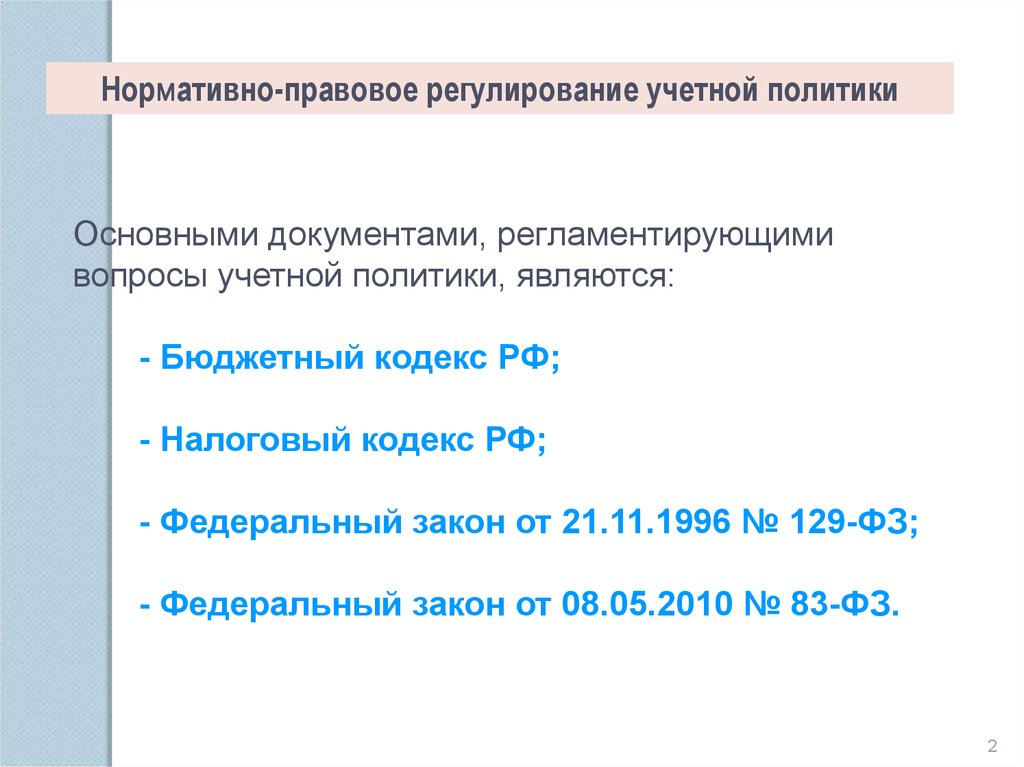

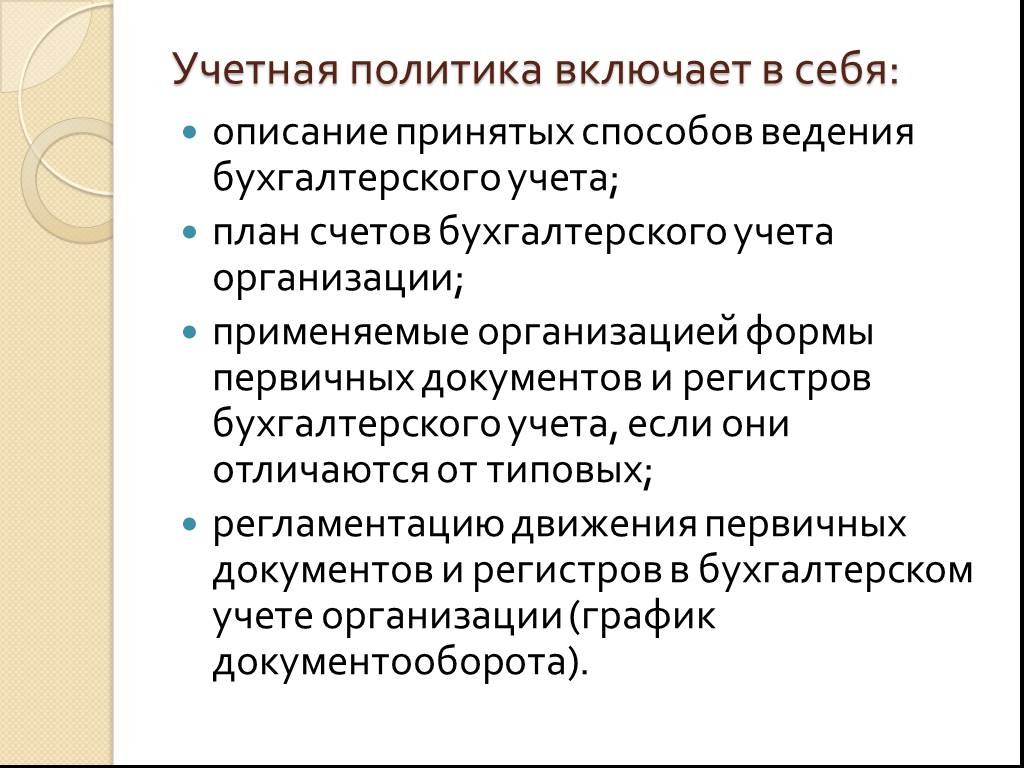

Формирование и разработка учетной политики организации

- Шаг 1. Учёт основных допущений при формировании учетной политики организации.

- Шаг 2. Учёт требований и норм при формировании учетной политики организации.

- Шаг 3. Учет основных особенностей компании.

- Шаг 4. Проверка соблюдения основных нормативных стандартов.

Учетная политика организации необходима для того чтобы:

- Провести качественный анализ текущего финансового состояния организации

- Провести сравнительный анализ разных расчетных периодов

- Выявить факторы, которые положительно (или негативно) влияют на рост прибыли

- Грамотно контролировать доходы и расходы в организации

- Делать вероятные прогнозы

- Повышать эффективность работы компании

- Избегать необоснованных рисков

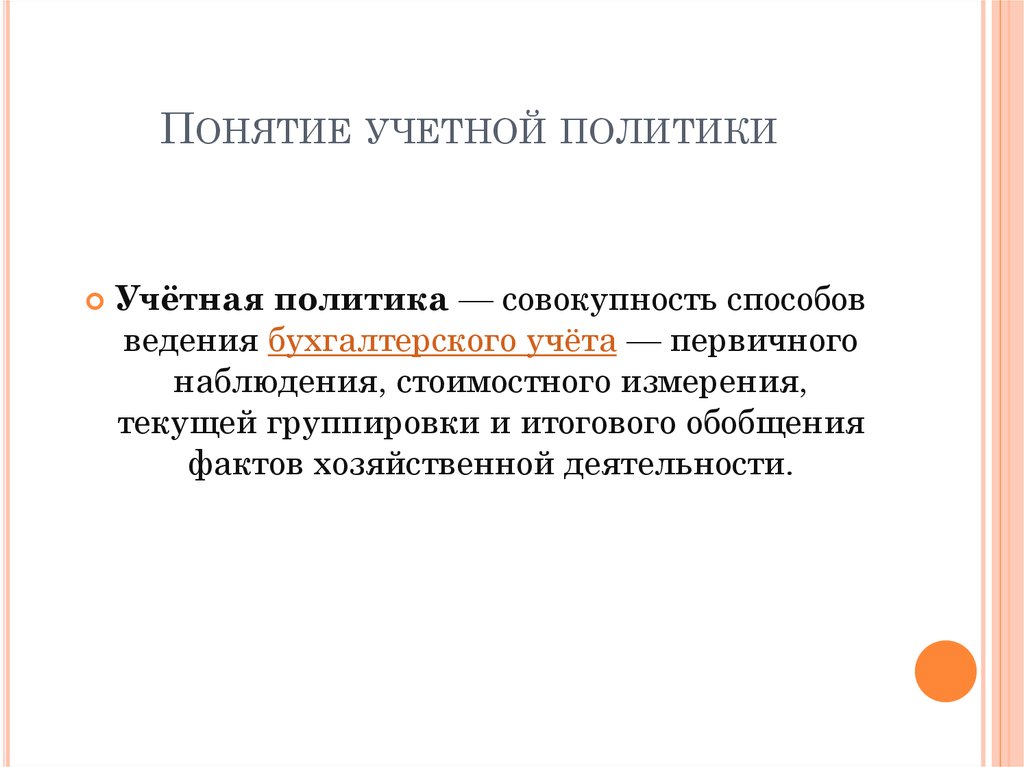

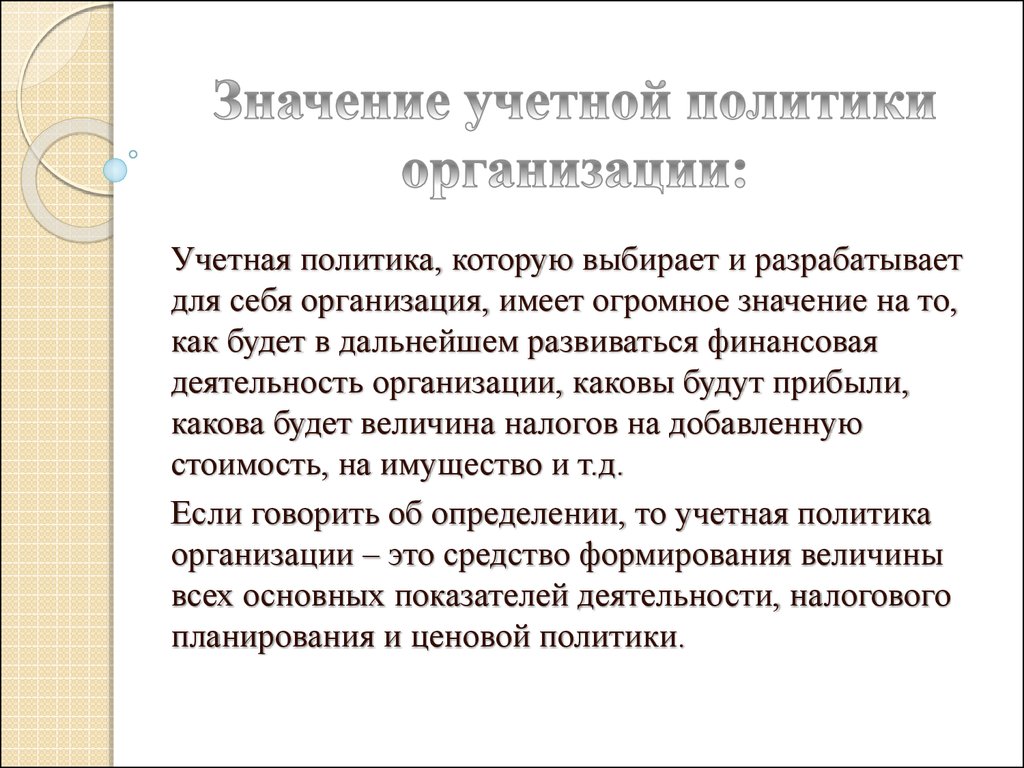

Учетная политика организации — это система, которая позволит вам правильно организовать свою работу, а также избежать рисков и увеличить прибыль.

Для выбора выгодной системы налогообложения, нужно обозначить правила ведения внутренней и внешней отчетности, определить приоритеты и пути достижения целей. Также важно знать, как эти системы, правила и пути будут работать в той или иной организации. Одна и та же система налогообложения и ведения учетного контроля для маленькой частной организации будет способом обогащения, а для крупного международного холдинга путем разорения.

Почему клиенты так настороженно относятся к налоговой службе? Почему считают подсчеты заработной платы и отпускных непростым делом? Возможно, они совершали ошибки. Или не знали, как выбрать эффективную систему оформления отчетности. Важно одно: платить налоги может быть выгодно, так же, как и расширять штат.

За время работы с различными фирмами и организациями наша команда создала уникальную систему формирования учетной политики организации и начала успешно применять методы, разработанные собственноручно. Конечно, специалисты нашей компании используют и готовые теории для эффективной работы, но, вместе с тем, продолжают создавать свои подходы, уникальные и удобные.

Форма учетной политики

Существует три формы ведения учетной политики:

- Журнально-ордерная

- Мемориально-ордерная

- Автоматизированная

Для того чтобы учетная политика велась грамотно, необходимо использовать проверенную основу, для классификации и хранения данных. Существуют определенные формы и шаблоны для заполнения документации. Часть из этих документов созданы и утверждены на законодательном уровне, часть определена внутренней политикой компании.

Перед тем как решить, в какой форме будет вестись учет, нужно четко квалифицировать документы:

- Часть документов должна храниться в печатном виде

- Часть документов должна храниться в электронном виде

- Некоторая документация существует только для внутренней отчетности и создается в произвольной форме

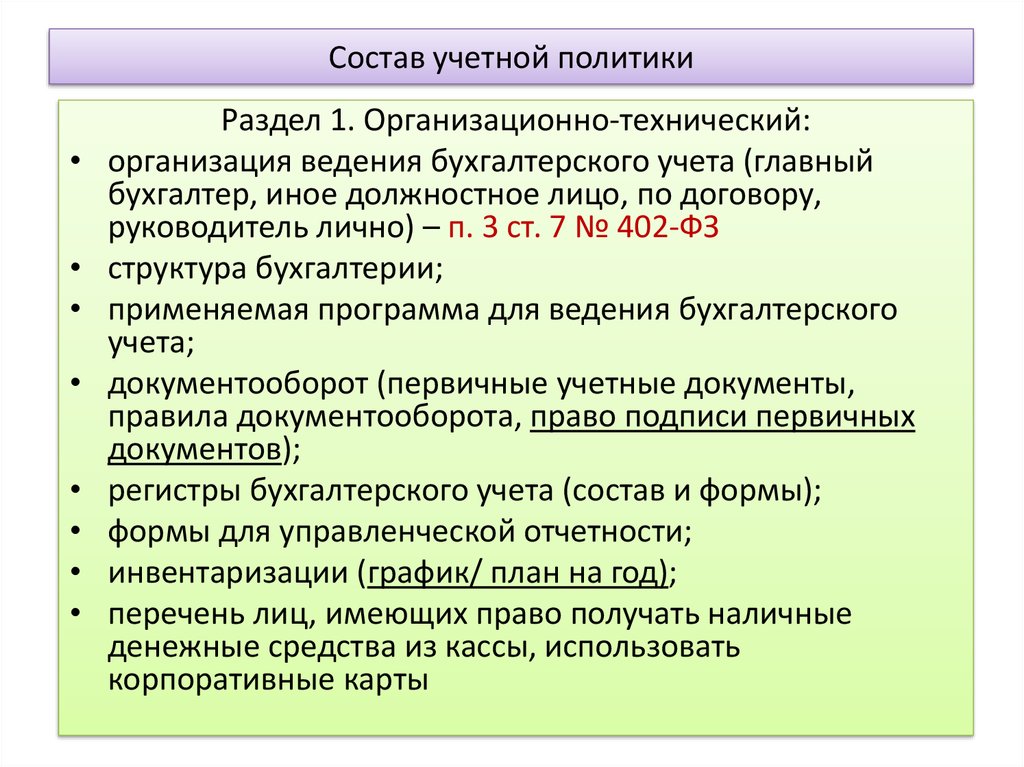

Структура учетной политики

Учетная политика организации является общей – это значит, что все ее разделы должны отлично коррелировать между собой, тогда сложившаяся картина станет единой. Вместе с тем, можно выделить документацию:

- Для бухгалтерского учета

- Для налогового учета

Существует три важных раздела, которые должны присутствовать в любой учетной политике:

- технический раздел (включает информацию о форме ведения учета, лицах, отвечающих за ведение учета, перечне документов, графиках, шаблонах, приложениях)

- методологический раздел для бухгалтерии (включает промежуточную отчетность, информацию о прибыли организации и о существующих расходах, учет основных и дополнительных средств)

- методологических раздел для налоговой службы (содержит все данные для налогового учета, декларации, перечни прямых и косвенных доходов и расходов и др.

)

)

Стадия принятия решения

Перед руководителем компании и бухгалтером обязательно возникнет вопрос, на который необходимо безошибочно ответить.

Он связан с выбором методологии ведения учета, решением относительно самостоятельной разработки уникального варианта или выбором из уже существующих, нормативно установленных вариантов.

В итоге, после проведения детального анализа, организация должна остановиться на одном, наиболее подходящем варианте ведения учета.

Пошаговая инструкция по формированию и разработке учетной политики организации

Шаг 1. Учёт основных допущений при формировании учетной политики организации.

При формировании учетной политики организации необходимо ориентироваться на законные требования и нормы. Для того чтобы не упустить то или иное требование, бухгалтеры пользуются пошаговой инструкцией, которая прописывает не только порядок действий, но и устанавливает некоторые рубежи проверки. В противном случае, при создании удобной и функциональной системы ведения бухгалтерского учета, могут быть допущены неточности, которые в дальнейшем приведут к убытку.

Первый шаг — это изучение и анализ законодательной системы РФ. Важно знать, что формирование учетной политики организации базируется на «Учетной политике организаций» (положение от 6 октября 2008 года, Приказ Минфина).

В Положении вы найдете допущения и требования, на которые ориентируется бухгалтер в процессе своей работы. Для того чтобы начать формировать учетную политику организации, обратим внимание на существующие допущения.

- Имущество обособлено. У каждой компании есть свои активы и собственность. Вместе с тем, в компании работают лица, которые являются ее владельцами, управленцами, наемными работниками. При формировании учетной политики организации, необходимо принять во внимание допущение о том, что активы и обязательства компании не пересекаются с личными активами и обязательствами ее сотрудников, а также с активами и обязательствами сторонних фирм.

Таким образом, имущество компании не должно использоваться в личных целях, также как и имущество ее сотрудников не должно быть связано с обязательствами, которые взяла на себя организация. Для того чтобы обеспечить прозрачность, связанную с активами, оборудованием и денежными средствами, бухгалтер должен позаботиться о том, чтобы весь документооборот отражал реальную ситуацию, оборудование, указанное в отчетах было в наличии и использовалось по назначению.

Таким образом, имущество компании не должно использоваться в личных целях, также как и имущество ее сотрудников не должно быть связано с обязательствами, которые взяла на себя организация. Для того чтобы обеспечить прозрачность, связанную с активами, оборудованием и денежными средствами, бухгалтер должен позаботиться о том, чтобы весь документооборот отражал реальную ситуацию, оборудование, указанное в отчетах было в наличии и использовалось по назначению.

- Деятельность непрерывна. Данное допущение свидетельствует о том, что компания, для которой идет разработка учетной политики организации, планирует продолжать деятельность, выполнять обязательства, данные инвесторам, кредиторам, компаньонам, клиентам и наемным сотрудникам.

Если такого намерения нет, и компании будет ликвидирована (планово), об этом необходимо заявить. Делается такое заявление при разработке учетной политики организации: в документации, отчетах и пояснительной записке, которая идет в дополнение к годовому отчету за истекший год.

Если такого намерения нет, и компании будет ликвидирована (планово), об этом необходимо заявить. Делается такое заявление при разработке учетной политики организации: в документации, отчетах и пояснительной записке, которая идет в дополнение к годовому отчету за истекший год. - Учётная политика применяется последовательно. Разработка учетной политики организации происходит не просто так. Она необходима не только для того чтобы вести бухгалтерский учет качественно и законно, но и для того чтобы сопоставлять данные по отчетным периодам и делать прогнозы. Данное допущение свидетельствует о том, что компания намеревается не отступать от разработанной системы ведения учета и планирует пользоваться ей каждый новый расчетный период. При этом, данное правило допускает изменение учетной политики организации: это происходит в случае, если меняются законы, или особенности ведения хозяйственной деятельности компании.

- Факты финансово-хозяйственной деятельности временно определены.

Шаг 2. Учёт требований и норм при формировании учетной политики организации.

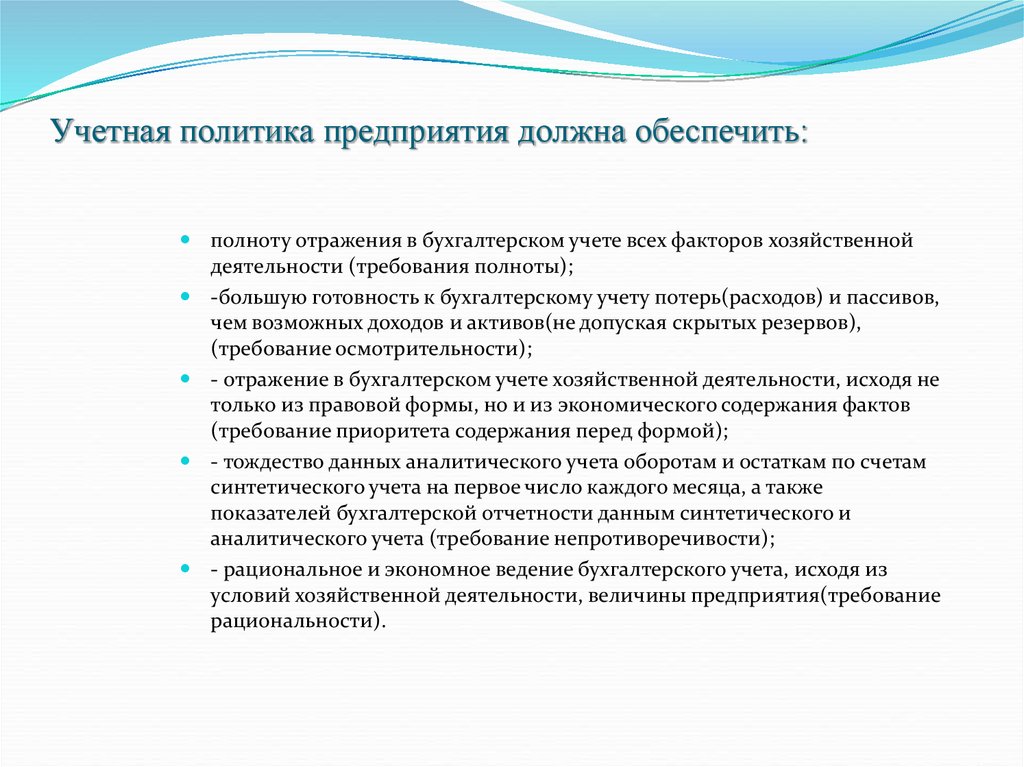

- Полнота документации. Говорит о том, что в документации компании должны быть отражены все факты хозяйственной и финансовой деятельности, до единого. Именно таким образом должна быть сформирована учетная политика организации: каждая операция должна быть отражена и подтверждена документально.

- Своевременность отчетов. Своевременные отчеты, декларации и другие виды документов, необходимых для сторонних организаций (налоговая служба, социальные фонды) — гаранты эффективной работы и отсутствия штрафов. Также не стоит забывать о первичной документации, которая оформляется в момент совершения сделки или сразу после ее проведения.

- Осмотрительность. Осмотрительность связана с балансом доходов и расходов. С одной стороны, организация должна с большим энтузиазмом признавать возможность появления новых расходов и трат, нежели доходов и прибыли в целом. Таким образом, специалисты будут готовы к неожиданным убыткам и смогут организовать работу так, чтобы быть готовым к их появлению. Вместе с тем, такой подход не нужно путать с формированием скрытых резервов и желанием скрыть доходы и продемонстрировать расходы для того, чтобы уйти от лишних налоговых выплат. Речь идет лишь о грамотном отражении сложившейся ситуации в балансе и готовности к дополнительным тратам.

- Содержание важнее формы. Речь идет о том, что содержание (смысл ведения финансовой деятельности) всегда находится в приоритете над формой (фактом оформления той или иной документации или совершения финансово-хозяйственного действия). Например, руководителям организаций можно выдавать крупные ссуды, но не в период, когда состояние компании неустойчивое, у нее есть непогашенные долги и большое количество невыполненных обязательств.

- Отсутствие противоречий. Аналитический и синтетический учет должны быть тождественны, по крайней мере, к концу каждого календарного месяца.

- Рациональный подход. Разработка учетной политики организации предполагает использование системы учета, которая полностью адекватна размерам компании, особенностям ее деятельности и дальнейшим планам.

Шаг 3. Учет основных особенностей компании.

Для того чтобы разработать уникальную, удобную, но не противоречащую законам РФ учетную политику, необходимо учесть все особенности организации, а именно:

- Организационно-правовую форму.

- Отрасль и вид деятельности.

- Количество сотрудников, объем деятельности, охват клиентской базы.

- Особенности управленческого аппарата.

- Финансовые планы и стратегии.

- Базовую составляющую (первоначальный капитал).

- Уровень квалификации бухгалтеров.

Только проанализировав все вышеперечисленные факторы (их может быть значительно больше), бухгалтер сможет создать учетную политику организации, которая позволит сделать работу компании удобнее, эффективнее и показательнее.

Благодаря учету данных особенностей организации появится система, которая позволит уменьшить риски, исключить штрафы и увеличить выгоды любой компании, будь то крупный международный холдинг либо небольшая частная фирма.

Шаг 4. Проверка соблюдения основных нормативных стандартов.

Разработка учетной политики организации происходит в полном соответствии существующим стандартам и требованиям. В ее основе должны находиться законодательные акты, указы Президента РФ, все существующие Постановление правительства. Кроме того, бухгалтер опирается и на более специфичные законы, касающиеся непосредственного ведения бухгалтерской деятельности, а именно: все стандарты и положения, связанные с бухгалтерским учетом, комментарии Минфина, инструкции, стандарты, шаблоны и формы отчетности.

Только зная все существующие положения и понимая систему их взаимодействия друг с другом, можно сформировать удобную и эффективную учетную политику организации, которая поможет избежать рисков и штрафов, а также даст возможность провести серьезную аналитическую работу (внутри организации) и сделать качественные прогнозы.

Где заказать разработку учетной политики организации в Москве?

Разработка учетной политики организации — услуга, которую наши специалисты предоставят по вашему запросу.

- Учетная политика организации разрабатывается специалистами, а утверждается владельцем компании или главным бухгалтером.

- Заключается официальный договор, в котором прописываются все нюансы сотрудничества, устраивающие обе стороны.

Для того чтобы выбрать и сформировать учетную политику для вашей организации мы:

- Примем ваш заказ.

- Проведем детальный анализ предыдущей учетной политики.

- Примем участие в формировании и разработке учетной политики для вашей организации.

- Протестируем учетную (принятую нами) политику и составим необходимую отчётность.

- Скорректируем учетную политику организации для достижения нужного эффекта.

ПБК «Главный бухгалтер» предлагает большой спектр услуг, который не замыкается на разработке эффективной учетной политики организации. Мы можем работать во всех направлениях, касающихся формирования бухгалтерии: делать расчет заработной платы, больничных, отпускных, оформлять нулевую отчетность, восстанавливать бухгалтерский учет и создавать бухгалтерию с нуля.

Наши специалисты всегда готовы ответить на дополнительные вопросы о формировании учетной политики организации, стоимости разработки, условиях обслуживания, а также предоставить профессиональную консультацию на всех этапах сотрудничества, включая первичный этап.

Консультации на тему как сформировать учетную (качественную и эффективную) политику под вашу организацию могут быть предоставлены в режиме онлайн или при личной встрече. Все зависит от целей и задач.

Все зависит от целей и задач.

Сотрудничество с ПБК «Главный бухгалтер»: ваши преимущества

Если вы желаете сформировать правильную учетную политику организации, обращайтесь в ПБК «Главный бухгалтер». У нас вы сможете сотрудничать со специалистами, которые:

- Обладают большим опытом работы. Опыт работы — серьезный бонус. Наша компания основана в 2000 году. Мы 22 года работаем в бухгалтерской и юридической сферах. Для того чтобы разработать эффективную учетную политику организации, важно, чтобы бухгалтер имел возможность получить практический опыт в разных фирмах. От этого зависит «профессиональный кругозор» специалиста. Только бухгалтер, который консультировал сотрудников разных компаний, сможет четко и безошибочно найти вариант формирования учетной политики организации для вас. Индивидуальный подход — это точный выбор из большого количества существующих вариантов.

- Компетентны в своей работе. Знания — основа грамотной консультации.

Опыт — основа эффективной помощи. У специалистов ПБК «Главный бухгалтер» есть и знания, и опыт. Учетная политика организации — это система, которая сделает вашу компанию успешной. Наши специалисты передадут вашим штатным сотрудникам опыт. Или выполнят необходимые для оптимизации действия самостоятельно.

Опыт — основа эффективной помощи. У специалистов ПБК «Главный бухгалтер» есть и знания, и опыт. Учетная политика организации — это система, которая сделает вашу компанию успешной. Наши специалисты передадут вашим штатным сотрудникам опыт. Или выполнят необходимые для оптимизации действия самостоятельно. - Универсальны. У нас есть большой опыт формирования и разработки учетной политики для разных организаций. Именно этот опыт помогает нам выбирать оптимальный вариант, который подойдет именно вашей компании. Мы анализируем ее структуру, особенности, специфику работы, количество рабочих мест. Разработка учетной политики организации — услуга, которую мы предоставляем на основе знаний и практического опыта.

Цены, скидки, предложения

Мы используем прозрачную ценовую систему . Стоимость разработки учетной политики организации рассчитывается индивидуально.

Если вы желаете получить выгодное коммерческое предложение, свяжитесь с нами по телефонам в Москве: +7 (495) 626-27-21, +7 (495) 626-27-23 или через форму обратной связи на сайте. Специалист детализирует прайс и поможет подобрать оптимальный пакет услуг.

Специалист детализирует прайс и поможет подобрать оптимальный пакет услуг.

Для наших партнеров

Для наших партнеров существует гибкая система скидок. Если вы сотрудничаете с нами и пользуетесь услугами по формированию и разработке учетной политики для вашей организации, или другими услугами, мы предлагаем вам воспользоваться специальными предложениями и принять участие в акциях для партнеров.

Учетная политика коммерческой организации: дополнение, изменение

Изменить учетную политику организации или дополнить — разные понятия. Разберемся на примере про нанопончики. Образец приказа о внесении изменений — скачайте в этой статье

В конце статьи есть шпаргалка

Правила составления учетной политики

- Учетную политику (УП) формируют один раз — при создании организации — и применяют последовательно из года в год. Необязательно ежегодно формировать учетную политику заново. Но это необходимо, если изменилось законодательство.

- Учетную политику утверждает руководитель организации.

- УП должны применять все филиалы, представительства и другие подразделения компании. Запрещено, чтобы в разных подразделениях применялись разные правила учета.

- Приказ об учетной политике необязательно сдавать в налоговую вместе с бухгалтерской отчетностью. Основные элементы принятой учетной политики отражаются в пояснительной записке к балансу.

Бухгалтерский учет

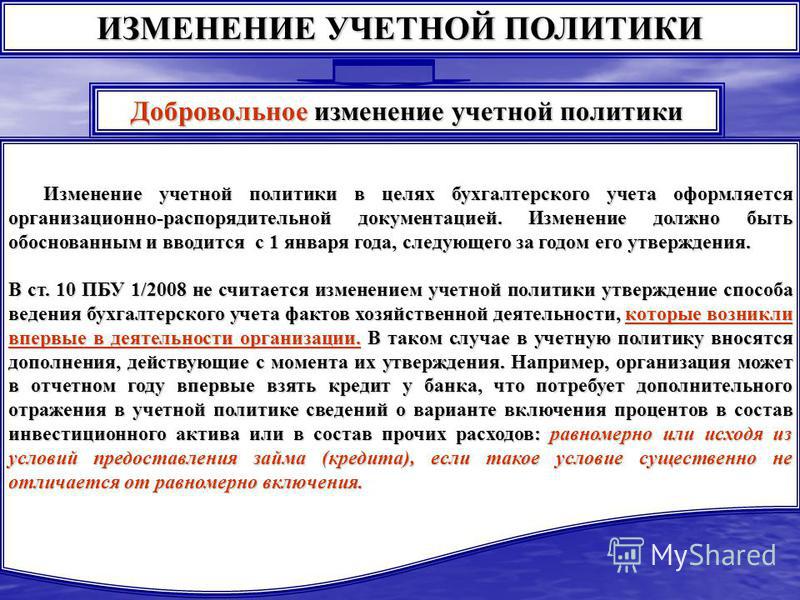

Дополнить УП можно в любой момент, а изменить — только в определенных случаях.

Как дополнить учетную политику

Учетная политика в бухгалтерском учете дополняется, если в работе компании появилось что-то новое, например, новый вид деятельности, новый продукт (п. 10 ПБУ 1/2008):

- Дополнили учетную политику — применяйте новые правила.

- Нет необходимости пересчитывать предыдущие показатели.

Как изменить

Изменить учетную политику можно только в трех случаях (п. 6 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ):

6 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ):

- В законодательстве изменились требования к бухгалтерскому учету.

- Компания выбрала новый способ ведения бухгалтерского учета. Цель — повысить качество информации об объекте бухгалтерского учета.

- Существенно изменились условия деятельности экономического субъекта.

Все изменения, которые вносят в УП, вступают в силу с начала года (п. 12 ПБУ 1/2008).

Организация должна отразить результаты изменения УП ретроспективно, то есть пересчитать данные бухгалтерской отчетности предыдущих периодов (п. 13-16 ПБУ 1/2008).

Налоговый учет

Как дополнить учетную политику

Так же, как и бухучете, — в любой момент.

Как изменить

Изменить учетную политику по налоговому учету можно и в середине года, если:

- изменилось законодательства о налогах и сборах;

- компания стала вести новый вид деятельности (Письмо Минфина России от 03.07.2018 № 03-03-06/1/4575).

Решение о внесении изменений принимают:

- если меняют методы учета — с начала нового налогового периода;

- если изменилось законодательство о налогах и сборах — не ранее чем изменения вступят в силу.

Если компания начала вести новые виды деятельности, то она обязана отразить в учетной политике принципы и порядок их отражения для целей налогообложения.

- В Контур.Школе есть отличная статья «Учетная политика для целей налогообложения. 5 практических ситуаций» — из нее вы узнаете, как признавать доходы и расходы по длительным договорам, про МПЗ, резерв по сомнительным долгам и вычеты НДС при экспорте. Рекомендуем практикам и всем, кто работает с учетной политикой компании.

Пример. Когда в учетную политику вносить изменения, а когда дополнения?

В 2020 году магазин «Прорыв» хорошо заработал на продаже нанопончиков. Прибыль возросла втрое! Вдохновленный головокружительным успехом директор Игнатий Васечкин решил расширить горизонты бизнеса и с нового года заняться оптовой торговлей. Подумал — сделал!

Подумал — сделал!

В феврале директор нанял пять новых сотрудников, арендовал два новых склада, договорился о продажах с нужными людьми. А что в это время делала трудолюбивая Мария — главный бухгалтер компании?

Бесплатные вебинары в Контур.Школе

Изменения в учете. Практические ситуации. Судебная практика.

Расписание вебинаров

В начале месяца Мария подготовила необходимый пакет документов, а также дополнила учетную политику:

- прописала способы ведения учета операций, связанных с оптовой торговлей;

- прописала способы оценки товаров;

- установила порядок расчета цен.

Компания устремилась к новым вершинам бизнеса!

Мария знает, что дополнить учетную политику можно, если в деятельности компании появится что-то новое. А вот изменять учетную политику — только в трех случаях (п. 6 ст. 8 Закона 402-ФЗ, перечислены выше).

Интересно, а что будет делать главный бухгалтер компании «Прорыв», если директору придет еще одна гениальная идея о развитии бизнеса? Например, если помимо нанопончиков он решит производить нанокоржики и реализовывать их на мировом рынке? В этом случае Мария тут же дополнит учетную политику. И будет делать это сколько угодно раз в течение года, поскольку ограничений на внесение дополнений в этот документ в законодательстве нет.

И будет делать это сколько угодно раз в течение года, поскольку ограничений на внесение дополнений в этот документ в законодательстве нет.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Образец_Приказ о внесении изменений в УП 470.4 КБ

Скачать

Для отображения формы необходимо включить JavaScript в вашем браузере и обновить страницу.

56 071

Что это такое и как это работает

Оглавление

Содержание

Что такое расчетный счет?

Как работает расчетный счет

Запись транзакций на счете выдачи

Часто задаваемые вопросы

Суть

По

Алисия Туовила

Полная биография

Алисия Туовила является сертифицированным бухгалтером с более чем 7-летним опытом работы в области финансового учета, с опытом подготовки бюджета, закрытия месяца и года, подготовки и проверки финансовой отчетности, а также финансового анализа. Она является экспертом в области личных финансов и налогов и получила степень магистра бухгалтерского учета в Университете Центральной Флориды.

Она является экспертом в области личных финансов и налогов и получила степень магистра бухгалтерского учета в Университете Центральной Флориды.

Узнайте о нашем редакционная политика

Обновлено 24 июля 2022 г.

Рассмотрено

Маргарет Джеймс

Рассмотрено Маргарет Джеймс

Полная биография

Пегги Джеймс — дипломированный бухгалтер с более чем 9-летним опытом работы в области бухгалтерского учета и финансов, включая корпоративные, некоммерческие и личные финансы. Последнее время она работала в Университете Дьюка и является владельцем Peggy James, CPA, PLLC, обслуживающей малый бизнес, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Узнайте о нашем Совет финансового контроля

Факт проверен

Ариэль Кураж

Факт проверен Ариэль Кураж

Полная биография

Ариэль Кураж — опытный редактор, исследователь и специалист по проверке фактов. Она выполняла работу по редактированию и проверке фактов для нескольких ведущих финансовых изданий, включая The Motley Fool и Passport to Wall Street.

Она выполняла работу по редактированию и проверке фактов для нескольких ведущих финансовых изданий, включая The Motley Fool и Passport to Wall Street.

Узнайте о нашем редакционная политика

Инвестопедия / Сяоцзе Лю

Что такое расчетный счет?

Расчетный счет — это учетная запись, которая ведется для отслеживания денег и других активов, изъятых из бизнеса его владельцами. Расчетный счет используется в основном для предприятий, которые облагаются налогом как индивидуальные предприниматели или товарищества. Выходы владельцев из предприятий, которые облагаются налогом как отдельные юридические лица, должны учитываться, как правило, либо как компенсация, либо как дивиденды.

Key Takeaways

- Расчетный счет — это бухгалтерская книга, в которой отслеживаются деньги и другие активы, выведенные из бизнеса, обычно индивидуального владения или товарищества, его владельцем (владельцами).

- Расчетный счет действует как контрсчет по отношению к собственному капиталу владельца бизнеса; запись, которая дебетует расчетный счет, будет иметь компенсирующий кредит на денежный счет в той же сумме.

- Расчетные счета работают из года в год: счет закрывается в конце каждого года, а остаток переводится на собственный счет владельца, а затем восстанавливается в новом году.

Как работает расчетный счет

Розыгрыш владельца происходит, когда владелец некорпоративного бизнеса, такого как индивидуальное предприятие, товарищество или компания с ограниченной ответственностью (LLC), берет актив, такой как деньги, от своего бизнеса для личного использования. Владельцы таких предприятий могут свободно снимать деньги со своих коммерческих банковских счетов и вносить их на свои личные счета для оплаты личных расходов по своему усмотрению — при условии, конечно, что они играют по правилам.

Расчетный счет охватывает все активы, а не только наличные деньги. Например, это означает, что оборудование, изъятое из бизнеса для личного пользования владельца, также будет считаться заимствованием.

Расчетный счет является контрсчетом по отношению к собственному капиталу. Дебетовое сальдо счета заимствования противоречит ожидаемому кредитовому сальдо счета собственного капитала владельца, поскольку снятие средств владельцем представляет собой уменьшение капитала владельца в бизнесе.

Дебетовое сальдо счета заимствования противоречит ожидаемому кредитовому сальдо счета собственного капитала владельца, поскольку снятие средств владельцем представляет собой уменьшение капитала владельца в бизнесе.

В соответствии с двойной бухгалтерией каждая запись в журнале требует как дебета, так и кредита. Поскольку для снятия наличных требуется кредит на кассовом счете, запись, которая дебетует счет выдачи, будет иметь компенсирующий кредит на кассовый счет на ту же сумму.

Поскольку счет заимствования отслеживает выплаты владельцам в данном году, он должен быть закрыт в конце года с кредитом (представляющим общую снятую сумму), а остаток переводится на счет собственного капитала основного владельца с дебетом. Затем счет для получения средств снова открывается и снова используется в следующем году для отслеживания распределений.

Поскольку налоги на снятие средств уплачиваются отдельными партнерами, налоговые последствия для бизнеса, связанного со снятыми средствами, отсутствуют.

При создании расписания из счета выдачи отображаются сведения и сводка о распределениях, сделанных каждому деловому партнеру. Соответствующие окончательные распределения могут быть произведены в конце года, гарантируя, что каждый партнер получит правильную долю прибыли компании в соответствии с соглашением о партнерстве.

Поскольку расчетный счет не является расходом, он не отображается в отчете о прибылях и убытках предприятия.

Запись транзакций на счете выдачи

Бухгалтерская проводка по счету выдачи состоит из дебета счета выдачи и кредита счета кассы. Бухгалтерская запись, закрывающая расчетный счет индивидуального предпринимателя, включает дебет на счет операций с капиталом владельца и кредит на расчетный счет.

Например, в конце отчетного года на счете выдачи средств Евы Смит накопился дебетовый остаток в размере 24 000 долларов. Ева снимала 2000 долларов в месяц на личные нужды, записывая каждую транзакцию как дебет на свой расчетный счет и кредит на ее денежный счет. Для записи в журнале, закрывающей счет получения средств, требуется кредит на счет получения средств Евы в размере 24 000 долларов США и дебет в размере 24 000 долларов США на ее счет операций с капиталом.

Для записи в журнале, закрывающей счет получения средств, требуется кредит на счет получения средств Евы в размере 24 000 долларов США и дебет в размере 24 000 долларов США на ее счет операций с капиталом.

Что такое ввод счета заимствований?

Бухгалтерская запись, как правило, представляет собой дебет по счету выдачи и кредит по счету наличных или любого другого актива, который снимается.

Является ли расчетный счет активом?

Расчетный счет представляет собой уменьшение активов предприятия, поскольку рассматриваемые активы изымаются и передаются владельцу для личного пользования.

Владелец несет расходы?

Нет. Розыгрыши владельца предназначены для личного использования и не являются коммерческими расходами. Это означает, среди прочего, что они не подлежат налогообложению.

Итог

Владельцы малого бизнеса должны знать правила, прежде чем снимать наличные деньги или другие активы со своего бизнеса. Розыгрыши владельцев могут быть полезными и функционировать как способ для владельца бизнеса заплатить себе. Однако важно помнить, что они не считаются деловыми расходами, должны быть правильно зарегистрированы и могут ослабить компанию в финансовом отношении, если они будут чрезмерными.

Однако важно помнить, что они не считаются деловыми расходами, должны быть правильно зарегистрированы и могут ослабить компанию в финансовом отношении, если они будут чрезмерными.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

OnPay. «Розыгрыш владельца против зарплаты: как платить себе, когда у вас есть бизнес».

Налоговая служба. «Публикация 334 (2021 г.), Налоговое руководство для малого бизнеса».

Налоговая служба. «Публикация 541 (03/2022), Партнерство».

Что такое чертежи в бухгалтерском учете?

Расчетный счет сам по себе не является банковским счетом. Смысл снятия счетов — это запись, которую ведет владелец бизнеса или бухгалтер, которая показывает, сколько денег было снято владельцами бизнеса. Это снятие средств для личного использования, а не для использования компанией, хотя они обрабатываются немного иначе, чем заработная плата сотрудников.

Смысл снятия счетов — это запись, которую ведет владелец бизнеса или бухгалтер, которая показывает, сколько денег было снято владельцами бизнеса. Это снятие средств для личного использования, а не для использования компанией, хотя они обрабатываются немного иначе, чем заработная плата сотрудников.

Очень важно вести точный учет этих изъятий, поскольку они должны быть зачтены в счет собственного капитала владельца. Наличие отдельного счета для получения средств облегчает отслеживание этих транзакций и балансирование бухгалтерских книг в конце каждого финансового года, когда вам нужно знать, как закрыть счет для получения средств.

Чертежи в бухгалтерском учете представляют изъятия, взятые владельцем. Таким образом, это повлияет на финансовую отчетность компании, показав уменьшение активов, эквивалентное снятой сумме. Это также будет означать уменьшение собственного капитала владельца, поскольку владелец, по сути, наживается на небольшой части своих прав на компанию.

Чертежи также будут отображаться в отчете о движении денежных средств, поскольку они представляют собой вид финансовой деятельности и поэтому должны быть точно зарегистрированы бухгалтерией компании.

Как вы регистрируете чертежи в бухгалтерии?

В балансовом отчете вы обычно записываете снятие средств владельцем как дебет. Если снятие производится наличными, это можно легко определить количественно по точной снятой сумме. Если изъяты товары или аналогичные товары, отраженная сумма, как правило, представляет собой себестоимость.

Расчетные счета являются временными документами, и их необходимо сбалансировать в конце финансового года или периода. Это может быть очищено несколькими различными способами, в том числе путем погашения владельцем или сокращения заработной платы владельца, чтобы компенсировать снятую сумму.

Куда идут чертежи в балансе?

Балансовый отчет также известен как отчет о финансовом положении, и это важный документ для оценки и демонстрации экономического положения вашего бизнеса. Типичный балансовый отчет отражает активы и обязательства вашего бизнеса, а также акционерный капитал. В результате размещение заимствований в балансе зависит от того, как они классифицируются.

Чертежи являются активами или расходами?

Снятие средств с коммерческих счетов может включать в себя изъятие владельцем денежных средств или товаров из бизнеса, но это не классифицируется как обычные деловые расходы. Это также не рассматривается как обязательство, несмотря на снятие средств со счета компании, поскольку это засчитывается в счет ответственности владельца. Вот почему так важно вести счет заимствований, который необходимо закрыть в конце финансового года, гарантируя, что ваши бухгалтерские книги не будут нарушены этим финансовым переходом, а также вести четкий учет всех движущихся частей вашего бизнес.

Что считается рисунком?

Розыгрыш действует аналогично заработной плате, но применяется к индивидуальным предпринимателям или партнерам. Чертеж с точки зрения бухгалтерского учета включает в себя любые деньги, которые снимаются с бизнес-счета для личного использования. Это может быть эквивалент зарплаты или просто обед, оплаченный кредитной картой вашей компании.