Бухгалтерский и налоговый учет. Бухгалтерская (финансовая ) и налоговая отчетность (декларации)

LINKБухгалтерский и налоговый учёт. Отчётность

Учетная политика / Хоз.операции / Документы и регистры / Отчёты и декларации

Автоматизация бухгалтерского учёта, а также учёта для целей налогообложения (налоговый учет) реализована в полном соответствии с требованиями Федерального закона от 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учёте» и Налоговым кодексом РФ.

Вы сможете быстро и безошибочно вводить данные первичных документов, подлежащие регистрации и накоплению в регистрах бухгалтерского и налогового учета с одновременным формированием информации об объектах учёта согласно законам и стандартам.

На основе этой информации автоматически составляется бухгалтерская (финансовая) отчетность, а также формируются документы налоговой отчётности (декларации), с выгрузкой их для представления в электронной форме.

- Простой и лёгкий поиск информации и быстрый (скачкообразный) переход между связанными операциями и документами.

- Автоматическое отражение фактов хозяйственной жизни (хозяйственных операций) в регистрах (ЖХО, КУДиР) и формирование отчётности на бумажном носителе и в электронном виде.

- Параллельное ведение регистров корректировок показателей бухучета для целей налогообложения: ОРН, УСН, ЕНВД, ЕСХН, ПСН (патент).

- Автоматическое составление оборотной ведомости, карточек движения средств и т.д. в любых аналитических разрезах с детализацией показателей заданных пользователем.

- Получение и выставление электронных документов: счетов-фактур, накладных, актов т.д., а также представление всех отчётных документов в электронном виде.

- Учетная политика. Финансовый анализ бухгалтерской отчетности.

- Автоматическое формирование оборотной ведомости и других регистров бухгалтерского учёта в любых аналитических разрезах, заданных пользователем.

- Создание индивидуальных форм первичных документов на основе шаблонов унифицированных документов.

- Формирование собственного набора документов, типовых операций и проводок, учитывающих специфику деятельности экономического субъекта.

- Встроенная система финансового анализа, позволяющая получить полную картину о финансовом состоянии экономического субъекта.

- Полное соответствие программы Инфо-Бухгалтер Закону О бухгалтерском учёте N 402-ФЗ, а также российским и международным стандартам бухгалтерского учета.

- Развитая система (методическая и техническая) внутреннего контроля, а также анализа и исключение ошибочных ситуаций.

- Гибкая фильтрация данных ЖХО и простой переход к связанным операциям и документами.

- Сдача отчетности через интернет с помощью системы Астрал

- Продолжение описания возможностей программы Инфо-Бухгалтер

Налоговый учёт в программе Инфо-Бухгалтер

Учет для целей налогообложения

Программа Инфо-Бухгалтер позволяет параллельно с бухгалтерским учётом вести еще и налоговый учёт для целей налогообложения прибыли организаций (дохода предпринимателей).

Согласно третьему абзацу ст. 313 НК РФ «В случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.»

Согласно пятому абзацу ст. 313 НК РФ «Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета».

Налоговый учёт ведётся в аналитических регистрах, созданных в соответствии с действующим законодательством. Эти регистры обеспечивают накопление и систематизацию информации об объектах налогообложения.

Для удобства в работе счета-регистры всех уровней, а также налоговые проводки в программе Инфо-Бухгалтер выделены зелёным цветом.

Данные, отражённые в счетах-регистрах налогового учёта, являются основой автоматического формирования налоговой декларации по налогу на прибыль организаций.

Для организаций, применяющих упрощённую систему налогообложения (УСН), в программе Инфо-Бухгалтер созданы регистры в соответствии с главой 26.2 Налогового кодекса Российской Федерации.

Данные, отражённые в счетах-регистрах налогового учёта в программе Инфо-Бухгалтер (версия для УСН), являются основой автоматического формирования книг доходов и расходов, а также налоговой декларации по налогу, уплачиваемому в связи с применением упрощённой системы налогообложения.

Регистры налогового учёта

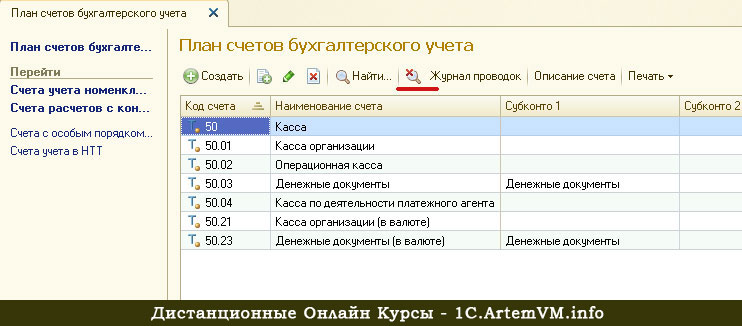

В программе Инфо-Бухгалтер регистры налогового учёта отображаются на специальном счёте в плане счетов бухгалтерского учета 0 «Регистры налогового учёта».

Cчет 0 «Регистры налогового учёта» в плане счетов предназначен для:

- формирования информации о доходах и расходах;

- определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчётном) периоде;

- выявления сумм остатка расходов (убытков), подлежащих отнесению на расходы в следующих налоговых периодах;

- определения сумм создаваемых резервов;

- определения сумм задолженности перед бюджетом по налогу на прибыль.

К счету-регистру 0 «РЕГИСТРЫ НАЛОГОВОГО УЧЕТА» открыты счета-регистры второго порядка:

- 0/0 «Баланс доходов и расходов»

- 0/1 «Регистр Доходы»

- 0/2 «Регистр Расходы»

- 0/3 «Регистр Прибыли/Убытки»

- 0/4 «Регистр Внереализационные доходы»

- 0/5 «Регистр Внереализационные расходы»

- 0/6 «Регистр Внереализационные прибыли/убытки»

- 0/7 «Регистр Налоговая база»

- 0/8 «Регистр Перенос убытков на будущее»

- 0/9 «Регистр Расходы будущих периодов»

Следует обратить внимание, что перечисленные ниже счета-регистры являются счетами конечного уровня (т. е. они не имеют субсчетов) и работают в режиме активно-пассивного счета, то есть могут иметь дебетовые, или кредитовые остатки:

е. они не имеют субсчетов) и работают в режиме активно-пассивного счета, то есть могут иметь дебетовые, или кредитовые остатки:

- 0/0 «Баланс доходов и расходов»

- 0/3 «Регистр Прибыли/Убытки»

- 0/6 «Регистр Внереализационные прибыли/убытки»

- 0/7 «Регистр Налоговая база»

- 0/8 «Регистр Перенос убытков на будущее»

- 0/9 «Регистр Расходы будущих периодов»

Счета-регистры:

- 0/1 «Регистр Доходы»

- и 0/4 «Регистр внереализационные доходы»,

а также

- 0/2 «Регистр Расходы»

- 0/5 «Регистр внереализационные расходы»

имеют субсчета, обеспечивающие надлежащую степень автоматизации заполнения декларации по налогу на прибыль организаций. Кроме того, регистры доходов (0/1 и 0/4) работают в режиме пассивного счета (могут иметь только кредитовое сальдо), а регистры расходов (0/2 и 0/5) — в режиме активного счета (могут иметь только дебетовое сальдо).

Примеры

Пример 1.

Организация произвела оплату услуг по договору обслуживания банковского счета. Типовая операция:

Расчетный счет >> Расчетный счет:

за расчетно-кассовое обслуживание

При этом в бухгалтерском учёте эта операция будет отражена следующей проводкой:

Дебет сч.91/2/ОПеР Кредит сч.51

Одновременно в налоговом учёте, в регистре ВНЕРЕАЛИЗАЦИОННЫЕ РАСХОДЫ будет отражён расход в соответствии с пунктом 15 части первой статьи 265 НК РФ:

Дебет рег.0/5/16 Кредит рег.0/0

Пример 2.

Организация оказала услугу по договору возмездного оказания услуг.

В бухгалтерском учёте это будет отражено записью:

Дебет сч.62/СР/7712 Кредит сч.90/1/1

Дебет сч.90/3 Кредит сч.68/НДС/18

В налоговом учёте отразится доход в размере стоимости услуги, без НДС:

Дебет рег.0/0 Кредит рег.0/1/1

Переход на главную страницу официального сайта ООО «Инфо-Бухгалтер»

Поделитесь с коллегами:

3.

3. План счетов налогового учета (по УСН). 1С: Предприятие 8.0. Универсальный самоучитель 3.3. План счетов налогового учета (по УСН). 1С: Предприятие 8.0. Универсальный самоучитель ВикиЧтение

3. План счетов налогового учета (по УСН). 1С: Предприятие 8.0. Универсальный самоучитель 3.3. План счетов налогового учета (по УСН). 1С: Предприятие 8.0. Универсальный самоучитель ВикиЧтение 1С: Предприятие 8.0. Универсальный самоучитель

Бойко Эльвира Викторовна

Содержание

3.3. План счетов налогового учета (по УСН)

План счетов налогового учета служит для отражения хозяйственных операций в налоговом учете организаций с упрощенной системой налогообложения.

План счетов по структуре счетов, аналитике подобен плану счетов бухгалтерского учета для облегчения сопоставления данных бухгалтерского и налогового учета.

Особенности плана счетов налогового учета по сравнению с планом счетов бухгалтерского учета состоят в следующем:

? Все счета налогового учета являются забалансовыми, то есть в налоговом учете могут быть проводки без корреспонденции счетов, хотя в большинстве случаев все же используется корреспонденция;

? Отсутствуют счета учета объектов, которые в любом случае не отражают доходы и расходы в денежном выражении (например, отсутствует счет учета уставного капитала, нераспределенной прибыли и т. п.), или предполагается, что соответствующие активы или обязательства с высокой вероятностью имеют ту же оценку, что и в бухгалтерском учете (например, денежные средства).

п.), или предполагается, что соответствующие активы или обязательства с высокой вероятностью имеют ту же оценку, что и в бухгалтерском учете (например, денежные средства).

Данный текст является ознакомительным фрагментом.

2.2. План счетов бухгалтерского учета

2.2. План счетов бухгалтерского учета Как уже отмечалось, основными элементами учетной политики являются:• рабочий план счетов бухгалтерского учета;• формы первичных учетных документов, разработанные организацией;• порядок проведения инвентаризации активов и

6. План счетов

6. План счетов

Откроем в программе диалоговое окно с планом счетов (рис. 13). Для этого вам необходимо выбрать в главном меню «Операции» пункт «План счетов». Для выбора счета из списка окно плана счетов используется в различных режимах программы, то есть при вводе проводок,

Для выбора счета из списка окно плана счетов используется в различных режимах программы, то есть при вводе проводок,

65. План счетов

65. План счетов Выбор корреспондирующих счетов производится из справочника «План счетов» (меню «Справочники» – пункт «Бухучет зарплаты», – подпункт «План счетов»). Если бухгалтерский учет ведется с использованием конфигураций на базе типовых, то справочник «План

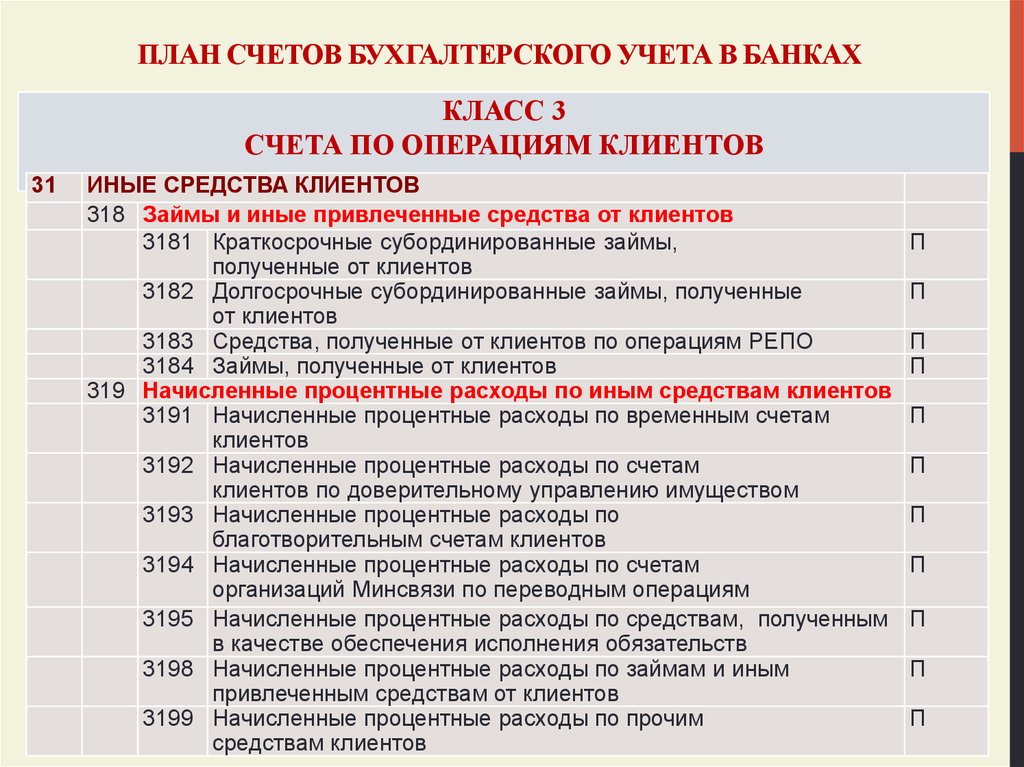

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА Для правильной организации бухгалтерского учета решающее значение имеет использование Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкций, устанавливающих единые подходы к отражению

2. ПЛАН СЧЕТОВ БЮДЖЕТНОГО УЧЕТА, ЧТО ИЗМЕНИЛОСЬ

2. ПЛАН СЧЕТОВ БЮДЖЕТНОГО УЧЕТА, ЧТО ИЗМЕНИЛОСЬ

В План счетов бюджетного учета (утвержден приказом Минфина России от 30.12.2008 № 148н) введен новый счет для учета амортизации библиотечного фонда (ранее амортизация на актив не начислялась), поэтому изменился номер счета

ПЛАН СЧЕТОВ БЮДЖЕТНОГО УЧЕТА, ЧТО ИЗМЕНИЛОСЬ

В План счетов бюджетного учета (утвержден приказом Минфина России от 30.12.2008 № 148н) введен новый счет для учета амортизации библиотечного фонда (ранее амортизация на актив не начислялась), поэтому изменился номер счета

1.5. РАБОЧИЙ ПЛАН СЧЕТОВ ОРГАНИЗАЦИИ И ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

1.5. РАБОЧИЙ ПЛАН СЧЕТОВ ОРГАНИЗАЦИИ И ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА Методология бухгалтерского учета в Российской Федерации предполагает использование Плана счетов, обязательного для применения во всех организациях, в том числе на сельскохозяйственных

19. План счетов бухгалтерского учета

19. План счетов бухгалтерского учета

План счетов бухгалтерского учета – это систематизированный перечень счетов, применяемых в практике ведения учета. В Российской Федерации разработан и используется единый План счетов, утвержденный Министерством финансов РФ. План

План

21. План счетов в международной практике бухгалтерского учета

21. План счетов в международной практике бухгалтерского учета Применение Плана счетов и кодирования хозяйственных операций в системах международного бухгалтерского учета в США, Великобритании и других странах более свободное, чем в российском учете.В организациях

26. План счетов бухгалтерского учета

26. План счетов бухгалтерского учета План счетов бухгалтерского учета –?это систематизированный перечень счетов, применяемых в практике ведения учета. В Российской Федерации разработан и используется единый План счетов, утвержденный Министерством финансов РФ.План

28. План счетов в международной практике бухгалтерского учета

28. План счетов в международной практике бухгалтерского учета

Применение Плана счетов и кодирования хозяйственных операций в системах международного бухгалтерского учета в США, Великобритании и других странах более свободное, чем в российском учете. В организациях

В организациях

27. План счетов бухгалтерского учета

27. План счетов бухгалтерского учета С 1 января 2001 г. предприятия независимо от организационно—правовых форм переведены на новый план счетов бухгалтерского учета, который является единым для всех предприятий. Необходимость введения этого нового плана счетов

3.1. План счетов бухгалтерского учета.

3.1. План счетов бухгалтерского учета. В конфигурацию включен План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Министерства Финансов Российской Федерации от 31 октября 2000 г. № 94н. Счета в компьютерный план счетов

3.2. План счетов «Налоговый»

3.2. План счетов «Налоговый» План счетов налогового учета служит для отражения хозяйственных операций в налоговом учете по налогу на прибыль в соответствии с главой 25 НК РФ, а также учета постоянных и временных разниц в целях выполнения положений ПБУ 18/02 «Учет расчетов по

Список счетов бухгалтерского учета

Список счетов бухгалтерского учета

Чтобы перейти к работе с Планом счетов бухгалтерского учета, выполните команду главного меню Предприятие ? Планы счетов ? План счетов бухгалтерского учета. Можно поступить и иначе: для этого нужно выполнить команду главного меню

Можно поступить и иначе: для этого нужно выполнить команду главного меню

14. План счетов бухгалтерского учета

14. План счетов бухгалтерского учета План счетов бухгалтерского учета – систематизированный перечень счетов, применяемых в практике ведения учета. В Российской Федерации разработан и используется единый План счетов, утвержденный Министерством финансов РФ.План счетов

1.3. План счетов бухгалтерского учета в учреждениях здравоохранения (2-й ур.)

1.3. План счетов бухгалтерского учета в учреждениях здравоохранения (2-й ур.) Способ применения плана счетов бухгалтерского учета для отражения операций по исполнению сметы доходов и расходов бюджетных средств.Отражение операций при ведении бюджетного учета учреждениями

Определение, Типы, Против.

Финансовый учет

Финансовый учетЧто такое налоговый учет?

Налоговый учет — это структура методов бухгалтерского учета, ориентированная на налоги, а не на внешний вид публичной финансовой отчетности. Налоговый учет регулируется Налоговым кодексом, который устанавливает конкретные правила, которым должны следовать компании и физические лица при подготовке своих налоговых деклараций.

Ключевые выводы

- Налоговый учет – это подсектор бухгалтерского учета, который занимается подготовкой налоговых деклараций и уплатой налогов.

- Налоговый учет используется физическими лицами, предприятиями, корпорациями и другими организациями.

- Налоговый учет для физического лица фокусируется на доходах, соответствующих вычетах, пожертвованиях и любых доходах или убытках от инвестиций.

- Для бизнеса налоговый учет является более сложным, с более тщательной проверкой того, как расходуются средства и что подлежит или не подлежит налогообложению.

Понимание налогового учета

Налоговый учет – это способ учета для целей налогообложения. Это применимо ко всем — физическим лицам, предприятиям, корпорациям и другим организациям. В налоговом учете должны участвовать даже те, кто освобожден от уплаты налогов. Цель налогового учета — иметь возможность отслеживать средства (входящие и исходящие средства), связанные с физическими и юридическими лицами.

Это применимо ко всем — физическим лицам, предприятиям, корпорациям и другим организациям. В налоговом учете должны участвовать даже те, кто освобожден от уплаты налогов. Цель налогового учета — иметь возможность отслеживать средства (входящие и исходящие средства), связанные с физическими и юридическими лицами.

Сравнение принципов налогового учета и финансового учета (GAAP)

В Соединенных Штатах есть два набора принципов, которые используются, когда дело доходит до бухгалтерского учета. Первый — это принципы налогового учета, а второй — финансовый учет или общепринятые принципы бухгалтерского учета (GAAP).

В соответствии с GAAP компании должны следовать общему набору принципов, стандартов и процедур бухгалтерского учета при составлении своей финансовой отчетности путем учета любых финансовых операций. Статьи баланса могут учитываться по-разному при подготовке финансовой отчетности и налоговой задолженности. Например, компании могут составлять свои финансовые отчеты, применяя метод «первым пришел – первым ушел» (FIFO) для учета своих запасов в финансовых целях, но они могут использовать подход «последний пришел – первый ушел» (LIFO) для налоговых целей. Последняя процедура уменьшает подлежащие уплате налоги за текущий год.

Последняя процедура уменьшает подлежащие уплате налоги за текущий год.

В то время как бухгалтерский учет в определенной степени охватывает все финансовые операции, налоговый учет фокусируется исключительно на тех операциях, которые влияют на налоговое бремя организации, и на том, как эти элементы связаны с надлежащим расчетом налогов и подготовкой налоговых документов. Налоговый учет регулируется Налоговой службой (IRS), чтобы обеспечить соблюдение всех связанных налоговых законов специалистами по налоговому учету и отдельными налогоплательщиками. Налоговая служба также требует использования определенных документов и форм для надлежащего представления налоговой информации в соответствии с требованиями. в соответствии с законом.

Наем профессионального налогового бухгалтера необязателен для физического лица, но часто необходим для корпорации, поскольку налоги на бизнес сложнее, чем личные налоги.

Виды налогового учета

Налоговый учет для физического лица

Для налогоплательщика-физического лица налоговый учет фокусируется исключительно на таких статьях, как доход, квалификационные вычеты, прибыль или убытки от инвестиций и другие операции, которые влияют на налоговое бремя физического лица. Это ограничивает объем информации, необходимой физическому лицу для управления годовой налоговой декларацией, и, хотя физическое лицо может использовать налогового бухгалтера, это не является требованием закона.

Это ограничивает объем информации, необходимой физическому лицу для управления годовой налоговой декларацией, и, хотя физическое лицо может использовать налогового бухгалтера, это не является требованием закона.

Между тем, общий бухгалтерский учет будет включать в себя отслеживание всех средств, поступающих и выходящих из владения лиц, независимо от цели, включая личные расходы, которые не имеют налоговых последствий.

Налоговый учет для бизнеса

С точки зрения бизнеса в рамках процесса налогового учета необходимо анализировать больше информации. В то время как доходы компании или входящие средства должны отслеживаться так же, как и для отдельных лиц, существует дополнительный уровень сложности в отношении любых исходящих средств, направляемых на определенные деловые обязательства. Сюда могут входить средства, направляемые на конкретные деловые расходы, а также средства, направляемые акционерам.

Хотя также не требуется, чтобы бизнес использовал налогового бухгалтера для выполнения этих обязанностей, это довольно распространено в более крупных организациях из-за сложности соответствующих записей.

Даже юридически освобожденные от налогов организации используют налоговый учет, поскольку они обязаны подавать годовые декларации.

Налоговый учет для освобожденной от налогов организации

Даже в тех случаях, когда организация освобождена от налогообложения, налоговый учет необходим. Это связано с тем, что большинство организаций должны подавать годовые отчеты. Они должны предоставлять информацию о любых поступающих средствах, таких как гранты или пожертвования, а также о том, как средства используются во время работы организации. Это помогает обеспечить соблюдение организацией всех законов и правил, регулирующих надлежащую деятельность освобожденной от налогов организации.

Определение налогового учета — AccountingTools

/ Стивен БрэггЧто такое налоговый учет?

Налоговый учет относится к правилам, используемым для создания налоговых активов и обязательств в бухгалтерских записях предприятия или физического лица. Налоговый учет основан на Налоговом кодексе (IRC), а не на одной из систем бухгалтерского учета, таких как GAAP или IFRS. Налоговый учет может привести к получению суммы налогооблагаемого дохода, которая отличается от суммы дохода, отраженной в отчете о прибылях и убытках организации. Причина различия заключается в том, что налоговые правила могут ускорить или задержать признание определенных расходов, которые обычно признаются в отчетном периоде. Эти разницы носят временный характер, поскольку в конечном итоге активы будут возмещены, а обязательства погашены, и в этот момент разница будет прекращена.

Налоговый учет основан на Налоговом кодексе (IRC), а не на одной из систем бухгалтерского учета, таких как GAAP или IFRS. Налоговый учет может привести к получению суммы налогооблагаемого дохода, которая отличается от суммы дохода, отраженной в отчете о прибылях и убытках организации. Причина различия заключается в том, что налоговые правила могут ускорить или задержать признание определенных расходов, которые обычно признаются в отчетном периоде. Эти разницы носят временный характер, поскольку в конечном итоге активы будут возмещены, а обязательства погашены, и в этот момент разница будет прекращена.

Временные разницы

Разница, которая приводит к налогооблагаемой сумме в более позднем периоде, называется налогооблагаемой временной разницей, а разница, которая приводит к вычитаемой сумме в более позднем периоде, называется вычитаемой временной разницей. Примеры временных разниц:

Доходы или прибыли, подлежащие налогообложению до или после их признания в финансовой отчетности.

Например, резерв на сомнительную дебиторскую задолженность может не подлежать немедленному вычету из налогооблагаемой базы, а должен быть отложен до тех пор, пока конкретная дебиторская задолженность не будет объявлена безнадежной.

Например, резерв на сомнительную дебиторскую задолженность может не подлежать немедленному вычету из налогооблагаемой базы, а должен быть отложен до тех пор, пока конкретная дебиторская задолженность не будет объявлена безнадежной.Расходы или убытки, подлежащие вычету из налогооблагаемой базы до или после их признания в финансовой отчетности. Например, некоторые основные средства сразу не подлежат налогообложению, но могут быть признаны только через долгосрочную амортизацию в финансовой отчетности.

Активы, налоговая база которых уменьшена за счет инвестиционных налоговых кредитов.

Основы налогового учета

Основная часть налогового учета вытекает из необходимости признания двух статей, а именно:

Текущий год . Признание налогового обязательства или налогового актива на основе расчетной суммы налога на прибыль, подлежащего уплате или возмещению за текущий год.

Будущие годы .