Учет расчетов по социальному страхованию. Счет 69, проводки

Счет 69 «Расчеты по социальному страхованию и обеспечению» предназначен для учета начисления и уплаты платежей по обязательному страхованию: медицинскому, социальному, пенсионному, от несчастных случаев и профессиональных заболеваний.

По аналогии со счетом 68 «Расчеты по налогам и сборам», сч.69 разбивается на несколько субсчетов, делается это для удобства и наглядности учета.

Субсчета счета 69

69.1 – предназначен для отражения платежей по обязательному социальному страхованию (платежи в ФСС).

69.2 – учитываются пенсионные начисления, уплачиваемые в ПФР.

69.3 – предназначен для отражения платежей в ФОМС.

Наряду с указанными субсчетами могут быть открыты дополнительные, если организация проводит расчеты по другим видам социального страхования. Например, добровольные взносы в накопительную часть пенсии могут отражать на субсчете 69.4, обязательное социальное страхование от несчастных случаев и профессиональных заболеваний – на субсчете 69.

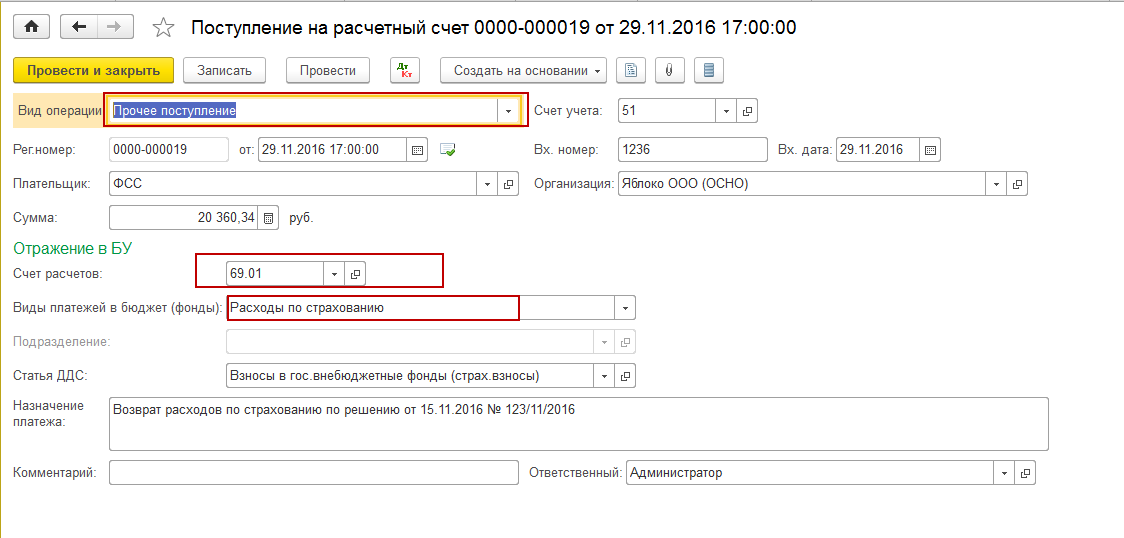

Дебет счета 69 отражает перечисление платежей на обязательное страхование в различные фонды (ФСС, ПФР, ФОМС). Дебет сч.69 коррепондирует с кредитом счетов учета денежных средств (Счет 50, 51). Также по дебету отражаются суммы страховых возмещений на пенсионное, социальное и медицинское страхование, компенсируемые фондами страхователю и подлежащие выплате работникам при наступлении страхового случая. Здесь же отражаются суммы страховых платежей, излишне уплаченных страхователем и возвращенные фондами.

Кредит счета 69 отражает начисление социальных отчислений, подлежащих уплате во внебюджетные фонды. Кредит сч.69 корреспондирует с дебетом счетов учета различных затрат (20, 23, 25, 26, 44), а также со счетом 70.

Социальные, пенсионные и медицинские отчисления рассчитывается от заработной платы работников. Процентная ставка, установленная для каждого вида обязательного страхования, умножается на соответствующий доход работника. Подробнее страховые взносы рассматривались в этой статье.

Помимо начисления и уплаты страховых платежей на сч.69 отражаются также пени, начисленные за несвоевременно уплаченные платежи.

Типовые бухгалтерские проводки по счету 69

Проводки по дебету:

Д69 К50 – выданы из кассы путевки работникам, оплаченными ФСС.

Д69 К51 – перечислены суммы страховых взносов в фонды с расчетного счета.

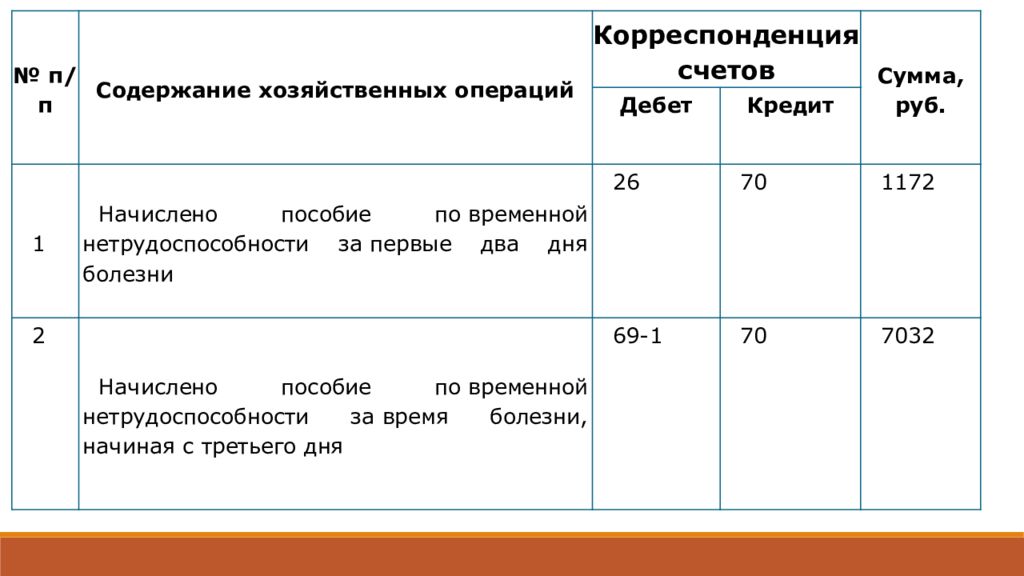

Д69 К70 – начислены выплаты работникам за счет средств социального страхования.

Проводки по кредиту:

Д20 К69 – начислены взносы к уплате в фонды работникам основного производства на ОМС, ОСС и ОПС.

Д23 К69 – начислены взносы работникам вспомогательного производства

Д25 К69 – взносы к уплате на работников цехов.

Д26 К69 – взносы к уплате на работников управления.

Д44 К69 – начислены к уплате взносы на работников торговых организации и занятых продажей продукции.

Д99 К69 – начислены суммы пеней и штрафов в ПФР, ФСС и ФОМС.

Д51 К69 – возвращены фондами излишне уплаченные суммы страховых платежей.

Д70 К69 – удержана сумма путевки из зарплаты работника, полученная за счет средств ФСС.

Видео-урок “Бухгалтерия 1С. Учет страховых взносов. Счет 69”

План счетов. Счет 69 «Расчеты по социальному страхованию и обеспечению»

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Счет 69 Расчеты по социальному страхованию и обеспечению Раздела 6. Плана счетов бухгалтерского учета РБ

Счет 69 «Расчеты по социальному страхованию и обеспечению» предназначен для обобщения информации о расчетах по социальному страхованию и обеспечению, в том числе пенсионному, работников.

Отчисления на социальное страхование и обеспечение, производимые за счет организации, отражаются по дебету тех счетов, на которых отражается начисление затрат на оплату труда и других выплат работникам, и кредиту счета 69 «Расчеты по социальному страхованию и обеспечению».

(часть вторая п. 54 в ред. постановления Минфина от 20.12.2012 N 77)

Производимые за счет работников отчисления на социальное страхование и обеспечение отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 69 «Расчеты по социальному страхованию и обеспечению».

Причитающиеся к уплате штрафы, пени по расчетам по социальному страхованию и обеспечению отражаются по дебету счета 90 «Доходы и расходы по текущей деятельности» и кредиту счета 69 «Расчеты по социальному страхованию и обеспечению».

Уплата отчислений на социальное страхование и обеспечение работников, а также выплаты работникам за счет средств социального страхования отражаются по дебету счета 69 «Расчеты по социальному страхованию и обеспечению» и кредиту счетов 50 «Касса», 51 «Расчетные счета» и других счетов.

Суммы денежных средств, полученные организацией из Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь (далее — Фонд социальной защиты населения), отражаются по дебету счета 51 «Расчетные счета» и кредиту счета 69 «Расчеты по социальному страхованию и обеспечению».

Счет 69 «Расчеты по социальному страхованию и обеспечению» имеет следующие субсчета:

Счет 69 «Расчеты по социальному страхованию и обеспечению» корреспондирует со счетами:

Другие счета раздела 6

Счет 60.

Расчеты с поставщиками и подрядчиками

Счет 62. Расчеты с покупателями и заказчиками

Счет 63. Резервы по сомнительным долгам

Счет 65. Отложенные налоговые обязательства

Счет 66. Расчеты по краткосрочным кредитам и займам

Счет 67. Расчеты по долгосрочным кредитам и займам

Счет 68. Расчеты по налогам и сборам

Счет 69. Расчеты по социальному страхованию и обеспечению

Счет 70. Расчеты с персоналом по оплате труда

Счет 71. Расчеты с подотчетными лицами

Счет 73. Расчеты с персоналом по прочим операциям

Счет 75. Расчеты с учредителями

Счет 76. Расчеты с разными дебиторами и кредиторами

Счет 77. Расчеты по прямому страхованию и перестрахованию

Счет 79. Внутрихозяйственные расчеты

Расчеты с поставщиками и подрядчиками

Счет 62. Расчеты с покупателями и заказчиками

Счет 63. Резервы по сомнительным долгам

Счет 65. Отложенные налоговые обязательства

Счет 66. Расчеты по краткосрочным кредитам и займам

Счет 67. Расчеты по долгосрочным кредитам и займам

Счет 68. Расчеты по налогам и сборам

Счет 69. Расчеты по социальному страхованию и обеспечению

Счет 70. Расчеты с персоналом по оплате труда

Счет 71. Расчеты с подотчетными лицами

Счет 73. Расчеты с персоналом по прочим операциям

Счет 75. Расчеты с учредителями

Счет 76. Расчеты с разными дебиторами и кредиторами

Счет 77. Расчеты по прямому страхованию и перестрахованию

Счет 79. Внутрихозяйственные расчетыСчет 69 бухгалтерского учета: таблица проводок

Бухгалтерский счет 69 применяется для отражения расчетов по социальному страхованию, пенсионному обеспечению и обязательному медстрахованию. Рассмотрим типовые проводки по счету 69 и расскажем о порядке ведения учета на нем.

Какие субсчета открыть к счету 69

Счет 69 активно-пассивный. По кредиту счета отражают хозоперации по начислению страховых взносов, в том числе штрафы и пени. По дебету — перечисленные в фонды суммы, а также произведенные за счет этих сумм расходы.

По кредиту счета отражают хозоперации по начислению страховых взносов, в том числе штрафы и пени. По дебету — перечисленные в фонды суммы, а также произведенные за счет этих сумм расходы.

План счетов, утв. Приказом Минфина РФ от 31.10.2000 № 94-н, к данному счету рекомендует открывать три основных субсчета:

- 69.1 — расчеты по соцстрахованию сотрудников;

- 69.2 — расчеты по пенсионному обеспечению.

- 69.3 — расчеты обязательному медстрахованию.

В зависимости от видов социального страхования на предприятии можно открыть дополнительные субсчета к счету 69: например, счет 69.11 — обязательное соцстрахование от профзаболеваний и несчастных случаев.

Типовые проводки по счету 69 в таблице

Применяемые со счетом 69 корреспонденции закреплены в плане счетов, утвержденном вышеупомянутым Приказом Минфина № 94-н. Приведем самые распространенные проводки:

Дебет | Кредит | Хозяйственная операция |

По кредиту счета 69 | ||

| 08 «Вложения во внеоборотные активы» | 69 | Начислены страховые взносы с зарплаты при создании объекта ОС собственными силами |

| 20 «Основное производство» 23 «Вспомогательные производства» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 44 «Расходы на продажу» | 69 | Начислены страховые взносы с:

|

| 28 «Брак в производстве» | 69 | Начислены страховые взносы с зарплаты за исправление брака |

| 51 «Расчетные счета» | 69 | Возмещен больничный за счет средств фонда |

| 91 «Прочие доходы и расходы» | 69 | Начислены страховые взносы с непроизводственной премии |

| 96 «Резервы предстоящих расходов» | 69 | Создан резерв по отпускам в части начисляемых страховых взносов |

| 99 «Прибыли и убытки» | 69 | Начислены пени, штрафы за просрочку оплаты страховых взносов |

По дебету счета 69 | ||

| 69 | 51 «Расчетные счета» | Перечислены в бюджет страховые взносы |

| 69 | 70 «Расчеты с персоналом по оплате труда» | Начислены суммы сотруднику по больничному |

| 69 | 73 «Расчеты с персоналом по прочим операциям» | За счет средств ФСС списана часть стоимости выданных путевок |

Счет 69 «Расчеты по социальному страхованию и обеспечению», как правило, имеет кредитовое сальдо, показывая задолженность организации. Если же возникло дебетовое сальдо, это означает наличие задолженности фондов перед организацией.

Если же возникло дебетовое сальдо, это означает наличие задолженности фондов перед организацией.

Дебетовое сальдо по счету 69 чаще присуще расчетам по соцстрахованию, когда сумма начисленных взносов оказывается меньше сумм, выплачиваемых персоналу за счет платежей на соцстрахование (больничных, пособия по беременности и родам и др.)

Подводим итоги

- Счет 69 используется для отражения расчетов с государственными внебюджетными фондами.

- Счет является активно-пассивным, может иметь как дебетовое, так и кредитовое сальдо.

- В проводках со счетом 69 преимущественно применяют производственные счета, счета расчетов с персоналом, а также счет движения денежных средств.

Соц отчисления субсчета 69 — Юридическая консультация

Бухгалтерский счет учета 69 используется для отражения обобщенной информации о суммах страховых взносов, которые выплачивает организация-работодатель с заработной платы сотрудников. Об особенностях организации учета операций со страховыми взносами, а также о типовых проводках по счету 69 мы поговорим в нашей статье. Предприятие, осуществляющее выплаты сотрудникам согласно заключенных трудовых договор, обязано отражать начисление сумм страховых взносов для последующего их перечисления во внебюджетный фонд. Законодательно предусмотрено обязательное медицинское, социальное и пенсионное страхование работников.

Об особенностях организации учета операций со страховыми взносами, а также о типовых проводках по счету 69 мы поговорим в нашей статье. Предприятие, осуществляющее выплаты сотрудникам согласно заключенных трудовых договор, обязано отражать начисление сумм страховых взносов для последующего их перечисления во внебюджетный фонд. Законодательно предусмотрено обязательное медицинское, социальное и пенсионное страхование работников.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Tип счета: Активно-пассивные Расчетный.

Счет 69 в бухгалтерском учете

Tип счета: Активно-пассивные Расчетный. При наличии у организации расчетов по другим видам социального страхования и обеспечения к счету 69 «Расчеты по социальному страхованию и обеспечению» могут открываться дополнительные субсчета. Счет 69 «Расчеты по социальному страхованию и обеспечению» кредитуется на суммы платежей на социальное страхование и обеспечение работников, а также обязательное медицинское страхование их, подлежащие перечислению в соответствующие фонды. При этом записи производятся в корреспонденции со: счетами, на которых отражено начисление оплаты труда, — в части отчислений, производимых за счет организации; счетом 70 «Расчеты с персоналом по оплате труда» — в части отчислений, производимых за счет работников организации.

Кроме того, по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» в корреспонденции со счетом прибылей и убытков или расчетов с работниками по прочим операциям в части расчетов с виновными лицами отражается начисленная сумма пеней за несвоевременный взнос платежей, а в корреспонденции со счетом 51 «Расчетные счета» — суммы, полученные в случаях превышения соответствующих расходов над платежами. По дебету счета 69 «Расчеты по социальному страхованию и обеспечению» отражаются перечисленные суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование.

Вашa Почта Пароль Зарегистрируйтесь. Счет 69 — Расчеты по социальному страхованию и обеспечению Tип счета: Активно-пассивные Расчетный «Расчеты по социальному страхованию и обеспечению» предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации.

Здесь вы можете добавить свой вариант Бухгалтерской операции и после проверки мы добавим на сайт. Спасибо Вам за сотрудничество Дт — Арендованные основные средства — Товарно-материальные ценности, принятые на ответственное хранение — Материалы, принятые в переработку — Товары, принятые на комиссию — Оборудование, принятое для монтажа — Бланки строгой отчетности — Списанная в убыток задолженность неплатежеспособных дебиторов — Обеспечения обязательств и платежей полученные — Обеспечения обязательств и платежей выданные 01 — Основные средства — Выбытие основных средств — Износ основных средств — Основные средства, сданные в аренду — Нематериальные активы, полученные в пользование — Инвентарь и хозяйственные.

Пожалуйста, введите номер двадцать один:. Бухгалтерский учет ремонта основных средств Особенности бухгалтерского учета и налогообложения у подрядчика Счета и их применение для целей бухгалтерского учета После этого можно испытать бесплатную заполнения.

Вопросы и обсуждение Пока комментариев по этому счету нет. Имя Kомментарий Введите электронный адрес — чтобы сообщить Вам об ответе по желанию Защита от спама.

Имя Kомментарий Введите электронный адрес — чтобы сообщить Вам об ответе по желанию Защита от спама.

Пожалуйста, введите номер четырнадцать:. Погашение наличными денежными средствами задолженности по единому социальному налогу.

Погашение в безналичном порядке задолженности по единому социальному налогу на основании выписки банка. Погашение в безналичном порядке задолженности в иностранной валюте по единому социальному налогу на основании выписки банка. Погашение задолженности по единому социальному налогу со специального счета в банке на основании выписки банка. Начислены выплаты работникам за счет средств социального страхования. Отнесение на расходы по исправлению брака продукции начисления единого социального налога.

Зачисление на валютный счет сумм переплаты возмещения единого социального налога в иностранной валюте на основании выписки банка. Зачисление на специальный счет в банке сумм переплаты возмещения единого социального налога.

Отражена задолженность работников по путевкам за счет средств социального страхования. Отражение затрат на строительные работы, выполненные хозяйственным способом. Учет собственных затрат организации, связанных с приобретением объекта основных средств. Начисление единого социального налога на заработную плату работников. Признание в составе прочих расходов организации возможных собственных затрат организации, связанных с продажей объекта основных средств.

Отражение затрат на строительные работы, выполненные хозяйственным способом. Учет собственных затрат организации, связанных с приобретением объекта основных средств. Начисление единого социального налога на заработную плату работников. Признание в составе прочих расходов организации возможных собственных затрат организации, связанных с продажей объекта основных средств.

Начислены взносы во внебюджетные фонды с заработной платы работников, занятых в процессе получения прочих доходов. Начисление заработной платы работникам сельскохозяйственной организации, единого социального налога и страховых взносов. Начисление заработной платы работникам, занятым демонтажом и разборкой объектов основных средств. Признание в качестве расходов будущих периодов затрат по ремонту объектов основных средств.

Отражение расходов по заготовке предметов со сроком службы менее 12 месяцев. Затраты на производство , 10 примеров. Бухгалтерские проводки по расчетам с внебюджетными фондами , 10 примеров. Учет затрат на производство , 20 примеров. Мобильная версия сайта.

Учет затрат на производство , 20 примеров. Мобильная версия сайта.

Счет 69: проводки

Счет 69 «Расчеты по социальному страхованию и обеспечению» предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации. К счету 69 «Расчеты по социальному страхованию и обеспечению» могут быть открыты субсчета: «Расчеты по социальному страхованию», «Расчеты по пенсионному обеспечению», «Расчеты по обязательному медицинскому страхованию». На субсчете «»Расчеты по социальному страхованию» учитываются расчеты по социальному страхованию работников организации. На субсчете «Расчеты по пенсионному обеспечению» учитываются расчеты по пенсионному обеспечению работников организации. На субсчете «Расчеты по обязательному медицинскому страхованию» учитываются расчеты по обязательному медицинскому страхованию работников организации. При наличии у организации расчетов по другим видам социального страхования и обеспечения к счету 69 «Расчеты по социальному страхованию и обеспечению» могут открываться дополнительные субсчета. Счет 69 «Расчеты по социальному страхованию и обеспечению» кредитуется на суммы платежей на социальное страхование и обеспечение работников, а также обязательное медицинское страхование их, подлежащие перечислению в соответствующие фонды.

При наличии у организации расчетов по другим видам социального страхования и обеспечения к счету 69 «Расчеты по социальному страхованию и обеспечению» могут открываться дополнительные субсчета. Счет 69 «Расчеты по социальному страхованию и обеспечению» кредитуется на суммы платежей на социальное страхование и обеспечение работников, а также обязательное медицинское страхование их, подлежащие перечислению в соответствующие фонды.

Бухучет расчетов по страховым взносам

Самый быстрый способ получить качественную отчётность по МСФО! Бухгалтерский учет. Узнать состояние фирмы по ИНН.

Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Главная Документы Счет 69 «Расчеты по социальному страхованию и обеспечению». Счет 69 «Расчеты по социальному страхованию и обеспечению» предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации.

Счет 69 «Расчеты по социальному страхованию и обеспечению» предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации.

Легко и просто сдавайте отчетность с БухСофт. Этот документ спасет от обидных штрафов и защитит от ошибок. Актуальность подтверждена экспертами программы БухСофт. Зарегистрируйтесь, скачайте и сразу используйте в работе!

Счет 69 — Расчеты по социальному страхованию и обеспечению

Главная Документы Счет 69 «Расчеты по социальному страхованию и обеспечению» Документ не применяется. Счет 69 «Расчеты по социальному страхованию и обеспечению». Счет 69 «Расчеты по социальному страхованию и обеспечению» предназначен для обобщения информации о расчетах по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование персонала предприятия. Порядок производства отчислений на социальное страхование и обеспечение регулируется соответствующими законодательными и другими нормативными актами.

Порядок производства отчислений на социальное страхование и обеспечение регулируется соответствующими законодательными и другими нормативными актами.

Для контроля за начислением и уплатой взносов на социальное страхование и обеспечение утвержден счет 69 в бухгалтерском учете предприятий. Его регистры заполняются на основании данных банковских выписок, ведомостей расчета заработной платы согласно трудовым контрактам и договорам подряда.

Счет 69 «Расчеты по социальному страхованию и обеспечению»

.

Проводки по счету 69 — Расчеты по социальному страхованию и обеспечению

.

счетом 70 «Расчеты с персоналом по оплате труда» — в части отчислений, выдача социальных пособий работникам, назначенных по закону к выплате.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Расчёт налогов за СОТРУДНИКОВ и за ИП для ежемесячной оплаты на 2020 годСчет 69 в бухгалтерском учете: проводки: blogkadrovika — LiveJournal

Бухгалтерский счет 69 применяется для отражения расчетов по социальному страхованию, пенсионному обеспечению и обязательному медстрахованию. Рассмотрим типовые проводки по счету 69 и расскажем о порядке ведения учета на нем.

Какие субсчета открыть к счету 69

Счет 69 активно-пассивный. По кредиту счета отражают хозоперации по начислению страховых взносов, в том числе штрафы и пени. По дебету — перечисленные в фонды суммы, а также произведенные за счет этих сумм расходы.

План счетов, утв. Приказом Минфина РФ от 31.10.2000 № 94-н, к данному счету рекомендует открывать три основных субсчета:

- 69.

1 — расчеты по соцстрахованию сотрудников;

1 — расчеты по соцстрахованию сотрудников; - 69.2 — расчеты по пенсионному обеспечению.

- 69.3 — расчеты обязательному медстрахованию.

В зависимости от видов социального страхования на предприятии можно открыть дополнительные субсчета к счету 69: например, счет 69.11 — обязательное соцстрахование от профзаболеваний и несчастных случаев.

Типовые проводки по счету 69 в таблице

Применяемые со счетом 69 корреспонденции закреплены в плане счетов, утвержденном вышеупомянутым Приказом Минфина № 94-н. Приведем самые распространенные проводки:

Дебет | Кредит | Хозяйственная операция |

По кредиту счета 69 | ||

| 08 «Вложения во внеоборотные активы» | 69 | Начислены страховые взносы с зарплаты при создании объекта ОС собственными силами |

| 20 «Основное производство» 23 «Вспомогательные производства» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 44 «Расходы на продажу» | 69 | Начислены страховые взносы с:

|

| 28 «Брак в производстве» | 69 | Начислены страховые взносы с зарплаты за исправление брака |

| 51 «Расчетные счета» | 69 | Возмещен больничный за счет средств фонда |

| 91 «Прочие доходы и расходы» | 69 | Начислены страховые взносы с непроизводственной премии |

| 96 «Резервы предстоящих расходов» | 69 | Создан резерв по отпускам в части начисляемых страховых взносов |

| 99 «Прибыли и убытки» | 69 | Начислены пени, штрафы за просрочку оплаты страховых взносов |

По дебету счета 69 | ||

| 69 | 51 «Расчетные счета» | Перечислены в бюджет страховые взносы |

| 69 | 70 «Расчеты с персоналом по оплате труда» | Начислены суммы сотруднику по больничному |

| 69 | 73 «Расчеты с персоналом по прочим операциям» | За счет средств ФСС списана часть стоимости выданных путевок |

Счет 69 «Расчеты по социальному страхованию и обеспечению», как правило, имеет кредитовое сальдо, показывая задолженность организации.

Если же возникло дебетовое сальдо, это означает наличие задолженности фондов перед организацией.

Если же возникло дебетовое сальдо, это означает наличие задолженности фондов перед организацией.Дебетовое сальдо по счету 69 чаще присуще расчетам по соцстрахованию, когда сумма начисленных взносов оказывается меньше сумм, выплачиваемых персоналу за счет платежей на соцстрахование (больничных, пособия по беременности и родам и др.)

Подводим итоги

- Счет 69 используется для отражения расчетов с государственными внебюджетными фондами.

- Счет является активно-пассивным, может иметь как дебетовое, так и кредитовое сальдо.

- В проводках со счетом 69 преимущественно применяют производственные счета, счета расчетов с персоналом, а также счет движения денежных средств.

Счет 69 Расчеты по социальному страхованию и обеспечению

Задолженность перед государственными внебюджетными фондами Заполняется по данным кредитового сальдо счета 69 Расчеты по социальному страхованию и обеспечению из Главной книги на последнюю отчетную дату. [c.108]Синтетический счет 69 Расчеты по социальному страхованию и обеспечению подразделяется в текущем учете по следующим видам платежей [c.314]

Счет 69 Расчеты по социальному страхованию и обеспечению (по новому Плану счетов — счет 69 Расчеты по социальному страхованию и обеспечению ) [c.21]

При инвентаризации счета 69 Расчеты по социальному страхованию и обеспечению желательно составить двухсторонний акт сверки с внебюджетными фондами (с 1.01.2001 года с налоговыми органами) с указанием даты образования задолженности, суммы и соответствия данным учета [c.120]

Счет 69 Расчеты по социальному страхованию и обеспечению [c.163]

При заполнении используются данные счета 69 Расчеты по социальному страхованию и обеспечению , отражается сумма задолженности по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации. [c.200]

Строка 150 Отчисления на социальные нужды . При заполнении строки в графе 3 показывают отчисления на государственное социальное страхование, пенсионное обеспечение, медицинское страхование. Указанные отчисления отражаются на счете 69 Расчеты по социальному страхованию и обеспечению по соответствующим субсчетам. Перечисленные суммы проводятся по дебету счета 69 Расчеты по социальному страхованию и обеспечению и кредиту счета 51 Расчетный счет . [c.232]

По строке 630 показывают отчисления на социальные нужды. Эти затраты отражаются по дебету счетов учета затрат 20 Основное производство , 23 Вспомогательное производство , 25 Общепроизводственные расходы , 26 Общехозяйственные расходы , 29 Обслуживающие производства и хозяйства , 44 Издержки обращения и кредиту счета 69 Расчеты по социальному страхованию и обеспечению . [c.258]

В разделе Социальные показатели отражаются данные счета 69 Расчеты по социальному страхованию и обеспечению по видам платежей. [c.260]

Приступая к проверке, нужно учитывать, что к счету 69 Расчеты по социальному страхованию и обеспечению могут быть открыты субсчета 69-1 Расчеты по социальному страхованию , 69-2 Расчеты по пенсионному обеспечению , 69-3 Расчеты по медицинскому страхованию , 69-4 Расчеты по фонду занятости . [c.275]

Сальдо по счету 69 «Расчеты по социальному страхованию и обеспечению» по данным главной книги не соответствует данным баланса Недостоверность данных строки Кредиторская задолженность по социальному страхованию и обеспечению [c.275]

Применение корреспонденции счета в системе бухгалтерского учета позволяет уяснить сущность каждой записи, понять экономическое содержание хозяйственных операций. Если подобная связь между счетами отсутствует, то о таких счетах принято говорить, что они не корреспондирующие. Так, счет 69 Расчеты по социальному страхованию и обеспечению , в силу своей эко- [c.163]

По дебету счета 89 отражаются фактические расходы и платежи при наступлении срока на соответствующие цели. При этом делаются проводки Д-т сч. 89 К-т сч. 02 Износ основных средств , 10 Материалы , 21 Полуфабрикаты собственного производства , 51 Расчетный счет , 69 Расчеты по социальному страхованию и обеспечению , 70 Расчеты с персоналом по оплате труда и др. [c.115]

Для учета расчетов по единому социальному налогу в Плане счетов бухгалтерского учета предусмотрен главный счет 69 Расчеты по социальному страхованию и обеспечению . Этот счет по отношению к балансу является пас- [c.197]

По кредиту счета 69 Расчеты по социальному страхованию и обеспечению учитываются суммы произведенных отчислений в корреспонденции со счетами учета издержек производства и обращения [c.199]

По дебету счета 69 Расчеты по социальному страхованию и обеспечению учитываются расходы, произведенные за счет этих фондов (кредит счета 70 Расчеты с персоналом по оплате труда и другие счета), и перечисление разницы в погашение задолженности (кредит счета 51 Расчетные счета и другие счета). [c.199]

Главный счет 69 Расчеты по социальному страхованию и обеспечению имеет следующие субсчета [c.199]

В связи с этим целесообразно эти отчисления, как не входящие в состав ЕСН, учитывать на отдельном субсчете счета 69 Расчеты по социальному страхованию и обеспечению . [c.202]

Расчеты по Единому социальному налогу (ЕСН) учитываются на счете 69 Расчеты по социальному страхованию и обеспечению и вместе со счетом 70 Расчеты с персоналом по оплате труда рассматриваются в главе 4. [c.289]

Кроме того, суммы оплаты отпусков признаются объектом налогообложения по единому социальному налогу (ЕСН) у организации-работодателя на основании пункта 1 статьи 236 Налогового кодекса РФ. При этом налоговая база по ЕСН определяется как сумма выплат и иных вознаграждений, начисленных работодателями за налоговый период в пользу работников. В приведенной ниже таблице в качестве примера ЕСН исчислен по максимальной ставке (п. 1 ст. 241 НК РФ). Для учета расчетов по ЕСН Планом счетов предназначен счет 69 Расчеты по социальному страхованию и обеспечению . [c.292]

В соответствии с Федеральным законом от 24.07.98 № 125-ФЗ Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний организация начисляет с суммы заработной платы (в том числе оплаты отпусков) работников взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (страховые взносы). Начисление и уплата страховых взносов производится по страховым тарифам, которые устанавливаются ежегодно соответствующим федеральным законом. На текущий год тариф по страховым взносам установлен Федеральным законом от 12.02.2001 № 17-ФЗ О страховых тарифах на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2001 год . В бухгалтерском учете начисление страховых взносов отражается по кредиту счета 69 Расчеты по социальному страхованию и обеспечению , на отдельном субсчете. [c.292]

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31.10.2000 № 94н, для обобщения информации о расчетах по социальному страхованию предназначен счет 69 Расчеты по социальному страхованию и обеспечению, субсчет 69-1 Расчеты по социальному страхованию . По дебету данного счета отражаются суммы пособий, начисляемых за счет средств государственного социального страхования, в корреспонденции со счетом 70 Расчеты с персоналом по оплате труда . [c.326]

Для учета расчетов по взносам во внебюджетные социальные фонды используется пассивный счет 69 Расчеты по социальному страхованию и обеспечению , который имеет субсчета [c.125]

Начисленные во внебюджетные фонды суммы относятся в дебет тех счетов затрат, на которые отнесена начисленная сумма оплаты труда, и в кредит счета 69 Расчеты по социальному страхованию и обеспечению . [c.125]

Прямые затраты непосредственно относятся в дебет счета 20 Основное производство (счет активный, калькуляционный) и, например, кредит счета 10 ( Материалы ), кредит счета 12 ( Малоценные и быстроизнашивающиеся предметы ), кредит счета 70 ( Расчеты с персоналом по оплате труда ), кредит счета 69 ( Расчеты по социальному страхованию и обеспечению ). [c.159]

Для учета расчетов по взносам на социальное страхование, в Пенсионный фонд, на медицинское страхование и в Фонд занятости используется пассивный счет 69 «Расчеты по социальному страхованию и обеспечению». Этот счет имеет субсчета [c.160]

Начисленные суммы в Фонд социального страхования, Пенсионный фонд, в фонды обязательного медицинского страхования и в Государственный фонд занятости относят в дебет тех счетов, на которые отнесена начисленная оплата труда, и в кредит счета 69 «Расчеты по социальному страхованию и обеспечению». При этом составляют следующую бухгалтерскую запись [c.160]

Кредит счета 69 «Расчеты по, социальному страхованию и обеспечению», субсчета 1,2,3,4. [c.160]

О Расчеты строительного предприятия с внебюджетными социальными фондами учитываются на пассивном счете 69 Расчеты по социальному страхованию и обеспечению по субсчетам с Фондом социального страхования (субсчет 69-1) Пенсионным фондом (субсчет 69-2) Фондом обязательного медицинского страхования (субсчет 69-3) Фондом занятости населения (субсчет 69-4). [c.122]

По кредиту счета 70 отражают причитающиеся постоянным работникам и работающим по трудовому договору (контракту) лицам суммы заработной платы за отработанное и неотработанное время и премий (дебет счетов 08, 10, 12, 15, 20, 23, 25, 26, 28, 29, 30, 31, 43, 47, 80-3, 81-2, 88, 89, 96), суммы пособий по временной нетрудоспособности и другие выплаты (дебет счета 69 Расчеты по социальному страхованию и обеспечению ) за счет средств внебюджетных социальных фондов. Основанием для начисления заработной платы служат табели учета рабочего времени, производственные задания, акты выполненных работ по трудовым соглашениям (договорам подряда), другие документы. [c.228]

Аудит внебюджетных платежей. В первую очередь аудитору следует выборочно проверить правильность записей по счету 69 Расчеты по социальному страхованию и обеспечению . На нем отражают информацию по начислениям и отчислениям на социальные нужды в фонды социального и обязательного медицинского страхования, Пенсионный фонд России, Фонд занятости населения. Эти начисления должны производиться с сумм оплаты труда по всем основаниям, включая трудовые соглашения, договоры подряда и другие разовые документы. Однако некоторые виды заработной платы и других выплат при начислении страховых взносов в расчет приниматься не должны. Часть средств социального страхования (в среднем до 74% начисленной суммы) остается в распоряжении строительного предприятия. Эту долю устанавливают по согласованию с региональным или отраслевым отделением Фонда социального страхования России. [c.458]

Счет 69 Расчеты по социальному страхованию и обеспечению предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации. [c.85]

Расчеты по социальному страхованию и обеспечению. Для расчетов с государственными внебюджетными социальными фондами предусмотрен счет 69 Расчеты по социальному страхованию и обеспечению . Счет пассивный, он имеет четыре субсчета 69/1 Расчеты по социальному страхованию 69/2 Расчеты по пенсионному обеспечению 69/3 Расчеты по медицинскому страхованию 69/4 Расчеты по фонду занятости . В том случае, когда в тот или иной фонд перечислений окажется больше, чем начислено, по такому субсчету может иметь место дебито-вое сальдо. В таких случаях при составлении отчетности в балансе не допускается сворачивания сальдо, в активе баланса должно быть дебетовое сальдо, в пассиве — кредитовое. Причем остатки в балансе по счету 69 должны быть согласованы с органами государственных внебюджетных социальных фондов. [c.408]

Сальдо, либо обороты по счету 69 Расчеты по социальному страхованию и обеспечению в разрезе субсчетов по д ш-ным бухгалтерского учета не соответстну-ют данным отчетных деклараций, подаваемых в органы Пенсионного Фонда РФ, Фонд социального страхования РФ, Государственный фонд занятости населения РФ, и в фонды обязательного медицинского страхования Недостоверность бухгалтерского учета, невозможность подтверждения данных строки Кредиторская задолженность по социальному страхованию и обеспечению баланса. Применение к организации штрафных санкций. [c.275]

Предлагаемое руководство по оценке запросов на счета и услуги

Начать преамбулуСовет управляющих Федеральной резервной системы.

Уведомление; запрос на комментарий.

Совет управляющих Федеральной резервной системы (Правление) запрашивает комментарии к предлагаемым руководящим принципам (Правила доступа к счетам) для оценки запросов на открытие счетов и услуг в Федеральных резервных банках (Резервные банки).

Комментарии к предлагаемым изменениям должны быть получены не позднее 12 июля 2021 г.

Вы можете отправлять комментарии, указанные в Документе № OP-1747, любым из следующих способов:

Все общедоступные комментарии доступны на веб-сайте Правления по адресу www.federalreserve.gov/ generalinfo / foia / ProposedRegs.cfm в представленном виде, если не изменены по техническим причинам или для удаления личной информации по запросу комментатора.Соответственно, комментарии не будут редактироваться для удаления какой-либо идентифицирующей или контактной информации. Комментарии общественности также можно просмотреть в электронном или бумажном виде в комнате 146, 1709 New York Avenue NW, Вашингтон, округ Колумбия 20006, с 9:00 до 17:00. на выходных.

Начать дополнительную информациюДжейсон Хинкль, помощник директора (202-912-7805), Отдел операций резервного банка и платежных систем, или София Эллисон, старший специальный советник (202-452-3565), или Гэвин Смит, старший советник (202-872-7578) , Юридический отдел Совета управляющих Федеральной резервной системы.Для пользователей только устройства связи для глухих (TDD), пожалуйста, свяжитесь с 202-263-4869.

Конец Дополнительная информация Конец преамбулы Начать дополнительную информациюI. Справочная информация

Совет управляющих Федеральной резервной системы (Правление) рассматривает возможность принятия руководящих принципов (Руководства по доступу к счетам), которые будут использоваться Федеральными резервными банками (резервными банками) при оценке запросов на открытие основных счетов и / или доступа к финансовым услугам Федерального резервного банка ( учетные записи и услуги).Подход Правления к этому предложению отражает его анализ политических целей Правления: (1) обеспечение безопасности и устойчивости банковской системы, (2) эффективное осуществление денежно-кредитной политики, (3) содействие финансовой стабильности, (4) защита потребителей и (5) продвижение безопасной, эффективной, инклюзивной и инновационной платежной системы. Предлагаемые Советом руководящие принципы также предназначены для обеспечения того, чтобы резервные банки оценивали прозрачный и последовательный набор факторов при рассмотрении запросов на счета и услуги (запросы доступа).

Платежный ландшафт быстро развивается по мере того, как технический прогресс и другие факторы приводят как к внедрению новых финансовых продуктов и услуг, так и к различным способам предоставления традиционных банковских услуг ( т. Е. платежей, приема депозитов и кредитования). Соответственно, в последнее время наблюдается рост числа новых типов чартеров, которые разрешаются или рассматриваются по всей стране, и в результате резервные банки получают все больше запросов и запросов на доступ к счетам и услугам от новых учреждений.

Хотя в прошлом резервные банки получали такие запросы в порядке исключения, Правление теперь считает, что, учитывая рост числа и новизну таких запросов, Резервный банк должен принять более прозрачный и последовательный подход к таким запросам. Банки. Учитывая, что решения о доступе, принимаемые отдельными резервными банками, могут иметь последствия для широкого спектра политик и целей Федеральной резервной системы (ФРС), структурированная, прозрачная и подробная основа для оценки запросов на доступ принесет пользу финансовой системе в целом.Такая структура также поможет обеспечить последовательную оценку запросов на доступ, как с точки зрения рисков, так и с точки зрения политики, во всех двенадцати резервных банках.

Чтобы помочь в достижении цели применения прозрачного и последовательного процесса для всех запросов на доступ, Правление предлагает руководящие принципы для резервных банков по оценке таких запросов. Предлагаемые руководящие принципы доступа к счетам содержат шесть принципов, которые будут поддерживать последовательность в подходах и принятии решений в резервных банках, сохраняя при этом дискреционные полномочия Резервного банка удовлетворять или отклонять запросы.Соответственно, предлагаемые руководящие принципы снизят вероятность того, что резервные банки будут делать покупки на форуме, и снизят риск того, что отдельные решения резервных банков могут создать де-факто системную политику для конкретной бизнес-модели или профиля риска. Эти ориентированные на риски руководящие принципы также будут способствовать более последовательной реализации для соответствующих критериям учреждений с аналогичными профилями риска.

Предлагаемое руководство по доступу к аккаунту основано на управлении рисками и их снижении.При разработке предлагаемых руководящих принципов Правление учло риски, которые могут возникнуть, когда учреждение получает доступ к счетам и услугам. Эти риски включают, среди прочего, риски для резервных банков, платежной системы, финансовой системы и для эффективного проведения денежно-кредитной политики.

Во введении к предлагаемым руководящим принципам обсуждаются общие цели политики Федеральной резервной системы при предоставлении учетных записей и услуг, а также причины предложения издать руководящие принципы доступа к учетным записям.Кроме того, во введении указывается, что, хотя рекомендации предназначены в первую очередь для новых запросов доступа, резервные банки должны также применять рекомендации к существующим отношениям со счетами и услугами, когда Резервный банк узнает о значительном изменении рисков, которые владелец счета представляет. на изменения в характере основной деятельности, состоянии и т. д.

Предлагаемые руководящие принципы доступа к счетам определяют потенциальные риски и побуждают Резервный банк определять стратегии снижения рисков, принятые учреждением (включая капитал, рамки рисков, соблюдение нормативных требований и надзор) и Резервным банком (включая положения соглашения о счете, ограничения на доступ к финансовым услугам, контроль рисков учетной записи и отказ в запросах доступа).Первый принцип определяет, что в сферу действия входят только учреждения, которые имеют законное право на открытие счетов и услуг, а остальные пять принципов предназначены для решения конкретных рисков, варьирующихся от узких рисков (таких как риск для отдельного Резервного банка) до более широких рисков (например, риск для финансовой системы США). [] Правление рассматривает вопрос о том, может ли в будущем быть полезным разъяснение толкования юридического права согласно Закону о Федеральной резервной системе для счета и услуг Федеральной резервной системы.

Для каждого из этих принципов предлагаемые руководящие принципы определяют факторы, которые резервные банки должны учитывать при оценке учреждения с точки зрения конкретного риска, на который нацелен этот принцип (несколько факторов имеют отношение к более чем одному принципу). Выявленные факторы обычно используются при регулировании и надзоре за учреждениями с федеральным страхованием. При применении руководящих принципов доступа к счетам Резервный банк должен, насколько это возможно, включать оценки учреждения государственными и / или федеральными надзорными органами в свою независимую оценку профиля риска учреждения.Учитывая, что предлагаемые руководящие принципы используют факторы, широко применяемые к учреждениям с федеральным страхованием, Правление ожидает, что применение руководящих принципов к запросам на доступ со стороны учреждений с федеральным страхованием в большинстве случаев будет довольно простым. Однако оценка Резервным банком запросов на доступ от учреждений, не застрахованных на федеральном уровне, может потребовать более тщательной проверки.

В настоящее время практика управления рисками Резервного банка включает мониторинг состояния организаций, имеющих счета и услуги, на постоянной основе с использованием рейтингов органов надзора, данных о капитализации и другой дополнительной информации.Резервные банки используют этот процесс, чтобы определить, следует ли устанавливать меры контроля рисков или другие ограничения на счет учреждения. Например, этот процесс используется для определения того, продолжает ли организация сохранять право на получение первичного кредита. Правление ожидает, что, если предложенные руководящие принципы будут приняты, резервные банки будут использовать руководящие принципы для переоценки рисков, связанных с учреждением, в тех случаях, когда эти действия по мониторингу состояния указывают на потенциальные изменения в профиле рисков учреждения.

II. Предлагаемые руководящие принципы

Руководство по доступу к счетам и услугам в Федеральных резервных банках (Руководство по доступу к счетам)

Совет управляющих Федеральной резервной системы (Правление) утвердил руководящие принципы доступа к счетам, состоящие из шести принципов, которые будут использоваться Федеральными резервными банками (резервными банками) при оценке запросов на основные счета и доступа к финансовым услугам Федерального резервного банка (запросы доступа ). 2 3 Начать печатную страницу 25867 Правила доступа к учетной записи применяются к запросам от всех учреждений, которые имеют законное право на получение учетной записи или услуг, как более подробно обсуждается в первом принципе. []

Подход Федеральной резервной системы (ФРС) к предоставлению учреждениям счетов и услуг зависит, среди прочего, от того, имеет ли учреждение законное право на получение счета, а также от политических целей Федеральной резервной системы по обеспечению безопасности и устойчивости банковской деятельности. система, эффективно осуществляющая денежно-кредитную политику, способствуя финансовой стабильности, защищая потребителей и продвигая безопасную, действенную, действенную, доступную и инновационную платежную систему.Правление считает важным разъяснить, что законное право не дает права на получение учетной записи и услуг. Хотя решения относительно индивидуальных запросов доступа остаются на усмотрение отдельных резервных банков, Правление считает важным, чтобы резервные банки применяли последовательный набор руководящих принципов при рассмотрении таких запросов на доступ, чтобы обеспечить согласованные результаты для всех резервных банков и обеспечить равное отношение ко всем. учреждения.

Эти инструкции по доступу к счету также служат для информирования запрашивающих лиц о факторах, которые Резервный банк будет рассматривать в любом запросе на доступ, и тем самым позволяют запрашивающим лицам вносить какие-либо улучшения в его управление рисками, документацию или другие методы, в зависимости от обстоятельств, чтобы попытаться чтобы продемонстрировать, как он соответствует каждому из этих факторов, для обзора.

В этих рекомендациях в общих чертах изложены соображения по оценке запросов на доступ, но они не предназначены для обеспечения гарантии того, что какому-либо конкретному учреждению будет предоставлена учетная запись и услуги. Отдельный Резервный банк будет оценивать каждый запрос доступа в индивидуальном порядке. Применяя эти руководящие принципы доступа к счетам, Резервный банк должен, насколько это возможно, включать оценки учреждения государственными и / или федеральными органами надзора в свой независимый анализ профиля риска учреждения.При оценке запроса на доступ учреждения следует также учитывать, может ли запрос создать прецедент, который может повлиять на способность Федеральной резервной системы достигать своих политических целей сейчас или в будущем.

Если Резервный банк решает предоставить запрос на доступ, он может наложить (во время открытия счета, предоставления доступа к услуге или в любое время после этого) обязательства, касающиеся, условий или ограничений использования учетной записи или услуг в качестве необходимы для ограничения операционных, кредитных, юридических или других рисков, связанных с резервными банками, платежной системой, финансовой стабильностью или реализацией денежно-кредитной политики, или для решения других вопросов. [] Резервный банк, имеющий счет, может по своему усмотрению принять решение о применении дополнительных средств контроля рисков для счета и услуг, таких как мониторинг остатков на счетах в режиме реального времени, если он сочтет это необходимым для снижения рисков. Если обязательства, ограничения или меры контроля неэффективны для снижения выявленных рисков или если обязательства, ограничения или меры контроля нарушены, Резервный банк, имеющий счет, может дополнительно ограничить использование учреждением счетов и услуг или может закрыть счет.Открытие счета и предоставление услуг Резервным банком в соответствии с этими руководящими принципами не является одобрением или одобрением учреждения Федеральной резервной системой. Ничто в руководящих принципах Совета не освобождает какое-либо учреждение от выполнения обязательств, налагаемых надзорными и регулирующими органами учреждения.

Соответственно, резервные банки должны оценить, насколько каждое учреждение, запрашивающее счет и услуги, будет соответствовать следующим принципам. [] Каждый принцип определяет факторы, которые резервные банки должны учитывать при оценке учреждения с точки зрения конкретного риска, на который нацелен этот принцип (несколько факторов имеют отношение к более чем одному принципу).Выявленные факторы обычно используются при регулировании и надзоре за учреждениями с федеральным страхованием. В результате Правление ожидает, что применение руководящих принципов доступа к учетной записи к запросам доступа учреждениями с федеральным страхованием в большинстве случаев будет довольно простым. Однако оценка Резервным банком запросов на доступ от учреждений, не застрахованных на федеральном уровне, может потребовать более тщательной проверки.

Резервные банки отслеживают и анализируют состояние учреждений, имеющих счета и услуги, на постоянной основе.Резервные банки должны использовать руководящие принципы для переоценки рисков, связанных с учреждением, в случаях, когда мониторинг и анализ его состояния указывают на потенциальные изменения в профиле риска учреждения, включая существенное изменение бизнес-модели учреждения.

1. Каждое учреждение, запрашивающее счет или услуги, должно иметь право в соответствии с Законом о Федеральной резервной системе или другим федеральным законом вести счет в Федеральном резервном банке (Резервном банке) и получать услуги Федеральной резервной системы, а также должно иметь хорошо обоснованную, четкую, прозрачная и имеющая исковую силу правовая основа для его деятельности. []

а. Если иное не предусмотрено федеральным законом, только те организации, которые являются банками-членами или соответствуют определению депозитного учреждения в соответствии с разделом 19 (b) Закона о Федеральной резервной системе, имеют законное право на получение счетов и финансовых услуг в Федеральной резервной системе. []

г. Резервный банк должен оценить соответствие деятельности и услуг учреждения применимым законам и нормативным актам, таким как статья 4A Единообразного коммерческого кодекса и Закон об электронных переводах средств.Резервному банку также следует рассмотреть вопрос о том, будет ли структура услуг учреждения препятствовать соблюдению клиентами учреждения программ санкций США, Закона о банковской тайне (BSA) и требований или постановлений по борьбе с отмыванием денег (AML) или законов и постановлений о защите прав потребителей. .

2. Предоставление учетной записи и услуг учреждению не должно представлять или создавать чрезмерные кредитные, операционные, расчетные, кибер-риски или другие риски для Резервного банка. Начать печатную страницу 25868

а.Резервный банк должен, насколько это возможно, включать оценки учреждения государственными и / или федеральными органами надзора в свою независимую оценку профиля риска учреждения.

г. Резервный банк должен подтвердить, что у организации есть эффективная система управления рисками и механизмы управления, чтобы гарантировать, что организация работает безопасным и надежным образом как в нормальных условиях, так и в периоды идиосинкразии и рыночного стресса.

я.Для этих целей эффективное управление рисками включает наличие надежной основы, включая политики, процедуры, системы и квалифицированный персонал, для управления применимыми рисками. Структура должна как минимум выявлять, измерять и контролировать конкретные риски, связанные с направлениями деятельности, продуктами и услугами учреждения. Эффективность структуры должна быть дополнительно подтверждена внутренним тестированием и внутренним аудитом.

ii. Структура должна подлежать надзору со стороны совета директоров (или аналогичного органа), а также надзору со стороны государственных и / или федеральных органов банковского надзора (ов).

iii. В структуре должны быть четко определены все риски, которые могут возникнуть в связи с деятельностью учреждения (, например, , юридические, кредитные, ликвидные, операционные, депозитарные, инвестиционные), а также цели в отношении допусков к риску для управления такими рисками.

г. Резервный банк должен подтвердить, что учреждение в значительной степени соблюдает нормативные и надзорные требования своего надзорного органа.

г. По мнению Резервного банка, учреждение должно:

я.Продемонстрировать способность соблюдать, будь то получение мастер-счета, распоряжениям и политикам Совета, соглашениям с Резервным банком и операционным проспектам, а также другим применимым требованиям Федеральной резервной системы.

ii. Иметь хорошее финансовое состояние, включая поддержание достаточного капитала для продолжения непрерывной деятельности и покрытия текущих и прогнозируемых операционных расходов при различных сценариях.

iii. Продемонстрировать способность на постоянной основе (в том числе в периоды идиосинкразии или рыночного стресса) выполнять все свои обязательства, чтобы продолжать деятельность, и соблюдать свое соглашение о счете и услугах в Резервном банке, в том числе путем поддержания:

А.Достаточные ликвидные ресурсы для выполнения своих обязательств перед Резервным банком в соответствии с применимыми соглашениями, операционными проспектами и политиками Совета директоров;

B. Операционная способность обеспечить наличие таких ликвидных ресурсов для своевременного выполнения всех таких обязательств перед Резервным банком; и

C. Процессы расчетов, разработанные для надлежащего мониторинга остатков на его счете в Резервном банке на дневной основе, для упорядоченной обработки транзакций через его счет и поддержания / достижения положительного остатка на счете до конца рабочего дня.

iv. Иметь структуру операционного риска, разработанную для обеспечения операционной устойчивости к событиям, связанным с процессами, людьми и системами, которые могут отрицательно сказаться на использовании учреждением услуг Резервного банка и расчетах с ними. Эта концепция должна учитывать внутренние и внешние факторы, включая операционные риски, присущие бизнес-модели учреждения, риски, которые могут возникнуть в связи с использованием любого счета и услуг в Резервном банке, а также риски, связанные с киберпространством.Как минимум, структура операционного риска должна:

A. Определить диапазон операционных рисков, представленных бизнес-моделью учреждения (, например, кибер-уязвимость, операционный сбой, отказоустойчивость поставщиков услуг), и установить разумные цели управления операционным риском для устранения таких рисков;

B. Создание надежных механизмов управления, правил и процедур для надзора и внедрения системы управления операционным риском;

С.Установить четкие и соответствующие правила и процедуры для достижения целей управления рисками;

D. Использовать ресурсы, необходимые для достижения целей управления рисками и эффективного внедрения правил и процедур, включая, помимо прочего, надежные процессы физической и информационной безопасности, внутреннего контроля, соответствия, управления программами, управления инцидентами, непрерывности бизнеса, аудит и высококвалифицированный персонал; и

E. Поддерживать соблюдение требований электронного доступа, включая меры безопасности, изложенных в Операционном проспекте 5 резервных банков и сопроводительной документации к нему.

3. Предоставление счета и услуг учреждению не должно представлять или создавать чрезмерные кредитные, ликвидные, операционные, расчетные, кибер-риски или другие риски для всей платежной системы.

а. Резервный банк должен, насколько это возможно, включать оценки учреждения государственными и / или федеральными органами надзора в свою независимую оценку профиля риска учреждения.

г. Резервный банк должен подтвердить, что у учреждения есть эффективная структура управления рисками и механизмы управления, чтобы ограничить влияние, которое идиосинкразический стресс, сбои, перебои, киберинциденты или другие инциденты в учреждении могут оказать на другие учреждения и платежную систему в целом.Структура должна включать:

я. Четко определенные цели в области эксплуатационной надежности, а также действующие политики и процедуры для достижения этих целей.

ii. План обеспечения непрерывности бизнеса, учитывающий события, которые могут нарушить работу, и цель обеспечения отказоустойчивости, чтобы организация могла возобновить предоставление услуг в разумные сроки.

iii. Политики и процедуры для выявления рисков, которые внешние стороны могут представлять для нормального функционирования, включая взаимозависимость с аффилированными лицами, поставщиками услуг и другими.

г. Резервный банк должен определять фактические и потенциальные взаимодействия между использованием учреждением счета и услуг Резервного банка и (другими частями) платежной системы.

я. Следует также учитывать степень, в которой использование учреждением счета и услуг в Резервном банке может ограничивать доступность средств для поддержки потребностей в ликвидности других учреждений.

г. По мнению Резервного банка, учреждение должно:

я.Иметь хорошее финансовое состояние, включая поддержание достаточного капитала для продолжения непрерывной деятельности и покрытия текущих и прогнозируемых операционных расходов при различных сценариях.

ii. Продемонстрировать способность на постоянной основе (в том числе в периоды идиосинкразии или рыночного стресса) выполнять все свои обязательства, чтобы продолжать деятельность, и соблюдать свое соглашение о счете и услугах в Резервном банке, в том числе путем поддержания:

А.Достаточные ликвидные ресурсы для выполнения своих обязательств перед Резервным банком в соответствии с применимыми соглашениями, Операционными циркулярами и политиками Совета директоров;

B. Операционная способность обеспечить наличие таких ликвидных ресурсов для своевременного выполнения всех таких обязательств перед Резервным банком; и

C. Процессы расчетов, разработанные для надлежащего мониторинга остатков на его счете в Резервном банке на дневной основе, для упорядоченной обработки транзакций через его счет и поддержания / достижения положительного остатка на счете до конца рабочего дня.

iii. Иметь структуру операционного риска, разработанную для обеспечения операционной устойчивости к событиям, связанным с процессами, людьми и системами, которые могут нанести ущерб деятельности платежной системы учреждения. Эта концепция должна учитывать внутренние и внешние факторы, включая операционный риск, присущий бизнес-модели учреждения, риск, который может возникнуть в связи с использованием платежной системы, а также риски, связанные с киберпространством. Как минимум, фреймворк должен:

А.Определить диапазон операционных рисков, представленных бизнес-моделью учреждения (, например, кибер-уязвимость , операционный сбой, отказоустойчивость поставщиков услуг), и установить разумные цели управления операционными рисками;

B. Создание надежных механизмов управления, правил и процедур для надзора за структурой управления операционным риском;

C. Установить четкие и соответствующие правила и процедуры для достижения целей управления рисками;

Д.Использовать ресурсы, необходимые для достижения целей управления рисками и эффективного внедрения правил и процедур, включая, помимо прочего, надежные процессы физической и информационной безопасности, внутреннего контроля, соответствия, управления программами, управления инцидентами, обеспечения непрерывности бизнеса, аудита и высококвалифицированный персонал.

4. Предоставление учетной записи и услуг учреждению не должно создавать чрезмерного риска для стабильности финансовой системы США.

а.Резервный банк должен, насколько это возможно, включать оценки учреждения государственными и / или федеральными органами надзора в свою независимую оценку профиля риска учреждения.

г. Резервный банк должен определить, в координации с другими резервными банками и Правлением, может ли доступ к счету и услугам самого учреждения или группы подобных учреждений создать риск финансовой стабильности для финансовой системы США.

г.Резервный банк должен подтвердить, что у организации есть эффективная система управления рисками и механизмы управления для управления ликвидностью, кредитными и другими рисками, которые могут возникнуть во время финансового или экономического стресса.

г. Резервный банк должен учитывать степень, в которой, особенно во время финансового или экономического стресса, ликвидность или другие проблемы в учреждении могут быть переданы другим сегментам финансовой системы.

e. Резервный банк должен учитывать, в какой степени, особенно во время финансового или экономического стресса, доступ к счету и услугам самого учреждения (или группы подобных учреждений) может повлиять на остатки на депозитах в U.S. финансовые учреждения в более широком смысле, и могут ли связанные с этим изменения остатков на депозитах иметь пагубное влияние на финансовую стабильность США.

и. Остатки на счетах в Резервном банке представляют собой высококачественные ликвидные активы, что делает их очень привлекательными в периоды финансового или экономического стресса. Например, во время стресса инвесторы, которые в противном случае предоставляли бы краткосрочное финансирование нефинансовым фирмам, финансовым фирмам, а также правительствам штатов и местным органам власти, могли бы быстро отозвать это финансирование и вместо этого поместить свои средства в учреждение, владеющее в основном балансами центрального банка.Если учреждение не подчиняется требованиям к капиталу, аналогичным требованиям учреждения с федеральным страхованием, вероятность внезапного и значительного притока депозитов в это учреждение особенно велика, что может лишить посредников другие части финансовой системы, значительно усиливая стресс.

5. Предоставление учетной записи и услуг учреждению не должно создавать чрезмерного риска для экономики в целом, способствуя таким действиям, как отмывание денег, финансирование терроризма, мошенничество, киберпреступления или другая незаконная деятельность.

а. Резервный банк должен, насколько это возможно, включать оценки учреждения государственными и / или федеральными органами надзора в свою независимую оценку профиля риска учреждения.

г. Резервный банк должен подтвердить, что в учреждении действует программа по борьбе с отмыванием денег, соответствующая требованиям 31 CFR 1020.210 (b) и требованиям Управления по контролю за иностранными активами (OFAC) в 31 CFR, глава V.

и.Для этих целей Резервный банк должен подтвердить, что эти программы соответствия содержат следующие элементы:

A. Система внутреннего контроля, включая политики и процедуры, для обеспечения постоянного соблюдения BSA / AML и OFAC, включая регулярные письменные оценки рисков для выявления, анализа и устранения рисков, с которыми сталкивается учреждение, политики, процедуры и эффективная транзакция. Система наблюдения;

B. Независимый аудит и тестирование на соответствие BSA / AML и OFAC;

С.Обязательства высшего руководства в отношении соблюдения BSA / AML и OFAC, включая, как минимум: (a) Назначение конкретного лица или лиц, ответственных за управление соблюдением BSA / AML и OFAC, включая использование опытных сотрудников BSA / AML и OFAC. офицер; (b) рассмотрение и утверждение высшим руководством программ соответствия BSA / AML и OFAC; (c) персонал учреждения имеет достаточные полномочия и автономию для внедрения политик и процедур таким образом, чтобы эффективно контролировать риски учреждения, связанные с BSA / AML и OFAC; и (d) высшее руководство предпринимает и демонстрирует, что оно будет продолжать предпринимать шаги для обеспечения того, чтобы подразделение по соблюдению нормативных требований получило адекватные ресурсы;

Д.Постоянное обучение соответствующего персонала в объеме, соответствующем продуктам и услугам, предлагаемым учреждением; и

E. Процессы, которые позволяют классифицировать клиентскую базу на основе риска, включая основанные на оценке риска процедуры для проведения постоянной надлежащей проверки клиентов.

6. Предоставление счета и услуг учреждению не должно отрицательно влиять на способность Федеральной резервной системы проводить денежно-кредитную политику.

а.Резервный банк должен, насколько это возможно, включать оценки учреждения государственными и / или федеральными органами надзора в свою независимую оценку профиля риска учреждения.

г. Резервный банк должен определить в координации с другими резервными банками и Советом директоров, может ли доступ к счету и услугам самого учреждения или группы подобных учреждений повлиять на реализацию денежно-кредитной политики.

г.Резервному банку следует, среди прочего, рассмотреть вопрос о том, может ли доступ учреждения к счету и услугам Резервного банка повлиять на уровень и изменчивость спроса и предложения резервов, уровень и волатильность ключевых процентных ставок политики, структуру ключевые рынки краткосрочного финансирования и общий размер консолидированного баланса резервных банков. Резервному банку следует учитывать последствия открытия счета учреждению как в обычное время, так и во время стресса.Это следует учитывать независимо от существующей основы реализации денежно-кредитной политики.

III. Запрос комментария

Правление просит прокомментировать все аспекты предлагаемых правил доступа к счетам, в том числе: (1) являются ли объем и применение предлагаемого руководства достаточно ясными и соответствующими для достижения намеченной цели; и (2) предложение / определение других критериев или информации, которые, по мнению комментаторов, могут иметь отношение к Начать печатную оценку учетных записей и запросов на услуги в соответствии с предлагаемым руководством.Правление также запрашивает комментарии, в частности, по следующим аспектам предлагаемого руководства:

1. Учитывают ли предлагаемые правила доступа к счетам все риски, которые могут иметь отношение к целям политики Федеральной резервной системы?

2. Обеспечивает ли уровень детализации каждого принципа достаточную ясность и прозрачность в отношении того, как резервные банки будут оценивать запросы?

3. Поддерживают ли предлагаемые правила доступа к учетной записи ответственные финансовые инновации?

Наконец, Правление также пытается прокомментировать, следует ли Правлению или резервным банкам рассматривать другие шаги или действия для облегчения рассмотрения запросов на счета и услуги на последовательной и справедливой основе.

Начать подписьПо распоряжению Совета управляющих Федеральной резервной системы.

Энн Мисбэк,

Секретарь Правления.

Конец подписи Конец дополнительной информации[FR Док. 2021-09873 Подана 5-10-21; 8:45]

КОД СЧЕТА P

Закон МорриллаПри поддержке конгрессмена из Вермонта Джастина Моррилла, организация Morrill Закон был подписан президентом Авраамом Линкольном. 2 июля 1862 г.Официальное название — «Акт пожертвования» Публичные земли в несколько штатов и территорий, которые может предоставлять колледжи в интересах сельского хозяйства и Механическое искусство «, Закон Моррилла предусматривал, что каждый штат с 30 000 акров федеральной земли для каждого члена в своей делегации в Конгрессе. Затем земля была продана государства и доходы, используемые для финансирования государственных колледжей который сосредоточился на сельском хозяйстве и механическом искусстве.Шестьдесят девять колледжи были профинансированы этими грантами земли, в том числе Корнельский Университет, Массачусетский технологический институт, и Университет Висконсина в Мэдисон. Библиотека Веб-сайт Конгресса | Внешний Интернет Сайты | Выбрано Библиография А Век законотворчества для новой нации: У.С. Конгрессмен Документы и дебаты, 1774-1875

Авраам Документы Линкольна в Библиотеке Конгресса

Закон

|

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов.Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Укажите свой трафик, обновив свой пользовательский агент, включив в него информацию о компании.

Чтобы узнать о передовых методах эффективной загрузки информации с SEC.gov, в том числе о последних документах EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, в том числе о передовых методах, которые делают загрузку данных более эффективной, и о SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Код ссылки: 0.7ecef50.1623457530.15658607

Дополнительная информация

Политика интернет-безопасности

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности.В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 U.S.C. §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, что она повлияет на людей, просматривающих сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Уведомление для участников 02-69 | FINRA.org

ИНФОРМАЦИОННЫЙ

Депозитные сертификаты

Дата вступления в силу: 8 октября 2002 г.

ПРЕДЛАГАЕМАЯ МАРШРУТИЗАЦИЯ | КЛЮЧЕВЫЕ ТЕМЫ |

Исполнительные представители | Депозитные сертификаты |

Краткое содержание

NASD выпускает это Уведомление, чтобы заменить Уведомление NASD для Участников 02-28 (Уведомление или Уведомление 02-28) и заменить руководство, предложенное в Уведомлении для Участников 02-28 , в котором рассматриваются вопросы, применимые к участникам, предлагающим «брокерские услуги» депозитные сертификаты (компакт-диски).Соответственно, это Уведомление повторяет соответствующую информацию из Уведомления для Членов 02-28 . Однако он также предоставляет дополнительные указания, не включенные в Уведомление для членов 02-28 . Во-первых, Уведомление дает более подробное описание характеристик посреднических CD, механизмов рынка посреднических CD и обстоятельств, при которых посреднические CD могут считаться ценными бумагами. Во-вторых, Уведомление гармонизирует требования NASD к раскрытию информации и практике продаж с обязательствами Нью-Йоркской фондовой биржи (NYSE) по раскрытию информации и практикой продаж, применимыми к ее членам, предлагающим посреднические CD.Наконец, Уведомление рекомендует соответствующие расценки, которые участники должны использовать при составлении отчетов о стоимости предоставленных через посредников CD в выписках по счетам клиентов и соответствующих раскрытиях, которые должны появляться в выписках по счетам клиентов.

Вопросы / дополнительная информация

Членымогут задавать вопросы об этом Уведомлении Патриции Альбрехт, помощнику главного юрисконсульта, Офис главного юрисконсульта, Регуляторная политика и надзор NASD, по телефону (202) 728-8206.

Характеристики рынка CD с брокером и CD с брокером

компакт-дисков, которые обычно выдаются банком непосредственно клиенту, имеют фиксированную процентную ставку в течение фиксированного периода времени и застрахованы Федеральной корпорацией страхования депозитов (FDIC) на сумму до 100 000 долларов США от банкротства депозитного учреждения. Таким образом, инвесторы обычно считают их простыми, консервативными продуктами, несущими небольшой риск.

Тем не менее, некоторые члены привлекали клиентов с помощью компакт-дисков, продаваемых через посредников.Как поясняется ниже, CD с посредничеством могут иметь более длительный период хранения до даты погашения, быть более сложными и нести больший риск, чем «традиционные» CD. Брокерские компакт-диски — это компакт-диски, выпущенные банками через «основной компакт-диск» депозитным брокерам, которые, в свою очередь, продают долю в мастер-сертификате индивидуальным розничным инвесторам. Любой брокер / дилер, продающий компакт-диски через посредников, является депозитным брокером.

Мастер-компакт-диск — это оборотный инструмент, который представляет собой определенное количество отдельных компакт-дисков, каждый с одинаковым номиналом.Страхование FDIC прикрепляется к отдельным компакт-дискам, представленным в мастер-компакт-диске. 1 Мастер-диски хранятся у депозитного брокера в качестве хранителя или у вспомогательного хранителя, назначенного депозитным брокером. Депозитный брокер или суб-хранитель ведет учет долей владения своих клиентов на компакт-дисках. 2