СЧЕТ 68 «РАСЧЕТЫ ПО НАЛОГАМ И СБОРАМ» \ КонсультантПлюс

- Главная

- Документы

- СЧЕТ 68 «РАСЧЕТЫ ПО НАЛОГАМ И СБОРАМ»

Приказ Минсельхоза России от 13.06.2001 N 654 «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и Методических рекомендаций по его применению»

СЧЕТ 68 «РАСЧЕТЫ ПО НАЛОГАМ И СБОРАМ»

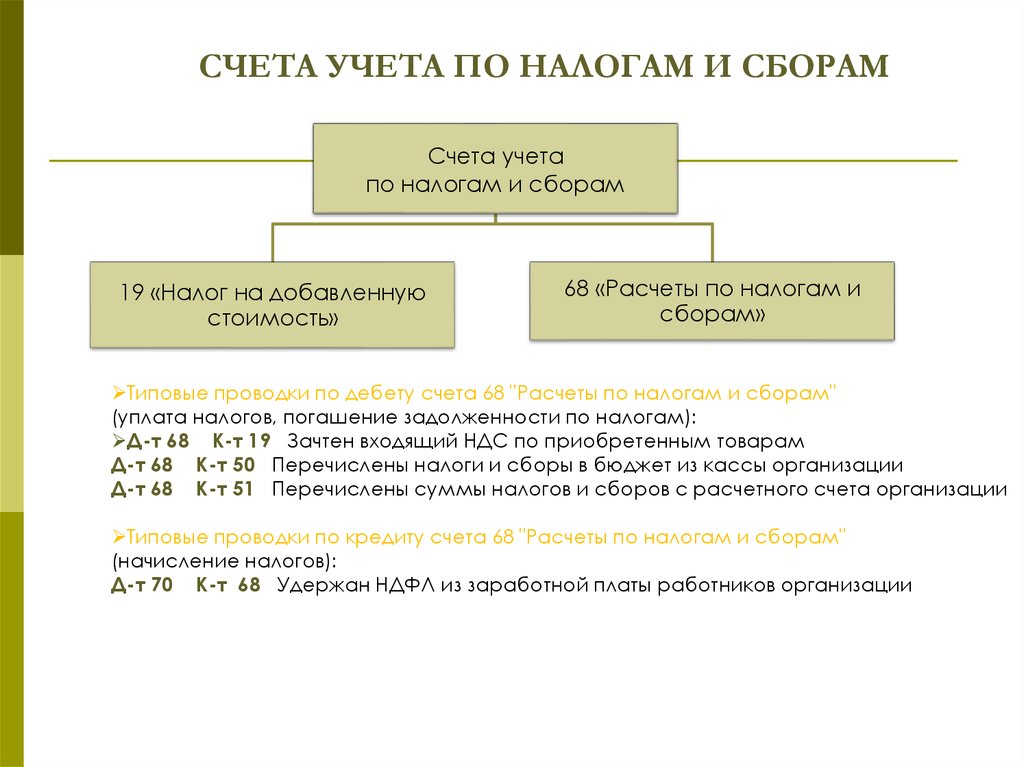

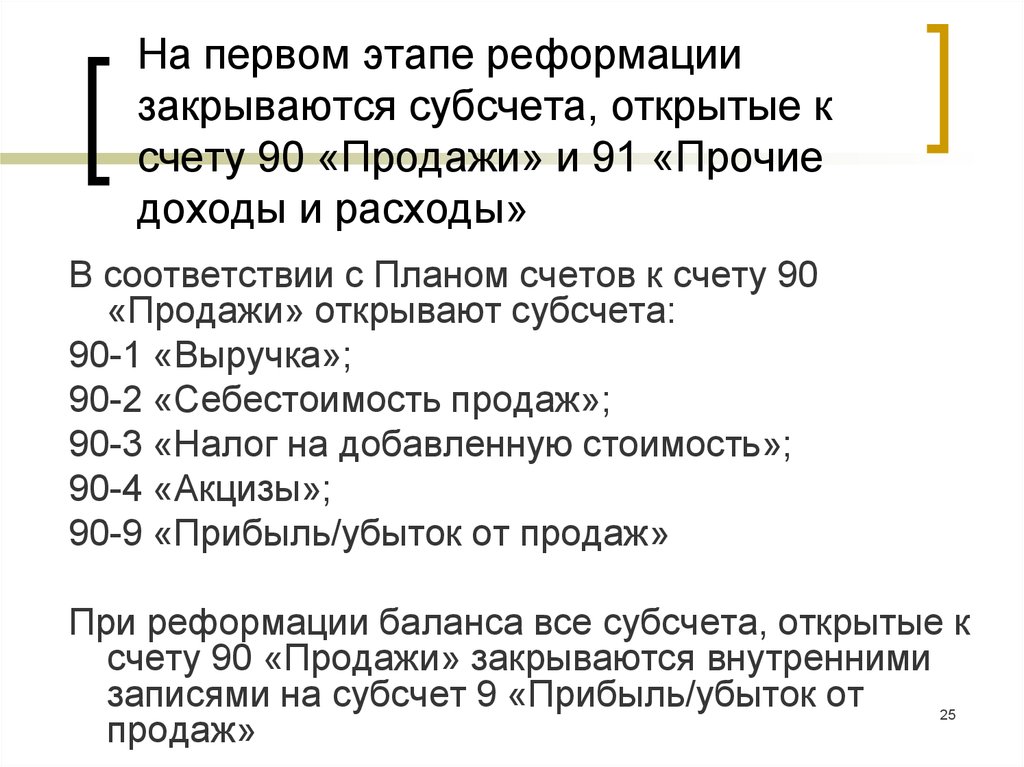

Счет 68 «Расчеты по налогам и сборам» предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками этой организации.

Счет 68 «Расчеты по налогам и сборам» кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) ко взносу в бюджеты (в корреспонденции со счетом 99 «Прибыли и убытки» — на сумму налога на прибыль, со счетом 70 «Расчеты с персоналом по оплате труда» — на сумму подоходного налога, со счетами по учету расходов по обычным видам деятельности — на сумму земельного налога, со счетом 90 «Продажи» на сумму налога на добавленную стоимость, акцизам и другим косвенным налогам, со счетом 91 «Прочие доходы и расходы» — по налогам, относимым по действующему законодательству на финансовые результаты (операционные расходы).

По дебету счета 68 «Расчеты по налогам и сборам» отражаются суммы, фактически перечисленные в бюджет, а также суммы налога на добавленную стоимость, списанные со счета 19 «Налог на добавленную стоимость по приобретенным ценностям».

Субсчета к счету 68 «Расчеты по налогам и сборам» открывают по видам налогов и сборов «Налог на прибыль», «Налог на добавленную стоимость», «Налог на доходы физических лиц» и т.п.

Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по каждой налоговой декларации. При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по: текущим налоговым платежам; просроченным налоговым платежам; штрафным санкциям; отстроченным и рассроченным суммам по уплате налога и сбора.

СЧЕТ 68 «РАСЧЕТЫ ПО НАЛОГАМ И СБОРАМ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

N п/п | Содержание операции | Корреспондирующий счет |

1 | 2 | 3 |

По дебету счета | ||

1 | Списание накопленных сумм налога на добавленную стоимость по приобретенным ценностям, а также работам и услугам по мере зачета (после оплаты счетов поставщиков и подрядчиков) | 19 |

2 | Уплата задолженности по налогам и сборам наличными | 50 |

3 | Уплата задолженности по налогам и сборам перечислением через банки | 51, 52, 55 |

4 | Оплата задолженности по налогам к сборам за счет кредитов и займов | 66, 67 |

По кредиту счета | ||

5 | Начисление задолженности по налогам и сборам, включаемым в состав затрат по капитальным вложениям | 08 |

6 | Начисление задолженности по налогам и сборам (таможенные пошлины, невозмещаемые налоги) в связи с приобретением материально-производственных запасов и животных на выращивании и откорме | 10, 11, 15, 41 |

7 | Начисление налогов и сборов, включаемых в расходы на производство и продажу продукции, работ и услуг | 20, 23, 25, 26, 29, 44, 97 |

8 | Возврат излишне перечисленных сумм по налогам и сборам | 51, 52, 55 |

9 | Удержание налога на физических лиц с дохода работников (оплаты, дивидендов и т. | 70 |

10 | Удержание налогов и сборов с доходов учредителей | 75 |

11 | Включение в состав сумм отчетного периода начислений по налогам и сборам, отложенным в предыдущие периоды (НДС — при оплате по мере получения оплаты и т. п.) | 76 |

12 | Начисление задолженности по косвенным налогам и сборам, включаемым в продажные цены (налог на добавленную стоимость, акцизы, экспортные пошлины и т.п.) | 90 |

13 | Начисление задолженности по налогам и сборам, относимым по действующему законодательству на финансовые результаты (операционные расходы) | 91 |

14 | Начисление задолженности по налогу на прибыль. Отражение штрафных санкций по налогам и сборам | 99 |

п.)

п.)Счет 67 «расчеты по долгосрочным кредитам и займам» Счет 69 «Расчеты по социальному страхованию и обеспечению»

НДС в бухгалтерском учёте – проводки, примеры

Налог на добавленную стоимость – один из самых сложных налогов для начинающего бухгалтера. При этом он же является ключевым для бюджета страны. Спасибо за изобретение НДС нужно сказать французам, именно они в середине XX века изобрели этот налог. В России этот вид налога применяется с 1992 года.

При этом он же является ключевым для бюджета страны. Спасибо за изобретение НДС нужно сказать французам, именно они в середине XX века изобрели этот налог. В России этот вид налога применяется с 1992 года.

Налог на добавленную стоимость отражается не только в налоговой декларации по НДС, но и в бухгалтерском учёте. Бухгалтерский учёт – это систематизированная информация обо всех хозяйственных операциях, от покупки канцелярии и выдачи зарплаты до получения кредита. Ведение бухгалтерского учёта – обязанность каждой компании, отказаться от ведения учёта вправе индивидуальные предприниматели и представительства иностранных компаний.

Любая операция в бухучёте должна быть отражена с помощью специальных счетов и подтверждена документально. Все эти действия регламентируются Федеральным законом № 402-ФЗ.

Бухгалтерский учёт необходим:

— для определения прибыли и выплаты дивидендов

— для оформления заявки на кредиты и субсидии

— для привлечения инвестиций

Методы бухгалтерского учёта

При учёте доходов и расходов, как правило, используются два метода: метод начислений и кассовый метод. При методе начислений все расходы и доходы учитываются именно в том периоде, в котором они возникают, вне зависимости от реального поступления или списания средств со счетов. Кассовый метод подразумевает учёт доходов и расходов и доходов в момент зачисления или списания соответствующих сумм. Метод начислений в бухгалтерском учёте, согласно Налоговому кодексу РФ, могут использовать все налогоплательщики, а вот кассовый метод возможен только для отдельных видов организаций с небольшой выручкой. В любом случае выбранный метод учёта должен быть зафиксирован в учётной политике.

При методе начислений все расходы и доходы учитываются именно в том периоде, в котором они возникают, вне зависимости от реального поступления или списания средств со счетов. Кассовый метод подразумевает учёт доходов и расходов и доходов в момент зачисления или списания соответствующих сумм. Метод начислений в бухгалтерском учёте, согласно Налоговому кодексу РФ, могут использовать все налогоплательщики, а вот кассовый метод возможен только для отдельных видов организаций с небольшой выручкой. В любом случае выбранный метод учёта должен быть зафиксирован в учётной политике.

Основные счета для НДС, используемые в бухгалтерском учёте

При фиксации всех расчётов с использованием налога на добавленную стоимость используются два основных счёта. Счёт 68 «Расчёт по налогам и сборам» и его дополнительный субсчёт 68-НДС. По кредиту 68-НДС начисляется налог для передачи в бюджет, а по его дебетовой составляющей ведутся расчёты по уплате и там же находят отражение суммы, направленные на возмещение налога. Разницей между дебетом и кредитом по счёту 68 становится сумма, которую организации нужно будет оплатить в бюджет. Точнее, если обороты по кредиту обороты больше дебетовых, то разницу перечисляют в бюджет, если наоборот — разница возмещается государством.

Разницей между дебетом и кредитом по счёту 68 становится сумма, которую организации нужно будет оплатить в бюджет. Точнее, если обороты по кредиту обороты больше дебетовых, то разницу перечисляют в бюджет, если наоборот — разница возмещается государством.

Есть ещё один счёт для проводок – это счёт 19 «НДС по приобретённым ценностям», где как следует из названия, ведётся учёт налога при приобретении различных товаров, в стоимость которых входит налог на добавленную стоимость. Эту сумму организация потом вправе подать к вычету налога по счёту 68. У счёта 19 есть субсчета, например, 19-1 «НДС при приобретении основных средств», 19-2 «НДС по приобретённым нематериальным активам», 19-3 «НДС по приобретённым материально-производственным запасам» и другие. Для каждого субсчета есть зафиксированные в законе положения, какие именно операции нужно в нём отражать.

Счёт 90 «Продажи» предназначен для учёта реализуемых компанией товаров, работ и услуг. По кредиту этого счёта отражается выручка от продажи, а в дебет заносится начисленный при реализации налог.

Типовые проводки по бухгалтерскому учёту НДС

Давайте разберём, как следует фиксировать в бухучёте основные операции хозяйственной деятельности, с которыми сталкивается практически любая компания.

Проводки по НДС. Начисление налога

Реализация собственных товаров и оказание услуг отображается в проводках по начислению НДС следующим образом:

Операция | Дебет | Кредит |

Продажа товаров и оказание услуг по основному профилю компании | Счёт 90 «Продажи» | Счёт 68-НДС |

Продажа и оказание услуг по дополнительным видам деятельности компании (например, сдача в аренду помещений) | Счёт 91 «Прочие доходы и расходы» | Счёт 68-НДС |

Учёт налога по поступившим авансам при реализации товаров и услуг | Счёт 76 «Расчёты с дебиторами и кредиторами» | Счёт 68-НДС |

Учёт погашения задолженности по налогу на добавленную стоимость | Счёт 68-НДС | Счёт 51 «Расчётные счета» |

Учёт входного НДС

Учёт входного НДС при приобретении чего-либо. Учёт входного налога на добавленную стоимость с последующим принятием его к вычету.

Учёт входного налога на добавленную стоимость с последующим принятием его к вычету.

Операция | Дебет | Кредит |

Учёт налога при приобретении товаров, работ и услуг | Счёт 19 «НДС по приобретённым ценностям» | Счёт 60 «Расчёты с поставщиками и подрядчиками» |

Учёт налога по приобретённым товарам и услугам к вычету | Счёт 68-НДС | Счёт 19 «НДС по приобретённым ценностям» |

Учёт входного налога на добавленную стоимость и его последующее списание при расходах

Эта проводка применяется в случае, если компания планирует использовать приобретённые товары в операциях, необлагаемых налогом на добавленную стоимость, и соответственно не планирует представлять эту сумму к вычету.

Операция | Дебет | Кредит |

Учёт налога при приобретении товаров | Счёт 19 «НДС по приобретённым ценностям» | Счёт 60 «Расчёты с поставщиками и подрядчиками» |

Учёт налога по приобретённым товарам, включённый в стоимость товаров | Счёт 41 «Товары» | Счёт 19 «НДС по приобретённым ценностям» |

Восстановление НДС

Причины для восстановления налога могут быть разные. Например, организация переходит на спецрежим или начинает использовать имущество в операциях, которые этим налогом не облагаются, допустим, место операции с таким имуществом находится за пределами РФ, и в ряде других ситуаций. В таком случае операции отражаются следующими проводками:

Например, организация переходит на спецрежим или начинает использовать имущество в операциях, которые этим налогом не облагаются, допустим, место операции с таким имуществом находится за пределами РФ, и в ряде других ситуаций. В таком случае операции отражаются следующими проводками:

Операция | Дебет | Кредит |

При переходе на спецрежим | Счёт 60 «Расчёты с поставщиками и подрядчиками» | Счёт 68-НДС |

При получении освобождения от НДС | Счёт 91 «Прочие доходы и расходы» | Счёт 19 «НДС по приобретённым ценностям» |

НДС и авансы

Налог с авансов разрешено принять к вычету только после того, как прошла реализация или после отказа от сделки и возврата аванса.

Операция | Дебет | Кредит |

Поступление аванса | Счёт 51 «Расчётные счета» | Счёт 62 «Расчёты с покупателями и заказчиками» |

Учёт налога, начисленного с аванса | Счёт 76 «Расчёты с дебиторами и кредиторами» | Счёт 68-НДС |

Пени по налогу на добавленную стоимость

Операция | Дебет | Кредит |

Пени по НДС | Счёт 995 «Прибыли и убытки» | Счёт 68-НДС |

Перечисление налога в бюджет

Операция | Дебет | Кредит |

Перечисление НДС в бюджет | Счёт 68-НДС | Счёт 51 «Расчётные счета» |

Подтверждающие документы

При составлении проводок по каждой операции необходимо прикладывать подтверждающие документы. Это могут быть первичные бухгалтерские документы (счета-фактуры, акты, накладные), банковские выписки, бухгалтерские справки и другие.

Это могут быть первичные бухгалтерские документы (счета-фактуры, акты, накладные), банковские выписки, бухгалтерские справки и другие.

В наше время мало кто ведёт бухгалтерский учёт на бумаге, для этого используют специализированные учётные системы и бухгалтерские программы. Электронный документооборот ещё больше упрощает ведение бухучёта. Документы от контрагентов будут приходить вовремя и все операции можно фиксировать в системе с приложением файлов электронных документов, которые удобно хранить и представлять по первому требованию налоговой. Компания Такском поможет подобрать лучшее решение для перехода на электронный документооборот и в случае необходимости обеспечит интеграцию ЭДО с вашей учётной системой.

Получить консультацию

Имя

Просьба заполнить имя, чтобы консультант знал как к вам обращаться

Номер телефона

Заполните поле телефон, чтобы консультант вам перезвонил

Я согласен на обработку персональных данных

Нажимая на кнопку, я выражаю свое согласие с обработкой персональных данных ООО «Такском»

НДС налоговая отчетность налоги

Отправить

Запинить

Твитнуть

Поделиться

Счет 68 в бухгалтерском учете для чайников: характеристики, проводки, примеры

Счет 68 в бухгалтерии

68 счет бухгалтерского учета предназначен для проведения процедуры обобщения информации о полных расчетах по сборам и налогам. Здесь учитываются не только платежи, направляемые в адрес бюджета, но и налоги с работниками предприятия.

Здесь учитываются не только платежи, направляемые в адрес бюджета, но и налоги с работниками предприятия.

Составление отчетности

Чтобы сделать правильный анализ счета, нужно принимать во внимание все виды процентных ставок по видам налогообложения. Его особенность заключается в том, что он одновременно является и пассивным, и активным. На это влияют данные, которые должны быть на нем отображены.

Важно! Заполнение документации по счету имеет свои особенности. Кроме того, существуют специальные формулы для проведения расчета НДФЛ.

Расчет налогов и сборов

Анализ счета 68

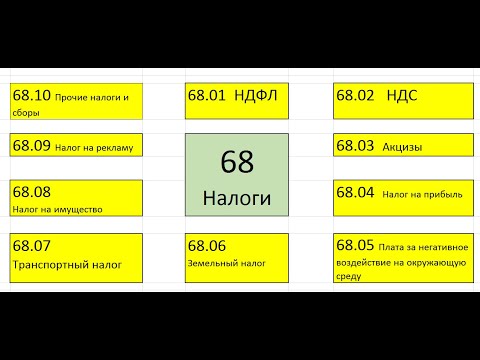

Более подробно состояние расчетов по налогам предприятия можно увидеть, проанализировав субсчета к счету 68. Каждому налогу или сбору соответствует отдельный субсчет, расчеты также ведутся обособленно друг от друга. Действующий перечень закрепляется в учетной политике субъекта, план счетов 68 счет может подразделять следующим образом:

Каждому налогу или сбору соответствует отдельный субсчет, расчеты также ведутся обособленно друг от друга. Действующий перечень закрепляется в учетной политике субъекта, план счетов 68 счет может подразделять следующим образом:

- 68 01 счет бухгалтерского учета отражает состояние расчетов о НДФЛ за наемных работников;

- 68 02 ― счет, отражающий начисленный НДС;

- 68 03 ― акцизы;

- 68 04 ― налог на прибыль;

- 68 06 ― налог на землю;

- 68 07 ― транспортный налог;

- 68 08 ― налог на имущество организаций;

- 68 10 ― прочие платежи в бюджет;

- 68 11 ― ЕНВД;

- 68 12 ― налог, уплачиваемый в связи с применением УСН.

Субсчета 68 счета бухгалтерского учета используются, в зависимости от вида и характера деятельности экономического субъекта. Представленный список может быть дополнен или сокращен.

Оборотно-сальдовая ведомость по счету 68 содержит сводные сведения, может рассматриваться как в целом по обязательствам организации, так и отдельно по каждому виду.

Характеристики

Счет бухгалтерского учета 68 — это активно-пассивный инструмент в бухучете. Он представляет собой обобщенные сведения по расчетам, включающим в себя налоги, которые выплачивает организация в бюджет и за работников.

Все индивидуальные предприниматели и организации по факту ведения экономической деятельности обязаны делать перечисления в бюджет. Для юридических лиц в бухгалтерии для этого должен использоваться счет 68. Все операции по уплате обязательств в бюджет будут учитываться и формироваться на нем. В сведениях содержится полная информация о всех начисленных и уплаченных обязательствах по налогам, отражаются суммы, удержанные с работников, а также те, которые были заявлены к вычету.

Нередко возникает вопрос, 68 счет активный или пассивный? Его относят к группе активно-пассивных. Это связано с тем, что у него имеется дебетовое и кредитное сальдо. Оно зависит от характера задолженности. Если произошла переплата по налогам, сальдо считается дебетовым. В случае с задолженностью все рассчитывается наоборот. Сумма, которая должна быть перечислена в бюджет, будет размещена на кредитных остатках.

В случае с задолженностью все рассчитывается наоборот. Сумма, которая должна быть перечислена в бюджет, будет размещена на кредитных остатках.

Аналитический учет расчета по налогам и сборам 68 проводится по видам налогов. Полученная сумма плюсуется.

Важно! В одном случае сальдо может быть дебетовым, во втором — кредитовым.

Порядок отчисления в бюджет

Характеристика счета 68

Организации и предприниматели по итогам своей экономической деятельности должны часть своих средств перечислять в пользу бюджета. Такие же обязанности присутствуют и у физических лиц.

Начисление налогов у юридических лиц отражает 68 счет в бухгалтерии. Операции по уплате бюджетных обязательств также формирует бухгалтерский счет 68.

Записи содержат данные о начисленных и уплаченных налоговых обязательствах самой организации, отражается состояние налогов, удержанных с работников, приводятся данные о косвенных налогах, в том числе заявленных к вычету.

Субсчета

Для каждого вида налога, который обязана перечислять организация, есть свой субсчет. По способам начисления принято подразделять налоги на следующие виды:

По способам начисления принято подразделять налоги на следующие виды:

- имущественные — они оплачиваются за пользование объектами. К ним относятся земельные участки, транспорт, техника. Все то, что находится на балансе у организации. Сумма налога рассчитывается из учета стоимости облагаемой базы. На нее не влияют результаты деятельности фирмы;

- косвенные — они включаются в сумму за товар или предоставление услуги. Сюда входит НДС, таможенный сбор, акцизы.

68 счет субсчета используется по сборам и налогам, которые должна перечислять компания. Они зависят от сферы деятельности и выбранного налогового режима. Для каждого вида налога должен быть открыт свой субсчет:

- 68.13 — сбор с торговли;

- 68.12 — УСН;

- 68.11 — ЕНВД.

Классификация субсчетов производится на основании инструкции по применению плана. В общих случаях в состав входят:

- налог на прибыль;

- водный, транспортный, игорный;

- местные взносы в бюджет;

- единый вмененный;

- сельхозналог.

Также к субсчету счета 68 относят налог на имущество.

На вопрос, НДФЛ какой счет в плане счетов, ответ будет следующий. Для начисления и уплаты налога на доходы физических лиц открывается субсчет 68.1. Всю информацию о начислениях, вычетах, уплатах и любых операциях с добавленной стоимостью отражает счет 68 02.

Если компания платит акцизы, то для них открывается субсчет 68.3. Для организаций, работающих по общей системе налогообложения, необходим 68.4.

Организации на общей системе налогообложения, платящие налог на прибыль, для его учета открывают субсчет 68.4.

Классификация

Блог

Организация может заключать договор аренды помещения, здания и транспортного средства как с юридическим так и с физическим лицом. Если с юридическим лицом все просто, то при отражении операций с физическим лицом есть особенности, закрепленные статьей 226 Налогового кодекса РФ.

Отражение бухгалтером договора аренды с юридическим лицом:

- Заключение договора на аренду помещения, здания или транспортного средства.

В этом случае арендатору необходимо на основании акта приема-передачи отразить арендуемое имущество у себя в учете.

Бухгалтерской справкой создаем проводку:

Дт 001 Кт—— на стоимость арендуемого имущества.

Данная стоимость может быть согласована в договоре, закреплена в справке о балансовой стоимости от арендодателя или рассчитана. Расчет производится исходя из месячной стоимости арендной платы * на срок действия договора.

Связанный курс

Бухгалтерский и налоговый учет для новичков + 1С:Бухгалтерия 8.3

Узнать подробнее

- Каждый месяц, полученный акт по аренде недвижимости от арендодателя бухгалтер будет отражать проводками:

Дт Х – Кт 60.01 – на сумму арендной платы без НДС (Х- затратный счет, который зависит от вида арендуемого имущества и целей его использования, может быть: 26, 20, 44 и т.п.)

Дт 19.04 – Кт 60. 01 – на сумму входящего от поставщика услуги НДС

01 – на сумму входящего от поставщика услуги НДС

Если имеется правильно оформленный счет-фактура (см. Постановление правительства №1137), то бухгалтер имеет возможность поставить входящий НДС к вычету и уменьшить свою сумму налога к уплате:

Дт 68.02 – Кт 19.04 – на сумму НДС по акту.

Если арендодателю была перечислена предоплата, то по акту сформируется еще проводка:

Дт 60.01 Кт 60.02 – зачет аванса.

Отражение бухгалтером договора аренды с физическим лицом:

- Заключаем договор на аренду помещения, здания, транспортного средства. Юридическое лицо и ИП запросит у арендодателя документы, удостоверяющие право собственности физического лица на данный объект, если этого не сделать, то в дальнейшем могут возникнуть проблемы.

В этом случае арендатору необходимо на основании акта приема-передачи отразить арендуемое имущество у себя в учете. Бухгалтерской справкой создаем проводку:

Дт 001 Кт—— на стоимость арендуемого имущества.

Данная стоимость может быть согласована в договоре или рассчитана. Расчет производится исходя из месячной стоимости арендной платы * на срок действия договора.

- Ежемесячно, на основании договора аренды, организация будет перечислять арендную плату физическому лицо за пользование объектом. Вот в этот момент вступает в силу статья 226 НК РФ.

Организация – плательщик будет выступать в качестве налогового агента по уплате НДФЛ (налог на доходы физического лица). Проводки:

Дт 60.01 Кт 51 (50) – на сумму арендной платы без НДФЛ по ставке 13%

Дт 68.01 Кт 51 – оплата НДФЛ организацией в качестве налогового агента

Дт Х Кт 60.01 – списание на расходы предприятия стоимости аренды с НДФЛ

Дт 60,01 Кт 68.01 – бухгалтерской справкой отражаем задолженность предприятия перед бюджетом по уплате НДФЛ в качестве налогового агента.

Перечислить НДФЛ в бюджет необходимо не позднее дня следующего за датой получения дохода физическим лицом.

Кроме того организация обязана подавать по данному физическому лицу поквартально отчет

6-НДФЛ и по итогу года справку 2-НДФЛ в налоговую инспекцию. / «Бухгалтерская энциклопедия «Профироста» 28.06.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

Корреспонденция с другими счетами

68 счет кредитуется на суммы, которые указываются в налоговых декларациях. Также здесь учитываются расчеты в корреспонденции:

Также здесь учитываются расчеты в корреспонденции:

- 70 — суммы по НДФЛ;

- 99 — начисленный налог на прибыль;

- 51- получение излишне уплаченных сборов из бюджета;

- 20, 26,25,44 — местные налоги.

Счет 68 в свою очередь корреспондируется со следующими счетами:

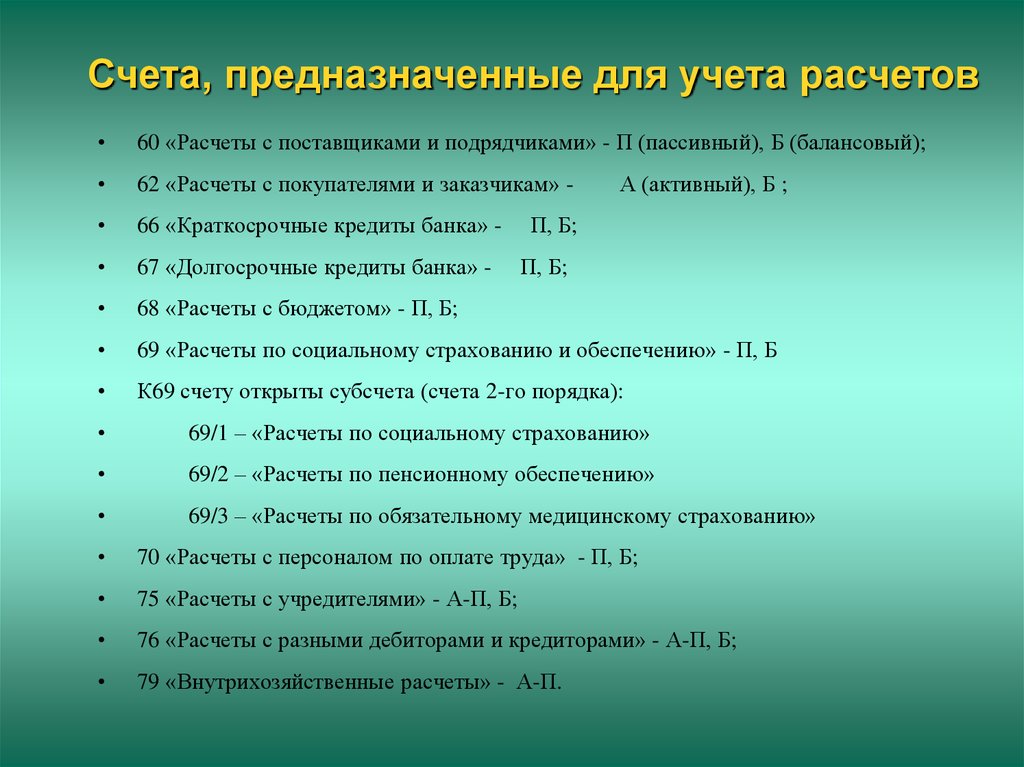

- 50 — касса;

- 51 — расчетный счет;

- 52 — валютный счет;

- 19 — налог на добавленную стоимость;

- 10 — материалы;

- 20 — основное производство, 21- вспомогательное;

- 41 — товары;

- 26 — общие расходы по хозяйственной линии;

- 90 — продажи.

Составление деклараций

Проводки по прочим налогам и сборам

Счет 68 в бухгалтерском учете используется в каждой коммерческой организации, т. к. любая экономическая деятельность должна приносить выгоду не только предпринимателю, но и государству. В таблице приведены наиболее часто встречающиеся проводки по начислению и уплате сумм в бюджет:

Контировки по счету 68

| Дт | Кт | Характеристика хозяйственной операции |

| 91 | 68. 06 06 | Начислен налог за использование водных ресурсов и на имущество предприятия |

| 20 | 68.07 | Принята к учету сумма земельного налога, подлежащая к уплате |

| 99 | 68.04 | Начислен налог на прибыль организации |

| 70 | 68.01 | Выделена сумма к уплате по НДФЛ |

| 75 | 68.07 | Начислен налог с выплаченных дивидендов |

| 90 | 68.03 | Отражена сумма акцизного налога с проданного товара |

| 68 | 51 | Уплачена сумма обязательств перед государственным бюджетом |

| 68 | 66 | Погашена задолженность по налогам при помощи займа |

68 счет формирует одну из основных статей обязательств предприятия. Своевременные налоговые отчисления и достоверность отражаемой информации – залог успешной и законной деятельности компании.

Отражение дебета и кредита по счету 68

Дебет счета 68 показывает суммы налогов, которые были перечислены в бюджет фактически. Сюда же включаются суммы по НДС, которые списываются со счета 19.

Сюда же включаются суммы по НДС, которые списываются со счета 19.

Кредит отображает начисленные суммы, которые должны быть перечислены в бюджет. Все данные должны строго совпадать с результатами отчетов, предоставленных в налоговую.

Кредит по счету означает все суммы, вносимые в бюджет на основании отчетов, деклараций и иных расчетов. К ним относятся:

- прибыли и убытки Д99;

- проведенные расчеты с учредителями — Д75;

- продажи — Д90;

- расчеты с персоналом по оплате труда — Д70.

Дебет по 68 счету включает в себя:

- все суммы со счета налога на добавленную стоимость по НДС;

- средства, фактически внесенные в бюджет с расчетного счета.

Для учета на все суммы делаются проводки: Д68 К51 и Д68 К19.

Отображения кредита и дебита

Проводки

Ведомость оборотно-сальдовая по счету 68 применяется для расчета по итогам периодов. Для формирования сумм налогов на прибыль в бюджет используют субсчет 68. 04.01. При этом важно учитывать, что налог на прибыль рассчитывается с нарастающим итогом. При его формировании учитываются все авансовые платежи за отчетные периоды. Сюда входит:

04.01. При этом важно учитывать, что налог на прибыль рассчитывается с нарастающим итогом. При его формировании учитываются все авансовые платежи за отчетные периоды. Сюда входит:

- квартал;

- полугодие;

- 9 месяцев;

- календарный год.

В соответствии с выбранным налоговым режимом организация может самостоятельно открыть нужные субсчета по видам необходимых сборов.

Проводки счета 68 классифицируются на две группы:

- по дебету;

- по кредиту.

По дебету выделяются следующие виды:

- Д68 К50 — суммы сборов, которые были взяты наличными средствами в кассе организации;

- Д68 К51 — размер средств, перечисленных в бюджет с расчетных счетов компании;

- Д68 К19 — налог на добавленную стоимость, который выделяется по приобретенным товарам, ценностям, материалам, направленный к возмещению из бюджетных средств.

Типовые проводки

По кредиту выделяют:

- Д70 К68.1 — отражение размера НДФЛ, который удерживают из заработной платы сотрудников предприятия.

Эта сумма должна быть уплачена в бюджет;

Эта сумма должна быть уплачена в бюджет; - Д90.3 К68.2 — размер денежных средств, который отражает сумму НДС с проданной продукции или выполненных услуг;

- Д99 К68.12 — отражает информацию по уплате УСН;

- Д99 К68.11 — формирует все начисления по ЕНВД;

- Д26 К68.8 — бухгалтерский инструмент для формирования сумм для уплаты в бюджет на имущество;

- Д90 К68.3 — отображение акциз, полученных компанией с продажи подакцизных продуктов;

- Д99 К68.4 — размер налога на прибыль, который перечисляется в ФНС;

Обратите внимание! Для отражения размера транспортных сборов, подлежащих перечислению в бюджет, используется К68.7 Д20,26.

Бухгалтерские проводки по учету НДС (с примерами) в 2021 году

Нет, Вы поступили не правильно.

Кредитовый оборот по счету Должно быть равно дебетовому обороту по счету Проверить не было ли безвозмездной передачи, подарков. Если были операции, не облагаемые НДС, например, реализация ценных бумаг, начислены проценты по выданным займам, необходимо проверить какова доля расходов по вышеуказанным операциям в общей сумме расходов. Соответствие счетов Если есть — перепровести. Сальдо счета

активный или пассивный, характеристика, что показывает дебет и кредит, проводки, план счетов, анализ и корреспонденция, оборотно-сальдовая ведомость

Автор статьи: Григорий Знайко

Содержание статьи

- Определение и характеристика

- План счетов

- Дебет

- Кредит

- Субсчета

- Проводки с учетом НДС

- Корреспонденция

- Оборотно-сальдовая ведомость

Предназначением счета 68 является отображение информации о начисленных и уплаченных предприятием и работниками сборах в государственный бюджет.

В Типовом плане зафиксированы правила ведения учета, который содержит в себе сведения по имеющимся у компании обязательствам по оплате налогов и сборов.

Определение и характеристика

Налоги – это сумма денежных средств, размер которых регулируется законодательсвом РФ, которые организация любой формы собственности обязана уплачивать для финансирования государства. Такие взносы делают как физические лица, так и юридические.

Платежи могут быть:

- В бюджет федерального уровня.

- В казну региона.

- В местный бюджет.

К первому типу можно отнести налог на прибыль, НДС и акцизные взносы. Регионального и местного характера начисляются как правила за пользование имуществом и землей.

По способу уплаты налоги и сборы, учитываемые на счете 68, можно разделить:

- Облагается сумма выручки от совершенных продаж и реализации продукции – это НДС, акцизные и таможенные сборы.

- С себестоимости товара или услуги – налоговые взносы за пользование землей, природными богатствами, водными ресурсами и имуществом, а также на ТС и за игровой бизнес.

- Списание средств в соответствии с полученной прибылью – налог на прибыль юридически оформленного лица. Его же используют для отображения взысканных с работников налогов по НДФЛ. В зависимости от выбранного режима ведения учета меняется и размер взносов. Например, организации, работающие по схеме УСН, освобождаются от оплаты НДС, имущественного взноса и НДФЛ.

План счетов

Счет 68 в соответствии с правилами ведения бухгалтерского учета – активно-пассивный, потому что по окончанию отчетного периода на нем может образоваться сальдо любого характера, как дебетовое, так и по кредиту.

Если сумма стоит по кредиту, то это означает, что у предприятия имеются невыполненные обязательства перед государством, а если по дебету, то они были исполнены в данный период в полной мере. Все начисленные сборы учитываются на кредитовой позиции в бухгалтерском балансе, а все списанные средства – о дебетовым позициям.

Обороты, отображенные по дебету, указывают на погашение задолженностей по обязательствам или о сумме возвращенного НДС при приобретении товаров у поставщиков. Кредитовые операции говорят об образовании обязательств и о сумме НДС подлежащего уплате в соответствии с предъявленной счет-фактурой.

Дебет

По этим позициям учитываются оплаченные суммы сборов и НДС, который подвергся списанию со счета 19. Задействованы следующие счета плана:

- Сч. 19 – НДС на купленные ТМЦ. Здесь отображается сумма начисленного налога на приобретенные ценности и услуги.

- Сч. 50 – Кассовые наличные операции.

- Сч. 51 – Расчетные счета.

- Сч. 52 – Валютные операции по счетам.

- Сч. 55 – открытые в банках счета со специальным предназначением.

- Сч. 66 – погашение задолженности по краткосрочным обязательствам.

- Сч. 67 – списание средств в счет оплаты долговых обязательств имеющих большой срок погашения.

Кредит

Соответствующие счета:

- Сч.

08 – Средства, затраченные на покупку и эксплуатацию внеоборотных активов.

08 – Средства, затраченные на покупку и эксплуатацию внеоборотных активов. - Сч. 10 – Приобретённые компанией материалы.

- Сч. 11 – Животные ресурсы, находящиеся на балансе предприятия в стадии выращивания и откорма.

- Сч. 15 – Заготовка и приобретение ТМЦ.

- Сч. 20 – Основное производство. Целью этого счета является учет всех затрат, которые несет организация для обеспечения производства.

- Сч. 23 – Отображаются расходы на вспомогательное производство.

- Сч. 26 – Расходы общехозяйственного характера.

- Сч. 29 – Обслуживание производства и хозяйственных объектов. На нем фиксируются все траты, необходимые для обеспечения процесса.

- Сч. 41 – Товары. Служит для ведения учета ТМЦ, которые были приобретены с целью продажи. Применяется в тех ситуациях, когда фирма занимается реализацией продукции не собственного производства, а также если организация не включает себестоимость в общую цену, а покупатель возмещает ее отдельно.

- Сч.

44 – Расходы на продажу. Учитываются затраты на реализацию продукции и ТМЦ.

44 – Расходы на продажу. Учитываются затраты на реализацию продукции и ТМЦ. - Сч. 51 – Операции, производимые по расчетным счетам.

- Сч. 52 – Действия с валютными счетами.

- Сч. 55 – Учет движения средств на специальных счетах в банках.

- Сч. 70 – Погашение задолженности по зарплатным обязательствам перед сотрудниками компании.

- Сч. 75 – Выплаты учредителям предприятия, а также учет взносов в уставной капитал.

- Сч. 90 – Предназначается для фиксирования сведений о доходах и расходах фирмы в процессе осуществления ее основного вида деятельности.

- Сч. 91 – Доходы и расходы иного характера.

- Сч. 98 – Доходы, которые ожидаются в будущих отчетных периодах.

- Сч. 99 – Учет прибыли и убытков компании.

Субсчета

В зависимости от выбранной формы налогового учета и сферы действия организации применяются субсчета к счету 68. Для каждого вида сбора предусмотрен определенный субсчет:

- 68.01 – Здесь фиксируется размер начисленного НДФЛ.

- 68.02 – Начисленный НДС.

- 68.03 – Акцизный взнос на установленные законодательством категории продукции.

- 68.04 – Налог на прибыль. Налоговой базой становится доход, полученный в отчетный период.

- 68.05 – Оплата сбора за негативное воздействие на окружающую среду, чаще всего назначается для вредных производств.

- 68.06 – Земельный.

- 68.07 – На транспортное средство, числящееся на балансе организации.

- 68.08 – На собственность. Исчисляется на сумму средств, находящихся в собственности компании.

- 68.09 – Рекламный сбор.

- 68.10 – Налоги и сборы, не попадающие в предыдущие группы.

Проводки с учетом НДС

За отображение информации по начислению и оплате НДС отвечает субсчет 68.02. Он начисляется на основании предоставленных документов – выставленных и принятых счет-фактур. Например, компания Юность купила у фирмы Совесть товары на определённую сумму. Предприятие-продавец выставило счет-фактуру клиенту.

Например, компания Юность купила у фирмы Совесть товары на определённую сумму. Предприятие-продавец выставило счет-фактуру клиенту.

Проводки выглядит так:

- Д 19 Кт 60 – происходит занесение записи о начисленном (входящем) НДС.

- Д 68.02 Кт 19 – списывается необходимая сумма.

Если фирма реализовывает товар, то проводка будет другая:

Д 90.03 Кт 68.02.

Счет-фактура в таких ситуациях выставляется в определенный срок. В ходе осуществления деятельности предприятия, сумма НДС на субсчете 68.02 по дебету накапливается в счет вычета, а по кредиту – для оплаты. Для итогового исчисления необходимо найти разницу между двумя этими показателями – это и будет сумма к погашению долговых обязательств по НДС.

Корреспонденция

Основные типовые проводки:

- Д 68 Кт 19 – Суммарный объем взносов перечисленных в государственный бюджет включая НДС. Документом-основанием (ДО) является платежное поручение.

- Д 68 Кт 50/51, 52, 55 – Погашение имеющейся задолженности путем перечисления средств через банковское учреждение или наличными деньгами.

ДО – поручение платежного назначения.

ДО – поручение платежного назначения. - Д 70, 75 Кт 68 – Списание средств с заработных плат и доходов работников фирмы в счет оплаты НДФЛ. ДО – расчетная ведомость.

Расчеты по взносы в бюджет государства:

- Д 99 Кт 68 – Учет суммы налога на прибыль. ДО – расчетная справка.

- Д 70 Кт 68 – Начисленный размер НДФЛ. Основание – ведомость расчетного типа.

- Д 90 Кт 68 – Отображается НДС, акцизные взносы и сборы косвенного вида. ДО – справка, выданная бухгалтером.

- Д 91 Кт 68 – Описание расходов операционного характера, т.е получение финансовых результатов. ДО – расчетная справка или акт о приёме-передачи.

Проверка сведений по каждому виду взноса о взаиморасчетах проводится в обособленном порядке. Для этого применяется счет 68, который позволяет разбить информацию в соответствии с видами налогов. Для расчета сбора по прибыли предприятия берутся во внимание уровни бюджета и тип осуществляемых плат – погашение или начисление, штраф или пеня.

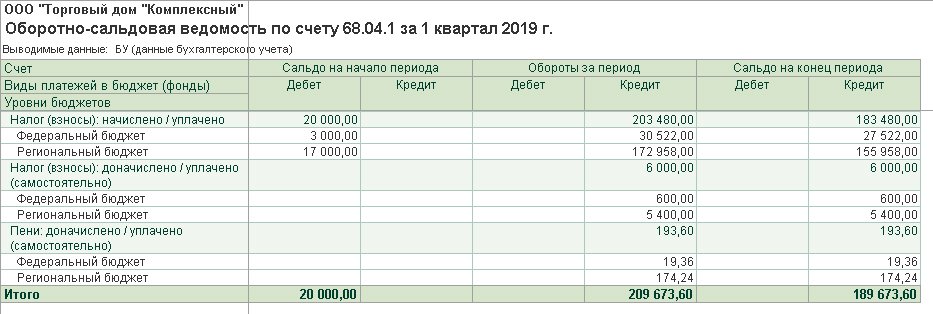

Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость (ОСВ) – это документ бухгалтерского учета, который содержит в себе сведения о состоянии счетов на первое число отчетного периода (месяца, квартала или года). В ней же содержится информация о приходах и расходах средств в это время, а также состояние на конец отчетного периода. ОСВ может быть месячной, квартальной и сводной (12 месяцев).

В ОСВ по счету 68 указываются сведения об остатке на начало периода по позициям дебета и кредита, обороты средств по указаниям их назначения, а потом подводятся итоги по Д и Кт, с последующим выводом остатка.

Особенности учета с примерами и проводками представлены ниже.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

Выпуски налоговой информации (TIR) Архив

Сопутствующая информация:

- Выпуски налоговой информации

- Архив выпусков налоговой информации (TIR)

- Налоговые декларации

Год:

[2000] [2001] [2002] [2003] [2004] [2005] [2006] [2007] [2008] [2009]

[1990] [1991] [1992] [1993] [1994 ] [ 1995 ] [ 1996 ] [ 1997 ] [ 1998 ] [ 1999 ]

[ 1980 ] [ 1981 ] [ 1982 ] [ 1983 ] [ 1984 ] [8 1985 ][1985 1]87] [1988] [1989]

[1970] [1971] [1972] [1973] [1974] [1975] [1976] [1977] [1978] [1979]

[1963] [1964] [1965] [1978]. 1966 ] [ 1967 ] [ 1968 ] [ 1969 ]

1966 ] [ 1967 ] [ 1968 ] [ 1969 ]

2009

| Номер | Дата | Название/Описание |

|---|---|---|

| 2009-01 | 18 февраля 2009 г. | Процедурные указания по запросу письменных постановлений |

| 2009-02 УСТАРЕВШИЙ | 15 июня 2009 г. | Освобождение от заключения контрактов или услуг, экспортируемых за пределы штата, раздел HRS 237-29.53; Введение налога на импортные услуги или заключение договоров, раздел HRS 238-2.3 |

| 2009-03 | 6 августа 2009 г. | Руководство штата Гавайи по добровольному раскрытию информации о незадекларированных оффшорных банковских счетах для IRS |

| 2009-04 | 14 сентября 2009 г. | Применение главы 238 HRS (Закон о налоге на использование) к производителям-розничным торговцам за пределами штата, которые расположены аналогично производителям-розничным торговцам в штате |

| 2009-05 УСТАРЕВШИЙ | 17 сентября 2009 г. | Предварительное уведомление о предлагаемых административных правилах, касающихся налогообложения кино- и телеиндустрии кинопроизводства |

2008

| Номер | Дата | Название/Описание |

|---|---|---|

| 2008-01 | 29 февраля 2008 г. | Отзыв плана, Закон 70, SLH 1999 и Закон 198, SLH 2000 Отзыв плана, Закон 71, SLH 1999 и Закон 198, SLH 2000 |

| 2008-02 УСТАРЕВШИЙ | 8 августа 2008 г. | Предварительное уведомление о предлагаемых административных правилах, касающихся налогообложения кино- и телеиндустрии кинопроизводства |

| 2008-03 ЗАМЕНЕН | 15 октября 2008 г. | Депозиты в виде денежной облигации, сделанные для приостановки начисления процентов по потенциальной недоплате ЗАМЕНЕНО НАЛОГОВЫМ ОБЪЯВЛЕНИЕМ 2021-02 |

| 2008-04 | 30 октября 2008 г. | Определенные расходы на прототипы, которые могут подпадать под налоговую льготу Гавайских островов для исследовательской деятельности в соответствии с разделом 235-110.91, пересмотренного статута Гавайских островов |

2007

| Номер | Дата | Название/Описание |

|---|---|---|

| 2007-01 УСТАРЕВШИЙ | 17 января 2007 г. | Относительно применения правил округа о привлечении дополнительных сборов к компаниям по управлению недвижимостью |

| 2007-02 УСТАРЕВШИЙ | 17 сентября 2007 г. | Относительно налоговой льготы по возобновляемым источникам энергии Дополнительную информацию см. на странице подоходного налогового кредита для технологий возобновляемой энергии. |

| 2007-03 | 27 ноября 2007 г. | Введение подоходного налога штата Гавайи с доходов, полученных моряками-нерезидентами, и обязательства по удержанию налогов с работодателей моряков-нерезидентов |

| 2007-04 | 29 ноября 2007 г. | Департамент налоговой политики в отношении инвестиций в высокие технологии, налоговые кредиты, выделенные |

| 2007-05 | 31 декабря 2007 г. | Позиция Департамента налогообложения по статусу квалифицированного высокотехнологичного бизнеса для неучитываемых организаций |

2006

| Номер | Дата | Название/Описание |

|---|---|---|

| 2006-01 | 11 мая 2006 г. | Налоговый кредит на аттракционы и образовательные учреждения, учрежденный Законом 100 Сессионных законов Гавайев 2003 г. |

| 2006-02 УСТАРЕВШИЙ | 14 июля 2006 г. | Возмещаемый налоговый кредит для лиц, занимающихся производством кино, телевидения и цифровых медиа |

| 2006-03 | 2 августа 2006 г. | Налогообложение доходов от торговых скидок |

2005

| Номер | Дата | Название/Описание |

|---|---|---|

| 2005-01 | 5 июля 2005 г. | Освобождение от общего акцизного налога при продаже материального личного имущества кредитным союзам |

| 2005-02 | 3 августа 2005 г. | Налогообложение доходов от торговых скидок |

2004

| Номер | Дата | Название/Описание |

|---|---|---|

| 2004-01 | 7 декабря 2004 г. | Закон 113, Сессионные законы Гавайев 2004 г., касающиеся удержания подоходного налога |

2003

| Номер | Дата | Название/Описание |

|---|---|---|

| 2003-01 | 17 марта 2003 г. | Применение Раздела 235-110.9, Пересмотренного Устава Гавайских островов (HRS), в отношении Инвестиционного кредита для бизнеса в сфере высоких технологий |

| 2003-02 | 11 апреля 2003 г. | Продление сроков и другие налоговые льготы для военнослужащих, резервистов и Национальной гвардии Гавайев |

2002

| Номер | Дата | Название/Описание |

|---|---|---|

| 2002-01 | 6 марта 2002 г. | Аудит чистой прибыли, общих акцизов и налоговых деклараций; Право на апелляцию; Требования о возмещении; и платеж государству по протесту |

| 2002-02 ЗАМЕНЕН | 8 мая 2002 г. | Удержание подоходного налога штата при отчуждении недвижимого имущества на Гавайях ЗАМЕНЕНО TIR 2017-01 |

| 2002-03 | 28 июня 2002 г. | Налоговый кредит на жилищное строительство и реконструкцию |

| 2002-04 | 16 сентября 2002 г. | Закон 98, SLH 2002, Относительно соответствия законов штата о налогах Конституции США |

2001

| Номер | Дата | Название/Описание |

|---|---|---|

| 2001-01 | 17 января 2001 г. | Применение некоторых налогов Гавайских островов к соответствующим дочерним корпорациям, отвечающим требованиям подглавы S, квалифицированным трастам, подпадающим под главу S, и избранным трастам малого бизнеса |

| 2001-02 ЗАМЕНЕН | 29 июня, 2001 | Полномочия директора налоговой службы по освобождению, исключению или распределению стоимости ввозимого имущества, услуг или контрактов на использование в целях налогообложения; Использовать налоговые льготы для импортируемых услуг и заключения договоров; и Использование налогового кредита для налогов, уплаченных другому государству ЗАМЕНЕНО МДП 2009-02 |

| 2001-03 | 11 декабря 2001 г. | Кредитные карты правительства США, выпущенные в рамках программы «GSA Smart Pay» |

| 2001-04 | 21 декабря 2001 г. | Определение «Стоимости»; Уплата налогового требования; и Руководящие принципы безопасной гавани, касающиеся акцизного налогового кредита на капитальные товары |

2000

| Номер | Дата | Название/Описание |

|---|---|---|

| 2000-01 | 13 ноября 2000 г. | Введение общего акцизного налога на розничную торговлю в соответствии с пересмотренными гавайскими законами (HRS) 237-16 и 237-13 |

| 2000-02 | 28 декабря 2000 г. | Налоговый кредит на строительство и реконструкцию отелей |

| 2000-03 | 29 декабря 2000 г. | Применение налогов на недвижимость на Гавайях к доле нерезидента в товариществе, владеющем недвижимостью на Гавайях |

1999

| Номер | Дата | Название/Описание |

|---|---|---|

| 99-01 | 5 января 1999 г. | Подача налоговых деклараций, требуемая налогоплательщиками, уплачивающими налоги электронным переводом средств (EFT) |

| 99-02 | 23 июля 1999 г. | Вычет полученных дивидендов |

| 99-03 | 5 ноября 1999 г. | Налогоплательщики, облагаемые налогом на франшизу, могут претендовать на получение налогового кредита на жилье для малоимущих в налоговом году, за который производится взимание налога |

| 99-04 | 8 декабря 1999 г. | Применение налога на франшизу, общего акцизного налога и подоходного налога к компаниям, предоставляющим ипотечные кредиты, включая компании, предоставляющие ипотечные кредиты, организованные как сквозные юридические лица, и индивидуальные предприниматели |

1998

| Номер | Дата | Название/Описание |

|---|---|---|

| 98-01 | 17 февраля 1998 г. | Освобождение от подоходного налога и зачеты, доступные для лиц, занимающихся производством кино- и телефильмов |

| 98-02 | 27 февраля 1998 г. | Применение общих акцизов и налогов на использование к некоторым лизинговым сделкам |

| 98-03 | 21 мая 1998 г. | Законодательство 1998 г. о корпорациях по развитию бизнеса («КРБ») |

| 98-04 УСТАРЕВШИЙ | 23 июня 1998 г. | Применение налога на временное жилье и общего акцизного налога к оператору временного жилья |

| 98-05 | 23 июня 1998 г. | Освобождение от общего акцизного налога на материальное личное имущество, включая сувениры и подарочные товары, вывозимые за пределы штата |

| 98-06 | 8 июля 1998 г. | Применение законов о подоходном налоге и налоге на франшизу к инвестиционным фондам недвижимости и их владельцам |

| 98-07 | 9 июля 1998 г. | Изменение отчетного периода с календарного года на финансовый год для компаний общественного обслуживания |

| 98-08 | 30 октября 1998 г. | Применение Закона 247 Сессионных законов Гавайев 1998 г. (Закон 247), касающегося общего освобождения от акцизного налога на материальное личное имущество, ввозимое в штат для перепродажи оптом |

| 98-09 ЗАМЕНЕН | 6, 19 ноября98 | Применение общего акцизного налога к валовому доходу, полученному от продажи услуги и заключения договора ЗАМЕНЕНО TIR 2009-02 |

1997

| Номер | Дата | Название/Описание |

|---|---|---|

| 97-01 | 3 марта 1997 г. | Определение статуса проживания |

| 97-02 ПЕРЕСМОТР | 25 июля 1997 г. | Подача комбинированной декларации о подоходном налоге на Гавайях унитарным предприятием в составе унитарной группы |

| 97-03 | 25 июля 1997 г. | Расширение «Правила своевременной отправки по почте как своевременной подачи/оплаты» на документы и платежи, доставляемые назначенной частной службой доставки (PDS) |

| 97-04 | 4 августа 1997 г. | Применение правил классификации коммерческих организаций в соответствии с положениями «отметить ячейку» к подоходному налогу на Гавайях и другим налогам |

| 97-05 | 17 октября 1997 г. | Применение освобождения от государственного налога для корпораций по развитию бизнеса |

1996

| Номер | Дата | Название/Описание |

|---|---|---|

| 96-01 | 24 января 1996 г. | Предоставление компьютерной компанией услуг по ремонту в штате создает Nexus |

| 96-02 | 28 февраля 1996 г. | Применение первоначальной доктрины пакета к общим акцизам и налогам на использование |

| 96-03 | 30 мая 1996 г. | Применение Закона о налоге на топливо при продаже бондового авиационного/реактивного топлива |

| 96-04 | 7 июня 1996 г. | Ставки общего акцизного налога, взимаемого с продажи пестицидов операторам по борьбе с вредителями |

| 96-05 | 14 августа 1996 г. | Налогообложение пенсий в соответствии с Законом о налоге на прибыль на Гавайях: механизмы отсроченной компенсации; пролонгированные IRA; субсчета пенсионных планов; Пенсионные пособия по Закону о социальном обеспечении и железнодорожном транспорте; Ограничение на отчисления взносов в неквалифицированный план |

| 96-06 | 23 декабря 1996 г. | Приоритет государственного налогового залога в соответствии с разделом HRS 231-33; Использование формы D-37 (Уведомление об ипотеке, залоге или покупке) |

1995

| Номер | Дата | Название/Описание |

|---|---|---|

| 95-01 | 1 июня 1995 г. | Применение общего акцизного налога к валовым поступлениям от договора о неконкуренции |

| 95-02 | 30 июня 1995 г. | Разъяснение применения Закона о оптовой продаже или передаче к сделкам с обеспечением |

| 95-03 | 12 сентября 1995 г. | Иммунитет от налогообложения чистой прибыли в соответствии с публичным правом 86-272 |

| 95-04 | 21 ноября 1995 г. | Сертификаты удержания сотрудников |

| 95-05 | 19 декабря 1995 г. | Применение общего акциза («GE») и налога на использование при продаже материального личного имущества («TPP») продавцом за пределами штата, включая прямые поставки |

| 95-06 | 16 декабря 1995 г. | Вопросы и ответы об уплате налогов электронным переводом средств ДОПОЛНЕНО И ОБНОВЛЕНО МДП 99-1 |

1994

| Номер | Дата | Название/Описание |

|---|---|---|

| 94-01 | 21 января 1994 г. | Налогообложение процентного дохода, полученного трастами в соответствии с Законом об общих акцизных налогах Гавайских островов |

| 94-02 УСТАРЕВШИЙ | 15 марта 1994 г. | Государственные налоговые льготы для лиц с полной инвалидностью |

| 94-03 ЗАМЕНЕН | 24 мая 1994 г. | Аудит чистой прибыли, общих акцизов и налоговых деклараций; Право на апелляцию; Требования о возмещении; и платеж государству по протесту ЗАМЕНЕН TIR 2002-01 |

| 94-04 УСТАРЕВШИЙ | 12 июля 1994 г. | Применение государственных налогов на скидки при покупке и установке туалетов со сверхнизким смывом |

| 94-05 | 12 июля 1994 г. | Лицензионные требования для некоторых трастов в соответствии с законом Гавайев об общем акцизном налоге |

| 94-06 | 25 июля 1994 г. | Сертификаты перепродажи |

1993

| Номер | Дата | Название/Описание |

|---|---|---|

| 93-01 | 21, 19 мая93 | Освобождение от налога на временное проживание (TAT) на некоторые виды жилья в результате урагана Иники |

| 93-02 УСТАРЕВШИЙ | 16 июля 1993 г. | Повышение ставки налога на топливо округа Мауи и налога на экологические меры |

| 93-03 | 19 августа 1993 г. | Расчет налоговой базы за пользование автотранспортными средствами, ввозимыми на Гавайи для использования в соответствии с главой 238 Пересмотренного законодательства Гавайских островов (HRS) |

| 93-04 | 10 ноября 1993 г. | Применение Раздела 237-24.3(1)(C), Пересмотренного Устава Гавайских островов (HRS) (ранее Раздел 237-24(18)(C), HRS) ***ПРИМЕЧАНИЕ – Ссылка на Раздел 237-24.3(1 )(C) должен соответствовать разделу 237-24.3(2)(C)*** |

| 93-05 | 10 ноября 1993 г. | Использование на Гавайях Единого сертификата о налоге с продаж и использования (для нескольких юрисдикций), выданного Налоговой комиссией нескольких штатов |

| 93-06 | 20 декабря 1993 г. | Расходы на переезд – Карантинные сборы на Гавайях |

| 93-07 | 23 декабря 1993 г. | Налогообложение отзывных живых трастов в соответствии с Законом об общих акцизных налогах Гавайев, Законом о налоге на временное жилье и Законом о дополнительных налогах на аренду автомобилей и туристических транспортных средств |

1992

| Номер | Дата | Название/Описание |

|---|---|---|

| 92-01 | 2 января 1992 г. | Продление срока подачи ежегодных деклараций по общим акцизам и налогам на временное проживание |

| 92-02 | 3 января 1992 г. | Администрирование и применение Закона о транспортном налоге |

| 92-03 | 10 апреля 1992 г. | Вопросы подоходного налога, затрагивающие иностранцев-нерезидентов, ДОПОЛНЯЕМЫЕ МДП 97-1 |

| 92-04 УСТАРЕВШИЙ | 30 октября 1992 г. | Введение налога на временное жилье в отношении жилых помещений, предоставленных лицам, перемещенным в результате урагана Иники |

| 92-05 | 20 ноября 1992 г. | Применение общего акцизного налога на взыскание налога на недвижимое имущество с арендаторов и субарендаторов |

| 92-06 | 27 ноября 1992 г. | Применение дополнительного налога на аренду транспортных средств для транспортных средств, сдаваемых в аренду на ежемесячной основе |

| 92-07 | 21 декабря 1992 г. | Применение государственных налогов на товарно-материальные запасы и страховые выплаты от перерывов в хозяйственной деятельности |

1991

| Номер | Дата | Название/Описание |

|---|---|---|

| 91-01 | 18 января 1991 г. | Общий акцизный налог на собранные федеральные налоги на предметы роскоши |

| 91-02 | 15 марта 1991 г. | Налогообложение валовой выручки, полученной некоммерческой организацией от продажи безвозмездно предоставленных услуг или материального личного имущества |

| 91-03 УСТАРЕВШИЙ | 26 апреля 1991 г. | Карта авторизации международных торговых покупок правительства США (IMPAC) Кредитные карты VISA |

| 91-04 | 15 мая 1991 г. | Гавайи Налоговые обязательства некоммерческих организаций |

| 91-05 УСТАРЕВШИЙ | 21 июня 1991 г. | Повышение ставки государственного налога на топливо |

| 91-06 УСТАРЕВШИЙ | 21 июня 1991 г. | Расчет налоговой базы за пользование автотранспортными средствами, ввозимыми на Гавайи для использования в соответствии с главой 238 Пересмотренного законодательства Гавайских островов (HRS) |

| 91-07 ЗАМЕНЕН | 3 июля 1991 г. | Удержание налога на отчуждение недвижимого имущества лицами-нерезидентами и перенос прибыли от продажи основного места жительства военнослужащими ЗАМЕНЕНО TIR 2017-01 |

| 91-08 ОТМЕНЕН | 8 июля 1991 г. | Расширение определения «услуги, связанные с туризмом» для общих акцизных целей |

| 91-09 | 30 октября 1991 г. | Общий акцизный налог на валовой доход доверительного управляющего в деле о банкротстве |

| 91-10 | 20 декабря 1991 г. | Процедуры оптовых продаж, действующие с 1 января 1992 г. |

1990

| Номер | Дата | Название/Описание |

|---|---|---|

| 90-01 УСТАРЕВШИЙ | 16 января 1990 г. | Продажа полипропиленовой шторной ткани и полипленки сельскохозяйственным производителям или кооперативным ассоциациям |

| 90-02 УСТАРЕВШИЙ | 2 марта 1990 г. | Акцизный налоговый вычет за медицинские услуги – квалифицированные медицинские расходы |

| 90-03 | 12 марта 1990 г. | Налогообложение доходов и право на зачет налогоплательщика-физического лица, чей статус изменяется с резидента на нерезидента или с нерезидента на резидента ДОПОЛНЕН И ЧАСТИЧНО ЗАМЕНЕН TIR 97-01 |

| 90-04 | 6 апреля 1990 г. | Налогообложение выплат пособий из пенсионного плана участникам, достигшим возраста 70–1/2 лет в соответствии с требованиями Налогового кодекса (IRC), раздел 401(a)(9)(C) |

| 90-05 УСТАРЕВШИЙ | 4 мая 1990 г. | Акцизный налоговый вычет на медицинские услуги — организации здравоохранения (HMO) |

| 90-06 | 26 июня 1990 г. | Закон 16, Сессионные законы Гавайев (SLH) 1990 г., касающиеся корпораций S |

| 90-07 | 26 июня 1990 г. | Решение родителей включить определенный нетрудовой доход детей в декларацию о чистом подоходном налоге родителей на Гавайях |

| 90-08 УСТАРЕВШИЙ | 28 июня 1990 г. | Выборы индивидуального жилищного счета |

| 90-09 | 13 июля 1990 г. | Распределение доходов от сбора налогов на временное жилье с округами и внесение поправок в определение «валовой арендной платы» или «валовых доходов от аренды» |

| 90-10 | 9 октября 1990 г. | Разъяснение налогообложения и права на личные льготы и зачеты для резидентов и нерезидентов, военнослужащих, а также супругов и иждивенцев военнослужащих ДОПОЛНЕНО И ЧАСТИЧНО ЗАМЕНЕНО TIR 97-01 |

| 90-11 | 7 декабря 1990 г. | Администрирование и применение Закона о транспортном налоге |

| 90-12 УСТАРЕВШИЙ | 7 декабря 1990 г. | Распределение общего акциза и налога на пользование налоговым округам |

| 90-13 | 7 декабря 1990 г. | Общий акциз, взимаемый с лица, получающего валовой доход от сдачи в аренду жилой недвижимости |

| 90-14 ЗАМЕНЕН | 21 декабря 1990 г. | Удержание налога на отчуждение недвижимого имущества лицами-нерезидентами ЗАМЕНЕНО TIR 2017-01 |

1989

| Номер | Дата | Название/Описание |

|---|---|---|

| 89-1 | 17 апреля 1989 г. | Налог на транспортные средства с определенных временных долевых транспортных средств |

| 89-2 УСТАРЕВШИЙ | 8 мая 1989 г. | Аудит деклараций о чистом доходе, общих акцизах и налоге на использование, прав на апелляцию, требований о возмещении и выплате в пользу штата, опротестованный |

| 89-3 | 15 мая 1989 г. | Льготы по государственному налогу для лиц с нарушением зрения, слуха или лиц с полной инвалидностью |

| 89-4 | 8 июня 1989 г. | Налогоплательщик, имеющий право на акцизный налоговый кредит на капитальные товары, когда стороны характеризуют сделку как аренду или продажу с обратной арендой |

| 89-5 | 9 июня 1989 г. | Уведомление Директора по налогообложению о выкупе права продажи |

| 89-6 | 19 июня 1989 г. | Общий акцизный налог на деятельность по сбору средств групп, спонсируемых государственными школами |

| 89-7 УСТАРЕВШИЙ | 30 июня 1989 г. | Увеличение налога на топливо для города и округа Гонолулу, округа Мауи и округа Кауаи |

| 89-8 УСТАРЕВШИЙ | 10 октября 1989 г. | Акцизный налоговый кредит на медицинские услуги |

| 89-9 УСТАРЕВШИЙ | 11 октября 1989 г. | Выборы S Corporation негавайскими корпорациями |

| 89-10 | 12 октября 1989 г. | Налогообложение валовой выручки, полученной операторами вертолетных туров |

| 89-11 | 3 ноября 1989 г. | Администрирование и применение Закона о транспортном налоге |

| 89-12 | 29 ноября 1989 г. | Администрирование и применение транспортного налога |

| 89-13 | 1 декабря 1989 г. | Заявление об освобождении от уплаты общих акцизов для некоммерческих организаций |

1988

| Номер | Дата | Название/Описание |

|---|---|---|

| 88-01 УСТАРЕВШИЙ | 12 февраля 1988 г. | Освобождение от общего акцизного налога при продаже материального личного имущества, вывозимого за пределы штата |

| 88-02 УСТАРЕВШИЙ | 12 февраля 1988 г. | Общее освобождение от акцизного налога для некоторых компьютерных услуг |

| 88-03 УСТАРЕВШИЙ | 29 марта 1988 г. | Увеличение налога на топливо округа Гавайи |

| 88-04 УСТАРЕВШИЙ | 17 июня 1988 г. | Увеличение налога на топливо округа Кауаи |

| 88-5 УСТАРЕВШИЙ | 26 августа 1988 г. | Общий акцизный налог, взимаемый с продаж розничным предприятиям быстрого питания |

| 88-6 | 14 сентября 1988 г. | Акцизный налоговый вычет на капитальные товары |

| 88-7 | 12 октября 1988 г. | Налогообложение сумм, полученных в соответствии с Законом о гражданских свободах от 19 года88 для целей подоходного налога |

| 88-8 | 21 ноября 1988 г. | Возврат акцизного налога на капитальные товары |

| 88-9 УСТАРЕВШИЙ | 1 декабря 1988 г. | Принятие IRS Увеличение стандартного пробега для бизнеса |

1987

| Номер | Дата | Название/Описание |

|---|---|---|

| 87-1 УСТАРЕВШИЙ | 15 июня 1987 г. | Увеличение налога на топливо города и округа Гонолулу |

| 87-2 УСТАРЕВШИЙ | 3 сентября 1987 г. | Закон о соответствии штата Гавайи от 1987 г. |

| 87-3 | 1 октября 1987 г. | Освобождение от общего акцизного налога на суммы, полученные при покупке, сделанной с помощью ваучеров WIC Министерства сельского хозяйства США |

| 87-4 | 15 октября 1987 г. | Ставки корпоративного налога на 1987 год |

1986

| Номер | Дата | Название/Описание |

|---|---|---|

| 86-1 УСТАРЕВШИЙ | 19 мая 1986 г. | Снижение ставок государственного налога на топливо для дизельного топлива и сжиженного нефтяного газа (СУГ) |

| 86-2 УСТАРЕВШИЙ | 25 июня 1986 г. | Увеличение налога на топливо округа Мауи |

| 86-3 | 16 сентября 1986 г. | Освобождение от общего акцизного налога на суммы, полученные при покупках, совершенных с использованием продовольственных купонов Министерства сельского хозяйства США |

| 86-4 | 16 октября 1986 г. | Освобождение от общего акцизного налога сумм, полученных от продажи рецептурных препаратов и протезов |

| 86-5 | 23 октября 1986 г. | Введение налога на спиртные напитки на основе галлонов в соответствии с Законом 344, SLH 1986 |

1985

| Номер | Дата | Название/Описание |

|---|---|---|

| 85-01 УСТАРЕВШИЙ | 28 мая 1985 г. | Изменения в соответствии с Законом 19, SLH 1985 (HB № 275, HD 1, Относительно налогообложения) |

| 85-02 УСТАРЕВШИЙ | 12 июня 1985 г. | Повышение ставок государственного налога на топливо |

| 85-03 УСТАРЕВШИЙ | 11 июля 1985 г. | Общее освобождение от акцизного налога, предоставленное промышленной кредитной компании на валовой доход, полученный от определенных видов деятельности |

| 85-04 УСТАРЕВШИЙ | 11 июля 1985 г. | Принятие IRS Увеличение стандартного пробега для бизнеса |

1984

| Номер | Дата | Название/Описание |

|---|---|---|

| 84-1 | 26 апреля 1984 г. | Налогообложение процентов по обязательствам США |

| 84-2 | 17 мая 1984 г. | Вычеты по субподряду, заявленные генеральными подрядчиками в отношении платежей, произведенных операторам по борьбе с вредителями в соответствии с Законом об общих акцизах, глава 237, Гавайские пересмотренные статуты (HRS) |

| 84-3 УСТАРЕВШИЙ | 19 июня 1984 г. | Увеличение налога на топливо города и округа Гонолулу |

| 84-4 УСТАРЕВШИЙ | 2 июля 1984 г. | Общий акциз, взимаемый с лица, получающего валовой доход от сдачи в аренду жилой недвижимости |

1983

| Номер | Дата | Название/Описание |

|---|---|---|

| 83-1 | 24 января 1983 г. | Налоговый кредит на покупку детской удерживающей системы |

| 83-2 | 30 марта 1983 г. | Учет налоговых кредитов для целей государственного подоходного налога |

| 83-3 | 28 июня 1983 г. | Государственный налоговый режим пенсионных планов и планов распределения прибыли, индивидуальных пенсионных счетов, планов HR 10 и т.п. |

| 83-4 | 30 августа 1983 г. | Новый налог на недвижимость и передачу налога |

| 83-5 | 28 ноября 1983 г. | Освобождение и освобождение от налога на имущество и передачу прав |

| 83-6 УСТАРЕВШИЙ | 6 декабря 1983 г. | Принятие IRS Увеличение стандартного пробега для бизнеса |

| 83-7 | 30 декабря 1983 г. | Налог на использование угля, железных мелющих шаров и огнеупорных кирпичей |

1982

| Номер | Дата | Название/Описание |

|---|---|---|

| 82-1 УСТАРЕВШИЙ | 5 января 1982 г. | Сто долларов (100 долларов США) зачет по общему подоходному налогу, Закон 231, SLH 1981 |

| 82-2 УСТАРЕВШИЙ | 21 января 1982 г. | Квалифицированное освобождение для целей (1) акцизного налогового кредита и (2) общего подоходного налогового кредита |

| 82-3 | 3 февраля 1982 г. | Удержание подоходного налога штата с выплаты по болезни, включая страхование по временной нетрудоспособности |

| 82-4 УСТАРЕВШИЙ | 17 марта 1982 г. | Кредит арендатору домохозяйства с низким доходом |

| 82-5 | 22 марта 1982 г. | Налогообложение скидок на автомобили, проданные в рамках программ поощрения продаж производителями/дилерами для целей общего акцизного налога |

| 82-6 УСТАРЕВШИЙ | 14 июня 1982 г. | «Квалифицированное освобождение» для целей общего подоходного налога |

| 82-7 | 7 июля 1982 г. | Конфиденциальность налоговых деклараций и содержащейся в них информации – налог на чистую прибыль и общий акцизный налог |

| 82-8 УСТАРЕВШИЙ | 8 ноября 1982 г. | Налогообложение валовой выручки, полученной некоммерческой организацией от продажи переданного в дар материального личного имущества |

1981

| Номер | Дата | Название/Описание |

|---|---|---|

| 81-1 УСТАРЕВШИЙ | 12 января 1981 г. | Использование пересмотренных форм налога на жидкое топливо M-20 и M-21 дистрибьюторами жидкого топлива |

| 81-2 | 18 марта 1981 г. | Общие требования к лицензированию и отчетности по акцизному налогу для лиц, передающих арендуемую недвижимость в земельный фонд |

| 81-3 | 15 июня 1981 г. | Земельные инвестиции в Новые Гебриды |

| 81-4 УСТАРЕВШИЙ | 17 июля 1981 г. | Увеличение налога на топливо округа Мауи |

| 81-5 УСТАРЕВШИЙ | 30 июля 1981 г. | Увеличение налога на топливо округа Мауи |

| 81-6 | 3 сентября 1981 г. | Общий акцизный налог на валовую выручку от продажи спиртных напитков и других напитков во время рейсов между островами |

| 81-7 УСТАРЕВШИЙ | 3 сентября 1981 г. | Федеральная система ускоренного возмещения затрат |

1980

| Номер | Дата | Название/Описание |

|---|---|---|

| 80-1 ЗАМЕНЕН | 18 января 1980 г. | Освобождение Федеральных кредитных союзов от общих акцизных сборов ЗАМЕНЕНО TIR 2005-01 |

| 80-2 УСТАРЕВШИЙ | 21 января 1980 г. | Продление срока подачи годовой декларации по общим акцизам сверх обычных 90 дней |

| 80-3 | 21 января 1980 г. | Подоходный налоговый кредит для устройств солнечной энергии |

| 80-4 УСТАРЕВШИЙ | 21 января 1980 г. | «Нексус» создан для введения государственного подоходного налога |

| 80-5 УСТАРЕВШИЙ | 3 апреля 1980 г. | Отчисления на политические взносы |

| 80-6 | 3 сентября 1980 г. | Удержание на основе годовой заработной платы |

| 80-7 УСТАРЕВШИЙ | 3 сентября 1980 г. | Общий акцизный налог — освобождение от отзывного живого траста, если учредитель/бенефициар является слепым, глухим или инвалидом |

| 80-8 УСТАРЕВШИЙ | 11 сентября 1980 г. | Налогообложение выборной доли пережившего супруга |

| 80-9 УСТАРЕВШИЙ | 12 декабря 1980 г. | Промышленные кредитные компании |

1979

| Номер | Дата | Название/Описание |

|---|---|---|

| 60-79 УСТАРЕВШИЙ | 8 февраля 1979 г. | Предлагаемые правила и положения — Закон о подоходном налоге на Гавайях, рег. №№ 79-1(Н), 79-2(Н), 72-3(Н) и 79-4(Н) |

| 60-79 УСТАРЕВШИЙ | 15 марта 1979 г. | Управление и применение Закона о транспортном налоге; Предложения по улучшению налоговой формы |

| 61-79 УСТАРЕВШИЙ | 16 марта 1979 г. | Перепечатка законов о налогах на Гавайях, находящихся в ведении Департамента налогообложения |

| 62-79 УСТАРЕВШИЙ | 22 марта 1979 г. | Перепечатка налогового законодательства Гавайев |

| 63-79 | 29 марта 1979 г. | Налогообложение сумм, снятых с индивидуальных пенсионных счетов, представляющих собой «пролонгацию» пенсионных планов работников |

| 64-79 УСТАРЕВШИЙ | 12 апреля 1979 г. | Налогообложение процентов по обязательствам США |

| 65-79 | 8 июня 1979 г. | Государственное налогообложение ассоциаций домовладельцев в отношении доходов, общих акцизов и налогов на пользование |

| 66-79 УСТАРЕЛО | 1 августа 1979 г. | Положения, касающиеся главы 235, пересмотренных статутов Гавайских островов, Закона о подоходном налоге |

| 67-79 УСТАРЕВШИЙ | 10 августа 1979 г. | Налогообложение сборов, уплачиваемых ассоциациям торговых центров |

| 68-79 УСТАРЕВШИЙ | 4 сентября 1979 г. | Налогообложение (общий акциз) сумм, полученных общим казначеем |

| 69-79 УСТАРЕВШИЙ | 1 октября 1979 г. | Определение налоговой базы за пользование автомобилями, импортированными на Гавайи для использования в соответствии с главой 238, пересмотренных законов Гавайев |

| 70-79 УСТАРЕВШИЙ | 13 ноября 1979 г. | Увеличение налога на топливо города и округа Гонолулу |

| 71-79 УСТАРЕВШИЙ | 4 декабря 1979 г. | Право физических лиц-резидентов, не являющихся иждивенцами какого-либо налогоплательщика, на получение акцизного налогового кредита |

| 72-79 УСТАРЕВШИЙ | 4 декабря 1979 г. | Продажа или обмен места жительства налогоплательщика |

| 73-79 УСТАРЕВШИЙ | 28 декабря 1979 г. | Перепечатка законов о налогах на Гавайях, находящихся в ведении Департамента налогообложения |

1978

| Номер | Дата | Название/Описание |

|---|---|---|

| 54-78 | 20 марта 1978 г. | Налогообложение газетно-издательских компаний |

| 55-78 УСТАРЕВШИЙ | 19 апреля 1978 г. | Предложения по улучшению налоговых форм |

| 56-78 УСТАРЕВШИЙ | 15 июня 1978 г. | Налогообложение стивидорной деятельности |

| 57-78 УСТАРЕВШИЙ | 18 июля 1978 г. | Принятие Налогового кодекса |

| 58-78 | 21 июля 1978 г. | Налогообложение стивидорной деятельности |

| 59-78 УСТАРЕВШИЙ | 1 августа 1978 г. | Приведение закона штата о подоходном налоге в соответствие с Федеральным законом о подоходном налоге с Федеральным кодексом о подоходном налоге (S.B. № 2200-78, H.D.1.) |

1977

| Номер | Дата | Название/Описание |

|---|---|---|

| 51-77 УСТАРЕВШИЙ | 19 апреля 1977 г. | Предложения по улучшению налоговых форм |

| 52-77 | 27 июня 1977 г. | Руководство по продаже материального личного имущества лицензированным лизинговым компаниям; Используемые формы |

| 53-77 | 19 января 1978 г. | Пособия, полученные по индивидуальным пенсионным планам и пенсионным планам самозанятых |

1976

| Номер | Дата | Название/Описание |

|---|---|---|

| 48-76 УСТАРЕВШИЙ | 16 января 1976 г. | Пересмотренная форма N-1 1976 года для индивидуальных налогоплательщиков, подавших и уплативших налоговую декларацию за 1975 год в Первом налоговом округе (Оаху) |

| 49-76 УСТАРЕВШИЙ | 22 апреля 1976 г. | Предложения по изменению налоговой формы |

| 50-76 УСТАРЕВШИЙ | 22 декабря 1976 г. | Перепечатка законов о налогах на Гавайях, находящихся в ведении Департамента налогообложения |

1975

| Номер | Дата | Название/Описание |

|---|---|---|

| 46-75 УСТАРЕВШИЙ | 12 мая 1975 г. | (Устарело) Закон о пенсионном обеспечении сотрудников от 19 года75; Пределы вычитаемых взносов для самозанятых пенсионных планов в соответствии с Законом о подоходном налоге Гавайев |

| 47-75 | 23 декабря 1975 г. | Руководство по установлению статуса индивидуальных страховых адвокатов в качестве наемных работников или независимых подрядчиков |

1974

| Номер | Дата | Название/Описание |

|---|---|---|

| 41-74 УСТАРЕВШИЙ | 1 апреля 1974 г. | Вычет алиментных платежей, произведенных резидентом нерезиденту в соответствии со статьей 14 Правил и положений № 58-2 Департамента налогообложения (пересмотрен в ноябре 1966 г.) |

| 42-74 | 19 апреля 1974 г. | Применение общего акцизного налога к процентному доходу |

| 43-74 УСТАРЕВШИЙ | 19 сентября 1974 г. | Командировочные расходы, Деловые расходы: Обоснование: Компенсация пробега: Постановление о доходах 74-433; Процедуры получения доходов 74–23, 24 и 25 |

| 44-74 УСТАРЕВШИЙ | 31 октября 1974 г. | Гонорары директоров |

| 45-74 УСТАРЕВШИЙ | 9 декабря 1974 г. | Перепечатка законов о налогах на Гавайях, находящихся в ведении Департамента налогообложения |

1973

| Номер | Дата | Название/Описание |

|---|---|---|

| 40-73 УСТАРЕЛО | 21 декабря 1973 г. | Субподрядные вычеты генеральных подрядчиков для платежей, произведенных операторам по борьбе с вредителями в соответствии с Законом об общем акцизном налоге, глава 237, HRS |

1972

| Номер | Дата | Название/Описание |

|---|---|---|

| 37-72 УСТАРЕВШИЙ | 18 января 1972 г. | Перепечатка налоговых законов Гавайев, находящихся в ведении Департамента налогообложения |

| 38-72 УСТАРЕВШИЙ | 24 января 1972 г. | Применение общего акцизного налога и налога на использование, относящегося к возмещению федерального акцизного налога производителя на автомобили |

| 39-72 | 13 июля 1972 г. | Применение общего акцизного налога на продажу красок лицам, занимающимся покраской автомобилей |

1971

| Номер | Дата | Название/Описание |

|---|---|---|

| 27-71 УСТАРЕВШИЙ | 18 января 1971 г. | Увеличение стандартной нормы пробега для расчета стоимости эксплуатации автомобиля (a) при оказании безвозмездных услуг благотворительной организации или (b) при транспортировке для оказания медицинской помощи |

| 28-71 УСТАРЕВШИЙ | 19 января 1971 г. | Перепечатка налоговых законов Гавайев, находящихся в ведении Департамента налогообложения |

| 29-71 УСТАРЕВШИЙ | 21 января 1971 г. | Налоговые льготы арендаторам с низким доходом – Раздел 6, Закон 180, L. 1970 |

| 30-71 УСТАРЕВШИЙ | 23 января 1971 г. | «Квалифицированное освобождение» для целей — (1) налоговых льгот в отношении налога на чистую прибыль физических лиц и (2) налоговых льгот на лекарства и медицинские расходы |

| 31-71 УСТАРЕВШИЙ | 2 марта 1971 г. | Новые правила амортизации бизнеса |

| 32-71 | 18 марта 1971 г. | Налог на транспортные средства — введение и применение налога на транспортные средства всякий раз, когда некоторые договоры аренды продлеваются или изменяются |

| 33-71 | 14 мая 1971 г. | Удержание подоходного налога на Гавайях |

| 34-71 | 21 июня 1971 г. | Налогообложение дизельного топлива и сжиженного нефтяного газа |

| 35-71 | 28 июля 1971 г. | Раздел 237-26 – Применение общего акцизного налога к некоторым «научным контрактам» и «материальному личному имуществу», предоставленному в связи с этим |

| 36-71 УСТАРЕВШИЙ | 9 декабря 1971 г. | Применение общего акцизного налога и налога на использование при продажах лицензированным лизинговым компаниям |

1970

| Номер | Дата | Название/Описание |

|---|---|---|

| 24-70 УСТАРЕВШИЙ | 20 марта 1970 г. | Перепечатка налоговых законов Гавайев, находящихся в ведении Департамента налогообложения |

| 25-70 УСТАРЕВШИЙ | 8 апреля 1970 г. | Налогообложение национальных банков и федеральных кредитных союзов |

| 26-70 | 23 июля 1970 г. | Применение общего акцизного налога к коммерческим типографиям |

1969

| Номер | Дата | Название/Описание |

|---|---|---|

| 20-69 УСТАРЕВШИЙ | 9 января 1969 г. | Вычеты, разрешенные корпорациям в отношении дивидендов, полученных в соответствии с Законом о подоходном налоге от 1957 г., Раздел 121-5(c), Глава 121, RLH 1955, с поправками |

| 21-69 | 13 февраля 1969 г. | Освобождение от общего акцизного налога и налога на недвижимость, применимое к дошкольным учреждениям или центрам дневного ухода за детьми, находящимися в ведении церквей |

| 22-69 | 5 июня 1969 г. | Продажа материальной личной собственности Американскому национальному Красному Кресту |

| 23-69 | 4 августа 1969 г. | Продажа спиртных напитков и табачных изделий с таможенных складов иностранным рыболовным судам и обычным перевозчикам |

1968

| Номер | Дата | Название/Описание |

|---|---|---|

| 11-68 УСТАРЕВШИЙ | 12 января 1968 г. | Вычеты, разрешенные корпорациям для дивидендов, полученных в соответствии с Законом о подоходном налоге от 1957, раздел 121-5(c), глава 121, RLH 1955, с поправками |

| 12-68 УСТАРЕВШИЙ | 26 февраля 1968 г. | Подача декларации по общему акцизному налогу без выплаты доходов, полученных от вознаграждения директора |

| 13-68 УСТАРЕВШИЙ | 8 апреля 1968 г. | Перепечатка законов о налогах на Гавайях, находящихся в ведении Департамента налогообложения |

| 14-68 УСТАРЕВШИЙ | 30 апреля 1968 г. | Форма подоходного налога, которую необходимо подать, и доход, который должен быть включен в нее в случае, когда жена-резидент подает совместную декларацию, если другой супруг не является резидентом Гавайских островов, и ее последствия в отношении налоговых льгот |

| 15-68 УСТАРЕВШИЙ | 23 мая 1968 г. | Раздел 117-21(r) – Применение общего акцизного налога на продажу обычным перевозчикам сельскохозяйственных, мясных или рыбных продуктов, выращенных, выращенных или выловленных на Гавайях |

| 16-68 УСТАРЕВШИЙ | 10 июля 1968 г. | Ставка общего акциза при реализации автозапчастей в ремонтные мастерские и станции технического обслуживания |

| 17-68 УСТАРЕВШИЙ | 15, 19 июля68 | Вычет подоходного налога по общему акцизному налогу, уплаченному при строительстве или покупке нового дома |

| 18-68 УСТАРЕВШИЙ | 9 октября 1968 г. | Введение общего акцизного налога на продажу материального личного имущества национальным банкам и федеральным кредитным союзам и освобождение от налога на пользование при ввозе материального личного имущества такими налогоплательщиками |

| 19-68 УСТАРЕВШИЙ | 20, 19 ноября68 | Раздел 117-21.6 – Применение общего акцизного налога к некоторым «научным контрактам» и «материальному личному имуществу», предоставленному в связи с этим |

1967

| Номер | Дата | Название/Описание |

|---|---|---|

| 8-67 УСТАРЕВШИЙ | 10 июля 1967 г. | Учет налоговых возмещений, возникающих в результате потребительских налоговых кредитов и налоговых кредитов на образование для целей государственного подоходного налога |

| 9-67 УСТАРЕВШИЙ | 1 сентября 1967 г. | Определение налоговой базы использования автомобилей, импортированных на Гавайи для использования в соответствии с Главой 119, RLH 1955, с поправками |

| 10-67 УСТАРЕВШИЙ | 7 ноября 1967 г. | Вычеты по взносам на политические цели в соответствии с главой 121 RLH 1955 с поправками |

1966

| Номер | Дата | Название/Описание |

|---|---|---|

| 66-1 УСТАРЕВШИЙ | 8 марта 1966 г. | Относительно обложения налогом в соответствии с Главой 117 в отношении продажи основных средств, используемых в бизнесе |