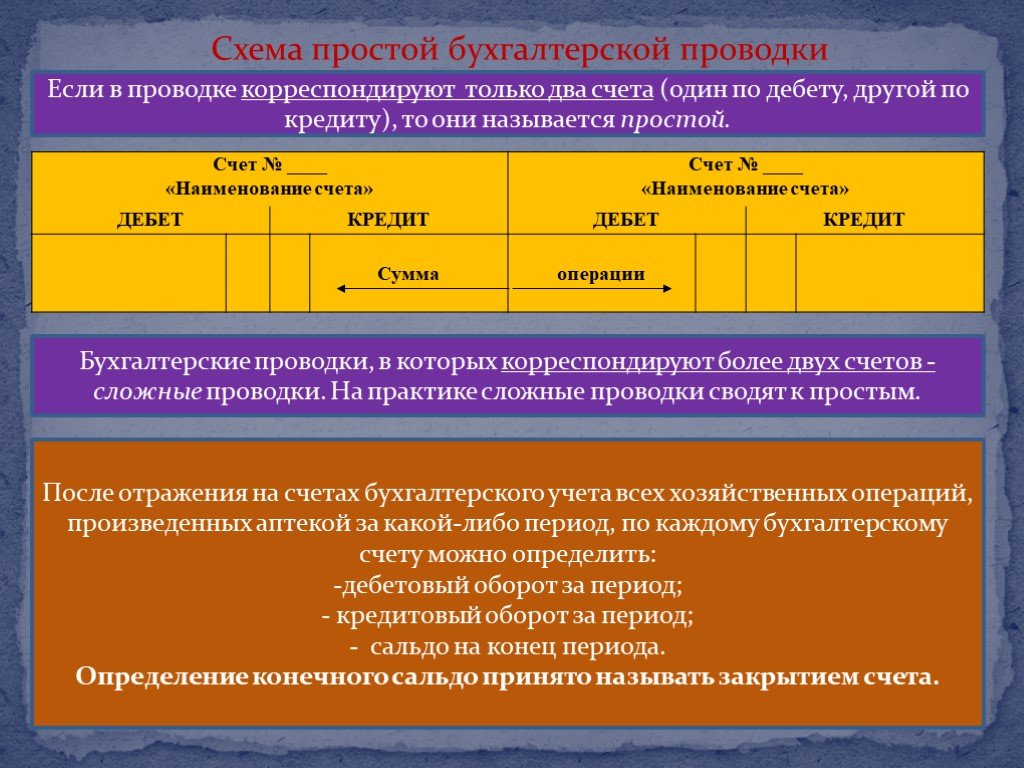

Ясно о бухучёте в 1с:Бухгалтерия 3.0!

Ясно о бухучёте в 1с:Бухгалтерия 3.0!

Общая информация о счёте:

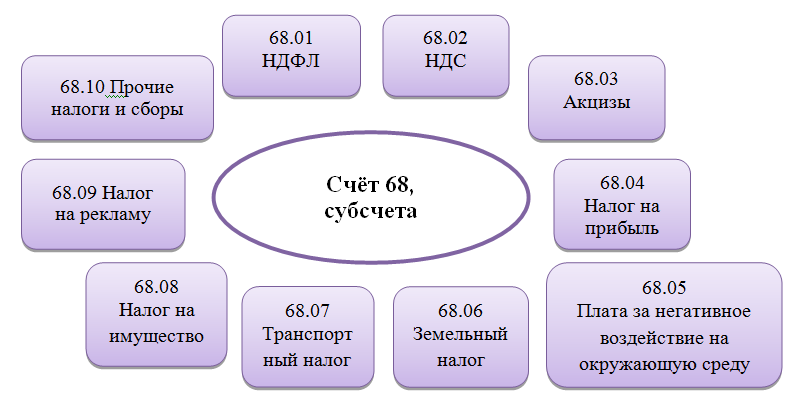

Синонимами счета являются : счет 68.10, счет 68-10, счет 68/10, счет 68 10,

Вид счета : Активно-пассивный

смотри также другие счета плана счетов: весь план счетов

смотри также ПБУ: все ПБУ

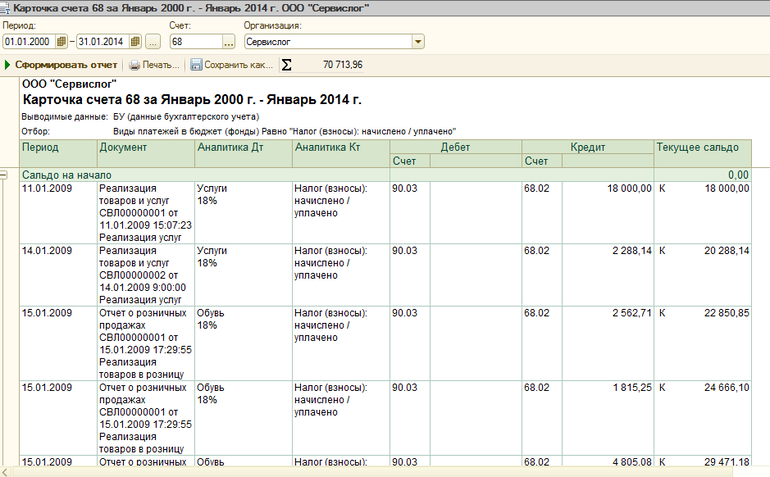

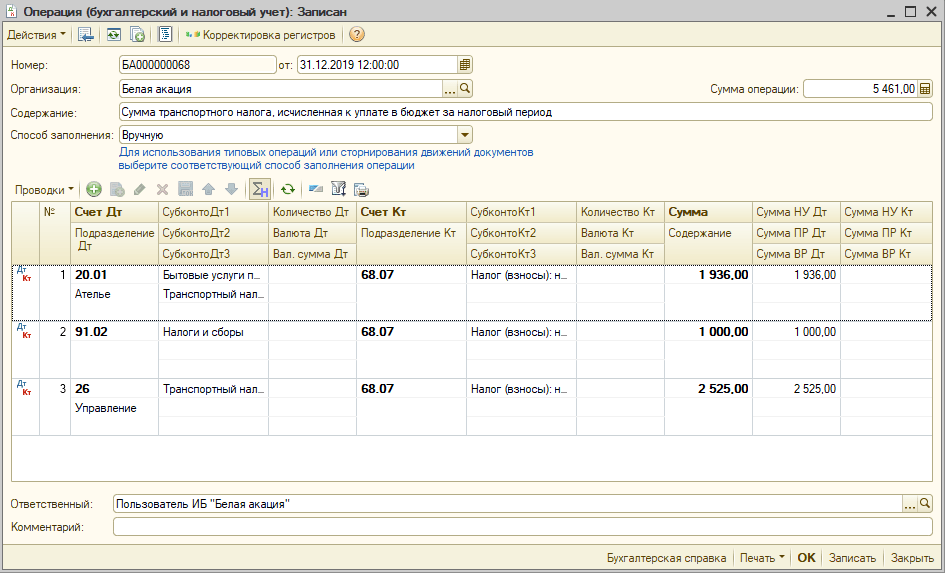

Субсчет 68.10 «Прочие налоги и сборы» предназначен для обобщения информации о расчетах с бюджетами по другим видам налогов.

Описание родительского счета: Описание счета 68 «Расчеты по налогам и сборам»

«Ввод начальных остатков: единый налог на вмененный доход (ЕНВД)»

ПРОВОДКА:Дебет 000 «Вспомогательный счет«

Кредит 68.10 «Прочие налоги и сборы«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Ввод начальных остатков

в меню

«Предприятие» вид хозяйственной операции:

«Расчеты по налогам и сборам (счета 68, 69)»

«Перечисление денежных средств с расчетного счета организации в счет погашения задолженности перед бюджетом по прочим налогам и сборам»

ПРОВОДКА:Дебет 68.

10 «Прочие налоги и сборы«

10 «Прочие налоги и сборы«Кредит 51 «Расчетные счета«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Списание с расчетного счета

«Банк» вид хозяйственной операции:

«Перечисление налога»

План счетов

#01 #02 #03 #04 #05 #07 #08 #09#10 #11 #14 #15 #16 #19#20 #21 #23 #25 #26 #28 #29#40 #41 #42 #43 #44 #45 #46#50 #51 #52 #55 #57 #58 #59#60 #62 #63 #66 #67 #68 #69#70 #71 #73 #75 #76 #77 #79#80 #81 #82 #83 #84 #86#90 #91 #94 #96 #97 #98 #99#ГТДДля бухгалтера

Хозоперации и проводкиТермины: что есть что

Ответы бухгалтеру

Положения по бухгалтерскому учету (действующие)

План счетов бухгалтерского учета

Документы 1с:Бухгалтерия

Курсы валют ЦБ РФ 2005-2021

Архив статей

Источники информации

Газета ‘Учет.

Налоги. Право’

Налоги. Право’Клерк.ру

Журнал ‘Главбух’

сайт Минфина России

сайт налоговой службы

сайт ИВЦ налоговой службы

сайт ИСС КонсультантПлюс

РБК

газета ‘Ведомости’

газета ‘Коммерсант’

BFM.ru/

газета ‘Российская газета’

правильная карта для приёма платежей самозанятого: дебетовая карта РайффайзенбанкаВыгоднее предложений конкурентов:кэшбэк за покупки на всё 1.5%

+

бесплатное годовое обслуживание.

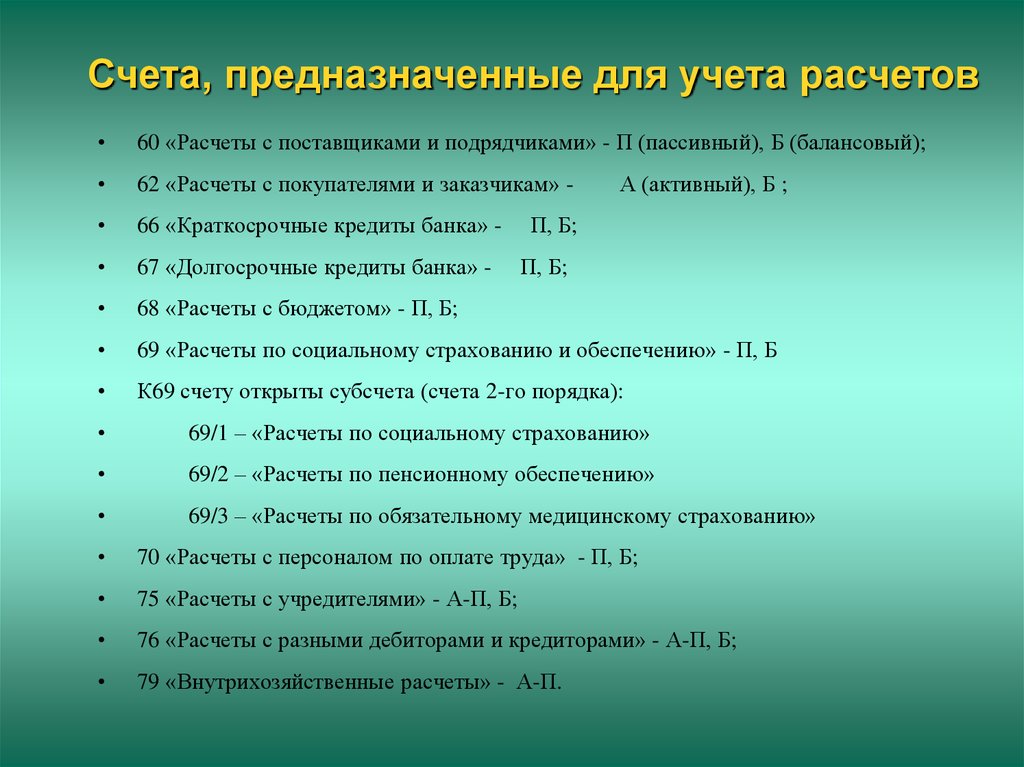

Счет 68 «Расчеты по налогам и сборам»

07.08.2002

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 68 «Расчеты по налогам и сборам» нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Содержание

- Счет 68 «Расчеты по налогам и сборам»

|

По кредиту счета 68 «Расчеты с бюджетом по налогам и сборам» отражаются суммы налогов, причитающихся организацией к уплате в бюджет. Дебетоваться при этом может множество счетов в зависимости от видов уплачиваемых налогов и сборов: организации, являющиеся по законодательству налогоплательщиками, дебетуют счета:

- по учету внеоборотных и оборотных активов (01, 04, 10, 41 и др.

), когда в соответствии с законодательством суммы налогов включаются в себестоимость активов или через промежуточные счета (08 «Вложения во внеоборотные активы», 15 «Заготовление и приобретение материальных ценностей») или непосредственно на дебет счетов по учету активов. К налогам такого рода относится НДС при строительстве объектов основных средств хозяйственным способом, таможенная пошлина и таможенные сборы при импорте ценностей и др.;

), когда в соответствии с законодательством суммы налогов включаются в себестоимость активов или через промежуточные счета (08 «Вложения во внеоборотные активы», 15 «Заготовление и приобретение материальных ценностей») или непосредственно на дебет счетов по учету активов. К налогам такого рода относится НДС при строительстве объектов основных средств хозяйственным способом, таможенная пошлина и таможенные сборы при импорте ценностей и др.; - по учету затрат — налог на владельцев автотранспортных средств, налог на пользователей автомобильных дорог и др.;

- 90 «Продажи» — уплачиваемый продавцами ценностей НДС, акцизы, экспортные пошлины и т.п., для которых эта продажа является предметом деятельности;

- 91.2 «Прочие расходы» — налог на имущество, налог на рекламу, НДС при продаже ценностей, когда она не является предметом деятельности организации и др.

- 99 «Прибыли и убытки» — налог на прибыль, налоговые санкции (штрафы, пени) в пользу бюджета и внебюджетные фонды.

Организации, являющиеся налоговыми агентами по налогу на доходы физических лиц при удержании этого налога дебетуют счета 70 «Расчеты с персоналом по оплате труда», 75.2 «Расчеты по выплате доходов» и др.

Сальдо счета 68 «Расчеты с бюджетом по налогам и сборам» обычно кредитовое и показывает задолженность организации перед бюджетом. Однако в ряде случаев оно может быть и дебетовое (при переплате того или иного налога, не возмещенный НДС организациям-экспортерам и т.п.).

В пояснениях к счету 68 «Расчеты с бюджетом по налогам и сборам» сказано, что аналитический учет по этому счету ведется «по видам налогов», однако бухгалтер должен иметь в виду, что речь идет не только о «видах налогов», но и естественно о видах сборов.

Рубрика: Общие вопросы организации учета

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Какие требования главбуха обязан исполнять любой работник организации ЦБ РФ составил рекомендации для главбухов финансовых компаний Обязательный аудит в 2020 году Минфин изменит правила исправления ошибок в бухучете и отчетности 1С:Бесплатно: лекция о новых продуктах 1С для автоматизации НКО и садоводческих товариществ

Руководство по бухгалтерскому учету | ОСПИ

Перейти к основному содержанию

На этой странице содержится Руководство по бухгалтерскому учету по учебным годам. Для простоты использования вы найдете полное руководство, а также разбивку по главам.

Для простоты использования вы найдете полное руководство, а также разбивку по главам.

Кроме того, включены ссылки на соответствующие бюллетени!

- 2022-23

- 2021-22

- 2020-21

- 2019-20

Полное Руководство по бухгалтерскому учету за 2022-23 гг. – 628 страниц (опубликовано 6 сентября 2022 г.) Если вы хотите напечатать определенную главу или раздел, обратите внимание на номера страниц, иначе вы напечатаете все руководство целиком.

Бюллетени и информационные бюллетени

- Информационные бюллетени 220801 | Дополнения к Руководству по бухгалтерскому учету школьного округа (отправлено 1 августа 2022 г.)

Бюллетени и информационные бюллетени

- Информационные бюллетени 220622 | Дополнения к Руководству по бухгалтерскому учету школьного округа (отправлено 23 июня 2022 г.)

- Бюллетень 056-21 Руководство по бухгалтерскому учету Редакции на 2021–2022 годы

Руководство по бухгалтерскому учету

Полное руководство по бухгалтерскому учету на 2021-22 гг.

Отказ от ответственности: Руководство по бухгалтерскому учету публикуется как один документ. Приведенные ниже ссылки ведут к определенным разделам Руководства по бухгалтерскому учету. Если вы хотите напечатать эту главу, обратите внимание на номера страниц, иначе вы распечатаете руководство целиком.

- Титульный лист — 2 страницы

- Содержание — 4 страницы

- Введение — 8 страниц

- Задняя обложка — 2 страницы

- Приложение A — Матрицы расходов по программе — 30 страниц

- Приложение B — Дополнительные указания по бухгалтерскому учету — 30 страниц

- Приложение C — Справочные материалы — 2 страницы

- Глава 1 – Принципы бухгалтерского учета – 30 страниц

- Глава 2 — Бюджетирование — 14 страниц

- Глава 3 – Руководство по бухгалтерскому учету – 82 страницы

- Глава 4 – Счета Главной книги – 62 страницы

- Глава 5 – Доходы и другие источники финансирования – 74 страницы

- Глава 6 – Счета расходов общего фонда – 98 страниц

- Глава 7 — Общие записи журнала — 62 страницы

- Глава 8 — Финансовая отчетность — 18 страниц

- Глава 9 — Управление федеральными грантами — 22 страницы

- Глава 10 — Фонд капитальных проектов и бухгалтерский учет фонда транспортных средств — 34 страницы

- Глава 11 — Учет фонда обслуживания долга — 24 страницы

- Глава 12 — Бухгалтерский учет фонда Ассоциированного студенческого совета (ASB) — 18 страниц

- Глава 13 — Фидуциарная деятельность — 14 страниц

[Опубликовано 8 ноября 2021 г. ]

]

Бюллетени

- Бюллетень 043-20 Редакции Руководства по бухгалтерскому учету на 2020–21 годы

- Бюллетень 077-20 Дополнение к Руководству по бухгалтерскому учету на 2020-21 год

- Бюллетень 010-21 Руководство по бухгалтерскому учету, второе дополнение на 2020-21 гг.

- Бюллетень 047-21 Руководство по бухгалтерскому учету, третье дополнение на 2020-21 год

Руководство по бухгалтерскому учету

Complete 2020-21 Руководство по бухгалтерскому учету

Отказ от ответственности: Руководство по бухгалтерскому учету публикуется как один документ. Приведенные ниже ссылки ведут к определенным разделам Руководства по бухгалтерскому учету. Если вы хотите напечатать эту главу, обратите внимание на номера страниц, иначе вы распечатаете руководство целиком.

- Титульная страница — 2 страницы

- Содержание — 4 страницы

- Введение — 8 страниц

- Задняя обложка — 2 страницы

- Приложение A – Матрицы расходов по программе – 26 страниц

- Приложение B — Дополнительные указания по бухгалтерскому учету — 30 страниц

- Приложение C — Справочные материалы — 2 страницы

- Глава 1 – Принципы бухгалтерского учета – 30 страниц

- Глава 2 — Бюджетирование — 14 страниц

- Глава 3 — Руководство по бухгалтерскому учету — 76 страниц

- Глава 4 – Счета Главной книги – 62 страницы

- Глава 5 — Доходы и другие источники финансирования — 68 страниц

- Глава 6 – Счета расходов общего фонда – 94 страницы

- Глава 7 — Общие записи журнала — 58 страниц

- Глава 8 — Финансовая отчетность — 18 страниц

- Глава 9 — Управление федеральными грантами — 20 страниц

- Глава 10 — Фонд капитальных проектов и бухгалтерский учет фонда транспортных средств — 32 страницы

- Глава 11 — Учет фонда обслуживания долга — 24 страницы

- Глава 12 — Бухгалтерский учет фонда Ассоциированного студенческого совета (ASB) — 18 страниц

- Глава 13 — Фидуциарная деятельность — 14 страниц

[Опубликовано 13 августа 2020 г. ]

]

Бюллетени

- Бюллетень 014-19 Руководство по бухгалтерскому учету Редакции на 2019-20

- Приложение A – Общие изменения к Руководству по бухгалтерскому учету школьного округа

- Приложение B. Введение в главу 6

- Приложение C — Программа 88 — Уход за детьми

- Приложение D — Коды статей расходов

- Приложение E — Глава 13 — Фидуциарная деятельность

- Бюллетень 058-19 Дополнения к Руководству по бухгалтерскому учету на 2019-20

- Бюллетень 086-19 Руководство по бухгалтерскому учету, второе дополнение на 2019-20 гг.

- Бюллетень 047-20 Руководство по бухгалтерскому учету, третье дополнение на 2019–2020 годы

Руководство по бухгалтерскому учету

Полное руководство по бухгалтерскому учету 2019-20

Отказ от ответственности: Руководство по бухгалтерскому учету публикуется как один документ. Приведенные ниже ссылки ведут к определенным разделам Руководства по бухгалтерскому учету. Если вы хотите напечатать эту главу, обратите внимание на номера страниц, иначе вы распечатаете руководство целиком.

Если вы хотите напечатать эту главу, обратите внимание на номера страниц, иначе вы распечатаете руководство целиком.

- Титульная страница — 1 страница

- Содержание — 4 страницы

- Введение — 8 страниц

- Приложение A – Матрицы расходов по программе – 24 страницы

- Приложение B – Дополнительные указания по бухгалтерскому учету – 28 страниц

- Приложение C — Справочные материалы — 2 страницы

- Глава 1 — Принципы бухгалтерского учета — 28 страниц

- Глава 2 — Бюджетирование — 12 страниц

- Глава 3 — Руководство по бухгалтерскому учету — 72 страницы

- Глава 4 — Счета Главной книги — 58 страниц

- Глава 5 — Доходы и другие источники финансирования — 56 страниц

- Глава 6 – Счета расходов общего фонда – 86 страниц

- Глава 7 — Общие записи журнала — 54 страницы

- Глава 8 — Финансовая отчетность — 16 страниц

- Глава 9 — Управление федеральными грантами — 18 страниц

- Глава 10 — Фонд капитальных проектов и бухгалтерский учет фонда транспортных средств — 28 страниц

- Глава 11 — Учет фонда обслуживания долга — 22 страницы

- Глава 12 — Бухгалтерский учет фонда Ассоциированного студенческого совета (ASB) — 16 страниц

- Глава 13 — Фидуциарная деятельность — 12 страниц

Штат Орегон: РАБОТОДАТЕЛИ – Совет по государственным стандартам бухгалтерского учета (GASB)

Вопросы

PERS GASB Почтовый ящик для вопросов, если у вас есть вопросы относительно GASB 68 или 75.

GASB 68

GASB 68 Часто задаваемые вопросы

- Проверенные графики распределения работодателем и размеров пенсий работодателем можно найти на веб-сайте Аудиторский отчет ссылки ниже.

- Информацию от актуария PERS Consulting, объясняющую методы и предположения о том, как были рассчитаны эти суммы, можно найти на Письмо актуария ссылки ниже.

- Подробные экспонаты, показывающие, как были разработаны суммы, можно найти на Экспонаты актуария ссылки ниже.

2022

30 июня дата оценки

Переходное обязательство 2022 финансовый год Амортизация и оценка

Остатки на 30 июня 2022 г. (Добавлено 11.08.2022 г.)

Денежные взносы, опубликованные после 30 июня 2021 г., дата измерения, согласно плановым записям (добавлено 19 июля 2022 г.)

Отчет об аудите

Письмо актуария

Экспонаты Актуария

Индивидуальные отчеты работодателя

Денежные взносы, опубликованные после 30 июня 2020 г. , даты измерения, в соответствии с плановыми записями (добавлено 12 июля 2021 г.)

, даты измерения, в соответствии с плановыми записями (добавлено 12 июля 2021 г.)

Переходная ответственность 2021 финансовый год Амортизация и расчетные остатки по состоянию на 30 июня 2021 г. (Добавлено 12.07.2021) Письмо актуария

Экспонаты актуария

Индивидуальные отчеты работодателя

Взносы наличными, проведенные после 30 июня 2019 г., даты измерения, в соответствии с плановыми записями (пересмотрено 13 августа 2020 г.)

Переходная ответственность за 2020 финансовый год Амортизация и расчетные остатки на 30 июня 2020 г. (добавлено 29 июля 2020 г.)

2014-2019

Перейдите в раздел «Архив GASB 68».

GASB 75

- Проверенные графики распределения работодателем и сумм пенсий по работодателям можно найти по ссылкам на аудиторский отчет ниже.

- Информацию от актуария PERS Consulting, объясняющую методы и предположения о том, как были рассчитаны эти суммы, можно найти в Письме актуария по ссылкам ниже.

- Подробные экспонаты, показывающие, как рассчитывались суммы, можно найти по ссылкам Exhibits from Actuary ниже.

30 июня дата измерения

Аудиторский отчет (RHIA)

Аудиторский отчет (RHIPA)

Экспонаты Актуария

Письмо актуария

Индивидуальные расписания работодателей RHIA

2020

30 июня дата измерения

Аудиторский отчет (RHIA)

Аудиторский отчет (RHIPA)

Письмо актуария

Экспонаты для актуария

RHIA Индивидуальные расписания работодателей

2017–2019

Перейдите в раздел «Архив GASB 75».

PERS собрал ресурсы на этой странице, чтобы помочь бухгалтерским и финансовым администраторам во внедрении GASB 67, 68, 74 и 75.

GASB 67 изменил бухгалтерский учет и финансовую отчетность PERS и других пенсионных планов государственных служащих, начиная с финансовых лет после 15 июня 2013 г.

(т. е. финансовых лет, заканчивающихся 30 июня 2014 г. и позже).

(т. е. финансовых лет, заканчивающихся 30 июня 2014 г. и позже).GASB 68 изменил финансовую отчетность участвующих штатов и местных органов власти, начиная с финансовых лет после 15 июня 2014 г. (т. е. финансовых лет, заканчивающихся 30 июня 2015 г. и позже).

PERS управляет двумя планами пособий по окончании трудовой деятельности (OPEB), кроме пенсии:

- Счет пенсионного медицинского страхования (RHIA).

- Счет страховых взносов для пенсионеров (RHIPA).

GASB 74 изменил бухгалтерский учет и финансовую отчетность для планов OPEB PERS и других пенсионных планов государственных служащих, начиная с финансовых лет, начинающихся после 15 июня 2016 г. (т. е. финансовых лет, заканчивающихся 30 июня 2017 г. и позже).

GASB 75 изменена финансовая отчетность государственных и местных органов власти, участвующих в планах PERS OPEB, начинающихся в финансовых годах, начинающихся после 15 июня 2017 г.

(т. е. в финансовых годах, заканчивающихся 30 июня 2018 г. и позже).

(т. е. в финансовых годах, заканчивающихся 30 июня 2018 г. и позже).

Ресурсы GASB

Ниже приведены ссылки на ресурсы, расположенные на веб-сайте GASB.

GASB Q&A «Установим рекорд» по пенсионным стандартам

GASB 67: Полный текст и Сводный отчет

GASB 68: Полный текст и Сводный отчет

GASB 75: Полный текст и Сводная выписка

Руководство по внедрению Заявления GASB 67 о финансовой отчетности для пенсионных планов

Пенсионный переход для взносов, сделанных после даты измерения

Пенсионное финансирование: руководство для выборных должностных лиц

PERS предоставляет некоторые публикации в формате .pdf. Для их просмотра у вас должна быть установлена самая последняя версия Adobe Reader®. Загрузите последнюю версию Adobe Reader®.

В соответствии с Законом об американцах-инвалидах PERS предоставит эти документы в альтернативном формате по запросу.

Чтобы запросить это, свяжитесь с PERS по телефону 888-320-7377 или телетайпу 503-603-7766.

Чтобы запросить это, свяжитесь с PERS по телефону 888-320-7377 или телетайпу 503-603-7766. Архив ГАСБ 68

2019

30 июня дата измерения

Аудиторский отчет (03.03.2020)

Письмо актуария (17.03.2020)

Экспонаты Актуария (17.03.2020)

Индивидуальные расписания работодателей (17 марта 2020 г.)

Денежные взносы, проведенные после 30 июня 2018 г., даты измерения, в соответствии с плановыми записями (добавлено 16 июля 2019 г.)

Переходный финансовый год Амортизация и расчетные остатки на 30 июня 2019 г. (добавлено 11 июля 2019 г.) Аудиторский отчет

Письмо актуария

Экспонаты актуария

GASB 68 Приложение для индивидуальных работодателей

Денежные взносы, проведенные после даты оценки 30 июня 2017 г., в соответствии с плановыми записями (пересмотрено 20 июля 2018 г.)

2017

30 июня дата измерения

Аудиторский отчет

Письмо актуария

Экспонаты актуария

GASB 68 Индивидуальные расписания работодателей

Денежные взносы, проведенные после даты оценки 30 июня 2016 г.

, в соответствии с записями плана (пересмотрено 06.10.2017 г., чтобы включить проценты по амортизации переходного обязательства)

, в соответствии с записями плана (пересмотрено 06.10.2017 г., чтобы включить проценты по амортизации переходного обязательства) 2016

30 июня дата измерения

Амортизация обязательств по переходу (опубликовано 19.09.2017)

Аудиторский отчет

Письмо актуария

Экспонаты актуария

GASB 68 Индивидуальные расписания работодателей

Денежные взносы после даты измерения согласно плановым записям

2015

30 июня дата оценки

Аудиторский отчет

Письмо актуария

Письмо актуария

Экспонаты актуария

Введение в GASB 68 для работодателей OPERF

GASB 68 Списки индивидуальных работодателей

Денежные взносы, проведенные после даты оценки 30 июня 2014 г. (пересмотрено 03.12.2015 г.) Отчет о начальном балансе

Отчет об аудите

Письмо актуария

Экспонаты актуария

Введение в GASB 68 для работодателей PERS штата Орегон от Milliman (актуарий PERS)

PERS’ GASB 68 Раскрытие информации

GASB 75 архив

2019

30 июня дата измерения

Аудиторский отчет (RHIA) (03.