|

На счете 50 «Касса» в плане счетов бухгалтерского учета отражается «информация» о всех движениях наличных денежных средств, находящихся в кассе организации. Корреспондирующие счета по дебету (Дебет 50 — Кредит 51, 57, 58, 60, 62, 66, 67, 69, 70, 75, 76) Корреспондирующие счета по кредиту (Дебет 50, 51, 57, 60 ПРИХОД из БАНКА в КАССУ Проводка: Д. Описание: проводкой мы зафиксировали «информацию» о поступлении наличных денежных средств в кассу (счет 50) и проводкой мы зафиксировали «информацию» об уменьшении безналичных денежных средств (счет 51). ОПЛАТА ОТ ПОКУПАТЕЛЯ наличными Проводка: Д.50 «Касса» — К. 62 «Расчеты с покупателями и заказчиками» Описание: проводкой мы зафиксировали «информацию» о поступлении наличных денежных средств в кассу (счет 50) и проводкой мы зафиксировали «информацию» о возникновении задолженнот перед покупателем (счет 62).

ПРИХОД при продаже финансовых вложений (например векселей) Проводка: Д.50 «Касса» — К. 58 «Финансовые вложения»

ВОЗВРАТ оплаты от поставщика

Проводка: Д.50 «Расчетный счет» — К. 60 «Расчеты с поставщиками материалов, товаров, услуг»

ПОЛУЧЕНИЕ КРЕДИТА (например кредита от учредителя) Проводка: Д.50 «Касса» — К. 66 «Расчеты по кредитам и займам»

ПОЛУЧЕНИЕ СРЕДСТВ ОТ УЧРЕДИТЕЛЕЙ Проводка: Д.50 «Касса» — К. 75 «Расчеты c учредителями»

ПОЛУЧЕНИЕ СРЕДСТВ ОТ ПРОЧИХ КОНТРАГЕНТОВ Проводка: Д.50 «Касса» — К. 76 «Расчеты с разными дебиторами и кредиторами»

РАСХОД ИЗ КАССЫ (инкассация торговой выручки) Проводка: Д. Описание: проводкой мы зафиксировали «информацию» об увеличении денег в пути (счет 57) и проводкой мы зафиксировали «информацию» об уменьшении наличных денег в кассе (счет 50).

ВОЗВРАТ денежных средств покупателю Проводка: Д.62 «Расчеты с покупателями и заказчиками» — К. 50 «Касса» Описание: проводкой мы зафиксировали «информацию» о погашении обязательства перед покупателем (счет 62) и проводкой мы зафиксировали «информацию» об уменьшении наличных денег в кассе (счет 50).

ВЫДАЕМ денежные средства под отчет Проводка Д. Описание: проводками мы зафиксировали «информацию» о возникновении обязательства сотрудника отчитаться по выданным денежным средствам и проводками мы зафиксировали «информацию» о расходах наличных денежных средств (счет 50) из кассы организации. Сумма: сумма выдачи Документ 1С 8.3: док.»Выдача наличных» — вид операции.Выдача подотчетному лицу.

ВОЗВРАТ кредитов и займов Проводка: Д.66 «Расчеты по кредитам и займам» — К. 50 «Касса»

ВЫПЛАЧИВАЕМ заработную плату через кассу Описание: проводкой мы зафиксировали «информацию» об уменьшении обязательства перед персоналом (счет 70) и проводкой мы зафиксировали «информацию» о расходовании средств из кассы (счет 50). Сумма: сумма выплаты. Документ 1С 8.3: Выдача наличных.

Выплата учредителям

Проводка: Д.75 «Расчеты с учредителями» — К. 50 «Касса»

Выплаты прочим дебиторам и кредиторам

Проводка: Д.76 «Расчеты с разными дебиторами и кредиторами» — К. 50 «Касса»

|

50 «Касса» — К. 51 «Расчетный счет»

50 «Касса» — К. 51 «Расчетный счет»

57 «Переводы в пути» — К. 50 «Касса»

57 «Переводы в пути» — К. 50 «Касса» 71 «Расчеты с подотчетными лицами» — К. 50 «Касса»

71 «Расчеты с подотчетными лицами» — К. 50 «Касса»

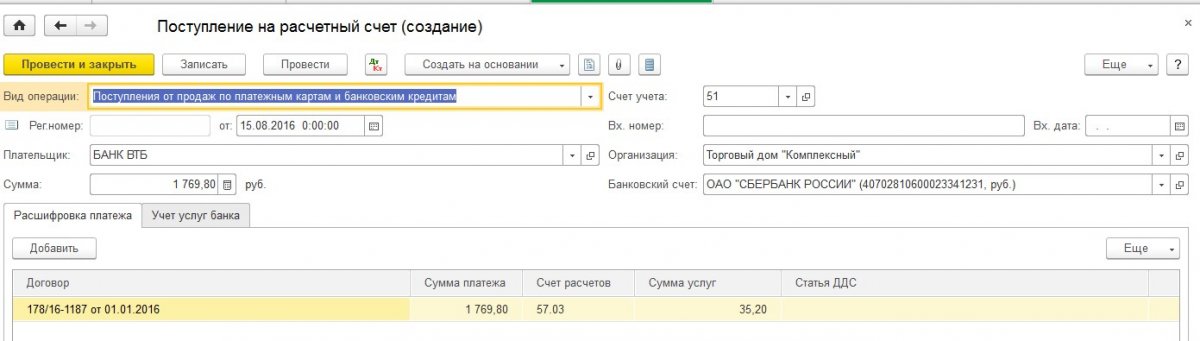

В программе 1С:Управление нашей фирмой (1С:УНФ) начиная с версии 1.6.9 появились новые виды операций для учета перемещения денежных средств. Теперь для перемещения денежных средств между счетами, из кассы на счет, со счета в кассу требуется использовать и кассовые и банковские документы. Важно! Для документа Перемещение денежных средств сохранилась возможность перемещать деньги только между кассами. Расширение видов операций поможет решить проблему с нарушением нумерации банковских и кассовых документов при применении документа Перемещение денежных средств и последующей синхронизацией с 1С:Бухгалтерия. Для облегчения создания документов перемещения используйте список Перемещения денег (в разделе Деньги) или кнопку Перемещение в форме Банк и касса. В выпадающем меню выберите одну из предложенных операций перемещения денег. Рассмотрим на примере последовательность отражения операций перемещения денежных средств: Перемещение из кассы на счетВ данной ситуации рекомендуется использовать документ Расход из кассы с видом операции Взнос наличными в банк. При проведении документа Расход из кассы формируются следующие проводки: расход денежных средств из кассы, приход денежных средств на банковский счет организации. Перемещение со счета в кассуДля отражения перемещения денег из банка в кассу применяется документ Поступление в кассу с видом операции Получение наличных в банке. Документ также формирует движения расхода денежных средств из кассы и прихода денежных средств на банковский счет организации. Документ Расход со счета в данном случае вводить не обязательно, так как он не делает движений по регистрам учета. В результате, операции перемещения денежных средств из кассы и в кассу будут отражены кассовыми документами, что необходимо для правильного формирования Кассовой книги при обмене с 1С:Бухгалтерия. Перемещение со счета на счетДля перемещения денежных средств между счетами применяется документ Расход со счета с видом операции Перевод на другой счет организации. Варианты отражения перемещений, описанные выше, применяются если операции перемещения денежных средств происходят в один день. Денежные переводы «в пути»Для ситуации, когда требуется учесть временные задержки при перемещении денежных средств, в программе используется дополнительная настройка Переводы в пути. Активировать опцию можно в разделе Компания — Еще больше возможностей — Деньги. Данная настройка для каждой организации позволит учитывать перемещения денежных средств через 57 счет Переводы в пути , что позволит учесть разность дат расхода и поступления денежных средств.В этом случае, для правильного учета операций перемещения денежных средств требуется создавать два документа перемещения. Применяют следующие пары документов:

| |

Второй документ по другому счету также создавать не обязательно.

Второй документ по другому счету также создавать не обязательно.

Что такое замороженная учетная запись? В чем причина и как ее разморозить

Что такое замороженная учетная запись?

Замороженный счет — это банковский или инвестиционный счет, через который нельзя проводить транзакции. Замораживание счета обычно является результатом решения суда, а в некоторых случаях это может быть сделано самим банком. Обычно это происходит, когда у владельца счета есть неоплаченные долги перед кредиторами или государством, или когда через счет обнаружена подозрительная активность.

Обычно это происходит, когда у владельца счета есть неоплаченные долги перед кредиторами или государством, или когда через счет обнаружена подозрительная активность.

Ключевые выводы

- Заблокированный счет — это банковский или инвестиционный счет, по которому нельзя проводить дебетовые операции.

- Замораживание счета обычно происходит по решению суда, а в некоторых случаях оно может производиться самим банком.

- Замораживание банковского счета может быть связано с тем, что деньги должны другому лицу или компании.

- Блокировка учетной записи не является постоянной и, как правило, требует определенных действий от владельца учетной записи, прежде чем ее можно будет снять.

Понимание замороженных счетов

Замороженные счета не допускают никаких дебетовых транзакций. Когда учетная запись заморожена, владельцы учетной записи не могут снимать средства, покупать или переводить средства, но они могут продолжать вносить депозиты и переводить на нее средства. Проще говоря, потребитель может положить деньги на счет, но не может снять с него деньги. Не существует установленного периода времени, в течение которого учетная запись может быть заморожена. Замораживание обычно снимается после того, как владелец счета удовлетворяет условиям замораживания.

Проще говоря, потребитель может положить деньги на счет, но не может снять с него деньги. Не существует установленного периода времени, в течение которого учетная запись может быть заморожена. Замораживание обычно снимается после того, как владелец счета удовлетворяет условиям замораживания.

Когда банковский счет заморожен, это может быть связано с тем, что деньги должны другому лицу или компании. Блокировка счета также может быть результатом непогашенной задолженности перед Налоговой службой (IRS). Банковский счет любого кредитора, вынесшего решение в отношении физического лица, также может быть заморожен. Кредитор может фактически заморозить счет на сумму, в два раза превышающую причитающуюся сумму.

Чтобы заморозить счет, банки и инвестиционные компании должны сначала получить постановление суда. Когда банк получает судебное решение, он по закону обязан немедленно заморозить счет и не обязан информировать владельца счета. Учреждение также может иметь возможность временно заморозить счет в определенных случаях без судебного решения.

Финансовые учреждения должны заморозить счета сразу же после получения постановления суда и не обязаны информировать владельцев счетов.

Когда и если учреждение отправляет уведомление владельцу счета, потребитель может найти адвоката и номер телефона, указанные в уведомлении. Если они не получили уведомление после того, как счет был заморожен, они могут позвонить в банк и попросить назвать имя и номер телефона юриста, чтобы попытаться рассчитаться со счетом.

Причины, по которым учетные записи могут быть заморожены

Аккаунты могут быть заморожены по ряду причин. Регулирующие органы или суд могут заморозить счета, если владелец счета не выплатит причитающиеся платежи или другие нарушения. Помимо банковских счетов, брокерские счета также могут быть заморожены Советом Федеральной резервной системы в соответствии с положениями Положения Т, касающимися денежных счетов и покупки ценных бумаг. 90-дневное замораживание делается для предотвращения безбилетника, запрещенного действия, когда инвестор пытается покупать и продавать ценные бумаги, не заплатив за них полностью. Во время такой заморозки инвестор может продолжать покупать ценные бумаги; однако они должны полностью оплатить сделки в день их совершения.

Во время такой заморозки инвестор может продолжать покупать ценные бумаги; однако они должны полностью оплатить сделки в день их совершения.

Банки также могут заблокировать счета, если они считают, что действия по счету ложны или не соответствуют требованиям. Это может быть связано с действиями, которые, как подозревают банки, были мошенническими и, возможно, не были предприняты владельцем счета. Например, внезапный и подозрительный непомерный вывод средств или перевод на зарубежный счет может указывать на то, что учетная запись была скомпрометирована. Счета также могут быть заморожены, если владелец скончался, а имя наследника или администратора имущества умершего еще не назначено.

Если будет установлено, что человек причастен к определенным преступлениям, его счета могут быть заморожены, в том числе те, которые открыты совместно с супругами и деловыми партнерами. Счет также может быть заморожен банком или судом, если владелец подозревается в незаконной деятельности. Владельцы счетов могут потребовать от банка или учреждения заморозить их счета.

Владельцы счетов могут потребовать от банка или учреждения заморозить их счета.

Как разморозить учетную запись

Блокировка учетной записи не является постоянной и, как правило, требует определенных действий от владельца учетной записи, прежде чем ее можно будет снять. Замораживание счета снимается, если и когда производится полный платеж для погашения непогашенной задолженности перед кредитором или государством. В некоторых случаях кредитор может погасить задолженность за меньшую сумму.

В случае подозрительной деятельности банк обычно отменяет приказ о замораживании после завершения расследования. В случае обнаружения незаконной деятельности или причастности владельца учетной записи к какому-либо мошенничеству с использованием учетной записи учетная запись может быть закрыта навсегда, а любые оставшиеся средства могут быть конфискованы.

Банковский счет заморожен? 3 причины блокировки

Получить уведомление о том, что ваш банковский счет заморожен, может быть очень тревожно и неприятно, не говоря уже о смущении. Еще хуже, когда вы узнаете об этом после попытки использовать свою дебетовую карту в продуктовом магазине или при попытке получить наличные для вечеринки с друзьями. Банковские счета замораживаются по разным причинам, и каждая причина требует определенных действий для их размораживания. Ниже приведены три основные причины, по которым банковский счет может быть заморожен.

Еще хуже, когда вы узнаете об этом после попытки использовать свою дебетовую карту в продуктовом магазине или при попытке получить наличные для вечеринки с друзьями. Банковские счета замораживаются по разным причинам, и каждая причина требует определенных действий для их размораживания. Ниже приведены три основные причины, по которым банковский счет может быть заморожен.

Key Takeaways

- Вы по-прежнему можете получать депозиты на замороженные банковские счета, но снятие средств и переводы не разрешены.

- Банки могут заморозить банковские счета, если они подозревают незаконную деятельность, такую как отмывание денег, финансирование терроризма или выписку фальшивых чеков.

- Кредиторы могут потребовать судебного решения против вас, что может привести к тому, что банк заморозит ваш счет.

- Правительство может запросить заморозку счета за любые неуплаченные налоги или студенческие ссуды.

- Узнайте в своем банке или у юриста, как снять блокировку.

Что такое замороженный счет?

Может быть неприятным сюрпризом узнать, что ваш расчетный счет заморожен. Когда банк замораживает ваш счет, это означает, что с вашим счетом что-то не так или что кто-то вынес решение о взыскании с вас неоплаченного долга. По сути, заморозка счета означает, что банк отстраняет вас от проведения определенных транзакций. Вы по-прежнему можете получить доступ к своей учетной записи, но есть ограничения на то, что вы можете делать.

Вы по-прежнему можете контролировать свою учетную запись и получать депозиты, включая зарплату. Но заморозка останавливает снятие средств или переводы. Таким образом, все, что внесено на счет в течение этого времени, остается на месте. Это включает в себя любые предварительно авторизованные платежи, которые вы, возможно, запланировали для прохождения через свой текущий счет. Поэтому, если у вас есть арендная плата или платеж по ипотеке, платеж по автокредиту или ежемесячная плата за членство в тренажерном зале, есть большая вероятность, что они не будут доведены до конца.

Предварительно авторизованные платежи, запланированные с вашей учетной записи, будут возвращены, когда ваша учетная запись будет заморожена.

Подозрительная или незаконная деятельность

Банки имеют право и по своему усмотрению замораживать счета, если они подозревают владельцев счетов в незаконной деятельности. Банковские правила стали более строгими после таких событий, как теракты 11 сентября, чтобы подавить преступные предприятия, которые используют финансовые учреждения для ведения своего бизнеса.

Банки регулярно проверяют счета на предмет подозрительной деятельности, такой как отмывание денег, когда крупные суммы денег, полученные в результате преступной деятельности, депонируются на банковские счета и перемещаются, чтобы создать впечатление, что они получены из законного источника. Подозрение в финансировании терроризма также является еще одной причиной, по которой банки часто замораживают счета.

Ваш банк также может заморозить ваш счет, если вы выпишете и обналичите безнадежные чеки. Возможно, вы обнаружите, что можете попытаться обналичить выписанный чек, даже если на вашем счету недостаточно денег. В конце концов, на обналичивание чека может уйти несколько дней, верно? Но банк так не считает. Сознательное выписывание чеков со счета, на котором недостаточно денег, и регулярное выписывание чеков на самом деле считается мошенничеством.

Возможно, вы обнаружите, что можете попытаться обналичить выписанный чек, даже если на вашем счету недостаточно денег. В конце концов, на обналичивание чека может уйти несколько дней, верно? Но банк так не считает. Сознательное выписывание чеков со счета, на котором недостаточно денег, и регулярное выписывание чеков на самом деле считается мошенничеством.

В большинстве случаев крупные и необычные депозиты могут помешать вашей учетной записи, даже если они законны. Поэтому, если вы выиграете крупную сумму в казино, вы, скорее всего, предупредите банк, когда попытаетесь внести свой непредвиденный выигрыш.

Кроме того, если ваш банк отмечает подозрительное поведение, за которое, как вы уверены, вы не несете ответственности, возможно, вы стали жертвой кражи личных данных. Некоторые из лучших сервисов кредитного мониторинга также предлагают такие преимущества, как страхование от кражи личных данных и полезные инструменты для лучшей защиты вашей информации.

Неоплаченные долги через кредиторов

Если у вас есть какие-либо неоплаченные долги, ваши кредиторы могут заставить банк заморозить ваш счет, чтобы выполнить ваши обязательства. Но они должны сначала получить одобрение судов, прежде чем предпринимать такие действия. Они делают это, вынося судебное решение против вас. Затем он отправляется в банк и хранится в файле.

Но они должны сначала получить одобрение судов, прежде чем предпринимать такие действия. Они делают это, вынося судебное решение против вас. Затем он отправляется в банк и хранится в файле.

Для владельцев счетов, которые имеют свои ссудные счета в том же учреждении, что и их банковский счет, кредитор может получить доступ к вашему счету (счетам) для выплаты просроченных кредитов без подачи судебного иска или судебного решения. Подписываясь на получение кредита, вы предоставляете банку полный доступ к своей учетной записи — даже в случае дефолта.

Неоплаченные долги перед государством

Банковские счета лиц, которые должны студенческие ссуды или налоги правительству, также могут быть заморожены. Служба внутренних доходов (IRS) может взимать налоговый сбор за любые неуплаченные налоги. Его нельзя снять, пока долг не будет полностью погашен.

Правительство может сделать несколько разных вещей в отношении невыплаченных студенческих ссуд, включая конфискацию вашего налогового возмещения или гашение процента от вашей зарплаты каждый месяц. из судов.

из судов.

Если ваш банковский счет заморожен из-за сборщиков долгов или подозрительной деятельности, средства с вашего банковского счета не должны удаляться. В зависимости от штата, в котором вы живете, существуют ограничения на тип дохода, который можно снимать с вашего счета. Например, в некоторых штатах кредиторам запрещено изымать пособия по социальному обеспечению, алименты, компенсации работникам и многое другое. Однако вам необходимо подать заявление об освобождении в течение 10 дней после блокировки вашей учетной записи.

Что означает для вас замораживание учетной записи

Как отмечалось выше, заблокированный счет означает, что у вас не будет доступа ни к одной из ваших денег, пока ситуация не будет решена. Это означает, что вы не можете снимать деньги, а запланированные платежи не проходят. И поскольку эти платежи будут возвращаться, вы, вероятно, будете нести сбор за нехватку средств (NSF). Если на вашем счете есть деньги, это истощит ваш баланс. В противном случае вы окажетесь в отрицательном балансе, что приведет к овердрафту. В этом случае вам придется заплатить дополнительные сборы и проценты, чтобы покрыть временную недостачу.

В противном случае вы окажетесь в отрицательном балансе, что приведет к овердрафту. В этом случае вам придется заплатить дополнительные сборы и проценты, чтобы покрыть временную недостачу.

Когда кредитор добивается судебного решения против вас, вы можете рассчитывать на удар по вашему кредитному отчету. В большинстве случаев судебное решение остается в вашем кредитном деле в течение семи лет в отношении неоплаченных долгов.

Если банк заподозрит, что вы по какой-либо причине использовали счет незаконно, он может полностью закрыть ваш счет. Это означает, что вы останетесь без денег и некуда положить свою зарплату. Есть большая вероятность, что вы не сможете вести дела с этим банком в будущем, и вам придется искать другой банк. Но это только один исход. Если банк сообщит властям об активности вашего счета, вам могут грозить штрафы и/или судебное преследование.

Что делать

Вы должны получить уведомление до того, как ваша учетная запись будет заморожена — либо от лица, запрашивающего замораживание, либо от банка.