Счет 009 «Обеспечения обязательств и платежей выданные»

На сайт Виакадемии ↵

- Вы здесь:

- Главная

- Список счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

- Счет 009 «Обеспечения обязательств и платежей выданные»

- План счетов бухгалтерского учета

Данная страница является приложением к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

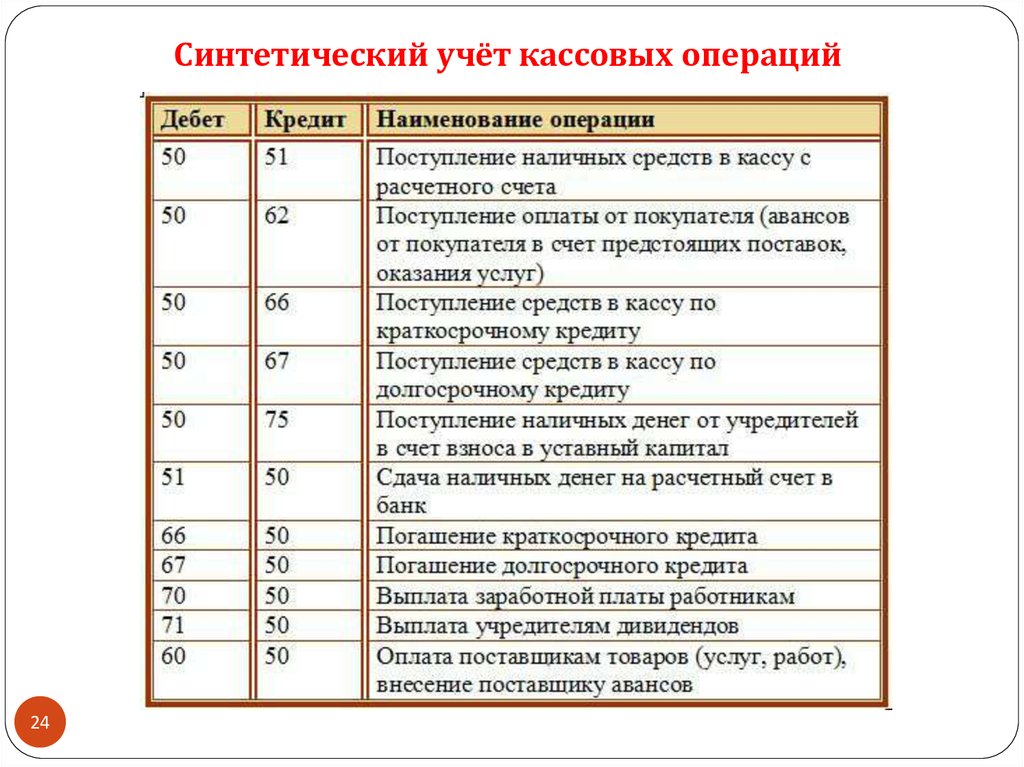

Счет 009 «Обеспечения обязательств и платежей выданные» предназначен для обобщения информации о наличии и движении выданных гарантий в обеспечение выполнения обязательств и платежей. В случае если в гарантии не указана сумма, то для бухгалтерского учета она определяется исходя из условий договора.

Суммы обеспечений, учтенные на счете 009 «Обеспечения обязательств и платежей выданные», списываются по мере погашения задолженности.

Аналитический учет по счету 009 «Обеспечения обязательств и платежей выданные» ведется по каждому выданному обеспечению.

Знаете ли Вы, что…?

Знаете ли Вы, что что в США 5177 коммерческих банков?

Блиц ответ о банках

Сколько цифр в БИК?

Интернет-магазин для Вас и Вашего бизнеса!

НАШИ КУРСЫ«Мастер банковского дела»

«Основы бухучета в банке»

«Банковский аналитик»

«Подлинность и платежеспособность денежных знаков для кассовых работников кредитных организаций»

«Java-разработчик веб-приложений»

«Enterprise Java-разработчик»

«Веб Java-разработчик»

«Разработчик программных роботов»

«Беспроводные сети Wi-Fi»

«Передача и коммутация данных в компьютерных сетях»

«Технологии TCP/IP»

«Управление эмоциями и эмоциональный интеллект»

«Делопроизводство (документационное обеспечение)»

«Управление человеческими ресурсами»

Новости мировой валютной индустрии

Современные платежные системы

Банкноты стран мира

Печатные книги

Электронные книги

БАНКОВСКОЕ ОБОРУДОВАНИЕСчетчики банкнот

Детекторы банкнот

Сортировщики банкнот

Сортировщики монет

Упаковщики банкнот

Дезинфекция банкнот

ПРОФБАНКИНГ

Почему ПрофБанкинг?

О проекте ПрофБанкинг

Презентация

Благотворительность

Викторины и конкурсы

Поиск

Банковские новости

Горячие новости

Новости одной строкой

Нормативные акты

Разъяснения Банка России

Формы документов банка

Курсы по банковскому делу

Статьи о банковском деле

Блиц-ответ о банках

Знаете ли Вы, что. ..

..

Обложки для документов

Карта сайта

ДЛЯ ПАРТНЕРОВ

Пресс-релизы

Анонсы мероприятий

Список мероприятий

Прошедшие мероприятия

Наши партнеры

Партерская программа

План счетов. Счет 009 «Обеспечения обязательств и платежей выданные». Описание, бухгалтерские проводки

Корпоративные семинары

Корпоративное обучение — это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Дистанционное обучение

Практика бюджетирования

Финансовый анализ от А до Я

Управленческий учет и контроль

Управление казначейством

Бухгалтер с нуля

Главный бухгалтер

Excel для экономиста

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Код счета — Финансы и бухгалтерский учет

Обзор

Код счета — это шестизначное поле, используемое для классификации финансовой деятельности и балансов в Главной книге. Первая цифра счета указывает, является ли он статьей баланса или отчета о прибылях и убытках, как определено ниже.

Бухгалтерский баланс – Счета Обычно ограничивается только основными офисами по финансам и бухгалтерскому учету.

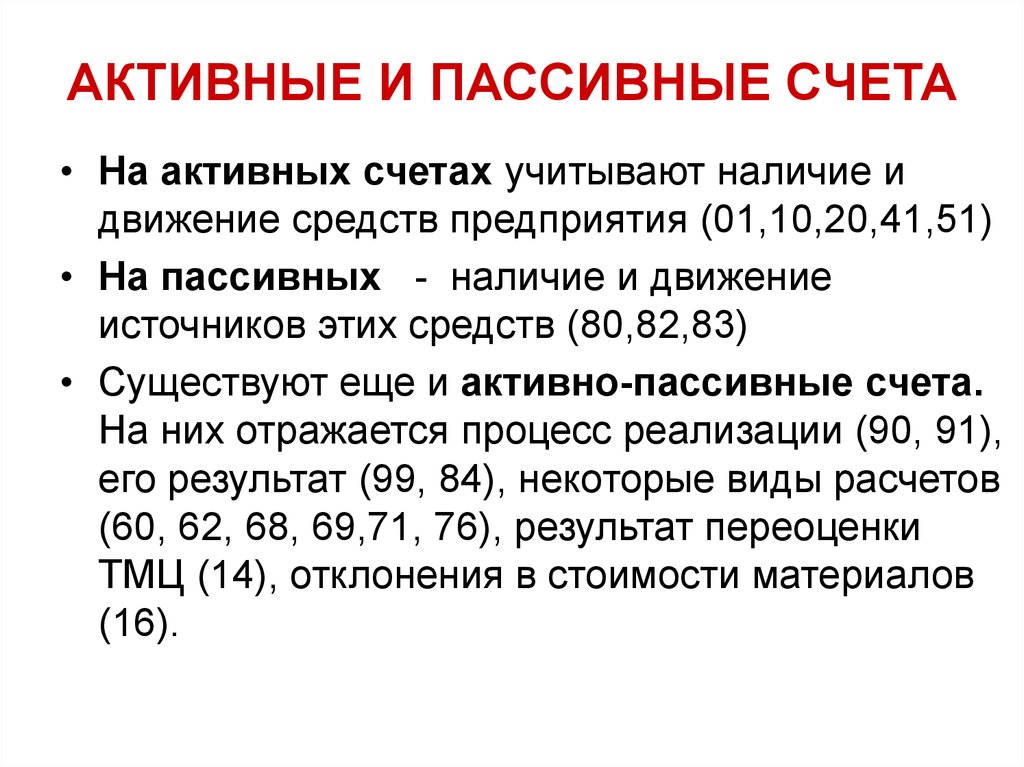

1XXXXX – Активы

Коды счетов Главной книги от 111000 до 199000. Эти коды счетов состоят из денежных средств, инвестиций, дебиторской задолженности, товарно-материальных запасов, основных средств и других активов.

2XXXXX – Обязательства

Коды счетов Главной книги от 211000 до 299000. Эти коды счетов состоят из кредиторской задолженности, обязательств по заработной плате, незаработанных доходов, долгосрочных обязательств и других обязательств.

4XXXXX – Доходы от операционной деятельности

Коды счетов Главной книги от 411120 до 491270. Эти коды счетов состоят из платы за обучение и сборов студентов, грантов и контрактов, продаж и услуг, процентного дохода и других доходов от операционной деятельности.

5XXXXX – внереализационные доходы

Коды счетов Главной книги от 521000 до 579999. Эти коды счетов состоят из государственных ассигнований, процентных доходов и списаний, административных накладных расходов и других внереализационных доходов.

6XXXXX – Операционные расходы – Заработная плата

Коды счетов Главной книги от 611000 до 699999. Эти коды счетов используются для записи всех расходов на персонал.

7XXXXX – Операционные расходы – не связанные с заработной платой (чаще всего для заявок, командировок, PCard и т. д.)

д.)

Коды счетов Главной книги от 711100 до 799950. Эти коды счетов используются для записи операционных расходов. Сюда входят такие расходы, как услуги по контракту, коммунальные услуги, материалы и поставки, ремонт и техническое обслуживание, командировки и приобретение капитальных активов.

8XXXXX – Неоперационные расходы

Коды счетов Главной книги от 811100 до 899999. Эти коды счетов используются для записи внереализационных расходов. Сюда входят такие расходы, как административные накладные расходы, переводы и платежи в счет долгосрочного долга.

Действительная комбинация счета/фондаИспользование счета фондом предоставляет список всех значений кода счета, включая названия каждой учетной записи, с указанием допустимых комбинаций счета/фонда. Первая вкладка рабочей книги, «Общая инструкция», предоставляет пользователям быстрый способ поиска, допустима ли конкретная комбинация счета/фонда.

Для получения грантов, спонсируемых федеральным правительством, требуется освобождение от CAS, чтобы напрямую относить определенные расходы на спонсируемые проекты, которые обычно являются косвенными затратами. Анализ затрат предоставляет список учетных кодов, для которых требуется освобождение от CAS, а также подробную информацию о том, как получить освобождение от CAS.

Анализ затрат предоставляет список учетных кодов, для которых требуется освобождение от CAS, а также подробную информацию о том, как получить освобождение от CAS.

Последнее рассмотрение

30.09.2022: Обзорной контент

Ресурсы

Группы и определения фондов

Список всех кодов счетов

Требуется Chartfield By Fund

. : (352) 392-5778

Бухгалтерский учет по контрактам и грантам: (352) 392-1235

Общий бухгалтерский учет и финансовая отчетность: (352) 392-1326; [email protected]

Служба поддержки UF: (352) 392-HELP

Выплаты: (352) 392-1241

Остались вопросы?

Системы учета | Финансовые услуги

Система финансового учета (ФАС)

Система финансового учета (FAS) — это программное обеспечение, используемое университетом для регистрации всех его финансовых операций. FAS была установлена в 1983 году и представляет собой интегрированную главную бухгалтерскую книгу и систему отчетности о доходах и расходах.

FAS On-Line доступен для финансовых администраторов и их сотрудников. FAS онлайн позволяет пользователю (для тех учетных записей, которым пользователю предоставлен доступ):

- Просмотр активности в аккаунтах за текущий и предыдущий месяц (экран 24)

- Просмотрите и/или сравните текущие балансовые остатки (0 счетов главной книги) с остатками на 30 июня (предыдущий финансовый год) (экран 14)

- Сравните текущий бюджет с фактической сводной информацией для счетов вспомогательной бухгалтерской книги (бухгалтерские книги 1–9) (экран 15)

- Просмотрите информацию о счетах FAS (экраны 2–4 для счетов главной книги и экраны 5–7 для счетов вспомогательной книги)

Дополнительную информацию об экранах запросов, доступных в FAS, см. в Кратком руководстве.

Ежемесячно бухгалтерских книг в настоящее время доступны в Интернете после закрытия месяца для администраторов учетных записей и их доверенных лиц.

Для получения информации о добавлении/удалении учетных записей FAS, администраторов учетных записей/уполномоченных подписывающих лиц, изменении статуса учетных записей и т. д. см. Техническое обслуживание FAS .

Нажмите здесь , чтобы получить информацию о получении доступа к FAS.

Учебные занятия проводятся периодически в течение года. Чтобы получить копию учебного материала, нажмите здесь . Дополнительную информацию о ФАС, включая информацию о структуре ФАС, а также определения можно получить, нажав здесь .

Система создания учетной записи и перевода затрат (ACCTS)

Система создания счетов и переноса затрат (ACCTS) представляет собой онлайн-программу, которая позволяет отделу создавать счета FAS (только для сотрудников финансовых служб и LBC), а также вводить записи в журнале, переводы расходов и заказы внутри отдела.

Часто задаваемые вопросы по ACCTS:

Как получить доступ к системе ACCTS?

Доступ к ACCTS можно запросить через веб-сайт ACCTS/PETS Access Request: https://accts01. uchicago.edu/acctspetsrequest/

uchicago.edu/acctspetsrequest/

Где я могу войти в ACCTS?

Доступ к главной странице ACCTS можно получить, нажав здесь. Для обработки записей журнала (JE), переносов расходов (EE) или межведомственных заказов (DD) пользователи должны выбрать «Выполнить только модуль переноса затрат (CT)» и войти в систему со своим идентификатором CNet и паролем.

Куда мне обратиться, чтобы получить копию записи ACCTS?

Любой пользователь с действительным идентификатором CNet может найти запись ACCTS (JE/EE/DD) с помощью модуля «Поиск переноса стоимости, обработанного через ACCTS» по адресу https://accts.uchicago.edu. Пользователь должен знать номер JE/EE/DD, чтобы правильно использовать этот модуль.

В чем разница между JE, EE и DD?

- Записи в журнале (перенос затрат или JE) – это перенос недискретных транзакций между счетами FAS. Например, если счет подразделения FAS оказывает финансовую поддержку неограниченному счету подразделения FAS, эти переводы обычно осуществляются через JE.

Эти проводки, как правило, представляют собой единовременные проводки и, следовательно, во многих случаях не подходят для счетов грантов/контрактов из-за требований к учету присужденных контрактов. Записи журнала обрабатываются в модуле переноса затрат ACCTS.

Эти проводки, как правило, представляют собой единовременные проводки и, следовательно, во многих случаях не подходят для счетов грантов/контрактов из-за требований к учету присужденных контрактов. Записи журнала обрабатываются в модуле переноса затрат ACCTS. - Переводы расходов (EE) — это перенос отдельных транзакций FAS с одной учетной записи FAS на другую учетную запись FAS. Эти транзакции позволяют четко контролировать переводы между счетами и могут использоваться для перевода доходов или расходов. Они чаще всего используются на счетах грантов и контрактов. Переводы расходов обрабатываются в модуле переноса затрат ACCTS.

- Межведомственные заказы (ДД) — это платежи за услуги/поставки между подразделениями Университета. Эти записи предоставляют больше информации, чем записи журнала или переносы расходов, поскольку они демонстрируют количество/цену, взимаемую за товар/услугу. Кроме того, этот инструмент в ACCTS позволяет пользователям направить форму в соответствующий отдел, чтобы определить соответствующий счет ФАС для дебетования, если он не известен инициатору, и утвердить запись.

Межведомственные заказы обрабатываются в рамках модуля переноса затрат ACCTS.

Межведомственные заказы обрабатываются в рамках модуля переноса затрат ACCTS.

Есть ли крайний срок подачи заявок?

Да. Заявки должны быть представлены не позднее 15:00 в пятницу (или в другую дату, указанную в графике закрытия на конец месяца или года). Однако

Когда я увижу свои записи в Business Objects?

ACCTS передается в FAS каждый день около 16:00, а FAS обновляется раз в неделю (или в соответствии с графиком закрытия FAS на конец месяца или года). Записи должны быть одобрены финансовыми службами, чтобы их можно было получить при обновлении пакетной обработки FAS. Таким образом, утвержденные записи будут доступны при выполнении бизнес-объектов на следующей неделе.

Моя запись была отклонена утверждающим. Есть ли способ получить уведомление, когда запись отклонена?

Да — чтобы функция могла получать уведомления по электронной почте о любых отклоненных JE/EE/DD, войдите в модуль переноса затрат. После входа в систему прокрутите до значка «Файл» и выберите «Настройки». Во всплывающем окне установите флажок «Получать электронную почту для отклоненных транзакций». Для любых отклоненных заявок утверждающий отдел финансовых услуг оставит в заявке комментарии с указанием причины отклонения.