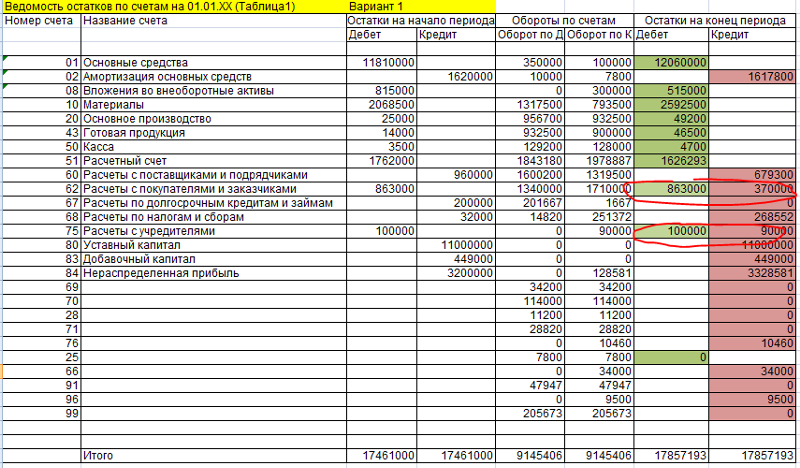

3.2. ОСНОВНЫЕ ПРАВИЛА СОСТАВЛЕНИЯ ОБОРОТНОЙ ВЕДОМОСТИ ПО ДАННЫМ СИНТЕТИЧЕСКОГО И АНАЛИТИЧЕСКОГО УЧЕТА

Одним из способов обобщения данных бухгалтерских счетов в балансе организации является составление оборотной ведомости. Учетная информация, поступающая в течение месяца, оказывается разобщенной по многим счетам синтетического и аналитического учета. Оборотная ведомость позволяет обобщить учетную информацию, отражаемую на счетах бухгалтерского учета.

Оборотные ведомости имеют большое оперативно-хозяйственное значение. Сводя обороты счетов за отчетный период и их остатки на начало и конец этого периода, оборотные ведомости дают в наглядной и доступной форме важнейшие сведения о состоянии, движении и изменениях хозяйственных средств и их источников. При этом по аналитическим счетам оборотные ведомости показывают такие сведения детально, а по синтетическим счетам – укрупнено.

Оборотные ведомости являются важнейшими внутрихозяйственными оперативно-отчетными документами, имеющими значение не только для бухгалтерии. Они могут также быть использованы для контроля и руководства любым структурным подразделением организации.

Они могут также быть использованы для контроля и руководства любым структурным подразделением организации.

Оборотная ведомость составляется в конце месяца и представляет собой свод оборотов и сальдо по всем работающим счетам.

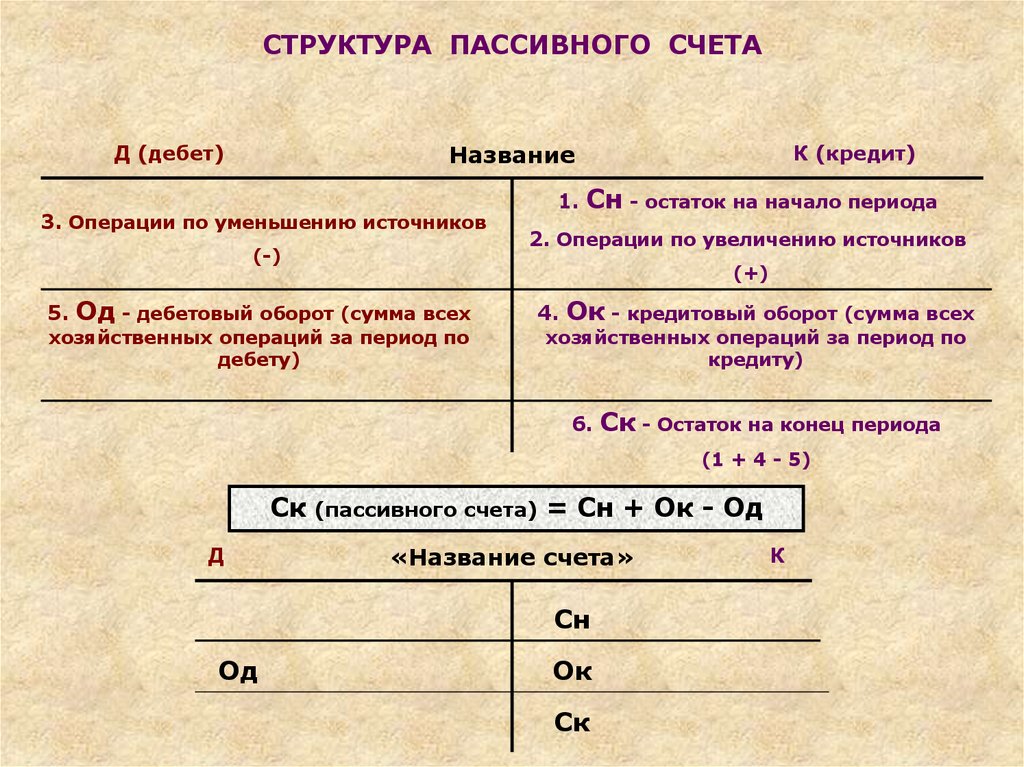

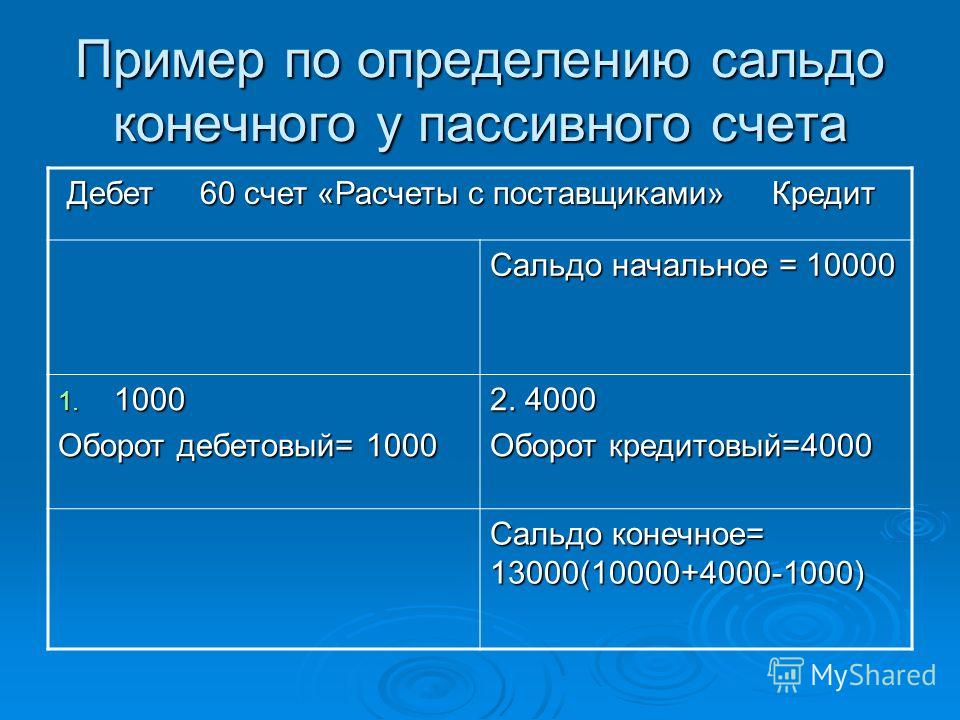

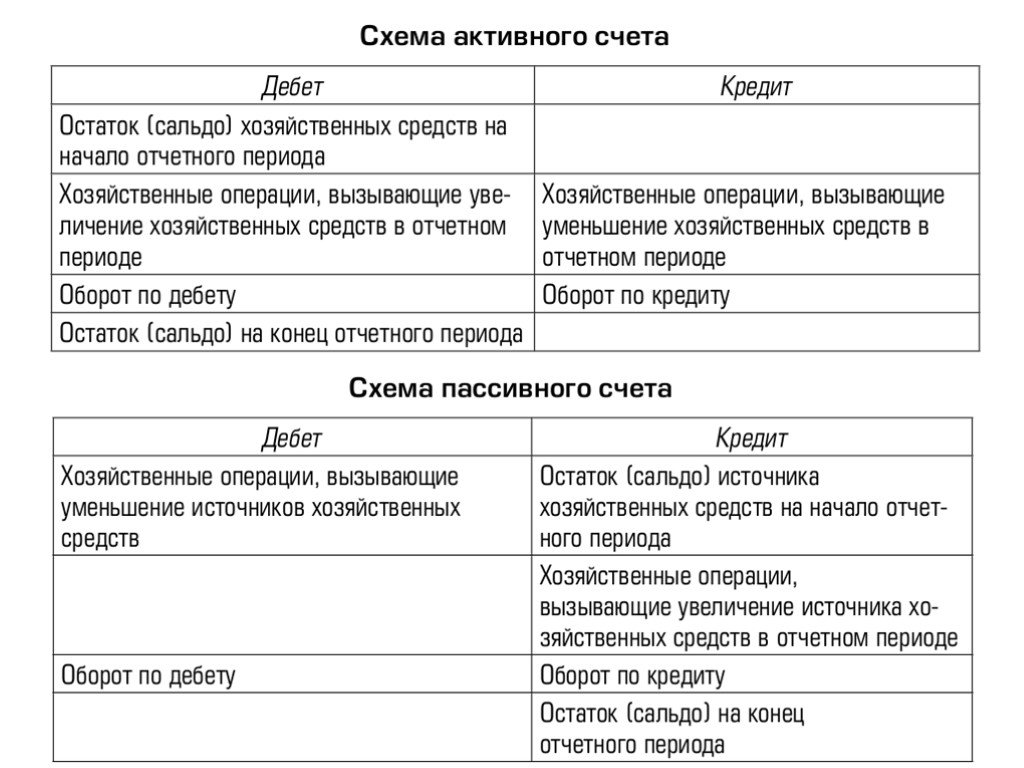

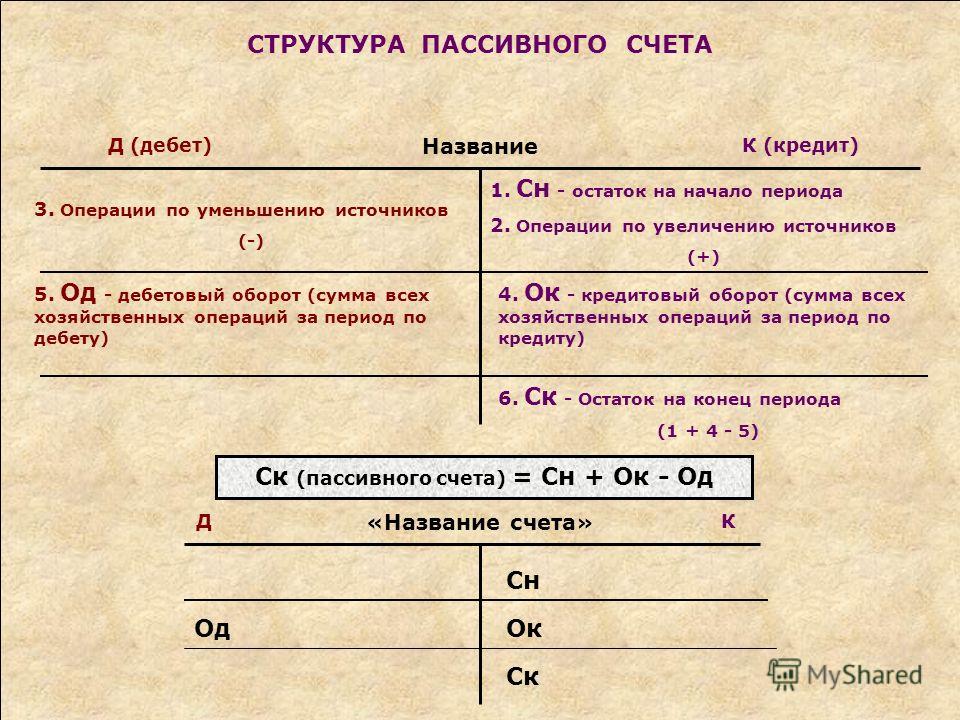

Оборотная ведомость – это таблица, в которую записывают наименования и номера счетов, суммы начального (дебетового или кредитового) сальдо по каждому счету, суммы оборотов по дебету и кредиту и выводят конечное сальдо (дебетовое или кредитовое).

Оборотные ведомости бывают двух видов:

- По счетам синтетического учета;

- По счетам аналитического учета.

При составлении оборотных ведомостей необходимо выполнение следующих действий:

- В бланк оборотной ведомости следует перенести наименование каждого счета, сальдо начальное (дебетовое или кредитовое), дебетовые и кредитовые обороты и сальдо конечное (дебетовое или кредитовое) по каждому работающему счету;

- Подсчитать итоги по всем колонкам заполненной оборотной ведомости;

- Обеспечить сверку полученных итогов с учетом следующих замечаний:

- в оборотной ведомости по счетам синтетического учета должны получиться три пары равных итогов, из которых итоги начальных остатков (сальдо начальных) должны равняться итогу начального баланса, а итоги оборотов – итогу по журналу хозяйственных операций;

- в оборотной ведомости по счетам аналитического учета итоги начальных остатков (сальдо начальных), оборотов и конечных остатков (сальдо конечных) должны быть равны начальному остатку (сальдо начальному), оборотам и конечному остатку (сальдо конечному) соответствующего синтетического счета.

В оборотную ведомость по счетам синтетического учета записываются все используемые в организации синтетические счета, при этом на каждый счет отводится одна строка.

В оборотной ведомости по счетам синтетического учета имеются три пары колонок, в которых по каждому синтетическому счету показываются начальное сальдо, обороты по дебету и кредиту счета и конечное сальдо (табл. 3.2).

вставить таблицу!

При правильной организации бухгалтерского учета обязательно должно быть достигнуто попарное равенство итогов в колонках оборотной ведомости по счетам синтетического учета, а именно:

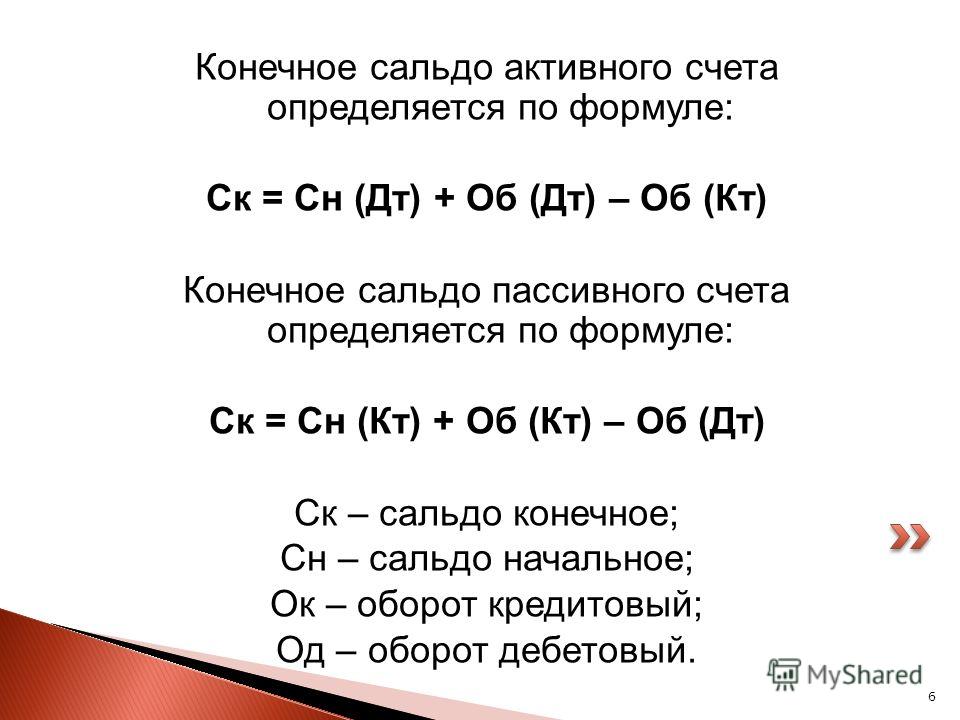

- итог дебетовых сальдо на начало месяца должен быть равен итогу кредитовых сальдо на начало месяца (гр. 3 = гр. 4), что обусловлено строением бухгалтерского баланса (равенством его актива и пассива на начало месяца). Итог дебетовых сальдо по счетам показывает сумму имущества организации, а итог кредитовых сальдо – сумму источников образования этого имущества и обязательств организации;

- итог дебетовых оборотов по счету за месяц должен быть равен итогу кредитовых оборотов (гр.

5 = гр. 6) по всем синтетическим счетам, что следует из сущности метода двойной записи, согласно которой каждая хозяйственная операция записывается дважды по дебету одного счета и кредиту другого счета в одинаковых суммах;

5 = гр. 6) по всем синтетическим счетам, что следует из сущности метода двойной записи, согласно которой каждая хозяйственная операция записывается дважды по дебету одного счета и кредиту другого счета в одинаковых суммах; - равные между собой итоги дебетовых и кредитовых оборотов по синтетическим счетам в оборотной ведомости должны быть также равны итогу в журнале регистрации хозяйственных операций. Это равенство объясняется тем, что сумма каждой хозяйственной операции находит отражение как в журнале регистрации хозяйственных операций, так и на счетах бухгалтерского учета по дебету и кредиту;

- итог дебетовых конечных сальдо должен быть равен итогу кредитовых конечных сальдо (гр. 7 = гр. 8), так как это уже новый бухгалтерский баланс.

Попарное равенство итогов оборотной ведомости по счетам синтетического учета имеет большое контрольное значение, так как отсутствие указанного равенства свидетельствует о наличии ошибок в учетных записях, которые необходимо выявить и устранить.

Оборотная ведомость по счетам синтетического учета имеет существенное значение и для оценки общего состояния имущества и источников его образования, а также обязательств организации за отчетный месяц.

Информация оборотной ведомости по счетам синтетического учета об остатках используется при составлении бухгалтерского баланса организации.

Кроме того, известна еще и так называемая шахматная оборотная ведомость по счетам синтетического учета, которая составляется по шахматной форме. В отличие от рассмотренной выше оборотной ведомости шахматная оборотная ведомость включает корреспонденцию счетов и является более сложной и громоздкой по строению. Шахматная оборотная ведомость применяется на практике, как правило, при ручной обработке учетных данных и составлении бухгалтерского баланса вручную.

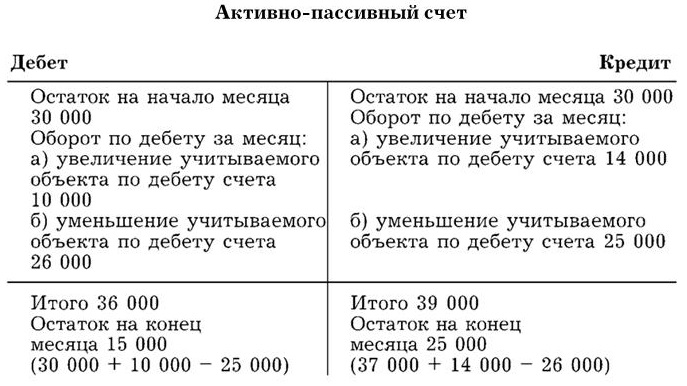

Оборотные ведомости по счетам аналитического учета существенно отличаются от оборотных ведомостей по счетам синтетического учета.

Оборотные ведомости по счетам аналитического учета составляются раздельно к каждому синтетическому счету, по которому ведется аналитический учет. Они составляются по каждой группе аналитических счетов, объединяемых конкретным синтетическим счетом.

Они составляются по каждой группе аналитических счетов, объединяемых конкретным синтетическим счетом.

Они имеют различную форму в зависимости от особенностей объектов аналитического учета.

Традиционно оборотные ведомости по счетам аналитического учета имеют две формы графления:

- Если объект учета отражается на аналитических счетах только в стоимостном выражении, то оборотные ведомости по этим счетам составляются по такой же форме (суммовая форма), что и оборотные ведомости по счетам синтетического учета, например по счетам учета расчетов;

- Если объект учета отражается на аналитических счетах не только в стоимостном выражении, но и в натуральном или трудовом измерителе, то показатели оборотных ведомостей по таким счетам приводятся также в денежном, натуральном или трудовом измерителе (количественно – суммовая форма или товарно-материальная форма), например по счетам учета товарно-материальных ценностей.

Оборотные ведомости по счетам аналитического учета – это свод оборотов и сальдо по всем счетам аналитического учета, открытым к данному синтетическому счету.

Примером первой формы графления может служить оборотная ведомость по счетам аналитического учета, например к счету 71 «Расчеты с подотчетными лицами » (табл. 3.3).

вставить таблицу!

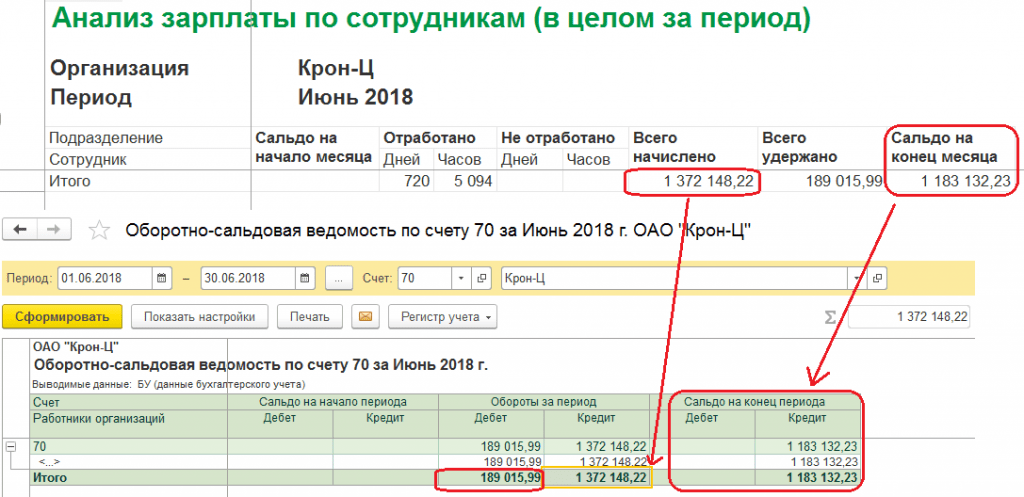

Примером второй формы графления может служить оборотная ведомость по счетам аналитического учета, например, к счету 70 «Расчеты с персоналом по оплате труда» (табл. 3.4).

вставить таблицу!

Итоги оборотных ведомостей по счетам аналитического учета сверяются с данными соответствующего синтетического счета в оборотных ведомостях по счетам синтетического учета (табл. 3.5).

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой авансовой выдаче.

вставить

Основная особенность оборотных ведомостей по счетам аналитического учета состоит в том, что общие итоги оборотов и остатков каждой оборотной ведомости по аналитическим счетам соответственно равны оборотам и остаткам объединяющего их счета в оборотной ведомости по счетам синтетического учета.

Данное равенство следует из взаимосвязи между аналитическими и синтетическими счетами и объясняется параллельностью записей на них.

Если итоговые данные за месяц можно получить прямо из документов (подсчетом), аналитический учет может вестись непосредственно в оборотных ведомостях (без записей в таблицах аналитических счетов).

Рассмотренные примеры показывают, что оборотные ведомости имеют важное контрольное значение, являясь средством проверки записей по счетам и сверки данных аналитического и синтетического учета.

К началу главы

Дальше

НазадChampion Rev Weave Pant Black

СЧЕТ 66 «РАСЧЕТЫ ПО КРАТКОСРОЧНЫМ КРЕДИТАМ И ЗАЙМАМ» \ КонсультантПлюс

СЧЕТ 66 «РАСЧЕТЫ ПО КРАТКОСРОЧНЫМ КРЕДИТАМ И ЗАЙМАМ»

Счет 66 «Расчеты по краткосрочным кредитам и займам» предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией.

Суммы полученных организацией краткосрочных кредитов и займов отражают по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» и дебету счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и т. д.

д.

Краткосрочные займы, привлеченные путем выпуска и размещения облигаций, учитывают на счете 66 «Расчеты по краткосрочным кредитам и займам» обособленно. При этом если облигации размещаются по цене, превышающей их номинальную стоимость, то делаются записи по дебету счета 51 «Расчетные счета» и др. в корреспонденции со счетами 66 «Расчеты по краткосрочным кредитам и займам» (по номинальной стоимости облигаций) и 98 «Доходы будущих периодов» (на сумму превышения цены размещения облигаций над их номинальной стоимостью). Сумма, отнесенная на счет 98 «Доходы будущих периодов», списывается равномерно в течение срока обращения облигаций на счет 91 «Прочие доходы и расходы». Если облигации размещаются по цене ниже их номинальной стоимости, то разница между ценой размещения и номинальной стоимостью облигаций доначисляется равномерно в течение срока обращения облигаций с кредита счета 66 «Расчеты по краткосрочным кредитам и займам» в дебет счета 91 «Прочие доходы и расходы».

Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы». Начисленные суммы процентов учитываются обособленно.

Начисленные суммы процентов учитываются обособленно.

На суммы погашенных кредитов и займов дебетуется счет 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно.

Организации, занятые производством сельскохозяйственной продукции на счете 66 «Расчеты по краткосрочным кредитам и займам», отражают операции по получению товарного кредита материальными ресурсами, по дебету счета 10 «Материалы», счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 66 «Расчеты по краткосрочным кредитам и займам». Причитающаяся к уплате в соответствии с заключенным договором сумма процентов по товарному кредиту отражается по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» и дебету счетов 10 «Материалы» (при учете процентов до принятия материалов) и 91 «Прочие доходы и расходы». При погашении товарного кредита счет 66 «Расчеты по краткосрочным кредитам и займам» дебетуют и кредитуют счета учета денежных средств. Если товарные кредиты погашают путем отгрузки готовой продукции и животных, то на сумму выручки дебетуют счет 62 «Расчеты с покупателями и заказчиками» и кредитуют счет 90 «Продажи». Одновременно дебетуется счет 66 «Расчеты по краткосрочным кредитам и займам» и кредитуется счет 62 «Расчеты с покупателями и заказчиками»; дебетуется счет 90 «Продажи» в корреспонденции со счетом 68 «Расчеты с бюджетом» субсчет «Налога на добавленную стоимость»; производится зачет налога на добавленную стоимость по полученному товарному кредиту записью по дебету 68 «Расчеты с бюджетом» корреспонденции с кредитом счета 19 «Налог на добавленную стоимость по приобретенным ценностям». Операции по товарному кредиту отражают на отдельном субсчете к счету 66 «Расчеты по краткосрочным кредитам и займам».

Если товарные кредиты погашают путем отгрузки готовой продукции и животных, то на сумму выручки дебетуют счет 62 «Расчеты с покупателями и заказчиками» и кредитуют счет 90 «Продажи». Одновременно дебетуется счет 66 «Расчеты по краткосрочным кредитам и займам» и кредитуется счет 62 «Расчеты с покупателями и заказчиками»; дебетуется счет 90 «Продажи» в корреспонденции со счетом 68 «Расчеты с бюджетом» субсчет «Налога на добавленную стоимость»; производится зачет налога на добавленную стоимость по полученному товарному кредиту записью по дебету 68 «Расчеты с бюджетом» корреспонденции с кредитом счета 19 «Налог на добавленную стоимость по приобретенным ценностям». Операции по товарному кредиту отражают на отдельном субсчете к счету 66 «Расчеты по краткосрочным кредитам и займам».

Обособленно на счете 66 «Расчеты по краткосрочным кредитам и займам» сельскохозяйственные организации учитывают операции по кредитам, уплата процентов по которым субсидируется из бюджета. Получение кредита в коммерческом банке отражается в обычном порядке по дебету счетов по учету денежных средств и кредиту счета 66 «Расчеты по краткосрочным кредитам и займам». Причитающиеся по полученным кредитам проценты относят в дебет счета 91 «Прочие доходы и расходы» с кредита счета 66 «Расчеты по краткосрочным кредитам и займам» (в полном объеме). После погашения задолженности по названным кредитам и займам зачисления субсидий на расчетный счет дебетуют счет 51 «Расчетный счет» и кредитуют счет 86 «Целевое финансирование». Одновременно дебетуют счет 86 «Целевое финансирование» и кредитуют счет 91 «Прочие доходы и расходы».

Причитающиеся по полученным кредитам проценты относят в дебет счета 91 «Прочие доходы и расходы» с кредита счета 66 «Расчеты по краткосрочным кредитам и займам» (в полном объеме). После погашения задолженности по названным кредитам и займам зачисления субсидий на расчетный счет дебетуют счет 51 «Расчетный счет» и кредитуют счет 86 «Целевое финансирование». Одновременно дебетуют счет 86 «Целевое финансирование» и кредитуют счет 91 «Прочие доходы и расходы».

Аналитический учет краткосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их.

На отдельном субсчете к счету 66 «Расчеты по краткосрочным кредитам и займам» учитываются расчеты с кредитными организациями по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения не более 12 месяцев. Операция учета (дисконта) векселей и иных долговых обязательств отражается организацией — векселедержателем по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» (номинальная стоимость векселя) и дебету счетов 51 «Расчетные счета» или 52 «Валютные счета» (фактически полученная сумма денежных средств) и 91 «Прочие доходы и расходы» (учетный процент, уплаченный кредитной организации).

Операция учета (дисконта) векселей и иных долговых обязательств закрывается на основании извещения кредитной организации об оплате путем отражения суммы векселя по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» и кредиту соответствующих счетов учета дебиторской задолженности.

При возврате организацией — векселедержателем денежных средств, полученных от кредитной организации в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в установленный срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченными векселями, продолжает учитываться на счетах учета дебиторской задолженности.

Аналитический учет дисконтированных векселей ведется по кредитным организациям, осуществившим учет (дисконт) векселей или иных долговых обязательств, векселедателям и отдельным векселям.

Учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 66 «Расчеты по краткосрочным кредитам и займам» обособленно.

СЧЕТ 66 «РАСЧЕТЫ ПО КРАТКОСРОЧНЫМ КРЕДИТАМ И ЗАЙМАМ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Что такое график амортизации? Как рассчитать по формуле

Оглавление

Содержание

Что такое амортизация?

Понимание амортизации

Амортизация кредитов

Амортизация нематериальных активов

Почему важна амортизация?

Амортизация против амортизации

Пример

Часто задаваемые вопросы

Часто задаваемые вопросы об амортизации.

Суть

К

Эми Фонтинель

Полная биография Эми Фонтинель имеет более чем 15-летний опыт работы в области личных финансов, корпоративных финансов и инвестиций.

Узнайте о нашем редакционная политика

Обновлено 30 августа 2022 г.

Рассмотрено

Джанет Берри-Джонсон

Рассмотрено Джанет Берри-Джонсон

Полная биография

Джанет Берри-Джонсон — дипломированный бухгалтер с 10-летним опытом работы в сфере государственного бухгалтерского учета. Она пишет о подоходном налоге и бухгалтерском учете малого бизнеса.

Узнайте о нашем Совет финансового контроля

Факт проверен

Катрина Муньелло

Факт проверен Katrina Munichiello

Полная биография

Katrina Ávila Munichiello — опытный редактор, писатель, проверяющий факты и корректор с более чем четырнадцатилетним опытом работы с печатными и онлайн-изданиями.

Узнайте о нашем редакционная политика

Инвестопедия / Пейдж Маклафлин

Что такое амортизация?

Амортизация — это метод учета, используемый для периодического снижения балансовой стоимости кредита или нематериального актива в течение установленного периода времени. Что касается кредита, амортизация фокусируется на распределении платежей по кредиту во времени. Применительно к активу амортизация аналогична амортизации.

Что касается кредита, амортизация фокусируется на распределении платежей по кредиту во времени. Применительно к активу амортизация аналогична амортизации.

Перевод амортизации на испанский язык

Ключевые выводы

- Амортизация обычно относится к процессу записи стоимости кредита или нематериального актива.

- Графики амортизации используются кредиторами, например финансовыми учреждениями, для представления графика погашения кредита на основе определенной даты погашения.

- Нематериальные активы амортизируются (расходуются) с течением времени, чтобы связать стоимость актива с доходами, которые он генерирует, в соответствии с принципом соответствия общепринятых принципов бухгалтерского учета (GAAP).

- Отрицательная амортизация может произойти, когда платежи по кредиту ниже, чем накопленные проценты, в результате чего заемщик должен больше денег, а не меньше.

- Большинство бухгалтерских программ и программ для работы с электронными таблицами имеют функции автоматического расчета амортизации.

Амортизация

Понимание амортизации

Термин «амортизация» относится к двум ситуациям. Во-первых, амортизация используется в процессе погашения долга посредством регулярных выплат основного долга и процентов с течением времени. График амортизации используется для уменьшения текущего остатка по кредиту, например, ипотеке или автокредиту, посредством платежей в рассрочку.

Во-вторых, амортизация может также относиться к практике распределения капитальных затрат, связанных с нематериальными активами, на определенный срок — обычно на срок полезного использования актива — для целей бухгалтерского учета и налогообложения.

Амортизация кредитов

Амортизация может относиться к процессу погашения долга с течением времени регулярными платежами в виде процентов и основной суммы, достаточных для полного погашения кредита до даты его погашения. Более высокий процент фиксированного ежемесячного платежа идет на проценты в начале кредита, но с каждым последующим платежом больший процент идет на основную сумму кредита.

Амортизацию можно рассчитать с помощью большинства современных финансовых калькуляторов, пакетов программ для работы с электронными таблицами (таких как Microsoft Excel) или онлайн-калькуляторов амортизации. При заключении кредитного договора кредитор может предоставить копию графика погашения (или, по крайней мере, указать срок кредита, в течение которого должны быть произведены платежи).

Бухгалтеры используют амортизацию для распределения стоимости актива на срок полезного использования этого актива.

Как рассчитать амортизацию кредитов

Формула для расчета ежемесячного основного долга по амортизированному кредиту выглядит следующим образом:

Основной платеж «=» ТМП − ( ОЛБ × Процентная ставка 12 месяцев ) где: ТМП «=» Общий ежемесячный платеж ОЛБ «=» Непогашенный остаток по кредиту \begin{aligned}&\text{Основной платеж} = \text{TMP} — \Big ( \text{OLB} \times \frac { \text{Процентная ставка} }{ \text{12 месяцев} } \Big ) \\&\textbf{где:} \\&\text{TMP} = \text{Общий ежемесячный платеж} \\&\text{OLB} = \text{Непогашенный остаток по кредиту} \\\end{выровнено}

Основной платеж = TMP − (OLB × 12 месяцевПроцентная ставка), где: TMP=общий ежемесячный платежOLB=непогашенный остаток по кредиту

Как правило, общий ежемесячный платеж указывается при получении кредита. n — 1 } \ Bigg ] \\&\textbf{где:} \\&i = \text{Ежемесячный процентный платеж} \\&n = \text{Количество платежей} \\\end{выровнено}

Общая платеж=Сумма кредита×[(1+i)n−1i×(1+i)n], где:i=Ежемесячный выплата процентовn=Количество платежей

n — 1 } \ Bigg ] \\&\textbf{где:} \\&i = \text{Ежемесячный процентный платеж} \\&n = \text{Количество платежей} \\\end{выровнено}

Общая платеж=Сумма кредита×[(1+i)n−1i×(1+i)n], где:i=Ежемесячный выплата процентовn=Количество платежей

Вам нужно будет разделить годовую процентную ставку на 12. Например, если ваша годовая процентная ставка составляет 3%, то ваша месячная процентная ставка составит 0,25% (0,03 годовой процентной ставки ÷ 12 месяцев). Вы также умножите количество лет в сроке кредита на 12. Например, четырехлетний автокредит будет состоять из 48 платежей (четыре года × 12 месяцев).

Подготовка графиков амортизации

Графики амортизации обычно имеют шесть столбцов, каждый из которых сообщает информацию заемщику и кредитору. Шесть столбцов часто располагаются так, как показано ниже:

| Период | Начальный остаток кредита | Оплата | Проценты | Директор | Остаток кредита на конец периода |

| Месяц или период | Сумма задолженности на начало месяца периода | Сумма к оплате каждый месяц (часто фиксированная сумма в течение срока кредита) | Сумма процентов, включенных в платеж (остаток кредита * 1/12 процентов) | Сумма основного долга, включенная в платеж по кредиту (Платеж — Проценты) | Сумма задолженности на конец месяца или периода (Начальный остаток по кредиту — Основная сумма) |

- Период — это время каждого платежа по кредиту, часто представляемое ежемесячно.

Однако каждая строка в амортизации представляет собой платеж, поэтому, если кредит подлежит оплате раз в две недели или раз в квартал, период будет одинаковым. Этот столбец помогает заемщику и кредитору понять, какие платежи и каким образом будут разбиты. Это может быть либо номер платежа (например, платеж 1, платеж 2 и т. д.), либо дата (например, 01.01.2023, 01.02.2023 и т. д.).

Однако каждая строка в амортизации представляет собой платеж, поэтому, если кредит подлежит оплате раз в две недели или раз в квартал, период будет одинаковым. Этот столбец помогает заемщику и кредитору понять, какие платежи и каким образом будут разбиты. Это может быть либо номер платежа (например, платеж 1, платеж 2 и т. д.), либо дата (например, 01.01.2023, 01.02.2023 и т. д.). - Остаток начального кредита представляет собой сумму долга на начало периода. Эта сумма является либо исходной суммой кредита, либо суммой, перенесенной с предыдущего месяца (конечный остаток кредита в прошлом месяце равен начальному балансу кредита в этом месяце).

- Платеж представляет собой ежемесячное обязательство, рассчитанное выше. Это часто остается постоянным в течение срока кредита. Хотя обычно вы рассчитываете сумму платежа до расчета процентов и основной суммы, платеж равен сумме основной суммы и процентов.

- Часть процентов представляет собой сумму платежа, которая применяется в качестве процентных расходов.

Это часто рассчитывается как остаток непогашенной ссуды, умноженный на процентную ставку, относящуюся к части ставки за этот период. Например, если платеж причитается ежемесячно, эта процентная ставка может быть рассчитана как 1/12 процентной ставки, умноженной на начальный остаток. Всегда помните о том, как кредитор рассчитывает, применяет и составляет вашу годовую процентную ставку, поскольку это влияет на ваш график. Поскольку непогашенный остаток кредита со временем уменьшается, каждый период следует начислять меньшие проценты.

Это часто рассчитывается как остаток непогашенной ссуды, умноженный на процентную ставку, относящуюся к части ставки за этот период. Например, если платеж причитается ежемесячно, эта процентная ставка может быть рассчитана как 1/12 процентной ставки, умноженной на начальный остаток. Всегда помните о том, как кредитор рассчитывает, применяет и составляет вашу годовую процентную ставку, поскольку это влияет на ваш график. Поскольку непогашенный остаток кредита со временем уменьшается, каждый период следует начислять меньшие проценты. - Основная часть — это просто оставшаяся сумма платежа. Это общая сумма платежа за вычетом суммы процентных расходов за этот период. Поскольку непогашенный остаток кредита со временем уменьшается, проценты будут начисляться меньше, поэтому значение этого столбца должно со временем увеличиваться.

- Конечный остаток ссуды представляет собой разницу между начальным сальдо ссуды и основной частью. Это представляет собой новый остаток долга, причитающийся на основе платежа, сделанного за новый период.

Амортизация нематериальных активов

Амортизация также может относиться к амортизации нематериальных активов. В этом случае амортизация — это процесс списания стоимости нематериального актива в течение прогнозируемого срока службы актива. Он измеряет потребление стоимости нематериального актива, такого как деловая репутация, патент, товарный знак или авторское право.

Амортизация рассчитывается аналогично амортизации, которая используется для материальных активов, таких как оборудование, здания, транспортные средства и другие активы, подверженные физическому износу, и истощения, которая используется для природных ресурсов.

Когда предприятия амортизируют расходы с течением времени, они помогают связать стоимость использования актива с доходами, которые он приносит за тот же отчетный период, в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Например, компания получает выгоду от использования долгосрочного актива в течение нескольких лет. Таким образом, он постепенно списывает расходы в течение срока полезного использования этого актива.

Таким образом, он постепенно списывает расходы в течение срока полезного использования этого актива.

Амортизация нематериальных активов также полезна при налоговом планировании. Служба внутренних доходов (IRS) позволяет налогоплательщикам вычитать определенные расходы: геологические и геофизические расходы, понесенные при разведке нефти и природного газа, средства контроля загрязнения атмосферы, премии по облигациям, исследования и разработки (НИОКР), приобретение в аренду, лесонасаждения и лесовосстановление. и нематериальные активы, такие как деловая репутация, патенты, авторские права и товарные знаки.

У Налогового управления США есть графики, определяющие общее количество лет, в течение которых материальные и нематериальные активы должны расходоваться для целей налогообложения.

Почему важна амортизация?

Амортизация важна, потому что она помогает предприятиям и инвесторам понимать и прогнозировать свои затраты с течением времени. В контексте погашения кредита графики амортизации дают ясность в отношении того, какая часть платежа по кредиту состоит из процентов по сравнению с основной суммой. Это может быть полезно для таких целей, как вычет процентных платежей для целей налогообложения. Также полезно для планирования будущего понимать, каким будет остаток долга компании в будущем после того, как серия платежей уже будет произведена.

Это может быть полезно для таких целей, как вычет процентных платежей для целей налогообложения. Также полезно для планирования будущего понимать, каким будет остаток долга компании в будущем после того, как серия платежей уже будет произведена.

Амортизация нематериальных активов важна, поскольку она может уменьшить налогооблагаемый доход предприятия и, следовательно, его налоговые обязательства, а также дать инвесторам лучшее понимание истинной прибыли компании. Нематериальные активы также имеют конечный срок полезного использования; со временем товарные знаки или патенты могут утратить свою ценность из-за устаревания. Амортизация нематериальных активов также является отражением того, как компания «израсходовала» выгоду от этих активов.

Амортизация и амортизация

Амортизация и амортизация — схожие понятия, поскольку обе пытаются отразить стоимость владения активом с течением времени. Однако основное различие между ними заключается в том, что амортизация относится к нематериальным активам, тогда как амортизация относится к материальным активам. Примеры нематериальных активов включают товарные знаки и патенты; материальные активы включают оборудование, здания, транспортные средства и другие активы, подверженные физическому износу.

Примеры нематериальных активов включают товарные знаки и патенты; материальные активы включают оборудование, здания, транспортные средства и другие активы, подверженные физическому износу.

Еще одним отличием является порядок учета, при котором различные активы сокращаются в балансе. Амортизация нематериального актива выполняется путем прямого кредитования (уменьшения) этого конкретного счета актива. В качестве альтернативы амортизация регистрируется путем кредитования счета, называемого накопленной амортизацией, контрсчета активов. Основные средства по исторической стоимости остаются в бухгалтерских книгах компании; тем не менее, компания также сообщает о сумме этого контрактива, чтобы указать чистую уменьшенную балансовую стоимость.

Последнее, расчет каждого может быть разным. Это особенно верно при сравнении амортизации с амортизацией кредита. Нематериальные активы часто амортизируются в течение срока их полезного использования с использованием линейного метода, в то время как для основных средств часто используется гораздо более широкий набор методов расчета (т. метод цифр или метод единиц продукции).

метод цифр или метод единиц продукции).

Пример амортизации

Давайте посмотрим на четырехлетний автокредит на сумму 30 000 долларов США под 3% годовых. Ежемесячный платеж составит $664,03. Это достигается следующим образом:

$ 30 , 000 × ( 0,0025 × ( 1.0025 ÷ 48 ) 1.0025 ÷ 48 − 1 ) \begin{align}&\$30,000 \times \Bigg ( \frac { 0,0025 \times (1,0025 \div 48)} }{ 1,0025 \div 48 } — 1 \Bigg ) \\\end{align}

$30 000×(1,0025÷480,0025×(1,0025÷48)−1)

В первый месяц 75 долларов США из ежемесячного платежа в размере 664,03 долларов США идут на проценты.

$ 30 , 000 остаток по кредиту × 3 % процентная ставка ÷ 12 месяцы \begin{выровнено}&\$30 000 \ \text{остаток кредита} \times 3\% \ \text{процентная ставка} \div 12 \ \text{месяцев} \\\end{выровнено} Остаток кредита в размере 30 000 долларов США × процентная ставка 3% ÷ 12 месяцев

Оставшиеся 589,03 доллара США идут на погашение основного долга.

$ 664. 03 общий ежемесячный платеж − $ 75 Выплата процентов \begin{выровнено}&\$664,03 \\text{общий ежемесячный платеж} — \$75 \\text{выплата процентов} \\ \end{выровнено}

Общий ежемесячный платеж 664,03 долл. США – выплата процентов 75 долл. США

03 общий ежемесячный платеж − $ 75 Выплата процентов \begin{выровнено}&\$664,03 \\text{общий ежемесячный платеж} — \$75 \\text{выплата процентов} \\ \end{выровнено}

Общий ежемесячный платеж 664,03 долл. США – выплата процентов 75 долл. США

Общий платеж остается неизменным каждый месяц, в то время как часть, идущая на основную сумму, увеличивается, а часть, идущая на проценты, уменьшается. В последний месяц выплачивается только 1,66 доллара в виде процентов, потому что непогашенный остаток по кредиту в этот момент очень минимален по сравнению с начальным остатком по кредиту.

| График погашения кредита | ||||

|---|---|---|---|---|

| Период | Общая сумма платежа | Начисленные проценты к уплате | Основной долг | Остаток основного долга |

| 30 000 долларов | ||||

| 1 | 664,03 $ | 75 долларов | 589,03 $ | 29 410,97 $ |

| 2 | 664,03 $ | 73,53 $ | 590,50 $ | 28 820,47 $ |

| 3 | 664,03 $ | 72,05 $ | 591,98 $ | 28 228,49 $ |

| 4 | 664,03 $ | 70,57 $ | 593,46 $ | 27 635,03 $ |

| 5 | 664,03 $ | 69,09 $ | 594,94 $ | 27 040,09 $ |

| 6 | 664,03 $ | 67,60 $ | 596,43 $ | 26 443,66 $ |

| 7 | 664,03 $ | 66,11 $ | 597,92 $ | 25 845,74 $ |

| 8 | 664,03 $ | 64,61 $ | 599,42 $ | 25 246,32 долл. США США |

| 9 | 664,03 $ | 63,12 $ | 600,91 $ | 24 645,41 $ |

| 10 | 664,03 $ | 61,61 $ | 602,42 $ | 24 042,99 $ |

| 11 | 664,03 $ | 60,11 $ | 603,92 $ | 23 439,07 $ |

| 12 | 664,03 $ | 58,60 $ | 605,43 $ | 22 833,64 $ |

| 13 | 664,03 $ | 57,08 $ | 606,95 $ | 22 226,69 $ |

| 14 | 664,03 $ | 55,57 $ | 608,46 $ | 21 618,23 $ |

| 15 | 664,03 $ | 54,05 $ | 609,98 $ | 21 008,24 $ |

| 16 | 664,03 $ | 52,52 $ | 611,51 $ | $20 396,73 |

| 17 | 664,03 $ | 50,99 $ | 613,04 $ | $19 783,69 |

| 18 | 664,03 $ | 49,46 $ | 614,57 $ | 19 169,12 $ |

| 19 | 664,03 $ | 47,92 $ | 616,11 $ | 18 553,02 $ |

| 20 | 664,03 $ | 46,38 $ | 617,65 $ | 17 935,37 $ |

| 21 | 664,03 $ | 44,84 $ | 619,19 $ | $17 316,18 |

| 22 | 664,03 $ | 43,29 $ | 620,74 $ | 16 695,44 $ |

| 23 | 664,03 $ | 41,74 $ | 622,29 $ | $16 073,15 |

| 24 | 664,03 $ | 40,18 $ | 623,85 $ | 15 449,30 $ |

| 25 | 664,03 $ | 38,62 $ | 625,41 $ | $14 823,89 |

| 26 | 664,03 $ | 37,06 $ | 626,97 $ | 14 196,92 $ |

| 27 | 664,03 $ | 35,49 $ | 628,54 $ | $13 568,38 |

| 28 | 664,03 $ | 33,92 $ | 630,11 $ | $12 938,28 |

| 29 | 664,03 $ | 32,35 $ | 631,68 $ | $12 306,59 |

| 30 | 664,03 $ | 30,77 $ | 633,26 $ | $11 673,33 |

| 31 | 664,03 $ | 29,18 $ | 634,85 $ | $11 038,48 |

| 32 | 664,03 $ | 27,60 $ | 636,43 $ | 10 402,05 $ |

| 33 | 664,03 $ | 26,01 $ | 638,02 $ | 9 764,02 $ |

| 34 | 664,03 $ | 24,41 $ | 639,62 $ | 9 124,40 $ |

| 35 | 664,03 $ | 22,81 $ | 641,22 $ | 8 483,18 $ |

| 36 | 664,03 $ | 21,21 $ | 642,82 $ | 7 840,36 $ |

| 37 | 664,03 $ | 19,60 $ | 644,43 $ | 7 195,93 $ |

| 38 | 664,03 $ | 17,99 $ | 646,04 $ | 6 549,89 $ |

| 39 | 664,03 $ | 16,37 $ | 647,66 $ | 5 902,24 $ |

| 40 | 664,03 $ | 14,76 $ | 649,27 $ | 5 252,96 $ |

| 41 | 664,03 $ | 13,13 $ | 650,90 $ | 4 602,06 $ |

| 42 | 664,03 $ | 11,51 $ | 652,52 $ | 3 949,54 $ |

| 43 | 664,03 $ | 9,87 $ | 654,16 $ | 3 295,38 $ |

| 44 | 664,03 $ | 8,24 $ | 655,79 $ | 2 639,59 $ |

| 45 | 664,03 $ | 6,60 $ | 657,43 $ | 1982,16 $ |

| 46 | 664,03 $ | 4,96 $ | 659,07 $ | 1323,09 $ |

| 47 | 664,03 $ | 3,31 $ | 660,72 $ | 662,36 $ |

| 48 | 664,03 $ | 1,66 $ | 662,36 $ | $0,00 |

Часто задаваемые вопросы

Что такое отрицательная амортизация?

Отрицательная амортизация — это когда размер долга увеличивается с каждым платежом, даже если вы платите вовремя. Происходит это потому, что проценты по кредиту больше суммы каждого платежа. Отрицательная амортизация особенно опасна для кредитных карт, процентные ставки по которым могут достигать 20% или даже 30%. Чтобы избежать больших долгов позже, важно избегать чрезмерного заимствования и выплачивать свои долги как можно быстрее.

Происходит это потому, что проценты по кредиту больше суммы каждого платежа. Отрицательная амортизация особенно опасна для кредитных карт, процентные ставки по которым могут достигать 20% или даже 30%. Чтобы избежать больших долгов позже, важно избегать чрезмерного заимствования и выплачивать свои долги как можно быстрее.

Что означает амортизация нематериальных активов?

Амортизация измеряет снижение стоимости нематериальных активов, таких как деловая репутация, товарные знаки, патенты и авторские права. Он рассчитывается аналогично амортизации материальных активов, таких как фабрики и оборудование. Когда предприятия амортизируют нематериальные активы с течением времени, они могут связать стоимость этих активов с доходом, полученным за каждый отчетный период, и вычесть затраты в течение срока службы актива.

Почему амортизация важна в бухгалтерском учете?

Амортизация помогает предприятиям и инвесторам понимать и прогнозировать свои затраты с течением времени. В контексте погашения кредита графики амортизации дают ясность в отношении того, какая часть платежа по кредиту состоит из процентов по сравнению с основной суммой. Это может быть полезно для таких целей, как вычет процентных платежей для целей налогообложения. Амортизация нематериальных активов также важна, поскольку она может уменьшить налогооблагаемый доход компании и, следовательно, ее налоговые обязательства, а также дать инвесторам лучшее понимание истинной прибыли компании.

В контексте погашения кредита графики амортизации дают ясность в отношении того, какая часть платежа по кредиту состоит из процентов по сравнению с основной суммой. Это может быть полезно для таких целей, как вычет процентных платежей для целей налогообложения. Амортизация нематериальных активов также важна, поскольку она может уменьшить налогооблагаемый доход компании и, следовательно, ее налоговые обязательства, а также дать инвесторам лучшее понимание истинной прибыли компании.

Как погасить кредит?

Ссуда амортизируется путем определения ежемесячного платежа, причитающегося в течение срока ссуды. Затем подготовьте график амортизации, в котором четко указано, какая часть ежемесячного платежа относится к процентам, а какая часть ежемесячного платежа относится к основной сумме долга.

Поскольку часть платежа теоретически будет применяться к непогашенному основному остатку, сумма процентов, выплачиваемых каждый месяц, будет уменьшаться. Поскольку ваш платеж теоретически должен оставаться одинаковым каждый месяц, большая часть вашего платежа каждый месяц будет относиться к основной сумме, таким образом, выплачивая сумму, которую вы заняли с течением времени.

Итог

Амортизация — это метод постепенного уменьшения остатка на счете с течением времени. При погашении кредита к основному долгу применяется постепенно увеличивающаяся часть ежемесячного платежа по долгу. При амортизации нематериальных активов амортизация аналогична амортизации, когда фиксированный процент от балансовой стоимости актива уменьшается каждый месяц. Этот метод используется для отражения того, как выгоды от актива получает компания с течением времени.

Статья Источники

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Бюро по защите прав потребителей.

«Что такое амортизация и как она может повлиять на мой автокредит?»

«Что такое амортизация и как она может повлиять на мой автокредит?»Налоговая служба. «Инструкции к форме 4562».

История бухгалтерского учета и терминология

Объяснение стоимости поглощения, плюсы и минусы и пример

Что такое график амортизации? Как рассчитать по формуле

Формула среднего периода сбора, как это работает, пример

Коносамент: значение, виды, пример и назначение

Что такое кассовая книга? Как работают кассовые книги, с примерами

Стоимость долга: что это значит, с формулами для ее расчета

Определение стоимости собственного капитала, формула и пример

Анализ стоимости-объема-прибыли (CVP): что это такое и формула для его расчета

Текущий счет: определение и что на него влияет

Срок погашения задолженности (DPO) определяется и как он рассчитывается

Что такое амортизация и как она рассчитывается?

Определение метода амортизации методом двойного уменьшающегося остатка (DDB) с формулой

EBITDA: значение, формула и история

Экономический объем заказа: что это значит и для кого это важно?

4 фактора производства с примерами

Финансовый год: что это такое и преимущества перед календарным годом

Как главная книга работает с двойной записью вместе с примерами

Точно в срок (JIT): определение, пример, плюсы и минусы

Чистый операционный убыток (NOL): определение и правила переноса

NRV: что такое чистая стоимость реализации и формула для ее расчета

Пункт о запрете покупок: значение, примеры и исключения

Определение эксплуатационных расходов: формула, типы и примеры из реальной жизни

Операционная прибыль: как рассчитать, что она говорит, пример

Производственные затраты: что это такое и как их рассчитать

Что такое счет-проформа? Необходимая информация и пример

Нераспределенная прибыль в бухгалтерском учете и что они могут вам сказать

Признание выручки: что это значит в бухгалтерском учете и 5 шагов

Что такое невозвратные издержки и заблуждение о невозвратных издержках?

Тройной результат

Переменная стоимость: что это такое и как ее рассчитать

Определение незавершенного производства (WIP) с примерами

Списания: понимание различных типов для экономии на налогах

Год за годом (YOY): что это значит и как это используется в финансах

Бюджетирование с нулевой базой: что это такое и как его использовать

Типы графиков платежей по срочному кредиту| Ag Decision Maker

Развитие бизнеса > Открытие бизнеса > Финансы

Многие кредиты погашаются с помощью серии платежей в течение определенного периода времени. Эти платежи обычно включают сумму процентов, начисленных на непогашенный остаток по кредиту, плюс часть непогашенного остатка по кредиту. Этот платеж части непогашенного остатка кредита называется выплатой основного долга.

Эти платежи обычно включают сумму процентов, начисленных на непогашенный остаток по кредиту, плюс часть непогашенного остатка по кредиту. Этот платеж части непогашенного остатка кредита называется выплатой основного долга.

Обычно существует два типа графиков погашения кредита — четные выплаты основной суммы и даже общие выплаты.

Равномерные выплаты основной суммы

При графике выплаты четной основной суммы размер основного платежа одинаков для каждого платежа. Он рассчитывается путем деления суммы первоначального кредита на количество платежей. Например, кредит в размере 10 000 долларов США, показанный в Таблице 1, делится на 20 периодов платежей по одному году, каждый из которых приводит к выплате основной суммы долга в размере 500 долларов США за каждый платеж по кредиту. Проценты начисляются на сумму непогашенного остатка кредита в каждый платежный период. Поскольку непогашенный остаток по кредиту уменьшается с каждым платежом основного долга, размер процентного платежа по каждому платежу по кредиту также уменьшается. Это приводит к уменьшению общей суммы платежа (основная сумма плюс проценты), как показано на рисунке 1. Как показано в таблице 1, общая сумма платежа уменьшается с 1200 долларов США (500 долларов США основной суммы и 700 долларов США процентов) в первый год до 535 долларов США (500 долларов США основной суммы и 35 долларов США процентов). ) в 20-м году. Общая сумма, выплаченная за 20-летний период, составляет 17 350 долларов США, которая состоит из кредита в размере 10 000 долларов США плюс 7 350 долларов США в виде процентов.

Это приводит к уменьшению общей суммы платежа (основная сумма плюс проценты), как показано на рисунке 1. Как показано в таблице 1, общая сумма платежа уменьшается с 1200 долларов США (500 долларов США основной суммы и 700 долларов США процентов) в первый год до 535 долларов США (500 долларов США основной суммы и 35 долларов США процентов). ) в 20-м году. Общая сумма, выплаченная за 20-летний период, составляет 17 350 долларов США, которая состоит из кредита в размере 10 000 долларов США плюс 7 350 долларов США в виде процентов.

Равномерная общая сумма платежей

График четной общей суммы платежей состоит из уменьшающихся процентных платежей и увеличивающихся основных платежей. Уменьшению размера процентного платежа соответствует увеличение размера основного платежа, так что размер общего платежа по кредиту остается постоянным в течение всего срока кредита (рисунок 2). Как показано в таблице 2, процентные платежи уменьшаются по мере уменьшения невыплаченного остатка. Оставшаяся часть платежа по кредиту является основным платежом.

Оставшаяся часть платежа по кредиту является основным платежом.

Большой невыплаченный остаток в начале срока действия кредита означает, что большая часть общей суммы платежа приходится на проценты, а основной платеж составляет лишь небольшую часть. Поскольку основной платеж в первые периоды невелик, непогашенный остаток по кредиту уменьшается медленно. Однако по мере того, как платежи продолжаются в течение срока действия кредита, невыплаченный остаток уменьшается, что приводит к меньшим процентным платежам и позволяет увеличить основной платеж. Увеличение основного платежа, в свою очередь, увеличивает скорость снижения невыплаченного остатка. Например, выплата процентов составляет 700 долларов, а выплата основной суммы — 244 доллара в течение первого года, как показано в таблице 2. Выплата процентов составляет 62 доллара, а выплата основной суммы — 882 доллара во время последнего платежа по кредиту в 20-м году. график платежей основного долга, при котором основной платеж является постоянным в течение периода погашения, а невыплаченный остаток уменьшается на одну и ту же сумму каждый период (основной платеж 500 долларов США), что приводит к фиксированному уменьшению процентного платежа каждый период на 35 долларов США (7% x 500 долларов США = 35 долларов США) . Общая сумма, выплаченная за 20-летний период, составляет 18 879 долларов США., который состоит из кредита в размере 10 000 долларов плюс 8 879 долларов в виде процентов.

Общая сумма, выплаченная за 20-летний период, составляет 18 879 долларов США., который состоит из кредита в размере 10 000 долларов плюс 8 879 долларов в виде процентов.

Невыплаченный остаток

Невыплаченный остаток кредита с использованием графика платежей с четной основной суммой уменьшается на фиксированную сумму с каждым платежом. Как показано в Таблице 1, невыплаченный остаток уменьшается на 500 долларов каждый год. Через 10 лет (в середине периода погашения) непогашенный остаток по кредиту составляет 5000 долларов (половина первоначальной суммы кредита в 10 000 долларов). Напротив, размер невыплаченного остатка при равномерном общем графике платежей медленно снижается в течение раннего срока кредита (например, 244 доллара в первый год) и быстро снижается к концу срока кредита (например, 822 доллара в год 20). Как показано в Таблице 2, непогашенный остаток в 10-м году (половина срока кредита) составляет 6630 долларов. Более половины кредита еще не погашено. Эта разница в темпах снижения невыплаченного остатка по двум графикам погашения показана на рис. 39.0003

39.0003

Поскольку непогашенный остаток по кредиту с использованием графика погашения с четным общим платежом снижается медленнее, чем график погашения с четным объемом основной суммы, общая сумма процентов, выплаченных за 20 лет, больше при графике с четным общим платежом. Например, в таблицах 1 и 2 общая сумма процентов, выплаченных в течение срока действия кредита, составляет 7 350 долларов США при использовании четного графика платежей основной суммы и 8 878 долларов США при использовании четного общего графика платежей для увеличения на 1 528 долларов США. Соответственно, общие затраты на погашение кредита больше на эту же сумму при четном общем графике платежей.

Воздушные платежи

Некоторые срочные кредиты предусматривают выплату воздушным шаром. При такой структуре оставшаяся часть кредита подлежит оплате после внесения части ежегодных платежей. В Таблице 3 показан четный общий график платежей, который амортизируется (растягивается) на сорок лет. Однако при десятом ежегодном платеже наступает срок погашения остатка кредита. Это разовый платеж в размере 10 058 долларов, который состоит из 9 400 долларов остатка по кредиту и 658 долларов годовых процентов, подлежащих уплате в десятом году, как показано в таблице.

Это разовый платеж в размере 10 058 долларов, который состоит из 9 400 долларов остатка по кредиту и 658 долларов годовых процентов, подлежащих уплате в десятом году, как показано в таблице.

Положение о баллоне может использоваться, когда предприятие имеет ограниченную платежеспособность в первые годы, но может погасить или рефинансировать кредит через несколько лет работы (в данном случае 10 лет). Продолжительность графика амортизации и сроки единовременных платежей могут быть разработаны в соответствии с конкретной ситуацией. Ссуда может амортизироваться в течение длительного периода времени (например, 40 лет в данном примере), чтобы платежи в первые годы были небольшими. В некоторых случаях досрочные платежи могут не выплачиваться, а включаться в общий платеж.

Расчет равномерного платежа по кредиту

Финансовый калькулятор или электронная таблица на персональном компьютере является полезным инструментом для расчета платежа по кредиту с использованием графика четных платежей.

- «PV» представляет собой сумму займа.

- «Ставка» или «i» представляет собой процентную ставку за период платежа.

- «N» или «Nper» представляет количество периодов оплаты.

- «PMT» представляет собой платеж по кредиту за период платежа.

Вы можете вычислить любое из четырех значений кредита выше, если вы знаете три других значения.

Вы можете рассчитать платеж по кредиту, если знаете сумму кредита, процентную ставку и срок кредита (количество периодов платежей). Например, если вы одолжите 10 000 долларов США под 7% на 20 лет, ваш годовой платеж составит 943,93 доллара США.

- Сумма займа (PV) = 10 000 долларов США

- Процентная ставка за период (ставка) = 7% в год

- Количество заимствованных периодов (Nper) = 20 лет

- Платежи по кредиту (PMT) = ?

- Платежи по кредиту (PMT) = $943,93

Вы можете рассчитать процентную ставку, если знаете сумму займа, платеж по кредиту и продолжительность кредита (количество периодов платежей). Например, если вы занимаете 10 000 долларов США на 20 лет, а платеж по кредиту составляет 943,93 доллара США, процентная ставка составляет 7%.

Например, если вы занимаете 10 000 долларов США на 20 лет, а платеж по кредиту составляет 943,93 доллара США, процентная ставка составляет 7%.

- Сумма займа (PV) 10 000 долларов США

- Платежи по кредиту (PMT) $943,93

- Количество периодов займа (Nper) = 20 лет

- Процентная ставка (Ставка) = ?

- Процентная ставка (ставка) = 7%

Вы можете рассчитать количество платежей по кредиту, если знаете сумму кредита, платеж по кредиту и процентную ставку. Например, если вы занимаете 10 000 долларов США под 7% годовых, а ваш платеж составляет 943,93 доллара США, для погашения кредита потребуется 20 лет.

- Сумма займа (PV) = 10 000 долларов США

- Процентная ставка (Ставка) = 7% в год

- Платежи по кредиту (PMT) $943,93

- Количество заимствованных периодов (Nper) = ?

- Количество заимствованных периодов (Nper) = 20 лет

Вы можете рассчитать сумму займа, если знаете платеж по кредиту, процентную ставку и продолжительность кредита (количество периодов оплаты).