Как в 1С провести анализ учета по налогу на прибыль?

Для проверки правильности составления декларации по налогу на прибыль необходимо воспользоваться отчетом Анализ состояния налогового учета по налогу на прибыль.

Для примера возьмем организацию, занимающуюся выпуском продукции и продажей товаров.

В 3 квартале организация закупила материалы, выпустила продукцию и реализовала ее покупателю.

Купила и продала товар.

А также купила чай и сахар для сотрудников и списала их на прочие расходы, не принимая в налоговом учете.

На примере рассмотрим принцип работы с отчетом.

Работать будем в программе бухгалтерия предприятия редакция 3.0

Для корректной работы отчета необходимо провести закрытие всех месяцев, входящих в период отчета.

После этого можно переходить непосредственно к анализу.

Переходим в меню Отчеты — Анализ учета по налогу на прибыль.

При открытии отчета выводится структура налоговой базы по налогу на прибыль. С ее помощью можно перейти к интересующему разделу учета.

С ее помощью можно перейти к интересующему разделу учета.

Основным принципом работы с отчетом для выявления ошибок является движение по разделам «от конца к началу».

Сначала проанализируем данные раздела «Налог» .

Если данные всех видов учета по объекту учета согласуются между собой, то выполняется правило: БУ = НУ + ПР + ВР.

Особое внимание следует уделить блокам, обведенным красной рамкой. Это сигнал о возможной ошибке в учете. Для ее выявления в отчете предусмотрена возможность навигации по графической схеме и расшифровки данных.

Перейдем внутрь блока, чтобы посмотреть из чего складываются Расходы. На схеме состава расходов видим, что есть два источника постоянных разниц и блок с возможной ошибкой.

Существуют две основным причины возникновения ошибок при анализе учета по налогу на прибыль, это ошибки в первичных документах и не корректные ручные операции.

Рассмотрим сначала блок, в котором возникают отрицательные временные разницы. Переходим внутрь блока, здесь снова отражена графическая схема, на которой показатели группируются по экономическому содержанию.

Переходим внутрь блока, здесь снова отражена графическая схема, на которой показатели группируются по экономическому содержанию.

Продолжаем переходить в блоки источники потенциальной ошибки, пока не дойдем до отчета по сводным проводкам (оборотам), сформировавшим показатели блока.

Ставим флажок «По документам», нажимаем «Сформировать» и видим первичные документы, сформировавшие показатели блока.

Так же можно воспользоваться кнопкой Еще — Сформировать только ошибки — для просмотра проводок, не прошедших контроль.

В нашем примере контроль не выполняется в регламентной операции, поскольку она была сформирована при закрытии месяца, вернемся к отчету со всеми документами и посмотрим, какие из первичных документов могли стать причиной ошибки.

Предполагаем, что за ошибку ответственна ручная операция. Сразу из отчета двойным щелчком по строке с названием документа переходим в него.

Видим, что при выполнении операции списания материалов на расходы не была указана сумма по кредиту счета 10. 01. Вносим исправления и проводим документ.

01. Вносим исправления и проводим документ.

После этого, необходимо перезакрыть месяц, в документы которого вносились изменения.

Вернуться в раздел Структура налоговой базы и снова зайти в раздел Налог.

Видим, что источник ошибки был определен нами верно.

Однако, в разделе расходов присутствуют постоянные разницы. Необходимо разобраться с причиной их возникновения.

Переходим в блок Расходы и видим, что источником постоянных разниц является блок Прочие расходы по реализации товаров, а так же блок Прочие расходы не учитываемые в НУ.

Сначала проверим прочие расходы по реализации.

Продолжаем движение по блокам источникам, до отчета о проводках.

Переформируем его, чтобы увидеть документы.

Постоянные разницы возникают при закрытии месяца.

И связано это с производством продукции.

Вернемся к структуре налоговой базы и перейдем непосредственно в раздел производство.

Сразу видим, что затраты на производство не были приняты в налоговом учете, из-за этого и возникли постоянные разницы.

Перейдем к отчету по проводкам, чтобы определить первичный документ.

Из отчета переходим к документу и на закладке Материалы, видим, что неверно указана статья затрат.

Вносим исправления. Проводим документ.

Возвращаемся к разделу Расходы, чтобы разобраться с расходами, не учитываемым в НУ. Доходим до отчета и стоим его по документам.

Определяем документ для проверки и переходим в него. Видим, что было выполнено списание Чая и сахара для сотрудников, мы не можем обосновать это списание для налогового учета и не принимаем расходы в НУ. Этот документ оформлен верно, и в исправлениях нет необходимости.

Теперь нужно перезакрыть месяц и проверить результаты расчета налога на прибыль.

Рекомендуем Вам при составлении декларации по налогу на прибыль пользоваться данным отчетом.

Налоговый учет в 1С 8.3

Уплата налогов является прямой обязанностью всех налогоплательщиков перед государством. Расчет суммы налога, подлежащего к уплате, зависит от того, какая система налогообложения применяется в организации. В данной статье мы рассмотрим расчет налога на прибыль.

Расчет суммы налога, подлежащего к уплате, зависит от того, какая система налогообложения применяется в организации. В данной статье мы рассмотрим расчет налога на прибыль.

Первым делом необходимо определить налоговую базу. Она составляет разницу между доходами и расходами организации. В данном случае в расчете можно использовать не все виды доходов и расходов. Некоторые из них попросту не облагаются налогом.

Касательно бухгалтерского учета в программе 1С существует равенство:

БУ = НУ + ПР + ВР

В данном случае под БУ подразумевается сумма по бухучету, которая состоит из части, отраженной по налоговому учету, а так же постоянной и временной разниц. Такая ситуация возникает из-за того, что не все суммы подлежат отражению в налоговом учете. Получается, что в бухгалтерском учете какая-то сумма может быть больше, чем в НУ. В результате возникают постоянные и временные разницы.

Содержание

- Предварительная настройка программы

- Налоговый учет в 1С

- Анализ состояния НУ по налогу на прибыль

Предварительная настройка программы

Для расчета налога на прибыль организации применяют особое положение бухучета – ПБУ 18/02. Несмотря на всю кажущуюся сложность, именно он позволяет учитывать разницы между бухучетом и налоговым учетом.

Несмотря на всю кажущуюся сложность, именно он позволяет учитывать разницы между бухучетом и налоговым учетом.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

На практике достаточно часто встречается, когда одна сумма в бухучете отразилась полностью, а в налоговый пошла лишь часть, либо вообще ничего. Для связки НУ и БУ и существует данное положение.

Программа 1С:Бухгалтерия поддерживает применение ПБУ 18/02. Включить его использование можно непосредственно в учетной политике вашей организации, как изображено на рисунке ниже.

С пользовательской точки зрения в плане ввода информации ничего не изменяется. Бухгалтеру не придутся дополнительно вносить какие-либо данные. Достаточно правильно настроить программу.

С точки зрения отчетности и внутренних расчетов изменения уже будут существеннее. В таком случае отчетность, например, оборотка, будет содержать детальную информацию о формировании налоговой базы. К ней относятся, например, данные по расчету налога на прибыль (68.04.02), 77 счет и т. д.

В таком случае отчетность, например, оборотка, будет содержать детальную информацию о формировании налоговой базы. К ней относятся, например, данные по расчету налога на прибыль (68.04.02), 77 счет и т. д.

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Если вам необходимо рассчитывать налог на прибыль, настоятельно рекомендуется уточнить в программе, что ПБУ 18 будет применяться.

Налоговый учет в 1С

Как было сказано ранее, не все доходы и расходы должны учитываться при расчете налога на прибыль. Эта информация указывается в плане счетов. На рисунке ниже видно, что у счета 90.04 не стоит флажка в колонке НУ, а у 90.07.1 флаг установлен.

В таком случае, если движение будет осуществлено на ДТ 90.04, в налоговом учете по дебету будет числиться ноль. Если счет кредита будет с установленным флагом НУ, то его сумма будет отражена в налоговом учете по кредиту соответственно.

Таким образом, как по дебету, так и по кредиту в налоговом учете суммы могут различаться, могут быть одинаковыми. Так же часто встречаются случаи, когда некая сумма не отражена в налоговом учете вообще.

На рисунке ниже видно, что суммы во всех трех движениях отражены как по дебету, так и по кредиту. Это следует из того, что в счетах 90.08.1 и 26 установлены флаги отражения в налоговом учете.

Обратите внимание, что на рисунке выше кроме полей НУ так же присутствуют поля ПР и ВР. Об этих ризницах и велась речь ранее. Сумма всех строк одного движения (НУ, ПР, ВР) должна совпадать с суммой по бухучету, которая отражена в колонке «Сумма».

Сам расчет налога на прибыль можно произвести автоматически при помощи обработки закрытия месяца, которая находится в разделе «Операции». Расчет производится одноименной регламентной операцией, расположенной в четвертом разделе.

Анализ состояния НУ по налогу на прибыль

Конечно же, большинство расчетов, влияющих на правильность вычисления налога на прибыль производятся программой автоматически, но бывают случаи ошибочных ситуаций. Разобраться с ними поможет специальный отчет, производящий анализ учета.

Разобраться с ними поможет специальный отчет, производящий анализ учета.

На главной форме отчета указывается период, за который мы хотим проанализировать данные и организацию. В схеме отчета показаны различные разделы, в которых сгруппированы данные. Перейти в любой из них можно нажав левой кнопкой мыши.

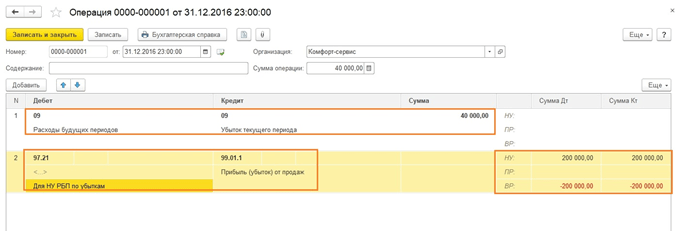

На рисунке ниже показано, что мы зашли в раздел «Расходы по обычным видам деятельности». Блок с амортизацией выделился красным, что означает невыполнение правила БУ = НУ + ПР + ВР.

Перейдя в подраздел с амортизацией, нами был получен отчет, в котором показано, в каком документе и на какую сумму произошла ошибка в равенстве.

Обратите внимание на галку в надстройке «По документам». Именно она позволяет видеть в отчете ссылки на документы, в которых программа нашла ошибочные данные.

ZEVA, Inc :: Рабочие станции DecryptNaBox

Защищено безопасными/многоцелевыми расширениями почты Интернета (S/MIME), Pretty Good Privacy (PGP) или службами управления правами Windows (RMS).

Заказать демо

Платформа состоит из нескольких компонентов и инструментов, которые можно настраивать и администрировать с помощью пакета управления Zeva. Технологическая платформа также может интегрироваться с существующей инфраструктурой открытых ключей (PKI) для безопасных автоматизированных операций.

Расшифровывает распространенные форматы сообщений

Язык гипертекстовой разметки (HTML)

Расширенный текстовый формат (RTF)

Многоцелевые расширения почты Интернета (MIME)

Составной/смешанный EMLS

Транспортно-нейтральный инкапсулированный формат (TNEF)

Поддерживает несколько источников сообщений

Личная таблица хранения (PST)

Файлы ZIP, содержащие файлы PST

Сообщения (MSG)

Файлы электронной почты (EML), а также любые вложенные подпапки

Сообщения, размещенные в Veritas Enterprise Vault

Совместимость с распространенными операционными системами и серверами

32-разрядная и 64-разрядная операционная система Microsoft Windows, включая Windows 7, 8, 8. 1 и 10

1 и 10

Windows Server 2008, 2012 и 2016

Microsoft Exchange Server 2007, 2010, 2013, 2016 и Exchange Online

Воспользуйтесь преимуществами наших настраиваемых и разнообразных моделей лицензирования.

DataDecrypt Lite для обнаружения электронных данных

DataDecrypt Professional

DataDecrypt для миграции

Заказать демо

DataDecrypt Lite для

eDiscovery (SecTool)

DataDecrypt Lite for eDiscovery — это версия для рабочих станций, которая лицензируется на основе годовой подписки и требует активации на уровне рабочей станции. После активации пользователи могут неограниченно использовать продукт с указанной рабочей станции.

Заинтересованные лица могут загрузить бесплатную пробную версию, поддерживающую расшифровку до 20 сообщений в течение 7 дней.

Получить бесплатную пробную версию

DataDecrypt

Профессиональный

DataDecrypt Professional использует тот же пользовательский интерфейс, что и DataDecrypt Lite, но лицензируется на основе указанного домена электронной почты. Предоставленный файл лицензии не требует активации и может быть установлен без ограничений. Однако система будет расшифровывать только электронные письма, зашифрованные с помощью сертификатов, принадлежащих включенному домену.

Предоставленный файл лицензии не требует активации и может быть установлен без ограничений. Однако система будет расшифровывать только электронные письма, зашифрованные с помощью сертификатов, принадлежащих включенному домену.

Zeva предлагает варианты как годовой подписки, так и бессрочной лицензии для DataDecrypt Professional. Оба модуля лицензирования являются многоуровневыми. Чтобы узнать о DataDecrypt Professional или запросить расценки, свяжитесь с Zeva Inc., сообщив домен(ы) для лицензирования, а также общее количество пользователей электронной почты в домене(ах).

Получить предложение

DataDecrypt

для миграции

DataDecrypt for Migration — это специальный выпуск DataDecrypt Professional, доступный для организаций, занимающихся проектами миграции PKI или слияниями и поглощениями. Файл лицензии в этом выпуске такой же, как и в DataDecrypt Professional, который включает домены электронной почты, но цена зависит от количества переносимых почтовых ящиков.

Чтобы получить информацию о DataDecrypt for Migration или запросить расценки, свяжитесь с Zeva и сообщите домены, подлежащие лицензированию, и общее количество переносимых почтовых ящиков.

Получить предложение

Zeva, Inc. установила прочные отношения с другими передовыми технологиями компании, чтобы вместе раздвинуть границы ИТ.

Мы в Zeva, Inc. считаем, что сотрудничество способствует инновациям. Ни одна организация не может справиться со всеми проблемы, с которыми мы сталкиваемся в одиночку. Когда отраслевые эксперты объединяются для решения этих проблем, в результате решения больше, чем сумма их частей. С этой целью мы установили долгосрочные партнерские отношения с следующие технологические лидеры, чтобы помочь разработать решения завтрашнего дня.

В течение последних 17 лет Zeva обслуживает клиентов из Федерального,

Коммерческие и некоммерческие рынки по всему миру. Вот некоторые из наших многочисленных долгосрочных партнерских отношений

и рекомендуемые учетные записи, которые доверяют нашим решениям.

Откройте для себя все умные способы, которыми бесплатные продукты Zeva Inc. могут помочь вам безопасно и эффективно автоматизировать рутинные задачи по обеспечению безопасности. Изучите наш каталог бесплатных инструментов ниже, чтобы найти то, что подходит для вашей организации. Затем свяжитесь с нами, чтобы запросить бесплатную загрузку каждого решения, которое вам нужно.

Получите БЕСПЛАТНЫЙ продукт

Воспользуйтесь возможностью попробовать некоторые из наших продуктов абсолютно бесплатно, без необходимости вводить данные карты… Просто заполните короткую форму, и все готово.

Тематические исследования

Включение сквозного соединения Шифрование электронной почты Коммуникации в рамках модели нулевого доверия в крупном федеральном правительстве Отдел

Достижение NARA Capstone Соблюдение транзитной электронной почты Расшифровка

Создание пользовательского входящего и Расшифровка исходящей электронной почты Решение для федерального поставщика общих служб

Как Zeva Inc.

Автоматизация локального кода Подписание на видном месте Подрядчик по аэрокосмической и оборонной промышленности для предотвращения атак нулевого дня

Расшифровка речи генерального директора дает представление о

изображение: Расшифровка CEO-Speak, опубликованная Rotman-UTP Publishing, издательством University of Toronto Press, демонстрирует, как мониторинг языка генеральных директоров может дать ценную информацию о политике, стратегии и этике компании; и как это может указывать на приоритеты, ценности и личность генерального директора. посмотреть больше

Кредит: University of Toronto Press

Торонто. Слова бизнес-лидеров имеют значение. Они могут стимулировать действия, улучшать брендинг, делиться знаниями, передавать ценности и влиять на социальное и культурное поведение.

Новая книга, Decoding CEO-Speak , , критикует публичный язык влиятельного класса людей — генеральных директоров крупных компаний. Интерес к поведению и мышлению генеральных директоров не ограничивается только непосредственными заинтересованными сторонами их корпорации: общественность все больше интересует, как генеральные директора относятся к текущим вопросам и дискуссиям в обществе.

Посредством анализа примеров таких компаний, как News Corporation, BP, Wells Fargo, Satyam, Uber, Canadian National Railway, Tesla и Boeing, авторы Рассел Крейг и Джоэл Амерник иллюстрируют способы извлечения смысла или расшифровки письменных слов генерального директора и выступления. Они критически изучают различные публичные СМИ, включая социальные сети, показания и выступления руководителей крупных компаний.

Decoding CEO-Speak , опубликованный Rotman-UTP Publishing, издательством University of Toronto Press, демонстрирует, как мониторинг языка генеральных директоров может дать ценную информацию о политике, стратегии и этике компании; и как это может указывать на приоритеты, ценности и личность генерального директора. Книга понравится генеральным директорам, старшим менеджерам, консультантам по связям с общественностью и СМИ, а также преподавателям бизнеса, студентам и корпоративным заинтересованным лицам, которые хотят найти в словах лидеров скрытое значение.

Книга понравится генеральным директорам, старшим менеджерам, консультантам по связям с общественностью и СМИ, а также преподавателям бизнеса, студентам и корпоративным заинтересованным лицам, которые хотят найти в словах лидеров скрытое значение.

Рассел Крейг — профессор бухгалтерского учета в бизнес-школе Даремского университета. Его основные исследовательские интересы включают финансовую отчетность, историю бухгалтерского учета, исследовательскую этику и дискурс ответственности руководителей. Основная цель его исследования — разоблачить безрассудство безоговорочного принятия нарративных заявлений об ответственности генеральных директоров.

Джоэл Амерник — профессор бухгалтерского учета в Школе менеджмента Ротмана Университета Торонто и бывший редактор журнала Canadian Accounting Perspectives. Он является автором и соавтором нескольких книг и многочисленных научных и практических статей. Его основные исследовательские интересы включают язык подотчетности корпоративного лидерства, финансовую отчетность, управленческий контроль и управленческое образование.

Школа Ротмана проведет онлайн-презентацию книги 21 сентября 2021 года. Декодирование CEO-Speak особенно полезно для политиков, сотрудников, инвесторов, профсоюзов, ученых, студентов, журналистов и других лиц, пытающихся расшифровать то, что говорят мастера современного мира, и также то, что они предпочли бы не говорить». — Прем Сикка, член Палаты лордов Великобритании и почетный профессор бухгалтерского учета Университета Эссекса и Университета Шеффилда

«Ясное, убедительное и занимательное изложение двух авторитетов мирового уровня по этому вопросу. Рассел Крейг и Джоэл Амерник обеспечить современный оттенок с эпилогом о пандемии. Эта научная работа собирает обширную литературу, советы по методу и иллюстративные образцы речи генерального директора. Она должна стать эталоном для текстов по этому вопросу ». — Ниам Бреннан, Майкл МакКормак Профессор менеджмента Дублинского университетского колледжа и основатель/научный директор Центра корпоративного управления UCD

«Рассел Крейг и Джоэл Амерник написали книгу о лидерстве для нашего времени. Лидеры через силу слов с прицелом на подотчетность. Послание Decoding CEO — Speak заключается в том, что общение имеет значение. Язык имеет значение. Тон имеет значение. Какое освежающее и провокационное сообщение для противодействия сегодняшнему лидерству пост-правды, где слова кажутся потерять свою валюту. Эта книга обязательна к прочтению всеми, кто изучает лидерство и общение, как практиками, так и учеными». — Гейл Т. Фэйрхерст, заслуженный профессор-исследователь Университета Цинциннати

Лидеры через силу слов с прицелом на подотчетность. Послание Decoding CEO — Speak заключается в том, что общение имеет значение. Язык имеет значение. Тон имеет значение. Какое освежающее и провокационное сообщение для противодействия сегодняшнему лидерству пост-правды, где слова кажутся потерять свою валюту. Эта книга обязательна к прочтению всеми, кто изучает лидерство и общение, как практиками, так и учеными». — Гейл Т. Фэйрхерст, заслуженный профессор-исследователь Университета Цинциннати

Объединяя высокоэффективные исследования преподавателей и передовые идеи на одной поисковой платформе, новый Rotman Insights Hub предлагает статьи, подкасты, мнения, книги и видео, представляющие последние в управленческом мышлении и предоставлении информации о ключевых проблемах, стоящих перед бизнесом и обществом. Посетите www.rotman.utoronto.ca/insightshub.

Школа менеджмента Ротмана является частью Университета Торонто, глобального центра исследований и передового опыта в области обучения в самом сердце коммерческой столицы Канады.