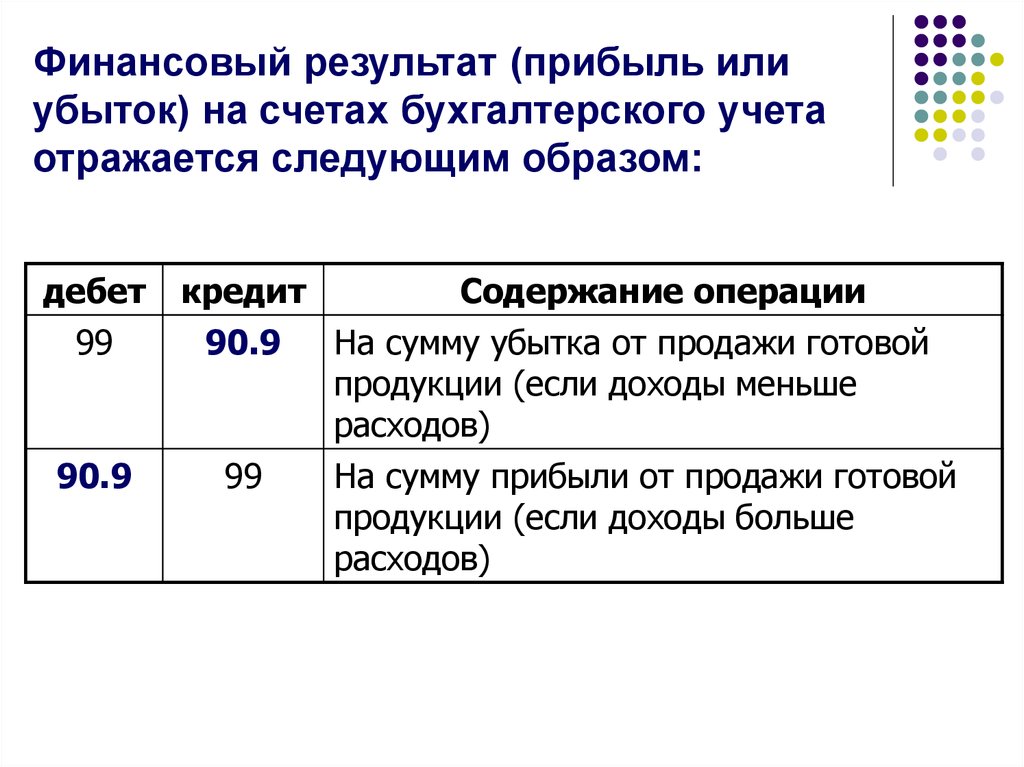

Расчет налога на прибыль. Перенос убытков на будущее

Начиная с 2007 г. убытки прошлых лет могут уменьшать налоговую базу текущего налогового периода без ограничений. Налогоплательщик вправе осуществлять перенос убытка на будущее в течении десяти лет, следующих за налоговым периодом, в котором был получен убыток.

Каким же образом эти операции отражаются в программе 1С:Бухгалтерия 8?

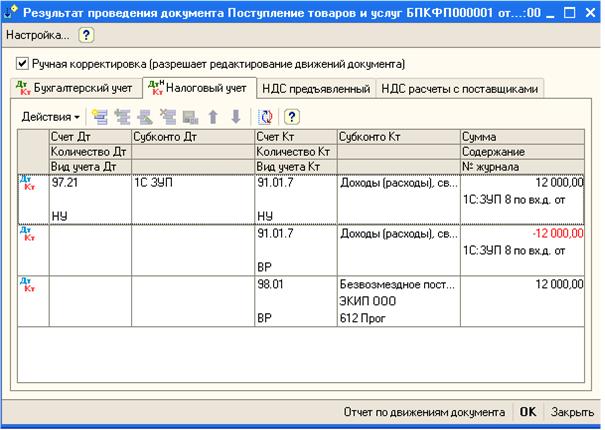

Текущий налог на прибыль автоматически рассчитывается в программе документом «Закрытие месяца». Для расчета налога используется счет 68.04.2 «Налог на прибыль — Расчет налога на прибыль». Если в текущем периоде получен бухгалтерский убыток, то в соответствии с ПБУ 18/02, документ Закрытие месяца формирует условный расход по налогу на прибыль, который уменьшает текущий налог (дебет 68.04.2 – кредит 99.02.2). В соответствии с НК РФ, если по итогам налогового периода получен убыток, то налоговая база равняется 0. Поэтому документ Закрытие месяца, чтобы привести налог на прибыль к нулю (сч.

Следует заметить, что движения по счету 09 с аналитикой «Убыток текущего периода» в течении года могут быть как по дебету, так и по кредиту, т.к. финансовый результат рассчитывается по итогам налогового периода, т.е. года. Таким образом, может возникнуть ситуация, когда по итогам одного месяца возникает убыток и начисляется ОНА по дебету счета 09 (Убыток текущего периода), а в следующем месяце возникает прибыль и сформированный ранее ОНА погашается по кредиту счета 09. Итак, если получен убыток по результата налогового периода, то на конец года на счете 09 «Отложенные налоговые активы» по аналитике «Убыток текущего периода» есть дебетовое сальдо, равное налоговому убытку, умноженному на ставку налога на прибыль.

Отложенный налоговый актив с аналитикой «Убыток текущего периода» будет погашаться в следующем году в программе 1С Бухгалтерия 8 независимо от желания бухгалтера.

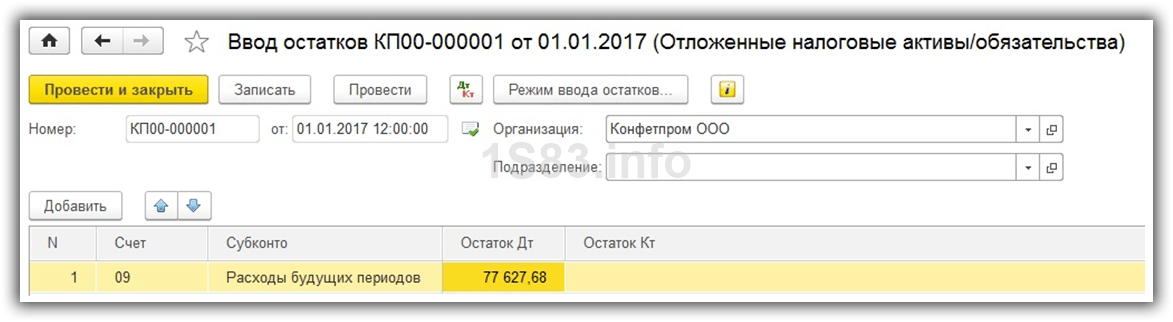

Убытки прошлых периодов отражаются в Приложении 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» к листу №02 «Расчет налога на прибыль организаций» Декларации по налогу на прибыль. Причем, в соответствии с Инструкцией по заполнению Декларации, это Приложение заполняется только в первом отчетном и налоговом периодах. Для формирования данного Приложения используется специальный счет налогового учета 97.11 «Расходы будущих периодов — Убытки прошлых лет». Необходимо по дебету данного счета сделать запись на сумму убытка и заполнить аналитику — элемент справочника Расходы будущих периодов.

Справочник заполняется следующим образом:

- Наименование – Убыток ____ года (наименование может быть произвольным).

- Вид РБП – Прочие

- Способ признания расходов – В особом порядке (бухгалтер самостоятельно примет решение – когда и сколько убытка прошлых периодов пойдет на уменьшение налоговой базы текущего налогового периода)

- Сумма – _______ (сумма убытка для Приложения 4 к Листу №2 Декларации)

- Начало списания – 1 января года, следующего после года получения убытка (по этой дате в Приложении 4 к Листу №02 Декларации определяется год убытка: год начала списания минус 1).

Если организация использует ПБУ 18/02, необходимо не забыть сделать также запись по дебету счета 97.11 по виду учета ВР (временные разницы) на суму убытка со знаком минус.

В бухгалтерском учете никаких переносимых убытков прошлых периодов не существует. Поэтому операция по счету 97.11 отражается только в налоговом учете. Дт 97 НУ сумма убытка с плюсом, Дт 97 ВР сумма убытка с минусом.

Если по итогам следующего года организация получит прибыль, то можно убытки прошлых периодов или их часть перенести в текущий налоговый период и тем самым уменьшить налоговую базу текущего периода.

Эта операция проводится автоматически документом «Закрытие месяца», флаг «Списание убытков прошлых лет». Программа спишет с кредита счета 97.11 НУ в дебет счета 99.01 сумму убытков прошлых лет по соответствующей аналитике. Аналогичная проводка будет создана по виду учета ВР, но на отрицательную сумму.

При проведении регламентной операции «Отложенные налоговые активы и обязательства» в документе «Закрытие месяца» облагаемая база по налгу на прибыль будет уменьшена за счет списания ОНА со счета 09 (Дт 68.04.2 – Кт 09 / Расходы будущих периодов.

Для проверки корректности работы ПБУ 18/02 можно сделать Оборотно-сальдовую ведомость по счету 68.04.1 «Налог на прибыль – Расчеты с бюджетом» за проверяемый год. Налог на прибыль в декларации (строка 180 Листа №02 ) должен соответствовать текущему налогу на прибыль, рассчитанному ПБУ 18/2.

Реформация баланса с убытком в 1С 8 – Учет без забот

- Опубликовано 27.

11.2018 12:02

11.2018 12:02 - Автор: Administrator

- Просмотров: 17129

В одной из прошлых статей мы разбирали процедуру реформации баланса на примере организации, получившей по итогам года прибыль (Реформация баланса с прибылью в 1С: Бухгалтерии предприятия 8). Но в деловой практике бывают обстоятельства, когда вложения оказываются больше, чем доходы. Зачастую такие ситуации встречаются при старте бизнеса, на подготовительном этапе строительства или производства. За вычетом исключений, установленных статьей 283 НК РФ, организация вправе перенести убыток на будущее на неограниченное количество последующих налоговых периодов. Такое правило установлено с 1 января 2017 г.

Перенос убытков на будущее можно начинать в первом же отчетном периоде, не дожидаясь окончания года. Если убытки понесены более, чем в одном налоговом периоде, то их погашение производится в порядке той очередности, в которой они понесены.

Важное ограничение №1:

Такое действие можно совершить только в пределах суммы налогооблагаемой прибыли т. к. отрицательная разница между доходами и расходами не допускается. Иными словами, перенести можно часть убытка, которая меньше или равна налогооблагаемой прибыли.

к. отрицательная разница между доходами и расходами не допускается. Иными словами, перенести можно часть убытка, которая меньше или равна налогооблагаемой прибыли.

Важное ограничение №2:

На период 2017-2020 гг. уменьшение налогооблагаемой базы по налогу на прибыль на сумму ранее полученных убытков возможно только на 50%. Иными словами, до нуля в этот период уменьшить налог на прибыль не получится.

Важное ограничение №3:

Организации, применяющие УСН с объектом «Доходы минус расходы», могут уменьшить налогооблагаемую базу только по итогам налогового периода в течение последующих 10 лет. При этом убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет. Учитывается только убыток, понесенный в период применения УСН с объектом «Доходы минус расходы» (п.7 статьи 346.18 НК РФ).

Как это работает в 1С: Бухгалтерии предприятия 8 редакции 3. 0

0

«Операции» — «Закрытие месяца (декабрь)» — «Расчет налога на прибыль»: определяем сумму убытка по итогам налогового периода.

Формируем ручную операцию: перенос убытка текущего года в расходы будущих периодов.

Вторая проводка – это формирование суммы отложенного налогового актива. Если организация не применяет ПБУ 18/02 – она не нужна. Приводим ее здесь для понимания сути ПБУ 18/02 (подробнее о применении данного ПБУ в статье Основы ведения учета с применением ПБУ 18/02 в 1С: Бухгалтерии предприятия 8).

На счете 09 «Отложенные налоговые активы» вид активов «Убыток текущего года» закроется и будет перенесен в вид активов «Расходы будущих периодов» этого же счета.

Проводим реформацию баланса на примере организации, применяющей ПБУ 18/02.

Как видно из проводок реформации, сумма убытка в бухгалтерском учете перенесена за вычетом суммы отложенного налогового актива (20% от суммы убытка текущего года).

Далее отражено формирование чистой прибыли компании с учетом убытка текущего года.

Расчет налога на прибыль после реформации баланса с переносом убытка на будущее выглядит так:

Теперь проведем реформацию баланса на примере организации, не применяющей ПБУ 18/02.

Вся сумма непокрытого убытка переносится на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Завершающая операция текущего года проведена. Уже в новом году происходит распределение прибыли собственниками бизнеса или принимаются иные управленческие решения.

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Определение закрытия записи

По

Даниэль Либерто

Полная биография

Даниэль Либерто — журналист с более чем 10-летним опытом работы в таких изданиях, как Financial Times, The Independent и Investors Chronicle. Он получил степень магистра журналистики в Лондонском колледже коммуникаций. Даниэль является экспертом в области корпоративных финансов и инвестиций в акционерный капитал, а также в производстве подкастов и видео.

Он получил степень магистра журналистики в Лондонском колледже коммуникаций. Даниэль является экспертом в области корпоративных финансов и инвестиций в акционерный капитал, а также в производстве подкастов и видео.

Узнайте о нашем редакционная политика

Обновлено 19 ноября 2020 г.

Рассмотрено

Джанет Берри-Джонсон

Рассмотрено Джанет Берри-Джонсон

Полная биография

Джанет Берри-Джонсон — дипломированный бухгалтер с 10-летним опытом работы в сфере государственного бухгалтерского учета. Она пишет о подоходном налоге и бухгалтерском учете малого бизнеса.

Узнайте о нашем Совет по финансовому обзору

Сяоцзе Лю

Что такое заключительная запись?

Заключительная запись – это запись в журнале, сделанная в конце отчетных периодов, которая включает в себя сдвиг данные с временных счетов в отчете о прибылях и убытках на постоянные счета в балансе. Временные счета включают доходы, расходы и дивиденды, и эти счета должны быть закрыты в конце отчетного года.

Временные счета включают доходы, расходы и дивиденды, и эти счета должны быть закрыты в конце отчетного года.

Основные выводы:

- Заключительная запись — это запись в журнале, сделанная в конце отчетного периода.

- Он включает перенос данных с временных счетов в отчете о прибылях и убытках на постоянные счета в балансе.

- Все остатки в отчете о прибылях и убытках в конечном итоге переводятся в состав нераспределенной прибыли.

Как сделать заключительную запись

Понимание заключительных записей

Целью заключительной записи является обнуление временных остатков на счетах в главной книге, системе учета финансовых данных компании.

Временные счета используются для записи бухгалтерской деятельности в течение определенного периода. Все счета доходов и расходов должны заканчиваться нулевым сальдо, поскольку они отражаются в определенные периоды и не переносятся на будущее. Например, доход в размере 100 долларов США в этом году не считается доходом в размере 100 долларов США в следующем году, даже если компания сохранила средства для использования в течение следующих 12 месяцев.

Постоянные учетные записи, с другой стороны, отслеживают действия, выходящие за пределы текущего отчетного периода. Они размещаются в балансе, разделе финансовой отчетности, который дает инвесторам представление о стоимости компании, включая ее активы и обязательства.

Любой счет, указанный в балансовом отчете, за исключением выплаченных дивидендов, является постоянным счетом. В балансовом отчете 75 долларов наличных денег, хранящихся сегодня, по-прежнему оцениваются в 75 долларов в следующем году, даже если они не будут потрачены.

В рамках процесса закрытия чистая прибыль (NI) перемещается в нераспределенную прибыль в балансе. Предполагается, что весь доход компании за один год удерживается для будущего использования. Любые средства, которые не удерживаются, несут расходы, которые уменьшают NI. Одним из таких расходов, который определяется в конце года, являются дивиденды. Последняя заключительная запись уменьшает оставшуюся сумму на сумму, выплаченную инвесторам.

Сводный счет доходов

Временные остатки на счетах могут быть либо перенесены непосредственно на счет нераспределенной прибыли, либо на промежуточный счет, известный как счет сводки доходов заранее.

Сводка доходов — это холдинговый счет, используемый для агрегирования всех счетов доходов, кроме расходов на дивиденды. Сводка доходов не указывается ни в каких финансовых отчетах, потому что она используется только в процессе закрытия, а в конце процесса закрытия баланс счета равен нулю.

Сводка доходов эффективно собирает чистую прибыль за период и распределяет сумму, подлежащую сохранению, в нераспределенную прибыль. Остатки с временных счетов сначала переводятся в сводной счет доходов, чтобы бухгалтеры могли следить за ними.

Запись заключительной записи

Существует установленная последовательность записей в журнале, охватывающая всю процедуру закрытия:

- Сначала все счета доходов переводятся в сводку доходов. Это делается с помощью записи в журнале, в которой дебетуются все счета доходов и кредитуется сводка доходов.

- Далее тот же процесс выполняется для расходов. Все расходы закрываются путем кредитования счетов расходов и дебетования сводки доходов.

- В-третьих, итоговый счет доходов закрывается и кредитуется на нераспределенную прибыль.

- Наконец, если дивиденды были выплачены, остаток переносится со счета дивидендов на нераспределенную прибыль.

Важно

Современное бухгалтерское программное обеспечение автоматически создает заключительные проводки.

Особые указания

Если доходы компании превышают ее расходы, заключительная запись влечет за собой дебетование сводки доходов и кредитование нераспределенной прибыли. В случае убытка за период необходимо кредитовать итоговый счет доходов, а нераспределенную прибыль уменьшать по дебету.

Наконец, дивиденды замыкаются непосредственно на нераспределенную прибыль. Счет нераспределенной прибыли уменьшается на сумму, выплаченную в виде дивидендов, по дебету, а расходы по дивидендам кредитуются.

1.15 Закрытие проводок – финансовый и управленческий учет

Перейти к содержимому

В этом сегменте мы завершаем последние шаги (шаги 8 и 9) цикла учета, процесс закрытия. Вы заметите, что мы не охватываем шаг 10, изменяя местами записи. Это необязательный шаг в бухгалтерском цикле, о котором вы узнаете в будущих курсах.

Рисунок 1.25 Заключительные записи © Университет Райса OpenStax CC BY-NC-SA (Attribution NonCommercial ShareAlike) лицензия Подробное описаниеНаше обсуждение начинается с ведения журнала и размещения заключительных записей (рис. 1.26). Эти опубликованные записи затем преобразуются в пробный баланс после закрытия, который является пробным балансом, который подготавливается после того, как все заключительные записи были зарегистрированы.

Рисунок 1.26 Заключительные шаги цикла учета . © Университет Райса OpenStax CC BY-NC-SA (Attribution NonCommercial ShareAlike)Введение в заключительные записи

Компании обязаны закрывать свои бухгалтерские книги в конце каждого финансового года, чтобы они могли подготовить свои годовые финансовые отчеты и налоговые декларации. Тем не менее, большинство компаний готовят ежемесячные финансовые отчеты и ежегодно закрывают свои бухгалтерские книги, поэтому они имеют четкое представление о результатах деятельности компании в течение года и предоставляют пользователям своевременную информацию для принятия решений.

Тем не менее, большинство компаний готовят ежемесячные финансовые отчеты и ежегодно закрывают свои бухгалтерские книги, поэтому они имеют четкое представление о результатах деятельности компании в течение года и предоставляют пользователям своевременную информацию для принятия решений.

Заключительные записи подготавливают компанию к следующему отчетному периоду путем выравнивания любых непогашенных остатков на определенных счетах, которые не должны переноситься на следующий период. Закрытие или очистка баланса означает возврат аккаунта к нулевому балансу. Наличие нулевого баланса на этих счетах важно, чтобы компания могла сравнивать результаты за разные периоды, особенно с доходом. Это также помогает компании вести тщательный учет остатков на счетах, влияющих на нераспределенную прибыль. Счета доходов, расходов и дивидендов влияют на нераспределенную прибыль и закрываются, чтобы они могли накапливать новые остатки в следующем периоде, что является применением допущения периода времени.

Чтобы еще больше прояснить эту концепцию, балансы закрываются, чтобы гарантировать, что все доходы и расходы зарегистрированы в надлежащем периоде, а затем начинаются со следующего периода. Счета доходов и расходов должны начинаться с нуля каждый период, потому что мы измеряем, сколько доходов и расходов понесено в течение периода. Однако остатки денежных средств, а также другие балансовые счета переносятся с конца текущего периода на начало следующего периода.

Например, баланс складского счета магазина составляет 100 000 долларов США. Если магазин закрылся в 23:59. 31 января 2019 г., то остаток запасов при повторном открытии в 00:01 1 февраля 2019 г. по-прежнему будет составлять 100 000 долларов США. Балансовые счета, такие как запасы, будут перенесены на следующий период, в данном случае на февраль 2019 года.

Счета, которые должны начинаться с чистого баланса или нулевого баланса в следующем отчетном периоде, включают выручку, доход и любые дивиденды с января 2019 г. . Чтобы определить доход (прибыль или убыток) за январь, магазину необходимо закрыть информацию о прибылях и убытках за январь 2019 года. Обнуление января 2019 года позволит магазину рассчитать доход (прибыль или убыток) за следующий месяц ( февраль 2019 г.), вместо того, чтобы объединить его с доходом за январь и, таким образом, предоставить недостоверную информацию только за февраль.

. Чтобы определить доход (прибыль или убыток) за январь, магазину необходимо закрыть информацию о прибылях и убытках за январь 2019 года. Обнуление января 2019 года позволит магазину рассчитать доход (прибыль или убыток) за следующий месяц ( февраль 2019 г.), вместо того, чтобы объединить его с доходом за январь и, таким образом, предоставить недостоверную информацию только за февраль.

Однако, если бы компания также хотела хранить информацию с начала года от месяца к месяцу, можно было бы вести отдельный набор записей по мере продвижения компании в оставшиеся месяцы года. Для наших целей предположим, что мы закрываем книги в конце каждого месяца, если не указано иное.

Давайте рассмотрим еще один пример, чтобы проиллюстрировать это. Предположим, вы владеете небольшим бизнесом по ландшафтному дизайну. Сейчас конец года, 31 декабря 2018 года, и вы просматриваете свои финансовые показатели за весь год. Вы видите, что в этом году вы заработали 120 000 долларов дохода, а расходы на аренду, электричество, кабельное телевидение, интернет, газ и продукты питания составили 70 000 долларов.

Вы также просматриваете следующую информацию:

На следующий день, 1 января 2019 года, вы собираетесь на работу, но перед тем, как отправиться в офис, вы решаете пересмотреть свои финансовые показатели за 2019 год.. Каков ваш годовой доход? До сих пор вы вообще не работали в текущем году. Каковы ваши общие расходы на аренду, электричество, кабельное и интернет, газ и продукты питания в текущем году? Вы также не понесли никаких расходов на аренду, электричество, кабельное телевидение, интернет, газ или продукты питания. Это означает, что текущий остаток по этим счетам равен нулю, поскольку они были закрыты 31 декабря 2018 года для завершения годового отчетного периода.

Далее вы просматриваете свои активы и пассивы. Каков текущий баланс вашего банковского счета? Какова текущая балансовая стоимость вашей электроники, автомобиля и мебели? А как насчет баланса вашей кредитной карты и банковских кредитов? Стоимость ваших активов и пассивов теперь равна нулю из-за начала нового года? Ваш автомобиль, электроника и мебель не обесценились внезапно, и, к сожалению, у вас все еще есть непогашенные долги. Таким образом, эти счета все еще имеют остаток в новом году, потому что они не закрыты, а остатки перенесены с 31 декабря на 1 января, чтобы начать новый годовой отчетный период.

Таким образом, эти счета все еще имеют остаток в новом году, потому что они не закрыты, а остатки перенесены с 31 декабря на 1 января, чтобы начать новый годовой отчетный период.

Это ничем не отличается от того, что произойдет с компанией в конце отчетного периода. Компания увидит, что ее счета доходов и расходов будут обнулены, но ее активы и обязательства будут поддерживать баланс. Счета акционеров также сохранят свои балансы. Таким образом, бухгалтер сбрасывает временные счета на ноль, переводя остатки на постоянные счета.

Временные и постоянные счета

Все счета можно классифицировать как постоянные (реальные) или временные (номинальные) согласно следующему рисунку 1.27.

Постоянные (реальные) счета — это счета, которые переносят остатки на следующий период и включают балансовые счета, такие как активы, обязательства и акционерный капитал. Эти счета не будут обнулены в начале следующего периода; они сохранят равновесие. Постоянные счета не являются частью процесса закрытия.

Временные (номинальные) счета — это счета, которые закрываются в конце каждого отчетного периода и включают отчет о прибылях и убытках, дивиденды и сводные счета доходов. Вскоре мы обсудим новую учетную запись Income Summary. Эти счета являются временными, поскольку они сохраняют свои остатки в течение текущего отчетного периода и обнуляются по окончании периода. Счета доходов и расходов закрываются для сводки доходов, а сводка доходов и дивиденды закрываются для постоянного счета нераспределенная прибыль.

Рисунок 1.27 Схема расположения счетов финансовой отчетности . © Rice University OpenStax CC BY-NC-SA (Attribution NonCommercial ShareAlike) Подробное описание Счет сводных доходов – это промежуточное звено между доходами и расходами и счетом нераспределенной прибыли. Он хранит всю заключительную информацию о доходах и расходах, что приводит к «сводке» доходов или убытков за период. Остаток на счете «Сводка доходов» равен чистой прибыли или убытку за период. Затем этот баланс переносится на счет нераспределенной прибыли.

Затем этот баланс переносится на счет нераспределенной прибыли.

Сводка доходов — это неопределенная категория счетов. Это означает, что он не является активом, обязательством, акционерным капиталом, доходом или расходом. Остаток по счету нулевой на протяжении всего отчетного периода до составления заключительных проводок. Поэтому он не будет отображаться ни в каких пробных балансах, включая скорректированный пробный баланс, и не будет отображаться ни в одной финансовой отчетности.

Возможно, вы задаетесь вопросом: «А нужна ли вообще учетная запись «Сводная информация о доходах»?» Можем ли мы просто заключить доходы и расходы непосредственно в нераспределенную прибыль и не иметь этого дополнительного временного счета? Мы могли бы сделать это, но имея учетную запись «Сводка доходов», вы получаете баланс чистой прибыли во второй раз. Это дает вам баланс для сравнения с отчетом о прибылях и убытках и позволяет перепроверить, что все счета отчета о прибылях и убытках закрыты и имеют правильные суммы. Если вы поместите доходы и расходы непосредственно в нераспределенную прибыль, вы не увидите эту контрольную цифру. Независимо от того, какой способ закрытия вы выберете, в нераспределенной прибыли останется один и тот же окончательный баланс.

Если вы поместите доходы и расходы непосредственно в нераспределенную прибыль, вы не увидите эту контрольную цифру. Независимо от того, какой способ закрытия вы выберете, в нераспределенной прибыли останется один и тот же окончательный баланс.

Журналирование и публикация заключительных записей

Восьмой шаг в бухгалтерском цикле — это подготовка заключительных проводок, которая включает в себя журналирование и размещение проводок в бухгалтерской книге.

В процессе закрытия происходят четыре записи. Первая запись закрывает счета доходов в счете «Сводка доходов». Вторая запись закрывает счета расходов в счете «Сводка доходов». Третья запись закрывает счет «Сводка доходов» для «Нераспределенной прибыли». Четвертая запись закрывает счет дивидендов для нераспределенной прибыли. Информация, необходимая для подготовки заключительных проводок, исходит из скорректированного пробного баланса.

Давайте рассмотрим каждую запись более подробно, используя в качестве примера информацию Printing Plus из статей «Анализ и запись транзакций» и «Процесс корректировки». Скорректированный пробный баланс Printing Plus на 31 января 2019 г. представлен на следующем рисунке 1.28.

Скорректированный пробный баланс Printing Plus на 31 января 2019 г. представлен на следующем рисунке 1.28.

Для первой записи требуются счета доходов, близкие к счету сводки доходов. Чтобы получить нулевой баланс на счете доходов, в записи будет показан дебет доходов и кредит в сводке доходов. Printing Plus имеет 140 долларов дохода в виде процентов и 10 100 долларов дохода от услуг, каждый из которых имеет кредитовый баланс на скорректированном пробном балансе. Заключительная запись будет дебетовать как процентный доход, так и доход от услуг, а также кредитовать сводку доходов.

Т-счета после этой заключительной записи будут выглядеть следующим образом.

Подробное описание

Обратите внимание, что сальдо доходов от процентов и доходов от услуг теперь равны нулю и готовы к накоплению доходов в следующем периоде. Кредитовый баланс счета «Сводка доходов» составляет 10 240 долларов США (сумма дохода).

Кредитовый баланс счета «Сводка доходов» составляет 10 240 долларов США (сумма дохода).

Для второй записи требуются счета расходов рядом со счетом сводки доходов. Чтобы получить нулевой баланс на счете расходов, в записи будет показан кредит на расходы и дебет на сводку доходов. Printing Plus имеет 100 долларов США расходов на расходные материалы, 75 долларов США расходов на амортизацию оборудования, 5100 долларов США расходов на заработную плату и 300 долларов США расходов на коммунальные услуги, каждый из которых имеет дебетовый остаток на скорректированном пробном балансе. Заключительная запись будет включать расходы на поставки, расходы на амортизацию оборудования, расходы на заработную плату и расходы на коммунальные услуги, а также дебетовать сводку доходов.

Т-счета после этой заключительной записи будут выглядеть следующим образом.

Подробное описание

Обратите внимание, что остатки на счетах расходов теперь равны нулю и готовы к накоплению расходов в следующем периоде. Счет «Сводка доходов» имеет новое кредитовое сальдо в размере 4665 долларов США, которое представляет собой разницу между доходами и расходами на рис. 1.29. Баланс в сводке доходов — это та же цифра, что и в отчете о прибылях и убытках Printing Plus.

Счет «Сводка доходов» имеет новое кредитовое сальдо в размере 4665 долларов США, которое представляет собой разницу между доходами и расходами на рис. 1.29. Баланс в сводке доходов — это та же цифра, что и в отчете о прибылях и убытках Printing Plus.

Почему эти две цифры одинаковы? Отчет о прибылях и убытках суммирует ваш доход, как и сводка доходов. Если оба суммируют ваш доход за один и тот же период, то они должны быть равны. Если они не совпадают, то у вас ошибка.

Для третьей записи необходимо, чтобы сводка доходов была закрыта для счета нераспределенной прибыли. Чтобы получить нулевой баланс на счете «Сводка доходов», необходимо учитывать некоторые рекомендации.

- Если остаток в Сводке доходов перед закрытием является кредитовым, вы дебетуете Сводку доходов и кредитуете Нераспределенную прибыль в заключительной проводке.

Такая ситуация возникает, когда компания имеет чистую прибыль.

Такая ситуация возникает, когда компания имеет чистую прибыль. - Если сальдо в сводке доходов перед закрытием является дебетовым, вы будете кредитовать сводку доходов и дебетовать нераспределенную прибыль в заключительной записи. Такая ситуация возникает, когда компания имеет чистый убыток.

Помните, что чистая прибыль увеличит нераспределенную прибыль, а чистый убыток уменьшит нераспределенную прибыль. Счет нераспределенной прибыли увеличивается по кредиту и уменьшается по дебету.

Printing Plus имеет кредитовый баланс в размере 4665 долларов США на счете «Сводка доходов» перед закрытием, поэтому он будет дебетовать сводку доходов и кредитовать нераспределенную прибыль.

Т-счета после этой заключительной записи будут выглядеть следующим образом.

Подробное описание

Обратите внимание, что счет сводки доходов теперь равен нулю и готов к использованию в следующем периоде. Баланс счета нераспределенной прибыли в настоящее время представляет собой кредит в размере 4665 долларов США.

Четвертая запись требует, чтобы дивиденды были закрыты на счете нераспределенной прибыли. Помните из своих прошлых исследований, что дивиденды не являются расходами, такими как заработная плата, выплачиваемая вашим сотрудникам или персоналу. Вместо этого объявление и выплата дивидендов — это метод, используемый корпорациями для возврата части прибыли, полученной компанией, владельцам компании — в данном случае ее акционерам.

Если бы дивиденды не были объявлены, то с этого момента закрывающие записи прекратились бы. Если объявлены дивиденды, чтобы получить нулевой баланс на счете дивидендов, запись будет показывать кредит на дивиденды и дебет на нераспределенную прибыль. Как вы узнаете из Корпоративного бухгалтерского учета, объявление и выплата дивидендов состоят из трех компонентов. Первая часть — это дата объявления, которая создает обязательство или обязательство по выплате дивидендов. Вторая часть — это дата записи, которая определяет, кто получает дивиденды, а третья часть — это дата выплаты, то есть дата, когда производятся выплаты. Printing Plus имеет дивиденды в размере 100 долларов США с дебетовым сальдо на скорректированном пробном балансе. Заключительная запись будет кредитовать дивиденды и дебетовать нераспределенную прибыль.

Printing Plus имеет дивиденды в размере 100 долларов США с дебетовым сальдо на скорректированном пробном балансе. Заключительная запись будет кредитовать дивиденды и дебетовать нераспределенную прибыль.

Т-счета после этой заключительной записи будут выглядеть следующим образом.

Почему сводка доходов не использовалась в проводке закрытия дивидендов? Дивиденды не являются отчетом о прибылях и убытках. Только отчеты о прибылях и убытках помогают нам суммировать доходы, поэтому только отчеты о прибылях и убытках должны включаться в сводку доходов.

Помните, что дивиденды — это контрсчет акционерного капитала. Это противоречит нераспределенной прибыли. Если мы выплачиваем дивиденды, значит, нераспределенная прибыль уменьшается. Нераспределенная прибыль уменьшается по дебету. Остаток нераспределенной прибыли составляет 4 565 долларов США, как показано на следующем рисунке 5.6. Это та же цифра, что и в отчете о нераспределенной прибыли.

Рисунок 1. 30 Отчет о нераспределенной прибыли Printing Plus . © Rice University OpenStax CC BY-NC-SA (Attribution NonCommercial ShareAlike)

30 Отчет о нераспределенной прибыли Printing Plus . © Rice University OpenStax CC BY-NC-SA (Attribution NonCommercial ShareAlike)В отчете о нераспределенной прибыли показана нераспределенная прибыль на конец периода после публикации итоговых записей. Когда вы сравниваете книгу нераспределенной прибыли (T-счет) с отчетом о нераспределенной прибыли, цифры должны совпадать. Важно понимать, что нераспределенная прибыль — это , а не , она только обновляется. Нераспределенная прибыль — это единственная учетная запись, которая отображается в заключительных проводках, но не закрывается. Вы должны помнить из предыдущего материала, что нераспределенная прибыль — это прибыль, удерживаемая компанией с течением времени, — не денежный поток, а прибыль. Теперь, когда мы закрыли временные счета, давайте посмотрим, как выглядит бухгалтерская книга после закрытия (T-счета) для Printing Plus.

Сводка T-счета

Сводка T-счета для Printing Plus после регистрации в журнале закрывающих записей представлена на рис. 1.31.

1.31.

Обратите внимание, что доходы, расходы, дивиденды и сводка доходов имеют нулевой баланс. Нераспределенная прибыль поддерживает кредитовый баланс в размере 4565 долларов. Т-счета после закрытия будут переведены на пробный баланс после закрытия, что является шагом 9.в бухгалтерском цикле.

Вот короткое видео, в котором резюмируются четыре заключительные записи.

Подробное описание

Большой круг с надписью в центре: Цикл бухгалтерского учета. Большой круг состоит из 10 меньших кругов со стрелками, указывающими от одного меньшего круга к другому. Меньшие кружки помечены по часовой стрелке: 1 Идентификация и анализ транзакций; 2 Запись транзакций в журнал; 3 Разместить информацию о журнале в Ledger; 4 Подготовьте нескорректированный пробный баланс; 5 корректирующих записей; 6 Подготовьте скорректированный пробный баланс; 7 Подготавливать финансовые отчеты; 8 заключительных записей; 9Подготовить пробный баланс после закрытия; 10 обратных входов (по желанию). Кружки для 8 Заключительных записей и 9 Подготовить пробный баланс после закрытия окрашены немного другим цветом. Возврат

Кружки для 8 Заключительных записей и 9 Подготовить пробный баланс после закрытия окрашены немного другим цветом. Возврат

Финансовый отчет, представленный на счете, для следующих счетов: актив: балансовый отчет, постоянный; Контра Актив: Балансовый отчет, Постоянный; Ответственность: балансовая, постоянная; Акционерный капитал: балансовый, постоянный; Дивиденды*: отчет о нераспределенной прибыли, временные; Доходы: отчет о прибылях и убытках, временный; Расходы: Отчет о прибылях и убытках, Временные. *Против акционерного капитала. Возврат

Printing Plus, скорректированный пробный баланс, 31 января 2019 г. Название счета, дебет или кредит. Наличные 24 800 долларов дебет. Дебиторская задолженность 1200 дебет. Проценты к получению 140 дебет. Поставляет 400 дебет. Оборудование 3500 дебет. Накопленная амортизация: Кредит на оборудование в размере 75 долларов США. Кредиторская задолженность 500 кредит. Заработная плата 1500 кредитов. Незаработанный доход 3400 кредитов. Кредит на 20 000 обыкновенных акций. Дивиденды 100 дебет. Процентный доход 140 кредитов. Доход от услуг 10 100 кредитов. Расходы на расходные материалы 100 дебет. Амортизационные отчисления: Оборудование 75 дебет. Зарплата Расход 5100 дебет. Коммунальные расходы 300 дебет. Итого: 35 715 долларов дебета, 35 715 долларов кредита». Возврат

Дивиденды 100 дебет. Процентный доход 140 кредитов. Доход от услуг 10 100 кредитов. Расходы на расходные материалы 100 дебет. Амортизационные отчисления: Оборудование 75 дебет. Зарплата Расход 5100 дебет. Коммунальные расходы 300 дебет. Итого: 35 715 долларов дебета, 35 715 долларов кредита». Возврат

Счет доходов от услуг имеет 4 записи по кредиту: 10 января 5 500, 17 января 2 800, 27 января 1 200, 31 января 600. Итого по кредиту тогда составляет 10 100. 31 января в дебетовой стороне есть заключительная запись 10 100, в результате чего на кредитовой стороне остается 0. Т-счет доходов от процентов имеет одну кредитовую запись на 31 января из 140, кредитовое сальдо 140, дебетовую заключительную запись на 31 января из 140 и нулевое сальдо по кредиту. Сводка по доходам Т-счета имеет дебет 10 240 на 31 января для Заключительной проводки № 1, в результате чего остаток кредитовой стороны составляет 10 240. Возврат

Расходы на расходные материалы Т-счет имеет дебетовую запись 100 на 31 января, дебетовое сальдо 100, кредитовую заключительную запись 100, оставляя дебетовое сальдо 0. Расходы на амортизацию: Т-счет оборудования имеет дебетовую запись на 31 января 75, дебетовое сальдо 75, кредитовую заключительную проводку 75, оставляя дебетовое сальдо 0. Заработная плата T-счет имеет дебетовую запись 3600 от 20 января, дебетовую запись 1500 от 31 января, дебетовое сальдо 5100, кредитовую заключительную запись 5100, оставляя дебетовое сальдо 0. Расходы на коммунальные услуги Т-счет имеет дебетовую запись 300 на 31 января, дебетовое сальдо 300, кредитовую заключительную запись 300, оставляя дебетовое сальдо 0. Сводка доходов T-счет имеет заключительную запись № 2 по дебету на 31 января в размере 5 575, закрывающую запись по кредиту на 31 января № 1 в размере 10 240, в результате чего остается кредитовое сальдо в размере 4 665. Возврат

Расходы на амортизацию: Т-счет оборудования имеет дебетовую запись на 31 января 75, дебетовое сальдо 75, кредитовую заключительную проводку 75, оставляя дебетовое сальдо 0. Заработная плата T-счет имеет дебетовую запись 3600 от 20 января, дебетовую запись 1500 от 31 января, дебетовое сальдо 5100, кредитовую заключительную запись 5100, оставляя дебетовое сальдо 0. Расходы на коммунальные услуги Т-счет имеет дебетовую запись 300 на 31 января, дебетовое сальдо 300, кредитовую заключительную запись 300, оставляя дебетовое сальдо 0. Сводка доходов T-счет имеет заключительную запись № 2 по дебету на 31 января в размере 5 575, закрывающую запись по кредиту на 31 января № 1 в размере 10 240, в результате чего остается кредитовое сальдо в размере 4 665. Возврат

Нераспределенная прибыль T-счета имеет кредитовую проводку закрытия № 3 на 31 января в размере 4 665, в результате чего остаток на кредитной стороне составляет 4 665. Сводка доходов T-счет имеет заключительную запись № 2 по дебету на 31 января в размере 5 575, закрывающую запись по кредиту на 31 января № 1 в размере 10 240, в результате чего остается кредитовое сальдо в размере 4 665. Затем у него есть заключительная запись на 31 января по кредиту 4 665, оставляя 0 баланса по кредиту. Возврат

Затем у него есть заключительная запись на 31 января по кредиту 4 665, оставляя 0 баланса по кредиту. Возврат

Денежные средства имеют дебетовую запись на 3 января 20 000, дебетовую запись 9 января 4 000, кредитовую запись 12 января 300, кредитовую запись 14 января 100, дебетовую запись 17 января 2 800, кредитовую запись 18 января 3 500 , 20 января кредитовая запись 3600, дебетовая запись 23 января 5500, в результате дебетовое сальдо 24800. Дебиторская задолженность имеет дебетовую запись на 10 января в размере 5 500, кредитовую запись на 23 января в размере 5 500, дебетовую запись на 27 января в размере 1 200 и дебетовое сальдо в размере 1 200. Проценты к получению имеют дебетовую запись на 31 января 140 и дебетовое сальдо 140. Расходные материалы имеют дебетовую запись 30 января 500, кредитовую запись 31 января 100 и дебетовое сальдо 400. Оборудование имеет дебетовую запись 5 января 3500 и дебетовый остаток 3500. Накопленная амортизация: оборудование имеет кредитовую запись на 31 января 75 и кредитовое сальдо 75. Кредиторская задолженность имеет кредитовую запись на 5 января 3500, дебетовую запись 13 января 3500, кредитовую запись 30 января 500 и кредитовое сальдо. из 500. Задолженность по заработной плате имеет кредитовую проводку на 31 января 1500 и кредитовый баланс 1500. Незаработанный доход имеет 9 январякредитовая запись 4000, дебетовая запись 31 января 600, в результате кредитовый остаток 3400. Обыкновенные акции имеют кредитовую запись на 3 января в размере 20 000 и кредитовый остаток в размере 20 000. Дивиденды имеют дебетовую запись на 14 января 100, дебетовое сальдо 100, кредитовую заключительную запись 31 января на 100, оставляя дебетовую сторону 0 сальдо. Счет доходов от услуг имеет 4 записи по кредиту: 10 января 5 500, 17 января 2 800, 27 января 1 200, 31 января 600. Итого по кредиту тогда составляет 10 100. 31 января в дебетовой стороне есть заключительная запись 10 100, в результате чего на кредитовой стороне остается 0. Процентный доход имеет одну кредитовую запись на 31 января из 140, кредитовое сальдо 140, дебетовую заключительную запись на 31 января из 140 и нулевое сальдо по кредиту.

Кредиторская задолженность имеет кредитовую запись на 5 января 3500, дебетовую запись 13 января 3500, кредитовую запись 30 января 500 и кредитовое сальдо. из 500. Задолженность по заработной плате имеет кредитовую проводку на 31 января 1500 и кредитовый баланс 1500. Незаработанный доход имеет 9 январякредитовая запись 4000, дебетовая запись 31 января 600, в результате кредитовый остаток 3400. Обыкновенные акции имеют кредитовую запись на 3 января в размере 20 000 и кредитовый остаток в размере 20 000. Дивиденды имеют дебетовую запись на 14 января 100, дебетовое сальдо 100, кредитовую заключительную запись 31 января на 100, оставляя дебетовую сторону 0 сальдо. Счет доходов от услуг имеет 4 записи по кредиту: 10 января 5 500, 17 января 2 800, 27 января 1 200, 31 января 600. Итого по кредиту тогда составляет 10 100. 31 января в дебетовой стороне есть заключительная запись 10 100, в результате чего на кредитовой стороне остается 0. Процентный доход имеет одну кредитовую запись на 31 января из 140, кредитовое сальдо 140, дебетовую заключительную запись на 31 января из 140 и нулевое сальдо по кредиту. Расходы на поставку имеют дебетовую запись на 31 января для 100, дебетовый остаток на стороне 100, кредитовую сторону на 31 января, закрывающую запись на 100, оставляя дебетовый остаток на стороне 0. Расходы по зарплате имеют дебетовую запись от 20 января на 3600, дебетовую запись на 31 января на 1500, дебетовую часть на 5100, кредитовую сторону на 31 января на закрытие 5100, оставляя дебетовую часть на 0. Расходы на амортизацию: оборудование имеет дебетовую запись на 31 января для 75, дебетовую часть для 375, кредитовую запись для закрытия 31 января для 75, в результате чего дебетовая часть для остатка равна 0. Расходы на коммунальные услуги имеют дебетовую запись на 12 января на 300, дебетовую часть на 300, кредитовую сторону на заключительную запись на 31 января на 300, оставляя дебетовую часть на 0. Сводка доходов имеет заключительную запись № 2 по дебету на 31 января в размере 5 575, закрывающую запись по кредиту на 31 января № 1 в размере 10 240, в результате чего остается кредитовое сальдо в размере 4 665.

Расходы на поставку имеют дебетовую запись на 31 января для 100, дебетовый остаток на стороне 100, кредитовую сторону на 31 января, закрывающую запись на 100, оставляя дебетовый остаток на стороне 0. Расходы по зарплате имеют дебетовую запись от 20 января на 3600, дебетовую запись на 31 января на 1500, дебетовую часть на 5100, кредитовую сторону на 31 января на закрытие 5100, оставляя дебетовую часть на 0. Расходы на амортизацию: оборудование имеет дебетовую запись на 31 января для 75, дебетовую часть для 375, кредитовую запись для закрытия 31 января для 75, в результате чего дебетовая часть для остатка равна 0. Расходы на коммунальные услуги имеют дебетовую запись на 12 января на 300, дебетовую часть на 300, кредитовую сторону на заключительную запись на 31 января на 300, оставляя дебетовую часть на 0. Сводка доходов имеет заключительную запись № 2 по дебету на 31 января в размере 5 575, закрывающую запись по кредиту на 31 января № 1 в размере 10 240, в результате чего остается кредитовое сальдо в размере 4 665. Затем у него есть заключительная запись на 31 января по кредиту 4 665, оставляя 0 баланса по кредиту. Нераспределенная прибыль имеет заключительную дебетовую проводку № 4 на 31 января на 100, закрывающую кредитовую проводку № 3 на 4 665 и кредитовый остаток на 4 565. Возврат

Затем у него есть заключительная запись на 31 января по кредиту 4 665, оставляя 0 баланса по кредиту. Нераспределенная прибыль имеет заключительную дебетовую проводку № 4 на 31 января на 100, закрывающую кредитовую проводку № 3 на 4 665 и кредитовый остаток на 4 565. Возврат

Media Attributions

- Заключительные записи © Rice University находится под лицензией CC BY-NC-SA (Attribution NonCommercial ShareAlike)

- Заключительные шаги © Rice University под лицензией CC BY-NC-SA (Attribution NonCommercial ShareAlike

- Таблица местонахождения