Счет 68 «Расчеты по налогам и сборам»

21 ноября 2014 Учет расчетовУчет расчетов по налогам и сборам осуществляется на счете 68, на котором отражается начисление налогов и их уплата в бюджет. В соответствие с применяемым налоговым режимом организация может открыть на сч.68 необходимые субсчета по видам уплачиваемых видов налога.

Субсчета счета 68 «Расчеты по налогам и сборам»

По аналогии со счетом 69 «Расчеты по социальному страхованию и обеспечению» на сч.68 можно выделить несколько субсчетов.

В частности для начисления и уплаты налога на доходы физических лиц (сокращенно НДФЛ или подоходный налог, как любят его называть в народе) открывается субсчет 68.1.

Начисление, уплата, вычеты, восстановление и другие операции с налогом на добавленную стоимость (НДС) отражается на субсчете 68.2.

Если организация платит акцизы, то для их учета открывается субсчет 68.3.

Организации на общей системе налогообложения, платящие налог на прибыль, для его учета открываются субсчет 68.4.

Если у организации имеются транспортные средства в собственности, с которых они уплачиваются транспортный налог, то используется субсчет 68.7.

Для учета налога, уплачиваемого с имущества организаций, используется субсчет 68.8.

Если организация является плательщиком единого налога на вмененный доход (ЕНВД) по некоторым видам деятельности, то для отражения расчетов по ЕНВД открывается субсчет 68.11.

А плательщики единого налога при упрощенной системе налогообложения открываются субсчет 68.12.

Если организация платит еще какие-либо виды налогов: водный, на добычу полезных ископаемых и пр., то она может открывать дополнительные субсчета на счете 68.

Типовые проводки по счету 68

Бухгалтерские проводки по дебету счета 68:

- Д68 К50 – оплачены суммы налогов и сборов наличными деньгами из кассы.

- Д68 К51 – перечислены суммы налогов с расчетного счета.

- Д68 К19 – НДС, выделенный по приобретенным товарам, материалам и прочим ценностям, направлен к возмещению из бюджета.

Бухгалтерские проводки по кредиту счета 68:

- Д70 К68.1 – отражена сумма НДФЛ, удержанная из заработной платы персонала и подлежащая уплате в бюджет.

- Д90.3 К68.2 – отражена сумма НДС с реализованной продукции, товаров, услуг.

- Д91.2 К68.2 – отражен НДС, подлежащий уплате в бюджет, с реализованных основных средств и нематериальных активов.

- Д90 К68.3 – начислен акциз с проданных подакцизных товаров.

- Д99 К68.4 – начислен налог на прибыль организаций для уплаты в ФНС.

- Д20, 26 (44, 91.2) К68.7 – отражена сумма транспортного налога, подлежащего уплате в бюджет.

- Д26 (44, 91.2) К68.8 – отражен налог на имущество для уплаты в бюджет.

- Д99 К68.11 – отражен начисленный к уплате ЕНВД.

- Д99 К68.12 – отражен начисленный к уплате единый налог УСН.

buhs0.ru

Счет 68 в бухгалтерском учете 2019

Своевременно и в полном объеме уплачивать налоговые платежи в бюджет — обязанность всех экономических субъектов. О том, как правильно отражать начисление и расчеты по таким обязательствам в бухучете, расскажем в нашей статье.

Счет 68 «Расчеты по налогам и сборам»

Размеры и периодичность налоговых платежей устанавливает действующее фискальное законодательство. Так, НК РФ предусматривает расчеты с бюджетами федерального, регионального и местного уровней. А помимо налоговых обязательств, компании довольно часто обязаны уплатить и специфические сборы. Например, государственную пошлину либо местный торговый сбор.

Согласно Приказу Минфина № 94н, для отражения расчетов по государственным налогам и сборам следует применять счет 68 в бухгалтерском учете. Отметим, что помимо разделения фискальных обязательств по уровням бюджета-получателя, налоги подразделяют на:

- Имущественные. Такой вид НО уплачивается за пользование конкретным видом имущества. Например, если компания эксплуатирует транспорт, землю, здания и прочее, то фирма обязана уплатить государству определенную сумму средств. Размер имущественных НО определяется из расчета объема налогооблагаемой базы, помноженной на ставку.

- Косвенные. НО, которые входят в стоимость товаров, работ или услуг, следует относить к косвенным. Например, к такому виду НО относят налог на добавленную стоимость, акцизы, таможенные сборы и пошлины.

- По результату. Данные НО рассчитываются с конкретного результата экономической деятельности субъекта за определенный период времени (расчетный период). Например, налог на прибыль организации. Показатели расчетов по этому виду НО должны совпадать с декларациями и другой отчетностью, предоставленной в ФНС.

Показатели 68 счета бухгалтерского учета отражают не только сумму начисленного долга перед государством, но и размер перечисленных средств в бюджетную систему РФ, а также суммы налоговых обязательств, подлежащих возврату или принятых к вычету.

Особенности учета по счету 68

Данный бухсчет относят к группе активно-пассивных, то есть сальдо по счету 68 может быть не только дебетовым, но и кредитовым. Все зависит от того, в чью пользу числится задолженность: в пользу компании или государства.

Операции следует отражать в разрезе видов налоговых обязательств. Для организации данной детализации в рабочем ПС предусматривают специальные субсчета к 68 счету:

Отметим, что компания не обязана вводить все вышеперечисленные субсчета. Достаточно внести в учетную политику только те, которые используются в хозяйственной деятельности фирмы. Большинство российских организаций применяют только два субсчета: бухсчет 68-01 — для отражения операций по НДФЛ в разрезе по каждому сотруднику, и бухсчет 68-02 — для расчетов с бюджетом по НДС.

Итоговое сальдо по счету 68 в разрезе налоговых обязательств может быть разным. Следовательно, формируется развернутое сальдо по действующим субсчетам. Например, задолженность по одному налогу, что отражается по кредиту 68 счета, а переплата по другому относится в дебет. В таком случае при включении показателей бухсчета 68 в годовой бухгалтерский баланс и другую финансовую отчетность проконтролируйте, чтобы дебетовые остатки были включены в актив баланса, а кредитовые — в пассив.

Типовые проводки по счету 68

|

Операция |

Дебет |

Кредит |

|

НДС |

||

|

Начислен НДС |

90 — от основного вида деятельности 91 — от прочей деятельности 62 — по авансам от покупателей 19 — по продукции и товарам для собственных нужд |

68-02 |

|

НДС принят к вычету |

68-02 |

19 |

|

Налог на добавленную стоимость удержан налоговым агентом |

76 60 |

68-02 |

|

НДС восстановлен |

20 26 44 91 |

68-02 |

|

НДФЛ |

||

|

НДФЛ удержан из доходов персонала |

71 — из заработной платы 73 — из прочих доходов 75 — из дивидендов |

68-01 |

|

На прибыль организаций |

||

|

ННП начислен с доходов отчетного периода |

99 |

68-04/2 |

|

ННП удержан налоговым агентом |

76 60 |

68-04/2 |

|

На имущество организации |

||

|

Начисление |

91, 26, 44 |

68-08 |

|

На транспорт |

||

Начислены налоговые обязательства |

26, 44 |

68-07 |

|

На землю |

||

|

Отражено начисление |

26, 44 |

68-06 |

|

Государственные пошлины, сборы |

||

|

Начислены сборы и пошлины |

91, 26, 44, 08 |

68-10 |

Перечисление платежей, расчетов по налогам и сборам: счет 68 отражается по дебету и одновременно кредитуются бухсчета 50 «Касса» или 51 «Расчетный банк.счет». Например, перечислен НДФЛ, проводка:

Дт 68-01 Кт 51.

По учету налога на добавленную стоимость и порядку его возмещения и принятия к вычету, определения НДС к уплате (счет 68) — у бухгалтеров возникает огромное количество вопросов. Подробно о том, как организовать достоверный учет НДС, читайте в статье «НДС: проводки».

ppt.ru

Счет 68 в бухгалтерском учете: проводки, субсчета и примеры

В рамках настоящей темы мы разберем, как работает 68 счет бухгалтерского учета, какие ключевые операции по НДС осуществляются, какие типовые проводки существуют для оформления расчетов по обязательным платежам, а также рассмотрим один из практических примеров.

Порядок ведения записей по 68 позиции

Все субъекты хозяйствования вне зависимости от формы их собственности должны своевременно и в полном объеме исполнять свои обязательства, уплачивая налоги и сборы в государственный бюджет.

Прежде, чем мы станем обсуждать порядок работы 68 счета, следует сказать, что под налогами подразумевают денежные средства, размер которых определяется на законодательном уровне и которые должны быть уплачены в пользу государства. Эти обязательные платежи обязаны совершать как юридические, так и физические лица. Такие пошлины могут уплачиваться в бюджеты федерального, регионального и местного уровня.

В первом случае речь идет о налоге на прибыль, акцизном налоге и НДС.

Ключевое предназначение 68 позиции заключается в том, чтобы отражать сведения о начисленных и выплаченных суммах в государственную казну. Порядок исчисления и уплаты последних регламентируется базовым фискальным документом страны. Задача бухгалтерской службы заключается в том, чтобы осуществить регистрацию соответствующих обязательств, по которым в дальнейшем будут осуществляться платежи в государственную казну.

По характеру обозначенная позиция является активно – пассивной, в связи с чем на конец отчетного периода по данному счету может образоваться как дебетовое, так и кредитовое сальдо.

По дебетовой части отражаются суммы средств, направленные на погашение задолженности. В кредитовой же части можно увидеть объем сформированных обязательств по НДС в соответствии с выставленными счет – фактурами.

Аналитика по счету ведется в разрезе каждого вида обязательного платежа.

Ключевые операции по НДС

При взаимодействии с контрагентами, например, в ходе отгрузки товаров либо закупа услуг, компании сталкиваются с проведением расчетов относительно НДС. В данном случае в качестве базовых операций по данному платежу бухгалтера выделяют:

- начисление суммы обозначенного вида обязательного платежа;

- ведение записей по входной пошлине;

- вычеты;

- корректировка суммы обязательств по данному виду платежа;

- возмещение выплаченных сумм из государственного бюджета;

- перечисление средств в рамках расчетов по обозначенному платежу в казну.

Базовые бухгалтерские проводки

При ведении записей по обозначенной позиции делаются следующие типовые бухгалтерские записи:

1) Дт 68

Кт 51 – уплата налогов в бюджет;

2) Дт 68

Кт 19 – вычет по обозначенному сбору;

3) Дт 99

Кт 68 – учет налога на прибыль;

4) Дт 91

Кт 68 – учет обозначенной категории платежа по прочим видам деятельности;

5) Дт 90

Кт 68 – учет налога в стоимостной оценке продукции;

6) Дт 70

Кт 68 – начисление НДФЛ при расчете вознаграждения за проделанную работу.

Практический случай

Представим, что некая компания закупила товар, общая стоимость которого составила 49 300,0 р., включая НДС в размере 8 874,0 р. В течение отчетного периода была произведена продукция для реализации на общую сумму в размере 89 700,0 р., включая сумму сбора в объеме 16 146,0 р. В государственную казну компания должна перевести налог, объем которого составил 7 272,0 р.

В сложившейся ситуации были сделаны следующие бухгалтерские проводки:

1) Дт 26

Кт 60 – 40 426,0 р., оприходование товара от поставщика;

2) Дт 19

Кт 60 – 8 874,0 р., учет обозначенного сбора;

3) Дт 62

Кт 90 – 89 700,0 р., учет реализованной продукции;

4) Дт 90

Кт 26 – 73 554,0 р., себестоимость реализованного товара;

5) Дт 90

Кт 68.2 – 16 146,0 р., учет НДС по реализованной продукции;

6) Дт 68.2

Кт 19 – 7 272,0 р., учет суммы налога, подлежащей к уплате.

Заключение

Таким образом, бухгалтерские службы компаний обязаны вести адекватный учет по налогам и сборам, чтобы они могли своевременно и в полном объеме выполнить обязательства перед бюджетом страны.

zapusti.biz

Счет 68 в бухгалтерском учете: проводки :: BusinessMan.ru

Счет 68 в бухгалтерском учете служит для сбора информации об обязательных платежах в бюджет, отчисляемых как за счет предприятия, так и сотрудников. Размер и порядок уплаты налоговых сумм отражены в НК РФ, согласно которому должны производиться расчеты. Бухгалтер фиксирует все обязательства перед государством, которые затем в определенный период ему перечисляются и одновременно списываются со счета.

Что учитывают на счете 68?

Согласно Типовому плану счетов, 68-й имеет название «Расчеты по налогам и сборам». Из этого вполне очевидно следует, что он создается для учета расчетов с государственным бюджетом. Все коммерческие организации так или иначе сталкиваются с понятием налогов. Что это такое? Налоги – фиксированная сумма, подлежащая к уплате в обязательном порядке физическим или юридическим лицом, для финансирования государства. Полная характеристика каждого из платежей содержится в НК РФ.

Если с налогами все более-менее понятно, то что подразумевается под понятием «сбор»? Это взнос, обязательство по которому возникает в том случае, когда физическому лицу или предприятию необходимо получить юридические услуги от государства или других органов. Сбор может быть также установлен для коммерческих компаний как обязательное условие ведения предпринимательской деятельности на определенной территории.

Налоговые обязательства организаций

Платежи по налогам и сборам могут быть направлены в федеральный, региональный или местный бюджет. Это зависит от типа обязательства. К федеральным относят НДС, акцизы, налоги на прибыль. Местные и региональные состоят в основном из сумм, начисленных за пользование землей и имуществом.

Рассматривая налоговые обязательства предприятия, было бы правильно систематизировать платежи в разрезе этого субъекта экономики. Сгруппируем основные виды налогов и сборов, данные о которых заносятся на счет 68 в бухгалтерском учете, по способу их уплаты:

- из суммы выручки от продаж – акцизы, НДС, таможенные издержки;

- списание на себестоимость продукции (работ, услуг) – налоги на землю, водные ресурсы, добычу полезных ископаемых, на имущество и транспорт предприятия, игорный бизнес;

- из чистой прибыли – налог на прибыль юридического лица.

Кроме того, счет 68 используется также для оплаты НДФЛ, взимаемых с доходов физических лиц (сотрудников предприятия).

В зависимости от того по какому налоговому режиму работает предприятие, изменяются ставки платежей и их общее количество. Например, организации, использующие УСН, могут быть освобождены от уплаты НДС, налога на имущество и прибыль, НДФЛ.

Характеристика счета

Счет 68 в бухгалтерском учете – активно-пассивный. На конец периода может образоваться как дебетовое, так и кредитовое сальдо. В данном случае суммы в кредите говорят о величине обязательств предприятия перед государством, а в дебете – наоборот. Получается, что любое начисление происходит по кредиту, а списание – по дебету. Чаще всего, конечно, организация имеет кредитовое конечное сальдо по счету 68.

Дебетовые обороты говорят либо об уплате налогов и сборов, либо о суммах НДС к возмещению при покупке товаров у поставщиков. Кредитовые обороты возникают при образовании обязательств и возникновении НДС к уплате согласно счету-фактуре.

Аналитический учет

Как видно по характеристике обязательств предприятия перед государством, количества налогов достаточно, чтобы превратить 68 счет в неразбериху. Для систематизации данных создают субсчета по группе налоговых платежей и сборов: так всегда можно будет просмотреть необходимую информацию.

Рассмотрим пример аналитических счетов по основным видам налоговых платежей и сборов с юридического лица:

- 68/01 – НДФЛ;

- 68/02 – НДС;

- 68/03 – акцизы;

- 68/04 – налог на прибыль;

- 68/05 – налог на транспортные средства;

- 68/06 – налог на имущество;

- 68/07 – прочие сборы и налоги;

- 68/08 – единый налог (при УСН).

Установленный перечень шифров субсчетов синтетического счета 68 отражается в учетной политике предприятия. Данные группируют в оборотные ведомости. Сумма конечных результатов по аналитическим счетам должна сходиться с данными синтетического учета счета 68.

Проводки по НДФЛ

НДФЛ – один из основных налогов, удерживаемых с физических лиц, ставка которого для среднестатистического работающего гражданина равна 13%. Осуществлять расчет суммы, причитающейся государству с дохода сотрудника необходимо только после вычета льгот, если таковые должны быть применены. Для сбора информации о суммах НДФЛ с работников предприятия используется 68.01 счет бухгалтерского учета.

Проводка, описывающая начисление налога, составляется так: Дт 70 Кт 68.01 на сумму НДФЛ. При перечислении платежа в бюджет, счет 68.01 дебетуется: Дт 68.01 Кт 51.

Отражение сумм НДС

68.02 счет бухгалтерского учета создается для учета НДС на основании выставленных и принятых счетов-фактур. Рассмотрим ситуацию: например, предприятие осуществило покупку материалов у поставщика на энную сумму. Продавцом направлен счет-фактура. Какие записи покупатель заносит в счет 68 в бухгалтерском учете? Проводки осуществляются в два этапа:

- Дт 19 Кт 60 – фиксируется «входящий» НДС.

- Дт 68.02 Кт 19 – списана сумма в зачет расчетов по НДС.

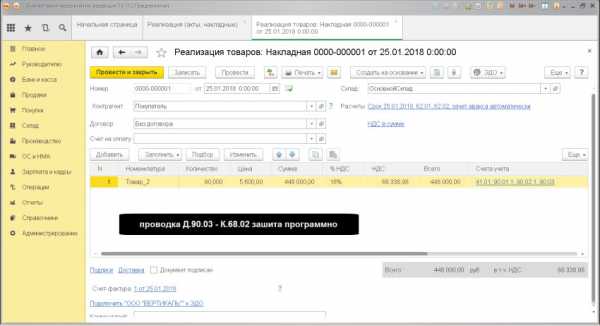

В том случае, если предприятие реализовывает продукцию, возникает необходимость выставления счета-фактуры в определенный срок. Операция записывается в 68.2 счет бухгалтерского учета проводкой: Дт 90.3 Кт 68.02.

Получается, что в ходе экономической деятельности у предприятия в дебете субсчета 68.02 накапливается НДС к вычету, а в кредите к уплате. Итого фактически организация выплачивает разницу между суммами НДС выставленными и принятыми. Необходимо отметить, что все операции, по этому налогу осуществляются только при наличии счета-фактуры.

Проводки по прочим налогам и сборам

Счет 68 в бухгалтерском учете используется в каждой коммерческой организации, т. к. любая экономическая деятельность должна приносить выгоду не только предпринимателю, но и государству. В таблице приведены наиболее часто встречающиеся проводки по начислению и уплате сумм в бюджет:

| Дт | Кт | Характеристика хозяйственной операции |

| 91 | 68.06 | Начислен налог за использование водных ресурсов и на имущество предприятия |

| 20 | 68.07 | Принята к учету сумма земельного налога, подлежащая к уплате |

| 99 | 68.04 | Начислен налог на прибыль организации |

| 70 | 68.01 | Выделена сумма к уплате по НДФЛ |

| 75 | 68.07 | Начислен налог с выплаченных дивидендов |

| 90 | 68.03 | Отражена сумма акцизного налога с проданного товара |

| 68 | 51 | Уплачена сумма обязательств перед государственным бюджетом |

| 68 | 66 | Погашена задолженность по налогам при помощи займа |

68 счет формирует одну из основных статей обязательств предприятия. Своевременные налоговые отчисления и достоверность отражаемой информации – залог успешной и законной деятельности компании.

businessman.ru

Счет 68 в бухгалтерском учете

Все операции по сборам и налогам, за исключением внебюджетных взносов в фонды, в учете компании показываются посредством счета 68 «Расчеты по налогам и сборам». На счете этом происходит накопление сведений по всем произведенным организацией платежам в бюджет, включая и те, которые вносятся юридическим лицом в качестве налогового агента.

Для чего нужен 68 счет?

На 68 счете учитываются:

Иными словами, на счете 68 находят свое отражение все налоги и сборы, предусмотренные налоговым законодательством РФ, то есть только Налоговым Кодексом РФ. Что касается таких платежей, как аренда муниципального имущества и прочих подобных взносов, вносимых в бюджеты, они отражаются, например, через счет 76, поскольку счет 68 предназначен только для организации учета по налогам и сборам. Чтобы понять, что такое «налог» и «сбор», следует обратиться к Налоговому Кодексу РФ, к ст.8, где указаны следующие определения.

Налогом признается платеж, который взимается с юридического или физического лица в обязательном порядке в целях финансирования государственной и (или) муниципальной деятельности.

Сбором признается тот платеж, который подлежит обязательному внесению организациями и гражданами с целью получения ими от государственных и иных уполномоченных органов юридически значимых действий, в частности, предоставление лицензий, судебное рассмотрение дела, и т.д. Либо с целью реализации предпринимательской деятельности, если уплата сбора является обязательным условием для ее ведения в пределах конкретной территории, где был введен этот сбор.

Также 68 счет в бухгалтерском учете используется для отражения и таможенной пошлины.

Аналитический учет

Аналитический учет по 68 счету ведется в разрезе видов сборов и налогов. Такая детализация необходима, чтобы контролировать своевременность, полноту и правильность начисления и перечисления бюджетных платежей. Более того, аналитический учет включает в себя еще и дополнительную классификацию платежей в бюджет относительно каждого вида налога и сбора:

- по штрафам;

- по пени;

- по доначисленным суммам налогов, исходя из результатов проверки;

- по самостоятельно доначисленным суммам налогов.

Такая дополнительная детализация помогает сделать учет налогов и сборов на 68 счете более прозрачным и понятным.

Что отражается по дебету и кредиту (проводки)

По кредиту 68 счета отражаются те суммы, которые необходимо внести в бюджет на основании деклараций, расчетов и иной отчетности, в частности:

- Д99 «Прибыли и убытки» К68 – начислен налог на прибыль;

- Д75 «Расчеты с учредителями» К68 – с дивидендов учредителей компании удержан налог;

- Д70 «Расчеты с персоналом по оплате труда» К68 – НДФЛ удержан с зарплаты и иных доходов, выплата которых производится на основании трудового договора;

- Д90 «Продажи» К68 – отражено начисление акциза или НДС;

- Д91 «Прочие доходы и расходы» К68 – начислен имущественный налог;

- Д98 «Доходы будущих периодов» К68 – отражено начисление налога, связанного с получением доходов будущих периодов, например, НДС с полученных арендных платежей авансом.

В дебете 68-го счета учитываются:

- суммы, фактически внесенные в бюджет с расчетного счета. Стоит отметить, что платить наличными МинФин РФ разрешил только госпошлину. А вот принадлежность денег, за счет которых производится внесение налога – заемные или собственные, – значения не имеет;

- суммы по НДС, взятые для вычета со счета 19 «Налог на добавленную стоимость» (в момент принятия актива, работы или иного объекта к учету на основании счета-фактуры).

В учете на все эти суммы делаются следующие проводки:

- Д68 К51 «Расчетные счета» – уплачен в бюджет сбор или налог;

- Д68 К19«Налог на добавленную стоимость» – принят к вычету НДС.

Типовые проводки по 68 счету в таблице.

По дебету:

По кредиту:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Видео – это нужно знать о счете 68

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

Счет 68.02 НДС — проводки в программе 1С 8.3 — курсы бухгалтера

На счете 68.02 «НДС» в плане счетов бухгалтерского учета собираем «информацию» о всех расчетах по налогу НДС (начисление налога, уплата налога).

Если нам надо узнать всю информацию о том, как «рассчитывался» налог НДС, как «уплачивался» налог НДС, то смело изучаем счет 68.02 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

На счете отражаются все операции по начислению НДС в бюджет, а так же операции на уменьшению НДС уплаченного ранее поставщикам товаров и услуг. Не буду останавливаться на обосновании таких операций, в целом на основании анализ счета 68.02 составляется док.»Декларация по НДС». Счет используется очень часто, если ваша организация является плательщиком налога НДС.

НАЧИСЛЯЕМ НДС с операции «реализация» товаров или услуг

Проводка: Д. 90 «Продажи» — К. 68.02 «НДС»

Описание: проводкой мы зафиксировали «информацию» о расходах на выплату налога НДС (счет 90) связанных с реализацией и проводкой мы зафиксировали «информацию» о начислении «обязательства» перед бюджетом РФ (счет 68.02) по налогу НДС.

Сумма: расчетная величина

Документ 1С 8.3: Реализация товаров и услуг

НАЧИСЛЯЕМ НДС с операции «реализация» (получение прочих доходов)

Проводка: Д. 91 «Прочие доходы и расходы» — К. 68.02 «НДС»

Описание: проводкой мы зафиксировали «информацию» о расходах на выплату налога НДС (счет 91) связанных с реализацией ОС и проводкой мы зафиксировали «информацию» о начислении «обязательства» перед бюджетом РФ (счет 68.02) по налогу НДС.

Сумма: расчетная величина

Документ 1С 8.2 создающий проводку Д.91 — К.68.02:

док.»Реализация товаров и услуг»

— закладка.Основные средства, выставляем «счет учета расходов по налогу НДС» = счет 91.02

— программа знает, что с этой ячейкой всегда должен корреспондировать счет 68.02.

Документ 1С 8.2 создающий проводку Д.91 — К.68.02:

док.»Передача ОС»

— закладка.Основные средства, выставляем «счет учета расходов по налогу НДС» = счет 91.02

— программа знает, что с этой ячейкой всегда должен корреспондировать счет 68.02.

СТАВИМ В ЗАЧЕТ накопленный НДС от поставщиков

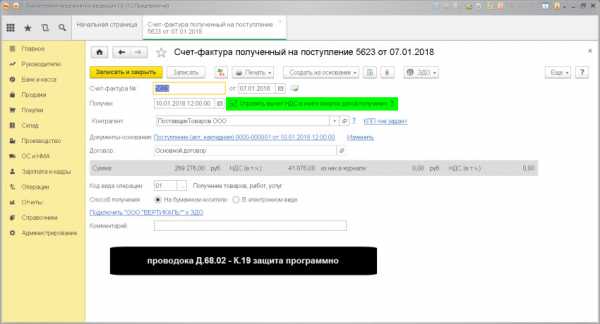

Проводка: Д.68.02 «НДС» — К.19 «НДС по приобретенным ценностям»

Описание: проводкой мы зафиксировали «информацию» о поступлении входящего НДС в зачет (счет 68.02) и проводкой мы зафиксировали «информацию» о уменьшении входящего НДС (счет 19) .

Сумма: сумма НДС, указана в док.Счет-фактура .

Дата проводки: дата в док.Счет-фактура.

Документ 1С 8.3: док.»Счет-фактура полученный» + флаг.Отразить вычет НДС в книге покупок.

НАЧИСЛЯЕМ НДС с операции «предоплата от покупателя»

Проводка: Д.76 «НДС с операции предоплата» — К.68.02 «НДС»

Описание: проводкой мы зафиксировали «информацию» о потенциальном «обязательстве» государства вернуть НДС с аванса (счет 76) и проводкой мы зафиксировали «информацию» о начисленном НДС с авансового платежа (счет 68.02) .

Сумма: расчетная сумма

Документ 1С 8.2 создающий проводку Д.76 — К.68.02:

док.»Поступление на расчетный счет» + док.»Счет фактура выданный» (на аванс)

— в док.Поступление выставляем «вид операции» = оплата от покупателя

— создаем док.»Счет-фактуру на аванс» обработкой.»Регистрация счет-фактуры на аванс»

СТАВИМ В ЗАЧЕТ НДС с операции «предоплата от покупателя»

Проводка: Д.68.02 «НДС» — К.76 «НДС с операции предоплата»

Описание: проводкой мы зафиксировали «информацию» о зачете ранее начисленного «обязательства» по выплате НДС с аванса (счет 68.02) и проводкой мы зафиксировали «информацию» о списании «обязательства» государства вернуть НДС с аванса (счет 76) .

Сумма: сумма расчетная

Документ 1С 8.2 создающий проводку Д.68.02 — К.76:

док. «Реализация товаров и услуг» + док.»Формирование записи книги покупок»

— чтобы возникла возможность зачесть НДС начисленный с аванса, на сумму аванса должны быть оформлена реализация.

УПЛАЧИВАЕМ НДС в бюджет

Проводка: Д.68.02 «НДС» — К.51«Расчетный счет»

Описание: проводкой мы зафиксировали «информацию» о погашении «обязательства» по выплате НДС (счет 68.02) и проводкой мы зафиксировали «информацию» о списании денежных средств с расчетного счета (счет 51) .

Сумма: сумма из док.»Выписка банка»

Документ 1С 8.2 создающий проводку Д.68.02 — К.51:

док.»Списание с расчетного счета»

— выставляем «вид операции» = перечисление налога

— выставляем поле.Получатель = получатель платежа (обычно получатель по налогам «федеральное казначейство»)

— выставляем «счет учета денежных средств» = счет 51

— выставляем «счет учета расчетов по налогу НДС» = счет 68.02

www.finbuh1c.ru

Бухгалтерский счет 68 «Расчеты по налогам и сборам». Проводки.

Как учесть налоги в бухгалтерском учете? Для этого используется счет 68 «Расчеты по налогам и сборам». Это пассивный счет, предназначенный для обобщения информации о расчетах компании с государственными бюджетами всех уровней. По закону все организации обязаны начислять, декларировать и перечислять налоги самостоятельно.

Синтетический учет налогов ведется по счету 68 «Расчеты по налогам и сборам». Аналитический учет ведется по видам налогов.

Начисление налога отражается по кредиту счета 68 и корреспондируется со счетами согласно следующей классификации, учитывающей способ покрытия начисленных налогов:

1. Сумма налога включается в себестоимость продукции, работ, товаров, услуг;

2. Сумма налога включается в общий объем выручки;

3. Сумма налога включается в финансовые результаты деятельности компании за отчетный период;

4. Сумма налога исчисляется за счет чистой прибыли организации.

Уплата налога отражается по дебету счета 68 и корреспондируется с денежными счетами компании.

Типовые проводки по дебету счета 68 «Расчеты по налогам и сборам»(уплата налогов, гашение задолженности по налогам).

Д-т 68 К-т 19 Зачтен входящий НДС по приобретенным товарам

Д-т 68 К-т 50 Уплата налогов и сборов в бюджет из кассы компании

Д-т 68 К-т 51 Перечислены суммы налогов и сборов с расчетного счета организации

Д-т 68 К-т 66 Гашение задолженности перед бюджетом путем начисления займа

Типовые проводки по кредиту счета 68 «Расчеты по налогам и сборам» (начисление налогов).

Д-т 20 К-т 68 Начисление налога за счет себестоимости продукции

Д-т 41 К-т 68 Начислен невозмещаемый налог, связанный с приобретением товаров, и включенный в их стоимость

Д-т 51 К-т 68 Возврат излишне уплаченного налога в бюджет

Д-т 70 К-т 68 Удержан НДФЛ из заработной платы работников компании

Д-т 75 К-т 68 Удержан налог на доходы учредителей компании

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

на Ваш сайт.

prednalog.ru