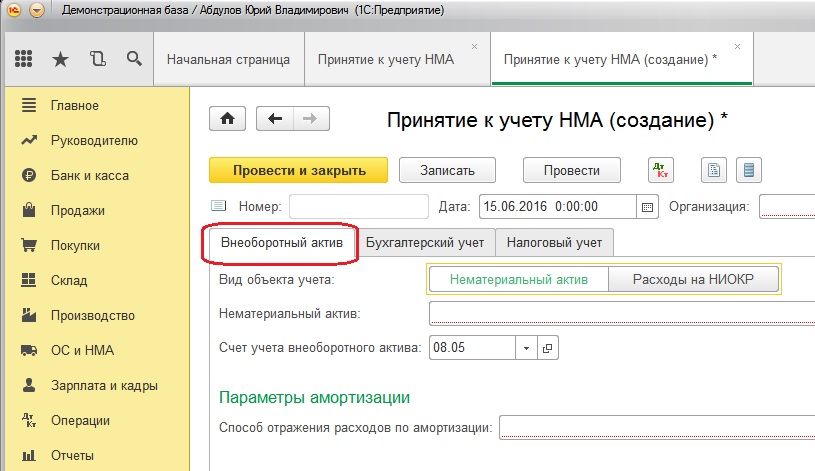

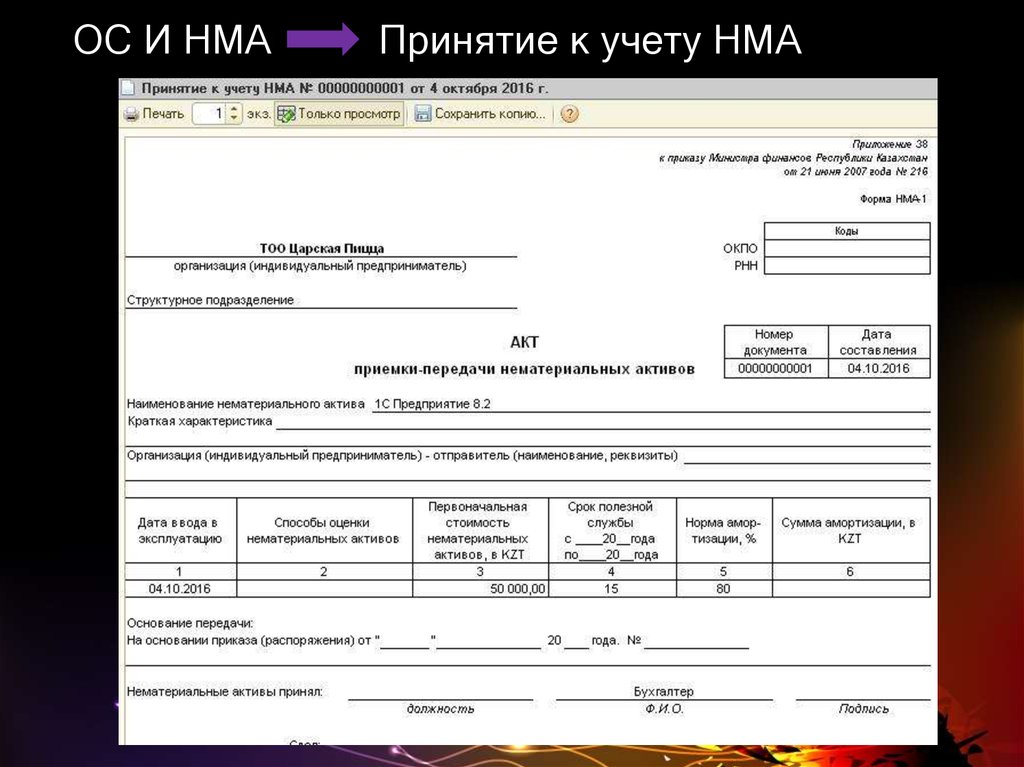

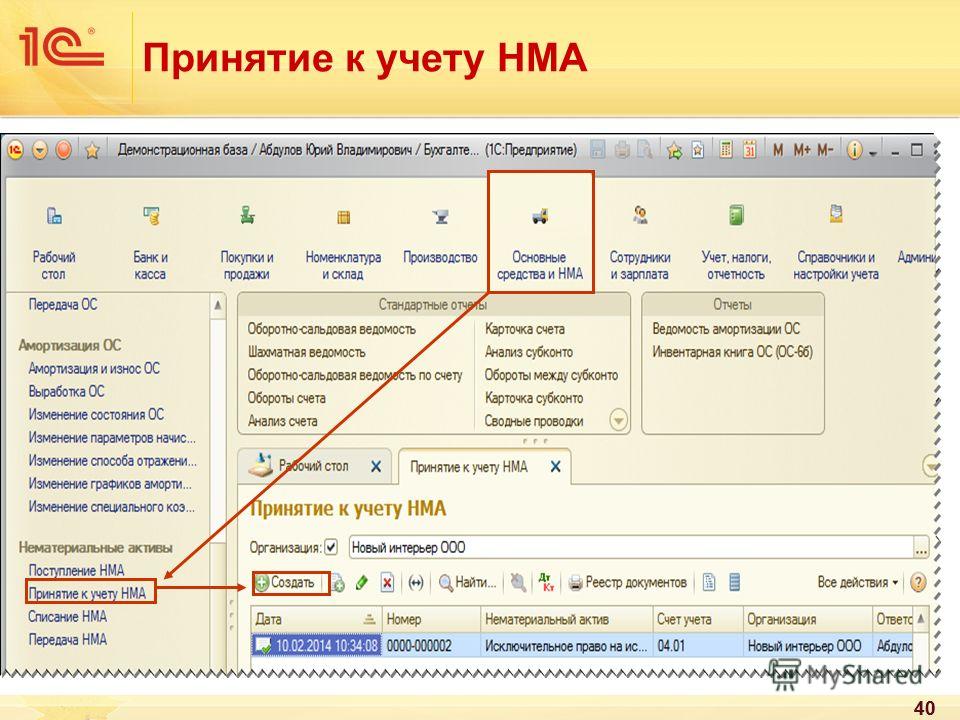

Принятие к учету НМА

Для принятия к учету нематериальных активов в международном учете предназначен документ «Принятие к учету НМА (МСФО)».

Документ может быть заполнен вручную пользователем или автоматически на основании данных РСБУ. По кнопке «Подбор» пользователь в табличную часть сможет добавить объекты НМА, которые приняты к учету в РСБУ.

В табличной части документа отражаются параметры нематериального актива:

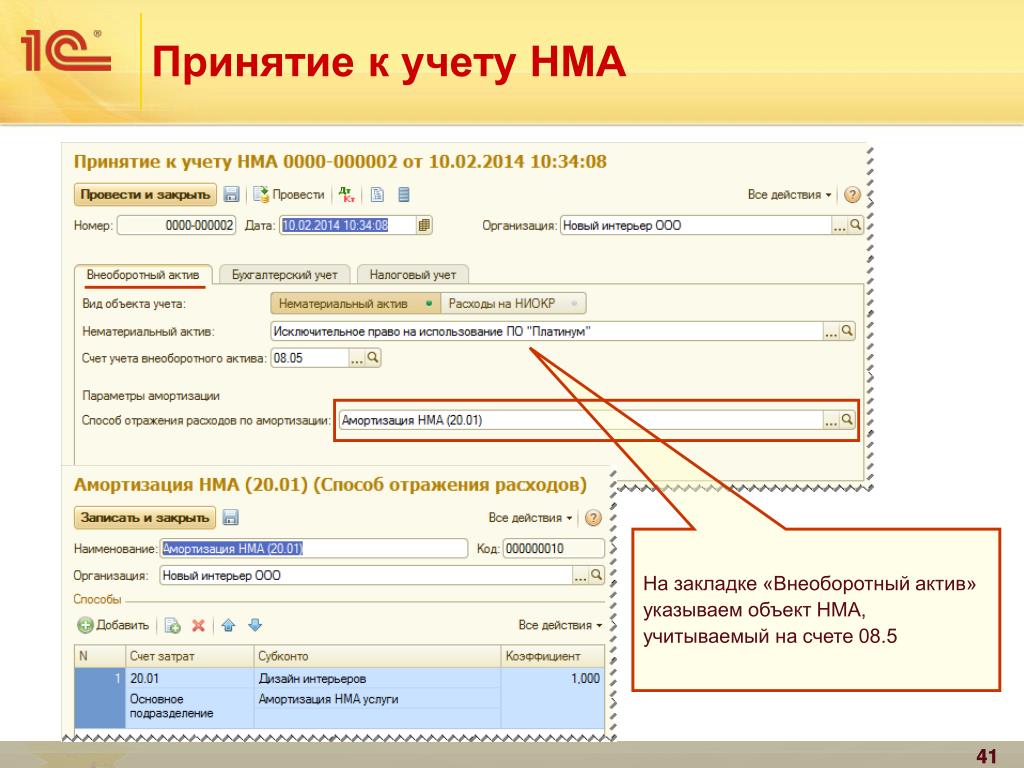

Нематериальный актив — наименование НМА;

Класс НМА – класс нематериального актива. Выбирается элемент справочника «Классы НМА (МСФО)»;

Дата принятия к учету – дата признания объекта как нематериального актива на балансе компании;

Срок полезного использования – ожидаемый расчетный период использования актива;

Первоначальная стоимость – сумма уплаченных денежных средств или их эквивалентов либо справедливая стоимость другого переданного за него возмещения, на момент приобретения или сооружения актива;

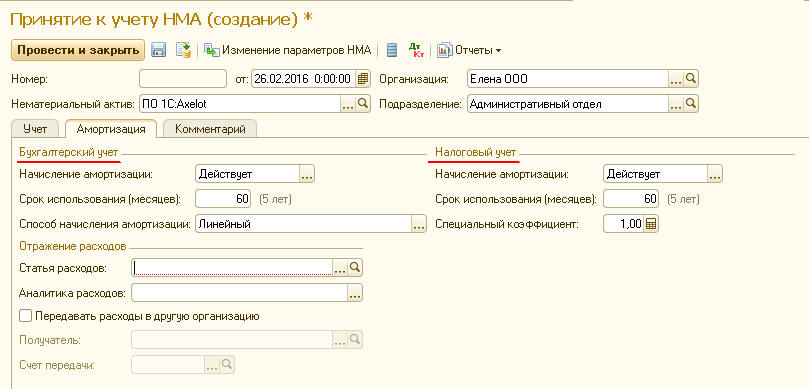

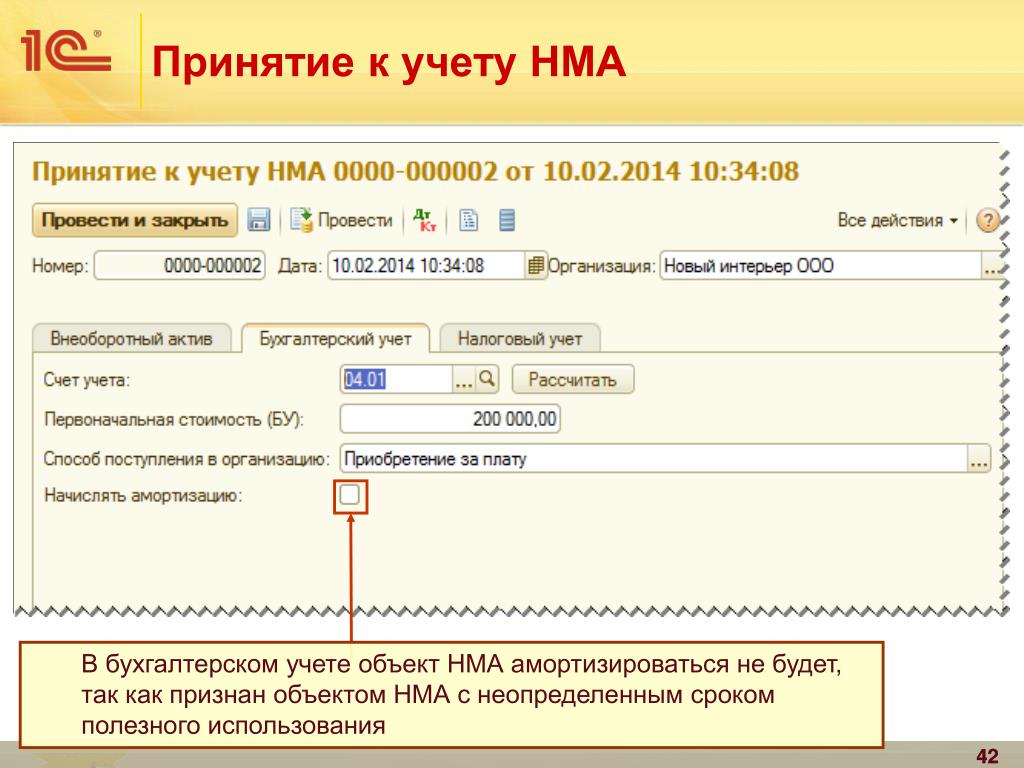

Начислять амортизацию — признак начисления амортизации;

С текущего периода — при активации флага начисление амортизации начнется с месяца принятия нематериального актива к учету.

При деактивации флага будет методологическое сближение с российским учетом, и амортизация начнется со следующего месяца за месяцем принятия к учету;

При деактивации флага будет методологическое сближение с российским учетом, и амортизация начнется со следующего месяца за месяцем принятия к учету;Метод начисления амортизации – в системе реализовано три метода начисления амортизации: линейный, уменьшаемого остатка и производственный;

Сумма начисленной амортизации — сумма ранее начисленной амортизации на нематериальный актив;

Счет начисления амортизации — счет проставляется автоматически на основании параметров класса, указанного для нематериального актива;

Способ отражения расходов по амортизации – элемент справочника «Способы отражения расходов по амортизации (МСФО)» позволяет капитализировать и относить на расходы периода амортизационные отчисления;

Коэффициент ускорения — указывается для метода начисления амортизации уменьшаемого остатка. Указанный коэффициент будет применяться с амортизируемой стоимости;

Предполагаемый объем продукции – показатель указывается для производственного метода начисления амортизации и отражает количество изделий, которое предполагается произвести с использованием актива;

Ед.

изм. объема продукции – элемент меры из классификатора единиц измерения;

изм. объема продукции – элемент меры из классификатора единиц измерения;Сумма — стоимость, отраженная на балансе при принятии к учету;

Счет резерва переоценки – счет резерва в составе собственного капитала, который участвует при дооценке нематериального актива при модели учета по переоцененной (справедливой) стоимости. Заполняется автоматически на основании параметров класса, указанного для объекта нематериального актива;

Счет снижения стоимости – счет для отражения снижения стоимости нематериального актива проставляется автоматически на основании параметров класса, указанного для объекта НМА;

Счет учета с аналитикой — счет отражения нематериального актива на балансе компании;

Кор. счет — счет приобретенных нематериальных активов с аналитикой.

Для каждого документа реализован механизм фиксации файлов .

При нажатии на кнопку «Открыть прикрепленные файлы» пользователь имеет возможность прикрепить новые и просмотреть ранее добавленные элементы.

При нажатии на кнопку «Открыть прикрепленные файлы» пользователь имеет возможность прикрепить новые и просмотреть ранее добавленные элементы.

При деактивации флага будет методологическое сближение с российским учетом, и амортизация начнется со следующего месяца за месяцем принятия к учету;

При деактивации флага будет методологическое сближение с российским учетом, и амортизация начнется со следующего месяца за месяцем принятия к учету;Attachments (1)

Приобретение НМА в БП 3.0 с доп расходами

Загрузка

К списку статей

ОС и НМА в 1С Бухгалтерии

30 марта 2022

Редакция Scloud

Scloud.ru

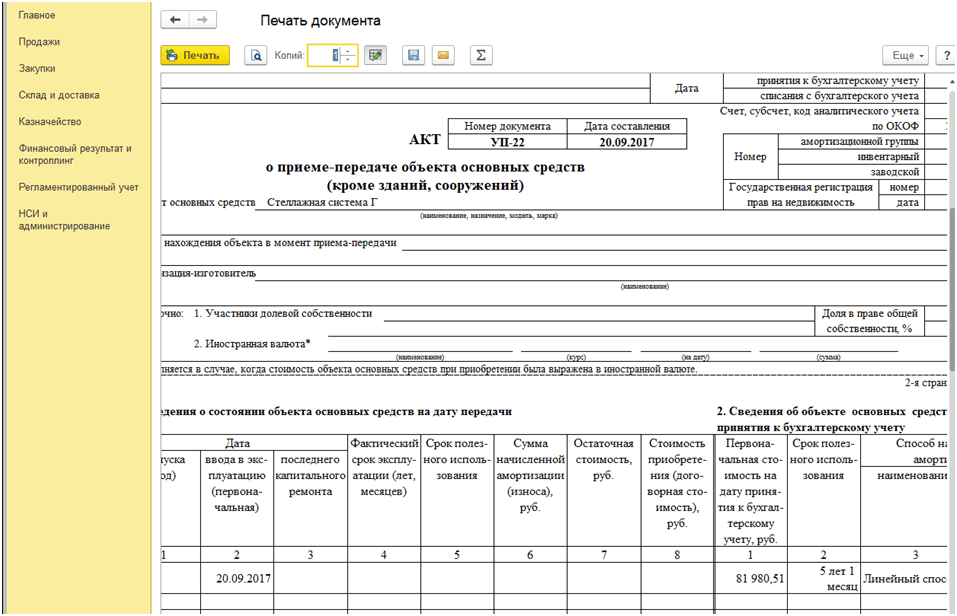

Приобретение НМА отражается в 1С Бухгалтерии предприятия 3.0 документом Поступление НМА (раздел ОС и НМА). В шапке документа указывается дата приобретения, контрагент и договор с ним, по гиперссылке Расчеты указываются счета расчетов с контрагентом и способ зачета аванса.

Как настроить счета расчетов с контрагентом

В табличной части укажите НМА из одноименного справочника, стоимость приобретения, процент НДС, счет учета (08.

Проводки по документу:

Оплата поставщику за НМА производится через Банк и касса – Банковские выписки — Списание с видом операции Оплата поставщику

Проводки по документу:

Отразить дополнительные расходы, такие как государственная регистрация, можно документом Поступление (Покупки – Поступление доп. расходов), в шапке укажите контрагентом гос орган, куда уплачивалась гос. пошлина, во вкладке Основное в поле Содержание руками напишите «Государственная пошлина», в поле Сумма укажите сумму гос. пошлины, в поле % НДС укажите Без НДС.

Во вкладке Товары добавьте в табличную часть номенклатуру (ее необходимо будет создать), количество, сумму НМА, Документ партии создайте вручную, счет учета 08. 05, счет НДС 19.02

05, счет НДС 19.02

В проводках установите галку Ручная корректировка и укажите субконто НМА (из справочника НМА) для счета 08.05

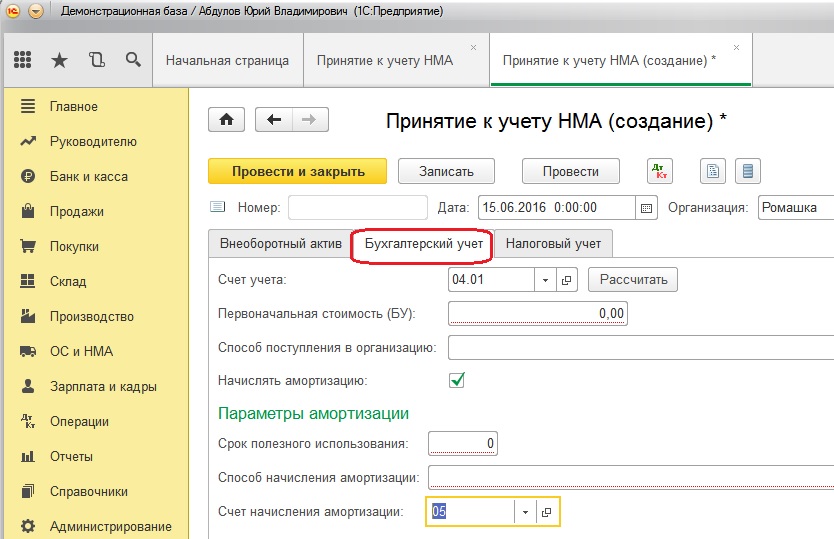

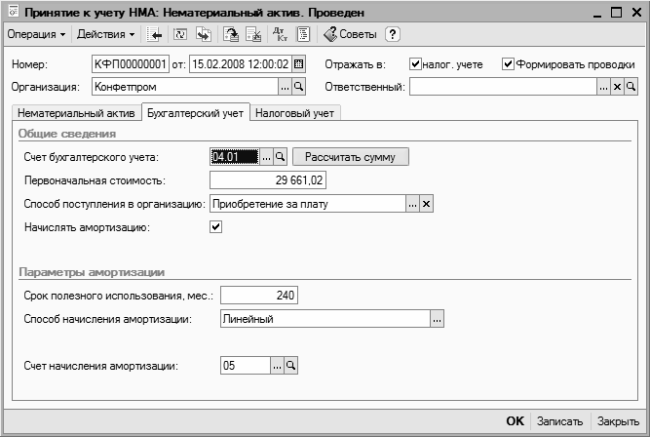

Доп.затраты будут включены в стоимость НМА при принятии его к учету, которое делается документом Принятие к учету НМА (раздел ОС и НМА). Во вкладке

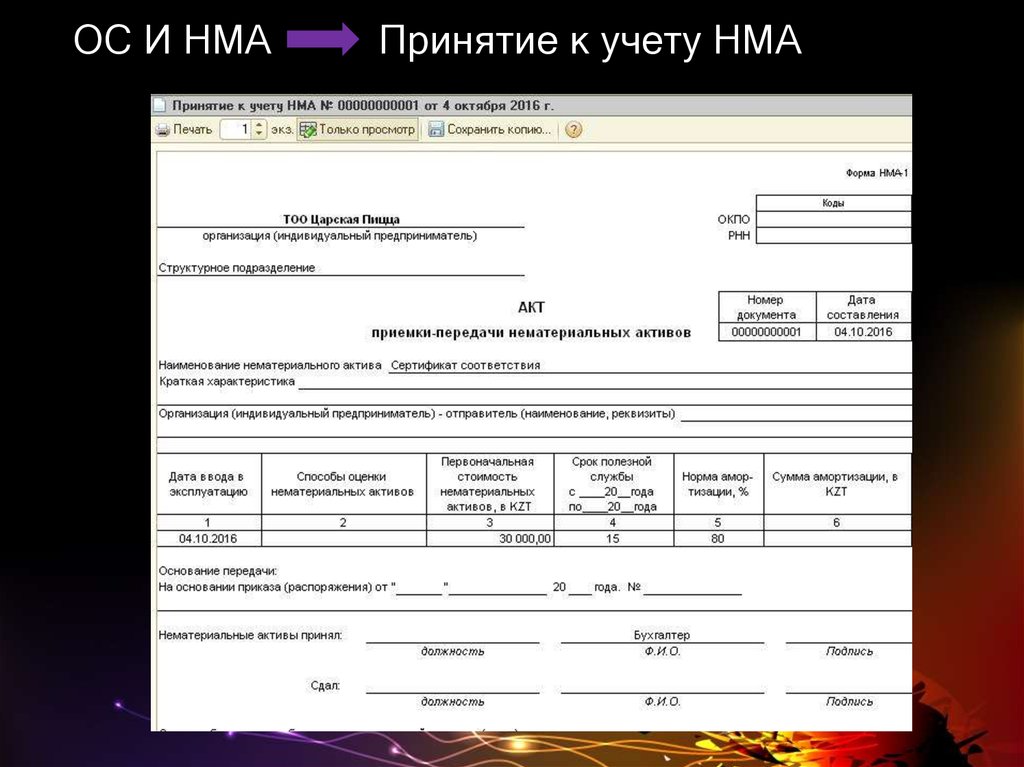

Способ поступления – приобретено за плату

Нематериальный актив – из справочника НМА

Счет – 08.05

И нажмите кнопку Рассчитать суммы. Ниже должна отразиться стоимость НМА и доп.расходов.

Во вкладке Бухгалтерский учет укажите:

Счет учета – 04.01

Счет начисления амортизации – 05

Укажите все параметры для начисления амортизации (способ начисления, способ отражения, срок полезного использования).

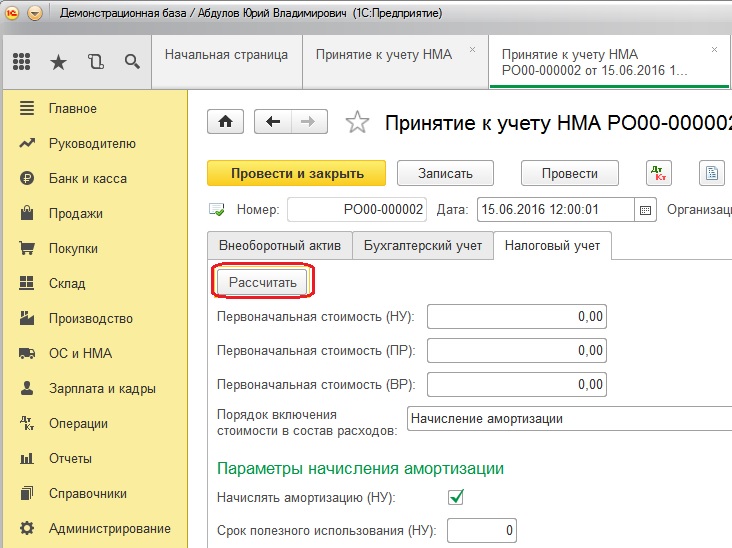

Также и во вкладке Налоговый учет укажите нужно ли начислять амортизацию и срок полезного использования.

Проводки по документу:

(Рейтинг: 5 , Голосов: 1 )

Поделиться

Как преобразовать и сохранить карточку счета в формате Excel™

Общие вопросы по 1С: Бухгалтерии

22 апреля 2022 г.

Пакетное выставление документов при оказании услуг нескольким контрагентам БП 3.0

Расчеты с покупателями и поставщиками в 1С Бухгалтерии

20 декабря 2022 г.

Как настроить выплаты сотрудникам в Бухгалтерии без привязки к ведомостям

Зарплата и кадры в 1С Бухгалтерии

17 марта 2022 г.

для бизнеса

к Новому году

1671588816

Руководство по консультациям с Управлением главного бухгалтера

Предисловие

Персонал SEC рекомендует компаниям и их аудиторам консультироваться с Управлением главного бухгалтера (OCA) по вопросам бухгалтерского учета, финансовой отчетности и аудита, особенно связанные с необычными, сложными или инновационными операциями, для которых не существует четких официальных указаний, а также по вопросам, касающимся независимости аудитора. Кроме того, Выпуск финансовой отчетности № 60, Предостережение относительно раскрытия важной учетной политики (12 декабря 2001 г.) рекомендует публичным компаниям консультироваться с бухгалтерским персоналом Комиссии, если компании, руководство, комитеты по аудиту или аудиторы не уверены в применении конкретных принципов GAAP, связанных с «критической учетной политикой». политики». Этот документ содержит рекомендации относительно рекомендуемой формы и содержания корреспонденции при консультациях с бухгалтерией Комиссии в OCA 1 9.0008

Кроме того, Выпуск финансовой отчетности № 60, Предостережение относительно раскрытия важной учетной политики (12 декабря 2001 г.) рекомендует публичным компаниям консультироваться с бухгалтерским персоналом Комиссии, если компании, руководство, комитеты по аудиту или аудиторы не уверены в применении конкретных принципов GAAP, связанных с «критической учетной политикой». политики». Этот документ содержит рекомендации относительно рекомендуемой формы и содержания корреспонденции при консультациях с бухгалтерией Комиссии в OCA 1 9.0008

Организация и функции ОСА

ОСА является самостоятельным офисом в составе Комиссии, и Главный бухгалтер подчиняется непосредственно Председателю. Он является главным советником Председателя, Комиссии и персонала Комиссии по вопросам финансовой отчетности, раскрытия информации и аудита. Сотрудники OCA тесно сотрудничают с национальными и международными органами по стандартизации бухгалтерского учета и аудита, консультируются с владельцами регистраций, аудиторами и другими сотрудниками Комиссии относительно применения стандартов бухгалтерского учета и требований к раскрытию финансовой информации, а также помогают в решении проблем, которые могут потребовать принудительных мер. . OCA насчитывает около 40 CPA, возглавляемых главным бухгалтером и тремя заместителями главного бухгалтера, и обычно состоит из трех операционных групп: бухгалтерский учет, профессиональная практика и международные отношения. Типичный сотрудник OCA имеет от десяти до пятнадцати лет опыта работы в сфере государственного бухгалтерского учета, в отрасли и/или в сфере регулирования.

. OCA насчитывает около 40 CPA, возглавляемых главным бухгалтером и тремя заместителями главного бухгалтера, и обычно состоит из трех операционных групп: бухгалтерский учет, профессиональная практика и международные отношения. Типичный сотрудник OCA имеет от десяти до пятнадцати лет опыта работы в сфере государственного бухгалтерского учета, в отрасли и/или в сфере регулирования.

OCA, DCF-OCA и IM-OCA — это не одно и то же

OCA играет другую роль, чем отдельный офис главного бухгалтера в рамках отдела корпоративных финансов (DCF-OCA) или отдельный офис главного бухгалтера в рамках Отдел управления инвестициями (IM-OCA). Хотя OCA, DCF-OCA и IM-OCA часто тесно сотрудничают по вопросам владельцев регистраций, они представляют собой отдельные офисы с разными задачами. Подразделение корпоративных финансов (DCF) следит за соблюдением корпоративного раскрытия информации в соответствии с законами о ценных бумагах и правилами SEC, а Подразделение управления инвестициями (IM) следит за соблюдением раскрытия информации о взаимных фондах в соответствии с Законом об инвестиционных компаниях от 19 года. 40 и Правила SEC. Частично DCF и IM делают это, просматривая некоторые (но не все) документы, которые владельцы регистраций должны подавать в Комиссию. Главные бухгалтеры DCF и IM консультируют директоров своих подразделений по вопросам финансовой отчетности, в том числе касающимся соблюдения общепринятых принципов бухгалтерского учета и надлежащего содержания финансовой отчетности и соответствующей информации. DCF-OCA также поддерживает отраслевые группы DCF, выступая в качестве технического ресурса для бухгалтеров отраслевых групп. Точно так же IM-OCA поддерживает группы проверки раскрытия информации IM, выступая в качестве технического ресурса для бухгалтеров IM.

40 и Правила SEC. Частично DCF и IM делают это, просматривая некоторые (но не все) документы, которые владельцы регистраций должны подавать в Комиссию. Главные бухгалтеры DCF и IM консультируют директоров своих подразделений по вопросам финансовой отчетности, в том числе касающимся соблюдения общепринятых принципов бухгалтерского учета и надлежащего содержания финансовой отчетности и соответствующей информации. DCF-OCA также поддерживает отраслевые группы DCF, выступая в качестве технического ресурса для бухгалтеров отраслевых групп. Точно так же IM-OCA поддерживает группы проверки раскрытия информации IM, выступая в качестве технического ресурса для бухгалтеров IM.

В отделе правоприменения также есть отдельный офис главного бухгалтера. Соответственно, компании должны решить, с каким офисом главного бухгалтера они хотят вести переписку, прежде чем инициировать контакт. Как правило, вопросы, касающиеся применения общепринятых принципов бухгалтерского учета, следует направлять в OCA, а вопросы, касающиеся возраста, формы и содержания финансовой отчетности, которые должны быть включены в подачу документов, или других требований правил SEC, следует направлять в DCF-OCA. или IM-OCA, в зависимости от обстоятельств. Все главные бухгалтеры периодически встречаются для координации усилий.

или IM-OCA, в зависимости от обстоятельств. Все главные бухгалтеры периодически встречаются для координации усилий.

Участие OCA в вопросах бухгалтерского учета владельцев доменов

Поскольку вопросы бухгалтерского учета, по которым компании и их аудиторы обращаются за мнением OCA, часто связаны со сложными фактами, сотрудники OCA могут предоставить наиболее четкое руководство, когда компании предоставляют письменное представление с изложением фактических данных, учетных соображений. , влияние на финансовую отчетность, а также раскрытия информации, которые должны сопровождать бухгалтерский учет. Корреспонденцию такого рода обычно называют «предварительной подачей». Персонал считает, что процесс предварительной подачи документов лучше всего выполнять с помощью письменных представлений по имени, поскольку есть опасения, что четкое понимание фактов не может быть достигнуто исключительно посредством устных и/или анонимных сообщений. Хотя персонал принимает неофициальные устные запросы, как правило, эти запросы будут касаться более широких возникающих вопросов, которые не относятся к конкретной компании или конкретным фактам. Таким образом, ответы на безымянные или неофициальные телефонные запросы не могут рассматриваться как официальные позиции сотрудников.

Таким образом, ответы на безымянные или неофициальные телефонные запросы не могут рассматриваться как официальные позиции сотрудников.

Если компания решит не подавать в OCA предварительную отчетную проблему, она может, тем не менее, столкнуться с OCA во время проверки их подачи DCF или IM. Бухгалтеры в DCF и IM, а не в OCA, проводят проверку финансовой отчетности и раскрытия информации, содержащейся в документах, представленных в SEC. У бухгалтеров в DCF или IM могут возникнуть вопросы, касающиеся технического учета и вопросов раскрытия информации, обсуждаемых в документе, и они часто сначала консультируются с DCF-OCA или IM-OCA, а затем с OCA, чтобы получить ответ. Таким образом, OCA выполняет консультационную роль, аналогичную роли советника или национального офиса бухгалтерской фирмы.

Другой способ, которым проблема может попасть в OCA после подачи заявки, — это если компания просит OCA пересмотреть бухгалтерское решение, принятое DCF или IM. Компания инициирует такую проверку OCA, информируя DCF или IM о своем намерении запросить такую проверку. В случае проверок OCA компаниям не нужно подавать документы непосредственно в OCA в соответствии с настоящим руководством, если вся соответствующая информация содержится в ответах компании на письма с комментариями в адрес DCF или IM, хотя может быть предоставлено отдельное представление в OCA. служат для ускорения процесса.

В случае проверок OCA компаниям не нужно подавать документы непосредственно в OCA в соответствии с настоящим руководством, если вся соответствующая информация содержится в ответах компании на письма с комментариями в адрес DCF или IM, хотя может быть предоставлено отдельное представление в OCA. служат для ускорения процесса.

OCA Участие в вопросах независимости аудитора

Публичные компании несут ответственность за обеспечение независимости аудиторов своей финансовой отчетности, как и сами аудиторы. Положение S-X устанавливает форму, содержание и требования к финансовым отчетам, которые должны быть поданы в Комиссию, включая требования к независимости аудитора. Обеспечение независимости аудитора так же важно, как и обеспечение надлежащей отчетности и классификации доходов и расходов. Если независимость аудитора нарушена, то компания не выполнила требование о предоставлении финансовой отчетности, проверенной независимым бухгалтером. Обнаружение проблемы независимости в последнюю минуту может отрицательно повлиять на своевременную подачу документов и поставить под сомнение надежность финансовых отчетов компании.

Поскольку вопросы независимости аудиторов часто связаны с уникальными и сложными фактами, сотрудники OCA могут предоставить наиболее четкое руководство, когда компании или аудиторы предоставляют письменные документы с изложением фактических деталей рассматриваемых вопросов независимости аудиторов. Персонал считает, что этот процесс лучше всего осуществляется с помощью письменных представлений от имени по имени из-за опасений, что четкое понимание фактов не может быть достигнуто только посредством устных и/или анонимных сообщений. Однако в некоторых ситуациях, особенно когда вас просят разъяснить определенные правила независимости, допустимо устное общение.

Форма доставки

При отправке корреспонденции в OCA, пожалуйста, укажите в электронном письме, титульном листе факса или адресе, следует ли направлять запрос в Группу бухгалтерского учета — Интерпретации или Группу профессиональной практики — Независимость. Направление письма как таковое, а не главному бухгалтеру, заместителю главного бухгалтера или другому отдельному сотруднику ОСА, поможет ускорить процесс.

Как правило, наиболее своевременному получению и обработке корреспонденции способствует использование электронной почты. 2 Компании могут отправить заявку по электронной почте на адрес [email protected] с копией на адрес [email protected] (компании, подлежащие проверке Корпоративным Финансом) или [email protected] (компании, подлежащие проверке Управлением Инвестициями), как соответствующий.

Если компания предпочитает отправлять бумажные копии представления, 1 копия должна быть отправлена в OCA и 1 копия должна быть отправлена либо в Корпорацию финансов, либо в Управление инвестиций, соответственно, по следующим адресам:

Бухгалтерская группа — Интерпретации ( или Группа профессиональной практики — Независимость, если применимо)

Офис главного бухгалтера

Комиссия по ценным бумагам и биржам США

100 F Street, N.E.; Почтовый ящик 6628

Вашингтон, округ Колумбия 20549-6628

Офис главного бухгалтера

Отдел корпоративных финансов

Комиссия по ценным бумагам и биржам США

100 F Street, N. E.; Mail Stop 4546

E.; Mail Stop 4546

Вашингтон, округ Колумбия 20549-4546

Офис главного бухгалтера

Отдел управления инвестициями

Комиссия по ценным бумагам и биржам США

100 F Street, N.E.; Почтовая остановка 4720

Вашингтон, округ Колумбия 20549-4720

При отправке заявки по электронной почте, факсу или в бумажной копии нет необходимости отправлять заявку более чем одним способом.

Содержание корреспонденции

Основываясь на нашем опыте, OCA может быстрее ответить на вопросы компании, если будет предоставлена следующая информация:

- Обзор характера деятельности компании вместе с краткой финансовой информацией, включая активы, акционерный капитал , доходы, валовая прибыль, доход до налогообложения и другие соответствующие показатели.

- Соображения по поводу сроков, такие как отложенные сроки подачи заявок или усилия по регистрации.

- Подробная информация о конкретных фактах и обстоятельствах, послуживших основанием для вопросов бухгалтерского учета, финансовой отчетности, аудита или независимости, включая, помимо прочего, деловую цель сделки или договоренности, если иное не очевидно.

- Подняты конкретные вопросы бухгалтерского учета, финансовой отчетности, аудита или независимости.

- Сделанные выводы и основания для таких выводов.

- Список возможных альтернативных ответов, рассмотренных и отклоненных.

- Анализ влияния рассмотренных альтернатив на текущую и будущую финансовую отчетность.

- Что конкретно вы намерены раскрыть о предлагаемом бухгалтерском учете и где это будет раскрыто.

- Мнения комитета по аудиту относительно предлагаемого порядка учета или вопроса о независимости аудитора.

- Известно ли компании или ее аудиторам о какой-либо предыдущей позиции сотрудников SEC, связанной с этим вопросом.

- Заключение аудитора компании в отношении вопросов бухгалтерского учета, аудита или независимости, а также обсуждалось ли представление и предлагаемое решение вопроса с национальным офисом аудитора или другим техническим ресурсом, и если да, то когда это обсуждение имело место.

- Описание любых текущих или предыдущих обсуждений или переписки с Отделом правоприменения, Финансами корпорации или Управлением инвестициями или любым другим Отделом или Управлением Комиссии относительно вопроса(ов) в представлении.

Компании должны приложить копии соответствующих документов, которые могут помочь персоналу в принятии решения. Такие документы могут включать: организационные схемы, контракты или юридические документы, соответствующие пресс-релизы, протоколы заседаний совета директоров или презентации.

Заявка должна включать имя и номер телефона контактного лица компании. Кроме того, укажите имена местного партнера компании по аудиту и других технических ресурсов, с которыми были проведены консультации, например сотрудников национального офиса.

Чего ожидать от OCA

Несмотря на то, что процесс, используемый сотрудниками OCA для решения вопросов бухгалтерского учета, аудита и независимости аудитора, часто зависит от сложности проблемы, доступных ресурсов или временных ограничений владельца регистрации, среди прочих переменных, следующее описание типичного процесса.

Заявки, полученные в Группу бухгалтерского учета или Группу профессиональной практики, обычно назначаются группе сотрудников ОСА. Руководителем группы обычно является сотрудник, обладающий опытом и знаниями по темам, которые компания будет обсуждать с персоналом. Этот человек будет контактным лицом для всех обсуждений с OCA, связанных с этим конкретным вопросом, включая запросы о статусе обсуждения персоналом. Как правило, руководитель группы свяжется с компанией в течение 3 дней после получения заявки.

Руководителем группы обычно является сотрудник, обладающий опытом и знаниями по темам, которые компания будет обсуждать с персоналом. Этот человек будет контактным лицом для всех обсуждений с OCA, связанных с этим конкретным вопросом, включая запросы о статусе обсуждения персоналом. Как правило, руководитель группы свяжется с компанией в течение 3 дней после получения заявки.

Каждый член команды прочитает представление и соответствующую литературу по бухгалтерскому учету или аудиту. Будет проведен поиск литературы по бухгалтерскому учету или аудиту, чтобы убедиться, что все соответствующие ссылки обсуждаются в представлении. Команда также рассмотрит, как OCA ранее решала аналогичные проблемы бухгалтерского учета или аудита, чтобы увидеть, был ли создан прецедент для рассматриваемой проблемы или существует ли прошлое решение, с которым можно сравнить текущую проблему.

Группа обменивается предварительными мнениями и обычно составляет список оставшихся вопросов для компании и ее аудиторов. Руководитель группы обычно звонит в компанию, чтобы организовать телефонную конференцию, чтобы обсудить вопросы и получить ответы. OCA часто просит, чтобы контактное лицо аудитора также присутствовало на телефонной конференции, чтобы способствовать всестороннему обсуждению и лучшему пониманию персоналом технических вопросов.

Руководитель группы обычно звонит в компанию, чтобы организовать телефонную конференцию, чтобы обсудить вопросы и получить ответы. OCA часто просит, чтобы контактное лицо аудитора также присутствовало на телефонной конференции, чтобы способствовать всестороннему обсуждению и лучшему пониманию персоналом технических вопросов.

Во время этой телефонной конференции компания может ожидать, что руководитель группы попросит кого-нибудь из компании кратко объяснить проблему, чтобы сосредоточить внимание на телефонной конференции. Затем команда задаст вопросы и привлечет участников к обсуждению факторов, которые они считают критически важными для анализа, а также даст компании возможность объяснить рекомендуемый порядок учета или решение аудитора. В результате этого звонка компании может быть предложено подготовить дополнительную письменную корреспонденцию для персонала, возможно, чтобы дать ответы на дополнительные вопросы, задокументировать сложный ответ, который лучше понять на бумаге, или представить запрошенные элементы, такие как внутренние финансовый анализ или соответствующие презентации совету директоров или членам комитета по аудиту. Своевременное представление дополнительных запрошенных пунктов имеет решающее значение для продвижения консультации.

Своевременное представление дополнительных запрошенных пунктов имеет решающее значение для продвижения консультации.

Если ответ на вопрос содержится в литературе по бухгалтерскому учету или аудиту, или он не является необычным, новым или спорным, и решается по взаимному согласию персонала и владельца регистрации, то проверка OCA обычно заканчивается на этом этапе. В противном случае члены группы могут обсудить этот вопрос со старшим заместителем главного бухгалтера по бухгалтерскому учету и заместителем главного бухгалтера по бухгалтерскому учету или с заместителем главного бухгалтера по профессиональной практике.

Группа может проконсультироваться с персоналом Совета по стандартам финансового учета, PCAOB или сотрудниками национальных офисов нескольких не участвующих аудиторских фирм, чтобы собрать сторонние мнения и интерпретации конкретного рассматриваемого вопроса. Во время таких консультаций название и идентифицирующие характеристики компании и сделки скрываются в целях сохранения конфиденциальности. Информация, собранная в ходе этих обсуждений, является лишь одним из элементов процесса принятия решений персоналом.

Информация, собранная в ходе этих обсуждений, является лишь одним из элементов процесса принятия решений персоналом.

После того, как будет принято решение относительно соответствующего решения по вопросу бухгалтерского учета, аудита или независимости, с компанией свяжутся по телефону, чтобы сообщить заключение персонала и его основу. На этом этапе компания может потребовать от Главного бухгалтера проверки бухгалтерского учета, аудита или заключения о независимости сотрудников ОСА, что часто осуществляется посредством личной встречи между компанией и персоналом. Компания должна сообщить руководителю группы, если она желает запросить такую проверку.

Между получением представления и доставкой заключения может пройти от двух до трех недель. Ожидайте больше времени, если первоначальная подача неполная или последующая подача задерживается; меньше, если первое представление является тщательным и последующее представление не требуется. Если в какой-то момент в процессе у контактов компании возникнут какие-либо вопросы, они должны без колебаний позвонить руководителю группы.

Заключительная корреспонденция

Для учета компании, после решения вопроса, компания может подготовить и направить персоналу письмо с описанием понимания компанией позиции персонала. В таких случаях черновик письма следует отправить для комментариев персонала. Окончательное письмо, скорее всего, будет включено в файлы OCA для документирования позиции, занятой персоналом в отношении конкретного вопроса компании.

Прочие вопросы

В документах, подаваемых в DCF или IM по проблеме, ожидающей рассмотрения в OCA, в сопроводительной корреспонденции должны быть указаны характер и статус проблемы. Файлы, поданные вскоре после решения проблемы, прошедшие предварительную проверку, должны указывать в сопроводительной корреспонденции характер проблемы и ответ, предоставленный персоналом OCA.

1 Настоящий документ, Руководство по консультированию с Управлением главного бухгалтера, касается рутинной обработки бухгалтерских вопросов в Управлении главного бухгалтера и не предоставляет какому-либо отдельному зарегистрированному лицу или лицу какие-либо права или привилегии и места. никаких обязательств SEC или ее персонала в связи с любым вопросом перед SEC или ее персоналом.

никаких обязательств SEC или ее персонала в связи с любым вопросом перед SEC или ее персоналом.

2 Напоминаем компаниям, однако, что электронная почта не является конфиденциальной, и другие лица могут перехватывать и читать электронную почту.

Руководство по сопроводительной документации

Для возмещения командировочных расходов, возмещения расходов на развлечения, переезда и переезда и ваучеров на выплату средств

Независимо от того, подаете ли вы возмещение расходов на развлечения (ENT), возмещение командировочных расходов (TR) или ваучер на выплату средств (DV), вы необходимо будет отправить подтверждающую документацию для сканирования. Приведенное ниже руководство поможет вам определить, какие квитанции, счета или подтверждения оплаты необходимо предоставить для своевременного возмещения расходов.

Возмещение, как правило, не допускается для покупок, совершенных с помощью подарочной карты, бонусных баллов, предоплаченных карт конкретного поставщика (копии карты, телефонные карты и т. д.), подарочных сертификатов и т. д. Если подтверждение оплаты безналичным способом может предоставляться, например, квитанция о покупке подарочной карты, которая может быть включена в запрос в дополнение к другим квитанциям. Компенсация будет производиться , а не за поездку, забронированную с использованием баллов, заработанных в рамках программ лояльности авиакомпаний, отелей или проката автомобилей, или кредита транспортной/гостеприимной компании.

д.), подарочных сертификатов и т. д. Если подтверждение оплаты безналичным способом может предоставляться, например, квитанция о покупке подарочной карты, которая может быть включена в запрос в дополнение к другим квитанциям. Компенсация будет производиться , а не за поездку, забронированную с использованием баллов, заработанных в рамках программ лояльности авиакомпаний, отелей или проката автомобилей, или кредита транспортной/гостеприимной компании.

Содержание

- Общие типы сопроводительной документации

- Определение необходимости сканирования подтверждающих документов

- Вкладка «Сканирование изображения»: сопроводительная документация для DV и TR

- Необходимые подтверждающие документы по типу расходов

- Управление путешествиями и развлечениями

- Ваучеры на выплаты

Связанные руководства:

- Дополнительные и исключительные разрешения на поездки, деловые встречи и представительские расходы

- Хранение документов для бухгалтерии

- Коды причины платежа ваучера на выплату средств

Общие типы подтверждающих документов

Наиболее распространенными типами подтверждающих документов являются квитанции, счета-фактуры и платежные документы. Вот информация, которая должна быть включена в каждый:

Вот информация, которая должна быть включена в каждый:

Подробная квитанция | Счет-фактура | Подтверждение оплаты |

Оригинал документа от продавца с указанием:

| Оригинал документа от продавца с указанием:

| Часто требуется вместе со счетом-фактурой. Ниже приведены приемлемые подтверждения оплаты: .

|

д.)

д.)Определение необходимости сканирования подтверждающих документов

В приведенной ниже таблице перечислены распространенные типы электронных финансовых документов (eDocs), которые можно создать в финансовой системе Kuali и

указывает, нужно ли сканировать подтверждающие документы для каждого из них.

Тип KFS eDoc | Как обращаться с сопроводительными документами |

Ваучеры на выплаты (DV) | Подтверждающие документы должны быть представлены вместе с DV. Выберите один из трех вариантов на вкладке «Сканирование изображения» электронного документа, чтобы прикрепить сопроводительную документацию. Подробнее см. инструкции в следующем разделе. |

Возмещение командировочных расходов (TR) и возмещение расходов на развлечения (ENT) | Подтверждающие документы должны быть представлены с TR или ENT. Выберите один из трех вариантов на вкладке «Сканирование изображения» электронного документа, чтобы прикрепить сопроводительную документацию. Подробнее см. инструкции в следующем разделе. |

Заявка на покупку (REQS) | Сопроводительные документы должны быть приложены в электронном виде в формате PDF (максимум 5 МБ) в разделе примечаний и приложений к заявке. Не отправлять документы на сканирование. |

Заказ на поставку (PO) | Сопроводительные документы должны быть приложены в электронном виде в формате PDF (максимум 5 МБ) в разделе примечаний и приложений к заявке. Не отправлять документы на сканирование. |

Документ PALcard (PCDO) | Храните сопроводительные документы в своем отделе. Не отправить на сканирование. |

Вкладка «Сканирование изображения» в документах DV, PREQ и TEM включает три подвкладки для обработки сопроводительных документов. Вы можете использовать одну или любую комбинацию этих опций:

Вы можете использовать одну или любую комбинацию этих опций:

Вы можете использовать эту опцию для прямой загрузки изображений ваших подтверждающих документов в FileNet. Это самый быстрый и надежный способ приложить подтверждающие документы к вашему возмещению. Вот несколько советов:

Если ваши сопроводительные документы были отсканированы в электронный документ TEM или DV, который впоследствии был отклонен, свяжите этот отклоненный документ с новым. В поле этого раздела введите номер отклоненного документа. Примечание. Вы не можете связать DV с электронными документами TEM и наоборот. Связанные электронные документы должны быть из одного модуля.

Просмотр подтверждающих документовПосле размещения изображений в FileNet проверьте их качество и четкость. Изображения доступны в FileNet сразу после их загрузки. Файлы изображений отображаются как одна страница изображения.

Если у вас возникли трудности со сканированием или фотографированием документов в цифровой формат, вам следует обратиться в службу поддержки OIT или обратиться за технической помощью в свое подразделение. Если вы столкнулись с ошибкой при загрузке файла, обратитесь в службу поддержки KFS и приложите снимок экрана с сообщением об ошибке. Документы, которые находятся в узле журнала маршрута «Ожидание сканирования» и содержат загруженные изображения, будут продвигаться по рабочему процессу только в заданное время пакетной обработки (днем и ночью).

Если вы столкнулись с ошибкой при загрузке файла, обратитесь в службу поддержки KFS и приложите снимок экрана с сообщением об ошибке. Документы, которые находятся в узле журнала маршрута «Ожидание сканирования» и содержат загруженные изображения, будут продвигаться по рабочему процессу только в заданное время пакетной обработки (днем и ночью).

Квитанции и другие подтверждающие документы, загруженные в FileNet, считаются оригинальными документами и будут храниться в соответствии с Политикой хранения документов UCOP. В соответствии с политикой UC каждый отдел является ответственным за свои подтверждающие документы. Таким образом, ответственность за определение того, достаточно ли хранения оригиналов документов в FileNet для обеспечения соответствия требованиям, или бумажные записи также следует хранить локально, лежит на отделе. Как минимум, бухгалтерия рекомендует сохранять подтверждающие документы до тех пор, пока документ KFS не станет окончательным, не попадет в бухгалтерскую книгу, не будет выплачен и не будет сверен.

Дополнительную информацию см. в Руководстве по хранению документов для бухгалтерского учета.

Требуемые подтверждающие документы по видам расходов

Для каждого из видов расходов, перечисленных в таблице ниже, вам потребуется отправить указанные подтверждающие документы в Службу документов для сканирования или загрузки элементов на вкладку «Сканирование изображений». Эти документы необходимы сотрудникам отдела кредиторской задолженности для обеспечения соблюдения политики университета, а также различным аудиторам для проведения аудита. Если у вас нет необходимого документа, вам нужно будет получить исключительное одобрение. Кроме того, имейте в виду, что в вашем отделе могут быть более строгие требования к квитанциям, чем те, которые указаны в следующей таблице.

Организация путешествий и мероприятий

Вид расходов | Тип электронного документа KFS | Необходимая подтверждающая документация | Другие соображения |

Командировочные расходы | Компенсация командировочных расходов (TR) | Детализированные поступления с подтверждение оплаты требуется для следующих :

|

|

Деловые встречи или развлечения | Возмещение расходов на развлечения (ENT)

|

|

|

Переезд, переселение и поиск жилья | Переезд и переезд |

|

|

Повестка дня является предпочтительным способом документирования бизнес-цели. Если повестка дня недоступна или содержит конфиденциальную информацию, подробно опишите характер поездки в разделе «Деловая цель» возмещения, например. что поездка была направлена на общеуниверситетское совещание функциональных офисов, выездное совещание деканов и директоров, расширенное официальное учебное занятие, совещание комитетов, назначенных университетом, или совещание профессиональной ассоциации или другой внешней организации. Отсутствие четкого указания деловой цели поездки представляет собой аудиторский риск для UCI и недопустимо в соответствии с политикой UC, поскольку это приведет к тому, что возмещение будет облагаться подоходным налогом.

Повестка дня является предпочтительным способом документирования бизнес-цели. Если повестка дня недоступна или содержит конфиденциальную информацию, подробно опишите характер поездки в разделе «Деловая цель» возмещения, например. что поездка была направлена на общеуниверситетское совещание функциональных офисов, выездное совещание деканов и директоров, расширенное официальное учебное занятие, совещание комитетов, назначенных университетом, или совещание профессиональной ассоциации или другой внешней организации. Отсутствие четкого указания деловой цели поездки представляет собой аудиторский риск для UCI и недопустимо в соответствии с политикой UC, поскольку это приведет к тому, что возмещение будет облагаться подоходным налогом. Укажите полные имена гостей, их деловую принадлежность и цель встречи, если речь идет о еде.

Укажите полные имена гостей, их деловую принадлежность и цель встречи, если речь идет о еде.

Ваучеры на выплаты

Вид расходов | Тип электронного документа KFS | Необходимая подтверждающая документация | Другие соображения |

Гонорары | Ваучер на выплату средств (DV) с кодом причины E |

|

|

Членство, подписки и взносы | Ваучер на выплату средств (DV) с кодом причины I

|

|

|

Подарки и неденежные вознаграждения | Ваучер на выплату (DV) с кодом причины U |

|

|

Оплата участникам исследования | Ваучер на выплату средств (DV) с кодом причины C |

|

|

Регистрация Сборы (не связанные с поездками) | Ваучер на выплату (DV) с кодом причины L |

|

|

Принадлежности и материалы (без еды и проезда) | Ваучер на выплату средств (DV) с кодом причины B

ПРИМЕЧАНИЕ. Предпочтительными способами оплаты являются PALcard или заказ на покупку (PO). |

|

|

Плата за обучение и обучение сотрудников | Ваучер на выплату (DV) с кодом причины P |

| |

Спонсорство программ | Ваучер на выплату средств (DV) с кодом причины Q |

|

|