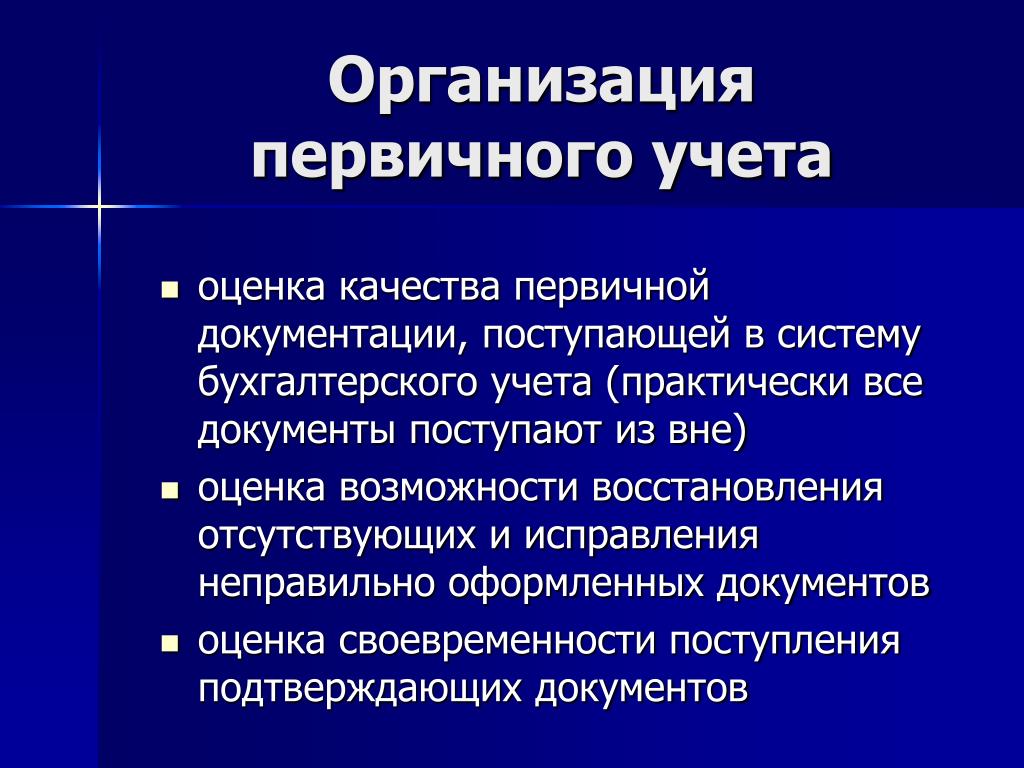

Тесты. Основы бухгалтерского (финансового) учета – Сдал на 10! Ответы на вопросы по учёбе

1. Задание 1

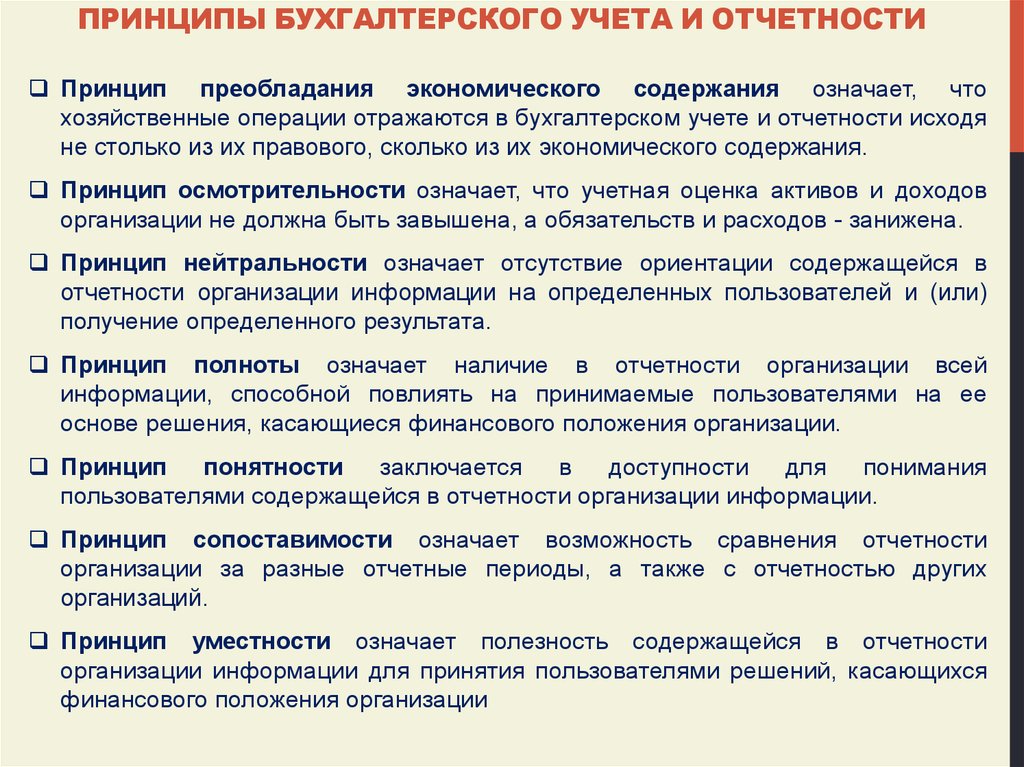

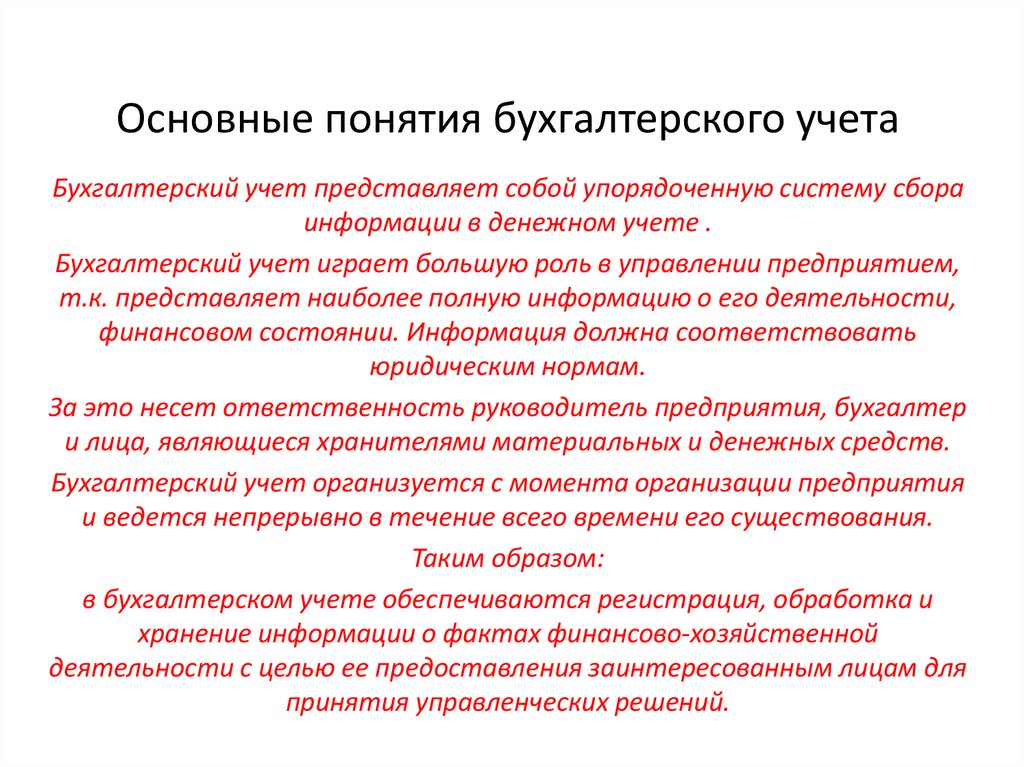

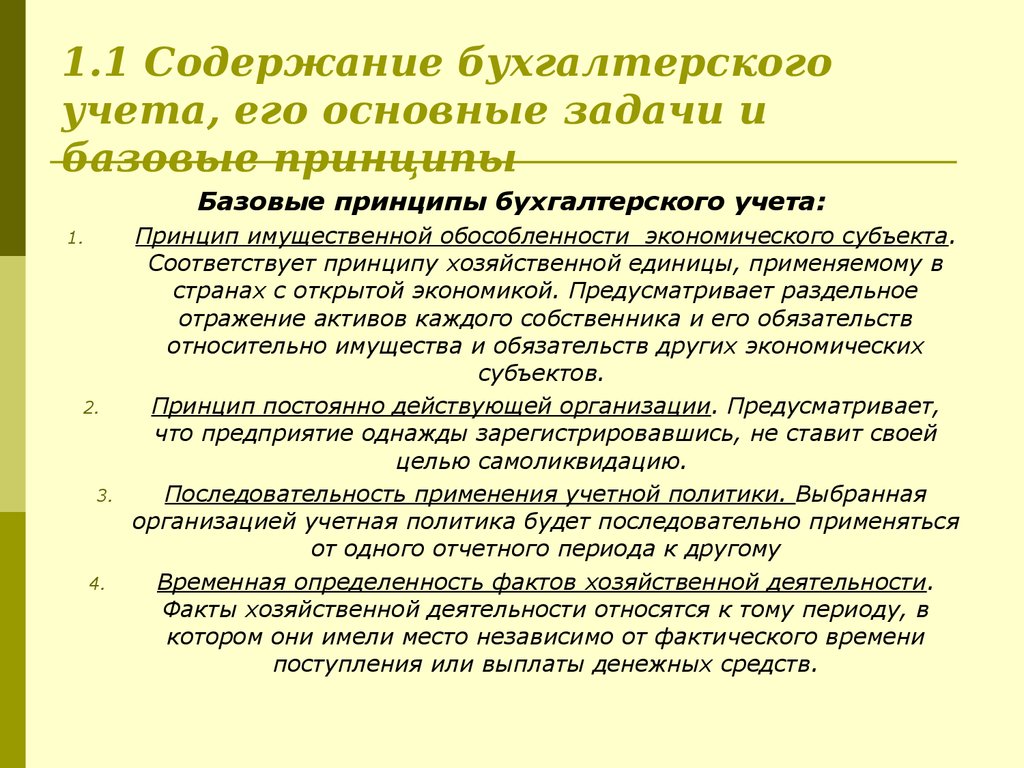

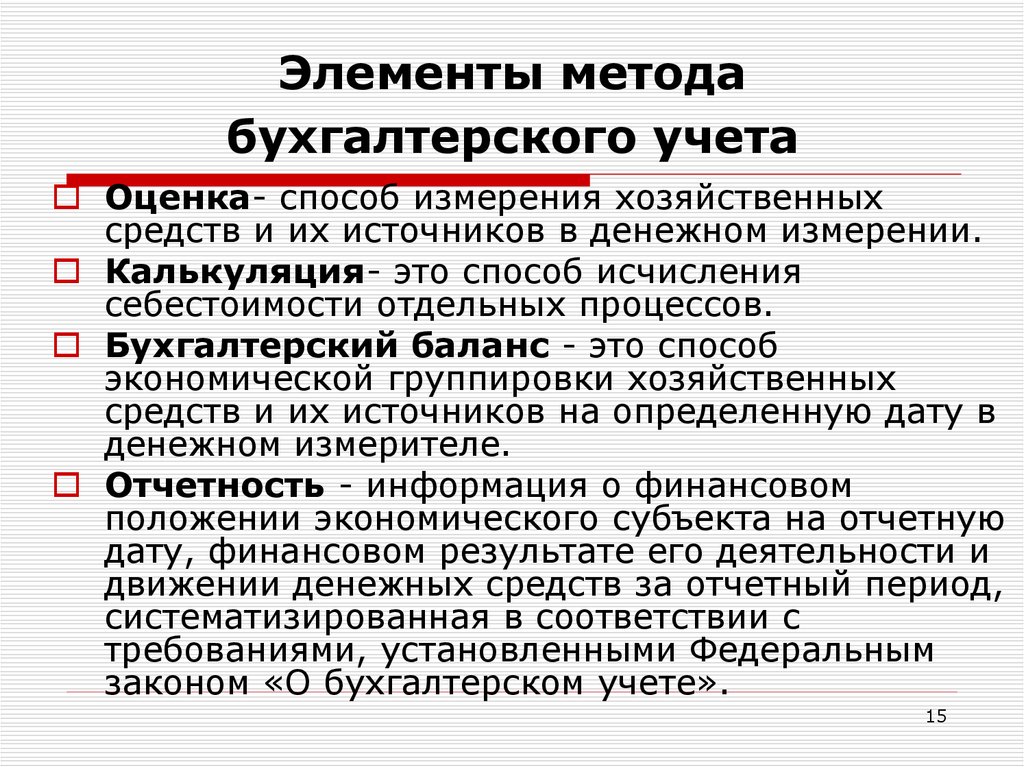

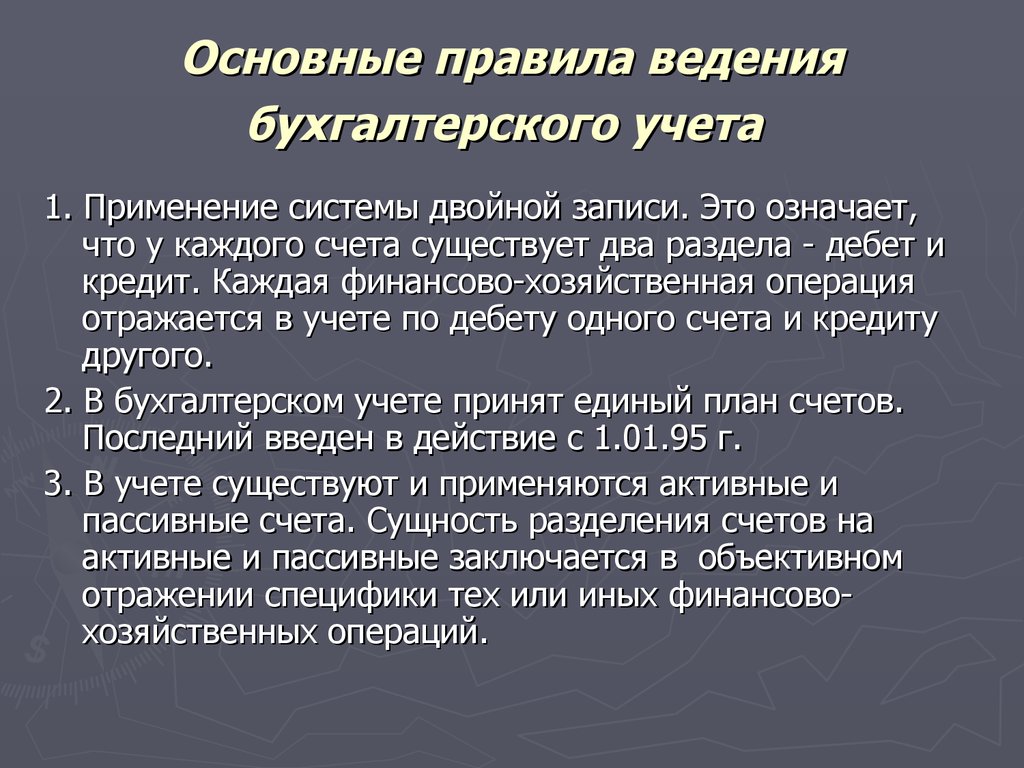

Задачами бухгалтерского учета являются:

ведение учета способом двойной записи и оценка имущества в рублях

R формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой пользователям бухгалтерской отчетности

– раздельное отражение затрат на производство и капитальные вложения

R предотвращение отрицательных результатов хозяйствования и выявление внутрихозяйственных резервов для обеспечения финансовой устойчивости организации

– обеспечение сохранности имущества организации

2. Задание 2

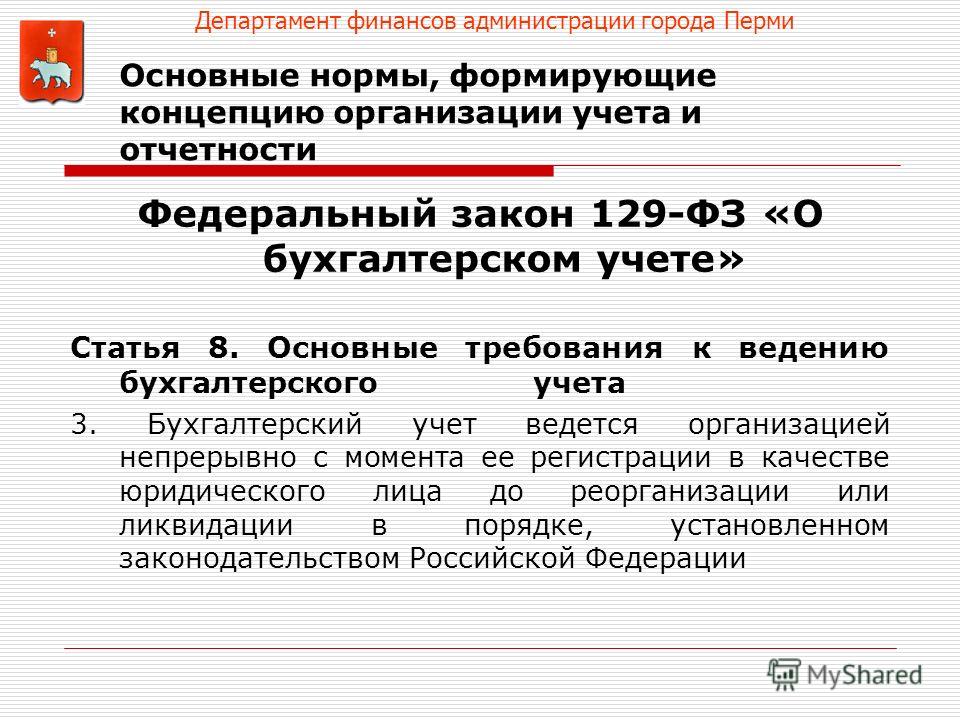

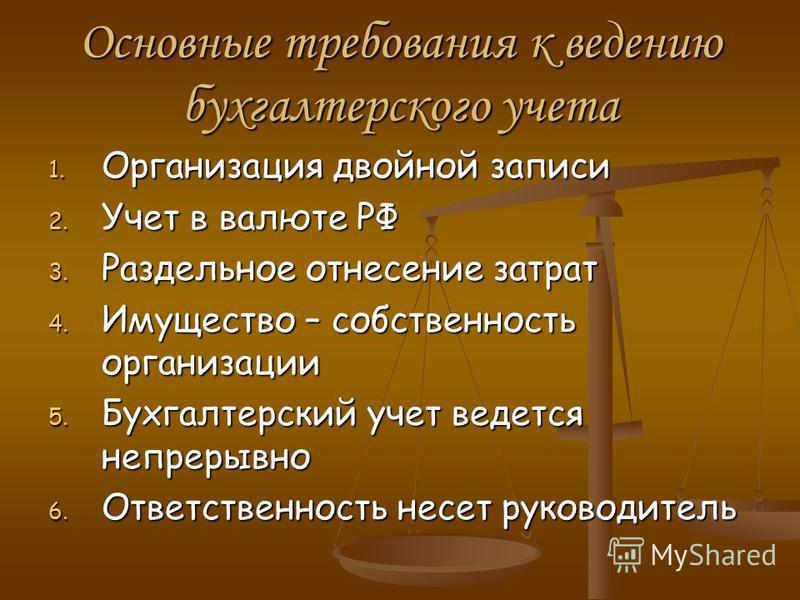

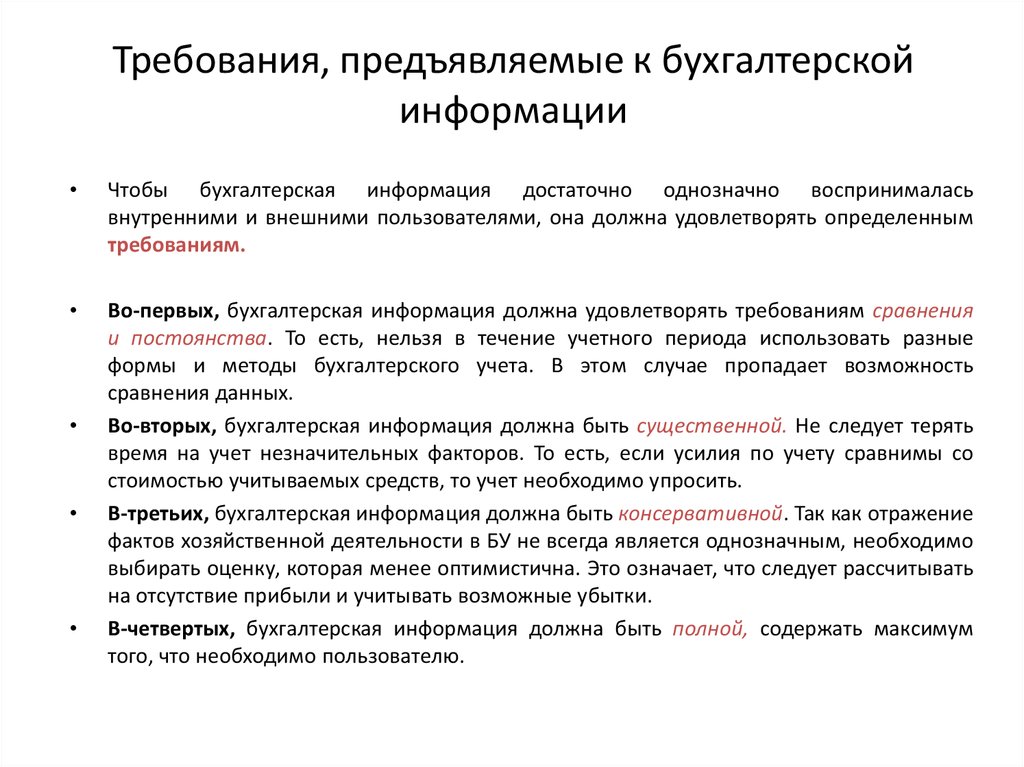

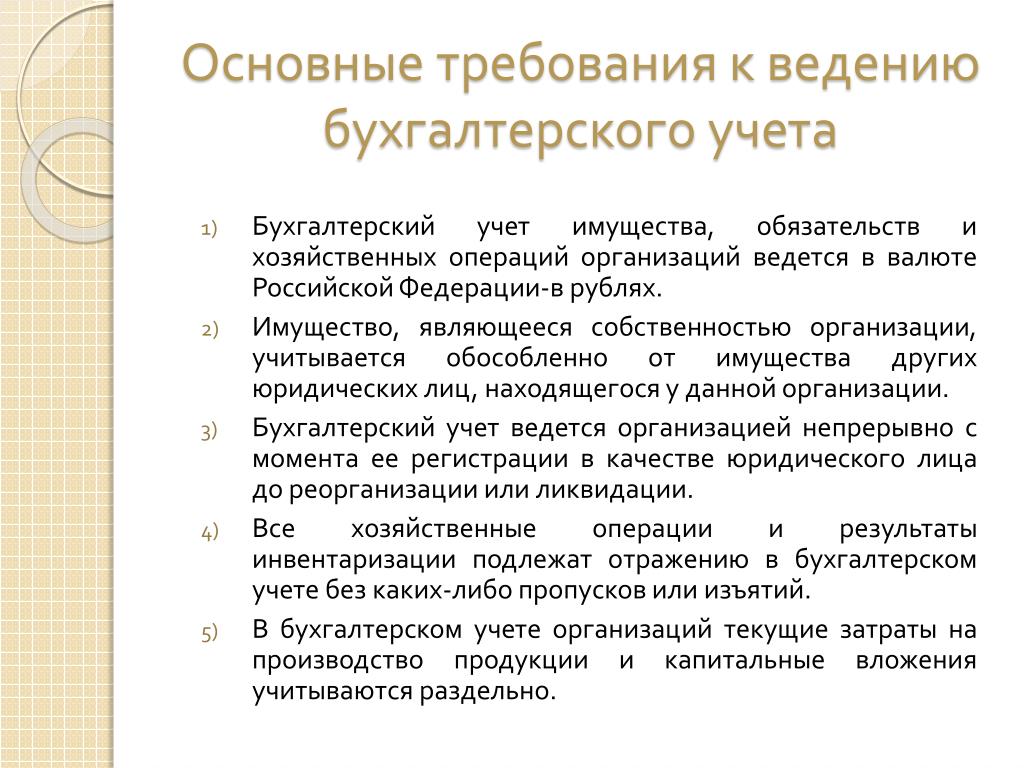

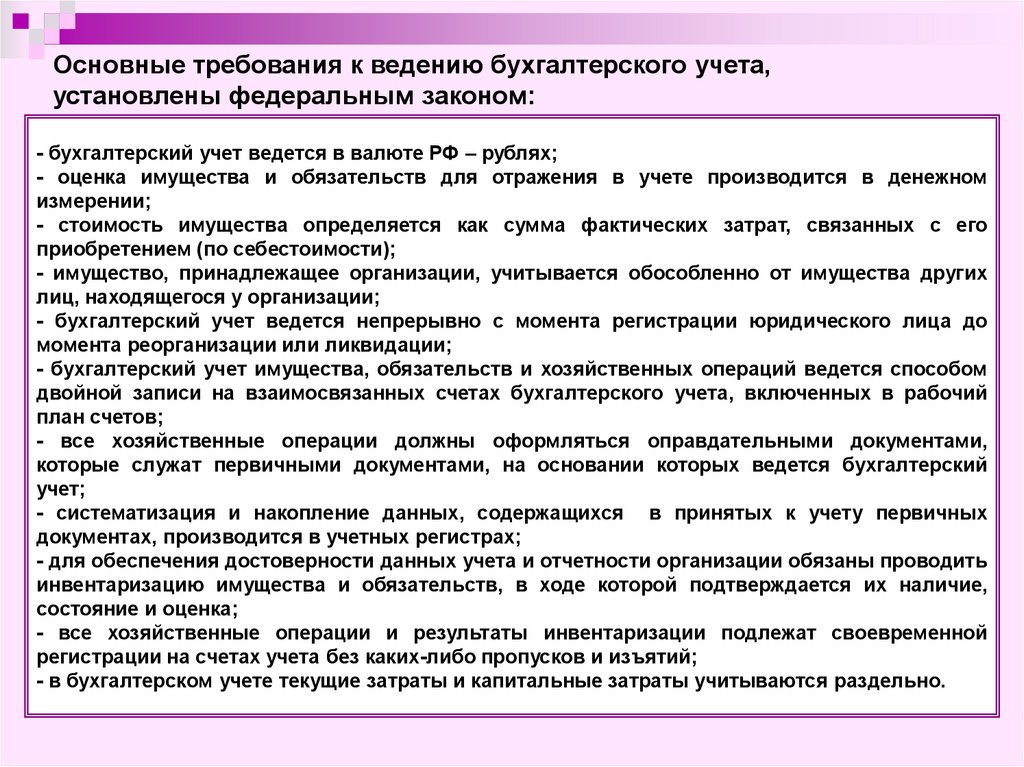

Основными требованиями к ведению бухгалтерского учета являются:

– государственное регулирование

R непрерывность учета во времени

– обеспечение сохранности имущества

R отражение хозяйственных операций на счетах без каких-либо пропусков и изъятий

– широкие права организации

3. Задание 3

Задание 3

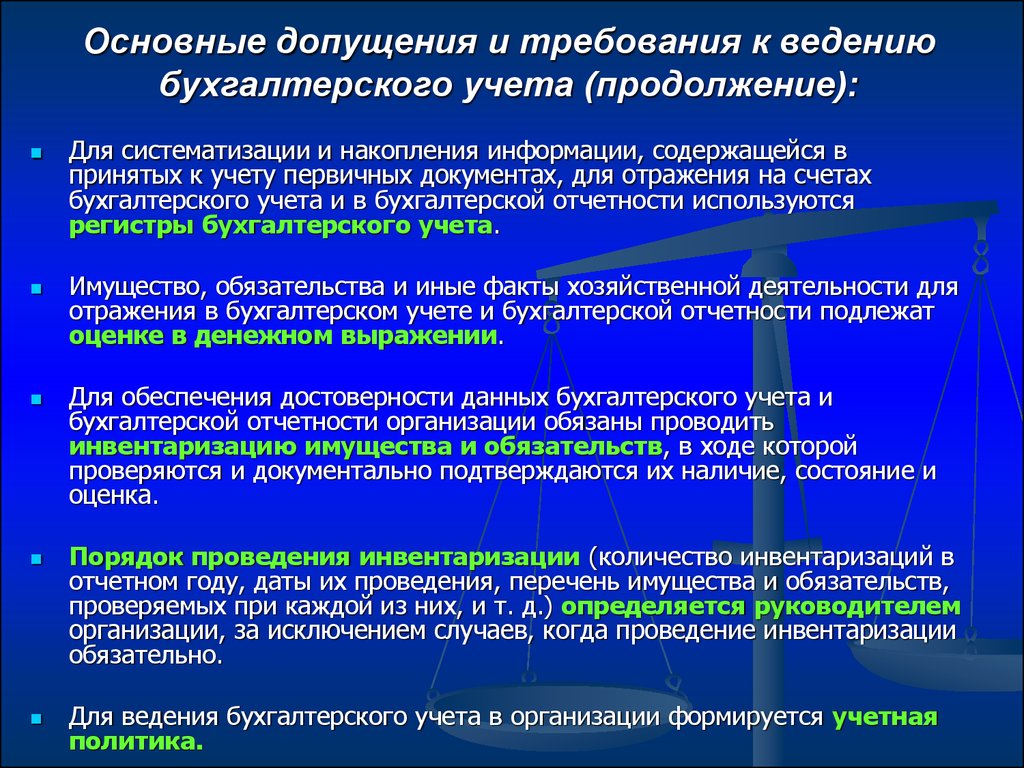

Под организацией бухгалтерского учета понимается совокупность…

– стадий учетного процесса

R условий его построения

– принципов учета

4. Задание 4

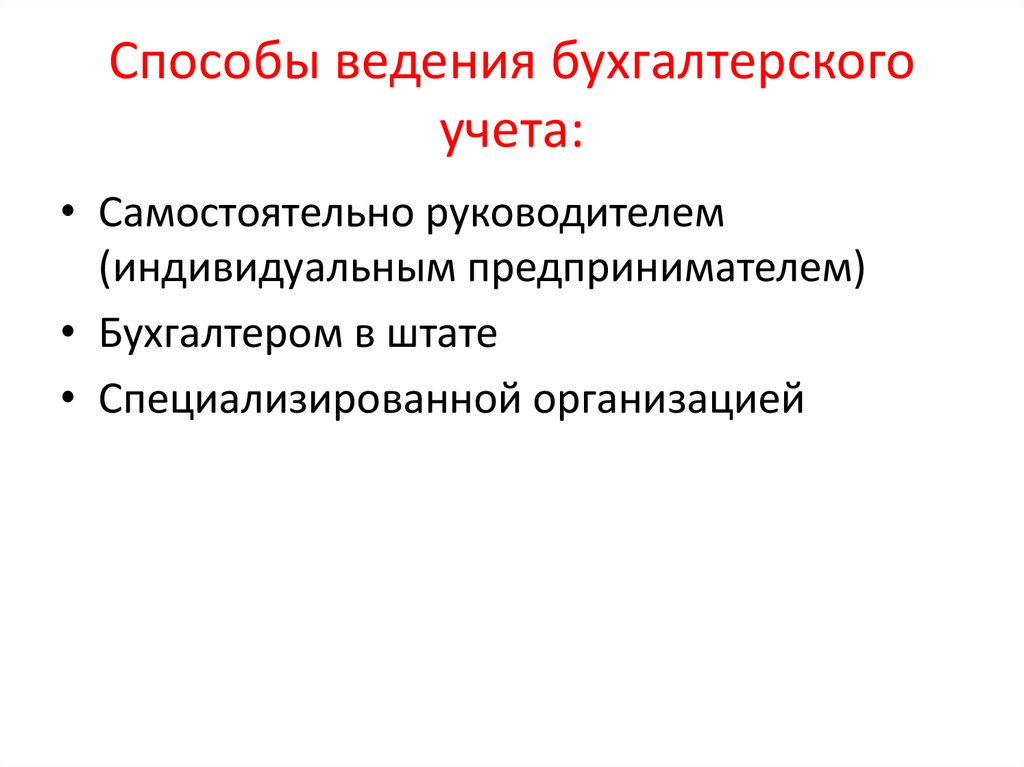

Способы ведения бухгалтерского учета :

– стоимостное измерение

R методы погашения стоимости активов

R способы применения счетов

R совокупность используемых регистров

R способы обработки информации

5. Задание 5

Правила ведения бухгалтерского учета – это признание и соблюдение…

– инструкций

– положений

– законов

R допущений

R требований

6. Задание 6

Соблюдение фундаментальных принципов ведения бухгалтерского учета означает…

– использование принципа двойной записи при отражении операций в системе счетов

R обязательное применение стоимостной оценки объектов

R применение индексов инфляции для определения стоимости объектов учета

7. Задание 7

Задание 7

Допущения, определяющие учетную политику, – это совокупность условий, которые… организацией в период действия учетной политики

R обязательно должны исполняться

– могут изменяться

8. Задание 8

Допущения в бухгалтерском учете:

– последовательность применения учетной политики

R непротиворечивость деятельности

– обратная связь

R имущественная обособленность

9. Задание 9

Требования в бухгалтерском учете :

– приоритет содержания над формой

R полноту отражения хозяйственных операций

– временную определенность фактов хозяйственной деятельности

R непротиворечивость деятельности

– рациональность ведения бухгалтерского учета

10. Задание 10

Бухгалтерский учет, в системе управления организацией, выполняет функции:

R контрольную

R информационную

– формирование достоверной информации

– предотвращения отрицательных результатов деятельности

R аналитическую

11. Задание 11

Задание 11

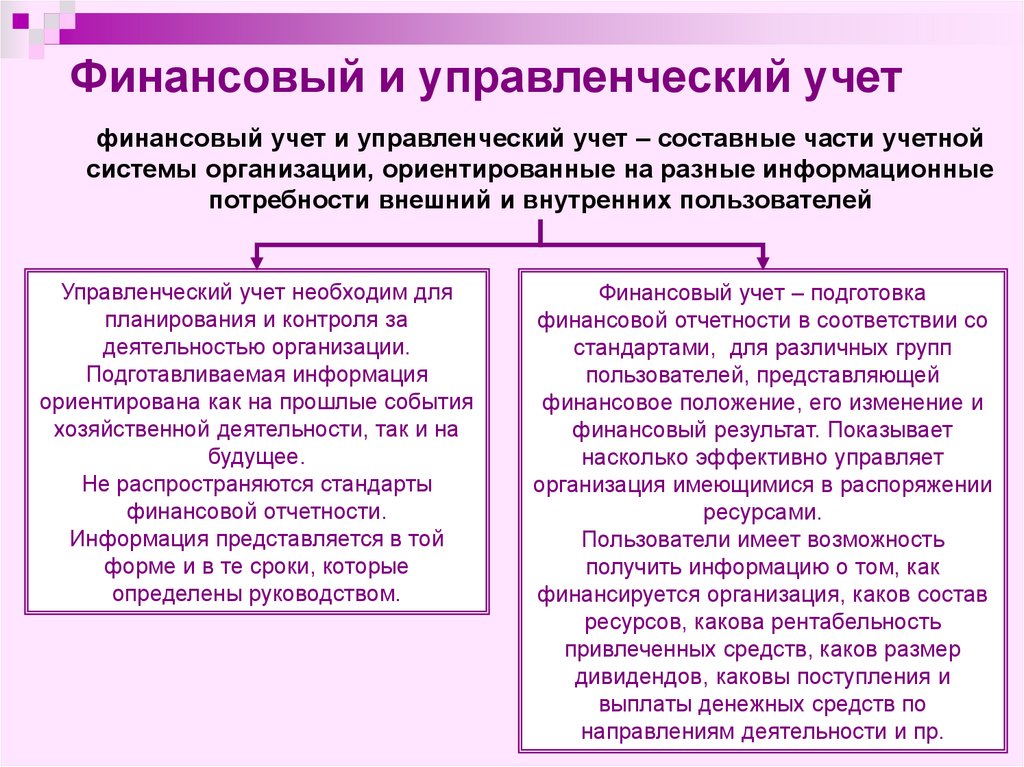

Финансовый бухгалтерский учет осуществляется с целью получения информации, необходимой для… пользователей

– внутренних

R внешних

12. Задание 12

Управленческий учет осуществляется с целью получения информации, необходимой для… пользователей

R внутренних

– внешних

13. Задание 13

Бухгалтерский (финансовый) учет от управленческого учета отличает…

R обязательное регулирование

– относительная свобода

R высокая степень надежности информации

R обязательное использование двойной записи

– группировка затрат на производство по статьям калькуляции

R обязательность ведения всеми организациями

14. Задание 14

Внутренними пользователями бухгалтерской информации являются…

R учредители

– государственные органы

R менеджеры

R участники

– поставщики

R административный персонал

15. Задание 15

Внутренние пользователи бухгалтерской информации заинтересованы в показателях:

R ликвидности

R себестоимости

– финансового положения

R прибыльности

– платежеспособности

– размещения ресурсов

16. Задание 16

Задание 16

Внешние пользователи бухгалтерской информации :

R поставщики

– администрация

R инвесторы

– менеджеры

R банки

R государственные органы

17. Задание 17

Внешних пользователей интересует информация о…

R прибыльности

– себестоимости

– размере чистых активов

R размещении ресурсов

R налоговых платежах

18. Задание 18

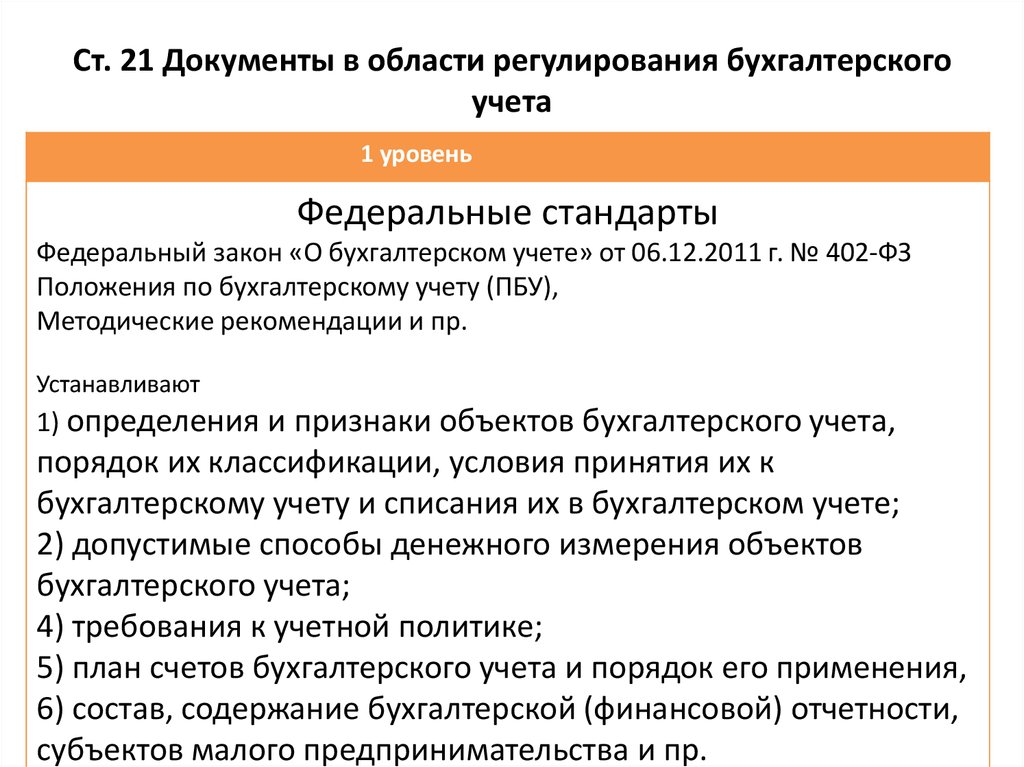

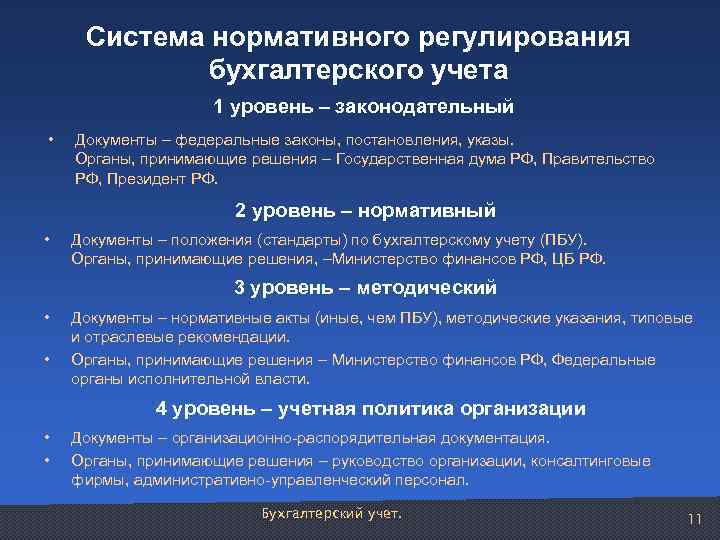

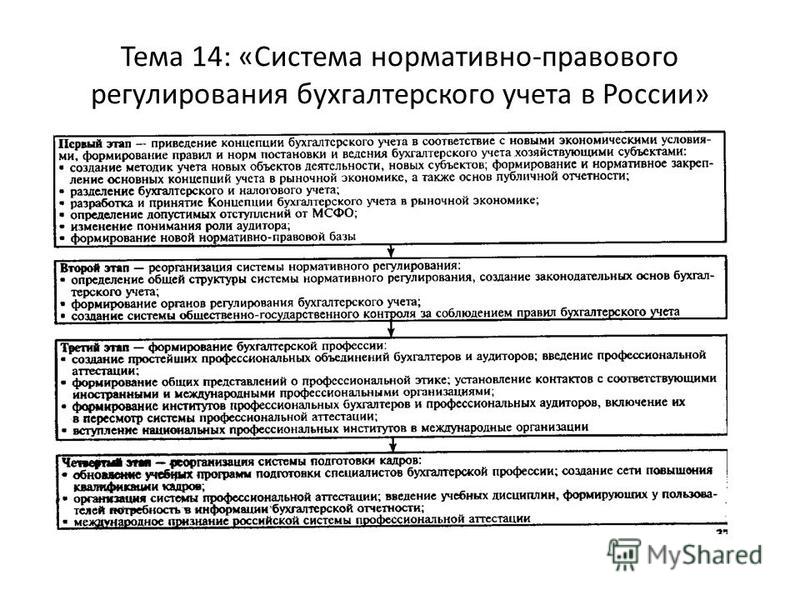

Бухгалтерский учет в Российской Федерации регулируется… системой нормативного регулирования

– одноуровневой

– двухуровневой

– трехуровневой

R четырехуровневой

19. Задание 19

Первый уровень системы нормативного регулирования бухгалтерского учета составляют…

– инструкции

R законодательные акты

– совокупность документов организации

– стандарты (положения по бухгалтерскому учету)

20. Задание 20

Второй уровень системы нормативного регулирования бухгалтерского учета составляют…

R стандарты (положения по бухгалтерскому учету)

– инструкции

– законодательные акты

– совокупность документов организации

21. Задание 21

Задание 21

Третий уровень системы нормативного регулирования бухгалтерского учета составляют…

– стандарты (положения по бухгалтерскому учету)

R инструкции

– законодательные акты

– совокупность документов организации

22. Задание 22

Четвертый уровень системы нормативного регулирования бухгалтерского учета составляют…

– стандарты (положения по бухгалтерскому учету)

– инструкции

R совокупность документов организации

– законодательные акты

23. Задание 23

Норма (стандарт) в бухгалтерском учете – это…

– совокупность форм отчетности

– инструкции, разработанные организацией

– совокупность первичных документов

R комплекс документально-оформленных правил ведения бухгалтерского учета

24. Задание 24

Стандарт состоит из…

– приложений

R содержательной части

R введения в действие

25. Задание 25

В практике работы организаций различных форм собственности используются стандарты :

– внешние

R международные

R национальные

– внутренние

26. Задание 26

Задание 26

Национальные стандарты носят для конкретной страны… характер

R обязательный

– рекомендательный

27. Задание 27

Международные стандарты носят для конкретной страны… характер

– обязательный

R рекомендательный

28. Задание 28

Между национальными и международными стандартами учета… взаимосвязь

R существует

– не существует

29. Задание 29

Учетная политика – это выбранная организацией…

– форма бухгалтерского учета

R совокупность методических способов ведения бухгалтерского учета

– совокупность нормативных документов для ведения бухгалтерского учета

30. Задание 30

Учетная политика организации включает ряд способов ведения бухгалтерского учета :

R первичное наблюдение

– документирование

R стоимостное измерение объектов учета

R текущую группировку фактов хозяйственной деятельности

– двойную запись

R итоговое обобщение фактов хозяйственной деятельности

31. Задание 31

Задание 31

На формирование учетной политики организации влияют факторы:

R зависящие от хозяйствующего субъекта

R не зависящие от хозяйствующего субъекта

– географические

– климатические

32. Задание 32

Факторы, влияющим на выбор учетной политики и зависящим от хозяйствующего субъекта :

– налоговую политику

R величину организации

– свободу в ценообразовании

R правовой статус

– начисление льгот

33. Задание 33

Факторы, влияющие на выбор учетной политики и не зависящие от хозяйствующего субъекта :

– сфера деятельности

– величина организации

R свобода в ценообразовании

– правовой статус

R наличие льгот

34. Задание 34

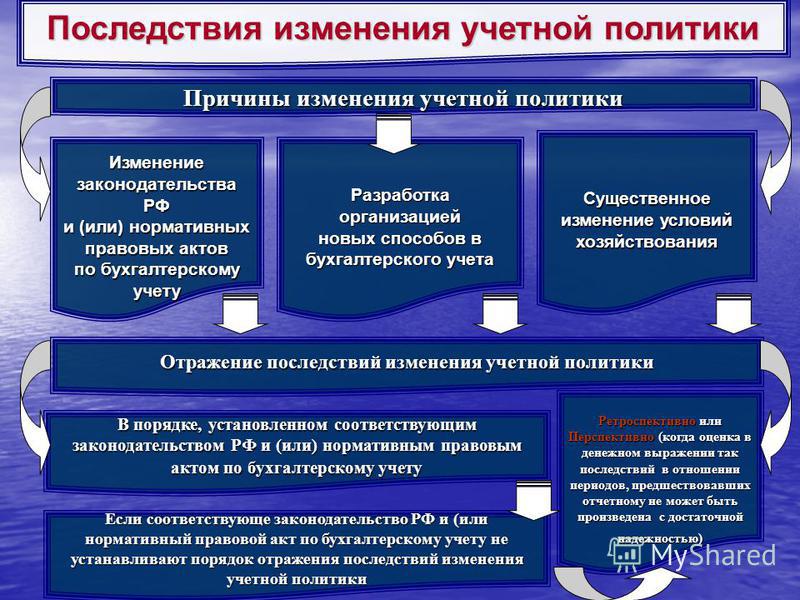

Учетная политика организации может быть изменена в случаях :

– смены главного бухгалтера

R реорганизации

– освоения новых видов продукции

R изменений в законодательстве

35. Задание 35

Задание 35

Организационно-технический аспект учетной политики организации включает:

– варианты учета затрат на производства

R организацию работы бухгалтерии

R инвентаризацию и отчетность

– порядок учета курсовых разниц

– состав резервов предстоящих расходов

36. Задание 36

Методический аспект учетной политики организации включает:

– организацию работы бухгалтерии

R дивидендную политику

– инвентаризацию и отчетность

R порядок учета курсовых разниц

R состав резервов предстоящих расходов

37. Задание 37

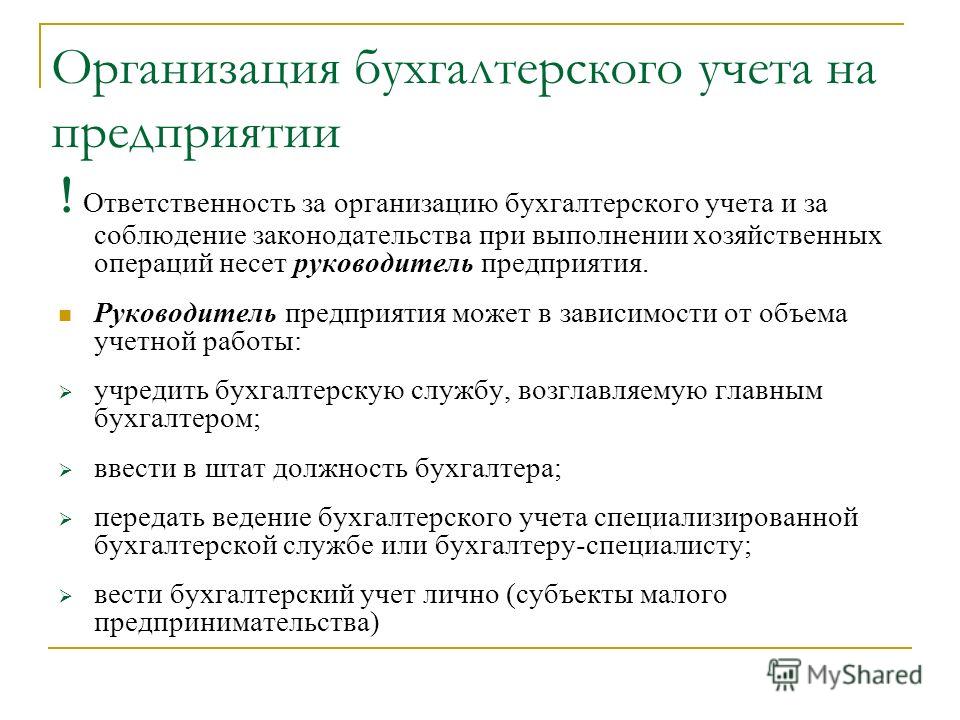

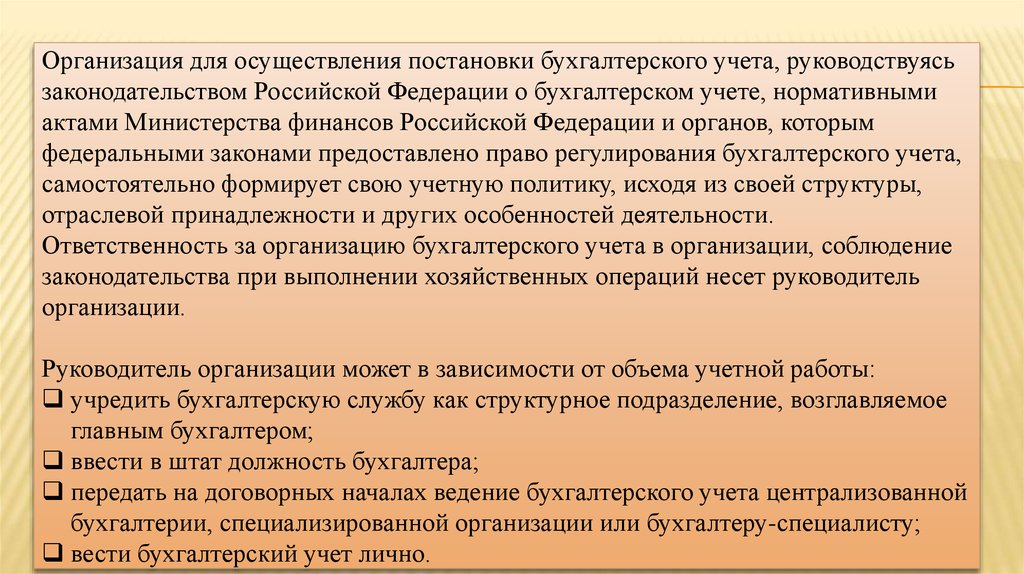

Главный бухгалтер назначается на должность (освобождается от должности)…

– общим собранием работников бухгалтерии

– руководством вышестоящей организации

– Министерством финансов Российской федерации

R руководителем организации

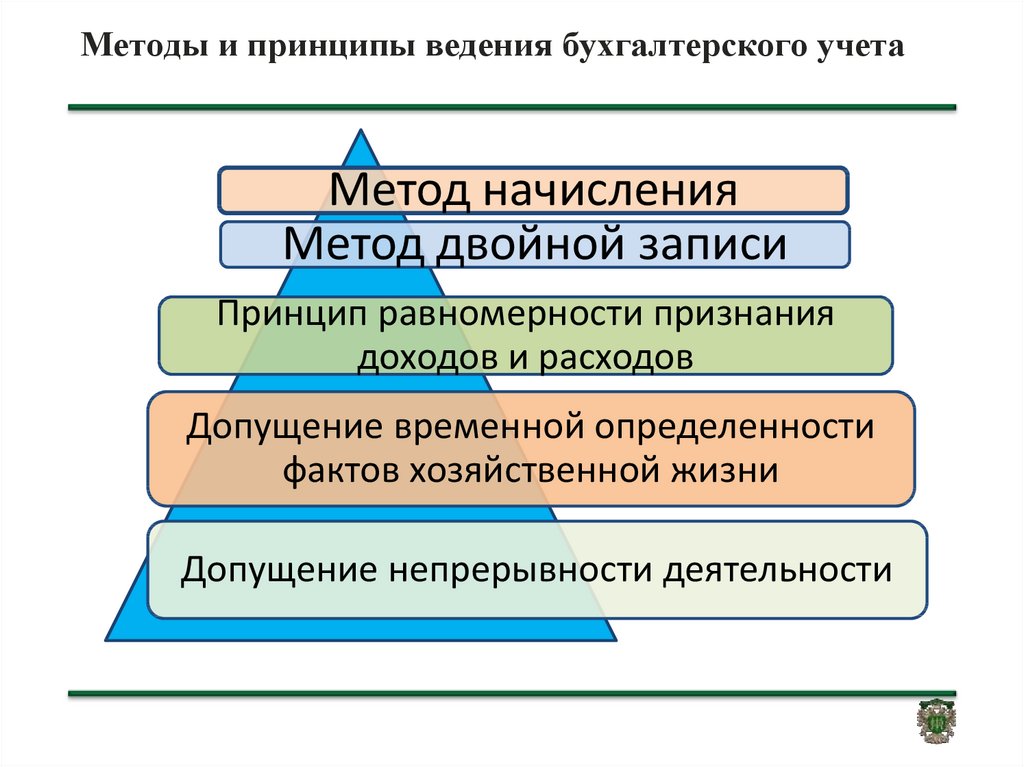

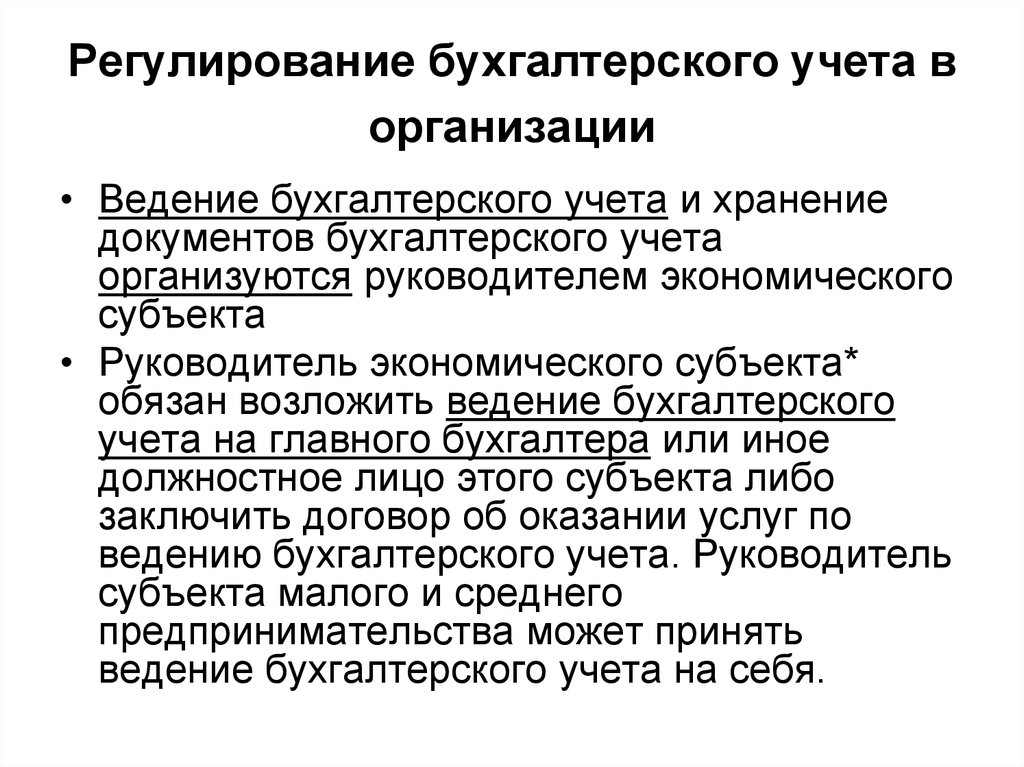

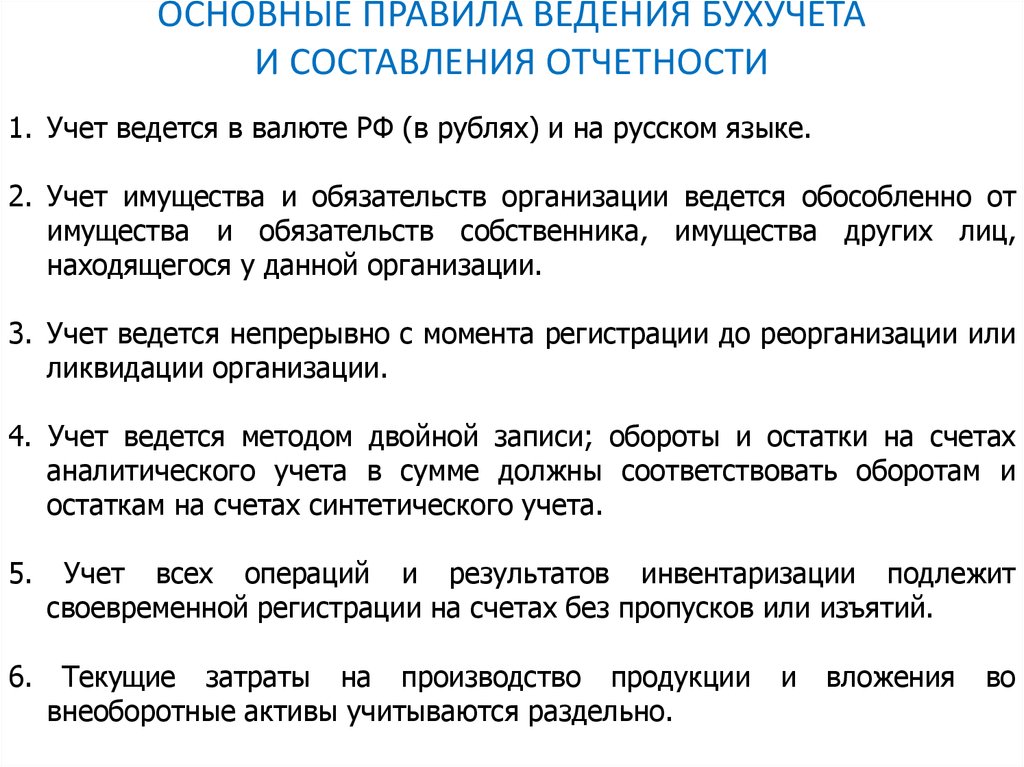

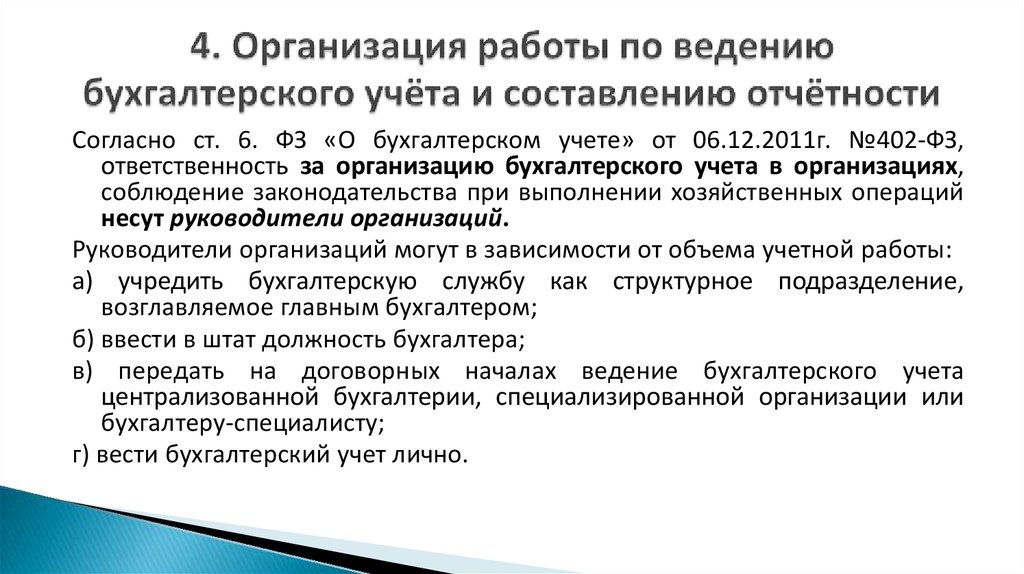

2. Основными требованиями к ведению бухгалтерского учета являются

а) государственное регулирование;

б) оценка имущества, обязательств, хозяйственных операций в рублях;

в) раздельный учет собственного имущества и имущества других организаций;

г) ведение учета способом двойной записи на взаимосвязанных счетах;

д) непрерывность учета во времени;

е) обеспечение сохранности имущества;

ж) отражение хозяйственных операций на счетах без каких-либо пропусков и изъятий;

з) раздельное отражение текущих затрат на производство и капитальные вложения;

и)

широкие права организации.

Выберите правильный ответ

Под организацией бухгалтерского учета понимается совокупность

а) стадий учетного процесса;

б) условий построения учета;

в) принципов учета.

Выберите правильные ответы

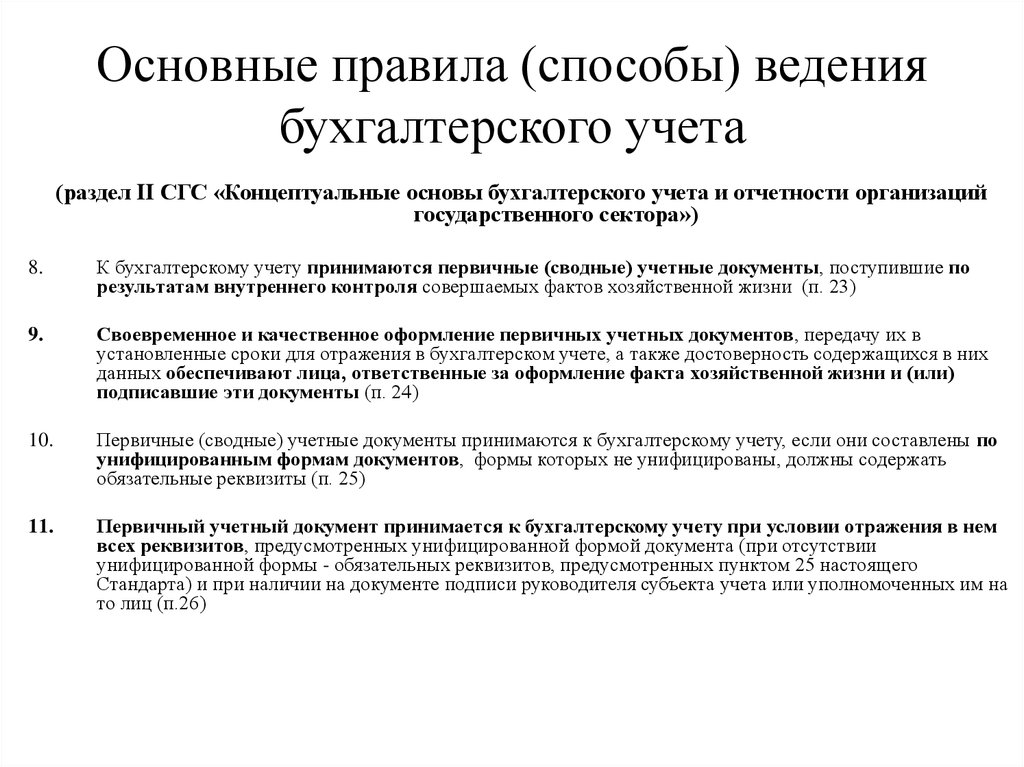

К способом ведения бухгалтерского учета относятся методы

а) группировки и оценки фактов хозяйственной деятельности;

б) стоимостного измерения;

в) погашения стоимости активов;

г) организации документооборота;

д) организации работы аппарата бухгалтерии;

е) применения счетов;

ж) обработки информации.

5. Правила ведения бухгалтерского учета — это признание и соблюдение фундаментальных принципов ведения бухгалтерского учета означает

а) инструкций;

б) положений;

в) законов;

г) допущений;

д)

требований.

6. Соблюдение фундаментальных принципов ведения бухгалтерского учета означает

а) преемственность действующих положений по отношению к международных стандартам;

б) использование принципа двойной записи при отражении операций в системе счетов;

в) обязательное применение стоимостной оценки объектов;

г) применение индексов инфляции для определения стоимости объектов учета;

д) ведение раздельного учета затрат по текущей деятельности и капитальным вложениям;

е) соблюдение интересов внешних пользователей в получении информации;

ж) подтверждение достоверности отчетности независимой аудиторской проверкой.

Выберите правильный ответ

7. Допущения, определяющие учетную политику, — это совокупность условий, организацией в период действия учетной политики

а)обязательно должны исполняться;

б)

могут изменяться.

Выберите правильные ответы

8. К допущениям в бухгалтерском учете относятся

а) непрерывность деятельности организации;

б) обратная связь;

в) имущественная обособленность;

г) последовательность применения учетной политики;

д) приоритет содержания перед формой;

е) временная определенность фактов хозяйственной деятельности.

9. К требованиям в бухгалтерском учете относятся

а) приоритет содержания перед формой;

б) полнота отражения фактов хозяйственной деятельности;

в) осмотрительность в отражении доходов и расходов;

г) непрерывность деятельности организации;

д) последовательность применения учетной политики;е) своевременное отражение фактов хозяйственной деятельности;

ж) непротиворечивость деятельности;

з)

рациональность ведения бухгалтерского

учета.

10. В системе управления организацией бухгалтерский учет выполняет функции

а) контрольную;

б) раздельного отражения затрат на производство и капитальные вложения;

в) информационную;

г) обеспечения сохранности имущества;

д) формирования достоверной информации;

е) обратной связи;

ж) предотвращения отрицательных результатов деятельности;

з) аналитическую.

Выберите правильный ответ

а) внутренних;

б) внешних.

12. Управленческий учет осуществляется с целью получения информации, необходимой для пользователей

а) внутренних;

б)

внешних.

Выберите правильные ответы

13. Бухгалтерский (финансовый) учет от управленческого отличает

а) обязательное регулирование;

б) относительная свобода;

в) высокая степень надежности информации;

г) обязательное использование двойной записи;

д) группировка затрат на производство по статьям калькуляции;

е) группировка затрат на производство по элементам;

ж) обязанность ведения всеми организациями.

14. К внутренним пользователям бухгалтерской информации относятся

а) собственники организации;

б) учредители;

в) государственные органы;

г) руководители внутренних подразделений;

д) менеджеры;

е) участники;

з)

административный персонал.

ж) поставщики;

15. Внутренние пользователи бухгалтерской информации заинтересованы в показателях

а) ликвидности;

б) себестоимости;

г) прибыльности;

д) платежеспособности;

е) размера чистых активов;

ж) размещения ресурсов;

з) суммы и нормы прибыли.

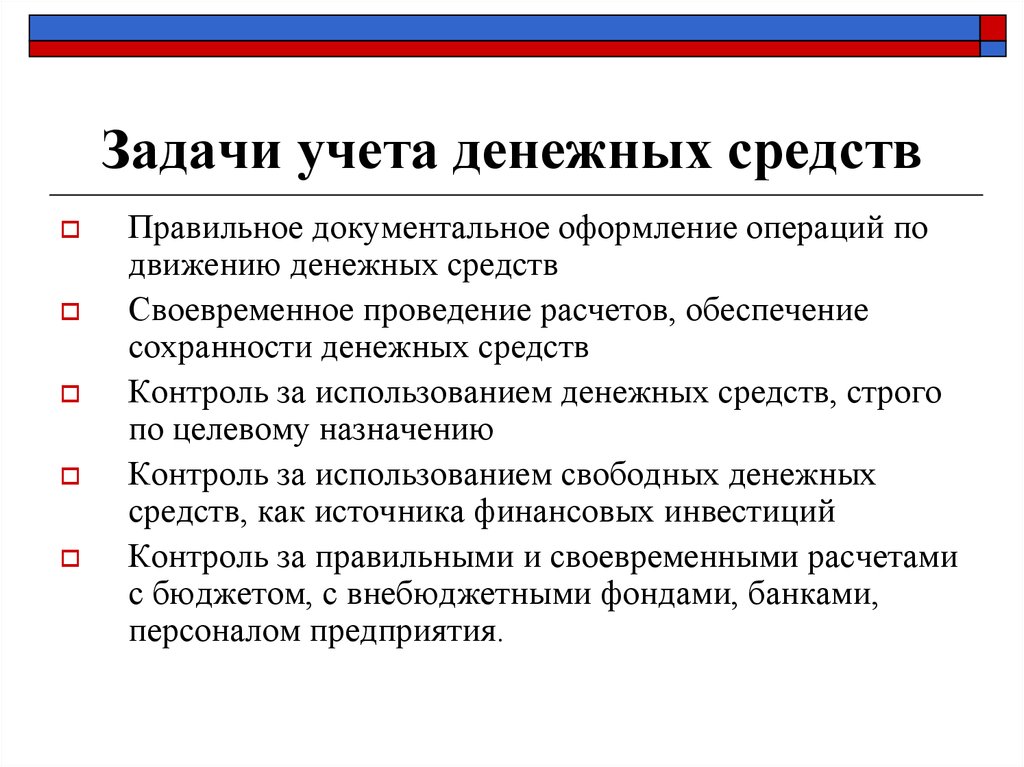

8 УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ, РАСЧЕТНЫХ И КРЕДИТНЫХ ОПЕРАЦИЙ

Выберите правильный ответ:

1. Поступление денежных средств и денежных документов в кассу организации оформляется:

а) приходной накладной;

б) приемным актом;

в) приходным кассовым ордером.

2. Выдача денежных средств и денежных документов из кассы организации оформляется:

а) приходным кассовым ордером;

б) расходной накладной;

в)

расходным кассовым ордером.

3. При поступлении денежных средств в кассу организации за проданную продукцию, работу, услуги за наличный расчет производится запись:

а) Д-т сч. 50 «Касса»

К-т сч. 90 «Продажи»;

б) Д-т сч. 50 «Касса»

К-т сч. 40 «Выпуск продукции (работ, услуг)»;

в) Д-т сч. 60 «Расчеты с поставщиками и подрядчиками»

К-т сч. 50 «Касса».

4. Списание денежных средств с расчетных счетов организации оформляется:

а) приходным кассовым ордером;

б) объявлением на взнос наличными;

в) платежным поручением;

г) расходным кассовым ордером.

5. Сдача наличных денежных средств на расчетные счета организации оформляется первичным документом:

а) чеком;

б) платежным поручением;

в) объявлением на внос наличными;

г)

платежным требованием.

6. Организация имеет право хранить в кассе наличные денежные средства сверх установленных лимитов:

а) в период приобретения материальных ценностей;

б) при направлении работников в командировки;

в) при выплате заработной платы.

7. Для учета денежных документов используется счет:

а) 55 «Специальные счета в банках»;

б) 50 «Касса»;

в) 57 «Переводы в пути»;

г) 006 «Бланки строй отчетности».

8. Инвентаризация денежных средств в кассе производится:

а) перед составлением годового отчета;

б) по распоряжению банка;

в) не реже одного раза в квартал;

г) на усмотрение руководителя.

9. Прием и выдача денег или безналичные перечисления производятся банком на основе документов:

а) произвольной формы;

б) согласованных с организацией;

в) специальной формы, утвержденной Минфином России и МНС России;

г)

специальной формы, утвержденной ЦБ РФ.

10. Деньги по кассовым ордерам принимаются и выдаются:

а) в течение 3 дней с составления кассового документа;

б) в день составления кассового документа;

в) в течение 10 дней с составления кассового документа.

11. Все приходные и расходные кассовые ордера до передачи кассиру регистрируются:

а) в кассовой книге;

б) нигде не регистрируются;

в) в журнале регистрации приходных и расходных кассовых ордеров.

12. Записи в кассовой книге ведутся:

а) в одном экземпляре;

б) двух экземплярах;

в) трех экземплярах.

13. В кассе организации могут храниться:

а) только наличные денежные средства;

б) денежные средства, чековая книжка, денежные документы;

в)

наличные денежные средства, ценные

бумаги, денежные документы.

14. Приняты к учету излишки денежных средств в кассе выявленные в результате инвентаризации:

а) Д-т сч. 50 «Касса»

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами»;

б) Д-т сч. 98 «Доходы будущих периодов»

К-т сч. 50 «Касса»;

в) Д-т сч. 50 «Касса»

К-т сч. 91 «Прочие доходы и расходы».

15. Выдана работнику организации депонированная заработная плата:

а) Д-т сч. 70 «Расчеты с персоналом по оплате труда»

К-т сч. 50 «Касса»;

б) Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами»

К-т сч. 51 «Расчетные счета»;

в) Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами»

К-т сч. 50 «Касса».

16. Сверхнормативные суточные, выдаваемые под отчет, на командировку отражаются записью:

а)

Д-т сч. 91 «Прочие доходы и расходы»

91 «Прочие доходы и расходы»

К-т сч. 71 «Расчеты с подотчетными лицами»;

б) Д-т сч. 71 «Расчеты с подотчетными лицами»

К-т сч. 50 «Касса»;

в) Д-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)»

К-т сч. 71 «Расчеты с подотчетными лицами».

17. Подотчетное лицо обязано отчитаться за полученные и израсходованные суммы возвращении из командировки на территории РФ в течение:

а) 2 дней;

б) 3 дней;

в) 7 дней.

18. Списаны не возвращенные в установленные сроки суммы задолженности по ранее полученным авансам подотчетными лицами:

а) Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 71 «Расчеты с подотчетными лицами»;

б) Д-т сч. 94 «Недостачи и потери от порчи ценностей»

К-т

сч. 71 «Расчеты с подотчетными лицами»;

71 «Расчеты с подотчетными лицами»;

в) Д-т сч. 26 «Общехозяйственные расходы»

К-т сч. 71 «Расчеты с подотчетными лицами».

19. Возвращен покупателю полученный ранее от него аванс наличными:

а) Д-т сч. 60 «Расчеты с поставщиками и подрядчиками»

К-т сч. 50 «Касса»;

б) Д-т сч. 62 «Расчеты с покупателями и заказчиками»

К-т сч. 50 «Касса»;

в) Д-т сч. 50 «Касса»

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами».

20. При принятии к учету товаров выявлена недостача в пределах предусмотренных в договоре величин:

а) Д-т сч. 60 «Расчеты с поставщиками и подрядчиками»

К-т сч. 41 «Товары»;

б) Д-т сч. 94 «Недостачи и потери от порчи ценностей»

К-т

сч. 41 «Товары»;

41 «Товары»;

в) Д-т сч. 94 «Недостачи и потери от порчи ценностей»

К-т сч. 60 «Расчеты с поставщиками и подрядчиками».

21. Безвозмездное получение денежных средств отражается бухгалтерской записью на счетах:

а) Д-т сч. 51 «Расчетные счета»

К-т сч. 98 «Доходы будущих периодов»;

б) Д-т сч. 51 «Расчетные счета»

К-т сч. 91 «Прочие доходы и расходы»;

в) Д-т сч. 51 «Расчетные счета»

К-т сч. 99 «Прибыли и убытки».

22. Сдана выручка инкассатору в соответствии с договором, заключенным организацией с банком:

а) Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами»

К-т сч. 90 «продажи»;

б) Д-т сч. 57 «Переводы в пути»

К-т сч. 50 «Касса»;

в)

Д-т сч. 51 «Расчетные счета»

51 «Расчетные счета»

К-т сч. 57 «Переводы в пути»;

г) Д-т сч. 51 «Расчетные счета»

К-т сч. 50 «Касса».

23. Денежные документы учитываются на счете 50 «Касса», субсчет 3 «Денежные документы» в оценке:

а) номинальной стоимости;

б) стоимости приобретения;

в) рыночной стоимости.

24. Перечисление с расчетного счета сумм по предъявленным поставщиками счетам оформляется бухгалтерской записью:

а) Д-т сч. 71 «Расчеты с подотчетными лицами»

К-т сч. 51 «Расчетные счета»;

б) Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами»

К-т сч. 51 «Расчетные счета»;

в) Д-т сч. 60 «Расчеты с поставщиками и подрядчиками»

К-т сч. 51 «Расчетные счета»;

г)

Д-т сч. 62 «Расчеты с покупателями и

заказчиками»

62 «Расчеты с покупателями и

заказчиками»

К-т сч. 51 «Расчетные счета».

25. Выдача денежных средств из кассы под отчет работнику на командировочные расходы оформляется бухгалтерской записью:

а) Д-т сч. 50 «Касса»

К-т сч. 71 «Расчеты с подотчетными лицами»;

б) Д-т сч. 71 «Расчеты с подотчетными лицами»

К-т сч. 50 «Касса»;

в) Д-т сч. 51 «Расчетные счета»

К-т сч. 71 «Расчеты с подотчетными лицами»;

г) Д-т сч. 70 «Расчеты с персоналом по оплате труда»

К-т сч. 71 «Расчеты с подотчетными лицами».

9 УЧЕТ ОСНОВНЫХ СРЕДСТВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Выберите правильный ответ:

1. Принятие к учету имущества в качестве объекта основных средств оформляется:

а) накладной;

б) ведомостью;

в) счет-фактурой;

г)

актом приемки-передачи.

2. Аналитический учет основных средств осуществляют в:

а) ведомости;

б) карточках складского учета;

в) инвентарных карточках;

г) описях.

3. Безвозмездное поступление объектов основных средств отражается записью на счетах:

а) Д-т сч. 01 «Основные средства»

К-т сч. 98 «Доходы будущих периодов»;

б) Д-т сч. 08 «Вложения во внеоборотные активы»

К-т сч. 98 «Доходы будущих периодов»;

в) Д-т сч. 01 «Основные средства»

К-т сч. 91 «Прочие доходы и расходы»;

г) Д-т сч. 08 «Вложения во внеоборотные активы»

К-т сч. 99 «Прибыли убытки».

4. В зависимости от назначения в производственно-хозяйственной деятельности основные средства подразделяются на:

а) внеоборотные и оборотные;

б) производственные и непроизводственные;

в) собственные и арендованные;

г)

производственные и социальной сферы.

5. Первоначальной стоимостью основных средств, приобретенных за плату, признаются:

а) договорная стоимость;

б) рыночная стоимость;

в) сумма фактических затрат на их приобретение;

г) сумма оценки, произведенная независимым оценщиком.

6. Единицей бухгалтерского учета основных средств является:

а) номенклатурный номер;

б) инвентарный номер;

в) инвентарный объект.

7. Основные средства могут подвергаться переоценке:

а) один раз в два года;

б) не чаще одного раза в год;

в) на начало и конец отчетного периода.

8. Отражена в учете сумма уменьшения амортизации основных средств в результате проведенной в первый раз переоценки (уценки):

а)

Д-т сч. 91 «Прочие доходы и расходы»

91 «Прочие доходы и расходы»

К-т сч. 02 «Амортизация основных средств»;

б) Д-т сч. 02 «Амортизация основных средств»

К-т сч. 91 «Прочие доходы и расходы»;

в) Д-т сч. 02 «Амортизация основных средств»

К-т сч. 83 «Добавочный капитал»;

г) Д-т сч. 02 «Амортизация основных средств»

К-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

9. Формирование основных средств в организациях осуществляется посредством:

а) текущего использования активов;

б) капитальных вложений.

10. Основные средства в балансе отражаются по стоимости:

а) первоначальной и восстановительной;

б) восстановительной;

в) остаточной;

г) инвентарной.

11. Принятие на баланс приобретенных за

плату объектов основных средств за

плату отражается на счете:

Принятие на баланс приобретенных за

плату объектов основных средств за

плату отражается на счете:

а) Д-т сч. 01 «Основные средства»

К-т сч. 60 «Расчеты с поставщиками и заказчиками»;

б) Д-т сч. 01 «Основные средства»

К-т сч. 08 «Вложения во внеоборотные активы»;

в) Д-т сч. 08 «Вложения во внеоборотные активы»

К-т сч. 60 «Расчеты с поставщиками и заказчиками».

12. Амортизация основных средств начисляется в течение:

а) всего срока нахождения их в организации;

б) срока их полезного использования;

в) 12 лет;

г) 20 лет.

13. Материалы, поступившие при ликвидации объектов основных средств приходуются записью:

а) Д-т сч. 10 «Материалы»

К-т

сч. 91 «Прочие доходы и расходы»;

91 «Прочие доходы и расходы»;

б) Д-т сч. 10 «Материалы»

К-т сч. 99 «Прибыли и убытки»;

в) Д-т сч. 10 «Материалы»

К-т сч. 01 «Основные средства».

14. Нематериальные активы — это объекты учета:

а) не обладающие физическими свойствами;

б) не обладающие физическими свойствами, но приносящие постоянно или длительное время доход;

в) приносящие постоянно или длительное время доход;

г) имеющие высокую стоимость.

15. Нематериальные активы отличаются от основных средств:

а) высокой стоимостью;

б) большим сроком службы и отсутствием материально-вещественной формы;

в) способом перенесения стоимости на произведенный продукт, выполненные работы, оказанные услуги.

16. Затраты по приобретению и созданию

нематериальных активов относятся к

категории:

Затраты по приобретению и созданию

нематериальных активов относятся к

категории:

а) текущих издержек производства и обращения;

б) долгосрочных инвестиций;

в) финансовых вложений.

17. При начислении амортизации, исходя из способа уменьшаемого остатка, во внимание принимают:

а) первоначальную стоимость объекта;

б) остаточную стоимость и срок полезного использования;

в) срок полезного использования;

г) место эксплуатации.

18. При расчете норм амортизации по нематериальным активам линейным методом во внимание принимают их:

а) первоначальную стоимость и срок полезного использования;

б) остаточную стоимость и срок полезного использования;

в) время полезного использования;

г)

объем выпущенной продукции.

19. Поступление нематериальных активов за плату и их принятие к учету отражается записью:

а) Д-т сч. 08 «Вложения во внеоборотные активы»

К-т сч. 60 «Расчеты с поставщиками и заказчиками»;

б) Д-т сч. 04 «Нематериальные активы»

К-т сч. 08 «Вложения во внеоборотные активы»;

в) Д-т сч. 08 «Вложения во внеоборотные активы»

К-т сч. 75 «Расчеты с учредителями».

20. Укажите, в какой оценке отражаются в текущем учете основные средства:

а) по первоначальной, восстановительной, остаточной, амортизационной, ликвидационной;

б) по балансовой, амортизационной, рыночной, прогнозируемой, статочной, ликвидационной;

в) по исторической, справедливой, приемлемой, остаточной, рыночной, восстановительной, первоначальной;

г)

по исторической, балансовой, справедливой,

осязаемой, остаточной и ликвидационной.

21. В учете первоначальной стоимостью признается:

а) современная оценка их воспроизводства;

б) понятие «первоначальная стоимость» признается только в целях реализации задач управленческого учета;

в) в финансовом и управленческом учете термин «первоначальная стоимость» не используется;

г) сумма затрат по приобретению или возведению объекта на дату принятия его к учету.

22. Раскройте состав первичных учетных документов, в которых отражается наличие и движение основных средств:

а) инвентарная карточка учета объекта основных средств;

б) инвентарная карточка учета объекта основных средств и инвентарная карточка группового учета объектов основных средств;

в) инвентарная книга учета объектов основных средств, инвентарная карточка учета объекта основных средств и инвентарная карточка группового учета объектов основных средств;

г)

инвентарная карточка учета объекта

основных средств, инвентарная карточка

группового учета объектов основных

средств, соответствующие машинограммы

в условиях автоматизированного учета

основных средств, накладная на внутреннее

перемещение объектов основных средств.

Карта сайта

Главная Обучение Библиотека Карта сайта

|

Персиановский)

Персиановский) 2.014.01

2.014.01ФСБУ 26/2020 «Капитальные вложения» — обзор стандарта — Юникон

27 октября 2020 года вступил в силу приказ Минфина РФ от 17. 09.2020 № 204н «Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения» [1].

09.2020 № 204н «Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения» [1].

Согласно Приказу № 204н, ФСБУ 26/2020 станет обязательным к применению начиная с бухгалтерской (финансовой) отчетности за 2022 год. Также организация вправе принять решение о досрочном применении указанных стандартов.

В связи с утверждением нового федерального стандарта с 1 января 2022 года признаются утратившими силу Методические указания по бухгалтерскому учету основных средств [2], а также иные нормативные акты, которыми были внесены изменения в Методические указания по бухгалтерскому учету основных средств.

Узнайте больше о наших аудиторских услугах

Основные изменения, внесенные в порядок учета капитальных вложений, рассмотрены ниже.

| ФСБУ 26/2020 | Положение по бухгалтерскому учету долгосрочных инвестиций и иные нормативные акты, регулирующие учет долгосрочных инвестиций |

| Понятия | |

Капитальные вложения — затраты организации на приобретение, создание, улучшение и (или) восстановление объектов основных средств. | Долгосрочные инвестиции — затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других предприятий. |

Понятие связано с основными средствами. | Понятие связано с внеоборотными активами, а именно, основными средствами, земельными участками и объектами природопользования, нематериальными активами. |

| Сфера применения | |

К капитальным вложениям относятся затраты на приобретение имущества, предназначенного для использования в процессе приобретения, создания, улучшения и (или) восстановления объектов основных средств. | До момента использования в процессе приобретения, создания, улучшения и (или) восстановления объектов основных средств имущество учитывается, как правило, в составе запасов. |

Стандарт не распространяется на затраты, связанные с: · выполнением организацией работ, оказанием услуг по созданию, улучшению, восстановлению средств производства для других лиц; · приобретением, созданием активов, предназначенных для продажи. | Застройщики, специализирующиеся на строительстве объектов, учитывают затраты на свои услуги, как правило, в качестве капитальных вложений. |

К капитальным вложениям относятся затраты на улучшение и (или) восстановление объекта основных средств (в частности, замену частей, ремонт, технические осмотры, техническое обслуживание) при соответствии таких затрат условиям признания капитальных вложений. К капитальным вложениям не относятся: · затраты на поддержание работоспособности или исправности основных средств, их текущий ремонт; · затраты на неплановые ремонты основных средств, обусловленные поломками, авариями, дефектами, ненадлежащей эксплуатацией, в той степени, в которой такие ремонты восстанавливают нормативные показатели функционирования объектов основных средств, в том числе сроки полезного использования, но не улучшают и не продлевают их. | К капитальным вложениям относятся только затраты на модернизацию и реконструкцию объекта основных средств, в результате которых улучшаются (повышаются) первоначально принятые нормативные показатели функционирования объекта основных средств. Затраты на восстановление объекта основных средств признаются расходами периода, к которому они относятся. |

| Признание в бухгалтерском учете | |

Условия, одновременное соблюдение которых необходимо для признания капитальных вложений в бухгалтерском учете: а) понесенные затраты обеспечат получение в будущем экономических выгод организацией (достижение некоммерческой организацией целей, ради которых она создана) в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев; б) определена сумма понесенных затрат или приравненная к ней величина. | — |

Капитальные вложения признаются по мере осуществления фактических затрат, в отношении которых соблюдаются условия их признания. | — |

| Единица учета | |

Единицей учета капитальных вложений является приобретаемый, создаваемый, улучшаемый или восстанавливаемый объект основных средств. | Учет долгосрочных инвестиций ведется в целом по строительству и по отдельным объектам, входящим в него; по приобретаемым отдельным объектам основных средств. |

| Оценка | |

Установлен общий подход к определению затрат на приобретение, создание, улучшение и (или) восстановление объектов основных средств, в сумме которых признаются капитальные вложения. Затратами считается выбытие (уменьшение) активов организации или возникновение (увеличение) ее обязательств, связанных с осуществлением капитальных вложений. При этом не считается затратами предварительная оплата поставщику (подрядчику) до момента исполнения им своих договорных обязанностей предоставления имущества, имущественных прав, выполнения работ, оказания услуг. | — |

| Порядок учета отдельных видов затрат | |

Величина возникшего при осуществлении капитальных вложений оценочного обязательства, в том числе по будущему демонтажу, утилизации имущества и восстановлению окружающей среды, включается в сумму фактических затрат. | Включение оценочных обязательств в стоимость актива предусматривается требованиями ПБУ 8/2010. |

Величина капитальных вложений уменьшается на расчетную стоимость полученной в ходе их осуществления продукции, вторичного сырья, других материальных ценностей, которые организация намерена продать или иным образом использовать. Расчетная стоимость таких ценностей, а также материальных ценностей, оставшихся неиспользованными при осуществлении капитальных вложений, определяется исходя из их справедливой стоимости, чистой стоимости продажи, стоимости аналогичных ценностей и не может быть выше суммы затрат, из которой вычитается эта стоимость. | — |

В стоимость капитальных вложений не включаются затраты, возникшие в связи с ненадлежащей организацией процесса осуществления капитальных вложений (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины). | Как правило, затраты включаются в капитальные вложения. |

| Порядок определения сумм, включаемых в стоимость капитальных вложений | |

При осуществлении капитальных вложений на условиях отсрочки (рассрочки) платежа на период, превышающий 12 месяцев или установленный организацией меньший срок, в капитальные вложения включается сумма денежных средств, которая была бы уплачена организацией при отсутствии указанной отсрочки (рассрочки). | Фактическими затратами на приобретение, сооружение и изготовление являются суммы, уплачиваемые поставщику (продавцу) в соответствии с договором. |

При осуществлении капитальных вложений по договорам, предусматривающим исполнение обязательств (оплату) полностью или частично неденежными средствами, фактическими затратами (в части оплаты неденежными средствами) считается справедливая стоимость передаваемых имущества, имущественных прав, работ, услуг. | Первоначальной стоимостью объектов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. |

Фактическими затратами в имущество, которое организация получает безвозмездно, считается справедливая стоимость этого имущества. | Фактическими затратами в объекты, полученные организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. |

| Обесценение | |

Капитальные вложения подлежат проверке на обесценение. Такая проверка и учет изменения стоимости вследствие обесценения ведутся в порядке, предусмотренном МСФО (IAS) 36 «Обесценение активов». | — |

| Правила списания с бухгалтерского учета капитальных вложений | |

Установлены общие правила списания с бухгалтерского учета капитальных вложений, в частности: · случаи списания; · момент отражения списания в учете; · порядок учета затрат на демонтаж, утилизацию объектов капитальных вложений и восстановление окружающей среды; ·порядок определения суммы дохода или расхода от списания капитальных вложений. | — |

| Раскрытие информации в бухгалтерской отчетности | |

Введено обязательное раскрытие информации о капитальных вложениях в отношении: · результата обесценения капитальных вложений и восстановления обесценения, включенного в расходы или доходы отчетного периода; · авансов, предварительной оплаты, задатков, уплаченных организацией в связи с осуществлением капитальных вложений. | — |

| Упрощенные способы ведения бухгалтерского учета капитальных вложений | |

Организации, которые в соответствии с законодательством РФ вправе применять упрощенные способы ведения бухгалтерского учета, могут определять фактические затраты при признании капитальных вложений: а) без учета отдельных видов затрат, указанных в подпунктах «б» — «з» пункта 10 ФСБУ 26/2020, включая величину оценочного обязательства по будущему демонтажу, утилизации этого объекта и восстановлению окружающей среды, а также затрат, возникших при этом в связи с использованием труда работников. б) в размере сумм, уплаченных и (или) подлежащих уплате организацией поставщику (продавцу, подрядчику) при осуществлении капитальных вложений без учета всех скидок, вычетов, премий, льгот, предоставляемых организации, вне зависимости от формы их предоставления, равно как без дисконтирования в случае отсрочки (рассрочки) платежа на период, превышающий 12 месяцев; в) в размере балансовой стоимости передаваемых активов при осуществлении капитальных вложений по договорам, предусматривающим оплату неденежными средствами. | — |

Организации могут отказаться от проверки капитальных вложений на обесценение. В этом случае капитальные вложения оцениваются на отчетную дату по балансовой стоимости, в бухгалтерской отчетности информация о капитальных вложениях раскрывается в ограниченном объеме. | — |

При этом справедливая стоимость определяется в порядке, предусмотренном МСФО (IFRS) 13 «Оценка справедливой стоимости».

При этом справедливая стоимость определяется в порядке, предусмотренном МСФО (IFRS) 13 «Оценка справедливой стоимости».

Неучтенные при этом затраты признаются расходами периода, в котором они понесены;

Неучтенные при этом затраты признаются расходами периода, в котором они понесены;

Переходные положения

ФСБУ 26/2020 предусматривает два варианта перехода от старых учетных принципов к новой учетной политике:

· ретроспективно: последствия изменения учетной политики организации в связи с началом применения ФСБУ 26/2020 отражаются так, как если бы этот стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни;· перспективно: ФСБУ 26/2020 применяется только в отношении фактов хозяйственной жизни, имевших место после начала применения данного стандарта, без изменения сформированных ранее данных бухгалтерского учета.

Избранный организацией способ отражения последствий изменения учетной политики раскрывается в первой бухгалтерской отчетности, составленной с применением ФСБУ 26/2020.

Unicon Knows – Telegram-канал для специалистов по налогам, финансам и праву

Подпишитесь и читайте полезную аналитику вместо простых новостей.

Подписаться

Подробнее об изменениях, введенных ФСБУ 6/2020 «Основные средства», читайте в публикации по ссылке.

[1] Далее – Приказ № 204н, ФСБУ 6/2020 и ФСБУ 26/2020.

[2] Приказ Минфина РФ от 13.10.2003 № 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств». .

Compliance в бухгалтерском учете: что это значит и почему это важно?

по | | Справочники по бухгалтерскому учету

Деньги являются основной сферой, в которой могут иметь место правонарушения и неправомерные действия. Из-за этого существуют страницы правил, которым компании должны следовать, иначе им грозят штрафы.

Большинство этих правил сводится к точной отчетности финансовой информации. Чтобы ваша финансовая отчетность была точной, вам необходимо иметь четкие процессы и процедуры для регистрации и проверки доходов, расходов, активов и обязательств.

В бухгалтерском учете соблюдение этих правил называется соблюдением. Хотя существует множество источников отчетности, финансовых правил и законов, в этой статье мы обсудим два основных из них.

Несколько бухгалтерских скандалов потрясли мир и серьезно подорвали доверие инвесторов в начале 2000-х годов. Возможно, вы слышали о них — наиболее громкими были скандалы с Enron, Tyco и Worldcom.

Законодатели приняли Закон Сарбейнса-Оксли от 2002 года (SOX) в ответ на эти финансовые нарушения. Цель SOX состояла в том, чтобы восстановить доверие инвесторов за счет увеличения надзорных функций корпораций и советов директоров, повышения независимости аудиторов от клиентов их публичных компаний, сведения к минимуму последствий конфликта интересов и ужесточения наказаний за финансовые нарушения.

SOX состоит из 11 широких «заголовков», каждый из которых имеет различные разделы.

- Раздел I: Совет по надзору за бухгалтерской отчетностью публичных компаний (PCAOB) —

- Название Я создал PCAOB и поручил им регулирование, проверку и надзор за бухгалтерскими фирмами, которые проверяют публичные компании. Другими словами, они как бы проверяют аудиторов.

- Раздел II: Независимость аудитора —

- До SOX аудиторские фирмы могли выполнять другую оплачиваемую работу для своих клиентов. Эти фирмы были саморегулируемыми. Однако возник конфликт интересов. Аудиторские фирмы, оказывающие другие услуги своим клиентам (например, ведение бухгалтерского учета), могут быть предвзяты в пользу своих клиентов, когда они их проверяют. Раздел II ограничивает другие услуги, которые аудиторские фирмы могут оказывать клиентам, и устанавливает ряд других требований для повышения независимости аудитора.

- Раздел III: Корпоративная ответственность —

- Раздел III возлагает на генерального директора и финансового директора ответственность за точность и полноту всех финансовых отчетов.

Если изменения должны быть внесены из-за неправомерных действий, оба офицера лишаются премий и других компенсаций руководителям. Этот титул также обязывает компании создавать независимые комитеты по аудиту, состоящие из членов, не имеющих каких-либо финансовых связей с компанией. Эти комитеты обеспечивают независимость внешних аудиторов.

Если изменения должны быть внесены из-за неправомерных действий, оба офицера лишаются премий и других компенсаций руководителям. Этот титул также обязывает компании создавать независимые комитеты по аудиту, состоящие из членов, не имеющих каких-либо финансовых связей с компанией. Эти комитеты обеспечивают независимость внешних аудиторов.

- Раздел III возлагает на генерального директора и финансового директора ответственность за точность и полноту всех финансовых отчетов.

- Раздел IV: Расширенное раскрытие финансовой информации —

- Раздел IV предписывает корпорациям публично сообщать о различных операциях, таких как торговля акциями, осуществляемая корпоративными должностными лицами, или операции, происходящие вне баланса. Кроме того, теперь компании должны включать отчет о внутреннем контроле в каждый годовой отчет компании.

- Раздел V: Конфликт интересов аналитиков —

- У аналитиков по ценным бумагам может быть конфликт интересов, из-за которого они дают предвзятую положительную рекомендацию компании. Раздел V, выпущенный для повышения доверия инвесторов, требует, чтобы аналитики раскрывали эти конфликты интересов, чтобы общественность могла учитывать любую потенциальную предвзятость.

При этом аналитик также мотивирован быть беспристрастным в своих рекомендациях.

При этом аналитик также мотивирован быть беспристрастным в своих рекомендациях.

- У аналитиков по ценным бумагам может быть конфликт интересов, из-за которого они дают предвзятую положительную рекомендацию компании. Раздел V, выпущенный для повышения доверия инвесторов, требует, чтобы аналитики раскрывали эти конфликты интересов, чтобы общественность могла учитывать любую потенциальную предвзятость.

- Раздел VI: Ресурсы и полномочия Комиссии —

- Разделы Раздела VI были разработаны для дальнейшего повышения доверия инвесторов. Кроме того, в них изложены полномочия SEC по отстранению специалистов по ценным бумагам от их отрасли из-за неправомерных действий и условий, при которых аналитик может быть отстранен от профессии.

- Раздел VII: Исследования и отчеты —

- Этот титул требовал от Генерального контролера и Комиссии по ценным бумагам и биржам США провести несколько исследований, касающихся бухгалтерских скандалов начала 2000-х годов, консолидации бухгалтерских фирм и многого другого.

- Раздел VIII: Ответственность за корпоративное и уголовное мошенничество —

- Вмешательство в федеральные расследования путем манипулирования или уничтожения соответствующей информации является уголовным преступлением согласно разделу VIII.

Этот титул также предлагает различные меры защиты для корпоративных осведомителей.

Этот титул также предлагает различные меры защиты для корпоративных осведомителей.

- Вмешательство в федеральные расследования путем манипулирования или уничтожения соответствующей информации является уголовным преступлением согласно разделу VIII.

- Раздел IX: Повышение наказания за преступления против должностных лиц —

- Раздел IX ужесточает наказание за финансовые преступления/заговоры с целью совершения преступлений. Помимо более суровых приговоров и наказаний, Раздел IX квалифицирует неподтверждение финансовой отчетности как преступление.

- Раздел X: Корпоративные налоговые декларации —

- В соответствии с Разделом X генеральный директор должен подписать декларацию по налогу на прибыль. Это название еще больше способствует прозрачности и ответственности.

- Раздел XI: Ответственность за корпоративное мошенничество —

- Раздел XI добавляет и усиливает правила вынесения приговоров/наказания за корпоративное мошенничество и фальсификацию документации. Кроме того, он дает SEC различные полномочия для помощи в расследовании мошенничества.

- Раздел XI добавляет и усиливает правила вынесения приговоров/наказания за корпоративное мошенничество и фальсификацию документации. Кроме того, он дает SEC различные полномочия для помощи в расследовании мошенничества.

GAAP содержит три основных набора правил, которые вы должны соблюдать.

Основные принципы бухгалтерского учета

Существует 10 основных принципов бухгалтерского учета:

- Компании являются отдельными и отличными от физических лиц и владельцев

- Вся финансовая информация выражена в долларах США или других местных купюрах

- Финансовые отчеты должны быть представлены своевременно

- Товары, приобретенные для компании, особенно капитализированные, должны отражаться в сумме, за которую они были приобретены, а не по рыночной стоимости.

- Компании должны раскрывать любую информацию, которую пользователь финансовой отчетности может счесть важной.

Например, если компания вовлечена в судебный процесс, вы должны указать это в сносках к финансовой отчетности.

Например, если компания вовлечена в судебный процесс, вы должны указать это в сносках к финансовой отчетности.

- Компании должны исходить из того, что они будут вести бизнес в обозримом будущем, если только они не намерены ликвидировать ваш бизнес или прекратить деятельность.

- Компании должны отражать расходы в том же периоде, в котором получены их соответствующие доходы. Например, если компания получает доход от продаж в этом месяце, она должна отражать любые расходы на комиссионные с продаж, связанные с этим доходом, в том же соответствующем месяце.

- Компании должны признавать выручку по мере ее получения, независимо от того, получены ли деньги.

- Компания не может упускать или искажать информацию, которая может повлиять на решения пользователей финансовой отчетности.

Существенность зависит от профессионального суждения. Например, если контролер обнаружит, что компания не отразила покупку одного степлера в последнем бухгалтерском учете, вероятно, нет необходимости корректировать и перевыпускать пересмотренную финансовую отчетность.

Существенность зависит от профессионального суждения. Например, если контролер обнаружит, что компания не отразила покупку одного степлера в последнем бухгалтерском учете, вероятно, нет необходимости корректировать и перевыпускать пересмотренную финансовую отчетность.

- Компании должны выбрать альтернативу, которая приводит к более низкой чистой прибыли или сумме активов при «разрешении ничьей».

Правила и стандарты Совета по стандартам финансовой отчетности (FASB)

FASB является независимой организацией, отвечающей за установление стандартов финансовой отчетности. Они выпускают ежегодный, регулярно обновляемый набор стандартов под названием FASB Accounting Standards Codification .

Общепринятая отраслевая практика

Нет двух одинаковых отраслей. Каждый из них имеет уникальные требования к финансовой отчетности из-за различий в том, как работает каждая отрасль. Предприятия следуют лучшим практикам бухгалтерского учета в своей отрасли. Авиакомпания будет следовать другим отраслевым стандартам, чем строительная компания.

Предприятия следуют лучшим практикам бухгалтерского учета в своей отрасли. Авиакомпания будет следовать другим отраслевым стандартам, чем строительная компания.

Соблюдать такое количество правил непросто, однако штрафы за их нарушение могут быть суровыми. Но с такой командой профессионалов, как CFO Hub, вы в надежных руках. Мы можем помочь вам обеспечить соответствие широким нормативам и стандартам, а также стандартам вашей отрасли — и все это без затрат и головной боли, связанной с наймом штатных сотрудников для обеспечения соответствия.

Свяжитесь с нами сегодня для бесплатной консультации, ни к чему не обязывающей.

Соблюдение бухгалтерского учета | Финансовые стандарты и правила

В жизни существуют правила, которые обеспечивают бесперебойную работу и минимизируют вред. Например, светофоры и знаки остановки помогают предотвратить несчастные случаи на дороге. Соблюдение правил гарантирует, что система работает, а люди в безопасности.

В финансах и бухгалтерском учете правила, часто называемые стандартами, гарантируют, что компании соблюдают законы и практики своей конкретной отрасли. Большинству предприятий необходимо соблюдать стандарты бухгалтерского учета и финансов, чтобы вести точный учет и минимизировать риск неправомерных действий.

Большинству предприятий необходимо соблюдать стандарты бухгалтерского учета и финансов, чтобы вести точный учет и минимизировать риск неправомерных действий.

Узнайте больше о правилах бухгалтерского учета в нашем руководстве по финансовому соответствию.

Что такое соблюдение в бухгалтерском учете?

Итак, что такое финансовое соответствие? В финансах соответствие имеет два значения: оно часто относится к стандартам, которым должна следовать компания, и к действиям компании по обеспечению соблюдения этих стандартов. Есть стандарты соблюдения бухгалтерского учета и соответствия в действии.

Стандарты бухгалтерского учета

Стандарт — это согласованный способ выполнения чего-либо. В бухгалтерском учете стандарт соответствия представляет собой набор политик и правил, которые помогают компаниям поддерживать актуальность и точность. Кроме того, стандарты соответствия защищают безопасность компании.

Конечно, стандарты практичны только тогда, когда они соблюдаются и применяются. Компания должна знать, что ей нужно делать, чтобы соответствовать стандартам и почему. Некоторые вопросы, которые следует учитывать при принятии решения о том, применим ли стандарт соответствия для вашего бизнеса, включают:

Компания должна знать, что ей нужно делать, чтобы соответствовать стандартам и почему. Некоторые вопросы, которые следует учитывать при принятии решения о том, применим ли стандарт соответствия для вашего бизнеса, включают:

- Что произойдет, если вы не подчинитесь?

- Стандарт разработан для вашей отрасли?

- Приносит ли стандарт пользу членам вашей команды?

- Отвечает ли стандарт проблеме, которую хочет решить ваша компания?

Соответствие в действии

Признание того, что стандарты соответствия бухгалтерскому учету существуют, является лишь частью уравнения. С другой стороны, необходимо ввести указанные стандарты в действие. Термин «соблюдение в действии» относится к усилиям вашей организации по обеспечению соответствия стандартам, разработанным правительством или другими соответствующими учреждениями.

Например, вам может потребоваться вести бухгалтерскую книгу или установить меры безопасности, чтобы только уполномоченные лица могли просматривать определенные фрагменты данных. Если ваша компания не примет меры, она может столкнуться с последствиями, начиная от штрафов и заканчивая судебным иском.

Если ваша компания не примет меры, она может столкнуться с последствиями, начиная от штрафов и заканчивая судебным иском.

Риски в бухгалтерском учете: почему соблюдение требований

Соблюдение правил финансового соответствия поможет вашей организации несколькими способами. Соблюдение любых соответствующих стандартов и принципов экономит время и деньги вашей компании в долгосрочной перспективе. Вы снизите риск быть оштрафованным и получите точную систему отслеживания транзакций.

Соблюдение стандартов бухгалтерского учета помогает обнаруживать проблемы до того, как они станут серьезной проблемой. Например, вы заметили, что у вашей компании проблемы с денежными потоками. Просмотр ваших записей может показать, что имели место несанкционированные снятия средств со счета или несанкционированные покупки, снятые с кредитной карты компании. Обладая этой информацией, вы можете отследить источник проблемы и решить, что делать, прежде чем ваша компания окажется в минусе.

Соблюдение финансового законодательства также поможет вашей организации избежать юридических проблем. Если в стандартах описывается метод обеспечения безопасности и конфиденциальности финансовых данных клиентов, а ваша компания не соблюдает эти стандарты, клиенты могут подать на вас в суд, если узнают. Судебные процессы стоят вашей компании времени и денег и могут нанести ущерб вашей репутации.

Соблюдение правил и положений требует гораздо меньше усилий, чем возмещение ущерба, нанесенного плохой прессой, судебными исками и штрафами.

Типы соответствия в бухгалтерском учете

Один из способов убедиться, что ваша организация соблюдает ожидаемые от нее правила, — это провести аудит. Прежде чем проводить аудит или нанимать внешнего аудитора, вы должны знать тип стандарта, которому вы следуете, и его ожидания. В то время как некоторые стандарты применяются к каждой компании, другие предназначены для предприятий в конкретных отраслях.

Во время аудита соответствия вы можете ожидать, что лицо, проводящее его, проверит следующее:

- Расчет заработной платы

- Финансовая отчетность

- Человеческие ресурсы

- Стандарты управления

- Политика и процедуры по охране труда и технике безопасности

- Безопасность данных

Давайте подробнее рассмотрим некоторые виды соблюдения требований в финансовой сфере, которые могут потребоваться вашей компании.

Обзор соответствия GAAP

Общепринятые принципы бухгалтерского учета (GAAP) — это стандарты и правила бухгалтерского учета, которые компании часто используют при составлении финансовых отчетов. Комиссия по ценным бумагам и биржам (SEC) приняла GAAP. Совет по стандартам финансовой отчетности (FASB) также использует GAAP для разработки своих методов и методов бухгалтерского учета.

GAAP состоит из фундаментальных принципов и нескольких правил, специфичных для определенных отраслей. 10 основных правил GAAP:

- Допущение экономической сущности : Компания должна быть отделена от своих владельцев и любых связанных с ней лиц.

- Денежная единица Допущение : Финансовая информация, которую использует компания, должна быть в соответствующей местной валюте.

- Допущение периода времени : Любая финансовая отчетность, подготовленная организацией, должна быть представлена своевременно.

- Принцип затрат : Компания должна регистрировать цену, которую она заплатила за предметы, а не рыночную стоимость этих предметов при регистрации операции.

- Принцип полного раскрытия информации : Компания должна раскрывать любую информацию, которую человек, читающий финансовый отчет, может счесть важной. Например, если компания вовлечена в судебный процесс, это должно быть отмечено в финансовой отчетности.

- Принцип непрерывности деятельности : Если целью не является прекращение деятельности или ликвидация бизнеса, компания должна исходить из того, что она продолжит свою деятельность в обозримом будущем.

- Принцип соответствия : Компания должна сопоставлять свои расходы с выручкой, то есть ей необходимо регистрировать расходы, когда она получает соответствующий доход. Например, комиссионные с продаж должны регистрироваться, когда компания получает доход от этих продаж.

- Принцип признания выручки : Компании должны регистрировать выручку, когда они ее зарабатывают, даже если они не получают оплату до определенного момента.

- Существенность : Компания должна предоставить всю соответствующую информацию и не может скрывать или искажать любые детали, которые могут повлиять на человека, читающего финансовый отчет.

- Консерватизм : Компания должна ошибаться в сторону консерватизма при принятии решений. Например, ему нужно выбрать вариант, который обеспечивает более низкую стоимость активов или чистую прибыль при наличии двух вариантов.

В дополнение к основным принципам GAAP также включает общепринятые отраслевые практики, а также стандарты и правила FASB.

Одной из целей GAAP является устранение методов финансовой отчетности, которые могут вводить в заблуждение. Организация, которая не следует GAAP, теоретически может представить свою финансовую информацию таким образом, что финансовое состояние компании будет выглядеть лучше, чем оно есть на самом деле.

Обзор соответствия требованиям SOX

Закон Сарбейнса-Оксли 2002 года (SOX) был принят в ответ на несколько финансовых скандалов в начале 21 века. Цель SOX — повысить доверие инвесторов посредством реформ и дополнений в четырех основных областях:

Цель SOX — повысить доверие инвесторов посредством реформ и дополнений в четырех основных областях:

- Корпоративная ответственность

- Усиление уголовного наказания

- Положение о бухгалтерском учете

- Новая защита

Для этого были усилены надзорные обязанности корпораций. Аудиторы теперь более независимы, что снижает конфликты интересов. SOX также ввела более строгие санкции для компаний, которые ведут себя ненадлежащим образом в финансовом отношении.

В то время как GAAP представляет собой набор общепринятых принципов, SOX представляет собой закон. Компании должны следовать ему, чтобы оставаться по правую сторону правового барьера.

SOX содержит 11 секций:

- Раздел I: Совет по надзору за бухгалтерским учетом публичных компаний (PCAOB) : Первая часть SOX создала PCAOB. PCAOB отвечает за наблюдение за аудиторами. Он разрабатывает положения для аудиторов, а также осуществляет надзор и инспектирует их.

- Раздел II: Независимость аудитора : Второй раздел SOX ограничивает услуги аудиторской фирмы своим клиентам. До SOX аудиторы могли выполнять другие виды оплачиваемой работы для клиентов, которых они проверяли, создавая конфликты интересов и потенциально предвзято относившись к своим клиентам. Наряду с ограничением работы, которую могут выполнять аудиторы, во втором разделе также были введены другие требования для обеспечения независимости аудиторов.

- Раздел III: Корпоративная ответственность : Согласно третьей части SOX, генеральный директор и финансовый директор организации несут ответственность за полноту и точность финансовых отчетов своей компании. Если отчет необходимо пересмотреть из-за ненадлежащего поведения со стороны генерального директора или финансового директора, руководители должны лишиться бонусов и других компенсаций. В части третьей также говорится, что компаниям необходимо создавать независимые комитеты по аудиту с членами, не имеющими финансовых связей с организацией.

- Раздел IV: Расширенное раскрытие финансовой информации : Четвертый раздел SOX требует от корпораций сообщать общественности об определенных операциях. К таким сделкам относятся любые сделки, совершенные за балансом, и операции с акциями, осуществляемые корпоративными должностными лицами. Компании также должны сообщать о внутреннем контроле в своих годовых отчетах.

- Раздел V: Конфликты интересов аналитика : Аналитик по ценным бумагам должен перечислить конфликты интересов, которые могут предвзято относиться к компании. Раскрытие информации дает общественности возможность оценить вес предвзятости. Пятый раздел SOX дает аналитикам повод оставаться беспристрастными.

- Раздел VI: Ресурсы и полномочия комиссии : Шестая часть SOX направлена на дальнейшее повышение доверия инвесторов. В нем излагаются полномочия SEC не допускать участия специалистов по ценным бумагам в отрасли, если они нарушают правила.

- Раздел VII: Исследования и отчеты : В седьмом разделе SOX вы найдете различные отчеты, которые SEC и Генеральный контролер должны выполнять, чтобы гарантировать, что финансовые учреждения, такие как инвестиционные банки, не участвуют в незаконной деятельности.

- Раздел VIII: Ответственность за корпоративное и уголовное мошенничество : Восьмой раздел квалифицирует вмешательство в федеральное расследование как уголовное преступление. Он также защищает осведомителей.

- Раздел IX: Повышение наказания за преступления против должностных лиц : В соответствии с девятым разделом ужесточается наказание за сговор с целью совершения финансового преступления и совершение финансового преступления.

- Раздел X: Корпоративные налоговые декларации : Десятый раздел SOX требует, чтобы генеральный директор подписал корпоративную налоговую декларацию для повышения ответственности и прозрачности.

- Раздел XI: Ответственность за корпоративное мошенничество : Последний раздел SOX расширяет рекомендации по вынесению приговоров и наказанию за фальсификацию документации и корпоративное мошенничество. Это также помогает SEC в расследовании мошенничества.

Обзор соответствия PCI

Стандарт безопасности данных индустрии платежных карт (PCI DSS) представляет собой набор правил, созданных эмитентами кредитных карт, American Express, Discover, Visa, MasterCard и JCB. Целью PCI DSS является защита информации о держателях карт. PCI DSS направлен на предотвращение утечки данных и защиту любой информации в случае утечки.

PCI содержит несколько средств защиты, направленных на повышение физической безопасности и совершенствование технологий, предотвращающих раскрытие или неправомерное использование данных держателей карт. Ниже приведены некоторые требования стандарта:

- Использование утвержденных устройств в точках продаж (POS) для ввода PIN-кода

- Использование брандмауэра на компьютерах и в сетях

- Использование пароля для защиты доступа к беспроводному маршрутизатору

- Использование надежных паролей

- Программы обучения сотрудников, чтобы убедиться, что все понимают стандарт

- Не использовать компьютеры или бумагу для хранения конфиденциальных данных, таких как номера карт

Компании, которые должны соответствовать стандарту PCI DSS, могут использовать шифрование для защиты данных клиентов и обеспечения актуальности всего программного и аппаратного обеспечения. Поддержание аппаратного и программного обеспечения в актуальном состоянии может означать установку исправлений и обновлений безопасности по мере необходимости.

Поддержание аппаратного и программного обеспечения в актуальном состоянии может означать установку исправлений и обновлений безопасности по мере необходимости.

Если компания собирает информацию о кредитных картах и не соблюдает PCI DSS, санкции могут быть суровыми. Компании, возможно, придется платить огромный ежемесячный штраф, пока она не решит проблему. Он рискует, что его торговый счет будет закрыт карточными компаниями, а это означает, что он не сможет принимать карты в качестве оплаты. Компании, которые не соответствуют стандарту, также чаще подвергаются аудиту.

Вы можете заполнить анкету для самооценки, чтобы узнать, соответствует ли ваш бизнес требованиям PCI DSS. Тип анкеты, которую необходимо заполнить, зависит от объема транзакций по вашей карте и типа транзакций, которые обрабатывает ваша компания.

Обзор соблюдения налогового законодательства

Проще говоря, соблюдение налогового законодательства означает понимание налоговых правил, в том числе на федеральном уровне, уровне штата и местном уровне. Первым шагом к соблюдению налогового законодательства является знание того, какие налоги должен платить ваш бизнес и когда их платить.

Первым шагом к соблюдению налогового законодательства является знание того, какие налоги должен платить ваш бизнес и когда их платить.

Как правило, крайний срок подачи налоговых деклараций — 15 апреля ежегодно. Но, вероятно, есть и другие сроки, которые применяются к вашей компании. Например, вам, возможно, придется платить ежеквартальные расчетные налоги. Если у вас есть сотрудники, вам также необходимо платить налоги с заработной платы.

Ваши налоговые обязательства могут включать подоходный налог, налог на заработную плату, налог на безработицу и налог с продаж. Если ваша компания находится в штате с подоходным налогом, вам также необходимо будет заплатить его и подать соответствующие налоговые формы. Возможно, вам также придется подавать и платить налоги на муниципальном или местном уровне.

Кроме того, частью налогового законодательства является указание правильного дохода. Ваш бизнес, скорее всего, может вычесть определенные расходы из своего налогооблагаемого дохода. У вас должны быть точные записи об этих расходах и их подтверждение. Расходы также должны быть необходимыми и обычными для вашей отрасли. «Необходимые» расходы подходят для вашего бизнеса, в то время как «обычные» расходы типичны и приняты в вашей отрасли.

У вас должны быть точные записи об этих расходах и их подтверждение. Расходы также должны быть необходимыми и обычными для вашей отрасли. «Необходимые» расходы подходят для вашего бизнеса, в то время как «обычные» расходы типичны и приняты в вашей отрасли.

Обзор соответствия отраслевым стандартам

В зависимости от отрасли вашего бизнеса, возможно, придется следовать определенной системе соответствия, которая не применяется к другим секторам. Некоторые примеры отраслевых стандартов соответствия:

- Американский институт дипломированных бухгалтеров (AICPA) : AICPA устанавливает этические стандарты, которым должны следовать бухгалтеры-члены. Он также устанавливает аудиторские стандарты для правительства, частных компаний и некоммерческих организаций.

- Консультативный совет по федеральным стандартам бухгалтерского учета (FASAB) : FASAB разрабатывает стандарты бухгалтерского учета для государственных учреждений США

- Агентство по аудиту оборонных контрактов (DCAA) : DCAA проверяет контракты Министерства обороны и других государственных учреждений.

Он направлен на определение того, являются ли затраты по контракту разумными, допустимыми и распределяемыми.

Он направлен на определение того, являются ли затраты по контракту разумными, допустимыми и распределяемыми. - Комиссия по ценным бумагам и биржам (SEC) : У SEC есть стандарты, которым должен следовать каждый, кто работает в индустрии ценных бумаг. Стандарты применяются к брокерам, консультантам и взаимным фондам.

Обзор соответствия HIPAA

Закон о переносимости и подотчетности медицинского страхования от 1996 г. (HIPAA) на первый взгляд может не выглядеть как бухгалтерский и финансовый стандарт. Однако HIPAA содержит некоторые финансовые элементы, в частности, информацию об оплате услуг, которые получают пациенты. По данным Министерства здравоохранения и социальных служб США, HIPAA применяется к трем типам организаций:

- Информационные центры здравоохранения

- Планы медицинского страхования

- Поставщики медицинских услуг, которые осуществляют некоторые административные и финансовые операции в электронной форме

HIPAA создает набор стандартов, предназначенных для предотвращения раскрытия информации о пациентах без их согласия или ведома. Он состоит из двух частей: правила конфиденциальности и правила безопасности.

Он состоит из двух частей: правила конфиденциальности и правила безопасности.

В соответствии с Правилом о конфиденциальности существует лишь несколько случаев, когда подпадающая под действие организации может раскрывать защищенную медицинскую информацию без предварительного получения согласия от лица. К таким случаям относятся обращение и оплата, раскрытие информации самому лицу или возможность возражения или согласия на раскрытие информации.

Если раскрытие информации принесет пользу общественному здравоохранению и общественным интересам, организация может раскрыть ее без разрешения или разрешения физического лица. Например, раскрытие разрешено в случае судебного разбирательства или если лицо является жертвой домашнего насилия или жестокого обращения.

Правило безопасности — это вторая половина HIPAA. Он защищает определенный тип информации, подпадающий под действие Правила конфиденциальности, — всю идентифицируемую медицинскую информацию в электронной форме. Это не относится к устной или письменной защищенной медицинской информации.

Это не относится к устной или письменной защищенной медицинской информации.

Объект должен сделать следующее, чтобы соответствовать правилу безопасности:

- Обеспечить конфиденциальность и доступность всей электронной защищенной медицинской информации (e-PHI)

- Обеспечение целостности e-PHI

- Защита от потенциальных угроз безопасности

- Обнаружение угроз безопасности

- Защита от несанкционированного раскрытия электронной PHI

- Убедитесь, что рабочая сила соответствует требованиям

Передовой опыт в области соблюдения требований бухгалтерского учета

Независимо от вашей отрасли, соблюдение финансовых правил и стандартов бухгалтерского учета является обязательным. Есть несколько вещей, которые ваша организация может сделать, чтобы избежать рисков соответствия в бухгалтерском учете.

- Предотвращение неправомерных действий :Часто предотвращение — лучшая политика.

Внедрение учебных программ, которые обучают сотрудников основам бухгалтерского учета и вопросам соблюдения в финансовой сфере, поможет пресечь любое потенциально плохое поведение в зародыше.

Внедрение учебных программ, которые обучают сотрудников основам бухгалтерского учета и вопросам соблюдения в финансовой сфере, поможет пресечь любое потенциально плохое поведение в зародыше. - Обнаружение неправомерных действий :Если неправомерные действия все же происходят, преднамеренные или нет, вам нужен способ быстро обнаружить их. Это может означать регулярное проведение внутренних аудитов для отслеживания финансовых документов вашей компании. Это также означает оставить дверь открытой, чтобы поощрять сотрудников сообщать о любых признаках неправомерного поведения.

- Исправление проблем: Иногда неправомерные действия не являются преднамеренными. Сотрудник может не знать, как правильно что-то сделать, или в системе может быть сбой. Наличие плана по устранению любых возникающих проблем поможет вашему бизнесу поддерживать соответствие требованиям. Этот план может включать корректирующую подготовку по мере необходимости и дисциплинарные меры, когда это уместно.

- Знать стандарты : Вам нужно знать, что такое стандарты, чтобы их соблюдать. Ознакомьтесь со всеми применимыми стандартами, такими как GAAP или SOX, и соблюдайте все отраслевые правила.

- Будьте готовы к аудиту : Быть готовым стоит. Если бы вас завтра одитировали, что бы произошло? Может быть хорошей идеей провести внутренний аудит, чтобы оценить положение вашей компании и исправить любые проблемы до того, как будет проведен настоящий аудит.

- Выберите правильную технологию : Правильное программное обеспечение и технология могут существенно повлиять на соблюдение нормативных требований. Облачная программа ERP может дать вам ценную информацию о бизнесе и поможет вам выполнять свои основные бухгалтерские функции. Это позволяет вам быть готовыми к аудиту и соответствовать требованиям, независимо от того, что происходит на вашем пути.

Поддержание соответствия с Multiview Cloud ERP

Multiview Cloud ERP — это полностью управляемое облачное программное приложение, которое предлагает несколько модулей, которые помогут вам эффективно использовать свои финансовые данные. Используя Multiview ERP, вы можете повысить эффективность своей работы и быстро реагировать на возникающие проблемы. Платформа предназначена для использования в различных отраслях, включая здравоохранение, финансовые услуги, образование, некоммерческие организации и другие.

Используя Multiview ERP, вы можете повысить эффективность своей работы и быстро реагировать на возникающие проблемы. Платформа предназначена для использования в различных отраслях, включая здравоохранение, финансовые услуги, образование, некоммерческие организации и другие.

Чтобы узнать больше о том, как это работает и как это может помочь вам соблюдать финансовые правила, запланируйте демонстрацию сегодня.

Понимание и 10 ключевых принципов

Что такое общепринятые принципы бухгалтерского учета (GAAP)?

Общепринятые принципы бухгалтерского учета (GAAP) относятся к общему набору правил, стандартов и процедур бухгалтерского учета, выпущенных Советом по стандартам финансового учета (FASB). Публичные компании в США должны следовать GAAP, когда их бухгалтеры составляют свою финансовую отчетность.

GAAP руководствуется десятью ключевыми принципами и представляет собой набор стандартов, основанных на правилах. Его часто сравнивают с Международными стандартами финансовой отчетности (МСФО), которые считаются в большей степени стандартом, основанным на принципах. МСФО является более международным стандартом, и недавно были предприняты попытки перевести отчетность по GAAP на МСФО.

МСФО является более международным стандартом, и недавно были предприняты попытки перевести отчетность по GAAP на МСФО.

Ключевые выводы

- GAAP — это набор правил бухгалтерского учета, установленных FASB, которым должны следовать американские компании при составлении финансовой отчетности.

- GAAP направлен на повышение ясности, согласованности и сопоставимости финансовой информации.

- GAAP можно противопоставить формальному учету, который является методом финансовой отчетности, отличным от GAAP.

- Конечной целью GAAP является обеспечение полноты, согласованности и сопоставимости финансовой отчетности компании.

- GAAP используются в основном в США, в то время как большинство других юрисдикций используют стандарты МСФО.

Понимание ОПБУ

GAAP представляет собой сочетание авторитетных стандартов (установленных советами по политике) и общепринятых способов регистрации и представления бухгалтерской информации. GAAP направлен на повышение ясности, согласованности и сопоставимости финансовой информации.

GAAP направлен на повышение ясности, согласованности и сопоставимости финансовой информации.

GAAP можно противопоставить формальному учету, который является методом финансовой отчетности, отличным от GAAP. На международном уровне эквивалент GAAP в США называется Международными стандартами финансовой отчетности (МСФО). В настоящее время МСФО используются в 166 юрисдикциях.

GAAP помогает управлять миром бухгалтерского учета в соответствии с общими правилами и рекомендациями. Он пытается стандартизировать и регулировать определения, допущения и методы, используемые в бухгалтерском учете во всех отраслях. GAAP охватывает такие темы, как признание выручки, классификация баланса и существенность.

Конечной целью GAAP является обеспечение полноты, согласованности и сопоставимости финансовой отчетности компании. Это облегчает инвесторам анализ и извлечение полезной информации из финансовой отчетности компании, включая данные о тенденциях за определенный период времени. Это также облегчает сравнение финансовой информации разных компаний.

Это также облегчает сравнение финансовой информации разных компаний.

10 ключевых принципов GAAP

Существует 10 общих концепций, излагающих основную миссию GAAP.

1. Принцип регулярности

Бухгалтер придерживается правил и положений GAAP в качестве стандарта.

2. Принцип согласованности

Бухгалтеры обязуются применять одни и те же стандарты на протяжении всего процесса отчетности, от одного периода к другому, чтобы обеспечить финансовую сопоставимость между периодами. Ожидается, что бухгалтеры будут полностью раскрывать и объяснять причины любых измененных или обновленных стандартов в примечаниях к финансовой отчетности.

3. Принцип искренности

Бухгалтер стремится обеспечить точное и беспристрастное описание финансового положения компании.

4. Принцип постоянства методов

Процедуры, используемые в финансовой отчетности, должны быть последовательными, позволяющими сравнивать финансовую информацию компании.

5. Принцип некомпенсации

Как отрицательные, так и положительные стороны должны сообщаться с полной прозрачностью и без ожидания компенсации долга.

6. Принцип благоразумия

Это относится к акценту на представлении финансовых данных, основанном на фактах, которое не омрачено спекуляциями.

7. Принцип непрерывности

При оценке активов следует исходить из того, что бизнес продолжит свою деятельность.