Доходы и расходы по МСФО

В статье рассматриваем доходы и расходы организаций в контексте современных требований МСФО, разбирая следующие пункты:

Понятие доходов и расходов

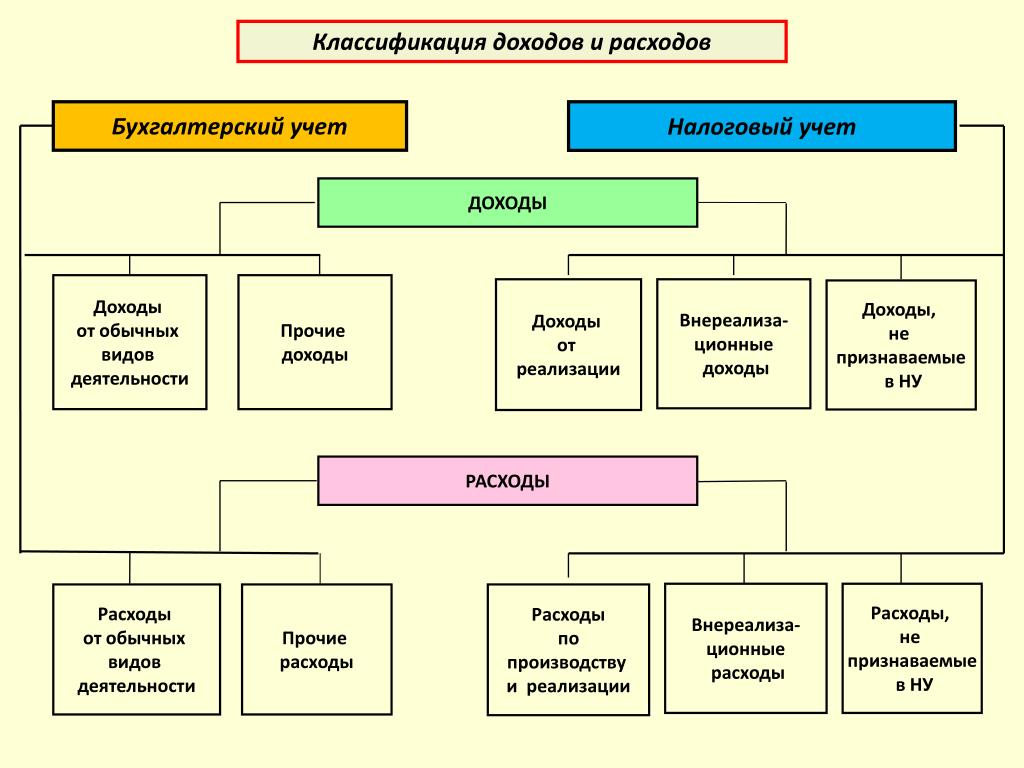

Классификация доходов и расходов по МСФО

Признание доходов и расходов по МСФО

Понятие доходов и расходов

В начале определимся с терминологией.

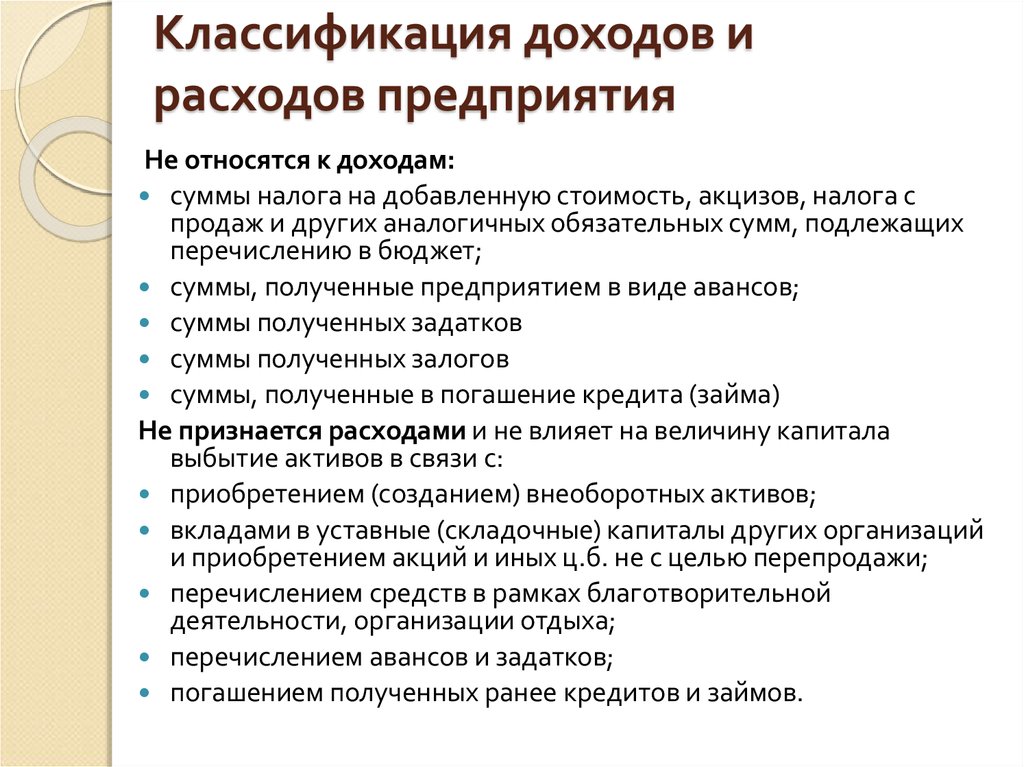

Согласно МСФО доходы представляют собой рост экономических выгод за отчетный период. Он может выражаться в нескольких формах:

- поступления;

- увеличение качества активов;

- снижение размера обязательств, вследствие чего растет доля собственного капитала в структуре бизнеса.

То есть под доходами в МСФО понимают как увеличение активов, так и уменьшение обязательств.

Под расходами же, наоборот, в МСФО понимают уменьшение активов или увеличение обязательств.

Доходы и расходы связаны с финансовыми результатами компании и относятся к элементам финансовой отчетности.

Классификация доходов и расходов по МСФО

Правила предоставления информации об общем совокупном доходе вместе с вариантами классификации доходов и расходов описаны в стандарте IAS 1. Отметим, что в требованиях МСФО нет обязательного формата для предоставления информации, главное — показать верные и актуальные сведения. Следовательно, бухгалтеры могут выбирать, в каком виде показать финансовые результаты работы компании, учитывая специфику ее работы.

Совокупный доход в МСФО-отчете отображается в двух разделах, которые можно оформить одним документом либо двумя разными отчетами:

- 1. Отчет прибылях и убытках.

- 2. О прочем совокупном доходе. Сюда включают средства, которые влияют на нераспределенную прибыль, но не вошли в

первый отчет:

- объявленные дивиденды;

-

изменение резерва переоценки и т.

п.

п.

Для составления этих отчетов стандарты предлагают два варианта представления расходов.

При разделении расходов по характеру, не учитывают их роль в структуре компании. Например, заработная плата сотрудников всех отделов предприятия будет зафиксирована в статье «Расходы на заработную плату», оплата аренды или затраты на ремонт любого из зданий компании — в статье «Расходы на аренду и ремонт помещений».

Во втором случае расходы группируют по функциям предприятия. Здесь зарплату производственных работников и оплату аренды помещения под цех можно отнести к «Себестоимости продукции», а ремонт административного офиса и зарплату его сотрудников — к «Административным расходам».

Классификацию по характеру считают более простой, но не такой показательной, как разделение по функциям. Однако какой

бы вариант не использовали в компании, необходимо разделять доход основной компании и неконтролирующих акционеров.

Признание доходов и расходов по МСФО

Учет доходов и расходов в большинстве случаев ведется по стандарту МСФО (IFRS) 15 «Выручка по договорам с клиентами». Стандарт используется с 2018 года. Его действие не распространяется на учет доходов по некоторым типам договоров, представленным в таблице.

Доходы, на учет которых не распространяется IFRS 15

| Источник дохода | Применяемый МСФО | Примечание |

|---|---|---|

|

Аренда |

IFRS 16 |

|

|

Страхование |

IFRS 4 |

|

|

Финансовые инструменты |

IFRS 9 |

|

|

Договорные права и обязательства |

IFRS 10, IFRS 11, IAS 27, IAS 28 |

|

|

Немонетарный обмен между компаниями, работающими в одно направлении |

Для увеличения продаж и помощи возможным покупателям |

|

|

Проценты или дивиденды |

МСФО 15 регулирует договора с покупателями, а эти виды дохода наступают по другим правовым основаниям |

Важно! Когда одна часть обязательств по договору регулируется стандартом о выручке, а другая — любым другим

стандартом, сначала учитывают требования последних.

Также по МСФО 15 ведут учет дополнительных расходов, понесенных в связи с заключением договоров или для выполнения договоров с покупателями.

Во время действия предыдущего стандарта по выручке — МСФО (IAS) 18 — признание дохода определялось моментом передачи покупателю рисков и преимуществ, связанных с товаром.

В действующем сейчас стандарте нет конкретных требований в отношении признания и оценки доходов — в нем собраны принципы, с помощью которых бухгалтер принимает решение о признании дохода индивидуально в каждом случае. Для этого нужно развивать бухгалтерское суждение и, по возможности, согласовать свои решения с аудиторами.

Используемую сейчас систему принципов признания доходов называют «моделью пятиступенчатого (пятишагового) анализа».

Подробно каждый шаг модели рассмотрен в статье, посвященной разбору МСФО (IFRS) 15. Здесь же остановимся на последнем,

пятом, шаге, касающемся непосредственно учета доходов.

Здесь же остановимся на последнем,

пятом, шаге, касающемся непосредственно учета доходов.

Компания-продавец может признавать выручку:

- в момент или в процессе передачи продавцом контроля над продуктом клиенту;

- в сумме, которую планирует получить, передав контроль над продуктом клиенту.

То есть доход можно признавать одномоментно или поэтапно.

Продукты и услуги, в момент передачи контроля над ними, считаются активами. И именно длительность передачи контроля определяет, признавать выручку надо в моменте или поэтапно. Уточним, что означает контроль в данном контексте — это способность компании распоряжаться использованием активов и получать от него выгоды.

Доход признают поэтапно в нескольких случаях.

- 1. Клиент приобретает и потребляет выгоды по мере выполнения продавцом своих обязанностей. Наиболее показательный

пример: оплата длительной подписки на прессу или сервисное обслуживание. Хотя продавец и получает всю сумму

сразу, но доход он признает по мере выполнения своих обязательств, то есть каждый месяц равными частями от всей

суммы: если оплачена подписка на полгода, то ⅙ часть каждый месяц.

- 2. Клиент приобретает контроль над создающимся или улучшающимся активом в процессе работы над ним. Пример: компания-застройщик возводит жилой комплекс на участке, принадлежащем клиенту — в оговоренные промежуточные периоды строительная компания будет признавать такую часть дохода, насколько она завершила строительство.

- 3. Продавец создает товар или выполняет услугу, которую не сможет перепродать другому клиенту, и при этом у него есть юридическое право на частичную оплату по фактически предоставленному объему обязательств. Пример: инженерное бюро создает проект под конкретное здание, и в договоре указано, что клиент возмещает понесенные продавцом затраты в случае досрочного расторжения сделки.

Резюме

Доходы и расходы:

- связаны с финансовыми результатами компании и относятся к элементам финансовой отчетности;

- сведения о них также важны для отображения в отчетности, как и информация об активах и обязательствах компании;

- согласно со стандартом МСФО (IAS) 1 «Представление финансовой отчетности» могут классифицироваться двумя способами: по характеру и по функции расходов;

- признаются согласно принципам пятишаговой модели, описанной в МСФО (IFRS) 15 «Выручка по договорам с клиентами».

Досконально разобраться с международными стандартами помогут курсы по МСФО в Финансовой Академии Актив. Выберите подходящую программу и получите доступ к первому модулю бесплатно, после короткой регистрации!

Онлайн-курсы по МСФО

Анализ доходов и расходов | СБИС Помощь

Анализ доходов и расходов | СБИС Помощь УчебникЖурналАнализ доходов и расходовНа странице «Учет» можно увидеть, какие источники приносят компании выручку, а также посмотреть основные направления расходов.

Отчет строится на основании проведенных документов по аналитикам счетов.

В блоках «Доходы» и «Расходы» данные сгруппированы по видам и статьям. В блоке «По организациям»/«По объектам» можно сравнить прибыльность компаний и объектов учета.

Выберите, по каким критериям строить отчет:

- за период — год, полугодие, квартал или месяц;

- с НДС/без НДС — выберите, нужно ли учитывать суммы по налогу на добавленную стоимость;

- все/без внутренних/внутренние — нужно ли отражать в отчете движение средств между организациями аккаунта.

Чтобы увидеть отчет по конкретной организации, на вкладке «По организациям»/«По объектам» нажмите ее название.

СБИС анализирует доходы организации по источникам поступления. Например, от продажи только товаров или услуг. Такой анализ помогает руководителю и бухгалтеру определить наиболее и наименее прибыльные виды деятельности.

Чтобы их посмотреть, перейдите в раздел «Учет». В блоке «Доходы» представлена общая сумма доходов.

- «Выручка» — сколько доходов компания получила от реализации в целом, а также детализация по источникам поступления. Чтобы в отчете отображалась эта детализация, в типах номенклатуры должны быть указаны виды доходов.

- «Прочие доходы» — все внереализационные виды доходов.

Общий показатель доходов складывается из выручки и прочих доходов организации. Чтобы посмотреть детализацию, кликните название вида дохода — СБИС откроет список документов, на основании которых рассчитан показатель.

Помимо того, в блоке «Доходы» содержатся показатели прибыли:

- прибыль до налогов — разница между общими суммами доходов и расходов организации;

- управленческая прибыль — прибыль за вычетом налогов, внутрифирменных оборотов и резервов по задолженности.

Направления распределения полученной прибыли СБИС показывает в блоке «Распределилась». Чтобы его открыть, в строке «Управленческая прибыль» нажмите .

Исходя из этих данных, СБИС показывает, во что была вложена прибыль компании. Это понадобится, например, когда руководитель захочет знать, какая часть финансов осталась на расчетном счете, а какая была вложена в приобретение основных средств.

Система анализирует изменения основных активов организации: Деньги, Долги, Займы, Запасы и Имущество. Активы расположены по степени ликвидности, т.е. по степени превращения их в денежные средства.

В СБИС расходы организации распределяются по статьям. В отчете статьи расхода расположены в порядке убывания сумм. Для каждой статьи показана доля в процентах от общей суммы расходов организации.

Чтобы увидеть документы, нажмите название статьи.

Блок «Налоги» отдельно выделен в расходах. В нем отображаются налоги, которые не включаются в расчет общей суммы расходов: НДС, УСН, налог на прибыль организаций.

Показатель «Управленческие расходы» складывается из общей суммы расходов и налогов за минусом внутрифирменных оборотов и резервов по задолженности.

Страница «Расходы»

В СБИС можно сравнить расходы компании в разных периодах. Для этого в разделе «Учет» нажмите название блока «Расходы». При переходе все параметры фильтрации сохраняются.

На странице сравниваются два периода (по умолчанию текущий и предыдущий). Вы увидите изменения по каждой статье расхода в числовых значениях и процентах.

Лицензия, права и роли

Статистика

Остатки

Виды доходов

Статьи расходов

Управленческий учет

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Каким образом предоплаченные расходы отражаются в отчете о прибылях и убытках?

Предоплаченные расходы — это платежи, произведенные за товары или услуги, которые будут получены в будущем. Расходы будущих периодов первоначально не отражаются в отчете о прибылях и убытках. Вместо этого предварительно оплаченные расходы сначала отражаются в балансе; затем, по мере реализации выгоды от предоплаченных расходов или по мере возникновения расходов, они признаются в отчете о прибылях и убытках.

Вместо этого предварительно оплаченные расходы сначала отражаются в балансе; затем, по мере реализации выгоды от предоплаченных расходов или по мере возникновения расходов, они признаются в отчете о прибылях и убытках.

Ключевые выводы

- Предоплаченные расходы относятся к активам, которые будут получены позднее.

- Расходы будущих периодов сначала отражаются на счете активов будущих периодов в балансе.

- Если предоплаченные расходы не будут понесены в течение 12 месяцев, они учитываются как текущие активы.

- Принцип соответствия Общепринятых принципов бухгалтерского учета (GAAP) предотвращает запись расходов в отчете о прибылях и убытках до их возникновения.

- После возникновения расходов счет предоплаченных активов уменьшается, и в отчете о прибылях и убытках делается запись по счету расходов.

- Страхование и арендная плата являются обычными предоплаченными расходами.

Процесс записи

Когда компания производит предоплату расходов, они признаются в балансе как активы предоплаты с одновременной записью, которая уменьшает денежные средства (или платежный счет) компании на ту же сумму. Большинство предоплаченных расходов отражаются в балансе как текущие активы, за исключением случаев, когда расходы не должны быть понесены до истечения 12 месяцев, что бывает редко.

Большинство предоплаченных расходов отражаются в балансе как текущие активы, за исключением случаев, когда расходы не должны быть понесены до истечения 12 месяцев, что бывает редко.

Предприятия не могут требовать вычета в текущем году расходов будущих периодов.

Затем, когда расходы понесены, счет авансовых расходов уменьшается на сумму расходов, и расходы признаются в отчете о прибылях и убытках компании в том периоде, когда они были понесены.

Страхование в качестве предоплаты

Одной из наиболее распространенных форм предоплаченных расходов является страхование, которое обычно оплачивается заранее. Например, компания ABC выплачивает премию в размере 12 000 долларов США за страхование ответственности директоров и должностных лиц на предстоящий год. Компания оплачивает полис авансом, а затем каждый месяц делает корректирующую проводку для учета понесенных расходов на страхование. Первоначальная запись, в которой мы дебетуем предоплаченный счет расходов и кредитуем счет, используемый для оплаты расходов, будет выглядеть следующим образом:

Изображение Сабрины Цзян © Investopedia 2020 Затем, через месяц, компания делает корректирующую запись по использованной страховке. Компания дебетует соответствующий счет расходов и кредитует счет предоплаты расходов, чтобы уменьшить стоимость активов. Ежемесячная корректировка для компании ABC составит 12 000 долларов, разделенных на 12 месяцев, или 1000 долларов в месяц. Корректирующая запись в конце каждого месяца будет выглядеть следующим образом:

Аренда как предоплата

Предприятия могут вносить арендную плату за несколько месяцев вперед, чтобы получить скидку, или, возможно, арендодатель требует предоплату, учитывая кредит арендатора. В любом случае, допустим, компания XYZ вносит предоплату за офисные помещения за шесть месяцев вперед на общую сумму 24 000 долларов. Первоначальная запись выглядит следующим образом:

Изображение Сабрины Цзян © Investopedia 2020 Затем, по окончании каждого месяца, балансовый счет предоплаты арендной платы уменьшается на сумму месячной арендной платы, которая составляет 4000 долларов США в месяц (24 000 долларов США за 6 месяцев). В то же время компания признает расходы по аренде в размере 4000 долларов США в отчете о прибылях и убытках. Таким образом, ежемесячная корректирующая запись будет выглядеть следующим образом:

Прочие расходы предоплаты

Дополнительные расходы, которые компания может оплатить заранее, включают проценты и налоги. Проценты, уплаченные авансом, могут возникать, когда компания производит платеж до установленного срока. Между тем, некоторые компании платят налоги до наступления срока их уплаты, например, расчетный налоговый платеж, основанный на том, что может наступить в будущем. Другие менее распространенные предоплаченные расходы могут включать аренду оборудования или коммунальные услуги.

В качестве примера рассмотрим Company Build Inc., которая арендовала часть оборудования для строительных работ. Компания заплатила 1000 долларов 1 апреля 2019 года., чтобы арендовать часть оборудования для работы, которая будет сделана в течение месяца. Компания признает первоначальную операцию следующим образом:

Затем, когда оборудование будет использовано и будут понесены фактические расходы, компания сделает следующую запись, чтобы уменьшить счет предоплаченных активов и отразить расходы на аренду в отчете о прибылях и убытках:

Изображение Сабрины Цзян © Investopedia 2020Независимо от того, является ли это страховкой, арендной платой, коммунальными услугами или любыми другими расходами, оплаченными заранее, они должны быть зарегистрированы на соответствующем счете предоплаченных активов. Затем, в конце каждого периода или когда расходы понесены, должна быть сделана корректирующая проводка, чтобы уменьшить счет предоплаченных активов и признать (кредитовать) соответствующие расходы по доходам, которые затем отобразятся в отчете о прибылях и убытках.

Почему предоплаченные расходы изначально не указаны в отчете о прибылях и убытках

Расходы будущих периодов не включаются в отчет о прибылях и убытках в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP). В частности, принцип согласования GAAP требует учета по методу начисления, согласно которому доходы и расходы должны отражаться в том же периоде, в котором они были понесены, независимо от того, когда наличные деньги или деньги переходят из рук в руки. То есть расходы должны отражаться по мере их возникновения. Таким образом, расходы будущих периодов не признаются в отчете о прибылях и убытках, когда они оплачены, поскольку они еще не были понесены.

В каком разделе финансовой отчетности отражаются расходы будущих периодов?

Расходы будущих периодов отражаются в балансе как активы. После реализации расходы отражаются в отчете о прибылях и убытках.

Почему предоплаченные расходы являются активом?

Расходы будущих периодов классифицируются как активы, поскольку они представляют собой товары и услуги, которые будут потреблены, как правило, в течение года.

Каково правило 12 месяцев для предоплаты расходов?

Правило 12 месяцев позволяет налогоплательщикам вычитать расходы будущих периодов в текущем году, если актив не превышает 12 месяцев с даты платежа или конца налогового года, следующего за годом, в котором был произведен платеж.

Итог

Иногда выплаты производятся для будущих пособий. В бухгалтерском учете эти платежи или расходы будущих периодов отражаются как активы в балансе. После возникновения счет актива уменьшается, а расход отражается в отчете о прибылях и убытках. Однако принцип соответствия GAAP не позволяет отражать эти расходы в отчете о прибылях и убытках до того, как актив будет реализован.

Одноэтапные и многоэтапные отчеты о прибылях и убытках

По

Кэролайн Бэнтон

Полная биография

Кэролайн Бэнтон имеет более чем 6-летний опыт работы внештатным автором статей о бизнесе и финансах. Она также пишет биографии для Story Terrace.

Узнайте о нашем редакционная политика

Обновлено 19 мая 2022 г.

Рассмотрено

Эрик Эстевес

Рассмотрено Эрик Эстевес

Полная биография

Эрик является должным образом лицензированным независимым страховым брокером, имеющим лицензию на страхование жизни, здоровья, имущества и страхования от несчастных случаев. Он проработал более 13 лет как в государственном, так и в частном бухгалтерском учете и более четырех лет имел лицензию страхового агента. Его опыт в области налогового учета послужил прочной основой для его текущей деловой книги.

Узнайте о нашем Совет финансового контроля

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Полная биография

Сюзанна — исследователь, писатель и специалист по проверке фактов. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и работала над печатным контентом для владельцев бизнеса, национальных брендов и крупных изданий.

Узнайте о нашем редакционная политика

Одноэтапные и многоэтапные отчеты о прибылях и убытках: обзор

Отчет о прибылях и убытках – это важный финансовый документ, который компания готовит для описания своей коммерческой деятельности за определенный отчетный период. Эта финансовая сводка доходов, расходов и доходов компании обычно представляется как часть пакета, который также включает баланс компании и отчет о движении денежных средств.

Все публично торгуемые компании в США должны придерживаться Общепринятых принципов бухгалтерского учета (GAAP), которые представляют собой стандарты бухгалтерского учета, выпущенные Советом по стандартам финансового учета (FASB). Многие частные компании предпочитают следовать GAAP, даже если они не обязаны это делать по закону. В любом случае GAAP дает компаниям возможность выпускать либо одноэтапные, либо многоэтапные отчеты о прибылях и убытках, в зависимости от того, как они структурированы. Каждый тип отчета о прибылях и убытках имеет как преимущества, так и недостатки.

Ключевые выводы

- Одноэтапный и многоэтапный подходы — это два способа, с помощью которых компании, соответствующие стандартам бухгалтерского учета GAAP, могут составлять отчеты о прибылях и убытках.

- Многоэтапные отчеты содержат подробные сведения о финансовом состоянии компании, предлагая подробные сведения о благополучии компании.

- С другой стороны, эти подробные отчеты трудоемки для составления и могут быть непосильными для некоторых инвесторов.

- Одношаговые отчеты позволяют получить общее представление о доходах и расходах компании, упрощая ведение учета для бухгалтеров и инвесторов.

- Но с другой стороны, эти отчеты о прибылях и убытках настолько упрощены, что им не хватает контекста, и они не включают ключевые показатели, такие как данные о валовой прибыли и операционной прибыли.

Одношаговые отчеты о прибылях и убытках

Одношаговый отчет о прибылях и убытках предлагает упрощенный снимок доходов и расходов компании. Этот простой документ просто передает доходы, расходы и чистую прибыль компании. Все доходы и доходы суммируются в верхней части отчета, а все расходы и убытки суммируются в нижней части. Этот упрощенный подход упрощает ведение учета как для бухгалтеров, которые готовят отчеты, так и для инвесторов, которые их читают. Акционерам нужно сосредоточиться только на цифре чистой прибыли, чтобы оценить общую жизнеспособность компании.

Недостатки одношаговых операторов

С другой стороны, некоторые инвесторы могут счесть одношаговые отчеты о прибылях и убытках слишком скудными по количеству информации. Отсутствие данных о валовой и операционной марже может затруднить определение источника большинства расходов и затруднить прогнозирование того, будет ли компания поддерживать прибыльность. Без этих данных инвесторы могут с меньшей вероятностью инвестировать в компанию, что приведет к тому, что предприятия упустят возможности для приобретения оборотного капитала.

Многоэтапные отчеты о прибылях и убытках

Большинство публично торгуемых компаний используют многоэтапные отчеты о прибылях и убытках, в которых расходы классифицируются либо как прямые расходы (также известные как неоперационные расходы), либо как косвенные расходы (также известные как операционные расходы). Прямые затраты относятся к расходам на конкретный элемент, например, продукт, услугу или проект. Напротив, косвенные затраты являются обобщенными расходами, которые идут на более широкую инфраструктуру компании, и поэтому не могут быть отнесены к стоимости конкретного объекта. Примеры косвенных затрат включают заработную плату, маркетинговые усилия, исследования и разработки, расходы на бухгалтерский учет, судебные издержки, коммунальные услуги, телефонную связь и арендную плату.

Разрозненные разбивки в многоэтапных отчетах о прибылях и убытках позволяют проводить более глубокий анализ маржи и обеспечивают более точное представление стоимости проданных товаров. Такая конкретика дает заинтересованным сторонам более четкое представление о том, как компания ведет свой бизнес, путем подробного сравнения валовой, операционной и чистой прибыли.

Многоэтапные отчеты о прибылях и убытках используются большинством публичных компаний.

Недостатки многошаговых операторов

С другой стороны, многоэтапные отчеты о прибылях и убытках могут быть трудоемкими для бухгалтерских групп из-за детализации, связанной с управлением и записью большого количества данных. Показательный пример: согласно этому методу каждый вид доходов и расходов должен быть тщательно классифицирован, а каждая операция должна быть тщательно зарегистрирована.