Основные пользователи бухгалтерской информации и задачи бухгалтерского учета

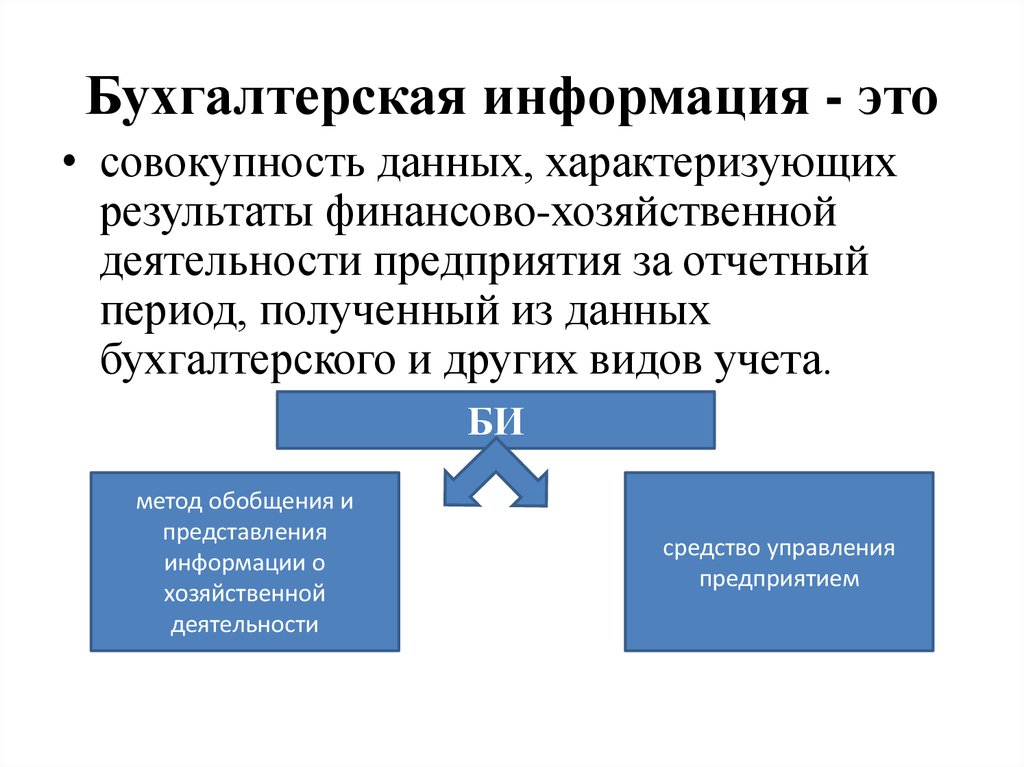

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Основные пользователи бухгалтерской информации

Внешние пользователи

Внутренние пользователи

Аудиторская организация

Начальники отделов и подразделений

Учредители

Незаинтересованные

Прочие пользователи

Заинтересованные

Рис. 3. Основные пользователи бухгалтерской информации

Основные задачи бухгалтерского учета:

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним пользователям бухгалтерской отчетности инвесторам, кредиторам и др.

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Основные задачи бухгалтерского учета

Обеспечение информацией внутренних и внешних пользователей при осуществлении хозяйственных операций

Формирование полной

и достоверной информации о деятельности организации

Предотвращение отрицательных результатов хозяйственной деятельности организации

Рис. 4. Основные

задачи бухгалтерского учета

4. Основные

задачи бухгалтерского учета

Обязательность двойной записи хозяйственных операций на счетах рабочего плана счетов.

Учет объектов учета в рублях и на русском языке.

Осуществление в бухгалтерском учете текущих затрат на производство продукции, выполнение работ и оказание услуг раздельно от затрат, связанных с капитальными и финансовыми вложениями;

Обязательность документирования хозяйственных операций.

Для систематизации и накопления информации, содержащейся в учетных документах, использование учетных регистров, формы которые разрабатываются Минфином РФ, органами, которым предоставлено право регулирования бухгалтерского учета, федеральными органами исполнительной власти или самой организацией при соблюдении ими общих методических принципов бухгалтерского учета.

Оценка объектов учета в денежном выражении.

Обязательность проведения инвентаризации имущества и обязательств.

Формирование учетной политики для ведения бухгалтерского учета в организации в соответствии с установленными допущениями и требованиями.

Допущение имущественной обособленности означает, что имущество и обязательства организации существуют обособленно от имущества и обязательств собственника и имущества других юридических лиц, находящегося у данной организации.

Допущение

непрерывности деятельности организации означает,

что она

будет продолжать свою деятельность в

обозримом будущем и у нее отсутствует

намерение ликвидации или существенного

сокращения деятельности. Если же

указанные намерения у организации

имеются, она обязана

объявить об этом в учетной политике,

формируемой на предстоящий финансовый

год, и в пояснительной записке к годовому

отчету

за истекший

финансовый год. Указанное допущение обязательно должно

использоваться в аудиторской практике,

и аудитор обязан информировать

пользователей бухгалтерской отчетности

о возможной ликвидации организации или

сокращении деятельности.

Указанное допущение обязательно должно

использоваться в аудиторской практике,

и аудитор обязан информировать

пользователей бухгалтерской отчетности

о возможной ликвидации организации или

сокращении деятельности.

Допущение последовательности применения учетной политики означает, что выбранная организацией учетная политика применяется последовательно от одного отчетного года к другому. Изменение учетной политики возможно в случае изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету, разработки организацией новых способов ведения бухгалтерского учета и существенного изменения условий деятельности.

Допущение

временной определенности фактов

хозяйственной деятельности означает,

что они отражаются в бухгалтерском

учете и

отчетности того периода, в котором

совершены, независимо от фактического

времени поступления или выплаты денежных

средств, связанных

с этими фактами.

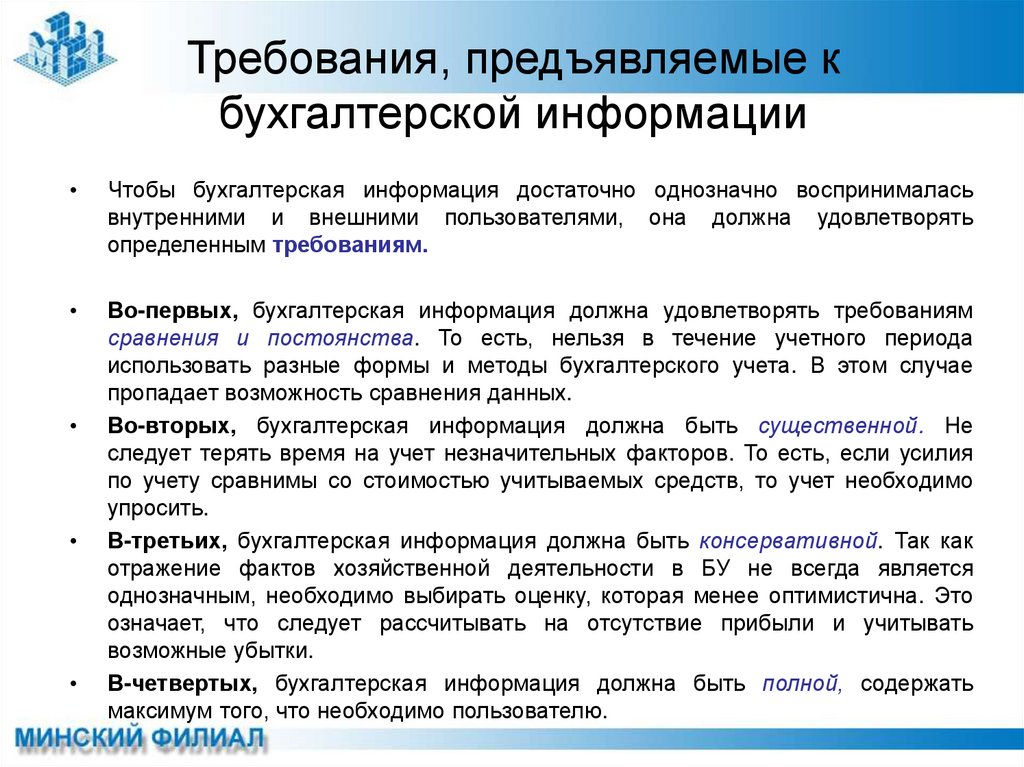

Требование полноты означает необходимость отражения в бухгалтерском учете всех фактов хозяйственной деятельности.

Требование своевременности подразумевает необходимость своевременного отражения в бухгалтерском учете и бухгалтерской отчетности фактов хозяйственной деятельности.

Требование

осмотрительности (осторожности,

в западной практике — еще и консерватизма)

означает большую готовность к учету

потерь (расходов)

и пассивов, чем возможных доходов и

активов (не допуская скрытых

резервов). В западной практике одним из

конкретных проявлений

данного требования является так

называемый асимметричный учет

прибылей и убытков, т.е. прибыль отражается

в учете только после

совершения хозяйственных операций, а

убыток может отражаться с

момента возникновения предположения

о его возможности. Для покрытия

таких убытков предусматривается создание

специальных резервов,

например резервов по сомнительным

долгам.

Требование приоритета содержания перед формой означает, что в бухгалтерском учете факты хозяйственной деятельности должны отражаться исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования. Например, сам по себе факт выдачи руководителям организации крупных сумм ссуд не является незаконным. Однако если выдача этих сумм осуществляется в период неустойчивого финансового состояния организации, особенно при задержке выплат начисленной оплаты труда из-за отсутствия денежных средств, то данную хозяйственную операцию следует признать неправомерной.

Требование непротиворечивости обусловливает необходимость тождества данных аналитического учета с оборотами и остатками по синтетическим счетам на 1-е число каждого месяца, показателей бухгалтерской отчетности данным синтетического и аналитического учета, а также показателей отчетности на начало и конец периода.

Требование

рациональности означает

необходимость рационального

и экономного ведения бухгалтерского

учета исходя из условий хозяйственной

деятельности и величины организации.

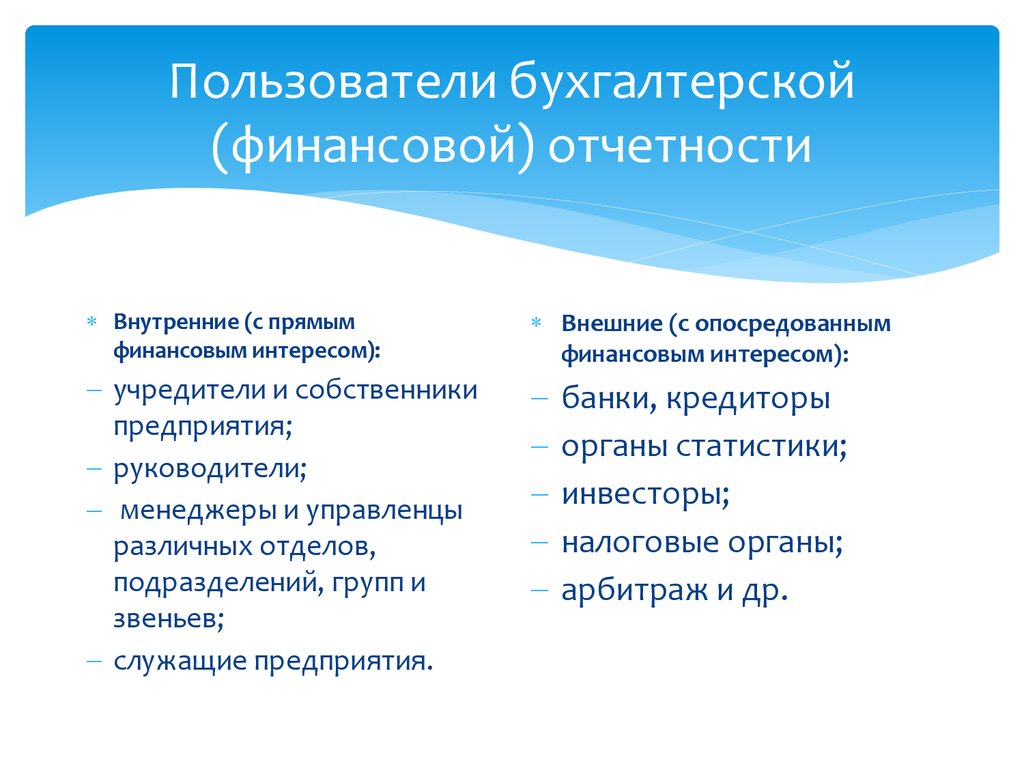

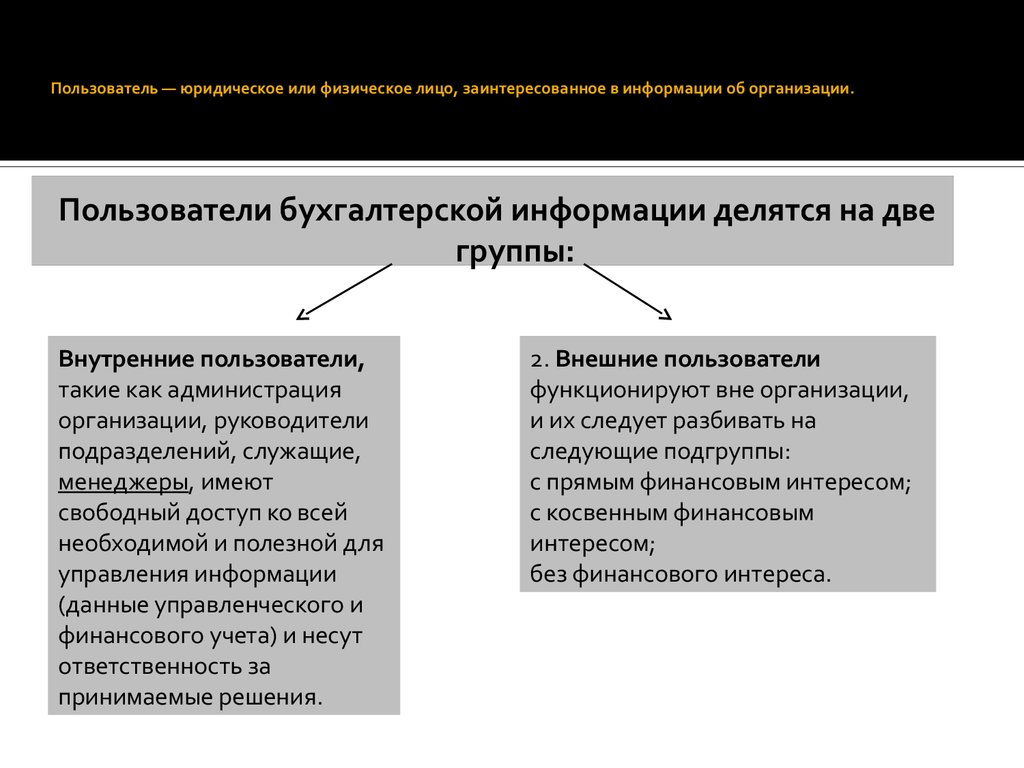

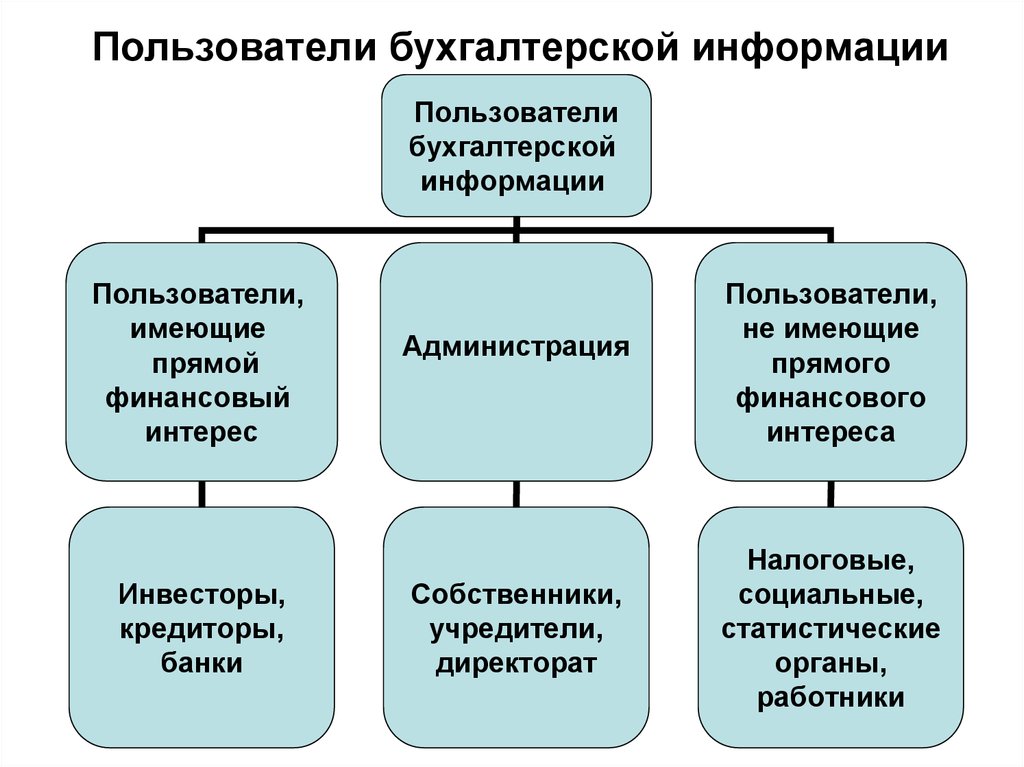

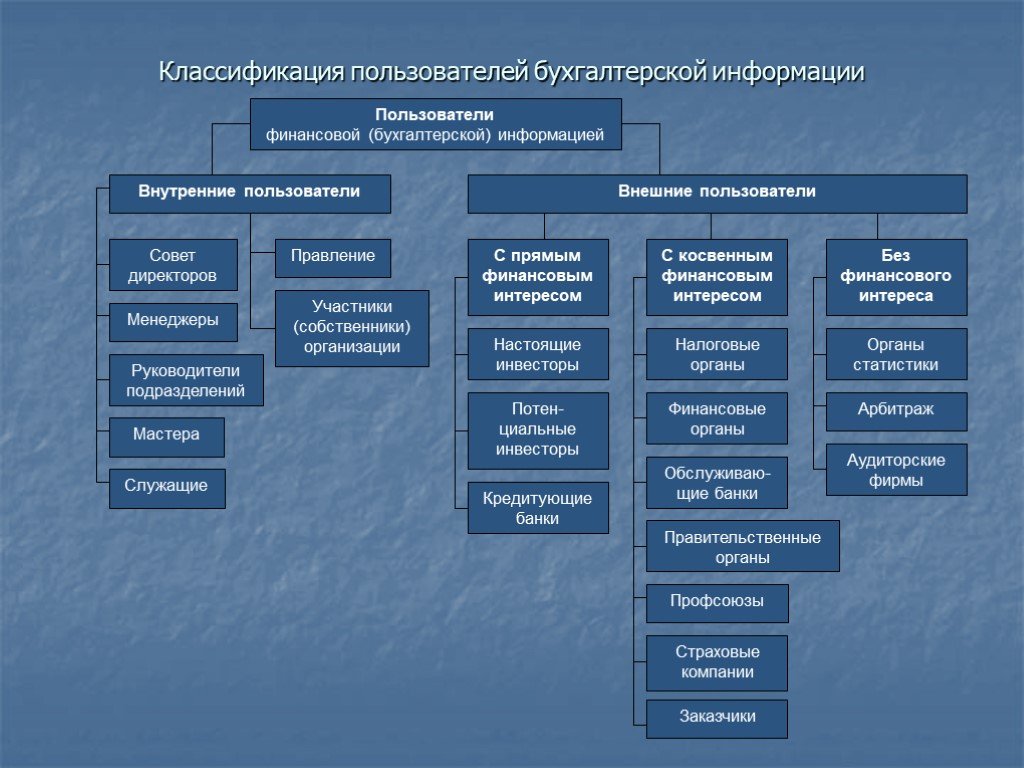

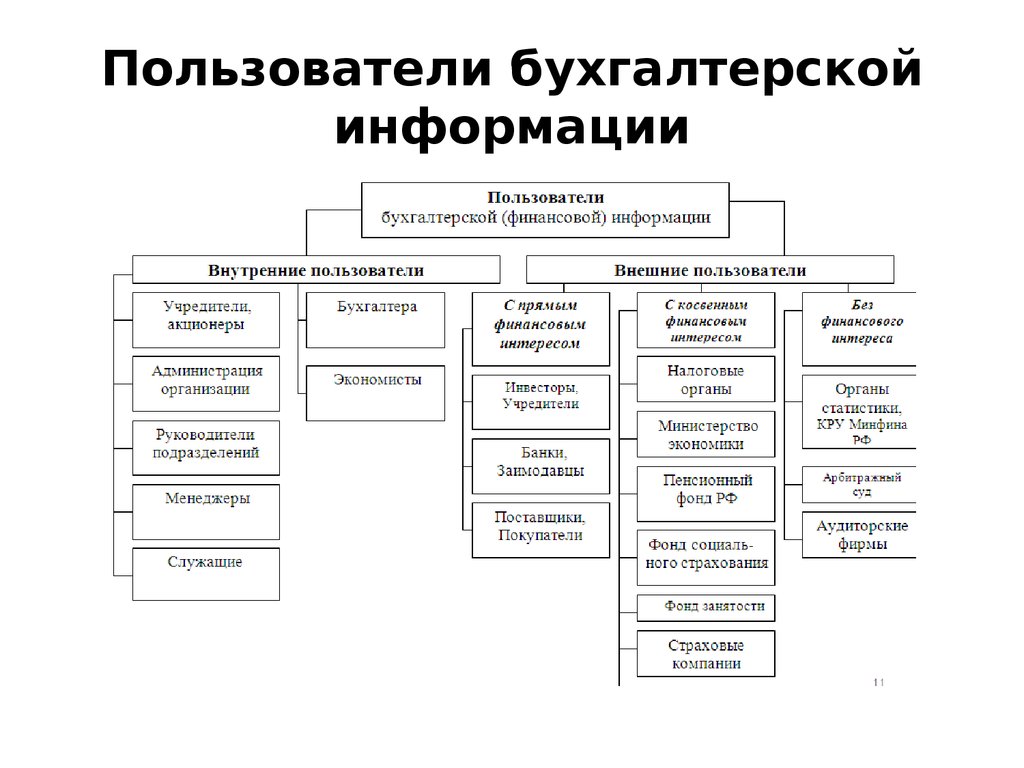

Пользователи бухгалтерской информации

Пользователи бухгалтерской информации — это юридические и физические лица, заинтересованные в информации о финансовом и имущественном состоянии организации.

Основных пользователей информации бухгалтерского учета можно разделить на две группы:

Внутренние пользователи: руководители организации, структурные подразделения и отделы, собственники, работники предприятия.

Внешние пользователи: инвесторы, кредиторы, заказчики, органы власти и т.д.

В составе внешних пользователей выделяют:

– пользователей, имеющих прямой финансовый интерес: инвесторы, кредиторы, поставщики, покупатели, акционеры;

– пользователей,

не имеющих прямого финансового интереса:

налоговые органы, органы по управлению

экономикой, профсоюзы, органы статистики,

аудиторские фирмы, общественность.

Состав пользователей бухгалтерской информации приведен на рисунке 1.

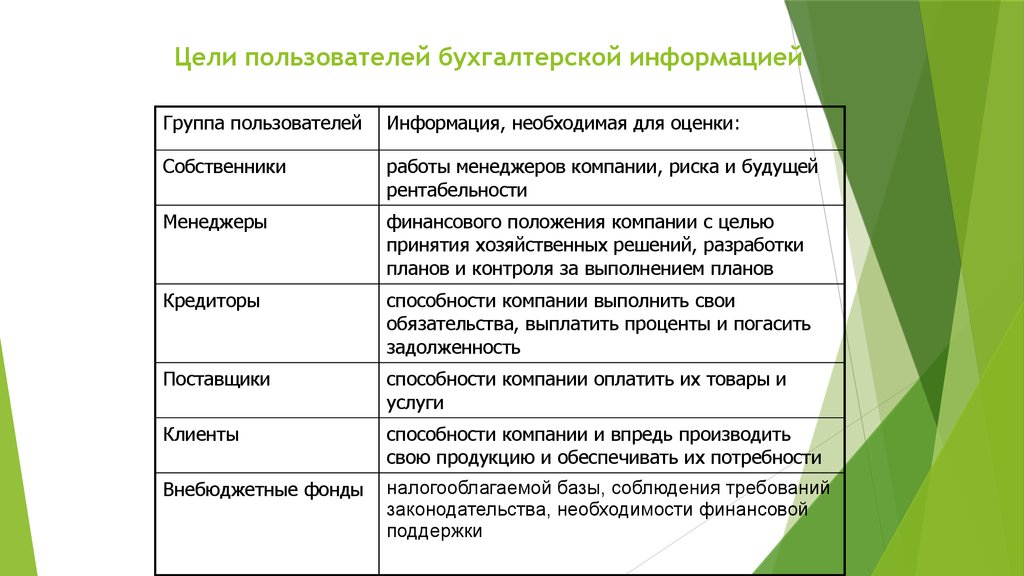

В отношении информации для внутренних пользователей следует учитывать, что ее состав для каждого представителя администрации определяется в зависимости от занимаемой должности и функций, выполняемых им. Для менеджеров наиболее важной является информация о сумме и норме прибыли, достаточности денежных средств, себестоимости и рентабельности. Собственников и совладельцев больше всего интересуют прибыльность и ликвидность организации. Работников предприятия интересует стабильность и способность организации гарантировать оплату труда и сохранение рабочих мест.

Руководство

организации заинтересовано в информации,

представляемой внешним пользователям,

и в разнообразной информации,

необходимой для планирования, анализа

и контроля. При этом имеется в виду, что

информация для внешних пользователей

формируется, в том числе, на основе

информации для внутренних пользователей,

относящейся к финансовому положению

организации, финансовым результатам

ее деятельности, изменениям в ее

финансовом положении.

Заинтересованные пользователи преследуют следующие основные интересы в информации, формирующейся в бухгалтерском учете:

1) инвесторы и их представители, заинтересованные в информации:

о рискованности и доходности предполагаемых или осуществленных ими инвестиций;

на основе которой возможно распоряжаться инвестициями;

о способности организации выплачивать дивиденды;

2) заимодавцы заинтересованы в информации, позволяющей определить, будут ли своевременно погашены предоставленные ими организации займы и выплачены соответствующие проценты;

3) поставщики и подрядчики заинтересованы в информации, позволяющей определить, будут ли выплачены в срок причитающиеся им суммы;

4) покупатели и заказчики заинтересованы в информации о продолжении деятельности организации;

5) органы власти заинтересованы в информации для осуществления своих функций:

по распределению ресурсов;

регулированию народного хозяйства;

разработке и реализации общегосударственной политики;

ведению статистического наблюдения;

6) общественность в целом заинтересована в информации о роли и вкладе организации в повышение благосостояния общества на местном, региональном и федеральном уровнях;

7) работники и их

представители заинтересованный в

информации о стабильности работодателей;

способности организации гарантировать

оплату труда и сохранность рабочих

мест.

Поскольку интересы заинтересованных пользователей существенно различаются, бухгалтерский учет не может удовлетворить все информационные потребности этих пользователей в

Рис. 1. Пользователи бухгалтерской информации

полном объеме. Информация, формирующаяся в бухгалтерском учете для внешних пользователей, должна удовлетворять потребности, являющиеся общими для всех пользователей.

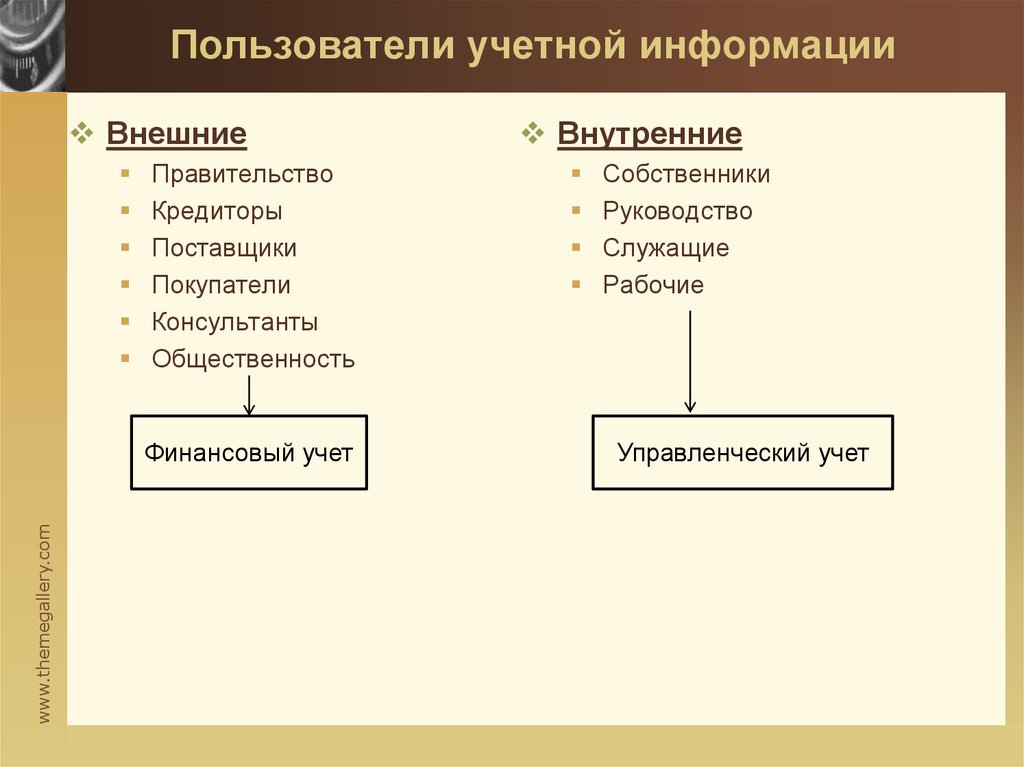

На современном этапе развития бухгалтерского учета в его структуре выделяют следующие составные части (подсистемы учета):

Финансовый учет – это учет в целях обеспечения информацией широкого круга заинтересованных пользователей (как внешних, так и внутренних) для принятия ими соответствующих управленческих решений.

Управленческий

учет – это

учет в целях обеспечения необходимой

информацией внутренних пользователей

для принятия оперативных управленческих

решений, нормирования, планирования,

контроля и анализа, а также выработки

стратегии развития предприятия.

Налоговый учет – это учет в целях исчисления налогооблагаемой базы и величины отдельных налогов в соответствии с порядком, предусмотренным Налоговым кодексом РФ. Все подсистемы бухгалтерского учета тесно взаимосвязаны между собой. Их объединяет и единство информационной базы (первичная документация, оформляющая все хозяйственные операции предприятия), и общность используемых методов, приемов учета (оценка, инвентаризация, балансовое обобщение и т.д.), и единство цели учета (информационное обеспечение пользователей учетной информации). Тем не менее, каждый их этих видов учета имеет и принципиальные особенности, позволяющие обособить его.

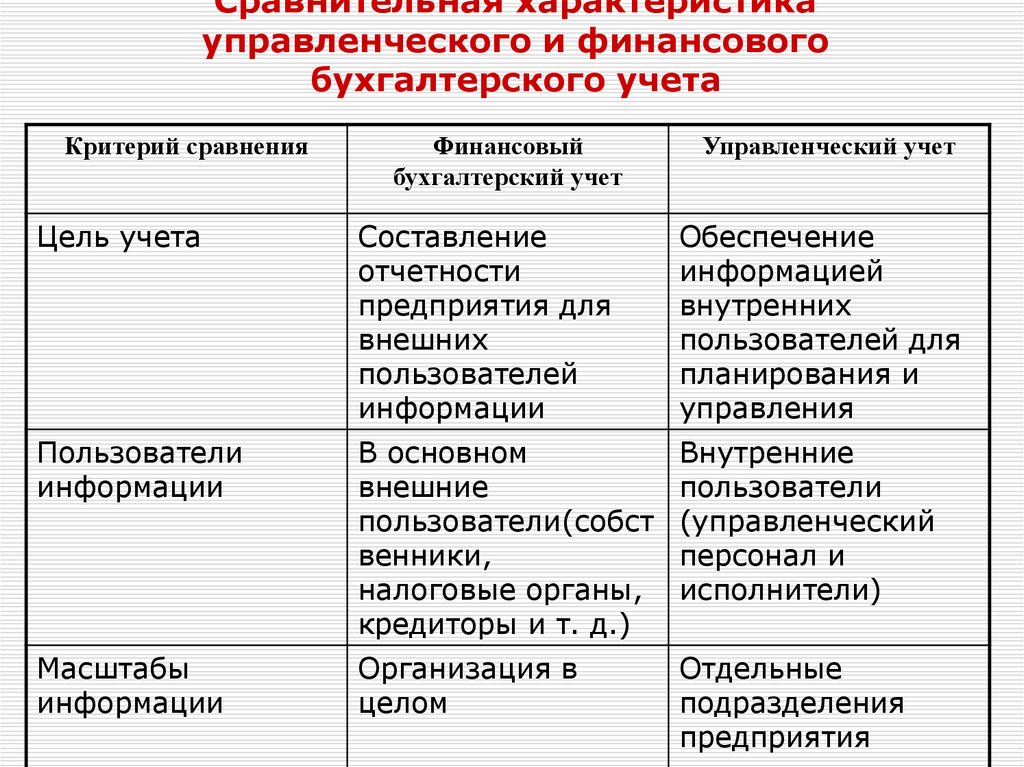

Основные отличия финансового и управленческого учета представлены в табл.

Сравнение финансового и управленческого учета

Критерий | Финансовый учет | Управленческий учет |

Ведение учета | Строго обязательно | По решению администрации |

Цель | Составление финансовой отчетности | Обеспечение внутрипроизводственного планирования, управления, контроля |

Пользователи информации | Внешние (сторонние организации и лица) | Внутренние (различные уровни внутрифирменного управления) |

Объект учета | Предприятие в целом | Центры ответственности |

Принципы учета | Обязательное следование общепринятым принципам бухгалтерского учета | Нет норм и ограничений, так как государством не регламентируется |

Методы ведения учета | Система двойной записи, документация, инвентаризация | Используются любые методы и приемы |

Измерители | Денежная единица по курсу, действовавшему в момент совершения хозяйственной операции | Любая денежная или натуральная единица измерения |

Группировка затрат | По элементам затрат | По носителям затрат по статьям калькуляции |

Составление отчетности | Периодически на регулярной основе | По мере надобности, не обязательно на регулярной основе |

Степень надежности информации | Высокая, так как требуется документальное подтверждение хозяйственных операций | Расчетный характер, приблизительность оценок |

Степень открытости информации | Открытый, публичный характер | Является коммерческой тайной |

С принятием ст. 313 главы 25 Налогового кодекса Российской

Федерации в учетную практику вошло

понятие налогового учета.

313 главы 25 Налогового кодекса Российской

Федерации в учетную практику вошло

понятие налогового учета.

Целью налогового учета является формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой им своевременностью исчисления и уплаты в бюджет налога.

Данные налогового учета должны отражать:

порядок формирования суммы доходов и расходов;

порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

порядок формирования сумм создаваемых резервов;

сумму задолженности по расчетам с бюджетом по налогу на прибыль

11 Пользователи бухгалтерской информации

Бухгалтерский учет помогает пользователям принимать лучшие финансовые решения.

Вам может быть интересно:

«Кто является пользователем бухгалтерского учета?»

и

«Какая учетная информация нужна пользователям?»

Пользователи бухгалтерского учета являются как внутренними, так и внешними по отношению к организации.

Продолжайте читать, чтобы узнать об 11 пользователях бухгалтерского учета и их информационных потребностях. Вы также можете посмотреть наш видео-урок ниже, если хотите.

Воспроизвести видео

Внутренние пользователи бухгалтерского учета

Внутренние пользователи — это основные пользователи бухгалтерского учета.

Ниже приведены 3 типа внутренних пользователей и их потребности в информации:

Владельцы

Владельцы должны оценить, насколько хорошо работает их бизнес.

Финансовые отчеты предоставляют владельцам информацию о прибыльности бизнеса в целом, а также отдельных продуктов и географических сегментов.

Владельцы также хотят знать, насколько рискован их бизнес.

Бухгалтерская информация помогает владельцам оценить уровень стабильности бизнеса за прошедшие годы и то, в какой степени изменения экономических факторов повлияли на прибыль бизнеса.

Такая информация помогает владельцам решить, должны ли они вкладывать дополнительные средства в бизнес или они должны использовать свои финансовые ресурсы в другом месте для более перспективных деловых предприятий.

Менеджеры

Менеджерам необходима учетная информация для планирования, мониторинга и принятия бизнес-решений.

Менеджеры должны распределять финансовые, человеческие и капитальные ресурсы для удовлетворения конкурирующих потребностей бизнеса в процессе составления бюджета.

Для эффективной подготовки и контроля бюджетов требуются надежные учетные данные, относящиеся к различным видам деятельности, процессам, продуктам, услугам, сегментам и отделам бизнеса.

Руководству требуется учетная информация для контроля эффективности бизнеса путем сравнения с прошлыми результатами, анализа конкурентов, ключевых показателей эффективности и отраслевых ориентиров.

Менеджеры полагаются на данные бухгалтерского учета при принятии бизнес-решений, таких как инвестиции, финансирование и ценообразование.

Например, в случае принятия инвестиционных решений менеджерам потребуется расчет окупаемости инвестиций для предлагаемого проекта, подкрепленный надежными оценками затрат и доходов.

Сотрудники

Для сотрудников финансового отдела использование бухгалтерской информации обычно является частью их должностной инструкции. Это включает, например, подготовку и проверку различных финансовых отчетов, таких как финансовые отчеты.

Сотрудники заинтересованы в том, чтобы узнать, насколько хорошо работает компания, поскольку это может повлиять на их безопасность работы и доход.

Многие сотрудники просматривают бухгалтерскую информацию в годовом отчете только для того, чтобы лучше понять бизнес компании.

В последние годы увеличение числа схем акций и опционов на акции для сотрудников, особенно в стартапах, способствовало повышению уровня интереса сотрудников к бухгалтерской информации.

Кроме того, потенциальные сотрудники также заинтересованы в том, чтобы узнать о финансовом состоянии организации, к которой они стремятся присоединиться в будущем.

Внешние пользователи бухгалтерского учета

Внешние пользователи — это вторичные пользователи бухгалтерского учета.

Ниже приведены 8 типов внешних пользователей и их потребности в информации:

Инвесторы

Инвесторы должны знать, насколько хорошо работают их инвестиции. Инвесторы в первую очередь полагаются на финансовую отчетность, публикуемую компаниями, для оценки прибыльности, оценки и риска своих инвестиций.

Инвесторы используют бухгалтерскую информацию, чтобы определить, подходят ли инвестиции для их портфеля и следует ли им удерживать, увеличивать или уменьшать свои инвестиции.

Кредиторы

Кредиторы используют бухгалтерскую информацию заемщиков для оценки их кредитоспособности, т. е. их способности погасить любую ссуду.

Кредиторы предлагают ссуды и другие кредитные средства на условиях, основанных на оценке финансового состояния заемщиков.

На хорошее финансовое состояние указывают способность заемщика своевременно погашать свои обязательства, высокая прибыльность, значительные обеспечиваемые активы и ликвидность.

Плохая ликвидность, низкая рентабельность, отсутствие активов, которые можно было бы обеспечить, и неспособность своевременно погасить обязательства свидетельствуют о плохом финансовом состоянии заемщиков.

На заметку полегче: заемщики могут получить кредит от кредиторов только в том случае, если смогут доказать, что деньги им не нужны.

Поставщики

Как и кредиторы, поставщики нуждаются в бухгалтерской информации для оценки кредитоспособности своих клиентов, прежде чем предлагать товары и услуги в кредит.

У некоторых поставщиков всего несколько клиентов. Этими клиентами могут быть очень крупные компании. Поставщикам нужна бухгалтерская информация о своих ключевых клиентах, чтобы оценить, находится ли их бизнес в хорошем состоянии, что необходимо для устойчивого роста бизнеса.

Клиенты

Большинство потребителей не интересует финансовая информация своих поставщиков.

Промышленные потребители, однако, нуждаются в бухгалтерской информации о своих поставщиках, чтобы оценить, есть ли у них требуемые ресурсы, необходимые для стабильных поставок товаров или услуг в будущем. Непрерывность поставок качественных материалов имеет важное значение для любого бизнеса.

Налоговые органы

Налоговые органы определяют, правильно ли компания указала сумму налога в своих налоговых декларациях.

Время от времени налоговые органы проводят проверки налоговых деклараций, поданных предприятиями, чтобы сверить информацию с лежащими в основе бухгалтерскими записями.

Налоговые органы также сверяют учетную информацию поставщиков и потребителей с целью выявления потенциальных уклонистов от уплаты налогов.

Правительство

Правительство гарантирует, что раскрытие компанией бухгалтерской информации соответствует правилам, действующим для защиты интересов различных заинтересованных сторон, которые полагаются на такую информацию при принятии своих решений.

Правительство определяет и контролирует учетные пороги, такие как выручка от продаж и чистая прибыль, для определения размера каждого бизнеса с целью обеспечения его соответствия соответствующим правилам в отношении сотрудников, потребителей и безопасности.

Аудиторы

Внешние аудиторы проверяют финансовую отчетность и основные бухгалтерские записи предприятий, чтобы сформировать аудиторское заключение.

Инвесторы и другие заинтересованные стороны полагаются на независимое мнение внешних аудиторов относительно точности финансовой отчетности.

Общественность

Широкую общественность также может заинтересовать бухгалтерская информация компании. Это могут быть журналисты, аналитики, ученые, активисты и лица, интересующиеся экономическим развитием.

Поделиться этим постом

Поделиться на Facebook

Поделиться в Twitter

Поделиться на LinkedIn

Поделиться в печатном виде

Связанные посты

Ульзовательские пользователи.

Пользователи бухгалтерской информации

Пользователи бухгалтерской информации Бухгалтерский учет — это язык бизнеса, он оживляет безжизненную деловую деятельность. Действует как мост между пользователями информации и повседневными транзакциями, которые происходят внутри бизнеса. Пользователи бухгалтерской информации могут быть внутри или вне бизнеса.

Качественные характеристики бухгалтерской информации , такие как идентификация, измерение, запись и классификация финансовых операций, помогают предприятиям в принятии решений, анализе, постановке целей, составлении бюджета, ценообразовании, прогнозах и т. д.

В основном существует два типа пользователей бухгалтерской информации;

Внутренние пользователи (основные пользователи) – Если пользователь информации является частью самого бизнеса, то он/она считается одним из внутренних или основных пользователей бухгалтерской информации.

Например, руководство, владельцы, сотрудники и т. д. Раздел бухгалтерского учета, который занимается внутренними пользователями, называется управленческий учет .

д. Раздел бухгалтерского учета, который занимается внутренними пользователями, называется управленческий учет .

Внешние пользователи (вторичные пользователи) – Если пользователь информации является внешней стороной и не связан с бизнесом, то он/она считается одним из внешних или вторичных пользователей бухгалтерской информации.

Например, потенциальные инвесторы, кредиторы, поставщики, клиенты, юридические и налоговые органы и т. д.

Список внутренних и внешних пользователей бухгалтерской информации

Внутренние пользователи бухгалтерской информации – (первичные)

Ниже перечислены основные пользователи бухгалтерской информации:

1. Менеджмент – Внутреннее руководство организации включает в себя всех младших и старших руководителей бизнеса.

| Они используют его для |

1. Составление бюджета, прогнозирование, анализ и принятие важных финансовых решений. |

| 2. Инвестиционные решения, выявление предупреждающих и благоприятных сигналов. |

| 3. Принятие информированных и взвешенных решений. |

| 4. Соответствие всем законодательным, регулирующим и любым другим внешним органам. |

2. Владельцы/Партнеры — Владельцы являются юридическими заинтересованными сторонами бизнеса и высшими полномочиями по подписанию.

| Они используют его для |

| 1. Отслеживание их инвестиций и отслеживание их окупаемости. |

| 2. Наблюдение за вложенным капиталом и оценка его движения вверх или вниз. |

| 3. Следить за общим благополучием бизнеса. |

3. Сотрудники – Работники, занятые полный и неполный рабочий день. Они, по сути, находятся в платежной ведомости компании.

| Они используют его для |

1. Проверка общего финансового состояния компании, поскольку оно влияет на их вознаграждение и гарантии занятости. Проверка общего финансового состояния компании, поскольку оно влияет на их вознаграждение и гарантии занятости. |

| 2. Принятие решений в случае оплаты на основе акций, например, ESOP, предлагаемых работодателями. |

| 3. Проверка того, вносит ли работодатель все необходимые средства в соответствующие органы, такие как резервный фонд, 401(k) и т. д. |

Связанная тема – Что такое уравнение бухгалтерского учета?

Внешние пользователи бухгалтерской информации – (вторичные)

Ниже перечислены вторичные пользователи бухгалтерской информации:

2. Кредиторы – Банки и небанковские финансовые компании, которые предоставляют кредиты в форме наличных денег или кредита, называются кредиторами. 3. Регулирующие и налоговые органы – Регулирующие органы, такие как фондовая биржа и органы власти, включают правительство. наряду с различными законодательными и налоговыми ведомствами. 4. Клиенты – покупатели товаров или услуг, которые могут существовать на любом этапе делового цикла. Они могут быть производителями, производителями, розничными торговцами и т. д. 5. Поставщики – Продавцы товаров и услуг. Они используют его для 1. Проверка того, как руководство использует капитал, вложенный в бизнес. 2. Решения, связанные с увеличением инвестиций или выходом из бизнеса. 3. Анализ их текущих инвестиций в бизнес или общего финансового состояния в случае потенциального инвестора.

Они используют его для 1. Оценка краткосрочной и долгосрочной финансовой устойчивости бизнеса. 2. Анализ ликвидности, прибыльности и т. д. с помощью анализа соотношения 3. Оценка кредитоспособности с помощью финансовых коэффициентов и проверка трех основных финансовых отчетов в бухгалтерском учете. Они используют его для 1. Проводить проверку и обеспечивать соблюдение фирмой всех необходимых принципов бухгалтерского учета, стандартов, правил и положений.

2. Конечной целью является защита целостности бизнеса и защита инвесторов. 3. Налоговая служба как один из пользователей бухгалтерской информации обеспечивает правильность исчисления налогов компаниями. Они используют его для 1. Проверка непрерывного поступления запасов и темпов производства в целом. 2. Оценка финансового положения своих поставщиков, что необходимо для поддержания стабильного источника поставок. Они используют его для 1. Проверка надежности своих клиентов путем оценки их платежеспособности.