Документальное оформление материально-производственных запасов — nalog-nalog.ru

Документальное оформление материально-производственных запасов создает определяющий момент в соблюдении требований законодательства по бухгалтерскому учету активов. Главной задачей учета материально-производственных запасов (МПЗ) является своевременное отражение в учете их движения, достоверное оформление поступления и выбытия. Рассмотрим как правильно оформить движение МПЗ документально и какие изменения следует учесть с 2021 года.

Документальное оформление материально-производственных запасов — основные моменты

Организации могут принять внутренние положения по документальному оформлению материально-производственных запасов, разработать собственные инструкции, а также формы первичных документов.

Вся первичка на документальное оформление поступления и расхода материальных запасов должна обеспечить надлежащий контроль над поступлением, отпуском, выбытием, перемещением запасов организации. Необходимо установить перечень должностных лиц организации, ответственных за получение и отпуск материально-производственных запасов, а также имеющих право подписи первичных документов.

Необходимо установить перечень должностных лиц организации, ответственных за получение и отпуск материально-производственных запасов, а также имеющих право подписи первичных документов.

Обратите внимание! С января 2021 года МПЗ учитываются по новым правилам в соответствии с ФСБУ 5/2019. ПБУ 5/01 утратил силу.

Какие изменения в учете МПЗ нужно учесть с учетом правил ФСБУ 5/2019, узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Типовую ситуацию, чтобы узнать все подробности данной процедуры.

Своевременное правильное документальное оформление движения материально-производственных запасов позволит организации вывести достоверную фактическую себестоимость МПЗ, осуществить надлежащий контроль над их сохранностью. Налаженный учет запасов имеет огромное значение, например, для обеспечения бесперебойного выпуска продукции или оказания услуг, выполнения работ, при которых необходимо владеть оперативными данными о наличии остатков сырья и материалов.

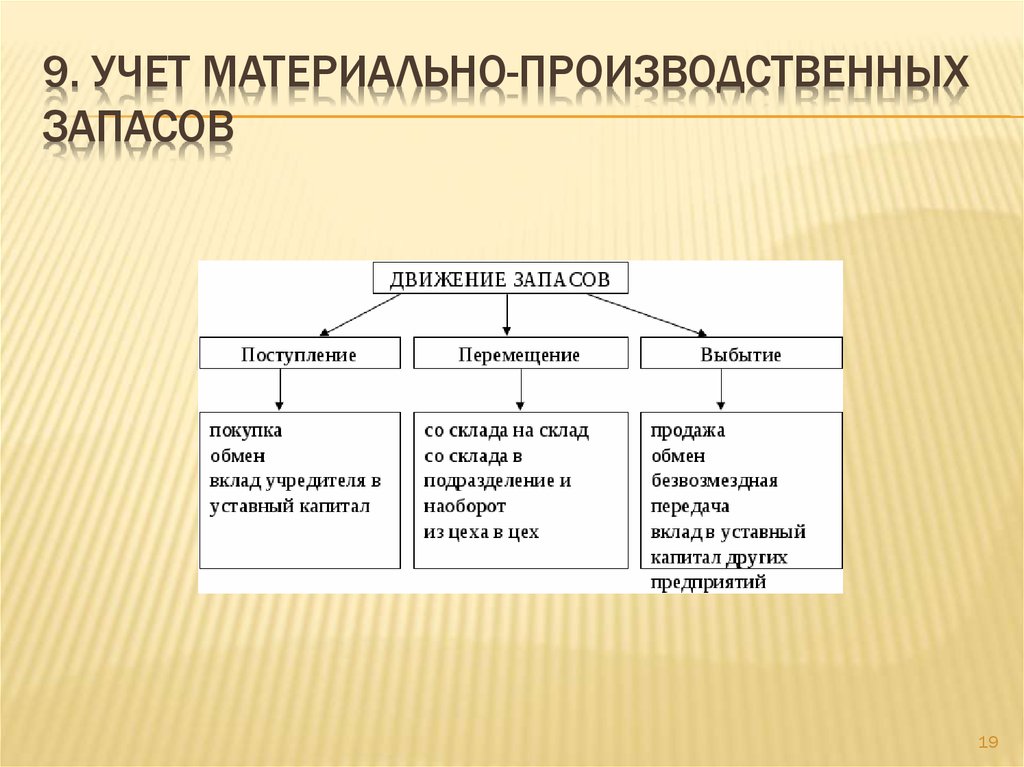

Документальное оформление движения производственных запасов должно обеспечивать непрерывное отражение движения запасов, позволить вести количественный учет. Организация имеет право использовать унифицированные формы документов, утвержденные Государственным комитетом Российской Федерации по статистике, отраслевые формы, принятые федеральными органами исполнительной власти, а также самостоятельно разработанные формы, содержащие обязательные реквизиты, определенные законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ:

- наименование документа;

- дату;

- наименование организации, оформившей документ;

- содержание хозяйственного факта;

- натуральный и (или) денежный измеритель с указанием единицы измерения;

- должности лиц, совершивших сделку, их подписи с расшифровкой.

Как оформляется поступление запасов, их внутреннее движение

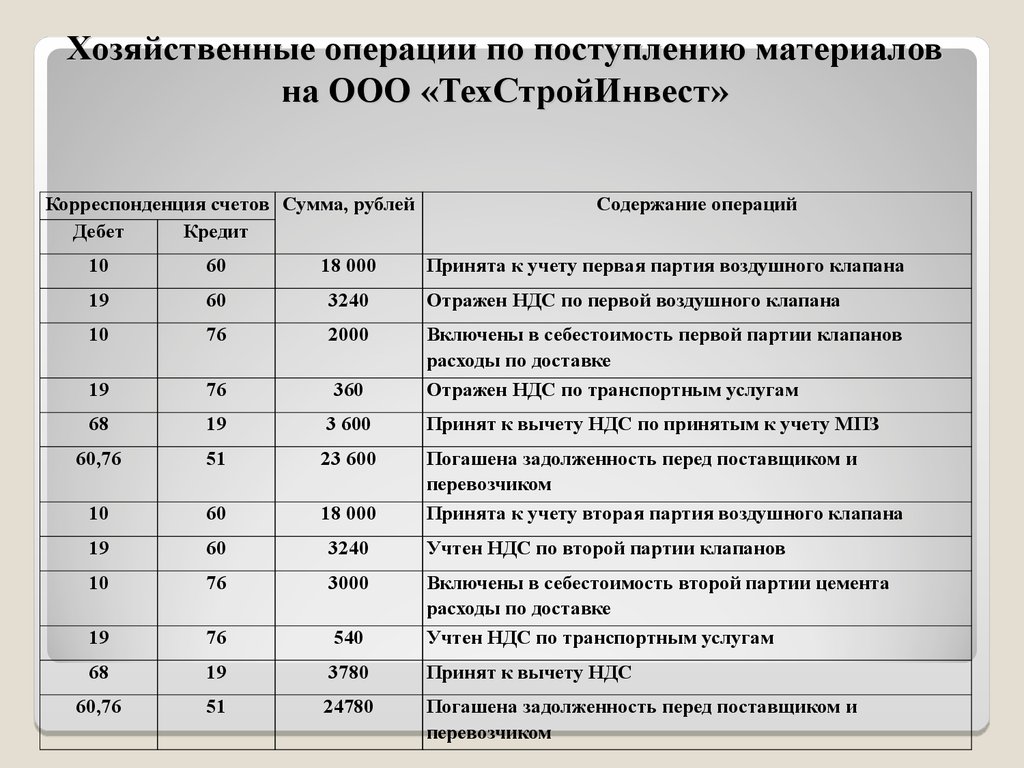

При поступлении материала от поставщика вместе с товаром в организацию поступают товаросопроводительные документы: товарные накладные, требования-поручения, товарно-транспортные накладные, сертификаты, качественные удостоверения и др.

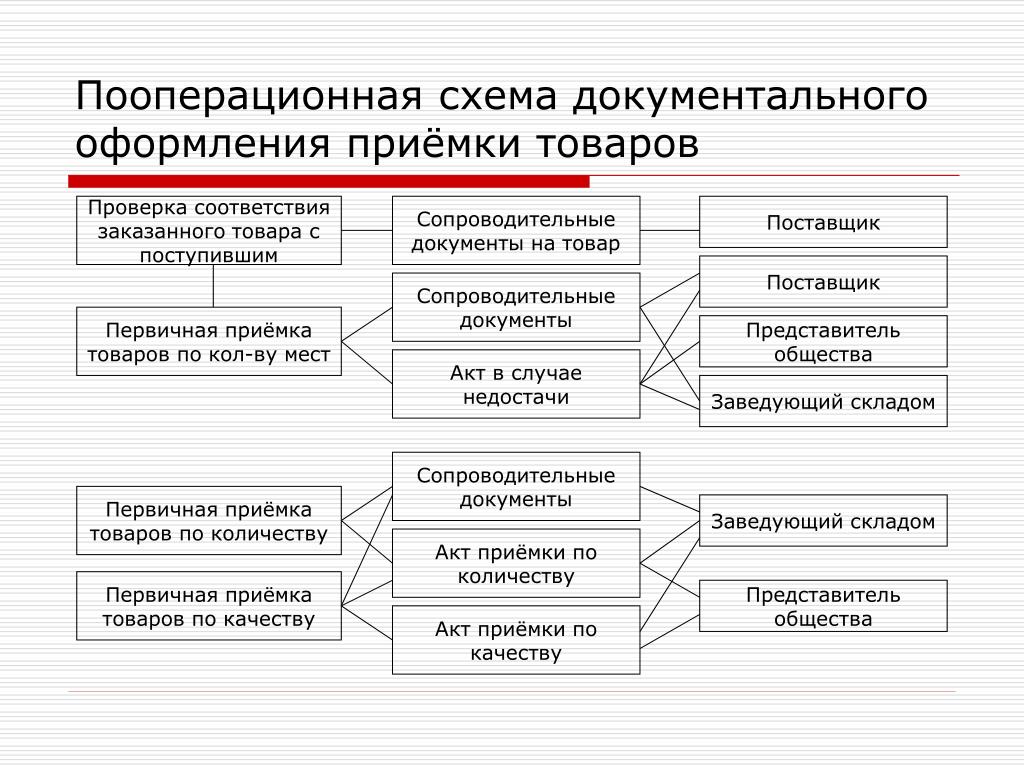

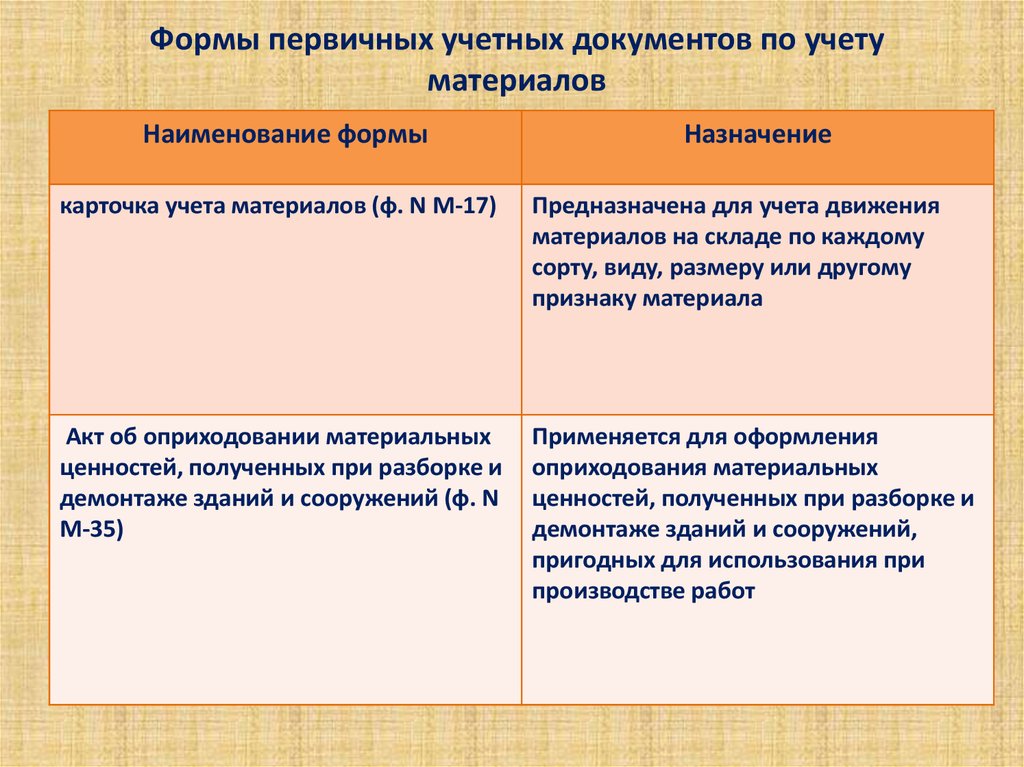

Документальное оформление поступления материально-производственных запасов происходит путем заполнения приходного ордера формы № М-4, либо на документ поставщика ставится оттиск штампа, заменяющего заполнение приходного ордера и содержащего все его реквизиты.

Форму М-4 скачайте на нашем сайте по ссылке ниже:

Скачать форму

Если при приемке материалов обнаружены расхождения по количеству, ассортименту, качеству и другим данным по документам, специальная комиссия должна составить акт по форме М-7. Форму М-7 скачайте на нашем сайте по ссылке ниже:

Скачать бланк

При закупке материала подотчетным лицом оприходование запаса проводится в общеустановленном порядке.

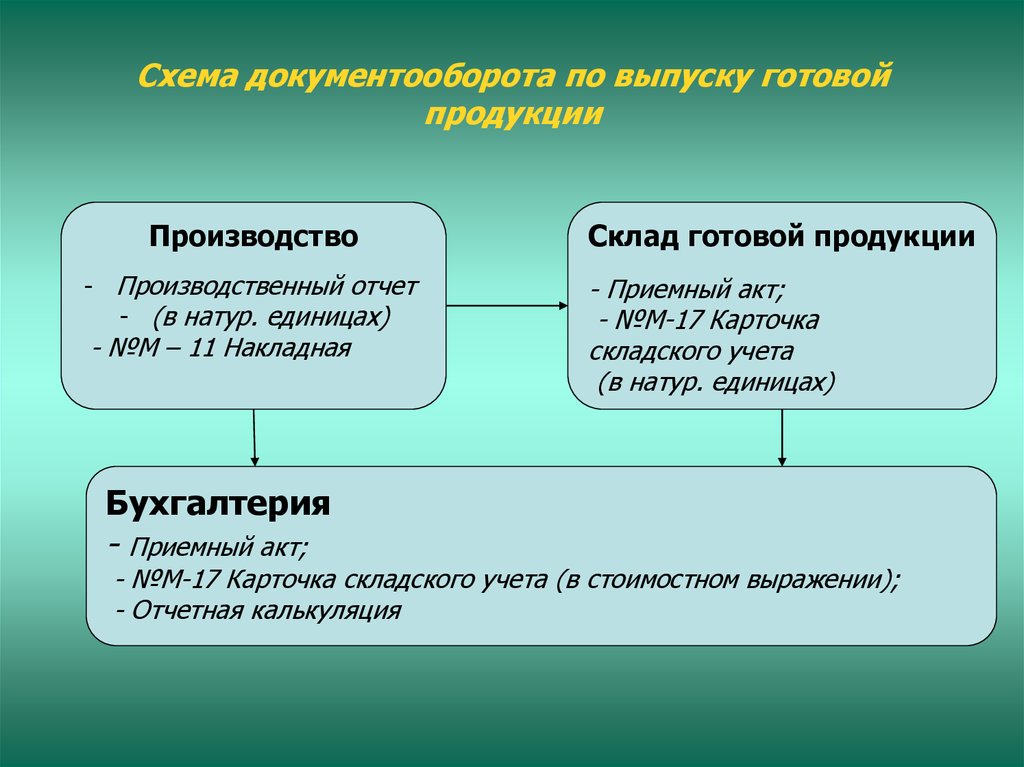

На склад может поступить и собственная продукция, предназначенная для внутреннего потребления, также могут поступать возвратные отходы, материалы, полученные после демонтажа основных средств. Такой приход материала, а также передача между подразделениями оформляются накладными на внутреннее перемещение по типовой межотраслевой форме М-11. Правила ее заполнения изучите в материале «Порядок заполнения формы М-11 требование-накладная».

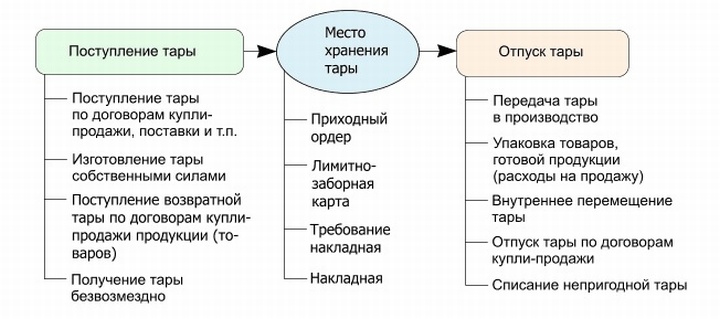

Правила ее заполнения изучите в материале «Порядок заполнения формы М-11 требование-накладная».

Как осуществляется документальное оформление поступления и расхода материальных запасов на складе

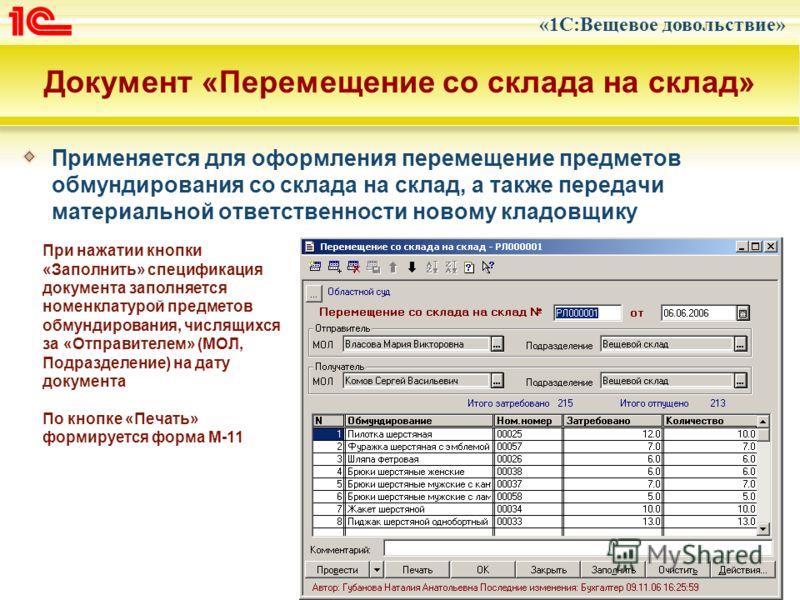

Отпуск материала в производство обычно производится на основании утвержденных лимитов. При отпуске материалов со склада в собственные подразделения оформляются лимитно-заборные карты (форма № М-8), требование-накладная (№ М-11), накладная (№ М-15).

Лимитно-заборные карты используются, когда одни и те же материалы систематически отпускаются в производство. Также целью их применения является осуществление контроля над соблюдением установленных лимитов.

Бланк лимитно-заборных карт формы М-8 скачайте на нашем сайте по ссылке ниже:

Скачать бланк

Форма № М-15 применяется при передаче МПЗ в территориально отдаленные подразделения организации.

Бланк формы М-15 и порядок его заполнения посмотрите в статье «Унифицированная форма № М-15 — бланк и образец».

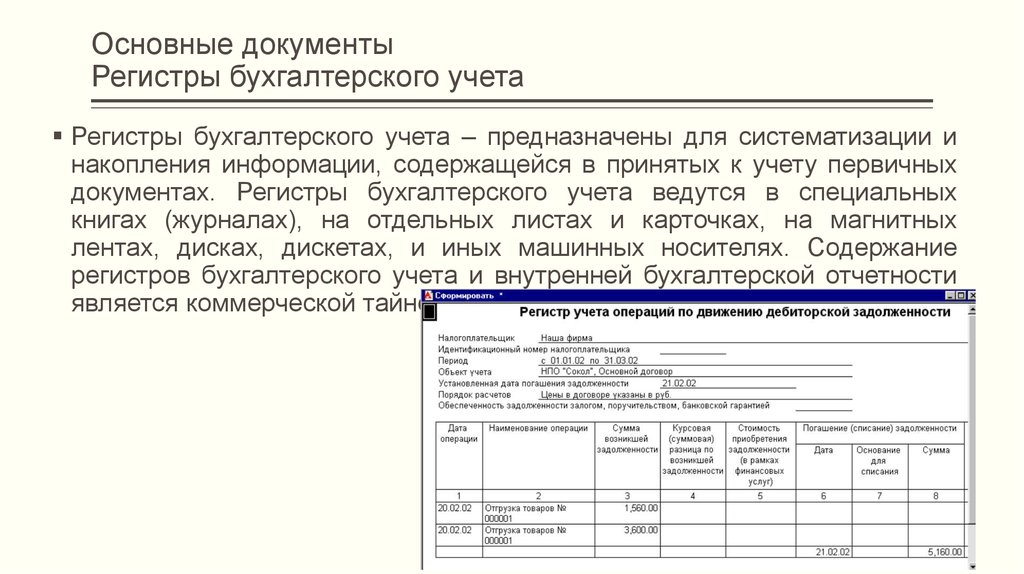

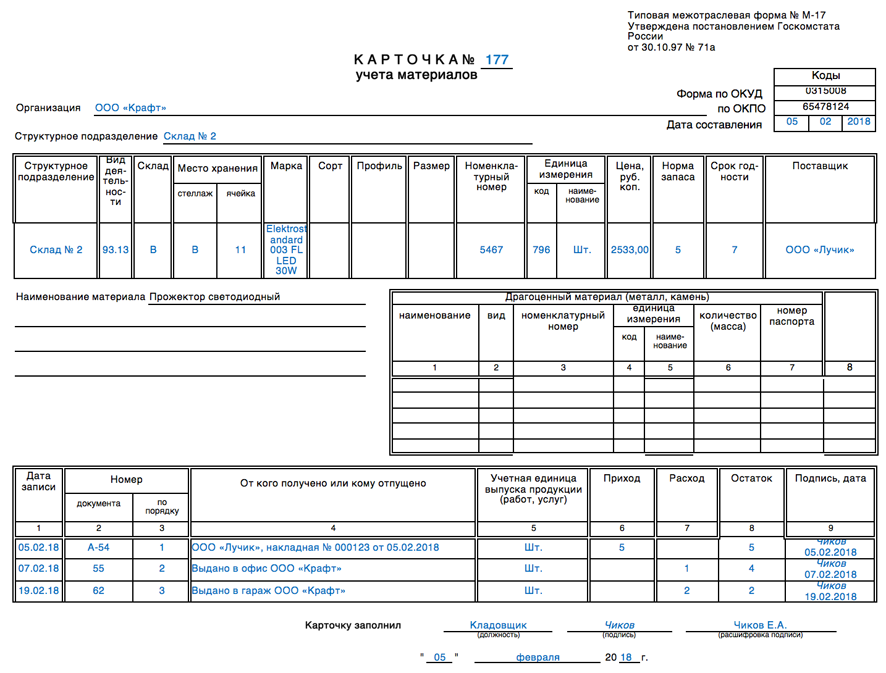

На основании поступивших первичных документов в местах хранения запасов материально ответственное лицо ведет их количественный учет в карточках складского учета, а при небольшом количестве номенклатуры карточки можно заменить книгой складского учета. Их формы и образец заполнения посмотрите в статьях:

- «Карточка складского учета материалов — бланк и образец»;

- «Книга складского учета материалов по форме М-17 — образец».

Переданные в эксплуатацию материальные ценности со временем теряют свои качества. Например, такие МПЗ, как инвентарь, инструмент, по истечении срока службы подлежат списанию с учета. Для этого составляется акт, форму которого можно найти в статье «Акт на списание малоценных и быстроизнашивающихся предметов».

Когда нужно списывать запасы в бухучете и как правильно это сделать, учитывая положения нового ФСБУ 5/2019, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Итоги

При документальном оформлении поступления и расхода производственных запасов следует соблюдать требования законодательства, особенно в части наличия в документации всех обязательных реквизитов. Система учета МПЗ должна быть организована так, чтобы обеспечивалось своевременное, достоверное и полное отражение материальных ценностей на бухсчетах, была возможность вести надлежащий контроль за их движением.

Методические материалы: «Основные положения по учету материалов»

I. Задачи и общие принципы учета материалов

1. Задачами учета материалов (сырья, основных и вспомогательных материалов, покупных полуфабрикатов, строительных материалов, топлива и запасных частей) являются:

правильное и своевременное документальное отражение операций и обеспечение достоверных данных по заготовлению, поступлению и отпуску материалов;

контроль за сохранностью материалов в местах хранения и на всех этапах их движения;

контроль за соблюдением установленных норм запасов;

систематический контроль за использованием материалов в производстве на базе технически обоснованных норм их расходования;

своевременное выявление ненужных и излишних материалов для их реализации в соответствии с существующим порядком и мероприятиями, разрабатываемыми хозяйствющими субъектами.

2. Учет материалов на складах, в производстве и в бухгалтерии организуется и ведется под руководством главного бухгалтера и/или руководителя хозяйствющего субъекта

3. Настоящие Положения предусматривают организацию учета материалов на базе основных принципов оперативно-бухгалтерского метода учета с применением современных средств механизации и автоматизации учетно-вычислительных работ.

Основные принципы этого метода учета следующие:

- подлинная оперативность и бухгалтерская достоверность количественного учета на складах, который ведется материально ответственными лицами в складских карточках или других регистрах;

- систематический контроль работников бухгалтерии непосредственно в местах хранения за правильностью и своевременностью документирования складских организаций по движению материалов, а также ведения складского учета;

- предоставление бухгалтерам права проверять соответствие фактических остатков материалов в натуре данным текущего складского учета;

- осуществление бухгалтерского учета материальных ценностей в денежном выражении по учетным ценам (плановой себестоимости, планово-расчетным ценам, оптовым ценам) в разрезе синтетических счетов, субсчетов, мест хранения — складов и кладовых (материально ответственных лиц) и групп материалов, а при обработке документов на вычислительных перфорационных и электронных машинах — также в разрезе номенклатурных номеров;

- систематическое подтверждение органической связи между оперативным складским и бухгалтерским учетом сверкой показателей количественного и суммового учета путем сопоставления остатков материалов по данным складского учета, оцененных по принятым учетным ценам, с остатками материалов по данным бухгалтерского учета.

4. Организация аналитического учета материалов, включая автоматическое формирование сортовых количественно-суммовых оборотных ведомостей, порядок составления материальных отчетов и др., должна осуществляться на базе основных принципов оперативно-бухгалтерского метода учета. В то же время хозяйствующими субъектами могут быть установлены и другие более прогрессивные принципы организации аналитического учета материалов.

Учет материалов | Nhyira Premium University

После прохождения этого модуля вы сможете:

1. Объяснить различные способы управления запасами

2. Перечислить документы, используемые организациями для управления запасами

3. Понять различные уровни запасов и их концепции

4. Расчет стоимости запасов

5. Подготовка контрольного счета материалов

1.1. Введение

Материалы относятся к основным материалам, ингредиентам или компонентам, которые претерпевают значительные изменения в производственном процессе.

Материалы представляют собой один из элементов запасов, которые может хранить производственный бизнес. Другими видами запасов могут быть:

1. Незавершенное производство или частично готовые запасы

2. Компоненты или запасные части

3. Подузлы

4. Расходные материалы

5. Готовая продукция

6.Незакрепленные инструменты, такие как кирки, лопаты, плоскогубцы, молотки и т. д.

Сумма, которую некоторые предприятия вкладывают в инвентарь или материалы, может быть настолько огромной, что эффективная система управления запасами становится неизбежной.

1.2. Управление запасами

Это относится к процессам, связанным с заказом, закупкой, получением запасов в магазины, хранением и выдачей запасов и поддержанием надлежащего уровня запасов.

Ниже приведены основные шаги по контролю за складами:

1. Заказвание и приобретение

2. Переоборудование и проверка

3. Кодирование

4. Хранилище

Хранилище

5. Ассистент

6.stock.

7.Установка уровня запасов.

[тип vooplayer=”video” id=”NjI4OTQ=” float=”right-25%” ]

1.3. Некоторые документы, используемые для закупки и выдачи материалов1. Заявка на покупку или форма : Это документ, выдаваемый отделом снабжения или отделом пользователей отделу закупок, уполномочивающий отдел заказывать новые запасы.

2. Предложение или тендерная документация : Это документ, выдаваемый потенциальным поставщикам для получения их условий поставки, таких как; цена, доставка, количество и качество. Надежность поставок также является важным фактором, который необходимо учитывать при выборе поставщика.

3. Заказ на поставку : Это документ, подготовленный отделом закупок и отправленный поставщику для поставки товаров.

4. Накладная : Это документ, который сопровождает товары, полученные от поставщика. Этот документ подписывается владельцем магазина в подтверждение того, что товары были доставлены.

5. Уведомление о получении товаров : Это документ, подготовленный для подтверждения приемлемости товаров, поставленных поставщиком.

6. Заявка на материалы или запасы : Это документ, выданный производственным или пользовательским отделом для запроса материалов из отдела запасов.

7. Примечание о возврате материалов : Используется с материалами, возвращаемыми в магазин. Подробная информация в этом документе аналогична примечанию о заявке на материалы (поскольку возврат материала является обратной позицией заявки на материал).

8. Примечание о перемещении материалов : выдается с материалами, переданными с места работы или из центра затрат в другое место без предварительного возврата на склад. Обратите внимание, что документы управления запасами выпускаются в двух или трех экземплярах, а копии рассылаются во все соответствующие отделы.

1.4. Хранение, регистрация и инвентаризация Материалы обычно хранятся в ящиках или стеллажах.

- Оперативное получение и выдача

- Защита материалов от порчи, кражи, порчи и т. д.

- Правильное расположение и идентификация материалов

- Эффективное использование места для хранения

- Поддержание правильного уровня запасов

- Передача запасов ответственному должностному лицу и т.д.

Ниже приведены два основных документа, используемых для регистрации поступления, выдачи и баланса запасов:

- Карточка корзины : Используется для регистрации движения запасов в определенной ячейке или месте. В нем фиксируются поступления и отпуска материалов кладовщиком, а также остатки на складе.

- Счет бухгалтерской книги магазинов: Это вспомогательная бухгалтерская книга, которую ведет отдел складов для записи движения запасов как по количеству, так и по стоимости.

Обратите внимание, что остаток на складе может относиться к физическому остатку на складе или свободному остатку на складе. Свободный остаток на складе можно рассчитать как:

Свободный остаток на складе можно рассчитать как:

Материалы на складе (физический остаток на складе)xxxx

Материалы по заказу поставщиков xxxx

Материалы затребованы, но не выданы Кодификация запасов

Это относится к использованию цифр, букв и/или символов для идентификации материалов. Некоторые из преимуществ использования кодов:

- Экономия времени

- Предотвращение двусмысленности

- Точная идентификация материалов, обеспечивающая эффективность производства

- Облегчает компьютеризацию

- Более гибкий

1.5. Инвентаризация

Это относится к физической проверке запасов в магазине и сверке результатов с балансовыми запасами. Это может быть сделано на постоянной (более частой) или периодической основе.

а. Непрерывная инвентаризация — это более частый подсчет и оценка физических запасов. Это включает в себя группу специалистов, которая ежедневно подсчитывает и проверяет количество товаров на складе, чтобы каждый товар проверялся не реже одного раза в год. Ценные предметы с большим оборотом можно было бы проверять чаще.

Ценные предметы с большим оборотом можно было бы проверять чаще.

Эта система имеет следующие преимущества :

i. Она позволяет избежать длительных простоев, связанных с ежегодной инвентаризацией.

ii.Расхождения на складе выявляются оперативно.

iii. Задержки в производстве устранены, потому что персонал магазинов не будет настолько занят, чтобы не иметь возможности заниматься материальными вопросами.

iv.Улучшение контроля над уровнями запасов.

v. Служит для моральной проверки сотрудников магазинов.

vi. Для подсчета запасов доступно больше времени, что снижает количество ошибок при подсчете запасов.

vii. Для уменьшения вероятности ошибок можно нанять обычных квалифицированных инвентаризаторов.

Недостатки

i.Не подходит для перевозки небольших запасов.

ii. Может мешать основной деятельности бизнеса.

iii.Наем штатных инвентаризаторов может привести к дополнительным расходам.

б. Периодическая инвентаризация

Это подсчет и оценка материальных запасов в конце отчетного периода, обычно ежегодно. Эта система подходит для небольших складских запасов.

Расхождения после инвентаризации

Физические запасы, учитываемые в магазине, могут отличаться от балансовых запасов в учетных записях. Это несоответствие должно быть расследовано, чтобы предотвратить его дальнейшее появление. Причины несоответствия запасов могут быть следующими:

1. Плохое ведение учета, такое как упущения или чрезмерные/заниженные отчеты о поступлениях и расходах запасов.

2. Кража или растрата

3. Повреждения, порча или испарение

4. Ошибки в инвентаризации.

Системы непрерывной и периодической инвентаризации

Учет запасов может производиться регулярно или в конце отчетного периода. Регистрация запасов таким образом, что учетные записи запасов обновляются после каждого поступления и выдачи, называется системой непрерывного учета. Когда записи носков обновляются общими поступлениями и расходами за определенный отчетный период, система называется системой периодической инвентаризации.

Когда записи носков обновляются общими поступлениями и расходами за определенный отчетный период, система называется системой периодической инвентаризации.

1.6. Стоимость запасов

Должен поддерживаться соответствующий уровень запасов, чтобы избежать минимизации стоимости запасов. Затраты на запасы состоят из:

1. Стоимость покупки

2. Стоимость заказа

3. Стоимость хранения или хранения

4. Стоимость отсутствия на складе

Целью управления запасами является минимизация вышеуказанного запаса расходы.

1. Себестоимость покупки относится к сумме, уплаченной поставщикам за купленные товары. Это самая большая из всех затрат на акции.

2. Стоимость заказа – это стоимость, связанная с процессами, связанными с размещением заказа и получением товаров в магазине. Примеры включают;

(i) Канцелярские и административные расходы, связанные с приобретением, получением и учетом запасов.

(ii) Транспортные расходы

(iii) Затраты на установку (для товаров собственного производства и т. д.)

д.)

3. Затраты на хранение относятся к расходам, связанным с хранением запасов в магазине. К ним относятся.

(i) Стоимость страхования.

(ii) Износ.

(iii) Устаревание.

(iv) Проценты на капитал, связанный с акциями.

(v) Затраты на хранение и обработку запасов, такие как аренда, складское оборудование, расходы на заработную плату дополнительного персонала для работы магазина и т.д. избежать перерывов в производственном процессе из-за дефицита.

Отсутствие запасов Затраты

Отсутствие запасов относится к исчерпанию запасов предприятием. В стоимость отсутствия на складе может входить:

(i) Потеря репутации клиента.

(ii) Затраты на остановку производства.

(iii) Демотивация производственного персонала в связи с остановкой производства.

(iv) Упущенная выгода от потерянных продаж

(v) Дополнительные расходы по срочным заказам

1.7. Уровни запасов

Ниже приведены три основных установленных уровня запасов:

1. Максимальный уровень запасов : Это уровень, выше которого запасы не должны превышаться. Если акции превышают этот уровень, слишком много капитала будет связано с акциями. Уровень рассчитывается как,

Максимальный уровень запасов = уровень повторного заказа + количество повторного заказа − (минимальное использование × минимальное время выполнения)

Факторы, влияющие на этот уровень:

- Скорость потребления.

- Время выполнения заказа.

- Надежность поставщиков.

- Общие экономические и политические условия.

- Емкость или помещение для хранения.

- Скорость износа.

- Наличие средств.

2. Уровень повторного заказа : Уровень, на котором должен быть оформлен новый заказ на поставку для пополнения запасов.

Уровень повторного заказа = максимальное использование × максимальное время выполнения заказа.

3. Минимальный уровень запасов : Это наименьшее количество запасов, ниже которого запасы не должны опускаться, если необходимо предотвратить дефицит запасов. Он рассчитывается как;

Минимальный уровень запаса = Уровень повторного заказа — (Среднее использование × Среднее время выполнения заказа)

Минимальный уровень запаса также называется Буферный запас или Запас .

Другие термины:

Время выполнения — период между оформлением заказа и поступлением товара на склад. Это также называется периодом повторного заказа, периодом доставки и т. д.

Это также называется периодом повторного заказа, периодом доставки и т. д.

Использование : Это также известно как потребление и относится к количеству запасов, потребленных в течение определенного периода.

Среднее использование также называется нормальным использованием. Его можно рассчитать как;

Среднее использование = Минимальное использование + Максимальное использование

2

Среднее время выполнения время также является нормальным временем выполнения заказа и рассчитывается как;

Среднее время выполнения = Минимальное время выполнения + Максимальное время выполнения

2

Количество повторного заказа относится к количеству запасов, заказанных, когда запасы достигают уровня запасов повторного заказа. Количество повторного заказа можно рассчитать по формуле максимального уровня запасов. Если это количество выбрано тщательно, чтобы свести к минимуму общую стоимость запасов, это количество называется экономичным объемом заказа (EOQ).

EOQ можно определить с помощью любого из следующих способов:

- Подход по формуле,

- Табличный подход,

- Графический подход.

Формула приведена ниже:

Средний уровень запасов может быть рассчитан по одной из следующих формул. Каждая формула дает свой ответ.

i. Средний уровень запасов = Максимальный уровень запасов + Минимальный уровень запасов

2

Экономичный объем партии (EBQ)

Эта модель аналогична модели EOQ, но обычно используется, когда предприятие производит продукцию для собственного потребления. В модели EBQ используется та же формула, что и в модели EOQ, с небольшими изменениями:

1.8. Учет материальных затрат

На примере проиллюстрируем порядок учета закупки и отпуска сырья.

Пример – существенный контрольный счет

Bossy Co производит один продукт и имеет следующие сделки с материалами в течение определенного периода:

(1) Сырье на сумму 500 000 долларов США было приобретено в кредит у поставщика (Timid Co).

(2) Сырье стоимостью 10 000 долларов США было возвращено тому же поставщику из-за дефектов.

(3) Общая сумма складских заявок на прямые материалы за этот период составила 400 000 долларов.

(4) Общая сумма расходов на косвенные материалы в течение периода составила 15 000 долларов США.

(5) Неиспользованный материал на сумму 5000 долларов был возвращен в магазины с производства.

Обязательно

Подготовьте контрольный счет материалов за период, четко показав, как обрабатывается каждая операция.

Решение

Примечания к операциям:

(1) Все закупки сырья вносятся в контрольный счет материалов по дебету – соответствующий кредит идет на контрольный счет кредиторской задолженности.

(2) Любые возвраты материалов обрабатываются так же, как покупка материалов.

(3) Прямые материалы непосредственно связаны с производством. Контрольный счет материалов будет уменьшен (зачислен) на количество выдаваемого материала. Текущее производство представлено счетом незавершенного производства в системе бухгалтерского учета.

Текущее производство представлено счетом незавершенного производства в системе бухгалтерского учета.

(4) Косвенные материалы не имеют прямого отношения к производству, поэтому не влияют на счет незавершенного производства. Такие материалы классифицируются как общезаводские расходы и, следовательно, учитываются на счете общезаводских расходов.

(5) Неиспользованный материал, возвращенный на склады (запасы), увеличит запасы материалов и, следовательно, будет дебетовой записью в контрольном счете материалов. По мере того, как он возвращается из производства, соответствующая кредитная запись будет отображаться в счете незавершенного производства.

Записаться на курс здесь

Канал You Tube здесь

Материал SAP

Материальные документы в SAP содержат материалы (товары), которые либо отпускаются, либо поступают в запасы. Документы создаются только персоналом по управлению материальными потоками/услугами в каждой больнице, а не конечными пользователями отдела. Любое движение материала рассматривается с помощью термина «Поступление материала» или «Отпуск материала» в SAP. Каждое движение материала связано и идентифицируется с типом движения. Документ материала и/или документ учета будет создан для каждого движения материала.

Любое движение материала рассматривается с помощью термина «Поступление материала» или «Отпуск материала» в SAP. Каждое движение материала связано и идентифицируется с типом движения. Документ материала и/или документ учета будет создан для каждого движения материала.

Важной классификацией движения товаров, используемой для материальных документов, являются

- Отпуск товаров

- Получение товара

- Проводка переноса

- Бронирование

Тип движения определяет

- Бухгалтерские проводки, т. е. счет ГК, подлежащий проводке

- Обновление количества

- Полевой дисплей управления

- Тип операции

Материальные документы:

- Создаются вручную или в электронном виде, как Doc. тип WA, когда товары отпускаются со склада в отдел.

- Создано вручную, как и Doc. тип WE, когда товары поступают на склад.

Документ материала имеет два основных типа движения (расположенных в столбце MvT) следующим образом:

Создание документа материала поступления материала

Этот тип движения проводит проводку поступления товаров или материалов. Поступление материала может происходить для складируемых, нескладируемых номенклатур и услуг. Квитанция должна быть введена сразу после доставки материала, чтобы гарантировать наличие запасов, когда это необходимо, финансовые отчеты компании должным образом обновляются, а поставщики получают оплату за свои товары и услуги.

Поступление материала может происходить для складируемых, нескладируемых номенклатур и услуг. Квитанция должна быть введена сразу после доставки материала, чтобы гарантировать наличие запасов, когда это необходимо, финансовые отчеты компании должным образом обновляются, а поставщики получают оплату за свои товары и услуги.

- 101 (Поступление товаров): этот тип можно увидеть в истории заказа на поставку в заказе на поставку.

- 102 (возврат)

Из меню SAP Easy Access: Логистика -> Управление материальными потоками -> Управление запасами -> Движение товаров -> Поступление товаров -> Для заказа на поставку -> GR для заказа на поставку

- Перейдите в «Настройки» и выберите «Значения по умолчанию». Выберите предложить функцию OK и предложить все элементы. Нажмите «Ввод».

- Введите номер заказа на покупку в поле вверху экрана

- и нажмите Enter. Вы должны увидеть, что заказ на покупку отображается в поле обзора документа красным цветом.

На этом этапе вы также должны увидеть элементы вашего заказа на покупку в списке в нижней половине экрана. Убедитесь, что флажок OK для каждой отдельной позиции установлен для позиций вашего заказа на покупку, и введите места хранения. Щелкните Выполнить.

Если в списке нет ошибок, нажмите кнопку публикации. Запишите номер документа материала в нижней части экрана.

Создание документа материала отпуска материала

Этот вид движения проводит проводку отпуска материала, как правило, для удовлетворения потребности в материалах резервирования товаров из запасов. Бронирование создается автоматически через программу PDAD или программу единой точки входа (ZM10). Стоимость материалов списывается на МВЗ в момент ввода проводки отпуска материала в систему.

- 921 (PDAD выпуска товаров): создается из программы, которая запускается персоналом Allegiance после инвентаризации в местах хранения. Программа сопоставляет запасы в наличии с номинальным уровнем, установленным для запасов, которые должны оставаться в наличии, а разница либо извлекается из запасов (комната STAT), либо превращается в заказы, которые пополняются при доставке.

- 922 (РЭ (сторно) Товар Выпуск ПДАД): создан для сторно вида движения 921.

- 201 (Отпуск товаров для МВЗ): создан для вручную введенного отпуска товаров в ответ на запрос резервирования от конечного пользователя.

- 202 (РЕ (сторнирование) Отпуск товара по МВЗ): создан для сторнирования вида движения 201.

Использовать транзакцию MIGO. На начальном экране введите данные заголовка (вам не нужно вводить Тип движения или Завод, так как они автоматически копируются из заказа).

- Выберите товар Выпуск

- Создать со ссылкой

- Для заказа…

Если вы знаете номер заказа, введите его напрямую. Используя Индикатор побочных продуктов, вы можете одновременно проводить Поступление запланированных побочных продуктов. С помощью индикатора Выбрать операцию/событие вы можете отобразить все операции/события по заказу и выбрать операцию/событие, по которой вы хотите провести Отпуск товара.