1. Бухгалтерская отчетность –

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

Федеральное государственное автономное образовательное учреждение высшего профессионального образования

САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

АЭРОКОСМИЧЕСКОГО ПРИБОРОСТРОЕНИЯ

КАФЕДРА БУХГАЛТЕРСКОГО УЧЕТА, АНАЛИЗА И АУДИТА

Тест

по бухгалтерской (финансовой) отчетности

Выполнил: студентка

группы 8367з

Мусинова И.И.

Санкт-Петербург

2014

1)единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных аналитического учета по установленным формам;

2)единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам;

3)единая система данных о финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам;

4)единая система группировки данных организации о результатах ее хозяйственной деятельности, составляемая на основе регистров бухгалтерского учета по установленным формам;

5) нет правильного ответа.

2. Отчетный период –

1) период функционирования и деятельности организации;

2) Период, за который организация должна составлять бухгалтерскую отчетность;

3) период с даты государственной регистрации организации по 1 января следующего года;

4) период с 1 октября по 1 января следующего года.

5) нет правильного ответа.

3. Ретроспективный пересчет показателей отчетности при выявлении существенной ошибки означает:

1) корректировка показателей в текущем периоде;

2) корректировка показателей в будущих периодах;

3) корректировка показателей в предыдущем периоде;

4) нет правильного ответа.

4. Как отражаются показатели об отдельных видах активов, обязательствах, доходах, расходах и хозяйственных операциях?

1)должны приводиться в бухгалтерской отчетности обособленно в случае их существенности, и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности;

2)могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности существенен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности;

3)должны приводиться в бухгалтерской отчетности обособленно в зависимости от срока обращения, и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности;

4)должны приводиться в бухгалтерской отчетности обособленно в случае их несущественности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

5) нет правильного ответа.

5. Для составления бухгалтерского баланса отчетной датой считается:

1)первый календарный день года, следующего за отчетным;

2)последний календарный день отчетного периода;

3)1 марта года, следующего за отчетным;

4)1 февраля года, следующего за отчетным.

5)нет правильного ответа.

6. Что должен характеризовать бухгалтерский баланс?

1)изменение имущественного и финансового положения организации;

2)изменения в динамике финансового положения организации;

3)финансовое положение организации по состоянию на отчетную дату;

4)финансовое положение организации за отчетный период.

5)нет правильного ответа.

7. Как должны представляться в бухгалтерском балансе активы и обязательства?

1)с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные;

2)подразделением активов и обязательств как краткосрочные, если срок обращения (погашения) по ним не более 10 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 10 месяцев;

3)активы и обязательства представляются как долгосрочные;

4)активы и обязательства представляются как долгосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты;

5)нет правильного ответа.

studfiles.net

Бухгалтерская финансовая отчетность

Актуально на: 1 марта 2018 г.

Абсолютно все организации должны представлять в ИНФС и территориальный орган Росстата (ТОГС) бухгалтерскую отчетность (ч. 1 ст. 6, ч. 2 ст. 13, ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ, пп. 5 п. 1 ст. 23 НК РФ).

Отчетный период для бухгалтерской отчетности

По общему правилу отчетным периодом для бухотчетности является календарный год (ч. 1 ст. 15 Федерального закона от 06.12.2011 N 402-ФЗ).

Бухгалтерская финансовая отчетность: состав

В состав бухгалтерской отчетности организации входят (ч. 1 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ):

Виды бухгалтерской отчетности

Некоторым организациям (например, относящимся к СМП) разрешено представлять бухгалтерскую отчетность в упрощенном виде (ч. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ). В связи с этим бухгалтерскую отчетность условно можно разделить на два вида: обычную и упрощенную.

Бухгалтерская отчетность предприятия: формы

Формы бухотчетности утверждены Минфином (приказ 66н «О формах бухгалтерской отчетности»).

Кроме того, ФНС разработан рекомендуемый формат представления бухгалтерской отчетности в электронном виде (Приказ ФНС от 20.03.2017 N ММВ-7-6/228@).

Важно отметить, что в ТОГС нужно представить отчетность с кодами строк. Такую же отчетность имеет смысл представить и в ИФНС.

Бесплатно скачать формы бухгалтерской отчетности, включая формы в формате Excel с графой «Код», можно через систему КонсультантПлюс.

Новые формы бухгалтерской отчетности в 2018 году

Формы бухгалтерской отчетности в 2018 году такие же, как и в 2017 году – никаких изменений в бухотчетность не вносилось.

Дата утверждения отчетности в бухгалтерском балансе

Электронная форма баланса, рекомендуемая ФНС, содержит строку «Дата утверждения отчетности». Какую же дату указать в этой строке?

Бухгалтерская отчетность должна быть утверждена (ч. 9 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ):

Как известно, бухгалтерскую отчетность нужно представить в ИФНС и ТОГС не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ, ч. 2 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ), т. е. не позднее 31 марта года, следующего за отчетным. Если 31 марта выпадает на выходной, крайний срок представления отчетности переносится на первый рабочий день, следующий за этой датой (п. 7 ст. 6.1 НК РФ, п. 7 Порядка, утв. Приказом Росстата от 31.03.2014 N 220). Так, например, в 2018 году бухгалтерскую отчетность необходимо подать не позднее 02.04.2018 (31 марта – суббота). Следовательно, если до подачи отчетности в контролирующие органы организация успеет ее утвердить, то в соответствующей строке баланса указывается дата утверждения. Если же отчетность еще не была утверждена, то строку «Дата утверждения отчетности» заполнять не нужно.

Составление бухгалтерской отчетности

Бухгалтерская отчетность должна давать достоверное представление о финансовом положении организации (ч. 1 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ).

Отчетность составляется на основе данных регистров бухгалтерского учета и в соответствии с положениями ПБУ 4/99 «Бухгалтерская отчетность организации».

Аудит бухгалтерской отчетности

Бухгалтерская отчетность некоторых организаций подлежит обязательному аудиту (ч. 1 ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ). К таким организациям, например, относятся страховые компании. С полным перечнем случаев проведения обязательного аудита бухгалтерской отчетности за 2017 год можно ознакомиться в Информации Минфина.

Если бухотчетность организации подлежит обязательному аудиту, то в свое отделение Росстата, помимо самой бухгалтерской отчетности, нужно представить еще и аудиторское заключение (ч. 2 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ). Оно подается:

- либо вместе с бухгалтерской отчетностью;

- либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным.

В ИФНС представлять аудиторское заключение не нужно.

Анализ бухгалтерской отчетности

Получив бухгалтерскую отчетность организации, налоговики проводят ее анализ. Например, сравниваются показатели отчета о финансовых результатах с данными годовой декларации по налогу на прибыль. Ведь иногда выявленные расхождения могут свидетельствовать о том, что организация для налоговых целей занизила свои доходы или же завысила расходы.

Кроме того, изучается баланс организации. Так, к примеру, если организация является претендентом на включение в план выездных проверок, инспекторы смотрят, есть ли у организации основные средства и другое имущество, за счет которого можно будет взыскать недоимку, возникшую в результате доначислений по итогам проверки.

Также читайте:

glavkniga.ru

Бухгалтерская отчетность организаций

Бухгалтерская отчетность

По сути, бухгалтерская отчетность является способом предоставления сведений о функционировании предприятия и его взаимодействии с другими организациями государственным органам и фондам, руководству, акционерам и собственникам. Помимо этого отчеты могут предоставляться в банки и другие кредитные учреждения, партнерские организации и фонды, в качестве доказательства успешности предприятия и прозрачности его деятельности.

Характеристики бухгалтерской отчетности

Существуют четыре критерия, которым должна соответствовать бухгалтерская отчетность:

— достоверность

— целостность

— своевременность

— соответствие стандартам.

Все эти критерии одинаково важны, а несоответствие влечет за собой не только административные санкции, но и, что гораздо хуже, искажение информации о положении дел в компании.

Формы бухгалтерской отчетности

При совмещении УСН с ЕНВД и общей системой налогообложения (ОСН) формировать отчетность необходимо в полном объеме. Организации и индивидуальные предприниматели, выбравшие ОСН, составляют бухгалтерскую отчетность в установленной Министерством финансов форме. Для достоверного, целостного и своевременного отображения данных в конце каждого отчетного периода необходимо провести завершение операций и проверку данных бухгалтерского учета.

Основным документом, в данном случае, является бухгалтерский баланс, который должен наиболее полно отражать показатели деятельности предприятия в денежном выражении. Для этого составляется пояснительная записка по форме Ф-5.Еще один основной отчет характеризует финансовые результаты — прибыль или убыток, для которого предусмотрена соответствующая форма Ф-2. Кроме того, субъекты предпринимательской деятельности обязаны отчитываться об изменениях капитала (Ф-3), движении денежных средств (Ф-4) и их целевом использовании (Ф-6).

При необходимости бухгалтерская отчетность может включать заключение аудиторской проверки. Достоверность отчетов подтверждается подписями руководителя и главного бухгалтера (или ответственного за ведение бухгалтерского учета лица).

Порядок и сроки сдачи отчетности

Если вы занимаетесь ведением бух учета, то вас наверняка заинтересует порядок и сроки представления бухгалтерской отчетности. Эти моменты регулирует статья 15 закона «О бухгалтерском учете».

Так, согласно этой статье, все организации, за исключением бюджетных, представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации. Государственные и муниципальные унитарные предприятия представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом. Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством Российской Федерации.

Состав бухгалтерской отчетности

Составление бухгалтерской отчетности возможно только на основе данных синтетического и аналитического учета, обобщенных и сгруппированных в соответствии с действующими нормативными документами. Таким образом, бухгалтерская отчетность является завершающим этапом всего учетного процесса в целом. При этом выбор конкретных способов и приемов ведения бухгалтерского учета и составления бухгалтерской отчетности осуществляется организацией самостоятельно.

В настоящее время организация должна составлять бухгалтерскую отчетность за квартал, полугодие, девять месяцев и год нарастающим итогом с начала отчетного года. Представление бухгалтерской отчетности контрольным органам осуществляется в той же периодичности. В соответствии с этим бухгалтерская отчетность может быть квартальной и годовой.

Состав бухгалтерской отчетности для внешних пользователей устанавливается централизовано. Перечень отчетных форм может меняться в зависимости от действующих норамтивных документов на день представления отчетности. Если в соответствии с законодательством организация подлежит обязательному аудиту, то в состав годовой бухгалтерской отчетности включается аудиторское заключение, подтверждающее достоверность бухгалтерской информации.

Бухгалтерский баланс дает обобщенное представление об имуществе, собственном капитале и обязательствах организации. Актив баланса раскрывает предметный состав имущественной массы организации. При этом под самими активами понимаются вероятные будущие экономические выгоды, полученные или контролируемые организацией в результате прошлых сделок и событий. Пассив баланса показывает, какая величина собственного капитала вложена в хозяйстенную деятельность организации, кто и в какой форме участовал в создании имущественной массы. Также пассив показывает величину обязательств, которая понимается как вероятные будущие потери экономических выгод, вытекающие из существующих обязательств по передаче активов и предоставлению услуг другим организациям в будущем в результате прошлых сделок и событий.

Отчет о прибылях и убытках предоставляет информацию о формировании финансовых результатов по различным видам деятельности организации. Основными его показателями являются доходы, расходы, промежуточные результаты по видам деятельности, конечный финансовый результат за отчетный период в виде прибыли (убытка), подлежащие включению в состав собственного капитала. Этот отчет показывает, как изменяется собственный капитал организации под воздействием доходов и расходов, осуществляемых в текущем периоде. Кроме того, отчет о прибылях и убытках является связующим звеном между прошлым и нынешним отчетными периодами и показывает, за счет чего произошли изменения в бухгалтерском балансе отчетного периода по сравнению с прошлым. Прирост активов бухгалтерского баланса образуется за счет превышения доходов над расходами, разница между которыми квалифицируется как прибыль. Полученная прибыль отражается в балансе как увеличение собственного капитала, а в отчете о прибылях и убытках — как сальдо превышения доходов над расходами. Аналогичная ситуация с убытками.

Бухгалтерский баланс и отчет о прибылях и убытках являются обязательными элементами бухгалтерской отчетности и составляются как при формировании квартальной, так и годовой отчетности. Расшифровка показателей бухгалтерского баланса и отчета о прибылях и убытках, а также дополнительная информация о показателях финансово-хозяйственной деятельности организации приводится в прочих отчетных формах и представляются в бухгалтерской отчетности за год.

В состав прочих отчетных форм входят отчет об изменениях капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу и пояснительная записка.

Отчет об изменениях капитала представляет расшифровку изменений сумм показателей, имеющих отношение к формированию собственного капитала и представленных в балансе в виде остатков на отчетную дату. Этот отчет показывает эффективность управления организацией. Информация о капитале организации активно используется при проведении экономического анализа с целью определения ее финансовой независимости и других аналогичных показателей.

Отчет о движении денежных средств характеризует деятельность организации в отчетном году в разрезе различных направлений в увязке с остатками денежных средств на начало и конец отчетного периода. Формирование подобной информации связано с тем, что деятельность любой организации предполагает наличие необходимого минимума финансовых ресурсов для осуществления и развития. В противном случае платежеспособность и финансовая устойчивость организации становятся внешними пользователями отчетности под сомнение. Поэтому перед администрацией организации всегда стоит задача правильного выбора кредитной политики и определения эффективных направлений движения денежных потоков.

Приложение к бухгалтерскому балансу призвано обеспечить пользователей бухгалтерской отчетности дополнительными данными, которые нецелесообразно включать бухгалтерский баланс: они представляют собой детализацию и расшифровку отдельных статей бухгалтерского баланса.

Пояснительная записка к бухгалтерской отчетности составляется с целью обеспечения пользователей бухгалтерской отчетности дополнительными данными, которые нецелесообразно включать в основные формы отчетности, но они необходимы для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении. Главное отличие этой формы — это то, что при ее заполнении используются данные, которые не находят отражения в системном бухгалтерском учете.

В настоящее время действующими нормативными документами предусмотрена возможность организации самостоятельной разработки форм бухгалтерской отчетности. В этом случае включаются дополнительные показатели и пояснения к ним.

Составной частью бухгалтерской (финансовой) отчетности является аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Все прочие случаи проведения аудита организации квалифицируется как инициативные.

Значение бухгалтерской отчетности

Для государственных органов, акционеров и собственников отчеты являются средством контроля деятельности предприятия.

Для руководства, помимо вышеперечисленного, бухгалтерская отчетность служит эффективным инструментом управления. На основании этих данных принимаются важнейшие управленческие решения.

studfiles.net

Упрощенная бухгалтерская отчетность для малых предприятий 2018

Упрощенная бухгалтерская отчетность для малых предприятий 2018 года состоит из привычных любому бухгалтеру форм, однако требования к ее заполнению имеют некоторые особенности. О таких нюансах и пойдет речь в данной статье.

Кто сдает упрощенную бухгалтерскую финансовую отчетность

Состав упрощенной бухгалтерской отчетности за 2018 год

Особенности составления упрощенной отчетности

Заполнение упрощенных форм отчетности

В каком виде сдается упрощенная отчетность в ИФНС

Итоги

Кто сдает упрощенную бухгалтерскую финансовую отчетность

Законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ для некоторых организаций предусмотрено право применения упрощенных способов ведения бухучета, а также составления упрощенной бухгалтерской отчетности. В п. 4 ст. 6 этого закона перечислены такие субъекты:

- организации, относящиеся к малым по объему предпринимательства;

- некоммерческие структуры, созданные в соответствии с законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ;

- участники проекта «Сколково», подчиняющиеся закону «Об инновационном центре «Сколково» от 28.09.2010 № 244-ФЗ.

Чтобы определить, относится ли организация к малым, нужно соотнести ее показатели с требованиями закона «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ.

О критериях, соблюдение которых обязательно, чтобы назвать организацию малым предприятием, читайте в статье «Малое предприятие — критерии отнесения».

Кроме того, желающим упростить свой бухучет следует проверить, не подпадают ли они под ограничения, установленные п. 5 ст. 6 закона № 402-ФЗ. Этот пункт запрещает применять упрощенные учет и отчетность, например, госорганизациям, субъектам, подпадающим под обязательный аудит, некоторым юридическим структурам.

Состав упрощенной бухгалтерской отчетности за 2018 год

Начнем с того, что в силу п. 1 ст. 14 закона № 402-ФЗ бухотчетность состоит:

Приложениями, в свою очередь, являются (пп. 2, 4 приказа Минфина РФ от 02.07.2010 № 66н):

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- отчет о целевом использовании средств;

- пояснения к отчетности.

О составлении приложений к бухгалтерской отчетности читайте в материале «Заполнение формы 3,4 и 6 бухгалтерского баланса».

Отметим, что для некоммерческих организаций отчет о целевом использовании средств обозначается как форма обязательной годовой бухгалтерской отчетности наряду с балансом (п. 2 ст. 14 закона № 402-ФЗ). Заполнять этот отчет должны не только НКО, но и прочие компании, если они получали целевые средства.

Что касается тех, кто применяет упрощенные правила, в приказе № 66н есть особые послабления. В обязательных формах можно указывать укрупненные показатели, объединяемые по группам. Такими формами являются:

Для этих трех отчетов законодатели привели сокращенные формы в упомянутом приказе № 66н, найти их можно в приложении 5. У имеющих право на упрощение отчетности есть возможность выбрать, применять приведенные в приказе формы либо разработать их самостоятельно.

Согласно подп. «б» п. 6 приказа № 66н в приложениях к основным формам необходимо указывать только те данные, которые могут повлиять на мнение пользователей отчетности о результатах работы организации или ее финансовом состоянии. Соответственно, если такой важной информации нет, то заполнять приложения необязательно. Это подтверждает и п. 17 информации Минфина РФ № ПЗ-3/2015.

Особенности составления упрощенной отчетности

Для устранения некоторых вопросов, касающихся темы нашей статьи, Минфин РФ издал информационное сообщение № ПЗ-3/2015. В этом сообщении собраны основные послабления для применяющих упрощенную отчетность:

- Решение о раскрытии какой-либо информации должно опираться на существенность данных для пользователей (включая выделение отдельных статей из их групп в формах отчетности).

- Можно не расписывать информацию:

- о связанных сторонах;

- сегментах;

- по прекращаемой деятельности.

- События после отчетной даты показываются в бухотчетности, только если это имеет рациональный смысл.

- При внесении изменений в учетную политику можно отражать в отчетности существенные последствия этого факта перспективно.

- Значимые ошибки прошлых лет можно исправлять, затрагивая прочие доходы или расходы текущего периода, без корректировки нераспределенной прибыли/убытка.

Скачать бланки форм упрощенной отчетности можно по ссылке ниже

Скачать бланк

Скачать бланк

Заполнение упрощенных форм отчетности

Упрощенный баланс имеет укрупненные статьи, которые включают в себя несколько объектов учета. В таблице ниже покажем, что входит в каждую строку баланса.

|

Название строки |

Пояснение |

|

Актив |

|

|

Материальные внеоборотные активы |

Основные средства, незавершенные капитальные вложения в них |

|

Нематериальные, финансовые и другие внеоборотные активы |

НМА, результаты исследований и разработок, вложения в НМА, исследования и разработки, долгосрочные финансовые вложения (выданные займы, векселя, облигации) и пр. |

|

Запасы |

Материалы, товары, незавершенка, готовая продукция |

|

Денежные средства и денежные эквиваленты |

Денежные средства в различной валюте, переведенные в рубли, в банке и в кассе. Их эквиваленты в виде высоколиквидных вложений, которые можно быстро обменять на деньги без значительного риска потери, например вклады до востребования |

|

Финансовые и другие оборотные активы |

Дебиторка, авансы выданные, краткосрочные финансовые вложения, прочие несущественные оборотные активы |

|

Пассив |

|

|

Капитал и резервы |

Уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль. НКО включают в эту строку целевые средства, фонд недвижимого и особо ценного движимого имущества и иные целевые фонды |

|

Долгосрочные заемные средства |

Кредиты и займы сроком более года и проценты по ним |

|

Другие долгосрочные обязательства |

Кредиторка и целевое финансирование сроком более года, резервы предстоящих расходов со сроком более года и пр. |

|

Краткосрочные заемные средства |

Кредиты и займы сроком менее года и проценты по ним |

|

Кредиторская задолженность |

Кредиторка перед контрагентами, персоналом, бюджетом, учредителями, авансы полученные и пр. |

|

Другие краткосрочные обязательства |

Резервы предстоящих расходов, целевое финансирование, доходы будущих периодов со сроком менее года и пр. |

В упрощенном отчете о финансовых результатах не выделяются виды расходов по основной деятельности и некоторые другие показатели, детализирующие его данные при оформлении по обычной форме. Ниже в таблице показаны составляющие этого отчета.

|

Название строки |

Пояснение |

|

Выручка |

Выручка за вычетом НДС и акцизов |

|

Расходы по обычной деятельности |

Себестоимость, коммерческие, управленческие расходы |

|

Проценты к уплате |

Проценты по полученным кредитам и займам |

|

Прочие доходы |

Доходы, не относящиеся к обычной деятельности |

|

Прочие расходы |

Прочие расходы за вычетом процентов к уплате |

|

Налоги на прибыль (доходы) |

Текущий налог на прибыль |

|

Чистая прибыль (убыток) |

Результирующая строка = 1 – 2 – 3 + 4 – 5 – 6 |

Бланк и образец заполнения бухгалтерского баланса за 2018 год можно скачать в статье «Бухгалтерский баланс за 2018 год: образец заполнения».

В каком виде сдается упрощенная отчетность в ИФНС

Все экономические субъекты, составляющие бухгалтерскую отчетность, должны представить ее годовой вариант в налоговую в силу подп. 5 п. 1 ст. 23 НК РФ. Кодекс не обязывает сдавать отчет в электронном или бумажном виде, такой выбор может сделать организация самостоятельно.Об этом в очередной раз напомнил Минфин РФ в письме от 13.02.2018 № 03-02-07/1/8624.

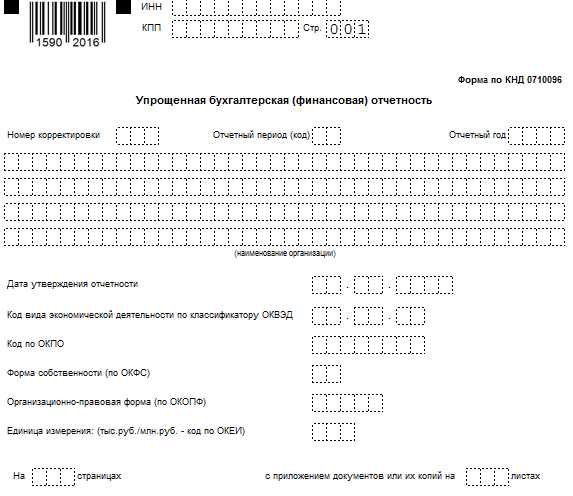

Однако в настоящее время все большее распространение получают программы для отправки электронной отчетности в связи с требованиями налогового законодательства об использовании электронных форм сдачи налоговых отчетов для организаций с численностью более 100 человек, а также для всех субъектов, отчитывающихся по НДС. В связи с этим ФНС разработан специальный формат упрощенной бухотчетности КНД 0710096, последний (актуальный) вариант которого утвержден приказом от 16.07.2018 № ПА-4-6/13687@ (см. письмо ФНС от 16.07.2018 № ПА-4-6/13687@).

О существующих способах отправки отчетности через интернет, читайте в статье «Порядок сдачи налоговой отчетности через Интернет».

Итоги

Малые предприятия имеют право составлять бухотчетность как в обычном (полном), так и в упрощенном (сокращенном) виде. Упрощение выражается в уменьшении количества самих отчетов, а также в укрупнении данных по отражаемой в них информации. Однако следует иметь в виду, что показатели, которые являются существенными и могут повлиять на мнение пользователей отчетности, необходимо раскрыть либо отдельными строками в формах отчетности, либо в приложениях к ним.

О новых правилах, по которым нужно будет представлять отчетность за 2019 год, читайте в статье «Порядок сдачи бухгалтерской отчетности изменен».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Текущая бухгалтерская отчетность

Содержание

Введение

1. Сущность и значение текущей бухгалтерской отчетности…………

2. Требования, предъявляемые к текущей бухгалтерской отчетности..

3. Порядок составления текущей бухгалтерской отчетности…….

4. Краткая характеристика предприятия…………………………….

5. Оценка финансового состояния предприятия по данным текущей бухгалтерской отчетности………………………………………….

Заключение…………………………………………………………….

Список использованных источников………………………………..

Приложения………………………………………………………..

ВВЕДЕНИЕ

В условиях рыночной экономики особую важность приобретают изучение и использование в практической работе методов управления. В ходе своей деятельности любое предприятие (в лице руководителей) осуществляет хозяйственные операции, принимает те или иные управленческие решения.

Информационное обеспечение процесса управления включает в себя – бухгалтерскую и статистическую отчетность.

В системе нормативного регулирования бухгалтерская отчетность рассматривается, как система показателей отражающих имущественную и финансовую ситуацию на отчетную дату, а так же финансовые результаты деятельности за отчетный период. Бухгалтерская отчетность – источник информации о финансово – хозяйственной деятельности, содержит в себе большой аналитический потенциал, и может быть использована в процессе управления.

Кроме того, финансовая отчетность является связующим звеном между организацией и его внешней средой. Процесс, при помощи которого оценивается прошлое и текущее финансовое положение и результаты деятельности организации по данным бухгалтерской отчетности представляет собой анализ финансовой отчетности.

Анализом финансового состояния предприятия, занимаются руководители и соответствующие службы, так же учредители, инвесторы с целью изучения эффективного использования ресурсов. Банки для оценок условий предоставления кредита и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступлений средств в бюджет и т.д.

Для эффективной деятельности любого предприятия необходимо тщательно планировать эту деятельность и регулярно проводить анализ с целью выявления проблем, существующих на предприятии, и поиска методов их решения.

На современном этапе развития нашей экономики вопрос анализа финансового состояния предприятия является очень актуальным. От финансового состояния предприятия зависит во многом успех его деятельности. Поэтому анализу финансового состояния предприятия уделяется много внимания.

Финансовое состояние организации является одним из основных стержней стабильной и успешной работы предприятия. Оно является важнейшей характеристикой деловой активности и надежности, определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает в какой степени гарантированы экономические интересы самого предприятия и его партнеров.

Актуальность выбранной темы курсовой работы, подтверждается тем фактом, что будь-то коммерческая организация или бюджетная организация, нуждается в анализе результатов деятельности и информации о текущем состоянии дел в организации, что невозможно быстро и качественно осуществить без изучения системы взаимосвязанных показателей, т.е. бухгалтерской отчетности.

Целью курсовой работы является изучение содержания и порядка составления текущей бухгалтерской отчетности исследуемой организации, анализ на ее основе основных показателей, характеризующих финансовое состояние организации.

В соответствии с поставленной целью в работе решены следующие задачи:

— рассмотрен состав и значение текущей бухгалтерской отчетности организации;

— изучены требования, предъявляемые к текущей бухгалтерской отчетности;

— изучен порядок составления бухгалтерской отчетности;

— проведен анализ финансового состояния организации на основе бухгалтерской отчетности.

Объект исследования: действующее строительное предприятие ООО «БЕТОНИТ».

Предметом исследования является финансовое состояние ООО «БЕТОНИТ».

При написании курсовой работы изучены законодательно-нормативная основа предпринимательской деятельности и формирования прибыли (ГК РФ), а также финансовая отчетность ООО «БЕТОНИТ».

Исходными данными для расчета показателей и проведения анализа служит бухгалтерская отчетность: Форма №1 «Бухгалтерский баланс» и Форма № 2 «Отчет о прибылях и убытках», которые прилагаются в Приложениях 1,2.

Анализ включает в себя анализ показателей за различные временные периоды, изучается их динамика, выявляются основные тенденции в развитии предприятия.

Работа состоит из введения, трех глав и заключения, содержит 34 страницы (включая 14 таблиц и 2 приложения). Список использованной литературы представлен 22 наименованиями.

1 Сущность и значение бухгалтерской отчетности

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности и составляется на основании данных бухгалтерского учета.

Отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета и представляется в виде таблиц, удобных для восприятия информации объектами хозяйствования.

Составляется отчет тогда, когда имеется необходимая информация о событиях, явлениях, деятельности или результатах. Такую информацию предоставляет специально организованная система учета.

Бухгалтерская отчетность согласно действующему законодательству составляется предприятиями, организациями и учреждениями, ведущими бухгалтерский учет.

Отчетность является одним из элементов метода бухгалтерского учета и входит в понятие бухгалтерский учет. Следовательно, как заключительный элемент метода, бухгалтерская отчетность основывается и вытекает из данных бухгалтерского учета. Поэтому любые изменения в состав отчетности вносятся при условии, что данная информация или показатели уже имеются в учете в готовом виде или получаются после внесения определенных изменений в эту систему учета.

Сущность отчетности, как заключительного элемента метода, сводится к обобщению данных текущего учета хозяйственной деятельности в системе счетов, получению на них дебетовых и кредитовых оборотов, выведению конечных сальдо и представлению этих показателей в виде баланса и других форм, удобных для обозрения и восприятия руководителем, собственником или любым другим пользователем.

Бухгалтерская отчетность содержит сведения о состоянии имущества организации и источников его формирования на отчетную дату, а также о результатах финансово-хозяйственной деятельности за отчетный период. Бухгалтерская (финансовая) отчетность составляется на основе данных бухгалтерского учета, собранных на синтетических и аналитических счетах. Это обеспечивает ее повышенную достоверность, т.к. формирование информации на счетах осуществляется с использованием таких способов первичного бухгалтерского наблюдения, как документирование, двойная запись и инвентаризация.

Отличительная черта бухгалтерской (финансовой) отчетности- наличие взаимосвязи показателей, отраженных в разных формах, с показателями бухгалтерского баланса. Бухгалтерский баланс составляет основу бухгалтерской (финансовой) отчетности. Другие отчеты предназначены пояснять и дополнять его данные. Отдельные отчеты, не связанные с бухгалтерским балансом, не обладают характерными чертами бухгалтерской отчетности и являются оперативными, статистическими или налоговыми отчетами.

Бухгалтерская отчетность – единая система показателей, отражающих состояние имущества организации и источников его формирования на отчетную дату, а также результаты финансово-хозяйственной деятельности организации за отчетный период.

Отчетная дата — дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность.

Отчетный период — период, за который организация должна составлять бухгалтерскую отчетность.

Цель бухгалтерской отчетности — обобщение учетных данных за определенной время и представление их в наглядной форме заинтересованным пользователям.

Значение бухгалтерской отчетности характеризуется ее возможностью способствовать решению ряда важных задач, связанных с использованием учетной информации:

1. При составлении бухгалтерской отчетности обеспечивается фильтрация и систематизация учетной информации, выбираются показатели, существенные для характеристики результатов работы организации и устраняется избыточная информация, не имеющая зна

mirznanii.com

По каким формам представляется бухгалтерская отчетность

Бухгалтерская отчетность составляется и представляется по формам, утвержденным Приказом Минфина России от 02.07.2010 N 66н. При этом детализацию показателей по статьям отчетов организации определяют самостоятельно (п. 3 Приказа N 66н).

По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный год, должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному (п. 10 ПБУ 4/99). Для этого форма Бухгалтерского баланса, утвержденная Приказом N 66н, содержит графы, в которых по каждой статье приводятся показатели на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему. Форма Отчета о прибылях и убытках содержит графы для отражения показателей за отчетный период и за период предыдущего года, аналогичный отчетному.

В бухгалтерской отчетности, представляемой в органы государственной статистики и другие органы исполнительной власти, указываются коды показателей согласно Приложению N 4 к Приказу N 66н.

В случае отсутствия у организации числовых данных по активам, обязательствам, доходам, расходам, хозяйственным операциям соответствующие строки (графы) в типовых формах прочеркиваются (п. 11 ПБУ 4/99).

В каком порядке подписывается и представляется бухгалтерская отчетность

В общем случае бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации. В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией или бухгалтером-специалистом, бухгалтерская отчетность подписывается руководителем организации и руководителем специализированной организации либо специалистом, ведущим бухгалтерский учет (п. 5 ст. 13 Закона N 129-ФЗ, п. 17 ПБУ 4/99).

Сформировать промежуточную бухгалтерскую отчетность организация должна не позднее 30 дней по окончании отчетного периода. Представлять квартальную бухгалтерскую отчетность организация обязана в течение 30 дней по окончании квартала, а годовую — в течение 90 дней по окончании года, если иное не установлено законодательством РФ. В пределах указанных сроков конкретная дата представления бухгалтерской отчетности устанавливается учредителями (участниками) организации или общим собранием (п. 51 ПБУ 4/99, п. 2 ст. 15 Закона N 129-ФЗ, п. 86 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности организация может представлять бухгалтерскую отчетность в электронном виде (п. 6 ст. 13 Закона N 129-ФЗ, см. также Письма Минфина России от 15.01.2008 N 03-02-07/1-11, от 24.07.2009 N 03-02-07/1-385, ФНС России от 12.07.2011 N ЕД-4-3/11207@).

Что является отчетной датой и отчетным периодом

Отчетной датой для составления бухгалтерской отчетности считается последний календарный день отчетного периода (п. п. 4, 12 ПБУ 4/99).

Отчетным периодом признается период, за который организация должна составлять бухгалтерскую отчетность (п. 4 ПБУ 4/99).

Организация должна составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом с начала отчетного года (п. 48 ПБУ 4/99, п. 3 ст. 14 Закона N 129-ФЗ).

Отчетным годом является календарный год — с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, — по 31 декабря следующего года. Данные о хозяйственных операциях, проведенных до государственной регистрации организаций, включаются в их бухгалтерскую отчетность за первый отчетный год (п. п. 1, 2 ст. 14 Закона N 129-ФЗ, п. 13 ПБУ 4/99).

studfiles.net

5. За какие периоды составляют бухгалтерскую отчетность. Основы бухгалтерского учета

Похожие главы из других работ:

Бухгалтерский баланс и его значение для оценки финансового состояния предприятия

1.3 Нормативные документы, регулирующие бухгалтерскую финансовую отчетность

В настоящее время в России сложилась четырехуровневая система регулирования учета и отчетности, на формирование которой огромное влияние оказали экономические преобразования в стране…

Бухгалтерский учет расчетов по социальному страхованию

2.8 Расчетный и отчетный периоды

1. Расчетным периодом по страховым взносам признается календарный год. 2. Отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года, календарный год. 3…

Внутренняя отчетность предприятий

1.3. Пользователи управленческой отчетности и периоды ее представления

Основными пользователями управленческой отчетно-сти являются: * менеджеры всех иерархических уровней предприя-тия; * персонал коммерческой организации…

Внутренняя управленческая отчетность

1.3 Пользователи управленческой отчетности и периоды ее представления

Основными пользователями управленческой отчетности являются Карпова Т.Н. Управленческий учет: Учебник для вузов. — М.: ЮНИТИ, 2007. — 350 с.: менеджеры всех иерархических уровней предприятия; персонал коммерческой организации…

Внутренняя управленческая отчетность

4.Пользователи управленческой отчетности и периоды ее представления

…

Годовая бухгалтерская отчетность

2. Что входит в годовую бухгалтерскую отчетность 2013 года

К вышеупомянутым двум документам в годовой бухгалтерской отчетности могут также прилагаться дополнительные отчеты, которые более детально раскрывают позиции, указанные, например, в бухгалтерском балансе…

Компьютерные бухгалтерские учетные системы и их возможности

2.2 Основные периоды введения автоматизации учета на предприятиях

Несмотря на то, что в мире существует более тысячи тиражируемых бухгалтерских пакетов различной мощности и стоимости, российские бухгалтеры и предприниматели предпочитают отечественные пакеты…

Основы бухгалтерского учета

4. Кто подписывает бухгалтерскую отчетность

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации. В организациях…

Отчет о прибылях и убытках и его использование в оценке доходности деятельности предприятия

1.3. Нормативные документы, регулирующие бухгалтерскую финансовую отчетность

В данном пункте необходимо выяснить, каким образом регулируется составление и представление отчетности, каким документам отдается приоритет, а какие имеют рекомендательный характер. Система бухгалтерского учета…

Содержание годовой бухгалтерской отчетности и требования, предъявляемые к ней

2.3 Нормативные документы, регулирующие бухгалтерскую финансовую отчетность

В данном пункте необходимо выяснить, каким образом регулируется составление и представление отчетности, каким документам отдается приоритет, а какие имеют рекомендательный характер…

Содержание и порядок использования международного стандарта аудита ISA 402

2. Правило (стандарт) № 25 «Учет особенностей аудируемого лица, финансовую (бухгалтерскую) отчетность которого подготавливает специализированная организация»

аудит стандарт отчетность проверка Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита…

Специальные аспекты аудиторской проверки

5. Прочая информация в документах, содержащих проаудированную бухгалтерскую отчетность

Проверка прочей информации в документах, содержащих проаудированную бухгалтерскую отчетность регламентируется как Международным стандартом аудита МСА 720, так и российским правилом (стандартом) аудиторской деятельности…

Условия и время возникновения архивов

2.2 Развитие архивного дела в довоенный и военный периоды

3 сентября 1930 г. в Москве по инициативе Покровского для подготовки архивистов был создан Институт архивоведения при ЦАУ СССР. Срок обучения составлял два года. Места для поступающих распределялись по всей сети архивных учреждений. В 1930 — 1933 гг…

Учет на предприятии малого бизнеса

2. Какие основные хозяйственные операции составляют содержание деятельности малого предприятия и какими бухгалтерскими проводками они отражаются

Запасы, принадлежащие организации на праве собственности (а также на правах хозяйственного ведения и оперативного управления), учитываются на балансе в зависимости от их видов на следующих счетах: На счете 10 «Материалы» учитываются семена…

Финансовая (бухгалтерская) отчетность в управлении предприятием на примере ЗАО «Турбоинвест»

1.3 Нормативные документы, регулирующие бухгалтерскую финансовую отчетность

Система нормативного регулирования бухгалтерского учета в РФ состоит из документов четырех уровней, которые представлены в таблице 1.4…

buh.bobrodobro.ru