СЧЕТ 43 «ГОТОВАЯ ПРОДУКЦИЯ» \ КонсультантПлюс

- Главная

- Документы

- СЧЕТ 43 «ГОТОВАЯ ПРОДУКЦИЯ»

Приказ Минсельхоза России от 13.06.2001 N 654 «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и Методических рекомендаций по его применению»

СЧЕТ 43 «ГОТОВАЯ ПРОДУКЦИЯ»

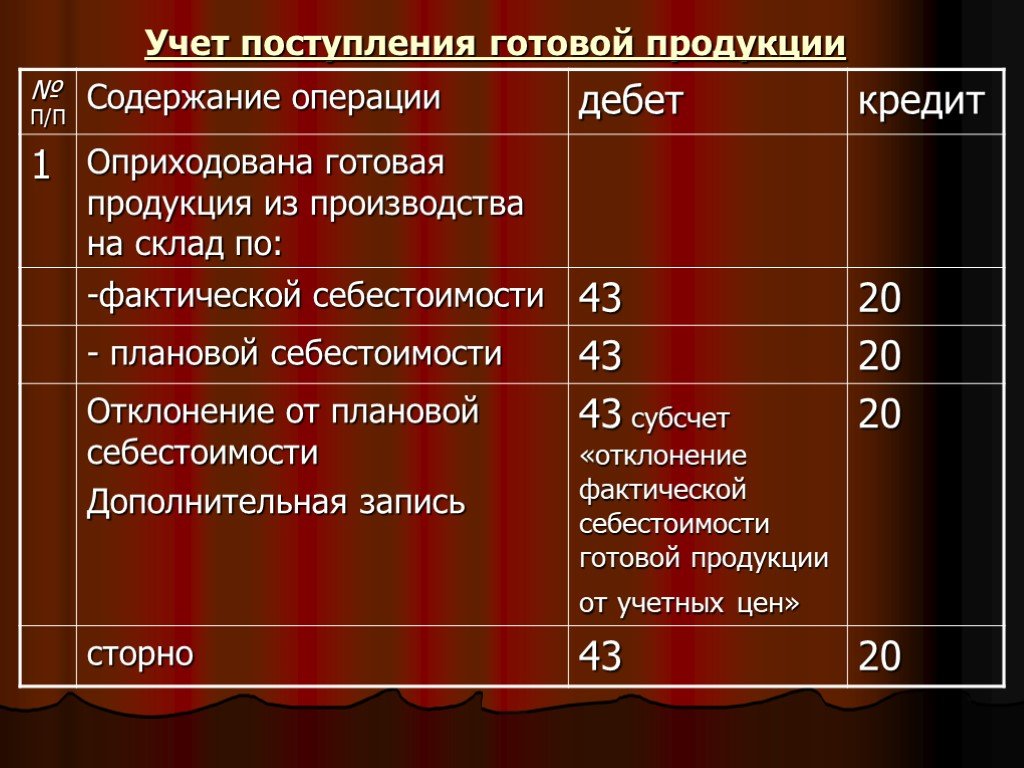

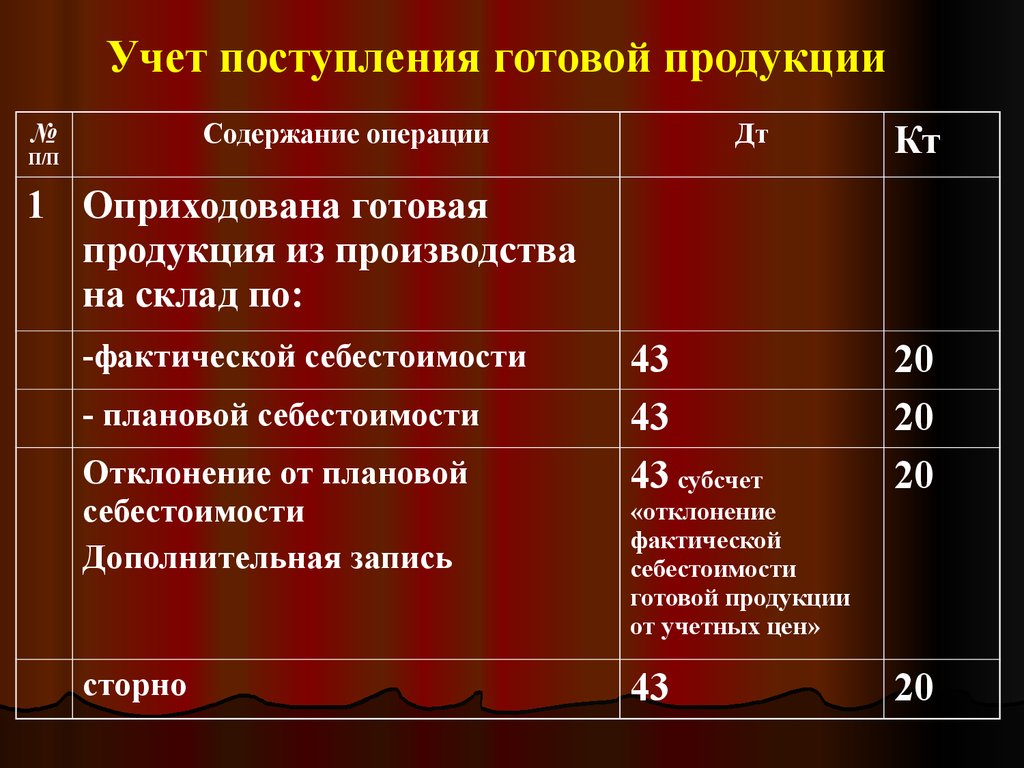

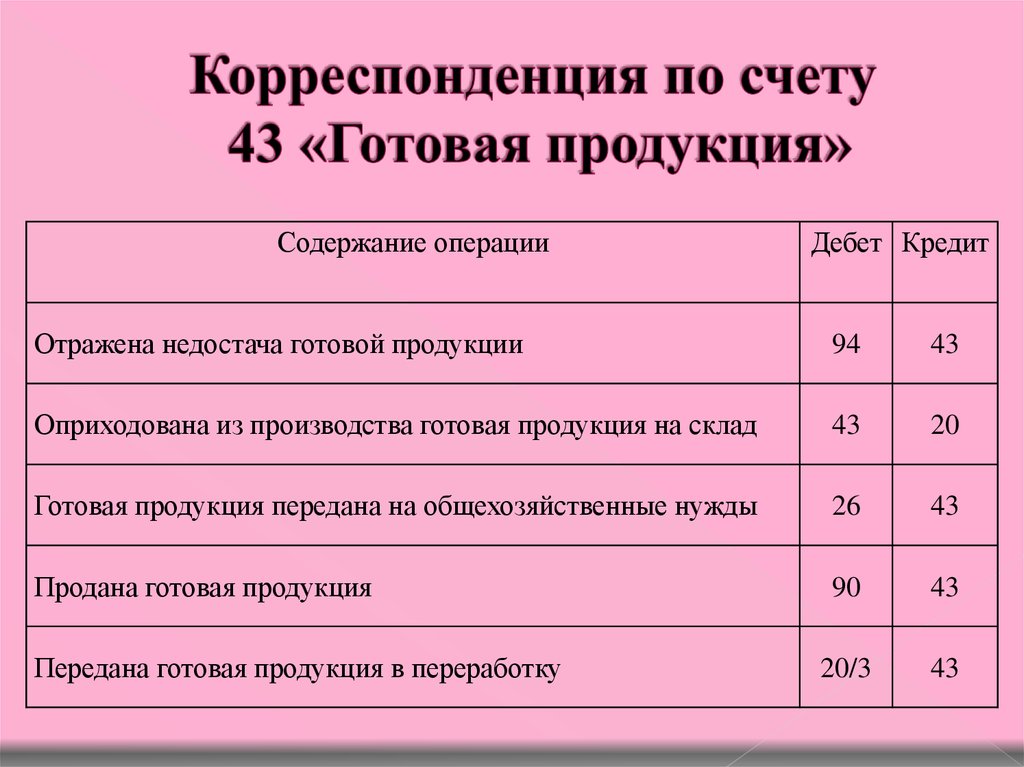

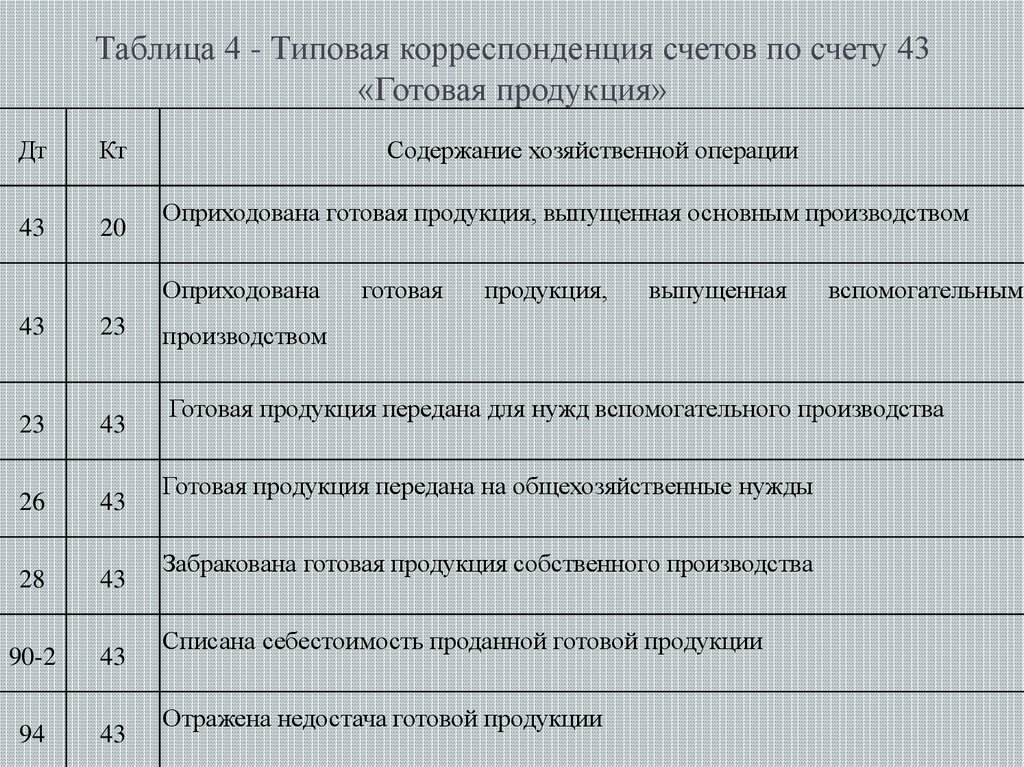

Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость выпускаемой продукции организации) или в качестве товаров для продажи, учитываются на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая, продукция» не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 «Продажи».

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство или счета 40 «Выпуск продукции (работ, услуг)». Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 «Готовая продукция» может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции (например, фуражное зерно, семена и посадочный материал, отдельные виды побочной продукции животноводства и растениеводства).

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные».

Готовую продукцию, переданную другим организациям для продажи на комиссионных и иных подобных началах, списывают со счета 43 «Готовая продукция» в дебет счета 45 «Товары отгруженные».

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 «Готовая продукция» относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражают по кредиту счета 43 «Готовая продукция» и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

По дебету счета 43 отражают поступление продукции из производства, а также выявленные при инвентаризации на складах излишки безвозмездно полученной готовой продукции со стороны и возвращенной покупателями отгруженной им продукции.

По кредиту счета 43 отражают стоимость реализованной продукции, а также отпущенной в переработку или на нужды основной деятельности, капитального строительства, капитального ремонта, обслуживающих производств и хозяйств, на выдачу продукции в счет натуральной оплаты труда работникам и т.п.

К счету 43 «Готовой продукции» сельскохозяйственные и другие организации АПК могут открывать субсчета:

43-1 «Продукция растениеводства»;

43-2 «Продукция животноводства»;

43-3 «Продукция промышленных и подсобных промышленных производств»;

43-4 «Продукция вспомогательных, обслуживающих и других производств»;

43-5 «Продукция, принятая у населения для продажи».

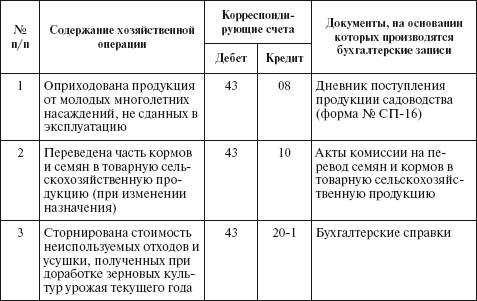

На субсчете 43-1 сельскохозяйственные организации и подсобные сельские хозяйства учитывают продукцию растениеводства по ее видам, сортам, качеству и другим показателям (кроме семян и кормов), предназначенную для реализации переработки в хозяйстве, выдачи натурой в счет оплаты труда и т.д. Полученную от урожая продукцию, целевое назначение которой не определено, предварительно приходуют по дебету субсчета 43-1 в первоначальной массе. После определения и передачи продукции (или ее части) по целевому назначению ее списывают в дебет субсчетов: 10-7 «Корма», 10-8 «Семена и посадочный материал»; 20-2 «Животноводство», 10-9 «Материалы и сырье, переданное в переработку на сторону». Затраты по доработке (очистке, сортировке, сушке) продукции растениеводства урожая прошлого года относят непосредственно на увеличение ее стоимости. Неиспользуемые отходы (мертвая засоренность, усушка и другие) списывают методом «красное сторно».

На субсчете 43-2 учитывают произведенную продукцию животноводства по ее видам (молоко, яйца, шерсть, шкурки зверей, мед, воск, коконы, товарную рыбу, эмбрионы животных-доноров и др. ). По дебету этого субсчета отражают поступления продукции животноводства из производства в корреспонденции с кредитом субсчетов 20-2 «Животноводство» и 23-7 «Гужевой транспорт» (шерсть, шкуры, полученные от рабочего скота), а по кредиту — продажу продукции заготовительным и другим организациям, работникам хозяйства, а также использование отдельных видов животноводческой продукции, непригодной для продажи, на корм скоту, птице и зверям.

). По дебету этого субсчета отражают поступления продукции животноводства из производства в корреспонденции с кредитом субсчетов 20-2 «Животноводство» и 23-7 «Гужевой транспорт» (шерсть, шкуры, полученные от рабочего скота), а по кредиту — продажу продукции заготовительным и другим организациям, работникам хозяйства, а также использование отдельных видов животноводческой продукции, непригодной для продажи, на корм скоту, птице и зверям.

На субсчетах 43-3 и 43-4 на отдельных аналитических счетах учитывают выработанную готовую продукцию (изделия) соответственно в промышленных, вспомогательных и обслуживающих производствах по ее видам, качеству и другим показателям, по местам хранения в сумме фактических затрат на ее производство.

На субсчете 43-5 сельскохозяйственные и другие организации отражают принятую от населения продукцию для реализации в корреспонденции с кредитом субсчета 76-7 «Расчеты с гражданами за принятые от них продукцию, скот и птицу для реализации».

Закупленную (принятую) от населения продукцию учитывают отдельно от продукции собственного производства и при ее реализации списывают в дебет счета 90 «Продажи», субсчет 6 «Продукции и животные населения».

Аналитический учет по счету 43 «Готовая продукция» ведется по местам хранения и отдельным видам готовой продукции.

СЧЕТ 43 «ГОТОВАЯ ПРОДУКЦИЯ»

КОРРЕСПОНДИРУЕТСЯ СО СЧЕТАМИ:

Счет 42 «Торговая наценка» Счет 44 «Расходы на продажу»

Глава 23. Выпуск готовой продукции

Глава 23. Выпуск готовой продукции. 405

Обсуждаемые вопросы. 405

Учетная процедура. 405

Реализация в компьютерной бухгалтерии. 405

Использование документа «Передача готовой продукции на склад» 406

Результаты ввода документа. 407

Анализ информации по наличию и движению готовой продукции. 410

• Как оформляется операция по передаче готовой продукции на склад в течение отчетного периода?

• В какой стоимостной оценке представлена готовая продукция в отчетном периоде?

• Как используется документ «Передача готовой продукции на склад»?

• Из каких стандартных отчетов типовой конфигурации можно получить информацию о наличии и движении готовой продукции по складам и по предприятию в целом?

• Почему в стандартных отчетах по субконто информация о наличии и движении готовой продукции по местам хранения представлена только в натуральном выражении?

Готовая продукция — конечный материальный результат

производственного процесса предприятия. Из производства она передается на

склад готовой продукции и должна быть отражена в учете по фактической себестоимости.

Однако сложность состоит в том, что фактическую себестоимость можно определить

только к концу отчетного периода (месяца, квартала), когда известны все расходы

на производство продукции, в то время как выпуск и реализация готовой продукции

происходят в течение всего отчетного периода. В связи с этим при учете готовой

продукции поступают следующим образом. В текущем учете используется условная

оценка готовой продукции по плановой производственной себестоимости, также

допускается оценка по договорным ценам предприятия или в розничных ценах.

На конец периода осуществляется корректировка этой учетной оценки — доведение

ее до реальной (фактической) себестоимости, сложившейся по результатам работы

в отчетном периоде.

Из производства она передается на

склад готовой продукции и должна быть отражена в учете по фактической себестоимости.

Однако сложность состоит в том, что фактическую себестоимость можно определить

только к концу отчетного периода (месяца, квартала), когда известны все расходы

на производство продукции, в то время как выпуск и реализация готовой продукции

происходят в течение всего отчетного периода. В связи с этим при учете готовой

продукции поступают следующим образом. В текущем учете используется условная

оценка готовой продукции по плановой производственной себестоимости, также

допускается оценка по договорным ценам предприятия или в розничных ценах.

На конец периода осуществляется корректировка этой учетной оценки — доведение

ее до реальной (фактической) себестоимости, сложившейся по результатам работы

в отчетном периоде.

Передача готовых изделий из производства на склад

оформляется приемо-сдаточными накладными. После приемки изделий на складе

готовой продукции, кладовщик открывает карточку складского учета (форма №

М-17), а приемо-сдаточные накладные передает в бухгалтерию для отражения факта

выпуска готовой продукции в бухгалтерском учете.

После приемки изделий на складе

готовой продукции, кладовщик открывает карточку складского учета (форма №

М-17), а приемо-сдаточные накладные передает в бухгалтерию для отражения факта

выпуска готовой продукции в бухгалтерском учете.

Нами рассматривались два варианта отражения в учете выпуска готовой продукции: с использованием и без использования счета 40 (см. схему на рис. 16-1 и 16-2). В сквозном примере хозяйственной деятельности предприятия «ЭПОС» за основу был принят второй вариант учета, как элемент его учетной политики. Именно этот метод учета реализован в типовой конфигурации.

Для оформления текущих операций, связанных с передачей на склад готовой продукции в типовой конфигурации программы «1С: Бухгалтерия» предусмотрен документ «Готовая продукция».

Данный документ не формирует каких-либо печатных

форм, результатом его работы является автоматическое формирование бухгалтерских

проводок по сдаче готовой продукции на склад. Факт передачи готовой продукции,

зафиксированный в первичном документе, отражается в компьютерном учете проводкой

в дебет счета 43 и кредит счета 40. Сумма проводки определяется исходя из

количества изделий и их плановой себестоимости, зафиксированной в справочнике

«Номенклатура».

Факт передачи готовой продукции,

зафиксированный в первичном документе, отражается в компьютерном учете проводкой

в дебет счета 43 и кредит счета 40. Сумма проводки определяется исходя из

количества изделий и их плановой себестоимости, зафиксированной в справочнике

«Номенклатура».

Рассмотрим порядок работы сданным документом на конкретном примере.

Задача 23-1

20.08.01 на склад готовой продукции предприятия ЭПОС по документу «Приемо-сдаточная накладная» №1 от 20.08.01 переданы из производства изготовленные изделия. В приемо-сдаточной накладной отражена следующая информация,

№ |

Наименование продукции |

Единица измерения |

Количество |

1 |

Стол обеденный |

Шт. |

45 |

2 |

Стол-Книжка |

Шт. |

25 |

3 |

Стол кухонный обеденный |

Шт. |

30 |

4 |

Стол кухонный рабочий |

Шт. |

50 |

5 |

Стол «Директорский» |

Шт. |

20 |

6 |

Стол «Клерк» |

Шт. |

60 |

Приеме-сдаточная накладная передана в бухгалтерию. Необходимо отразить факт выпуска готовой продукции в компьютерной бухгалтерии,

Обращение к документу осуществляется через меню «Документы — Учет материалов — Передача готовой продукции на склад» или из специализированного журнала документов «Учет материалов и готовой продукции». Работа с документом предполагает необходимость заполнения диалоговой формы ввода, изображенной на рис. 23-1. Форма заполняется бухгалтером на основании документа «Приемосдаточная накладная».

В шапке документа

указываются дата документа и его номер. Также

требуется указать склад, на который передается готовая продукция.

Данное поле заполняется путем выбора значения из справочника «Места хранения».

Также

требуется указать склад, на который передается готовая продукция.

Данное поле заполняется путем выбора значения из справочника «Места хранения».

Далее следует заполнить табличную часть документа. Ее заполнение может выполняться двумя способами:

— последовательным вводом строк документа;

— способом множественного подбора продукции непосредственно из справочника «Номенклатура». Для этого необходимо нажать экранную кнопку Подбор.

Как при первом, так и при втором способе ввода информации, бухгалтер из справочника «Номенклатура» выбирает наименования изделий, указанных в первичном документе и указывает их количество.

Рис. 23-1. Заполнение диалоговой формы ввода документа «Передача готовой продукции на склад»

На основания данных, хранимых в справочнике «Номенклатура»,

программа автоматически определит плановую себестоимость продукции, и поместит

ее в графу «Стоимость». На основании введенного количества и плановой

себестоимости рассчитывается стоимость переданной на склад продукции (в оценке

по плановой себестоимости).

На основании введенного количества и плановой

себестоимости рассчитывается стоимость переданной на склад продукции (в оценке

по плановой себестоимости).

Эти данные служат для формирования по каждой строке документа проводок в дебет счета 43 «Готовая продукция» и кредит счета 40 «Выпуск продукции».

По завершении ввода документа его необходимо сохранить и провести в бухгалтерском учете.

Результаты ввода документа

Результатом ввода документа явится запись в журнале документов «Реализация», доступ к журналу осуществляется через меню «Журналы — Товары, реализация».

Учет материалов, готовой продукции(01.07.01-31.03.01) |

||||

Дата |

Документ |

Номер |

Сумма |

Объект |

20. |

Гот.прод. |

0000001 |

178,650.00 |

Склад готовой продукции |

08.01

08.01Сумма, указанная в регистрационной записи, отражает общую стоимость всей переданной по данному документу готовой продукции, в оценке по плановой себестоимости.

Аналогичная запись регистрируется в журнале операций.

Журнал операций (01.07.01-31.03.01) |

|||||

Дата |

Время |

Документ |

Номер |

Содержание |

Сумма |

20. |

Гот.прод. |

1 |

Передача на склад гот.продукции |

178,650.00 |

|

08.01

08.01Данная операция состоит из шести проводок (по одной проводке на каждую строку документа).

№ |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал… |

Кол-. во |

Вал Сум |

Сумм а |

|||||||||||

Курс |

Сод. |

№Ж |

|||||||||||||||||

1 |

43 |

Стол «Директорский |

40 |

Столы письменные |

20.000 |

l8,000.00 |

|||||||||||||

Склад готовой прод |

Передано на скл. |

ТВ |

|||||||||||||||||

2 |

43 |

Стол «Клерк» |

40 |

Столы письменные |

60.000 |

30,000.00 |

|||||||||||||

Склад готовой прод |

Передано на скл. |

ТВ |

|||||||||||||||||

3 |

43 |

Стол кух. Обеден. |

40 |

Столы кухонные |

30.000 |

25,500.00 |

|||||||||||||

Склад готовой прод |

Передано на скл. |

ТВ |

|||||||||||||||||

4 |

43 |

Стол кух. рабочий |

40 |

Столы кухонные |

50.000 |

37,650.00 |

|||||||||||||

Склад готовой прод |

Передано на скл. |

ТВ |

|||||||||||||||||

5 |

43 |

Стол обеденный |

40 |

Столы обеденные |

45.000 |

45,000.00 |

|||||||||||||

Склад готовой прод |

Передано на скл. |

ТВ |

|||||||||||||||||

6 |

43 |

Стол-Книжка |

40 |

Столы обеденные |

25.000 |

22,500.00 |

|||||||||||||

Склад готовой прод |

Передано на скл. |

ТВ |

|||||||||||||||||

/63f047f6a84fc5d.s.siteapi.org/img/bab9433c71afb67e3a740307615cee4449c1c94d.jpg) Пров.

Пров. гот. прод.

гот. прод. гот. прод.

гот. прод. гот. прод.

гот. прод. гот. прод.

гот. прод. гот. прод.

гот. прод. гот. прод.

гот. прод.Информация о готовой продукции зафиксирована на

счете 43 по плановой себестоимости. Она может быть получена через стандартный

отчет «Оборотно-сальдовая ведомость по счету». В ней, в силу того,

что на счете 43 предусмотрен количественный учет, за любой выбранный период

времени можно увидеть остатки готовой продукции не только в стоимостном, но

и в натуральном выражении.

Ниже приводится Оборотно-сальдовая ведомость за август 2001 г., сформированная по счету 43 в разрезе номенклатуры изделий.

Оборотно-сальдовая ведомость по счету: 43 Номенклатура за Август 2001 г.

Субконто |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Стол «»Директорский» |

18,000. |

18,000.00 |

||||

Кол-во |

20.000 |

20.000 |

||||

Стол «»Клерк» |

30,000.00 |

30,000.00 |

||||

Кол-во |

60. |

60.000 |

||||

Стол кух. обеденный |

25,500.00 |

25,500.00 |

||||

Кол-во |

30.000 |

30.000 |

||||

Стол кух. рабочий |

37,650. |

37,650.00 |

||||

Кол-во |

50.000 |

50.000 |

||||

Стол обеденный |

45,000.00 |

45,000.00 |

||||

Кол-во |

45. |

45.000 |

||||

Стол-Книжка |

22,500.00 |

22,500.00 |

||||

Кол-во |

25.000 |

25.000 |

||||

Итого развернутое |

178,650. |

|||||

Итого |

178,650.00 |

178,650.00 |

||||

00

00 000

000 00

00 000

000 00

00Поскольку в августе 2001 г. была произведена пока еще единственная операция по передаче на склад готовой продукции, то в ведомости отражены результаты только этой операции. Дебетовый оборот по каждой номенклатурной позиции показывает количество поступивших изделий на склад, такое же количество зафиксировано в качестве конечного дебетового сальдо по счету, так как пока еще других поступлений не было.

Рассмотрим еще один пример сдачи готовой продукции на склад. Задача 23-2

24.08. 01 на склад готовой продукции предприятия ЭПОС

по документу Приемо-сдаточная накладная № 2 от 24.08.01 переданы из производства

изготовленные изделия. В приемо-сдаточной накладной отражена следующая информация,

01 на склад готовой продукции предприятия ЭПОС

по документу Приемо-сдаточная накладная № 2 от 24.08.01 переданы из производства

изготовленные изделия. В приемо-сдаточной накладной отражена следующая информация,

№ |

Наименование продукции |

Единица измерения |

Количество |

1 |

Стол обеденный |

Шт. |

10 |

2 |

Стол-Книжка |

Шт. |

5 |

3 |

Стол кухонный обеденный |

Шт. |

10 |

4 |

Стол «Директорский» |

Шт. |

10 |

Приеме-сдаточная накладная передана в бухгалтерию. Необходимо отразить факт выпуска готовой продукции в компьютерной бухгалтерии,

Для решения поставленной задачи, также следует воспользоваться встроенным документом «Передача готовой продукции на склад». Однако, учитывая, что в компьютерной бухгалтерии уже имеется один введенный документ данного вида, можно воспользоваться приемом копирования информации из ранее введенного документа.

Для этого надо установить курсор на документ, являющийся источником копируемой

информации и нажать клавишу F9 или экранную кнопку

с пиктограммой на панели инструментов

окна журнала документов.

На экране отобразится форма документа, которая будет заполнена информацией из копируемого документа. Теперь необходимо исправить имеющиеся в нем данные, в соответствии с данными приемо-сдаточной накладной № 2. При этом те позиции, которые присутствуют в старом документе, но отсутствуют в новом, могут быть удалены или, еще лучше, по данным позициям ввести нулевые значения по количеству переданных изделий.

Пример заполнения формы приводится ниже.

№ |

Наименование |

Кол-во |

Стоимость |

Сумма |

1 |

Стол «Директорский» |

10. |

900.00 |

9000.00 |

2 |

Стол «Клерк» |

500.00 |

||

3 |

Стол кухонный обеденный |

10.000 |

850.00 |

8500.00 |

4 |

Стол кухонный рабочий |

753.00 |

||

5 |

Стол обеденный |

10. |

1100.00 |

11000.00 |

6 |

Стол-книжка |

5.000 |

900.00 |

4500.00 |

000

000 000

000Заметим, что строки с нулевыми значениями не порождают проводок, однако в последующем и этот документ, поскольку содержит полную номенклатуру изделий может быть использован для ввода новых документов методом копирования.

В результате будет сформирована запись, состоящая из 4 проводок.

№ |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал. |

Кол- Вал.Сум Сумма во || || |

||

Курс |

Сод.Пр |

ов. ||№Ж |

||||||

1 |

43 |

Стол»Директорски |

40 |

Столы письменн |

10.000 |

! 9,000.00 |

||

Склад готовой пр |

Переда скл. |

но на прод. |

ТВ |

|||||

3 |

43 |

Стол кух. Обеден. |

40 |

Столы кухонные |

10.000 |

||. |

00.00 |

|

Склад готовой пр |

Переда скл. |

но на прод. |

ТВ |

|||||

5 |

43 |

Стол обеденный |

40 |

Столы обеденные |

10.000 |

110,0 |

00.00 |

|

Склад готовой пр |

Переда скл. |

но на прод. |

ТВ |

|||||

6 |

43 |

Стол-Книжка |

40 |

Столы обеденные |

5.000 |

I415 |

00.00 |

|

Склад готовой пр |

Переда скл. |

но на прод. |

ТВ |

|||||

..

.. гот

гот гот

гот гот

гот гот

готАнализ информации по наличию и движению готовой продукции

Рассмотрим, в каких стандартных отчетах типовой конфигурации можно получить ответы на вопросы, связанные с анализом наличия и движения готовой продукции на предприятии в целом, а также в разрезе мест хранения.

Задача 23-3

Необходимо провести анализ наличия и движения готовой продукции на предприятии ЭПОС в разрезе номенклатуры выпускаемой продукции за август 2001 года по состоянию на 25.08.01.

Данные для анализа могут быть получены из Оборотно-сальдовой ведомости по счету 43, сформированной по номенклатуре изделий и местам хранения.

Оборотно-сальдовая ведомость по счету: 43 Номенклатура

за Август 2001 г.

Субконто |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Стол «»Директорский» |

27,000.00 |

27,000. |

||||

Кол-во |

30.000 |

30.000 |

||||

Склад готовой продукции |

||||||

Кол-во |

30.000 |

30. |

||||

Стол ‘»‘Клерк'»‘ |

30,000.00 |

30,000.00 |

||||

Кол-во |

60.000 |

60.000 |

||||

Склад готовой продукции |

||||||

Кол-во |

60. |

60.000 |

||||

Стол кухонный обеденный |

34,000.00 |

34,000.00 |

||||

Кол-во |

40.000 |

40.000 |

||||

Склад готовой продукции |

||||||

Кол-во |

40. |

40.000 |

||||

Стол кухонный рабочий |

37,650.00 |

37,650.00 |

||||

Кол-во |

50.000 |

50.000 |

||||

Склад готовой продукции |

||||||

Кол-во |

50. |

50.000 |

||||

Стол обеденный |

55,000.00 |

55,000.00 |

||||

Кол-во |

55.000 |

55.000 |

||||

Склад готовой продукции |

||||||

Кол-во |

55. |

55.000 |

||||

Стол-Книжка |

27,000.00 |

27,000.00 |

||||

Кол-во |

30.000 |

30.000 |

||||

Склад готовой продукции |

||||||

Кол-во |

30. |

30.000 |

||||

Итого развернутое |

210,650.00 |

|||||

Итого |

210,650.00 |

210,650.00 |

||||

00

00 000

000 000

000 000

000 000

000 000

000 000

000Следует иметь в виду две особенности в представлении информации.

1. Стоимостные данные в ведомости приведены в

оценке по плановой себестоимости.

2. Информация по местам хранения представлена только в натуральном выражении без стоимостной оценки.

Если говорить о второй особенности, то с подобной ситуацией мы уже сталкивались, когда рассматривали организацию аналитического учета на счете 10 «Материалы». Данная особенность вызвана тем, что на счете 43 для субконто «Места хранения» установлен атрибут «Количественный учет», в то время как атрибут «Стоимостной учет» выключен. Таким образом, во всех стандартных отчетах по субконто оценка запасов готовой продукции по местам хранения может быть получена только в натуральном выражении. Таким образом, имеет смысл формировать отчеты по местам хранения только по конкретным изделиям. В противном случае отчет будет содержать суммарные данные по количеству различных видов изделий.

Учет готовой продукции в бухгалтерском учете

Содержание

- Бухгалтерский учет готовой продукции

- Учет продукции по фактической себестоимости

- Учет продукции по учетным ценам (плановой себестоимости)

- Учет выручки от продажи готовой продукции

- Отражение готовой продукции в бухгалтерском балансе предприятия

- Учет продукции по учетным ценам (плановой себестоимости).

- Документы по готовой продукции: поступление и текущий учет

Бухгалтерский учет готовой продукции

Для обобщения информации о наличии и движении готовой продукции предназначен счет 43 «Готовая продукция».

Этот счет используется организациями, осуществляющими производственную деятельность.

Готовую продукцию можно учитывать одним из трех способов:

по фактической производственной себестоимости;

по учетным ценам (нормативной (плановой) себестоимости) — с использованием счета 40 «Выпуск продукции (работ, услуг)» либо без его использования;

по прямым статьям затрат.

Учет продукции по фактической себестоимости

Если организация принимает решение учитывать готовую продукцию по фактической себестоимости, то в этом случае ее учет будет осуществляться только с использованием счета 43 «Готовая продукция».

Поступление готовой продукции на склад в этом случае отражается следующей проводкой:

Дебет 43 Кредит 20 — принята к учету готовая продукция.

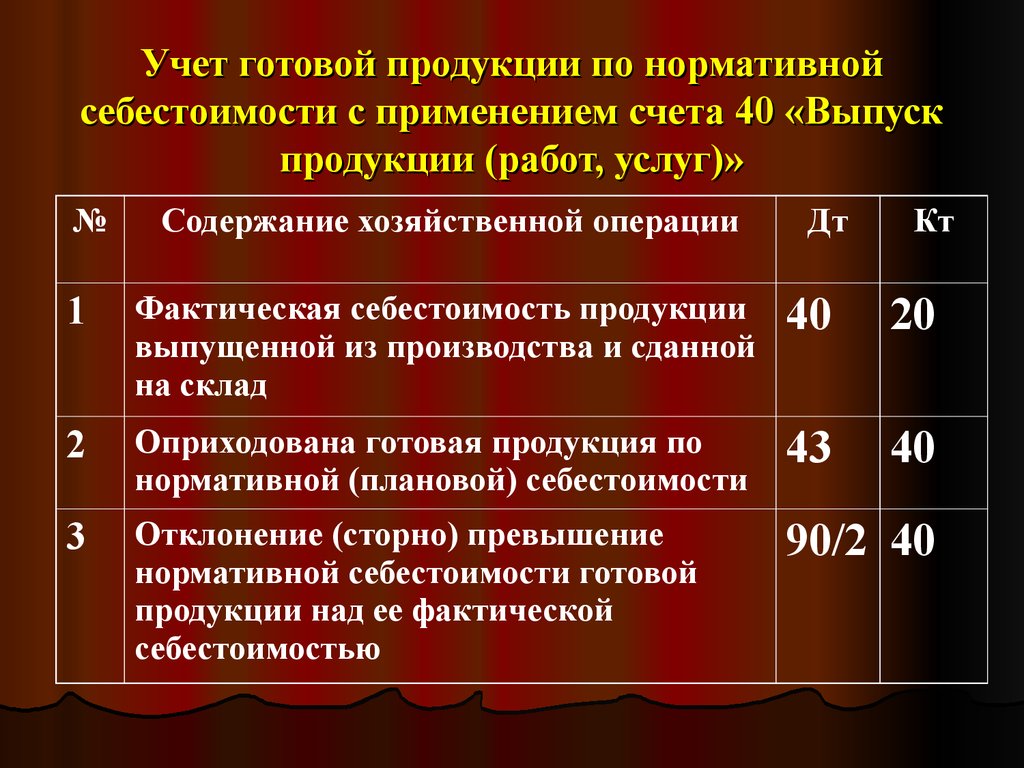

Учет продукции по учетным ценам (плановой себестоимости)

Есть два способа учета такой продукции:

без использования счета 40 «Выпуск продукции (работ, услуг)»;

с использованием счета 40 «Выпуск продукции (работ, услуг)».

Если используется первый способ, то при передаче на склад готовой продукции, отражаемой по учетным ценам (плановой себестоимости), делается запись:

Дебет 43 Кредит 20 (23, 29) — оприходована готовая продукция по учетным ценам (плановой себестоимости).

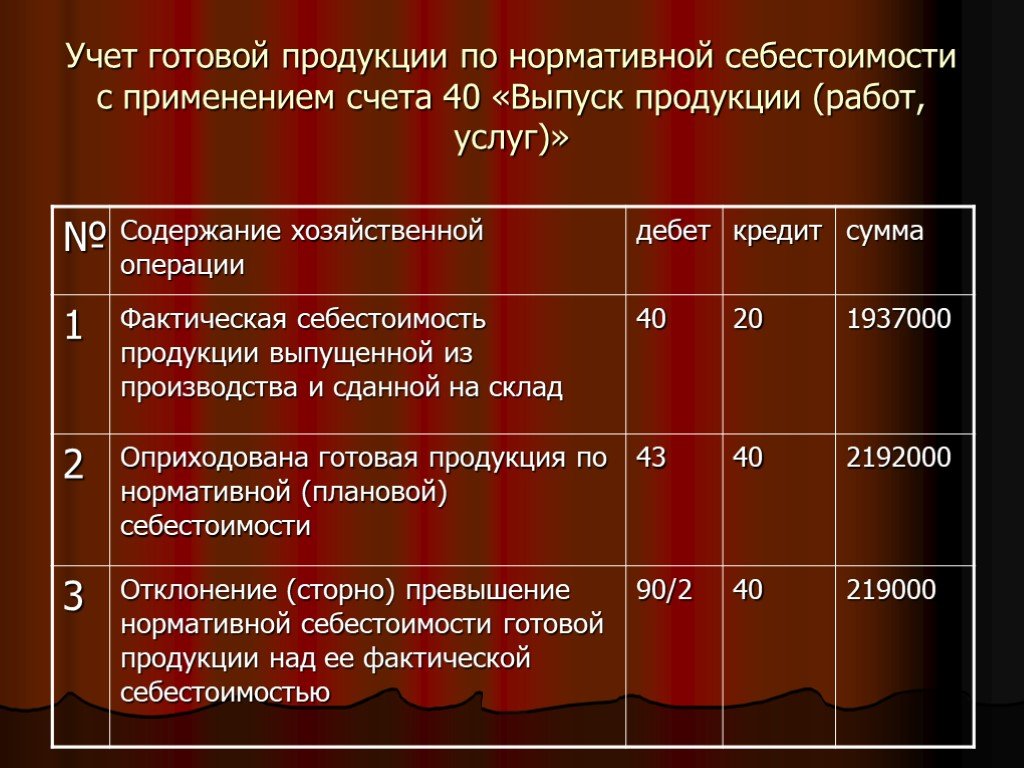

Если используется второй способ, то готовая продукция отражается в корреспонденции со счетом 40 «Выпуск продукции (работ, услуг)» по нормативной или плановой себестоимости.

После того как продукция изготовлена и передана на склад, делается запись:

Дебет 43 Кредит 40 — оприходована готовая продукция по нормативной (плановой) себестоимости.

Себестоимость продукции, изготовленной основным производством, отражается проводкой:

Дебет 40 Кредит 20 — отражена фактическая себестоимость продукции, выпущенной основным производством.

Как правило, учетная нормативная (плановая) себестоимость готовой продукции не совпадает с ее фактической себестоимостью.

В результате у счета 40 возникает сальдо — дебетовое либо кредитовое.

На конец месяца его списывают, в итоге счет 40 не будет иметь остатка.

Дебетовое сальдо по счету 40 — это превышение фактической себестоимости над нормативной или плановой (перерасход), кредитовое — превышение нормативной или плановой себестоимости над фактической (экономия).

Дебетовое сальдо по счету 40 ежемесячно списывают проводкой:

Дебет 90-2 Кредит 40 — списано превышение фактической себестоимости выпущенной продукции над ее нормативной (плановой) себестоимостью.

Кредитовое сальдо по счету 40 ежемесячно списывают сторнировочной записью:

Дебет 90-2 Кредит 40 — сторнировано превышение нормативной (плановой) себестоимости выпущенной продукции над ее фактической себестоимостью.

Учет выручки от продажи готовой продукции

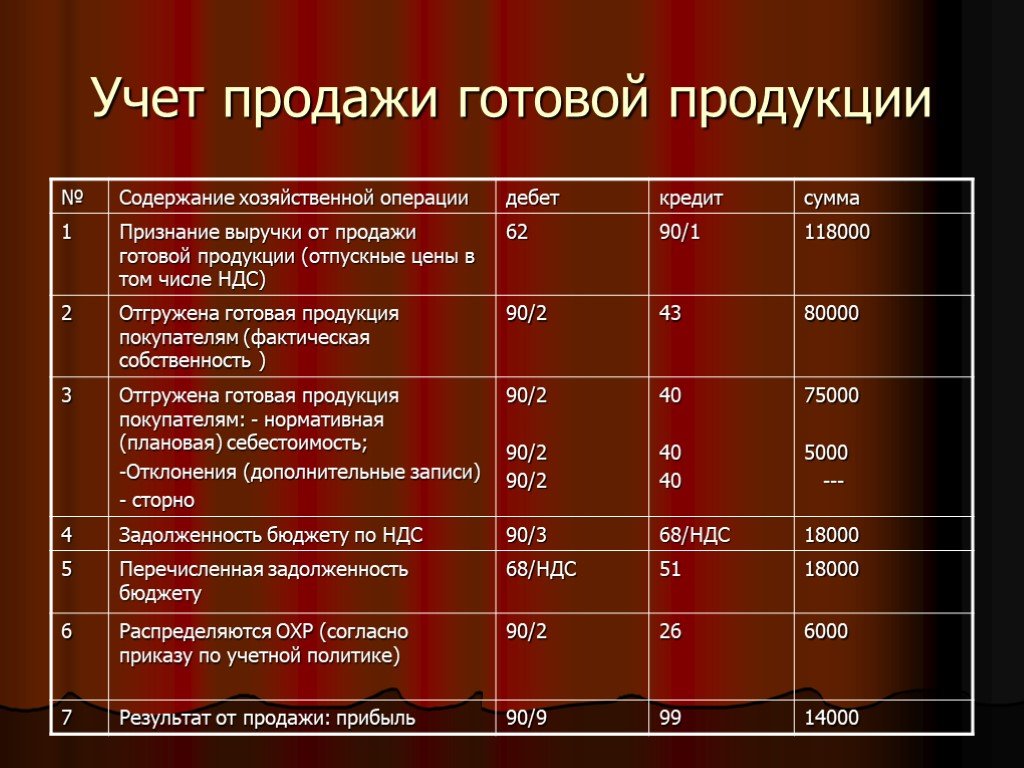

Отражение в бухгалтерском учете операций, связанных с реализацией готовой продукции, производится при помощи следующих бухгалтерских записей:

Дебет 62 Кредит 90-1- отражена выручка от продажи готовой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Отражение готовой продукции в бухгалтерском балансе предприятия

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости (п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 N 34н).

В бухгалтерском балансе стоимость остатков готовой продукции, не реализованной и не отгруженной покупателям на отчетную дату, указывается по стр. 1210 «Запасы».

Организации самостоятельно определяют детализацию этого показателя.

Например, в балансе может быть обособленно приведена информация о стоимости материалов, готовой продукции и товаров, затратах в незавершенном производстве, если такая информация признается организацией существенной.

Если в текущем учете готовая продукция отражается по фактической производственной себестоимости, то и в бухгалтерском балансе она отражается по фактической производственной себестоимости (дебетовый остаток счета 43).

При отражении в учете выпуска готовой продукции по нормативной (плановой) производственной себестоимости с использованием счета 40 в балансе показывают нормативную (плановую) производственную себестоимость готовой продукции.

Учет продукции по учетным ценам (плановой себестоимости).

Плановую себестоимость продукции предприятие устанавливает самостоятельно, из расчета норм расхода материалов, топлива и т.д., необходимых для выпуска продукции.

Такая продукция может учитываться двумя способами:

- без использования счета $40$ «Выпуск продукции»;

- с использованием счета $40$ «Выпуск продукции».

При первом способе, передача на склад готовой продукции, отражаемой по учетным ценам, то делают запись:

- Дт $43$ — Кт $20$ ($23$, $29$) — оприходована готовая продукция по учетным ценам. По кредиту счета отражается списание готовой продукции.

При втором способе, готовая продукция отражается по счету $40$ «Выпуск продукции» по нормативной или плановой себестоимости.

После изготовления продукции и передачи на склад, делается запись:

- Дт $43$ – Кт $40$ – оприходование готовой продукции по нормативной себестоимости.

Себестоимость продукции, из основного производства, будет отражена проводкой:

- Дт $40$ – Кт $20$ – отражение фактической себестоимости продукции, из основного производства.

Нормативная себестоимость продукции редко совпадает с ее фактической величиной. На счете $40$ может возникнуть дебетовое или кредитовое сальдо.

Остаток по дебету на счете $40$ – показывает превышение фактической себестоимости над нормативной, кредитовый остаток – показывает превышение нормативной себестоимости над фактической (экономия).

Дебетовое сальдо счета $40$ списывают проводкой:

- Дт $90-2$ — Кт $40$ – списание превышения фактической себестоимости над нормативной.

Остаток по кредиту счета $40$ списывают сторнировочной записью:

- Дт $90-2$ -Кт $40$ — превышение нормативной себестоимости над фактической.

Рисунок 1. Типовые проводки по отгрузке готовой продукции

Документы по готовой продукции: поступление и текущий учет

В основе документооборота готовой продукции – схемы организации процесса производства, выпуска готовой продукции и ее перемещения, в т.ч. реализации. Эти схемы зависят от вида производства, масштабов деятельности, стиля управления и многих других факторов.

Как и любые иные факты хозяйственной жизни, операции с готовой продукцией в организации подлежат оформлению первичными учетными документами (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

При этом организация не обязана применять унифицированные первичные учетные документы, а может разработать такие документы самостоятельно (ч. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, Информация Минфина № ПЗ-10/2012). В любом случае, применяемая для документального оформления движения готовой продукции и товаров первичка должна быть закреплена в Учетной политике организации в целях бухгалтерского учета.

Расскажем о некоторых формах первичных учетных документов, применяемых организациями для учета готовой продукции. Конкретный перечень таких документов зависит от специфики организации.

В основе документального оформления выпуска готовой продукции лежат приемо-сдаточные накладные, акты и иные аналогичные документы, которыми подтверждаются производство готовой продукцией, ее приемка и сдача на склад. При этом в указанных документах учет выпускаемой готовой продукции должен вестись как в количественном исчислении, так и в стоимостном выражении. В качестве первичного учетного документа, подтверждающего передачу готовой продукции из производства в места хранения (на склад) может использоваться унифицированная форма накладной на передачу готовой продукции в места хранения (форма № МХ-18) (Постановлением Госкомстата от 09.08.1999 № 66).

Для контроля движения готовой продукции на складе может быть заведена карточка складского учета, записи в которую производятся на основании приходно-расходных документов по движению готовой продукции. Для разработки такой карточки может использоваться форма унифицированной карточки учета материалов № М-17 (Постановление Госкомстата от 30.10.1997 № 71а).

Для разработки такой карточки может использоваться форма унифицированной карточки учета материалов № М-17 (Постановление Госкомстата от 30.10.1997 № 71а).

Для документального оформления готовой продукции в части ее внутрискладского движения может применяться требование-накладная (форма № М-11). Этим документом может оформляться передача готовой продукции от одного МОЛ к другому. Для этих же целей организация может использовать накладную на внутреннее перемещение, передачу товаров, тары (форма № ТОРГ-13) (Постановлением Госкомстата от 25.12.1998 № 132).

Обработка готовой продукции через стороннего поставщика.

Иногда продукты (элементы сырья) в вашем инвентаре могут быть временно удалены со склада и отправлены внешнему поставщику для доработки или модификации.

Примечание. Вы не добьетесь желаемых результатов инвентаризации, если не зарегистрируете удаление запаса сырья, как только оно будет выдано, или если вы зарегистрируете инвентаризацию готовой продукции до ее завершения. Период времени между этими двумя точками обычно называется незавершенным производством или «WIP».

Период времени между этими двумя точками обычно называется незавершенным производством или «WIP».

Предлагаемый метод отслеживания и управления запасами и учетом, когда запасы находятся на стадии незавершенного производства, включает следующие шаги:

- Создание места хранения незавершенного производства

- Отпуск сырья со склада

- Создание готового изделия

* Если вам необходимо добавить дополнительные расходы на услуги поставщиков к стоимости ваших запасов, обратитесь к: Обработка готовой продукции с дополнительными затратами.

Создание места ожидания незавершенного производства:

Создайте новый склад с именем WIP (или любым другим узнаваемым именем).

- Выберите Файл > Управление конфигурацией , чтобы открыть Configuration Manager .

- Выберите папку Инвентаризация > Склад .

- Нажмите кнопку New (или Ctrl + N), чтобы создать новый склад.

- В поле Склад укажите имя склада, WIP или любое другое имя.

- Введите всю другую необходимую информацию.

- Нажмите кнопку Сохранить .

- При желании вы можете настроить отдельный счет актива, чтобы связать его с этим складом, чтобы отслеживать стоимость незавершенного производства в вашем балансе.

Выдача сырья со склада:

Следующая транзакция перемещения переместит стоимость запасов на склад WIP, который будет представлять запасы, которые больше не доступны. Это представление важно при принятии решений о будущих продажах и переупорядочивании запасов.

- Выберите Inventory > Inventory Transfers , чтобы открыть окно Inventory Transfers .

- Нажмите кнопку Новый . Новая транзакция будет автоматически создана в сеансе.

- В раскрывающемся поле Со склада выберите склад, с которого вы перемещаете сырье.

- В раскрывающемся поле На склад выберите склад WIP, на который будет перемещено сырье.

- Заполните все остальные необходимые поля заголовка (например, Ссылка, Передаточный документ и Описание).

- Нажмите кнопку Сохранить .

- В сетке данных щелкните внутри поля ID продукта и введите идентификатор продукта вручную или нажмите кнопку Lookup (чтобы открыть окно Find Product Lookup и выбрать продукты, которые вы хотите передать).

- В поле Количество для каждого продукта введите количество.

- Когда закончите, просмотрите продукты на экране. Ваш инвентарь в базе данных еще не размещен.

- Чтобы опубликовать инвентарную транзакцию, нажмите кнопку Опубликовать .

- Появится всплывающее окно с вопросом, хотите ли вы опубликовать инвентарную транзакцию.

Щелкните Да , чтобы опубликовать (обновить) инвентаризацию. Нажмите Нет , чтобы остановить процесс публикации.

Щелкните Да , чтобы опубликовать (обновить) инвентаризацию. Нажмите Нет , чтобы остановить процесс публикации. - Окно Inventory Transfers-Transactions Report откроется, когда вы успешно разместите свою инвентарную транзакцию.

- Выберите соответствующие кнопки, чтобы распечатать или просмотреть отчет о только что переданных продуктах.

Создание готовой продукции:

Это двухэтапный процесс, который включает в себя определение готовой продукции, а затем объединение всех продуктов и затрат в конечный продукт.

Определение готовой продукции:

- Выберите Запасы > Информация о продукте , чтобы открыть окно Информация о продукте .

- Нажмите кнопку Поиск (или F4) и выберите продукт, определенный как готовая продукция.

- Нажмите кнопку Редактировать .

- В раскрывающемся меню Спецификация выберите Сборка .

- Выберите вкладку Компоненты , которая появится в окне. На этой вкладке вы выберете все сырьевые материалы, которые будут включены в сборку.

- Щелкните внутри поля Product ID и щелкните значок 9.0017 Появится кнопка поиска . Выберите сырье в окне Поиск продукта .

- Щелкните внутри поля Warehouse и щелкните появившуюся стрелку раскрывающегося списка. Выберите склад WIP .

- В поле Количество введите количество.

- Повторите шаги 1–8 в этом разделе для каждого компонента сырья.

Создание окончательной сборки:

Это последний процесс, который перемещает готовые запасы на склад. Определение компонентов в приведенных выше шагах, поступающих со склада WIP, настроило эту транзакцию на то, что необходимо для перемещения стоимости из учетной записи WIP в готовую продукцию.

- Выберите Инвентаризация > Инвентаризация сборок , чтобы открыть окно Инвентаризация сборок .

- Нажмите кнопку Новый сеанс . Новая транзакция будет автоматически создана в сеансе.

- В поле Product ID введите идентификатор продукта вручную или нажмите кнопку Lookup рядом с полем Product ID и в окне Product Lookup выберите готовый продукт, который будет создан.

- В поле Количество введите готовое количество, которое будет изготовлено.

- В раскрывающемся меню Склад выберите склад, на котором товар будет храниться до продажи.

- Введите всю другую необходимую информацию в заголовок.

- Нажмите кнопку Сохранить .

- Чтобы завершить процесс, нажмите кнопку Опубликовать .

- Появится всплывающее окно с вопросом, хотите ли вы опубликовать инвентарную транзакцию.

Нажмите Да для проведения (обновления) инвентаризации. Нажмите Нет , чтобы остановить процесс публикации.

Нажмите Да для проведения (обновления) инвентаризации. Нажмите Нет , чтобы остановить процесс публикации. - Окно Inventory Assembles-Transactions Report откроется, когда вы успешно создадите сборку.

- Выберите соответствующие кнопки для печати или предварительного просмотра отчета.

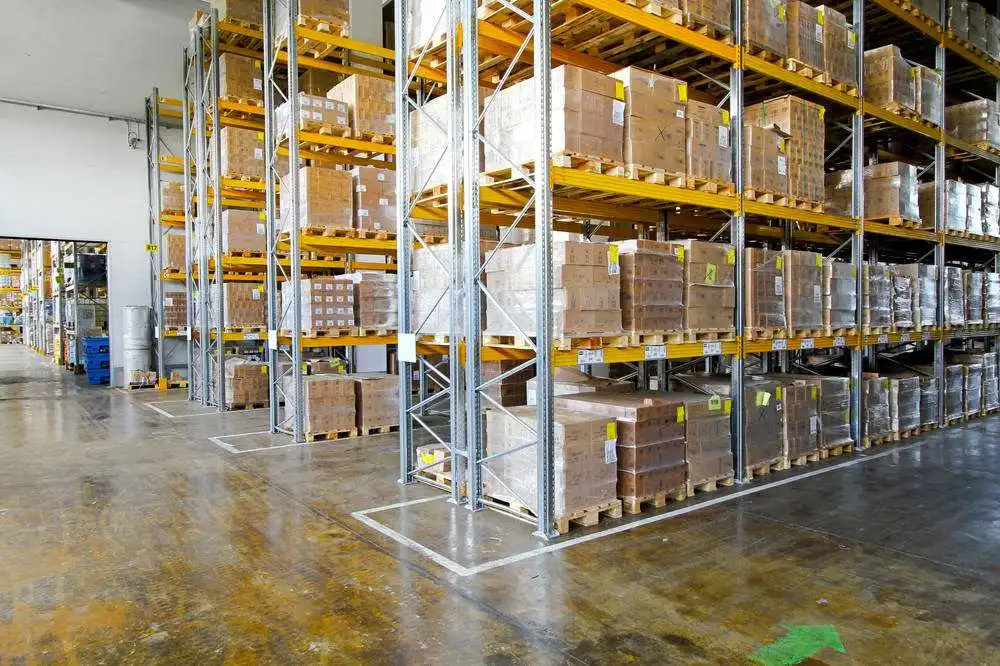

Склад готовой продукции: определение — Interlake Mecalux

26 ноября 2021 г.

Склад готовой продукции — это помещение, предназначенное для хранения продукции, сошедшей с производственных линий и готовой к продаже или распространению.

Роль этих типов складов в цепочке поставок имеет решающее значение , поскольку они оказывают непосредственное влияние на удовлетворенность клиентов. Нет смысла оптимизировать управление сырьем и производственными процессами, если в итоге складу готовой продукции не хватает эффективности.

Как правило, эти объекты расположены рядом с производственными линиями, где сырье перерабатывается в полуфабрикаты и готовую продукцию.

На этих складах могут храниться готовые продукты, готовые к распределению, классифицированные по SKU, маршруту доставки и конечному потребителю, или продукты, которые будут использоваться для подготовки заказов.

Склад готовой продукции: определение и характеристика

Как правило, склады готовой продукции — это объекты, которые управляют паллетами с небольшим количеством SKU и высоким оборотом. Эти объекты обычно служат буферами для хранения, поскольку в них временно размещаются товары до тех пор, пока они не будут доставлены конечному покупателю.

При настройке макета склада готовой продукции наиболее распространенными решениями для хранения являются те, которые максимально увеличивают пространство, например, компактные системы хранения. В эту категорию входят въезжающие въездные стеллажи для поддонов и системы стеллажей с выталкиванием назад, хотя система Pallet Shuttle обеспечивает большую вместимость и маневренность.

Паллетный шаттл включает в себя моторизованный шаттл , который перемещает поддоны внутри стеллажа, оптимизируя операции и сохраняя продукты на своих местах с удивительной скоростью. Кроме того, это решение высокой плотности эффективно организует продукты: каждому каналу назначается отдельный SKU.

Другой вариант — хранить в том же канале заказы, относящиеся к определенному маршруту перевозки. Так обстоит дело со складом Nestlé в Аргентине, предназначенным для размещения всей продукции, произведенной на его заводе в Вилья-Нуэва. «Нам нужно было восстановить складские мощности без необходимости строить еще одно здание, и мы также не хотели прибегать к внешним складам», — говорит Клаудио Мармо, менеджер по развитию Nestlé Argentina. Компания оборудовала свой логистический центр полуавтоматической системой Pallet Shuttle, решением, которое обеспечило возможность хранения 2668 поддонов и упростило ввоз и вывоз 500 поддонов в день.

На складе готовой продукции Nestle в Аргентине используется система Pallet Shuttle Еще одной особенностью складов готовой продукции является использование автоматизированных систем хранения и поиска (AS/RS) . Повышенная скорость, повышенная безопасность и лучшее использование пространства — вот лишь некоторые из причин, по которым все больше и больше компаний инвестируют в AS/RS.

Повышенная скорость, повышенная безопасность и лучшее использование пространства — вот лишь некоторые из причин, по которым все больше и больше компаний инвестируют в AS/RS.

Из всех AS/RS две выделяются своей эффективностью: система мини-загрузки и автоматизированный шаттл для поддонов.

СистемыMiniload (AS/RS для ящиков) предназначены для хранения мелкой готовой продукции, используемой для подготовки заказов. Это автоматизированное решение максимально использует пространство, ускоряет перемещение ящиков и облегчает задачи по выбору . Многонациональная компания Continental пожинает плоды этого решения на своем предприятии в Мексике, где хранятся запасные части и аксессуары для автомобилей. Компания выбрала эту систему хранения, которая обеспечивает очень высокий приток и отток товаров, облегчая подготовку большого количества заказов.

Многонациональная компания Continental установила AS/RS для коробок для управления готовой продукцией Для хранения полных поддонов с готовой продукцией одним из самых распространенных решений является автоматизированный паллетный шаттл с краном-штабелером или транспортными тележками. Это одна из самых эффективных компактных систем хранения на рынке, так как она гарантирует очень высокие потоки входящей и исходящей продукции. Логистический оператор Луис Симоэс установил автоматизированную систему транспортировки поддонов с перегрузочными вагонами в своем центре в Гвадалахаре, Испания, для организации готовых заказов для распределения . Благодаря автоматизации бизнес поддерживает непрерывные притоки и оттоки.

Это одна из самых эффективных компактных систем хранения на рынке, так как она гарантирует очень высокие потоки входящей и исходящей продукции. Логистический оператор Луис Симоэс установил автоматизированную систему транспортировки поддонов с перегрузочными вагонами в своем центре в Гвадалахаре, Испания, для организации готовых заказов для распределения . Благодаря автоматизации бизнес поддерживает непрерывные притоки и оттоки.

Вообще говоря, планировка склада готовой продукции должна обеспечивать маневренность, высокую скорость оборота и точный контроль продукции, чтобы товары доставлялись конечному потребителю в наилучших условиях.

Поставщик логистических услуг Luís Simões внедрил автоматизированную систему Pallet Shuttle в своем центре в Гвадалахаре, ИспанияПрограммное обеспечение для управления готовой продукцией

Склад готовой продукции должен осуществлять строгий складской контроль для обеспечения максимальной безопасности при хранении и отправке товаров. С этой целью лучше всего реализовать система управления складом (WMS) для организации товаров по номеру партии, сроку годности и маршруту транспортировки, среди прочих переменных.

С этой целью лучше всего реализовать система управления складом (WMS) для организации товаров по номеру партии, сроку годности и маршруту транспортировки, среди прочих переменных.

WMS поддерживает непрерывную двустороннюю связь с системой ERP (планирование ресурсов предприятия) и MES (система управления производством) для отслеживания местоположения продуктов. Благодаря этой интеграции система управления складом точно знает, когда товары поступят с производства.

Чтобы сократить времени, необходимого для погрузки и разгрузки готовой продукции на грузовики и с них, компании также могут установить такие программы, как модуль Multi Carrier Shipping Software от Interlake Mecalux. Эта система соединяет склад с различными транспортными агентствами для оптимизации процессов упаковки, маркировки и распределения заказов.

Эта технология может использоваться компаниями во всех секторах. Одним из примеров является La Ruche Logistique, поставщик логистических услуг, специализирующийся на электронной коммерции. Компания установила программное обеспечение Multi Carrier Shipping на своем предприятии во Франции, чтобы улучшить процесс упаковки и распределения заказов. С помощью программного обеспечения для управления складом La Ruche Logistique увеличила количество заказов со 150 до 500 в день, которые распределяются и доставляются за считанные часы. «Благодаря Multi-Carrier Shipping, Easy WMS связывается напрямую с нашим перевозчиком, чтобы информировать его о заказах, подлежащих распределению», — говорит менеджер La Ruche Logistique Томас Ларерон. «В результате мы стали продуктивнее, быстрее готовим и распределяем заказы и больше не допускаем ошибок».

Компания установила программное обеспечение Multi Carrier Shipping на своем предприятии во Франции, чтобы улучшить процесс упаковки и распределения заказов. С помощью программного обеспечения для управления складом La Ruche Logistique увеличила количество заказов со 150 до 500 в день, которые распределяются и доставляются за считанные часы. «Благодаря Multi-Carrier Shipping, Easy WMS связывается напрямую с нашим перевозчиком, чтобы информировать его о заказах, подлежащих распределению», — говорит менеджер La Ruche Logistique Томас Ларерон. «В результате мы стали продуктивнее, быстрее готовим и распределяем заказы и больше не допускаем ошибок».

Склад готовой продукции: союзник производственного центра

Склад готовой продукции с гибкими, безошибочными операциями является активом для цепочки поставок любой компании. Эти типы объектов сконфигурированы таким образом, чтобы готовая продукция всегда была доступна в случае необходимости, а заказов обрабатывались и отправлялись в кратчайшие сроки .

Поэтому все больше компаний внедряют AS/RS для хранения и отправки готовой продукции. В Interlake Mecalux мы специализируемся на персонализированных AS/RS, которые оптимизируют пропускную способность складов готовой продукции. Не стесняйтесь обращаться к нам. Один из наших опытных консультантов предложит вам лучшее решение для обеспечения максимальной эффективности логистики.

Похожие статьи

Специалист по инвентаризации: должностная инструкция

Менеджер по логистике: профиль и обязанности

Циклический запас и его значение для управления запасами

Исходящая логистика: ключ к эффективной дистрибуции

Консолидация заказов для упрощения доставки

Что такое запасы готовой продукции и как вы их учитываете?

Основная часть производственных операций связана с получением сырья и превращением его в готовую продукцию. В ходе этого процесса запасы проходят несколько этапов производства.

В ходе этого процесса запасы проходят несколько этапов производства.

Готовая продукция — это третье и последнее состояние запасов, готовое к продаже. Поскольку большинство других предприятий имеют только этот тип запасов, нет необходимости различать готовую продукцию и запасы, относящиеся к производителям.

Что такое запасы готовой продукции?

Запасы готовой продукции – это любые запасы, хранящиеся у производителя и готовые к немедленной продаже. Это внутренняя терминология, поскольку то, что компания определяет как готовый продукт, не всегда верно для всех остальных.

Например, компания-производитель бутылок увидит в ней готовый продукт. Однако его покупатель может использовать бутылку для упаковки своего продукта и считает ее запасом упаковочных материалов.

Запасы готовой продукции влияют только на производителей, тогда как розничные торговцы, дистрибьюторы и другие предприятия обычно имеют дело только с готовой продукцией.

Классификация запасов по различным стадиям помогает управлять производственным процессом и цепочкой поставок, а также дает точный учет общего запаса. Инвентарь, который ближе к продаже, естественно, имеет более высокую ценность.

Инвентарь, который ближе к продаже, естественно, имеет более высокую ценность.

Разница между готовой продукцией и другими товарно-материальными запасами

Различия между готовой продукцией и двумя другими типами запасов, сырьем и незавершенным производством (или незавершенным производством) заключаются в стадии их производства и ценности, которую они представляют для компании .

Сырье — это основные ресурсы, используемые для производства готовой продукции. На этом этапе запасы сырья были закуплены, но все еще лежат нетронутыми на складе. Он считается активом, равным сумме, уплаченной за материалы.

Запасы незавершенного производства (WIP) — это сырье, которое уже подверглось некоторой обработке. В момент внесения любых изменений они считаются промежуточными товарами и находятся в процессе производства.

Присвоение запасов незавершенного производства может быть проигнорировано, если производственный процесс непродолжителен. В этих случаях компания может перемещать сырье непосредственно в готовую продукцию. Однако, если в производстве затрачено значительное время, рекомендуется рассматривать их как запасы незавершенного производства.

Однако, если в производстве затрачено значительное время, рекомендуется рассматривать их как запасы незавершенного производства.

Зачем вам знать формулу учета запасов готовой продукции

Формула расчета запасов готовой продукции имеет решающее значение для точного учета и учета запасов. Знание этих чисел помогает производителю следующими способами:

Расчет оборотных средств и валовой прибыли

Все виды запасов отражаются в балансе как оборотные активы. Однако идентификация готовой продукции помогает определить, какая часть ваших счетов запасов является краткосрочными активами и, как можно ожидать, вскоре принесет прибыль.

Исключает отходы материалов.

Расчет запасов готовой продукции помогает понять общее время, необходимое для производства продукта, готового к продаже. Как только производитель узнает свои возможности, он может лучше определить, сколько и как часто он должен закупать сырье. Ношение только необходимого количества плюс некоторый страховой запас поможет уменьшить количество отходов и снизить затраты.

Повышает эффективность операций

Формула для готовой продукции требует знания ваших прямых материальных и прямых трудовых затрат, а также начальных и конечных запасов. (Мы даем вам формулу для расчета стоимости запасов готовой продукции в следующих разделах.)

Разбивка ваших затрат на запасы потенциально может открыть возможности для оптимизации операций и снижения затрат.

Какова формула расчета запасов готовой продукции?

Формула готовой продукции используется для определения общей стоимости продукции, готовой к продаже. Просматривая ключевые показатели ваших производственных операций, такие как прямые затраты и закупки за период, вы можете спрогнозировать, сколько запасов доступно для получения немедленного дохода.

Как рассчитать запасы готовой продукции?

Формула инвентаризации готовой продукции проста, но требует знания ключевых показателей вашего текущего производства. Вот формула для расчета запасов готовой продукции:

Запасы готовой продукции = Начальные запасы готовой продукции + (Себестоимость произведенных товаров — Себестоимость проданных товаров) период. Как только вы начнете регулярно подсчитывать готовую продукцию, вы сможете получить это число прямо из своей финансовой отчетности.

Как только вы начнете регулярно подсчитывать готовую продукцию, вы сможете получить это число прямо из своей финансовой отчетности.

Себестоимость произведенных товаров (COGM) — это общая сумма, потраченная на производство товаров, готовых к продаже, в течение определенного периода. Расчет для COGM:

COGM = (Начальные запасы НЗП + Общие производственные затраты) – Конечные запасы НЗП

Обратите внимание, что общие производственные затраты равны прямым трудозатратам, прямым материалам и накладным расходам.

Себестоимость проданных товаров (COGS) – это общие прямые затраты на производство товаров, проданных за определенный период. Он включает только прямые расходы, такие как рабочая сила и материалы, но не косвенные расходы, такие как арендная плата или коммунальные услуги. Расчет для COGS:

Себестоимость производства = (Начальные запасы + Закупки в течение периода) − Конечные запасы

Чтобы увидеть, как формула готовой продукции используется в производстве, предположим, что компания по производству оборудования для гольфа имела запасы готовой продукции на сумму 100 000 долларов на конец последнего периода. период.

период.

В этот период их себестоимость составляет 150 000 долларов США, а их себестоимость составляет 120 000 долларов США. Компания достигает запасов готовой продукции, используя следующий расчет:

130 000 долл. США = 100 000 долл. США + (150 000 – 120 000 долл. США)

За этот период запасы готовой продукции составляют 130 000 долларов США (которые будут использоваться как предыдущие запасы готовой продукции для следующего периода).

Каков ваш идеальный уровень запасов готовой продукции?

Как и для всех коэффициентов запасов, для всех производителей не рекомендуется использовать единый номер готовой продукции. Скорее, ваш идеальный уровень запасов готовой продукции должен быть минимальным количеством, которое вы можете иметь в наличии, при этом удовлетворяя спрос клиентов.

Хранение слишком большого количества готовой продукции увеличивает затраты на складирование, снижает денежные потоки и может привести к большому количеству мертвых или устаревших запасов.