Бухгалтерии предприятия 8 – Учет без забот

- Опубликовано 22.10.2014 16:30

- Автор: Administrator

- Просмотров: 164429

С оформлением авансовых отчетов регулярно сталкивается практически каждый бухгалтер. Для кого-то эта операция уже привычная и рутинная, а кто-то только начинает разбираться с особенностями данного документа. В своей статье я подробно расскажу о том, как работать с авансовыми отчетами в программе 1С: Бухгалтерия предприятия 8 и на какие моменты нужно обратить особое внимание.

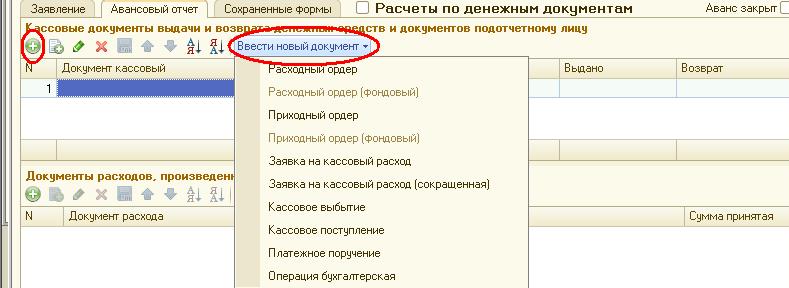

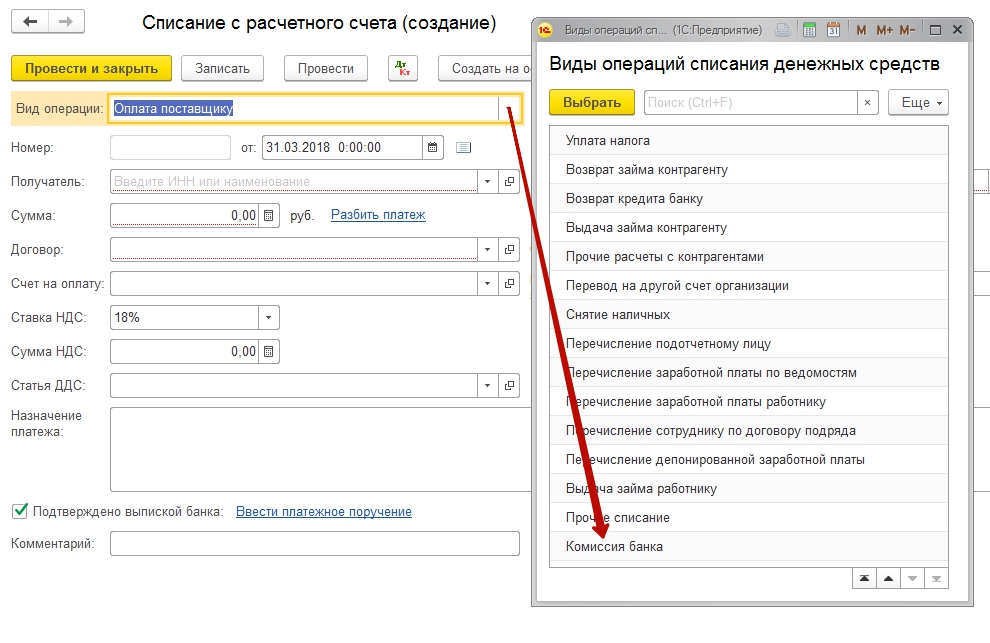

Для того, чтобы ввести в программу новый авансовый отчет, необходимо перейти на вкладку «Банк и касса» и выбрать пункт «Авансовые отчеты».

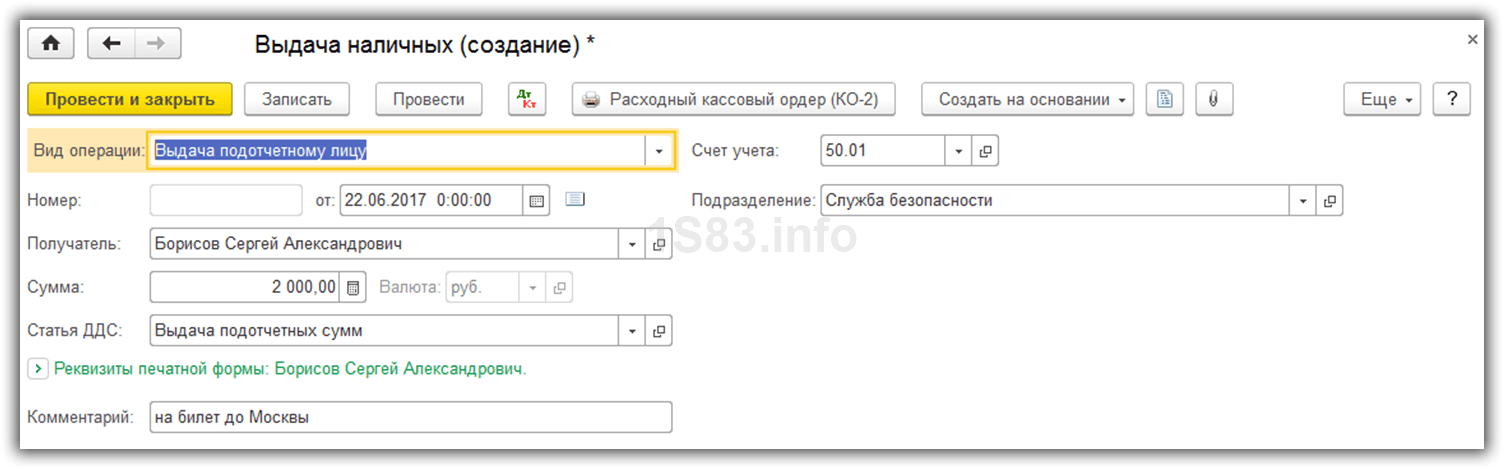

Добавляем новый документ, выбираем организацию (в том случае, если в базе ведется учет по нескольким организациям) и подотчетное лицо. Поле склад необходимо заполнить, если по авансовому отчету оформляется поступление товаров или материалов.

В документе несколько закладок. Рассмотрим, в каком случае заполняется каждая из них.

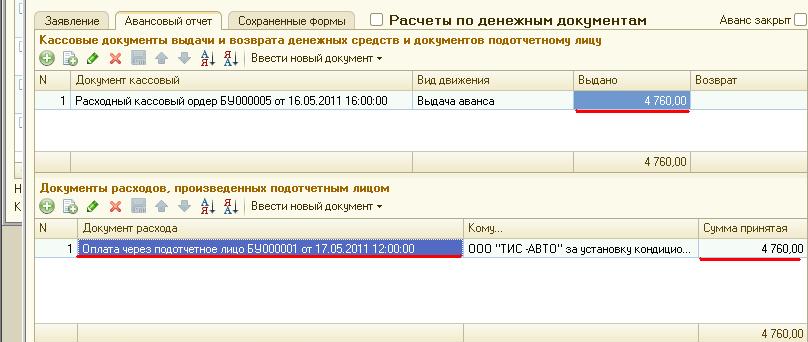

Самая первая закладка называется «Авансы», она предназначена для ввода информации о документе, которым выданы денежные средства сотруднику в подотчет. В том случае, если работник сначала получил необходимую для оплаты сумму, а потом за неё отчитывается, нужно заполнить эту закладку. Добавляем новую строку и выбираем нужный вид документа (это может быть расходный кассовый ордер или списание с расчетного счета), а затем и сам документ, которым отражена выдача денег (можно добавить такой документ непосредственно во время работы с авансовым отчетом).

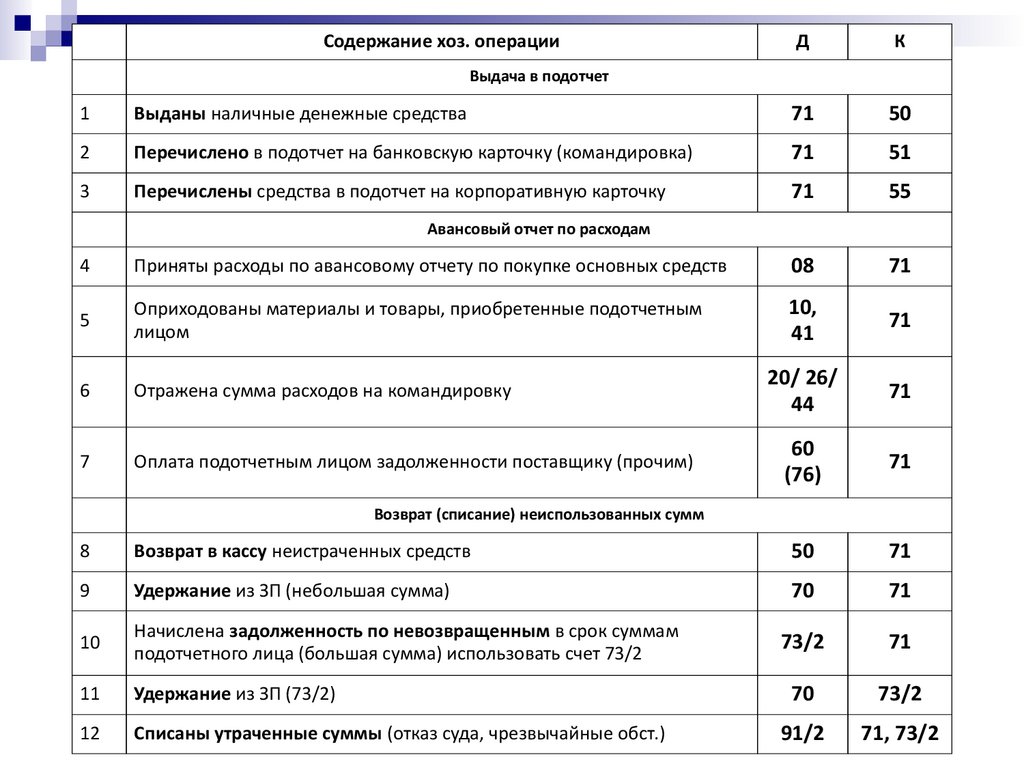

Хочу обратить ваше внимание, что в документе обязательно должен быть указан вид операции «Выдача подотчетному лицу» (для выдачи наличных средств) и «Перечисление подотчетному лицу» (для списания с расчетного счета), иначе вы не сможете его выбрать в авансовом отчете.

Следующая закладка «Товары» предназначена для ввода информации о приобретенных подотчетным лицом ТМЦ. Добавляем новую строку и выбираем товар из справочника «Номенклатура», указываем количество, цену и сумму.

Добавляем новую строку и выбираем товар из справочника «Номенклатура», указываем количество, цену и сумму.

В том случае, если поставщиком предъявлен счет-фактура, по которому НДС может быть принят к вычету, необходимо установить галочку «СФ» и заполнить реквизиты. При проведение авансового отчета документ «Счет-фактура полученный» будет создан автоматически.

Закладка «Возвратная тара» заполняется в том случае, если сотрудник получил у поставщиков тару, которую необходимо вернуть.

На закладку «Оплата» вносится информация о суммах, уплаченных подотчетным лицом поставщику в счет оплаты приобретенных ранее ТМЦ, услуг или авансом за будущие поставки.

На закладке «Прочее» указывается информация о командировочных расходах (суточные, билеты и пр.). Нужно обязательно внимательно заполнить поле «Счет затрат» и выбрать все доступные субконто, а также установить галочку «СФ» при её наличии.

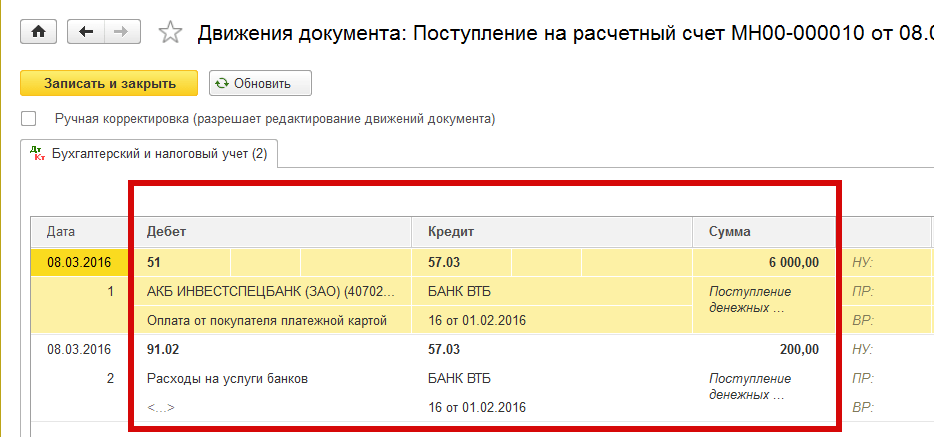

Проводки документа могут отличаться в зависимости от того, какие из закладок заполнены. В нашем случае, документ формирует следующие движения по счетам.

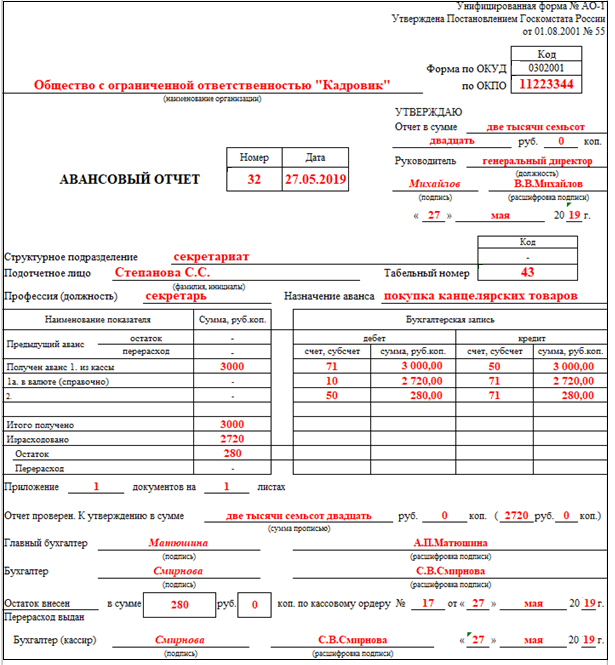

Для того, чтобы распечатать авансовый отчет предназначена кнопка «Авансовый отчет (АО-1)», расположенная в верхней части формы.

Если у вас остались вопросы по заполнению авансовых отчетов в программах 1С, то вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Возможно ли перечисление подотчетных сумм и сумм командировочных расходов на банковские карты сотрудников

Учет перечисления подотчетных сумм на банковские карты сотрудников

Сотрудникам организации выдаются денежные суммы под отчет на административно-хозяйственные и командировочные расходы. Можно ли подотчетные суммы перечислять на карточные банковские счета работников?

Можно ли подотчетные суммы перечислять на карточные банковские счета работников?

Юридические аспекты

В соответствии с п. 2.3 Положения Банка России от 24.12.2004 N 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» клиент — физическое лицо осуществляет с использованием банковской карты следующие операции:

— получение наличных денежных средств в валюте РФ или иностранной валюте на территории РФ;

— получение наличных денежных средств в иностранной валюте за пределами территории РФ;

— оплату товаров (работ, услуг, результатов интеллектуальной деятельности) в валюте РФ на территории РФ, а также в иностранной валюте — за пределами территории РФ;

— иные операции в валюте РФ, в отношении которых законодательством РФ не установлен запрет (ограничение) на их совершение;

— иные операции в иностранной валюте с соблюдением требований валютного законодательства РФ.

Следовательно, ограничения операций, совершаемых физическими лицами с использованием банковских карт, могут быть связаны только с наличием ограничений, предусмотренных законодательством РФ (см. письма ЦБР от 23.07.2009 N 29-1-1-7/4625, от 24.12.2008 N 14-27/513). При этом трудовым законодательством перечисление подотчетных сумм на личные (в том числе «зарплатные» карты) работников не запрещено.

письма ЦБР от 23.07.2009 N 29-1-1-7/4625, от 24.12.2008 N 14-27/513). При этом трудовым законодательством перечисление подотчетных сумм на личные (в том числе «зарплатные» карты) работников не запрещено.

Кроме того, Указание ЦБР от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» не регулирует вопросы проведения безналичных расчетов, в том числе операций по безналичному перечислению денежных средств на банковские счета физических лиц, открытых для совершения операций с банковскими картами. Поэтому тот факт, что в нем регламентирована только выдача под отчет наличных денежных средств, не означает запрета на проведение таких операций в безналичном порядке с использованием банковских карт сотрудников.

Считаем, что организация вправе перечислять подотчетные суммы (на хозяйственные или командировочные расходы) в безналичном порядке на банковские карточки сотрудников, предусмотрев такой способ выдачи подотчетных сумм в локальном нормативном акте и в учетной политике.

В письме Минфина России от 25.08.2014 N 03-11-11/42288 еще раз подчеркивается, что Министерство финансов Российской Федерации и Федеральное казначейство в целях минимизации наличного денежного обращения, а также принимая во внимание нецелесообразность выдачи карт организации каждому сотруднику, направляемому в командировку, и специфику осуществления расходов, связанных с компенсацией сотрудникам документально подтвержденных расходов, считают возможным перечисление средств на банковские счета физических лиц — сотрудников организаций в целях осуществления ими с использованием карт физических лиц, выданных в рамках «зарплатных» проектов, оплаты командировочных расходов и компенсации сотрудникам документально подтвержденных расходов.

Порядок осуществления безналичных расчетов регулируется Положением Банка России от 19. 06.2012 N 383-П «О безналичных расчетах в Российской Федерации» (далее — Положение N 383-П).

06.2012 N 383-П «О безналичных расчетах в Российской Федерации» (далее — Положение N 383-П).

Бухгалтерский учет

|

Инструкция к счету 51 71 |

Типовые проводки к счету 51: по кредиту к счету 71: по дебету |

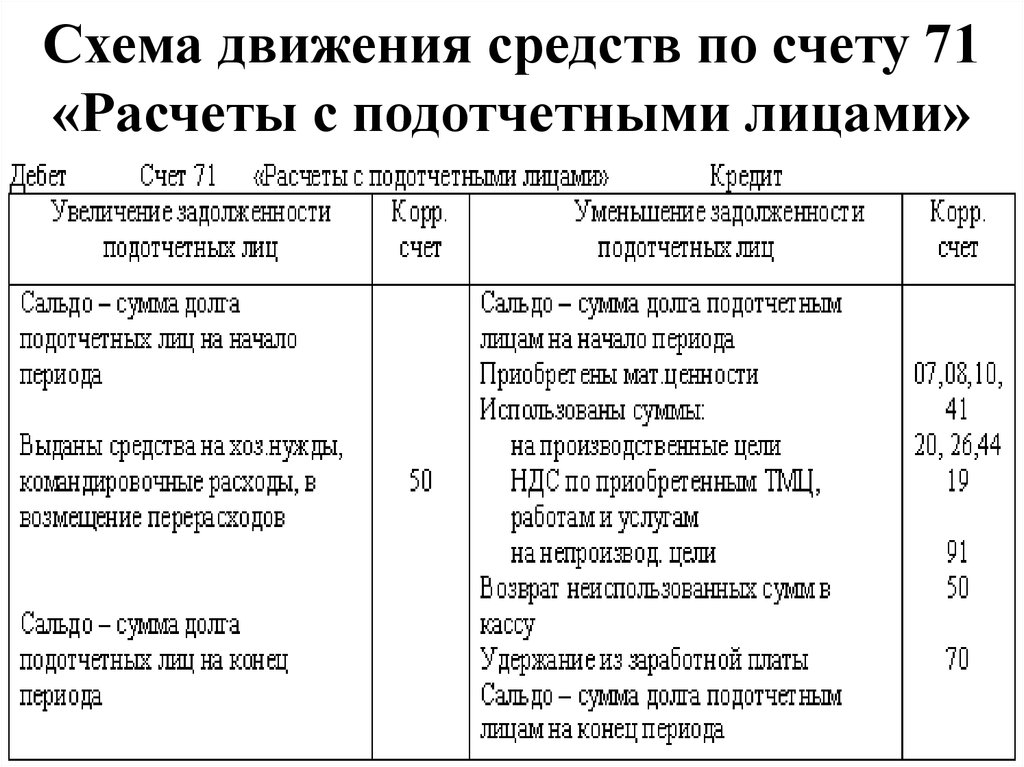

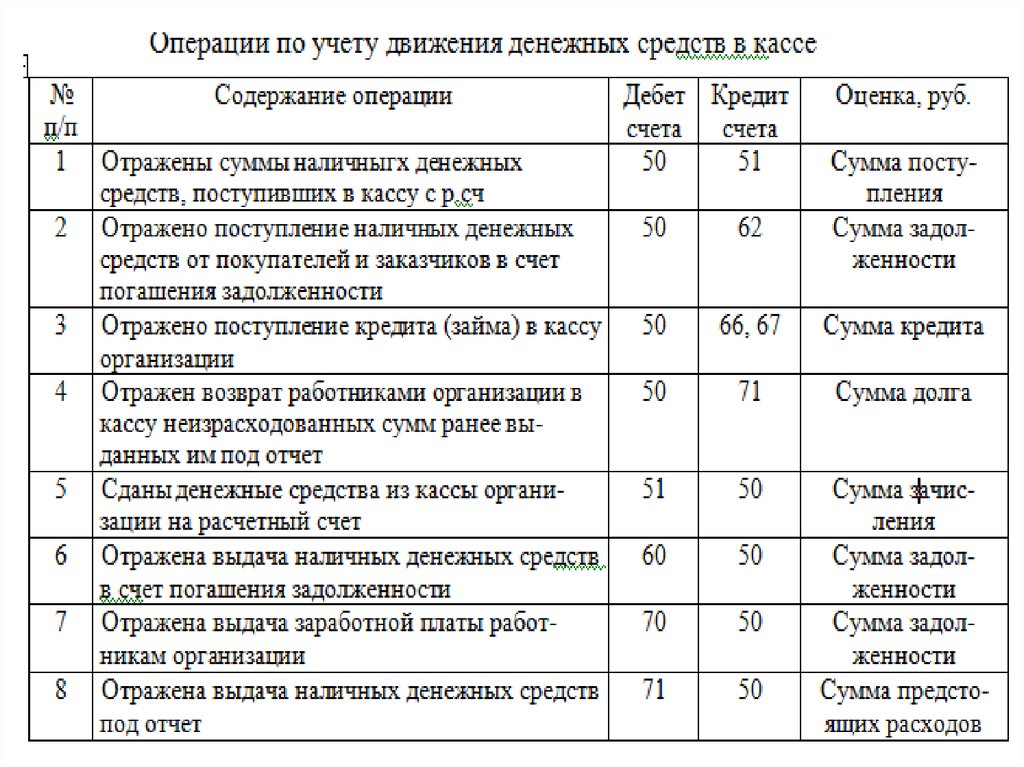

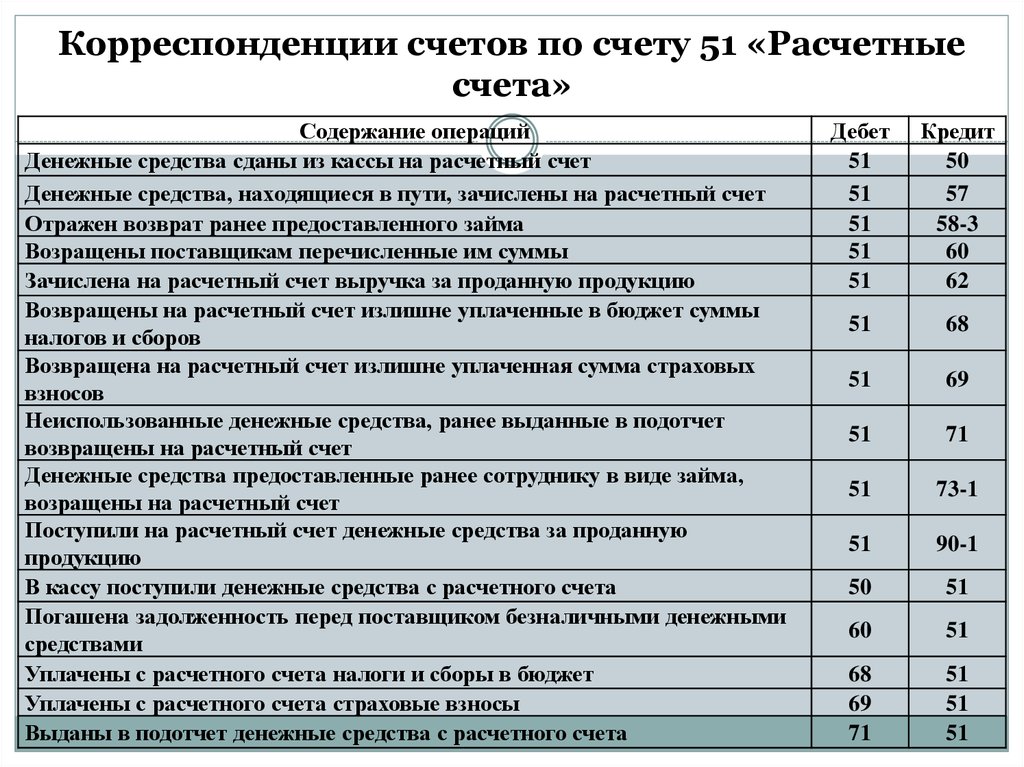

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета для обобщения информации о расчетах с работниками по суммам, выданным им под отчет предназначен счет 71 «Расчеты с подотчетными лицами».

На выданные под отчет суммы счет 71 «Расчеты с подотчетными лицами» дебетуется в корреспонденции со счетами учета денежных средств. При этом Планом счетов предусмотрена корреспонденция счета 71 не только со счетом 50 «Касса», но и со счетами, на которых отражается информация о средствах, аккумулированных на расчетных (счет 51) и валютных (счет 52) счетах организации, открытых в кредитных организациях.

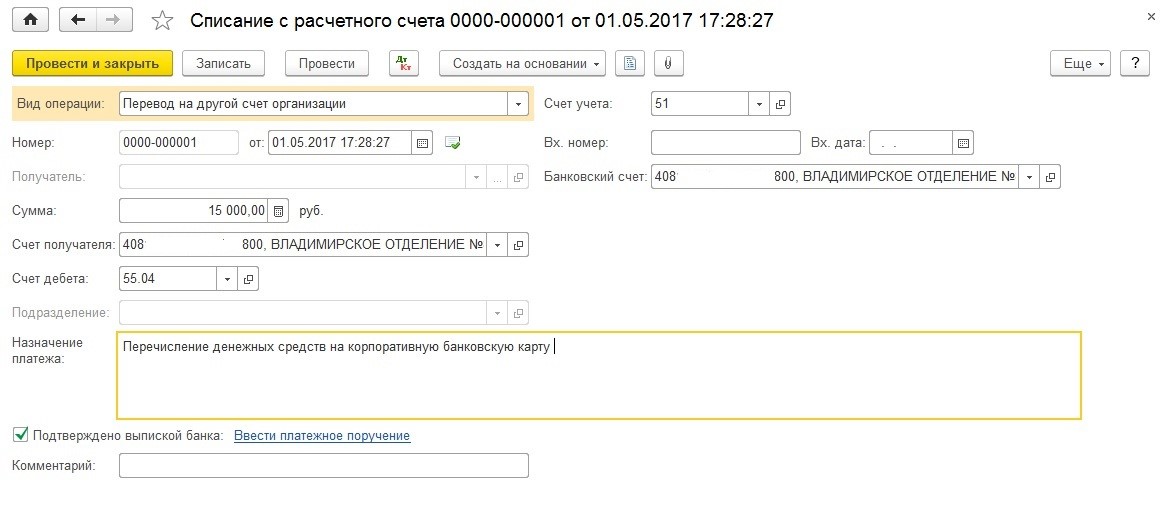

Поэтому в бухгалтерском учете операцию по перечислению денежных средств на личный банковский карточный счет сотрудника следует отразить записью:

|

Дебет |

Кредит |

Описание |

|

71 |

51 |

перечислены денежные средства на личный счет сотрудника (на основании платежного поручения, выписки банка) |

Документооборот

Все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются — лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Федерального закона от 06. 12.2011 N 402-ФЗ «О бухгалтерском учете», далее — Закон N 402-ФЗ). Закон N 402-ФЗ не предусматривает обязательного применения бланков, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

12.2011 N 402-ФЗ «О бухгалтерском учете», далее — Закон N 402-ФЗ). Закон N 402-ФЗ не предусматривает обязательного применения бланков, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Первичные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в ч. 2 ст. 9 Закона N 402-ФЗ. При составлении собственных форм рекомендуем также воспользоваться правилами по оформлению документов, приведенными в ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов».

В Информации Минфина России от 04.12.2012 N ПЗ-10/2012 разъяснено, что обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (кроме Закона N 402-ФЗ). Это значит, что если использование унифицированной формы предусмотрено, например, ЦБ РФ (кассовые документы), Уставом автомобильного транспорта и городского наземного электрического транспорта и постановлением Правительства РФ (транспортная накладная) и т.п., то их использование по-прежнему обязательно.

Это значит, что если использование унифицированной формы предусмотрено, например, ЦБ РФ (кассовые документы), Уставом автомобильного транспорта и городского наземного электрического транспорта и постановлением Правительства РФ (транспортная накладная) и т.п., то их использование по-прежнему обязательно.

В письме Минфина России от 25.08.2014 N 03-11-11/42288 разъяснено, что при перечислении денежных средств на личные банковские карты сотрудников для оплаты хозяйственных нужд (товаров, материалов), в нормативном акте, определяющем учетную политику организации, следует предусмотреть положения, определяющие порядок расчетов с подотчетными лицами. Кроме того, в платежном поручении следует указать, что перечисленные средства являются подотчетными, при этом организации необходимо получить от сотрудника письменное заявление о перечислении подотчетных сумм на его личную банковскую карту с указанием реквизитов, а сотруднику к авансовому отчету необходимо приложить документы, подтверждающие оплату банковской картой.

Таким образом, во избежание переквалификации в доходы подотчетных сумм, перечисленных на карты работников, при использовании безналичного метода выдачи подотчетных средств рекомендуется:

— издать приказ руководителя, предусматривающий возможность безналичных расчетов с подотчетными лицами;

— внести соответствующие положения в учетную политику;

— утвердить перечень сотрудников, на карты которых будут перечисляться подотчетные средства;

— получить письменные согласия сотрудников на расчеты по подотчетным суммам с использованием их банковских карт.

Работник, получивший подотчетные средства, обязан составить авансовый отчет (за основу может быть принята форма N АО-1, утвержденная постановлением Госкомстата России от 01.08.2001 N 55). Для документального подтверждения понесенных расходов к авансовым отчетам должны быть приложены документы об оплате пластиковыми картами товаров, работ, услуг («слипы»), приобретенных для нужд организации.

Налогообложение

НДФЛ

Выданные работнику из кассы под отчет денежные средства не могут быть признаны полученным работником доходом, включаемым в налоговую базу по НДФЛ, а также произведенной по трудовому договору выплатой работнику, которая включается в объект налогообложения страховыми взносами (см. постановление Президиума ВАС РФ от 03.02.2009 N 11714/08). Следовательно, они не подлежат обложению НДФЛ и страховыми взносами.

Однако при рассмотрении дел о невозврате подотчетных сумм (об отсутствии отчетов об их расходовании), суды должны исходисть из фактических обстоятельств в каждой конкретной ситуации. Так, в постановлении Президиума ВАС РФ от 05.03.2013 N 14376/12 суд отказал в отмене решения налогового органа о начислении НДФЛ и пеней по нему, поскольку лица, получившие наличные деньги под отчет, обязаны предъявить в бухгалтерию организации отчет об израсходованных суммах, но документы, подтверждающие, что денежные средства были израсходованы на уставные цели, предоставлены не были.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 августа 2014 г. N 03-11-11/42288

Вопрос: Организация применяет УСНО.

1. Можно ли в подотчет на хозяйственные нужды (для оплаты товара, материалов) подотчетные суммы переводить на банковскую карту работника?

2. И какие документы у работника должны быть на руках, при случае вопроса о НДФЛ со стороны налоговой службы, для подтверждения, что подотчетные деньги, поступившие на банковскую карту, не являются его доходом.

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу правомерности перечисления организацией, применяющей упрощенную систему налогообложения, сотрудникам подотчетных сумм на их личные банковские карты и сообщает следующее.

Обращение банковских карт в Российской Федерации регулируется Положением об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденным Банком России от 24. 12.2004 N 266-П.

12.2004 N 266-П.

Согласно данному Положению физическое лицо вправе осуществлять по банковскому счету физического лица с использованием банковской карты операции в валюте Российской Федерации, в отношении которых законодательством Российской Федерации не установлен запрет (ограничение) на их совершение.

Министерство финансов Российской Федерации и Федеральное казначейство в целях минимизации наличного денежного обращения, а также принимая во внимание нецелесообразность выдачи карт организации каждому сотруднику, направляемому в командировку, и специфику осуществления расходов, связанных с компенсацией сотрудникам документально подтвержденных расходов, считают возможным перечисление средств на банковские счета физических лиц — сотрудников организаций в целях осуществления ими с использованием карт физических лиц, выданных в рамках «зарплатных» проектов, оплаты командировочных расходов и компенсации сотрудникам документально подтвержденных расходов (письмо Минфина России N 02-03-10/37209 и Федерального казначейства N 42-7. 4-05/5.2-554 от 10.09.2013).

4-05/5.2-554 от 10.09.2013).

Учитывая положения статьи 8 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», при перечислении денежных средств на личные банковские карты сотрудников для оплаты хозяйственных нужд (товаров, материалов), в нормативном акте, определяющем учетную политику организации, следует предусмотреть положения, определяющие порядок расчетов с подотчетными лицами.

Кроме того, в платежном поручении следует указать, что перечисленные средства являются подотчетными, при этом организации необходимо получить от сотрудника письменное заявление о перечислении подотчетных сумм на его личную банковскую карту с указанием реквизитов, а сотруднику к авансовому отчету необходимо приложить документы, подтверждающие оплату банковской картой.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

|

Заместитель директора департамента |

Р.А. Саакян |

Письмо Минфина России и Федерального казначейства от 10 сентября 2013 г. NN 02-03-10/37209, 42-7.4-05/5.2-554

Министерство финансов Российской Федерации и Федеральное казначейство в связи с поступающими обращениями организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства или финансовых органах субъектов Российской Федерации (муниципальных образований) (далее — организации) о правомерности перечисления денежных средств, выдаваемых под отчет, на банковские счета сотрудников организаций в целях осуществления ими с использованием банковских карт оплаты расходов, связанных с деятельностью организации, а также компенсации сотрудникам документально подтвержденных расходов, сообщают.

Положением об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденным Банком России от 24.12.2004 N 266-П (далее — Положение N 266-П), установлен перечень операций, которые могут совершаться по банковским счетам юридических и физических лиц, открытым на основании договоров банковского счета, предусматривающих совершение операций с использованием банковских карт.

Согласно Положению N 266-П юридическое лицо через уполномоченных им физических лиц может осуществлять по банковскому счету юридического лица с использованием банковских карт операции, связанные с деятельностью юридического лица, в том числе оплату расходов по поставке товаров, выполнению работ, оказанию услуг, оплату командировочных расходов, а также компенсацию сотрудникам документально подтвержденных расходов.

При этом Правилами обеспечения наличными деньгами организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства, утвержденных приказом Министерства финансов Российской Федерации от 31. 12.2010 N 199н (далее — Правила N 199н), установлен порядок выдачи сотрудникам организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства, расчетных (дебетовых) карт (далее — карты организации) для оплаты расходов, связанных с деятельностью этих организаций, со счетов, открытых территориальным органам Федерального казначейства в кредитных организациях на балансовом счете N 40116 «Средства для выплаты наличных денег и осуществления расчетов по отдельным операциям» (далее — счет N 40116), Положения Правил N 199н в соответствии с письмом Министерства финансов Российской Федерации от 10.09.2012 N 02-03-10/3604 применяются также в отношении организаций, лицевые счета которым открыты в финансовых органах субъектов Российской Федерации (муниципальных образований).

12.2010 N 199н (далее — Правила N 199н), установлен порядок выдачи сотрудникам организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства, расчетных (дебетовых) карт (далее — карты организации) для оплаты расходов, связанных с деятельностью этих организаций, со счетов, открытых территориальным органам Федерального казначейства в кредитных организациях на балансовом счете N 40116 «Средства для выплаты наличных денег и осуществления расчетов по отдельным операциям» (далее — счет N 40116), Положения Правил N 199н в соответствии с письмом Министерства финансов Российской Федерации от 10.09.2012 N 02-03-10/3604 применяются также в отношении организаций, лицевые счета которым открыты в финансовых органах субъектов Российской Федерации (муниципальных образований).

Учитывая положения Правил N 199н и Положения 266-П, по мнению Министерства финансов Российской Федерации и Федерального казначейства, денежные средства, выдаваемые организациями под отчет своим сотрудникам в целях осуществления операций, связанных с оплатой расходов организации по поставкам товаров, выполнению работ, оказанию услуг, командировочными расходами, а также компенсацией сотрудникам документально подтвержденных расходов, подлежат перечислению на счета N 40116 для осуществления указанных операций в соответствии с Правилами N 199н.

Вместе с тем, исходя из положений Правил N 199н, при осуществлении организациями оплаты денежных обязательств, связанных с командировочными расходами либо компенсацией сотрудникам документально подтвержденных расходов с использованием карт организации, возникает необходимость в обеспечении указанными картами каждого сотрудника организации, направляемого в командировку, а для компенсации сотрудникам документально подтвержденных расходов — в получении наличных денег с использованием карты организации с последующей выдачей наличных денег сотруднику из кассы организации.

При этом согласно Положению N 266-П физическое лицо вправе осуществлять по банковскому счету физического лица с использованием банковской карты (далее — карта физического лица) операции в валюте Российской Федерации, в отношении которых законодательством Российской Федерации не установлен запрет (ограничение) на их совершение.

Учитывая изложенное, в целях минимизации наличного денежного обращения, а также принимая во внимание нецелесообразность выдачи карт организации каждому сотруднику, направляемому в командировку, и специфику осуществления расходов, связанных с компенсацией сотрудникам документально подтвержденных расходов, Министерство финансов Российской Федерации и Федеральное казначейство считают возможным перечисление средств на банковские счета физических лиц — сотрудников организаций в целях осуществления ими с использованием карт физических лиц, выданных в рамках «зарплатных» проектов, оплаты командировочных расходов и компенсации сотрудникам документально подтвержденных расходов.

При этом, учитывая положения статьи 8 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», в нормативном акте, определяющем учетную политику организации, по мнению Министерства финансов Российской Федерации и Федерального казначейства, должны быть предусмотрены положения, определяющие порядок расчетов с подотчетными лицами.

Министерство финансов Российской Федерации и. Федеральное казначейство просят финансовые органы субъектов Российской Федерации довести настоящее письмо до финансовых органов муниципальных образований, входящих в состав субъектов Российской Федерации.

|

Заместитель министра финансов |

A.M. Лавров |

|

Руководитель |

Р. |

Е. Артюхин

Е. Артюхин

Учет кассовых операций | Wolters Kluwer

В приведенном выше примере, если кассовый счет главной книги не показывает сальдо в размере 3851,26 долларов США, вы должны отследить причину разницы.

Если ваша банковская выверка не соответствует балансу, вам необходимо найти ошибку или ошибки. Возможные причины ошибки банковского баланса включают:

- Неправильно добавлено общее количество непогашенных чеков. Дважды проверьте добавление общей суммы непогашенных чеков.

- Неверно добавлено общее количество депозитов в пути. Дважды проверьте добавление депозитов в пути.

- Баланс банка транспонирован. Вы начали с правильной суммы в верхней части выверки? Дважды проверьте, сравнив его с балансом на конец месяца в выписке по счету.

- Неспособность зарегистрировать все элементы клиринговой выписки по счету. Внимательно посмотрите на свою банковскую выписку.

Есть ли какие-либо статьи, такие как различные банковские сборы или автоматические депозиты или снятие средств, которые не были зарегистрированы в ваших бухгалтерских книгах?

Есть ли какие-либо статьи, такие как различные банковские сборы или автоматические депозиты или снятие средств, которые не были зарегистрированы в ваших бухгалтерских книгах? - Журналы добавлены неправильно. Дважды проверьте добавление денежных поступлений и денежных выплат.

- Не удалось зарегистрировать чек или депозит. Вы регистрировали все чеки и депозиты в своих журналах? Это должно было быть очевидно, когда вы готовили списки депозитов в пути и непогашенных чеков.

- Неправильно записана сумма. Сравните каждую позицию в банковской выписке с записью в журнале для этой позиции. Вы ввели правильную сумму?

Ведение журнала выплат наличных

Журнал выплат наличных средств — это место, где вы регистрируете операции по выплате наличных (или чеков). Это также может быть журнал покупок или журнал расходов.

Хотя вы можете, если будете достаточно искать, найти печатные журналы выплат наличных, мы настоятельно рекомендуем хранить этот журнал на своем компьютере или в облаке, как вы это делаете с большинством своих финансовых журналов. Ваше бухгалтерское программное обеспечение, вероятно, будет включать в себя некоторые типы журналов расходов и покупок, настраиваемых в соответствии с потребностями вашего бизнеса.

Ваше бухгалтерское программное обеспечение, вероятно, будет включать в себя некоторые типы журналов расходов и покупок, настраиваемых в соответствии с потребностями вашего бизнеса.

Использование учета по методу начисления и журналов расходования денежных средств

Если вы используете учет по методу начисления, как мы рекомендуем, вы будете фиксировать расходы в журнале расходования денежных средств в момент оплаты товаров или услуг или в журнале покупок, если вы покупаете в кредит.

Пример учета по методу начисления

Вы владелец универсального магазина. Вы покупаете у своего основного поставщика за счет товаров на общую сумму 7800 долларов США. Большая часть покупки приходится на инвентарь для перепродажи, но также включены канцелярские товары на сумму 100 долларов. Сделайте следующую запись в журнале покупок:

В следующем месяце, после получения выписки от вашего поставщика, вы выписываете чек для оплаты своего счета. Сделайте следующую запись в журнале покупок:

Примеры журнала выплат наличными

Если вы являетесь розничным магазином, ваши записи в журнале могут выглядеть примерно так:

(Примечание. Все суммы в долларах округлены до ближайший доллар.)

Все суммы в долларах округлены до ближайший доллар.)

- 2 февраля вы оплатили счет за электричество в размере 177 долларов.

- Также 2 февраля вы купили товарный запас в магазине Ash Wholesale по цене 9 долларов США., 500.

- 5 февраля вы потратили 82 доллара на заправочной станции Аткинса, чтобы заправить свои транспортные средства бензином. Вы списываете все это со счета, который вы ведете в Atkins.

- 8 февраля вы выписываете чек на 9500 долларов в счет оплаты счета, полученного от Эша.

- 10 февраля вы выписываете чек на 82 доллара в сервисную станцию Atkins, чтобы рассчитаться там со своим счетом.

- По завершении этой страницы журнала вы должны заполнить все семь столбцов суммы. Поскольку вы используете систему учета с двойной записью, вы можете увидеть, все ли записи были записаны правильно. Проверьте, равна ли сумма дебетов сумме кредитов. Всего дебетов: 0 + 9,582 + 9500 + 82 + 177 = 19 341. Всего кредитов: 9 759 + 9 582 = 19 341.

Если сумма столбцов дебета не равна сумме столбцов кредита, у вас есть проблема, которую вы должны отследить немедленно. Возможно, вы ввели одну из сумм не в тот столбец. Возможно, вы просто неправильно добавили при подсчете итогов. Обычно легко определить ошибку, потому что дебет должен равняться кредиту для каждой транзакции.

В вашем журнале покупок может быть намного больше столбцов, чем в этом образце, потому что у вас, вероятно, будет больше классификаций расходов.

Поддержание мелкого денежного фонда и работа с дебиторской задолженностью

Почти все предприятия нуждаются в наличных деньгах для оплаты мелких, различных расходов. Самый простой способ сохранить эти деньги — использовать мелкий денежный фонд, если только у вашего бизнеса нет наличных денег от ежедневных транзакций.

Если вы используете наличные деньги из дневных квитанций для небольших расходов, обязательно точно записывайте все наличные, взятые из кассы, и подготовьте кассовый лист в конце дня, чтобы контролировать наличные деньги, выплаченные из кассы.

Шаги по созданию фонда мелкой наличности

- Создайте фонд мелкой наличности, выписав чек в «Мелкую кассу». Обналичить чек.

- Физически поместите наличные деньги в ящик для мелкой наличности или ящик для мелкой наличности.

- Когда вы оплачиваете расходы наличными, ведите подробный список всех расходов.

- Когда наличные почти закончатся, сложите расходы в подробном списке.

- Выпишите еще один чек в «Мелкую кассу» на общую сумму расходов. Этот чек должен пополнить фонд до первоначального баланса.

Как использовать фонд мелкой наличности

Предположим, вы решили создать фонд мелкой наличности для оплаты небольших расходов, которые вы не оплачиваете чеком или дебетовой картой. Вы чувствуете, что необходим мелкий наличный фонд в размере 100 долларов, поэтому вы выписываете чек на 100 долларов, подлежащий оплате «Мелкой наличности». Вы физически кладете 100 долларов в мелкую кассу. Сделайте следующую запись в журнале расходования денежных средств:

Сделайте следующую запись в журнале расходования денежных средств:

| Дебет | Кредит | |

| Мелкая наличность | 100 | |

| Наличные | | 100 |

Две недели спустя вы просматриваете кассу для мелких сумм и обнаруживаете, что осталось 25 долларов. Вы добавляете элементы, перечисленные в списке расходов, и с радостью обнаруживаете, что в сумме они составляют 75 долларов (25 + 75 = 100). Вы выписываете чек на сумму 75 долларов, подлежащий оплате в «Петти Кэш». Денежные средства помещаются в кассу мелкой кассы. Это пополняет фонд обратно до 100 долларов. Используя список мелких денежных расходов в качестве исходного документа, сделайте в журнале расхода денежных средств следующую запись:

| | Дебет | Кредит |

| Товары для офиса | 13. 20 20 | |

| Авто расходы | 39,00 | |

| Разное труд | 15.00 | |

| Разное расходы | 7,80 | |

| Денежные средства | | 75,00 |

Ящик для мелких денег или ящик должен быть заперт, когда он не используется. Только один человек должен иметь доступ к мелкой наличности, чтобы один человек нес за нее ответственность.

Что такое дебиторская задолженность

Дебиторская задолженность (часто сокращенно A/R) — это просто неоплаченные счета клиентов и любые другие деньги, причитающиеся вам от ваших клиентов. Сумма всех дебиторских задолженностей ваших клиентов указана в качестве текущих активов в вашем балансе.

Ваша бухгалтерская программа должна автоматически вести бухгалтерский учет дебиторской задолженности для каждого клиента. Бухгалтерская книга дебиторской задолженности, которая также может использоваться как выписка по клиенту, служит записью расходов и платежей каждого клиента.

Ведение учета дебиторской задолженности

Когда клиент что-то покупает, вам необходимо:

- Зафиксировать продажу в журнале продаж и кассовых чеков. Этот журнал будет включать столбцы дебета и кредита дебиторской задолженности. Комиссионные продажи и платежи по счету вводятся в эти две колонки соответственно.

- Каждый день продажи в кредит, зарегистрированные в журнале продаж и денежных поступлений, проводятся по соответствующим счетам клиента в книге учета дебиторской задолженности. Это позволяет вам узнать не только общую сумму, которую вам должны все кредитные клиенты, но и общую сумму, которую должны каждому клиенту.

- Записи, сделанные в журнале продаж и денежных поступлений, также суммируются в конце месяца, и результаты отражаются на счете дебиторской задолженности в вашей главной книге. Этот счет является вашей дебиторской задолженностью «контрольный счет». «Контроль» означает, что после того, как все ваши проводки будут завершены, общая сумма остатков клиентов в книге дебиторской задолженности будет такой же, как и остаток на контрольном счете в главной книге.

Если они не совпадают, вы можете сказать, что где-то в строке допустили ошибку.

Если они не совпадают, вы можете сказать, что где-то в строке допустили ошибку.

Если вы предоставляете кредит своим клиентам и ведете журнал продаж и кассовых поступлений вручную, убедитесь, что ваше бухгалтерское программное обеспечение интегрирует проводку в бухгалтерские книги дебиторской задолженности с записью операций продаж и кассовых поступлений автоматически. Называемая системой «одной записи», эта экономия времени также снижает вероятность ошибок публикации.

Ведение книги учета дебиторской задолженности

Вы должны вести учетную запись книги учета дебиторской задолженности для каждого клиента, которому вы предоставляете кредит. В конце каждого дня вносите расходы по счетам-фактурам из журнала продаж и кассовых поступлений в бухгалтерские книги клиентов. Кроме того, независимо от того, используете ли вы кассовый аппарат или отдельную книгу кассовых поступлений, не забудьте в конце дня занести кассовые поступления на счет в соответствующие бухгалтерские книги. Конечно, ваше программное обеспечение должно позаботиться об этом автоматически.

Конечно, ваше программное обеспечение должно позаботиться об этом автоматически.

Если вам нравится бумажный журнал, храните все книги учета дебиторской задолженности в одной папке и пусть копии книг учета дебиторской задолженности также служат выписками, которые вы отправляете своим клиентам с требованием оплаты. Если вы отправляете их по почте в виде выписок, каждый месяц начинайте новую бухгалтерскую ведомость.

Месячная бухгалтерская книга должна начинаться с баланса вперед, который является конечным балансом предыдущего месяца. Если ваши листы бухгалтерской книги не будут удваиваться, как ваши отчеты о клиентах, вам не нужно начинать новый лист каждый месяц. Просто ведите постоянную бухгалтерскую книгу для каждого клиента, которая поддерживает общую сумму баланса клиента.

Для большинства предприятий отчеты должны отправляться один раз в месяц всем клиентам с остатком на счете и включать:

- начальный баланс (конечный баланс за предыдущий месяц)

- все счета, выставленные в течение месяца

- платежи по счету в течение месяца

- любые дебетовые или кредитовые авизо

- конечное сальдо

- срок

Отслеживание вашего контрольного счета

Когда вы ежемесячно отправляете выписки своим клиентам, вы должны сверять свои бухгалтерские книги дебиторской задолженности с контрольным счетом дебиторской задолженности. Контрольный счет — это общий баланс дебиторской задолженности из вашей главной книги.

Контрольный счет — это общий баланс дебиторской задолженности из вашей главной книги.

Начальная сумма дебиторской задолженности плюс начисленные продажи за месяц минус платежи по счету за месяц должны равняться конечной сумме дебиторской задолженности. Сравните эту сумму с суммой бухгалтерских книг дебиторской задолженности отдельных клиентов. Это поможет вам обнаружить любые ошибки в ваших заявлениях клиентов до того, как вы отправите их по почте. Ваше бухгалтерское программное обеспечение должно автоматически уведомлять вас о расхождениях.

Работа с кредиторской задолженностью

Работа с дебиторской задолженностью может быть немного забавной — в конце концов, все дело в том, чтобы загребать с трудом заработанное тесто. Кредиторская задолженность (часто называемая A/P), с другой стороны, фокусируется на неоплаченных счетах бизнеса, то есть на деньгах, которые вы должны своим поставщикам и другим кредиторам. Сумма сумм, которые вы должны своим поставщикам, указана как текущее обязательство в вашем балансе.

Подготовка документов по вашей кредиторской задолженности

Если вы используете метод начисления, как мы рекомендуем, расходы регистрируются в журнале кассовых расходов в момент оплаты товаров или услуг или в журнале покупок, если вы покупаете в кредит. Если вы имеете дело с данным поставщиком много раз в течение месяца, вам не нужно регистрировать каждую покупку. Вы можете собрать все счета за месяц от этого поставщика, а затем записать одну транзакцию в журнале покупок в конце месяца.

Вы должны вести бухгалтерский учет кредиторской задолженности для каждого поставщика. Расходы из журнала выдачи денежных средств в конце каждого дня отражаются в соответствующей книге учета кредиторской задолженности. Бухгалтерская книга кредиторской задолженности — это запись того, что вы должны каждому поставщику. Убедитесь, что ваше бухгалтерское программное обеспечение автоматически ведет отдельные бухгалтерские книги, а также общую бухгалтерскую книгу.

Главная книга содержит счет кредиторской задолженности, который является вашим контрольным счетом кредиторской задолженности. В журнале кассовых расходов есть графы дебета и кредита кредиторской задолженности. Покупки в кредит и платежи по счету заносятся в эти две колонки соответственно. В конце месяца они суммируются и проводятся по контрольному счету в Главной книге.

В журнале кассовых расходов есть графы дебета и кредита кредиторской задолженности. Покупки в кредит и платежи по счету заносятся в эти две колонки соответственно. В конце месяца они суммируются и проводятся по контрольному счету в Главной книге.

Ведение бухгалтерских книг A/P

Бухгалтерские книги кредиторской задолженности помогут вам контролировать свои расходы и кредиторскую задолженность. Если вы ведете точные бухгалтерские книги к оплате, вам будет легко перепроверять счета, которые вы получаете от своих поставщиков.

В конце месяца сверяйте бухгалтерские книги кредиторской задолженности с контрольным счетом кредиторской задолженности. Контрольный счет — это общий баланс кредиторской задолженности из вашей главной бухгалтерской книги. Начальная сумма кредиторской задолженности плюс покупки по счету в течение месяца минус платежи по счету в течение месяца должны равняться конечной сумме кредиторской задолженности. Сравните эту сумму с суммой отдельных регистров кредиторской задолженности. Это поможет вам обнаружить любые ошибки, допущенные вами при учете кредиторской задолженности. Выверка также может помочь выявить любые ошибки в счетах поставщика.

Это поможет вам обнаружить любые ошибки, допущенные вами при учете кредиторской задолженности. Выверка также может помочь выявить любые ошибки в счетах поставщика.

Отчет о сроках погашения кредиторской задолженности является хорошим инструментом управления денежными средствами, который следует периодически готовить. Это поможет вам спланировать сроки и сумму ваших денежных выплат.

Справочник по работе с наличностью | Финансы и администрация

Введение

Целью данного руководства является установление и документирование движения денежных средств и денежных поступлений, а также предоставление рекомендаций по надлежащему управлению денежными средствами для тех сотрудников, которые отвечают за получение, обработку и сохранность денежных средств и их эквивалентов. .

Хранитель каждого денежного фонда несет ответственность за сохранность денежного фонда. Работники должны понимать свою ответственность за все денежные средства, которые являются собственностью государства.

Эти правила и рекомендации предназначены для защиты не только государственных денег, но и тех сотрудников, которым поручено обращение с наличностью.

Определение: «Денежные средства» — деньги в любой форме, включая валюту (монеты и банкноты), чеки, банковские переводы, платежи по кредитным картам, ACH (прямой депозит), другие электронные денежные переводы и т. д. Также называются наличными или кассовыми квитанциями. .

Содержание

- Общие правила работы с наличностью

- Общая политика депозитов

- Общая информация

- Прием денег и платежей

- Внесение депозитов

- Учет приходно-кассовой кассы

- Возвращенные товары

- Определения

- Дополнительные источники информации

Общая политика по работе с наличностью

Цель: Дать указания отделам кампуса по сбору, хранению и отчетности по денежным средствам, а также наметить конкретные процедуры обработки наличности для использования отделом.

Затронутые лица/районы: Все отделения кампуса, получающие денежные выплаты и их эквиваленты.

Политика:

- Все входящие денежные средства должны быть подтверждены квитанцией, когда они приняты или получены по почте, и отправлены в кассу OSU для обработки в течение одного рабочего дня, используя форму записи приходных касс OSU, чтобы указать, где должны быть средства. депонированный.

- Деньги никогда не должны оставаться без присмотра. Это касается кассовых аппаратов, столешниц и денежных ящиков. Если сотрудник покидает свое рабочее место по какой-либо причине, независимо от того, насколько ненадолго, наличные деньги должны быть надежно защищены в запертом месте.

- Нельзя допускать посторонних лиц в места, где работают с наличными.

- Двери должны быть всегда заперты в местах, где работают с наличными.

- Крупные суммы наличных следует пересчитывать и хранить вне поля зрения широкой публики.

- Физические лица должны всегда сводить оборотные денежные средства к минимуму.

Лишние средства должны находиться в заблокированном устройстве или депонированы в кассе.

Лишние средства должны находиться в заблокированном устройстве или депонированы в кассе. - Полученные денежные средства нельзя использовать для внесения сдачи, мелких денежных сумм и т. д. Расходы или возмещение не могут быть произведены из денежных поступлений.

- Для ночного хранения и в другие периоды, когда наличные деньги не используются, они должны храниться в устройстве для хранения, либо в сейфе, либо в запираемом контейнере.

- Ни при каких обстоятельствах физическое лицо не должно хранить денежные средства Университета вместе со своими личными средствами, вносить средства Университета на личный банковский счет или брать деньги Университета на хранение домой.

Ответственность отделов кампуса:

- Обеспечить надлежащее управление государственными средствами.

- Защитите сотрудников от рисков, следуя политикам и процедурам.

- Обеспечить сохранность и своевременное и точное зачисление денежных средств.

Ссылки:

- Руководство по бухгалтерскому учету штата Орегон См.

раздел «Внутренний контроль» и «Касса»

раздел «Внутренний контроль» и «Касса» - Руководство по эксплуатации стандарта финансового учета, раздел 100, касающийся депонирования и регистрации

- Пересмотренный Устав штата Орегон (ORS)

- Руководство по управлению наличностью казначейства штата Орегон

Депозиты Общая политика

Цель: Дать указания отделам университетского городка по пересылке денежных средств в кассу для записи в Banner и наметить конкретные процедуры для использования отделом.

Затрагиваемые лица/районы: Все отделения университетского городка, принимающие денежные депозиты и платежи.

Политика:

- Департаменты должны вносить денежные средства в течение одного рабочего дня после сбора или получения таких денежных средств.

- Своевременный депонирование полученных денежных средств обеспечивает улучшенный контроль средств, что снижает риск потери из-за ошибок, небрежности или кражи.

- Деньги, хранящиеся на ночь, должны быть защищены каким-либо запирающим устройством, например, сейфом или запирающимся картотечным шкафом.

- Все чеки должны быть должным образом подписаны при получении.

- Расходы или возмещение не могут быть произведены из денежных поступлений.

- Департаменты, депонирующие подарки, должны следовать изложенным процедурам бухгалтерского учета и не смешивать деньги с общими или самостоятельными деньгами.

Обязанности: Департаменты, получающие денежные средства, обязаны:

- Внесение депозита на следующий рабочий день.

- Предоставляйте надлежащую и точную информацию при представлении вкладов.

- Гарантийные депозиты.

Ссылки:

- Руководство по бухгалтерскому учету штата Орегон

- Пересмотренный Устав штата Орегон (ORS)

Общая информация

- Согласно политике Университета штата Орегон, отделы, работающие с наличностью, должны соблюдать стандарты, установленные в Руководстве по бухгалтерскому учету штата, Руководстве по эксплуатации стандарта финансового учета (FASOM) и Пересмотренных уставах штата Орегон (ORS).

- Денежные средства включают валюту, монеты, чеки, отчеты о расчетах по кредитным картам и банковские переводы. Все поступающие денежные средства должны быть подтверждены, когда они приняты, и отправлены в кассу OSU для обработки с использованием формы записи приходных наличных средств OSU. Чтобы получить помощь в заполнении бланка кассового чека, обратитесь к разделу «Подготовка кассового чека» на веб-сайте кассира ОГУ.

- Денежные средства могут быть оплатой различных сборов, скидок или возмещений. Полный список видов доходов см. в разделах 100 и 200 FIS (Руководство по политике и процедурам в области фискальных операций) в FASOM.

- Отделы, проводящие семинары, конференции или выставляющие счета, которые не учитываются как часть дебиторской задолженности, должны уведомить кассу, чтобы входящие чеки и переводы можно было легко идентифицировать для внесения в соответствующий фонд/индекс/счет.

Прием денег и платежей

Платежи в наличной валюте

Вся наличность, полученная от постоянных клиентов, должна быть получена немедленно в виде последовательно пронумерованных кассовых чеков или через кассовый аппарат. Валюта должна пересчитываться в присутствии лица, предъявляющего ее к оплате. Копию квитанции следует отдать пришедшему покупателю. Никакая иностранная валюта никогда не принимается.

Валюта должна пересчитываться в присутствии лица, предъявляющего ее к оплате. Копию квитанции следует отдать пришедшему покупателю. Никакая иностранная валюта никогда не принимается.

Платежи чеками

Чеки всех типов, полученные лично или по почте, должны быть немедленно индоссированы. Клиенты, приходящие без очереди, должны получить предварительно пронумерованный письменный или кассовый чек. Документы, прилагаемые к почтовым платежам, должны быть проштампованы датой сотрудника, открывающего почту. Все чеки, выставленные OSU, должны быть депонированы в OSU. Для чеков, выписанных OSU, но предназначенных в качестве подарков или пожертвований, см. «Деньги как подарок или пожертвование» ниже.

Каждый чек или денежный перевод должен быть проверен на полноту следующим образом:

- Убедитесь, что имя, адрес и номер телефона владельца счета указаны в чеке. Предпочтителен дневной номер телефона.

- Убедитесь, что в чеке указано название банка, а маршрутный номер, номер банковского счета клиента и номер чека закодированы в нижней части чека.

- Обратите внимание на дату. Не принимайте чек с датой публикации (чек с датой в будущем) и не соглашайтесь хранить чек для будущего депозита.

- Убедитесь, что сумма, указанная цифрами, соответствует сумме, написанной словами. Если отличается, сделайте специальную отметку в кассовом чеке, чтобы касса могла соответствующим образом обработать. Как правило, банки будут учитывать написанную сумму выше числовой суммы.

Условия приема чеков

Существует несколько различных категорий чеков. Все они должны рассматриваться как чеки.

- Кассовый чек: чек, купленный в банке на любую сумму; банк заполняет всю информацию на лицевой стороне чека, а банковский служащий подписывает его как чекодатель. Сертифицированный чек

- : Личный чек, выписанный владельцем счета, а затем заверенный печатью и подписью банковского служащего на лицевой стороне чека.

- Денежный перевод: Товар, приобретенный в банке, почтовом отделении или другом коммерческом учреждении на любую сумму до 1000 долларов США.

Банк заполняет только информацию о сумме.

Банк заполняет только информацию о сумме. - Дорожный чек: специальный чек, выдаваемый банками или другими компаниями для использования путешественниками; эти чеки уже подписаны покупателем и должны быть подписаны и датированы в присутствии кассира.

- Личный чек: Письменное поручение, подлежащее оплате по требованию, выписанное вкладчиком в банке; персональный чек выписывается на текущий счет физического лица, в отличие от кассового чека, заверенного чека, денежного перевода или дорожного чека, все из которых выписываются против банковских средств.

- Стартовый чек: неперсонализированный закодированный чек, который человек получает из банка при открытии расчетного счета. Они предназначены для использования лицом до получения закодированных чеков от банка. Однако их следует принимать только в том случае, если банк закодировал маршрутный номер и номер счета в нижней части чека.

- Иностранный чек: Чек, выписанный в иностранном банке.

Даже если сумма чека написана с указанием «USD» после нее, она не может быть оплачена в валюте США, если только на лицевой стороне чека не указано, что она подлежит оплате через банк США. Если принимается иностранный чек, сделайте специальную отметку в кассовом чеке, чтобы касса могла правильно его обработать. (См. также Иностранная валюта и чеки)

Даже если сумма чека написана с указанием «USD» после нее, она не может быть оплачена в валюте США, если только на лицевой стороне чека не указано, что она подлежит оплате через банк США. Если принимается иностранный чек, сделайте специальную отметку в кассовом чеке, чтобы касса могла правильно его обработать. (См. также Иностранная валюта и чеки)

Иностранная валюта и чеки

Принимается только валюта США (монеты и купюры). Чеки, выписанные в иностранных банках или выданные в иностранной валюте, требуют специальной обработки в кассе ОСУ и Государственном казначействе. Сбор по таким чекам может занять у Казначейства несколько дней или недель, чтобы получить средства. Первоначальным взносом в фонд отдела будет сумма, отраженная в чеке, даже если он указан в иностранной валюте. Казначейство обработает товар и согласует обменный курс. Любая курсовая разница будет отнесена на счет депозитного отдела в качестве уменьшения суммы депозита (дебетуется на счет доходов, указанный в оригинальном кассовом чеке).

Внесение депозитов

Сохранение денежных средств

Отделы, получающие любые денежные средства, несут ответственность за сохранность и своевременное хранение денежных средств. Департаменты должны сделать следующее:

- Немедленно индоссировать чеки с ограничительным индоссаментом.

- Внесите все деньги в кассу в течение одного рабочего дня.

- Депозиты следует вносить чаще, если в отделе отсутствует надежное хранилище для хранения средств.

- Все деньги, хранившиеся за ночь, должны находиться в безопасном месте.

- Если отдел обнаруживает отдельные случаи, когда он не может выполнить требование о депозите на следующий рабочий день из-за необычных обстоятельств, не зависящих от него, рекомендуется, чтобы отдел документировал причины возникновения и сохранял документацию в файлах отдела, как это может оказаться полезным для отдела в случае аудита.

Денежные средства с депозитами

Инструкции по отправке валюты и монет в кассу для депозита:

- Купюры должны быть «лицом» (все лицевой стороной и лицевой стороной вверх).

Это позволяет проводить более точные подсчеты.

Это позволяет проводить более точные подсчеты. - Купюры должны быть отсортированы по номиналу и, если количества номиналов достаточно, обрезаны или объединены в пачки следующих сумм:

- Единицы = 25 или 25 долларов

- Пятерки = 20 или 100 долларов

- Десятки = 20 или 200 долларов

- Двадцатые = 25 или 500 долларов

- Пятидесятые = 20 или 1000 долларов

- Сотни = 10 или 1000 долларов США

- Монета может быть принята скрученной, если она находится в роликах типа «пушка», которые обеспечивают точный подсчет монеты. Рулоны, пережатые вручную, подлежат пересчету в кассе. Пожалуйста, плотно упакуйте или заверните любые счета и документы, если они отправляются в том же пакете, что и монеты.

- Если вы отправляете несколько сумок в качестве одного депозита, в отчете о кассовых квитанциях сумки должны быть указаны отдельно, а сумма в долларах должна быть указана в каждой сумке. Если вы используете пакет с номером, обратите внимание на номер в кассовой квитанции.

Это гарантирует, что все наличные деньги могут быть учтены при каждом депозите.

Это гарантирует, что все наличные деньги могут быть учтены при каждом депозите.

Депозит пакетов кредитных карт

Платежи по кредитным картам завершаются при передаче пакета расчетов. Все платежи по кредитным картам должны производиться и вноситься на депозит ежедневно. Отчет о взаиморасчетах должен сопровождать заполненную запись о поступлении денежных средств. Отчет о расчетах (имеет разные названия в зависимости от считывателя кредитных карт или машины, используемой для обработки) представляет собой сводку транзакций за определенную дату или диапазон дат, а также перечисляет общее количество транзакций и общую сумму в долларах. Большинство отчетов о взаиморасчетах содержат промежуточные итоги по типам используемых кредитных карт и по списаниям по сравнению с кредитами/возвратами.

Депозиты, сделанные непосредственно в отделении банка

Есть несколько отделений, которым было разрешено вносить депозиты непосредственно в указанный банк. Эти отделы используют предварительно закодированные депозитные квитанции. Копия кассового ордера (желтого или розового цвета или фактическая копия) отправляется в качестве резервной копии вместе с заполненной записью о приходных кассах в кассу для обработки и внесения в Banner.

Копия кассового ордера (желтого или розового цвета или фактическая копия) отправляется в качестве резервной копии вместе с заполненной записью о приходных кассах в кассу для обработки и внесения в Banner.

Инструкции по заполнению банковского депозита:

- Дата депозитной квитанции.

- Обратите внимание на отдел или индекс в депозитной ведомости.

- Укажите монеты и валюту отдельно в предусмотренном для этого месте.

- Проверка списка и добавление магнитной ленты.

- Сортировать всю наличность перед чеками по лицевой стороне и по номиналу.

- Одобрить все чеки.

- Включить дорожные чеки с чеками.

Учет в форме учета денежных поступлений

Денежные средства как доход

Денежные средства могут быть депонированы на:

- Операционный фонд с использованием индекса и кода счета

- Код счета следует выбирать из серии 0xxxxx

- Фонд главной бухгалтерской книги

- Код счета Главной книги следует выбирать из серии Axxxx (Актив) или Bxxxx (Пассив).

- Код счета Главной книги следует выбирать из серии Axxxx (Актив) или Bxxxx (Пассив).

- См. стандартное руководство по управлению финансами.

Денежные средства в качестве подарков или пожертвований

Подарок определяется как пожертвование, отличное от пожертвования, без каких-либо юридических требований со стороны дарителя, т. е. даритель ничего не ожидает в обмен на подарок. Депозиты на подарочные счета отдела должны состоять из благотворительных пожертвований, сделанных отделу. Пожертвования, сделанные отделу, даже если для общего использования отделом, считаются ограниченными средствами. Эти деньги не должны смешиваться с общими фондами или фондами самоокупаемости. Эти средства расходуются в соответствии с уставом университета и не должны быть превышены.

Фонд OSU (OSUF) и Фонд сельскохозяйственных исследований (ARF)

- Чеки, выданные OSUF OSU, должны быть зарегистрированы в указанных фондах (FSxxxx, FExxxx, 438xxx, 8xxxxxx или 9xxxxx).

- Только исследовательский учет вносит средства в FAxxxx.

- Депозиты от ARF в OSU должны регистрироваться в фондах FAxxxx.

- Чеки, выписанные на OSU, предназначенные для OSUF или ARF

- Депозиты в OSUF и ARF ограничены настоящими подарками или доходами от мероприятий по сбору средств, в которых жертвователь намеревается передать подарок фонду (фондам).

- Подарки, депонированные в фонды, должны выплачиваться фондам. Если чеки подлежат оплате OSU, они должны быть депонированы непосредственно в OSU. Если есть доказательства от донора о том, что намерение состояло в том, чтобы подарить деньги OSUF или ARF, пожалуйста, свяжитесь с этими фондами для получения инструкций.

- Для получения дополнительной информации см. Руководство по политике и процедурам учета грантов, контрактов, подарков

Денежные средства в качестве сокращения расходов

Денежные поступления, которые могут быть депонированы в качестве сокращения расходов, очень ограничены. Возврат продавцом может быть результатом переплаты, возврата предоплаты, возврата бракованного товара, кредита за досрочную оплату и т. д.

д.

Депозиты, результатом которых являются кредиты на коды счетов, начинающиеся с 2xxxx по 4xxxx, должны:

- Зачисляться на код фонда и счета, с которого была снята первоначальная покупка.

- Показать номер счета-фактуры и/или номер чека исходного платежа или утверждения счета к оплате для возмещения, скидки или переплаты.

- Если возврат получен до того, как первоначальный платеж был зарегистрирован в Banner, код счета должен быть 08001 или 08008.

- Указать в описании причину (возврат, переплата).

- Возврат средств за регистрацию на семинар/конференцию:

- Должен записываться с использованием кода счета 2xxxxx.

- Приложите копию оригинальной платежной документации, как указано выше.

Возвращенные товары

Чеки на нехватку средств (NSF) — это чеки, которые возвращаются из банка в отдел по работе с клиентами из-за отсутствия средств на индивидуальном счете для оплаты товара. Деловой отдел направит чек обратно в банк во второй раз, чтобы попытаться вернуть указанную сумму. Если чек возвращается в Управление по делам бизнеса во второй раз, чтобы зафиксировать отсутствие средств, доступных для депозита отдела, будет обработано СП для отмены платежа (дебетование счета доходов отдела). Затем предмет будет отправлен в отдел депонирования, чтобы они могли продолжить работу по своему усмотрению.

Деловой отдел направит чек обратно в банк во второй раз, чтобы попытаться вернуть указанную сумму. Если чек возвращается в Управление по делам бизнеса во второй раз, чтобы зафиксировать отсутствие средств, доступных для депозита отдела, будет обработано СП для отмены платежа (дебетование счета доходов отдела). Затем предмет будет отправлен в отдел депонирования, чтобы они могли продолжить работу по своему усмотрению.

Определения

- Советы Уведомление

- о банковских переводах, переводах ACH и банковских исправлениях.

- Автоматизированная клиринговая палата (ACH)

- перевод ACH — это электронная позиция, которая обрабатывается через Автоматическую клиринговую палату, созданную в качестве клирингового и расчетного механизма для финансовых учреждений. Переводы ACH достигают пункта назначения в течение 2–4 рабочих дней, и их можно отозвать или вернуть по разным причинам.

- Наличные

- валюта; монеты и купюры. Также используется для всех денежных эквивалентов, таких как чеки.

Часто используется во множественном числе: денежные поступления или деньги.

Часто используется во множественном числе: денежные поступления или деньги. - Денежные чеки (используются в данном руководстве)

- деньги в любой форме: валюта (монеты и купюры), чеки, банковские переводы, платежи по кредитной карте, ACH (прямой депозит), другие электронные переводы средств и т. д.

- Электронный перевод средств (EFT)

- общий термин для обозначения любого движения денежных средств небумажными средствами; может быть автоматизированной клиринговой палатой (ACH) или банковским переводом. Все входящие платежи EFT для системы Орегонского университета обрабатываются через Отдел управления денежными средствами Казначейства штата Орегон.

- Одобрение/одобрение

- акт написания или штемпелевания, обычно на оборотной стороне, но иногда и на лицевой стороне чека или другого оборотного документа, посредством которого денежные средства или имущество по нему переуступаются и передаются.

- Деньги (используется в данном руководстве)

- деньги в любой форме: валюта (монеты и купюры), чеки, банковские переводы, платежи по кредитной карте, ACH (прямой депозит), другие электронные переводы средств и т.