«Отражение начисления НДС» в 1С 8.3 Бухгалтерия предприятия 3.0

Загрузка

К списку статей

Учет НДС и отчетность по НДС

22 апреля 2022

Маргарита Матевосова

Методист отдела 1С Scloud

Название документа «Отражение начисления НДС» говорит о своем предназначении. Помимо выполнения очевидной функции в программе 1С 8.3 Бухгалтерия предприятия 3.0 формирует проводки.

Документ применяется:

-

при оформленной реализации через документ «Операции, введенные вручную»;

-

при создании корректировки операции по НДС;

-

при упрощенном учете НДС.

Для создания документа переходим на вкладку меню «Операции», находим раздел «НДС» и нажимаем ссылку «Отражение начисления НДС».

Попадаем в журнал документов. Нажимаем «Создать», сформируется пустая форма документа.

Форма имеет стандартный набор полезных инструментов в верхней панели и несколько вкладок для ввода информации. Вкладка «Главное» содержит основную информацию, и здесь должны быть заполнены поля:

Вкладка «Товары и услуги» будет содержать перечень товаров/услуг, по которым нужно отразить НДС. Заполнение обычно на основании расчетного документа.

Вкладка «Документы оплаты» предназначена для отражения имеющихся платежных документов по этой операции.

Вкладка «Дополнительно» служит для ввода реквизитов по грузоотправителю и грузополучателю. Как правило, эти данные подтягиваются автоматически из карточки контрагента. При необходимости реквизиты можно изменить, если отличаются от заявленных. Вся информация с этой вкладки попадает в печатную форму документов.

После заполнения всех вкладок информацией регистрируем «Счет-фактуру», для этого внизу предусмотрена соответствующая ссылка.

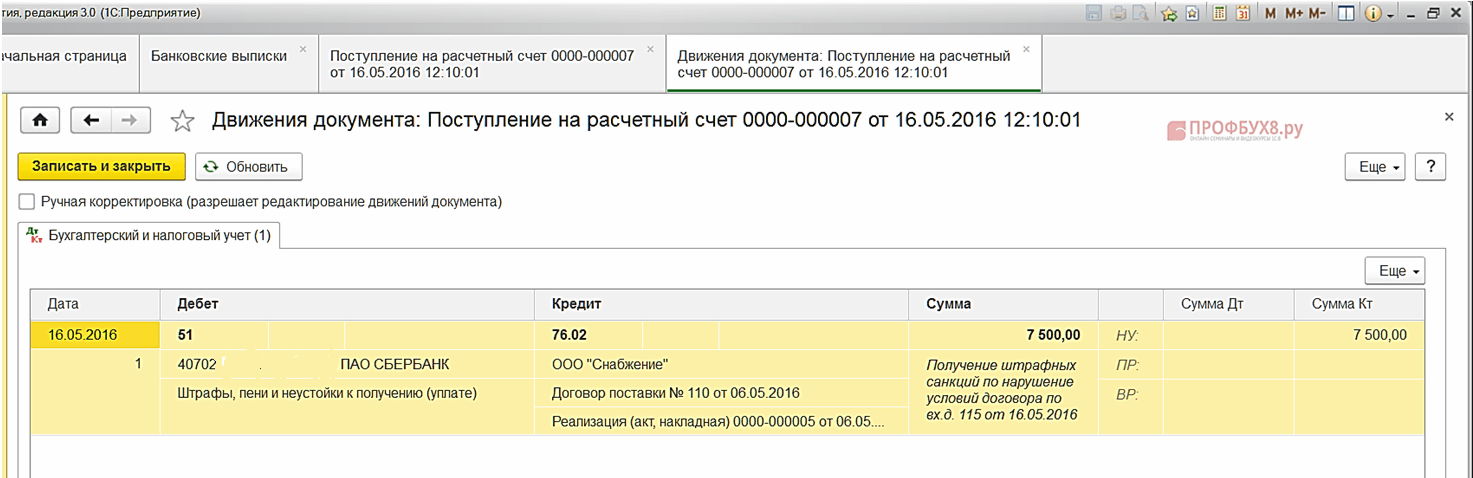

Для примера создадим документ «Отражение начисления НДС» и отметим галочкой пункт «Формировать проводки». В табличную часть добавим товар:

В нижней части формы можно увидеть сумму НДС, предназначенную к начислению.

Проводим документ и смотрим проводки с отражением в регистре «Бухгалтерский и налоговый учет»:

И с отражением в регистре «НДС продажи»:

(Рейтинг: 0 , Голосов: 0 )

Поделиться

Учет НДС и отчетность по НДС

23 декабря 2022 г.

Выставление УПД неплательщиком НДС БП 3.0

Учет НДС и отчетность по НДС

12 ноября 2021 г.

Принятие к вычету счетов-фактур на аванс

Учет НДС и отчетность по НДС

02 июня 2022 г.

проводки, операции, отражение, начисление — Контур.Бухгалтерия

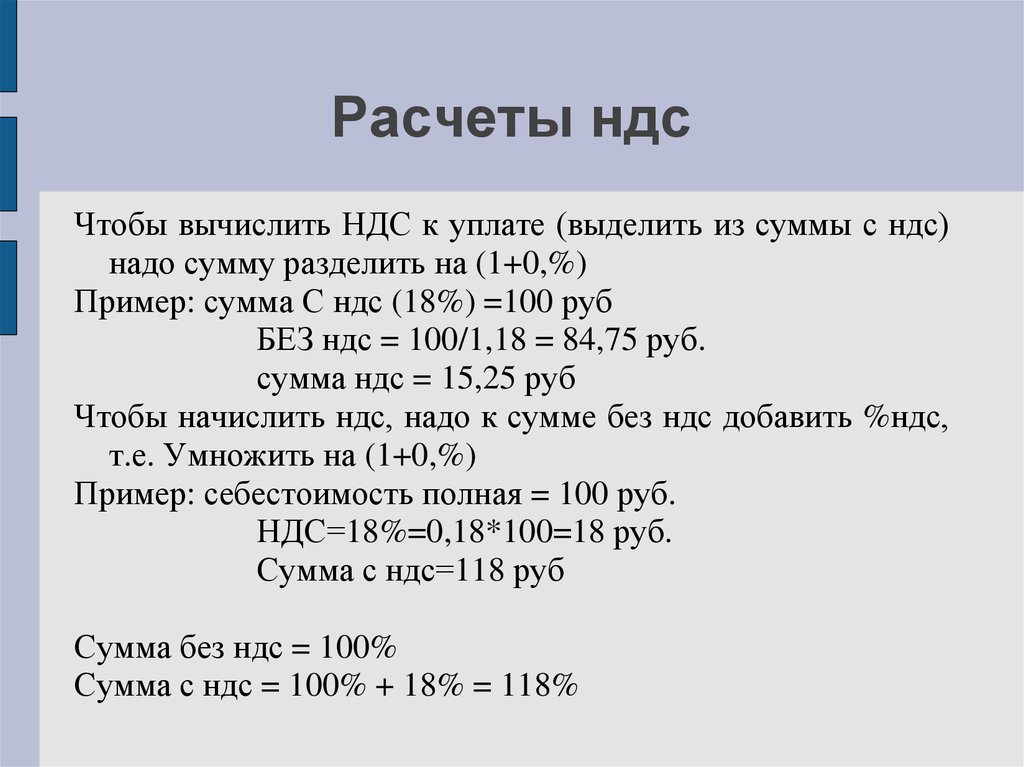

Как отразить НДС в бухгалтерском учете? Зависит от того, какую операцию вы хотите оформить. Проводки отличаются для продажи и покупки товаров, для импорта и экспорта, для выдачи и получения авансов. Мы сделали шпаргалку с правилами бухгалтерского учета самых популярных операций с НДС.

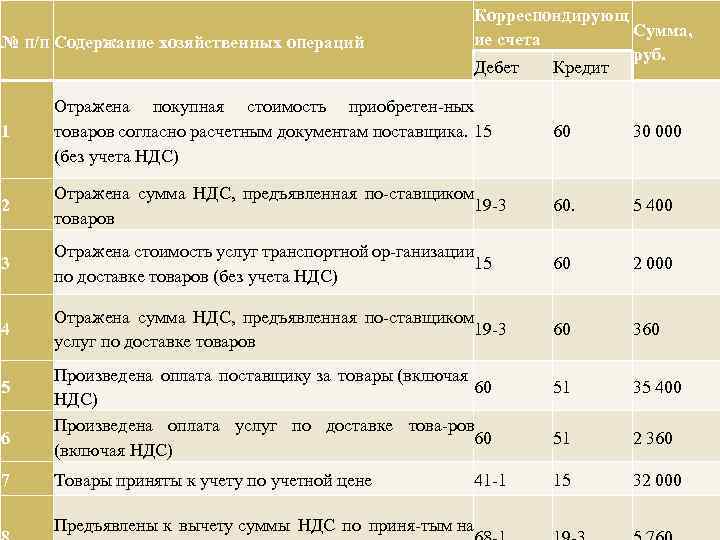

Вы купили товары с НДС

Когда вы покупаете товары, работы или услуги, поставщик предъявляет вам «входной» налог. Его сумма указывается в счете-фактуре. Предъявленный поставщиком НДС отражается по дебету счета 19 и кредиту счета затрат — 60 или 76.

Затем входящий налог можно принять к вычету, но только при соблюдении условий, о которых мы рассказали в статье «Налоговые вычеты по НДС в 2021 году: что это и как оформить». Если вы не имеете права заявить вычет, то сумму налога можно включить в стоимость приобретенных товаров.

Вот типовые проводки по этой операции:

| Проводка | Суть операции |

|---|---|

| Дт 19 Кт 60 (76) | Поставщик предъявил НДС |

| Дт 68-НДС Кт 19 | Если приняли НДС к вычету |

| Дт 41 (20, 44, 26 и пр) Кт 19 | Если вы не смогли принять НДС к вычету и учли его в стоимости покупки |

Вы купили товары по предоплате

А вот если вы передали поставщику или исполнителю предоплату (полную или частичную), нужно действовать иначе. Алгоритм следующий:

- Продавец получает от вас аванс. В течение пяти дней он должен выставить счет-фактуру на полученную сумму.

- По счету-фактуре вы примете НДС к вычету.

- После полной отгрузки товаров поставщик снова выставит счет-фактуру — на всю сумму сделки.

- По новому счету-фактуре вы снова примете к вычету всю сумму «входного налога».

- Налог, принятый к вычету по первому счету-фактуре, вы обязаны восстановить.

Проводки в этом случае таковы:

| Проводка | Суть операции |

|---|---|

| Дт 60 (76) Кт 50 (51) | Перечислили аванс поставщику |

| Дт 19 Кт 60-НДС (76-НДС) | Отразили НДС с переданной предоплаты |

| Дт 68-НДС Кт 19 | Приняли НДС с аванса к вычету |

| Дт 19 Кт 60 (76) | Отразили НДС со стоимости приобретенных товаров |

| Дт 68-НДС Кт 19 | Приняли к вычету НДС со стоимости товаров |

| Дт 60-НДС (76-НДС) Кт 68-НДС | Восстановили НДС с аванса, который ранее приняли к вычету |

Если до конца года вы не примете к вычету НДС с предоплаты, который отражен на счете 19, его надо будет включить в бухбаланс. Он попадет в строку 1220 «НДС по приобретенным ценностям».

Вы продали товар с НДС

Когда вы продаете товар, то сами предъявляете налог покупателю. Начисленный налог отражается по дебету счета, на котором учтена выручка по операции. Например, если вы продали товары собственного производства, то НДС по ним будет учтен на счете 90-3. Если НДС начислен по выручке от прочей деятельности, например от продажи здания склада, то он попадет на счет 91-2. Первичный документ — счет-фактура.

Аналогично поступайте, если подарили товар или безвозмездно оказали услуги. НДС в этих случаях тоже начисляется.

Потом налог надо будет заплатить в бюджет. Подтверждением проводки станет выписка по банковскому счету.

Вот типовые проводки по этой операции:

| Проводка | Суть операции |

|---|---|

| Дт 90-3 (91-2) Кт 68-НДС | Продали товары и начислили с этой операции НДС |

| Дт 68-НДС Кт 51 | Уплатили НДС в налоговую |

Вы продали товары по авансу от покупателя

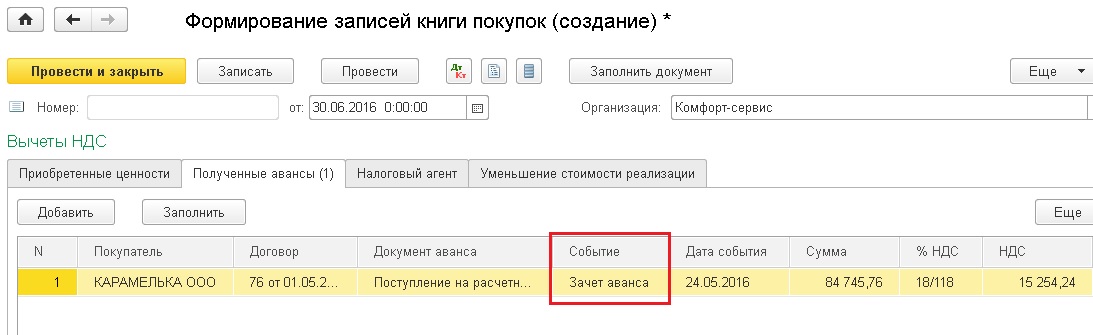

При продаже товаров по предоплате, полученной от покупателя, правила тоже отличаются от стандартных. Вы как поставщик должны исчислить НДС с суммы аванса и выставить покупателю счет-фактуру в течение пяти дней. При этом НДС с аванса не уплачивается в бюджет, а принимается к вычету после отгрузки.

Вы как поставщик должны исчислить НДС с суммы аванса и выставить покупателю счет-фактуру в течение пяти дней. При этом НДС с аванса не уплачивается в бюджет, а принимается к вычету после отгрузки.

Со стоимости реализованных товаров НДС будет начислен снова, и вот его уже надо уплатить в бюджет.

Проводки будут следующие:

| Проводка | Суть операции |

|---|---|

| Дт 62-НДС (76-НДС) Кт 68-НДС | Начислили НДС с полученного аванса |

| Дт 90-3 Кт 68-НДС | Начислили НДС со стоимости проданных товаров после отгрузки |

| Дт 68-НДС Кт 62-НДС (76-НДС) | Приняли к вычету НДС с аванса |

| Дт 68-НДС Кт 51 | Уплатили НДС со стоимости проданных товаров в налоговую |

В бухбаланс не нужно включать суммы НДС, которые учтены по дебету 62-НДС (76-НДС). Они уменьшают суммы кредиторской задолженности в виде полученных авансов.

Они уменьшают суммы кредиторской задолженности в виде полученных авансов.

Вы восстановили НДС, который ранее приняли к вычету

В бухучете суммы восстановленного налога попадают в Кт 68-НДС. Корреспонденция по дебету зависит от причины восстановления НДС.

Проводки составьте такие:

| Проводка | Суть операции |

|---|---|

| Дт 19 Кт 68-НДС | Восстановили НДС, который ранее приняли к вычету |

| Дт 91-2 Кт 19 | Списали сумму восстановленного НДС на прочие расходы (проводка зависит от причины восстановления) |

Вы заплатили лишний налог

Если вы переплатили налоги, их можно возместить. Есть два способа: вернуть на свой счет или зачесть в счет платежей по другим налогам. Проводки в этом случае следующие:

Есть два способа: вернуть на свой счет или зачесть в счет платежей по другим налогам. Проводки в этом случае следующие:

| Проводка | Суть операции |

|---|---|

| Дт 51 Кт 68-НДС | Вернули НДС к возмещению на банковский счет |

| Дт 68 Кт 68-НДС | Зачли переплату по НДС в счет других налогов |

Веб-сервис Контур.Бухгалтерия делает работу с НДС проще. Бухгалтерия подскажет, каких документов не хватает для оформления и каким операциям надо уделить больше внимания, чтобы не получить штрафы и законно уменьшить налог к уплате. А еще в системе легко вести учет, оформлять расчеты с сотрудниками и сдавать отчетность. Все новички получают две бесплатных недели работы в Бухгалтерии.

Что такое НДС? Список покупок.

Что такое НДС? Список покупок.

Участники обсуждают, что такое «НДС» и «освобождение от НДС», рассматривая местные продукты, которые они недавно купили.

Задачи

- Познакомить с понятием «НДС» и «освобождения от НДС» и связать их с ежедневными покупками продуктов и ценами.

Этапы процесса

Перед использованием этого инструмента координатор должен просмотреть: (1) ставку НДС в стране и (2) освобождение от НДС товаров и услуг, особенно товаров и услуг первой необходимости, чтобы знать, На эти товары начисляется НДС.

- Попросите участников принести (или назвать) продукты, которые они недавно купили. Сложите все продукты вместе на полу перед группой (или напишите список продуктов).

- Ведущий просит участников выбрать 3-5 продуктов для обсуждения. Он/она спрашивает, сколько денег стоит каждый из этих 3-5 продуктов, и записывает цены.

- [Необязательно] Группа может рассчитать НДС для каждого продукта в соответствии с национальной ставкой НДС.

- Ведущий спрашивает, кому они дают деньги, когда покупают эти продукты. После ответа участников (возможно, продавца) объясните, что цена товара не только покрывает деньги продавца, но и часть денег идет правительству.

Это называется «НДС» («налог на добавленную стоимость») или налог на потребление. НДС является видом налога. Это немного денег, которые правительство получает каждый раз, когда мы покупаем.

Это называется «НДС» («налог на добавленную стоимость») или налог на потребление. НДС является видом налога. Это немного денег, которые правительство получает каждый раз, когда мы покупаем. - Попросите участников назвать, какие из продуктов необходимы для базового семейного ухода. Ведущий объясняет, что товары первой необходимости, такие как продукты, которые мы чаще всего едим (например, кукуруза или рис), или предметы, которые особенно помогают бедным или уязвимым людям (например, удобрения или школьные учебники), иногда могут не облагаться налогом. Это называется «освобождение от НДС». Это помогает удерживать цены на продукты питания на низком уровне, поскольку продавцу не нужно добавлять НДС. Тем не менее, иногда правительства отменяют освобождение от НДС, и цены на продукты питания и товары первой необходимости растут, что усложняет жизнь бедным людям. Ведущий должен объяснить ситуацию с освобождением от НДС основных продуктов в своей стране.

Вопросы для обсуждения

- Справедлива ли текущая ситуация?

- Кто покупает товары первой необходимости на дом, мужчины или женщины? Как вы думаете, на кого в большей степени повлияло отсутствие льгот по НДС, высокий НДС и рост цен на продукцию?

Ключевые идеи

- НДС часто является несправедливым налогом, потому что и богатые, и бедные люди платят один и тот же НДС, даже если они не получают одинаковый доход.

- Бедные люди тратят большую часть своего дохода на основные товары и услуги. Это означает, что они платят большую часть своего общего дохода на НДС, чем более богатые люди, у которых больше денег в целом. Таким образом, НДС снижает доходы бедных людей, усугубляя ситуацию.

- НДС помогает бедным, когда: (1) общий НДС низок и (2) основные продукты освобождены от НДС.

Пункты действия

- Есть ли какие-либо пункты действия, которые вы хотите выполнить на основе этого инструмента?

Ресурсы

- Инструментарий компании ActionAid для проведения налоговой кампании «Отражение-Действие», ActionAid, декабрь 2015 г.

Ресурсы

Здесь вы можете загрузить некоторые полезные ресурсы.

Мы использовали этот инструмент или метод

Используется в этих наборах инструментов

Tax Power 1 — Местный контекст

Выбор правильного метода расчета НДС во Вьетнаме

Эдвард Барбур-Лейси

добавленная стоимость товаров и услуг, возникающая в процессе производства, обращения и потребления. Он применим к большинству товаров и услуг, покупаемых и продаваемых для использования во Вьетнаме.

Он применим к большинству товаров и услуг, покупаемых и продаваемых для использования во Вьетнаме.НДС является косвенным налогом на внутреннее потребление, применяемым в масштабах всей страны, а не на различных уровнях, таких как государственные, провинциальные или местные налоги. Это многоступенчатый налог, который взимается на каждом этапе цепочки производства и сбыта и передается конечному потребителю.

Существует два метода расчета НДС:

СВЯЗАННЫЕ: Услуги по международному налоговому планированию Dezan Shira & AssociatesКредитный метод

Большинство предприятий должны использовать кредитный метод, который применяется к коммерческим организациям. созданные в соответствии с Законом о предприятиях, предприятиях с иностранными инвестициями и иностранных сторонах договоров о деловом сотрудничестве.

Сумма исходящего НДС – это общая сумма НДС по реализованным товарам и услугам, указанная в счетах-фактурах. Зачитываемая сумма входящего НДС представляет собой общую сумму НДС по приобретенным товарам или услугам, а также по импортным товарам, как указано в счетах-фактурах и других соответствующих документах, подтверждающих уплату НДС.

Зачитываемая сумма входящего НДС представляет собой общую сумму НДС по приобретенным товарам или услугам, а также по импортным товарам, как указано в счетах-фактурах и других соответствующих документах, подтверждающих уплату НДС.

Чтобы получить входящий НДС, налогоплательщики должны получить надлежащие счета-фактуры от поставщиков. Кроме того, должны быть соблюдены следующие условия:

- Счета-фактуры НДС от приобретения товаров и услуг являются законными;

- Имеется подтверждение оплаты через банк за приобретенные товары и услуги, за исключением случаев, когда общая стоимость покупки товаров и услуг составляет менее 20 миллионов донгов.

Счета-фактуры должны быть заполнены полностью и правильно, с указанием всех надбавок и дополнительных сборов. Если в счетах-фактурах не указаны суммы НДС, исходящим НДС будет сумма платежа, указанная в счете-фактуре, умноженная на ставку НДС.

Уплата и декларирование НДС производится ежемесячно, когда налогоплательщик добавляет и вычитает входящий и исходящий НДС, а также уплачивает или требует остаток в соответствующие органы. Так как ситуация нормализуется каждый месяц, в конце года ежегодной доработки по НДС не требуется.

Так как ситуация нормализуется каждый месяц, в конце года ежегодной доработки по НДС не требуется.

Компаниям будет предоставлен шестимесячный льготный период для исправления ошибок в декларации и вычета входного НДС. Если входящий НДС налогоплательщика не зачисляется в течение трех или более месяцев подряд, он может потребовать возмещения от налоговых органов. В некоторых случаях экспортерам с избыточным входным НДС, превышающим 200 миллионов донгов, может быть предоставлено возмещение ежемесячно.

Прямой метод

Прямой метод применяется к предприятиям и иностранным организациям или физическим лицам, не имеющим постоянного представительства, но получающим доход во Вьетнаме и не внедрившим вьетнамскую систему бухгалтерского учета (VAS). Прямой метод также применяется к торговле золотом, серебром и драгоценными камнями.

Согласно этому методу НДС зависит от общей суммы доходов, которая неизвестна с уверенностью до конца отчетного года. Таким образом, ежемесячные платежи носят предварительный характер, и общая сумма НДС может измениться в конце года. Таким образом, при использовании прямого метода исчисления налоговые процедуры должны быть завершены в течение трех месяцев после окончания года.

Таким образом, при использовании прямого метода исчисления налоговые процедуры должны быть завершены в течение трех месяцев после окончания года.

Налогоплательщики, использующие прямой метод НДС, должны использовать счета-фактуры продажи вместо счетов-фактур НДС.

Эта статья представляет собой выдержку из номера журнала Vietnam Briefing Magazine за февраль 2014 г. под названием «Руководство по вьетнамскому НДС ». В этом выпуске брифинга по Вьетнаму мы разъясняем весь процесс НДС, знакомя вас с тем, что такое НДС, кто и за что несет ответственность, а также как правильно его платить. Сначала мы познакомим вас с основами НДС во Вьетнаме, а затем углубимся в тему. Кроме того, мы предоставляем обновленную информацию о новых изменениях в процессе уплаты НДС и объясняем, как они повлияют на ваш бизнес. Журнал уже вышел и будет временно доступен для бесплатной загрузки в формате PDF в книжном магазине Asia Briefing Bookstore до конца апреля.

Dezan Shira & Associates является специализированной практикой прямых иностранных инвестиций, предоставляющей услуги по учреждению компаний, бизнес-консалтингу, налоговому консультированию и соблюдению требований, бухгалтерскому учету, расчету заработной платы, комплексной проверке и финансовому анализу для транснациональных корпораций, инвестирующих в развивающиеся страны Азии. С момента своего основания в 1992 году фирма превратилась в одну из самых универсальных консультационных компаний в Азии с операционными офисами в Китае, Гонконге, Индии, Сингапуре и Вьетнаме, а также альянсами в Индонезии, Малайзии, Филиппинах и Таиланде. в качестве офисов связи в Италии и США.

Чтобы получить дополнительную информацию или связаться с фирмой, отправьте электронное письмо по адресу [email protected], посетите сайт www.dezshira.com или загрузите брошюру компании.

Вы можете быть в курсе последних тенденций бизнеса и инвестиций во Вьетнаме, подписавшись по номеру на бесплатную службу обновлений Asia Briefing, содержащую новости, комментарии, руководства и мультимедийные ресурсы.