учимся понимать сроки в НК и законах

В налоговых правоотношениях сроки часто играют если не главную, то немаловажную роль. Не вызывают вопросов сроки, которые определены достаточно четко – названа крайняя дата для выполнения налогоплательщиком каких-либо обязанностей или действий (например, по уплате налога, подаче налоговой отчетности).

Ситуация осложняется, если срок определен истечением некоего периода времени, то есть когда он зависит от действий участников налоговых правоотношений или событий, связанных с их участием. При установлении таких сроков законодателем, как правило, используются отсылочные формулировки, например, «не позднее N дней, считая со дня…», «не позднее N дней со дня возникновения…».

Впрочем, вызывают вопросы и более простые формулировки. Например, каким будет крайний срок, определенный фразой «в срок не позднее…» или «в срок до…»?

Общие принципы исчисления сроков

Практически в каждом разделе Налогового кодекса определены различные сроки, в частности:

- для уплаты налогов и сборов;

- для взыскания налогов и сборов, штрафов и пени;

- для представления налоговой отчетности;

- для представления заявлений и уведомлений;

- для проведения налоговых проверок и мероприятий налогового контроля;

- на представление возражений по актам контрольных мероприятий;

-

на обжалование решений по результатам проверок и контрольных мероприятий.

Общие принципы исчисления сроков в налоговых правоотношениях закреплены в ст. 6.1 НК РФ. В ней определены три вида сроков (п. 1). Приведем несколько примеров (см. таблицу).

Как определяется срок | Примеры | Исчисление срока |

Календарная дата | Согласно ст. 16 Федерального закона от 27.11.2018 № 422‑ФЗ (о налоге на самозанятых) настоящий закон вступает в силу с 1января 2019 года, но не ранее чем по истечении месяца со дня его официального опубликования. Другой пример: по общему правилу «упрощенцам» нужно подать декларацию по УСНО не позднее 31 марта года, следующего за истекшим налоговым периодом (п. 1 ст. 346.23 НК РФ). Это указания на конкретные календарные даты | По общему правилу течение срока начинается на следующий день после календарной даты или наступления события (совершения действия), которым определено его начало (п. |

Указание на событие или действие | Согласно п. 1 ст. 4 Федерального закона от 03.07.2018 № 192‑ФЗ (поправки в сфере применения ККТ) настоящий закон (за исключением ряда положений) вступает в силу со дня его официального опубликования. Другой пример: если дополнение к акту налоговой проверки направляется проверяемому лицу по почте заказным письмом, то в силу п. 6.1 ст. 101 НК РФ оно считается полученным на шестой день с даты отправки заказного письма. Это указания на событие, которое должно неизбежно наступить |

|

Период времени | Согласно п. 1 ст. 8 Федерального закона от 23.04.2018 № 87‑ФЗ (внесшего поправки в отдельные законодательные акты) настоящий закон вступает в силу по истечении сорока пяти дней последня его официального опубликования (за исключением положений, для которых установлены иные сроки вступления в силу). Это указания на периоды времени | Срок, определенный периодом времени, исчисляется днями, месяцами, кварталами или годами (п. 3 – 6 ст. 6.1 НК РФ)** |

2 ст. 6.1 НК РФ)*

2 ст. 6.1 НК РФ)* Другой пример: требование об уплате налога должно быть исполнено в течение восьми дней с даты получения указанного требования, если более продолжительный период для уплаты налога не указан в этом требовании (абз. 4 п. 4 ст. 69 НК РФ).

Другой пример: требование об уплате налога должно быть исполнено в течение восьми дней с даты получения указанного требования, если более продолжительный период для уплаты налога не указан в этом требовании (абз. 4 п. 4 ст. 69 НК РФ).* Иногда отсчет должен вестись в обратном порядке. К примеру, в п. 3 ст. 187.1 НК РФ говорится об обязанности плательщика акцизов подать в налоговый орган уведомление о максимальных розничных ценах не позднее чем за 10 календарных дней до начала календарного месяца, начиная с которого будут нанесены указанные в уведомлении максимальные розничные цены.

* Срок, исчисляемый годами (период, состоящий из 12 следующих подряд месяцев), истекает в соответствующие месяц и число последнего года срока, кварталами – в последний день последнего месяца срока, месяцами – в соответствующие месяц и число последнего месяца срока. Срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях.

Срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях.

Самими сложными для исчисления являются, пожалуй, сроки, определенные периодом времени, поскольку в этом случае налогоплательщику необходимо определить две даты – дату начала периода и дату его окончания.

Первая дата в общем случае определяется по правилу из п. 2 ст. 6.1 НК РФ.

При определении последнего дня и часа срока нужно учесть следующее. Действие, для совершения которого установлен срок, может быть выполнено до 24.00 последнего дня срока. Если документы либо денежные средства были сданы в организацию связи до 24.00 последнего дня срока, то срок не считается пропущенным (п. 8 ст. 6.1 НК РФ).

Поясним: под организацией связи следует понимать юридическое лицо или индивидуального предпринимателя (являются операторами связи), оказывающих услуги связи на основании соответствующей лицензии (п. 1 ст. 11 НК РФ, п. 14 ст. 2 Федерального закона от 07.

07.2003 № 126‑ФЗ «О связи»). Услуга связи, в свою очередь, – это деятельность по приему, обработке, хранению, передаче, доставке в том числе почтовых отправлений (п. 12, 32 ст. 2 Закона № 126‑ФЗ). Данная деятельность является лицензируемой (ст. 29 Закона № 126‑ФЗ). Значит, если документы либо денежные средства были сданы юридическому лицу или ИП, оказывающим услуги на основании соответствующей лицензии до 24.00 последнего дня срока, то срок не будет считаться пропущенным.

И, конечно, не нужно забывать о правиле переноса последнего дня срока (если тот приходится на выходной или праздничный день), установленном п. 7 ст. 6.1 НК РФ.

Далее от общих правил перейдем к анализу конкретных ситуаций, связанных с исчислением сроков.

Сроки, установленные как «не позднее» или «до» определенной даты

Пунктом 7 ст. 346.21 НК РФ (к примеру) установлено, что авансовые платежи по «упрощенному» налогу вносятся не позднее 25‑го числа первого месяца, следующего за истекшим отчетным периодом. В данном случае 25‑е (или другой последующий день – если эта дата выпадает на выходной или праздничный день) является крайним днем для выполнения «упрощенцем» обозначенной обязанности. Аналогичное словосочетание («не позднее») содержится и в ст. 346.23 НК РФ, определяющей сроки представления декларации по УСНО в различных случаях.

В данном случае 25‑е (или другой последующий день – если эта дата выпадает на выходной или праздничный день) является крайним днем для выполнения «упрощенцем» обозначенной обязанности. Аналогичное словосочетание («не позднее») содержится и в ст. 346.23 НК РФ, определяющей сроки представления декларации по УСНО в различных случаях.

Исчислить (установить) крайний срок в таких ситуациях предельно просто. Сложностей здесь возникать не должно.

Несколько сложнее, если срок установлен как «до» определенной даты. К примеру, п. 2 ст. 346.14 НК РФ обязывает «упрощенца» уведомить налоговый орган о смене объекта налогообложения в 2019 году до 31 декабря 2018 года.

Буквальное толкование этой нормы предполагает, что уведомление о смене объекта налогообложения должно быть подано до указанной даты, соответственно подача уведомления именно 31‑го числа свидетельствует о пропуске «упрощенцем» установленного срока.

Однако и чиновники, и суды в подобных случаях, как правило, делают послабления для налогоплательщиков, считая, что срок «до» – значит «включая».

К примеру, ФНС в Письме от 21.11.2018 № БС-4-21/22573@ в отношении п. 7 ст. 407 НК РФ (где сказано об обязанности физического лица подать в срок до 1 ноября уведомление о выбранных объектах, в отношении которых он воспользуется льготой по налогу на имущество физических лиц) указала, что последним днем подачи такого уведомления является именно 1 ноября. В обоснование данного вывода авторы письма сослались на п. 7 ст. 3 НК РФ, согласно которому все неустранимые противоречия должны толковаться в пользу налогоплательщика.

В Определении ВС РФ от 16.10.2018 № 304‑КГ18-7786 по делу № А45-14844/2017 рассматривался спор о крайнем сроке для уплаты земельного налога.

Напомним: порядок и сроки уплаты земельного налога и авансовых платежей по нему устанавливаются нормативными актами муниципальных образований. Причем эти сроки не могут быть установлены ранее срока, определенного для представления декларации по налогу, – 1 февраля года, следующего за истекшим налоговым периодом (п.

В связи с этим в 2016 году нормативным актом города Новосибирска были установлены сроки для уплаты земельного налога и авансовых платежей по нему с формулировкой «до», например, за первый квартал – до 30 апреля налогового периода.

По факту первый авансовый платеж по сроку до 30 апреля 2016 года был осуществлен двумя платежами – 4 мая (поскольку 30 апреля и 1 – 3 мая являлись выходными днями) и 1 августа. Налоговики сочли, что компания допустила просрочку платежа, и начислили ей пени с 30 апреля. Однако компания, считая, что последним днем уплаты является именно 30 апреля, обратилась в суд.

Окружной и апелляционный суд пришли к выводу, что при формулировке срока «до определенной даты» действие, для совершения которого установлен этот срок, к названной дате должно быть уже совершено. Поэтому сама дата, до наступления которой должно быть совершено действие, в такой срок не входит.

Между тем Судебная коллегия ВС РФ, согласившись с решением первой инстанции, указала, что формулировка срока «до 30 апреля» не позволяет достоверно и без неустранимых сомнений определить, является ли предельным сроком для исполнения данной обязанности 29 либо 30 апреля.

С учетом п. 7 ст. 3 НК РФ более поздняя уплата налога для налогоплательщика обычно предпочтительнее. Поэтому предельным сроком исполнения обязанности по внесению авансового платежа за первый квартал надо считать именно 30 апреля.

Высшие арбитры также подчеркнули, что указанный подход подтверждается правовой позицией, изложенной в Определении КС РФ от 04.07.2002 № 185‑О, согласно которому формулировки «ежемесячно до 15‑го числа за прошедший месяц» и «ежемесячно не позднее 15‑го числа месяца, следующего за отчетным месяцем» (применительно к сроку уплаты налога пользователями автомобильных дорог) равнозначны.

Со своей стороны, считаем, что позицией, изложенной в Определении ВС РФ № 304‑КГ18-7786, можно руководствоваться не только при определении крайних сроков для уплаты фискальных платежей, но и в иных ситуациях, требующих выполнения налогоплательщиком каких‑либо действий в срок, определенный с использованием предлога «до».

Но вот применим ли подобный подход к определению последнего дня, если речь идет о «срочных» обязанностях налоговых органов? Полагаем, что нет, поскольку действие нормы п. 7 ст. 3 НК РФ (по сути, основного аргумента в деле № А45-14844/2017) распространено исключительно на налогоплательщиков.

7 ст. 3 НК РФ (по сути, основного аргумента в деле № А45-14844/2017) распространено исключительно на налогоплательщиков.

Срок определяется совокупностью событий

Иногда конкретные сроки приходится исчислять, исходя из совокупности отдельных налоговых норм или событий, их определяющих.

Один из таких случаев – приостановление операций организации по ее счетам в банке (п. 7 ст. 76 НК РФ). Согласно данному пункту период приостановления исчисляется с момента получения банком решения налогового органа о приостановлении банковских операций и до получения банком решения налогового органа об отмене приостановления этих операций.

Другой пример – период выставления счета-фактуры (этот момент актуален в том числе для некоторых «упрощенцев»).

Пунктом 3 ст. 168 НК РФ определено, что счет-фактура должен быть выставлен покупателю не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Как видим, в этой норме в качестве основной отправной точки для исчисления обозначенного пятидневного срока поименован день отгрузки. Причем в Письме Минфина России от 18.10.2018 № 03‑07‑14/74899 подчеркнуто, что день отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав) подлежит включению в указанный пятидневный срок. Между тем какие‑либо квалифицирующие признаки для идентификации такого дня ни в п. 3 ст. 168 НК РФ, ни в этом письме не названы.

Но такие разъяснения были даны контролерами ранее. В частности, в письмах Минфина России от 09.11.2011 № 03‑07‑09/40, от 28.07.2011 № 03‑07‑09/23, ФНС России от 13.12.2012 № ЕД-4-3/21217@ сказано, что под датой отгрузки товаров, работ, услуг, передачи имущественных прав следует понимать дату первого по времени составления первичного документа (например, товарной накладной), оформленного на покупателя, заказчика или перевозчика.

К примеру, продавец 11 декабря 2018 года отгрузил товары и оформил товарную накладную. С учетом Письма Минфина России № 03‑07‑14/74899 течение срока выставления счета-фактуры начинается с указанной даты. Значит, последний день для выставления счета-фактуры покупателю – 15 декабря. Это суббота, получается, срок нужно перенести на ближайший рабочий день (п. 7 ст. 6.1 НК РФ), то есть на 17 декабря.

С учетом Письма Минфина России № 03‑07‑14/74899 течение срока выставления счета-фактуры начинается с указанной даты. Значит, последний день для выставления счета-фактуры покупателю – 15 декабря. Это суббота, получается, срок нужно перенести на ближайший рабочий день (п. 7 ст. 6.1 НК РФ), то есть на 17 декабря.

Но ведь по факту составление первичного документа по разным причинам может не совпадать по времени с днем фактической отгрузки товара покупателю. И буквально в п. 3 ст. 168 НК РФ говорится именно о дате отгрузке, а не о дате оформления первичного документа.

Пример срока, определяемого совокупностью налоговых норм, – срок для подачи апелляционной жалобы на решение по налоговой проверке. В частности, такая жалоба может быть подана в течение месяца со дня вручения решения по проверке (п. 9 ст. 101, п. 2 ст. 139.1 НК РФ). Отсчет указанного периода начинается со следующего после даты вручения решения дня (п. 2 ст. 6.1 НК РФ), а заканчивается соответствующим дате вручения днем следующего месяца (п. 5 ст. 6.1 НК РФ). К примеру, если решение было вручено налогоплательщику 15 ноября 2018 года, то срок для подачи апелляционной жалобы истекает в 24.00 17 декабря 2018 года (так как 16‑е число – воскресенье) (п. 7, 8 ст. 6.1 НК РФ).

5 ст. 6.1 НК РФ). К примеру, если решение было вручено налогоплательщику 15 ноября 2018 года, то срок для подачи апелляционной жалобы истекает в 24.00 17 декабря 2018 года (так как 16‑е число – воскресенье) (п. 7, 8 ст. 6.1 НК РФ).

Почему именно месяц? Все просто. Итоговое решение по налоговой проверке вступает в силу по истечении месяца со дня его вручения налогоплательщику (или его представителю) (п. 9 ст. 101 НК РФ). Соответственно, если налогоплательщик намерен обжаловать в апелляционном порядке решение по проверке, сроки вступления его в законную силу будут иными (ст. 101.2 НК РФ). В части, в которой решение не отменено и не обжаловано, – со дня принятия вышестоящим налоговым органом решения по апелляционной жалобе. Если апелляционная жалоба оставлена управлением без рассмотрения, решение по проверке вступает в силу со дня принятия управлением соответствующего решения, но не ранее истечения срока подачи жалобы.

Итак, для правильного исчисления налогов (выполнения обязанностей и реализации прав, предусмотренных НК РФ), а также защиты своих интересов в налоговых спорах важно правильно исчислять сроки.

В данном материале приведены основные принципы исчисления сроков с учетом норм, определяющих их, разъяснений официальных органов и судебной практики. Конечно, в статье были рассмотрены не все возможные сложные ситуации. Вместе с тем полагаем, что при помощи вышеизложенного механизма расчета сроков наши читатели самостоятельно с успехом справятся с любыми вычислениями.

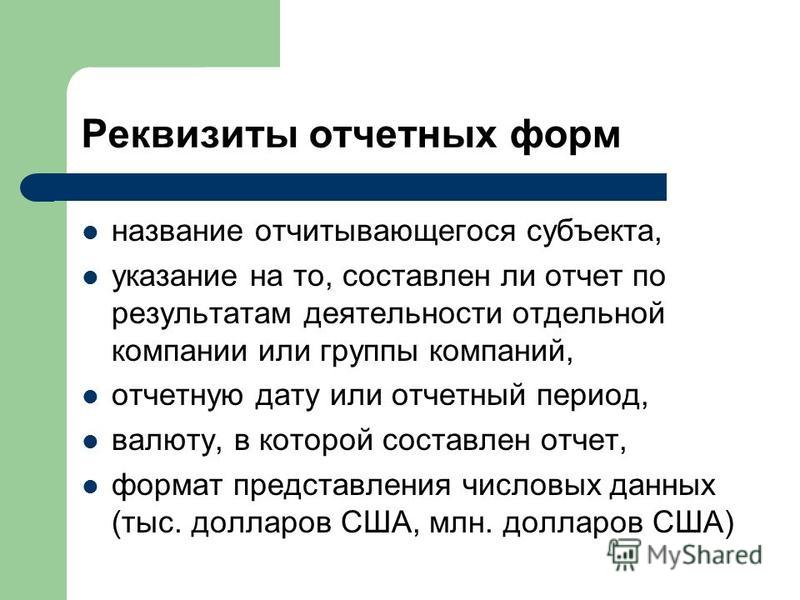

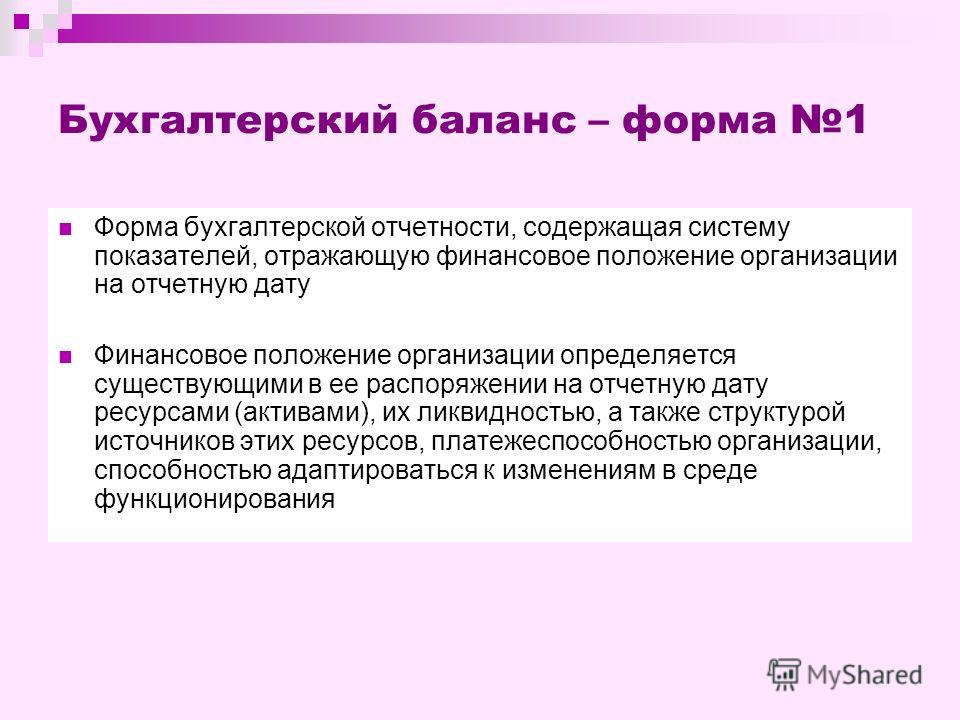

Составление промежуточной бухгалтерской отчетности для целей соблюдения требований налогового законодательства

В свою очередь, п. 2 указанного Порядка определено, что для оценки стоимости чистых активов акционерного общества составляется расчет по данным бухгалтерской отчетности.

Ранее Минфин России также указывал, что собственный капитал небанковской организации представляет собой разницу между итоговой строкой бухгалтерского баланса и суммой итоговых строк Раздела IV«Долгосрочные обязательства» и Раздела V«Краткосрочные обязательства» бухгалтерского баланса (письма Минфина России от 26 января 2007 г. № 03-03-06/1/36 и от 31 октября 2005 г. № 03-03-04/1/322).

№ 03-03-06/1/36 и от 31 октября 2005 г. № 03-03-04/1/322).

Таким образом, официальная позиция Минфина России сводится к тому, что величина собственного капитала должна определяться на основании данных бухгалтерской отчетности. Однако, на наш взгляд, налогоплательщики вправе не руководствоваться данной позицией ввиду следующего:

- во-первых, приведенные письма Минфина России были выпущены до вступления в силу нового Закона о бухгалтерском учете (от 6 декабря 2011 г. № 402-ФЗ), который отменил обязанность экономических субъектов составлять месячную и квартальную бухгалтерскую (финансовую) отчетность. После вступления в силу указанного Закона какие-либо официальные разъяснения по рассматриваемому вопросу не выпускались;

- во-вторых, Федеральным законом № 97-ФЗ[4] были внесены изменения в подп. 5 п. 1 ст. 23 НК РФ, согласно новой редакции которого налогоплательщик обязан представлять в налоговый орган по местонахождению организации лишь годовую бухгалтерскую отчетность;

-

в-третьих, приравнивание величины собственного капитала к разнице между суммой чистых активов и величиной обязательств организации осуществляется лишь на уровне разъяснений Минфина России.

Налоговый кодекс РФ, как уже отмечалось, не определяет порядок расчета величины собственного капитала.

Налоговый кодекс РФ, как уже отмечалось, не определяет порядок расчета величины собственного капитала.

[1] Федеральный закон от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью».

[2] Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 утверждено приказом Минфина России от 6 июля 1999 г. № 43н.

№ 43н.

[3] По мнению Минфина России, указанный Порядок может также применяться обществами с ограниченной ответственностью (см., например, письма Минфина России от 20 марта 2012 г. № 03-03-06/1/138, от 13 мая 2010 г. № 03-03-06/1/329 и от 7 декабря 2009 г. № 03-03-06/1/791).

[4] Федеральный закон от 29 июня 2012 г. № 97-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и статью 26 Федерального закона “О банках и банковской деятельности”».

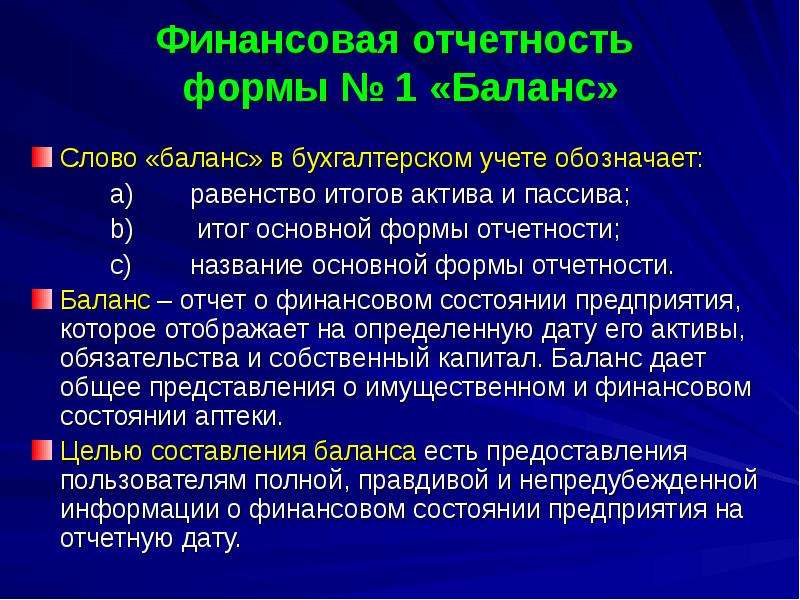

Так что же такое «отчетный период»? GAAP.RU

Методика бухгалтерского учета ориентирована на отчетный период, равный календарному месяцу. Но Закон о бухгалтерском учете эту традицию не поддерживает. Поэтому применяемые на протяжении календарного года отчетные даты следует зафиксировать в учетной политике.

Единственный отчетный период, закрепленный Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» – календарный год (п. 1 ст. 15). Он применяется для составления годовой бухгалтерской отчетности.

1 ст. 15). Он применяется для составления годовой бухгалтерской отчетности.

Отчетный период всегда начинается 1 января. А длится он по отчетную дату включительно (п. 6 Закона 402-ФЗ). Для годовой отчетности отчетной датой является 31 декабря.

Особый порядок определения отчетных периодов – у фирм, созданных, реорганизованных либо ликвидированных в отчетном году. Но на них мы останавливаться не будем.

Промежуточная бухгалтерская отчетность

Отчетность, составленная за период менее календарного года, именуется промежуточной (п. 5 ст. 13 Закона 402-ФЗ).

Пункт 29 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (ПВБУ) гласит: компания должна составлять промежуточную отчетность (за месяц и за квартал) нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации. Но пункт 4 статьи 13 Закона 402-ФЗ как раз устанавливает «иное». В соответствии с ним промежуточную бухгалтерскую отчетность необходимо составлять лишь в тех случаях, когда компания обязана ее представлять. Такая обязанность может быть установлена законодательством РФ, нормативными правовыми актами органов государственного регулирования бухгалтерского учета либо на корпоративном уровне – договорами фирмы, ее учредительными документами или решениями собственников. Разумеется, при этом должны быть определены отчетные периоды и (или) отчетные даты.

Такая обязанность может быть установлена законодательством РФ, нормативными правовыми актами органов государственного регулирования бухгалтерского учета либо на корпоративном уровне – договорами фирмы, ее учредительными документами или решениями собственников. Разумеется, при этом должны быть определены отчетные периоды и (или) отчетные даты.

Например, в силу закона отчетной датой для хозяйственного общества является день выплаты дивидендов. Дело в том, что на этот день необходимо определить стоимость чистых активов (п. 2 ст. 29 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», п. 4 ст. 43 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах»).

Важно

Для большинства фирм отчетным периодом является календарный год. Основание – Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Последний день календарного месяца общеустановленной отчетной датой не считается.

Еще пример: при государственной регистрации проспекта эмиссионных ценных бумаг эмитент должен представить промежуточную отчетность за последний завершенный отчетный период, состоящий из трех, шести или девяти месяцев (подп. 3 п. 2 ст. 22 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг»).

3 п. 2 ст. 22 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг»).

Месячная отчетность не составляется

Норма о составлении промежуточной отчетности введена в Закон 402-ФЗ Федеральным законом от 23.07.2013 № 251-ФЗ и начала действовать с 1 сентября 2013 года. Она избавила фирмы от необходимости составлять месячную отчетность. Поэтому «автоматически», без специальных к тому оснований последний день календарного месяца отчетной датой не считается.

В итоге большинство фирм промежуточную отчетность не формирует на законном основании. А отчетным периодом для них по умолчанию, в силу закона, оказывается календарный год.

Между тем термин «отчетный период» фигурирует во всех без исключения стандартах бухгалтерского учета. Как же его понимать? Задумаемся вместе.

Отчетный период – базовое понятия для ПБУ

Проблема в том, что стандарты бухгалтерского учета к новациям Закона 402-ФЗ не приспособлены. Официальная методика ведения учета, опирающаяся на Инструкцию по применению Плана счетов, по-прежнему рассчитана на ежемесячные циклические процедуры. Центральное место среди них занимает закрытие синтетических счетов 90 «Продажи» и 91 «Прочие доходы и расходы». В условиях, когда отчетный период наращивался помесячно, этот прием имел под собой нормативное основание – пункт 79 ПВБУ.

Центральное место среди них занимает закрытие синтетических счетов 90 «Продажи» и 91 «Прочие доходы и расходы». В условиях, когда отчетный период наращивался помесячно, этот прием имел под собой нормативное основание – пункт 79 ПВБУ.

Обратите внимание

Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса (п. 79 ПВБУ).

Получается, что теперь выявлять финансовый результат на конец каждого месяца не обязательно. Это нужно делать на отчетные даты. А если они специально не установлены, то закрывать счета 90 и 91 допустимо один раз в году – 31 декабря.

Казалось бы, трудоемкость учета уменьшается. Но отказ от прежних позиций потребует масштабной перестройки.

Совет здесь может быть только один. Если вы придерживаетесь традиционной методологии – установите в учетной политике, что в целях ведения учета отчетной датой считается последний день каждого календарного месяца. Тем самым у вас формально будут сохранены в прежнем понимании и отчетные периоды. При этом учетная политика «автоматически» не обязывает вас составлять промежуточную отчетность.

Тем самым у вас формально будут сохранены в прежнем понимании и отчетные периоды. При этом учетная политика «автоматически» не обязывает вас составлять промежуточную отчетность.

Преимущества нововведения

Предположим, вас заинтересовал вариант «отчетный период = календарный год». В чем плюсы и минусы такого выбора? С одной стороны, не придется ежемесячно закрывать счета 90 и 91. Впрочем, такое решение имеет ощутимый недостаток: вы утратите контроль за текущим финансовым результатом фирмы.

Важно

Правила ведения бухгалтерского учета и составления бухгалтерской отчетности применяются в части, не противоречащей Федеральному закону № 402-ФЗ (Информация Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»»).

С какой периодичностью закрывать счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» – вы решаете самостоятельно. А вот амортизацию основных средств и нематериальных активов нужно начислять строго ежемесячно, ибо это прямо предусмотрено ПБУ 6/01 (п. 19) и ПБУ 14/2007 (п. 28).

А вот амортизацию основных средств и нематериальных активов нужно начислять строго ежемесячно, ибо это прямо предусмотрено ПБУ 6/01 (п. 19) и ПБУ 14/2007 (п. 28).

Зато в явном выигрыше могут оказаться фирмы, применяющие ПБУ 2/2008 «Учет по договорам строительного подряда». Этот стандарт бухгалтеры «недолюбливают» по причине калькуляций, которые им приходится выполнять ежемесячно. Но если исходить из того, что единственной отчетной датой является 31 декабря, то расп

Отчетный период и отчетная дата — Студопедия

Отчетным годом для всех организаций является календарный год — с 1 января по 31 декабря включительно.

Отчетная дата — дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность.

Для составления финансовой отчетности отчетной датой считается последний календарный день отчетного периода.

Организация должна сформировать периодическую финансовую отчетность не позднее 30 дней по окончании отчетного периода, если иное не предусмотрено законодательством РФ.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, — по 31 декабря следующего года.

Данные о хозяйственных операциях, проведенных по государственной регистрации организаций, включаются в их бухгалтерскую отчетность за первый отчетный год.

Месячная и квартальная отчетности являются промежуточными и составляются нарастающим итогом с начала отчетного периода.

В соответствии с Положением по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98) установлен порядок отражения в финансовой отчетности коммерческих организаций событий после отчетной даты.

Событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчетной датой и датой подписания финансовой отчетности за каждый год.

Событием после отчетной даты признается также объявление годовых дивидендов по результатам деятельности акционерного общества за отчетный год.

К событиям после отчетной даты относятся: события, подтверждающие существование на отчетную дату хозяйственных условий, в которых организация вела свою деятельность; события, свидетельствующие о возникновении после отчетной даты хозяйственных условий, в которых организация ведет свою деятельность.

Примерный перечень фактов хозяйственной деятельности, которые могут быть признаны событиями после отчетной даты, приведен в приложении к Положению ПБУ 7/98.

Факты хозяйственной деятельности, которые могут быть признаны событиями

Требования, предъявляемые к отчетности. Отчетная дата и отчетный период

Отчетная дата и отчетный период

В соответствии со ст. 15 ФЗ 402:

Датой, на которую составляется бухгалтерская (финансовая) отчетность (отчетной датой), является последний календарный день отчетного периода, за исключением случаев реорганизации и ликвидации юридического лица.

Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год — с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица.

Первым отчетным годом является период с даты государственной регистрации экономического субъекта по 31 декабря того же календарного года включительно.

В случае, если государственная регистрация экономического субъекта, за исключением кредитной организации, произведена после 30 сентября, первым отчетным годом является период с даты государственной регистрации по 31 декабря календарного года, следующего за годом его государственной регистрации, включительно.

Отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с 1 января по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно.

Первым отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с даты государственной регистрации экономического субъекта по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно.

Требования, предъявляемые к БФО, перечислены в ПБУ 4 и в ст.13 ФЗ №402:

· достоверность и полнота (достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.),

· нейтральность (т.е. должно быть исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий),

· сопоставимость показателей (т.е. если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку),

· последовательность (т.е. при составлении отчетности, организация должна придерживаться принятых ею их содержания и формы последовательно от одного отчетного периода к другому. Изменение принятых содержания и формы бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаях, например при изменении вида деятельности. Организацией должно быть обеспечено подтверждение обоснованности каждого такого изменения. Существенное изменение должно быть раскрыто в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших это изменение.)

· по каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному.

· статьи, которые в соответствии с положениями по бухгалтерскому учету подлежат раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, прочеркиваются (в типовых формах) или не приводятся (в формах, разработанных самостоятельно, и в пояснительной записке).

· показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Дата отчета это

Отчетная дата

календарная дата, на которую составляется бухгалтерский баланс.

Дата финансовой отчетности

Date of the financial statements) Дата окончания последнего периода, отраженного в финансовой (бухгалтерской) отчетности; обычно это дата составления последнего бухгалтерского баланса в аудируемой финансовой (

ДАТА В СТРАХОВАНИИ, ОТЧЕТНАЯ

календарная дата, на которую составляется бухгалтерский баланс страховщика.

ДАТА ПОДПИСАНИЯ ФИНАНСОВОЙ ОТЧЕТНОСТИ

дата окончания клиентом всех работ по составлению финансовой отчетности за отчетный период, когда финансовая отчетность считается готовой для представления пользователям. Проставляется уполно

Дата утверждения финансовой отчетности

Date of approval of the financial statements) Дата, на которую уполномоченные лица официально заявляют, что ими подготовлен полный комплект финансовой (бухгалтерской) отчетности организации, включая примечания, и он

ДАТА ПОДГОТОВКИ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

дата окончания работы в экономическом субъекте по составлению бухгалтерской отчетности за отчетный период. См. также: ОТЧЕТНОСТЬ БУХГАЛТЕРСКАЯ; ПЕРИОД ОТЧЕТНЫЙ; СУБЪЕКТ ЭКОНОМИЧЕСКИЙ; [17].

Дата подписания бухгалтерской отчетности

дата, указанная в представляемой в адреса, определенные законодательством Российской Федерации, бухгалтерской отчетности при подписании ее в установленном порядке [ПБУ 7/98].

Дата представления финансовой отчетности

Date the financial statements are issued Дата представления аудиторского заключения и проаудированной финансовой (бухгалтерской) отчетности третьим лицам, которая во многих случаях может совпадать с датой предст

ДАТА СОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

последний календарный день в отчетном периоде.

ДАТА ПРЕДСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

день фактической передачи бухгалтерской отчетности экономического субъекта ее пользователям по принадлежности или дата отправления, обозначенная на штемпеле почтовой организации. Для целей пр

— Перевод на итальянском языке — Esempi inglese

В основе al termine ricercato questi esempi potrebbero context parole volgari.

В base al termine ricercato questi esempi potrebbero context parole colloquiali.

Процент удержания секьюритизации на отчетную дату

Если ЦКА разрабатывает полностью автоматизированную систему, отчетная дата может быть близкой к дате расчета.

Se una CCP, разрабатываемая полностью автоматизированной системой, содержит данных, содержащих данных, которые соответствуют расчетным данным.Справедливая стоимость валютных фьючерсов определяется с использованием форвардного обменного курса на отчетную дату .

Справедливая стоимость контракта, определяемого по стоимости, определена в соответствии с условиями данных билета .При определении контроля также принимается во внимание наличие потенциальных прав голоса, которые могут быть реализованы на отчетную дату .

L’esistenza di Potenziali Diritti di voto esercitabili alla data di bilancio è prea in considerazione ai fini della Definazione del control.Пенсионные обязательства пересчитываются ежегодно на отчетную дату .

La passività Pensionistica è ricalcolata ogni anno alla data di chiusura del bilancio.Механизм проверяет свои проблемные ссуды и дебиторскую задолженность на каждую отчетную дату , чтобы оценить, следует ли отражать резерв под обесценение в отчете о прибылях и убытках.

Ad ogni data di chiusura di bilancio, lostrumento per gli investimenti rriesamina i propri prestiti e crediti problematici al fine di valutare l’opportunità di registrare nel conto Economico un fondo per la riduzione di valore.На каждую отчетную дату Группа оценивает на предмет наличия объективных свидетельств обесценения ее финансовых активов.

Il Gruppo valuta a ogni data di bilancio se esiste un’oggettiva Evidenza di perdita di valore delle attività finanziarie.Справедливая стоимость инструментов, не котирующихся на активном рынке, определяется с использованием методов оценки, основанных на ряде методов и допущений, связанных с рыночными условиями на отчетную дату .

Справедливая стоимость инструментов, которые не указаны в торговых отношениях, является определенным использованием технологий, основанных на оценке, в серии методов и назначений, связанных с условиями торговли data di bilancio .Обязательство, признанное по планам с установленными выплатами, соответствует приведенной стоимости обязательства на отчетную дату за вычетом справедливой стоимости активов плана, где это применимо.

La passività iscritta nel bilancio per i piani a Benefici Definiti Corrisponde al valore attuale dell’obbligazione alla data di bilancio , al netto, ove application, del fair value delle attività del piano.до следующей необходимой даты по кредиту отчетная дата , указанная в Разделе I. Приложения VIII; или же

alla successiva data di segnalazione dei dati a livello di prestito specificata nella sezione I.; ОввероЕсли отчетность, указанная в параграфе 1, является ежедневной или еженедельной, отчетной датой должен быть день, следующий за днем расчета.

Se la frequency segnalazione di cui al paragrafo 1 è giornaliera o settimanale, la data di segnalazione viene fissata al giorno successivo a quello di calcolo.Идентификатор транзакции уникален для любой транзакции, о которой сообщается в отчетную дату для любого сегмента денежного рынка.

Идентификатор операций является уникальным для сегментной работы с сертификатом данных, содержащихся в сегменте для сегмента рынка обмена.Для компании, чей бизнес является сильно сезонным, может быть полезна финансовая информация за 12 месяцев, заканчивающихся на промежуточную отчетную дату , и сравнительная информация за предыдущий 12-месячный период.

В соответствии с принципом действия альтернативной статистической информации, можно использовать для получения информации, относящейся к родственной и финансовой информации, относящейся к периодическим событиям, которые завершаются данными периода промежуточной информации и сравнительной информации для предшествующих периодов.В пункте 21, заканчивающемся промежуточной отчетной датой , изменено до конца промежуточного периода.

Нет параграфа 21, который завершает все данных периода промежуточного периода и модифицируется окончательно данными промежуточного периода.Отчетной датой всегда является 1 января 2017 года.

Отчетная дата — 1 января 2017 года.

В отчетности отражаются только оттоки и поступления в соответствии с контрактами, действующими на отчетную дату .

Спонсор может отозвать заявку в любое время до отчетной даты .

Промоутер может быть создан для авторизации в любой момент ввода данных для связи .Суммы должны быть предоставлены при условии отсутствия изменений в пуле покрытия по сравнению с отчетной датой , за исключением амортизации.

Отчетной датой для первой финансовой отчетности предприятия А по МСФО является 31 декабря 2005 года.

Данные имеют значение для первоначального изменения в соответствии с МСФО от 31 декабря 2005 г.Выражения даты и времениSSRS — статьи TechNet — США (английский)

Today () - Возвращает или задает значение Date, содержащее текущую дату в соответствии с вашей системой:

= Сегодня ()

= «Завтра» & DateAdd («d», 1, Сегодня ())

= «Завтра» & DateAdd (DateInterval.День, 1, Сегодня ())

Now () - Возвращает или задает значение даты, содержащее текущую дату в соответствии с вашей системой.

= Сейчас ()

= «На этот раз завтра» & DateAdd («d», 1, Now ())

= «На этот раз завтра» & DateAdd (DateInterval.Day, 1, Now ())

MonthName — возвращает строковое значение, содержащее название указанного месяца.

= Название месяца (10; Истина)

= Имя месяца (Месяц (Поля! Дата рождения.Значение); Ложь)

= «Месяц вашего дня рождения» & MonthName (Месяц (Поля! BirthDate.Value))

WeekDayName — Возвращает строковое значение, содержащее имя указанного дня недели.

= Название дня недели (2; Истина, 0)

= WeekDayName (DatePart («w», Fields! BirthDate.Значение), Истина, 0)

= WeekDayName (DatePart (DateInterval.Weekday, Fields! BirthDate.Value), True, FirstDayOfWeek.System)

Год — возвращает целое число от 1 до 9999, представляющее год.

= Год (Поля! Дата рождения.Значение)

Для форматирования значений даты с помощью выражений:

= Формат (Сегодня (), «дд-ММ-гггг») — 23-10-2015

= Формат (сегодня (), «дд / ММ / гггг») — 23.10.2015

= Формат (сегодня (), «МММ-дд-гггг») — 23 октября 2015 г.

= Формат (сегодня (), «МММ-дд-гг») — 23-15 октября

= FORMAT (Сегодня (); «М / д / гг») — 23.10.15

= FORMAT (Сегодня (), «ММ-дд-гггг») — 23.10.2015

= FORMAT (Сегодня (), «МММ-дд-гггг») 23 октября 2015 г.

= FORMAT (Today (), «MMM dd, yyyy») — 23 октября 2015 г. = FORMAT (DateField, «MMM dd, yyyy hh: mm: ss») — 23 октября 2015 г. 01:43:33 = FORMAT (DateField; «МММ дд, гггг ЧЧ: мм: сс «) — 23 октября 2015 г. 13:43:33 = ФОРМАТ (DateField,» МММ дд, гггг ЧЧ: мм: сс.fff «) — 23 октября 2015 г. 13:43: 33.587

= FORMAT (DateField, «MMM dd, yyyy hh: mm: ss tt») — 23 октября 2015 г. 13:43:33

Чтобы добавить / вычесть дату или время (день, месяц, год, секунды и т. Д.) С заданным полем даты, мы можем использовать функцию DateADD в выражении SSRS, которое возвращает значение даты, содержащее значение даты и времени. к которому добавлен указанный временной интервал:

= DateAdd (DateInterval.Месяц, 6, Сегодня ())

= DateAdd («d»; 3; Fields! BirthDate.Value)

= DateAdd (DateInterval.Day; 3; поля! BirthDate.Value)

DateDiff — Функция возвращает значение типа Long, определяющее количество интервалов времени между двумя значениями Date.

= DateDiff («гггг»; Fields! BirthDate.Value; «01.01.2010»)

= DateDiff (DateInterval.Год, Поля! Дата рождения.Значение, «01.01.2010»)

DatePart — возвращает целочисленное значение, содержащее указанный компонент заданной даты значение.

= DatePart («q», Поля! BirthDate.Value, 0,0)

= DatePart (DateInterval.Quarter, Fields! BirthDate.Value, FirstDayOfWeek.System, FirstWeekOfYear.System)

Чтобы получить первый день текущей недели:

= DateAdd («d», — DatePart (DateInterval.WeekDay, Today, 0,0) + 1, Today)

Чтобы получить первый день текущего месяца:

= DateAdd («d», — (День (сегодня) -1), Сегодня)

= DateSerial (год (сегодня ()), месяц (сегодня ()), 1)

Электронные источники // Purdue Writing Lab

Примечание: На этой странице отражена последняя версия APA Publication Manual (то есть APA 7), выпущенная в октябре 2019 года.Эквивалентный ресурс для более старого стиля APA 6 можно найти здесь.

Важное примечание: Для некоторых электронных ссылок необходимо использовать скобки. Стиль APA требует, чтобы их содержимое было заключено в квадратные скобки без пробелов (например, [содержимое в квадратных скобках] должно выглядеть так). По возможности указывайте в ссылках год, месяц и дату. Если месяц и дата недоступны, используйте год публикации. Кроме того, выпуск APA 7 th больше не требует использования «Получено из» перед URL-адресами или DOI; однако для разархивированных ресурсов делаются особые исключения.Включение даты извлечения для этих источников указывает читателям, что версия работы, которую они извлекают , может отличаться от той, которая использовалась изначально.

Обратите внимание: ниже приводится список наиболее часто цитируемых электронных источников. Полный список ссылок на электронные источники см. В издании 7 th Руководства по публикациям APA.

Веб-страница или часть онлайн-контента

Если на странице указан отдельный автор, сначала укажите его имя:

Фамилия, Ф.М. (год, месяц, число). Название страницы . Название сайта. URL

Если ресурс был написан группой или организацией, используйте название группы / организации в качестве автора. Кроме того, если автор и название сайта совпадают, не указывайте название сайта в цитировании.

Название группы. (Год, Месяц, Дата). Название страницы . Название сайта. URL

Если автора страницы нет в списке, начните с заголовка. Кроме того, укажите дату получения, когда содержимое страницы может измениться со временем (например, если вы цитируете вики, которая находится в открытом доступе).

Название страницы . (Год, Месяц, Дата). Название сайта. Получены дата месяца, год с URL-адреса

Если дата публикации не указана, используйте сокращение (n.d.).

Автор или название группы. (нет данных). Название страницы . Название сайта (если применимо). URL

Статья в Википедии

APA 7 рассматривает статьи Википедии как особые экземпляры записей в справочниках. Таким образом, есть несколько различий между ссылочными записями для страниц в Википедии и ссылочными записями для общих веб-страниц.

Название статьи. (Год, Месяц, Дата). В Википедия. URL архивной версии страницы

Статьи Википедии часто обновляются. По этой причине дата относится к дате публикации цитируемой версии страницы. Также обратите внимание, что в руководстве рекомендуется делать ссылку на архивную версию страницы, а не на текущую версию страницы на сайте, поскольку последняя может изменяться со временем. Чтобы получить доступ к заархивированной версии, нажмите «Просмотреть историю», а затем щелкните дату / время версии, которую вы хотите процитировать.

Статья в интернет-научном журнале: цитирование DOI

Обратите внимание: поскольку онлайн-материалы могут потенциально изменять URL-адреса, APA рекомендует указывать идентификатор цифрового объекта (DOI), когда он доступен, а не URL-адрес. DOI — это попытка предоставить стабильные и долговечные ссылки для онлайн-статей. Они уникальны для своих документов и состоят из длинного буквенно-цифрового кода. Многие — но не все — издатели будут указывать DOI статьи на первой странице документа.

Также обратите внимание, что некоторые онлайн-библиографии предоставляют DOI статьи, но могут «скрывать» код под кнопкой, которая может читаться как «Статья» или может быть сокращением имени поставщика, например «CrossRef» или «PubMed».«Эта кнопка обычно ведет пользователя к полной статье, которая будет включать DOI. Найдите DOI из печатных публикаций или тех, которые ведут по неработающим ссылкам, с помощью функции doi.org« Разрешить DOI », доступной на главной странице сайта.

APA 7 также советует авторам включать DOI (если таковой имеется) даже при использовании источника печати.

Статья из Интернет-журнала с присвоенным DOI

Фамилия, Ф. М. и Фамилия, Ф. М. (год). Название статьи. Название журнала, Vol.(Выпуск ), номера страниц. DOI

Дроллингер Т., Комер Л. Б. и Уоррингтон П. Т. (2006). Разработка и валидация шкалы активного чуткого слушания. Психология и маркетинг, 23 (2), 161-180. https://doi.org/10.1002/mar.20105

Статья из Интернет-журнала без присвоенного DOI

Если статья в онлайн-научном журнале не имеет DOI и опубликована на веб-сайте, укажите URL-адрес. Если научная онлайн-статья не имеет DOI и опубликована в базе данных, не включайте URL-адрес или какую-либо информацию из базы данных.Единственное исключение — для баз данных, которые публикуют статьи, которые находятся в ограниченном тираже (например, ERIC) или доступны только в этой конкретной базе данных (например, UpToDate). Обратите внимание, что даты извлечения требуются для неархивированных источников, которые могут или должны изменяться с течением времени.

Аннотация

APA 7 th edition не содержит инструкций по цитированию рефератов. Однако, если вы используете только информацию из аннотации, но доступен также полный текст статьи, мы советуем вам добавить «[Аннотация]» после названия статьи или источника.Если полный текст недоступен, вы можете использовать реферат, доступный через базу данных рефератов, в качестве вторичного источника.

Интернет-новости Статья

Примечание: Формат для этого типа источника зависит от того, исходит ли ваш источник от сайта с связанной газетой.

Если источник действительно происходит с сайта, связанного с газетой, оставьте название статьи без форматирования, но выделите название газеты курсивом.

Фамилия, Ф.М. (год, месяц, число). Название статьи. Название публикации . URL

С другой стороны, если источник не исходит от сайта с связанной газетой, выделите заголовок статьи курсивом, но оставьте имя сайта без форматирования.

Фамилия, Ф. М. (год, месяц, число). Название статьи . Название издательского сайта. URL

Электронные книги или книги для Kindle

Нет необходимости указывать, что вы использовали электронную книгу или аудиокнигу, если содержание такое же, как у физической книги.Тем не менее, вы должны различать электронную книгу или аудиокнигу и версию для печати, если контент отличается или сокращен, или если вы хотите процитировать рассказчика аудиокниги.

Фамилия, Ф.М. (Год). Название книги . Издатель. URL

Фамилия, Ф.М. (Год). Название книги [электронное издание]. Издатель. URL

Фамилия, Ф.М. (Год). Название книги (Н. Рассказчик, Рассказчик) [Аудиокнига]. Издатель. URL (если есть)

Диссертация по базе данных

Фамилия, Ф.Мое ухо). Название диссертации или диссертации (№ публикации) [Докторская или магистерская диссертация, название учреждения, присуждающего ученую степень]. Имя базы данных.

Дуйс, Дж. М. (2008). Концепции кислотной / основной химии и родственной органической химии студентов бакалавриата по органической химии . (Публикация № 3348786) [Докторская диссертация, Университет Северного Колорадо]. ProQuest Dissertations and Theses Global.

Запись в онлайн-словаре, тезаурусе или энциклопедии с групповым автором

Примечание: Интернет-словарь, тезаурус или энциклопедия могут постоянно обновляться и, следовательно, не включать дату публикации (как в примере ниже).В таком случае используйте «н.о.» для даты и укажите дату получения в цитировании.

Название учреждения или организации. (Год). Заголовок статьи. В Название справочной работы . URL

Запись в онлайн-словаре, тезаурусе или энциклопедии с отдельным автором

Фамилия, Ф.М. (Год). Заголовок статьи. В Ф. М. Фамилия (ред.), Название справочной работы (издания). Издатель. URL или DOI

Примечание: Если словарь, тезаурус или энциклопедия не включают издание, просто пропустите этот шаг.

Наборы данных

Фамилия, F. M. или название группы (год). Название набора данных (Номер версии) [Набор данных]. Издатель. DOI или URL

Графические данные (например, интерактивные карты, инфографика и другие графические представления данных)

Укажите название организации или физического лица, а затем дату и название. Если заголовка нет, в скобках следует дать краткое объяснение того, какие данные есть и в какой форме они появляются. Включите URL-адрес и дату получения, если дата публикации не указана.

Качественные данные и онлайн-интервью

Если интервью невозможно найти в аудио- или печатной форме, цитируйте интервью только в тексте (не в списке литературы) и укажите месяц, день и год в тексте. Если стенограмма интервью публикуется в интернет-периодическом издании, таком как журнал, цитируйте интервью так же, как если бы вы указывали носитель, в котором оно опубликовано, как показано ниже:

Если это аудиофайл или стенограмма, опубликованная в базе данных, укажите интервьюируемого как автора и используйте следующую модель:

Онлайн-лекции и презентации

При цитировании онлайн-лекций обязательно указывайте формат файла в скобках после названия лекции (например,г. Слайды PowerPoint, документ Word).

Фамилия, Ф. М. (год, месяц, число). Название презентации [Конспекты лекций, слайды PowerPoint и т. Д.]. Издатель. URL

Компьютерное программное обеспечение / загружаемое программное обеспечение

Не цитируйте стандартное офисное программное обеспечение (например, Word, Excel) или языки программирования. Предоставляйте ссылки только на специализированное программное обеспечение.

Фамилия, Ф. М. или название группы. (Год). Название программы (№ версии). Издатель. URL

Электронная почта

Электронные письма не включены в список литературы, но вы должны указать их в скобках в основном тексте:

(E.Роббинс, личное сообщение, 4 января 2001 г.).

Интернет-форум или обсуждение

Фамилия, F. M. или имя группы [имя пользователя]. (Год, Месяц, Дата). Заголовок сообщения [Сообщение на форуме]. Издатель. URL

Твитнуть

Фамилия, Ф. М. или название группы [@username]. (Год, Месяц, Дата). Содержание сообщения до первых 20 слов [Tweet]. Название сайта. URL

Примечание : Если твит содержит изображения, видео или ссылки на другие источники, укажите эту информацию в скобках после описания содержимого.Также попытайтесь воспроизвести смайлы, если это возможно.

National Geographic [@NatGeo]. (2020, 12 января). Ученые знали, что африканские серые умны, но теперь зарегистрировано, что они помогают другим представителям своего вида — даже незнакомцам [Tweet; миниатюрная ссылка на статью]. Twitter. https://twitter.com/NatGeo/status/1216346352063537154

Профиль Twitter

Фамилия, Ф. М. или название группы [@username]. (нет данных). Твитов [Твиттер-профиль]. Получены дата месяца, год с URL-адреса

Сообщение в Facebook

Фамилия, Ф.М. или название группы. (Год, Месяц, Дата). Содержание сообщения до первых 20 слов [Тип сообщения]. Название сайта. URL

Примечание: Если сообщение Facebook включает изображения, видео или ссылки на другие источники, укажите эту информацию в скобках после описания содержимого. Также попытайтесь воспроизвести смайлы, если это возможно.

Страница на Facebook

Фамилия, Ф. М. или название группы. (нет данных). Home [страница в Facebook]. Название сайта. Получены дата месяца, год с URL-адреса

Фото или видео из Instagram

Фамилия, Ф.M. или название группы [@username]. (Год, Месяц, Дата). Содержание сообщения до первых 20 слов [Тип сообщения]. Название сайта. URL

BBC [@bbc]. (2020, 12 января). наблюдателей за небесами побывали в первом полнолунии 2020 года, известном как «волчья луна», одновременно с [фотография]. Instagram. https://www.instagram.com/p/B7OkWqbBwcf/

Сообщение в блоге

Фамилия, Ф. М. (год, месяц, число). Заголовок сообщения. Издатель .URL

YouTube или другое потоковое видео

Фамилия, Ф. М. [Имя пользователя]. (Год, Месяц, Дата). Название видео [Видео]. Потоковая служба. URL

Примечание : Автором считается человек или группа, которые загрузили видео. Если имя автора совпадает с именем пользователя, вы можете опустить [Имя пользователя].

Ted Talk

Автор, А.А. (Год, Месяц). Название доклада [Видео]. ТЕД. URL

Или (если на YouTube)

Имя пользователя.(Год, Месяц, Дата). Название доклада [Видео]. YouTube. URL

Эпизод подкаста

Хост, А. А. (Хост). (Год, Месяц, Дата). Название серии (номер, если предоставлено) [Эпизод аудиоподкаста]. В Название подкаста . Издатель. URL

.