1.1. Основы бухгалтерского учета (базовый курс) \ КонсультантПлюс

1.1. Основы бухгалтерского учета (базовый курс)

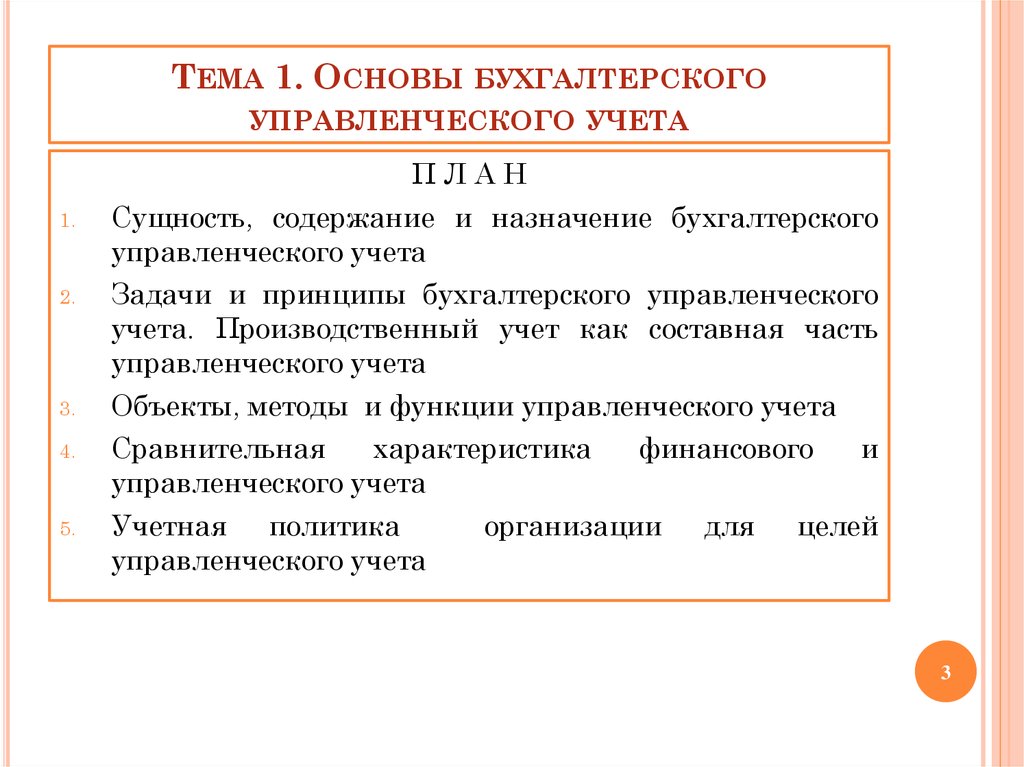

Тема 1. Бухгалтерский учет в системе управления

Управление: сущность и функции. Учет как функция управления.

Сущность и основные задачи бухгалтерского учета.

Внутренние и внешние пользователи бухгалтерской информации, специфика их потребностей в бухгалтерской информации.

Требования к информации, формируемой в бухгалтерском учете.

Состав информации, формируемой в бухгалтерском учете для внешних пользователей.

Основные принципы бухгалтерского учета (допущения и требования).

Допущения бухгалтерского учета: имущественная обособленность; непрерывность деятельности организации; последовательность применения учетной политики; временная определенность фактов хозяйственной деятельности (метод начисления).

Требования бухгалтерского учета: полнота учета; осмотрительность; приоритет содержания над формой; непротиворечивость; рациональность.

Правила ведения бухгалтерского учета: двойная запись; первичные учетные документы; денежная оценка; инвентаризация; учетная политика.

Критерии признания активов, обязательств, доходов и расходов в бухгалтерской отчетности.

Оценка активов, обязательств, доходов и расходов.

Финансовый учет; финансовая и налоговая отчетность.

Управленческий учет: содержание, основные требования, внутренняя отчетность.

Тема 2. Регулирование бухгалтерского учета в России

Система нормативного регулирования бухгалтерского учета в России.

Основные нормативные документы, определяющие методологические основы, порядок организации и ведения бухгалтерского учета в организациях.

Закон РФ о бухгалтерском учете.

Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

Положения (стандарты) бухгалтерского учета.

Полномочия и ответственность главного бухгалтера.

Основные требования к ведению бухгалтерского учета в организациях.

Основные требования к оформлению и ведению бухгалтерской документации.

План счетов бухгалтерского учета: счета и субсчета; разделы плана счетов; балансовые счета; забалансовые счета.

Бухгалтерская отчетность и ее составляющие. Публичная бухгалтерская отчетность.

Тема 3. Организация бухгалтерского учета в организациях

Система бухгалтерского учета; рабочий план счетов бухгалтерского учета; регистры бухгалтерского учета; синтетические и аналитические счета; первичные учетные документы; учетные регистры; внутренняя бухгалтерская отчетность; инвентаризация; формы бухгалтерского учета; оценка имущества и обязательств; документооборот.

Учетная политика организации: формирование и оформление учетной политики; раскрытие учетной политики; порядок изменения учетной политики.

Система внутреннего контроля в организации.

Тема 4. Регулирование и гармонизация бухгалтерского

учета и отчетности на международном уровне

Необходимость и предпосылки международной стандартизации бухгалтерского учета.

Международные стандарты финансовой отчетности.

Национальные бухгалтерские стандарты.

Роль Комитета по международным стандартам финансовой отчетности — International Accounting Standards Committee (IASC).

Роль Европейского Сообщества; 4-я и 7-я Директивы Комиссии Европейского Сообщества по финансовой отчетности, их отличие от международных стандартов финансовой отчетности и пути их гармонизации.

Основы бухгалтерского учета в 2022 году

Котова Алла Николаевна Главный бухгалтер

14567

Распечатать

Поделиться

Размер шрифта:

Основные понятия бухучета — это ключевые правила организации бухгалтерии в компании. В статье расскажем, что такое бухгалтерский учет, зачем он необходим, опишем его основные принципы; расскажем, какими методами информация систематизируется и обрабатывается.

Содержание

Бухучет: история и наши дни

Основоположником бухгалтерского учета считают итальянского математика Лука Пачоли, впервые систематизировал метод двойной записи, и в своих работах заложил основы бухучета. Произошло это в Средние века — в далеком XV веке.

В настоящее время основы бухгалтерского учета в Российской Федерации установлены в Федеральный закон от 06.12.2011 N 402-ФЗ. Основная задача бухучета — это формирование систематизированной информации о работе компании, которая служит для подготовки бухгалтерской отчетности. Отдельные стороны бухучета регламентируются Положениями по бухгалтерскому учету. В последние годы основные понятия бухгалтерского учета российских стандартов (РСБУ) планомерно приводятся в соответствие с международными стандартами финансовой отчетности (МСФО).

Основные понятия

Как было сказано выше, основным для бухгалтерского учета является сбор и обработка финансовой, хозяйственной и статистической информации для подготовки отчетных данных.

- факты хозяйственной жизни;

- активы и обязательства;

- источники финансирования деятельности организации;

- доходы и расходы.

Все объекты подлежат отражению в бухучете в стоимостной (денежной) оценке. Отражению в учетной системе подлежат только те события, которые произошли, оформлены документально и оценены.

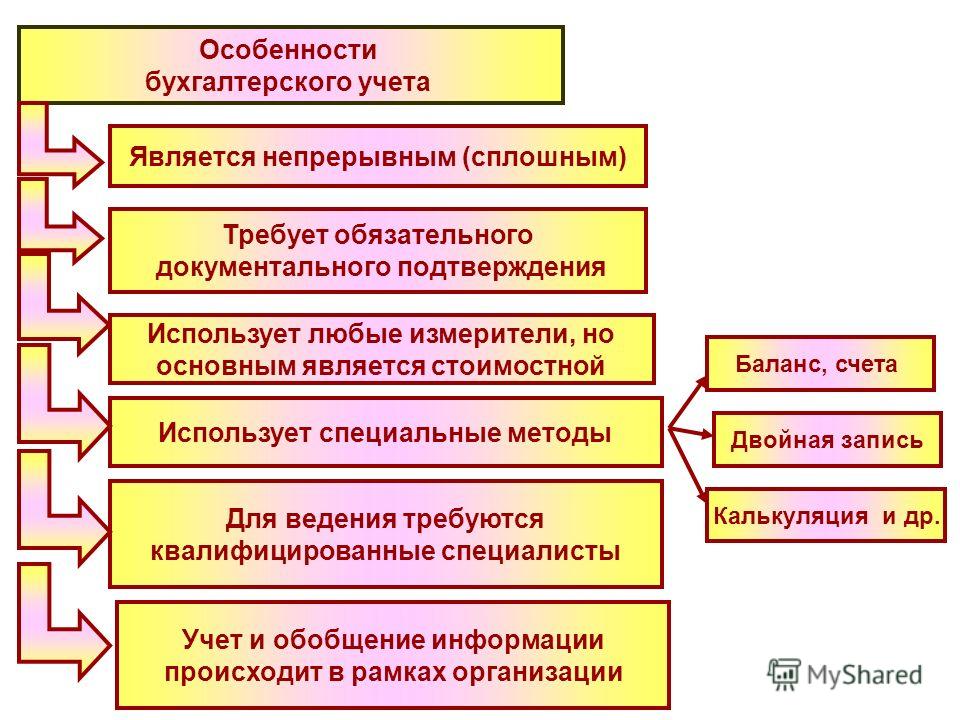

Методы бухучета

| Наименование | Описание |

|---|---|

| Документирование | Каждый факт деятельности компании, любое поступление или выбытие имущества, поступление доходов и несение расходов оформляются документально первичными документами. |

| Оценка | Для сопоставимости данных, возможности отражения их в отчетности активы и пассивы оцениваются |

| Инвентаризация | Данные, отраженные в учете, периодически должны сопоставляться с фактическими данными. |

| Калькулирование | Способ определения себестоимости продукции и услуг. Предусматривает расчет фактических затрат на производство в денежном измерении. Используется при планировании затрат, и для контроля при окончательном анализе эффективности производства. |

| Система бухгалтерских счетов | Для отражения состояния и движения каждого объекта бухучета открывается отдельный учетный счет. Система счетов формирует план счетов бухучета. В РФ каждая компания утверждает его самостоятельно, используя за основу план счетов, утвержденный Приказом Минфина РФ № 94н от 31.10.2000. |

| Двойная запись | Каждый учетный счет состоит из двух частей: дебет и кредит. Отражение операции по дебету одного счета обязательно сопровождается ее отражением по кредиту другого. Соответственно в любой момент времени должно выполняться балансовое равенство: сумма оборотов по дебету всех счетов должна равняться сумме оборотов по кредиту. Этот метод позволяет обеспечить полноту отражения данных и избежать их потерь. Этот метод позволяет обеспечить полноту отражения данных и избежать их потерь. |

| Составление баланса и отчетности | В конечном итоге система бухучета должна обеспечить составление отчетности, которая достоверно отражает сведения об имуществе и обязательствах организации, источниках финансирования деятельности, о результатах и финансовом состоянии компании. |

Что входит в основные принципы бухучета

В таблице ниже представлены основные принципы бухгалтерского учета:

| Принцип | Описание |

|---|---|

| Начисления | Все факты хозяйственной жизни должны отражаться в момент возникновения независимо от даты оплаты. Например, доход от реализации отражается в периоде продажи, даже если покупатель произведет оплату через несколько месяцев или лет. |

| Автономности | Каждая организация должна организовать бухучет независимо от деятельности других компаний. В учете должны отражаться только операции, связанные с деятельностью данной компании и только ее. В учете должны отражаться только операции, связанные с деятельностью данной компании и только ее. |

| Непрерывности деятельности | Организация должна предполагать продолжение ведения деятельности в будущем, должно отсутствовать намерение ее ликвидировать. |

| Достоверности | Вся информация является действительной, не должна содержать ошибок и искажений. |

| Объективности | Отражаться должны все события без исключения на всех этапах деятельности организации. |

| Осмотрительности | Оценка отражаемых операций должна проводиться с осторожностью. Не допускается завышение стоимости активов и доходов и занижение расходов и обязательств. |

| Единства единицы измерения | Бухучет в качестве единицы измерения всех показателей использует денежный измеритель. Это обеспечивает сопоставимость учетных данных. В качестве денежного измерителя выступает валюта страны осуществления деятельности. |

| Сопоставимости | Данные разных периодов должны сопоставляться между собой. Это необходимо для осуществления анализа эффективности деятельности предприятия. Это необходимо для осуществления анализа эффективности деятельности предприятия. |

‘;}

РаспечататьПоделиться

Котова Алла Николаевна Главный бухгалтер

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Все статьи автораВам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Подписаться

Основы бухгалтерского учета — Двойная запись

Третий финансовый отчет, который Джо должен понять, — это отчет о движении денежных средств. Эта выписка показывает, как изменилась сумма наличных средств Direct Delivery в течение временного интервала, указанного в заголовке выписки. Джо сможет сразу увидеть денежные средства, полученные и использованные в операционной деятельности его компании, ее инвестиционной и финансовой деятельности.

Примечание: Чтобы узнать больше об отчете о движении денежных средств, посетите: Пояснения к отчету о движении денежных средств и Викторина по отчету о движении денежных средств

Три финансовых отчета, которые Мэрилин представила Джо, — отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств — представляют собой один из сегментов ценных результатов, которые хорошее бухгалтерское программное обеспечение может дать владельцам бизнеса.

Теперь Мэрилин объясняет Джо, как приступить к записи его транзакций.

Запутался? Отправить отзыв

Система двустороннего входа

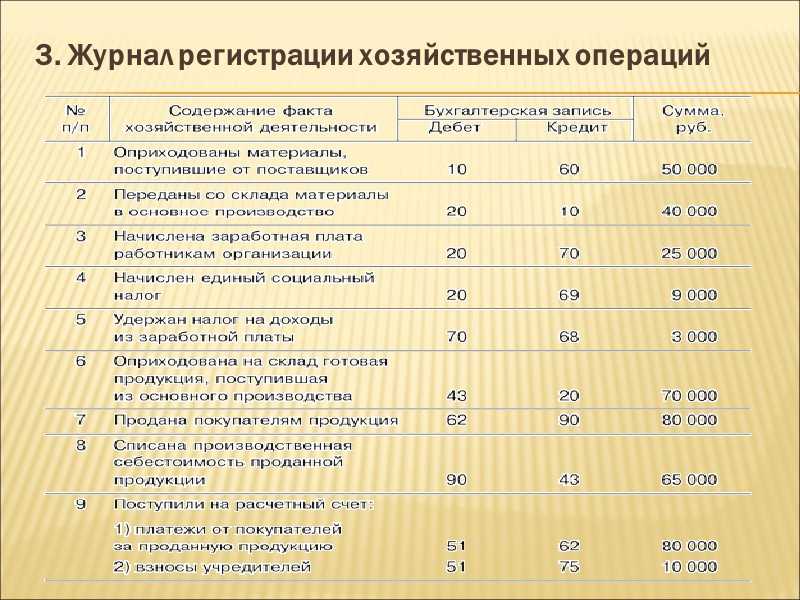

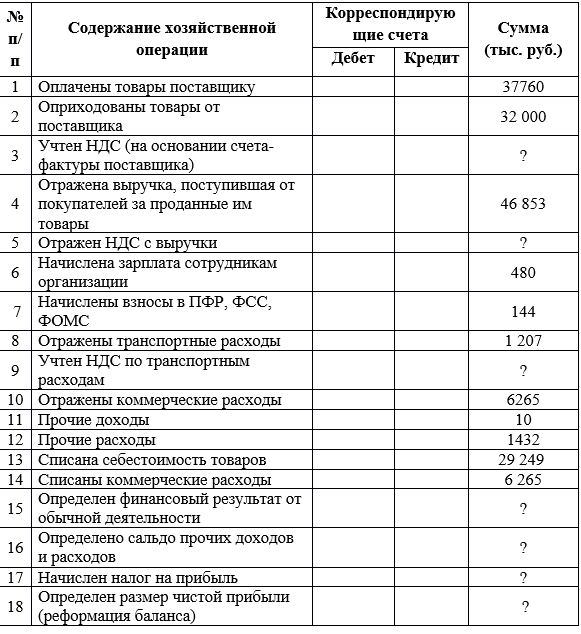

Бухгалтерский учет — как старые ручные системы, так и современное базовое бухгалтерское программное обеспечение — основан на 500-летней процедуре бухгалтерского учета, известной как двойная запись . Двойная запись — это простая, но мощная концепция: каждая без исключения транзакция компании приведет к сумме, зарегистрированной как минимум на двух счетах в системе бухгалтерского учета.

Двойная запись — это простая, но мощная концепция: каждая без исключения транзакция компании приведет к сумме, зарегистрированной как минимум на двух счетах в системе бухгалтерского учета.

План счетов

Чтобы начать процесс настройки системы бухгалтерского учета Джо, ему нужно будет составить подробный список всех имен счетов, которые Direct Delivery, Inc. может счесть полезными для отчетности о транзакциях. Этот подробный список называется планом счетов . (Бухгалтерское программное обеспечение часто предоставляет образцы планов счетов для различных видов бизнеса.)

При вводе операций Джо обнаружит, что план счетов поможет ему выбрать два (или более) задействованных счета. Как только Джо начнет свой бизнес, он может обнаружить, что ему нужно добавить больше имен счетов в план счетов или удалить имена счетов, которые никогда не используются. Джо может настроить свой план счетов так, чтобы он наилучшим образом сортировал и сообщал о сделках его бизнеса.

Из-за системы двойной записи все транзакции Direct Delivery будут включать комбинацию двух или более счетов из балансового отчета и/или отчета о прибылях и убытках. Мэрилин перечисляет несколько образцов счетов, которые Джо, возможно, потребуется включить в свой план счетов:

.Примечание: Чтобы узнать больше о плане счетов, посетите: Пояснения к плану счетов и Викторина по плану счетов

Балансовые счета:

- Счета основных средств (Примеры: Денежные средства , Дебиторская задолженность , Расходные материалы , Оборудование )

- Счета пассивов (Примеры: Векселя к оплате , Счета к оплате , Заработная плата к оплате )

- Счета акционерного капитала (Примеры: Обыкновенные акции , Нераспределенная прибыль )

Счета отчета о прибылях и убытках:

- Счета доходов (Примеры: Доходы от услуг , Доходы от инвестиций )

- Счета расходов (Примеры: Расходы на заработную плату , Расходы на аренду , Расходы на амортизацию )

Чтобы помочь Джо понять, как это работает, Мэрилин иллюстрирует систему двойной записи несколькими примерами транзакций, с которыми Джо, вероятно, столкнется.

Запутался? Отправить отзыв

Образец транзакции №1

1 декабря 2022 года Джо начинает свой бизнес Direct Delivery, Inc. Первая транзакция, которую Джо запишет для своей компании, — это его личные инвестиции в размере 20 000 долларов в обмен на 5 000 обыкновенных акций Direct Delivery. Система бухгалтерского учета Direct Delivery покажет увеличение денежных средств на счете с нуля до 20 000 долларов, а также увеличение счета акционеров на счете обыкновенных акций на 20 000 долларов. Оба эти счета являются балансовыми счетами. Доходов нет, потому что

После того, как Джо введет эту транзакцию, балансовый отчет Direct Delivery будет выглядеть следующим образом:

Мэрилин спрашивает Джо, видит ли он, что балансовый отчет именно такой — в балансе . Джо смотрит на общую сумму в 20 000 долларов со стороны активов и смотрит на 20 000 долларов с правой стороны и говорит: да, конечно, он видит, что это действительно сбалансировано.

Мэрилин показывает Джо что-то под названием основное уравнение бухгалтерского учета , которое, как она объясняет, на самом деле является той же концепцией, что и балансовый отчет, просто представлено в формате уравнения:

Бухгалтерское уравнение (и баланс) всегда должны быть сбалансированы.

Дебет и кредит

Была ли первая примерная транзакция проведена по системе двойной записи и затронула два или более аккаунта? Джо снова смотрит на баланс и отвечает: «Да, транзакция затронула как денежные средства, так и обыкновенные акции».

Мэрилин вводит следующую базовую концепцию бухгалтерского учета: система двойной записи требует, чтобы одна и та же сумма транзакции в долларах была введена как на левой стороне одного счета, так и на правой стороне другого счета. Вместо слова осталось , бухгалтеры используют слово по дебету ; а вместо слова право бухгалтеры используют слово кредит . (Термины дебет и кредит произошли от латинских терминов, использовавшихся 500 лет назад. )

)

Джо спрашивает Мэрилин, как он узнает, с каких счетов он должен дебетовать, то есть он должен вводить числа слева от одного счета, и с каких счетов он должен кредитовать, то есть он должен вводить числа справа от другого счета. Мэрилин указывает на основное бухгалтерское уравнение и говорит Джо, что если он выучит это простое уравнение, ему будет легче понять дебет и кредит.

Давайте еще раз взглянем на бухгалтерское уравнение:

Точно так же, как активы находятся в левой части (или дебетовой части) уравнения бухгалтерского учета, балансы счетов активов в главной бухгалтерской книге находятся в левой части. до увеличить баланс счета актива, вы помещаете больше в левую часть счета актива. На бухгалтерском жаргоне вы дебетуете активный счет . Чтобы уменьшить баланс счета актива, вы кредитуете счет, то есть вы вводите сумму с правой стороны.

Точно так же, как обязательства и акционерный капитал находятся в правой части (или кредитной части) уравнения бухгалтерского учета, счета обязательств и собственного капитала в главной бухгалтерской книге имеют свои балансы в правой части. до увеличить остаток на счете пассива или акционерного капитала, вы помещаете больше на правую часть счета. На бухгалтерском жаргоне вы кредитуете пассив или счет собственного капитала. Чтобы уменьшить обязательство или собственный капитал, вы дебетуете счет, то есть вы вводите сумму в левой части счета.

до увеличить остаток на счете пассива или акционерного капитала, вы помещаете больше на правую часть счета. На бухгалтерском жаргоне вы кредитуете пассив или счет собственного капитала. Чтобы уменьшить обязательство или собственный капитал, вы дебетуете счет, то есть вы вводите сумму в левой части счета.

Как и во всех правилах, есть исключения, но ссылка Мэрилин на бухгалтерское уравнение может помочь вам узнать, следует ли дебетовать или кредитовать счет.

Поскольку во многих транзакциях используются наличные, Мэрилин предлагает Джо запомнить, как влияет на кассовый счет, когда транзакция связана с наличными: если Прямая доставка получает наличных, кассовый счет дебетуется; когда Прямая поставка платит наличными, счет наличных зачисляется.

Мэрилин ссылается на пример от 1 декабря. Поскольку Direct Delivery получила 20 000 долларов наличными от Джо в обмен на 5 000 обыкновенных акций, одним из счетов для этой транзакции является наличный расчет. Поскольку наличных было получено , Денежный счет будет дебетован .

Поскольку наличных было получено , Денежный счет будет дебетован .

В соответствии с двойной записью должны быть задействованы две (или более) учетные записи. Поскольку первый счет (Cash) был дебетован , второй счет должен быть кредитован . Все, что нужно сделать Джо, это найти правильный счет для кредита. В этом случае вторым счетом являются Обыкновенные акции. Обыкновенные акции являются частью акционерного капитала, который находится в правой части бухгалтерского уравнения. В результате у него должен быть кредитовый баланс, а для увеличения его баланса счет должен быть кредитуется .

Бухгалтеры указывают счета и суммы в следующем формате:

Бухгалтеры обычно сначала показывают счет и сумму к списанию. В следующей строке счет, который нужно кредитовать, имеет отступ, а сумма отображается правее, чем сумма дебета, указанная в строке выше. Этот формат записи называется общей записью в журнале.

(С уменьшением цен на компьютеры и бухгалтерское программное обеспечение редко можно найти малый бизнес, который все еще использует ручную систему и делает записи вручную. Бухгалтерское программное обеспечение настолько упростило процесс записи транзакций, что общий журнал редко требуется.На самом деле записи часто генерируются автоматически при подготовке чека или счета-фактуры.)

Бухгалтерское программное обеспечение настолько упростило процесс записи транзакций, что общий журнал редко требуется.На самом деле записи часто генерируются автоматически при подготовке чека или счета-фактуры.)

Примечание: Чтобы узнать о ролях бухгалтеров и бухгалтеров, посетите нашу тему Бухгалтерская карьера .

Запутался? Отправить отзыв

Основы бухгалтерского учета — Отчет о прибылях и убытках

Мэрилин отмечает, что отчет о прибылях и убытках покажет, насколько прибыльной была Прямая поставка в течение временного интервала, указанного в заголовке отчета. Этот период времени может составлять неделю, месяц, три месяца, пять недель или год — Джо может выбрать любой период времени, который он считает наиболее полезным.

Отчет о прибыльности включает две вещи: заработанную сумму (доходы) и расходы, необходимые для получения доходов. Как вы увидите далее, термин доходы — это не то же самое, что квитанции, а термин расходы включает в себя нечто большее, чем просто выписывание чека для оплаты счета.

А. Доходы

Основным доходом для прямой доставки являются сборы за доставку посылок. По методу начисления (в отличие от менее предпочтительного кассового метода учета ) выручка регистрируется, когда она заработана , а не когда компания получает деньги. Учет выручки по мере ее получения является результатом одного из основных принципов бухгалтерского учета, известного как принцип признания выручки .

Например, если Джо доставляет 1000 посылок в декабре по 4 доллара за доставку, технически он заработал сборов на общую сумму 4000 долларов за этот месяц. Он отправляет своим клиентам счета на эти сборы, и его условия требуют, чтобы его клиенты должны были оплатить их до 10 января.0023 Декабрь выручка, так как именно тогда работа по доставке фактически имела место. После сопоставления расходов с этими доходами отчет о прибылях и убытках за декабрь покажет, насколько прибыльной была компания при доставке посылок в декабре.

Когда Джо получит платежные чеки на сумму 4000 долларов США от своих клиентов 10 января, он сделает бухгалтерскую запись, чтобы показать, что деньги были получены. Эти 4000 долларов выручки не будут считаться доходом за январь, поскольку доходы уже были учтены как доходы в декабре, когда они были получены. Эти поступления в размере 4000 долларов США будут зарегистрированы в январе как уменьшение статьи «Дебиторская задолженность» . (В декабре Джо сделал запись в «Дебиторской задолженности» и в «Продажи ».)

Б. Расходы

Теперь Мэрилин переходит ко второй части отчета о прибылях и убытках — расходам. В отчете о прибылях и убытках за декабрь должны быть показаны расходы , понесенные в течение декабря, независимо от того, когда компания фактически заплатил за расходы. Например, если Джо нанимает кого-то, чтобы помочь ему с декабрьскими поставками, и Джо соглашается заплатить ему 500 долларов 3 января, эти расходы в размере 500 долларов должны быть указаны в отчете о прибылях и убытках за декабрь года. Фактическая дата выплаты 500 долларов не имеет значения. Важно то, когда работа была сделана — когда расходы были , понесенные — и в этом случае работа была сделана в декабре. Расход в размере 500 долларов считается расходом за декабрь, даже если деньги не будут выплачены до 3 января. Учет расходов с соответствующими доходами связан с другим основным принципом бухгалтерского учета, известным как 9-й.0007 принцип соответствия .

Фактическая дата выплаты 500 долларов не имеет значения. Важно то, когда работа была сделана — когда расходы были , понесенные — и в этом случае работа была сделана в декабре. Расход в размере 500 долларов считается расходом за декабрь, даже если деньги не будут выплачены до 3 января. Учет расходов с соответствующими доходами связан с другим основным принципом бухгалтерского учета, известным как 9-й.0007 принцип соответствия .

Мэрилин объясняет Джо, что отражение расходов на заработную плату в размере 500 долларов в отчете о прибылях и убытках за декабрь приведет к тому, что сопоставит стоимости труда, использованного для доставки декабрьских посылок, с доходами от доставки декабрьских посылок. Этот принцип соответствия очень важен для измерения того, насколько прибыльной была компания в определенный период времени.

Мэрилин рада видеть, что Джо уже интуитивно понимает этот базовый принцип бухгалтерского учета. Чтобы получить выручку в декабре, компания должна была понести в декабре некоторые хозяйственные расходы, даже если расходы не составят заплатил до января. Другими расходами, которые должны соответствовать доходам за декабрь, будут такие расходы, как бензин для фургона доставки и рекламные ролики на радио.

Другими расходами, которые должны соответствовать доходам за декабрь, будут такие расходы, как бензин для фургона доставки и рекламные ролики на радио.

Джо просит Мэрилин привести еще один пример затрат, которые не будут выплачены в декабре, но должны быть указаны/сопоставлены как расходы в отчете о прибылях и убытках за декабрь. В качестве примера Мэрилин использует Процентные расходы по заемным деньгам. Она просит Джо предположить, что 1 декабря Direct Delivery занимает 20 000 долларов у тети Джо, и компания соглашается платить его тете 6% в год в виде процентов, или 1200 долларов в год. Эти проценты в размере 1200 долларов должны выплачиваться 1 декабря каждого года.

Теперь, несмотря на то, что проценты выплачиваются его тете только один раз в год в виде единовременной суммы, Джо может видеть, что на самом деле небольшая часть этих расходов на проценты приходится на каждый день его работы. Если Джо готовит ежемесячных отчетов о прибылях и убытках, Джо должен сообщать о Процентных расходах за один месяц в отчете о прибылях и убытках за каждый месяц. Сумма, которую прямая поставка понесет в качестве процентных расходов, составит 100 долларов США в месяц в течение всего года (20 000 долларов США x 6% ÷ 12). Другими словами, Джо должен сопоставить 100 долларов процентных расходов с ежемесячной выручкой. Процентные расходы считаются затратами, необходимыми для получения доходов, отраженных в отчетах о прибылях и убытках.

Сумма, которую прямая поставка понесет в качестве процентных расходов, составит 100 долларов США в месяц в течение всего года (20 000 долларов США x 6% ÷ 12). Другими словами, Джо должен сопоставить 100 долларов процентных расходов с ежемесячной выручкой. Процентные расходы считаются затратами, необходимыми для получения доходов, отраженных в отчетах о прибылях и убытках.

Мэрилин объясняет Джо, что отчет о прибылях и убытках немного сложнее, чем то, что она только что объяснила, но сейчас она просто хочет, чтобы Джо выучил некоторые основные концепции бухгалтерского учета и некоторые бухгалтерские термины. Тем не менее, Мэрилин следит за тем, чтобы Джо понял один простой, но важный момент: отчет о доходах , не , а не , сообщает о поступлениях денежных средств — скорее, его цель состоит в том, чтобы (1) сообщить о доходах, полученных усилия компании в течение периода, и (2) сообщить о расходы, понесенные компанией за тот же период.