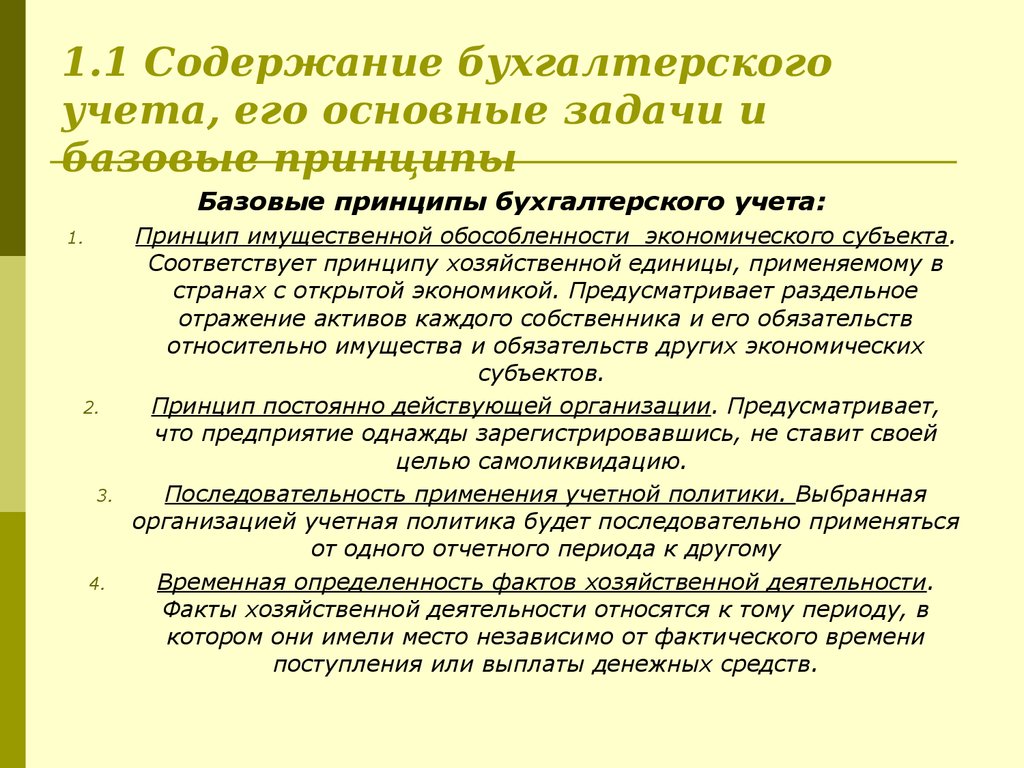

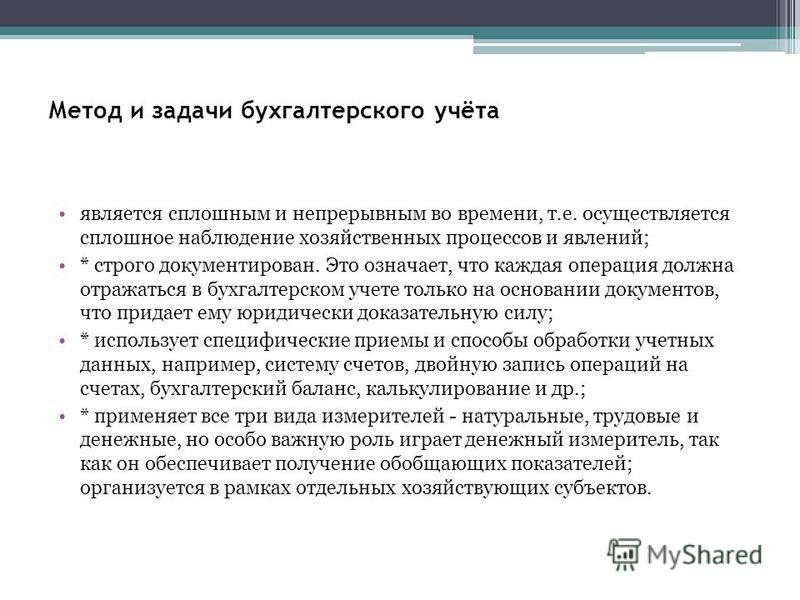

Определение и основные задачи бухгалтерского учета

Определение и основные задачи бухгалтерского учета [c.18]ОПРЕДЕЛЕНИЕ И ОСНОВНЫЕ ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА [c.5]

Нормативные документы, определяющие методологические основы, порядок организации и ведения бухгалтерского учета на предприятиях, в организациях и учреждениях Российской Федерации. Определение и основные задачи бухгалтерского учета, в том числе определяемые собственником. Основные правила (принципы) бухгалтерского учета и их сущность. Объекты бухгалтерского учета и их классификация. Учетная политика предприятия и ее основные элементы. Документирование хозяйственных операций. Оценка имущества, обязательств, хозяйственных операций. Даты оценки. Формы счетоводства, действующие в Российской Федерации и их сущность. Основы организации бухгалтерского учета на предприятии. [c.26]

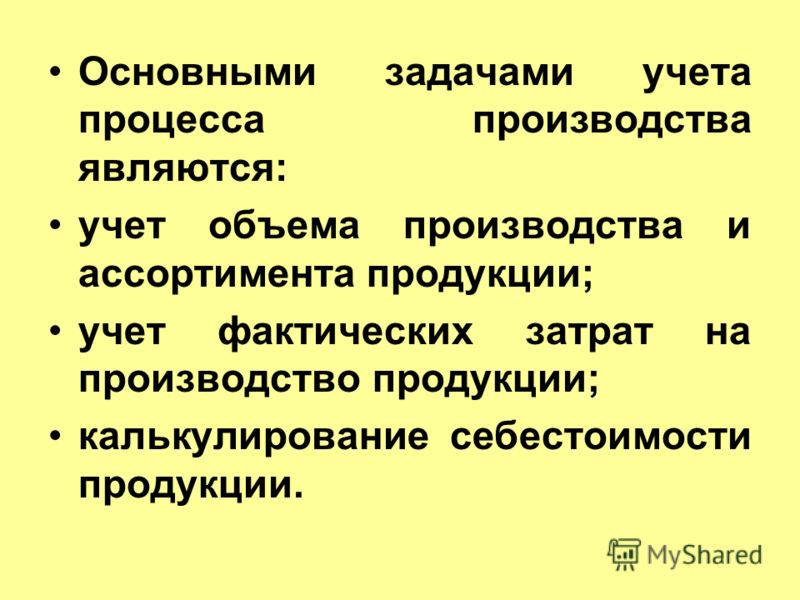

Процесс производства продукции происходит в низовом звене промышленности — на отдельном предприятии. Количество, ассортимент, качество и сроки выпуска продукции устанавливаются производственной программой предприятия, причем план выпуска промышленной продукции по основной номенклатуре утверждается, как известно, вышестоящим органом.

В соответствии с Законом о государственном предприятии (объединении) деятельность предприятия строится на основе государственного плана экономического и социального развития как важнейшего инструмента реализации экономической политики Коммунистической партии и Советского государства. Руководствуясь контрольными цифрами, государственными заказами, долговременными научно обоснованными экономическими нормативами и лимитами, а также заказами потребителей предприятие самостоятельно разрабатывает и утверждает свои планы, заключает договоры. Контроль за выполнением производственной программы и определение возможностей дальнейшего расширения объема производства — одни из основных задач бухгалтерского учета на промышленных предприятиях. [c.69]

Приведем простейший пример. С позиции управления коммерческой организацией одной из основных задач бухгалтерского учета является предоставление информационных данных, полезных для принятия управленческих решений. Поскольку пользователи этих данных ощутимо варьируют, причем по многим признакам (социальный статус, место в управленческой иерархии, формальное отношение к коммерческой организации, информация о деятельности которого анализируется, и т.д.), становится очевидным, что каждый из них имеет свой критерий полезности и ждет от предоставленных ему отчетных данных прежде всего той информативности, какая интересна именно для него. Однако эти интересы не всегда могут совпадать. Так, в период определенного спада деятельности коммерческой организации управленческий персонал вряд ли будет заинтересован в его афишировании путем публикации показателей в динамике совершенно отличной в этом смысле будет позиция и интересы инвесторов и кредиторов.

[c.167]

С позиции управления коммерческой организацией одной из основных задач бухгалтерского учета является предоставление информационных данных, полезных для принятия управленческих решений. Поскольку пользователи этих данных ощутимо варьируют, причем по многим признакам (социальный статус, место в управленческой иерархии, формальное отношение к коммерческой организации, информация о деятельности которого анализируется, и т.д.), становится очевидным, что каждый из них имеет свой критерий полезности и ждет от предоставленных ему отчетных данных прежде всего той информативности, какая интересна именно для него. Однако эти интересы не всегда могут совпадать. Так, в период определенного спада деятельности коммерческой организации управленческий персонал вряд ли будет заинтересован в его афишировании путем публикации показателей в динамике совершенно отличной в этом смысле будет позиция и интересы инвесторов и кредиторов.

[c.167]

Доходы и расходы представляют собой основные элементы финансовой отчетности, базовые категории бухгалтерского учета.

Отсутствие этих понятий в системе нормативного регулирования отечественного бухгалтерского учета в условиях административной экономики столь остро не ощущалось, так как многие факты и события хозяйственной практики предопределялись заранее, а, значит, поддавались прямой жесткой регламентации. Многообразие хозяйственной жизни, ее динамика в рыночной экономике обусловили необходимость определения доходов и расходов как важнейших факторов, влияющих на достоверность отражения в учете и отчетности финансовых результатов, достижение которых является главной целью предпринимательской деятельности, с одной стороны, и достоверность которых является основной задачей бухгалтерского учета, с другой стороны.

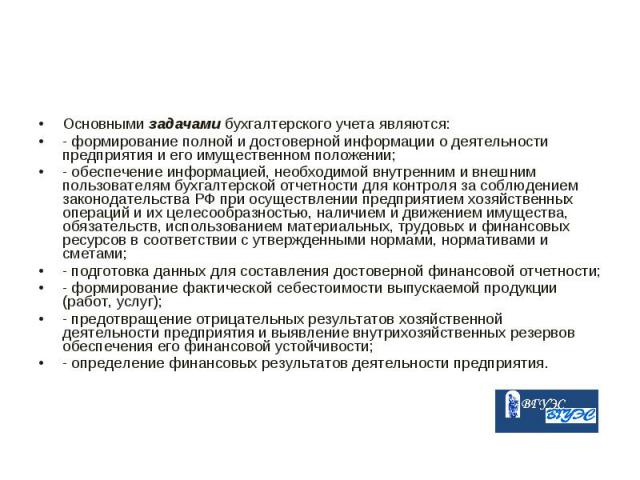

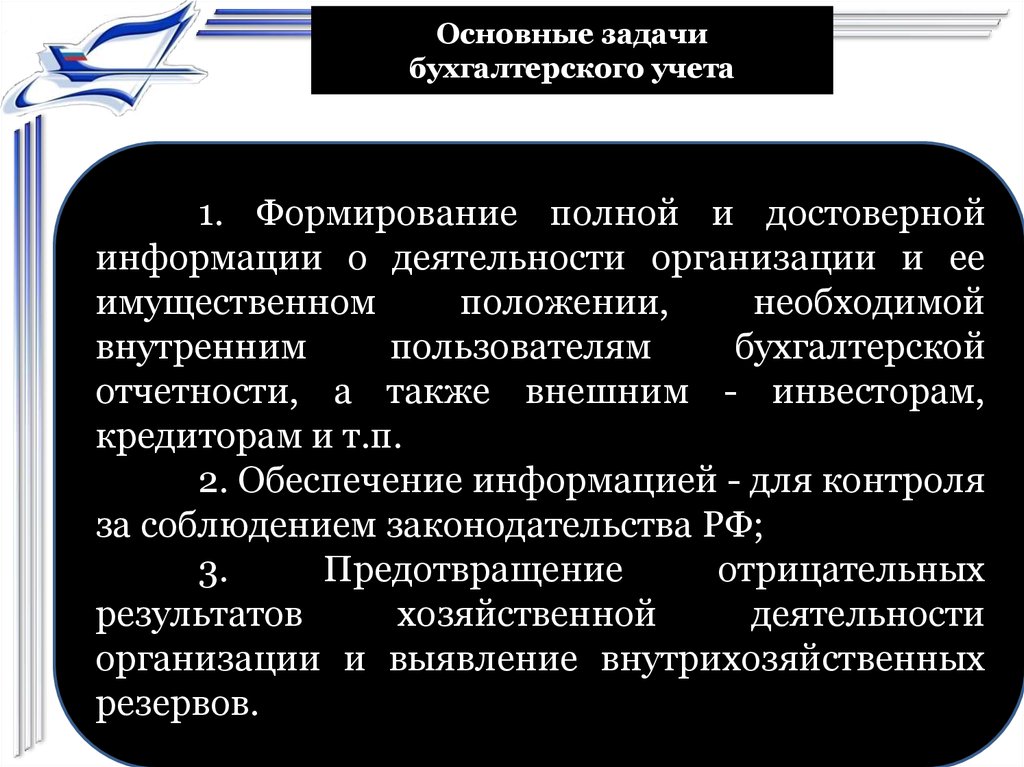

[c.360] Содержание основных задач бухгалтерского учета совершенно определенно отражает приоритеты и назначение информации, формируемой в системе бухгалтерского учета. В первую очередь бухгалтерский учет и бухгалтерская отчетность призваны удовлетворять потребности собственников и управляющих, а также инвесторов и кредиторов в необходимой для них финансовой информации.

Отсутствие этих понятий в системе нормативного регулирования отечественного бухгалтерского учета в условиях административной экономики столь остро не ощущалось, так как многие факты и события хозяйственной практики предопределялись заранее, а, значит, поддавались прямой жесткой регламентации. Многообразие хозяйственной жизни, ее динамика в рыночной экономике обусловили необходимость определения доходов и расходов как важнейших факторов, влияющих на достоверность отражения в учете и отчетности финансовых результатов, достижение которых является главной целью предпринимательской деятельности, с одной стороны, и достоверность которых является основной задачей бухгалтерского учета, с другой стороны.

[c.360] Содержание основных задач бухгалтерского учета совершенно определенно отражает приоритеты и назначение информации, формируемой в системе бухгалтерского учета. В первую очередь бухгалтерский учет и бухгалтерская отчетность призваны удовлетворять потребности собственников и управляющих, а также инвесторов и кредиторов в необходимой для них финансовой информации. [c.415]

[c.415]Ф- в предотвращении отрицательных результатов хозяйственной деятельности и выявлении внутрихозяйственных резервов, обеспечивающих финансовую устойчивость предприятия. Содержание основных задач бухгалтерского учета совершенно определенно указывает приоритеты и назначение информации, формируемой в системе бухгалтерского учета. В первую очередь бухгалтерский учет и бухгалтерская отчетность призваны удовлетворять потребности собственников и управляющих, а также инвесторов и кредиторов в необходимой для них финансовой информации. [c.11]

Это обстоятельство, с одной стороны, ставит под сомнение процесс формирования достоверных финансовых результатов деятельности организации, т. е. качественное выполнение одной из основных задач бухгалтерского учета, а с другой стороны, создает колоссальные финансовые риски для предприятий с точки зрения фискального фактора, действие которого в отношении коммерческих организаций в настоящее время доминирует. Недостаточная определенность в терминах и понятиях доходов и расходов в системе нормативного регулирования бухгалтерского учета в стране обусловливает ее перенос и в систему законодательного регулирования налогообложения.

Основная задача бухгалтерского учета — точный и своевременный учет всех затрат различных видов вспомогательных производств, определение себестоимости их продукции, работ и услуг. [c.315]

Основными задачами бухгалтерского учета основных средств являются правильное документальное оформление и своевременное отражение в учетных регистрах поступления основных средств, их внутреннего перемещения и выбытия правильное исчисление и отражение в учете суммы амортизации основных средств точное определение результатов при ликвидации основных средств контроль за затратами на ремонт основных средств, за их сохранностью и эффективностью использования. [c.110]

Бухгалтерский учет является частью системы управления торговым предприятием, одна из задач которой — контроль за наличием и движением имущества, сохранностью товарно-материальных ценностей.

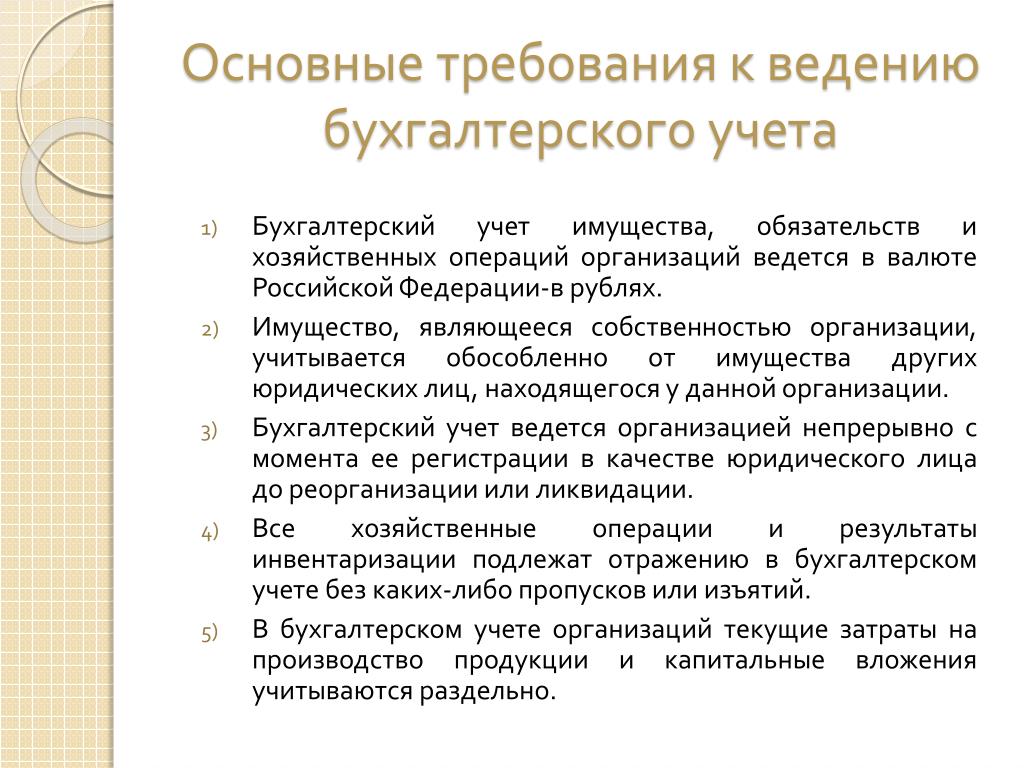

В бухгалтерском учете всех субъектов экономики имеется, правда, и много общего на всех распространяется действие Федерального закона от 21.11.96 О бухгалтерском учете , сходны предмет, объекты, основные задачи бухгалтерского учета, ряд элементов метода бухгалтерского учета с определенными особенностями принцип использования документации, инвентаризация, баланс, двойная запись по счетам другие элементы — сами счета и отчетность отличны. [c.13]

Но по бухгалтерскому балансу, который фиксирует состояние средств на определенную дату, нельзя повседневно наблюдать за изменениями в составе каждого вида средств и их источников. Такое наблюдение — одна из основных задач бухгалтерского учета, достигается при помощи счетов. [c.13]

[c.13]

В книге рассмотрены задачи, источники и методы технико-экономического анализа результатов хозяйственной деятельности нефтяных и газовых предприятий. По сравнению с первым изданием (1-е изд.— 1974) в книге изменен ряд разделов в соответствии с новыми директивными материалами, введены примеры использования Методики (основных положений) определения экономической эффективности использования в народном хозяйстве новой техники, изобретений и рационализаторских предложений (1977 г.) применительно к особенностям нефтяной и газовой промышленности. Излагаемый материал предполагает знание учащимися объективных экономических законов социализма и характера их действия в конкретных условиях нефтяной и газовой промышленности вопросов отраслевой экономики общей и промышленной статистики бухгалтерского учета. Все разделы книги иллюстрированы условными примерами и расчетами из деятельности буровых, нефтегазодобывающих н нефтеперерабатывающих предприятий. Показан подход к выявлению положительных сторон и отдельных недостатков в их работе.

Перед бухгалтерским законодательством стоит достаточно сложная задача — дать определение активов как одного из основных объектов бухгалтерского учета и элементов бухгалтерской отчетности. [c.145]

Бухгалтерский учет его определения, задачи, структура Основная процедура бухгалтерского учета, ее особенности и парадоксы Факты хозяйственной жизни как предмет бухгалтерского учета [c.7]

Следует отметить, что у этих авторов наблюдаются некоторые совмещения принципов с требованиями, способами, приемами, функциями и задачами бухгалтерского учета. Все это говорит о том, что решение вопроса определения принципов бухгалтерского учета находится на начальной стадии. На наш взгляд, основными принципами бухгалтерского учета можно считать следующие. [c.12]

Приоритет методологических аспектов в работе большинства структурных подразделений МНС России подчеркивается уже этими названиями некоторых департаментов Департамент методологии налогообложения прибыли и бухгалтерского учета для целей налогообложения Департамент методологии косвенных налогов, налогов с оборота и налога с продаж. Однако эти системы являются одним из важнейших направлений работы и большинства других департаментов и управлений. Деятельность всех указанных подразделений направлена на организационное и методологическое обеспечение выполнения главной и основной задачи налоговых органов, определенной Законом РФ О налоговых органах Российской Федерации контроль за соблюдением законодательства о налогах и сборах, правильностью исчисления и полнотой и своевременностью поступления сумм налогов и сборов в бюджеты и государственные внебюджетные фонды.

[c.50]

Однако эти системы являются одним из важнейших направлений работы и большинства других департаментов и управлений. Деятельность всех указанных подразделений направлена на организационное и методологическое обеспечение выполнения главной и основной задачи налоговых органов, определенной Законом РФ О налоговых органах Российской Федерации контроль за соблюдением законодательства о налогах и сборах, правильностью исчисления и полнотой и своевременностью поступления сумм налогов и сборов в бюджеты и государственные внебюджетные фонды.

[c.50]

Применение любой комплексной системы ведения бухгалтерского учета как готового решения совершенно не означает, что все задачи будут выполняться в автоматизированном режиме. Любая программа, обеспечивающая комплексное решение задач бухгалтерского учета, предоставляет возможность ввода проводок, расчет остатков и оборотов счетов, а также формирование того или иного набора выходных форм, представляющих данные о движении средств по счетам. В большинстве случаев можно говорить и о возможности подготовки и печати наиболее распространенных первичных документов платежных поручений, приходных и расходных кассовых ордеров и т. д. Однако реализация более специфичных задач, таких как расчет себестоимости списываемых на производство материалов, начисление износа основных средств, расчет курсовых разниц и т.д. программой может не обеспечиваться потому, что внедряемая система автоматизации как готового решения не включает соответствующих функций (не приобретен необходимый модуль, не реализован соответствующий алгоритм). Кроме того, во многих случаях программные средства обеспечивают правильное выполнение определенной задачи только при соблюдении определенной методологии ведения компьютерного учета.

[c.300]

д. Однако реализация более специфичных задач, таких как расчет себестоимости списываемых на производство материалов, начисление износа основных средств, расчет курсовых разниц и т.д. программой может не обеспечиваться потому, что внедряемая система автоматизации как готового решения не включает соответствующих функций (не приобретен необходимый модуль, не реализован соответствующий алгоритм). Кроме того, во многих случаях программные средства обеспечивают правильное выполнение определенной задачи только при соблюдении определенной методологии ведения компьютерного учета.

[c.300]

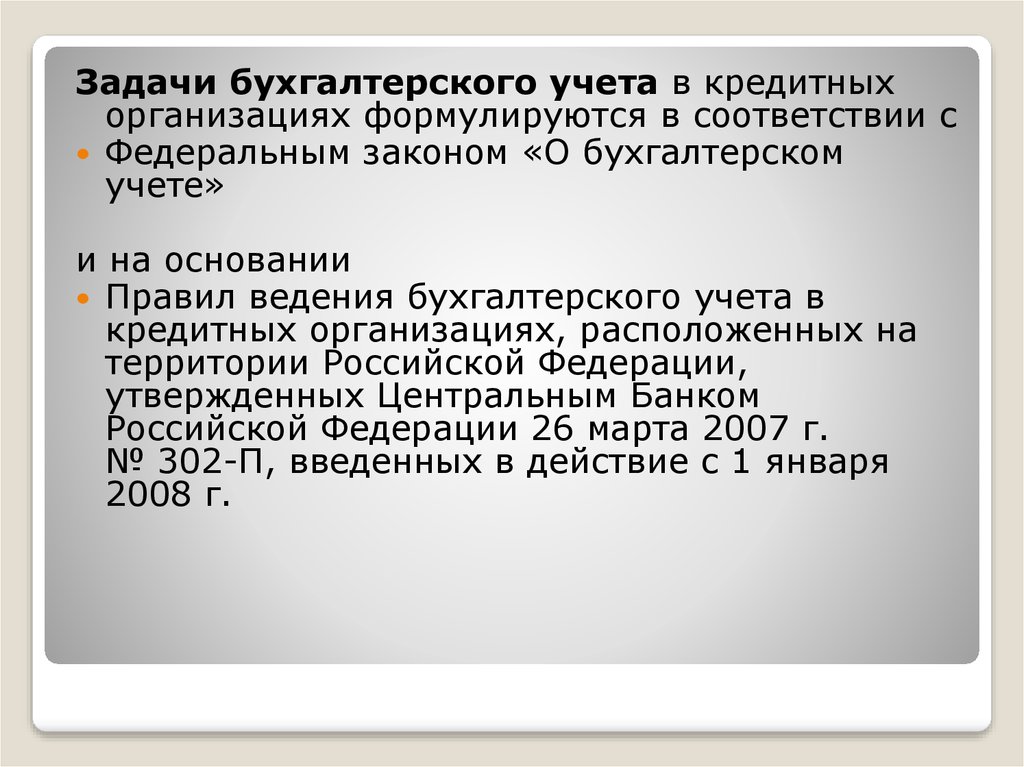

Это определение содержится в ст. 1 Бухгалтерский учет, его объекты и основные задачи Федерального закона РФ от 21.11.1996 г. № 129-ФЗ О бухгалтерском учете . [c.22]

В первом разделе — Общие положения — дано определение сущности бухгалтерского учета, названы его объекты (имущество организации, ее обязательства и хозяйственные операции), указаны задачи бухгалтерского учета, приведены основные понятия, используемые в бухгалтерском учете (синтетический и аналитический учет, план счетов, бухгалтерская отчетность и т. п.).

[c.30]

п.).

[c.30]

Важным элементом организации экономической статистики является сбор первичных данных от всех хозяйствующих субъектов. Основными методами сбора этих данных являются бухгалтерская и статистическая отчетность предприятий и организаций, составление регистров, экономические переписи и переписи населения, выборочные обследования, обследования бюджетов домашних хозяйств и др. Следует отметить, что значительный объем собираемой информации основывается на данных бухгалтерского учета. Однако определения и классификации, используемые в бухгалтерском учете, как правило, отличаются от определений и классификаций, применяемых в экономической статистике. Например, определение доходов, используемое в бухгалтерском учете в соответствии с инструкциями Минфина России и преследующее главным образом фискальные цели, не совпадает с макроэкономическим определением доходов, применяемым в экономической статистике. Поэтому одной из главных задач экономической статистики является приведение собранных данных бухгалтерского учета в соответствие с требованиями экономической статистики. Таким образом, экономическая статистика тесно связана с бухгалтерским учетом. Эта связь имеет двусторонний характер с одной стороны, данные бухгалтерского учета используются для расчета обобщающих статистических показателей, а с другой — принципы и требования экономической статистики принимаются во внимание при формировании плана счетов и форм отчетности бухгалтерского учета.

[c.11]

Таким образом, экономическая статистика тесно связана с бухгалтерским учетом. Эта связь имеет двусторонний характер с одной стороны, данные бухгалтерского учета используются для расчета обобщающих статистических показателей, а с другой — принципы и требования экономической статистики принимаются во внимание при формировании плана счетов и форм отчетности бухгалтерского учета.

[c.11]

Главными задачами бухгалтерского учета основных средств являются контроль за сохранностью основных средств правильное документальное оформление и своевременное отражение в учете поступления перемещения и выбытия основных средств точное определение результатов от ликвидации и реализации основных фондов. [c.517]

БЮДЖЕТ КАПИТАЛЬНЫХ ЗАТРАТ. Определение направлений капитальных вложений и получение инвестиционных ресурсов для них является комплексной задачей всего управленческого учета. Проблема состоит в том, чтобы решить, какие долгосрочные активы приобрести или построить на основе выбранного критерия, что связано с определением рентабельности инвестиций. Информация, касающаяся долгосрочных капиталовложений, влияет на смету (бюджет) наличности, затрагивая вопросы выплаты процентов за кредиты, прогнозный отчет о прибылях и убытках, прогнозный бухгалтерский баланс, изменяя сальдо на счетах основных средств и других долгосрочных активов. Следовательно, все решения по капитальным расходам должны планироваться и включаться в общий бюджет.

[c.91]

Информация, касающаяся долгосрочных капиталовложений, влияет на смету (бюджет) наличности, затрагивая вопросы выплаты процентов за кредиты, прогнозный отчет о прибылях и убытках, прогнозный бухгалтерский баланс, изменяя сальдо на счетах основных средств и других долгосрочных активов. Следовательно, все решения по капитальным расходам должны планироваться и включаться в общий бюджет.

[c.91]

В основу группировки счетов положены цели и задачи, стоящие перед бухгалтерским учетом и отчетностью, и экономические особенности учитываемых объектов бухгалтерского наблюдения. Основная цель выражена в выявлении финансового результата и определении имущественного (финансового) положения собственника. В этой связи множество счетов плана разделено на два подмножества счета баланса и счета отчета о прибылях и убытках. Первое подмножество включает 7 разделов, второе состоит из одного раздела. [c.334]

Промышленная революция создала условия, в которых купеческая бухгалтерия с задачами учета доходов и расходов, прибылей и убытков справиться не могла. Новая система должна была предусматривать возможности и особенности учета амортизации основных средств, эксплуатации приводных механизмов, накладных расходов, движения масс товарно-материальных ценностей и рабочей силы. Принятие решений, оценка товаров, исчисление прибыли, определение финансового состояния для не вовлеченных в процесс управления собственников предприятия — все это теперь стало важными функциями бухгалтерского учета.

[c.65]

Новая система должна была предусматривать возможности и особенности учета амортизации основных средств, эксплуатации приводных механизмов, накладных расходов, движения масс товарно-материальных ценностей и рабочей силы. Принятие решений, оценка товаров, исчисление прибыли, определение финансового состояния для не вовлеченных в процесс управления собственников предприятия — все это теперь стало важными функциями бухгалтерского учета.

[c.65]

О вмешательстве налоговых органов в учет финансово-хозяйственных результатов организаций свидетельствует и то, что по-разному определяется показатель выручка для целей налогообложения исходя из принимаемой учетной политики. Так, согласно приказу МФ РФ от 19 октября 1995 г. № 115 [11], в бухгалтерском учете показатель выручки определяется по отгрузке продукции. В письме ГНС РФ от 5 января 1996 г. № ПВ-4-13/Зн О проверке правильности исчисления организациями налогооблагаемой базы указано, что метод определения выручки от реализации продукции (работ, услуг) для целей налогообложения устанавливается предприятиями на длительный срок (ряд лет) исходя из условий хозяйствования и заключенных договоров. При объявлении учетной политики предприятие выбирает методику определения выручки только для целей налогообложения по моменту оплаты отгруженной продукции или по моменту ее отгрузки и предъявления покупателю расчетных документов. Следовательно, если предприятие принимает метод по оплате , то оно вынуждено вести два раздельных учета реализационных результатов в обычном режиме бухгалтерского учета и налоговый учет. Перерасчет таких показателей требует от бухгалтеров предприятий дополнительного времени и затрат труда. Задача упорядочить учет выручки от реализации продукции (работ, услуг) была поставлена в Указе Президента РФ от 8 мая 1996 г. № 685 Об основных направлениях налоговой реформы в Российской Федерации и мерах по укреплению налоговой и платежной дисциплины [20]. В нем предусматривалось, что выручка от реализации продукции всеми предприятиями и организациями, кроме малых пред-

[c.204]

При объявлении учетной политики предприятие выбирает методику определения выручки только для целей налогообложения по моменту оплаты отгруженной продукции или по моменту ее отгрузки и предъявления покупателю расчетных документов. Следовательно, если предприятие принимает метод по оплате , то оно вынуждено вести два раздельных учета реализационных результатов в обычном режиме бухгалтерского учета и налоговый учет. Перерасчет таких показателей требует от бухгалтеров предприятий дополнительного времени и затрат труда. Задача упорядочить учет выручки от реализации продукции (работ, услуг) была поставлена в Указе Президента РФ от 8 мая 1996 г. № 685 Об основных направлениях налоговой реформы в Российской Федерации и мерах по укреплению налоговой и платежной дисциплины [20]. В нем предусматривалось, что выручка от реализации продукции всеми предприятиями и организациями, кроме малых пред-

[c.204]

В этих условиях существенным изменениям подвергаются теоретические и методологические основы теории бухгалтерского учета, а именно содержание и определение предмета бухгалтерского учета, его объекты, основные задачи, требования и принципы, а также содержание разделов и вопросов и их толкования. Многие вопросы нашли отражение в Федеральном законе Российской Федерации о бухгалтерском учете и в других нормативных актах и методических указаниях.

[c.3]

Многие вопросы нашли отражение в Федеральном законе Российской Федерации о бухгалтерском учете и в других нормативных актах и методических указаниях.

[c.3]

В системе нефтеснабжения, развивающейся, как и другие отрасли народного хозяйства, по расширенному типу, основные производственные фонды растут из года в год. В таких условиях большое значение имеет правильная, научно обоснованная организация их учета. Решению этой задачи способствует классификация основных средств (фондов) по определенным признакам, применяемая в статистике, планировании, учете и отчетности. Единство бухгалтерского, статистического и оперативно-технического учета создает предпосылки для построения типовой классификации основных средств (фондов) для всего народного хозяйства в целом. [c.67]

Звеном управления считается самостоятельная часть организационной структуры на определенном уровне, состоящая из аппарата управления и производственных подразделений. Уровень управления определяет единство звеньев, одинаково удаленных от вершины организационной структуры. Аппарат управления объединяет коллектив управляющей системы (субъекта управления), наделенный правами координации деятельности подразделений. Структурное подразделение (функциональное или производственное) представляет собой самостоятельную часть аппарата управления (отдел, служба, участок), выполняющую определенные задачи. Функциональное структурное подразделение является самостоятельной частью аппарата управления, специализирующейся на решении определенных функций управления (технико-экономический анализ, планирование, бухгалтерский учет, техническая подготовка производства и т.п.). Конечным результатом деятельности функциональных подразделений являются управленческие решения. Производственные структурные подразделения представляют собой самостоятельную часть звена управления, нацеленную на выполнение задач оперативного управления производством и обеспечивающую выпуск продукции или оказание услуг. Основными видами современных организационных структур являются линейная, функциональная, линейно-функциональная и матричная структуры.

Аппарат управления объединяет коллектив управляющей системы (субъекта управления), наделенный правами координации деятельности подразделений. Структурное подразделение (функциональное или производственное) представляет собой самостоятельную часть аппарата управления (отдел, служба, участок), выполняющую определенные задачи. Функциональное структурное подразделение является самостоятельной частью аппарата управления, специализирующейся на решении определенных функций управления (технико-экономический анализ, планирование, бухгалтерский учет, техническая подготовка производства и т.п.). Конечным результатом деятельности функциональных подразделений являются управленческие решения. Производственные структурные подразделения представляют собой самостоятельную часть звена управления, нацеленную на выполнение задач оперативного управления производством и обеспечивающую выпуск продукции или оказание услуг. Основными видами современных организационных структур являются линейная, функциональная, линейно-функциональная и матричная структуры. [c.25]

[c.25]

Основным подходом к анализу деятельности банка является определение цели проводимого анализа, т. е. того, какие взаимосвязи и взаимозависимости анализ выявляет и какую задачу в конечном итоге решает. Накопленная с XVI века н.э. теория и практика бухгалтерского учета и финансового анализа имеет следующие основные подходы в области балансовых обобщений капитальное уравнение баланса (анализ собственного капитала, при котором рассматривается влияние отдельных хозяйственных операций на капитал, а не только на размеры актива и пассива баланса) модифицированное балансовое уравнение (анализ оборотного капитала) основ- [c.533]

Достоинства сметной системы. Для применения сметной системы необходимо установить критерий оценки эффективности работы компании сметная система предполагает твердость решений, определяющих основное направление деятельности компании, и их строгое соблюдение. Она требует, чтобы организационная структура компании отвечала предъявляемым к ней требованиям и чтобы в ней были четко определены обязанности должностных лиц всех звеньев управления. Непременным условием сметной системы является аккуратное ведение бухгалтерского учета результатов текущей финансовой деятельности компании. При сметной системе в совместном определении и выполнении основных задач компании должен участвовать весь ее управленческий аппарат. Эта система способствует развитию коллективного обсуждения проблем и дает каждому

[c.306]

Непременным условием сметной системы является аккуратное ведение бухгалтерского учета результатов текущей финансовой деятельности компании. При сметной системе в совместном определении и выполнении основных задач компании должен участвовать весь ее управленческий аппарат. Эта система способствует развитию коллективного обсуждения проблем и дает каждому

[c.306]

Одной из основных задач бухгалтерского учета в строительстве является определение себестоимости строительных работ, выролня-емых в основном производстве- а-также производимой продукции и оказываемых услуг другими видами деятельности, осуществляемыми строительными организациями. Под строительной организацией понимаются предприятия и организации различных организационно-правовых форм, выполняющие строительные работы и являющиеся юридическими лицами. [c.83]

Закон о бухгалтерском учете — документ первого, высшего уровня должен быть по возможности краток и лаконичен. Он должен содержать либо обязательные для исполнения нормы, либо нормы — принципы, в соответствии с которыми строится и законодательство более низких уровней. Из текста закона должны быть исключены по возможности понятия и определения. С нашей точки зрения, в законе должны быть задекларированы основные принципы формирования достоверной информации — выполнения главной задачи бухгалтерского учета и бухгалтерской отчетности. Соответствующая самостоятельная статья в главе Основные требования к ведению бухгалтерского учета должна так и называться Основные принципы формирования полной и достоверной информации . Эти принципы должны быть сконцентрированы в одной статье закона, а не распылены в его разных пунктах и статьях, как это имеет место сейчас, так как именно они должны являться той отправной точкой, тем аргументом, тем обоснованием, которым должен руководствоваться профессиональный бухгалтер при формировании способа бухгалтерского учета, своего суждения в случаях, когда действующие нормативные акты всех уровней не дают ответа на тот или иной вопрос или их последовательное применение не обеспечивает формирование полной и достоверной информации об объектах бухгалтерского учета.

Из текста закона должны быть исключены по возможности понятия и определения. С нашей точки зрения, в законе должны быть задекларированы основные принципы формирования достоверной информации — выполнения главной задачи бухгалтерского учета и бухгалтерской отчетности. Соответствующая самостоятельная статья в главе Основные требования к ведению бухгалтерского учета должна так и называться Основные принципы формирования полной и достоверной информации . Эти принципы должны быть сконцентрированы в одной статье закона, а не распылены в его разных пунктах и статьях, как это имеет место сейчас, так как именно они должны являться той отправной точкой, тем аргументом, тем обоснованием, которым должен руководствоваться профессиональный бухгалтер при формировании способа бухгалтерского учета, своего суждения в случаях, когда действующие нормативные акты всех уровней не дают ответа на тот или иной вопрос или их последовательное применение не обеспечивает формирование полной и достоверной информации об объектах бухгалтерского учета. [c.528]

[c.528]

Задачи бухгалтерского учета материалов, их классификация и оценка. Основной задачей учета материалов являются их сохранность, полное и своевременное документирование всех хозяйственных операций, контроль за соблюдением норм1 запаса материалов, правильное определение фактической себестоимости заготовления. Бухгалтерский учет обеспечивает контроль за правильным использованием полученных материалов, а также реализацией ненужных материалов. [c.26]

Количественно измеримая информационная совокупность. Здесь необходимо напомнить весьма емкое определение, данное Б. Нидлзом Счет — основная единица хранения информации в бухгалтерском учете [Нидлз, с. 32], т.е. подчеркивается, что речь идет просто о хранении определенных объемов информации. Однако эти объемы все время под влиянием фактов хозяйственной жизни меняются и тут уместно напомнить довольно старое определение итальянского автора Массети (1902 г.) Счет есть математический элемент, который имеет своей задачей представить позитивные и негативные изменения стоимости, которые могут быть выявлены и проанализированы посредством математических законов (Цит. Vlaemmini k, с. 168]. Под математическим элементом понимается хозяйственная масса, представленная в стоимостном выражении и все время меняющаяся. (Заслуживает всяческого одобрения то, что изменения массы отражаются с помощью специальных формализованных процедур, весьма высокопарно названных математическими законами .) Эти два подхода, один относящийся к концу, а другой — к началу уходящего XX в., смешивают формальные и содержательные аспекты учетных объектов, в то время как в учете важно различать онтологию, в данном случае саму хозяйственную массу, и гносеологию, т.е. информацию об этой массе. Стоимость хозяйственной массы в реальной действительности почти никогда не равна ее стоимости, отраженной в счетоводстве, т.е. всегда важно помнить, что мы учитываем не сами факты хозяйственной жизни, а только информацию о них. И для накопления этой информации бухгалтер открывает специальные регистры (см. гл. 9).

[c.294]

Vlaemmini k, с. 168]. Под математическим элементом понимается хозяйственная масса, представленная в стоимостном выражении и все время меняющаяся. (Заслуживает всяческого одобрения то, что изменения массы отражаются с помощью специальных формализованных процедур, весьма высокопарно названных математическими законами .) Эти два подхода, один относящийся к концу, а другой — к началу уходящего XX в., смешивают формальные и содержательные аспекты учетных объектов, в то время как в учете важно различать онтологию, в данном случае саму хозяйственную массу, и гносеологию, т.е. информацию об этой массе. Стоимость хозяйственной массы в реальной действительности почти никогда не равна ее стоимости, отраженной в счетоводстве, т.е. всегда важно помнить, что мы учитываем не сами факты хозяйственной жизни, а только информацию о них. И для накопления этой информации бухгалтер открывает специальные регистры (см. гл. 9).

[c.294]

Новый этап в автоматизации бухгалтерского учета связан с появлением новой версии программы 1 Бухгалтерия 7. 7 . С ее помощью стал возможным многомерный и многоуровневый аналитический учет, обеспечивший более тесное взаимодействие функциональных и инструментальных подходов при разработке этой версии, интеграцию функций ведения внутреннего (управленческого) и финансового учета, встраиваемость учетной компоненты в комплексные системы-управлением предприятием, базирующиеся на основе программных продуктов платформы V7. Решена задача одновременной работы с несколькими планами счетов, что в переходный период реформирования бухгалтерского учета приобретает особую актуальность. Определенный набор учетных функций, заложенный в алгоритмы программы, позволяет реализовать основные учетные процедуры, очерченные рамками теории бухгалтерского учета, а именно ведение счетов, двойная запись, принцип сбалансированности и т. п.

[c.376]

7 . С ее помощью стал возможным многомерный и многоуровневый аналитический учет, обеспечивший более тесное взаимодействие функциональных и инструментальных подходов при разработке этой версии, интеграцию функций ведения внутреннего (управленческого) и финансового учета, встраиваемость учетной компоненты в комплексные системы-управлением предприятием, базирующиеся на основе программных продуктов платформы V7. Решена задача одновременной работы с несколькими планами счетов, что в переходный период реформирования бухгалтерского учета приобретает особую актуальность. Определенный набор учетных функций, заложенный в алгоритмы программы, позволяет реализовать основные учетные процедуры, очерченные рамками теории бухгалтерского учета, а именно ведение счетов, двойная запись, принцип сбалансированности и т. п.

[c.376]

Определение и основные задачи бухгалтерского учета

Используй поиск, чтобы найти научные материалы и собрать список литературы

База статей справочника включает в себя статьи написанные экспертами Автор24, статьи из научных журналов и примеры студенческих работ из различных вузов страны

Содержание статьи

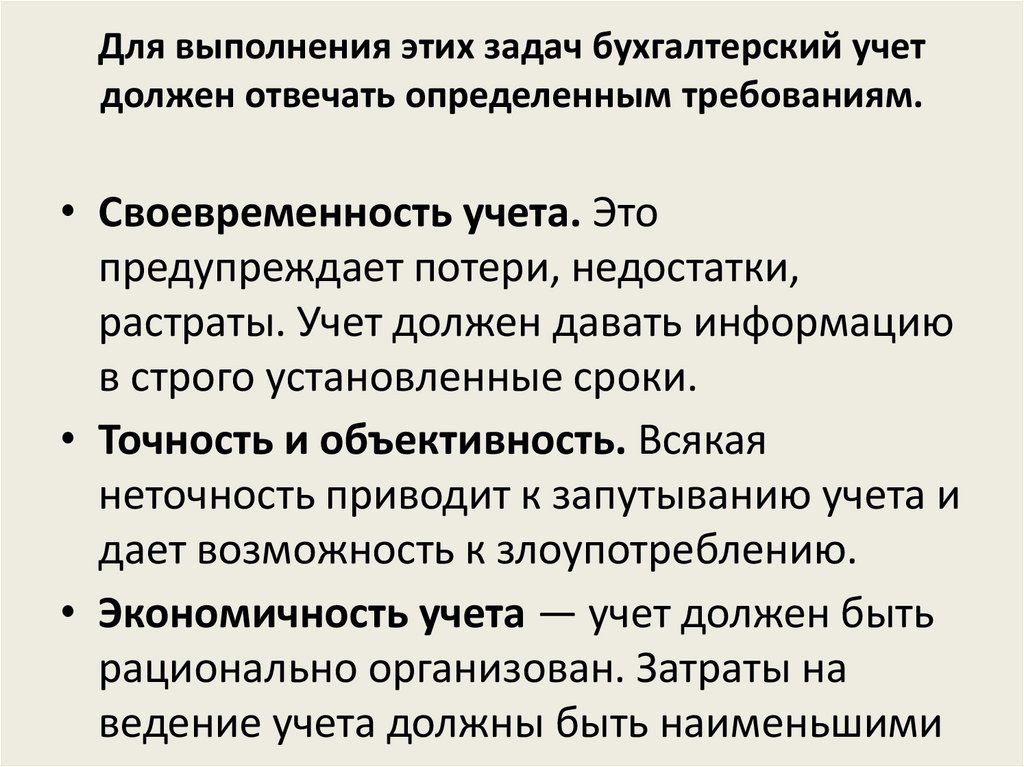

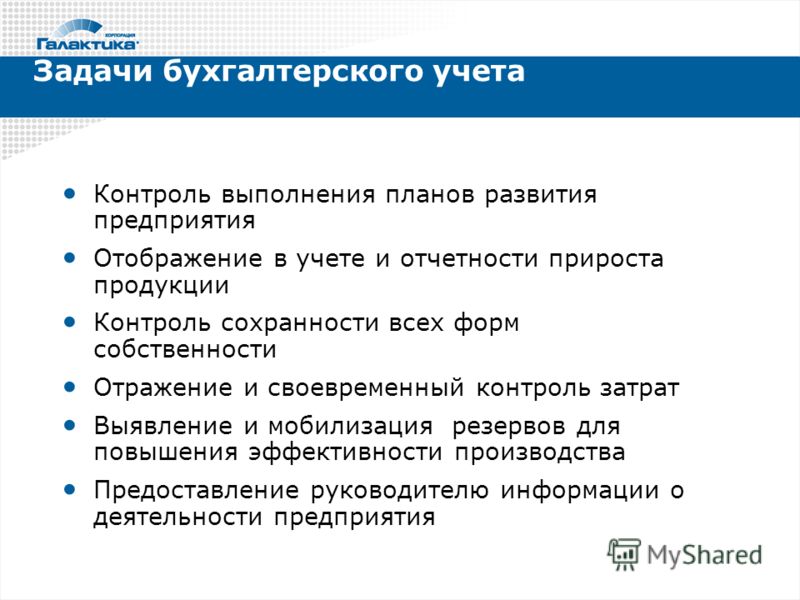

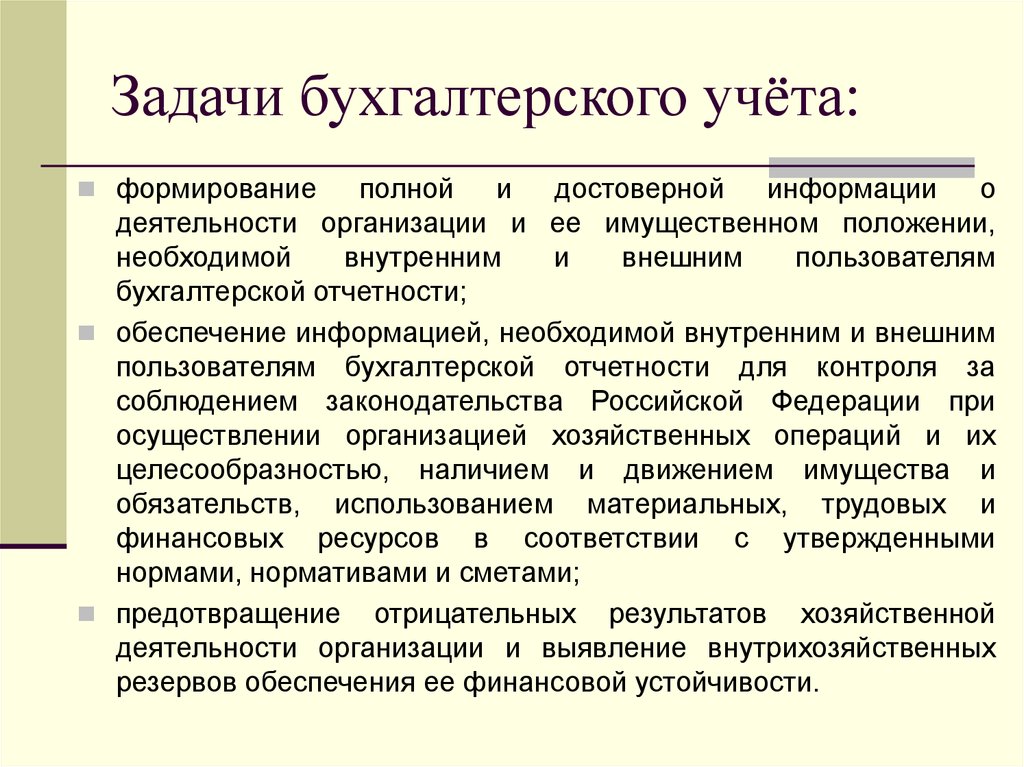

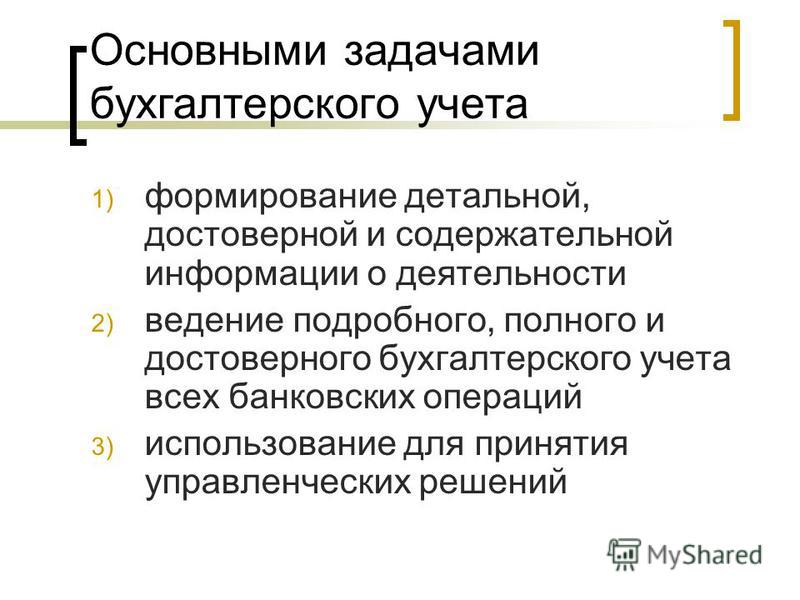

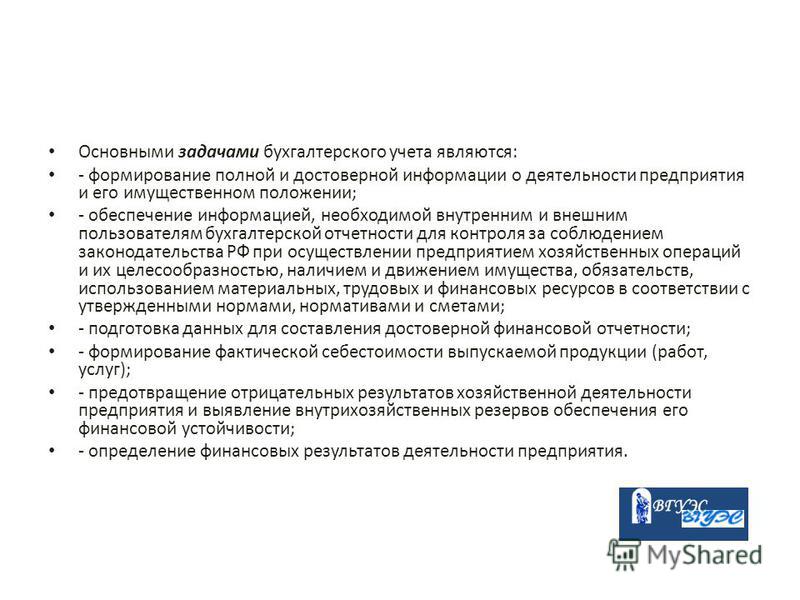

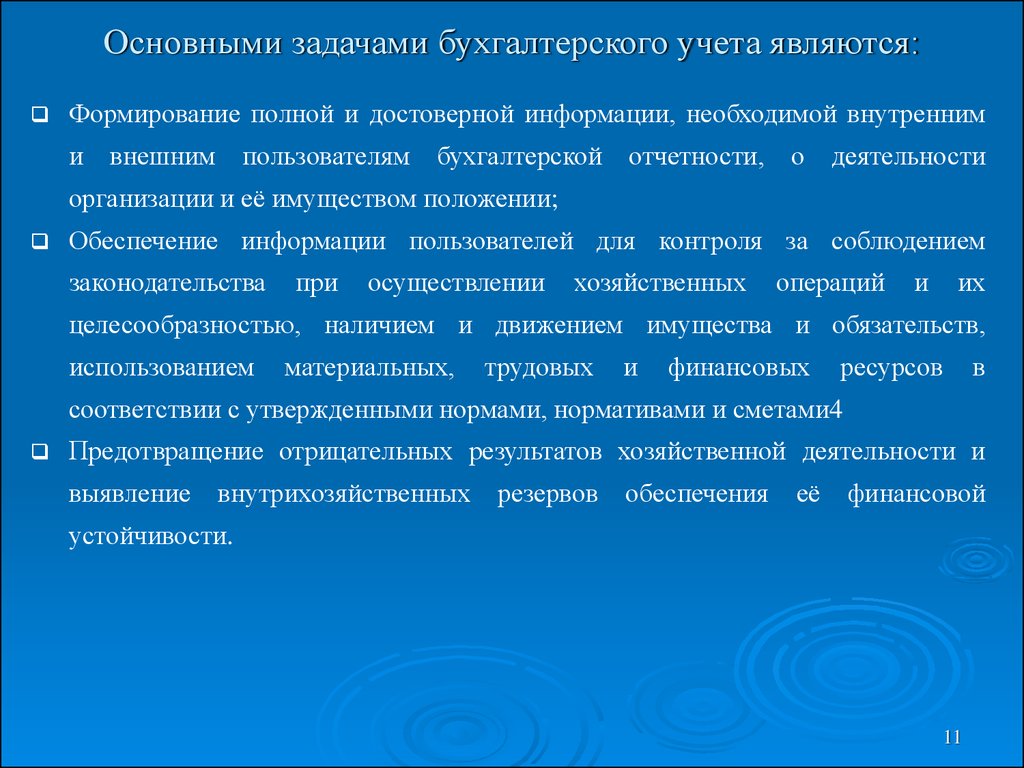

1. Основными задачами бухгалтерского учета являются:

Основными задачами бухгалтерского учета являются:

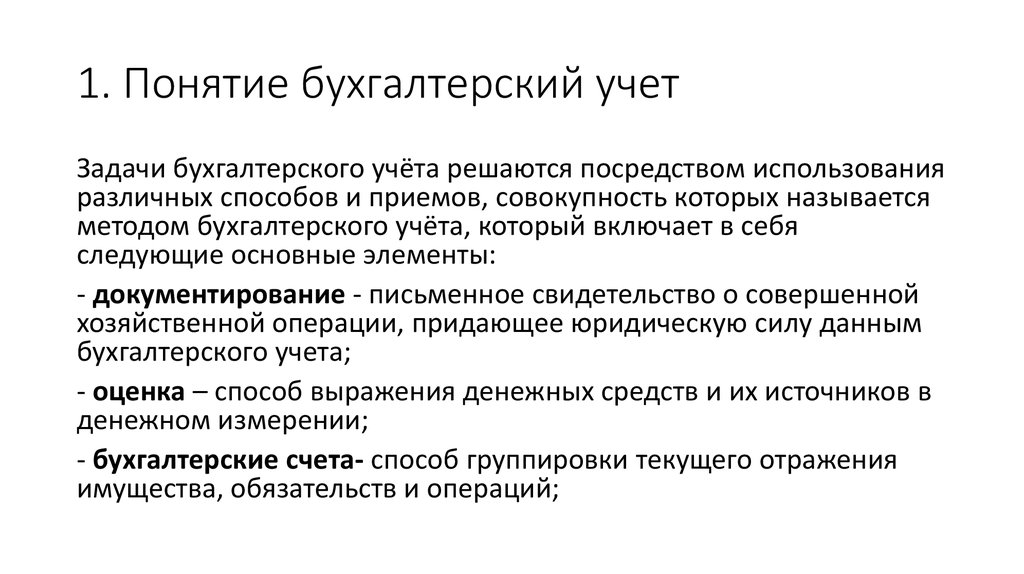

Хозяйственный учет состоит из наблюдения, измерения, регистрации, систематизации фактов и процессов общественного воспроизводства. Все наблюдаемые факты и явления измеряются в определенных величинах. Это могут быть килограммы, штуки. Все это необходимо регистрировать в первичных документах, а уже далее эти данные систематизируются в учетных регистрах (книгах, карточках). На основе имеющихся в учетных регистрах данных осуществляется контроль деятельности организации. Из всего сказанного вытекает определение бухгалтерского учета.

Определение 1

Бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Замечание 1

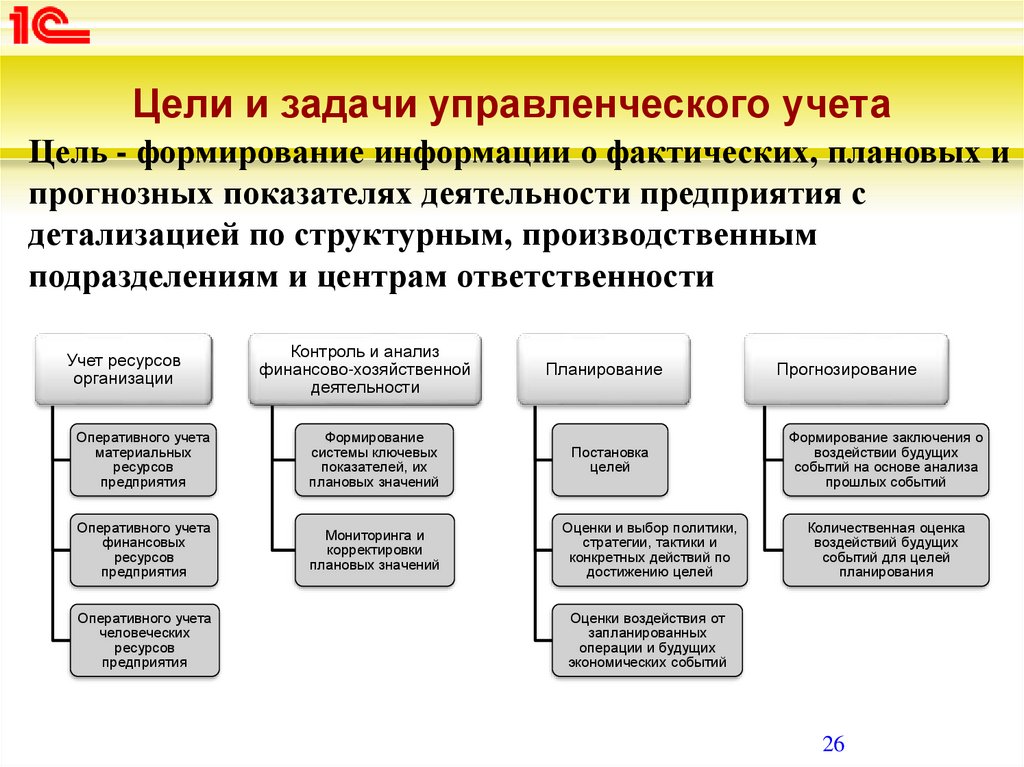

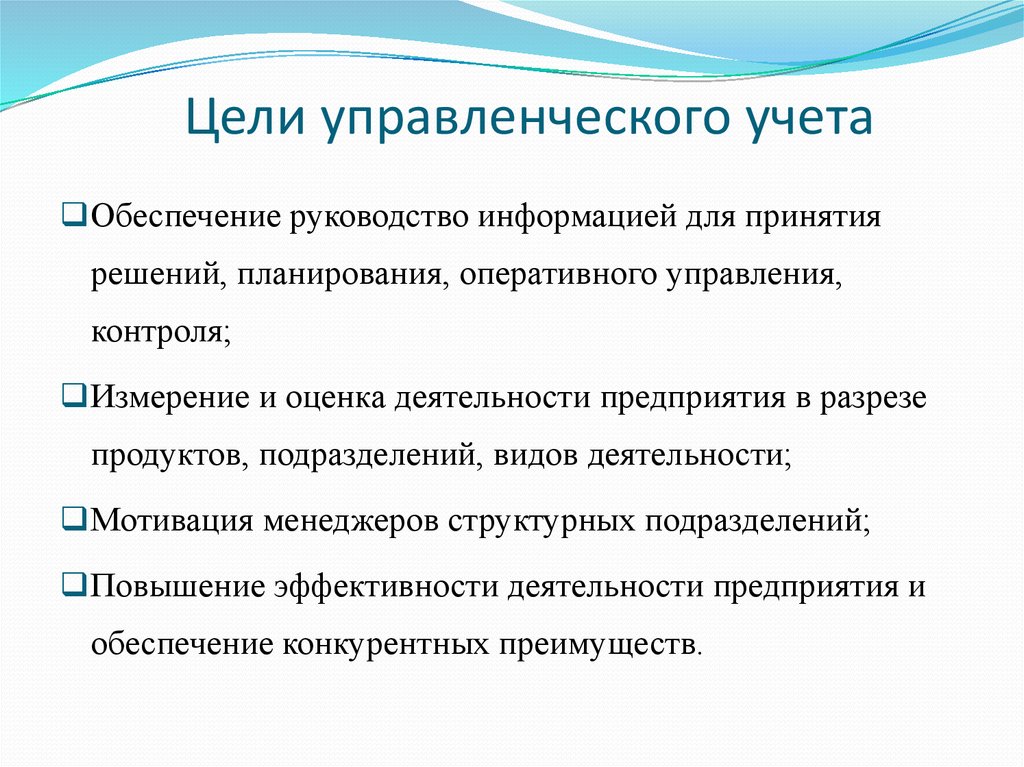

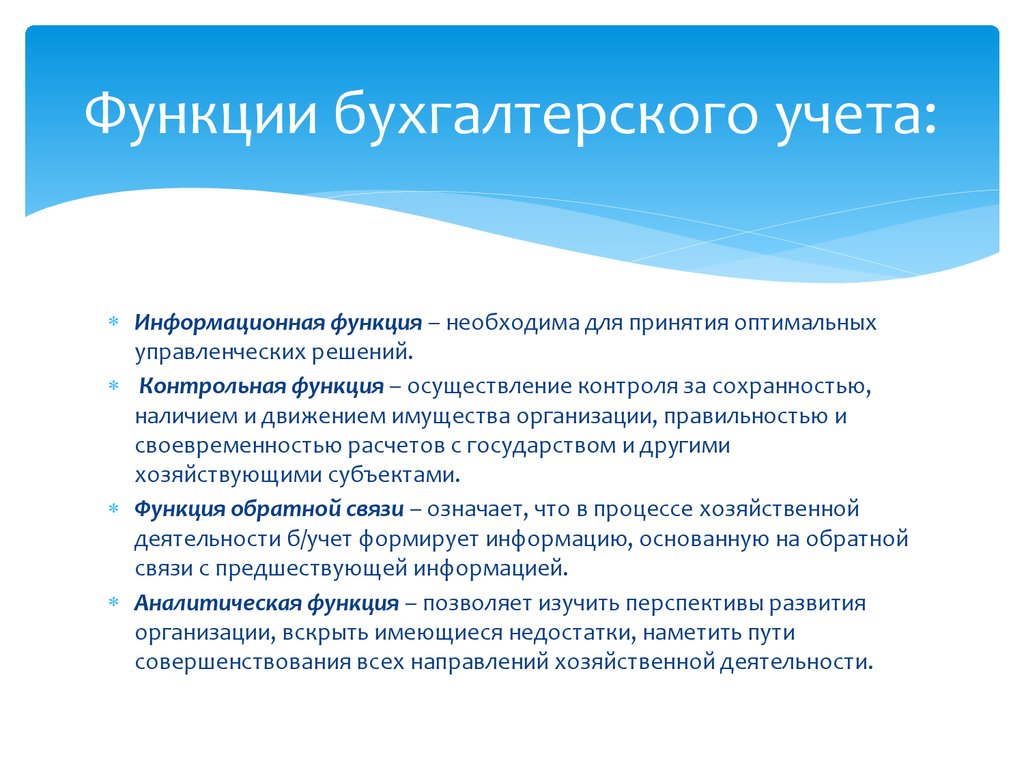

Бухгалтерский учет и отчетность являются источником информации при принятии важных управленческих решений. В ней содержатся все необходимые сведения. Информация предоставленная бухгалтерским учетом решает практические задачи управления. Функционально используется для управления, планирования, прогнозирования и контроля.

В ней содержатся все необходимые сведения. Информация предоставленная бухгалтерским учетом решает практические задачи управления. Функционально используется для управления, планирования, прогнозирования и контроля.

Вся система бухгалтерского учета завязана на полном, непрерывном, наблюдении, измерении хозяйственной деятельности и регистрации конкретных фактов. Примерами таких фактов можно привести:

- Произведено 1 000 единиц изделий

- Начислена заработная плата сотрудникам основного производства

- Произведено начисление страховых взносов

- Получена на расчетный счет выручка от реализации

Учетный процесс состоит из трех основных стадий:

ведение бухгалтерского учета (сбор, регистрация и обобщение информации)

Получение входящих документов, проверка правильности их оформления, на наличие всех необходимых реквизитов, оформление исходящих документов, с присвоением им уникального номера. Каждый вид документов будет иметь свою нумерацию (счета фактуры, товарные накладные, приходный кассовый ордер).

А некоторые документы составляются на бланках строгой отчетности (чеки для банков, а кассовые чеки выданные контрольно-кассовыми машинами вообще уникальны, свою нумерацию получают, от машины). Сильно упростилась система оформления документов за счет применения специальных программ, которые содержат унифицированные формы, от бухгалтеров требуется периодически обновлять эти формы. Из последних изменений можно отметить разработку Универсального передаточного документа, который объединяет накладную и счет фактуру.

А некоторые документы составляются на бланках строгой отчетности (чеки для банков, а кассовые чеки выданные контрольно-кассовыми машинами вообще уникальны, свою нумерацию получают, от машины). Сильно упростилась система оформления документов за счет применения специальных программ, которые содержат унифицированные формы, от бухгалтеров требуется периодически обновлять эти формы. Из последних изменений можно отметить разработку Универсального передаточного документа, который объединяет накладную и счет фактуру.составление бухгалтерской отчетности (формирование отчетных форм)

Для лучшего восприятия, и чтобы быстро можно было ориентироваться в данных, разрабатываются унифицированные формы отчетности (баланс предприятия, декларации по налогам и сборам, отчет о прибыли и убытках)

использование учетной и отчетной информации для анализа финансово-хозяйственной деятельности предприятия с целью принятия управленческого решения

Для того чтобы получить ссуды или кредиты, предприятие должно подтвердить свою состоятельность, а это могут показать бухгалтерские отчеты.

Для получения льгот по налогам, для обоснования снижения налогооблагаемой базы нужны правильно оформленные первичные документы. При получении целевого финансирования, грантов, необходимо строго отслеживать полученные суммы, и вся цепочка документов должна подтверждать целевое использование полученных средств.

Для получения льгот по налогам, для обоснования снижения налогооблагаемой базы нужны правильно оформленные первичные документы. При получении целевого финансирования, грантов, необходимо строго отслеживать полученные суммы, и вся цепочка документов должна подтверждать целевое использование полученных средств.

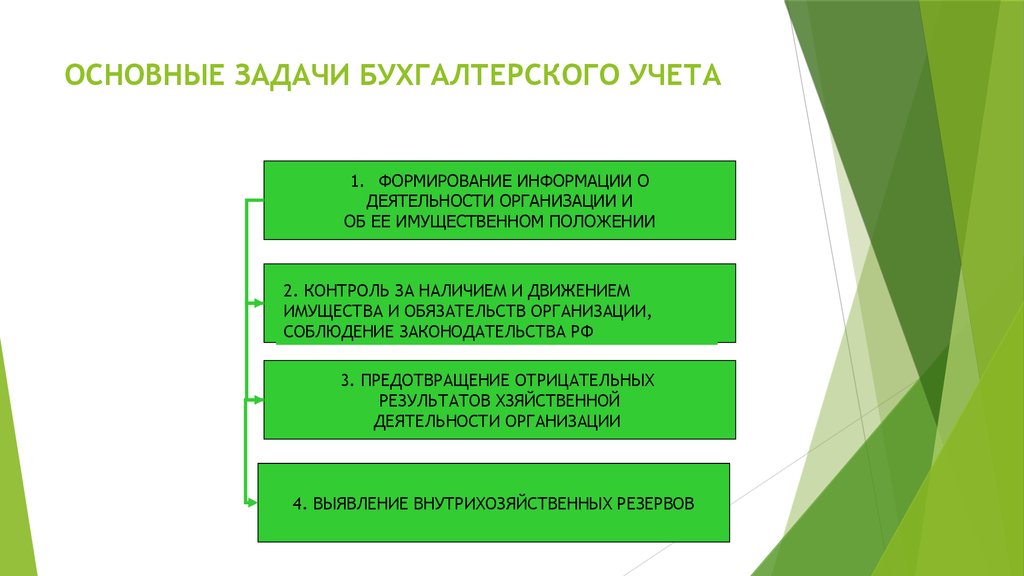

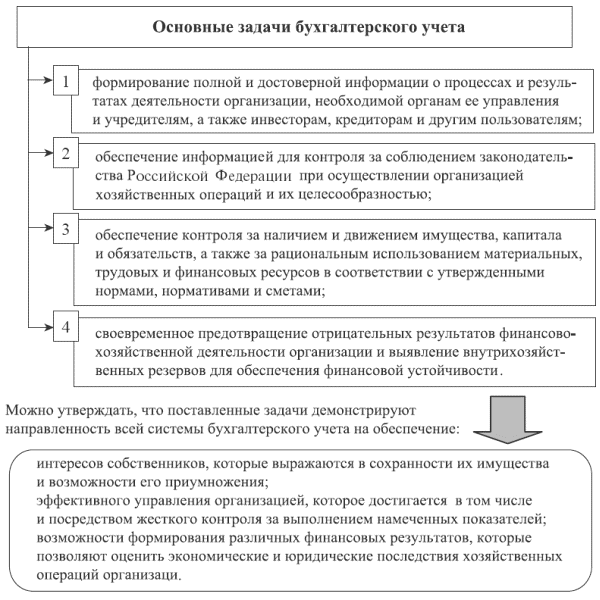

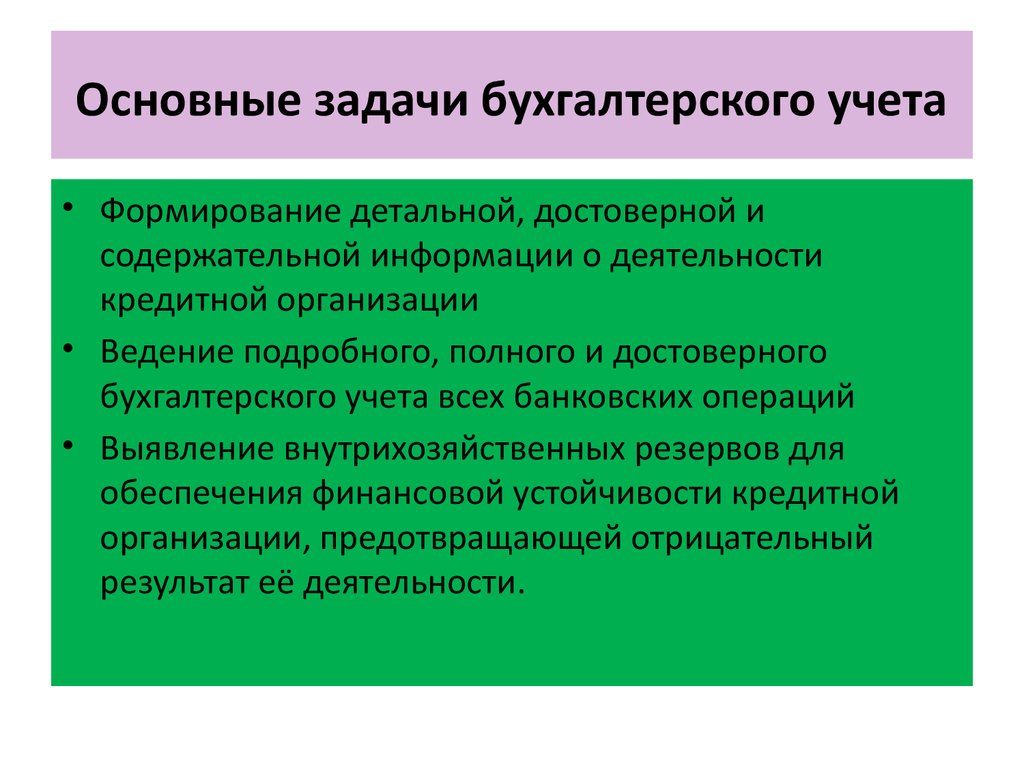

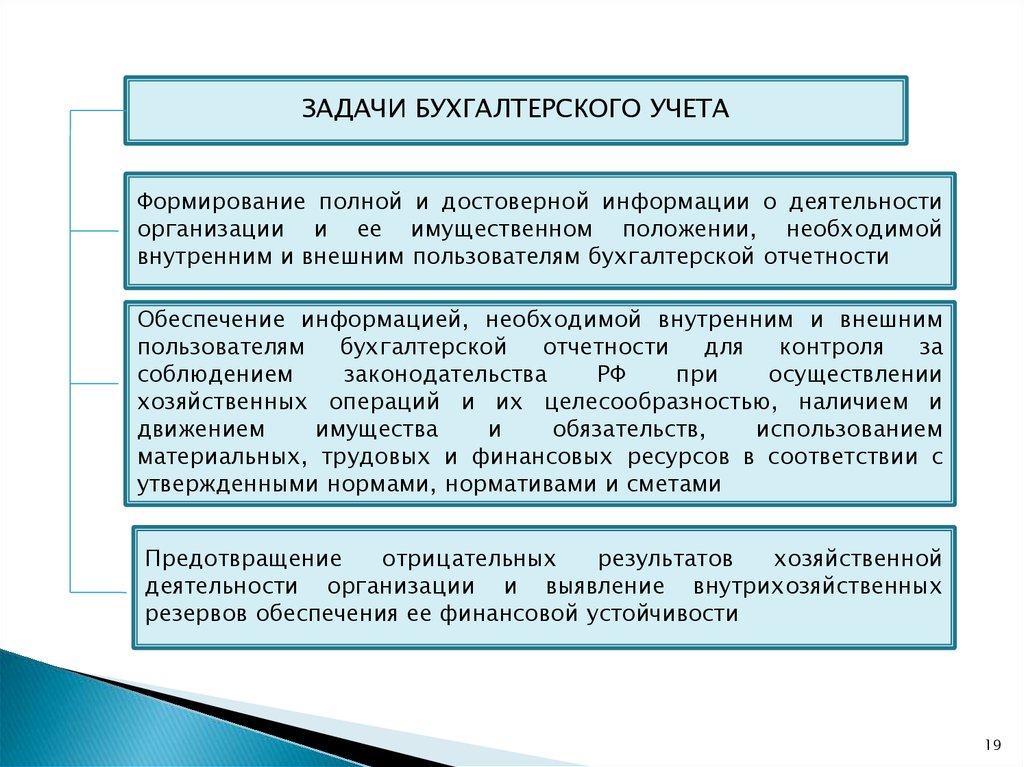

формирование информации о деятельности предприятия, о ее имущественном положении. Данная информация необходимой — руководителям, учредителям, участникам и собственникам имущества организации. Их всех можно назвать внутренним пользователям. Инвесторы, кредиторы, государственные органы – это все внешние пользователи бухгалтерской отчетности;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении предприятием коммерческих операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов;

предотвращение негативных результатов хозяйственной деятельности организации и выявление внутрихозяйственных и внешних резервов обеспечения ее финансовой устойчивости.

Рисунок 1.

Сообщество экспертов Автор24

Автор этой статьи Дата написания статьи: 15.03.2016

Выполнение любых типов работ по бухучету и аудиту

Заказать ВКР по бухучёту Реферат по заработной плате Курсовая работа на тему методы учета затрат Дипломная работа на тему подотчетные лица Дипломная работа по инвентаризации Дипломная работа на тему заработная плата Дипломная работа по бухгалтерскому балансу Дипломная работа на тему аудит Дипломная работа на тему 1С Курсовая работа на тему учет расчетных операций

Подбор готовых материалов по теме

Дипломные работы Курсовые работы Выпускные квалификационные работы Рефераты Сочинения Доклады Эссе Отчеты по практике Решения задач Контрольные работы

бухгалтерских задач: каковы обязанности бухгалтера?

Бухгалтер ведет учет, хотя на самом деле это немного сложнее. Есть много разных бухгалтеров и аудиторов, поэтому обязанности и ответственность бухгалтера будут разными. Бухгалтер одного типа может обеспечить точность процессов ввода данных, в то время как другой может сидеть с руководителями высокого уровня и давать рекомендации по бюджетным проблемам. В целом, должностная инструкция бухгалтера включает в себя задачи, связанные с финансовым благополучием компании, траста, некоммерческой организации или агентства.

Есть много разных бухгалтеров и аудиторов, поэтому обязанности и ответственность бухгалтера будут разными. Бухгалтер одного типа может обеспечить точность процессов ввода данных, в то время как другой может сидеть с руководителями высокого уровня и давать рекомендации по бюджетным проблемам. В целом, должностная инструкция бухгалтера включает в себя задачи, связанные с финансовым благополучием компании, траста, некоммерческой организации или агентства.

Бухгалтерские задачи и общие обязанности

Людям может потребоваться выполнить любую из следующих обязанностей бухгалтера:

- Подготовка и обеспечение точности важных бизнес-отчетов, таких как отчеты о прибылях и убытках

- Обеспечение соответствия практики бухгалтерского учета федеральным, государственным и местным нормам и законам

- Поддерживать учетные процессы, включая обеспечение точного ввода и надежного хранения ключевых данных

- По возможности улучшайте любые процессы для повышения точности и согласованности

- Найдите и устраните любые бухгалтерские несоответствия

- Дайте любые применимые бюджетные рекомендации для предприятий после анализа тенденций

- Сотрудничать с внешними или внутренними аудиторами

- Обработка налоговой информации, включая налоговые декларации

Что делает бухгалтер для малого бизнеса?

Ваши обязанности бухгалтера могут варьироваться в зависимости от размера компании. Одним из ключевых отличий в малом бизнесе является то, что все обязанности часто возлагаются на одного человека, в то время как в более крупной фирме бухгалтеры часто работают в командах, а не по отдельности, и каждый человек управляет одним аспектом бухгалтерских операций. Бухгалтерский отдел может быть даже разделен на ключевые группы, такие как группы отчетности, группы закупок или группы бухгалтерии, которые разделяют обязанности и ответственность бухгалтера. Крупная компания может нанять от 50 до 100 человек для ведения бухгалтерского учета, но малые предприятия, как правило, объединяют бухгалтерские обязанности с общими обязанностями владельца. Это означает, что обязанности, обычно возлагаемые на бухгалтера (например, предотвращение убытков и получение прибыли), могут не получить достаточного внимания. Вот почему так много малых предприятий предпочитают инвестировать в аутсорсинговые бухгалтерские услуги.

Одним из ключевых отличий в малом бизнесе является то, что все обязанности часто возлагаются на одного человека, в то время как в более крупной фирме бухгалтеры часто работают в командах, а не по отдельности, и каждый человек управляет одним аспектом бухгалтерских операций. Бухгалтерский отдел может быть даже разделен на ключевые группы, такие как группы отчетности, группы закупок или группы бухгалтерии, которые разделяют обязанности и ответственность бухгалтера. Крупная компания может нанять от 50 до 100 человек для ведения бухгалтерского учета, но малые предприятия, как правило, объединяют бухгалтерские обязанности с общими обязанностями владельца. Это означает, что обязанности, обычно возлагаемые на бухгалтера (например, предотвращение убытков и получение прибыли), могут не получить достаточного внимания. Вот почему так много малых предприятий предпочитают инвестировать в аутсорсинговые бухгалтерские услуги.

Общие типы бухгалтеров

Кто такой бухгалтер и чем занимается бухгалтер? Ответ на вопрос, что содержится в должностной инструкции бухгалтера, частично зависит от того, о какой бухгалтерской карьере вы говорите. Есть несколько различных типов:

Есть несколько различных типов:

- Публичные бухгалтеры, такие как в Ignite Spot, которые работают для широкой публики

- Частные бухгалтеры, работающие только на одну фирму

- Фидуциарные бухгалтеры, работающие в рамках траста

- Государственные бухгалтеры, которые работают с государственными учреждениями, такими как IRS

- Судебные бухгалтеры, привлекаемые во время или во время подготовки к судебному разбирательству

- Бухгалтеры по управленческому учету, которые часто помогают командам высшего уровня

Это всего лишь несколько примеров; в определение бухгалтера также входят проектный, социальный и устойчивый учет. Бухгалтеры такого типа могут выполнять свои обязанности по-разному, но общая цель остается неизменной: защищать и обеспечивать финансовое благополучие и рост компании.

Что делает бухгалтер ежедневно?

Поскольку основные обязанности бухгалтеров сильно различаются, каждый бухгалтер может выполнять разные повседневные задачи. Эти бухгалтерские задачи могут включать просмотр физических копий бухгалтерских книг или информации о заработной плате или обеспечение безопасности онлайн-системы. Бухгалтер может провести день за организацией счетов, подготовкой отчетов, анализом информации или надзором за системами.

Эти бухгалтерские задачи могут включать просмотр физических копий бухгалтерских книг или информации о заработной плате или обеспечение безопасности онлайн-системы. Бухгалтер может провести день за организацией счетов, подготовкой отчетов, анализом информации или надзором за системами.

Сколько часов в день работает бухгалтер?

Некоторые работают по 40 часов в неделю, а другие работают более напряженно. Некоторые работают неполный рабочий день. Все зависит от характера рассматриваемого бизнеса и сложности его финансовых потребностей. Планы и услуги Ignite Spot настраиваются в соответствии с потребностями вашего бизнеса, поэтому мы можем разработать план, чтобы предоставить вам столько аутсорсинговой бухгалтерской поддержки, сколько вам нужно.

Бухгалтерский учет редко остается одним и тем же каждый день, и роль бухгалтера заключается не только в том, чтобы выполнять задачи, но и в том, чтобы знать, какие задачи необходимо выполнить. В Ignite Spot мы знаем, что нужно сделать и как быстро выполнить эти задачи. Если у вас есть небольшой бизнес, которому нужна команда бухгалтеров, свяжитесь с нами или загрузите дополнительную информацию сегодня.

Если у вас есть небольшой бизнес, которому нужна команда бухгалтеров, свяжитесь с нами или загрузите дополнительную информацию сегодня.

Узнать больше о похожих темах

- Бухгалтерский учет для некоммерческих организаций в Ignite Spot

- Как найти и рассчитать нераспределенную прибыль

- Окончательный налог на заработную плату. Часто задаваемые вопросы

- Бухгалтерские и бухгалтерские услуги

- Бухгалтерский учет и отчетность для малого бизнеса

- Ручной учет и учет затрат на строительные работы

- Определение и учет основных средств

- Обязательства по выплате заработной платы

- Преимущества службы расчета заработной платы

- Традиционный учет и учет затрат

- Что такое дебиторская задолженность?

- Что такое бухгалтерия?

- Лучшее онлайн-программное обеспечение для малого бизнеса

- Лучшее финансовое программное обеспечение для малого бизнеса

- Почему программное обеспечение для онлайн-бухгалтерии является обязательным

- Знайте варианты расчета заработной платы для малого бизнеса

- Преимущества онлайн-сервисов расчета заработной платы для малого бизнеса

- Создание домашнего бизнеса

- Бухгалтерское ПО для пользователей Mac

- Бухгалтерский учет в фармацевтической промышленности

Автор Eddy Hood

Основные функции бухгалтерского учета

Основные функции бухгалтерского учета заключаются в ведении точного учета финансовых операций, создании журнала расходов и подготовке этой информации для часто необходимых отчетов. в соответствии с законом. Самая основная из функций бухгалтерского учета — запись данных.

в соответствии с законом. Самая основная из функций бухгалтерского учета — запись данных.

Несколько лет назад это было бы зарегистрировано в бухгалтерских книгах, журналах и бухгалтерских книгах. В то время организация должна была использовать ряд систем с ручной записью. Однако сегодня все эти записи вводятся в специальную программную систему.

Все финансовые транзакции заносятся в общий журнал. Вам нужно не только записывать эти транзакции, но и систематически записывать их, чтобы обеспечить согласованность. Вы должны ввести эти транзакции, используя систему двойной записи, используя основные принципы бухгалтерского учета. Эта система определяет, дебетует ли финансовая транзакция (снимает деньги) или кредитует (добавляет деньги) конкретный счет. Когда вы изменяете транзакцию в журнале, она должна автоматически обновлять или изменять запись в балансе книги.

Анализ записанных данных отмечается в бухгалтерской книге, которая является просто кратким изложением журнала. Все записи определенного характера сгруппированы здесь. Итак, если вы хотите посмотреть, сколько денег было потрачено или получено, например, на техническое обслуживание, вы, вероятно, найдете информацию здесь.

Все записи определенного характера сгруппированы здесь. Итак, если вы хотите посмотреть, сколько денег было потрачено или получено, например, на техническое обслуживание, вы, вероятно, найдете информацию здесь.

Затем вы суммируете бухгалтерскую книгу, чтобы даже внешние стороны могли просматривать сделанные транзакции и легко понимать, что им показывает сводка. Следующей функцией бухгалтерского учета, вытекающей из этого, является подготовка трех важных финансовых отчетов:

1. Балансовый отчет

Балансовый отчет обобщает финансовые балансы общественного объединения или управляющей компании на определенный момент времени. Сюда входят активы, обязательства и собственный капитал.

2. Отчет о прибылях и убытках

Отчет о прибылях и убытках (также известный как отчет о прибылях и убытках) показывает доходы и расходы за определенный квартал, месяц, год или выбранный период. Этот отчет показывает менеджерам и домовладельцам, заработала или потеряла ассоциация деньги за этот период времени.

3. Отчет о движении денежных средств

В отчете о движении денежных средств доходы и расходы ассоциации представлены в виде подробного списка. В ассоциации домовладельцев или кондоминиумов доход будет почти исключительно исходить от оценок домовладельцев (взносов). Однако отчет о движении денежных средств точно показывает, куда уходят деньги ассоциации, постатейно.

Последней функцией бухгалтерского учета является анализ и интерпретация этих цифр, чтобы внешние стороны могли видеть прибыльность общественного объединения.

Как Кларк Симсон Миллер может помочь Кларк Симсон Миллер предоставляет удаленные бухгалтерские услуги общественным ассоциациям страны и управляющим ими компаниям. Мы выполняем все эти основные финансовые функции и многое другое из наших офисов во Флориде и Вайоминге. Наша процедура виртуального учета гарантирует, что все бухгалтерские книги будут четко проанализированы, интерпретированы и переданы.