Классификацией основных средств

Главная » Бухгалтерский учет

Автор Людмила Иванова На чтение 5 мин Просмотров 62 Опубликовано

Содержание

- Способы классификаций

- Классификация по вещественному составу

- Классификация по отраслям

- Классификация по принадлежности

- Классификация по характеру применения

- Классификация по способу участия в производстве

- Классификация по степени использования

- Классификация по амортизационным группам

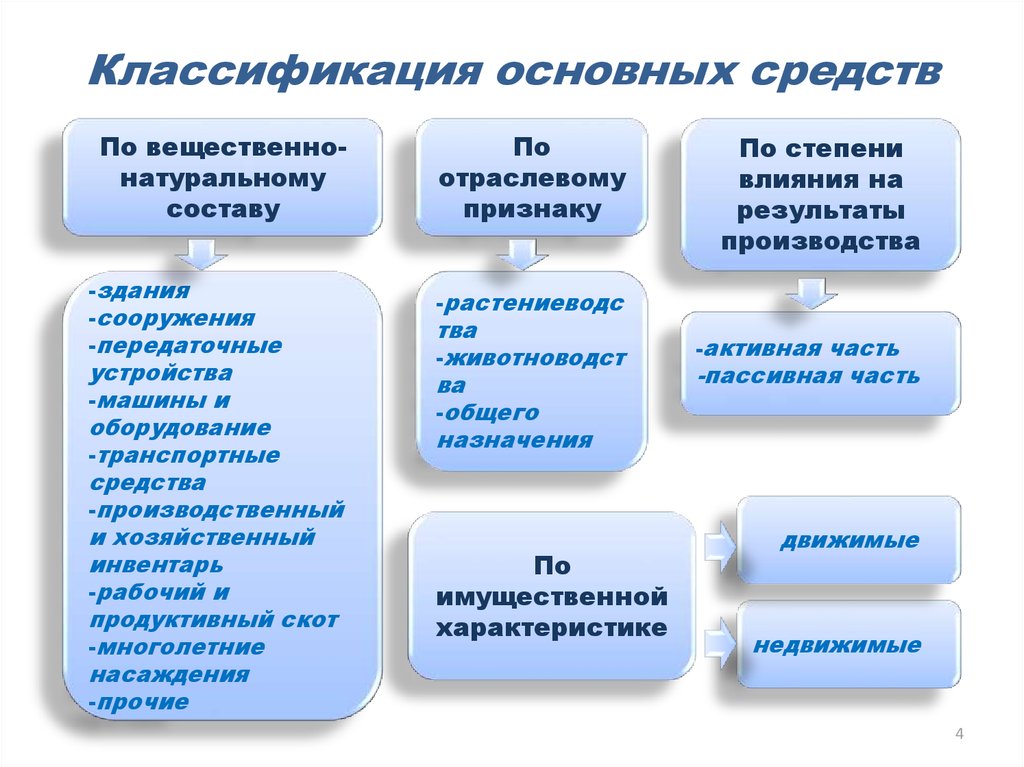

В бухгалтерском учете на сегодняшний день основное средство — это объект, каким-то образом задействованный в изготовлении готовых изделий или в административных процессах. Кроме того, период его полезной работы превышает двенадцать месяцев.

Способы классификаций

По причине растущего числа видов основных средств и их характеристик и качеств, расширяется и их классификация. Рассмотрим распространенные классификации, применяющиеся на современном этапе:

- По натуральному составу. Основные средства могут существовать в различном виде, владеть разными натуральными и физическими свойствами;

- По отраслям. Подразделяются в соответствии со спецификой функционирования предприятия;

- 3. По принадлежности. По данному принципу идет разделение по праву собственности;

- По характеру пользования. Подразделение выполняется по исходному предназначению;

- По способу участия в производственных процессах. В такой группе идет разграничение по степени участия в изготовлении продукции;

- По уровню использования.

Делятся в зависимости от степени эксплуатации;

Делятся в зависимости от степени эксплуатации; - По амортизационным группам. Классифицируются в зависимости от срока их полезной работы.

Кроме этого, каждая из классификационных групп включает несколько подгрупп основных средств. Несмотря на столь широкий спектр классификаторов, разобраться в них не составляет труда. Для этого далее будет подробно раскрыта каждая из вышеперечисленных классификаций.

Классификация по вещественному составу

По натурально-вещественным качествам различают следующие виды:

- Здания – объекты, в них осуществляется основная деятельность фирмы, носят капитальный характер. Примерами являются – отдельный цех, здание офиса;

- Сооружения – объекты вспомогательного значения, выполняющие определенные задачи. Например, теплица, бассейн;

- Машины и оборудование. Данные основные средства представляет собой основной производственный потенциал организации и предназначен непосредственно для осуществления производственного процесса.

К примеру, деревообрабатывающее оборудование, аппарат для производства бетона;

К примеру, деревообрабатывающее оборудование, аппарат для производства бетона; - Транспортные средства. Сюда относятся все виды, входящие в автотранспортный парк. Например, автобус;

- Инструмент и инвентарь. Примером служат вспомогательные приспособления, обеспечивающие бесперебойную работу, нормальные условия труда – лестница, дрель.

Классификация по отраслям

- Сельскохозяйственного назначения. Используются в сельскохозяйственном производстве, например, свеклоуборочный комбайн, аппарат машинного доения;

- Промышленного назначения. Используются в промышленном производстве, например, линия по производству бумаги, станок для изготовления кирпича;

- Торгового назначения. Применяются при совершении торговых операций, например, кассовый аппарат, сейф;

- Коммунального назначения. Применяются в предприятиях, оказывающих коммунальные услуги юридическим и физическим лицам. Например, электрическая подстанция.

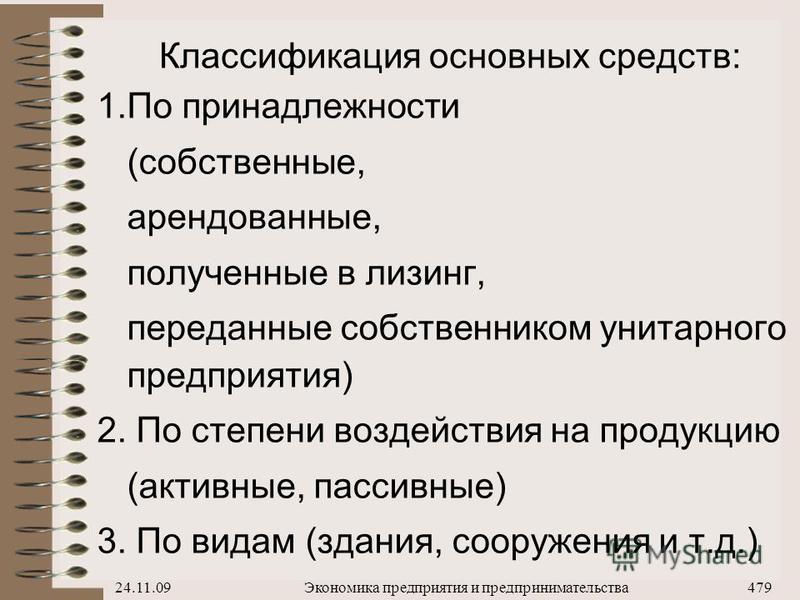

Классификация по принадлежности

Исходя из права собственности выделяют следующие виды:

- Собственные – здесь отражаются основные средства принадлежащие предприятию;

- Находящиеся в аренде – те основные средства, которые предприятие использует по договору аренды.

Классификация по характеру применения

Исходя из назначения, основные средства бывают следующих видов:

- Производственные — напрямую задействованные в процессе изготовления продукции предприятия. Например, для кондитерской фабрики – это машина для производства шоколада;

- Непроизводственные – напрямую не участвующие напрямую в производственном процессе – например, персональный компьютер главного бухгалтера.

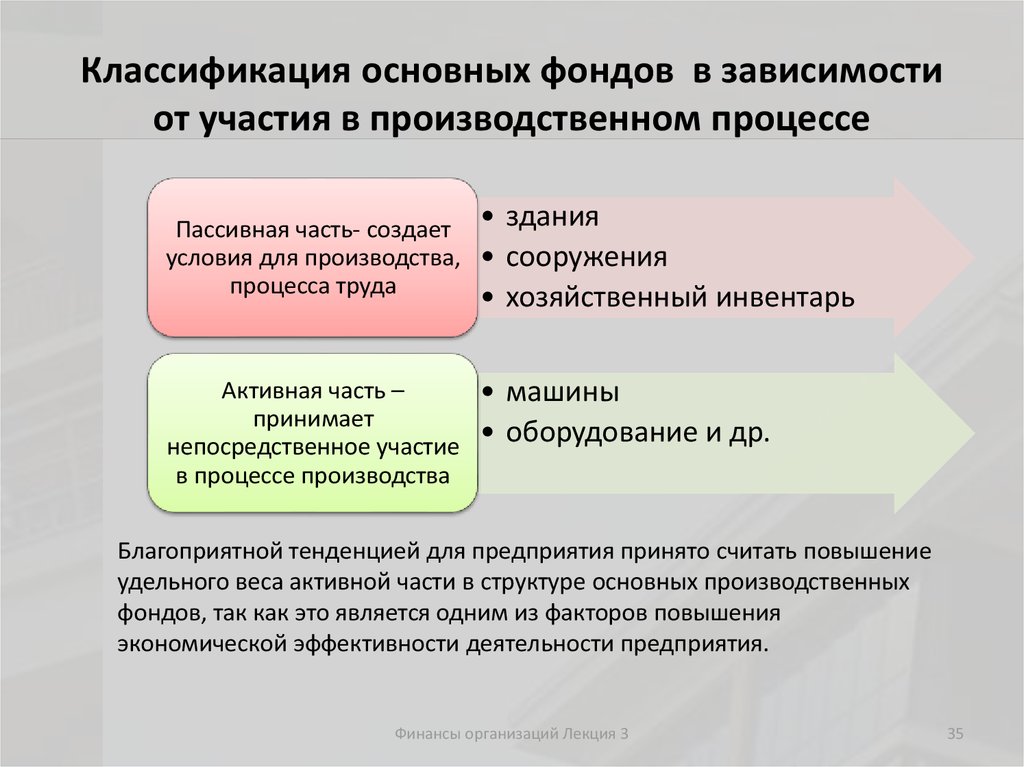

Классификация по способу участия в производстве

По настоящему классификационному признаку выделяется:

- Активные — те основные средства, которые напрямую влияют на результат производства;

- Пассивные — направленные создавать комфортные производственные условия, напрямую с производством не связаны.

К примеру, в транспортной компании, автобус является активным, пассивным — ксерокс. А вот, если взять копировальное бюро, то для него активным будет являться ксерокс, а автобус будет являться пассивным средством.

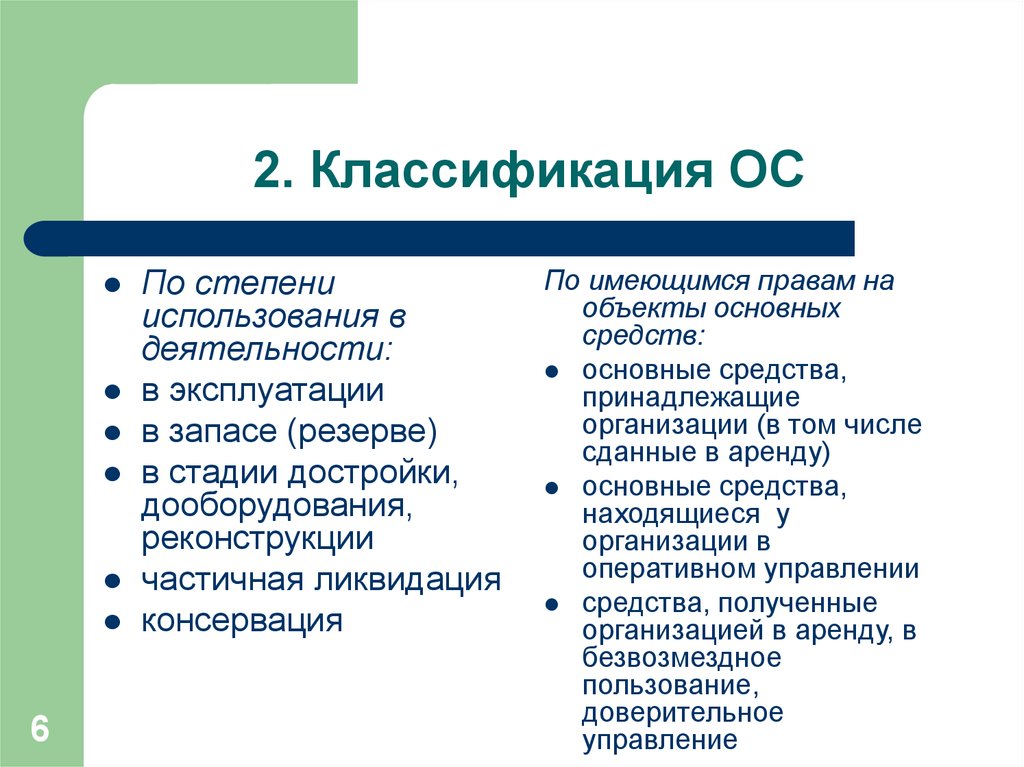

Классификация по степени использования

Исходя из степени эксплуатации, выделяют такие виды основных средств:

- Эксплуатируемые — те основные средства, которые на текущий момент эффективно применяются;

- Направленные на реконструкцию — основные средства, требующие монтажа, доработки;

- Находящиеся на консервировании — такие средства, применение которых отложено на будущее время.

Классификация по амортизационным группам

В целях правильного начисления амортизации основных средств, их классифицирую по амортизационным группам. Согласно Постановлению Правительства Российской Федерации, в настоящее время по срокам амортизации существуют следующие группы основных средств:

- Срок полезной эксплуатации от одного года до двух;

- Срок полезной эксплуатации от двух лет до трех;

- Срок полезной эксплуатации от трех лет до пяти;

- Срок полезной эксплуатации от пяти лет до семи;

- Срок полезной эксплуатации от семи лет до десяти;

- Срок полезной эксплуатации от десяти лет до пятнадцати;

- Срок полезной эксплуатации от пятнадцати лет до двадцати;

- Срок полезной эксплуатации от двадцати лет до двадцати пяти;

- Срок полезной эксплуатации от двадцати пяти лет до тридцати;

- Срок полезной эксплуатации более тридцати лет.

В Постановлении Правительства Российской Федерации «О Классификации основных средств, включаемых в амортизационные группы» подробно указано какое основное средство в какую группу можно отнести.

На основании отнесения основного средства в ту или иную группу будет зависеть срок его полезного использования, а, следовательно, и амортизационная норма (исходя из которой, рассчитывают сумму ежемесячных амортизационных отчислений).

Каждая из вышеперечисленных классификаций не ограничивается приведенными примерами, она может быть расширена ввиду различных условий: начиная от достижений научно-технического прогресса, увеличения количества отраслей народного хозяйства заканчивая углублением специализации отдельно взятой фирмы, а также рядом других влияющих на то факторов.

КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ. Бухгалтерский учет

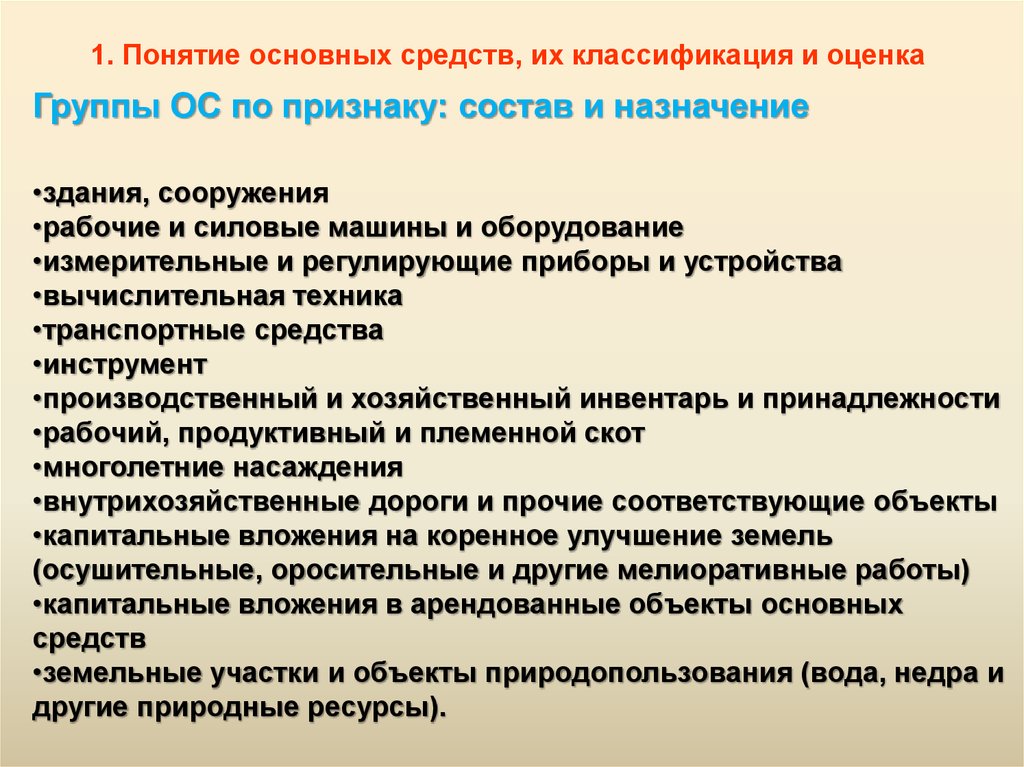

КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВОсновные средства предприятия разнообразны по составу и по назначению. Основные средства классифицируют по следующим параметрам:

Основные средства классифицируют по следующим параметрам:

– по видам;

– по назначению;

– по отраслям экономики;

– по степени использования в хозяйственной деятельности;

– по принадлежности.

Органы государственной статистики устанавливают типовую классификацию основных средств по видам, в соответствии с которой основные средства делятся на:

1. Здания.

2. Сооружения.

3. Передаточные устройства.

4. Машины и оборудование:

4.1. силовые машины и оборудование;

4.2. рабочие машины и оборудование;

4.3. измерительные и регулирующие приборы, устройства и лабораторное оборудование;

4.4. вычислительная техника;

4.5. прочие машины и оборудование.

5. Транспортные средства.

6. Инструмент.

7. Производственный инвентарь и принадлежности.

8. Хозяйственный инвентарь.

9. Рабочий и продуктивный скот.

10. Многолетние насаждения.

11. Капитальные затраты по улучшению земель (без сооружений).

12. Прочие основные фонды.

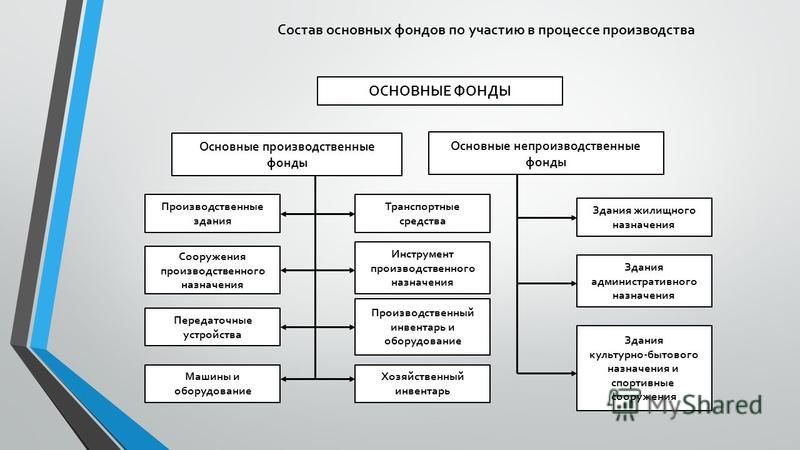

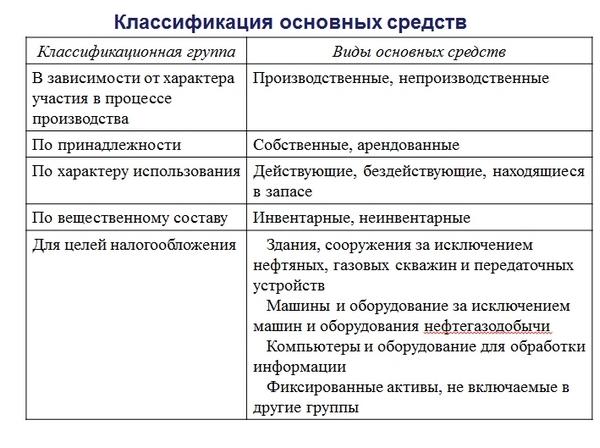

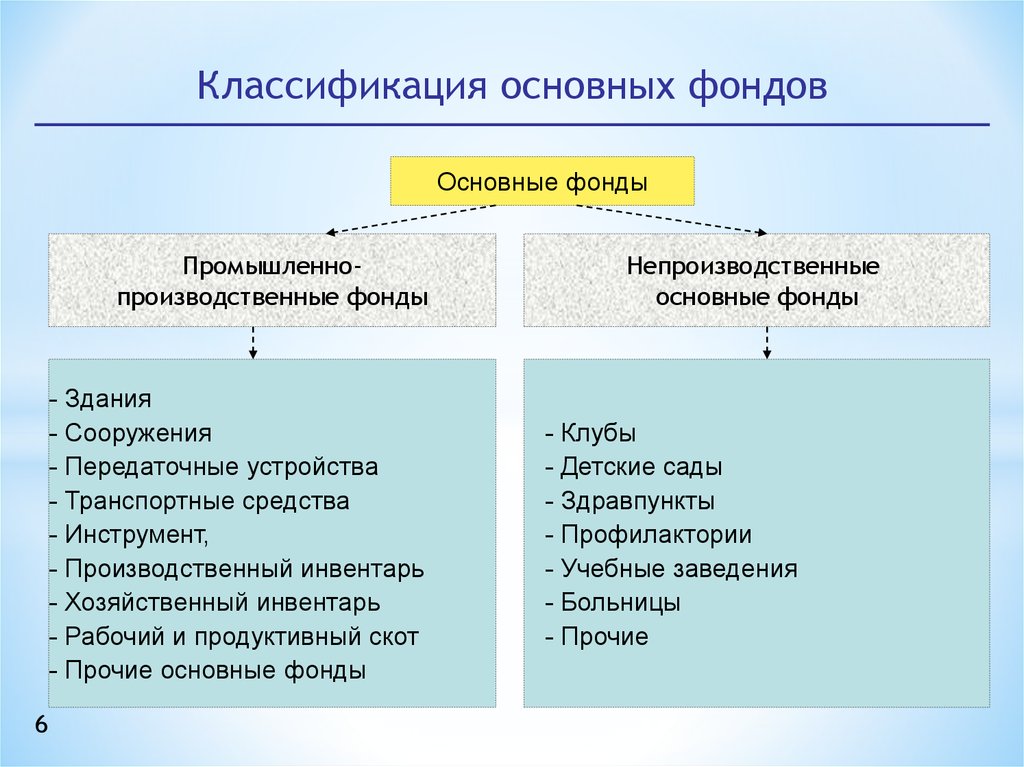

По характеру участия в хозяйственной деятельности основные средства делят на производственные и непроизводственные.

Основные фонды производственного назначения – это здания цехов и заводских служб, складские помещения, транспорт, оборудование, инструменты и приспособления, предназначенные для производственного процесса, в т. ч. для его обслуживания.

Основные средства непроизводственного назначения в процессе производства непосредственно не участвуют, они используются для удовлетворения социальных и культурных нужд работников предприятия. К ним относятся основные средства, используемые в жилищно-коммунальном хозяйстве, основные средства поликлиник, детских садов и т. п.

Кроме того, основные средства делятся на действующие и бездействующие. Действующие основные средства – это средства, находящиеся в эксплуатации, бездействующие – это временно неиспользуемые основные средства, они могут находиться в резерве или на консервации. В резерве находятся станки на складе, которые будут установлены взамен вышедших из строя; законсервированным может быть здание цеха, строительство которого или ввод в эксплуатацию приостановлен по каким-либо причинам.

В резерве находятся станки на складе, которые будут установлены взамен вышедших из строя; законсервированным может быть здание цеха, строительство которого или ввод в эксплуатацию приостановлен по каким-либо причинам.

По принадлежности основные средства делят на собственные и арендованные. Собственные числятся на балансе, арендованные принадлежат другому предприятию и эксплуатируются временно. Последние не включаются в баланс, а учитываются на забалансовом счете 001 «Арендованные основные средства».

Классификация основных средств по отраслям экономики выделяет следующие отрасли: промышленность, сельское хозяйство, связь, транспорт, строительство, торговля и общественное питание, информационно-вычислительное обслуживание, жилищно-коммунальное хозяйство, здравоохранение, культура, народное образование, физическая культура, социальное обеспечение и др.

Данный текст является ознакомительным фрагментом.

58.

Классификация основных форм кредита

Классификация основных форм кредита58. Классификация основных форм кредита Классификацию кредита традиционно принято осуществлять по нескольким базовым признакам. Исходя из этого следует выделить определенные формы кредита.1. Банковский кредит – одна из наиболее распространенных форм кредитных

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств Основные средства – это часть имущества, используемого в качестве средств труда для

КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ

КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ

Основные средства предприятия разнообразны по составу и по назначению. Основные средства классифицируют по следующим параметрам:– по видам;– по назначению;– по отраслям экономики;– по степени использования в хозяйственной

Основные средства классифицируют по следующим параметрам:– по видам;– по назначению;– по отраслям экономики;– по степени использования в хозяйственной

3.2. ПОНЯТИЕ, КЛАССИФИКАЦИЯ И ОЦЕНКА ОСНОВНЫХ СРЕДСТВ

3.2. ПОНЯТИЕ, КЛАССИФИКАЦИЯ И ОЦЕНКА ОСНОВНЫХ СРЕДСТВ Основные средства – это внеоборотные активы, отвечающие определенным критериям и обладающие материально–вещественной структурой. Основные средства представляют собой часть имущества, используемую в качестве

22. Классификация средств предприятия

22. Классификация средств предприятия Все средства предприятия можно разделить на пять групп.1. Основные средства (ОС) – средства труда и материальные условия труда, составляющие основу производства, без которых оно невозможно.ОС имеют следующие отличительные

25.

Понятие основных средств, их классификация и оценка

Понятие основных средств, их классификация и оценка25. Понятие основных средств, их классификация и оценка Основные средства – часть имущества (активов) организации.Принимая к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:• использование в

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств

37. Классификация средств предприятия

37. Классификация средств предприятия

Все средства предприятия можно разделить на пять групп. 1. Основные средства (ОС) – средства труда и материальные условия труда, составляющие основу производства, без которых оно невозможно.ОС имеют следующие отличительные

1. Основные средства (ОС) – средства труда и материальные условия труда, составляющие основу производства, без которых оно невозможно.ОС имеют следующие отличительные

40. Понятие основных средств, их классификация и оценка

40. Понятие основных средств, их классификация и оценка Основные средства – часть имущества (активов) организации.Принимая к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:•?использование в

5.1. Понятие, оценка и классификация основных средств

5.1. Понятие, оценка и классификация основных средств 5.1.1. Какие активы относятся к основным средствам?В соответствии с ПБУ 6/01 при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

1.

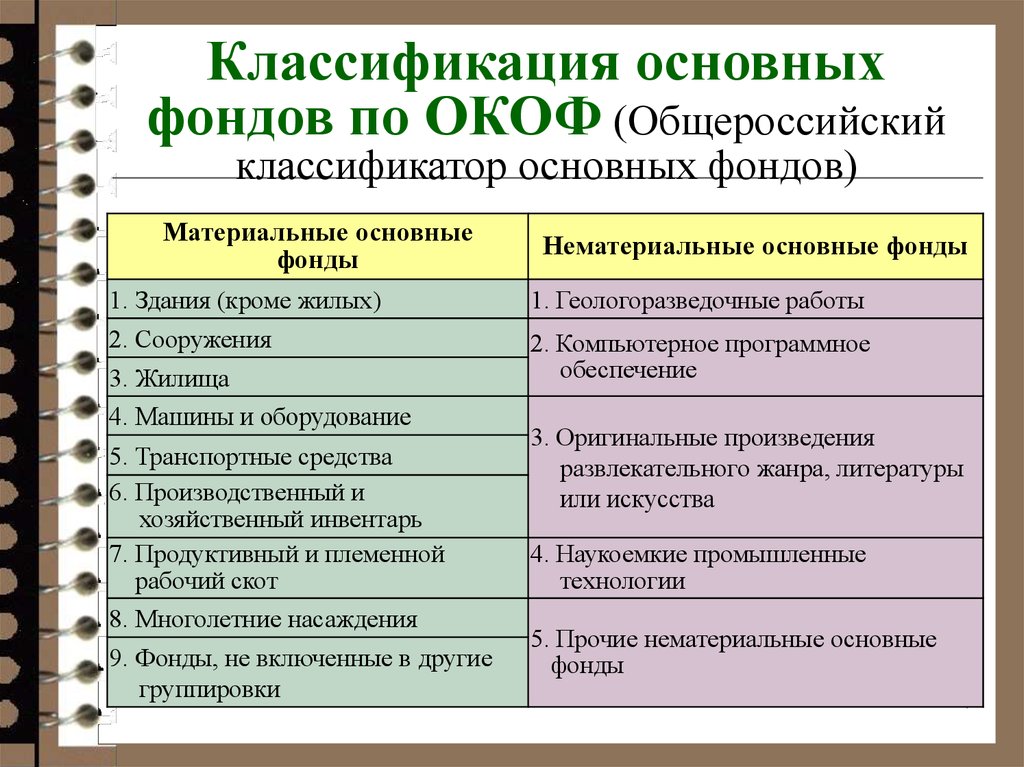

5. Классификация основных средств по ОКОФ

5. Классификация основных средств по ОКОФ1.5. Классификация основных средств по ОКОФ Классификация основных средств, включаемых в амортизационные группы (далее – Классификация), утверждена постановлением Правительства РФ от 01.01.2002 N 1 «О Классификации основных средств, включаемых в амортизационные группы» и

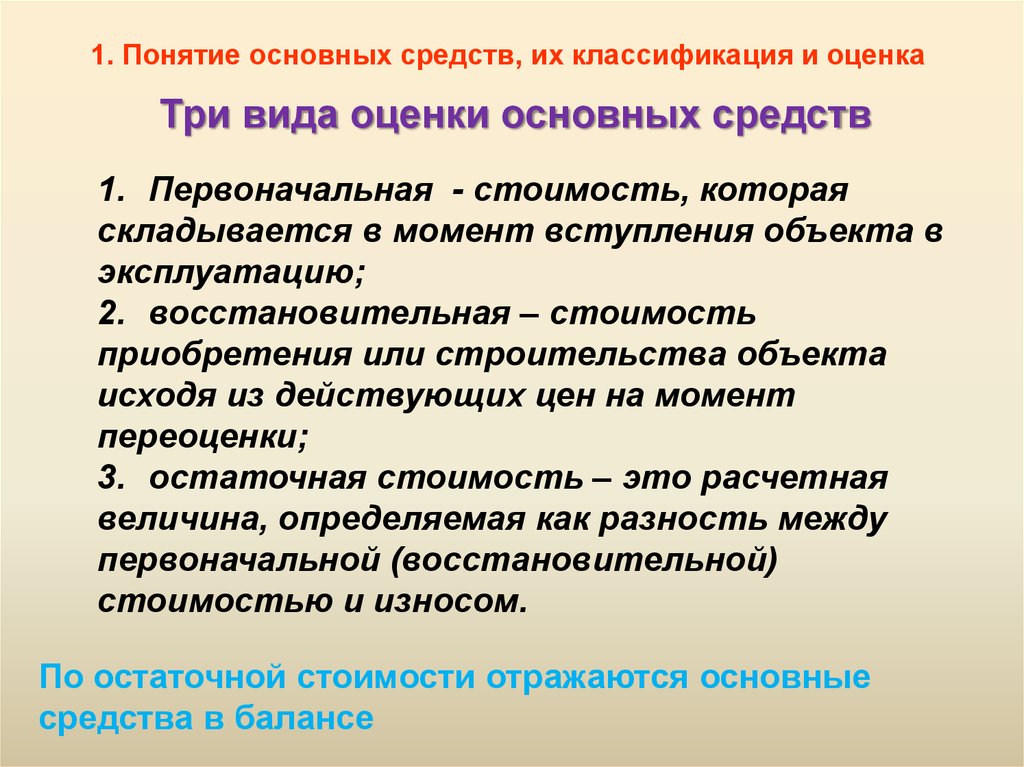

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств Основные средства могут быть оценены по первоначальной, остаточной и восстановительной

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами

Правила оценки основных средств, которые изготовлены силами работников организации, определены:– для целей бухгалтерского учета в п. 8 ПБУ 6/01 –

8 ПБУ 6/01 –

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета Согласно подп. 2 п. 1 ст. 265 НК РФ проценты по заемным средствам являются внереализациоонными

Классификация основных средств

Классификация основных средств Основные средства можно классифицировать:• по видам;• в зависимости от имеющихся у организации прав на них;• по принадлежности.Классификация по видамОсновные средства подразделяются следующим образом:• здания и

2. Классификация и оценка основных средств и нематериальных активов

2. Классификация и оценка основных средств и нематериальных активов

В соответствии с назначением в производственном процессе и правилами учета отдельные элементы основных средств (фондов) группируются в относительно однородные группы при помощи натуральных

Классификация и оценка основных средств и нематериальных активов

В соответствии с назначением в производственном процессе и правилами учета отдельные элементы основных средств (фондов) группируются в относительно однородные группы при помощи натуральных

Чем отличаются основные средства и оборотные средства?

К

Крис Б. Мерфи

Полная биография

Крис Б. Мерфи — редактор и финансовый обозреватель с более чем 15-летним опытом работы в области банковского дела и финансовых рынков.

Узнайте о нашем редакционная политика

Обновлено 23 июня 2021 г.

Вообще говоря, активы на балансе компании обычно можно разделить на две категории: текущие активы и основные средства. В этой статье объясняется разница между этими двумя бункерами и подчеркивается значение каждой группы.

Ключевые выводы

- Активы на балансе компании обычно классифицируются либо как текущие активы, либо как основные средства.

- Текущие активы высоколиквидны и могут быть легко конвертированы в наличные менее чем за год.

- Основные средства — это долгосрочные активы, которые компании используют для финансирования производства товаров и услуг, включая основные средства.

- Инвесторам может быть удобнее инвестировать в компании с более высоким коэффициентом оборотных активов, потому что эти предприятия могут легче генерировать денежные средства, необходимые для обеспечения бесперебойной работы.

Текущие активы высоколиквидны и, следовательно, могут быть легко конвертированы в денежные средства менее чем за год. Текущие активы обычно используются для финансирования операционных расходов, необходимых для финансирования повседневных операций. Текущие активы могут включать:

- Денежные средства и их эквиваленты, такие как депозитные сертификаты

- Рыночные ценные бумаги, такие как акции или долговые ценные бумаги

- Дебиторская задолженность или деньги, которые клиенты должны компании за продажи, которые обычно должны быть оплачены в течение 90 дней

- Запасы, включая готовую продукцию, а также сырье

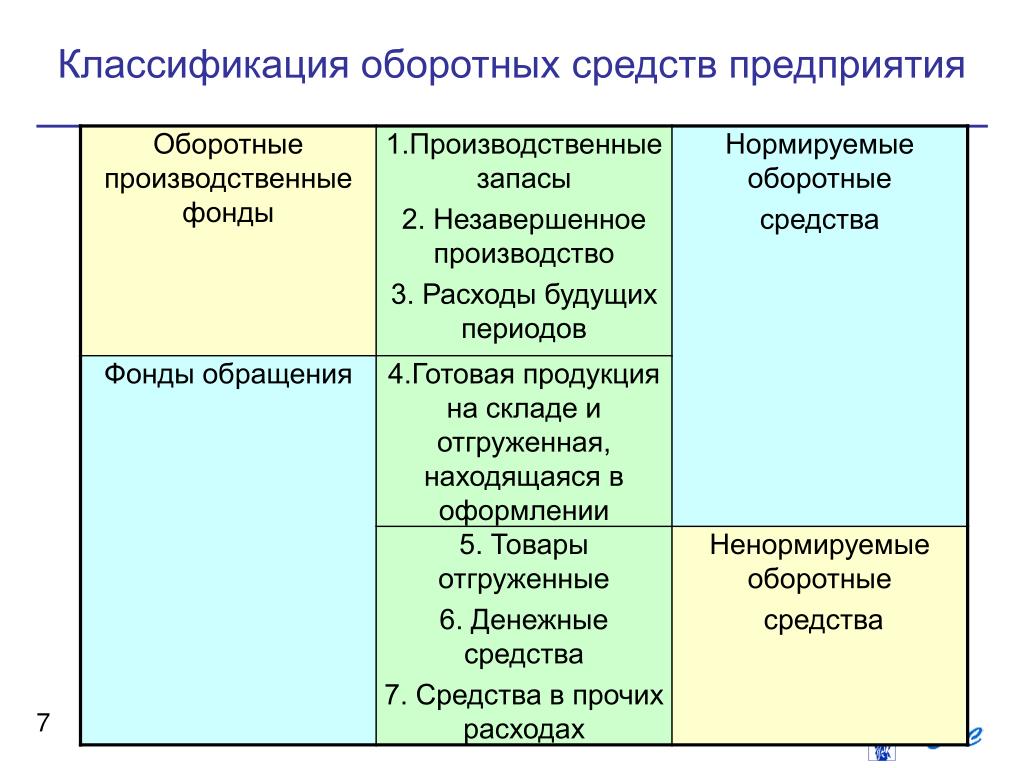

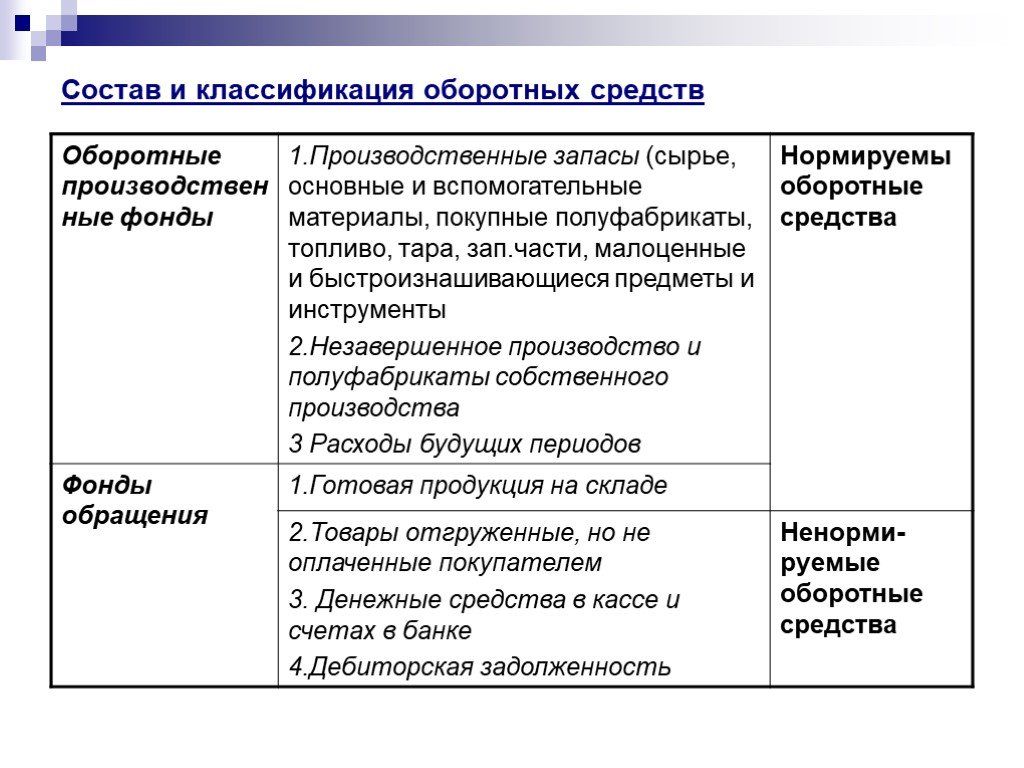

- Расходы будущих периодов

Основные средства – это долгосрочные активы, которые компания использует для финансирования производства своих товаров и услуг. Основные средства имеют срок полезного использования более одного года и учитываются в балансе как основные средства (основные средства). Основные средства часто называют материальными активами, потому что они обладают физическими свойствами, которые можно увидеть и потрогать. Основные средства могут включать в себя:

Основные средства имеют срок полезного использования более одного года и учитываются в балансе как основные средства (основные средства). Основные средства часто называют материальными активами, потому что они обладают физическими свойствами, которые можно увидеть и потрогать. Основные средства могут включать в себя:

- Транспортные средства, такие как служебные автомобили и грузовики для доставки

- Офисная мебель

- Машины

- Офисные здания

- Склады

- Земля

Обеспечение баланса между основными и оборотными активами

Многие задаются вопросом, должны ли компании стремиться к созданию баланса между своими оборотными и основными активами. Ответ на этот вопрос полностью зависит от типа рассматриваемой отрасли. Например, компании, предлагающие программное обеспечение как услугу (Saas), традиционно имеют более высокие суммы оборотных активов в виде избыточных денежных средств, в основном из-за того, что их продукты продаются в Интернете, а их транзакции проводятся быстро — часто в электронном виде. Единственные основные средства таких компаний включают офисную мебель и компьютерное оборудование.

Единственные основные средства таких компаний включают офисную мебель и компьютерное оборудование.

Не склонные к риску инвесторы, как правило, отдают предпочтение компаниям с более высоким коэффициентом оборотных активов, потому что у таких предприятий всегда будут наличные деньги, необходимые для выплаты заработной платы, продвижения продукта и поддержания бизнеса в рабочем состоянии. Это дает инвесторам больше комфорта, чем они могли бы получить от инвестирования в предприятия с большим объемом основных средств, которым, возможно, придется остановить деятельность, потому что им требуется год или более для получения экстренных денежных средств в периоды стресса.

С другой стороны, высокие уровни основных фондов имеют определенные преимущества. А именно, эти активы претерпевают амортизации, что позволяет компаниям учитывать эти расходы в течение срока их полезного использования. Это помогает этим компаниям избежать крупных потерь в течение многих лет, когда они покупают дорогостоящие физические товары, позволяя им распределять расходы на несколько лет.

Практический результат

Текущие активы могут быть быстро преобразованы в денежные средства, а основные средства — это долгосрочные активы, на которые компания рассчитывает для обеспечения долгосрочного роста. (Подробнее об активах см. в разделе «Чем отличаются отчет о прибылях и убытках и балансовый отчет?»)

Определения основных средств: преимущества и примеры

Компании всех размеров и отраслей имеют активы — объекты, которые они контролируют и которые приносят текущую и будущую выгоду их бизнесу. Активы перечислены на балансе компании, и их стоимость, как правило, пропорциональна оценке компании. Другими словами, чем больше активов в бизнесе, тем выше, вероятно, будет общая стоимость бизнеса.

Определенные активы, называемые основными фондами, приносят пользу компании в течение нескольких финансовых лет. Обычно называемые основными средствами (PPE), их основная функция заключается в поддержке операций бизнеса. Основные средства, как правило, значительны — не только с точки зрения стоимости, а иногда и физического размера, но и с точки зрения того, как их бухгалтерский учет приносит пользу компании.

Основные средства и нематериальные активы, такие как патенты, авторские права и товарные знаки, являются типами внеоборотных активов. Люди иногда используют фразы «нематериальные основные средства» и «материальные основные средства», чтобы различать их, но термин «основные средства» без модификатора обычно относится к материальным основным средствам — и именно так мы будем называть их в этом документе. статья.

Что такое основные средства?

Основные средства представляют собой материальные активы с длительным сроком службы, используемые компанией в своей деятельности, такие как машины, фабрики, инструменты, мебель и компьютеры. Они перечислены в разделе внеоборотных активов в балансе компании, поскольку срок их полезного использования превышает один год.

Активы и основные средства:

Активы являются одним из семи элементов учета: активы, обязательства, собственный капитал, выручка, расход, прибыли и убытки. «Активы» — это общий термин для всех ресурсов, которые имеют ценность и контролируются их владельцем, таких как наличные деньги, оборудование и патенты. Существует несколько классификаций активов, определяемых определенными характеристиками, включая их способность к обращению в денежные средства, их использование в операциях и их физическое существование. Основные средства составляют подмножество основных средств в общей сумме активов.

Основные средства и оборотные средства:

Основные средства и оборотные средства представляют собой две классификации активов; они отличаются друг от друга в зависимости от количества времени, которое потребуется для конвертации в наличные деньги. Текущие активы включают денежные средства и другие активы, которые могут быть легко конвертированы в денежные средства в течение 12 месяцев. Примеры включают счета денежного рынка, товарно-материальные запасы, ценные бумаги и дебиторскую задолженность.

Основные средства удерживаются более года, поскольку они имеют более длительный срок полезного использования и не ожидается, что они будут преобразованы в денежные средства в ближайшее время. Примеры включают транспортные средства, производственное оборудование, мебель и здания. Основные средства амортизируются в течение срока их полезного использования, в отличие от оборотных средств, которые не амортизируются. Основные средства отражаются как основные средства на балансе компании в разделе внеоборотных активов.

Различные классификации активов

В целом, «активы» — это широкий термин для всех ресурсов, контролируемых компанией, от наличных денег до патентов. Учитывая потенциальное разнообразие активов компании, классификация активов может сбивать с толку людей, которые нечасто имеют с ними дело. Среди нескольких подмножеств под зонтиком активов есть текущие активы и основные средства (как описано выше), а также материальные/нематериальные активы.

Например, товарно-материальные запасы классифицируются как материальные активы; дебиторская задолженность и патенты классифицируются как нематериальные активы. Кроме того, активы часто описываются как действующие и недействующие, но это дескрипторы, а не официальные классификации баланса. Сборочная линия будет операционным активом; служебный автомобиль генерального директора не будет работать и, вероятно, будет указан в разделе «Другие активы».

Различия между основными средствами и текущими активами

| Текущие активы | Основные средства | |

|---|---|---|

| Легко конвертируется в наличные | Да | № |

| Срок полезного использования | Менее 12 месяцев | Более 12 месяцев |

| Оборотные активы | Да | Да |

| Материальные | Иногда | Да |

| Амортизируемый | Иногда | Да |

| Примеры | Наличные Дебиторская задолженность Инвентарь Предоплачиваемые затраты | Транспорт Машины Оборудование Земля |

| Если указано в балансе | Текущие активы | Внеоборотные активы |

| Влияние отчета о потенциальных прибылях и убытках | Разнообразный. Например, неконтролируемая дебиторская задолженность считается расходом по безнадежным долгам; Старые запасы списываются как расходы по моральному износу. | Соответствующие амортизационные отчисления; или любую прибыль/убыток от продажи или иного выбытия. |

| Измененный отчет о движении денежных средств, раздел | Операционная деятельность | Инвестиционная деятельность |

| * кроме земли |

Основные средства — это основные средства с многолетним сроком полезного использования, составляющие основу бизнеса.

Ключевые выводы

- Основные средства представляют собой материальные ресурсы с длительным сроком службы, используемые для производства продуктов и услуг.

- Основные средства, как правило, имеют высокую стоимость, поэтому большее количество основных средств помогает повысить стоимость компании и расширить ее доступ к капиталу.

- Капитализация и амортизация — это методы учета основных средств, которые приносят пользу бизнесу и отражаются в финансовых отчетах и налоговых декларациях.

- Учет основных средств наиболее точно и эффективно достигается с помощью программного обеспечения для управления основными средствами.

Объяснение основных средств

Основные средства — это машины, оборудование и инструменты, необходимые компании для производства продукции, которую она продает. Экономисты часто называют активы капитальными товарами или потребительскими товарами — потребительские товары продаются клиентам для их использования; капитальные блага используются для производства потребительского товара (или услуги), которые будут проданы. Основные средства считаются капитальными товарами в том смысле, что они приобретаются предприятием для получения дохода от своей деятельности и не предназначены для перепродажи покупателю.

Почему важны основные средства?

Основные средства важны прежде всего потому, что они помогают бизнесу выполнять свою работу и получать доход. Кроме того, из-за своей высокой стоимости основные средства увеличивают чистую стоимость компании и могут также использоваться в качестве залога для кредитов. Более конкретно:

Они поддерживают бизнес.

Большинству компаний необходимы основные средства для получения дохода. Некоторые основные средства, такие как машины или транспортные средства, используются непосредственно для предоставления продуктов или услуг, в то время как другие выполняют административные функции. Офисная мебель и компьютерная техника являются примерами последних. Добавление основных средств может позволить компании расширить свой текущий уровень производства.

Они повышают стоимость компании.

Основные средства, как правило, имеют высокую стоимость и, таким образом, составляют значительную часть общей стоимости компании. Чем больше основных средств у компании, тем выше ее оценка может быть для партнеров по инвестициям, слияниям и поглощениям. Это особенно верно в отраслях, которые очень ресурсоемки, таких как обрабатывающая промышленность, где отношение основных средств к общей сумме активов велико.

Их ценность может способствовать росту.

Стоимость основных средств компании может быть использована в качестве залога для кредитов, которые компании могут использовать для реализации новых возможностей. Доступ к дополнительному капиталу, такому как возобновляемая кредитная линия, обеспеченная складом компании, может помочь бизнесу улучшить свой денежный поток.

Преимущества основных средств

Основные средства включены в баланс компании, но их преимущества на этом не заканчиваются. Порядок учета основных средств влияет на отчеты о прибылях и убытках, отчеты о движении денежных средств и налоговые декларации, где выгоды, которые они приносят, являются результатом капитализации — порядок учета, при котором актив отражается в балансе при приобретении и снижает его стоимость за счет амортизации с течением времени. , а не списывать все сразу. Вот как выгоды от основных средств распределяются по каждому типу финансовой отчетности:

Бухгалтерские балансы.

За основными средствами следуют инвесторы, оценивающие стоимость компании, и они показаны в разделе внеоборотных активов баланса за вычетом соответствующей накопленной амортизации. Эта чистая стоимость отражает продолжающееся снижение стоимости по мере старения основных средств.

В балансовом отчете основные средства основных средств отделены от других внеоборотных активов, поскольку основные средства — это статья расходов, которую часто анализируют внешние инвесторы и партнеры при оценке компании.Отчеты о прибылях и убытках.

В то время как основные средства отражаются в балансе, связанные с ними расходы по амортизации отражаются в отчете о прибылях и убытках компании. Существует несколько методов амортизации, соответствующих Общепринятым принципам бухгалтерского учета (GAAP), и все они направлены на распределение стоимости капитализированного актива в течение времени, пока этот актив продолжает приносить экономическую выгоду. Например, затраты на вилочный погрузчик стоимостью 100 000 долларов США с предполагаемым сроком полезного использования 10 лет будут более справедливо представлены в отчете о прибылях и убытках как расходы в размере 10 000 долларов США за год его срока службы, а не как отдельные расходы в размере 100 000 долларов США в год приобретения и 0 долларов в каждый из последующих девяти лет.

Отчеты о движении денежных средств.

Существует два способа отражения выгод от обработки основных средств в отчете о движении денежных средств компании. Во-первых, расходы на амортизацию, которые были включены в чистую прибыль в отчете о прибылях и убытках, сторнируются в отчете о движении денежных средств, поскольку это неденежные расходы. Это помогает сосредоточиться только на денежных расходах в целях анализа ликвидности. Во-вторых, вся деятельность по основным активам содержится в разделе «Движение денежных средств от инвестиционной деятельности» отчета о движении денежных средств, чтобы отделить ее от продолжающихся операций. Хотя основные средства имеют основополагающее значение для операций, покупка и выбытие основных средств являются уникальными, неповторяющимися операциями, поэтому это помогает фиксировать деятельность отдельно от повседневной операционной деятельности.

Налоговые декларации.

Основные средства пользуются особыми налоговыми льготами в США и за рубежом. В частности, Налоговый кодекс США позволяет компаниям уменьшать налогооблагаемый доход на амортизацию. Поступая таким образом, компания может максимизировать «вычет» своих основных средств, распределяя его по времени и позволяя компенсировать доход за несколько периодов. На самом деле Служба внутренних доходов США (IRS) использует методы ускоренной амортизации, которые обеспечивают эффект распределения за более короткий период времени, чем это предлагается в руководстве GAAP. Например, транспортное средство может амортизироваться в течение пяти лет для целей налогообложения, но может иметь восьмилетний срок полезного использования в соответствии с GAAP. Важно проконсультироваться со своим налоговым консультантом, чтобы узнать обо всех возможных льготах, доступных в определенных налоговых юрисдикциях.

Ключевое исключение из этого обсуждения относится к земле. Как и другие основные средства, земля капитализируется в балансе. Однако земля не амортизируется и не влияет на отчет о прибылях и убытках, отчет о движении денежных средств или налоговые декларации так же, как другие основные средства. Земля не подлежит амортизации, потому что ее стоимость не снижается в результате использования, истощения и устаревания, как это может произойти с механизмом.

Характеристики основных средств

При определении надлежащей классификации основных средств существует несколько характеристик, которые отличают основные средства от других типов активов.

Назначение:

Компании приобретают основные средства для использования в операциях, поддерживающих производство товаров или услуг, а не для перепродажи.

Например, строительная компания купит грузовик для использования на строительных площадках, а не для перепродажи. Основные средства также не включаются в готовую продукцию, в отличие от сырьевых активов. Например, пиломатериалы не могут быть основным средством для строительной компании, так как в конечном итоге они становятся частью завершенного здания.Долгий срок службы:

По своему характеру основные фонды приносят пользу более чем в течение одного финансового цикла, часто в течение многих лет. В связи с этим их стоимость амортизируется в течение срока полезного использования основного средства в соответствии с принципом учета соответствия, а не как отдельный расход в периоде приобретения. Например, ожидается, что склад прослужит несколько лет и со временем амортизируется. Земля является заметным исключением.

Осязаемость:

Основные средства являются существенными — это материальные активы, которые физически существуют.

Примеры включают инструменты и машины. Напротив, долгосрочные нематериальные активы, такие как патенты, являются внеоборотными активами, но не считаются основными активами.

Учет основных средств

Поскольку основные средства являются долговечными, вопросы их учета меняются в течение их жизненного цикла. Основные средства первоначально капитализируются при приобретении, а затем систематически амортизируются в течение срока их полезного использования. Пока они находятся в эксплуатации, их стоимость переоценивается и корректируется в сторону уменьшения с учетом любого обесценения, обнаруживаемого путем периодического сравнения с рыночной стоимостью или всякий раз, когда возникают необычные обстоятельства. В конечном счете, процессы учета, связанные с их выбытием, выбытием или списанием, отражают эти переоценки, что может привести к возникновению прибыли или убытка по основному средству.

Основные средства и финансовая отчетность

При приобретении основные средства отражаются в балансе по уплаченной цене плюс любые дополнительные затраты на их подготовку к использованию, такие как затраты на установку. Амортизационные расходы отражаются в отчете о прибылях и убытках каждый период. Счет «контраактив» в балансовом отчете, называемый накопленной амортизацией, — это место, где накапливаются периодические амортизационные отчисления, отражающие текущее сальдо основного средства в сочетании со счетом актива. Эта чистая стоимость периодически сравнивается с рыночной стоимостью, особенно если с основным средством происходит что-то значительное, например пожар. Бухгалтеры уменьшают стоимость основных средств на предмет обесценения, но они не увеличивают стоимость, если не произведены фактические расходы для увеличения капитализированной суммы.

Амортизация основных средств

Амортизация – это систематическое уменьшение стоимости капитализированного актива с течением времени. Расходы на амортизацию за определенный период представляют собой дебет, который уменьшает доход в отчете о прибылях и убытках компании, а компенсирующий кредит накапливается в счете накопленной амортизации в балансе. Важнейшей частью учета основных средств является определение срока полезного использования актива или того, как долго актив будет приносить экономическую выгоду. Эта оценка должна основываться на разумных ожиданиях, таких как ожидаемое использование. Как GAAP, так и IRS предоставляют рекомендации по продолжительности полезного использования для отдельных типов основных средств. Другой частью учета амортизации основных средств является оценка того, будет ли актив иметь какую-либо ликвидационную стоимость при выбытии, что уменьшит амортизируемую базу основных средств. Последним шагом является выбор подходящего метода начисления амортизации, такого как прямолинейный метод, единицы продукции или снижающийся остаток. Выбранный метод может отличаться для целей финансовой отчетности и налоговой отчетности.

Примеры основных средств

Основные средства бывают разных форм. Обычно они инвентаризируются по отдельности, но группируются следующим образом на счетах основных средств в главной бухгалтерской книге компании:

Земля:

Земля, используемая для хозяйственной деятельности, является основным средством.

Земля, предназначенная для спекуляций или перепродажи (например, компанией по недвижимости), не является основным активом.Здания и фабрики:

Офисы, склады, фабрики, мастерские и гаражи относятся к основным средствам этой категории.

Мебель и приспособления:

Офисное оборудование, письменные столы и письменные столы считаются основными средствами, равно как и приспособления, такие как раковины, стенки кабинок или коврики (то есть любые встроенные предметы, которые нельзя удалить без ущерба для имущества).

Улучшения арендованного имущества:

Дополнения и модернизация арендованного или арендованного имущества — подумайте: торговые стеллажи, покраска, возведение офисных стен, плотницкие работы, модернизация электрики и сантехники — это основные средства.

Компьютерная техника, программное обеспечение и оргтехника:

Компьютерное оборудование представляет собой основные средства, включая планшеты, ПК и серверы. Приобретенное программное обеспечение, такое как корпоративные пакеты и облачные приложения, также считается основными средствами. Офисное оборудование, такое как копировальные аппараты и телефоны, также включено.

Транспортные средства:

Автомобили, грузовики, тракторы и вилочные погрузчики являются примерами основных средств.

Машины и оборудование:

Машины для тяжелых условий эксплуатации, такие как сборочные линии, краны и оборудование, такое как рентгеновские аппараты, газонокосилки и печи для пиццы, считаются основными средствами.

Инструменты:

Как правило, недорогие инструменты могут быть отнесены на расходы, но более ценные предметы, срок службы которых превышает год, включаются в состав основных средств. Компании обычно устанавливают «порог существенности» для включения инструментов в основные средства.

Повышение эффективности и точности с помощью NetSuite Fixed Assets Management

Основные средства являются дорогостоящими, но важными активами для большинства предприятий — они помогают поддерживать работу бизнеса. Но основные средства также имеют различные специфические требования к учету. Программное обеспечение для управления основными средствами, такое как NetSuite Fixed Assets Management, избавляет от необходимости управлять основными средствами с помощью ручных электронных таблиц. Наличие полной автоматизированной инвентаризации каждого основного средства, большого или малого, и привязка его к его исторической стоимости и графику амортизации помогает физически защитить эти активы и упростить их учет. А поскольку ваши активы, скорее всего, не расположены все в одном месте, облачная доступность, предлагаемая таким программным обеспечением, как NetSuite Fixed Assets Management, может помочь вашим операционным и бухгалтерским сотрудникам управлять всеми этими основными активами более точно и эффективно.

Основные средства — это материальные, дорогостоящие активы, которые имеют решающее значение для бизнес-операций. Они помогают компании производить свои продукты или услуги, чтобы зарабатывать деньги. Поскольку они капитализируются и амортизируются с течением времени, они имеют определенные финансовые отчеты и налоговые льготы. Поскольку внешние стороны будут анализировать основные средства при оценке компании или предоставлении обеспеченных кредитов, защита этих основных средств и соблюдение правильных процедур бухгалтерского учета имеют важное значение, и их можно более точно и эффективно выполнять с помощью надежного программного обеспечения для управления основными средствами.