Тесты. Учет денежных средств – Сдал на 10! Ответы на вопросы по учёбе

115. Задание 70

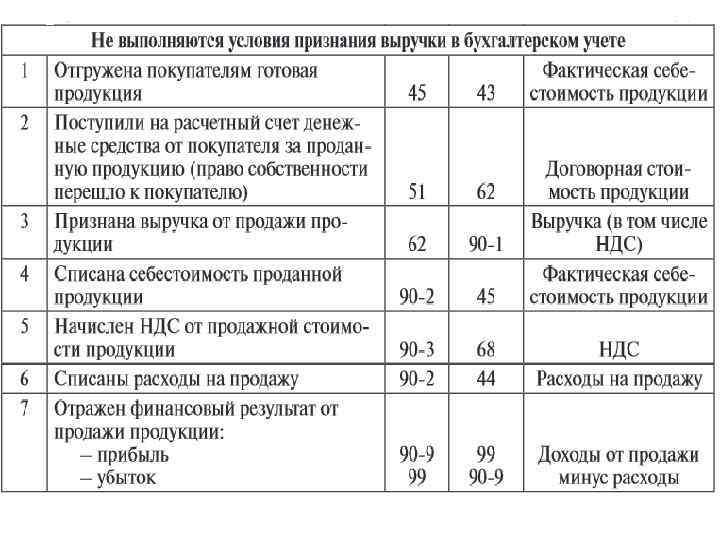

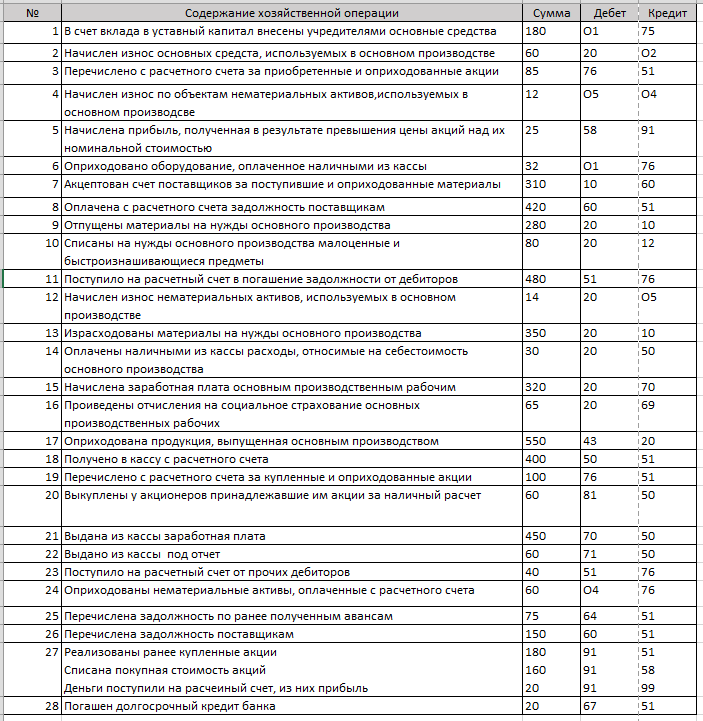

Внесение готовой продукции в счет вклада в уставный капитал другой организации отражается записью:

R Д-т сч.58 «Финансовые вложения» – К-т сч.91 «Прочие доходы и расходы»

– Д-т сч.43 «Готовая продукция»- К-т сч.58 «Финансовые вложения»

– Д-т сч.90 «Продажи»- К-т сч.43 «Готовая продукция»

116. Задание 71

Расчетные счета открываются организациям, имеющим…

– самостоятельный баланс

R самостоятельный баланс и собственные оборотные активы

– собственные оборотные активы

117. Задание 72

Для открытия расчетного счета организация представляет в банк документы:

R заявление на открытие счета

– бухгалтерский баланс

R банковские карточки

– справку из пожарной инспекции

118. Задание 73

По расчетному счету могут осуществляться… операции

– кредитные

– расчетные

R валютные

– кассовые

119. Задание 74

Задание 74

Расчетные счета закрываются банком…

– по решению банка

R при изменении характера деятельности

– по решению налоговых органов

– по решению судебных органов

– по заявлению владельца счета

120. Задание 75

Платежи, производятся в бесспорном порядке с расчетного счета…

– на оплату труда

– поставщикам за продукцию

– по процентам за кредит

R в фонды государственного социального страхования

121. Задание 77

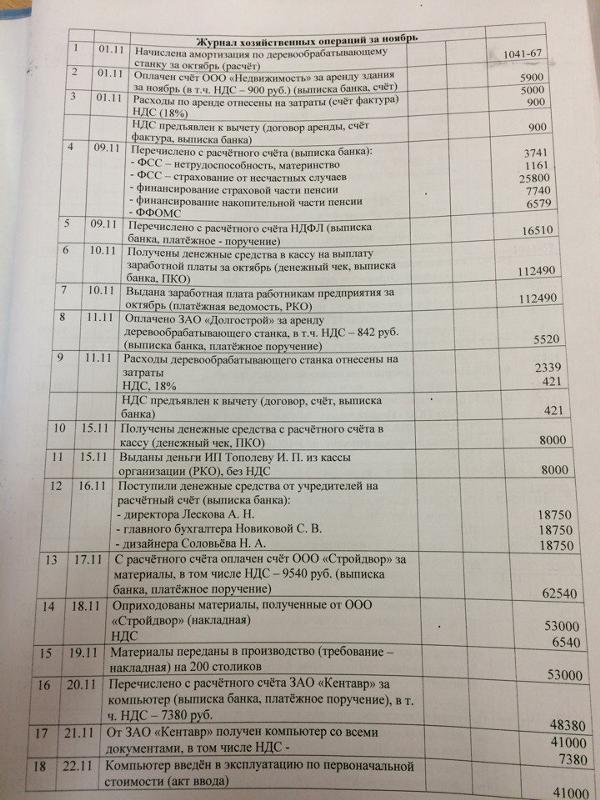

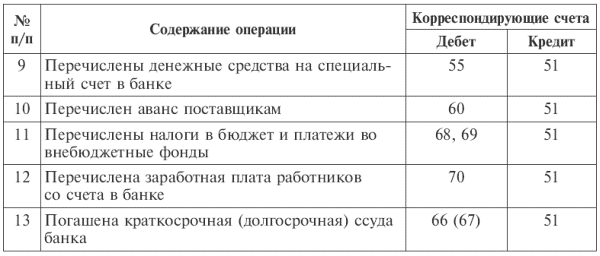

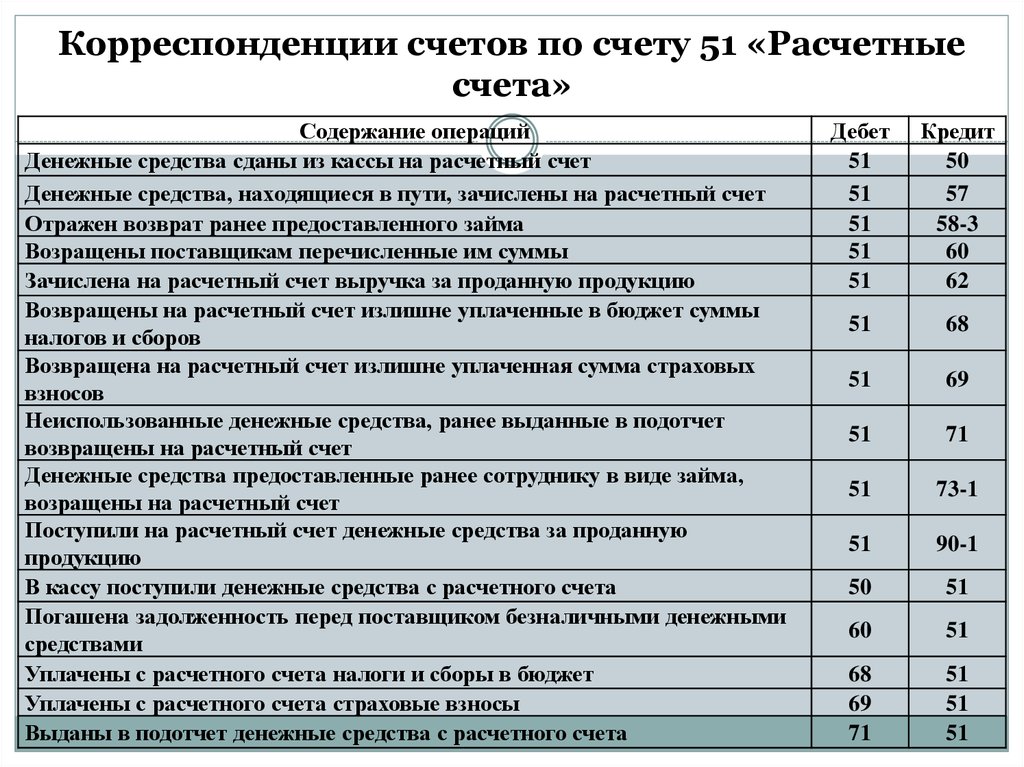

Операции по движению денежных средств отражаются на счете 51 «Расчетные счета» на основании…

– первичных документов

– выписки банка

R первичных документов и выписок банка

– учетных регистров

122. Задание 78

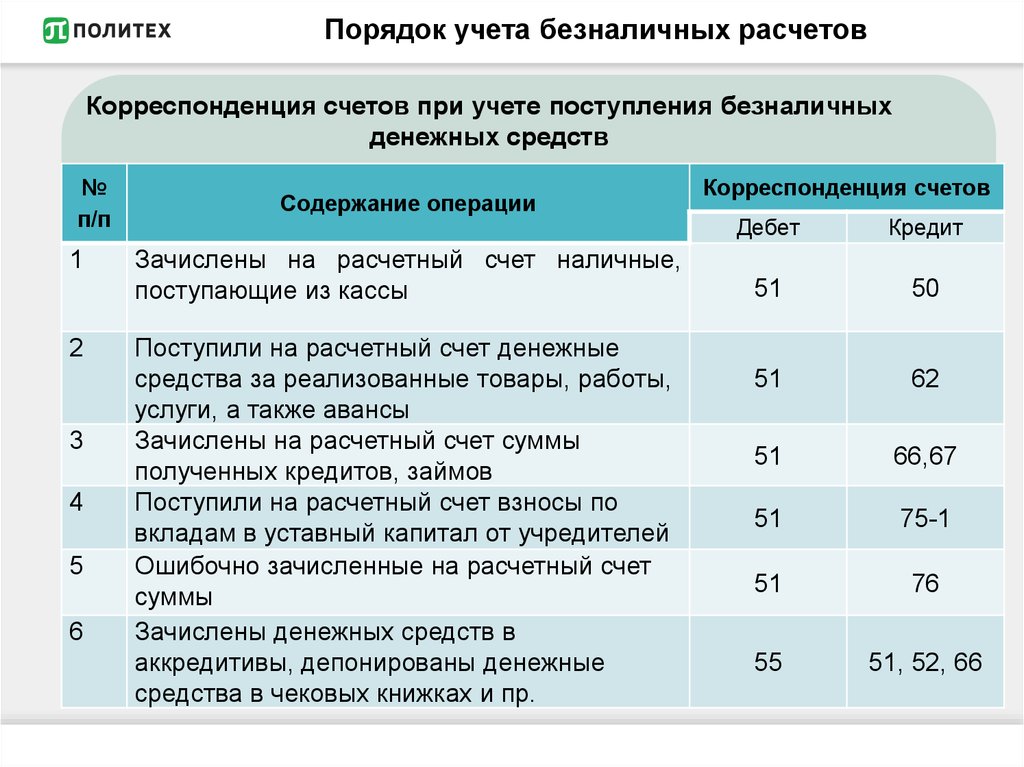

Излишне зачисленные (списанные) банком на расчетный счет суммы денежных средств отражаются на счете:

– 60 «Расчеты с поставщиками и подрядчиками»

– 94 «Недостачи и потери от порчи ценностей»

R 76 «Расчеты с разными дебиторами и кредиторами»

– 99 «Прибыли и убытки»

123. Задание 79

Задание 79

Записи по дебету счета 51 «Расчетные счета» при журнально-ордерной форме учета осуществляются в…

– ведомости № 1

R ведомости № 2

– журнале-ордере № 2

124. Задание 80

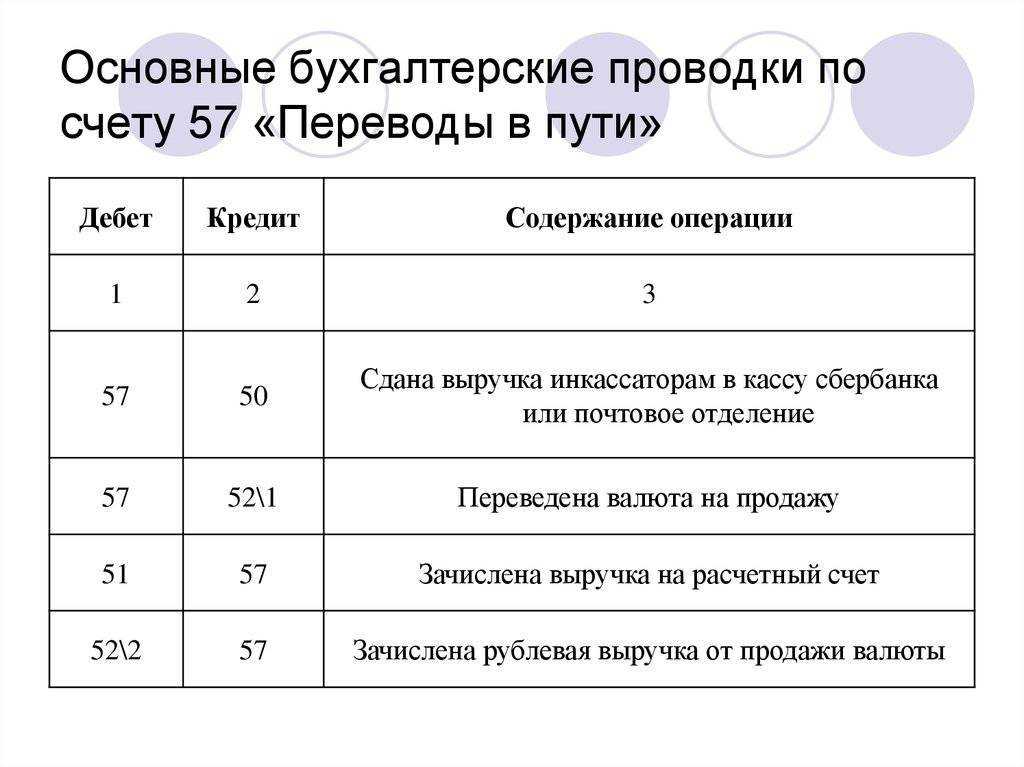

Для учета денежных средств, переданных в отделения связи для зачисления на расчетный счет организации в банке, используется счет…

– 50 «Касса», субсчет 3 «Денежные документы»

R 57 «Переводы в пути»

– 006 «Бланки строгой отчетности»

– 55 «Специальные счета в банках»

125. Задание 81

Запись «Д-т сч. 51 «Расчетные счета» – К-т сч. 62 «Расчеты с покупателями и заказчиками» означает…

– перечисление аванса поставщику

R поступление средств от покупателя в окончательный расчет

– зачет ранее полученного аванса

126. Задание 82

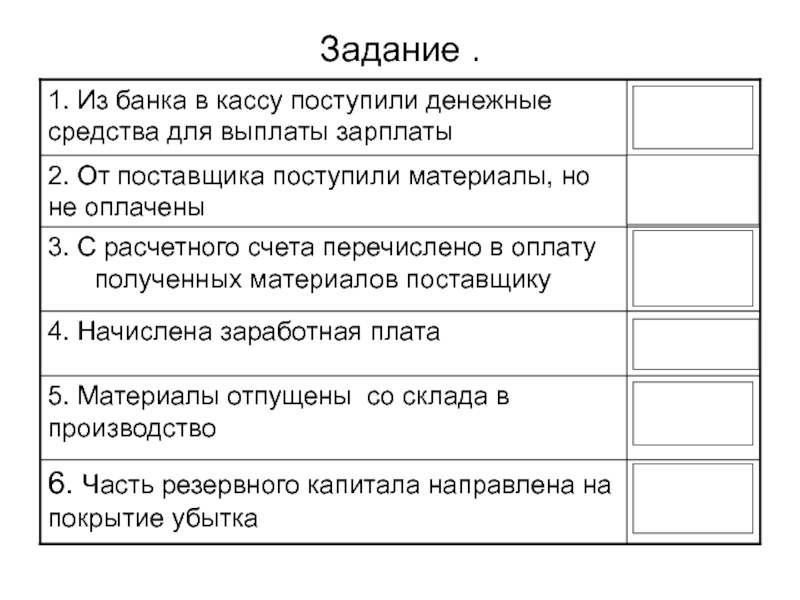

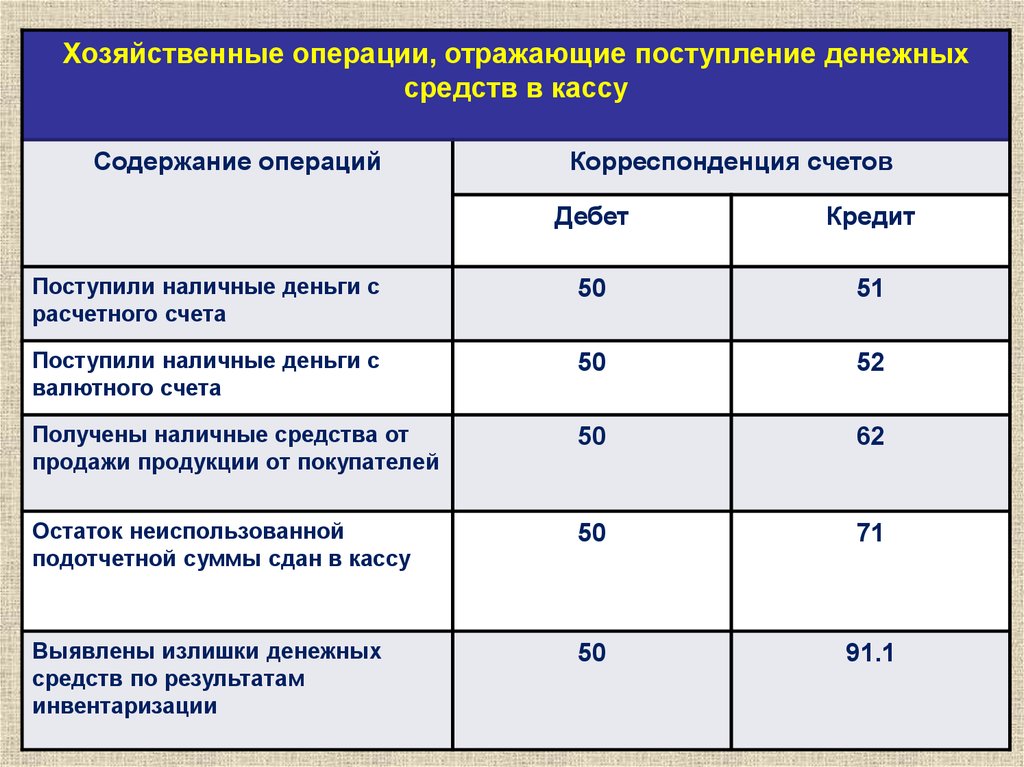

Основная масса наличных денежных средств в кассу поступает с расчетного счета для…

– покупки основных средств

– покупки оборотных активов

– расчетов с юридическими лицами

R выдачи средств на оплату труда

127. Задание 83

Задание 83

За сохранность денежной наличности в кассе отвечает…

– бухгалтер, осуществляющий учет операций по кассе

R кассир

– главный бухгалтер

– руководитель организации

128. Задание 84

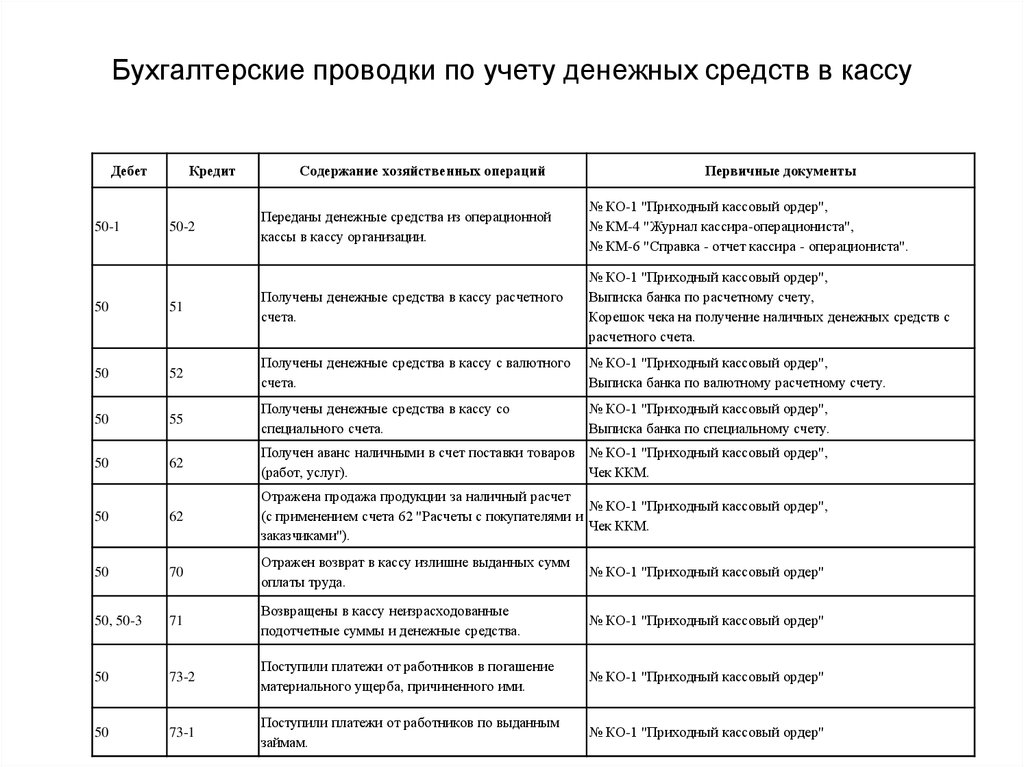

Операции по движению денежных средств отражаются на счете 50 «Касса» на основании…

– учетных регистров

– выписок банка

R первичных документов

129. Задание 85

Кассовые операции оформляются первичными… учетными документами.

– специализированными

– разработанными в организации

R типовыми межведомственными

130. Задание 86

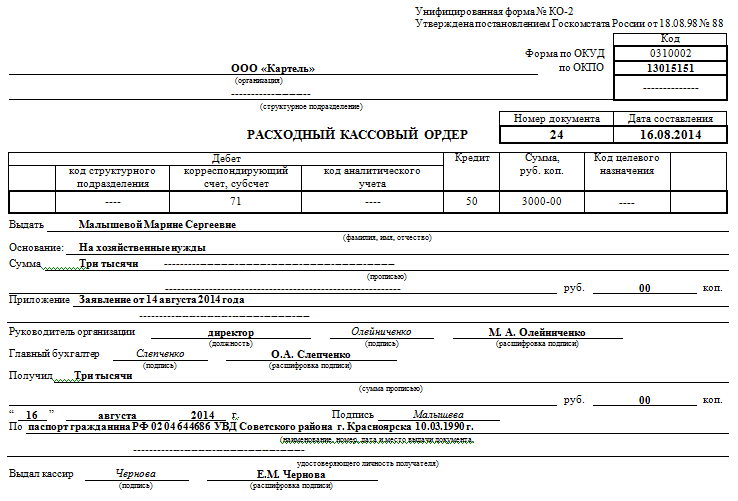

Приходные кассовые ордера (Ф № КО-1 ) нумеруются по порядку с начала…

– месяца

– квартала

R года

– работы организации

131. Задание 87

Расходные кассовые ордера (Ф № КО-2 ) нумеруются по порядку с начала…

– месяца

– квартала

R года

– работы организации

132. Задание 88

Задание 88

Информации о движении денежных средств в кассе обобщается в…

– приходных кассовых ордерах

– расходных кассовых ордерах

– журнале-ордере № 1 и ведомости № 1

R Кассовой книге

133. Задание 89

Учет наличия и движения денежных документов осуществляется на счете…

R 50 «Касса»

– 51 «Расчетные счета»

– 55 «Специальные счета в банках»

– 57 «Переводы в пути»

134. Задание 90

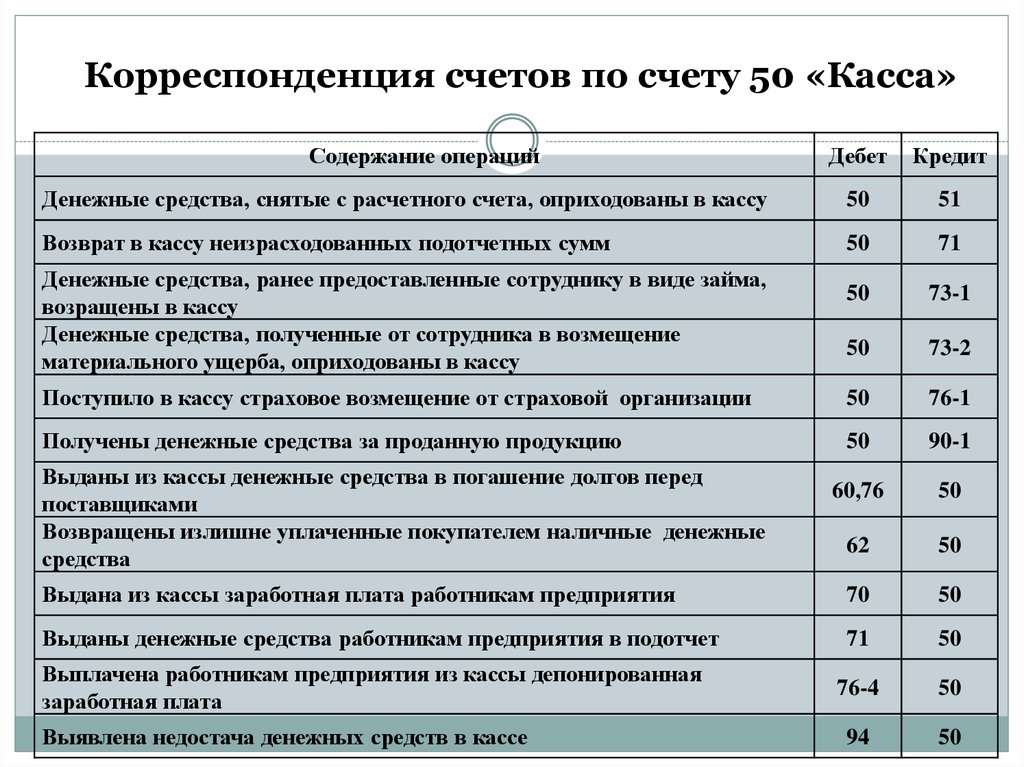

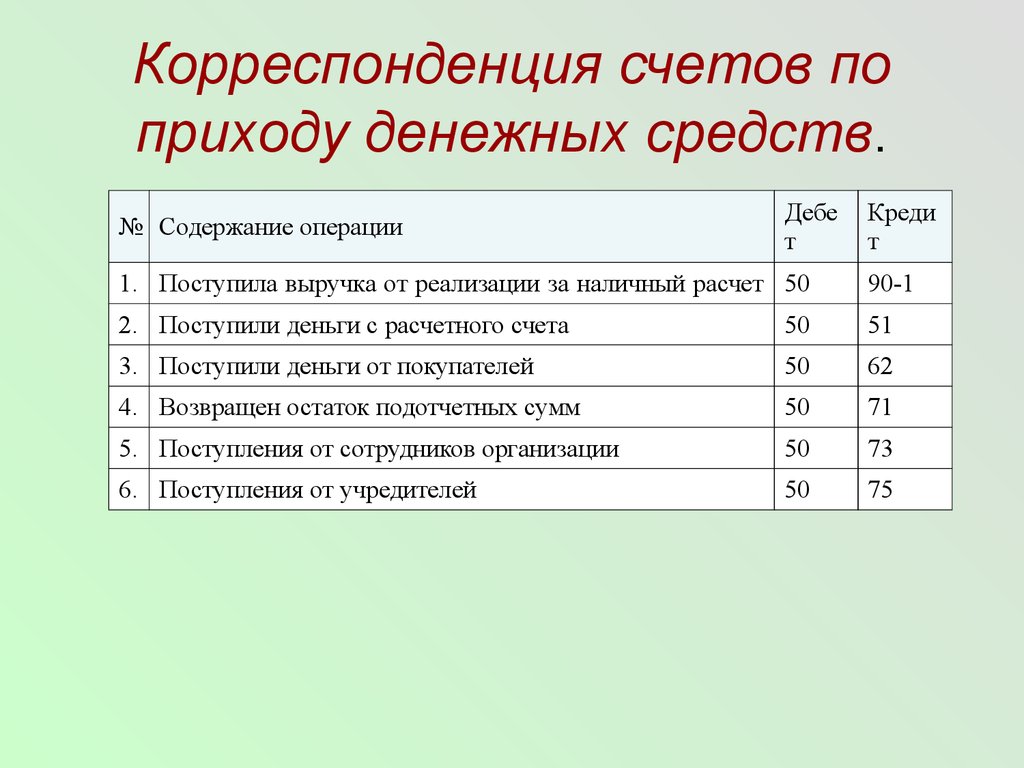

Продажа продукции за наличный расчет отражается записью…

– Д-т сч. 51 «Расчетные счета» – К-т сч. 90 «Продажи»

R Д-т сч. 50 «Касса» – К-т – сч. 90 «Продажи»

– Д-т сч. 90 «Продажи» – К-т – сч. 50 «Касса»

135. Задание 91

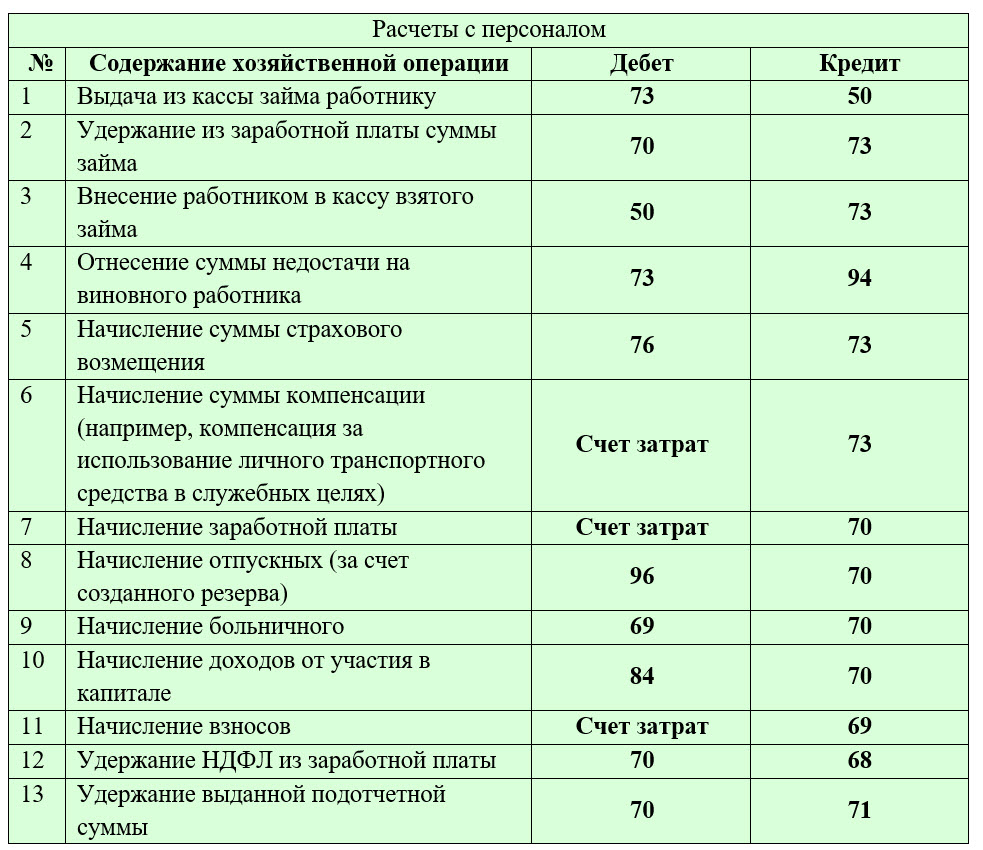

Возврат в кассу ранее выданных авансов отражается записью…

– Д-т сч. 50 «Касса» – К-т сч. 90 «Продажи»

– Д-т сч. 71 «Расчеты с подотчетными лицами» – К-т сч. 50 «Касса»

R Д-т сч. 50 «Касса» – К-т сч. 71 «Расчеты с подотчетными лицами»

136. Задание 92

Задание 92

Поступление денежных средств от продажи объектов основных средств отражается записью:

– Д-т сч. 50 «Касса» – К-т сч. 90 «Продажи»

R Д-т сч. 50 «Касса» – К-т сч. 91 «Прочие доходы и расходы»

– Д-т сч. 50 «Касса» – К-т сч. 71 «Расчеты с подотчетными лицами»

137. Задание 93

Выявленные излишки денег в кассе отражаются записью:

R Д-т сч. 50 «Касса» – К-т сч. 91 «Прочие доходы и расходы»

– Д-т сч. 50 «Касса» – К-т сч. 99 «Прибыли и убытки»

– Д-т сч. 50 «Касса» – К-т сч. 79 «Внутрихозяйственные расчеты»

138. Задание 94

Приобретение марок государственной пошлины отражается записью по дебету счета 50 «Касса», субсчет «денежные документы» и кредиту счета…

– 57 «Переводы в пути»

R 51 «Расчетные счета»

– 26 «Общехозяйственные расходы»

– 91 «Прочие доходы и расходы»

139. Задание 95

Для контроля за полнотой и правильностью осуществления кассиром операций по кассе используется…

– журнал-ордер № 2 и ведомость № 2

– приходные и расходные кассовые ордера

R журнал регистрации приходных и расходных кассовых документов

– кассовая книга

140. Задание 96

Задание 96

Сдача выручки инкассатору для зачисления на расчетный счет организации отражается по дебету счета 57 «Переводы в пути» и кредиту счета…

– 50 «Касса», субсчет «Денежные документы»

– 51 «Расчетные счета»

R 50 «Касса», субсчет «Касса организации»

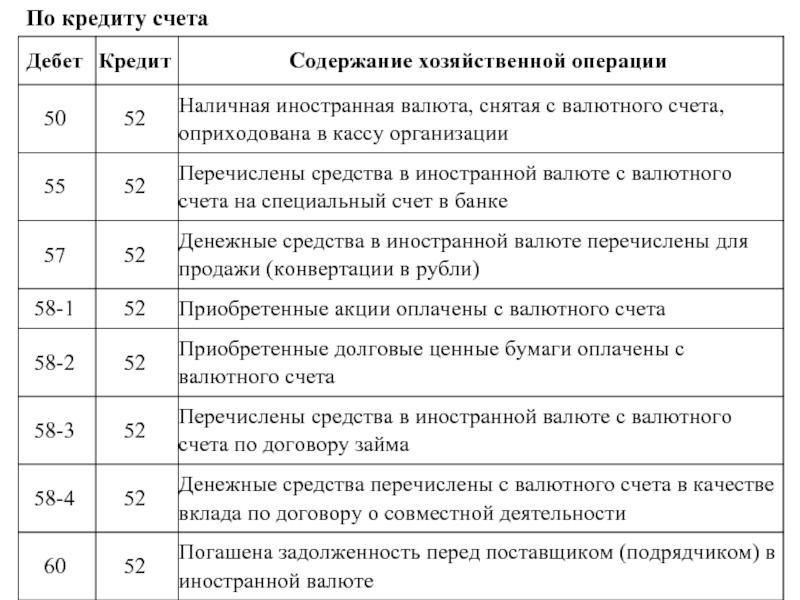

– 55 «Специальные счета в банках»

141. Задание 97

Кроме денежной наличности, в кассе организации, могут храниться:

R денежные документы

– приходные и расходные кассовые ордера

R бланки строгой отчетности

– журналы-ордера по счету «Касса»

R ценные бумаги

142. Задание 98

Денежные документы:

– приходные кассовые ордера

R почтовые марки

– расходные кассовые ордера

R марки госпошлины

R единые и проездные билеты

143. Задание 99

Ценные бумаги, хранящиеся в кассе организации:

– чековые книжки

R акции

R облигации

– выписки из расчетного счета

– путевки в санаторно-курортные учреждения

144. Задание 100

Задание 100

Учет денежных документов и других ценных бумаг осуществляется на счете…

R 50 «Касса»

– 51 «Расчетный счет»

– 52 «Валютные счета»

– 55 «Специальные счета в банках»

– 58 «Финансовые вложения»

145. Задание 101

Приобретение денежных документов отражается записью по кредиту счета 51 «Расчетные счета» и дебету счета…

R 50 «Касса»

– 52 «Валютные счета

– 55 «Специальные счета в банках»

– 76 «Расчеты с разными кредиторами и дебиторами»

146. Задание 102

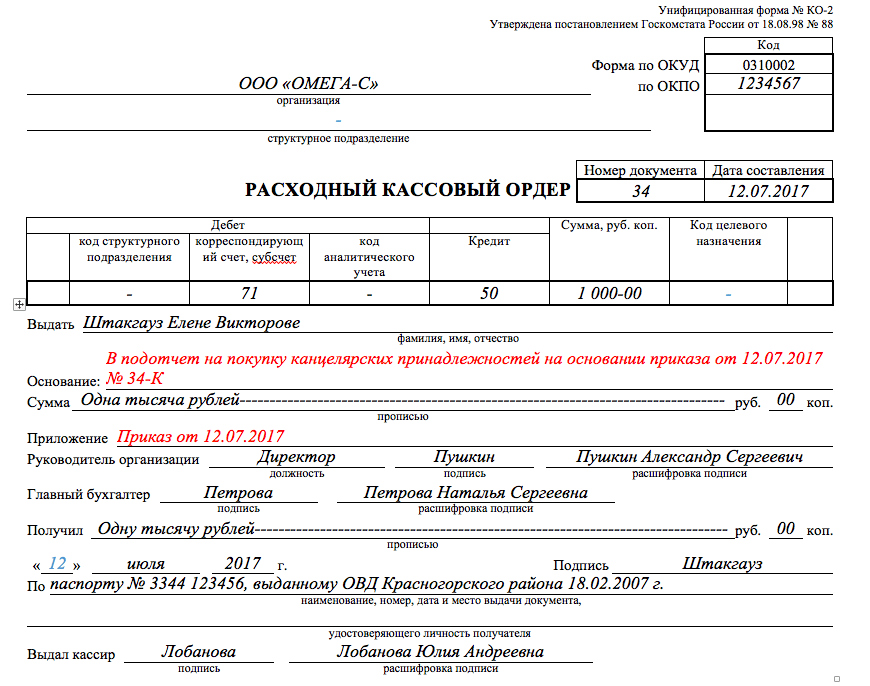

При выдаче оплаченных авиабилетов в учете делается запись по кредиту счета «Касса», субсчет 3 «Денежные документы» и дебету счета…

– 25 «Общепроизводственные расходы»

– 26 «Общехозяйственные расходы»

R 71 «Расчеты подотчетными лицами»

– 76 «Расчеты разными кредиторами и дебиторами»

147. Задание 103

Выдача работникам организации путевок с частичным возмещением их стоимости отражается в учете записью по кредиту счета 50 «Касса», субсчет «Денежные документы» и дебету счета…

– 51 «Расчетные счета»

– 71 «Расчеты с подотчетными лицами»

R 73 «Расчеты с персоналом по прочим операциям»

– 76 «Расчеты с разными дебиторами и кредиторами»

148. Задание 104

Задание 104

Недостача денежных документов в кассе организации отражается в учете записью по кредиту счета 50 «Касса», субсчет «Денежные документы» и дебету счета…

– 76 «Расчеты с разными дебиторами и кредиторами»

– 91 «Прочие доходы и расходы

R 94 «Недостачи и потери от порчи ценностей

– 99 «Прибыли и убытки»

149. Задание 105

Важным условием проведения проверки денежной наличности в кассе является…

R внезапность

– быстрота

– сплошной охват объектов проверки

– присутствие кассира

150. Задание 106

За несоблюдение организацией условий работы с денежной наличностью и порядка ведения кассовых операций с нее взимается штраф в… кратном размере (от произведенного платежа).

R 3-х

– 5-и

– 10-ти

151. Задание 107

На руководителя организации, допустившего несоблюдение условий работы с денежной наличностью и порядка ведения кассовых операций, налагается административный штраф в… кратном размере (от минимальной месячной оплаты труда)

– 5-ти

– 10-ти

R 50-ти

152. Задание 108

Задание 108

Для открытия валютного счета организация представляет в банк документы :

R заявление на открытие счета

– бухгалтерский баланс

– справку из пожарной инспекции

R банковские карточки

153. Задание 109

Зачисление валютной выручки на счет продавца отражается записью:

R Д-т сч. 52 «Валютные счета», субсчет «Транзитный валютный счет» – К-т сч.90 «Продажи»

– Д-т сч. 52 «Валютные счета» субсчет «Валютные счета за рубежом» – К-т сч. 90 «Продажи»

– Д-т сч. 51 «Расчетные счета» – К-т сч. 90 «Продажи»

154. Задание 110

Запись «Д-т сч. 52 «Валютные счета» – К-т сч. 57 «Переводы в пути» означает…

– перечисление валютной выручки на текущий валютный счет

– получение валютной выручки за проданную продукцию

– отражение курсовой разницы

R зачисление приобретенной иностранной валюты

155. Задание 111

Начисление положительной курсовой разницы по валютному счету отражается в учете записью:

– Д-т сч 52 «Валютные счета» – К-т сч. 57 «Переводы в пути»

57 «Переводы в пути»

R Д-т сч 52 «Валютные счета» – К-т сч. 91 «Прочие доходы и расходы»

– Д-т сч.57 «Переводы в пути» – К-т сч.52 «Валютные счета»

– Д-т сч.91 «Прочие доходы и расходы» – К-т сч.57 «Переводы в пути»

156. Задание 112

Списание средств с валютных счетов для обязательной продажи отражается записью по кредиту счета 52 «Валютные счета», субсчет…

– «Валютные счета внутри страны»

– «Валютные счета за рубежом»

R «Транзитный валютный счет»

– «Специальный транзитный валютный счет»

157. Задание 113

Списание средств с валютных счетов для продажи, не использованной по назначению валюты, приобретенной для оплаты счетов иностранных поставщиков, в учете отражается записью по кредиту счета 52 «Валютные счета», субсчет…

– «Валютные счета внутри страны»

– «Валютные счета за рубежом»

– «Транзитный валютный счет»

R «Специальный транзитный валютный счет»

158. Задание 115

Задание 115

Для контроля за целевым использованием валютных средств на загранкомандировки к счету 52 «Валютные счета» специальный субсчет…

R открывается

– не открывается

159. Задание 116

Расходы, уплаченные банкам за открытие и ведение валютных счетов, относятся в дебет счета…

– 20 «Основное производство»

– 25 «Общепроизводственные расходы»

R 26 «Общехозяйственные расходы»

– 51 «Расчетные счета»

– 52 «Валютные счета»

160. Задание 117

При открытии аккредитива дебетуется счет 55 «Специальные счета в банках» и кредитуются счета :

– 50 «Касса»

R 51 «Расчетные счета»

R 52 «Валютные счета»

R 66 «Расчеты по краткосрочным кредитам и займам»

– 67 «Расчеты по долгосрочным кредитам и займам»

161. Задание 118

Погашение задолженности перед поставщиками за полученную продукцию, оплаченную за счет средств выставленного аккредитива, отражается записью…

– Д-т сч. 55 «Специальные счета в банках», субсчет «Аккредитивы» – К-т сч.60 «Расчеты с поставщиками и подрядчиками»

55 «Специальные счета в банках», субсчет «Аккредитивы» – К-т сч.60 «Расчеты с поставщиками и подрядчиками»

R Д-т сч.60 «Расчеты с поставщиками и подрядчиками» – К-т сч.55 «Специальные счета в банках», субсчет «Аккредитивы»

– Д-т сч.60 «Расчеты с поставщиками и подрядчиками» – К-т51 «Расчетные счета»

– Д-т сч.51 «Расчетные счета» – К-т сч.62 «Расчеты с покупателями и заказчиками»

162. Задание 119

Средства неиспользованного аккредитива (остаток средств после его закрытия) списываются с кредита счета 55 «Специальные счета в банках», субсчет «Аккредитивы», в дебет счетов :

– 50 «Касса»

R 51 «Расчетные счета»

R 52 «Валютные счета»

– 55 «Специальные счета в банках», субсчет «Чековые книжки»

R 66 «Раcчеты по краткосрочным кредитам и займам»

– 67 «Расчеты по долгосрочным кредитам и займам»

163. Задание 120

Депонирование средств для приобретения чековых книжек отражается записью по дебету счета 55 «Специальные счета в банках», субсчет «Чековые книжки», и кредиту счетов:

– 50 «Касса»

R 51 «Расчетные счета»

R 52 «Валютные счета»

– 55 «Специальные счета в банках», субсчет «Аккредитивы»

R 66″ Расчеты по краткосрочным кредитам и займам»

– 67 «Расчеты по долгосрочным кредитам и займам»

164. Задание 121

Задание 121

Суммы по чекам выданным, но не оплаченным кредитной организацией, остаются на счете :

– 50 «Касса»

– 51 «Расчетные счета»

– 52 «Валютные счета»

R 55 «Специальные счета в банках»

165. Задание 122

Перечисление средств во вклады в банках отражаются записью:

R Д-т сч. 55 «Специальные счета в банках», субсчет «Депозитные счета» – К-т сч.51 «Расчетные счета»

– Д-т сч. 51 «Расчетные счета» – К-т сч.55 «Специальные счета в банках», субсчет «Депозитные счета»

– Д-т сч.55 «Специальные счета в банках», субсчет «Депозитные счета» – К-т сч.66 «Расчеты по краткосрочным кредитам м займам»

166. Задание 167 Тема 6-0-0

Выявленная недостача готовой продукции отражается записью…

– Д-т сч.94 «Недостачи и потери от порчи ценностей»- К-т сч.43 «Готовая продукция»

R Д-т сч.43 «Готовая продукция»- К-т сч.94 «Недостачи и потери от порчи ценностей»

– Д-т сч.99 «Прибыли и убытки» – К-т сч. 43 «Готовая продукция»

43 «Готовая продукция»

Тема 5. Учет денежных средств — Студопедия

Поделись с друзьями:

1. Расчетные счета открываются организациям, имеющим

а) самостоятельный баланс;

б) самостоятельный баланс и собственные оборотные активы;

в) собственные оборотные активы.

2. Для открытия расчетного счета организация представляет в банк документы

а) заявление на открытие счета;

б) заверенные нотариально копии устава и учредительного договора;

в) бухгалтерский баланс;

г) банковские карточки;

д) справку из пожарной инспекции;

е) справки о постановке на учет в налоговой инспекции и в государственных внебюджетных фондах.

3. По расчетному счету могут осуществляться операции

| #G0а) кредитные; б) расчетные; | в) валютные; г) кассовые. |

4. Расчетные счета закрываются банком в случаях

| #G0а) изменения характера деятельности; б) решения налоговых органов; | в) решения судебных органов;

г) по решению банка;

д) по заявлению владельца счета. |

5. В бесспорном порядке с расчетного счета производятся платежи

| #G0а) на оплату труда; б) поставщикам за продукцию; | в) по процентам за кредит; г) в фонды государственного социального страхования. |

6. В безакцептном порядке с расчетного счета оплачиваются платежи за

| #G0а) продукцию; б) электроэнергию; | в) услуги; г) материалы. |

7. Операции по движению денежных средств отражаются на счете 51 «Расчетные счета» на основании

| #G0а) первичных документов; б) выписок банка; | в) первичных документов и выписок банка; г) учетных регистров. |

8. Излишне зачисленные (списанные) банком на расчетный счет суммы денежных средств отражаются на счете

а) 60 «Расчеты с поставщиками и подрядчиками»;

б) 94 «Недостачи и потери от порчи ценностей»;

в) 76 «Расчеты с разными дебиторами и кредиторами»;

г) 99 «Прибыли и убытки».

9. Записи по дебету счета 51 «Расчетные счета» при журнально-ордерной форме учета осуществляются в

а) ведомости N 1;

б) ведомости N 2;

в) журнале-ордере N 2.

10. Для учета денежных средств, переданных в отделения связи для зачисления на расчетный счет организации в банке, используется счет

а) 50 «Касса», субсчет 3 «Денежные документы»;

б) 57 «Переводы в пути»;

в) 006 «Бланки строгой отчетности»;

г) 55 «Специальные счета в банках».

11. Запись «Д-т сч. 51 «Расчетные счета» — К-т сч. 62 «Расчеты с покупателями и заказчиками»» означает

а) перечисление аванса поставщику;

б) поступление средств от покупателя в окончательный расчет;

в) зачет ранее полученного аванса.

12. Основная масса наличных денежных средств в кассу поступает с расчетного счета для

| #G0а) покупки основных средств; б) покупки оборотных активов; | в) расчетов с юридическими лицами;

г) выдачи средств на оплату труда.

|

13. За сохранность денежной наличности в кассе отвечает

| #G0а) бухгалтер, осуществляющий учет кассовых операций; б) кассир; | в) главный бухгалтер; г) руководитель организации. |

14. Операции по движению денежных средств в кассе отражаются на счете 50 «Касса» на основании

а) учетных регистров;

б) выписок банка;

в) первичных документов.

15. Кассовые операции оформляются первичными учетными документами

а) специализированными;

б) разработанными в организации;

в) типовыми межведомственными.

16. Приходные кассовые ордера (#M12293 0 901717338 1998954975 1230693900 106 3487883439 3639160586 2736860970 2880898072 2836092392форма N КО-1#S) нумеруются по порядку с начала

| #G0а) месяца; б) квартала; | в) года; г) работы организации. |

17. Расходные кассовые ордера #M12293 0 901717338 1998954975 1230693900 106 3487883440 3639160586 2736860970 2880898072 2836092392(форма N КО-2)#S нумеруются по порядку с начала

| #G0а) месяца; б) квартала; | в) года;

г) работы организации.

|

18. Информация о движении денежных средств в кассе обобщается в

| #G0а) приходных кассовых ордерах; б) расходных кассовых ордерах; | в) журнале-ордере N 1 и ведомости N1 г) кассовой книге. |

19. Учет наличия и движения денежных документов осуществляется на счете

| #G0а) 50 «Касса»; б) 51 «Расчетные счета»; | в) 55 «Специальные счета в банках»; г) 57 «Переводы в пути». |

20. Продажа продукции за наличный расчет отражается записью

а) Д-т сч. 51 «Расчетные счета» — К-т сч. 90 «Продажи»;

б) Д-т сч. 50 «Касса» — К-т сч. 90 «Продажи»;

в) Д-т сч. 90 «Продажи» — К-т сч. 50 «Касса».

21. Возврат в кассу ранее выданных авансов отражается записью

а) Д-т сч. 50 «Касса» — К-т сч. 90 «Продажи»;

б) Д-т сч. 71 «Расчеты с подотчетными лицами» — К-т сч. 50 «Касса»;

в) Д-т сч. 50 «Касса» — К-т сч. 71 «Расчеты с подотчетными лицами».

22. Поступление денежных средств от продажи объектов основных средств отражается записью

а) Д-т сч. 50 «Касса» — К-т сч. 90 «Продажи»;

б) Д-т сч. 50 «Касса» — К-т сч. 91 «Прочие доходы и расходы»;

в) Д-т сч. 50 «Касса» — К-т сч. 71 «Расчеты с подотчетными лицами».

23. Выявленные излишки денег в кассе отражаются записью

а) Д-т сч. 50 «Касса» — К-т сч. 91 «Прочие доходы и расходы»;

б) Д-т сч. 50 «Касса» — К-т сч. 99 «Прибыли и убытки»;

в) Д-т сч. 50 «Касса» — К-т сч. 79 «Внутрихозяйственные расчеты».

24. Приобретение марок государственной пошлины отражается записью по дебету счета 50 «Касса», субсчет «Денежные документы», и кредиту счета

| #G0а) 57 «Переводы в пути»; б) 51 «Расчетные счета»; | в) 26 «Общехозяйственные расходы»; г) 91 «Прочие доходы и расходы». |

25. Для контроля за полнотой и правильностью осуществления кассиром операций используются

а) журнал-ордер N 2 и ведомость N 2;

б) приходные и расходные кассовые ордера;

в) журнал регистрации приходных и расходных кассовых документов;

г) кассовая книга.

26. Сдача выручки инкассатору для зачисления на расчетный счет организации отражается по дебету счета 57 «Переводы в пути» и кредиту счета

а) 50 «Касса», субсчет «Денежные документы»;

б) 51 «Расчетные счета»;

в) 50 «Касса», субсчет «Касса организации»;

г) 55 «Специальные счета в банках».

27. В кассе организации кроме денежной наличности могут храниться

| #G0а) денежные документы; б) приходные и расходные кассовые ордера; в) бланки строгой отчетности; | г) журналы-ордера по счету «Касса»; д) ценные бумаги. |

28. К денежным документам относятся

| #G0а) приходные кассовые ордера; б) путевки в дома отдыха и санатории; в) почтовые марки; | г) расходные кассовые ордера; д) марки госпошлины; е) единые и проездные билеты. |

29. К бланкам строгой отчетности относятся

| #G0а) трудовые книжки; б) квитанции к приходным кассовым ордерам; | в) вкладные листы к трудовым книжкам;

г) квитанции путевых листов автотранспорта.

|

30. К ценным бумагам, хранящимся в кассе организации, относятся

| #G0а) чековые книжки; б) акции; в) облигации; | г) выписки из расчетного счета; д) путевки в санаторно-курортные учреждения. |

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Денежные средства и их эквиваленты (CCE) Определение: типы и примеры

Что такое денежные средства и денежные эквиваленты (CCE)?

Денежные средства и их эквиваленты относятся к статье баланса, в которой указывается стоимость активов компании, которые являются денежными средствами или могут быть немедленно конвертированы в денежные средства. Эквиваленты денежных средств включают банковские счета и ликвидные ценные бумаги, которые представляют собой долговые ценные бумаги со сроком погашения менее 90 дней. Однако часто денежные эквиваленты не включают акции или акции, поскольку их стоимость может колебаться.

Ключевые выводы

- Денежные средства и их эквиваленты относятся к строке баланса, в которой указывается стоимость активов компании, которые представляют собой денежные средства или могут быть немедленно конвертированы в денежные средства.

- Эквиваленты денежных средств включают банковские счета и рыночные ценные бумаги, такие как коммерческие бумаги и краткосрочные государственные облигации.

- Эквиваленты денежных средств должны иметь срок погашения не более трех месяцев.

- Эквиваленты денежных средств также должны иметь возможность конвертироваться в денежные средства; по этой причине денежные эквиваленты часто имеют активные рынки.

- Компания имеет денежные средства и их эквиваленты для оплаты своих краткосрочных счетов, а также для сохранения капитала для долгосрочного размещения капитала.

Денежные средства и их эквиваленты

Общие сведения о денежных средствах и их эквивалентах (CCE)

Денежные средства и их эквиваленты – это группа активов, принадлежащих компании. Для простоты общая стоимость наличных в кассе включает предметы, похожие по своей природе на наличные деньги. Если у компании есть денежные средства или их эквиваленты, совокупность этих активов всегда отображается в верхней строке баланса. Это связано с тем, что денежные средства и их эквиваленты являются текущими активами, то есть наиболее ликвидными из краткосрочных активов.

Для простоты общая стоимость наличных в кассе включает предметы, похожие по своей природе на наличные деньги. Если у компании есть денежные средства или их эквиваленты, совокупность этих активов всегда отображается в верхней строке баланса. Это связано с тем, что денежные средства и их эквиваленты являются текущими активами, то есть наиболее ликвидными из краткосрочных активов.

Компании со значительным объемом денежных средств и их эквивалентов могут положительно отразиться на своей способности выполнять свои краткосрочные долговые обязательства.

Виды денежных средств и их эквивалентов

Денежные средства и их эквиваленты помогают компаниям с их потребностями в оборотном капитале, поскольку эти ликвидные активы используются для погашения текущих обязательств, которые представляют собой краткосрочные долги и счета.

Наличные

Наличные деньги — это деньги в форме валюты, которая включает в себя все купюры, монеты и банкноты. Депозит до востребования — это тип счета, с которого средства могут быть сняты в любое время без уведомления учреждения. Примеры депозитных счетов до востребования включают текущие счета и сберегательные счета. Все остатки на счетах до востребования на дату финансовой отчетности включаются в итоговые суммы денежных средств.

Примеры депозитных счетов до востребования включают текущие счета и сберегательные счета. Все остатки на счетах до востребования на дату финансовой отчетности включаются в итоговые суммы денежных средств.

Иностранная валюта

Компании, владеющие более чем одной валютой, могут столкнуться с валютным риском. Валюта зарубежных стран должна быть переведена в валюту отчетности для целей финансовой отчетности. Преобразование должно давать результаты, сопоставимые с теми, которые были бы получены, если бы бизнес выполнял операции, используя только одну валюту. Убытки от пересчета в результате обесценения иностранной валюты не отражаются в составе денежных средств и их эквивалентов. Эти убытки отражаются в финансовой отчетности под названием «Накопленный прочий совокупный доход».

Денежный эквивалент

Эквиваленты денежных средств — это инвестиции, которые можно легко превратить в наличные деньги. Инвестиции должны быть краткосрочными, как правило, с максимальной продолжительностью инвестиций не более трех месяцев. Если инвестиция подлежит погашению более чем через три месяца, она должна быть классифицирована в счете под названием «Прочие инвестиции». Денежные эквиваленты должны быть высоколиквидными и легко продаваться на рынке. Покупатели этих инвестиций должны быть легко доступны.

Если инвестиция подлежит погашению более чем через три месяца, она должна быть классифицирована в счете под названием «Прочие инвестиции». Денежные эквиваленты должны быть высоколиквидными и легко продаваться на рынке. Покупатели этих инвестиций должны быть легко доступны.

Должны быть известны долларовые суммы денежных эквивалентов. Следовательно, все денежные эквиваленты должны иметь известную рыночную цену и не должны подвергаться ценовым колебаниям. Нельзя ожидать, что стоимость эквивалентов денежных средств существенно изменится до погашения или погашения. Примеры денежных эквивалентов включают:

- Рыночные ценные бумаги. Этот широкий термин охватывает любую инвестиционную ценную бумагу, которая может быть быстро конвертирована в наличные за короткий промежуток времени. Многие из приведенных ниже примеров также можно назвать рыночными ценными бумагами, и компании часто объединяют эти инвестиции в своем балансе.

- Казначейские векселя.

Эти долговые инструменты выпускаются правительством Соединенных Штатов и часто имеют срок погашения в один год или менее.

Эти долговые инструменты выпускаются правительством Соединенных Штатов и часто имеют срок погашения в один год или менее. - Прочие краткосрочные государственные облигации. Эти долговые инструменты могут быть выпущены любым государственным учреждением (городским, штатным или федеральным). При оценке риска облигации необходимо учитывать кредитоспособность государственного учреждения.

- Банковский акцепт. Это соглашение, по которому банк согласился гарантировать будущее соглашение между двумя сторонами. Этот инструмент представляет собой определенную сумму, которая должна быть выплачена держателю в конкретную дату.

- Коммерческая бумага. Это краткосрочные облигации или долговые обязательства, выпущенные корпорациями. Коммерческие бумаги имеют срок погашения до девяти месяцев (270 дней). Процентная ставка по коммерческим бумагам будет варьироваться в зависимости от кредитоспособности корпорации-эмитента.

- Счет денежного рынка . Этот процентный счет похож на сберегательный счет; однако они часто требуют больших минимальных депозитов и имеют некоторые незначительные ограничения для счета.

- Депозитные сертификаты. CD могут считаться денежным эквивалентом в зависимости от даты погашения.

- Привилегированные акции. Это может считаться денежным эквивалентом, если они приобретены незадолго до даты погашения и не ожидается существенного колебания их стоимости.

Однако у компании может быть слишком много денежных средств или их эквивалентов. Может быть неэффективно использовать эти ресурсы вместо того, чтобы использовать их для роста компании или вознаграждать инвесторов дивидендами.

Исключение из денежных средств и их эквивалентов

Существуют некоторые исключения в отношении краткосрочных активов и оборотных активов, классифицируемых как денежные средства и их эквиваленты.

Обеспечение по кредиту

Исключения могут существовать для краткосрочных долговых инструментов, таких как казначейские векселя, если они используются в качестве обеспечения непогашенной ссуды или кредитной линии. Об ограниченных казначейских векселях следует сообщать отдельно. Другими словами, не может быть никаких ограничений на конвертацию любых ценных бумаг, перечисленных в качестве денежных средств и их эквивалентов.

Инвентаризация

Товарно-материальные запасы, которые компания имеет на складе, не считаются эквивалентом денежных средств, поскольку их нельзя быстро конвертировать в денежные средства. Кроме того, стоимость запасов не гарантируется, то есть нет уверенности в сумме, которая будет получена за ликвидацию запасов.

Нерушимый депозитный сертификат

Серая зона денежных эквивалентов относится к депозитным сертификатам на срок более 3 месяцев, которые не могут быть нарушены. Часто финансовые учреждения позволяют держателю компакт-диска сломать свой финансовый продукт в обмен на конфискацию процентов (т. е. проценты за последние шесть месяцев упущены). Если финансовое учреждение не разрешает этот вариант, компакт-диск не должен рассматриваться как денежный эквивалент. Это особенно верно для более долгосрочных продуктов, таких как пятилетние компакт-диски, которые должны храниться до погашения.

е. проценты за последние шесть месяцев упущены). Если финансовое учреждение не разрешает этот вариант, компакт-диск не должен рассматриваться как денежный эквивалент. Это особенно верно для более долгосрочных продуктов, таких как пятилетние компакт-диски, которые должны храниться до погашения.

Предоплаченные активы

Компания может указать предоплаченные активы как часть своего раздела текущих активов. Эти предоплаченные активы могут подлежать возврату. Однако, поскольку существует риск того, что возмещение не может быть произведено своевременно или возможен только частичный возврат средств, предоплаченные активы не считаются эквивалентами денежных средств.

Дебиторская задолженность

Из-за неопределенности в отношении кредитоспособности клиента непогашенные остатки дебиторской задолженности не являются эквивалентами денежных средств, даже если счет-фактура должен быть выставлен или в ближайшее время должен быть выставлен. Даже если долг готов к взысканию, нет гарантии, что клиент сможет заплатить. Кроме того, компания не может иметь преимущественную позицию в процедурах банкротства или ликвидации. Таким образом, деньги, причитающиеся с клиентов, — это не то же самое, что денежные эквиваленты.

Кроме того, компания не может иметь преимущественную позицию в процедурах банкротства или ликвидации. Таким образом, деньги, причитающиеся с клиентов, — это не то же самое, что денежные эквиваленты.

Денежные средства в сравнении с денежными эквивалентами

Хотя на балансовом счете денежные средства и их эквиваленты группируются вместе, между этими двумя типами счетов есть несколько заметных различий. Денежные средства, очевидно, являются прямым владением деньгами, в то время как денежные эквиваленты представляют собой владение финансовым инструментом, который часто связан с требованием на денежные средства.

Денежные средства и их эквиваленты могут иметь различное страховое покрытие. Сберегательные и текущие счета (наличные) и счета денежного рынка (эквиваленты наличных) часто застрахованы FDIC на сумму до 250 000 долларов. Однако взаимные фонды денежного рынка не застрахованы на федеральном уровне. Долговые инструменты, независимо от того, выпущены ли они государством или корпорацией, связаны со здоровьем этой организации без каких-либо гарантий, что организация сможет пережить срок действия денежного эквивалента.

Денежные средства и их эквиваленты также обычно приносят разную доходность, поскольку с каждым из них связаны разные риски. Хотя риск для обоих довольно низок, эквиваленты денежных средств могут получать благоприятную доходность. Кроме того, некоторые фонды денежного рынка могут быть освобождены от налогов или храниться на льготных по налогообложению счетах. Между тем, наличные деньги часто получают более низкие процентные ставки по депозитным счетам.

Поскольку криптовалюты не являются законным платежным средством и не поддерживаются правительствами или юридическими лицами, ОПБУ США не рассматривает криптовалюты как денежные средства, иностранную валюту или их эквиваленты.

Назначение денежных средств и их эквивалентов

Компании несут денежные средства и их эквиваленты по различным деловым причинам. Компания может захотеть иметь денежные средства и их эквиваленты в наличии для:

- Оплатить текущие долги. Компании должны использовать денежные средства и их эквиваленты для оплаты счетов и текущих частей долгосрочных долгов по мере наступления сроков их погашения.

Вместо того, чтобы ликвидировать долгосрочные активы, оплата производится наиболее ликвидными активами.

Вместо того, чтобы ликвидировать долгосрочные активы, оплата производится наиболее ликвидными активами. - Сохраните для будущих капитальных вложений. Компании могут иметь долгосрочный план роста или развития, и этот план может потребовать значительного объема капитала. Не склонные к риску компании или предприятия, которые могут рассчитывать на масштабирование через год или два, могут не захотеть вкладывать свои средства в более рискованные продукты. Вместо этого хранение денежных средств и их эквивалентов часто является для компаний безопасным местом для хранения средств, которые им понадобятся в будущем.

- План действий в чрезвычайных ситуациях. В то же время эквиваленты денежных средств являются наиболее близкими инструментами к денежным средствам. Независимо от того, держит ли компания денежные средства или их эквиваленты, эти продукты могут защитить компанию в трудные периоды бизнеса или в периоды широкой неопределенности на рынке.

- Выполнение финансовых обязательств. Компания может быть обязана удерживать определенное количество высоколиквидных активов в рамках долгового обязательства. Это соглашение не может определять, каким должен быть финансовый продукт, или налагать на него какие-либо ограничения. Например, кредит может потребовать, чтобы компания удерживала определенную сумму денежных средств или их эквивалентов.

Реальный пример наличных денег и их эквивалентов

В своем сокращенном консолидированном балансе за третий квартал 2022 года Apple Inc. сообщила о денежных средствах и их эквивалентах на сумму 27,502 миллиарда долларов. 25 сентября 2021 года Apple Inc. сообщила о 34,9 доллара США.4 млрд денежных средств и их эквивалентов.

Бухгалтерский баланс Apple Inc. за 3 кв. 2022 г. (выбор счетов). В примечании 3 к своей финансовой отчетности Apple предоставляет значительный объем информации о том, что включает в себя эти денежные средства и их эквиваленты. Apple классифицирует свой широкий ассортимент финансовых инструментов как денежные средства, инструменты Уровня 1 или инструменты Уровня 2 (в зависимости от того, как оценивается предмет).

Apple классифицирует свой широкий ассортимент финансовых инструментов как денежные средства, инструменты Уровня 1 или инструменты Уровня 2 (в зависимости от того, как оценивается предмет).

В приведенной выше таблице пятый столбец представляет собой стоимость, которую Apple присвоила как денежные средства и их эквиваленты. Компания владеет денежными средствами, фондами денежного рынка, ценными бумагами Казначейства США. Агентские ценные бумаги США, депозитные сертификаты и срочные депозиты, коммерческие бумаги и корпоративные долговые ценные бумаги.

В чем разница между наличными и денежными эквивалентами?

Наличные деньги являются прямым владением выпущенной государством валютой. Это могут быть наличные деньги (банкноты и монеты) или цифровые деньги (остатки на банковских счетах).

Эквиваленты денежных средств представляют собой краткосрочные инвестиции, которые можно легко ликвидировать, они сопряжены с низким риском убытков и имеют активные рынки, обеспечивающие быстрое осуществление операций. Эти инструменты могут быть легко конвертированы в денежные средства, но классифицируются по-разному, поскольку они не являются фактическими требованиями владения денежными средствами.

Эти инструменты могут быть легко конвертированы в денежные средства, но классифицируются по-разному, поскольку они не являются фактическими требованиями владения денежными средствами.

Денежные эквиваленты лучше, чем наличные?

Денежные эквиваленты имеют определенные преимущества по сравнению с наличными, что делает их более выгодными для некоторых инвесторов. Однако оба типа финансовых инструментов очень похожи и приносят одинаково низкую доходность. Разница между денежными средствами и денежными эквивалентами минимальна.

Почему компании хранят денежные эквиваленты?

Денежные эквиваленты часто приносят несколько большую доходность, чем наличные. Даже покупка одномесячных казначейских векселей может принести более высокие ставки, чем те, которые компания может получить на своем сберегательном счете. Денежная доходность также позволяет компании стратегически удерживать инвестиции с низким уровнем риска для будущего использования, при этом пытаясь сохранить покупательную способность лучше, чем напрямую удерживая наличные деньги.

Что делает финансовый инструмент эквивалентом наличных денег?

Финансовые инструменты определяются как эквиваленты денежных средств, если они представляют собой высоколиквидные продукты, имеющие активные рынки, не имеющие ограничений по ликвидации и легко конвертируемые в денежные средства. Компания должна иметь возможность продать или ликвидировать денежный эквивалент немедленно по требованию, не опасаясь материальных потерь для продукта.

Практический результат

Денежные средства и их эквиваленты являются наиболее ликвидными оборотными активами на балансе компании. Ассортимент финансовых продуктов, составляющих баланс этой классификации, обычно имеет срок погашения не более трех месяцев, легко конвертируется в наличные деньги и не должен ограничиваться ограничениями, ограничивающими их ликвидность. Компании часто держат денежные средства и их эквиваленты для погашения краткосрочных долгов и хранения капитала в надежных местах для будущего использования.

Что это означает и как рассчитать, с примерами

Что такое оборотные активы?

Счет «Текущие активы» — это статья балансового отчета, указанная в разделе «Активы», в которой учитываются все активы, принадлежащие компании, которые могут быть преобразованы в денежные средства в течение одного года. Активы, стоимость которых записана на счете «Оборотные активы», считаются текущими активами.

Текущие активы включают денежные средства, их эквиваленты, дебиторскую задолженность, товарно-материальные запасы, ликвидные ценные бумаги, предварительно оплаченные обязательства и другие ликвидные активы. Текущие активы также могут называться Текущими счетами.

Ключевые выводы:

- Текущие активы — это счет, указанный в балансовом отчете, который показывает стоимость активов, принадлежащих компании, которые могут быть преобразованы в денежные средства путем ликвидации, использования или продажи в течение одного года.

- Оборотные активы включают денежные средства, их эквиваленты, дебиторскую задолженность, товарно-материальные запасы, ликвидные ценные бумаги, предварительно оплаченные обязательства и другие ликвидные активы.

- Счет текущих активов важен, поскольку он демонстрирует краткосрочную ликвидность компании и ее способность погасить свои краткосрочные обязательства.

Текущие активы

Понимание текущих активов

Компании, находящиеся в государственной собственности, должны придерживаться общепринятых принципов бухгалтерского учета и процедур отчетности. Следуя этим принципам и практикам, финансовые отчеты должны составляться с конкретными статьями статей, которые обеспечивают прозрачность для заинтересованных сторон. Одним из таких отчетов является баланс, в котором перечислены активы, обязательства и собственный капитал компании.

Текущие активы всегда являются первой учетной записью, указанной в балансе компании в разделе «Активы». Он состоит из субсчетов, составляющих счет текущих активов. Например, Apple, Inc. перечисляет несколько субсчетов в разделе «Текущие активы», которые в совокупности составляют общую сумму текущих активов, которая представляет собой стоимость всех субсчетов «Текущие активы».

Этот раздел важен для инвесторов, поскольку показывает краткосрочную ликвидность компании. Согласно балансовому отчету Apple, на счете текущих активов было 135 миллионов долларов, которые можно было конвертировать в наличные в течение одного года. Эта краткосрочная ликвидность жизненно важна — если у Apple возникнут проблемы с выплатой своих краткосрочных обязательств, она может ликвидировать эти активы, чтобы покрыть эти долги.

В зависимости от характера бизнеса и продуктов, которые он продает, оборотные активы могут варьироваться от баррелей сырой нефти, готовых товаров, запасов незавершенного производства, сырья или иностранной валюты.

Виды текущих активов

Многие активы могут считаться текущими для различных предприятий во всех отраслях. Как правило, большинство отраслей группируют свои текущие активы на этих субсчетах; однако вы можете увидеть и другие:

- Денежные средства и их эквиваленты

- Рыночные ценные бумаги

- Дебиторская задолженность

- Товарно-материальные запасы

- Предоплаченные обязательства/расходы

- Прочие краткосрочные инвестиции

В балансе субсчета текущих активов обычно отображаются в порядке ликвидности текущих активов. Активы, которые легче всего превратить в наличные деньги, оцениваются финансовым отделом или бухгалтерской фирмой, подготовившей отчет, выше. Порядок, в котором отображаются эти учетные записи, может отличаться, поскольку каждая компания может по-разному учитывать включенные активы.

Активы, которые легче всего превратить в наличные деньги, оцениваются финансовым отделом или бухгалтерской фирмой, подготовившей отчет, выше. Порядок, в котором отображаются эти учетные записи, может отличаться, поскольку каждая компания может по-разному учитывать включенные активы.

Денежные средства и их эквиваленты

Активы на счете «Оборотные активы» по определению представляют собой денежные средства или могут быть быстро конвертированы в денежные средства. Эквивалентами денежных средств являются депозитные сертификаты, фонды денежного рынка, краткосрочные государственные облигации и казначейские векселя.

Чтобы квалифицироваться как оборотные активы, эти объекты не должны иметь каких-либо ограничений, препятствующих их краткосрочной ликвидности.

Рыночные ценные бумаги

Рыночные ценные бумаги — это счет, на который заносится общая стоимость ликвидных инвестиций, которые могут быть быстро конвертированы в наличные деньги без снижения их рыночной стоимости. Например, если акции компании торгуются в очень малых объемах, может оказаться невозможным конвертировать их в наличные, не влияя на их рыночную стоимость. Эти акции не будут считаться ликвидными, и, следовательно, их стоимость не будет отражена в счете текущих активов.

Например, если акции компании торгуются в очень малых объемах, может оказаться невозможным конвертировать их в наличные, не влияя на их рыночную стоимость. Эти акции не будут считаться ликвидными, и, следовательно, их стоимость не будет отражена в счете текущих активов.

Дебиторская задолженность

Дебиторская задолженность — стоимость всех денег, причитающихся компании за товары или услуги, поставленные или использованные, но еще не оплаченные клиентами, — вносится в Текущие активы, если ожидается, что счета будут оплачены в течение года. Если компания осуществляет продажи, предлагая своим клиентам более длительные условия кредита, часть ее дебиторской задолженности может быть не включена в счет «Оборотные активы».

Если счет так и не был собран, он вводится как расход по безнадежным долгам и не включается в счет текущих активов.

Также возможно, что некоторые виды дебиторской задолженности не будут взысканы. Это соображение отражено в резерве на сомнительные счета, субсчете, стоимость которого вычитается из счета дебиторской задолженности.

Инвентарь

Запасы, представляющие сырье, компоненты и готовую продукцию, включаются в счет «Оборотные активы». Однако различные методы учета могут корректировать запасы; иногда он может быть не таким ликвидным, как другие квалифицированные оборотные активы, в зависимости от продукта и отрасли.

Например, нет никакой гарантии, что в течение следующего года будет продан десяток единиц дорогостоящей тяжелой землеройной техники, но относительно высока вероятность успешной продажи тысячи зонтов в предстоящий сезон дождей. .

По этим причинам вы должны смотреть на инвентарь скептически. Прочитайте отчеты компании или просмотрите Интернет, чтобы определить, что происходит с товарно-материальными запасами компании — это также может быть просто стандартной практикой или тенденцией в отрасли, когда запасы находятся на определенных уровнях.

Запасы также блокируют оборотный капитал. Если спрос неожиданно изменится — что более характерно для одних отраслей, чем для других, — запасы могут оказаться в резерве.

Предоплаченные обязательства

Предоплаченные расходы, которые представляют собой авансовые платежи, сделанные компанией за товары и услуги, которые будут получены в будущем, считаются текущими активами. Хотя их нельзя конвертировать в наличные деньги, это уже произведенные платежи. Эти платежи высвобождают капитал для других целей. Предоплаченные расходы могут включать платежи страховым компаниям или подрядчикам.

Прочие краткосрочные инвестиции

Многие компании классифицируют ликвидные инвестиции на счете «Рыночные ценные бумаги», но некоторые из них можно учитывать на счете «Другие краткосрочные инвестиции». Примером могут служить избыточные средства, вложенные в краткосрочную ценную бумагу, заставляющие средства работать, но сохраняющие возможность доступа к ним в случае необходимости.

Оборотные активы и внеоборотные активы

Если оборотные активы — это те, которые могут быть преобразованы в денежные средства в течение одного года, то внеоборотные активы — это те, которые не могут быть преобразованы в течение одного года. В балансовом отчете вы можете найти одни и те же счета активов в разделе «Оборотные активы» и «Внеоборотные активы». Это связано с тем, что активы одного и того же типа могут быть привязаны на более длительный период, например, рыночная ценная бумага, которую нельзя продать в течение одного года или которая будет продана по гораздо меньшей цене, чем ее покупная цена.

В балансовом отчете вы можете найти одни и те же счета активов в разделе «Оборотные активы» и «Внеоборотные активы». Это связано с тем, что активы одного и того же типа могут быть привязаны на более длительный период, например, рыночная ценная бумага, которую нельзя продать в течение одного года или которая будет продана по гораздо меньшей цене, чем ее покупная цена.

Недвижимость, заводы, здания, помещения, оборудование и другие неликвидные инвестиции — все это примеры внеоборотных активов, поскольку их продажа может занять значительное время. Внеоборотные активы также оцениваются по цене их приобретения, поскольку они удерживаются в течение более длительного времени и амортизируются. Текущие активы оцениваются по справедливой рыночной стоимости и не амортизируются.

Формула оборотных средств

Формулировка общих текущих активов представляет собой простое суммирование всех активов, которые могут быть преобразованы в денежные средства в течение одного года. Если подкатегория текущих активов не указана в этой формуле, вы можете добавить ее в «Другие ликвидные активы». Вы собираете текущую информацию об активах из балансового отчета и добавляете ее. Как правило, это уже подсчитано для вас в балансе в разделе «Общие текущие активы»:

Вы собираете текущую информацию об активах из балансового отчета и добавляете ее. Как правило, это уже подсчитано для вас в балансе в разделе «Общие текущие активы»:

Текущие активы = C + CE + I + AR + MS + PE + OLA где: C = Наличные CE = денежные эквиваленты I = Инвентарь AR = Дебиторская задолженность MS = Рыночные ценные бумаги PE = Предоплата Расходы OLA = Другие ликвидные активы \begin{align} &\text{Текущие активы = C + CE + I + AR + MS + PE + OLA}\\ &\textbf{где:}\\ &\text{C = Cash}\\ &\text {CE = Денежные эквиваленты}\\ &\text{I = Запасы}\\ &\text{AR = Дебиторская задолженность}\\ &\text{MS = Рыночные ценные бумаги}\\ &\text{PE = Предоплаченные расходы}\ \ &\text{OLA = Other Liquid Assets}\\ \end{aligned} Оборотные активы = C + CE + I + AR + MS + PE + OLA, где:C = CashCE = денежные эквивалентыI = InventoryAR = дебиторская задолженностьMS = рыночные ценные бумагиPE = предоплаченные расходыOLA = прочие ликвидные активы

Реальный пример

Общие оборотные активы ведущего ритейлера Walmart Inc. (WMT) в 2021 финансовом году составили 90 миллиардов долларов:

(WMT) в 2021 финансовом году составили 90 миллиардов долларов:

- Денежные средства и краткосрочные инвестиции составили 17,7 миллиарда долларов

- Общая дебиторская задолженность составила 6,52 миллиарда долларов

- Товарно-материальные запасы составили 45 миллиардов долларов

- Прочие оборотные активы составили 21 миллиард долларов.

Для сравнения, в 2021 финансовом году общие оборотные активы Microsoft Corp. (MSFT) составляли 184,4 миллиарда долларов:

- Денежные средства и краткосрочные инвестиции составили 130,3 млрд долларов США

- Общая дебиторская задолженность составила 38 млрд долларов США

- Товарно-материальные запасы составили 2,6 млрд долларов США

- Прочие оборотные активы составили 13,4 млрд долларов США.

Как инвесторы используют текущие активы?

Общая цифра текущих активов имеет первостепенное значение для руководства компании в отношении повседневной деятельности бизнеса. Поскольку платежи по счетам и кредитам приближаются, руководство должно иметь необходимые денежные средства. Долларовая стоимость, представленная показателем общих текущих активов, отражает состояние денежных средств и ликвидности компании. Это позволяет руководству перераспределять и ликвидировать активы — при необходимости — для продолжения деловых операций.

Поскольку платежи по счетам и кредитам приближаются, руководство должно иметь необходимые денежные средства. Долларовая стоимость, представленная показателем общих текущих активов, отражает состояние денежных средств и ликвидности компании. Это позволяет руководству перераспределять и ликвидировать активы — при необходимости — для продолжения деловых операций.

Кредиторы и инвесторы внимательно следят за счетом текущих активов, чтобы оценить, способен ли бизнес погасить свои обязательства. Многие используют различные коэффициенты ликвидности, представляющие класс финансовых показателей, используемых для определения способности должника погасить текущие долговые обязательства без привлечения дополнительных средств.

Финансовые коэффициенты, использующие текущие активы

Следующие коэффициенты обычно используются для измерения ликвидности компании. В каждом коэффициенте используются разные субсчета текущих активов по сравнению со значением счета текущих обязательств компании:

- Коэффициент текущей ликвидности измеряет способность компании платить по краткосрочным обязательствам и рассматривает общие оборотные активы компании по отношению к счету текущих обязательств — стоимости долгов, срок погашения которых наступает в течение одного года.

- Коэффициент быстрой ликвидности измеряет способность компании выполнять свои краткосрочные обязательства, используя свои наиболее ликвидные активы. Он делит стоимость счета «Денежные средства и денежные эквиваленты», счета «Рыночные ценные бумаги» и счета «Дебиторская задолженность» на стоимость счета «Текущие обязательства». Запасы исключены из этого расчета, поскольку ликвидность запасов может варьироваться.

- Коэффициент наличности измеряет способность компании погасить все свои краткосрочные обязательства немедленно, используя денежные средства, и рассчитывается путем деления стоимости счета «Денежные средства и денежные эквиваленты» на значение счета «Текущие обязательства».

Коэффициент денежных средств является наиболее консервативным, поскольку он учитывает только денежные средства и их эквиваленты. Коэффициент текущей ликвидности является наиболее удобным и включает в себя различные активы со счета «Оборотные активы». Эти многочисленные показатели оценивают способность компании погасить непогашенную задолженность и покрыть обязательства и расходы без ликвидации основных средств.

Что такое оборотные и внеоборотные активы?

Оборотные активы — это счет, на который вводятся активы, которые могут быть преобразованы в денежные средства в течение одного финансового года или операционного цикла. Внеоборотные активы — это счет, на который заносятся активы, которые нельзя быстро конвертировать в наличные деньги — часто продаваемые по цене ниже покупной цены.

Каковы некоторые примеры текущих активов?

Счет текущих активов можно найти в балансовом отчете фирмы. Общие примеры счетов текущих активов включают:

- Счет денежных средств и их эквивалентов : денежные счета, денежные рынки и депозитные сертификаты (CD).

- Счет рыночных ценных бумаг: это могут быть акции (акции) или долговые ценные бумаги (облигации), котирующиеся на биржах и проданные через брокера.

- Счет дебиторской задолженности : это деньги, причитающиеся компании за продажу своих продуктов и услуг своим клиентам

- Счет инвентаризации : товары, произведенные и готовые к продаже, или сырье.

- Счет предоплаты : товары или услуги, оплаченные для получения в ближайшем будущем.

Что такое 10 текущих активов?

Текущие активы обычно подпадают под один из шести субсчетов счета Текущие активы: Денежные средства и их эквиваленты, Товарно-материальные запасы, Дебиторская задолженность, Рыночные ценные бумаги, Предоплаченные расходы и Другие ликвидные активы. Однако другие счета текущих активов относятся к отраслям и предприятиям, например, неторговая дебиторская задолженность, ограниченные денежные средства, чистая дебиторская задолженность или текущие отложенные активы.

Какие 3 типа текущих активов?

Из многих типов счетов Текущих Активов три – это Денежные средства и их эквиваленты, Рыночные ценные бумаги и Предоплаченные расходы.

Практический результат

Оборотные активы — это любые активы, которые компания может преобразовать в денежные средства в течение короткого времени, обычно одного года.