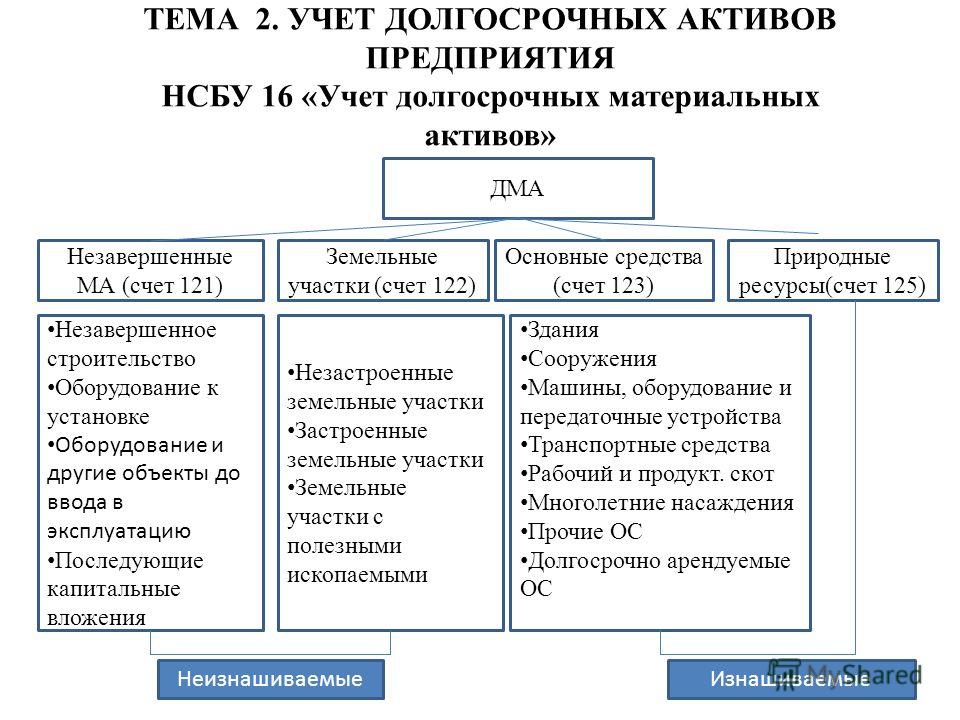

Учет долгосрочных инвестиций и общие вопросы

Y

ВНЕОБОРОТНЫЕ АКТИВЫ 5

1. УЧЕТ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ И ОБЩИЕ ВОПРОСЫ 5

1.1 ПОНЯТИЕ КЛАССИФИКАЦИЯ И ПОРЯДОК ОЦЕНКИ ДОЛГОСРОЧНОГО ИНВЕСТИРОВАНИЯ ОРГАНИЗАЦИЯ УЧЕТА ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ 5

1.2 УЧЕТ ПРИОБРЕТЕНИЯ ОТДЕЛЬНЫХ ОБЪЕКТОВ ВНЕОБОРОТНЫХ АКТИВОВ 6

Приобретение основных средств. 6

Приобретение нематериальных активов. 7

Приобретение объектов природопользования. 8

1.3 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ. УЧЕТ ИХ ОБРАЗОВАНИЯ И ИСПОЛЬЗОВАНИЯ 9

Собственные источники 9

Заемные источники. 10

Привлеченные источники. 10

10

2. УЧЕТ ОСНОВНЫХ СРЕДСТВ 12

2.1 ОПРЕДЕЛЕНИЕ, КЛАССИФИКАЦИЯ И ОЦЕНКА ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ 12

2.2 УЧЕТ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ 14

2.2.1 ФОРМИРОВАНИЕ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ В ЗАВИСИМОСТИ ОТ ИСТОЧНИКОВ ПОСТУПЛЕНИЯ

Приобретение

основных средств по договору

купли-продажи. 14

14

ПРИМЕР: 16

Внесение в уставный капитал объектов основных средств. 18

ПРИМЕР: 19

Безвозмездное получение основных средств. 20

Получение основных средств в обмен на другое имущество. 21

Создание основных средств организацией. 22

2.2.2 ОРГАНИЗАЦИЯ АНАЛИТИЧЕСКОГО И СИНТЕТИЧЕСКОГО УЧЕТА, НАЛИЧИЯ И ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ 22

2.2.3 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ОПЕРАЦИЙ, СВЯЗАННЫХ С ПОСТУПЛЕНИЕМ, НАЛИЧИЕМ И ДВИЖЕНИЕМ ОСНОВНЫХ СРЕДСТВ 23

2.3 УЧЕТ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ 24

2.3.1 АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ, СПОСОБЫ, ПОРЯДОК НАЧИСЛЕНИЯ И УЧЕТ 24

Линейный способ. 25

Способ уменьшаемого остатка. 26

Способ списания стоимости по сумме чисел лет срока полезного использования. 27

Способ списания стоимости пропорционально объему продукции. 27

Учет начисленной амортизации. 28

Способы

начисления амортизации для целей

налогообложения прибыли. 28

28

Нелинейный метод. 29

2.3.2 ПЕРЕОЦЕНКА ОСНОВНЫХ СРЕДСТВ 31

ПРИМЕР: 33

2.3.3 УЧЕТ ЗАТРАТ НА РЕМОНТ И ТЕХОБСЛУЖИВАНИЕ ОСНОВНЫХ СРЕДСТВ 33

Ремонт основных средств. 34

ПРИМЕР: непосредственное списание расходов на себестоимость 36

ПРИМЕР: создание резерва предстоящих расходов на ремонт. 37

ПРИМЕР: Отнесение сумм расходов в состав расходов будущих периодов 38

2.4 МОДЕРНИЗАЦИЯ ИЛИ РЕКОНСТРУКЦИЯ ОСНОВНЫХ СРЕДСТВ. АМОРТИЗАЦИЯ ПОСЛЕ МОДЕРНИЗАЦИИ. 39

ПРИМЕР: 39

2.5 УЧЕТ ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ 40

Учет выбытия основных средств в случае продажи 41

ПРИМЕР: 41

ПРИМЕР: 42

Учет выбытия ОС при безвозмездной передаче 42

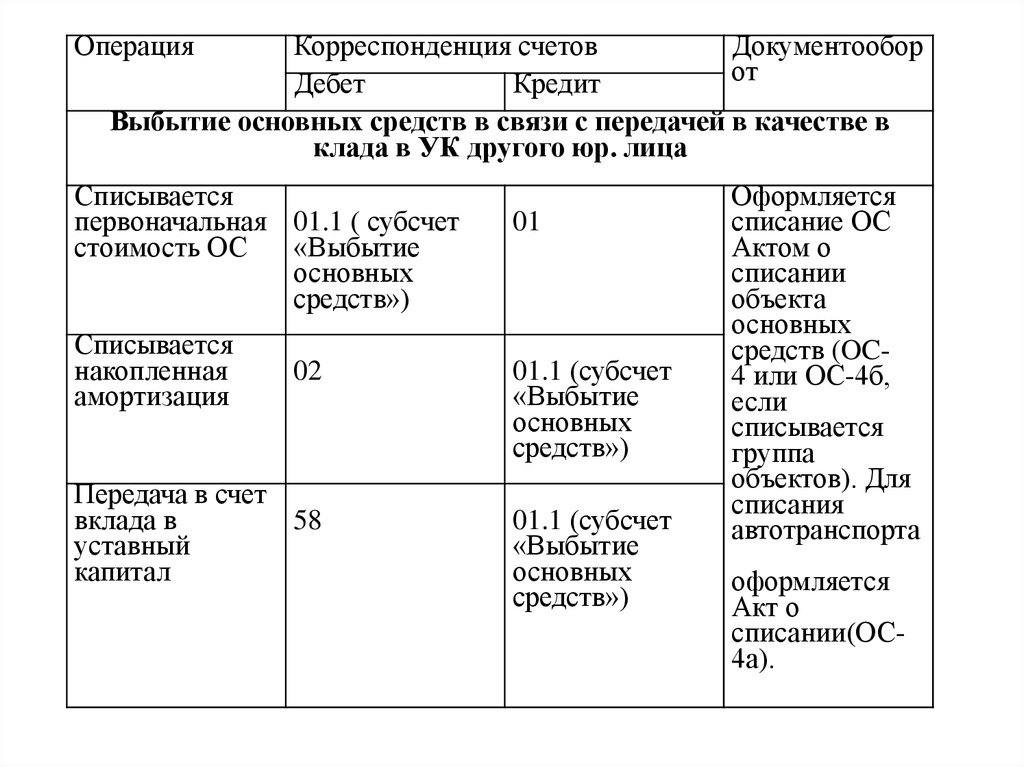

Передача основных средств в качестве вклада в уставный капитал. 42

ПРИМЕР: 43

Выбытие ОС в обмен на другое имущество 44

Списание ОС по причине морального или физического износа. 44

Ликвидация основных средств при авариях, стихийных бедствиях и иных чрезвычайных ситуациях 45

ПРИМЕР: 46

2. 6

УЧЕТ АРЕНДНЫХ ОПЕРАЦИЙ 46

6

УЧЕТ АРЕНДНЫХ ОПЕРАЦИЙ 46

2.6.1 УЧЕТ У АРЕНДОДАТЕЛЯ. 48

ПРИМЕР: 49

2.6.2 УЧЕТ У АРЕНДАТОРА 49

ПРИМЕР: 49

ПРИМЕР: оплата аренды неденежными средствами 50

2.6.3 РЕМОНТ И ДРУГИЕ УЛУЧШЕНИЯ ОБЪЕКТОВ АРЕНДОВАННЫХ СРЕДСТВ. 50

Ремонт 50

ПРИМЕР: 51

ПРИМЕР: 52

Улучшение 52

Неотделимые улучшения, произведенные без согласия арендодателя. 52

Неотделимые улучшения, произведенные с согласия арендодателя

53Отделимые улучшения 54

2.6.4 АРЕНДА ГОСУДАРСТВЕННОГО И МУНИЦИПАЛЬНОГО ИМУЩЕСТВА. 54

2.7 УЧЕТ ОПЕРАЦИЙ ПО ДОГОВОРУ ЛИЗИНГА 55

2.7.1 ПРАВОВЫЕ ОСНОВЫ ЛИЗИНГА 55

2.7.2 БУХГАЛТЕРСКИЙ УЧЕТ ЛИЗИНГОВЫХ ОПЕРАЦИЙ 57

Учет в бухгалтерии лизингодателя, когда имущество числится на балансе лизингодателя 57

Учет в бухгалтерии лизингодателя, если имущество на балансе у лизингополучателя 58

Учет в бухгалтерии лизингополучателя, если имущество на балансе у лизингодателя 59

Учет в бухгалтерии лизингополучателя, если имущество числится на балансе лизингополучателя 60

2. 8

ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ И

ОТРАЖЕНИЕ ЕЕ РЕЗУЛЬТАТОВ В УЧЕТЕ 61

8

ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ И

ОТРАЖЕНИЕ ЕЕ РЕЗУЛЬТАТОВ В УЧЕТЕ 61

2.9 ФОРМИРОВАНИЕ УЧЕТНОЙ ПОЛИТИКИ В ЧАСТИ ОСНОВНЫХ СРЕДСТВ, РАСКРЫТИЕ ИНФОРМАЦИИ ОБ ОСНОВНЫХ СРЕДСТВА В БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

3. УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ 64

3.1 ОПРЕДЕЛЕНИЕ, КЛАССИФИКАЦИЯ И ОЦЕНКА НЕМАТЕРИАЛЬНЫХ АКТИВОВ. 64

3.2 ПРАВА НА РЕЗУЛЬТАТЫ ИНТЕЛЛЕКТУАЛЬНОЙ ДЕЯТЕЛЬНОСТИ 64

3.3 ПЕРВОНАЧАЛЬНАЯ ОЦЕНКА НЕМАТЕРИАЛЬНЫХ АКТИВОВ. 69

Приобретение НМА за плату 70

Внесение НМА в качестве вклада в уставный капитал 70

Получение организацией НМА по договору дарения 71

Получение организацией НМА по договорам, предусматривающим оплату неденежными средствами (мена) 71

3.4 УЧЕТ ПОСТУПЛЕНИЯ И СОЗДАНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ 71

3.4.1 ОБЩИЕ ПОЛОЖЕНИЯ 71

ПРИМЕР: поступление НМА в качестве вклада в УК 72

3.4.2 УЧЕТ ЛИЦЕНЗИЙ 72

3. 4.3

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ОПЕРАЦИЙ,

СВЯЗАННЫХ С ПОСТУПЛЕНИЕМ, НАЛИЧИЕМ И

ДВИЖЕНИЕМ НЕМАТЕРИАЛЬНЫХ АКТИВОВ 73

4.3

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ОПЕРАЦИЙ,

СВЯЗАННЫХ С ПОСТУПЛЕНИЕМ, НАЛИЧИЕМ И

ДВИЖЕНИЕМ НЕМАТЕРИАЛЬНЫХ АКТИВОВ 73

3.5 УЧЕТ ИСПОЛЬЗОВАНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ 74

3.5.1 АМОРТИЗАЦИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ 74

ПРИМЕР: изменение СПИ 75

ПРИМЕР: способ уменьшаемого остатка 76

3.5.2 ПЕРЕОЦЕНКА И ОБЕСЦЕНЕНИЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ 77

Переоценка НМА 77

ПРИМЕР: 78

Обесценение НМА 78

3.4 УЧЕТ ОПЕРАЦИЙ, СВЯЗАННЫХ С ПРЕДОСТАВЛЕНИЕМ И ПОЛУЧЕНИЕМ ПРАВА ИСПОЛЬЗОВАНИЯ НЕМАТЕРИАЛЬНОГО АКТИВА 80

3.4.1 УЧЕТ У ПРАВООБЛАДАТЕЛЯ 81

3.4.2 УЧЕТ У ОРГАНИЗАЦИИ-ПОЛУЧАТЕЛЯ 82

ПРИМЕР: 82

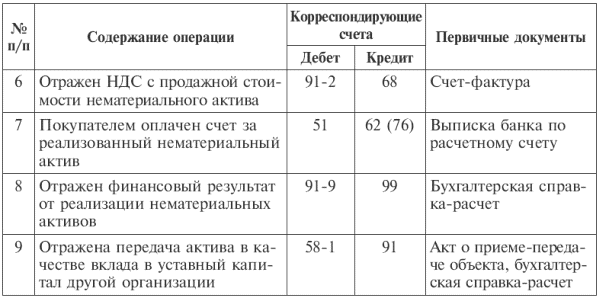

3.5 УЧЕТ ВЫБЫТИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ 82

ПРИМЕР: выбытие в случае продажи 82

Выбытие при внесении объекта НМА в УК другого ЮЛ 83

Выбытие в лучае истечения СПИ 83

ПРИМЕР: 83

3.6 ОСОБЕННОСТИ УЧЕТА ДЕЛОВОЙ РЕПУТАЦИИ ОРГИНИЗАЦИИ

Отражение деловой репутации в БУ 84

ПРИМЕР: 84

3. 7

ИНВЕНТАРИЗАЦИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ 85

7

ИНВЕНТАРИЗАЦИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ 85

3.8 УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ В ЧАСТИ НМА. РАСКРЫТИЕ ИНФОРМАЦИИ О НМА В БО 86

4. УЧЕТ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ – СТРОИТЕЛЬСТВО И НИОКР 87

4.1 УЧЕТ ЗАТРАТ ПО СТРОИТЕЛЬСТВУ ОБЪЕКТОВ. ПОРЯДОК ОПРЕДЕЛЕНИЯ ИНВЕНТАРНОЙ СТОИМОСТИ ОБЪЕКТОВ СТРОИТЕЛЬСТВА. 87

Отражение в бухгалтерском учете 88

ПРИМЕР: строительство объекта хозяйственным способом 91

ПРИМЕР: строительство объекта подрядным способом 92

4.2 УЧЕТ РАСХОДОВ ПО НИОКТР 92

Отражение в бухгалтерском учете 93

ПРИМЕР: 94

Налоговый учет расходов на НИОКР 95

4.3 УП ОРГАНИЗАЦИИ В ЧАСТИ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ. РАСКРЫТИЕ ИНФОРМАЦИИ О ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЯХ В БО

96ВНЕОБОРОТНЫЕ АКТИВЫ

Есть 3 предприятия

1 | 2 | 3 | |

прибыль | 800000 | 657143 | 400000 |

Остаточная стоимость ос | 1000000 | 857143 | 600000 |

Ос по первоначальной стоимости у всех предприятий: 1200000

Срок эксплуатации ос: 6 лет

Амортизация:

Первое предприятие использует линейный способ амортизации; годовая сумма 200000

Второе по сумме чисел лет; годовая сумма 342857

Третье ускоренную амортизацию с коэффициентом 3; годовая сумма 600000

В итоге финн положение этих организаций одинаковое

Внеоборотные – активы которые используются в процессе

производства в течение длительного

времени, понятие НА близко к понятию

средства труда – это то с помощью чего

воздействуют на предметы труда и

организуют производство как таковое,

это совокупность средств производства

с помощью которых человек изменяет

предметы труда в соответствии со своими

целями и потребностями. Средства труда

могут быть просто продуктом природы

или уже содержать в себе человеческий

труд. Всеобщим средством труда является

земля. Т.о. к необоротные активам относят:

здания, сооружения, станки, оборудование,

автотранспорт, технологии, патенты.

Средства труда

могут быть просто продуктом природы

или уже содержать в себе человеческий

труд. Всеобщим средством труда является

земля. Т.о. к необоротные активам относят:

здания, сооружения, станки, оборудование,

автотранспорт, технологии, патенты.

Оборотные – активы которые используются как правило в рамках одного производственного цикла. Это все остальные активы предприятия: сырье и материалы, готовая продукция и товары, денежные средства и долги покупателей.

Деление активов на ОА и НА используется и при планировании и бюджетировании так как они совершенно по-разному формируют понятие затрат

1.1 Понятие классификация и порядок оценки долгосрочного инвестирования организация учета долгосрочных инвестиций

Основными нормат доктами регул вопросы орг учета долгосрочных инвестиций являются:

Письмо минфина от 30.12.93 №160 «Положение по бух учету долгосрочных инвестиций»

ФЗ от 25.2.95 №39 «Об инвестиционной деятельности в РФ осуществляемой в форме капитальных вложений»

Градостроительный

кодекс РФ от 29. 12.04 №190фз

12.04 №190фз

Приказ минфина от 24.10.08 №116н ПБУ 2.08 «Учет договоров строительного подряда»

Долгосрочные инвестиции — затраты на создание увеличение размеров а так же приобретение внеоборотных активов длительного пользования (свыше 1 года) не предназначенных для продажи и за исключением долгосрочных финансов вложений.

Долгосрочные инвестиции связаны:

С осуществлением кап строительства в форме нового строительства а также реконструкции расширения и технического перевооружения действующих предприятий и их частей. Указанные работы приводят к изменению сущности объектов на кот они производятся, затраты понесенные при этом не являются издержками отчетного периода по их содержанию;

С приобретением зданий сооружений оборудования транспортных средств и других отдельных объектов;

С приобретением земельных участков и объектов природопользования;

С приобретением и созданием активов нематериального характера;

Т. о.

долгосрочные инвестиции это затраты

по поводу поступления внеоборотных

активов.

о.

долгосрочные инвестиции это затраты

по поводу поступления внеоборотных

активов.

Эти инвестиции осуществляются двумя путями:

1. Приобретение готовых основных средств и нематериальных активов;

2. Создание с нуля, т.е. строительство (ОС) или разработка (НМА).

Цели учета долгосрочных инвестиций:

Своевременное полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам;

Обеспечение контроля над ходом выполнения работ, вводом в действие производственных мощностей и объектов ОС;

Правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов ОС, земельных участков, объектов природопользования и НМА;

Осуществление контроля над наличием и использованием источников финансирования долгосрочных инвестиций

Бухгалтерский учет долгосрочных инвестиций

Ведётся

на счете 08, на этом счете отражаются

инвестиции по их видам на специально

открываемых субсчетах. Например,

строительство объектов ОС или приобретение

земельных участков.

Например,

строительство объектов ОС или приобретение

земельных участков.

Понесенные инвестиции отражаются по дебету счета 08 (счет активный).

Схема долгосрочных инвестиций:

– Все затраты, которые организация несет по поводу поступления внеоборотных активов, отражаются по дебету счета 08.

– После того, как все необходимые инвестиции осуществлены и определена общая величина затрат организации, а сам внеоборотный актив готов к эксплуатации в запланированных целях, делается запись по дебету счета 01 (ОС) или дебету счета 04 (НМА) и кредиту счета 08.

– Если на момент составления отчетности внеоборотный актив в эксплуатацию не введен (например, не закончено строительство), то дебетовый остаток счета 08 отражается в первом разделе бухгалтерского баланса по строке «Незавершенное строительство».

3. Организация учета долгосрочных инвестиций

Капитальные

вложения представляют

собой инвестиции во внеоборотные активы,

в том числе затраты на новое строительство,

расширение, реконструкцию и техническое

перевооружение действующих организаций,

приобретение машин, оборудования,

инструмента, инвентаря, проектно-изыскательские

работы и т. п. Капитальные вложения —

это хозяйственный процесс. Как и любой

другой хозяйственный процесс, он

отражается в бухгалтерском учете, как

совокупность затрат и результатов. В

учете отражаются прежде всего затраты,

произведенные в процессе капиталовложений,

т.е. затраты на проектирование,

строительство и реконструкцию объектов,

приобретение и монтаж оборудования,

машин, приборов, затраты на покупку

готовых объектов и т.п. Результатом

процесса капитальных вложений являются

новые или реконструированные объекты

внеоборотных активов.

п. Капитальные вложения —

это хозяйственный процесс. Как и любой

другой хозяйственный процесс, он

отражается в бухгалтерском учете, как

совокупность затрат и результатов. В

учете отражаются прежде всего затраты,

произведенные в процессе капиталовложений,

т.е. затраты на проектирование,

строительство и реконструкцию объектов,

приобретение и монтаж оборудования,

машин, приборов, затраты на покупку

готовых объектов и т.п. Результатом

процесса капитальных вложений являются

новые или реконструированные объекты

внеоборотных активов.

Бухгалтерский учет долгосрочных вложений ведут на самостоятельном синтетическом счете 08 «Вложения во внеоборотные активы». Этот счет предназначен для обобщения информации о затратах организации на объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве внеоборотных.

На этом счете отражают инвестиции по их видам на специально открываемых субсчетах:

1 «Приобретение земельных участков»;

2 «Приобретение объектов природопользования»;

3 «Строительство объектов основных средств»;

4 «Приобретение отдельных объектов основных средств»;

5 «Приобретение нематериальных активов»;

6 «Перевод молодняка животных в основное стадо»;

7 «Приобретение взрослых животных»;

8

«Выполнение научно-исследовательских,

опытно-конструкторских и технологических

работ (НИОКР)».

По дебету счета 08 отражаются фактические затраты на приобретение, строительство и монтаж отдельных объектов этой категории активов нарастающим итогом. Сальдо (дебетовое) по счету 08 отражает величину капитальных вложений организации в незавершенное строительство и приобретение основных средств и нематериальных активов, а также сумму незаконченных затрат по формированию основного стада. С 1 января 2000 г. к незавершенным капитальным вложениям относят объекты недвижимости, не прошедшие государственную регистрацию.

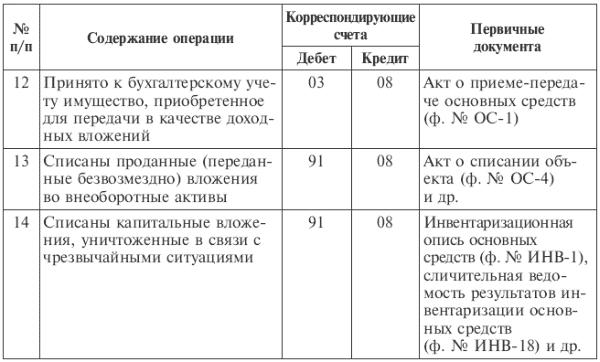

Сформированная первоначальная стоимость объектов основных средств, нематериальных и других активов, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы» и др. Затраты по завершенным операциям формирования основного стада списываются со счета 08 в дебет счета 01 «Основные средства».

Аналитический

учет по счету 08 ведется по каждому строящемуся или

приобретенному объекту, а также по видам

животных. Капитальные вложения

группируются в бухгалтерском учете по

технологической структуре расходов,

поэтому обычно принята такая их

группировка:

Капитальные вложения

группируются в бухгалтерском учете по

технологической структуре расходов,

поэтому обычно принята такая их

группировка:

строительные работы;

работы по монтажу оборудования;

приобретение оборудования, требующего монтажа;

приобретение оборудования, не требующего монтажа;

По затратам, связанным со строительством и приобретением основных средств, построение аналитического учета должно обеспечить возможность получения данных о затратах на строительные работы и реконструкцию, буровые работы, монтаж оборудования, оборудование, требующее монтажа, оборудование, не требующее монтажа, а также на инструменты и инвентарь, предусмотренные сметами на капитальное строительство, проектно-изыскательские работы, прочие затраты по капитальным вложениям.

Для аналитического учета затрат по видам и составу капитальных вложений используют следующие ведомости:

№ 18 – для учета затрат по незаконченным, несданным работам, затрат отчетного периода и с начала года, а также списанных сумм по введенным в эксплуатацию объектам;

№ 18-1

– для учета затрат, составляющих

первоначальную стоимость сданных в

эксплуатацию объектов по их видам.

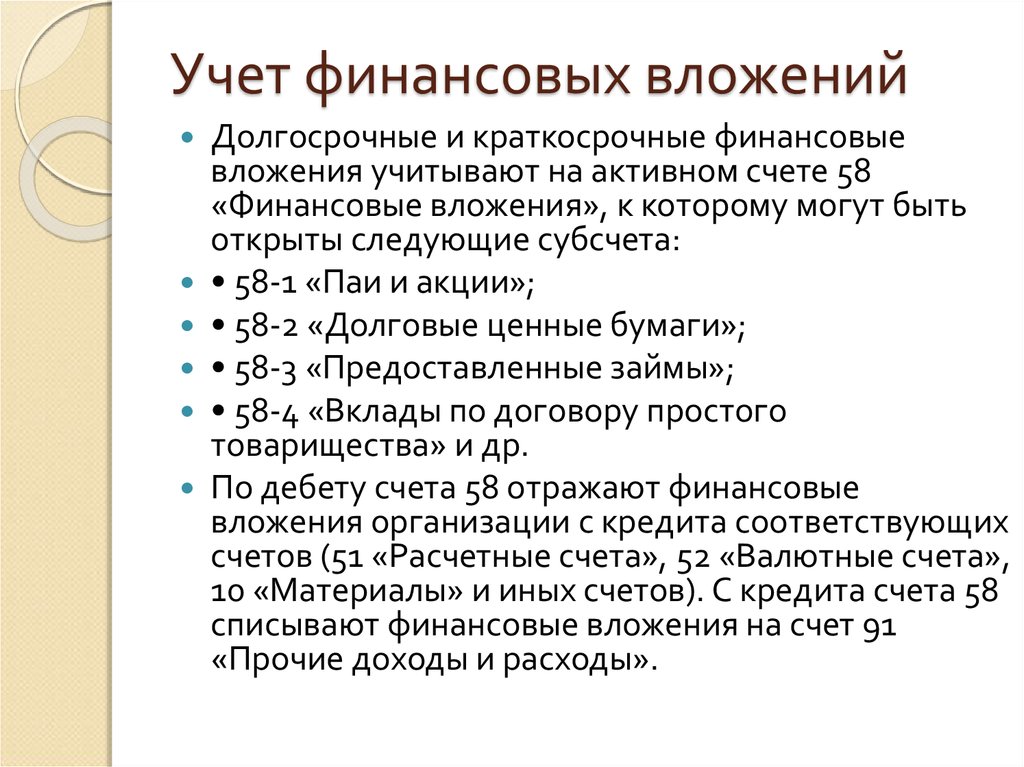

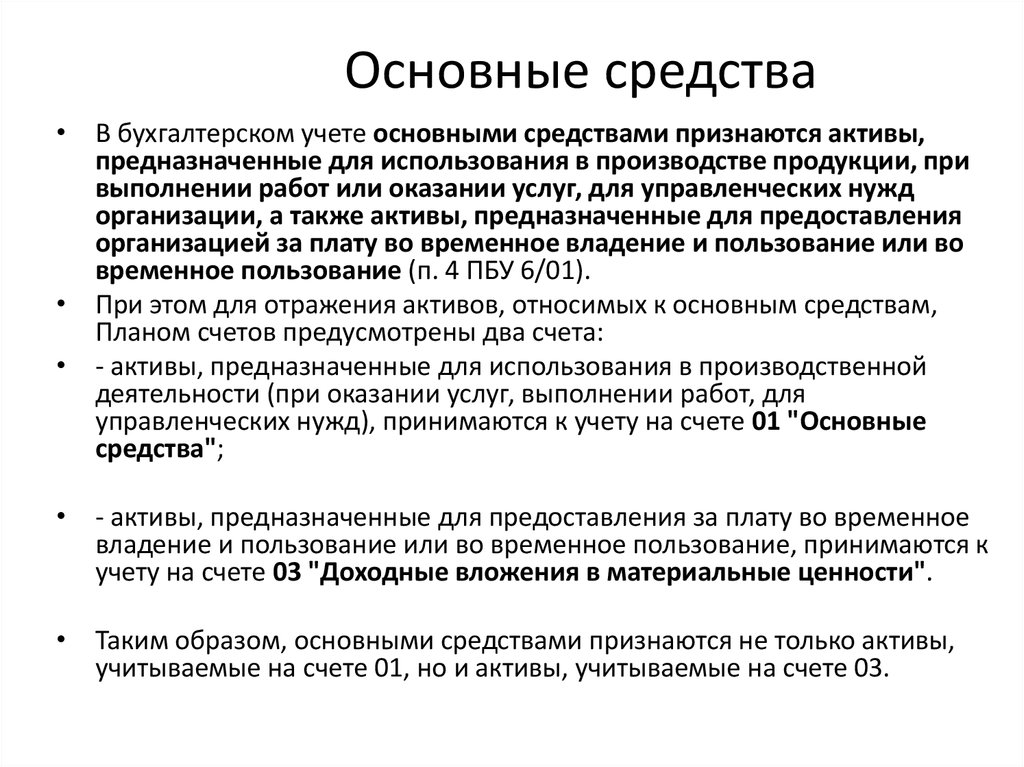

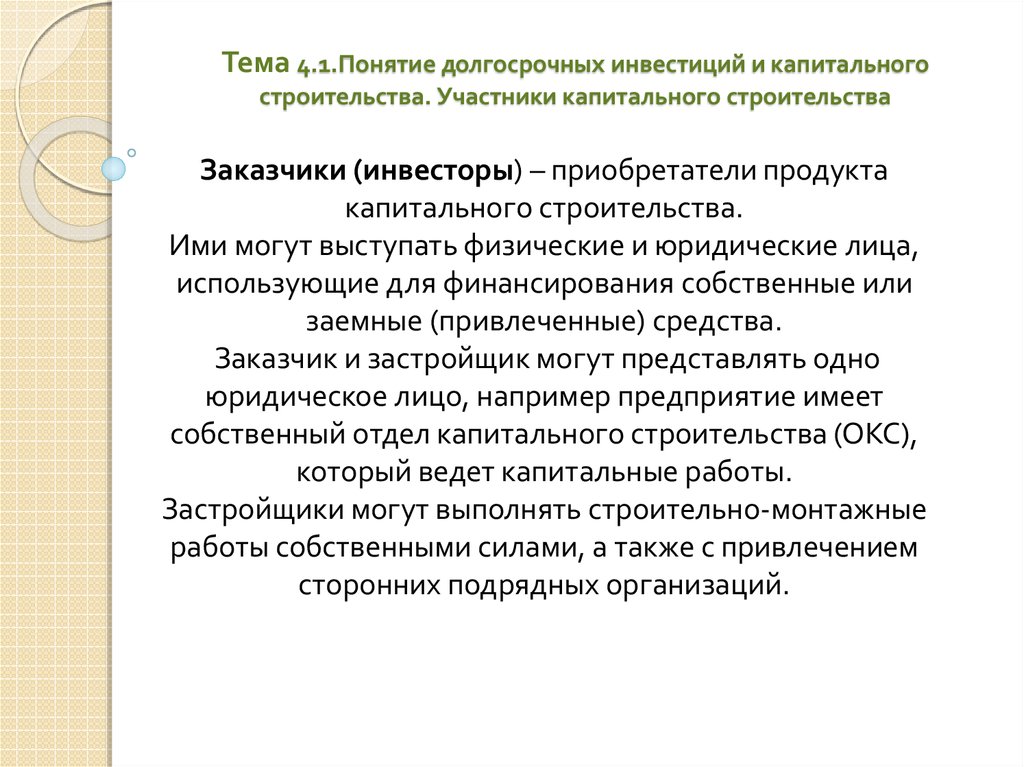

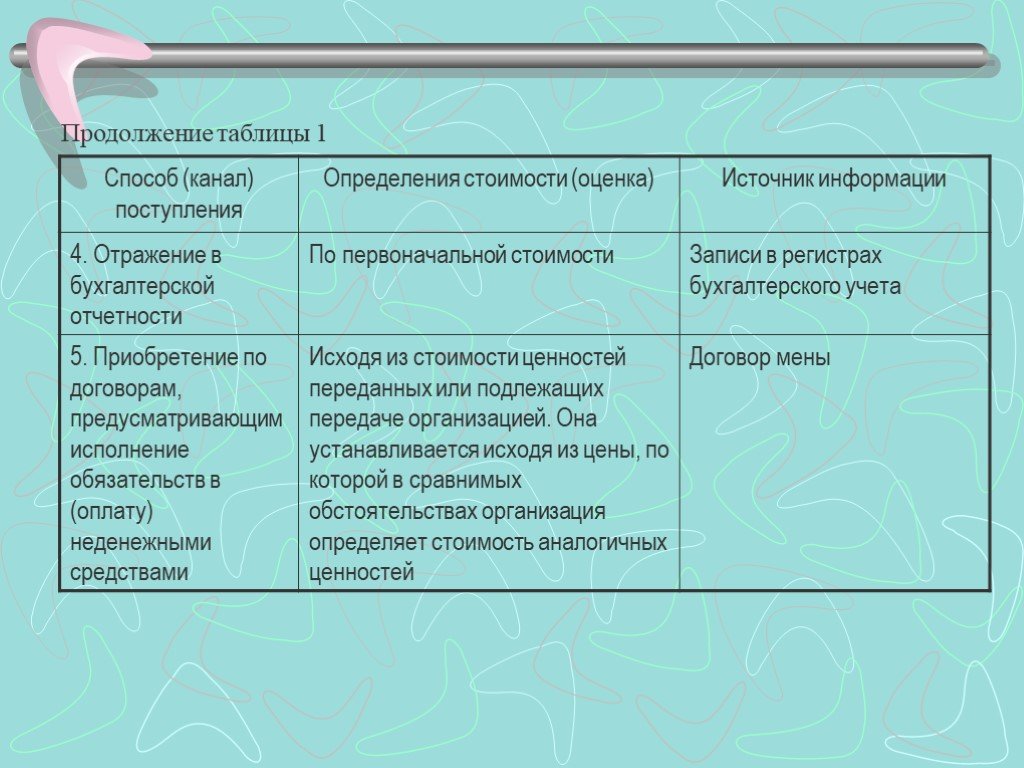

Понятие доходных вложений в материальные ценности можно идентифицировать с понятием инвестиционной собственности, предусмотренной в международных стандартах финансовой отчетности (МСФО). К доходным вложениям в материальные ценности относятся основные средства, не используемые в производственно-хозяйственной деятельности самой организации (земельные участки, здания, сооружения, оборудование, другое имущество), а приносящие доход иным путем – через арендную плату или увеличение рыночной стоимости в будущем, как, например, земельные участки.

Доходные вложения в материальные ценности учитываются в порядке, предусмотренном для учета основных средств, на счете 03 «Доходные вложения в материальные ценности» отдельно от основных средств.

Основные

средства, предназначенные для сдачи в

аренду с целью извлечения регулярного

дохода, принимаются к учету по дебету

счета 03. К ним применяются правила оценки

и амортизации, установленные для

инвентарных объектов, учитываемых на

счете 01.

Если объекты доходных вложений начинают применяться преимущественно в производственной или торговой деятельности организации либо для целей управления, они переклассифицируются и переводятся для учета на счет 01.

Долгосрочные активы: определение, амортизация, примеры

Что такое долгосрочные активы?

Долгосрочные активы — это активы, материальные или нематериальные, которые будут приносить пользу компании более одного года. Также известные как внеоборотные активы, долгосрочные активы могут включать в себя основные средства, такие как недвижимость, заводы и оборудование компании, но также могут включать другие активы, такие как долгосрочные инвестиции, патенты, авторские права, франшизы, гудвил, товарные знаки и торговые марки, а также программное обеспечение.

Долгосрочные активы отражаются в балансе и обычно учитываются по цене, по которой они были приобретены, и поэтому не всегда отражают текущую стоимость актива. Долгосрочные активы можно противопоставить текущим активам, которые можно удобно продавать, потреблять, использовать или израсходовать посредством стандартных бизнес-операций за один год.

- Долгосрочные активы — это инвестиции в компанию, которые будут приносить пользу компании в течение многих лет.

- Долгосрочные активы могут включать в себя основные средства, такие как недвижимость, заводы и оборудование компании, но могут также включать нематериальные активы, к которым нельзя прикоснуться физически, такие как долгосрочные инвестиции или товарный знак компании.

- Изменения долгосрочных активов могут быть признаком капитальных вложений или ликвидации.

Понимание долгосрочных активов

Долгосрочные активы – это активы, находящиеся на балансе компании в течение многих лет. Долгосрочные активы могут включать материальные активы, которые являются физическими, а также нематериальные активы, к которым нельзя прикасаться, например товарный знак или патент компании.

Не существует стандартизированной формулы бухгалтерского учета, которая идентифицирует актив как долгосрочный актив, но обычно предполагается, что такой актив должен иметь срок полезного использования более одного года.

Некоторые примеры долгосрочных активов включают:

- Основные средства, такие как недвижимость, заводы и оборудование, которые могут включать землю, машины, здания, приспособления и транспортные средства

- Долгосрочные инвестиции, такие как акции и облигации или недвижимость, или инвестиции в другие компании.

- Товарные знаки, списки клиентов, патенты

- Деловая репутация, приобретенная в результате слияния или поглощения, которая считается нематериальным долгосрочным активом

Изменения, наблюдаемые в долгосрочных активах на балансе компании, могут быть признаком капитальных вложений или ликвидации. Если компания инвестирует в свой долгосрочный рост, она будет использовать доходы для приобретения большего количества активов, предназначенных для увеличения прибыли в долгосрочной перспективе. Однако инвесторы должны знать, что некоторые компании будут продавать свои долгосрочные активы, чтобы получить денежные средства для покрытия краткосрочных операционных расходов или выплаты долга, что может быть предупреждающим признаком того, что компания испытывает финансовые трудности.

Текущие и долгосрочные активы

Два основных типа активов, отражаемых в балансе, — это оборотные и внеоборотные активы. Оборотные активы в балансе включают все активы и активы, которые могут быть преобразованы в денежные средства в течение одного года. Компании полагаются на свои оборотные активы для финансирования текущих операций и оплаты текущих расходов, таких как кредиторская задолженность. К оборотным активам относятся такие статьи, как денежные средства, товарно-материальные запасы и дебиторская задолженность.

Внеоборотные активы — это долгосрочные активы со сроком полезного использования более одного года и обычно в течение нескольких лет. Долгосрочные активы считаются менее ликвидными, а это означает, что их нельзя легко перевести в наличные деньги.

Амортизация долгосрочных активов

Амортизация — это метод бухгалтерского учета, который позволяет компаниям списывать на расходы часть долгосрочных операционных активов, используемых в текущем году. Это неденежный расход, который увеличивает чистую прибыль, но также помогает сопоставить доходы с расходами в том периоде, в котором они были понесены.

Это неденежный расход, который увеличивает чистую прибыль, но также помогает сопоставить доходы с расходами в том периоде, в котором они были понесены.

Основные средства, такие как машины и оборудование (основные средства), включаются в состав долгосрочных активов, за исключением той части, которая подлежит амортизации (списанию на расходы) в текущем году. Долгосрочные активы могут амортизироваться по линейному или ускоренному графику и могут обеспечивать налоговый вычет для компании. Аналитики часто рассматривают прибыль компании до амортизации активов (например, EBITDA) как ключевой фактор для понимания их финансового положения, поскольку амортизация может скрыть истинную стоимость долгосрочных активов и их влияние на прибыльность компании.

Ограничения долгосрочных активов

Долгосрочные активы могут быть дорогими и требовать больших сумм капитала, которые могут истощить денежные средства компании или увеличить ее долг. Ограничение анализа долгосрочных активов компании заключается в том, что инвесторы часто не видят их преимуществ в течение длительного времени, возможно, в ближайшие годы. Инвесторам остается доверять способности управленческой команды планировать будущее компании и эффективно распределять капитал.

Инвесторам остается доверять способности управленческой команды планировать будущее компании и эффективно распределять капитал.

Не все долгосрочные активы приносят прибыль. Фармацевтические компании вкладывают миллиарды долларов в исследования и разработки новых лекарств, но лишь немногие из них выходят на рынок и приносят прибыль.

Как и при анализе любого финансового показателя, инвесторы должны иметь целостное представление о компании в отношении ее долгосрочных активов. Лучше всего использовать несколько финансовых коэффициентов и показателей при проведении финансового анализа компании.

Реальный пример

Ниже приведена часть баланса Exxon Mobil Corporation (XOM) по состоянию на 30 сентября 2018 года.

- Долгосрочные активы Exxon выделены зеленым цветом в балансе компании.

- Долгосрочные активы ниже суммы текущих активов, которая выделена синим цветом.

- Долгосрочные активы Exxon включают инвестиции и долгосрочную дебиторскую задолженность на общую сумму 40,427 миллиарда долларов за период.

- Основные средства на общую сумму 249,153 миллиарда долларов, включая нефтяные вышки и буровое оборудование компании.

- Прочие активы, включая нематериальные активы компании, составили 11,073 млрд долларов США.

- Совокупные долгосрочные активы Exxon за этот период составили 300,653 млрд долл. США или (40,427 долл. США + 249 долл. США).0,153 + $11,073).

Долгосрочный актив — объяснение — The Business Professor, LLC

Что такое долгосрочный актив?

Автор Джейсон Гордон

Обновлено 7 апреля 2022 г.

- Маркетинг, реклама, продажи и PR

Основы маркетинга Продажи Реклама Публичные отношения SEO, социальные сети, прямой маркетинг

- Бухгалтерский учет, налогообложение и отчетность

Управленческий и финансовый учет и отчетность Налогообложение бизнеса

- Профессионализм и карьерный рост

- Право, сделки и управление рисками

Правительство, правовая система, административное право и конституционное право Юридические споры — гражданское и уголовное право Агентское право HR, занятость, труд и дискриминация Субъекты бизнеса, корпоративное управление и собственность Деловые операции, антимонопольное право и право ценных бумаг Недвижимость, личная и интеллектуальная собственность Коммерческое право: договор, платежи, обеспечительные интересы и банкротство Защита потребителя Страхование и управление рисками Иммиграционное право Закон об охране окружающей среды Наследство, поместья и трасты

- Управление бизнесом и операции

Управление операциями, проектами и цепочками поставок Стратегия, предпринимательство и инновации Деловая этика и социальная ответственность Глобальный бизнес, международное право и отношения Деловые коммуникации и переговоры Менеджмент, лидерство и организационное поведение

- Экономика, финансы и аналитика

Экономический анализ и денежно-кредитная политика Исследования, количественный анализ и принятие решений Инвестиции, трейдинг и финансовые рынки Банковское дело, кредитование и кредитная индустрия Деловые финансы, личные финансы и принципы оценки

- Курсы

+ Еще

Содержание

Что такое долгосрочные активы? Что такое заводские активы? Как используются долгосрочные активы? Определение долгосрочных активовЧто такое единовременная покупка долгосрочных активов?Долгосрочные активы и оборотные средстваИзменения долгосрочных активовКак рассчитать стоимость долгосрочных активовАмортизация долгосрочных активовОграничения долгосрочных активовКак распоряжаться долгосрочных активов? Заключение

Долгосрочный актив, часто известный как активы предприятия, – это инвестиция, которую компания сохраняет и не конвертирует в ликвидные денежные средства в течение одного или нескольких лет. Например, если компания работает по циклу продолжительностью более года, она не может конвертировать какие-либо долгосрочные активы в денежные средства. Долгосрочные активы – это основные средства, долгосрочные активы или внеоборотные активы.

Например, если компания работает по циклу продолжительностью более года, она не может конвертировать какие-либо долгосрочные активы в денежные средства. Долгосрочные активы – это основные средства, долгосрочные активы или внеоборотные активы.

Что такое заводские активы?Вернуться к: Бухгалтерский учет и налогообложение

Категории заводских активов обычно делятся на амортизируемые активы и неамортизируемые активы. Амортизируемый актив – это актив, который изнашивается с течением времени. Амортизация является расходом; тогда как неамортизируемые активы не относятся на расходы.

- Земля — имеет неограниченный срок службы и не расходуется.

- Мелиорация земли — это расходы, повышающие полезность земли. Они могут быть амортизированы или списаны на расходы.

- Здания — Расположены на земле и примыкают к ней.

- Машинное оборудование — Используется в ведении бизнеса.

См. нашу статью о основных средствах.

Как используются долгосрочные активы?Долгосрочные активы составляют большую часть общих постоянных затрат компании, что будет выгодно в будущем. Данные о долгосрочных активах организации важны, поскольку они помогают составлять точные финансовые отчеты, оценивать бизнес и анализировать финансы организации. Компания отчитывается о долгосрочных активах в своем балансе каждый финансовый год. Он записывает первую покупную цену актива, а не стоимость, которую актив представляет в настоящее время. Долгосрочные активы состоят из материальных и нематериальных активов. Примеры долгосрочных активов включают:

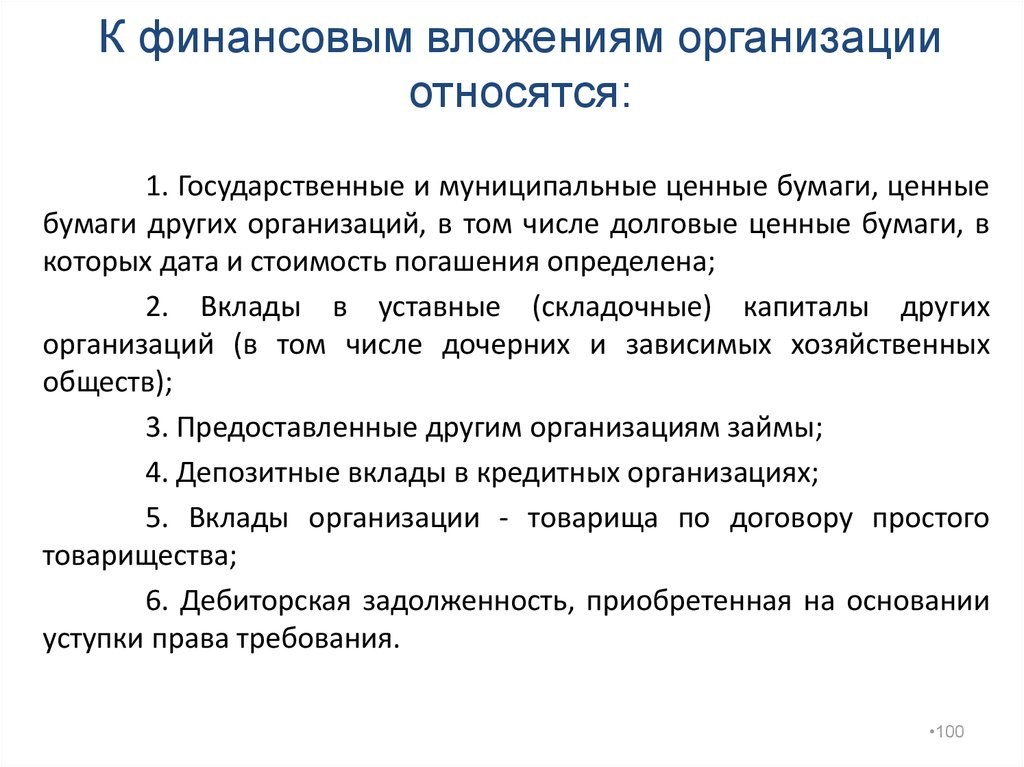

- Долгосрочные инвестиции, включающие инвестиции компании в акции и облигации, любое имущество, которое она ожидает продать, и ее фонд погашения облигаций.

Долгосрочные инвестиции могут также включать стоимость полиса страхования жизни компании.

Долгосрочные инвестиции могут также включать стоимость полиса страхования жизни компании. - Любые нематериальные активы, которые компания приобретает, например, в результате сделки; патенты, списки клиентов, товарные знаки, авторские права, доменные имена и деловая репутация.

- Недвижимость, машины и оборудование. Классификация включает здания, землю, машины, транспортные средства, приспособления и любое другое оборудование, которое компания использует для ведения бизнеса.

- Отсроченные активы — это класс активов, подпадающих под любую из вышеперечисленных категорий. Отсроченные активы — это активы, которые компания оплачивает, например, авансом; предоплата за аренду или страховку для приобретения услуги.

В бухгалтерском учете нет формулы, классифицирующей актив как долгосрочный актив. Компания перечисляет активы с ценным сроком службы как долгосрочные активы в балансе. Срок службы долгосрочного актива должен быть более одного года. Долгосрочный актив не может быть отнесен к той же категории, что и оборотный актив, поскольку компания может легко конвертировать оборотный актив в денежные средства в течение года.

Бухгалтерский баланс предоставляет информацию об обязательствах компании, акционерном капитале и активах, включая как долгосрочные, так и текущие активы. В балансе; Активы = акционерный капитал + обязательства Уравнение таково, потому что компания может приобретать свои активы только за счет капитала, который она получает от акционерного капитала и долговых платежей.

Что такое единовременная покупка долгосрочных активов?В приведенном ниже видео объясняется процесс определения себестоимости или стоимости активов при покупке нескольких активов в одной транзакции. Это также известно как корзина покупок.

0:00:00.799,0:00:03.120

Долгосрочные активы и текущие активы срочные активы. Как объяснялось ранее, оборотные активы — это все активы, которые компания может преобразовать в ликвидные денежные средства в течение одного года. Большинство компаний зависят от денег из текущих активов, чтобы финансировать свои ежедневные операции и расходы. Внеоборотные активы являются неликвидными, так как у предприятия уходит много времени на то, чтобы превратить их в ликвидные денежные средства. Изменения в долгосрочных активах Капитальные вложения или ликвидация активов могут возникнуть в результате любых изменений в долгосрочных активах. Например, компания, которая хочет инвестировать в свой экономический рост, будет использовать свой капитал для покупки различных активов. Однако инвесторы должны знать, что не все компании хранят долгосрочные активы более года. Некоторые компании увеличивают свои операционные расходы или выплачивают долги, продавая свои долгосрочные активы. Подобные обстоятельства означали бы, что компания не находится в хорошем финансовом состоянии.

В приведенном ниже видео объясняется процесс определения общей стоимости основных средств предприятия.

Амортизация долгосрочных активовСтоимость долгосрочных активов амортизируется в течение срока их службы, поскольку активы не могут служить компании вечно. Машины в автомобильной компании могут выйти из строя после многих лет службы или устареть. Стоимость машины в ее текущем состоянии не может быть такой же, как ее стоимость, когда она была новой. Методы, которые компания может использовать для амортизации своих активов, включают в себя;

- Линейный метод амортизации

- Единицы метода производства

- Метод двойного уменьшающегося остатка

- Амортизация позволяет компании оценить свои неденежные расходы в течение финансового года при подготовке баланса.

Некоторые из недостатков долгосрочных инвестиций;

- Инвестирование в долгосрочные активы требует от компании использования большого количества капитала, что может истощить денежные средства компании или увеличить ее долг

- Инвестиции в долгосрочные активы аналогичны инвестициям в акции и облигации, поскольку инвесторам требуется длительный период, чтобы увидеть финансовые выгоды. У инвесторов нет другого выбора, кроме как довериться руководству в принятии мудрых решений в отношении их инвестиционных планов

- Не все долгосрочные активы, в которые инвестирует компания, являются прибыльными. Например, фармацевтическая компания может инвестировать много денег в исследования лекарств, но лекарства могут не попасть на рынок.

В конце долгосрочных или заводских активов есть варианты для избавления от актива:

- Отбраковка — Уничтожение актива по истечении срока его полезного использования.