РЕЖИМЫ НАЛОГОБЛОЖЕНИЯ И УЧЕТ НДС В ПРОГРАММЕ «1С:БУХГАЛТЕРИЯ 8»

Многие организации и индивидуальные предприниматели используют программу «1С:Бухгалтерия 8» для ведения бухгалтерского и налогового учета.

В программе реализованы все требования действующего налогового законодательства. Механизмы учета налога на добавленную стоимость (НДС) обеспечивают отражение текущих расчетов по НДС на счетах бухгалтерского учета, формирование счетов-фактур, а также книги покупок и книги продаж.

Подсистема расчета заработной платы обеспечивает формирование отчетности по налогу на доходы физических лиц (НДФЛ), по единому социальному налогу (ЕСН) на бумажных носителях и в электронном виде. Реализован персонифицированный учет взносов в Пенсионный фонд. Для расчета налогов и сборов, а также для формирования налоговых деклараций используется регламентированная отчетность.

Для удовлетворения требований главы 25 Налогового кодекса в программе реализован налоговый учет по налогу на прибыль в рамках общей системы налогообложения. Налоговый учет ведется параллельно бухгалтерскому учету и по аналогичным принципам. Для этого в состав программы включен план счетов налогового учета. По данным налогового учета автоматически заполняются налоговые регистры.

Налоговый учет ведется параллельно бухгалтерскому учету и по аналогичным принципам. Для этого в состав программы включен план счетов налогового учета. По данным налогового учета автоматически заполняются налоговые регистры.

Учет доходов и расходов индивидуальных предпринимателей, применяющих общую систему налогообложения, организован в программе в соответствии с «Порядком учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей», утвержденным приказом Министерства финансов РФ от 13.08.2002г. №86н/БГ-3-04/430, а также главами 23 и 25 НК РФ. Автоматически формируются «Книга учета доходов и расходов и хозяйственных операций» и налоговая декларации по НДФЛ.

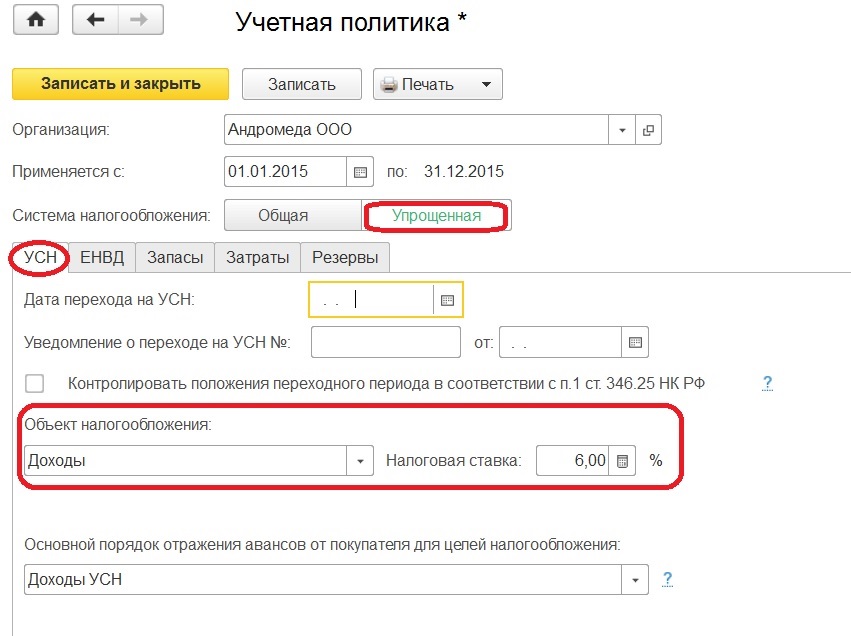

Индивидуальные предприниматели и небольшие предприятия в соответствии с главой 26.2 Налогового кодекса РФ имеют право использовать упрощенную систему налогообложения (УСН) вместо общего режима налогообложения. В «1С:Бухгалтерии 8» обеспечен учет доходов и расходов, соответствующий требованиям законодательства, а также автоматическое формирование налоговой отчетности.

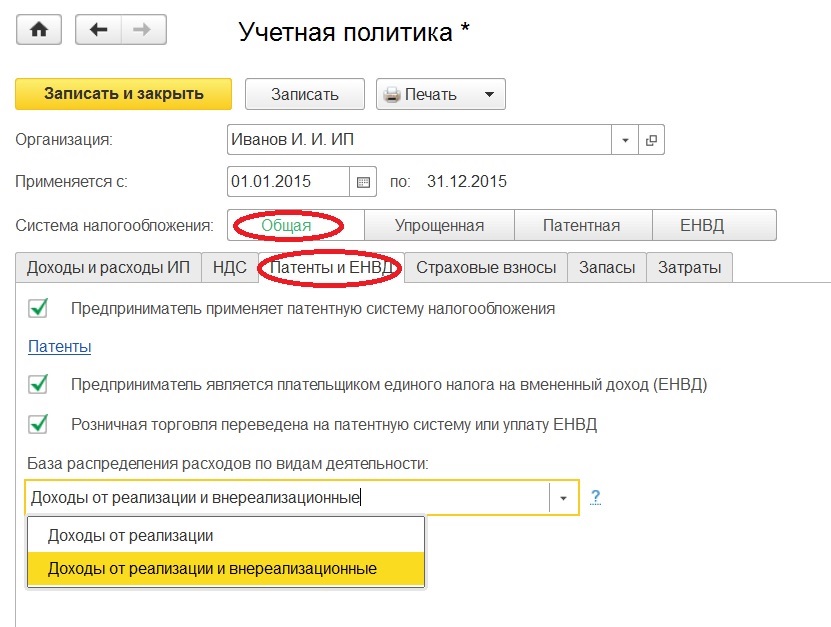

В соответствии с главой 26.3 Налогового кодекса РФ региональные органы власти имеют право переводить отдельные виды деятельности, установленные Кодексом, на систему налогообложения в виде единого налога на вмененный доход (ЕНВД). В случае если организация или предприниматель занимаются несколькими видами деятельности, то это может привести к необходимости одновременно использовать две системы налогообложения. Например, для некоторых видов деятельности будет использоваться система налогообложения в виде ЕНВД, а для остальных видов деятельности будет применяться общая система налогообложения или УСН. Таким образом, данная ситуация порождает проблему разделения доходов и расходов между видами деятельности. В программе «1С:Бухгалтерия 8» обеспечен раздельный учет доходов и расходов по деятельности, облагаемой и не облагаемой ЕНВД. При этом расходы, которые нельзя отнести к определенному виду деятельности в момент их совершения, можно распределить позднее по установленным пропорциям.

Та или иная используемая система налогообложения, как общая, так и упрощенная, а также применение системы налогообложения ЕНВД для отдельных видов деятельности указываются в настройках учетной политики. При этом для разных организаций и предпринимателей, учет для которых ведется в одной информационной базе, можно указать разные системы налогообложения.

Рассмотрим далее более подробно особенности учета в программе «1С:Бухгалтерия 8» налога на добавленную стоимость.

В части учета НДС в «1С:Бухгалтерии 8» учтены все требования бухгалтерского и налогового законодательства. Требования главы21 Налогового кодекса реализованы в специальной подсистеме учета НДС. В данной подсистеме автоматизированы все необходимые процедуры, в частности, формирование счетов-фактур, а также книги покупок и книги продаж.

В подсистеме предусмотрен учет НДС при поступлении и реализации товаров и услуг, учет НДС на авансы, а также другие варианты и особые случаи учета НДС.

Учет НДС при поступлении товаров и услуг

При регистрации в информационной базе документов поступления товаров и услуг сумма НДС рассчитывается автоматически. При этом формируется проводка по дебету счета 19 «НДС по приобретенным ценностям». Для автоматического определения суммы НДС в документ поступления автоматически подставляются ставки НДС, указанные в справочнике «Номенклатура» для товаров и услуг, перечисленных в документе. При необходимости данные ставки НДС можно изменить. На основании документа можно зарегистрировать счет-фактуру.

Учет НДС при реализации товаров и услуг

В документах реализации сумма НДС выделяется также автоматически при заполнении табличной части документа. При проведении документ автоматически формирует проводки, отражающие суммы НДС в бухгалтерском учете. В процессе работы с экранной формой документа реализации можно автоматически сформировать и распечатать счет-фактуру.

Учет НДС на авансы

Законодательство требует начислять НДС на предварительную оплату (на аванс). При большом документообороте начисление НДС на авансы удобно выполнять после завершения отчетного периода с помощью регламентной процедуры «Регистрация счетов-фактур на аванс», которая автоматически формируется комплект счетов-фактур.

При большом документообороте начисление НДС на авансы удобно выполнять после завершения отчетного периода с помощью регламентной процедуры «Регистрация счетов-фактур на аванс», которая автоматически формируется комплект счетов-фактур.

Если в учетной политике организации установлен признак расчетов по документам, то выполняется только формирование комплекта счетов-фактур с использованием регламентной процедуры «Регистрация счетов-фактур на аванс».

При небольшом документообороте счета-фактуры можно формировать на основании документов оплаты, с помощью которых в программе зарегистрирована предоплата.

Регламентные операции по учету НДС

На предприятиях, на которых не ведется упрощенный учет НДС, в конце отчетного периода выполняются некоторые регламентные операции по учету НДС. Для выполнения регламентных операций целесообразно использовать «Помощник по учету НДС», который упрощает работу, повышает наглядность и контролирует последовательность действий.

«Помощник по учету НДС» выполнен в виде схемы. Он последовательно и наглядно проводит бухгалтера от регистрации оплаты до формирования книги покупок, книги продаж и декларации по НДС. При этом «Помощник» не только контролирует порядок выполнения действий, но заранее анализирует данные в информационной базе и сообщает о реальной необходимости в проведении той или иной регламентной операции. В зависимости от текущего состояния каждой регламентной операции ее графический элемент на схеме будет иметь разный цвет. Программа отслеживает четыре состояния — «операция требуется, не выполнена», «операция выполнена, актуальна», «операция выполнена, но не актуальна» и «операция не требуется». Использование «Помощника учета НДС» позволяет бухгалтеру существенно экономить время и силы при ведении учета НДС.

Другие варианты учета НДС

При небольшом и простом документообороте можно использовать другие варианты учета НДС. Это может быть, например, учет НДС вручную или упрощенный учет НДС.

Для организаций, в учете которых отсутствуют сложные операции реализации, например, «по ставке НДС 0%», «без НДС» программа поддерживает упрощенный учет НДС без использования регламентных документов. В упрощенном режиме учета проводки по вычету и начислению НДС, а также записи в регистры «НДС покупки» и «НДС продажи», по данным которых строятся книга покупок, книга продаж и декларация по НДС формируются первичными документами.

В то же время, упрощенный учет НДС имеет ряд ограничений.

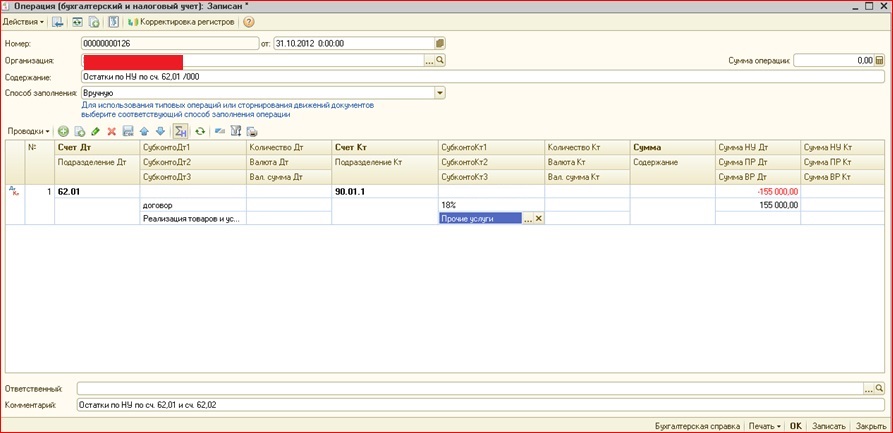

Так, например, вычет НДС отражается либо в момент поступления ценностей (счета-фактуры), либо отражается в дальнейшем вручную. В случае НДС, начисленного по предварительной оплате и при исполнении обязанностей налогового агента, вычет всегда отражается вручную. Для отражения вручную используется документ «Отражение НДС к вычету», который может быть заполнен по данным документа начисления НДС. Данный документ формирует проводки и движения по регистру «НДС покупки».

Блокировка вычета при приобретении основного средства (ОС), действующая до принятия его к учету, отслеживается бухгалтером самостоятельно.

Начисление НДС по предварительным платежам отражается вручную. Все операции по учету сложных случаев реализации без НДС и по ставке 0 % (включение НДС в стоимость МПЗ и списание на расходы, подтверждение нулевой ставки и т. д.) отражается только вручную.

Для случаев, когда требуется отразить в учете неавтоматизированные операции, используются документы «Отражение начисления НДС» и «Отражение НДС к вычету». Например, можно отразить вычет, для которого требуется ожидать определенных событий — принятие к учету ОС, перечисление в бюджет НДС, начисленного при исполнении обязанностей налогового агента по НДС. Документы можно вводить на основании документов, отразивших в учете предъявление и начисление НДС.

Ведение учета по упрощенной методике настраивается в учетной политике организации.

Отчетность по НДС

«1С:Бухгалтерия 8» обеспечивает автоматическое формирование и вывод на печать специализированных форм налоговой отчетности — книги покупок и книги продаж. Необходимым условием для правильного формирования данных отчетных форм является ввод в информационную базу полной информации о поступлении и реализации товаров и услуг, о полученных авансах, а также регистрация счетов-фактур. При соблюдении этих требований формирование книги продаж или книги покупок занимает совсем немного времени.

Необходимым условием для правильного формирования данных отчетных форм является ввод в информационную базу полной информации о поступлении и реализации товаров и услуг, о полученных авансах, а также регистрация счетов-фактур. При соблюдении этих требований формирование книги продаж или книги покупок занимает совсем немного времени.

Налоговые декларации по НДС в программе также заполняются автоматически.

Особые случаи учета НДС

В «1С:Бухгалтерии 8» предусмотрено отражение в учете сложных ситуаций учета НДС, которые встречаются в практической деятельности предприятия.

Так, например, для экспортных операций и похожих ситуаций автоматизирован учет НДС по приобретенным товарам, которые реализуются с применением ставки НДС 0%. Регламентная операция подтверждения ставки 0% позволяет зарегистрировать факт подтверждения или не подтверждения ставки НДС 0% по таким операциям.

В некоторых случаях, товары и услуги, полученные от поставщиков, при реализации не облагаются НДС. При этом НДС по таким товарам и услугам не должен приниматься к вычету. Регламентная операция восстановления НДС позволяет отменить выполненный вычет сумм НДС, уплаченных поставщикам, если полученные товары и услуги позднее были отнесены к операциям реализации, не облагаемым НДС.

При этом НДС по таким товарам и услугам не должен приниматься к вычету. Регламентная операция восстановления НДС позволяет отменить выполненный вычет сумм НДС, уплаченных поставщикам, если полученные товары и услуги позднее были отнесены к операциям реализации, не облагаемым НДС.

Также программа позволяет зафиксировать суммы НДС, уплаченные на таможне при импортных операциях. Данный НДС в дальнейшем может быть принят к вычету, если отсутствуют причины, запрещающие эту операцию.

Возможна, например, ситуация, в которой поступившие материальные ценности используются для производства продукции, часть которой поступает на экспорт с НДС по ставке 0%, а другая часть реализуется на внутреннем рынке с ненулевой ставкой НДС. В программе «1С:Бухгалтерия 8» предусмотрено корректное отражение подобных ситуаций. Для этого в программе в соответствии со ст.170 Налогового Кодекса РФ реализовано распределение сумм НДС, предъявленных поставщиками приобретенных ценностей, по операциям реализации, облагаемым НДС и освобожденным от уплаты НДС.

Также в «1С:Бухгалтерии 8» учтено требование законодательства об особом порядке вычета НДС по строительно-монтажным работам. Учет НДС по строительно-монтажным работам ведется в разрезе объектов строительства, счетов-фактур, ставок НДС и способов формирования затрат по строительству. Предусмотрено использование хозяйственного и подрядного способов формирования затрат. Суммы НДС в части затрат, сформированных хозяйственным способом и составляющих стоимость основного средства, могут быть рассмотрены на предмет принятия к вычету после уплаты НДС в бюджет.

Кроме того, в «1С:Бухгалтерии 8» предусмотрена ситуация, в которой организация является агентом по уплате НДС, и это отражено в договорах с контрагентами-поставщиками. Такими поставщиками могут быть арендодатели из числа государственных и муниципальных органов, а также иностранные партнеры, не состоящие на налоговом учете в РФ.

Изменения в части учета НДС с 1 января 2008г. в «1С:Бухгалтерии 8»

В соответствии с п. 4 ст.2 Федерального закона от 27.07.2006г. №137-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования» с 01.01.2008года налоговый период по налогу на добавленную стоимость устанавливается как квартал.

4 ст.2 Федерального закона от 27.07.2006г. №137-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования» с 01.01.2008года налоговый период по налогу на добавленную стоимость устанавливается как квартал.

Для отражения данного изменения законодательства с 01.01.2008г. в программе «1С:Бухгалтерия 8» в учетной политике организации выбор налогового периода по НДС более недоступен. В качестве периода всегда используется «Квартал».

Далее, в соответствии с п.7 ст.2 Федерального закона от 22.07.2005г. №119-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах», в первом налоговом периоде 2008 года налогоплательщики должны начислить НДС по неоплаченной покупателем реализации до 01.01.2006г. в случае применения момента определения налоговой базы «по оплате» на дату реализации. Ранее такие суммы не включались в книгу продаж, для начисления НДС требовалась оплата покупателем счета-фактуры.

в случае применения момента определения налоговой базы «по оплате» на дату реализации. Ранее такие суммы не включались в книгу продаж, для начисления НДС требовалась оплата покупателем счета-фактуры.

В связи с данным изменением законодательства начиная с 01.01.2008г. документ «Формирование записей книги продаж» программы автоматически заполняется суммами по неоплаченной покупателями реализациям, выполненным до 2006 года при применении момента определения налоговой базы по НДС «по оплате».

В соответствии с п.9 ст.2 Федерального закона от 22.07.2005г. №119-ФЗ в первом налоговом периоде 2008 года НДС, предъявленный, но не оплаченный поставщику по счетам-фактурам, поступившим до 01.01.2006г., в случае применения момента определения налоговой базы «по оплате» на дату поступления, может быть принят к вычету.

Документ «Формирование записей книги покупок» в программе, начиная с 01.01.2008г., автоматически заполняется суммами по неоплаченным поставщику поступлениям до 2006 года при применении момента определения налоговой базы по НДС «по оплате».

В соответствии с п.1 ст.154 НК РФ в ред. Федерального закона от 04.11.2007г. №255-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации в связи с уточнением порядка применения налоговой ставки в размере 0% налогоплательщиками, осуществляющими деятельность, связанную с производством и обслуживанием космической техники», с 01.01.2008г. в налоговую базу по НДС не включаются суммы оплаты, а также частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые не подлежат налогообложению (освобождаются от налогообложения).

В связи с этим с 01.01.2008г. при вводе в программу счета-фактуры на аванс на основании платежного документа не учитываются авансы, для которых указана ставка НДС «Без НДС». Также с 01.01.2008г. при выполнении в программе регламентной процедуры «Регистрация счетов-фактур на аванс» автоматически исключаются суммы авансов, для которых в платежном документе указана ставка НДС «Без НДС».

И. СИДОРОВ

СИДОРОВ

ФИРМА «1С»

Контактный телефон (495) 737-92-57

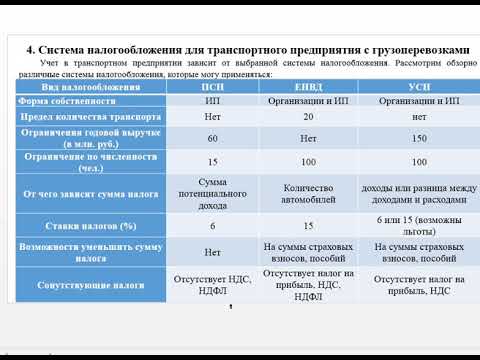

Выбор налогообложения с помощью 1С: Бухгалтерия 8

Выбрать для нового предприятия способ налогообложения не просто. Да и поменять его никогда не поздно. Самое сложное – это определиться, какой именно из вариантов, предложенных государством, подходит вам больше всего. Решение купить 1С лицензию позволит вам упорядочить и автоматизировать большинство процессов по ведению учета и составлению отчетности на предприятии. Данная программа может вам еще и определить, как оптимизировать имеющуюся систему налогообложения.

Основной вопрос руководителя малого или среднего предприятия – НДС или «упрощенка»? Это, впрочем, как и все на свете, вопрос приоритетов. Безусловно, 6% несколько «упрощает» статус. Да и многие государственные конторы предпочитают работать только с фирмами, использующими общую систему налогообложения. Однако финансовый вопрос может оказаться важнее, и тогда руководитель примет решение о переходе на упрощенную систему налогообложения.

Для решения этого сложного вопроса, фирма 1С разработала новый сервис, который поможет определиться с выбором варианта налогообложения. Он работает, начиная с версии 3.0.35.

Варианты налогообложения

- ЕСХН – единый сельскохозяйственный налог

- ЕНВД – единый налог на вмененный доход

- УСН – упрощенная система налогообложения

- Патентная система

- Система налогообложения при выполнении соглашений о разделе продукции

Расчет системы

Вариантов много, но не все они применимы к малому и среднему бизнесу. В основном приходится выбирать между основным и упрощенным режимом. 1С Бухгалтерия 8 версии 3.0 предлагает новый сервис «Сравнение режимов налогообложения». Он представлен в разделе «Руководителю», и выбрать можно их трех альтернатив:

- УСН доходы-расходы;

- УСН доходы;

- Общая система.

В закладке «Руководителю» есть раздел «Планирование», в нем «Сравнение режимов налогообложения». Два первых варианта рассматриваются отдельно, потому что, являясь по сути одним и тем же налогом, имеют существенное различие в расчете самой суммы налога. Если введенные исходные данные не позволяют воспользоваться одним из вариантов – система выдаст предупреждение об этом. По результатам анализа вы сможете принять взвешенное решение и купить 1С УСН или пользоваться программой для общей системы налогообложения.

Два первых варианта рассматриваются отдельно, потому что, являясь по сути одним и тем же налогом, имеют существенное различие в расчете самой суммы налога. Если введенные исходные данные не позволяют воспользоваться одним из вариантов – система выдаст предупреждение об этом. По результатам анализа вы сможете принять взвешенное решение и купить 1С УСН или пользоваться программой для общей системы налогообложения.

Какие показания требуются для расчетов? Нужно заполнить три поля – «Доходы», «Расходы», «Зарплата». Хотя на деле на выбор налога влияют и другие факторы, как то НМА, основные средства, экспортные операции, для основного числа малых и средних предприятий, эти показатели неважны или, скорее всего, отсутствуют. Поэтому остается усредненный расчет.

Можно заполнить форму и ввести показатели двумя способами. Первый – вручную, второй – автоматически. Автоматический вариант будет использовать имеющиеся данные системы. Вручную вы можете ввести желаемые, планируемые, либо имеющиеся на момент расчета данные.

Какой вариант выбрать?

После произведенных системой расчетов, на экране вы увидите варианты налогов по трем системам. Для удобства используются разные цвета. Самый выгодный вариант будет обозначен зеленым цветом. Для более подробного рассмотрения под каждым из вариантов вы найдете кнопку «Подробно». Нажав на нее, вы сможете оценить предложенный системой расчет.

Кстати, на программу 1С Предприятие цена зависит от системы налогообложения: базовая версия может использоваться при любой системе, но стоит она дороже, но можно приобрести 1С: Упрощенка за меньшую плату.

НАЛОГОВЫЙ КОДЕКС ГЛАВА 101. ОБЩИЕ ПОЛОЖЕНИЯ

НАЛОГОВЫЙ КОДЕКС ГЛАВА 101. ОБЩИЕ ПОЛОЖЕНИЯНАЛОГОВЫЙ КОДЕКС

РАЗДЕЛ 2. ГОСУДАРСТВЕННОЕ НАЛОГООБЛОЖЕНИЕ

ПОДРАЗДЕЛ А. ОБЩИЕ ПОЛОЖЕНИЯ

ГЛАВА 101. ОБЩИЕ ПОЛОЖЕНИЯ

Разд. 101.001. НАЗНАЧЕНИЕ НАЗВАНИЯ. (a) Это название введено в действие как часть продолжающейся программы пересмотра законодательства штата, начатой Законодательным советом Техаса в 1963 году в соответствии с указаниями законодательного собрания в главе 448, Акты 58-го Законодательного собрания, 19.

63 (статья 5429b-1 Гражданского законодательства Техаса Вернона). Программа предусматривает потемовый пересмотр общего и постоянного статутного права штата без существенных изменений. (b) В соответствии с целями программы пересмотра законодательства цель настоящего кодекса состоит в том, чтобы сделать общие и постоянные законы штата о налогах более доступными и понятными путем:

(1) перестановки статутов в более логическом порядке;

(2) использование формата и системы нумерации, предназначенных для облегчения цитирования закона и для обеспечения будущего расширения закона;

(3) устранение отмененных, дублирующих, неконституционных, просроченных, исполненных и других неэффективных положений; и

(4), в максимально возможной степени переформулировав закон на современном американском английском.

Акты 1981 г., 67-я лег., с. 1492, гл. 389, гл. 1, эфф. 1 января 1982 г.

сек. 101.002. ПОСТРОЕНИЕ КОДА. (a) Закон о построении кодекса (глава 311 Правительственного кодекса) применяется к построению каждого положения этого раздела, за исключением случаев, специально предусмотренных этим разделом.

(b) Если иное не предусмотрено законом, юрисдикция и полномочия штата по определению субъектов и объектов налогообложения распространяются на пределы действующих на тот момент толкований Конституции Техаса, Конституции и законов Соединенных Штатов.

Акты 1981 г., 67-я лег., с. 1492, гл. 389, гл. 1, эфф. 1 января 1982 г. Изменено Законами 1985 г., Закон 69, гл. 479, гл. 73, эфф. 1 сентября 1985 г.; Деяния 1989 г., 71-й лег., гл. 231, разд. 1, эфф. 28 августа 1989 г.

сек. 101.0021. ПРИМЕНИМОСТЬ УГОЛОВНОГО КОДЕКСА. В дополнение к статье 1.03 Уголовного кодекса, статьи 15.02 и 15.04 Уголовного кодекса и Раздел 11 Уголовного кодекса применяются к правонарушениям, предусмотренным настоящим кодексом.

Добавлено Acts 2011, 82nd Leg., R.S., Ch. 68 (SB 934), гл. 9, эфф. 1 сентября 2011 г.

сек. 101.003. ОПРЕДЕЛЕНИЯ. В этом заголовке:

(1) «Контролер» означает контролера государственных счетов штата Техас.

(2) «Месяц» означает календарный месяц.

(3) «Год» означает календарный год.

(4) «Влияние» означает личное имущество или долю в личном имуществе.

(5) «Аффидевит» означает письменное заявление о факте, подписанное стороной, делающей заявление, принесенное под присягой перед каким-либо должностным лицом, уполномоченным приводить к присяге, и официально заверенное должностным лицом с печатью должностного лица.

(6) «Должностное лицо» означает государственного служащего.

(7) «Стандартное время» означает обозначение времени, установленное Разделом 312.016 Правительственного кодекса.

(8) «Налогоплательщик» означает лицо, ответственное за уплату налога, сбора, оценки или иной суммы, установленной законом или в соответствии с полномочиями законодательной функции, находящейся в ведении контролера.

(9) «Генеральный прокурор» означает генерального прокурора штата Техас.

(10) «Отчет» означает налоговую декларацию, декларацию, заявление или другой документ, который необходимо подать контролеру.

(11) «Обязательство» означает обязанность лица уплатить налог, сбор, оценку или другую сумму или составить, подать или хранить отчет, сертификат, аффидевит или другой документ.

(12) «Обязательство» означает обязанность лица уплатить налог, сбор, оценку или другую сумму или составить, подать или хранить отчет, сертификат, аффидевит или другой документ.

(13) «Налог» означает налог, сбор, оценку, сбор или другую сумму, которой уполномочен управлять контролер.

Акты 1981 г., 67-я лег., с. 1492, гл. 389, гл. 1, эфф. 1 января 1982 г. Изменено Законами 1993 г., 73-й закон, гл. 486, гл. 1.01, эфф. 1 сентября 1993 г.; Деяния 1993 г., 73-й лег., гл. 685, сек. 3.27, эфф. 1 сентября, 1993; Деяния 1995 г., 74-я лег., гл. 76, сек. 5,95(2), эфф. 1 сентября 1995 г.; Деяния 1997 г., 75-й лег., гл. 1040, гл. 1, эфф. 1 сентября 1997 г.; Деяния 1997 г., 75-й лег., гл. 1423, гл. 19.01, Сек. 1, эфф. 1 сентября 1997 г.; Деяния 1999 г., 76-я лег., гл. 1467, сек. 2.10, эфф.

сек. 101.004. ОБЩИЙ ЗАКОН. Правило о том, что статуты в отступление от общего права должны толковаться строго, не применяется к этому титулу.

Акты 1981 г., 67-я лег., с. 1493, гл. 389, гл. 1, эфф. 1 января, 1982.

сек. 101.005. ГРАММАТИЧЕСКИЕ ОШИБКИ: ПУНКТУАЦИЯ. (a) Грамматическая ошибка не лишает закон силы, и когда предложение или пункт не имеют значения, слова и пункты могут быть переставлены для определения предполагаемого значения.

(b) Пунктуация предложения не контролирует и не влияет на намерение законодательного органа в принятии этого раздела.

Акты 1981 г., 67-я лег., с. 1493, гл. 389, гл. 1, эфф. 1 января 1982 г.

сек. 101.006. ФИНАНСОВЫЙ ГОД. Подраздел G главы 316 Правительственного кодекса, устанавливающий финансовый год для штата, применяется к этому заголовку.

Акты 1981 г., 67-я лег., с. 1493, гл. 389, гл. 1, эфф. 1 января 1982 г. Изменено Законами 1995 г., Закон 74, гл. 76, сек.

5,95(1), эфф. 1 сентября 1995 г.

сек. 101.007. ОБРАЩЕНИЯ К ГОСУДАРСТВЕННЫМ ДОЛЖНОСТНЫМ. Ссылка в этом кодексе на контролера или другого должностного лица включает уполномоченных представителей и сотрудников этого должностного лица, если в положении не указано, что в ссылке имеется в виду только должностное лицо.

Акты 1981 г., 67-я лег., с. 1493, гл. 389, гл. 1, эфф. 1 января, 1982. Изменено Законами 1993 г., Закон 73, гл. 587, сек. 3, эфф. 1 сентября 1993 г.; Деяния 1993 г., 73-й лег., гл. 1031, гл. 18, эфф. 1 сентября 1993 г.; Деяния 1997 г., 75-й лег., гл. 1423, гл. 19.02, эф. 1 сентября 1997 г.

сек. 101.008. ПРОФЕССИОНАЛЬНЫЕ НАЛОГИ, ВЗЫСКАННЫЕ МЕСТНЫМИ САМОУПРАВЛЕНИЯМИ. Ни один город, округ или другое политическое подразделение не может взимать оккупационный налог, налагаемый этим титулом, если это прямо не разрешено законом штата.

Акты 1981 г., 67-я лег., с. 1493, гл. 389, гл. 1, эфф. 1 января, 1982.

сек. 101.009. РАСПРЕДЕЛЕНИЕ И ПЕРЕДАЧА ЧИСТОЙ ДОХОДЫ.

(a) За исключением случаев, предусмотренных Подразделом (b) настоящего раздела, все доходы, полученные от налогов, взимаемых главами настоящего раздела и Главой 8, Разделом 132, Пересмотренных гражданских статутов Техаса, 1925 г. с поправками, за вычетом часть, предназначенная для целей сбора, исполнения и управления, должна быть сначала депонирована в общий доходный фонд. После внесения первоначального взноса переводы из фонда общих доходов в другие фонды производятся в сроки, в порядке и в размерах, предусмотренных законодательством.

(b) Доходы от налога на сигареты, распределяемые в соответствии с Разделом 154.603(b), распределяются в соответствии с Разделом 154.603. Поступления от налога на моторное топливо распределяются и депонируются в соответствии с подглавой F главы 162.

Добавлено Актами 1981 г., 67-я лег., с. 2776, гл. 752, гл. 9(а), эфф. 1 января 1982 г. Изменено Законами 1984 г., 68-я ветвь, 2-я CS, гл. 28, ст. II, часть Б, гл. 1, эфф. 1 сентября 1984 г.

Изменено:

Законы 2009 г., 81-я лег., Р.С., гл. 1227 (СБ 1495), гл. 1, эфф. 1 сентября 2009 г.

Конституция штата Иллинойс – статья IX

Конституция штата Иллинойс – статья IXСТАТЬЯ IX

ДОХОД

РАЗДЕЛ 1. ПОЛНОМОЧИЯ ГОСУДАРСТВЕННЫХ ДОХОДОВ Генеральная Ассамблея имеет исключительное право поднимать доходов по закону, за исключением случаев, когда они ограничены или иным образом предусмотрены в настоящей Конституции. Полномочия налогообложения не должны сданы, приостановлены или заключены по контракту. (Источник: Конституция штата Иллинойс.) РАЗДЕЛ 2. НЕИМУЩЕСТВЕННЫЕ НАЛОГИ - КЛАССИФИКАЦИЯ, Льготы, вычеты, надбавки И КРЕДИТЫ В любом законе, классифицирующем субъекты или объекты неимущественные налоги или сборы, классы должны быть разумными и предметы и объекты внутри каждого класса облагаются налогом равномерно. Освобождения, вычеты, кредиты, возмещения и другие надбавки должны быть разумными.(Источник: Конституция штата Иллинойс.) РАЗДЕЛ 3. ОГРАНИЧЕНИЯ ПО НАЛОГООБЛОЖЕНИЮ ПРИБЫЛИ (a) Налог на доход или измеряемый им должен составлять неградуированная ставка. В любой момент может быть не более один такой налог, взимаемый Штатом для целей Штата на физических лиц и один такой налог, взимаемый таким образом с корпораций. В любой такой налог, взимаемый с корпораций, ставка не должна превышать ставку, установленную для физических лиц, более чем на коэффициент от 8 до 5. (b) Законы, устанавливающие налоги на доход или измеряемые по нему, могут принимать путем отсылки положения нормативных актов Соединенные Штаты в том виде, в каком они существуют или впоследствии могут быть изменились, с целью получения суммы дохода с которого взимается налог. (Источник: Конституция штата Иллинойс.) РАЗДЕЛ 4. НАЛОГООБЛОЖЕНИЕ НЕДВИЖИМОСТИ (a) За исключением случаев, предусмотренных настоящим Разделом, налоги на недвижимое имущество взимается единообразно путем оценки устанавливается в соответствии с законом, установленным Генеральной Ассамблеей.

(b) С учетом таких ограничений, как Генеральная Ассамблея могут в дальнейшем предписывать законом округа с населением более 200 000 могут классифицировать или продолжать классифицировать реальные имущества для целей налогообложения. Любая такая классификация должны быть разумными, а оценки должны быть единообразными в пределах каждый класс. Уровень исчисления или ставка налога высший класс в графстве не должен превышать двух с половиной умножить на уровень оценки или ставку налога самого низкого класс в этом округе. Недвижимое имущество, используемое в сельском хозяйстве в округ не должен оцениваться на более высоком уровне оценки чем жилая недвижимость на одну семью в этом округе. (c) Любое снижение стоимости недвижимого имущества вызванные публичным сервитутом, могут быть вычтены при оценке такое имущество. (Источник: Конституция штата Иллинойс.) РАЗДЕЛ 5. НАЛОГООБЛОЖЕНИЕ ЛИЧНОГО ИМУЩЕСТВА (a) Генеральная Ассамблея по закону может классифицировать имущества для целей налогообложения по оценке, отменить такие налоги на любой или все классы и санкционировать взимание налогов вместо налогообложения личного имущества по оценке.

(b) Любой адвалорный налог на личное имущество, отмененный или до даты вступления в силу настоящей Конституции не может быть восстановлен. (c) Не позднее 1 января 19 года79, Генеральная Ассамблея по закону отменяет все адвалорные налоги на личное имущество и одновременно с этим и впоследствии заменяет все доходы, потерянные единицами местного самоуправления и школой округах в результате отмены адвалорной личной налогов на имущество после 2 января 1971 г. Такие доходы должны быть заменены введением общегосударственных налогов, кроме стоимостные налоги на недвижимость, исключительно на эти классы освобожден от бремени оплаты адвалорного личного имущества налогов в связи с отменой таких налогов после 2 января 1971. Если какие-либо налоги, взимаемые за такую замену целями являются налоги на доход или измеряемые им, такая замена налоги не учитываются для целей ограничений одного налога и соотношение 8 к 5, как указано в Разделе 3(а) настоящей статьи. (Источник: Конституция штата Иллинойс.

) РАЗДЕЛ 6. ОСВОБОЖДЕНИЕ ОТ НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА Общее собрание по закону может освобождать от налогообложения только собственность государства, органов местного самоуправления и школьные округа и собственность, используемая исключительно для сельскохозяйственных и садоводческих обществ, а также для школы, религиозные, кладбищенские и благотворительные цели. Генерал Собрание по закону может предоставлять льготы по усадьбе или арендную плату. кредиты. (Источник: Конституция штата Иллинойс.) РАЗДЕЛ 7. ПЕРЕКРЫВАЮЩИЕСЯ НАЛОГОВЫЕ РАЙОНЫ Генеральная Ассамблея может предусмотреть законом справедливое распределение бремени налогообложения имущества, расположенного в налоговых округах, которые находятся более чем в одном округе. (Источник: Конституция штата Иллинойс.) РАЗДЕЛ 8. НАЛОГ С ПРОДАЖ (а) Недвижимое имущество не может быть продано за неуплату налогов или специальных сборов без судебного разбирательства. (b) Право выкупа со всех продаж реальных имущества за неуплату налогов или специальных сборов, за исключением случаев, предусмотренных в подразделах (c) и (d), должны существовать в благосклонность собственников и лиц, заинтересованных в таком недвижимом имуществе не менее 2 лет после таких продаж.

(c) Право выкупа при продаже за неуплату налогов или специальной оценки земельного участка который: (1) представляет собой свободную несельскохозяйственную недвижимость или (2) содержит улучшение, состоящее из строения или сооружений, каждое из который содержит 7 или более жилых единиц или (3) является коммерческая или промышленная недвижимость; будет существовать в пользу собственники и лица, заинтересованные в таком недвижимом имуществе за не менее чем через год после таких продаж. (d) Право выкупа при продаже за неуплату налогов или специальных оценок земельного участка недвижимого имущества который: (1) представляет собой свободную несельскохозяйственную недвижимость или (2) содержит улучшение, состоящее из строения или сооружений, каждое из который содержит 7 или более жилых единиц или (3) является коммерческая или промышленная недвижимость; и на котором все или часть общих налогов за каждый из 2 и более лет составляет делинквент должен существовать в пользу собственников и лиц интересуются такой недвижимостью не менее 6 месяцев после таких продаж.

(e) Владельцы, жильцы и заинтересованные стороны должны быть после заблаговременного уведомления о продаже и даты истечения срока выкупа в качестве Генерального Собрание предусмотрено законом. (Источник: поправка, принятая на всеобщих выборах 6 ноября 1990.) РАЗДЕЛ 9. ГОСУДАРСТВЕННЫЙ ДОЛГ (a) Государственный долг не может быть принят, за исключением случаев, предусмотренных в этой секции. Для целей настоящего раздела «Государственные долг" означает облигации или другие доказательства долга, которые обеспечены полной верой и доверием государства или должны быть возмещены, прямо или косвенно, от налога доходов и которые несет государство, любой департамент, орган, государственная корпорация или квазигосударственная корпорация штат, любой государственный колледж или университет, или любой другой государственное учреждение, созданное государством, а не единицами местного правительства или школьных округов. (b) Государственный долг для конкретных целей может быть принят или выплата государственного или иного долга, гарантированная в таких размерах как может быть предусмотрено законом, принятым голосованием три пятых членов, избранных в каждую палату Генеральная ассамблея или закон, одобренный большинством избиратели, голосующие по этому вопросу на следующих всеобщих выборах следующий проход.

Любой закон, предусматривающий возникновение или гарантирование долга устанавливает конкретные цели и способ погашения. (c) Государственный долг в ожидании доходов, которые будут собранные в финансовом году, могут быть понесены по закону в сумма, не превышающая 5% государственных ассигнований на тот финансовый год. Такая задолженность списывается с доходов, реализованных в этом финансовом году. (d) Государственный долг может быть принят законом в сумме, не превышает 15% ассигнований штата на этот бюджетный года для покрытия дефицита, вызванного авариями или отказами доход. Такой закон должен предусматривать, что долг должен быть погашен в течение одного года с даты его возникновения. (e) Государственный долг может возникнуть по закону для возмещения непогашенный государственный долг, если погашение долга наступает в течение срок непогашенного государственного долга. f) Государство, ведомства, органы власти, общественность корпорации и квазигосударственные корпорации государства, Государственные колледжи и университеты и другие государственные учреждения созданные государством, могут выпускать облигации или другие свидетельства долги, которые не обеспечены полной верой и кредитные или налоговые поступления государства, не требующие погашения, прямо или косвенно, из налоговых поступлений, для таких целей и в таких количествах, которые могут быть разрешены законом.

(Источник: Конституция штата Иллинойс.) РАЗДЕЛ 10. ДОХОД СТАТЬЯ НЕ ОГРАНИЧИВАЕТСЯ Настоящая статья не уточняется и не ограничивается положения статьи VII настоящей Конституции, касающиеся размер большинства в Генеральной Ассамблее, необходимый для отрицать или ограничивать право взимать налоги, предоставленное единицам местного правительство. (Источник: Конституция штата Иллинойс.) РАЗДЕЛ 11. ТРАНСПОРТНЫЕ СРЕДСТВА (a) Никаких денежных средств, включая доходы от облигаций, полученных от налогов, сборы, акцизы или лицензионные сборы, связанные с регистрацией, права собственности, эксплуатации или использования транспортных средств, или связанных с использованием автомагистралей, дорог, улиц, мостов, общественного транспорта, междугородних пассажирских поездов, портов, аэропортов или топлива, используемого для движущиеся транспортные средства или полученные от налогов, сборов, акцизов или лицензионные сборы, относящиеся к любым другим видам транспорта инфраструктура или транспортная операция, должны быть израсходованы для целей, отличных от предусмотренных в подразделах (b) и (c).

(b) Транспортные средства могут расходоваться на следующее: расходы на администрирование законов, связанных с транспортными средствами и транспорт, включая обязательные возвраты и корректировки предусмотренные в этих законах; оплата дорожных обязательств; расходы на строительство, реконструкцию, техническое обслуживание, ремонт и благоустройство автомобильных дорог, дорог, улиц, мостов, общественного транспорта, междугородняя пассажирская железная дорога, порты, аэропорты или другие формы транспорт; и другие установленные законом цели дорожного движения. Транспортные средства также могут быть израсходованы для государства или местная доля средств на шоссе, чтобы соответствовать шоссе федеральной помощи средств и расходов на разделение уровней автомобильных дорог и железнодорожные переезды, в том числе ограждение одноуровневых автомобильных дорог и железнодорожных переездов, а в отношении органов местного самоуправления другие транспортные цели, предусмотренные законодательством.

(c) Расходы на исполнение законов, касающихся транспортных средств и транспорт ограничивается прямыми программными расходами связанные со следующим: соблюдение правил дорожного движения, железной дороги, и законы об автотранспортных перевозчиках; безопасность автомагистралей, дорог, улиц, мосты, общественный транспорт, междугородние пассажирские железные дороги, порты или аэропорты; и строительство, реконструкция, благоустройство, ремонт, техническое обслуживание, эксплуатация и управление автомагистралей, в соответствии с любыми соответствующими положениями закона или любой целью связанные или связанные с, включая разделение уровней автомагистралей и железнодорожные переезды. Ограничения затрат на администрирование законов, связанных с транспортными средствами и транспортом в соответствии с настоящим подразделом (c) также включает прямую программу расходы, связанные с требованиями компенсации работникам в связи со смертью или травмы работников государственного транспортного агентства; в приобретение земли и возведение зданий для шоссе целях, в том числе для приобретения полосы отвода или для проведения расследований с целью определения разумно ожидаемого будущие потребности шоссе; составление обзоров, планов, спецификации и сметы на строительство и содержание взлетно-посадочных полос и автомагистралей.

Расходы, связанные на строительство и обслуживание взлетно-посадочных полос и автомагистрали в соответствии с настоящим подразделом (c) предназначены для обеспечение доступа к военным и военно-морским резервациям, предприятия оборонной промышленности, объекты оборонно-промышленного комплекса и источники сырья материалов, включая замену существующих дорог и соединения с автомагистралями отключены от общего использования в военных и военно-морские резервации, оборонная промышленность и оборонная промышленность сайты или покупка права проезда. (d) Ни один из доходов, указанных в подразделе (а) настоящий раздел путем передачи, взаимозачета или иным образом направлено на любые цели, кроме тех, которые описаны в подразделы (б) и (в) настоящего Раздела. (e) Если Генеральная Ассамблея выделяет средства на режим транспорта, не описанного в настоящем разделе, Генеральная Собрание должно предусмотреть специальный источник финансирования. (f) Федеральные средства могут расходоваться на любые разрешенные цели по федеральному закону.