Варианты учета незавершенного производства в 1С:Бухгалтерия 8

07.10.2022

В программе «1С:Бухгалтерия предприятия», ред. 3.0 есть несколько возможностей ведения учета по незавершенному производству, они будут рассмотрены в статье. Помимо работы программы рассмотрим теорию по учету НЗП.

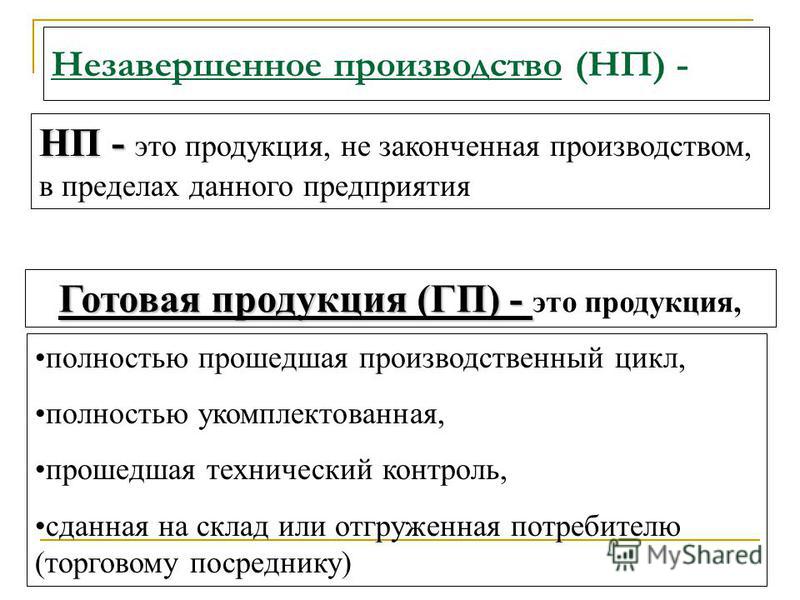

К незавершенному производству может относиться следующее:

-

Сырье, которое начало свое превращение в готовую продукцию, но процесс еще не закончен;

-

Неукомплектованные изделия;

-

Товары, которые не прошли техническую приемку или определенные испытания;

-

Работа или услуга, которая была завершена, но еще не принята покупателем.

Для отражения информации по незавершенному производству используется 20 счет «Основное производство».

По дебету 20 счета будут отражаться прямые и косвенные расходы организации, расходы подразделений, которые напрямую учувствуют в производстве продукции, а также расходы вспомогательных производств.

По кредиту счета будет отражена себестоимость завершенной продукции или работы. Разница между дебетом и кредитом будет показывать сумму незавершенного производства.

Незавершенное производство может быть только у организаций, которые выпускают продукцию или выполняют работы, то есть итог работы или производства должен иметь материальный характер.

Незавершенное производство – это стоимость ресурсов, которые направлены на производство готовой продукции, но на отчетную дату еще не превращенные в продукцию или работу

Незавершенное производство в бухгалтерском учете

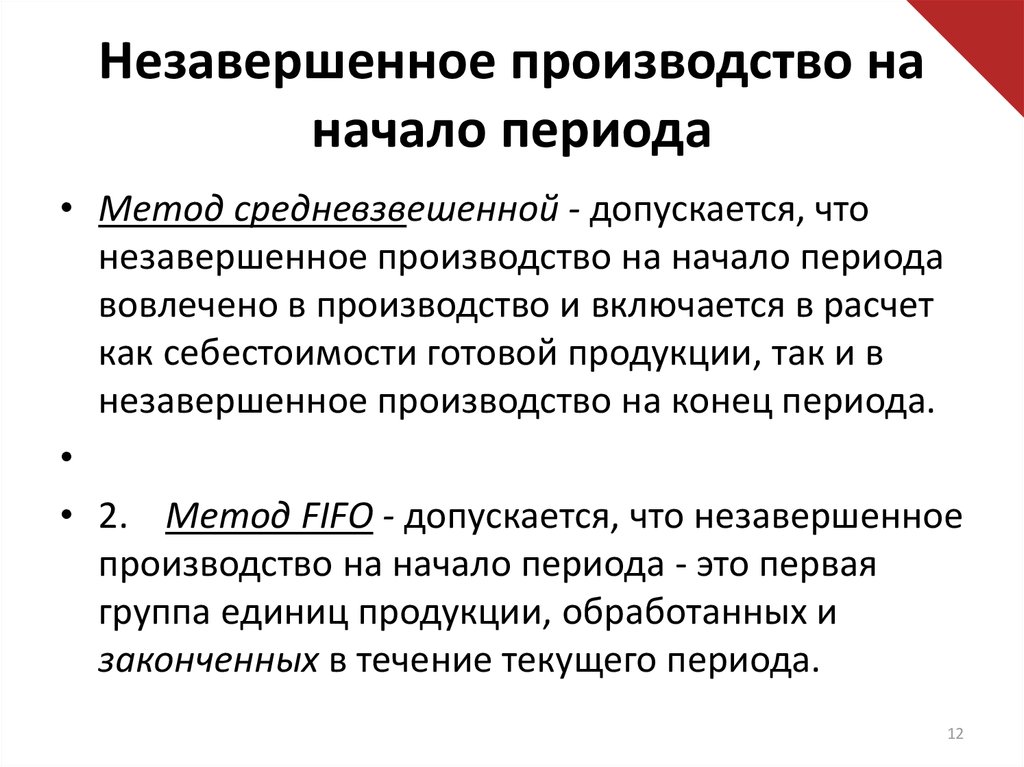

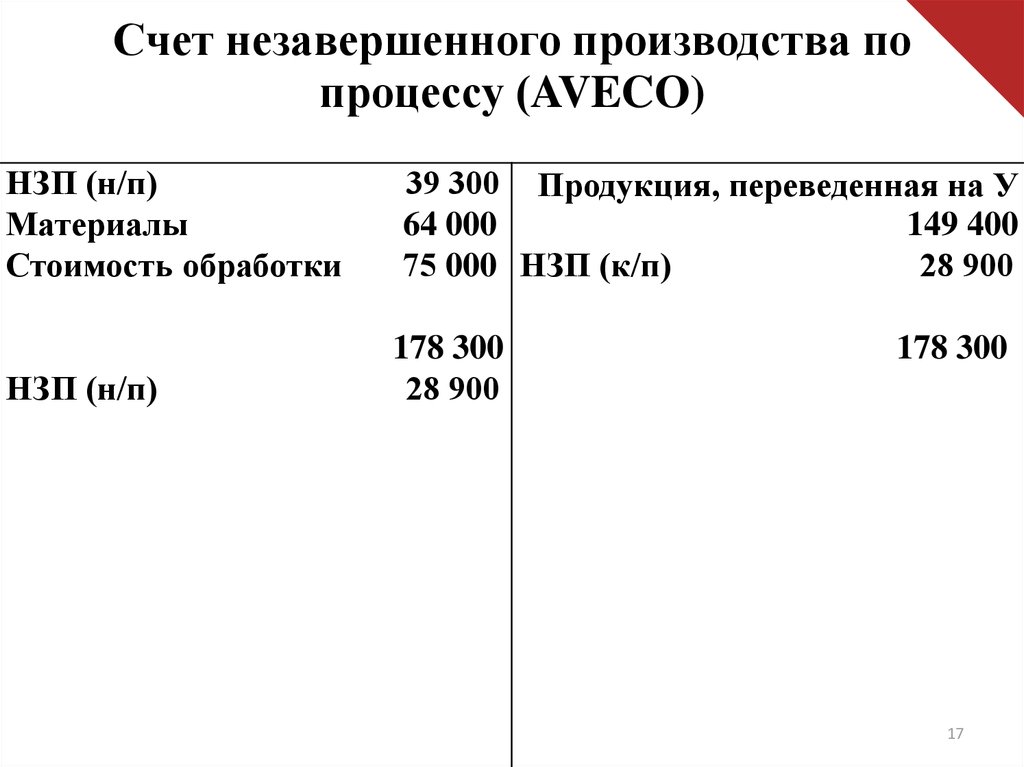

Незавершенное производство может оцениваться четырьмя способами:

-

По фактической производственной себестоимости;

-

По нормативной или плановой производственной себестоимости;

-

По прямым статьям затрат;

-

По стоимости сырья, материалов и полуфабрикатов.

Выбранный способ оценки организация должна закрепить в учетной политике.

Незавершенное производство в налоговом учете

Оценка незавершенного производства осуществляется на конец месяца. Данные об остатках используются в количественном выражении по видам продукции, а также сумме прямых затрат, установленных в этом месяце. Остатки по НЗП выявленные на конец месяца переносятся на начало в качестве прямых затрат.

Для того чтобы НЗП перешло в прямые затраты необходимо соблюдать некоторые условия:

-

Производственные затраты должны соответствовать определенной продукции, для изготовления которой они использованы.

-

Если не получается отнести затраты на определенную продукцию, то необходимо разработать действия по распределению затрат по всем видам продукции, каким образом это будет делать организация обязательно указывается в учетной политике.

-

Такой порядок распределения затрат по видам продукции необходимо использовать не менее 2 налоговых периодов.

Инвентаризация НЗП

Инвентаризация должна проводиться в соответствии с Методическими рекомендациями по инвентаризации имущества и финансовых обязательств, которые утверждены Приказом Минфина от 13.06.1995 №49.

Каким образом в организации будет проводиться инвентаризация с учетом ее специфики должно быть прописано в учетной политике.

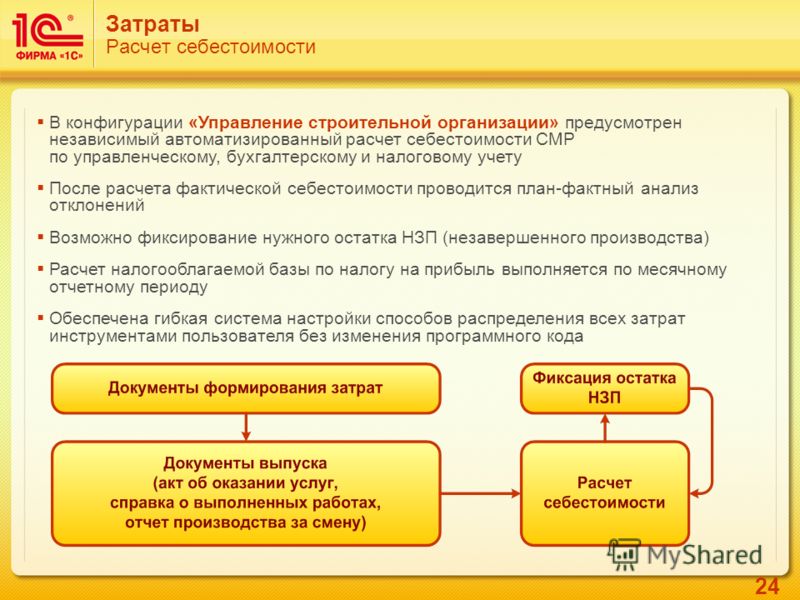

Настройка учета по незавершенному производству в программе «1С:Бухгалтерия предприятия», ред. 3.0

Начиная с релиза 3.0.111 были внесены изменения в настройку учетной политики и порядок закрытия счета 20.01 «Основное производство», а также порядок учета по НЗП в бухгалтерском учете.

Перейдем в раздел «Главное» по ссылке «Учетная политика».

Мы видим, что в программе можно вести учет НЗП несколькими способами:

-

«Не ведется».

Если организация проставит именно этот вариант учета, то счет 20.01 будет закрываться в независимости от наличия выпуска продукции и выручки от выполнения работ или оказания услуг. При таком способе документ «Инвентаризация незавершенного производства» создать нельзя.

Если организация проставит именно этот вариант учета, то счет 20.01 будет закрываться в независимости от наличия выпуска продукции и выручки от выполнения работ или оказания услуг. При таком способе документ «Инвентаризация незавершенного производства» создать нельзя.

-

«Ведется без инвентаризации». Счет 20.01 будет закрываться по номенклатурным группам, если в программе отражен выпуск продукции и выручка от выполнения работ или оказания услуг.

Помимо этого:

-

если в программу внесен документ «Инвентаризация НЗП», то суммы для учета НЗП будут использоваться из этого документа;

-

если в программе нет документа по инвентаризации НЗП, то счет 20.01 закроется полностью;

-

если на счете 20.01 учет ведется по продукции, то он будет закрываться не только по номенклатурным группам, но и по продукции.

-

-

«Ведется по результатам инвентаризации». Если организация выберет такой способ учета незавершенного производства, то счет 20.01 будет закрываться в независимости от наличия выпуска продукции или выручки от выполнения работ или оказания услуг, но только с учетом документа «Инвентаризация НЗП».

Помимо этого:

-

если в программу будет введен документ по инвентаризации НЗП, то суммы для учета НЗП будут использоваться из этого документа;

-

если документа по инвентаризации НЗП не будет, то счет 20.01 закроется полностью.

-

Для налогового учета правила отнесения расходов к прямым затратам устанавливаются из раздела «Главное» по ссылке «Налоги и отчеты», далее необходимо перейти на вкладку «Налог на прибыль» и выбрать переключатель «Способ формирования стоимости продукции, работ, услуг».

Данные способы могут быть настроены организацией самостоятельно с помощью ручной настройки, либо же можно использовать законодательное значение.

Рекомендуем перейти на облачную версию программы 1С:Бухгалтерия – это отличное решение для стабильной и безопасной работы бухгалтера с возможностью удалённого подключения с любого компьютера. Можно загрузить свои базы 1С и в любой момент выгрузить обратно. Автоматическое ежедневное резервное копирование спасет ваши базы от неприятностей. Автоматическое или ручное обновление без дополнительной платы.

Еще один хороший тренд: отказ от лишнего расхода офисной бумаги.

Отлично поможет придерживаться этого тренда и просто облегчит работу сервис 1С:Распознавание первичных документов.

Подойдут также документы Excel или pdf. Загрузите документы в программу 1С, сервис сам поймет, что вы загрузили, распознает их и поможет создать документы в учетной базе 1С.

Подойдут также документы Excel или pdf. Загрузите документы в программу 1С, сервис сам поймет, что вы загрузили, распознает их и поможет создать документы в учетной базе 1С.

Поделитесь с друзьями!

28.09.2022

Вопрос-Ответ: 1С:ЗУП, 1С:УНФ, 1С:Бухгалтерия

– Как установить напоминание о предстоящем Дне Рождения сотрудника в программе 1С:ЗУП 8?

– Как вести учет спецодежды в программе 1С:УНФ?

– Как изменить процент доплаты за работу в ночное время в 1С:ЗУП 8?

– Как в сформировать инвентарную карточку ОС в 1С:Бухгалтерии 8?

– Как узнать количество дней отпуска сотрудника на определенную дату в «1С:ЗУП 8»?

23.09.2022

ФГИС «ЗЕРНО»: изменения в учете для сельскохозяйственных предприятий с 1 сентября

С 1 сентября вступает в силу обязательное применение ФГИС «Зерно». В статье представлена информация о начале действия, участниках, правилах регистрации и работе в системе.

В статье представлена информация о начале действия, участниках, правилах регистрации и работе в системе.

19.09.2022

Как платежный календарь в «1С» поможет бухгалтеру

Одной из главных целей управленческого учета является прогнозирование, контроль и анализ экономических показателей бизнеса. Благодаря правильно выстроенной системе управления можно не только контролировать организацию в текущем моменте, но и эффективно спрогнозировать улучшение финансово-экономического состояния компании.

12.09.2022

Какая новая отчетность ждет бизнес в 2023 г.: изменение сроков подачи деклараций и новый расчет 6‑НДФЛ

2022 г. внес множество изменений в части организаций взаимодействия с различными фондами и внутренних процессов предприятия. 2023 г. тоже богат на изменения, которые важны для бухгалтеров – изменения сроков предоставления уже знакомых нам видов отчетов, введение новых и многое другое.

07.09.2022

Оплата по QR-коду и Система быстрых платежей (СБП) в программах 1С

Рассказываем, зачем эта платежная система нужна для бизнеса

17.06.2022

Новый сервис «1С:Распознавание первичных документов» в помощь бухгалтеру

В начале 2022 г. фирма «1С» ввела в эксплуатацию новый сервис по автоматизации распознавания первичных документов на платформе «1С:Предприятие 8».

23.05.2022

Новые правила, лимиты и сроки по УСН в 2022 г.: заполняем документы в «1С:Бухгалтерия предприятия», ред. 3.0

С 1 июля 2022 г. – новые правила УСН. Они будут действовать в некоторых городах, для вновь созданных организаций и ИП. Остальные плательщики из этих регионов могут применять изменения с 2023 г. Зато всем – и новичкам, и действующим упрощенцам по всей стране уже сейчас нужно помнить про новые лимиты. Детали – в нашей статье.

Детали – в нашей статье.

Обсудить

Оценка незавершенного производства при выпуске продукции

В соответствии с п. 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (далее – Положение) к незавершенному производству (НЗП) относится продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также неукомплектованные изделия, не прошедшие испытаний и техническую приемку.

Из приведенного определения следует, что наличие НЗП возможно в двух случаях: при изготовлении продукции и при выполнении работ, то есть тогда, когда результат производственного процесса может иметь материальное выражение.

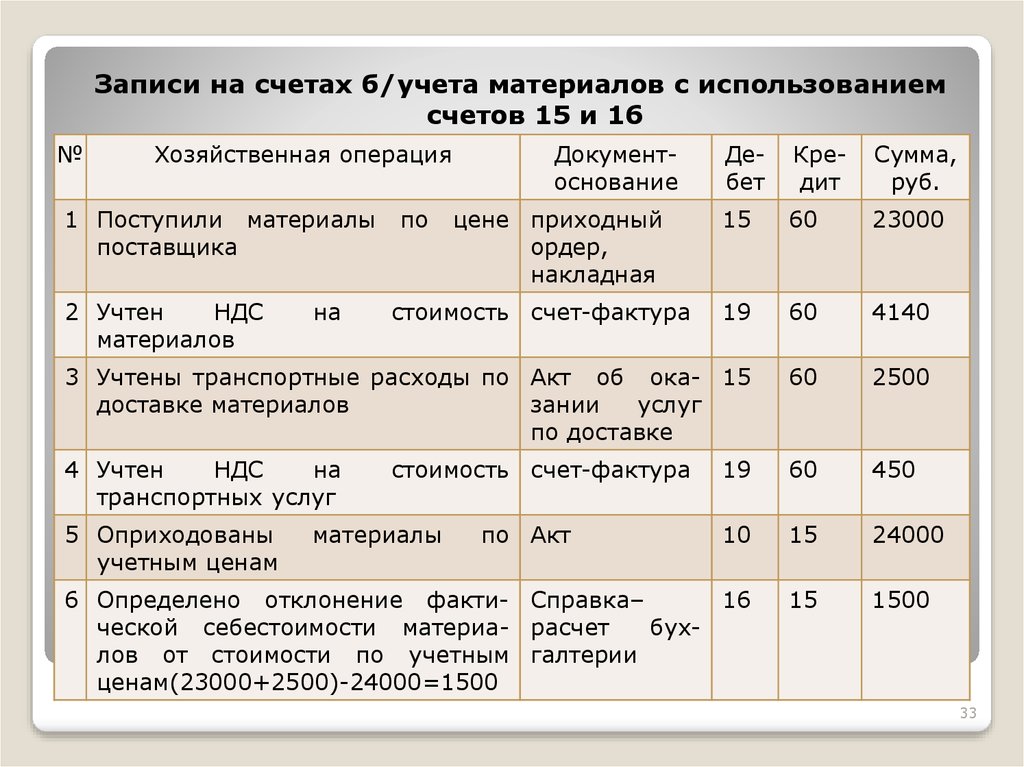

В соответствии с действующим Планом счетов бухгалтерского учета и инструкцией по его применению учет НЗП ведется на нескольких счетах. Прежде всего, это счет 20 «Основное производство», который предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания этой организации. Остаток по указанному счету на конец месяца показывает стоимость незавершенного производства. Кроме того, учет НЗП ведется на счетах 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства». Остаток на этих счетах на конец месяца показывает стоимость незавершенного производства во вспомогательном производстве и обслуживающем производстве соответственно.

Остаток по указанному счету на конец месяца показывает стоимость незавершенного производства. Кроме того, учет НЗП ведется на счетах 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства». Остаток на этих счетах на конец месяца показывает стоимость незавершенного производства во вспомогательном производстве и обслуживающем производстве соответственно.

Согласно п. 23 Положения имущество, обязательства и иные факты хозяйственной деятельности для отражения в бухгалтерском учете и бухгалтерской отчетности подлежат оценке в денежном выражении. Порядок определения стоимости НЗП для отражения в бухгалтерском учете и отчетности установлен п. 64 Положения. Согласно этому пункту оценка НЗП зависит от типа производства (единичное, серийное, массовое). Так, при единичном производстве продукции НЗП отражается в бухгалтерском балансе по фактически произведенным затратам. Стоимость НЗП в массовом и серийном производстве может отражаться в бухгалтерском балансе:

- по фактической или нормативной (плановой) производственной себестоимости;

- по прямым статьям затрат;

- по стоимости сырья, материалов и полуфабрикатов.

Выбранный организацией метод оценки НЗП в бухгалтерском учете следует закрепить в учетной политике.

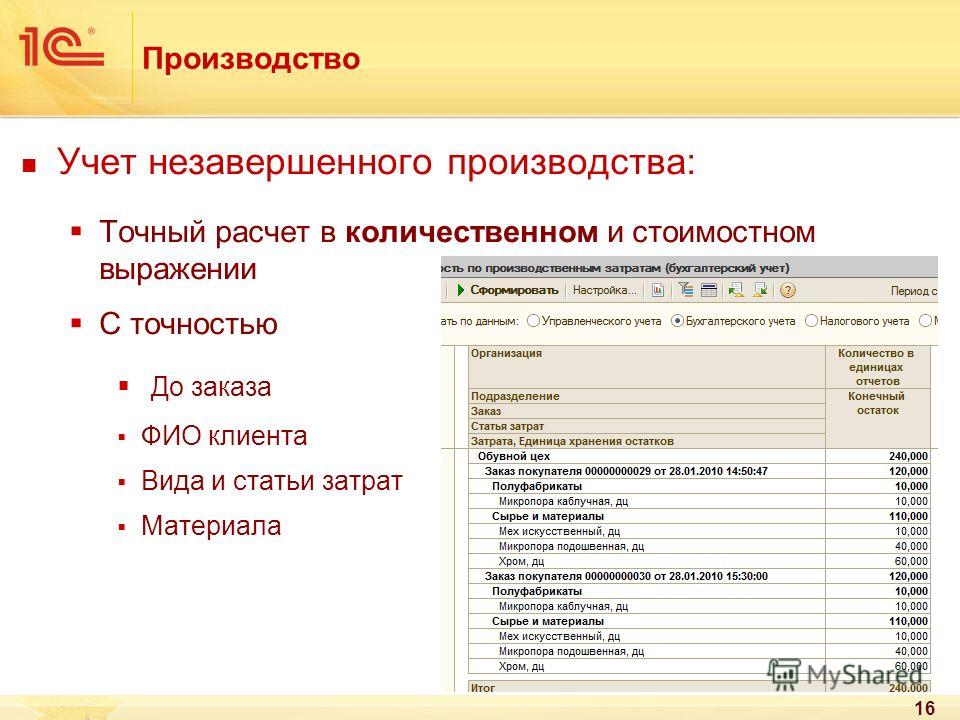

Для определения стоимости НЗП необходимо определить количество НЗП на конец месяца. Количество НЗП определяется на основании проведенной инвентаризации.

В бухгалтерском балансе стоимость НЗП отражается по строке «Запасы» в разделе оборотных активов (п. 20 ПБУ 4/99).

Налоговый учет

В отличие от бухгалтерского законодательства налоговое допускает существование НЗП не только по готовой продукции (полуфабрикатам, работам), но и по услугам.

Для налогообложения прибыли (ст. 319 НК РФ) под незавершенным производством понимается продукция (работы, услуги) частичной готовности, т.е. не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом.

Оценка остатков НЗП проводится налогоплательщиками на конец каждого месяца на основании данных первичных учетных документов. Сумма НЗП на конец текущего месяца включается в состав прямых расходов следующего месяца.

Если в бухгалтерском и налоговом учете используются разные способы оценки НЗП, это приведет к возникновению разниц и необходимости применения для их учета положений ПБУ 18/02.

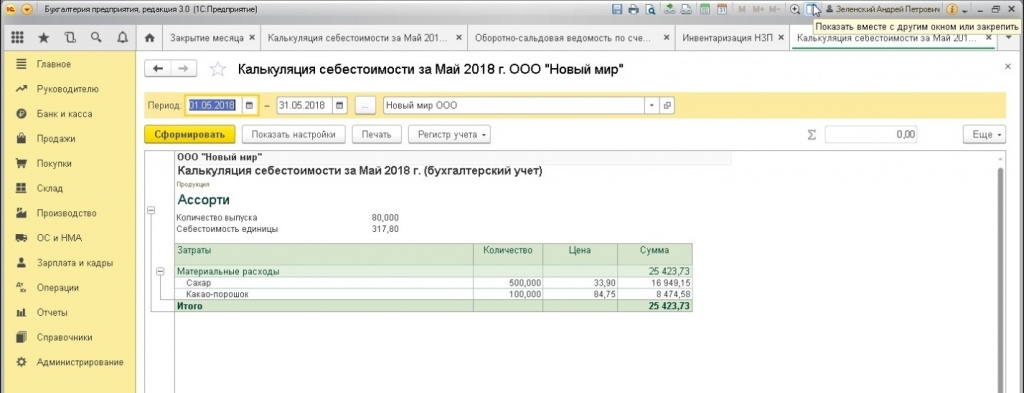

В программе «1С:Бухгалтерия 8» реализовано два метода оценки НЗП:

- Первый метод предполагает определение НЗП по работам. Использование этого метода по выполненным работам можно посмотреть в ст. «Оценка незавершенного производства при выполнении работ (с учетом выручки)».

- Второй предполагает проведение инвентаризации состояния производства и ввода остатков незавершенного производства в документ «Инвентаризация незавершенного производства». После его заполнения расходы, отнесенные к незавершенному производству, не будут учтены при формировании стоимости продукции (полуфабрикатов, услуг), выпущенной в текущем месяце. Его мы и рассмотрим в текущем примере.

Определение незавершенного производства — AccountingTools

Что такое незавершенное производство?

Незавершенное производство (WIP) относится к частично завершенным товарам, которые все еще находятся в процессе производства. Эти элементы могут в настоящее время подвергаться преобразованию в производственном процессе или могут стоять в очереди перед производственной рабочей станцией. Незавершенное производство не включает сырье или готовую продукцию. Незавершенное производство обычно состоит из полного количества сырья, необходимого для продукта, поскольку оно добавляется в начале производства, плюс стоимость дополнительной обработки по мере того, как каждая единица проходит различные этапы производства.

Эти элементы могут в настоящее время подвергаться преобразованию в производственном процессе или могут стоять в очереди перед производственной рабочей станцией. Незавершенное производство не включает сырье или готовую продукцию. Незавершенное производство обычно состоит из полного количества сырья, необходимого для продукта, поскольку оно добавляется в начале производства, плюс стоимость дополнительной обработки по мере того, как каждая единица проходит различные этапы производства.

Незавершенное производство — это один из трех типов запасов, из которых остальные — это сырье и готовая продукция.

Представление незавершенного производства

Незавершенное производство может отражаться в балансе как отдельная статья, но обычно оно настолько мало по сравнению с другими типами запасов, что объединяется с другими типами запасов в одну элемент строки инвентаря.

Учет незавершенного производства

Незавершенное производство обычно измеряется в конце отчетного периода, чтобы определить стоимость запасов, находящихся в производственном цеху. Чрезвычайно сложно определить точную стоимость элемента незавершенного производства, поскольку на конец периода может находиться много элементов незавершенного производства на разных стадиях завершения. Чтобы упростить процесс учета, некоторые компании завершают все элементы незавершенного производства и переводят их в запасы готовой продукции до закрытия бухгалтерских книг, чтобы не учитывать незавершенное производство. Альтернативой является назначение стандартного процента завершения для всех элементов WIP, исходя из теории, что средний уровень завершения будет приблизительно правильным при усреднении большого количества единиц.

Чрезвычайно сложно определить точную стоимость элемента незавершенного производства, поскольку на конец периода может находиться много элементов незавершенного производства на разных стадиях завершения. Чтобы упростить процесс учета, некоторые компании завершают все элементы незавершенного производства и переводят их в запасы готовой продукции до закрытия бухгалтерских книг, чтобы не учитывать незавершенное производство. Альтернативой является назначение стандартного процента завершения для всех элементов WIP, исходя из теории, что средний уровень завершения будет приблизительно правильным при усреднении большого количества единиц.

Сокращение незавершенного производства

С точки зрения теории производства все большее внимание уделяется сокращению количества единиц незавершенного производства в производственном процессе в любой момент времени. Сокращение незавершенного производства снижает беспорядок в производственной зоне и снижает вероятность того, что дефектные продукты будут накапливаться до того, как они будут обнаружены, а общие инвестиции в запасы могут быть сведены к минимуму. Минимальные инвестиции в незавершенное производство являются краеугольным камнем системы производства «точно в срок». Однако перед любыми ограниченными рабочими станциями в производственной зоне необходим складской буфер, чтобы обеспечить равномерный поток товаров.

Минимальные инвестиции в незавершенное производство являются краеугольным камнем системы производства «точно в срок». Однако перед любыми ограниченными рабочими станциями в производственной зоне необходим складской буфер, чтобы обеспечить равномерный поток товаров.

Как рассчитать объем незавершенного производства

Можно оценить объем незавершенного производства, хотя результат может быть неточным из-за отклонений, вызванных фактическим уровнем брака, переделок и порчи. Расчет окончания незавершенного производства:

Начальный незавершенное производство + Затраты на производство — Стоимость произведенных товаров = Завершение незавершенного производства

Незавершенное производство в качестве залога

С точки зрения заимствования, немногие кредиторы разрешат использовать незавершенное производство в качестве залога для кредитов, поскольку им будет трудно продать частично укомплектованные запасы в случае дефолта заемщика, если только он не будет очень близок к завершению.

Термины аналогичны незавершенному производству

Незавершенное производство также известно как незавершенное производство.

Полное руководство по незавершенному строительству (WIP)

В строительной отрасли не так просто сохранить прибыль и сохранить рабочие места. Есть счета для оплаты, материалы для заказа, команды для управления и все остальное между ними. Вот почему вам нужны точные отчеты о незавершенных работах (WIP) в режиме реального времени, чтобы обеспечить бесперебойную работу проектов и увеличить прибыль.

Итак, как же все это работает? Мы подробно расскажем обо всем, что нужно знать об отчетах о незавершенном производстве, и о том, как вы можете настроить свои проекты и бизнес на успех.

Что такое незавершенное производство (WIP)?

Незавершенное производство (НЗП) является неотъемлемой частью строительного учета . Он подсчитывает ход всей текущей работы, позволяя вам видеть, что было сделано и что осталось сделать, помогая вам эффективно управлять бюджетами. Затем эту информацию можно использовать для создания отчетов и отслеживания развития проекта с использованием цифр «процент завершения».

Затем эту информацию можно использовать для создания отчетов и отслеживания развития проекта с использованием цифр «процент завершения».

Если, например, отчет WIP показывает, что проект завершен на 30 %, но израсходовано 70 % его бюджета, вы, вероятно, можете предсказать, что он превысит бюджет. Таким образом, это поощряет более активный, чем реактивный подход к управлению проектами, позволяя компаниям принимать меры, пока не стало слишком поздно.

Кроме того, отчеты о незавершенном производстве позволяют создавать точные финансовые отчеты с указанием того, сколько и где было потрачено на отдельные проекты. Затем это можно использовать для принятия более широких решений, особенно в отношении общего финансового состояния бизнеса и роста чистой прибыли.

Серия бесплатных видеороликов: Университет бухгалтерского учета в строительстве Сделайте первый важный шаг к тому, чтобы стать экспертом по бухгалтерскому учету в строительстве, и сделайте свой строительный бизнес более предсказуемым и прибыльным.

Смотреть видео сейчас

Как рассчитать незавершенное производство

Расчет незавершенного производства позволяет увидеть, был ли проект перевыполнен или занижен.

- Перевыставление счетов происходит, когда вы взимаете больше, чем необходимо за выполненную работу. Хотя это может положительно повлиять на денежный поток, это также может означать, что работа выполняется медленнее, чем ожидалось, а не просто выставляется счет заранее. Это также может оставить подрядчиков без денег в дальнейшем, если они не смогут финансировать рабочие места на более позднем этапе проекта.

- Занижение счетов происходит, когда подрядчики выставляют счета на сумму, меньшую суммы, чем было заработано за работу, выполненную на данный момент. Это может быть проблематично для отрицательного денежного потока и может привести к тому, что вы будете нести ответственность за финансирование остальной части проекта.

Чтобы рассчитать, является ли проект завышенным или заниженным, вам необходимо знать предполагаемую стоимость завершения или пересмотренную оценку. После расчета прогнозируемых затрат вы можете рассчитать процент работы, выполненной на сегодняшний день, и заработанный доход на сегодняшний день.

После расчета прогнозируемых затрат вы можете рассчитать процент работы, выполненной на сегодняшний день, и заработанный доход на сегодняшний день.

процент выполненных работ основан на простом расчете фактических затрат на текущий момент, разделенных на пересмотренные сметные затраты.

Затем вы можете использовать процент выполненных работ для расчета заработанного дохода , умножив его на общую расчетную прибыль (сумма контракта минус пересмотренные сметные затраты равняется расчетной прибыли).

Затем вы можете рассчитать по счету , вычитая заработанный доход на сегодняшний день из (общая сумма счета минус общая стоимость на сегодняшний день).

Пример незавершенного производства

Давайте рассмотрим пример незавершенного производства, чтобы показать вам, как это работает в строительстве. Мы будем использовать вымышленную компанию Construction Ltd. Они реализуют проект по строительству нового дома, общая стоимость контракта которого составляет 2 000 000 долларов.

Они реализуют проект по строительству нового дома, общая стоимость контракта которого составляет 2 000 000 долларов.

Construction Ltd рассчитывает фактические затраты на сегодняшний день в размере 400 000 долларов, и на сегодняшний день они выставили счет на 600 000 долларов. Они оценили общие затраты в 1 600 000 долларов, что означает, что процент выполненных работ должен составлять 25%.

Чтобы рассчитать заработанный доход на сегодняшний день, Construction Ltd необходимо умножить процент завершения (25%) на общую предполагаемую прибыль (400 000 долларов США). Это означает, что бизнес должен иметь заработанный доход на сегодняшний день в размере 100 000 долларов США.

Вычитание полученного дохода на сегодняшний день (100 000 долларов США) из суммы счета (600 000 долларов США) за вычетом текущих затрат (400 000 долларов США) дает положительное значение 100 000 долларов США. Это означает, что Construction Ltd завысила проект на 100 000 долларов.

Что должен включать отчет WIP?

Итак, мы знаем, что отчеты WIP показывают статус строительного проекта, но какая информация вам нужна? Как правило, отчеты о незавершенном производстве должны включать:

Общая текущая стоимость контракта

Сумма выручки, полученной на сегодняшний день

Общие первоначальные сметные затраты

Сумма, выставленная на текущий момент

Пересмотренные сметные затраты

Процент выполнения проект

Общие затраты на сегодняшний день

Является ли проект в настоящее время перевыставленным или заниженным

Как часто следует запускать отчет WIP?

Что касается того, как часто вам нужно запускать WIP, все зависит от ваших бизнес-целей. Если вы ведете регулярные финансовые отчеты и имеете много текущих проектов, вы можете создавать отчеты о НЗП ежемесячно или еженедельно. Другие компании могут выбрать ежеквартальные отчеты WIP, в то время как некоторые запускают их только в конце проектов. Однако, если вы запускаете отчет WIP на основе данных за предыдущую неделю или месяц, ваши решения уже на неделю или месяц отстают от фактических затрат, что лишает вас возможности принимать важные решения по срочным вопросам. Лучше всего создавать отчет о незавершенном производстве для всей компании и отчет о незавершенном производстве для каждой работы, чтобы лучше контролировать благополучие вашей компании в целом и ход выполнения отдельных проектов.

Если вы ведете регулярные финансовые отчеты и имеете много текущих проектов, вы можете создавать отчеты о НЗП ежемесячно или еженедельно. Другие компании могут выбрать ежеквартальные отчеты WIP, в то время как некоторые запускают их только в конце проектов. Однако, если вы запускаете отчет WIP на основе данных за предыдущую неделю или месяц, ваши решения уже на неделю или месяц отстают от фактических затрат, что лишает вас возможности принимать важные решения по срочным вопросам. Лучше всего создавать отчет о незавершенном производстве для всей компании и отчет о незавершенном производстве для каждой работы, чтобы лучше контролировать благополучие вашей компании в целом и ход выполнения отдельных проектов.

Методы расчета незавершенного производства

Ключевым компонентом отчета о незавершенном производстве является прогнозируемая стоимость, необходимая для расчета процента завершения. Процент потраченного бюджета очень редко является индикатором фактического процента выполненной работы, поэтому вместо того, чтобы использовать процент потраченного бюджета как процент выполненной работы, многие предприятия используют дополнительные методы для расчета прогнозируемых затрат при создании своего отчета о незавершенном производстве. Для расчета прогнозируемых затрат чаще всего используются три метода: оценка процента завершения на сегодняшний день, использование единиц, завершенных к текущему моменту, или оценка стоимости до завершения.

Для расчета прогнозируемых затрат чаще всего используются три метода: оценка процента завершения на сегодняшний день, использование единиц, завершенных к текущему моменту, или оценка стоимости до завершения.

Вот разбивка наиболее часто используемых методов расчета незавершенного производства:

- Процент выполнения : Отслеживание хода выполнения с использованием расчетного процента выполнения для расчета пересмотренной общей сметной стоимости

- Единицы завершены : Сравните количество завершенных единиц с общим количеством единиц, предусмотренных в бюджете, чтобы рассчитать процент завершения, а затем используйте процент завершения для расчета пересмотренной оценки

- Стоимость отделки: Добавьте общую сумму, израсходованную на сегодняшний день, к оценочной стоимости, чтобы завершить расчет вашего пересмотренного бюджета

Распространенные ошибки в отчетах WIP, которых следует избегать

Отчеты WIP надежны только при правильном использовании. Легко просто сравнить общие затраты, израсходованные на сегодняшний день, с предполагаемым бюджетом и предположить, что проект выполняется гладко, если ваши затраты, израсходованные на сегодняшний день, не превысили ваш бюджет. Но, используя несколько вычислений, вы можете увидеть более точную картину состояния проекта, в том числе, если он был перевыполнен или занижен.

Легко просто сравнить общие затраты, израсходованные на сегодняшний день, с предполагаемым бюджетом и предположить, что проект выполняется гладко, если ваши затраты, израсходованные на сегодняшний день, не превысили ваш бюджет. Но, используя несколько вычислений, вы можете увидеть более точную картину состояния проекта, в том числе, если он был перевыполнен или занижен.

Например, вы можете предположить, что проект завершен на 60%, просто сравнив текущие расходы с предполагаемым бюджетом. Но потраченный процент не означает процент выполнения. Хотя вы, возможно, потратили 60% своего бюджета, работа может быть завершена только на 40%.

Таким образом, для точного определения масштабов проектов крайне важно следить за отчетом о незавершенном производстве с использованием нескольких методов расчета. Это позволяет на раннем этапе выявлять потенциальные проблемы, такие как погоня за счетами для оплаты или переоценка бюджетов, где расходы складываются.

Вот некоторые другие ловушки НЗП, которых следует избегать:

- Неотслеживание подтвержденных затрат : Подтвержденные затраты – это те, которые вы обязаны оплатить, например заработная плата сотрудников, материальные или субподрядные расходы, которые вы обязались оплатить в заказе на поставку или договор субподряда.

Их необходимо точно отслеживать, чтобы ваш проект оставался прибыльным, а отчет WIP был точным.

Их необходимо точно отслеживать, чтобы ваш проект оставался прибыльным, а отчет WIP был точным. - Неправильный ввод цифр : Легко пропустить лишний ноль или ввести «4», а не «5». Неправильные цифры, вызванные человеческим фактором, могут сильно повлиять на данные WIP и последующие расчеты.

- Не выполняются регулярные отчеты WIP : отчеты WIP необходимо создавать регулярно, чтобы быть в курсе хода выполнения заданий и обеспечивать их эффективное выполнение. В противном случае бюджеты могут быть исчерпаны еще до того, как вы успеете исправить проблему.

- Использование перевыставления счетов в качестве прибыли : Перевыставление счетов не является прибылью; это денежный поток, который будет использоваться для будущей запланированной работы. Если предприятия используют это для получения прибыли, это может оставить проекты без средств для продолжения.

- Не связывать НЗП с отчетами о прибылях и убытках : Использование отчетов НЗП позволяет выявлять завышенные и заниженные суммы.

Они должны быть отражены в отчете о прибылях и убытках и балансе предприятия, чтобы обеспечить точную картину его финансового состояния.

Они должны быть отражены в отчете о прибылях и убытках и балансе предприятия, чтобы обеспечить точную картину его финансового состояния. - Отложенное отслеживание расходов и расходов : Отслеживание расходов и расходов в режиме реального времени делает ваш WIP более точным. В противном случае бюджет может показывать прибыль, но вы забываете учитывать дорогие счета, которые еще не добавлены.

Построить более надежную стратегию учета строительства

Учет строительства отличается от стандартного учета и требует другого подхода. Узнайте, как применять передовые методы и инструменты бухгалтерского учета для строительства.

Получить руководство

Чем может помочь программное обеспечение для учета строительства

Ввод данных и расчеты вручную отнимают много времени и оставляют много места для ошибок. Итак, инвестируя в программное обеспечение для строительного учета , такой как Deltek + ComputerEase, является хорошей идеей, чтобы обеспечить бесперебойную работу и избежать ошибок, поскольку это происходит автоматически.

Подходящее программное обеспечение будет предоставлять вам в режиме реального времени обновления о ходе выполнения проекта, чтобы вы могли точно отслеживать заказы и бюджеты. Важно отметить, что программное обеспечение для бухгалтерского учета позволяет выявлять проблемы до того, как они повлияют на ход работы и съедят вашу прибыль.

Сжатые сроки и небольшая прибыль означают, что вы не можете допустить ошибок или задержек в отчетах о незавершенном строительстве. Поэтому очень важно убедиться, что вы выбрали правильное программное обеспечение.

На что обратить внимание при выборе программного обеспечения для учета строительства

При выборе программного обеспечения учитывайте следующее:

- Простота создания новых проектов и управления текущими заданиями

- Если все аспекты бухгалтерского учета, такие как начисление заработной платы, кредиторская и дебиторская задолженность, полностью интегрированы

- Можно ли легко создавать такие формы, как счета, накладные, заказы на покупку и рабочие задания

- Если программное обеспечение является гибким и масштабируемым для нужд вашего бизнеса

- Как программное обеспечение отслеживает расходы и расходы в режиме реального времени, особенно в полевых условиях

- Если вы можете создавать отдельные отчеты вместе с общим отчетом о незавершенном производстве, например, общие затраты на оплату труда

- Как программное обеспечение оптимизирует процессы и задания по мере продвижения по проекту

- Если программное обеспечение использует интеграцию данных между модулями или если также требуется некоторый ручной ввод

Узнайте, как Deltek ComputerEase может помочь вашему бизнесу

Поднимите свой бизнес на новый уровень с Deltek ComputerEase, ведущим в отрасли бухгалтерским программным обеспечением для строительства.

Запросить демонстрацию

Как Deltek поддерживает строительную отрасль

Deltek ComputerEase — ведущий поставщик строительного программного обеспечения для учета стоимости работ, управления проектами и услуг по расчету заработной платы — предоставляет решения, которые помогают клиентам соединить и автоматизировать жизненный цикл проекта, который питает их бизнес. Специализированные отчеты Deltek ComputerEase о незавершенном производстве помогают подрядчикам отслеживать ход выполнения каждой работы.

Если вы в настоящее время используете универсальное решение для учета, созданное для стандартных процессов учета, вы, несомненно, выиграете от перехода на Deltek ComputerEase, специальное решение для учета строительства, которое включает в себя отчеты о незавершенном производстве. Свяжитесь с нами сегодня, чтобы узнать, как Deltek ComputerEase может помочь вам повысить прибыльность.

Готовы развивать свой строительный бизнес?

Добейтесь максимальной прибыльности с помощью программного обеспечения для бухгалтерского учета, ориентированного на строительство.