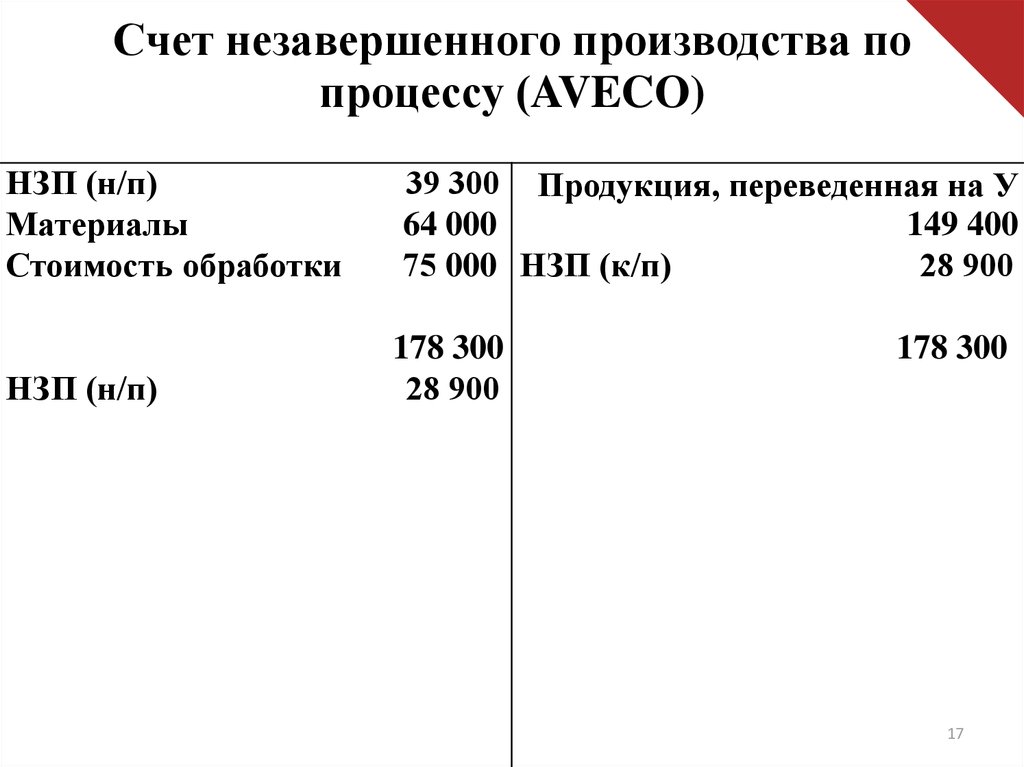

Незавершенное производство в бухгалтерском учете

Незавершенное производство — счет в бухгалтерском учете

Согласно п. 63 приказа Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухучета…» незавершенным производством в бухгалтерском учете считаются продукция или работы, не прошедшие полного цикла или всех этапов технологического процесса. Кроме того, к незавершенке относятся изготовленные изделия, которые пока еще не прошли необходимые испытания и техническую приемку или же не укомплектованы в полной мере.

Согласно п. 64 того же приказа отражение в бухгалтерском учете стоимости незавершенного производства осуществляется несколькими методами, а именно по:

- плановой или фактической производственной себестоимости;

- прямым затратным статьям;

- стоимости использованного сырья, полуфабрикатов и материалов.

Эти методы относятся к серийному или массовому производству, а при единичном производстве оценка стоимости осуществляется по затратам, фактически произведенным для изготовления продукции.

Согласно п. 1 ст. 319 НК РФ незавершенное производство представляет собой продукцию, которая имеет частичную готовность, то есть она не прошла всех этапов технологической обработки, которые предусмотрены применяемым производственным процессом. В незавершенное производство для целей налогового учета включается не только продукция, но и полуфабрикаты собственного производства, а также переданные в производство материалы, если они подверглись какой-либо переработке.

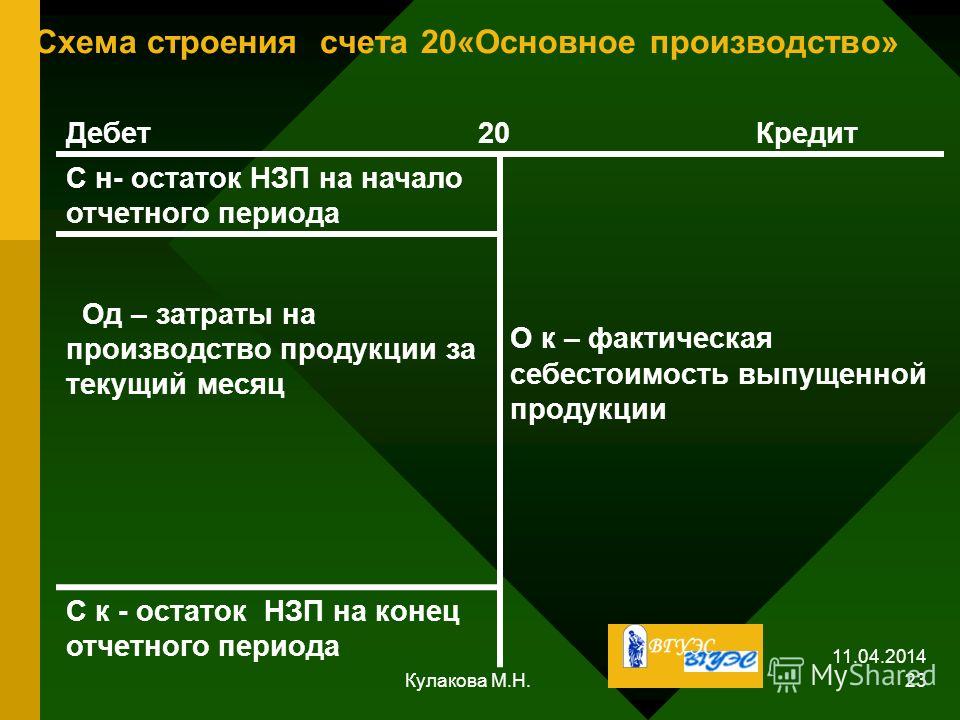

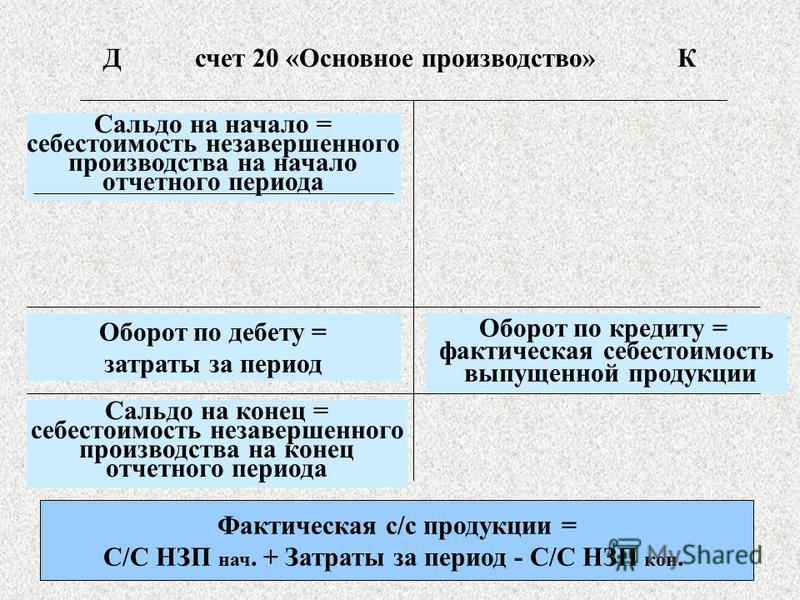

При осуществлении бухгалтерского учета незавершенного производства используется счет 20 «Основное производство», по дебету которого собираются все затраты, понесенные при осуществлении производственного процесса. По окончании месяца себестоимость готовой продукции списывается с кредита счета 20, а то сальдо, которое осталось по дебету, и является незавершенным производством.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учитываете незавершенное производство в бухучете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

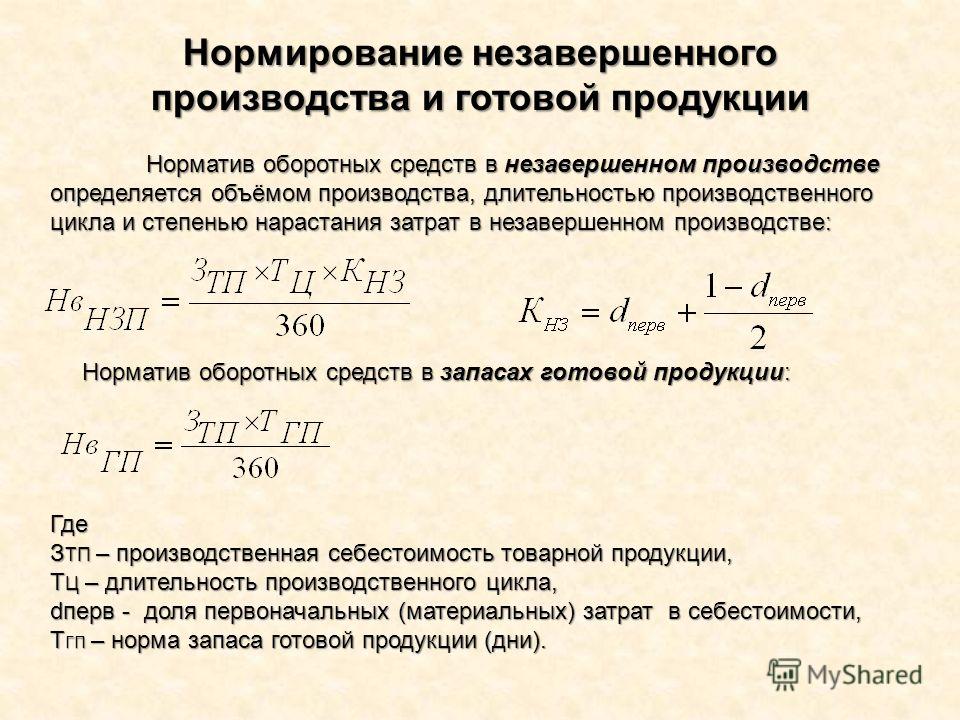

Основные аспекты оценки незавершенного производства и формула расчета

Метод, который был выбран в организации для определения стоимости продукции, должен быть закреплен в учетной политике. От него во многом зависит финансовый результат отчетного периода, а также размер суммы налога на прибыль предприятия.

ВНимание! С 01.01.2021 незавершенное производство включено в состав запасов, порядок учета которых регулируется новым ФСБУ 5/2019 «Запасы». ПБУ 5/01 отменено.

Как учитывать НЗП по новым правилам, читайте в Готовом решении от КонсультантПлюс. Пробный доступ можно получить бесплатно.

Рассмотрим подробнее методы оценки незавершенного производства, которые используются в бухгалтерском учете:

1. Оценка по плановой (нормативной) себестоимости (п. 27 ФСБУ 5/2019).

Данный метод основывается на Типовых указаниях по применению нормативного метода учета от 24.01.1983 № 12, где отражаются конкретные рекомендации по применению. Он может использоваться при производстве сложной продукции, относящейся к швейной, мебельной, металлообрабатывающей, машиностроительной и подобным отраслям с длительным производственным циклом.

Метод учета по плановой (нормативной) себестоимости предполагает точный учет имеющихся количественных данных об остатках незавершенного производства (далее — НП). Он базируется на использовании норм для учета всех произведенных затрат, а также отклонений от норм с целью выявления причин и места их возникновения.

Нормативная себестоимость является своего рода учетной ценой, которая рассчитывается по каждой группе или виду на основании калькуляций себестоимости продукции. При этом себестоимость незавершенки рассчитывается так:

Стоимость НП = Кол-во НП × Стоимость единицы НП.

2. Оценка по фактической себестоимости (п.23 ФСБУ 5/2019).

При этом методе осуществляется полное калькулирование себестоимости производимой продукции, в соответствии с чем и оценка незавершенки в бухгалтерском учете делается по прямым и косвенным затратам. Этот метод должен применяться ко всем видам выпускаемой продукции, а потому его следует использовать, если на предприятии существует достаточно небольшая номенклатура продукции или работ.

Фактическая себестоимость незавершенного производства, как и готовой продукции, будет рассчитываться по формуле:

Фактическая себестоимость = прямые затраты + общепроизводственные расходы + общехозяйственные расходы.

ВНИМАНИЕ! ФСБУ 5/2019 не предусмотрена оценка незавершенного производства по стоимости сырья, материалов и полуфабрикатов. То есть с 2021 года такой метод оценки применять нельзя.

До 2021 года сырьевой метод чаще всего использовался, когда производство считалось материалоемким. При этом наибольший удельный вес в затратах имели непосредственные расходы сырья и материалов.

О методах учета читайте в статье «Основные методы учета затрат на производство».

Коэффициент нарастания затрат

Необходимо отдельно рассказать о коэффициенте нарастания затрат, который является характеристикой увеличения затрат на единицу продукции по мере технологического цикла. Он используется в том случае, когда необходимо определить, каким образом происходит нарастание определенных затрат, имеющих динамику, к примеру оплата труда, электроэнергии, амортизация основных средств.

Коэффициент нарастания (К) рассчитывается по следующей формуле:

К = Себестоимость единицы продукции в НП / Общая сумма затрат на производство.

Это самая общая формула, отражающая базовую суть коэффициента.

ВАЖНО! На практике для разных типов производства могут использоваться более сложные расчеты на основе приведенной формулы. Это зависит от целей расчета и характеристик самого производственного процесса.

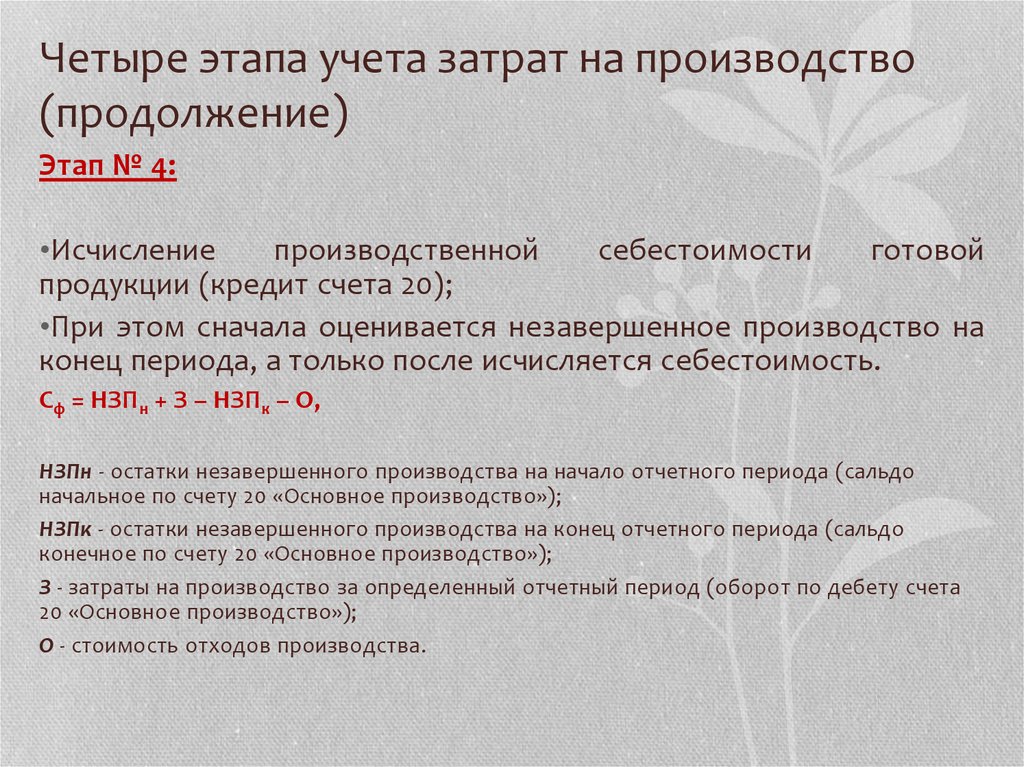

Счет незавершенного производства: каков метод формирования проводки и списания затрат на убытки

По окончании месяца, чтобы выявить сальдо по счету 20, следует учесть на нем затраты, которые были осуществлены при проведении производственного процесса. При этом необходимо понимать, что он аккумулирует все затраты, как прямые (относимые непосредственно к технологическому процессу), так и косвенные, также связанные с производством (общепроизводственные и общехозяйственные).

Полученная по дебету счета 20 сумма является себестоимостью выпущенной продукции. Она может быть 2 видов:

Она может быть 2 видов:

- полная, включающая прямые, общепроизводственные и общехозяйственные затраты;

- сокращенная, включающая прямые и общепроизводственные затраты.

ВАЖНО! Метод определения себестоимости продукции должен быть закреплен в учетной политике предприятия.

Затем сформированная себестоимость готовой продукции переносится на счет 40 «Выпуск продукции», счет 43 «Готовая продукция» или счет 90 «Продажи». Остаток по счету 20 является незавершенным производством.

Остатки незавершенного производства могут быть использованы в следующем месяце или же списаны на счет 91.2 «Прочие доходы и расходы». Примером такой ситуации служит принятие руководством решения о том, что недоработанные материальные ценности в будущем не будут использоваться при изготовлении продукции ввиду отказа от ее производства. Другой ситуацией может быть ликвидация самого предприятия, а потому остатки незавершенной продукции списываются в расходы компании.

Более подробно о списании незавершенки читайте в материале «Порядок списания незавершенного производства (нюансы)».

Незавершенное производство в бухгалтерском учете — проводки по операциям

Как было сказано ранее, для бухгалтерского учета незавершенного производства используется счет 20 «Основное производство». Для учета всех операций составляются следующие проводки:

- Дт 20 Кт 02, 10, 23, 25, 26, 60, 69, 70 — учитываются затраты, относимые к производству продукции или выполнению работ;

- Дт 40, 43, 90 Кт 20 — списана себестоимость готовой продукции или выполненных работ.

Сальдо, образующееся по дебету счета 20 после списаний, является суммой незавершенного производства.

Более подробно о счете 20 читайте в материале «Затраты в незавершенном производстве — основной счет».

На каком счете учитываются остатки и как отражается незавершенное производство прошлых периодов

Итак, из всего вышесказанного понятно, что остатки незавершенного производства — это сальдо счета 20, которое переносится с конца предыдущего периода на начало следующего. Таким образом, эта сумма не уходит с указанного счета, если планируется дальнейшее использование незавершенного производства в технологическом процессе.

Таким образом, эта сумма не уходит с указанного счета, если планируется дальнейшее использование незавершенного производства в технологическом процессе.

При этом необходимо отметить, что если производство имеет длительный цикл, к примеру несколько месяцев, то незавершенное производство будет переходить из одного месяца в другой, пока не достигнет стадии готовности.

Оценка незавершенного производства в налоговом учете

- продукция или работы, которые произведены, но еще не приняты заказчиком;

- остатки по невыполненным заказам;

- полуфабрикаты собственного производства;

- сырье или материалы, которые были отправлены в производство и подверглись какой-либо обработке.

Оценка незавершенного производства в налоговом учете проводится на конец месяца, при этом используются данные об остатках в количественном выражении по видам продукции, а также сумме осуществленных в этом месяце прямых затрат. Остатки по незавершенному производству, выявленные на конец налогового периода, переносятся на начало следующего и включаются в состав прямых затрат.

Остатки по незавершенному производству, выявленные на конец налогового периода, переносятся на начало следующего и включаются в состав прямых затрат.

Данная трансформация незавершенного производства в прямые затраты возможна при соблюдении некоторых условий, а именно:

- Произведенные затраты обязательно должны соответствовать той продукции, для изготовления которой они произведены. Необходимо соотносить затраты с конкретным видом продукции, но если это невозможно, следует разработать механизм распределения затрат по разным видам продукции.

- Механизм распределения затрат по видам продукции и способ оценки остатков незавершенного производства должны быть закреплены в учетной политике.

- Такой порядок распределения затрат по видам продукции необходимо использовать не менее 2 налоговых периодов.

Как учесть незавершенное производство в расходах по налогу на прибыль, подробно рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Это бесплатно.

Итоги

Источники:

- Приказ Минфина России от 15.11.2019 № 180н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы»

- Налоговый кодекс РФ

Незавершенное производство (НЗП) в балансе — что относится, номер счёта, отражение в бухгалтерском учёте, инвентаризация и пример — «Мое Дело»

Оглавление Скрыть

- Что такое незавершённое производство

- Как отразить незавершённое производство в бухгалтерском учёте

- Как оценить объём незавершённого производства

- Оценка незавершённого производства в бухгалтерском учёте

- Как незавершённое производство отражается в налоговом учёте

Что такое незавершённое производство

Незавершённое производство (НЗП) – это продукция, не прошедшая все стадии обработки, предусмотренных технологическим процессом, либо не прошедшая отдел технического контроля, то есть не готовая к реализации согласно п.

63 Положения по ведению бухгалтерского учёта. К ней также относятся неукомплектованные изделия.

Другими словами, это – прямые материальные и нематериальные затраты производства, то есть затраты, которые идут на производство конкретных видов продукции.

- Сырьё, из которого изготавливаются изделия

- Вспомогательные материалы, используемые в производстве

Нематериальные затраты:

- Заработная плата рабочих

- Амортизация оборудования

- Оплата энергоснабжения цеха

В качестве примера можно рассмотреть случай, когда рабочие смены установлены на конкретные часы, и к концу рабочего дня незавершённая продукция остаётся на местах. При этом не обязательна полная остановка цикла, так как необходимо учитывать остатки на конец месяца. То есть, бухгалтер производственного отдела обязан провести инвентаризацию продукции, оставшейся в цеху на рабочих местах.

Как отразить незавершённое производство в бухгалтерском учёте

Прямые затраты отражаются с характером затрат «Производственные расходы» на счетах 20 и 23 бухгалтерского и налогового учёта. Учёт материальных затрат в НЗП ведётся в количественной и стоимостной оценке.

При этом в состав НЗП не входят:

- Общепроизводственные расходы (25 счёт бухгалтерского учёта)

- Общехозяйственные расходы (26 счёт бухгалтерского учёта)

Несмотря на то, что эти расходы распределяются на 20 счёт, они в течение всего производственного цикла сохраняют свой характер.

Стоит помнить, что учёт стоимости материалов в НЗП ведётся по средней. То есть, цена материала рассчитывается как общая стоимость, делённая на количество материала в незавершённом производстве.

При этом, учёт по сериям в НЗП возможен, но использовать его следует только в случае, если в реальности такой учёт ведётся.

Как оценить объём незавершённого производства

Существует два подхода к оценке объёма НЗП:

- Явное указание объёма НЗП в документе «Инвентаризация незавершённого производства» по факту проведения инвентаризации по итогам отчётного периода.

- Неявное определение объёма НЗП как разницы производственных затрат и затрат на выпуск, где производственные затраты – это все прямые материальные затраты за период плюс остаток на начало периода. Затраты на выпуск – прямые материальные затраты, оперативно отнесённые на продукцию в документах выпуска

Оценка незавершённого производства в бухгалтерском учёте

После проведения инвентаризации необходимо каким-то образом оценить незавершённое производство. Его оценка зависит от характера производства, то есть, как калькулируется единица себестоимости:

- Исходя из фактической производственной стоимости (хорошо подходит при массовом производстве однородной продукции)

- Через прямые затраты (удобно, если при этом все накладные расходы включаются в себестоимость выпущенных товаров)

- Сколько было потрачено на сырьё и материалы (если занимают большую долю в составе себестоимости продукции)

Если выпускать единичную продукцию или заниматься выполнением работ (услуг) под заказ, то оценка НЗП не составляет сложности, так как все затраты являются НЗП пока не подписан акт сдачи-приёмки.

Оценка по фактической себестоимости

На практике это один из наиболее точных методов оценки. Однако, если для позаказного способа калькулирования его применять легко, то для массово-серийного производства это возможно только с помощью проведения инвентаризации. Это достаточно трудоёмко, поэтому гораздо чаще выбирают расчёт по нормативной или плановой себестоимости.

Оценка по плановой себестоимости

Если проводить оценку по нормативной себестоимости выпущенной продукции, то для этого необходимо знать остатки продукции на начало и конец учётного периода, а также все затраты по основному производству.

В случае непрерывного производства необходимо к остаткам НЗП на начало прибавить затраты основного производства (дебет 20 счёта) и вычесть остатки НЗП на конец периода.

Например, 100 единиц продукции было в НЗП на начало, ещё 500 было запущено в производство в течение периода, 300 оказалось выпущено, значит 300 осталось и уходит в НЗП на следующий период. Стоимость нового остатка можно определить как сумму учётной стоимости материалов и затрат на труд.

Стоимость нового остатка можно определить как сумму учётной стоимости материалов и затрат на труд.

Как незавершённое производство отражается в налоговом учёте

В налоговом учёте под НЗП понимается продукция, а также работы или услуги частичной готовности, то есть, не прошедшие всех изначально предусмотренных стадий изготовления.

В это понятие также включаются работы или услуги, которые официально закончены, но ещё не приняты заказчиком.

Кроме того, к НЗП относят остатки невыполненных заказов производств и остатки полуфабрикатов собственного производства. Согласно п.1 статьи 319 НК РФ, материалы и полуфабрикаты, находящиеся в производстве, относятся к НЗП при условии, что они уже подверглись обработке.

Например, строительная компания возводит пятиэтажный жилой дом, и на данный момент готово 2 этажа из 3-х. При этом в бухгалтерской отчётности ⅖ от будущего дохода уже признаётся выручкой. Однако, дом ещё не передан заказчику, а значит, если предусмотрена поэтапная сдача, то с точки зрения налогового учёта здание является незавершённым производством.

Бухгалтерии ред. 3.0? – Учет без забот

- Опубликовано 21.10.2020 08:10

- Автор: Administrator

- Просмотров: 19228

На каждом бухгалтерском форуме неоднократно поднималась тема не закрытия 20 счёта. Дело в том, что причин тому не одна, и не две, и нужно учитывать множество факторов – это и настройки учётной политики, и ввод производственных документов, и учёт по номенклатурным группам и т.д. Более того, не всегда 20 счет должен закрываться! Приведем в нашей публикации самые распространенные причины этой проблемы.

В целом, чтобы было понятно для чего нам нужен 20 счёт, скажем так: для определения себестоимости готовой продукции.

В течение всего производственного цикла прямые затраты относят в дебет 20 счёта. Это стоимость сырья и материалов, необходимых для выпуска, заработная плата и страховые взносы работников производственного цеха, аренда производственных площадей, амортизация станков и прочего оборудования, то есть всё, что было затрачено для производства. А по кредиту этого же счёта фиксируется выпуск готовой продукции.

А по кредиту этого же счёта фиксируется выпуск готовой продукции.

Таким образом, если мы разделим сумму расходов по дебету 20 счёта на количество единиц готовой продукции, то получим себестоимость выпуска.

При запуске обработки «Закрытие месяца» в разделе «Операции» программа автоматически должна закрыть 20 счёт так, чтобы конечное сальдо по этому счёту на последний день месяца было равно нулю.

Но это не всегда так. Разберём ситуации, когда действительно закрытие 20 счёта не должно было произойти, и как это отличить от ошибки.

Незавершённое производство

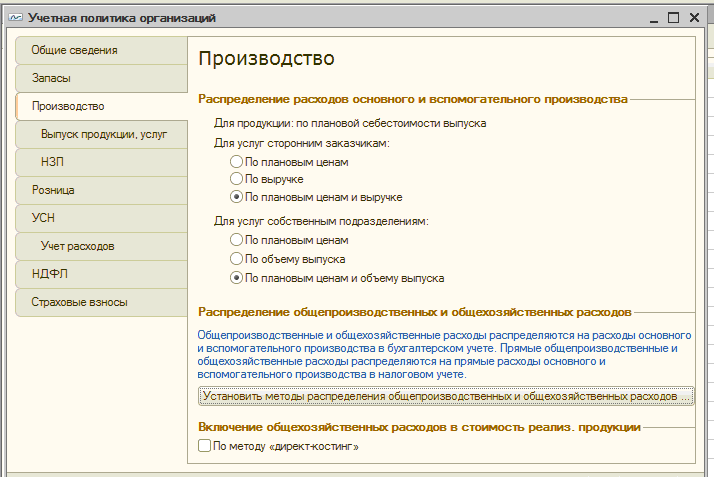

Незавершёнка – это ситуация, когда затраты на производство были осуществлены, а выпуска продукции не произошло. В таком случае программа не списывает затраты с 20 счёта, и он остаётся незакрытым.

За данный момент отвечает настройка учётной политики предприятия. Перейдём в раздел «Главное» и выберем пункт «Учётная политика».

В открывшемся окне вы увидите два вида деятельности, которые могут учитываться на 20 счёте: «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам».

Если вы занимаетесь только выпуском продукции и услуг не оказываете, то у вас должен стоять только флаг «Выпуск продукции». Именно при его установке программа ориентируется на выпуск продукции при списании производственных затрат.

Если же у вас стоит флаг «Выполнение работ, оказание услуг заказчикам», то программа не ведёт учёт по незавершённому производству и закрывает 20 счёт вне зависимости от того выпускали вы продукцию или нет.

Тут может возникнуть следующий вопрос: «А как же учитывать незавершённое производство, если организация занимается и выпуском продукции, и оказанием услуг заказчикам? Ведь в таком случае нужно установить оба флага и 20 счёт будет полностью закрываться».

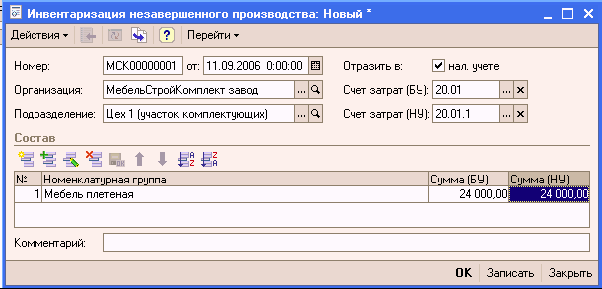

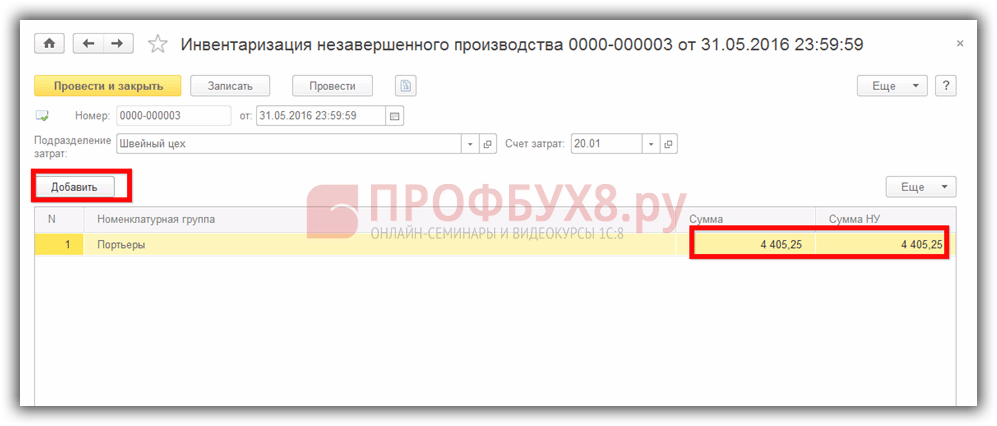

В таких случаях бухгалтеру необходимо вводить документ «Инвентаризация НЗП» в разделе «Производство», в котором указывать материалы, переданные на 20 счёт, которые ещё не прошли обработки или иные прямые затраты, которые не следует закрывать в текущем периоде.

При создании нового документа «Инвентаризация НЗП» в шапке нужно указать организацию и подразделение, в котором осталась незавершёнка, а затем в табличной части добавить номенклатурные группы, в которые ранее были переданы неизрасходованные материалы. К сожалению, суммы по бухгалтерскому и налоговому учёту бухгалтеру нужно будет посчитать вручную.

Та сумма, которая будет указана в данном документе, останется не закрытой на 20 счёте после закрытия месяца.

Отсутствие выручки

В настройках учётной политики есть пункт «Затраты списываются», который может принимать три значения: без учёта выручки, с учётом всей выручки и с учётом выручки только по производственным услугам.

Что это означает?

Первый вариант «Без учёта выручки» означает, что программа будет закрывать 20 счёт вне зависимости от того были продажи в текущем месяце или нет.

Чем этот вариант плох? Если у вас длинный цикл производства, и, например, выпуск продукции осуществляется полгода и только потом продаётся, то может случиться так, что по налоговой отчётности предприятие будет убыточным весь процесс производства, и только в момент реализации будет возникать прибыль.

Такая же ситуация может быть при выпуске сезонных товаров, которые продаются только в определённый сезон, например, крем от загара.

Чем хорош данный вариант списания затрат? Тем, что 20 счёт закрывается, не учитывая продаж.

Проверьте данный пункт настройки, и если у вас выбран вариант «Без учёта выручки», а 20 счёт не закрыт, то переходите к следующему заголовку нашей статьи.

Второй вариант списания затрат «С учётом всей выручки». При этом способе счёт 20 будет закрываться только по тем номенклатурным группам, по которым были продажи.

Например, вы производите два вида товаров: одежду и обувь, и в номенклатурных группах у вас есть соответствующие наименования. При этом продажи одежды в текущем периоде были, а обуви нет. Тогда счёт 20 будет закрыт не полностью: затраты на производство одежды будут списаны и учтены при расчёте финансового результата, а на выпуск обуви – нет. Они зависнут до тех пор, пока не начнётся реализация.

Если у вас выбран вариант «С учётом всей выручки» и 20 счёт не закрылся, проверьте свои продажи в разбивке по номенклатурным группам. Для этого сформируйте оборотно-сальдовую ведомость по счёту 90.01.1 за проверяемый период и в настройках отчёта установите группировку по номенклатурным группам. Отчёт находится в разделе «Отчёты» — «Оборотно-сальдовая ведомость по счёту».

И, наконец, третий вариант учёта затрат «С учётом выручки только по производственным услугам». При выборе данного метода 20 счёт закрывается только если были введены документы «Оказание производственных услуг» в разделе «Производство».

Соответственно, если вы обнаружили, что в учётной политике выбран этот метод списания затрат, то нужно проверить и наличие соответствующих документов.

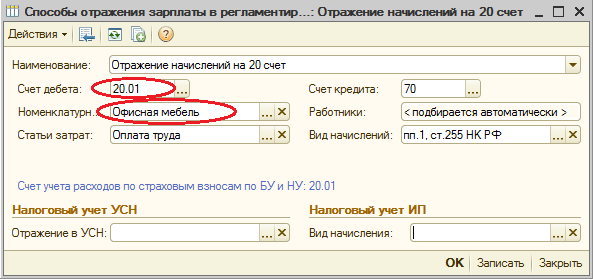

Учёт зарплаты работников производства

Нередко на 20 счёте зависают суммы заработных плат сотрудников производства, а происходит это из-за неверной настройки начислений.

Первый справочник, который за это отвечает, находится в разделе «Зарплата и кадры» и называется «Способы учёта зарплаты». Открыть его можно из пункта «Настройки зарплаты».

В открывшемся окне нужно нажать на зелёную галочку «Отражение в учёте» и выбрать пункт «Способы учёта зарплаты».

В данном справочнике должны быть созданы все варианты отнесения затрат на зарплату с учётом счетов бухгалтерского учёта, статей затрат и номенклатурных групп. Например, у вас есть сотрудники, занимающиеся выпуском обуви, есть те, кто отвечает за одежду и административный персонал. В таком случае, у вас должно быть создано три варианта отражения расходов:

Дт 20.01, статья затрат «Оплата труда», Номенклатурная группа «Обувь»;

Дт 20.01, статья затрат «Оплата труда», Номенклатурная группа «Одежда»;

Дт 26, статья затрат «Оплата труда».

Если у вас есть разделение сотрудников по конкретному типу продукции, например, есть закройщик, отвечающий за определённые туфли, то данный вид продукции также можно указать в способе учёта зарплаты, как на рисунке ниже.

После подготовки способов учёта зарплаты перейдём к настройке начислений. Для этого в разделе «Зарплата и кадры» выберем пункт «Настройки зарплаты».

В открывшемся окне нажмём на зелёную галочку «Расчёт зарплаты» и выберем пункт «Начисления».

Для каждого способа учёта зарплаты нужно создать свой вид начисления, который потом использовать в кадровом приёме или переводе. Удобнее всего создавать новые начисления путём копирования, например, начисления «Оплата по окладу». В таком случае, вам нужно будет изменить лишь наименование, код и указать способ отражения.

Если данные настройки не выполнить, то зарплата производственного цеха не будет относится на себестоимость выпущенной продукции, или будет зависать на 20 счёте из-за не указания или неверного указания номенклатурных групп.

Номенклатурные группы в производственных документах

Особое внимание следует уделить номенклатурным группам, которые вы указываете по дебету и кредиту счёта 20. Потому что если они не совпадают, то на конец периода остатка на 20 счёте не миновать.

Потому что если они не совпадают, то на конец периода остатка на 20 счёте не миновать.

Приведем условный пример. Обычно материалы передают в производство при помощи документа «Требование-накладная» в разделе «Производство».

Так вот в этом документе помимо наименования и количества сырья указывается счёт затрат, подразделение, в которое передаётся материал и номенклатурная группа.

И очень важное значение имеет указание той же номенклатурной группы при выпуске готовой продукции в документе «Отчёт производства за смену» в разделе «Производство».

Если у вас много номенклатурных групп, то может получиться ситуация, что материалы вы передали на производство товара с номенклатурной группой «Обувь», а в итоге выпустили товар по номенклатурной группе «Туфли». И для программы это разные группы. Соответственно, в таком случае будет неверно рассчитана себестоимость готовой продукции и 20 счёт останется незакрытым.

Ещё одним нюансом является состав номенклатурных групп.

Нередко бывают ситуации, что один и тот де вид продукции указан в составе разных номенклатурных групп. Например, продукция «Туфли» используется в номенклатурных группах «Обувь мужская» и «Обувь женская». При таком случае программа не знает на что отнести те, или иные затраты и поэтому вовсе не делает этого или выводит ошибку при закрытии месяца.

Заключение

В заключении хотелось бы отметить, что описанные в данной статье ситуации – это не исчерпывающий перечень всех возможных ошибок, и в каждой отдельной ситуации нужно анализировать конкретную базу и использовать индивидуальный подход. Мы лишь собрали воедино и описали самые популярные из них.

Если вы все-таки уверены, что 20 счет в вашем случае должен быть закрыт, рекомендуем ознакомиться со статьей, где подробно описан механизм закрытия затратных счетов.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Определение незавершенного производства (WIP) с примерами

Что такое незавершенное производство (WIP)?

Термин незавершенное производство (WIP) — это термин управления производством и цепочками поставок, описывающий частично готовые товары, ожидающие завершения. WIP относится к сырью, рабочей силе и накладным расходам, понесенным для продуктов, которые находятся на разных этапах производственного процесса. НЗП является компонентом счета инвентарных активов в балансе. Эти затраты впоследствии переносятся на счет готовой продукции и, в конечном итоге, на себестоимость продаж.

WIP относится к сырью, рабочей силе и накладным расходам, понесенным для продуктов, которые находятся на разных этапах производственного процесса. НЗП является компонентом счета инвентарных активов в балансе. Эти затраты впоследствии переносятся на счет готовой продукции и, в конечном итоге, на себестоимость продаж.

НЗП являются одним из компонентов баланса компании. Показатель незавершенного производства отражает только стоимость этих продуктов на некоторых промежуточных этапах производства. Это исключает стоимость сырья, еще не включенного в товар для продажи. Показатель WIP также не включает стоимость готовой продукции, хранящейся в качестве запасов в ожидании будущих продаж.

Ключевые выводы

- Незавершенное производство (WIP) — это стоимость незавершенного производства в производственном процессе, включая оплату труда, сырье и накладные расходы.

- Незавершенное производство считается текущим активом в балансе.

- Минимизация запасов незавершенного производства перед отчетом является стандартной и необходимой, поскольку трудно оценить процент завершения для актива запасов.

- Незавершенное производство отличается от готового товара, который относится к продукту, готовому к продаже потребителю.

Незавершенное производство (WIP)

Понимание незавершенного производства (WIP)

WIP — это концепция, используемая для описания потока производственных затрат из одной области производства в другую, а баланс в WIP представляет собой все производственные затраты, понесенные для частично завершенных товаров. Производственные затраты включают сырье, труд, использованный при изготовлении товаров, и распределенные накладные расходы.

При производстве расчесок в качестве сырья используется пластик. Затем производятся затраты на оплату труда для эксплуатации формовочного оборудования. Поскольку гребенки готовы лишь частично, все затраты учитываются в НЗП. Когда соты завершены, затраты переносятся из незавершенного производства в готовую продукцию, при этом оба счета являются частью счета запасов. Затраты переносятся из запасов в себестоимость проданных товаров (COGS), когда соты в конечном итоге продаются.

Часть запасов классифицируется как незавершенное производство, если она была смешана с человеческим трудом, но не достигла статуса готовой продукции. С ним была произведена лишь часть, но не вся необходимая работа. WIP, наряду с другими учетными записями запасов, может определяться различными методами учета в разных компаниях.

Таким образом, инвесторам важно понимать, как компания измеряет свои НЗП и другие счета запасов. WIP одной компании может быть несопоставим с другой. Распределение накладных расходов может основываться, например, на человеко-часах или машино-часах. WIP также является активом на балансе. Стандартной практикой является минимизация объема запасов незавершенного производства до того, как потребуется отчетность, поскольку оценить процент завершения для актива запасов сложно и требует много времени.

Незавершенное производство также может называться незавершенным производством.

Особые указания

Бухгалтеры используют несколько методов для определения количества незавершенных работ в незавершенном производстве. В большинстве случаев бухгалтеры учитывают процент общих затрат на сырье, рабочую силу и накладные расходы, которые были понесены, чтобы определить количество частично завершенных единиц в незавершенном производстве. Стоимость сырья является первой статьей затрат, понесенных в этом процессе, поскольку материалы требуются до того, как могут быть понесены какие-либо затраты на оплату труда.

В большинстве случаев бухгалтеры учитывают процент общих затрат на сырье, рабочую силу и накладные расходы, которые были понесены, чтобы определить количество частично завершенных единиц в незавершенном производстве. Стоимость сырья является первой статьей затрат, понесенных в этом процессе, поскольку материалы требуются до того, как могут быть понесены какие-либо затраты на оплату труда.

Для целей бухгалтерского учета процессная калькуляция отличается от калькуляции работ, которая используется, когда работа каждого клиента отличается. Калькуляция затрат на работу отслеживает затраты (например, стоимость материалов, рабочей силы и накладные расходы) и прибыль для конкретной работы и позволяет бухгалтерам отслеживать расходы по каждой работе для целей налогообложения и для анализа (тщательное изучение затрат, чтобы увидеть, как их можно уменьшить). ).

Например, предположим, что кровельная компания XYZ предоставляет предложения своих клиентов из числа жилых домов на ремонт или замену крыши. Каждая крыша имеет разный размер и требует определенного кровельного оборудования и разного количества рабочих часов. В каждой заявке указаны трудозатраты, материалы и накладные расходы на работу.

Каждая крыша имеет разный размер и требует определенного кровельного оборудования и разного количества рабочих часов. В каждой заявке указаны трудозатраты, материалы и накладные расходы на работу.

С другой стороны, система калькуляции процессов отслеживает накопление и распределение затрат, связанных с производством однородных продуктов. Рассмотрим компанию, которая производит пластиковые расчески. Пластик помещается в форму в отделе литья, а затем окрашивается перед упаковкой. По мере того, как соты перемещаются из одного отдела (от формовки к окраске и упаковке) в другой, к производству добавляются дополнительные затраты.

Затраты на сырье отражаются в балансе как текущие активы, хотя иногда используется одна позиция, которая также включает незавершенное производство и запасы готовой продукции.

Незавершенное производство и незавершенное производство

Незавершенное производство представляет собой частично завершенные товары. Эти товары также называются незавершенными. Для некоторых незавершенное производство относится к продуктам, которые за короткий период времени превращаются из сырья в готовую продукцию. Примером незавершенного производства могут быть промышленные товары.

Для некоторых незавершенное производство относится к продуктам, которые за короткий период времени превращаются из сырья в готовую продукцию. Примером незавершенного производства могут быть промышленные товары.

Незавершенное производство, как упоминалось выше, иногда используется для обозначения активов, для завершения которых требуется значительное количество времени, таких как консалтинговые или строительные проекты. Эта дифференциация не обязательно может быть нормой, поэтому любой термин может использоваться для обозначения незавершенных продуктов в большинстве ситуаций. Этот запас находится на балансе производственной компании. Этот счет запасов, как и незавершенное производство, может включать прямые затраты на оплату труда, материалы и производственные накладные расходы.

Незавершенное производство и готовая продукция

Разница между незавершенным производством и готовой продукцией основана на стадии относительной готовности запасов, что в данном случае означает возможность продажи. НЗП относится к промежуточной стадии запасов, на которой запасы с самого начала начали развиваться как сырье и в настоящее время проходят разработку или сборку в конечный продукт. Готовая продукция относится к заключительному этапу инвентаризации, на котором продукт достиг уровня готовности, после которого следующей стадией является продажа покупателю.

НЗП относится к промежуточной стадии запасов, на которой запасы с самого начала начали развиваться как сырье и в настоящее время проходят разработку или сборку в конечный продукт. Готовая продукция относится к заключительному этапу инвентаризации, на котором продукт достиг уровня готовности, после которого следующей стадией является продажа покупателю.

Термины «незавершенное производство» и «готовая продукция» являются относительными терминами, используемыми в отношении конкретной компании, учитывающей свои запасы. Они не являются абсолютными определениями реальных материалов или продуктов. Неверно предполагать, что готовая продукция для одной компании также будет классифицироваться как готовая продукция для другой компании. Например, листовая фанера может быть готовой продукцией для лесопилки, потому что она готова к продаже, но эта же фанера считается сырьем для производителя промышленных шкафов.

Таким образом, разница между незавершенным производством и готовой продукцией основана на стадии завершения запасов по отношению к их общему запасу. Незавершенное производство и готовая продукция относятся к промежуточной и конечной стадиям жизненного цикла запасов соответственно.

Незавершенное производство и готовая продукция относятся к промежуточной и конечной стадиям жизненного цикла запасов соответственно.

Что означает незавершенное производство в бухгалтерском учете?

В управлении цепочками поставок незавершенное производство (WIP) относится к товарам, которые частично завершены. Их также можно назвать запасами в процессе производства. Это охватывает все, от накладных расходов до сырья, которое объединяется для формирования конечного продукта на данном этапе производственного цикла. В бухгалтерском учете незавершенное производство считается оборотным активом и относится к категории запасов.

Является ли незавершенное производство формой запасов?

Инвентарь помечается как незавершенное, когда сырье соединяется с человеческим трудом. Когда продукт завершен, он переходит из WIP в категорию готового продукта. Наконец, когда продукт продается, он переходит из формы изобретателя в себестоимость проданных товаров (COGS) в балансовом отчете.

Как рассчитывается незавершенное производство?

В бухгалтерском учете незавершенное производство рассчитывается несколькими способами. Как правило, для расчета количества частично завершенных продуктов в WIP они рассчитываются как процент от общих накладных, трудовых и материальных затрат, понесенных компанией. Например, строительная компания может выставлять счета компании на основе различных этапов проекта, при этом она может выставлять счета, когда он завершен на 25% или 50% и так далее.

Незавершенное производство (WIP) | Определение | Пример

Work-In-Progress (WIP) — это бухгалтерская запись в балансовом отчете компании, относящаяся к деньгам, потраченным на материалы, процессы и труд для производства продукта.

Рассчитывается как сумма следующих трех элементов, используемых для создания продукта или услуги: стоимость материалов, используемых в процессе производства, трудозатраты на производство продукта по мере его прохождения через этапы частичной завершения и накладные расходы, понесенные при изготовлении продукта или услуги. конечный продукт.

конечный продукт.

Например, ресторан использует три статьи затрат, упомянутые выше, для преобразования сырья в виде кулинарных ингредиентов в готовое блюдо.

Он покупает овощи, мясо и специи для приготовления еды. Затраты на оплату труда ресторана — это заработная плата поваров и линии (приготовление блюд) и официантов (доставка блюд клиентам).

Чтобы защитить себя от неприятных происшествий и сделать своих сотрудников счастливыми, владельцы ресторана также тратят на страховку и медицинские пособия.

Ресторан также может нести капитальные затраты, такие как ежемесячные арендные платежи (или ипотечные платежи) за помещения и техническое обслуживание оборудования, используемого для приготовления пищи. Эти расходы относятся к общехозяйственным.

Учет незавершенного производства на балансе ресторана, таким образом, будет представлять собой сумму проводок по затратам на приготовление ингредиентов (после того, как они поступят на сборку пищевой линии), расходы на оборудование, заработную плату и льготы сотрудников, а также расходы на страхование.

Учет незавершенного производства не включает затраты на изделия, не поступившие на производственную сборочную линию. Например, сырье, которое все еще находится в фабричных магазинах, не включается в себестоимость незавершенного производства.

Учет незавершенного производства также не включает затраты на готовые изделия, которые классифицируются как запасы готовой продукции после того, как они прошли производственный цех.

Поскольку производство представляет собой динамический процесс, состоящий из множества постоянно движущихся частей, сложно точно рассчитать и учесть затраты на незавершенное производство для каждого продукта. Вместо этого компании применяют различные методы для оценки или представления учета незавершенного производства в своих балансовых отчетах.

Например, производственные методы точно в срок (JIT) подчеркивают важность поддержания низких или нулевых уровней запасов для обеспечения эффективности. Используя эти методы и завершая свой портфель незавершенных работ, некоторые компании регулярно переводят все свои незавершенные работы на стадию готовой продукции перед учетом.

Производственные предприятия с предсказуемым временем работы сборочной линии представляют элементы незавершенного производства в виде процента в своем учете. Они получают этот процент на основе предыдущих оценок времени завершения и производства продукта.

Подпишитесь на YouTube-канал Finance Stregists ↗

Чем полезна информация WIP?

Показатели запасов незавершенного производства представляют собой полезную информацию для измерения показателей, связанных с производственным процессом. Это позволяет руководителям производства корректировать выпуск своей сборочной линии с учетом капризов рынка. Таким образом, менеджеры могут сокращать или увеличивать производство в зависимости от наличия материалов в бункерах на заводе.

WIP также можно использовать для определения состояния цепочки поставок. Слишком много изделий, классифицированных как незавершенное производство, и слишком мало изделий на стадии готовой продукции является признаком неэффективности производственного цеха. Это также приводит к дополнительным затратам в балансе, поскольку элементы незавершенного производства несут расходы на хранение и складирование. Эти расходы нельзя переместить в другое место или реинвестировать в другие отделы производственной установки. Вот почему компании стремятся к как можно более низким показателям незавершенного производства.

Это также приводит к дополнительным затратам в балансе, поскольку элементы незавершенного производства несут расходы на хранение и складирование. Эти расходы нельзя переместить в другое место или реинвестировать в другие отделы производственной установки. Вот почему компании стремятся к как можно более низким показателям незавершенного производства.

Незавершенное производство часто классифицируется как оборотный актив в балансовом отчете компании, поскольку имеющиеся запасы незавершенного производства на разных стадиях завершения могут быть преобразованы в готовую продукцию, которая впоследствии может принести компании прибыль от продажи. Этот инвентарь остается на балансе компании или списывается в зависимости от продолжительности времени, которое он проводит в производственном цеху.

WIP представляет собой промежуточную стадию производственного процесса. Это происходит перед стадией готовой продукции и после того, как сырье перемещается в производственный цех из магазинов. После того, как продукт прошел незавершенное производство, он классифицируется как запасы готовой продукции. После того, как продукт продан, стоимость незавершенного производства является одной из нескольких затрат, которые объединяются для определения окончательной стоимости проданных товаров в балансе.

После того, как продукт прошел незавершенное производство, он классифицируется как запасы готовой продукции. После того, как продукт продан, стоимость незавершенного производства является одной из нескольких затрат, которые объединяются для определения окончательной стоимости проданных товаров в балансе.

Пример WIP

Рассмотрим случай производителя телевизоров ABC. Его сырье состоит из ассортимента электронных схем, электронно-лучевых трубок, дисплеев и упаковочных материалов. ABC уже имеет запасы сырья на сумму 100 000 долларов, оставшиеся с прошлого года, и делает дополнительные закупки на 300 000 долларов для производства новых телевизоров в этом году. В конце года у него остаются незавершенные запасы (или запасы, оставшиеся после этапа планирования) на сумму 150 000 долларов.

Мы используем эти три цифры для расчета запасов сырья ABC.

Запасы незавершенного производства = Запасы сырья (на начало года) + Закупки, сделанные в течение года – Запасы незавершенного производства свою сборочную линию, и каждый из них получает годовой оклад в размере 40 000 долларов. Таким образом, прямые затраты на рабочую силу для ABC составляют 200 000 долларов.

Таким образом, прямые затраты на рабочую силу для ABC составляют 200 000 долларов.

Помимо этих затрат, ABC также несет производственные накладные расходы в виде вознаграждений работникам, затрат на страхование и амортизации оборудования.

Полная разбивка накладных расходов ABC показана ниже:

Общие затраты на НЗП рассчитываются как сумма запасов НЗП + прямые затраты на оплату труда + накладные расходы.

Таким образом, незавершенное производство для ABC = 250 000 долл. США + 200 000 долл. США + 132 000 долл. США = 582 000 долл. США

Незавершенное производство по сравнению с незавершенным производством

Термин «Незавершенное производство» часто используется как синоним «Работа в процессе». Концептуально оба термина схожи в том, что они относятся к затратам, связанным с частично готовым товаром или услугой, перемещаемой по производственному цеху.

Но в определенных случаях они могут означать разные вещи. В общем, запасы незавершенного производства относятся к частично завершенным товарам, которые перемещаются из сырья в готовый продукт в течение короткого периода времени. Например, консультационные и производственные проекты часто имеют индивидуальные требования, основанные на клиенте. Произведенный товар проходит через производственный процесс за относительно короткий промежуток времени, прежде чем он будет представлен клиенту или покупателю. В таких случаях запасы называются запасами незавершенного производства.

Например, консультационные и производственные проекты часто имеют индивидуальные требования, основанные на клиенте. Произведенный товар проходит через производственный процесс за относительно короткий промежуток времени, прежде чем он будет представлен клиенту или покупателю. В таких случаях запасы называются запасами незавершенного производства.

Напротив, Work-In-Progress относится к производственному процессу, который требует более длительного периода времени. Рассмотрим ситуацию в строительной компании. Время, необходимое для изготовления товара или продукта, в данном случае здания, намного больше и требует больше материалов и рабочей силы по сравнению с фабрикой или консультационным проектом. Work-In-Progress используется в строительной отрасли для обозначения затрат на строительный проект, а не на продукт. Однако формула для расчета обоих терминов в основном одинакова для целей бухгалтерского учета.

Подробнее о незавершенных работах

Мы надеемся, что это помогло вам понять тему, касающуюся незавершенных работ. Если у вас есть дополнительные вопросы, обращайтесь к финансовому консультанту в Эскондидо, Калифорния. Для тех из вас, кто не живет в вашем регионе, посетите страницу нашего финансового консультанта, чтобы связаться с ближайшим к вам консультантом.

Если у вас есть дополнительные вопросы, обращайтесь к финансовому консультанту в Эскондидо, Калифорния. Для тех из вас, кто не живет в вашем регионе, посетите страницу нашего финансового консультанта, чтобы связаться с ближайшим к вам консультантом.

Незавершенные работы (WIP) Часто задаваемые вопросы

WIP — это учетная запись, обозначающая Work-In-Progress.

Незавершенное производство (WIP) — это бухгалтерская запись в балансе компании, относящаяся к деньгам, потраченным на материалы, процессы и труд для производства продукта.

Незавершенное производство рассчитывается как сумма запасов незавершенного производства, общих прямых затрат на оплату труда и распределенных накладных расходов.

Формула для расчета незавершенного производства: Запасы незавершенного производства + Прямые затраты на оплату труда + Накладные расходы.

Work-In-Progress часто используется взаимозаменяемо с Work-In-Process. Концептуально оба термина схожи в том, что они относятся к затратам, связанным с частично готовым товаром или услугой, перемещаемой по производственному цеху. Но они могут означать разные вещи в конкретных случаях. В общем, запасы незавершенного производства относятся к частично завершенным товарам, которые перемещаются из сырья в готовый продукт в течение короткого периода времени. Напротив, Work-In-Progress относится к производственному процессу, который требует более длительного периода времени.

Но они могут означать разные вещи в конкретных случаях. В общем, запасы незавершенного производства относятся к частично завершенным товарам, которые перемещаются из сырья в готовый продукт в течение короткого периода времени. Напротив, Work-In-Progress относится к производственному процессу, который требует более длительного периода времени.

True Tamplin, BSc, CEPF®

True Tamplin — опубликованный автор, оратор, генеральный директор UpDigital и основатель Finance Strategists.

Тру является сертифицированным преподавателем личных финансов (CEPF®), членом Общества содействия бизнес-редактированию и письму, участвует в своем сайте финансового образования Finance Strategists и выступал перед различными финансовыми сообществами, такими как Институт CFA, а также студенты университета, такие как его Alma mater, Университет Биола, где он получил степень бакалавра наук в области бизнеса и анализа данных.

Чтобы узнать больше о True, посетите его личный веб-сайт, просмотрите его профиль автора на Amazon или просмотрите его профиль спикера на веб-сайте CFA Institute.

- Инстаграм

- Твиттер

- Ютуб

Work in Process (WIP) Руководство по инвентаризации + формула для расчета

Свяжитесь с экспертом по выполнению заказов сегодня.

Начало работыМногие продукты состоят из нескольких компонентов, которые необходимо изготовить или приобрести, прежде чем люди, производящие продукт, смогут использовать их для производства конечного продукта. Например, подумайте о компьютерной мыши: она выглядит как простое устройство, но если вы разберете ее, вы обнаружите несколько разных частей, благодаря которым мышь работает так, как должна.

Стоимость приобретения продукта влияет на стоимость его изготовления (например, сырье, труд и производство). Таким образом, ваш конечный запас незавершенного производства необходимо знать для учета запасов.

В этой статье вы узнаете, какие затраты связаны с запасами незавершенного производства (НЗП) и как определить, сколько запасов незавершенного производства у вас есть в производстве.

Содержание

- Что такое незавершенное производство?

- Учет незавершенного производства в балансе

- 3 термина, относящихся к запасам незавершенного производства

- Формула инвентаризации незавершенного производства

- В чем разница между «незавершенным производством» и «инвентарем незавершенного производства»

- Как оптимизировать движение запасов незавершенного производства

- Заключение

- Часто задаваемые вопросы по инвентаризации незавершенного производства

Что такое инвентаризация незавершенного производства?

Запасы незавершенного производства (НЗП) — это термин, используемый для обозначения частично готовых материалов в рамках любого производственного цикла. Незавершенное производство в управлении производством и цепочками поставок относится к общей стоимости незавершенных товаров, находящихся в настоящее время в производстве.

Любой запас сырья, над которым работали люди, но который еще не считается готовым товаром, является запасом незавершенного производства. Вы можете думать о незавершенном производстве как о всех запасах, которые еще не достигли запасов готовой продукции, но не являются сырьем. Это делает запасы незавершенного производства частью производственных запасов.

Вы можете думать о незавершенном производстве как о всех запасах, которые еще не достигли запасов готовой продукции, но не являются сырьем. Это делает запасы незавершенного производства частью производственных запасов.

Предприятия, которые продают товары, изготовленные по индивидуальному заказу (например, изделия ручной работы на Etsy), с большей вероятностью будут контролировать процесс инвентаризации незавершенного производства, чем предприятия, которые покупают готовые товары напрямую у поставщика или производителя.

Учет запасов незавершенного производства в балансе

Аналогично запасам и сырью запасы незавершенного производства учитываются в балансе как актив. Все затраты, связанные с запасами незавершенного производства, включая стоимость сырья, накладные расходы и затраты на оплату труда, необходимо учитывать, чтобы бухгалтерский баланс был точным.

Обычно бухгалтеры распределяют все сырьевые материалы, собирают все затраты на оплату труда и накладные расходы, а затем записывают сумму всех этих затрат в качестве актива в балансе.

3 показателя, которые необходимо знать для расчета текущих запасов незавершенного производства

Стоимость запасов незавершенного производства немного сложнее, чем определение стоимости готовой продукции, поскольку существует гораздо больше движущихся частей. Прежде чем пытаться рассчитать текущую стоимость инвентаря WIP, вот несколько терминов, которые вам необходимо знать.

1. Начальная стоимость запасов незавершенного производства

Начальная стоимость запасов незавершенного производства относится к разделу активов баланса за предыдущий отчетный период. Чтобы рассчитать начальный запас НзП, определите конечный запас НзП из предыдущего периода и перенесите его в качестве начального значения для нового финансового периода.

2. Производственные затраты

Затраты на производственный процесс относятся ко всем расходам, связанным с производством готовой продукции. Сюда входят стоимость сырья (или производственных запасов), рабочая сила и накладные расходы. Чем больше незавершенного производства проходит через производственный процесс, тем выше будут затраты на сырье и рабочую силу, что повлияет на общую стоимость произведенных товаров. Формула:

Чем больше незавершенного производства проходит через производственный процесс, тем выше будут затраты на сырье и рабочую силу, что повлияет на общую стоимость произведенных товаров. Формула:

Сырье + Прямые затраты на рабочую силу + Производственные накладные расходы = Производственные затраты

3. Себестоимость промышленных товаров

Себестоимость промышленных товаров (COGM) относится к общим затратам, понесенным для производства конечного продукта. Вам нужно будет знать окончательный COGM, чтобы рассчитать стоимость вашего текущего запаса незавершенного производства. COGM определяется путем добавления общих производственных затрат к вашему начальному запасу незавершенного производства. Оттуда вы вычитаете конечный запас незавершенного производства, что дает вам общую стоимость произведенных товаров. Формула:

Общие производственные затраты + Начальный запас НЗП – Конечный запас НЗП = COGM

Формула инвентаризации незавершенного производства

Формула инвентаризации незавершенного производства состоит из конечного запаса работ для этого периода и начального запаса работ для следующего периода. После того, как вы определили свой начальный запас незавершенного производства и подсчитали свои производственные затраты, а также стоимость произведенных товаров, вы можете легко определить, сколько у вас запасов незавершенного производства. Формула для расчета запасов НЗП:

После того, как вы определили свой начальный запас незавершенного производства и подсчитали свои производственные затраты, а также стоимость произведенных товаров, вы можете легко определить, сколько у вас запасов незавершенного производства. Формула для расчета запасов НЗП:

Начальный запас НЗП + Производственные затраты – COGM = Конечный запас НЗП

Примеры расчета запасов незавершенного производства

Чтобы помочь вам лучше понять, как определить текущие запасы незавершенного производства в производстве, вот несколько примеров.

Пример инвентаризации незавершенного производства #1

Предположим, что начальный незавершенный проект вашей компании, определенный предыдущей бухгалтерской записью, составляет около 10 000 долларов США на новый год. В течение нового года ваш бизнес тратит 150 000 долларов на производственные затраты. Кроме того, общая стоимость готовой продукции составляет 250 000 долларов США. Это оставляет ваш конечный инвентарь WIP как:

Начальный запас незавершенного производства + производственные затраты – COGM = конечный запас незавершенного производства

110 000 долл.

США + 150 000 долл. США – 250 000 долл. США = 10 000 долл. США.

Итак, ваша окончательная работа в процессе инвентаризации составляет 10 000 долларов.

Пример запасов незавершенного производства #2

Для более полного примера предположим, что вы управляете обувным брендом с начальным незавершенным производством в размере 100 000 долларов США. В новом году вы потратите 150 000 долларов на производственные затраты. Ваш производитель также произвел 5000 пар обуви, каждая из которых в среднем стоит около 30 долларов. Стоимость готовой продукции:

$30 x 5000 = $150,000

From there, you would calculate the ending WIP inventory amount:

Beginning WIP Inventory + Manufacturing Costs – COGM = Ending WIP Inventory

$100,000 + $150,000 – $150,000 = $100,000

Таким образом, ваш конечный запас незавершенного производства за год составит 100 000 долларов.

В чем разница между «незавершенным производством» и «запасами незавершенного производства?»

Термины «незавершенное производство» и «незавершенное производство» часто используются взаимозаменяемо, но в зависимости от отрасли они могут означать что-то другой. «Незавершенное производство» обычно описывает сырье, которое преобразуется в запасы готовой продукции в течение относительно короткого периода времени.

«Незавершенное производство» обычно описывает сырье, которое преобразуется в запасы готовой продукции в течение относительно короткого периода времени.

С другой стороны, «незавершенное производство» часто используется в строительстве и других сферах услуг и относится к прогрессу проекта и его стоимости по сравнению с процентом завершения. Когда эти термины используются компаниями, продающими физический продукт, они означают одно и то же.

Как оптимизировать незавершенный поток запасов

Большинство предприятий электронной коммерции полагаются на поставщика или производителя продаваемых запасов. Процесс и поток незавершенного производства важно понимать, потому что они могут показать, насколько эффективен ваш поставщик или производитель в производстве готовой продукции. Тесно сотрудничая со своим поставщиком и другими партнерами в вашей розничной цепочке поставок, такими как компания 3PL, вы можете найти способы оптимизировать цепочку поставок.

1. Найдите подходящего поставщика

Если вы не продаете продукт с широкими возможностями настройки, вы, скорее всего, не будете иметь четкого представления о процессе незавершенного производства. У вас есть контроль над источниками продуктов и производителем, с которым вы хотите работать, и ваш производитель должен отслеживать уровни незавершенного производства и находить способы снижения затрат при оптимизации своего труда, рабочей силы и производственных процессов. Но вы можете задать своему поставщику такие вопросы, как:

У вас есть контроль над источниками продуктов и производителем, с которым вы хотите работать, и ваш производитель должен отслеживать уровни незавершенного производства и находить способы снижения затрат при оптимизации своего труда, рабочей силы и производственных процессов. Но вы можете задать своему поставщику такие вопросы, как:

- Откуда поступает сырье?

- Есть ли способ сократить затраты и сроки производства?

- Можно ли сделать ваши товары ближе к дому?

2. Используйте 3PL для помощи в управлении запасами

Запасы часто являются самым большим активом бизнеса электронной коммерции. Как только ваш инвентарь WIP превратится в товар, который можно продать, вам понадобится система для отслеживания инвентаря по мере его продажи. Технология ShipBob полностью интегрируется с вашим магазином, чтобы легко управлять всеми запасами и заказами с одной центральной панели, пока они выполняют ваши заказы от вашего имени.

Сотрудничая со сторонней логистической (3PL) компанией, такой как ShipBob, вы можете управлять запасами в режиме реального времени, просматривать начальные запасы и дни запасов, получать доступ к инструментам прогнозирования спроса, получать информацию об оборачиваемости запасов и более.

«Благодаря ShipBob у нас есть доступ к оперативному управлению запасами, и мы точно знаем, сколько единиц у нас есть в Техасе, Чикаго или Пенсильвании. Это помогает не только в нашем общем процессе управления и обеспечения баланса наших запасов, но и в целях налогообложения в конце года».

Мэтт Драйфхаут, основатель и генеральный директор BAKblade

Заключение

Понимание незавершенного производства может помочь вам лучше понять управление цепочкой поставок, чтобы вы могли найти способы оптимизировать свою цепочку поставок для увеличения доходов.