Отражение незавершенного производства в бухгалтерском учете 1С:ERP

Инструкции

Продукты 1С

1С:ERP

1С:ERP Управление предприятием 2

Каждая компания, производящая товары или оказывающая услуги сталкивается с незавершенным производством, так как незавершенное производство (НЗП) является его полноценной частью (исключение остановка цикла по разным причинам).

Незавершенное производство (НЗП) – это продукция, не прошедшая все стадии обработки, предусмотренных технологическим процессом, либо не прошедшая отдел технического контроля, то есть не готовая к реализации согласно п.63 Положения по ведению бухгалтерского учета в Российской Федерации. Сюда также относятся неукомплектованные изделия, т.е. прямые материальные (сырье и вспомогательные материалы) и нематериальные (заработная плата, амортизация и энергоснабжение цеха) затраты производства.

Иными словами, НЗП можно назвать затраты, которые предприятие понесло на производство работ, товаров, продукции, услуг, но полный производственный цикл еще не завершен, такие товары и продукция еще не выпущены производственным подразделением, не оформлены как готовая продукция, не прошли все необходимые стадии приемки и проверки. Услуги и работы, акты выполненных работ по которым еще не подписаны заказчиком, относятся к незавершенному производству.

Как отразить незавершенное производство в бухгалтерском учете в 1С:ERP

В зависимости от отрасли и особенностей предприятия, НЗП может быть в значительных или малых объемах. Учитывать незавершенку при массовом выпуске товаров можно следующим образом:

- по фактической производственной себестоимости;

- по плановой производственной себестоимости;

- по прямым калькуляционным статьям затрат;

- по стоимости материальных затрат.

Для предприятий, производящих штучные изделия, выбора не предоставляется — НЗП учитывается по фактической себестоимости.

Для учета данных о затратах на производство предусмотрены следующие счета:

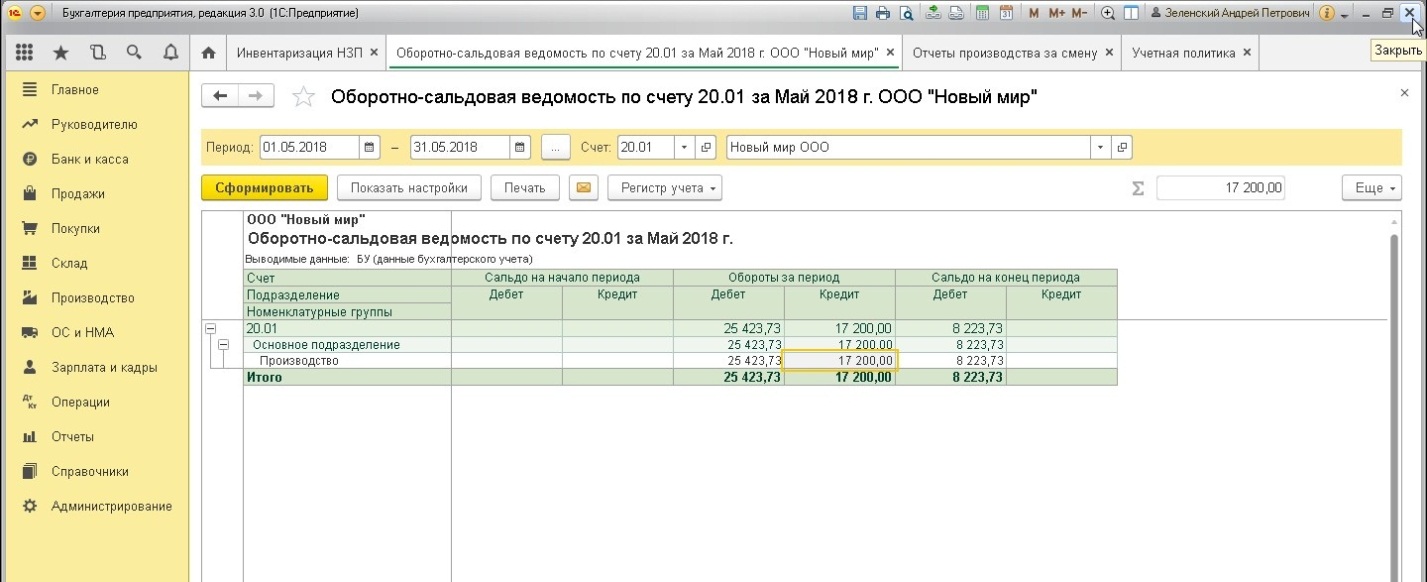

- для затрат на продукцию (работы, услуги), производство которой является главной задачей организации, — 20; он является основным счетом, где отражаются затраты по НЗП.

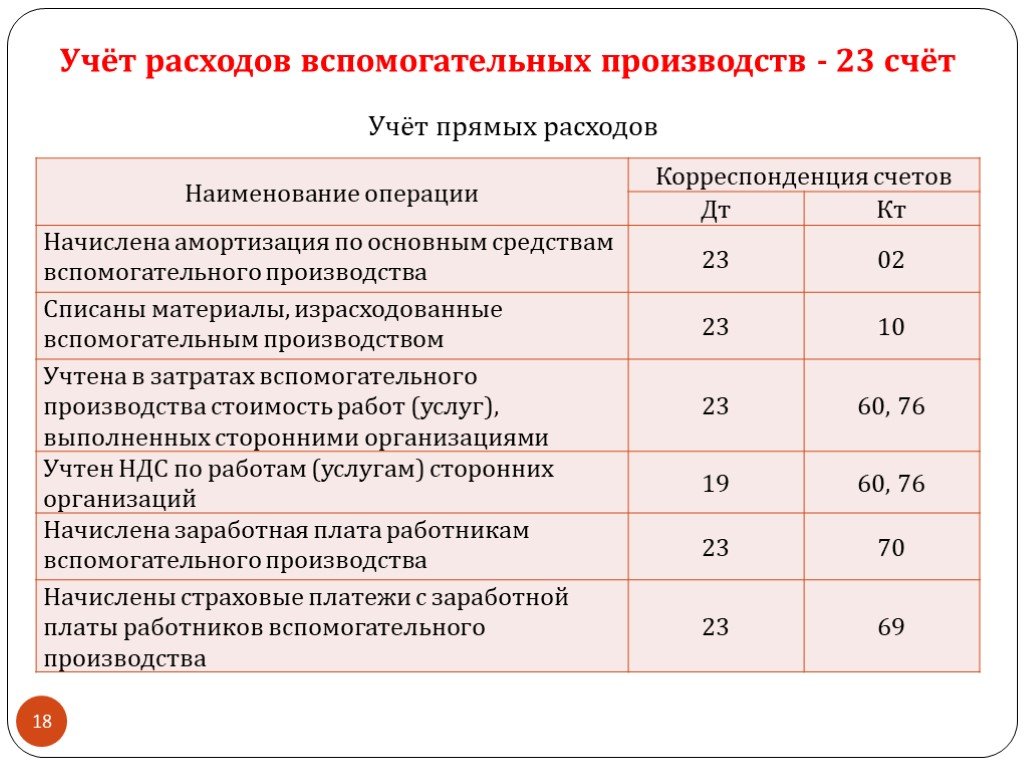

- для затрат вспомогательных производств, которые обеспечивают функционирование главного производства, — 23;

- для затрат обслуживающих производств, без которых возможно функционирование главного производства, — 29.

Рисунок 1 — Производство. Диспетчирование этапов

Рисунок 2 — Диспетчирование этапов

Рисунок 3 — Этап производства. Проводки регламентированного учета

Рисунок 4 — Проводки регламентированного учета

Рисунок 5 — Открытие Журнала проводок (регламентированный учет)

Рисунок 6 — Окно Журнал проводок (регламентированный учет)в

На 20-м счете отражаются все затраты, непосредственно связанные с изготовлением продукции (работ, услуг).

Счет 23 используется для сбора затрат таких подразделений, как транспортное, энергетическое, ремонтное и т.д. По дебету 23-го счета аккумулируются затраты, связанные со вспомогательным производством, а по кредиту показывается фактическая себестоимость конечной продукции вспомогательных подразделений, которая падает на 20-й счет (либо 29, 40, 90-й).

На 29-м счете собираются затраты таких производств и хозяйств, как столовая, детский сад, санаторий, прачечная, общежитие. Их работа не связана с производством, являющимся первостепенной целью организации, но необходима для поддержания этой главной цели. По кредиту 29-го счета отражается фактическая себестоимость продукции, изготовленной обслуживающим производством, которая списывается на счета учета готовой продукции, других материальных ценностей или на затраты других подразделений.

Если на конец периода по дебету этих счетов остается сальдо, то оно и является НЗП поэтому бухгалтер производственного отдела должен провести инвентаризацию НЗП на конец месяца.

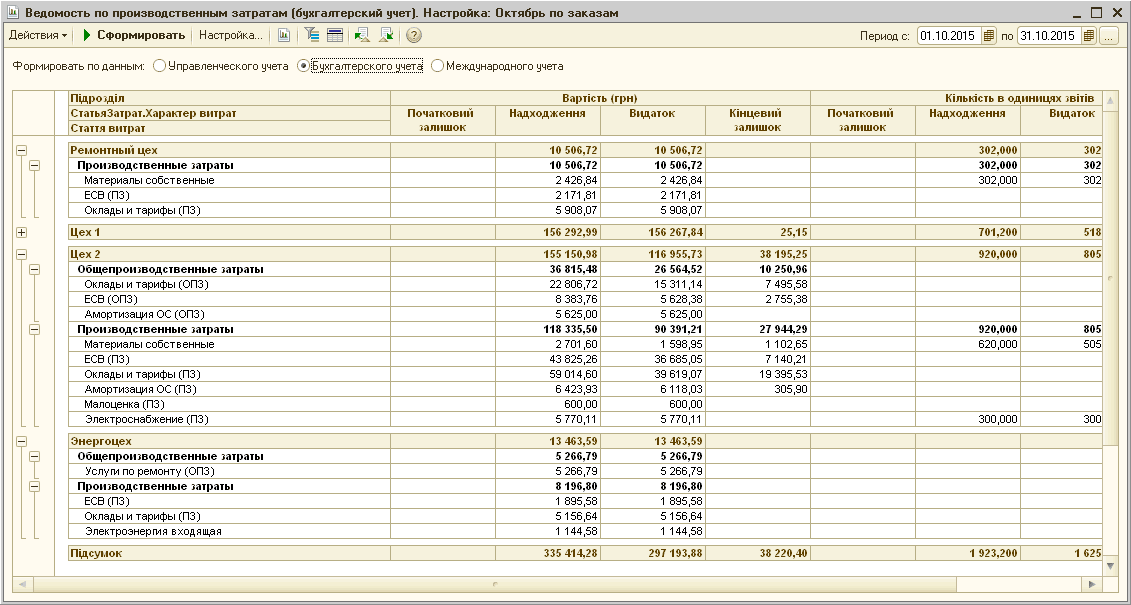

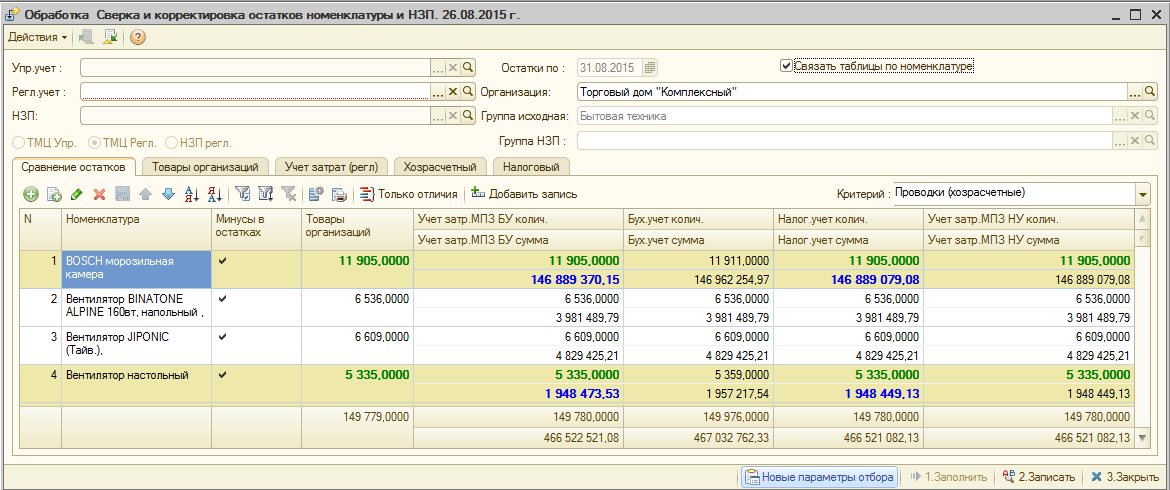

Анализ распределения номенклатурных затрат и контроль остатков незавершенного производства выполняются в рамках рабочего места Распределение материалов и работ (меню Производство – Внутрицеховой учет).

В выбранном отчетном периоде для каждой номенклатурной позиции незавершенного производства с учетом серий и назначений анализируются следующие значения:

- Входящий остаток – остаток материалов в цеховой кладовой (или работ в подразделении) на конец периода.

- Наличие – по умолчанию значение равно входящему остатку. Однако это поле может быть изменено, если по результатам инвентаризации зафиксирована недостача. Для работ это поле не заполняется.

- Распределить – количество, для которого не определен вариант использования (потребления), требует распределения на производство или списания на статьи расходов или активов.

- Распределено – количество, распределенное на производство или статью расходов (активов) документом Распределение материалов и работ.

Рисунок 7 — Открытие Распределения материалов и работ

Рисунок 8 — Окно Распределение материалов и работ

Рисунок 9 — Акт инвентаризации (печатная форма)

Метод формирования проводки и списания затрат на убытки

По завершению месяца, чтобы определить сальдо по сч. 20, следует учесть на нем затраты, которые были осуществлены при проведении производственного процесса. При этом необходимо понимать, что он аккумулирует все затраты, как прямые (относящиеся непосредственно к технологическому процессу), так и косвенные, связанные с производством (общепроизводственные и общехозяйственные).

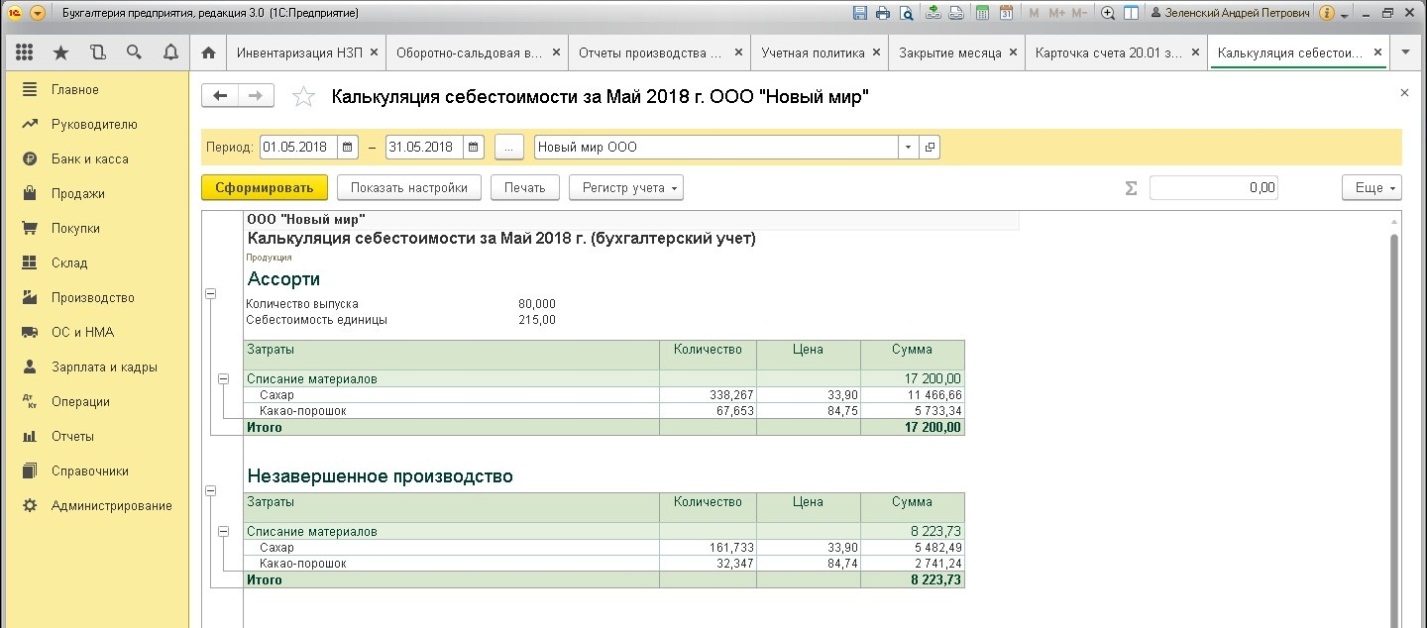

Сумма по дебету сч. 20 является себестоимостью выпущенной продукции. Она может быть 2 видов:

- полная, включающая прямые, общепроизводственные и общехозяйственные затраты;

- сокращенная, включающая прямые и общепроизводственные затраты.

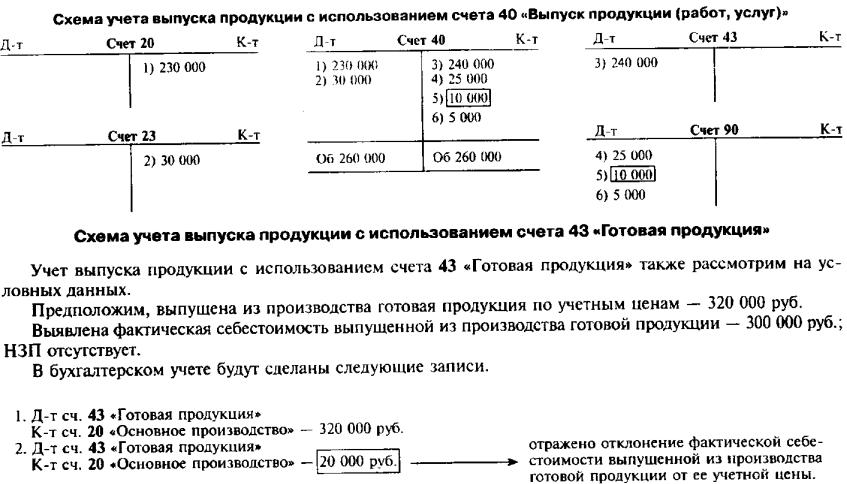

Затем сформированная себестоимость готовой продукции переносится на счет 40 «Выпуск продукции», счет 43 «Готовая продукция» или счет 90 «Продажи». Остаток по счету 20 является незавершенным производством.

Остаток по счету 20 является незавершенным производством.

Остатки НЗП могут быть использованы в следующем месяце или же списаны на счет 91.2 «Прочие доходы и расходы», в ситуации ликвидации предприятия или отказа от дальнейшего производства продукции.

Настройки 1C:ERP мы осуществляем в рамках услуги Аренда 1С:ERP или осуществляем отдельно поддержку 1С:ERP с привлечением квалифицированных консультантов 1С:ERP.

Учет незавершенного производства — Азбука бухгалтера

Учет и оценка незавершенного производства всегда волновали бухгалтеров. С введением в действие ФСБУ 5/2019 «Запасы» учет незавершенного производства изменился. Рассмотрим основные моменты.

Содержание статьи:

1. Учет и оценка незавершенного производства

2. Последующая оценка незавершенного производства

3. Учет незавершенного производства в бухгалтерском учете

4. Методы учета незавершенного производства в БУ

5. Учет остатков незавершенного производства

Учет остатков незавершенного производства

6. Незавершенное производство в налоговом учете

7. Учет остатков незавершенного производства в НУ

- Учет и оценка незавершенного производства

Незавершенное производство (НЗП) с 2021 года, с даты вступление в силу ФСБУ 5/2019 «Запасы», признается запасами.

Оценка незавершенного производства производится как на момент его признания, так и в последующие периоды.

Учет и оценка незавершенного производства при признании может заключаться в определении фактической себестоимости производства продукции, выполнения работ, оказания услуг, в том числе:

- материальных затрат,

- затрат на оплату труда,

- затрат на социальные нужды,

- амортизации,

- прочих затрат, связанных с основной деятельностью

Это могут быть как затраты, которые можно прямо отнести к определенному виду продукции, работ, услуг (прямые расходы), так и затраты, по которым это сделать не получится (косвенные расходы)..png)

Порядок разграничения прямых и косвенных расходов организация определяет самостоятельно в учетной политике.

Отметим, что с 2021 года расширен список затрат, не включаемых в фактическую себестоимость НЗП, например:

- затраты, обусловленные ненадлежащей организацией производственного процесса. Такие, как сверхнормативный расход сырья, потери от брака, простоев, нарушений технологической дисциплины и т.п.,

- управленческие затраты, если они напрямую не связаны с производством продукции, выполнением работ, оказанием услуг,

- расходы на хранение, кроме ситуаций, когда хранение является частью технологического процесса, либо основным видом деятельности.

Некоторые методологи считают эти изменения отрицательными для НЗП, ведь с включением НЗП в запасы и изменением подхода к классификации запасов теперь не получится, следуя нормам указанного стандарта, сформировать полную себестоимость НЗП, только производственную.

- Последующая оценка незавершенного производства

Оценка НЗП в последующие периоды производится по общим правилам, установленным для запасов ФСБУ 5/2019, т. е. путем определения минимальной из двух величин:

е. путем определения минимальной из двух величин:

- фактической себестоимости,

- чистой стоимости продажи НЗП.

Отметим, что ранее проверка на обесценение НЗП не была обязательной. Сейчас, в случае обесценения НЗП, придется создавать резерв под такое обесценение.

При определении чистой стоимости продажи НЗП возможны два способа:

- исходя из доли цены, по которой будет продана продукция, произведены работы, оказаны услуги, приходящейся на НЗП,

- исходя из стоимости покупки аналогичных запасов.

Второй способ вряд ли приемлем, т.к. продажа НЗП довольно редкий случай в российской практике.

Пример

Расчетная себестоимость готовой продукции — 600 единиц, себестоимость НЗП — 300 единиц. Чистая цена продажи продукции — 1 000 единиц (за эту цену планируется продать продукцию). Нужно провести оценку НЗП, используя первый способ.

Решение

Чистая стоимость продажи НЗП:

1 000 * 300/600 = 500 единиц.

Так как 500 больше чем 300, резерв создавать не нужно.

Предположим, чистая цена продажи продукции снизилась и теперь составляет 600 единиц.

Чистая стоимость продажи НПЗ:

600 * 300/600 = 300 единиц.

В этом случае чистая стоимость продажи НЗП равна фактической себестоимости НЗП, резерв создавать по-прежнему не нужно.

А вот если чистая стоимость продажи продукции снизится еще больше, например, до 500 единиц, тогда чистая стоимость продажи НЗП будет меньше фактической:

500 * 300/600 = 250 единиц.

Резерв под обесценение нужно создать.

Сумма резерва составит 300 – 250 = 50 единиц.

В бухгалтерском балансе НЗП будет отражаться по чистой стоимости продажи НЗП (300 – 50).

Обращаем ваше внимание, что теперь проводка по формированию резерва затрагивает не прочие расходы, сумма сформированного резерва признается расходом периода в соответствии с п. 31 ФСБУ 5/2019.

- Учет незавершенного производства в бухгалтерском учете

Учет незавершенного производства в бухгалтерском учете следует вести и тем, кто не производит продукцию, а выполняет работы, оказывает услуги.

Об этом прямо говорит пп. «е» п. 3 ФСБУ 5/2019, определяя в составе НЗП не только НПЗ при производстве продукции: «а также затраты, понесенные на выполнение работ, оказание услуг другим лицам до момента признания выручки от их продажи».

Основные бухгалтерские проводки приведены в Таблице 1.

Таблица 1.

| Дебет | Кредит | Факт хозяйственной жизни |

| 20 (23, 29) | 02 (10, 25, 70, 69 и т.п.) | Учтены затраты на производство продукции, выполнение работ, оказание услуг |

| 43 (40, 90) | 20 (23, 29) | Списана себестоимость продукции, работ, услуг |

| 90.02 | 14.04 | Сформирован резерв под обесценение НЗП |

| 14.04 | 90.02 | Восстановление резерва (части резерва) при росте чистой стоимости продаж НЗП (возможно сторно предыдущей операции) |

| 91.02 | 20 (23, 29) | Списание остатков НЗП при отказе от производства |

- Методы учета незавершенного производства в БУ

Методы учета незавершенного производства в БУ могут опираться на следующие общие методы:

- Нормативный или плановый.

Характерен расчет плановой себестоимости в соответствии с утвержденными в организации нормами затрат.

Характерен расчет плановой себестоимости в соответствии с утвержденными в организации нормами затрат. - Попередельный — для производств с четко определенными этапами производства. Применим для случаев, когда продукция на любом этапе может как реализовываться, так и переходить на следующий этап (передел).

- Позаказный, когда договором предусмотрен определенный объем производства товаров (продукции). Формируется себестоимость заказа.

- Попроцессный, при этом себестоимость формируется в отношении готовых объектов (ежемесячные траты делятся на количество готовой продукции).

Методы учета незавершенного производства в БУ различны для разных видов бизнеса.

Так, при единичном производстве оценка НЗП производится исходя из фактической себестоимости.

При массовом и серийном производстве три вида оценки:

- по методу расчета только прямых затрат,

- способ, основанный на определении плановой (нормативной) себестоимости, причем нормы устанавливаются организацией самостоятельно,

- исходя из фактической себестоимости (не рекомендуется, но в некоторых случаях может иметь место).

Метод, основанный на стоимости сырья, теперь не предусмотрен стандартом.

- Учет остатков незавершенного производства

Учет остатков незавершенного производства следует вести, периодически уточняя величину остатков.

Уточнение происходит при инвентаризации.

При этом определяется фактическое наличие заделов (узлов, деталей, агрегатов) и незаконченной продукции, находящейся в производстве — п. 3.27-3.35 Методических указаний по инвентаризации, Приказ Минфина РФ от 13.06.1995 № 49.

При проведении инвентаризации следует:

- определить фактическую комплектность незавершенного производства (заделов),

- выявить остаток незавершенного производства по аннулированным заказам, а также по заказам, выполнение которых приостановлено.

Чаще всего учет остатков незавершенного производства ведется на счете 20 «Основное производство». Но остатки НЗП могут быть и на счете 23 «Вспомогательные производства» и на счете 29 «Обслуживающие производства и хозяйства».

- Незавершенное производство в налоговом учете

Незавершенное производство в состав расходов по налогу на прибыль не входит.

НЗП в НУ, это:

- остатки готовой, но нереализованной продукции (остатки на складе),

- стоимость отгруженной, но нереализованной продукции (не перешло право собственности),

- стоимость готовой продукции, не принятой заказчиками,

- продукция (работы, услуги) не полной готовности, когда не закончены все стадии производства, не выполнены все этапы работ и оказания услуг.

- остатки не законченных заказов и полуфабрикаты.

Незавершенное производство в налоговом учете по материалам и полуфабрикатам фиксируется в случае, если такие материалы и полуфабрикаты уже подвергались обработке.

Если, например, материалы переместили на склад цеха (передали в производство), но еще не начали их обработку, то такие материалы к НЗП не относятся.

Незавершенное производство в налоговом учете в отношении услуг допускается не формировать, всю сумму прямых расходов отражать в расходах по налогу на прибыль в периоде, когда такие расходы имели место, даже при отсутствии реализации.

- Учет остатков незавершенного производства в НУ

Правила определения остатков содержит статья 319 НК РФ.

Оценка остатков производится на основании данных первичных учетных документов по отражению движения материалов, продукции и т.п., пересчету количественных остатков, а также данных налогового учета прямых затрат текущего периода (месяца).

Порядок распределения прямых затрат на остатки НПЗ определяется налогоплательщиком самостоятельно, указывается в учетной политике по НУ, применяется на протяжении не менее 2-х лет.

В случаях, когда определить, к какому именно производству относятся прямые затраты, однозначно невозможно, налогоплательщик должен предусмотреть в УП порядок распределения таких расходов, причем это порядок должен быть экономически обоснован.

Остатки прямых расходов НЗП на конец текущего месяца включатся в прямые расходы следующего месяца, остатки на конец текущего налогового периода — в прямые расходы следующего налогового периода.

Если говорить о продукции, то оценка ее остатков определяется как разница между прямыми затратами в продукции на начало месяца, увеличенными на прямые затраты, относящиеся к выпуску данного месяца (за минусом прямых затрат приходящихся на остаток НЗП) и прямыми затратами, приходящимися на отгруженную в данном месяце продукцию.

В отношении отгруженной продукции правила аналогичные.

Нами были рассмотрены учет и оценка незавершенного производства по правилам ФСБУ 5/2019, отличия учета НЗП в бухгалтерском и налоговом учете. Если у вас остались вопросы, задавайте их в комментариях.

Больше информации по учету в производстве вы найдете в МК «Производство»

Наши курсы

Консультации

Приобрести программы 1С

Подписывайтесь на наш телеграм

Группа вконтакте

Наш канал на яндекс-дзен

Рутюб канал

Учет незавершенного производства

Учет незавершенного производства — AccountingTools

Незавершенное производство — товары в производстве, которые еще не завершены. Эти товары находятся между сырьем и готовой продукцией в потоке производственного процесса.

Эти товары находятся между сырьем и готовой продукцией в потоке производственного процесса.

Запасы в этой классификации обычно включают полное количество сырья, необходимого для производства продукта, поскольку оно обычно включается в продукт в начале производственного процесса. В процессе производства стоимость прямого труда и накладных расходов добавляется пропорционально объему выполненной работы. С точки зрения оценки, элемент WIP более ценен, чем элемент сырья (поскольку были добавлены затраты на обработку), но не так ценен, как элемент готовой продукции (к которому уже добавлен полный набор затрат на обработку). .

При продолжительных производственных операциях могут потребоваться значительные инвестиции в незавершенное производство. И наоборот, производство некоторых продуктов занимает настолько короткий промежуток времени, что сотрудники бухгалтерии вообще не утруждают себя отслеживанием незавершенного производства; вместо этого считается, что товары в производстве все еще находятся в запасах сырья. В этом последнем случае запасы, по сути, перемещаются непосредственно из запасов сырья в запасы готовой продукции, без учета отдельных операций в процессе вообще.

В этом последнем случае запасы, по сути, перемещаются непосредственно из запасов сырья в запасы готовой продукции, без учета отдельных операций в процессе вообще.

Учет незавершенного производства включает в себя отслеживание количества незавершенного производства в запасах на конец отчетного периода и присвоение ему стоимости для целей оценки запасов на основе процента выполнения элементов незавершенного производства.

Учет незавершенного производства

Учет незавершенного производства может быть невероятно сложным для крупных проектов, которые выполняются в течение многих месяцев. В таких ситуациях мы используем расчет стоимости работ, чтобы назначить отдельные затраты проектам.

В ситуациях, когда в процессе находится много похожих продуктов, для учета запасов незавершенного производства чаще всего используются следующие шаги:

Присвоить сырье . Мы предполагаем, что все сырье было передано в незавершенное производство, как только работа началась.

Это разумно, поскольку многие виды производства включают комплектацию всех материалов, необходимых для создания продукта, и доставку их на производственную площадку одновременно.

Это разумно, поскольку многие виды производства включают комплектацию всех материалов, необходимых для создания продукта, и доставку их на производственную площадку одновременно.Расчет затрат на оплату труда . Производственный персонал может отслеживать время работы над каждым продуктом, которое затем назначается незавершенному производству. Однако на это уходит очень много времени, поэтому лучше определить стадию завершения каждого элемента в производстве и назначить для него стандартную стоимость труда на основе стадии завершения. Эта информация поступает из трудовых маршрутов, в которых подробно описывается стандартное количество рабочей силы, необходимой на каждом этапе производственного процесса.

Назначить надбавку . Если накладные расходы назначаются на основе рабочих часов, то они назначаются на основе информации о трудозатратах, собранной на предыдущем шаге. Если накладные расходы назначаются на основе какой-либо другой методологии распределения, то сначала необходимо составить основу распределения (например, использованные машино-часы).

Запишите запись . Эта запись в журнале включает перемещение сырья из счета запасов сырья в счет запасов незавершенного производства, перенос прямых затрат на оплату труда в счет запасов незавершенного производства и перенос общепроизводственных затрат из пула накладных расходов в счет запасов незавершенного производства.

Значительно удобнее использовать нормативы затрат для работы в технологическом учете. Фактические затраты трудно проследить по отдельным единицам продукции, если только не используется калькуляция себестоимости работ. Однако нормативные затраты не так точны, как фактические затраты, особенно если нормативные затраты оказываются неточными или если существует значительная неэффективность производства сверх того, что ожидалось в стандартных затратах.

Общая идея учета незавершенного производства заключается в том, чтобы всегда использовать самый простой метод, который компания может убедить принять своих аудиторов, на том основании, что сложная методология калькуляции потребует чрезмерного количества времени от бухгалтерского персонала, что, в свою очередь, мешает время, необходимое для закрытия книг в конце каждого месяца.

Аудиторы с большей вероятностью займутся тщательным изучением бухгалтерских записей незавершенного производства, когда итоговая оценка в этой области достаточно высока, что может привести к увеличению платы за аудит. Следовательно, имеет смысл перевести как можно больше незавершенного производства в готовую продукцию до конца финансового года.

Как сдать незавершенное производство

Можно использовать списание задним числом для оценки стоимости материалов, находящихся в настоящее время в зоне незавершенного производства. Это включает в себя умножение количества единиц в процессе на спецификацию материалов для этих единиц. При допущении, что все материалы добавляются в начале производственного процесса, этот расчет может дать достаточно точную оценку используемых материалов, особенно если ведомости материалов очень точны.

Термины, аналогичные незавершенному производству

Учет незавершенного производства также известен как учет незавершенного производства. Работа — это процесс, также известный как незавершенное производство или WIP.

Работа — это процесс, также известный как незавершенное производство или WIP.

Незавершенное производство (НЗП): определение и значение

Обновлено: 12 января 2023 г.

Незавершенное производство (НЗП) — это термин, используемый в управлении цепочками поставок. Он описывает товары, которые частично готовы и ожидают завершения. WIP относится к производственным аспектам, таким как сырье, затраты на оплату труда и накладные расходы.

Содержание

ОСНОВНЫЕ ВЫВОДЫ

- Вы отслеживаете незавершенное производство (WIP) как стоимость продуктов в процессе производства, когда они еще не завершены. Данные включают рабочую силу, сырье и накладные расходы.

- Большинство предприятий учитывают запасы незавершенного производства как активы в балансовых отчетах.

- На этом этапе следует свести к минимуму стоимость незавершенного производства для отчетности. Это связано с тем, что может быть сложно оценить, какой процент активов запасов готов.

- Продукт, являющийся незавершенным производством, становится готовым товаром, когда он готов к покупке потребителем.

Как отслеживать незавершенное производство

Многие предприятия используют балансовые отчеты для отслеживания этапов производства. Незавершенные работы попадают в учетную запись вашего инвентарного актива. Когда вы завершаете производственный процесс, данные перемещаются в учетную ведомость готовой продукции. После продажи продукта данные в последний раз перемещаются на лист готовой продукции.

Данные о незавершенном производстве составляют лишь небольшую часть каждого балансового отчета. Цифры отражают стоимость продукта на одном этапе производства. Любое сырье, которое еще не добавлено, не будет отражено в балансе. Точно так же окончательная стоимость запасов еще не указана на листе. Вы добавляете эти числа и значения в будущие листы.

Реальный пример незавершенного производства

Если компания производит кухонные принадлежности, такие как тарелки и напитки, материалы проходят различные этапы производства. Во-первых, у компании есть сырье для работы.

Во-первых, у компании есть сырье для работы.

Затем сырье расплавляется и формуется в чашки и тарелки.

Затем на каждое блюдо наносится фирменный штамп или роспись компании.

Наконец, продукты упакованы для продажи. Некоторые продукты могут быть добавлены по шесть в коробку, в то время как другие имеют отдельные этикетки для продажи. Бизнес может оценивать стоимость незавершенного производства на каждом из этих этапов, пока он не будет иметь стопроцентную ценность в качестве готового продукта.

Сводка

Незавершенное производство (WIP) рассчитывается как стоимость незавершенной продукции в процессе производства. Вы включаете в формулу рабочую силу, сырье и накладные расходы. Большую часть времени вы считаете незавершенное производство активом на своем балансе. Стоимость продукта как незавершенного производства представляет собой процент от его конечной стоимости на момент завершения. Когда продукт готов к продаже, он больше не является незавершенным. Вместо этого он становится готовым продуктом.

Вместо этого он становится готовым продуктом.

Грант Гуллексон — дипломированный бухгалтер с более чем десятилетним опытом работы с небольшими корпорациями, владельцами/управляемыми, предпринимателями и торговцами. Он специализируется на преобразовании традиционной бухгалтерии в эффективную онлайн-платформу, которая упрощает подготовку финансовых отчетов и подачу налоговых деклараций. В свободное время Грант занимается пешим туризмом и парусным спортом в прекрасной Британской Колумбии. Узнайте больше об услугах Grant на сайте viccityaccountant.com.

Написано Грант Гуллексон

Грант Гуллексон — дипломированный бухгалтер с более чем десятилетним опытом работы с небольшими корпорациями, владельцами/управляемыми, предпринимателями и торговцами. Он специализируется на преобразовании традиционной бухгалтерии в эффективную онлайн-платформу, которая упрощает подготовку финансовых отчетов и подачу налоговых деклараций. В свободное время Грант занимается пешим туризмом и парусным спортом в прекрасной Британской Колумбии.

Часто задаваемые вопросы о незавершенных работах

В чем разница между незавершенным производством и готовой продукцией?Незавершенное производство — это процент от производственного цикла. Возможно, потребуются дополнительные материалы или упаковка. Готовый продукт готов и готов к продаже.

В чем разница между незавершенной работой и незавершенной работой?Эти два термина имеют очень похожие значения. Используйте термин незавершенное производство для продуктов, которые имеют более длительный срок производства. Работа в процессе — это то же самое, но с более быстрым временем выполнения работ. Незавершенное производство обычно относится к произведенным продуктам.

Что вы включаете в расчеты WIP?Расчетная стоимость продукта включает сырье, накладные расходы и рабочую силу.

Да. Компании используют незавершенное производство в управлении цепочками поставок, а также могут использовать запасы незавершенного производства.