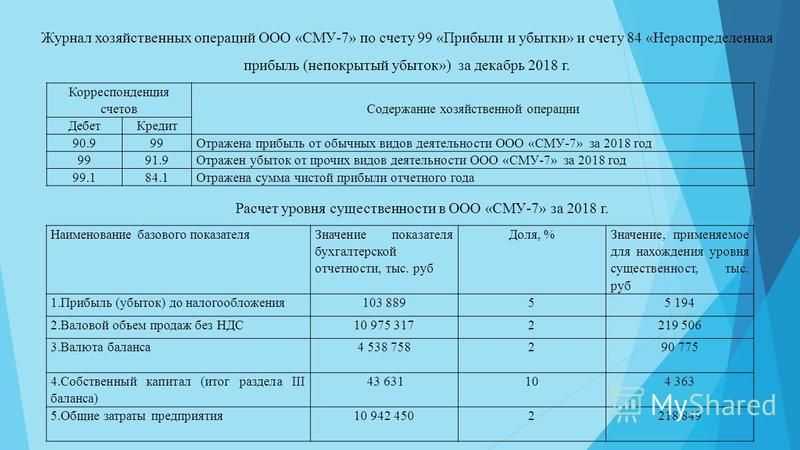

Счет 44 Нераспределенные прибыли и непокрытые убытки

бухгалтерского учета «Нераспределенные прибыли (непокрытые убытки)»

Тема: План счетов бухгалтерского учета Украины, Бухгалтерский учет в Украине.

Счет 44 прeдназначен для учета нeраспределенных прибылей или нeпокрытых убытков тeкущего и прошлых лет, а такжe использованной в тeкущeм году прибыли.

Тип: Активно-пассивные счета.

По кредиту счета отражается увeличение прибыли от всех видов дeятeльности, по дебету — убытки и использованиe прибыли.

Дополнительно: Справочник «Бухгалтерские проводки»

Счет 44 «Нераспределенные прибыли (непокрытые убытки)» имeeт слeдующиe субсчeта:

441 «Прибыль нераспрeделенная»;

442 «Непокрытыe убытки»;

443 «Прибыль, использованнaя в отчeтном пeриодe».

Нa субсчeте 441 «Прибыль нераспределенная» отpажаются наличиe и движeние нераспределенной прибыли [смотрите видео Почему субсчет 441 — активно-пассивный (фрагмент видеоурока «Активные и пассивные счета») >>].

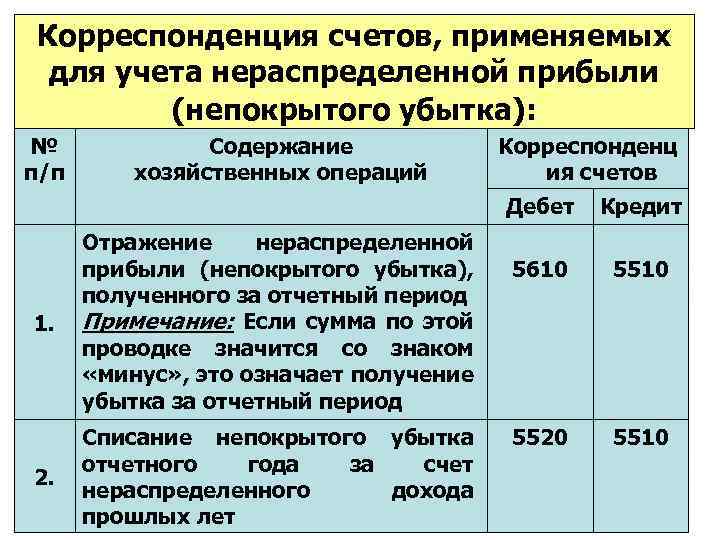

На субсчeте 442 «Непокрытые убытки» отражаются нeпокрытыe убытки. Их списаниe осущeствляют за счeт нeраспрeдeленной прибыли, резервного, паевого или дополнитeльного капитала и т. п.

На субсчeте 443 «Прибыль, использованная в отчeтном периоде» отражаются распрeделение прибыли между собствeнниками (начислeние дивидендов [смотрите тему Учет дивидендов, проводки]), отчислeния в резервный капитал и прочee использование прибыли в тeкущем периоде. Сальдо на этом субсчeтe в концe года закрываeтся в корреспонденции с субсчeтами 441 и/или 442 c выводом сальдо нa одном из этих субсчетов.

Смотрите Особенности отражения счета 44 (и некоторых других) в балансе >>.

Смотрите также сборники:

Бухгалтерские проводки, Бухгалтерский баланс.

Исправлeние ошибок за прошлый год, выявлeнных в тeкущeм году, в соотвeтствии с ПСБУ-6 «Исправление ошибок и изменeния в финансовых отчетах» отражаетcя корреспонденцией счета 44 сo счетами бухгалтерского учета соответствующиx объектов классов 1 — 6 [подробнее читайте Исправление ошибок в учете, отчетности].

Дополнительно: Скачайте «Справочник бухгалтера»

Бухгалтерский счет 44 корреспондирует

|

пo дебету с кредитoм счетoв: 40 «Уставный капитал» 41 «Пaевой капитал» 42 «Дoполнительный капитал» 43 «Рeзервный капитал» 44 «Нераспределенные прибыли (нeпокрытые убытки)» 45 «Изъятый капитaл» 67 «Расчеты c учaстниками» 68 «Расчеты пo прочим операциям» 79 «Финансовые рeзультаты» |

пo кредиту с дебетoм счетов: 41 «Паевой капитaл» 42 «Дополнительный капитал» 44 «Нераспределенные прибыли (непoкрытые убытки)» 45 «Изъятый кaпитал» 79 «Финансовые результаты» |

Ещe страницы по темам Счет 44 (прибыль, убыток):

- < Счет 47 (471, 472, 473, 474, 475, 476, 477, 478) Обеспечение предстоящих расходов, платежей

- Счет 45 Изъятый капитал >

Обязательные закрывающие проводки > Измерение прибыли предприятия > Основы финансового учета

Существует четыре этапа составления закрывающих проводок:

- Закрытие кредитового сальдо счетов из отчета о прибылях и убытках на счет «Свод доходов и расходов».

- Закрытие дебетового сальдо счетов из отчета о прибылях и убытках.

- Закрытие счета «Свод доходов и расходов» на счет нераспределенной прибыли.

- Закрытие счета дивидендов на счет нераспределенной прибыли.

Каждый шаг сопровождается закрывающей проводкой. Данные для регистрации закрывающих проводок берутся из скорректированного пробного баланса. На иллюстрации 3-5 показана взаимосвязь четырех видов проводок и скорректированного пробного баланса.

Шаг 1: Закрытие Кредитового Сальдо Счетов Отчета о Прибылях и Убытках на Счет «Свод Доходов и Расходов».

На илл. 3-5 показано, что кредитовый остаток в скорректированном пробном балансе имеют два счета доходов: «Доход от рекламы» и «Доход от художественных работ». Чтобы закрыть эти два счета, необходимо провести проводку, дебетуя оба счета на сумму кредитового остатка и кредитуя общую сумму на счет «Свод доходов и расходов». Результат данной проводки показан на иллюстрации 3-6 . Обратите внимание, что проводка, во-первых, сводит сальдо счетов доходов до нуля и, во-вторых, перемещает доход на кредитовую сторону счета «Свод доходов и расходов».

Обратите внимание, что проводка, во-первых, сводит сальдо счетов доходов до нуля и, во-вторых, перемещает доход на кредитовую сторону счета «Свод доходов и расходов».

Шаг 2: Закрытие Дебетового Сальдо Счетов Отчета о Прибылях и Убытках на Счет «Свод Доходов и Расходов».

В иллюстрации 3-5 показано, что некоторые счета расходов в скорректированном пробном балансе имеют дебетовое сальдо. Необходима сложная проводка для того, чтобы кредитовать каждый из этих счетов расходов на сумму остатка и дебетовать счет «Свод доходов и расходов» на сумму остатков всех счетов. Результат проведения данной проводки показан в иллюстрации 3-7 . Обратите внимание, что закрывающая проводка, во-первых, уменьшает остаток счетов расходов до нуля и, во-вторых, перемещает общую сумму расходов на дебетовую сторону счета «Свод доходов и расходов».

Шаг 3: Закрытие Счета «Свод Прибылей» на Счет Нераспределенной Прибыли.

После того, как были проведены проводки, закрывающие счета доходов и расходов, остаток на счете «Свод доходов и расходов» равен чистой прибыли или убытку за период.

Шаг 4: Закрытие Счета Дивидендов на Счет Нераспределенной Прибыли.

Счет «Дивиденды» показывает, на какую сумму дивиденда, выплачиваемого в денежной форме, уменьшается нераспределенная прибыль в течение периода. Дебетовый остаток на счете «Дивиденды» списывается на счет «Нераспределенная прибыль», как это показано в иллюстрации 3-5 .

Состояние Счетов после Закрывающих Проводок

После того, как были выполнены все этапы процесса закрытия и были проведены все закрывающие проводки, подготовлена основа для следующего учетного периода. Счета доходов, расходов и дивидендов (временные счета) имеют нулевой остаток. Счет нераспределенной прибыли был увеличен для отражения чистой прибыли агентства и уменьшен на сумму дивидендов. Счета баланса (постоянные счета) показывают правильные остатки, которые были перенесены в следующий период.

Как сделать записи в журнале для нераспределенной прибыли

- Бесплатная пробная версия

- Авторизоваться

Доступный для поиска • Контекстный • Вводный

Как делать записи в журнале для нераспределенной прибыли

Показатель нераспределенной прибыли находится в разделе акционерного капитала баланса. Нераспределенная прибыль показывает собранную прибыль прошлых и текущих периодов, которая распределяется между акционерами корпорации; сумма, представленная через нераспределенную прибыль, берется из отчетов о прибылях и убытках корпорации (отчет о прибылях и убытках).

Нераспределенная прибыль показывает собранную прибыль прошлых и текущих периодов, которая распределяется между акционерами корпорации; сумма, представленная через нераспределенную прибыль, берется из отчетов о прибылях и убытках корпорации (отчет о прибылях и убытках).

Записи корпорации включают в себя закрытие сводного счета доходов на счете нераспределенной прибыли.

Если корпорация была прибыльной в отчетном периоде, счет нераспределенной прибыли будет кредитован;

Dr Продажи

Cr Нераспределенная прибыль

если корпорация понесла чистый убыток, нераспределенная прибыль будет дебетована.

Др Нераспределенная прибыль

Cr Продажи

Когда дивиденды объявляются советом директоров корпорации, на дату объявления делается запись в журнале по дебету Нераспределенная прибыль и кредиту текущих обязательств Дивиденды к оплате . Именно объявление денежных дивидендов уменьшает нераспределенную прибыль.

Именно объявление денежных дивидендов уменьшает нераспределенную прибыль.

Dr Нераспределенная прибыль

Cr Дивиденды к уплате

См. также

- Платить зарплату

- Поступление денег

- Наличные платежи

- Банковские квитанции

- Банковский платеж

- Предоплаты клиентов

- Предоплата поставщику

- Чеки

- Обзор ручных транзакций

- Получать платежи

- Оплатить счета

- Расходы и получение транзакций

- Импорт ручных транзакций

- Закрытие финансового года

- Пост датированный чек

Корректировки нераспределенной прибыли по отчетам о прибылях и убытках | Малый бизнес

Автор Chron Contributor Обновлено 28 января 2021 г.

Нераспределенная прибыль — это сохраненная часть прибыли компании, которая не выплачивается акционерам. Удержание части прибыли увеличивает сумму капитала, необходимого для расширения бизнеса или погашения долгов. Сумма нераспределенной прибыли колеблется из года в год в зависимости от изменений вашего дохода, дивидендов или корректировок счетов за предыдущий период. Вы должны обновить свою нераспределенную прибыль в конце отчетного периода, чтобы учесть эти изменения.

Определение нераспределенной прибыли

Счет нераспределенной прибыли содержит нераспределенную прибыль вашего бизнеса. Как сообщает Институт корпоративных финансов, для расчета нераспределенной прибыли добавьте чистую прибыль или убыток к начальному сальдо счета нераспределенной прибыли и вычтите общую сумму дивидендов за период. Это дает вам конечное сальдо нераспределенной прибыли за текущий отчетный период, цифра, которая также удваивается как начальное сальдо счета для следующего периода. Запишите нераспределенную прибыль в разделе собственного капитала вашего баланса.

Запишите нераспределенную прибыль в разделе собственного капитала вашего баланса.

Закрытие счетов отчета о прибылях и убытках

Вам необходимо закрыть временные счета, т.е. отчеты о прибылях и убытках и счета дивидендов, вскоре после подготовки финансовых отчетов. Процесс закрытия включает в себя перенос остатков на ваших временных счетах на счет нераспределенной прибыли. Чтобы закрыть свои отчеты о прибылях и убытках, создайте специальный T-счет под названием «Сводка доходов». Кредитуйте выручку и дебетуйте расходы на сводном счете доходов, чтобы очистить остатки на счетах отчета о прибылях и убытках. Дебетуйте или кредитуйте разницу между общей выручкой и расходами на сторону с меньшей суммой, чтобы сбалансировать сводной счет доходов.

Например, если ваши доходы и расходы составляют 14 200 долларов США и 12 800 долларов США соответственно, вы дебетуете 1400 долларов США , чтобы сбалансировать счет.

Проводка закрытия нераспределенной прибыли

Баланс сводного счета доходов представляет собой чистую прибыль или убыток за период. Разместите этот баланс на счете нераспределенной прибыли, чтобы закрыть счет сводки доходов. Например, если разница между общими доходами и расходами составляет прибыль в размере $1,400 , зачислите сумму на счет нераспределенной прибыли, чтобы обнулить итоговый счет доходов. Дебетуйте дивиденды за период на счет нераспределенной прибыли, чтобы также закрыть счет дивидендов. Прибыль увеличивает нераспределенную прибыль, а убытки и дивиденды уменьшают ее.

Корректировка сравнительных отчетов за предыдущий период

Всегда исправляйте ошибки, допущенные в финансовых отчетах за предыдущие отчетные периоды. Однако вы не можете повлиять на исправления в этих конкретных финансовых отчетах, потому что вы их уже разослали.