Счет 87 «Нераспределенная прибыль (непокрытый убыток)» \ КонсультантПлюс

Счет 87 «Нераспределенная прибыль (непокрытый убыток)»

Счет 87 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка предприятия.

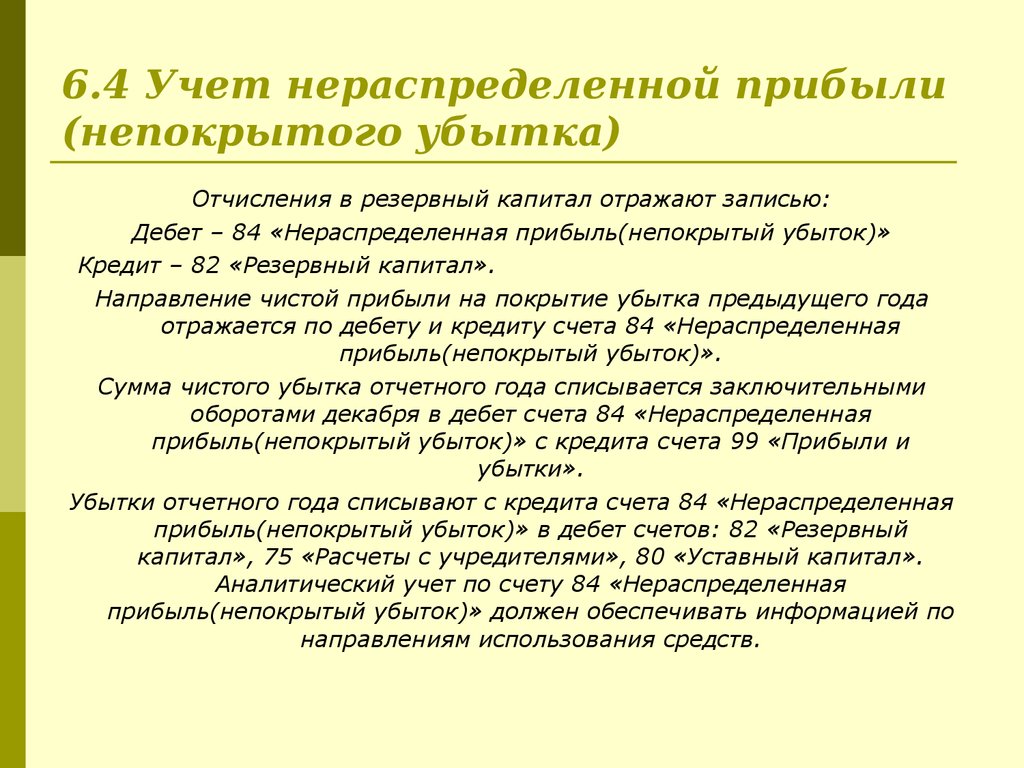

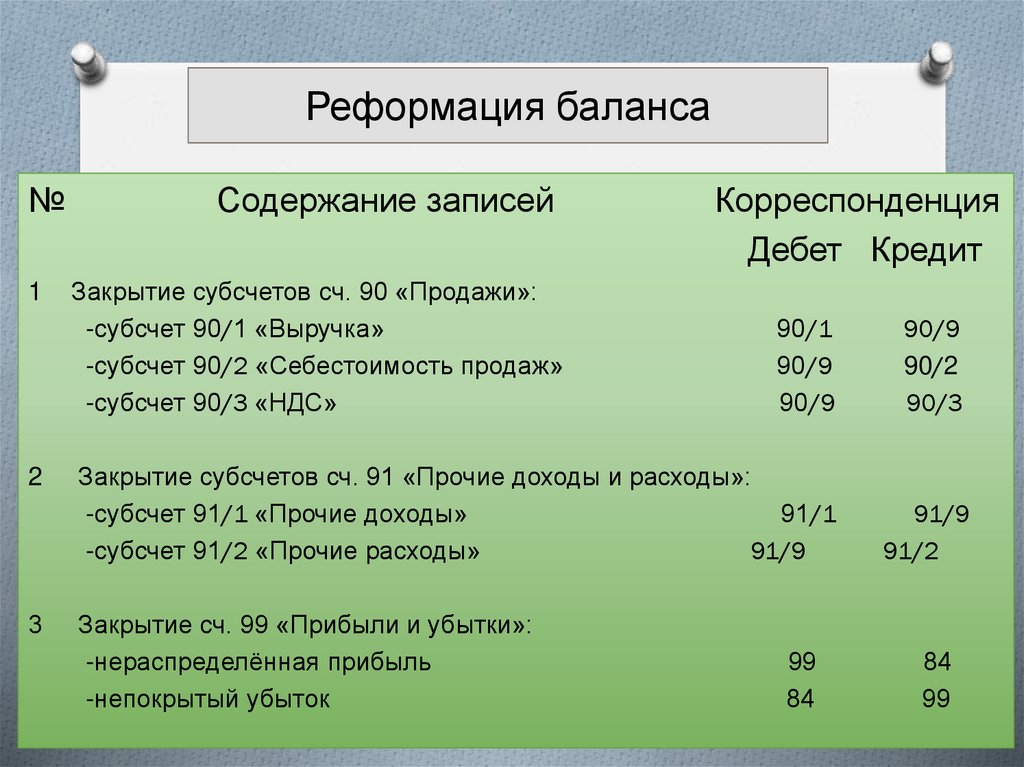

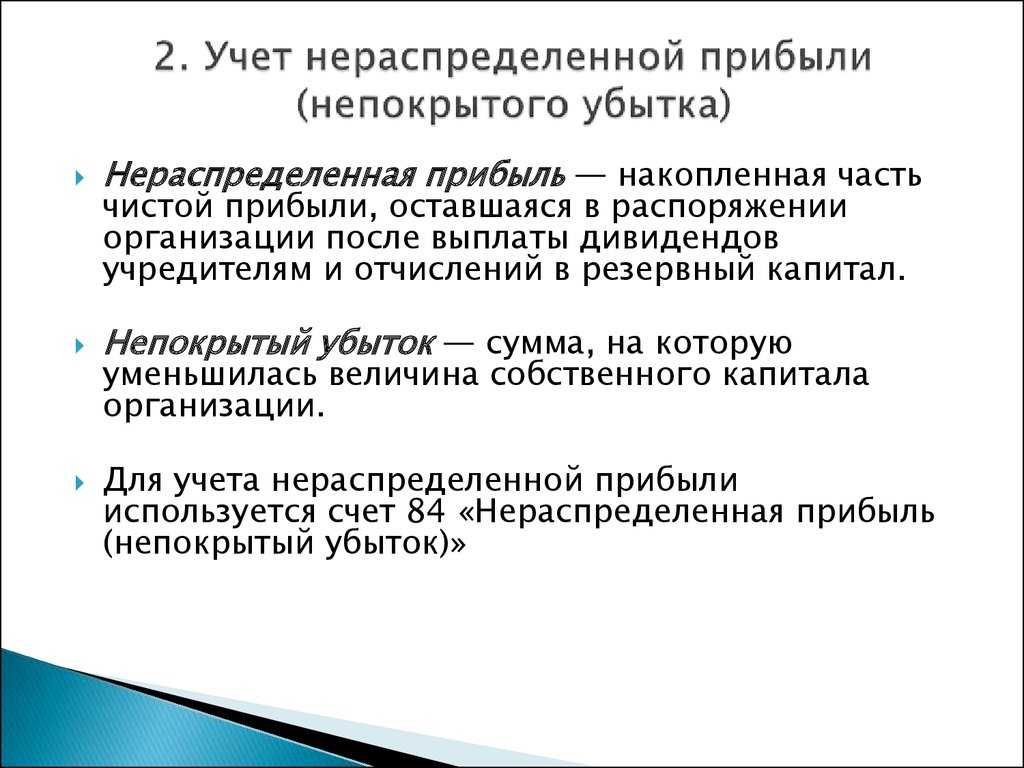

К счету 87 «Нераспределенная прибыль (непокрытый убыток)» предусмотрены субсчета:

87-1 «Нераспределенная прибыль (убыток) отчетного года»;

87-2 «Нераспределенная прибыль (непокрытый убыток) прошлых лет».

На субсчете 87-1 «Нераспределенная прибыль (убыток) отчетного года» учитывают наличие и движение нераспределенной прибыли или убытка отчетного года.

Сумму нераспределенной прибыли отчетного года списывают заключительными оборотами декабря в кредит счета 87 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 80 «Прибыли и убытки». Сумму убытка отчетного года списывают заключительными оборотами декабря в дебет счета 87 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 80 «Прибыли и убытки».

Направление нераспределенной прибыли отчетного года на выплату доходов учредителям предприятия отражают по дебету счета 87 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда». Сумму нераспределенной прибыли отчетного года, оставшуюся после выплаты доходов учредителям предприятия, переносят с субсчета 87-1 «Нераспределенная прибыль (убыток) отчетного года» на субсчет 87-2 «Нераспределенная прибыль (непокрытый убыток) прошлых лет».

Списание с бухгалтерского баланса убытка отчетного года отражают по кредиту счета 87 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами: 86 «Резервный фонд» — при направлении на погашение убытка средств резервного фонда; 88 «Фонды специального назначения» — при направлении на погашение убытка средств фондов специального назначения; 75 «Расчеты с учредителями» — при погашении убытка за счет целевых взносов учредителей предприятия и др. Если принимается решение об оставлении на бухгалтерском балансе непокрытого убытка (имея в виду списание его в будущие отчетные периоды), то сумму такого убытка переносят с субсчета 87-1 «Нераспределенная прибыль (убыток) отчетного года» на субсчет 87-2 «Нераспределенная прибыль (непокрытый убыток) прошлых лет».

На субсчете 87-2 «Нераспределенная прибыль (непокрытый убыток) прошлых лет» учитывают движение нераспределенной прибыли или непокрытого убытка прошлых лет.

Использование нераспределенной прибыли прошлых лет отражают по дебету счета 87 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами: 86 «Резервный фонд» — при направлении сумм нераспределенной прибыли на пополнение резервного фонда; 85 «Уставный фонд» — при направлении сумм нераспределенной прибыли на увеличение уставного фонда; 88 «Фонды специального назначения» — при направлении сумм нераспределенной прибыли на увеличение фондов специального назначения, создаваемых предприятием в соответствии с учредительными документами; 75 «Расчеты с учредителями» — при направлении сумм нераспределенной прибыли на выплату доходов учредителям предприятия и др.

Списание непокрытого убытка прошлых лет отражают по кредиту счета 87 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами: 81 «Использование прибыли» — при направлении на погашение непокрытого убытка прошлых лет сумм прибыли отчетного года; 86 «Резервный фонд» — при направлении на погашение непокрытого убытка прошлых лет средств резервного фонда; 75 «Расчеты с учредителями» — при погашении непокрытого убытка прошлых лет за счет целевых взносов учредителей предприятия и др.

В исключительных случаях (угроза банкротства и т.п.) при наличии соответствующего решения учредителей числящийся по счету 87 непокрытый убыток может быть списан за счет средств уставного фонда. При этом должны быть внесены соответствующие изменения в учредительные документы.

Счет 87 «Нераспределенная прибыль (непокрытый убыток)» корреспондирует со счетами:

┌──────────────────────────────────────────────────────┬─────────┐

│ Хозяйственная операция │Коррес- │

│ │пондирую-│

│ │щий счет │

├──────────────────────────────────────────────────────┼─────────┤

│ По дебету счета │ │

│ │ │

│Начисление страховых платежей по добровольному │ 65 │

│страхованию имущества и посевов │ │

│ │ │

│Начисление дивидендов учредителям — физическим лицам, │ 70 │

│работникам предприятия │ │

│ │ │

│Начисление дивидендов учредителям — юридическим │ 75 │

│и физическим лицам, не состоящим в штате предприятия │ │

│ │ │

│Отчисление прибыли дочерним предприятиям │ 78 │

│ │ │

│Отчисление прибыли филиалам, представительствам, │ 79 │

│отделениям, выделенным на отдельные балансы │ │

│ │ │

│Перечисление убытка отчетного года на субсчет 87-1 │ 80 │

│ │ │

│Отчисление прибыли на увеличение уставного фонда │ 85 │

│(с внесением изменений в учредительные документы) │ │

│ │ │

│Отчисление прибыли в резервный фонд │ 86 │

│ │ │

│Зачисление убытка на субсчет 87-2 с субсчета 87-1 │ 87-1 │

│ │ │

│Перечисление прибыли с субсчета 87-1 на субсчет 87-2 │ 87-2 │

│ │ │

│Отчисление прибыли в фонды специального назначения │ 88 │

│ │ │

│Направление прибыли на покрытие целевых расходов │ 96 │

│ │ │

│ По кредиту счета │ │

│ │ │

│Прямое зачисление поступления денежных средств на │ 51, 52 │

│покрытие убытка прошлых лет │ │

│ │ │

│Покрытие убытка отчетного года и прошлых лет за счет │ 75 │

│учредителей │ │

│ │ │

│Покрытие убытка отчетного года и прошлых лет за счет │ 78, 79 │

│дочерних предприятий, филиалов и представительств, │ │

│выделенных на отдельные балансы │ │

│ │ │

│Перечисление прибыли отчетного года на субсчет 87-1 │ 80 │

│ │ │

│Покрытие убытка отчетного года и прошлых лет за счет │ 81 │

│использования части прибыли отчетного года │ │

│ │ │

│Покрытие убытка прошлых лет за счет средств │ 86 │

│резервного фонда │ │

│ │ │

│Перечисление прибыли на субсчет 87-2 с субсчета 87-1 │ 87-1 │

│ │ │

│Зачисление убытка с субсчета 87-1 на субсчет 87-2 │ 87-2 │

│ │ │

│Покрытие убытка отчетного года и прошлых лет за счет │ 88 │

│средств фондов специального назначения │ │

│ │ │

│Покрытие убытка прошлых лет (в исключительных случаях)│ 85 │

│за счет средств уставного фонда │ │

└──────────────────────────────────────────────────────┴─────────┘

Консультация о счете 84 «Нераспределенная прибыль (непокрытый убыток)» и счете 79 «Внутрихозяйственные расчеты»

В продолжение нашей консультации вопрос от финансового директора:

Тогда можно ли в бухгалтерском учёте Непокрытый убыток на 84 счёте погасить за счет остатка поступивших средств от головного офиса. Тогда в ОСВ остаток останется только по 79 счёту и тогда в отчёте о финансовом состоянии надо будет заполнять только строку «Расчёты с головным офисом».

Тогда в ОСВ остаток останется только по 79 счёту и тогда в отчёте о финансовом состоянии надо будет заполнять только строку «Расчёты с головным офисом».

Ответ:

Порядок заполнения Налоговой декларации по налогу на прибыль иностранной организации» установлен Инструкцией по заполнению налоговой декларации по налогу на прибыль иностранной организации, утвержденной приказом МНС России от 07.03.2002 N БГ-3-23/118 (далее –Инструкция).

В Инструкции указано, что в разделе 3 декларации указываются сведения исходя из принятой системы ведения бухгалтерского учета.

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных Приказом Минфина РФ от 31.10.2000 N 94н счет 79 «Внутрихозяйственные расчеты» относится к разделу VI. Расчеты.

Счета этого раздела предназначены для обобщения информации о всех видах расчетов организации с различными юридическими и физическими лицами, а также внутрихозяйственных расчетов.

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» относится к разделу VII. Капитал. Счета этого раздела предназначены для обобщения информации о состоянии и движении капитала организации.

При этом в силу п. 34 ПБУ 4/99 «Бухгалтерская отчетность организации» в бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету. Аналогичная норма закреплена в п. 40 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Минфина России от 29.07.1998 N 34н).

Данное правило неоднократно подчеркивалось и Минфином России, в частности в Письмах от 17.08.2012 N 07-02-06/204, от 09.04.2010 N 07-02-06/41.

Таким образом, на основании вышеизложенного, отмечаем, что в бухгалтерском учёте Непокрытый убыток на 84 счёте погасить за счет остатка поступивших средств от головного офиса нельзя. Эта операция не будет соответствовать порядку ведения бухгалтерской отчетности в РФ.

Также обращаем внимание, что денежные средства, полученные от головной компании, если эти средства направляются на финансирование текущей деятельности представительства, не участвуют при расчете налоговой базы для уплаты налога на прибыль в Российской Федерации.

В соответствии с Инструкцией перевод денежных средств и других активов между отделением и головным офисом. отражается в строке «Q» раздела 2 «Финансовое состояние».

В письме от 28 марта 2003 г. N 26-12/18363 Управление Министерства РФ по налогам и сборам по г. Москве разъяснило, что объектом обложения налогом на прибыль для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянное представительство, согласно ст. 307 НК РФ признаются:

- доход, полученный иностранной организацией в результате осуществления деятельности на территории Российской Федерации через ее постоянное представительство, уменьшенный на величину произведенных этим постоянным представительством расходов;

- доходы иностранной организации от владения, пользования и (или) распоряжения имуществом постоянного представительства этой организации в Российской Федерации за вычетом расходов, связанных с получением таких доходов;

- другие доходы от источников в Российской Федерации, указанные в п.

1 ст. 309 НК РФ, относящиеся к постоянному представительству.

1 ст. 309 НК РФ, относящиеся к постоянному представительству.

Аналогичная позиция приведена Минфином России в письме от 12 сентября 2011 г. N 03-03-06/1/548. Минфин на вопрос налогоплательщика о порядке налогового учета для целей исчисления налога на прибыль активов, переданных иностранной организацией своему филиалу в РФ разъяснил следующее: в разд. 3 налоговой декларации, предназначенном для отражения информации об имуществе, его источниках и обязательствах иностранной организации, действующей в России через отделение, указываются сведения исходя из принятой у данной иностранной организации системы ведения бухгалтерского учета в нетто-оценке.

Перевод активов между головным офисом и отделением иностранной организации, в соответствии с Инструкцией, отражается в разделе «Финансовое состояние» налоговой декларации, а их стоимость при расчете налоговой базы по налогу на прибыль в Российской Федерации в доходах не учитывается.

Поэтому с учетом официальных разъяснений Минфина и ФНС риск переквалификации полученного денежного финансирования от головного офиса в доходы, учитываемые для целей налогового учета, отсутствует.

Что такое нераспределенная прибыль? | BDC.ca

Нераспределенная прибыль — это сумма прибыли, которая остается у компании после выплаты акционерам всех ее прямых и косвенных затрат, подоходного налога и дивидендов. Это часть собственного капитала компании, которую можно использовать, например, для инвестиций в новое оборудование, НИОКР и маркетинг.

Нераспределенная прибыль, накапливаемая из года в год, называется «накопленной прибылью».

Нераспределенная прибыль вашего бизнеса — это то, на что обращают внимание банки, прежде чем предоставить вам дополнительную сумму.

«Год за годом нераспределенная прибыль добавляется к балансу и становится частью капитала компании вместе с деньгами, которые изначально были вложены акционерами», — говорит Франсуа-Ксавье Лемей, менеджер бизнес-центра BDC. «Это то, что создает ценность бизнеса».

Финансовая отчетность

Анализ вашей финансовой информации и привлечение потенциальных инвесторов.

Загрузите наше руководство

Банки, как правило, предоставляют взаймы примерно в три-четыре раза больше, чем компания имеет в виде собственного капитала, основным компонентом которого является нераспределенная прибыль.

Как рассчитывается нераспределенная прибыль?

Возьмем в качестве примера косметическую компанию с объемом продаж 10 миллионов долларов.

Затем вычитаются несколько элементов:

| Переменные или прямые затраты (например, запасы, заработная плата персонала, работающего над проданными товарами, электроэнергия, потребляемая для производства продукции) | 4 миллиона долларов |

| Постоянные или косвенные расходы (аренда, страхование, маркетинг, телекоммуникации, обучение, заработная плата административного персонала) | 5,4 миллиона долларов |

| Налоги | 100 000 долларов |

| Чистая прибыль | 500 000 долларов |

| Дивиденды | 100 000 долларов |

Формула для расчета нераспределенной прибыли:

| Продажи (10 млн долларов) — Переменные затраты (4 млн долларов) — Постоянные затраты (5,4 млн долларов) — Налоги (100 000 долларов) = Чистая прибыль (500 000) — Дивиденды ( 100 000 долларов США) = нераспределенная прибыль (400 000 долларов США) |

«Затем мы добавим 400 000 долларов в качестве нераспределенной прибыли к акционерному капиталу на балансе компании», — говорит Лемей.

Где в финансовой отчетности указывается нераспределенная прибыль?

Нераспределенная прибыль указывается в разделе акционерного капитала баланса.

В большинстве финансовых отчетов есть целый раздел, посвященный расчету нераспределенной прибыли.

Для малых предприятий расчет нераспределенной прибыли можно найти в отчете о прибылях и убытках, как показано ниже.

Увеличить изображениеКакая связь между чистой прибылью, дивидендами и нераспределенной прибылью?

Чистая прибыль – это прибыль, оставшаяся у компании после уплаты всех переменных затрат, постоянных затрат и налогов.

В приведенном выше примере чистая прибыль будет рассчитываться следующим образом:

| Продажи (10 миллионов долларов США) — Переменные затраты (4 миллиона долларов США) — Постоянные затраты (5,4 миллиона долларов США) — Налоги (100 000 долларов США) = Чистая прибыль (500 000 долларов США). ) |

Для получения нераспределенной прибыли дивиденды вычитаются из чистой прибыли.

| Чистая прибыль (500 000 долларов США) — Дивиденды (100 000 долларов США) = Нераспределенная прибыль (400 000 долларов США) |

Как анализируется нераспределенная прибыль?

Имейте в виду, что банки смотрят на нераспределенную прибыль, прежде чем выдавать ссуду компании.

«Банк смотрит на отношение долга к собственному капиталу компании, чтобы оценить риск», — говорит Лемей. «Банки, как правило, кредитуют примерно в три или четыре раза больше, чем компания имеет с точки зрения собственного капитала, основным компонентом которого является нераспределенная прибыль».

Используя приведенный выше пример, компания имеет 400 000 долларов нераспределенной прибыли, поэтому она может рассчитывать на увеличение кредитоспособности на 1,2 или 1,6 миллиона долларов для ускорения своего роста.

«Владельцы не могли получить 500 000 долларов в виде дивидендов от компании, а затем пойти в банк и попросить 1 миллион долларов», — говорит Лемей. «Если вам нужен кредит для проекта, вы должны оставить деньги в бизнесе, чтобы снизить риск для банка. Как предприниматель, вы не можете не только съесть свой пирог, но и съесть его!»

«Если вам нужен кредит для проекта, вы должны оставить деньги в бизнесе, чтобы снизить риск для банка. Как предприниматель, вы не можете не только съесть свой пирог, но и съесть его!»

Что такое нераспределенная прибыль в бухгалтерском учете? | Малый бизнес

Эванджелин Марзек

Нераспределенная прибыль — это вся прибыль, полученная компанией, но не выплаченная акционерам в виде дивидендов. Эти средства сохраняются и реинвестируются в компанию, что позволяет ей расти, менять направления или покрывать чрезвычайные расходы. Если эта прибыль расходуется с умом, акционеры выигрывают, потому что компания — и, в свою очередь, ее акции — становятся более ценными. Но если категория нераспределенной прибыли непропорционально велика, и особенно если она удерживается наличными, акционеры могут потребовать выплаты дивидендов. Выплаты дивидендов уменьшают нераспределенную прибыль в балансе.

Структура

Самое основное финансовое уравнение в компании: активы за вычетом обязательств равны акционерному капиталу.

Акционерный капитал далее разбивается на основной капитал и нераспределенную прибыль. Счет нераспределенной прибыли строится на основе заключительных записей из балансового отчета, отчета о прибылях и убытках, отчета о движении денежных средств и отчета о нераспределенной прибыли. Эти заключительные проводки могут быть дебетованы с соответствующих счетов и зачислены на нераспределенную прибыль. Эта информация передается в пробный баланс после закрытия.

Акционерный капитал далее разбивается на основной капитал и нераспределенную прибыль. Счет нераспределенной прибыли строится на основе заключительных записей из балансового отчета, отчета о прибылях и убытках, отчета о движении денежных средств и отчета о нераспределенной прибыли. Эти заключительные проводки могут быть дебетованы с соответствующих счетов и зачислены на нераспределенную прибыль. Эта информация передается в пробный баланс после закрытия.

Расчет

Нераспределенная прибыль рассчитывается путем вычитания расходов из доходов, что равно чистой прибыли. Любые дивиденды, которые будут выплачены акционерам, вычитаются из чистой прибыли. Остаток добавляется в Балансовый отчет в категорию «Капитал» под подзаголовком «Нераспределенная прибыль».

Значение

Хотя нераспределенная прибыль выражается в долларах, она не хранится на денежном счете. Вместо этого эта цифра представляет собой сумму активов, которые компания приобрела, или операционные расходы, которые она оплатила из своей прибыли, а не из доходов от продажи собственных акций.

Нераспределенная прибыль является критическим показателем стоимости и стабильности компании, поскольку она сообщает инвестору как о том, сколько компания может заплатить в виде дивидендов, так и о том, насколько прибыльной она была с течением времени.

Нераспределенная прибыль является критическим показателем стоимости и стабильности компании, поскольку она сообщает инвестору как о том, сколько компания может заплатить в виде дивидендов, так и о том, насколько прибыльной она была с течением времени.

Чаевые

В течение первых нескольких лет деятельности компании все доходы, которые она получает, будут инвестироваться обратно в компанию, а не распределяться в виде дивидендов, поэтому категория нераспределенной прибыли будет равна чистой прибыли. У очень молодой компании, которая еще не получила дохода, нераспределенная прибыль будет равна нулю, потому что она финансирует свою деятельность исключительно за счет долгов и капиталовложений акционеров. В последующие годы после выплаты компанией какой-либо суммы дивидендов оставшаяся часть отражается как увеличение нераспределенной прибыли. Этот баланс сохраняется из года в год и, таким образом, будет расти по мере старения компании.

Ссылки

- Принципы Accounting.