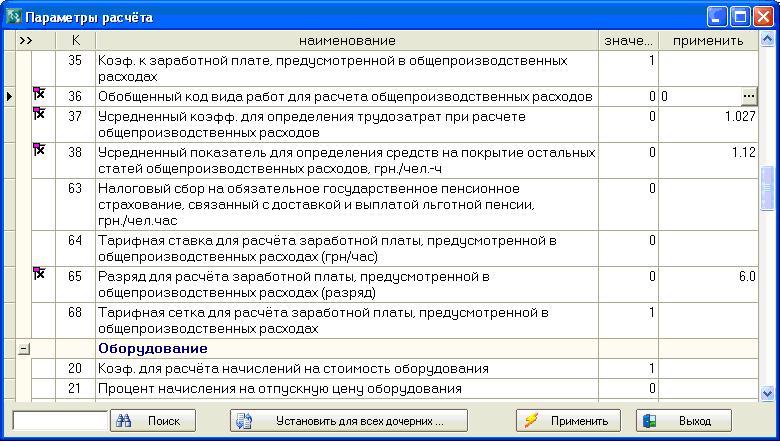

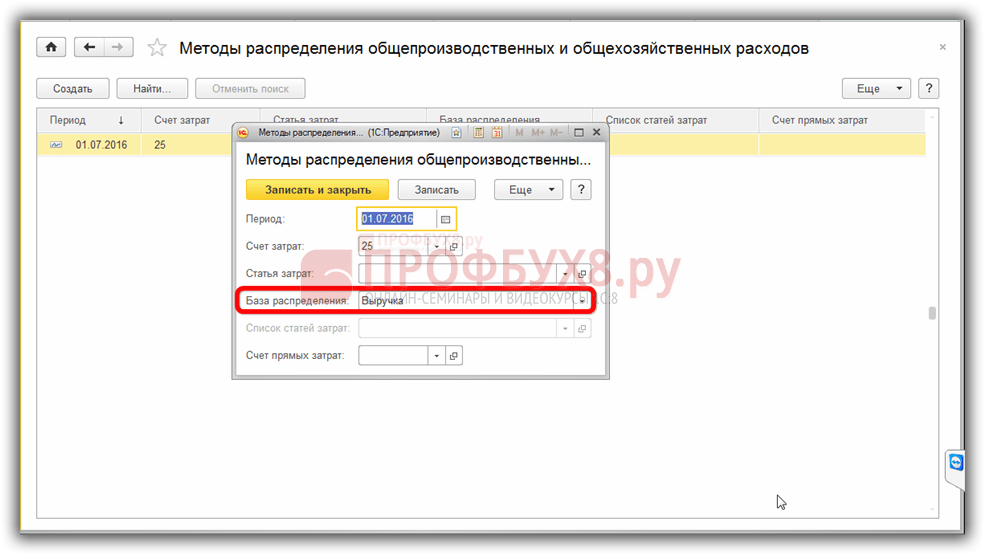

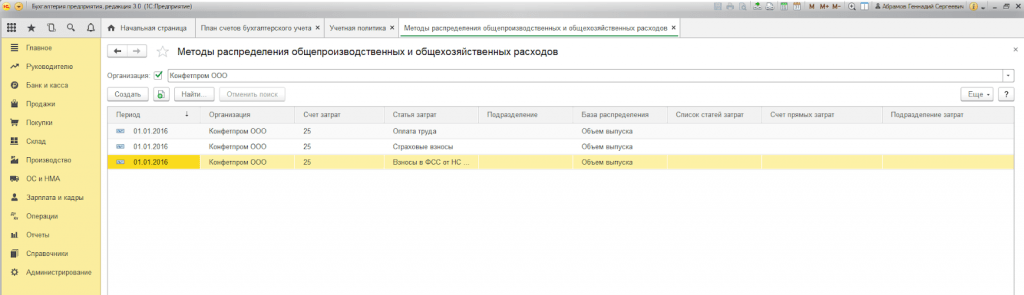

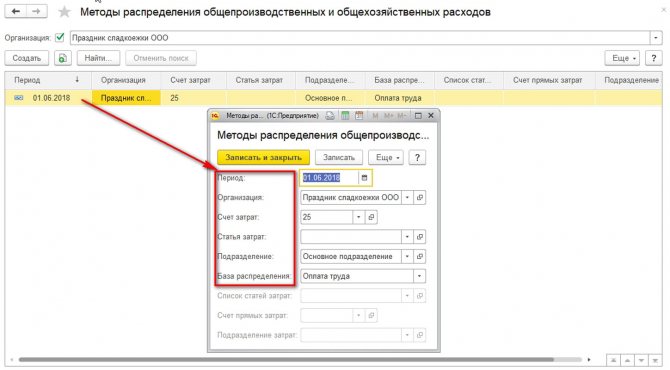

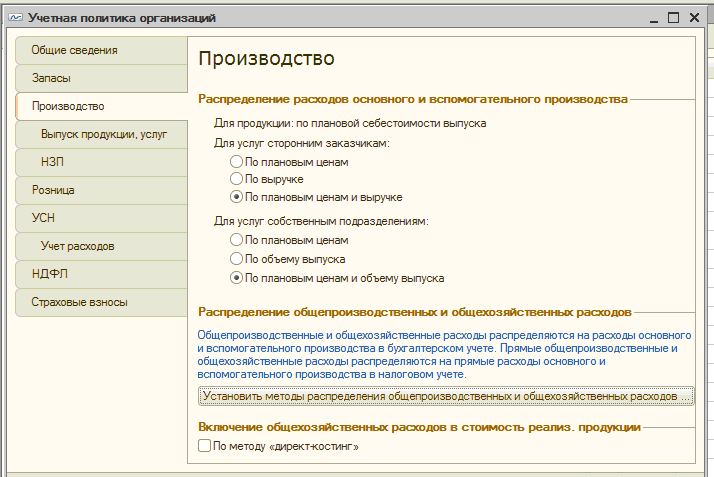

Распределение постоянных общепроизводственных расходов в 1С:Підприємство

07.02.2019 (обновлено 19.08.2020)

Подпишитесь на наш Telegram

и бесплатно получите полный доступ ко всем материалам блога.

Для этого перейдите по кнопке ниже в телеграме нажмите /start

Перейти

У меня нет телеграма

Читайте также

Cебестоимость в 1С:Підприємство — анализ и формирование

Распределение постоянных общепроизводственных расходов в 1С:Підприємство

Учёт выпуска готовой продукции Бухгалтерія ред.

2.0

2.0Cписание и возврат материалов в Бухгалтерія 8

2.0

2.0Ваша заявка принята!

Наш менеджер свяжется с вами,

а пока предлагаем узнать о важных моментах работы в BAS Бухгалтерія КОРП.

Распределение дополнительных расходов на документы поступления в УТ 11.4

Ирина Попова

Методист отдела 1С Scloud

Дополнительные расходы могут фиксироваться в документе «Приобретение товаров и услуг» или в документе «Приобретение услуг и прочих активов» в качестве дополнительных услуг. Каким образом будут распределяться дополнительные расходы, определяется той статьей расхода, которая указывается для услуги.

Список статей расходов вводится в справочник Статьи расходов (раздел Финансовый результат и контроллинг – См. также):

Статьи расходов:

Как будет распределяться сумма дополнительных расходов, определяется тем видом распределения, который указан в статье расхода. Расходы могут быть распределены по направлениям деятельности, на расходы будущих периодов и на себестоимость товаров.

В данном случае мы расскажем о том, как распределить дополнительные расходы на себестоимость товаров. Для того чтобы распределять дополнительные расходы на себестоимость поступивших товаров, введем в справочник статью расходов, которую назовем «Транспортные расходы».

Для того чтобы распределять дополнительные расходы на себестоимость поступивших товаров, введем в справочник статью расходов, которую назовем «Транспортные расходы».

Статья расходов с распределением на себестоимость товаров:

В этой статье расходов нужно указать, что расходы будут распределяться на себестоимость, выбрать вариант распределения расходов и указать аналитику расходов. Выбор варианта распределения и аналитики зависит от того, какие именно расходы и в какой момент времени мы будем регистрировать. Приведем несколько примеров различных вариантов регистрации дополнительных расходов, которые распределяются на себестоимость товаров.

Различные варианты распределения дополнительных расходов:

После регистрации статей расходов в справочник «Номенклатура» нужно ввести список тех дополнительных услуг, которые могут быть оказаны при поступлении товаров. Например, зарегистрировать услугу «Доставка товара».

Регистрация услуги по доставке товаров:

Информация о дополнительных расходах (услугах) вводится в документ «Приобретение товаров и услуг» или в документ «Приобретение услуг и прочих активов». При этом возможны следующие варианты фиксации дополнительных расходов:

- Если доставку товаров оформляет та же организация, которая поставляет товар, то информацию об этих услугах можно зафиксировать в том же документе, что и поставку товаров.

- Если доставку осуществляет другая организация или информация об услугах по доставке приходит позже, чем документы о поставке товаров, то оформляется отдельный документ Приобретение товаров и услуг.

- Если дополнительные расходы необходимо распределить пропорционально весу (объему) поступивших товаров по нескольким документам поставки, то дополнительные расходы фиксируются в документе Приобретение услуг и прочих активов.

Регистрация услуг по доставке товаров:

При распределении расходов по конкретному документу поставки в документе «Приобретение товаров и услуг» указываются статья расходов, в соответствии с которой должна распределиться сумма расходов, и аналитика расходов. В качестве аналитики расходов указывается тот документ поставки, по поступившим товарам которого необходимо распределить дополнительные расходы. В нашем случае это документ Приобретение товаров и услуг, в котором мы оформляли поставку товара «Мука овсяная».

Следует отметить, что если для статьи расхода аналитика (документ поставки) не указана, то сумма дополнительных расходов, зарегистрированных за месяц, будет распределена по всем поставкам товаров, которые произошли за этот месяц.

Если необходимо распределить дополнительные расходы по нескольким документам поставки в соответствии с весом или объемом товаров, то для регистрации дополнительных расходов следует использовать документ «Приобретение услуг и прочих активов» (раздел Финансовый результат и контроллинг).

В табличной части документа следует указать услугу по доставке товаров и статью расходов с распределением на себестоимость товаров и аналитикой Приобретение товаров и услуг.

Распределение стоимости услуг по доставке пропорционально весу поступивших товаров

Для распределения суммы оказанных услуг пропорционально весу поступивших товаров необходимо выполнить следующие действия:

- Нажать на кнопку Распределить на документы поступления.

- В появившемся диалоговом окне указать способ распределения Пропорционально весу.

- Используя кнопку Добавить, ввести в список те документы поставки, на которые надо распределить услуги по доставке.

- Нажать на кнопку Распределить.

- С помощью гиперссылки Расшифровать документы по номенклатуре проверить правильность распределения суммы услуг по доставке пропорционально весу поступивших товаров.

- Нажать на кнопку Перенести в документ.

В документе Приобретение услуг и прочих активов будет автоматически распределена сумма поставки и будут указаны те документы поставки, по которым распределена сумма.

Регистрация факта распределения дополнительных расходов по нескольким документам поставки:

Что такое деловые расходы? Примеры, советы и часто задаваемые вопросы

Коммерческие расходы есть у любой компании. Тщательное их отслеживание гарантирует, что вы знаете, куда уходят ваши средства, и помогает снизить налоговые обязательства. Также очень важно понимать, что такое бизнес-расходы и что вы можете вычесть, чтобы не платить больше налогов, чем необходимо.

Что такое деловые расходы?

По данным Налоговой службы (IRS), деловые расходы — это обычные и необходимые расходы, связанные с ведением вашего бизнеса. Примеры включают инвентарь, платежную ведомость и арендную плату. Постоянные расходы являются регулярными и не сильно меняются — такие вещи, как аренда и страховка. Ожидаются переменные расходы, но они могут измениться. Некоторые примеры включают комиссионные с продаж, бензин для служебных автомобилей и стоимость доставки. Вы ожидаете переменные расходы каждый месяц, но фактическая сумма будет варьироваться. Отслеживание ваших деловых расходов поможет вам следить за тем, увидите ли вы прибыль или убытки.

Постоянные расходы являются регулярными и не сильно меняются — такие вещи, как аренда и страховка. Ожидаются переменные расходы, но они могут измениться. Некоторые примеры включают комиссионные с продаж, бензин для служебных автомобилей и стоимость доставки. Вы ожидаете переменные расходы каждый месяц, но фактическая сумма будет варьироваться. Отслеживание ваших деловых расходов поможет вам следить за тем, увидите ли вы прибыль или убытки.

Ключевые выводы

- Коммерческие расходы должны считаться обычными и необходимыми для того, чтобы они не облагались налогом.

- Коммерческие расходы отражаются в отчете о прибылях и убытках.

Объяснение коммерческих расходов

Коммерческие расходы, также называемые вычетами, представляют собой затраты на ведение бизнеса. Они отражаются в отчете о прибылях и убытках. Эти расходы будут вычтены из доходов от бизнеса, чтобы показать чистую прибыль или убыток компании и налогооблагаемый доход.

Инструкции по коммерческим расходам можно найти в разделе 162 Налогового кодекса (IRC). Пока расходы считаются обычными и необходимыми, о них можно сообщить в IRS, чтобы уменьшить налоговые обязательства.

По данным IRS, обычные расходы относятся к расходам, обычным для большинства владельцев бизнеса в промышленности или торговле. «Необходимо» означает, что ваши расходы помогают в бизнес-операциях и соответствуют вашей организации.

Как деловые расходы влияют на налоги или снижают их?

Любые расходы, которые соответствуют определению обычных и необходимых IRS, могут быть вычтены. Для списания расходы должны быть понесены предприятием, намеревающимся получить прибыль. Некоторые расходы могут полностью подлежать вычету, в то время как другие подлежат частичному вычету или не будут полностью вычитаться в том году, когда они были понесены.

Каковы примеры вычитаемых коммерческих расходов?

Следующие деловые расходы могут полностью или частично подлежать вычету:

- Реклама и маркетинг

- Банковские сборы и проценты

- Деловой пробег

- Комиссии

- Расходы на обучение работников

- Вознаграждения работникам

- Техническое обслуживание и ремонт оборудования

- Мебель

- Домашний офис (вы должны соответствовать определенным требованиям, например, что это ваше основное место работы)

- Страхование

- Членские взносы (только коммерческие расходы)

- Судебные издержки

- Товары и оборудование для офиса

- Заработная плата (служащие и подрядчики)

- Аренда или аренда офиса

- Ипотечные платежи

- Программное обеспечение

- Некоторые расходы на деловые поездки

- Коммунальные услуги

Каковы примеры невычитаемых деловых расходов?

Не все деловые расходы подлежат вычету из налогооблагаемой базы.

Вот несколько примеров:

- Расходы или потери на снос

- Расходы на образование, понесенные для выполнения требований ведения бизнеса

- Государственные штрафы и пени

- Незаконная деятельность

- Расходы на лоббирование

- Пожертвования на политические цели

Также обратите внимание, что капитальные затраты, хотя и подлежат вычету, обычно списываются в течение нескольких лет посредством бухгалтерского процесса, известного как амортизация.

Отчет о прибылях и убытках

Ваш отчет о прибылях и убытках является основным финансовым отчетом, используемым при регистрации коммерческих расходов и определении вашего налогооблагаемого дохода. Отчет о прибылях и убытках показывает картину расходов и доходов вашей компании за определенный период времени. Заявления обычно разбиты на разные категории.

Заявления обычно разбиты на разные категории.

Себестоимость проданных товаров (COGS): Также известная как себестоимость продаж, COGS относится к себестоимости произведенных или приобретенных проданных товаров. Себестоимость — это коммерческие расходы, которые влияют на размер прибыли, которую компания получает от своей продукции. Он вычитается из общего дохода бизнеса для определения валовой прибыли и может включать производственные накладные расходы, хранение, стоимость сырья и деталей, используемых для производства продукта, прямые затраты на рабочую силу, доставку или фрахт в составе затрат и косвенные расходы, такие как распределение или продажи. расходы.

Операционные расходы: Операционные расходы – это любые расходы, связанные с повседневным обслуживанием и администрированием бизнеса. Операционные затраты включают в себя постоянные, переменные и полупеременные затраты. Эти расходы вычитаются из валовой прибыли для определения операционной прибыли и обычно включают расходы на маркетинг и вознаграждение руководителей.

Подарки и обеды также подпадают под эту категорию.

Подарки и обеды также подпадают под эту категорию.Амортизация: Амортизация — это процесс вычета стоимости бизнес-актива в течение длительного периода времени, а не в течение одного года. Амортизация состоит из двух основных компонентов: во-первых, это снижение стоимости актива с течением времени, а во-вторых, когда вы распределяете цену, которую вы первоначально заплатили за актив, в течение периода времени, когда вы используете этот актив. Общепринятые принципы бухгалтерского учета (GAAP) требуют, чтобы компании использовали стандартные методы амортизации с конкретными графиками амортизации для различных категорий активов. Амортизация похожа на амортизацию, но представляет собой метод распределения стоимости нематериального актива на определенный период времени.

Расходы по процентам: Проценты по кредитам вычитаются из налогооблагаемого дохода.

Личные и деловые расходы

Коммерческие расходы могут быть вычтены для снижения общего налогооблагаемого дохода вашей компании. Личные расходы не могут. Итак, каковы некоторые различия и есть ли серая зона?

Личные расходы не могут. Итак, каковы некоторые различия и есть ли серая зона?

Личные расходы: Очень важно отделять личные расходы от деловых. Например, если вы идете в скобяной магазин, чтобы купить пиломатериалы для личного проекта, и добавляете какое-то промышленное чистящее средство, чтобы вымыть полы в вашем магазине, обязательно выполните две транзакции. Таким образом, вы можете хранить отдельные квитанции, и если у вас есть бизнес-кредитная или дебетовая карта, вы можете использовать ее для покупки бизнеса.

Коммерческие расходы: Вы совершаете покупку, чтобы увеличить прибыль своего бизнеса? Это что-то, что будет считаться нормальной покупкой в вашей отрасли? Скорее всего это коммерческие расходы. Запишите покупку, сохраните чек и запишите причину покупки. Сумма может быть вычтена из вашего дохода и снизить ваши налоговые обязательства. Крупные расходы, которые увеличивают долгосрочную стоимость вашего бизнеса, такие как покупка нового оборудования или инвестиции в новое здание, считаются капитальными затратами и обрабатываются иначе, чем другие расходы.

Ключевые отличия: Деловые покупки — это вещи, которые вы покупаете в ходе обычной деятельности вашего бизнеса. Личные расходы — это статьи, которые не относятся к вашему бизнесу. Но как насчет таких вещей, как домашние офисы? Если вы используете офис вне дома в основном для деловых целей, вы можете списать эти расходы. Но вы не сможете вычесть всю стоимость ипотечного кредита. Бывают случаи, когда вы можете указать определенные аспекты расходов, такие как коммунальные услуги, налоги на недвижимость или телефоны. Для вас особенно важно вести подробные записи, в которых подробно описывается, почему вы тратите эти предметы на расходы, на случай, если вас когда-нибудь подвергнут аудиту.

6 лучших советов по бизнес-расходам

Быть в курсе своих бизнес-расходов может быть непосильной задачей. Но это также один из самых простых способов уменьшить общую налоговую ответственность. Вот несколько советов, которые облегчат управление расходами.

Ведите тщательный учет.

Если есть сомнения, оставьте себе. Мало того, что квитанции и другая документация о ваших деловых расходах пригодится, если вы когда-либо подвергнетесь аудиту, IRS требует, чтобы некоторые записи хранились до 7 лет. Такие вещи, как квитанции, налоговые декларации и трудовые книжки, необходимо хранить в течение 3-4 лет. А документы о списании безнадежных долгов должны храниться 7 лет. Рассмотрите возможность использования программного обеспечения для бухгалтерского учета, чтобы отслеживать свои расходы и отказаться от бумажных документов для ведения учета.

Отдельные личные и деловые расходы.

Коммерческие расходы могут быть списаны, что уменьшит ваши общие налоговые обязательства. Начните разделять свои деловые и личные расходы прямо сейчас. Откройте отдельный расчетный счет для бизнеса. Получите кредитную или дебетовую карту для бизнеса. И убедитесь, что ваши деловые партнеры знают, какие расходы можно списывать, а какие нельзя.

Освежить информацию о том, какие расходы считаются не облагаемыми налогом.

Не все расходы подлежат налогообложению. Но большинство расходов, которые вы понесете, пытаясь увеличить доход своего бизнеса, можно списать. Некоторые крупные покупки, такие как крупное оборудование, считаются капитальными затратами. Первоначальная покупка не может быть полностью списана в течение одного налогового года, но амортизация стоимости вместе с затратами на ее эксплуатацию будет списана.

Сохраняйте квитанции для деловых поездок.

Многие расходы на командировки не облагаются налогом. Ведите учет расходов, таких как транспорт, проживание и некоторые виды питания (обычно 50% стоимости). Храните квитанции об этих расходах не менее трех лет, пока IRS может вас проверить.

Запишите расходы как можно скорее.

Независимо от того, храните ли вы свои записи самостоятельно или используете программу для бухгалтерского учета, заведите привычку сразу же фиксировать расходы. Формализуйте процесс отслеживания и хранения квитанций и записи расходов.

Регулярно контролируйте и анализируйте расходы.

Программное обеспечение для бухгалтерского учета может отображать информацию о ваших расходах с помощью диаграмм и информационных панелей. И если вы отслеживаете свои расходы вручную, не забудьте включить регулярный обзор в политики и процедуры управления расходами. Рассмотрите возможность двойной записи в бухгалтерском учете, чтобы выявлять ошибки и предотвращать мошенничество.

Как отслеживать коммерческие расходы?

Отслеживание деловых расходов должно войти в привычку. Сделав это частью вашего обычного рабочего процесса, вы с меньшей вероятностью пропустите расходы, которые могут снизить общее налоговое бремя. И, следя за своими расходами и доходами через отчет о прибылях и убытках, вы сможете лучше контролировать финансовое состояние своей компании.

И, следя за своими расходами и доходами через отчет о прибылях и убытках, вы сможете лучше контролировать финансовое состояние своей компании.

Откройте банковский счет для бизнеса. Убедитесь, что это отдельно от вашего личного расчетного счета, и используйте его только для деловых расходов. Это облегчит отслеживание ваших коммерческих расходов. Кроме того, вы можете иметь право на получение бизнес-кредитных или дебетовых карт с такими привилегиями, как возврат наличных или беспроцентное финансирование в течение трех месяцев.

Формализуйте порядок хранения квитанций. Рассмотрите возможность сканирования квитанций и сохранения цифровых копий. Попробуйте сделать это частью вашего обычного рабочего процесса. Если не каждый день, постарайтесь каждую неделю выделять одно и то же время для сканирования и систематизации чеков. Напишите деловую цель в квитанции, чтобы вы могли напомнить себе позже, если это необходимо.

Регулярно просматривайте и классифицируйте свои расходы. Изучите каждую транзакцию и отследите свои расходы по категориям. Сравнивая свои расходы с доходами, вы можете увидеть, сколько стоит получение определенного дохода в данный момент времени.

Подумайте о покупке программного обеспечения для бухгалтерского учета. Экономьте время и получайте самую актуальную информацию с помощью платформы учета. Храните и отслеживайте квитанции и легко распределяйте расходы по категориям. Вы можете просматривать диаграммы и информационные панели с вашей финансовой информацией, а также создавать важные отчеты, такие как отчет о прибылях и убытках.

Отслеживание коммерческих расходов с помощью программного обеспечения

Отслеживая свои расходы, вы можете уменьшить свои налоговые обязательства. Но также важно вести подробный учет этих расходов на случай, если вы подвергнетесь аудиту или вам потребуется сверить счета. Переход на безбумажные документы и использование программного обеспечения для бухгалтерского учета поможет сэкономить время, автоматизировать процессы и вести более точный финансовый учет, даже если у вас небольшой бизнес или стартап. По мере роста вашего бизнеса программное обеспечение будет масштабироваться вместе с вашим ростом. А первоклассные облачные решения, такие как NetSuite, интегрируются с другим программным обеспечением для бизнеса, таким как CRM, управление запасами и функции электронной коммерции.

Переход на безбумажные документы и использование программного обеспечения для бухгалтерского учета поможет сэкономить время, автоматизировать процессы и вести более точный финансовый учет, даже если у вас небольшой бизнес или стартап. По мере роста вашего бизнеса программное обеспечение будет масштабироваться вместе с вашим ростом. А первоклассные облачные решения, такие как NetSuite, интегрируются с другим программным обеспечением для бизнеса, таким как CRM, управление запасами и функции электронной коммерции.

Часто задаваемые вопросы о коммерческих расходах

Могут ли деловые расходы переноситься на будущие периоды?

Ваш бизнес может быть перенесен, если у вас есть чистый операционный убыток (NOL), вы превысили разрешенную сумму вычетов и невозмещаемый кредит, на который вы имеете право, превышает сумму налога, которую вы должны заплатить за год.

Коммерческие расходы, которые могут быть вычтены, не облагаются налогом. Есть несколько деловых расходов, таких как снос, которые нельзя списать.

Могу ли я вычесть личные расходы для бизнеса?

Вы не можете вычитать личные расходы на свой бизнес. Однако, если расходы предназначены как для деловых, так и для личных целей, вы можете вычесть деловую часть. Например, предположим, что у вас есть автомобиль, и вы ездите, чтобы консультировать клиентов на месте в 25% случаев. Вы можете вычесть 25% ваших деловых расходов. Вам нужно будет вести записи, такие как пробег, затраты на техническое обслуживание и цель каждой поездки.

Какие существуют три вида деловых расходов?

Три основных типа:

- Фиксированный: Эти расходы не меняются и остаются неизменными. Примеры включают арендную плату или лизинговые платежи за оборудование.

- Переменная: Эти расходы меняются от месяца к месяцу. Примеры включают комиссии сотрудников и коммунальные услуги.

- Периодические: Эти расходы происходят время от времени.

Примеры включают аварийный ремонт оборудования и ежегодные бонусы.

Примеры включают аварийный ремонт оборудования и ежегодные бонусы.

Терминология в учете затрат — Business Central

Редактировать

Твиттер LinkedIn Фейсбук Электронная почта

- Статья

- 5 минут на чтение

В этом разделе определяются ключевые термины, используемые в учете затрат.

Ключевые термины

В следующей таблице приведены определения ключевых терминов в учете затрат.

| Срок | Определение |

|---|---|

| Ключ распределения | Ключ распределения — это основа, используемая для распределения затрат. Обычно это количество, например, занятые квадратные метры, количество сотрудников или использованные человеко-часы. Например, два отдела с 20 и 10 сотрудниками соответственно несут расходы на столовую. Затраты распределяются между отделами с помощью ключа распределения, который представляет количество сотрудников. Две трети затрат распределяются на первый отдел, а одна треть расходов распределяется на второй отдел. Обычно это количество, например, занятые квадратные метры, количество сотрудников или использованные человеко-часы. Например, два отдела с 20 и 10 сотрудниками соответственно несут расходы на столовую. Затраты распределяются между отделами с помощью ключа распределения, который представляет количество сотрудников. Две трети затрат распределяются на первый отдел, а одна треть расходов распределяется на второй отдел. |

| Источник распределения | Источник распределения определяет, какие затраты распределяются. Распределения определяются в исходных и целевых таблицах распределения. Каждое распределение состоит из источника распределения и одной или нескольких целей распределения. Например, все затраты для типа затрат на отопление, который является источником распределения, могут быть распределены по центрам затрат цеха, производства и продаж, которые являются тремя целями распределения. |

| Цель распределения | Цели распределения определяют, куда распределяются затраты. Распределения определяются в исходных и целевых таблицах распределения. Каждое распределение состоит из источника распределения и одной или нескольких целей распределения. Например, все затраты для типа затрат на отопление, который является источником распределения, могут быть распределены по центрам затрат цеха, производства и продаж, которые являются тремя целями распределения. Распределения определяются в исходных и целевых таблицах распределения. Каждое распределение состоит из источника распределения и одной или нескольких целей распределения. Например, все затраты для типа затрат на отопление, который является источником распределения, могут быть распределены по центрам затрат цеха, производства и продаж, которые являются тремя целями распределения. |

| Учет затрат | В учете затрат регистрируются фактические затраты на операции, процессы, отделы или продукты. Эти затраты распределяются по центрам затрат и объектам затрат с использованием различных методов распределения затрат. Менеджеры используют статистику и отчеты, такие как таблица распределения затрат и анализ прибылей и убытков, для принятия решений и сокращения затрат. Учет затрат извлекает данные из главной книги, но работает независимо. Поэтому проводки, проведенные в учете затрат, не влияют на данные в главной книге. |

| Вид затрат | План видов затрат выполняет ту же функцию, что и план счетов в Главной книге. Они часто устроены одинаково. Поэтому возможен перенос плана счетов Главной книги в план видов затрат с последующим его изменением. Диаграмма видов затрат также может быть создана с нуля. Они часто устроены одинаково. Поэтому возможен перенос плана счетов Главной книги в план видов затрат с последующим его изменением. Диаграмма видов затрат также может быть создана с нуля. |

| Центр затрат | Центрами затрат чаще всего являются отделы и центры прибыли, которые в значительной степени несут ответственность за расходы и доходы компании. Центры затрат можно синхронизировать с аналитиками в главной книге. Также можно добавить новые центры затрат и определить собственную сортировку с промежуточными суммами. |

| Объект затрат | Объектами затрат являются продукты, группы продуктов или услуги компании, готовая продукция компании, которые в конечном итоге несут затраты. Объекты затрат можно синхронизировать с измерениями в главной книге. Также можно добавлять новые объекты затрат и определять собственную сортировку с промежуточными суммами. |

| Распределение затрат | Распределение затрат — это процесс распределения затрат по центрам затрат или объектам затрат. Например, заработная плата водителя грузовика отдела продаж распределяется по МВЗ отдела продаж. Нет необходимости распределять затраты на заработную плату на другие центры затрат. Другой пример: стоимость дорогостоящей компьютерной системы распределяется между продуктами компании, использующей эту систему. Например, заработная плата водителя грузовика отдела продаж распределяется по МВЗ отдела продаж. Нет необходимости распределять затраты на заработную плату на другие центры затрат. Другой пример: стоимость дорогостоящей компьютерной системы распределяется между продуктами компании, использующей эту систему. |

| Динамическое размещение | Динамические распределения зависят от изменяемых баз распределения, например, количества сотрудников отдела или дохода от продаж проекта за определенный период времени. Существует девять предопределенных баз динамического распределения, которые пользователи могут определить с помощью пяти фильтров. |

| Прямые затраты | Прямые затраты — это затраты, которые могут быть непосредственно отнесены на объект затрат, например, покупка материала для определенного продукта. |

| Фиксированная стоимость | Постоянные затраты — это затраты, не зависящие от уровня товаров или услуг, производимых компанией. Они, как правило, связаны со временем, например, зарплата или арендная плата, выплачиваемая в месяц. Они отличаются от переменных затрат, которые связаны с объемом и оплачиваются за произведенное количество. Они, как правило, связаны со временем, например, зарплата или арендная плата, выплачиваемая в месяц. Они отличаются от переменных затрат, которые связаны с объемом и оплачиваются за произведенное количество. |

| Косвенные затраты | Косвенные затраты не связаны напрямую с объектом затрат, таким как конкретная функция или продукт. Косвенные затраты могут быть как постоянными, так и переменными. Косвенные расходы могут включать в себя налоги, административные расходы, расходы на персонал и безопасность, а также известны как накладные расходы. |

| Уровень | Уровень используется для определения порядка распределения. Уровень определяется как число от 1 до 99. Проводка распределения следует порядку уровней. Например, уровень гарантирует, что сначала администрация назначается мастерской, прежде чем мастерская будет выделена для транспортного средства и производства. |

| Статическое размещение | Статические распределения основаны на фиксированном наборе значений, например, используемых квадратных метрах, или установленном соотношении распределения, таком как 5:2:4. |

| Эксплуатационные расходы | Операционные расходы — это повторяющиеся расходы, связанные с работой предприятия, устройства и компонента. |

| Накладные расходы | Накладные расходы относятся к текущим расходам на ведение бизнеса. Все они являются расходами в отчете о прибылях и убытках, за исключением прямых затрат на оплату труда, прямых материалов и прямых расходов. Накладные расходы включают бухгалтерские сборы, рекламу, амортизацию, страховку, проценты, судебные издержки, арендную плату, ремонт, расходные материалы, налоги, телефонные счета, командировочные и коммунальные расходы. |

| Ступенчатая переменная стоимость | Ступенчатые переменные затраты — это затраты, которые резко меняются в определенные моменты, поскольку они связаны с крупными покупками, которые невозможно распределить во времени. Например, один сотрудник может изготовить 100 столов в месяц. Заработная плата работника постоянна в диапазоне производства от 1 до 100 столов. Если компания хочет произвести 110 столов, компании нужны два сотрудника. Так стоимость удвоится. Если компания хочет произвести 110 столов, компании нужны два сотрудника. Так стоимость удвоится. |

| Поделиться | Часть или часть, распределяемая между центрами затрат или объектами затрат. |

| Статическое утяжеление | Затраты распределяются в соответствии с ключами распределения, которые можно изменить с помощью множителя. Например, два отдела с 20 и 10 сотрудниками соответственно несут расходы на столовую. Затраты распределяются между отделами с помощью ключа распределения, который представляет количество сотрудников, которые едят в столовой. В первом отделе в столовой питаются только 5 сотрудников, поэтому этот отдел имеет множитель 0,25. Основой для распределения является 20 x 0,25 = 5. Общее количество работников, которые питаются в столовой, равно 15. Одна треть затрат относится к первому отделу, а две трети затрат относятся ко второму отделу. |

| Переменная стоимость | Переменные затраты — это расходы, которые изменяются пропорционально деятельности предприятия. |