Счет 84 «Нераспределенная прибыль (непокрытый убыток)» \ КонсультантПлюс

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» Операции по дебету счета | ||||

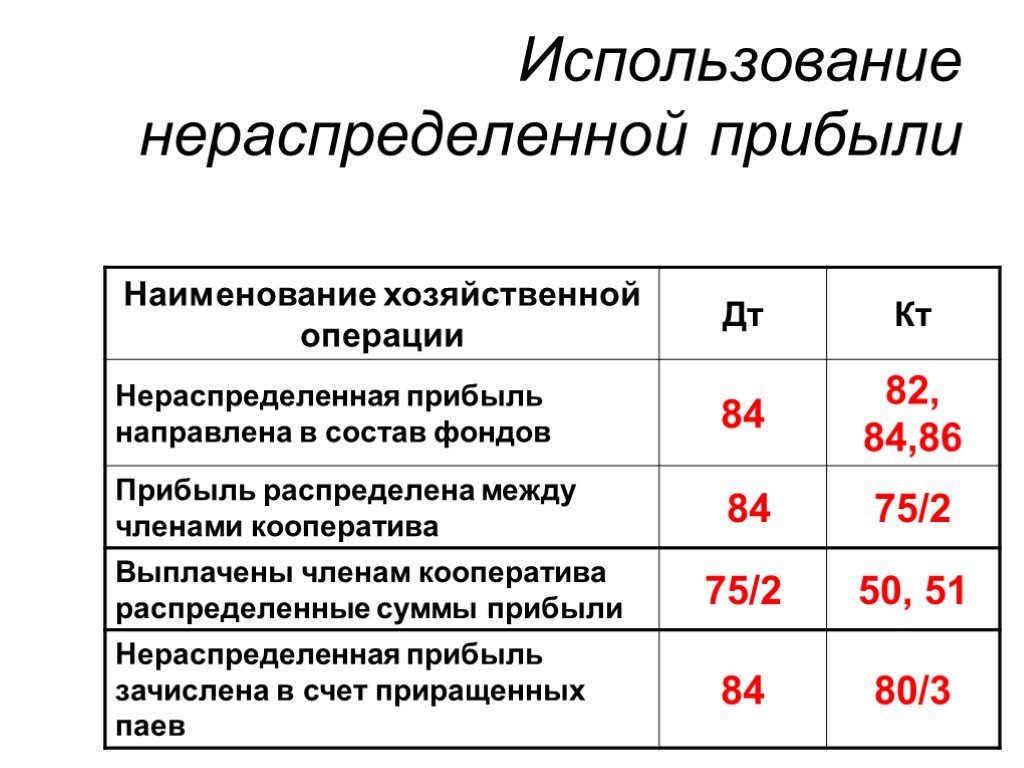

1. | Начислены доходы учредителям — физическим лицам, работникам организации | 84 | 70 | ведомость начисления доходов, дивидендов |

2. | Начислены доходы учредителям — юридическим лицам и физическим лицам (не состоящим в штате организации) | 84 | 75 | ведомость начисления доходов, дивидендов |

3. | Направлена часть нераспределенной прибыли дочерним организациям | 84 | 76 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

4. | Зачислена часть нераспределенной прибыли в уставный капитал организации | 84 | 80 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

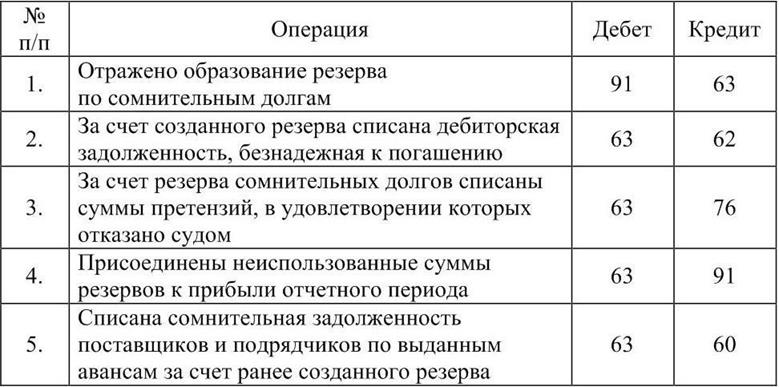

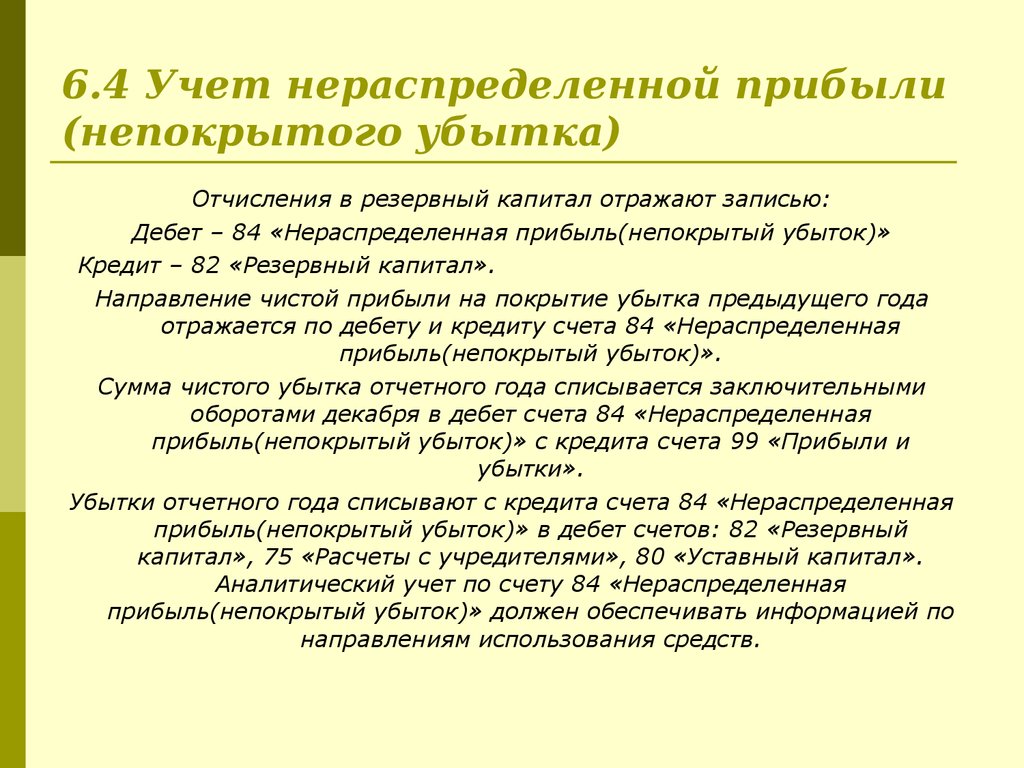

5. | Зачислена часть нераспределенной прибыли в резервный капитал организации | 84 | 82 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

6. | Зачислена часть нераспределенной прибыли в добавочный капитал организации | 84 | 83 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

7. | Перечислена нераспределенная прибыль на погашение убытков прошлых лет | 84 | 84 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

8. | Направлена часть нераспределенной прибыли на покрытие целевых расходов | 84 | 86 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

9. | Списаны суммы убытка отчетного года | 84 | 99-7 | бухгалтерская справка |

Операции по кредиту счета | ||||

10. | Покрыт убыток организации учредителями | 75 | 84 | решение совета учредителей (общего собрания участников) |

11. | Покрыта часть убытка дочерними организациями | 76 | 84 | бухгалтерская справка |

12. | Списан убыток отчетного года (доведение величины уставного капитала до величины чистых активов организации) | 80 | 84 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

13. | Покрыт убыток отчетного года за счет средств резервного капитала | 82 | 84 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

14. | Покрыт убыток отчетного года за счет средств добавочного капитала | 83 | 84 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

15. | Списан с бухгалтерского баланса убыток отчетного года за счет прибыли прошлых лет | 84 | 84 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

16. | Списана чистая прибыль отчетного года (заключительными оборотами декабря) | 99-7 | 84 | бухгалтерская справка |

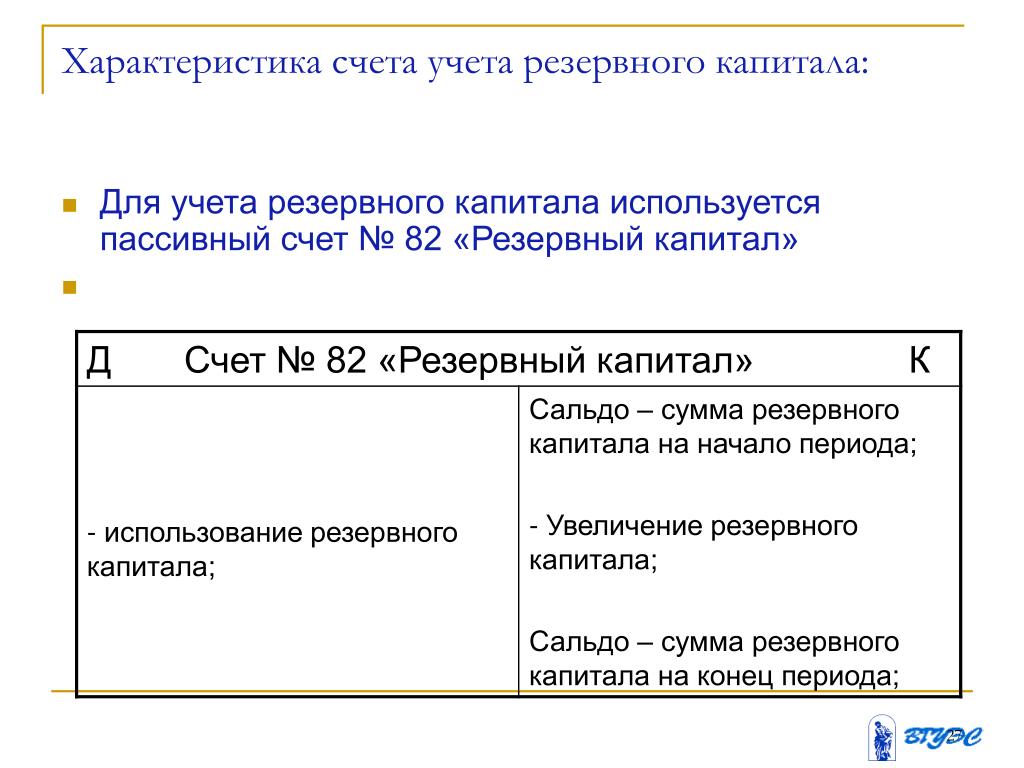

Счет 82 «Резервный капитал» — БУХ.1С, сайт в помощь бухгалтеру

18.12.2002

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 82 «Резервный капитал» нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Содержание

- Счет 82 «Резервный капитал»

|

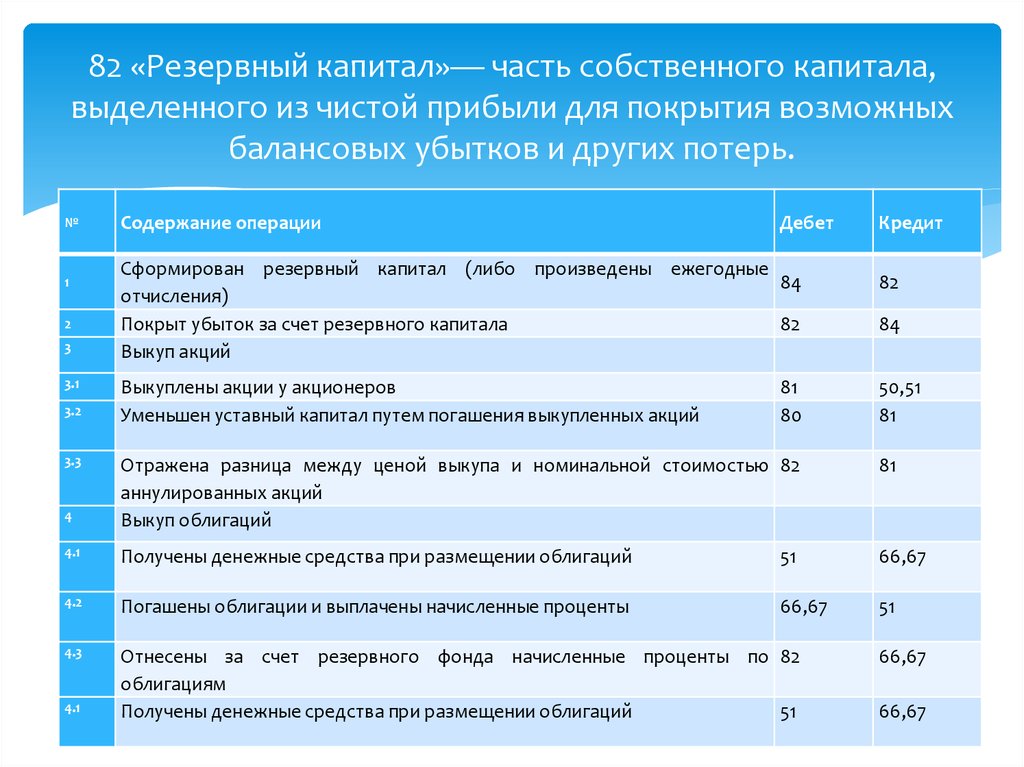

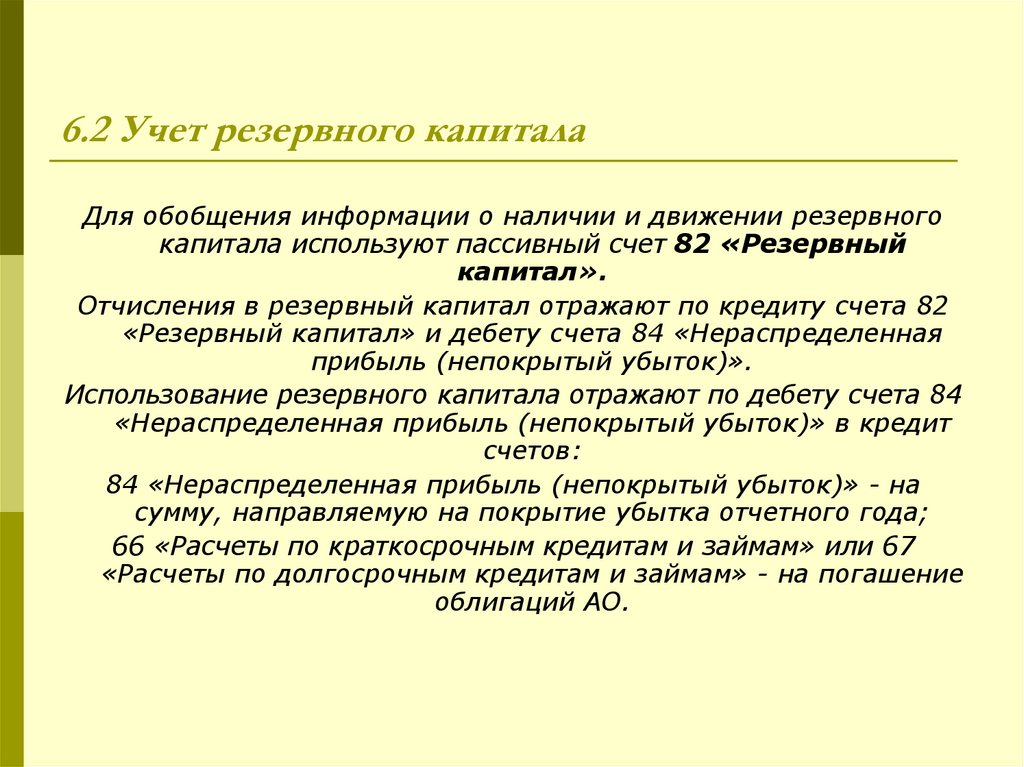

Любая хозяйственная деятельность связана с риском, т.е. с возможными потерями от принятых управленческих решений. Эти потери могут быть вызваны как объективными, так и субъективными причинами. Чтобы обеспечить стабильность хозяйственного развития любая фирма должна часть полученных результатов откладывать в резерв. В активе баланса так называемые зарезервированные ценности, находятся в текущем обороте, но кредитовое сальдо счета 82 «Резервный капитал» как бы проводит границу между теми активами, которые находятся в обороте без ограничения и той их частью, которая как бы неприкасаемая, т.

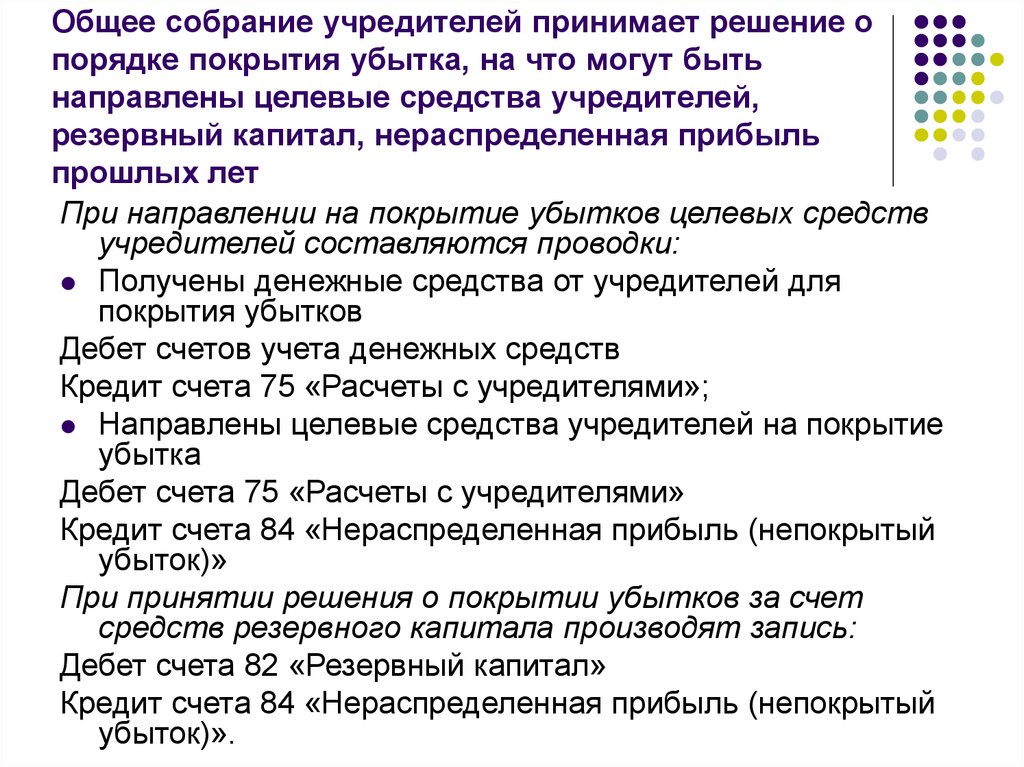

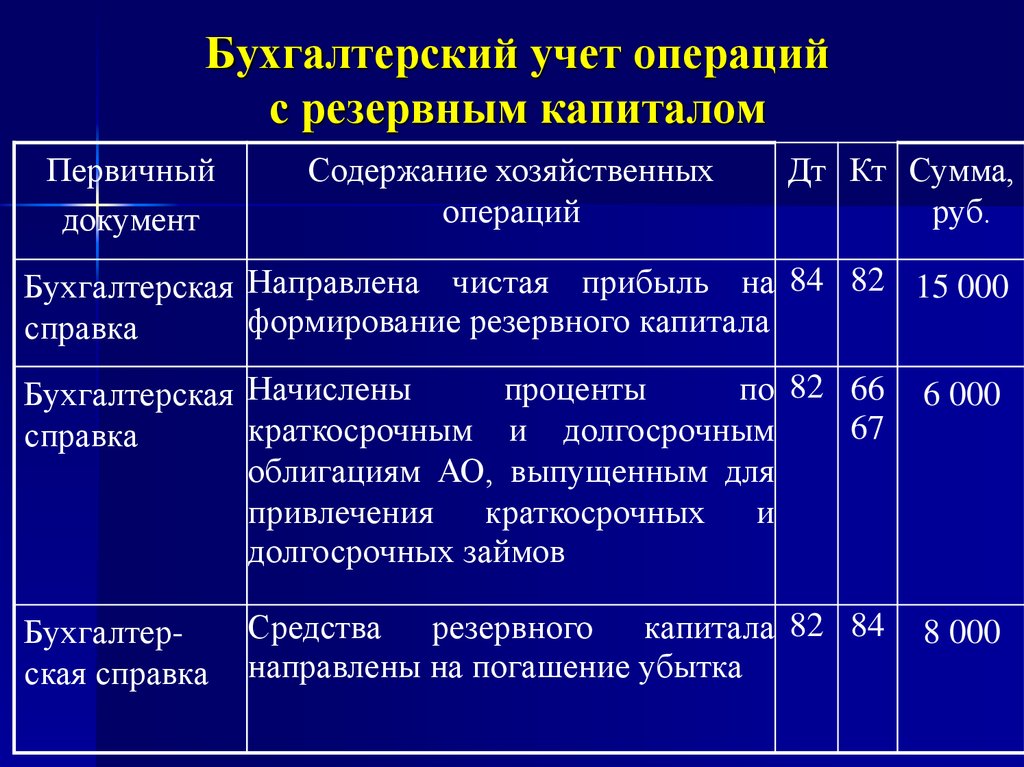

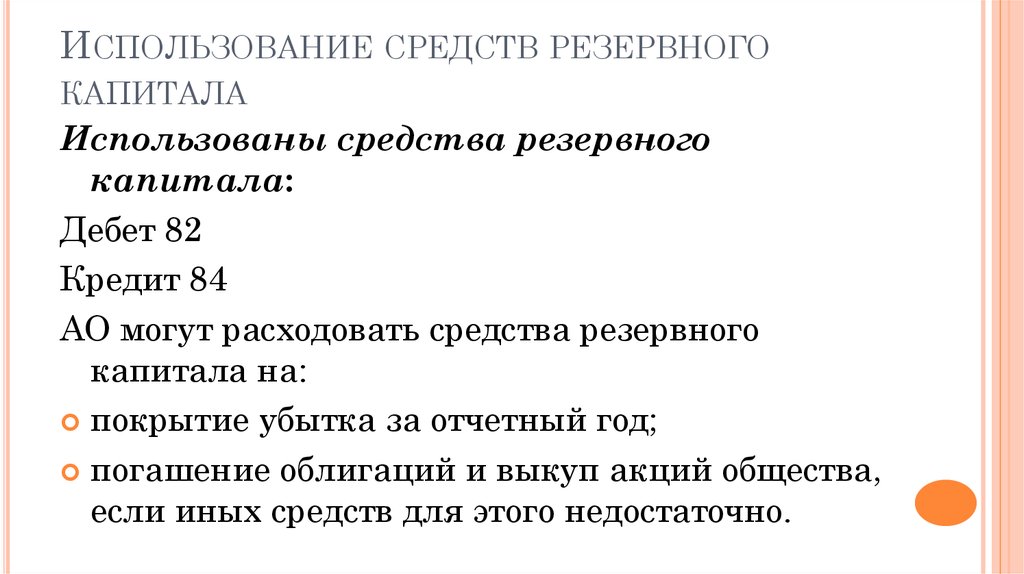

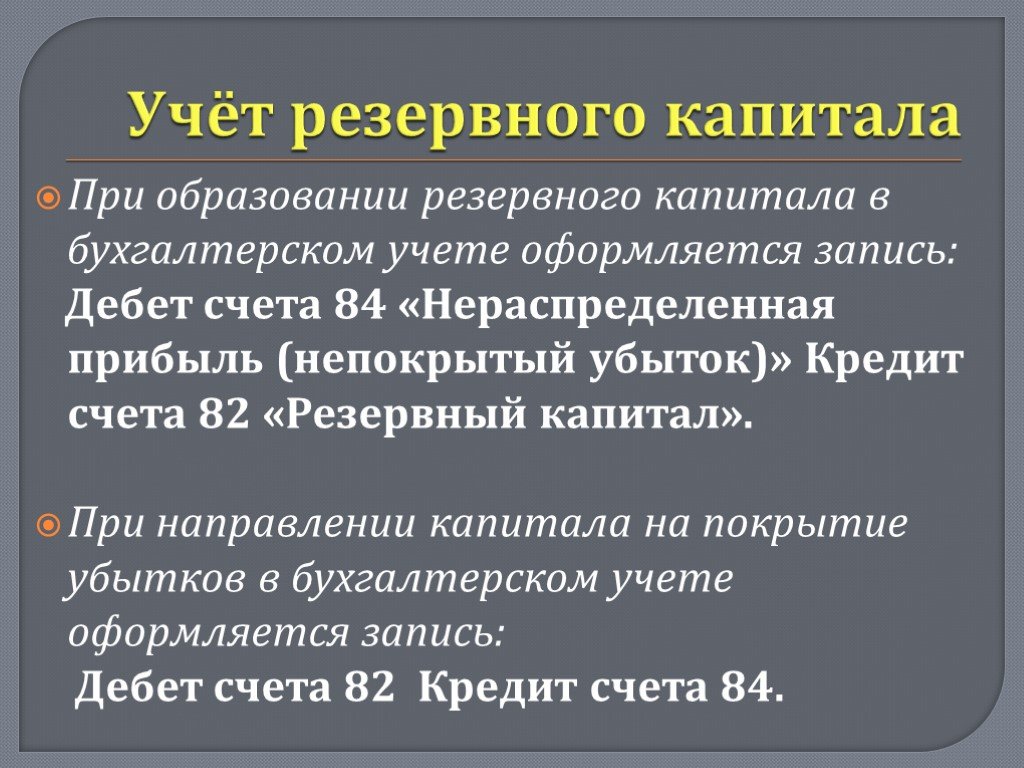

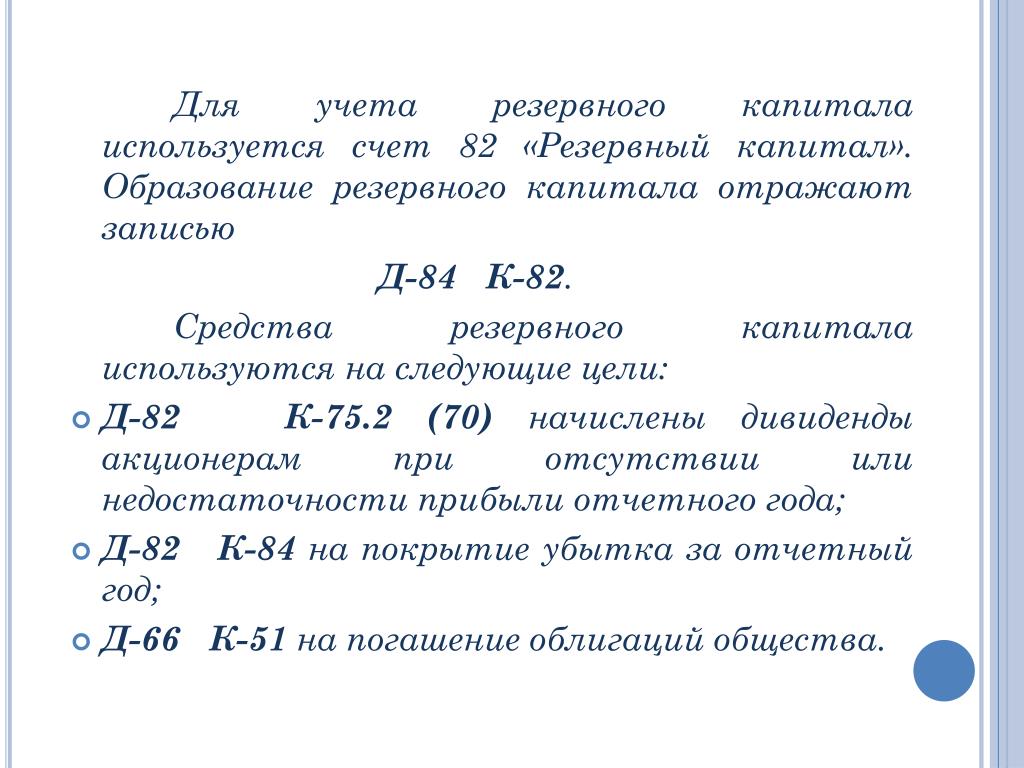

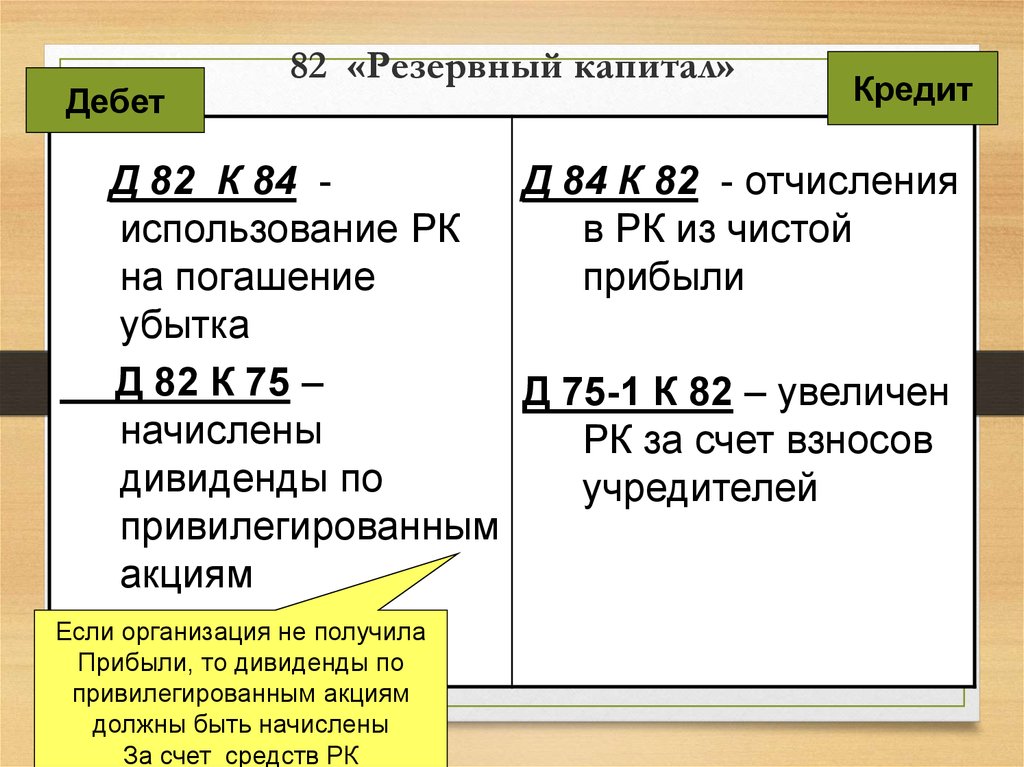

Это сальдо должно увеличиваться за счет части нераспределенной прибыли, что оформляется записью:

- Дебет 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит 82 «Резервный капитал»

В случае возникновения за отчетный период убытка он-то и списывается за счет резервного капитала:

- Дебет 82 «Резервный капитал»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)»

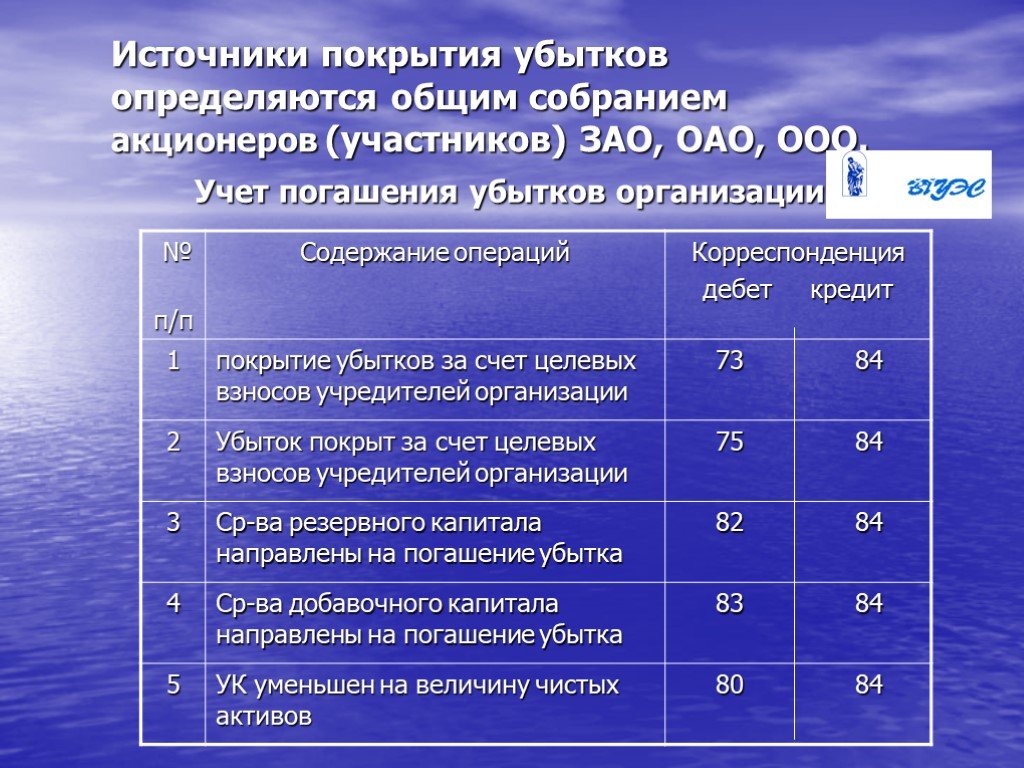

Некоторые организации согласно законодательству обязаны создавать резервный фонд. Например, статьей 35 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» предусмотрено создание в акционерных обществах резервного фонда в размере, предусмотренном уставом общества, но не менее 5% от его уставного капитала. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5% от чистой прибыли до достижения размера, установленного уставом общества. Исходя из этих нормативных требований, большинство предприятий не обязаны формировать резервный фонд, но могут это делать в соответствии с учредительными документами или учетной политикой.

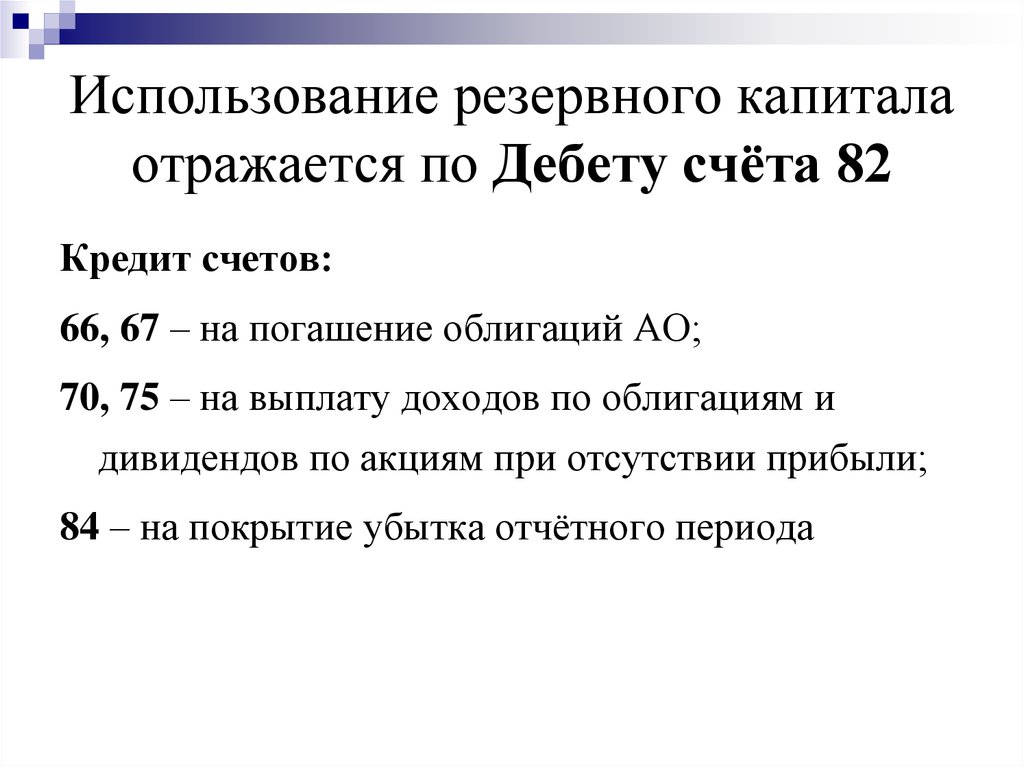

Выше было сказано, что резервный капитал используется на покрытие убытков, полученных предприятий. Для большинства из них порядок использования резервного капитала законодательно не установлен. Однако для акционерных обществ он определен статьей 35 Федерального закона «Об акционерных обществах», где, в частности, говорится: «Резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств».

Порядок отражения в учете использования резервного капитала для покрытия убытков акционерного общества показан выше и не требует комментариев. Что касается использования резервного капитала для погашения облигаций и выкупа акций, то здесь мы часто встречаемся со сложными ситуациями. В обоих случаях обычно предполагают запись по счету 82 «Резервный капитал»:

В обоих случаях обычно предполагают запись по счету 82 «Резервный капитал»:

- Дебет 82 «Резервный капитал»

Кредит 51 «Расчетные счета» (52 «Валютные счета»)

Однако задолженность организации по займам, полученным путем выпуска и размещения облигаций, числится на кредите счетов 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» и чтобы погасить облигации нужно дебетовать именно эти счета, а не счет 82 «Резервный капитал». Таким образом, запись по дебету данного счета здесь не возникает, и использовать резервный капитал на погашение облигаций невозможно.

То же самое можно сказать и о выкупе акций. По данной операции делается запись по дебету счета 81 «Собственные акции (доли)» в корреспонденции со счетами по учету денежных средств. Дебетование же счета 82 «Резервный капитал» в данном случае также неуместно. Также неуместна и рекомендация, с которой мы встречались, погашать облигации за счет резервного капитала и кредитовать счета 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам», поскольку задолженность предприятия по займам, полученным путем размещения облигаций, не только не уменьшается (не погашается), но наоборот, увеличивается.

В заключение следует отметить, что организация может иметь резервный капитал на большую сумму (кредитовое сальдо счета 82 «Резервный капитал»), но если она не имеет денежных средств на счетах в банках или в кассе невозможно ни погашение облигаций, ни выкуп собственных акций.

Рубрика: Учет капитала

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Минфин изменил стандарт по учету капитальных вложений Минфин планирует изменить стандарт по учету капитальных вложений Минфин утвердил стандарты бухучета основных средств и капитальных вложений Денежные средства, выплаченные учредителю в связи с уменьшением уставного капитала, облагаются НДФЛ Счет 84 не предназначен для учета расходов

Определение резерва капитала

Оглавление

Содержание

Что такое капитальный резерв?

Понимание резерва капитала

Требования

Часто задаваемые вопросы о резерве денежных средств

К

Алисия Туовила

Полная биография

Алисия Туовила является сертифицированным бухгалтером с более чем 7-летним опытом работы в области финансового учета, с опытом подготовки бюджета, закрытия месяца и года, подготовки и проверки финансовой отчетности, а также финансового анализа. Она является экспертом в области личных финансов и налогов и получила степень магистра бухгалтерского учета в Университете Центральной Флориды.

Она является экспертом в области личных финансов и налогов и получила степень магистра бухгалтерского учета в Университете Центральной Флориды.

Узнайте о нашем редакционная политика

Обновлено 03 июля 2022 г.

Рассмотрено

Томас Брок

Рассмотрено Томас Брок

Полная биография

Томас Дж. Брок является CFA и CPA с более чем 20-летним опытом работы в различных областях, включая инвестиции, управление страховым портфелем, финансы и бухгалтерский учет, консультации по личным инвестициям и финансовому планированию, а также разработку учебных материалов. о страховании жизни и аннуитетах.

Узнайте о нашем Совет финансового контроля

Факт проверен

Дживон Ма

Факт проверен Дживон Ма

Полная биография

Дживон Ма занимается проверкой фактов и аналитиком, имеет опыт работы в области кибербезопасности, международной безопасности, технологий и политики конфиденциальности. До прихода в Dotdash она консультировала глобальное финансовое учреждение по вопросам политики кибербезопасности и проводила исследования в качестве аналитика-исследователя в Белферовском центре науки и международных отношений.

До прихода в Dotdash она консультировала глобальное финансовое учреждение по вопросам политики кибербезопасности и проводила исследования в качестве аналитика-исследователя в Белферовском центре науки и международных отношений.

Узнайте о нашем редакционная политика

Что такое капитальный резерв?

Резерв капитала — это статья в разделе собственного капитала балансового отчета компании, которая указывает наличные денежные средства, которые можно использовать для будущих расходов или для компенсации любых капитальных потерь. Он выводится из накопленного излишка капитала компании и создается из ее прибыли.

Термин «резервный капитал» также используется для описания резервов капитала, которые банки должны создать для соблюдения нормативных требований, и его можно спутать с резервными требованиями, которые представляют собой обязательные денежные резервы, которые Федеральная резервная система требует от банков.

Ключевые выводы

- Резервный капитал компании — это денежные средства, зарезервированные для непредвиденных краткосрочных расходов.

- В зависимости от бизнеса достаточный резерв капитала может покрыть расходы на ведение бизнеса в течение трех-шести месяцев.

- Резерв капитала компании не является результатом ее деятельности и поэтому не должен использоваться для оценки финансового состояния компании.

- Резервы капитала отражаются в разделе капитала баланса.

- Компании могут вкладывать свой капитал в ценные бумаги с низким уровнем риска, что позволяет им получать небольшой процент.

Резерв капитала

Понимание резерва капитала

Компания может создать резерв капитала за счет различных операций, включая продажу основных средств, переоценку активов в сторону повышения для отражения их текущей рыночной стоимости, выпуск акций сверх номинальной стоимости (эмиссионный доход), получение прибыли от погашения долговых обязательств и перевыпуск конфискованных акций.

Другими словами, резерв капитала создается за счет прибыли от капитала, а не за счет повседневной деятельности компании.

Цель денежного резерва — позволить компании покрыть непредвиденные краткосрочные расходы, не беря на себя дорогостоящие долги. Он не включает ожидаемые или долгосрочные затраты. Резервный капитал обычно хранится на банковском счете компании или может быть инвестирован в высоколиквидные ценные бумаги.

Термин резерв капитала является анахронизмом, поскольку термин «резерв» не определяется общепринятыми принципами бухгалтерского учета (GAAP).

Компании могут иметь резервный капитал на случай непредвиденных расходов или обязательств.

Требования к капитальным резервам

«Твердый» денежный резерв, по мнению финансовых консультантов, может составлять от трех до шести месяцев обычных расходов компании.

Суммы, направляемые в резервный капитал, инвестируются на длительный срок и не могут быть использованы для выплаты дивидендов акционерам. Они предназначены для конкретных целей, которые могут включать долгосрочные проекты, снижение капитальных потерь или другие непредвиденные обстоятельства.

Резерв капитала создается за счет неоперационной деятельности и не связан с доходностью акций компании или операционной деятельностью компании. Поэтому его нельзя использовать в качестве индикатора работоспособности бизнеса.

Как предприятия инвестируют свои резервы?

Самый простой способ для бизнеса инвестировать свои ненужные денежные резервы — хранить излишек на сберегательном счете, где он будет получать небольшую сумму процентов. Компании с более значительными резервами могут инвестировать их в инструменты денежного рынка или другие ценные бумаги, эквивалентные денежным средствам, за дополнительный процент.

Как вы учитываете капитальные резервы в балансовом отчете?

В финансовом отчете капитальные резервы или другой избыточный капитал должны быть указаны в разделе «акционерный капитал». Это отражает тот факт, что эти активы могут быть использованы для будущих расходов или непредвиденных убытков.

Как компании привлекают капитал?

Простейший способ привлечения капитала для компании — это продажа акций либо через частное размещение для избранных инвесторов, либо путем публичной продажи акций. Они также могут привлекать капитал, занимая деньги или продавая облигации. В крайнем случае, более крупная компания также может привлечь средства, продав свои активы, такие как неиспользуемое имущество или даже дочернюю компанию.

Они также могут привлекать капитал, занимая деньги или продавая облигации. В крайнем случае, более крупная компания также может привлечь средства, продав свои активы, такие как неиспользуемое имущество или даже дочернюю компанию.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Комиссия по ценным бумагам и биржам США. «Руководство по финансовой отчетности для начинающих».

Европейский центральный банк. «Зачем банкам держать капитал?».

Национальное управление кредитных союзов. «Глава 16: Чистая стоимость и другие счета капитала», страницы 16-17.

Совет управляющих Федеральной резервной системы. «Умные деньги в наличных? Финансовая грамотность и ликвидные сбережения среди американских семей».

Прибыль, распределение и капитал | Годовой отчет Резервного банка Австралии за 2021 год

В 2020/21 году Банк зафиксировал бухгалтерский убыток в размере 4,3 миллиарда долларов США,

как

нереализованные убытки от оценки превысили сумму прочих составляющих прибыли. Несмотря на

бухгалтерский убыток,

прибыль в размере 3,9 миллиарда долларов все еще была доступна для распределения. Это было потому, что, когда

определение

сумма, доступная для распределения в соответствии с Законом о резервном банке 1959 ,

нереализованная оценка

убытки компенсируются ранее сохраненной нереализованной прибылью от оценки. Сумма 1,2 миллиарда долларов

был

переведены в Резервный фонд Резервного банка (РБФР) в соответствии с решением Совета Резервного банка

цель

для этого резерва; 2,7 миллиарда долларов будут выплачены в качестве дивидендов правительству Австралии. в сентябре.

в сентябре.

Хотя Резервный банк в большинстве лет получает прибыль, он также хранит капитал и резервы для покрыть потенциал финансовые потери в случае их возникновения. Основа для оценки целевого уровня Банка капитал был пересмотрены и обновлены в течение 2020–2021 гг. в ответ на существенное изменение в размере и структуре баланса банка. Совет рассматривает капитал как целесообразно с учетом рисков, связанных с его активами и обязательствами.

Доходы Резервного банка

Доходы Резервного банка поступают из двух источников: основные доходы, включая чистые проценты и комиссионные.

доход за вычетом операционных расходов; и оценочные прибыли или убытки. Чистый процентный доход возникает у Банка

получать проценты почти по всем своим активам, хотя в настоящее время по низким ставкам, при этом не выплачивая проценты по

большая часть его обязательств, а именно, банкноты в обращении, а также капитал и резервы.

Кроме того, балансы по биржевым расчетам (ES), которые значительно выросли за последний год как

результате политики Банка, также в настоящее время выплачивается нулевая процентная ставка. Сборы оплачиваются

уполномоченные депозитные учреждения в связи с выделенным фондом ликвидности также вносят свой вклад в

основной заработок.

Сборы оплачиваются

уполномоченные депозитные учреждения в связи с выделенным фондом ликвидности также вносят свой вклад в

основной заработок.

Прибыли и убытки от оценки возникают в результате колебаний стоимости активов Резервного банка, поскольку колебаний обменных курсов или изменений рыночной доходности ценных бумаг, удерживаемых напрямую. А обесценивание австралийского доллара или снижение рыночной доходности приводит к увеличению стоимости. И наоборот, повышение курса австралийского доллара или рост рыночной доходности приводит к переоценке потери. Эти прибыли и убытки реализуются только тогда, когда базовый актив продается или наступает срок его погашения. оценка прибыли и убытки нестабильны, поскольку как обменные курсы, так и рыночные процентные ставки могут колебаться в широких пределах. колеблется во времени. Рыночный риск управляется Банком в рамках строгих параметров, хотя и не полностью устранены с учетом целей политики, в которых хранятся активы Банка.

Управление активами Банка рассматривается в главе «Операции в

Финансовые рынки’; сопутствующие риски

описаны в главе «Управление рисками».

Резервный банк сообщает о чистой прибыли в соответствии с Австралийскими стандартами бухгалтерского учета, в то время как распределение прибыли определяется разделом 30 Закона о Резервном банке. С точки зрения Закона, с чистой прибылью обращаются следующим образом:

- Нереализованная прибыль (или убытки) не подлежит распределению и переносится на (поглощен) резерв нереализованной прибыли. Остаток чистой прибыли после этого перевода доступен за распределение.

- Казначей определяет, после консультации с Советом Резервного банка, какие суммы должны быть размещен из распределяемая прибыль в кредит РФБ, общий резерв Банка.

- Оставшаяся часть распределяемой прибыли подлежит выплате в качестве дивидендов Содружеству.

В 2020/21 году Резервный банк зафиксировал бухгалтерский убыток в размере 4,3 миллиарда долларов, включая:

- Базовая прибыль в размере 4,2 миллиарда долларов, что на 2,8 миллиарда долларов больше, чем в предыдущем году.

Это увеличение отражает процентные доходы по австралийским государственным облигациям, приобретенным в рамках

Политика банка в ответ на COVID-19пандемии, в том числе в условиях

программы покупки облигаций и для поддержки трехлетней целевой доходности. В то же время

соответствующие обязательства, остатки ES, выплачивались по нулевой процентной ставке с ноября 2020 года.

Это увеличение отражает процентные доходы по австралийским государственным облигациям, приобретенным в рамках

Политика банка в ответ на COVID-19пандемии, в том числе в условиях

программы покупки облигаций и для поддержки трехлетней целевой доходности. В то же время

соответствующие обязательства, остатки ES, выплачивались по нулевой процентной ставке с ноября 2020 года. - Нереализованные оценочные убытки в размере 8,2 млрд долларов США в результате:

- повышение курса австралийского доллара за год (убыток в размере 3,5 миллиарда долларов)

- рост доходности облигаций в Австралии и за рубежом (убыток в размере 2,0 млрд долларов США)

- списание премий по внутренним государственным облигациям, которые были приобретены по более высокой цене, чем

их номинальная стоимость (из-за того, что их купонные ставки превышают рыночную доходность в то время)

(убыток в размере 2,7 миллиарда долларов). Эти премии распределяются линейным методом и учитываются как

нереализованные оценочные убытки каждый день, а также реализованные при продаже или погашении облигации.

- Реализованные убытки от оценки в размере 0,2 миллиарда долларов США в связи со сроками погашения австралийских государственных облигаций, которые были приобретены с премией, частично компенсированной прибылью, полученной от продажи иностранной валюты в нормальный ход управления портфелем валютных резервов. Учет купонных выплат полученные во время владения этими облигациями, эти владения были прибыльными для Банка.

Несмотря на бухгалтерский убыток в 2020/21 году, прибыль составила 3,9 долл. США.миллиард были по-прежнему доступны для распределения, поскольку нереализованные убытки в размере 8,2 млрд долларов были покрыты резерв нереализованной прибыли в соответствии с Законом о резервном банке (объяснено выше).

Капитал, резервы и распределение

Резервный банк поддерживает капитал и резервы на покрытие рисков на своем балансе. К ним относятся

RBRF, который является общим резервом Банка, созданным в соответствии с Законом о резервном банке. РБФ финансируется

от трансфертов от прибыли, доступной для распределения.

РБФ финансируется

от трансфертов от прибыли, доступной для распределения.

Правление Резервного банка в течение многих лет придерживалось политики, направленной на хранение достаточного количества средств в RBRF для поглощать убытки, которые время от времени можно разумно ожидать. Совет имеет структуру, которая распределяет капитал по различным рискам на балансе Банка, включая кредитный риск и рыночный риск. Он рассчитывает целевой баланс для РФБ на основе оценки этих рисков. Этот целевой баланс используется в качестве вклада в рекомендации Совета Казначею о выплате дивидендов от распределяемых заработок. Это не минимальный уровень капитала, который необходимо постоянно поддерживать. В конце в предыдущем финансовом году целевой баланс РФБ составлял 12,6 млрд долларов США, а фактический баланс составил 14,1 миллиарда долларов.

Структура капитала пересматривается с течением времени, чтобы принять во внимание изменяющуюся среду риска или существенные

изменения в составе баланса Банка, как это было в 2020/21 году. Это было уместно сделать, учитывая значительные изменения в размере

и структура баланса банка, изменения в проведении денежно-кредитной политики и

изменился характер рисков.

Это было уместно сделать, учитывая значительные изменения в размере

и структура баланса банка, изменения в проведении денежно-кредитной политики и

изменился характер рисков.

Существующая структура капитала Резервного банка учитывает кредитный риск и рыночный риск:

- У Банка нет истории убытков от кредитного риска, и капитал, удерживаемый против кредитного риска, очень небольшой. Это отражает высокое качество активов Банка, надежность контрагентов. с которыми он имеет дело, а также тот факт, что соглашения об обратном выкупе и валютные свопы весьма обеспеченный. Увеличение баланса Банка за последний год существенно не повлияло изменилась оценка кредитного риска.

- Наибольший потенциал убытков от активов Банка исходит от рыночного риска, включающего иностранные

валютный и процентный риск. Капитал, отнесенный к каждому компоненту рыночного риска, основан на

собственный опыт Банка, а также стресс-тесты баланса, включающие

значительные неблагоприятные изменения обменных курсов и процентных ставок, основанные на историческом опыте.

- Для валютного риска используемый стресс-сценарий представляет собой 25-процентное повышение Австралийский доллар в данном году. По состоянию на 30 июня 2021 года целевой уровень капитала для обмена процентный риск составил 12,8 млрд долларов, что немного выше, чем годом ранее.

- Для риска процентной ставки сценарий, который использовался в течение нескольких лет, предполагает повышение на 200 базисных пунктов. процентных ставок по всей кривой доходности. Для иностранного портфеля это приводит к капиталу цель в 0,6 млрд долл. США, как и в 2019 году/20. Для внутреннего портфеля, сопоставимая цифра составляет 27,4 миллиарда долларов, что является очень большим увеличением по сравнению с годом ранее. Это увеличение отражает значительное расширение баланса Банка.

Сочетание расчетов капитала с учетом кредитного риска, валютного риска и процентного риска дает общая цифра 40,8 миллиарда долларов.

Недавний обзор структуры капитала, проведенный Советом Резервного банка, был сосредоточен на процентном риске для

внутренний портфель, особенно с учетом того, что государственные облигации, приобретенные в рамках покупки облигаций

программы и для поддержки трехлетнего целевого показателя доходности предназначены для удержания до погашения. Для этих облигаций

любые убытки от переоценки по рыночной стоимости, возникающие по мере увеличения доходности, будут компенсированы в момент, когда

облигации погашаются по их номинальной стоимости. Это означает, что колебания доходности изменяют сроки любого

оценочной прибыли или убытка с течением времени, но не меняют конечную прибыль, которую Банк заработает на этих

облигации. Этого не произошло бы, если бы облигации были проданы до наступления срока погашения. Учитывая намерение провести

эти облигации до погашения, финансовые риски отличаются от других вложений в облигации, и Совет постановил,

что это должно быть отражено в альтернативной оценке рисков, связанных с этими облигациями.

Для этих облигаций

любые убытки от переоценки по рыночной стоимости, возникающие по мере увеличения доходности, будут компенсированы в момент, когда

облигации погашаются по их номинальной стоимости. Это означает, что колебания доходности изменяют сроки любого

оценочной прибыли или убытка с течением времени, но не меняют конечную прибыль, которую Банк заработает на этих

облигации. Этого не произошло бы, если бы облигации были проданы до наступления срока погашения. Учитывая намерение провести

эти облигации до погашения, финансовые риски отличаются от других вложений в облигации, и Совет постановил,

что это должно быть отражено в альтернативной оценке рисков, связанных с этими облигациями.

Совет также рассмотрел финансовые риски, связанные с несоответствием между наличием активов с фиксированной ставкой

(приобретенные облигации и средства, предоставленные в рамках программы срочного финансирования (TFF)) и обязательства с плавающей процентной ставкой

(дополнительные остатки на счетах ES). Процентная ставка по остаткам ES меняется вместе с наличной ставкой

цель, означающая, что чистые процентные доходы Банка теперь подвержены риску повышения ставки ES. Этот

потому что будущее увеличение денежной ставки приведет к тому, что банк будет платить более высокую ставку по своим

обязательств, но он по-прежнему будет получать ту же фиксированную процентную ставку по своим активам. В прошлом это

риск прибыли был очень мал, учитывая близкое соответствие сроков погашения внутренних активов Банка и

обязательства. Следовательно, не было никакого капитала, отнесенного к этим «прибылям, подверженным риску».

Процентная ставка по остаткам ES меняется вместе с наличной ставкой

цель, означающая, что чистые процентные доходы Банка теперь подвержены риску повышения ставки ES. Этот

потому что будущее увеличение денежной ставки приведет к тому, что банк будет платить более высокую ставку по своим

обязательств, но он по-прежнему будет получать ту же фиксированную процентную ставку по своим активам. В прошлом это

риск прибыли был очень мал, учитывая близкое соответствие сроков погашения внутренних активов Банка и

обязательства. Следовательно, не было никакого капитала, отнесенного к этим «прибылям, подверженным риску».

Для оценки этого риска рассчитывается максимальное годовое снижение чистого процентного дохода в ближайшие годы.

на основе прогнозируемого баланса и ожиданий финансового рынка в отношении денежной ставки. Рынок

ожидания денежной ставки использовались исключительно как независимые исходные данные, и их не следует рассматривать как

предоставление информации о собственном руководстве Резервного банка относительно будущей динамики денежной ставки. максимальное годовое снижение доходов приходится на ближайшие два-четыре года, после чего риски снижаются, когда

облигации, приобретенные для поддержки трехлетнего целевого показателя доходности, подлежат погашению, а средства, предоставленные в рамках TFF,

погашен.

максимальное годовое снижение доходов приходится на ближайшие два-четыре года, после чего риски снижаются, когда

облигации, приобретенные для поддержки трехлетнего целевого показателя доходности, подлежат погашению, а средства, предоставленные в рамках TFF,

погашен.

Расчет капитала для этой «прибыли под риском» составляет 2 миллиарда долларов. Сочетая это с показатели кредитного риска, валютного риска и процентного риска по иностранному портфелю приносит в общей сложности 15,4 миллиарда долларов.

Совет Резервного банка будет продолжать следить за расчетом капитала на основе процентного риска на внутренний портфель (при условии роста доходности на 200 базисных пунктов), а также прибыль, подверженная риску на отечественный портфель. В интересах прозрачности Банк продолжит сообщать обе цифры в Годовой отчет.

Совет принимает во внимание, что оценочные убытки в любой конкретный год могут быть достаточно большими, чтобы превысить баланс

в RBRF и приводят к отрицательной позиции по собственному капиталу. Такой исход, если бы он произошел для этих

причинам, не повлияет на способность Резервного банка эффективно работать или выполнять какие-либо из своих

функции политики.

Такой исход, если бы он произошел для этих

причинам, не повлияет на способность Резервного банка эффективно работать или выполнять какие-либо из своих

функции политики.

Посоветовавшись с Советом, Казначей решил, что сумма в размере 1,2 миллиарда долларов будет переведена из доходов, доступных для распределения в РФБ. Эта сумма доводит баланс в РБФ до Целевой показатель Совета директоров составляет 15,4 миллиарда долларов. После этого перевода подлежала выплате сумма в размере 2,7 миллиарда долларов США. в качестве дивиденда Содружеству.

В дополнение к RBRF, Резервный банк поддерживает ряд других финансовых резервов.

| 30 июня 2021 г. | 30 июня 2020 г. | |

|---|---|---|

| Резервы | ||

| Резервный банк Резервный фонд | 15 366 | 14 119 |

| Резерв нереализованной прибыли | 502 | 8 751 |

| Резервы переоценки активов | 6 753 | 7 335 |

| Пенсионный резерв | 344 | 87 |

| Капитал | 40 | 40 |

| Всего | 23 005 | 30 332 |

Источник: РБА | ||

Остаток резерва нереализованной прибыли на 30 июня 2021 г. на 8,2 миллиарда долларов по сравнению с предыдущим годом. Остаток этого резерва доступен либо для поглощения

будущих убытков от оценки или распределяться во времени по мере реализации прибыли, когда соответствующие активы

проданы.

на 8,2 миллиарда долларов по сравнению с предыдущим годом. Остаток этого резерва доступен либо для поглощения

будущих убытков от оценки или распределяться во времени по мере реализации прибыли, когда соответствующие активы

проданы.

Резервы переоценки активов создаются для неторгуемых активов, таких как запасы золота и имущество. Остатки в эти резервы представляют собой разницу между рыночной стоимостью этих активов и стоимостью, по которой они они были приобретены. Общий баланс этих резервов на 30 июня 2021 года составлял 6,8 млрд долларов США. на 0,6 млрд долларов США меньше, чем в предыдущем финансовом году, что в основном отражает снижение Стоимость запасов золота Резервного банка в австралийском долларе.

Подробная информация о составе и распределении прибыли Резервного банка содержится в таблице в конце этой главы.

Финансовая отчетность (и сопроводительные примечания к финансовой отчетности) за 2020/21 финансовый год были подготовлены в соответствии с Австралийскими

Стандарты бухгалтерского учета, соответствующие Правилам финансовой отчетности, изданным в соответствии с Закон об управлении, эффективности и подотчетности 2013 г.