Бухгалтерия в ООО и ИП при УСН в 2020 году

Бухгалтерский учет при УСН — это возможность применения упрощенных способов ведения бухучета для субъектов малого предпринимательства. Все юридические лица обязаны вести бухгалтерский учет в соответствии с выбранной учетной политикой. Это в равной степени касается всех организаций, применяющих упрощенную систему налогообложения.

Предприятия, которые используют упрощенное налогообложение, но не являются малыми предприятиями, включая индивидуальных предпринимателей (ИП), осуществляют ведение учета при УСН в полном объеме, следуя правилам закона о бухучете. Вопросы, которые возникают при переходе на УСН, специфику ООО, а также ведение бухгалтерского учета ИП на УСН в 2020 году подробно рассмотрим в статье.

Бухгалтерский учет должны вести все экономические субъекты при любой системе налогообложения. От такой обязанности избавлены только ИП, для них предусмотрен особый учет доходов и расходов (п. 1 части 2 статьи 6 Федерального закона от 06.

Регулирует ведение бухгалтерского учета при УСН в 2020 году Федеральный закон № 402-ФЗ о бухучете. Если фирма не вела учет, ей придется его восстанавливать, начиная с момента его законодательного введения (если сроки давности еще не истекли) или начала работы организации.

Материалы по теме

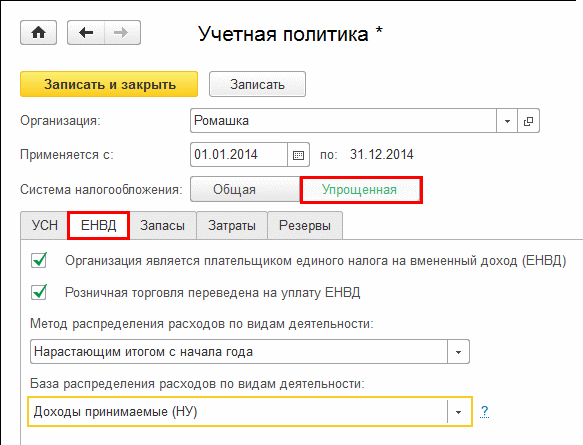

В целом бухучет при УСН ведется в фирме таким образом, чтобы при необходимости возврата на общую систему налогообложения или перехода с УСН «доходы» на «доходы минус расходы» бухгалтер мог с минимальными трудозатратами восстановить аналитику по имеющимся в его распоряжении учетным данным в соответствии с требованиями действующей на предприятии системы налогообложения.

Особенности ведения бухгалтерского учета ООО на упрощенной системе налогообложения: малый и средний бизнес

Рассмотрим подробнее, как вести бухучет при УСН. Любая коммерческая организация, применяющая УСН, должна:

Любая коммерческая организация, применяющая УСН, должна:

- составить и утвердить приказом руководителя учетную политику;

- учитывать движение ТМЦ, денежных средств, взаиморасчетов и прочих активов и пассивов;

- составлять и сдавать бухгалтерскую отчетность в ИФНС и территориальные органы Росстата.

Если организация имеет статус малого или микропредприятия и не указана в ч. 5 статьи 6 закона № 402-ФЗ, то ей разрешено перейти на упрощенный бухучет. В частности, в соответствии с информацией Минфина № ПЗ-3/2015:

- микропредприятия (до 15 сотрудников) не используют двойную запись;

- допускается объединять счета, например, только счет 99 без 90-го и 91-го;

- при количестве хозопераций до 30 в месяц разрешается вести только общую Книгу учета фактов хозяйственной деятельности без отдельных регистров по имуществу;

- возможно не переоценивать основные средства и нематериальные активы;

- резервы предстоящих расходов необязательны, но по сомнительным долгам они не отменяются;

- исправление ошибок не требует пересчета данных за прошлые периоды, результаты отражаются в текущем.

В

Доходы минус расходы – три основных метода

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01. 12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

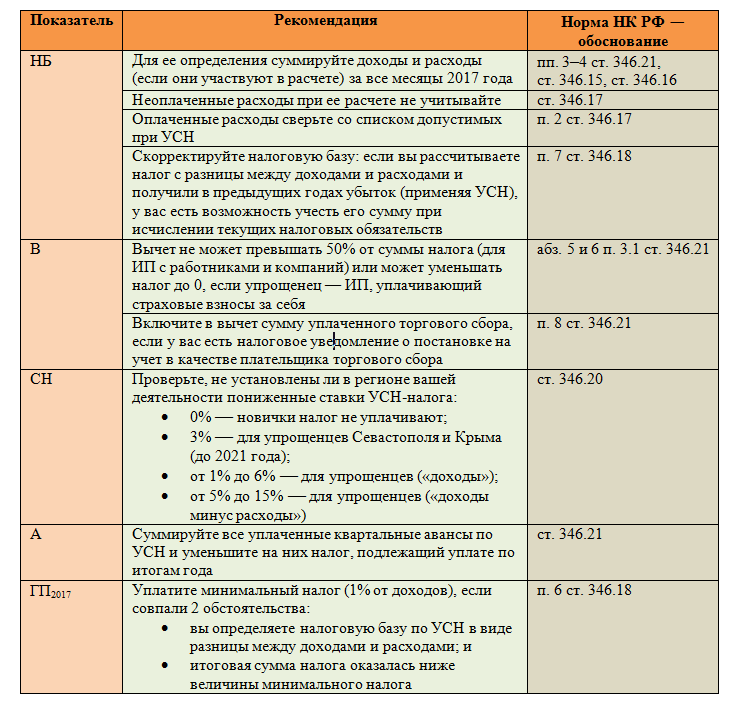

Система налоговых регистров УСН

Налоговый учет «упрощенцы» обязаны вести в Книге учета доходов и расходов для целей исчисления налоговой базы по единому налогу (ст. 346.24 НК РФ). На каждый очередной налоговый период открывается новая Книга учета доходов и расходов:

- на бумажном носителе,

- в электронном виде.

В 2017 году Порядок ее заполнения регулируется Приказом Минфина РФ от 22.10.2012 N 135н.

2018 года в Порядок заполнения книги доходов и расходов, утв. Приказом Минфина РФ от 22.10.2012 N 135н внесены изменения (Приказ Минфина РФ от 07.12.2016 N 227).

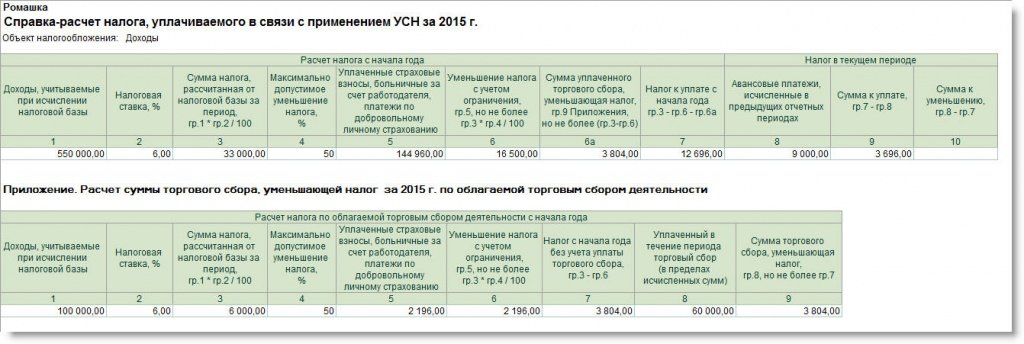

V Раздел КУДиР – для заполнения налогоплательщиками с объектом – «Доходы» — отражается сумма уплаченного торгового сбора за отчетный (налоговый) период.

Все хозяйственные операции за отчетный период отражаются в Книге:

- позиционным способом, т.е. есть каждая операция должна быть отражена отдельной строкой;

- в хронологической последовательности;

- каждая запись должна подтверждаться первичным документом (первичные документы бухгалтерского учета).

Налоговый регистр Книга учета доходов и расходов (порядок ее заполнения утвержден Приказом Минфина РФ от 22.10.2012 N 135н).

КУДиР при УСН 6% заполняют:

- Титульный лист,

- Раздел I «Доходы и расходы»,

- Раздел IV «Расходы, уменьшающие сумму налога»,

- Раздел V – c 2018 г.

КУДиР при УСН 15% заполняют:

- Титульный лист,

- Раздел I «Доходы и расходы»,

- Раздел II «Расчет расходов на приобретение ОС и на приобретение НМА, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»,

- Раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением УСН».

С 2018г. вводится в действие новая форма Книги учета доходов и расходов (изменения вносятся Приказом Минфина РФ от 07.12.2016 N 227н):

- добавлен Раздел V, где указывается Сумма торгового сбора, уменьшающая сумму налога при УСН, который будут заполнять «упрощенцы» на объекте «Доходы».

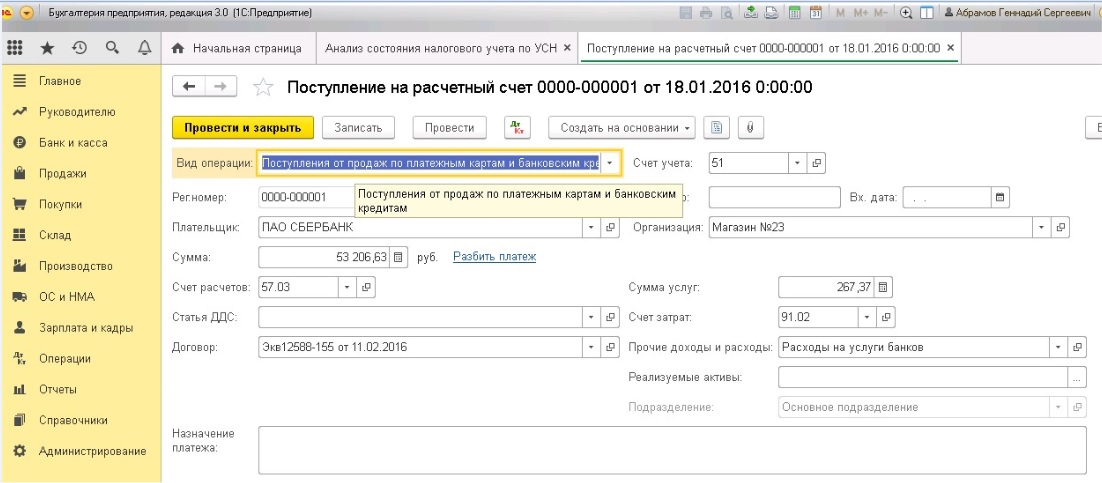

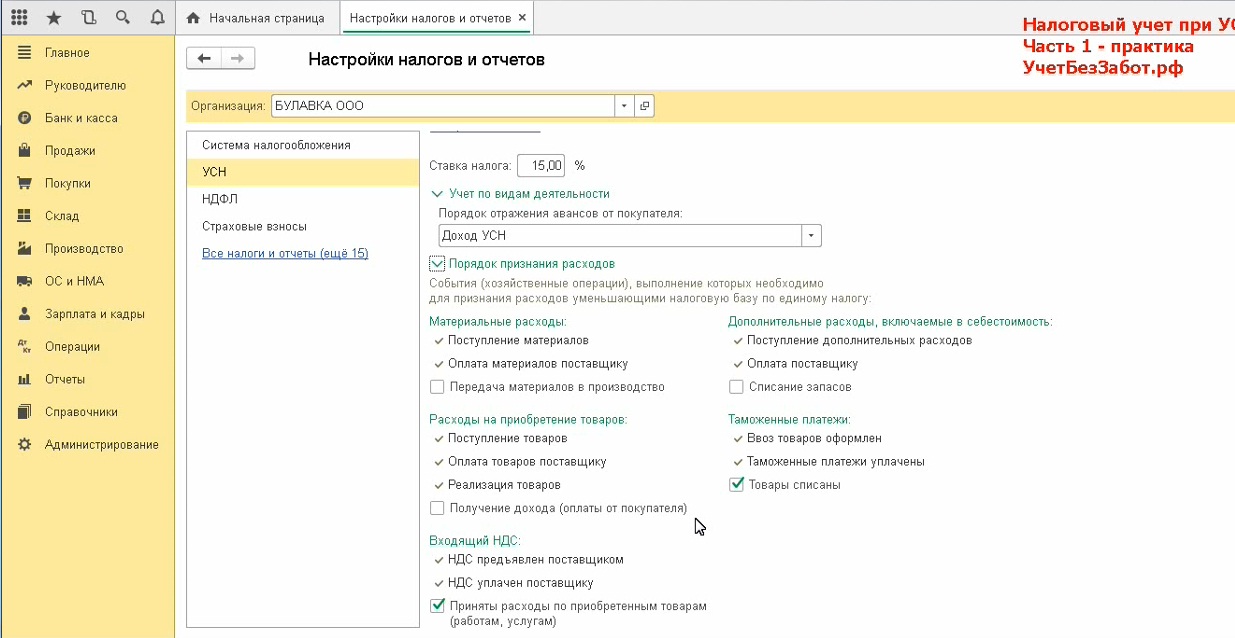

В программе 1С:8 налоговый учет ведется на основе регистров накопления УСН:

- Книга учета доходов и расходов (раздел I),

- Книга учета доходов и расходов (раздел II),

- Книга учета доходов и расходов (раздел IV),

- Зарегистрированные оплаты ОС (УСН),

- Зарегистрированные оплаты НМА (УСН),

- Книга учета доходов и расходов (НМА),

- Расходы при УСН,

- Прочие расчеты,

- Расшифровка КУДиР – регистр сведений.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Определение налогового учета — AccountingTools

Что такое налоговый учет?

Налоговый учет относится к правилам, используемым для создания налоговых активов и обязательств в бухгалтерских записях предприятия или физического лица. Налоговый учет основан на Налоговом кодексе (IRC), а не на одной из систем бухгалтерского учета, таких как GAAP или IFRS. Налоговый учет может привести к формированию налогооблагаемого дохода, который отличается от показателя дохода, указанного в отчете о прибылях и убытках организации.Причина разницы в том, что налоговые правила могут ускорить или отсрочить признание определенных расходов, которые обычно признаются в отчетном периоде. Эти разницы являются временными, поскольку в конечном итоге активы будут возмещены, а обязательства погашены, и в этот момент разницы будут аннулированы.

Временные разницы

Разница, которая приводит к налогооблагаемой сумме в более позднем периоде, называется налогооблагаемой временной разницей, а разница, которая приводит к вычету суммы в более позднем периоде, называется вычитаемой временной разницей.Примеры временных разниц:

Выручка или прибыль, подлежащая налогообложению до или после признания в финансовой отчетности. Например, резерв на сомнительную задолженность может не подлежать немедленному вычету из налогооблагаемой базы, а должен быть отложен до тех пор, пока конкретная дебиторская задолженность не будет объявлена безнадежной.

Расходы или убытки, подлежащие вычету из налогооблагаемой базы, до или после того, как они были признаны в финансовой отчетности. Например, некоторые основные средства подлежат налоговому вычету сразу, но могут быть признаны только через долгосрочную амортизацию в финансовой отчетности.

Активы, налоговая база которых уменьшена за счет инвестиционных налоговых кредитов.

Основы налогового учета

Существенный налоговый учет основан на необходимости признания двух статей, а именно:

Текущий год . Признание налогового обязательства или налогового актива на основе расчетной суммы налога на прибыль, подлежащего уплате или возмещению за текущий год.

Будущие годы .Признание отложенного налогового обязательства или налогового актива на основе предполагаемого эффекта переноса на будущие годы и временных разниц в будущие годы.

Исходя из предыдущих пунктов, общий учет налога на прибыль выглядит следующим образом:

Создание налогового обязательства по расчетным налогам к уплате и / или создание налогового актива для возмещения налогов, которые относятся к текущему или предыдущие годы.

Создайте отложенное налоговое обязательство для расчетных будущих налогов к уплате и / или создайте отложенный налоговый актив для расчетных будущих налоговых возмещений, которые могут быть отнесены на временные разницы и перенесенные на будущие периоды.

Рассчитайте общие расходы по налогу на прибыль за период.

Применение налогового учета

Каждое предприятие обязано вести налоговый учет. Сюда входят физические лица, корпорации, индивидуальные предприниматели, партнерства и все варианты этих концепций организаций.

Родственные курсы

Учет подоходного налога

Введение в налоговый учет и становление налоговым бухгалтером

Налоговый учет — обширная и сложная область с множеством возможностей.Карьерный путь налогового бухгалтера позволяет вам начать работу в качестве независимого налогового бухгалтера или присоединиться к огромной команде в одной из бухгалтерских фирм Большой четверки. Неудивительно, что налоговый учет ориентирован на сложный набор правил, которые юридические и физические лица должны соблюдать при уплате налогов. Налоговые бухгалтеры учатся ориентироваться в местном, государственном и федеральном налоговом кодексе и узнают, как они влияют на множество предприятий. Правила, регулирующие налоговый учет, также часто немного отличаются от GAAP, добавляя еще одну морщину в поле.

Правила, регулирующие налоговый учет, также часто немного отличаются от GAAP, добавляя еще одну морщину в поле.

Как налоговый бухгалтер вы станете экспертом в деталях вашего бизнеса или клиента, а также в том, как наиболее эффективно работать в налоговой системе. Налоговые бухгалтеры считаются консультантами и близкими советниками своих клиентов, помогающими упростить сложную налоговую систему и сэкономить деньги. Многие налоговые бухгалтеры имеют CPA, и из-за постоянно меняющегося характера налогового учета они постоянно востребованы и хорошо платят!

Различные карьерные возможности налогового бухгалтера:

| Путь | Роль |

| Большой 4 | Фирмы «большой четверки» будут иметь большую и разветвленную налоговую команду, которая специализируется во всех областях.Они познакомят вас со всеми областями налогового учета в разных компаниях. Вы можете пройти долгий путь в налоговой карьере Большой четверки — вплоть до того, чтобы стать Партнером, зарабатывающим более 1 миллиона долларов в год |

| Частная компания | Частная компания будет иметь более конкретные налоговые требования и предоставит вам возможность глубже изучить их конкретные потребности. Часто люди начинают с большой четверки, чтобы получить широкую базу знаний, а затем переходят в частную компанию, чтобы глубже погрузиться в конкретную область. Часто люди начинают с большой четверки, чтобы получить широкую базу знаний, а затем переходят в частную компанию, чтобы глубже погрузиться в конкретную область. |

| Маленькая фирма | Небольшие фирмы также будут иметь налоговую команду, аналогичную фирмам большой четверки, что позволит вам работать с множеством клиентов и отраслей. |

| Независимый | Налоги — одно из ключевых направлений, в которых бухгалтеры могут строить карьеру самостоятельно. Огромное количество частных лиц и малых предприятий нуждаются в консультациях по вопросам налогообложения, и как налоговый бухгалтер вы можете открыть свою собственную фирму, чтобы помочь им! |

Если вы хотите узнать больше о налоговом учете, перейдите в раздел поиска колледжей и найдите школу, которая вам подходит!

Налоги и бухгалтерский учет | ЕС-Япония

Понимание налоговых систем и правил в чужой стране может быть трудным и трудоемким процессом.

Служба поддержки по налогам и государственным закупкам Японии (JTPP) направлена на поддержку европейских МСП в поиске путей преодоления лабиринта правил и процедур в Японии, позволяя им тратить больше времени на участие в своем бизнесе.

Доступны следующие бесплатные услуги:

- Справочная служба, первый ответ в течение 48 часов;

- Услуга «Спроси эксперта», предлагающая оперативную консультацию по вашим более сложным запросам и, при необходимости, поддержание связи с соответствующими экспертами;

- Практические руководства и контрольные списки;

- Информационно-расчетная палата по налогам;

- Служба новостей Twitter

Объем услуг и отказ от ответственности

Пользователи услуг, предлагаемых JTPP Helpdesk, должны знать, что предлагаемые им услуги ограничиваются предоставлением первой, общей информации и советов.Юридические консультации по вопросам налогообложения могут предоставить только поверенные и сертифицированные государственные налоговые бухгалтеры в Японии. В случае необходимости подробной юридической консультации Helpdesk может установить для вас контакты с сертифицированными специалистами.

Объектив

Посредством вышеупомянутых услуг служба поддержки JTPP стремится поддержать европейские МСП в эффективном решении вопросов налогообложения и бухгалтерского учета в Японии. Служба поддержки поддерживается сетью сертифицированных налоговых бухгалтеров, TKC National Federation (японский). В эту Федерацию входят 10.000 сертифицированных налоговых бухгалтеров, среди которых немало имеют обширный опыт работы с иностранными МСП, действующими в Японии.

Веб-сайт службы поддержки JTPP

Веб-сайт службы поддержки JTPP предназначен для предоставления актуальной, всеобъемлющей и практической информации о налогообложении и бухгалтерском учете, процедурах и другой информации, относящейся к налогам и бухгалтерскому учету, связанным с бизнесом в Японии. Однако практика бухгалтерского учета и налогообложения очень разнообразна, и поэтому эти страницы будут постоянно развиваться.Если вы не можете найти нужную информацию, свяжитесь с нами через нашу службу «Спросите эксперта».

Экспертный отчет

С экспертным отчетом «Бухгалтерский учет и налоги» можно ознакомиться здесь.

% PDF-1.4 % 1 0 obj > endobj 2 0 obj > endobj 3 0 obj > endobj 6 0 obj > / Шрифт> / ExtGState> / ProcSet [/ PDF / Text] >> / Содержание 150 0 руб. / Аннотации 11 0 R >> endobj 7 0 obj > endobj 8 0 объект > endobj 9 0 объект > endobj 10 0 obj > endobj 11 0 объект [ 12 0 р ] endobj 12 0 объект > endobj 13 0 объект > endobj 16 0 объект > / Шрифт> / ExtGState> / ProcSet [/ PDF / Text] >> / Содержание 154 0 руб. / Аннотации 18 0 R >> endobj 17 0 объект > endobj 18 0 объект [ 19 0 р ] endobj 19 0 объект > endobj 20 0 объект > endobj 23 0 объект > / Шрифт> / ExtGState> / ProcSet [/ PDF / Text] >> / Содержание 158 0 руб. / Аннотации 26 0 R >> endobj 24 0 объект > endobj 25 0 объект > endobj 26 0 объект [ 27 0 р ] endobj 27 0 объект > endobj 28 0 объект > endobj 31 0 объект > / Шрифт> / ExtGState> / ProcSet [/ PDF / Text] >> / Содержание 162 0 руб. / Аннотации 33 0 R >> endobj 32 0 объект > endobj 33 0 объект [ 34 0 руб. ] endobj 34 0 объект > endobj 35 0 объект > endobj 38 0 объект > / Шрифт> / ExtGState> / ProcSet [/ PDF / Text] >> / Содержание 166 0 руб. / Аннотации 39 0 руб. >> endobj 39 0 объект [ 40 0 р ] endobj 40 0 объект > endobj 41 0 объект > endobj 44 0 объект > / Шрифт> / ExtGState> / ProcSet [/ PDF / Text] >> / Содержание 170 0 руб. / Аннотации 45 0 R >> endobj 45 0 объект [ 46 0 р ] endobj 46 0 объект > endobj 47 0 объект > endobj 50 0 объект > / Шрифт> / ExtGState> / ProcSet [/ PDF / Text] >> / Содержание 174 0 руб. / Аннотации 51 0 R >> endobj 51 0 объект [ 52 0 р ] endobj 52 0 объект > endobj 53 0 объект > endobj 56 0 объект > / Шрифт> / ExtGState> / ProcSet [/ PDF / Text] >> / Содержание 178 0 руб. / Аннотации 57 0 руб. >> endobj 57 0 объект [ 58 0 р ] endobj 58 0 объект > endobj 59 0 объект > endobj 60 0 obj > поток HWm6_ / ظ «R% q /, ݇} tz% g $ v * u30XU, 婧 >> 3 %% y ܽ E

hД> iR? ~ 2 /) eS7F | GPb) $ PM

.