Налоговый учет и классификация доходов

Налоговый учет доходов

Налоговая база по налогу на прибыль согласно ст. 313 НК РФ определяется на основе данных налогового учета.

Налоговый учет представляет собой систему обобщения информации для определения налоговой базы на основе данных первичных документов, которые группируются в соответствии с порядком, установленным НК РФ.

Налоговый учет дает возможность формирования полной и достоверной информации о порядке учета в целях исчисления налога на прибыль проводимых хозяйственных операций. Кроме того, налоговый учет обеспечивает необходимой информацией внутренних и внешних пользователей.

Система налогового учета организуется налогоплательщиками самостоятельно, при этом необходимо соблюдать принципы последовательности применения норм и правил налогового учета. Принятая учетная политика должна быть утверждена соответствующим приказом или распоряжением руководителя организации.

Учетная политика для целей налогообложения в соответствии с п. 12 ст. 167 НК РФ применяется с 1 января года, следующего за годом ее утверждения, и является обязательной для обособленных подразделений организации, если такие подразделения создаются. Вновь созданные организации должны утвердить учетную политику не позднее окончания первого налогового периода. Принятая учетная политика считается применяемой со дня создания организации.

В случае внесения изменений в налоговое законодательство Российской Федерации, а также в случае выбора налогоплательщиком иных способов и методов учета, предлагаемых НК РФ, необходимо внести изменения в учетную политику организации.

Если внесение изменений в учетную политику связано с изменениями в законодательстве Российской Федерации, решение о внесении изменений должно быть принято не ранее момента вступления в силу изменений норм законодательства.

Если налогоплательщик принял решение об изменении применяемых способов и методов учета, то решение об изменении учетной политики принимается с начала следующего налогового периода. Приказ о внесении изменений должен быть подписан не позднее 31 декабря текущего налогового периода.

Приказ о внесении изменений должен быть подписан не позднее 31 декабря текущего налогового периода.

Налогоплательщик вправе вносить изменения в учетную политику для целей налогообложения в течение налогового периода только в двух случаях: при изменении законодательства о налогах и сборах, а также в случае начала осуществления нового вида деятельности, на что обращено внимание специалистов Минфина России в Письме от 14.04.2009 N 03-03-06/1/240.

Статьей 313 НК РФ установлено, что данные налогового учета должны отражать, в частности, порядок формирования суммы доходов. Данные налогового учета подтверждаются первичными учетными документами, в том числе справкой бухгалтера, аналитическими регистрами налогового учета, а также расчетом налоговой базы.

В Письме УФНС Российской Федерации по г. Москве от 27.12.2007 N 20-12/124747 сказано, что в качестве первичных учетных документов в налоговом учете выступают копии первичных документов, используемых в бухгалтерском учете.

Статьей 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» определено, что хозяйственные операции должны оформляться оправдательными документами, служащими первичными документами, на основе которых в организации ведется бухгалтерский учет.

Первичные документы принимаются к бухгалтерскому учету, если они составлены по унифицированным формам первичной учетной документации. Если какая-либо форма документа не предусмотрена альбомами унифицированных форм, организация может самостоятельно разработать необходимый документ.

Форма документа, разработанного самостоятельно, должна содержать следующие обязательные реквизиты:

— наименование документа;

— дату составления документа;

— наименование организации, от имени которой составлен документ;

— содержание хозяйственной операции;

— измерители хозяйственной операции в натуральном и денежном выражении;

— наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

— личные подписи указанных лиц.

При осуществлении внешнеэкономической деятельности для подтверждения хозяйственных операций используются документы, составленные в соответствии с требованиями иностранных государств, представителями которых являются контрагенты. Такие документы должны содержать реквизиты, отражающие суть операции. В иностранных документах в обязательном порядке должны быть те же обязательные реквизиты, которые предусмотрены и для российских первичных документов. На это обращено внимание в Письме УФНС России по г. Москве от 13.04.2007 N 20-12/035154. Также в Письме отмечено, что в соответствии со ст. 68 Конституции РФ государственным языком на всей ее территории является русский язык. В связи с этим организация вправе представить документы, оформленные в соответствии с законодательством иностранного государства и подтверждающие расходы, при условии, что они переведены на русский язык.

Если в регистрах бухгалтерского учета недостаточно информации для определения налоговой базы по налогу на прибыль, налогоплательщик вправе дополнить применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Аналитические регистры налогового учета согласно определению, содержащемуся в ст. 314 НК РФ, представляют собой сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированные в соответствии с требованиями гл. 25 НК РФ без распределения (отражения) по счетам бухгалтерского учета.

Для форм аналитических регистров налогового учета также предусмотрены обязательные реквизиты: наименование регистра, период (дата) его составления, измерители операции в натуральном (если это возможно) и в денежном выражении, наименование хозяйственных операций и подпись (расшифровка подписи) лица, ответственного за составление указанных регистров.

После вступления в действие гл. 25 НК РФ МНС России разработало Рекомендации «Система налогового учета, рекомендуемая МНС Российской Федерации для исчисления прибыли в соответствии с нормами гл. 25 Налогового кодекса Российской Федерации».

Согласно данным Рекомендациям учет следует организовать таким образом, чтобы обеспечить непрерывное отражение в хронологическом порядке фактов хозяйственной деятельности, которые в соответствии с установленным НК РФ порядком влекут за собой или могут повлечь изменение размера налоговой базы.

Налогоплательщики могут самостоятельно определять порядок документооборота и последовательность выполнения операций по формированию показателей налогового учета, а также формы представления данных на бумажных носителях. Регистры могут вестись как на бумажных носителях, так и в электронном виде и (или) любых машинных носителях.

В случае обнаружения ошибок в аналитические регистры налогового учета допускается внесение исправлений, которые должны быть обоснованы и подтверждены подписью ответственного лица, внесшего исправление, с указанием даты.

Для налогового учета доходов могут применяться следующие регистры налогового учета, рекомендованные МНС России:

— регистр учета операций выбытия имущества, работ, услуг, прав, входящий в состав регистров учета хозяйственных операций. Регистр формируется для обобщения информации об операциях выбытия имущества налогоплательщика, реализации им работ, услуг, прав и формирования сумм соответствующих доходов от реализации, подлежащих включению в состав налоговой базы в порядке, установленном гл. 25 НК РФ. Ведение регистра должно обеспечивать возможность группировки информации по условиям получения налогоплательщиком дохода и по видам полученных доходов;

25 НК РФ. Ведение регистра должно обеспечивать возможность группировки информации по условиям получения налогоплательщиком дохода и по видам полученных доходов;

— регистр учета доходов текущего периода, входящий в состав регистров формирования отчетных данных. Регистр формируется для обобщения информации об операциях получения доходов отчетного (налогового) периода в целях выявления сумм доходов (в том числе внереализационных доходов) отчетного (налогового) периода, используемых при заполнении декларации по налогу на прибыль.

Классификация доходов

Прежде всего напомним читателям о том, что доходом в соответствии со ст. 41 НК РФ признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с гл. 25 НК РФ.

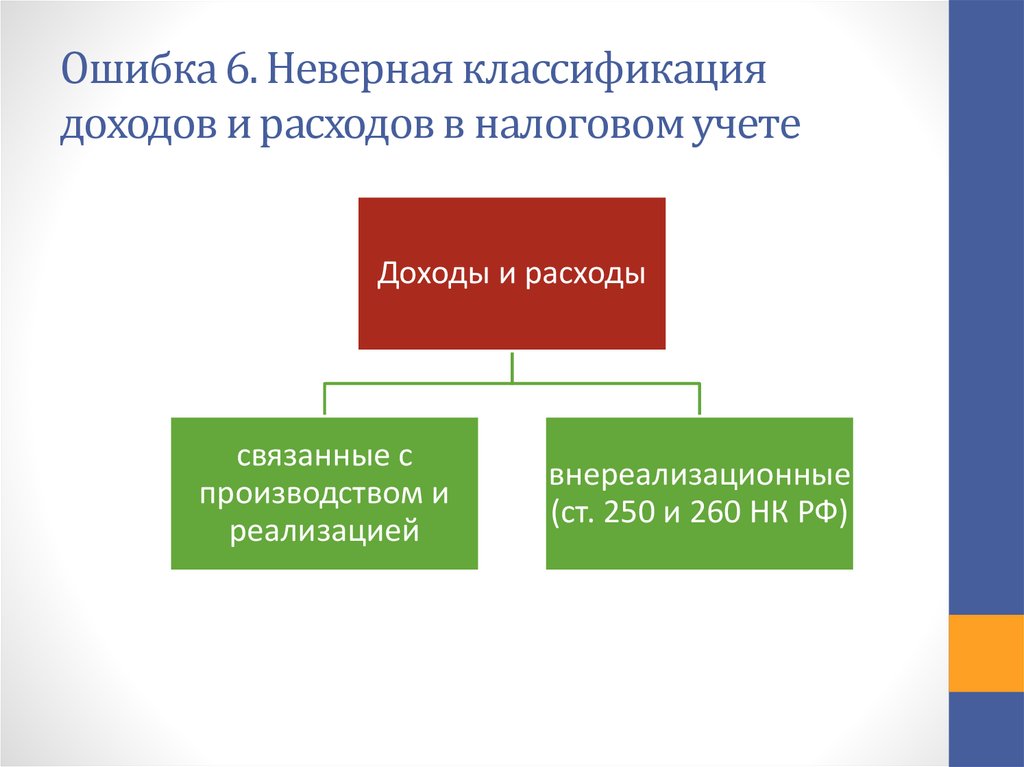

Определенную классификацию доходов содержит ст. 248 НК РФ, согласно которой к доходам в целях налогообложения прибыли относятся доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы.

Реализацией товаров, работ или услуг в целях налогообложения признается передача на возмездной основе (в том числе обмен товарами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу. Такое понятие реализации содержит п. 1 ст. 39 НК РФ. В случаях, предусмотренных НК РФ, реализацией признается передача права собственности на товары, работы, услуги на безвозмездной основе.

В целях налогообложения прибыли товары определяются в соответствии с п. 3 ст. 38 НК РФ, согласно которому товаром признается любое имущество, реализуемое либо предназначенное для реализации.

Работой признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц.

Услугой признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Под имущественным правом следует понимать юридически закрепленные права юридических и физических лиц владеть, распоряжаться и пользоваться определенными имущественными ценностями, правовую фиксацию принадлежности имущественной ценности конкретному лицу.

При определении доходов из них исключаются суммы налогов, предъявленные в соответствии с НК РФ налогоплательщиком покупателю (приобретателю) товаров, работ, услуг и имущественных прав. Такими налогами являются налог на добавленную стоимость, определяемый в соответствии с гл. 21 НК РФ, и акциз, определяемый в соответствии с гл. 22 НК РФ.

К доходам от реализации в соответствии со ст. 249 НК РФ относится выручка от реализации товаров (работ, услуг), причем как собственного производства, так и ранее приобретенных. Помимо этого, к доходам от реализации относится выручка от реализации имущественных прав.

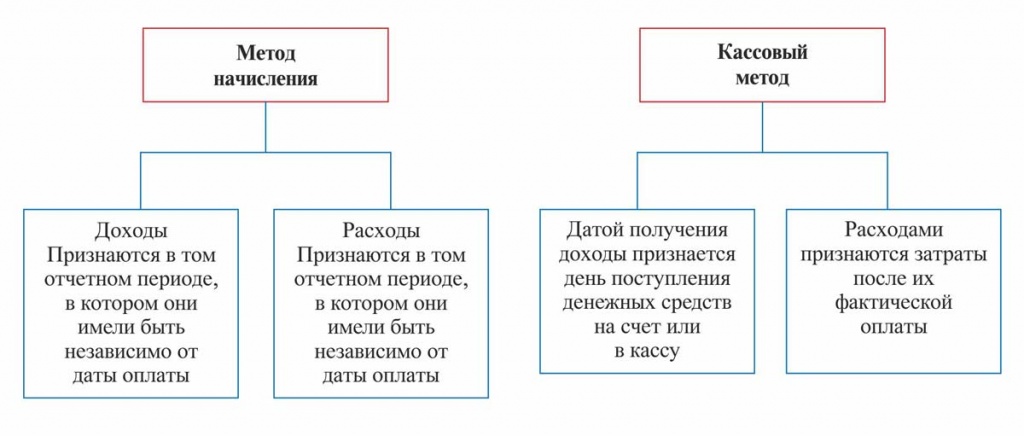

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары, работы, услуги, имущественные права. Для признания доходов налогоплательщик может выбрать один из предлагаемых НК РФ методов признания доходов и расходов: метод начисления (ст. 272 НК РФ) или кассовый метод (ст. 273 НК РФ).

Для признания доходов налогоплательщик может выбрать один из предлагаемых НК РФ методов признания доходов и расходов: метод начисления (ст. 272 НК РФ) или кассовый метод (ст. 273 НК РФ).

Обращаем внимание на то, что НК РФ установлены особенности определения доходов от реализации как для отдельных категорий налогоплательщиков, так и для доходов, полученных в связи с особыми обстоятельствами.

Внереализационными доходами в целях налогообложения прибыли в соответствии со ст. 250 НК РФ признаются доходы, не являющиеся доходами от реализации, т.е. доходы, не перечисленные в ст. 249 НК РФ. Перечень внереализационных доходов фактически состоит из 22 пунктов, тем не менее он является открытым.

Проводя классификацию полученных доходов, следует помнить о том, что гл. 25 НК РФ содержит ст. 251, содержащую закрытый перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль.

В статье отмечалось, что в случаях, предусмотренных НК РФ, передача права собственности на товары, работы, услуги на безвозмездной основе признается реализацией. Имущество, работы, услуги или имущественные права считаются полученными безвозмездно, если их получение не влечет у получателя обязанности передать имущество (имущественные права) передающему лицу, выполнить для него работы, оказать ему услуги, что установлено п. 2 ст. 248 НК РФ.

Имущество, работы, услуги или имущественные права считаются полученными безвозмездно, если их получение не влечет у получателя обязанности передать имущество (имущественные права) передающему лицу, выполнить для него работы, оказать ему услуги, что установлено п. 2 ст. 248 НК РФ.

В совокупности с доходами, стоимость которых выражена в рублях, учитываются доходы, стоимость которых выражена в иностранной валюте и в условных денежных единицах. Пересчет доходов производится в зависимости от выбранного налогоплательщиком и закрепленного в учетной политике метода признания доходов и расходов.

Суммы, однажды отраженные в составе доходов налогоплательщика, не могут быть повторно включены в состав его доходов.

Статьи по теме:

Учет доходов и расходов — Класс365

Что такое доходы и расходы

Доходы организации – это денежные и не денежные средства, получаемые предприятием в качестве награды за ведение производственной, реализационной, финансовой и инвестиционной деятельности. В зависимости от характера и условий получения в бухгалтерском учете отличают доходы от обычных видов деятельности и прочие доходы.

В зависимости от характера и условий получения в бухгалтерском учете отличают доходы от обычных видов деятельности и прочие доходы.

В свою очередь, к доходам от обычных видов деятельности относятся: выручка от продажи товаров, плата за выполнение работ и оказание услуг, дебиторская задолженность, лицензионные платежи, арендная плата и роялти. В группу прочих доходов включается прибыль, полученная предприятием в результате совместной деятельности, кредиторская задолженность с истекшим сроком исковой давности и некоторые другие виды доходов. В налоговом учете под доходами понимаются доходы от реализации и внереализационные доходы.

Комплексное решение для автоматизации учета.

Уникальные функции для глубокого анализа финансовых результатов!

Подробнее >>

Под расходами организации понимается уменьшение экономических выгод по причине выбытии активов и (или) возникновения обязательств, которое приводит к уменьшению капитала данного организации. В бухгалтерском учете различают расходы по обычным видам деятельности и прочие расходы (внереализационные, операционные, чрезвычайные). Для нужд налогового учета расходы подразделяют на расходы, связанные производством и реализацией продукции, и внереализационные расходы.

В бухгалтерском учете различают расходы по обычным видам деятельности и прочие расходы (внереализационные, операционные, чрезвычайные). Для нужд налогового учета расходы подразделяют на расходы, связанные производством и реализацией продукции, и внереализационные расходы.

Признание выручки

Признание выручки в бухгалтерском учете производится при соблюдении пяти условий:

- организация должна иметь право на получение данной выручки

- сумму выручки можно четко определить

- в результате операции произошло увеличение экономических выгод предприятия

- право собственности на товар или продукции перешло от организации к покупателю (либо услуга оказана, либо работа принята заказчиком)

- расходы, произведенные в связи с данной операцией, также могут быть определены.

При несоблюдении хотя бы одного из этих условий в бухгалтерском учете вместо выручки признается кредиторская задолженность.

Тонкости бухгалтерского учета

Что касается расходов, то в бухгалтерском учете учитываются только расходы, произведенные в соответствии с конкретным договором, сумму которых можно определить. Кроме того, должна иметься уверенность в том, что в результате данной операции будут уменьшены экономические выгоды организации. При невыполнении хотя бы одного из этих условий вместо расходов признается дебиторская задолженность.

Кроме того, должна иметься уверенность в том, что в результате данной операции будут уменьшены экономические выгоды организации. При невыполнении хотя бы одного из этих условий вместо расходов признается дебиторская задолженность.

В налоговом учете доходы и расходы определяются на основании первичных учетных документов и документов налогового учета. Конкретный порядок признания доходов зависит от метода их определения – это может быть метод начисления или кассовый метод.

В бухгалтерской отчетности организации должна быть раскрыта как минимум информация о порядке признания выручки предприятия и о способе определения готовности продукции, работ или услуг, а также о порядке признания управленческих и коммерческих расходов.

В отчет о прибылях и убытках доходы организации должны включаться с подразделением на выручку по каждому виду деятельности и прочие доходы. Расходы отражаются с подразделением на себестоимость проданной продукции, товаров, работ и услуг, на управленческие расходы, коммерческие расходы и прочие расходы.

Кроме того, в бухгалтерской отчетности должна раскрываться информация о расходах по обычным видам деятельности с точки зрения элементов затрат; изменении величины расходов, не связанных с исчислением себестоимости проданных товаров, работ, услуг.

Читайте также Учет расходов на продажу >>

Учет доходов будущих периодов в бухгалтерском учете ведется по пассивному счету 98 «Доходы будущих периодов». Здесь учитываются доходы, которые получены в отчетном периоде, но относятся к будущим отчетным периодам: плата за коммунальные услуги, арендная плата, выручка за грузоперевозки и т.д. Учет расходов будущих периодов ведется на счете 97 «Расходы будущих периодов». Здесь учитываются расходы, которые были понесены в отчетном периоде, но относятся к будущим периодам.

Порядок в финансах с онлайн-программой Класс365

Сегодня учет финансовых результатов, как правило, ведется при помощи средств автоматизации. Онлайн-программа Класс365 — это комплексное решение для автоматизации учета, которое решает одновременно несколько задач:

- обеспечивает управление финансовыми потоками

- позволяет осуществлять контроль взаиморасчетов и задолженностей

- гарантирует высокую точность учетных операций

- автоматизирует выписку документов

Работая с Класс365 вы можете автоматизировать работу интернет-магазина, склада, финансовый и торговый учет, работу с клиентами (CRM-модуль).

За считанные секунды в программе вы сможете просмотреть информацию об остатках денежных средств на расчетных счетах, текущей дебиторской и кредиторской задолженности, кредитах и займах, остатках товара на складе.

Наконец, инструменты системы позволяют получать самые разнообразные отчеты, включая отчет о прибылях и убытках, необходимые для осуществления глубокого анализа финансовых результатов.

Начните работу с Класс365 уже сегодня! Без затрат, длительного периода внедрения и решения технических вопросов. Регистрируйтесь и приступайте к работе в персоналом аккаунте абсолютно бесплатно!

| ???itemlist.dc.date.accessioned??? | Title | Author(s) |

|---|---|---|

| 25-May-2021 | Оценка финансового состояния предприятия и разработка мероприятий по его улучшению ОСП «ЮФЗ» АО «КФ» | Малыхина, Юлия Анатольевна |

| 24-May-2021 | Квазиклассические асимптотики нелокального уравнения Гросса — Питаевского, сосредоточенные на кривых | Кулагин, Антон Евгеньевич |

| 21-May-2021 | Accounting for settlements with suppliers and contractors (Учёт расчётов с поставщиками и подрядчиками) | Тимофеев, Эдуард Николаевич |

| 21-May-2021 | Комплекс геофизических исследований скважин с целью определения коллекторских свойств верхнеюрского горизонта на Соболином месторождении (Томская область) | Карбосова, Зарина |

| 21-May-2021 | Методы повышения эффективности качества менеджмента в МКУ Центр содействия устройству детей «Радуга» | Луневская, Яна Дмитриевна |

| 21-May-2021 | Теплоперенос в перспективных устройствах обеспечения теплового режима технологического оборудования – термосифонах | Пономарев, Константин Олегович |

| 21-May-2021 | Анализ доходов, расходов и финансового результата организации ООО «Юрстройком» | Гордиенко, Ольга Александровна |

| 21-May-2021 | Оценка налоговой нагрузки при налоговом анализе на примере предприятия | Шагабеева, Екатерина Михайловна |

| 21-May-2021 | Analysis of the financial and economic activities of a manufacturing enterprise (Анализ финансово-хозяйственной деятельности производственного предприятия) | Андрияшевский, Николай Николаевич |

| 17-May-2021 | Organization of marketing research based on the analysis of the competitiveness of products (Организация маркетинговых исследований рынка на основе анализа конкурентоспособности продукции) | Бондаренко, Галина Серыковна |

| 14-May-2021 | Analysis of financial and economic activities on the example of an enterprise (Анализ финансово-хозяйственной деятельности на примере предприятия) | Хамидова, Фарангис Абдукаримовна |

| 28-Apr-2021 | Разработка программы повышения финансовой устойчивости предприятия | Канышева, Валерия Николаевна |

| 23-Apr-2021 | Разработка маркетинговой стратегии предприятия | Кургинян, Виктория Ивановна |

| 23-Apr-2021 | Анализ эффективного применения технологий доизвлечения запасов углеводородов из низкопроницаемых коллекторов в процессе разработки месторождений | Белов, Тимур Владимирович |

| 23-Apr-2021 | Определение закономерностей изменения газового фактора при разработке нефтяных месторождений Западной Сибири | Никонова, Карина Станиславовна |

| 13-Apr-2021 | Анализ практики налоговых споров и тенденции спорных ситуаций в налоговой сфере | Ахмадеева, Алена Тагировна |

| 9-Feb-2021 | Программная реализация алгоритма определения максимальных нагрузочных режимов для отстройки дистанционной релейной защиты | Бахтеев, Максим Константинович |

| 27-Jan-2021 | Установка для определения тепловых свойств твердых тел с использованием радиационного нагрева | Чан, Дык Хиеу |

| 27-Jan-2021 | Проект энергоблока АЭС с реактором типа ВВЭР электрической мощностью 1500 МВт | Ле, Хуи Чи |

| 22-Jan-2021 | Проект энергоблока атомной электрической станции мощностью 1200 МВт с двумя турбинами типа К-600-23,5 | Ибрагим, Ахмед Атэф Эльсайед Ахмед |

Методологический аспект учета доходов и расходов для целей бухгалтерского и налогового учета

В статье рассматриваются различия в учете доходов и расходов для целей бухгалтерского и налогового учета. Раскрывается суть ПБУ 9/99, ПБУ 10/99 и ст.265 НК РФ. Рассматривается управленческий учет относительно оптовой торговли.

Раскрывается суть ПБУ 9/99, ПБУ 10/99 и ст.265 НК РФ. Рассматривается управленческий учет относительно оптовой торговли.

Ключевые слова: расходы организации, доходы организации, бухгалтерский учет, налоговый учет, управленческий учет.

Доходы и расходы являются ключевыми показателями на каждом предприятии, поэтому правильность их определения для целей бухгалтерского и налогового учета является одной из основных задач, стоящих для управленцев предприятия. На основании правильно рассчитанных доходов и расходов для целей бухгалтерского учета предприятие располагает экономической информацией о полных затратах предприятия и доходах, состоящих из двух элементов: доходах от обычных и прочих видах деятельности, то есть полной себестоимости и доходах, или полной прибыли за отчетный период.

Для получения этих основных экономических показателей существуют правила расчета, регламентированные в ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» и отраслевых инструкциях или рекомендациях по планированию, учету затрат и калькулированию себестоимости продукции и формированию финансового результата. Эти инструкции существуют отдельно по отраслям промышленности, строительства и торговле, так как в каждой из них имеются свои особенности. Согласно этим документам, все фактические затраты производственного характера и подтвержденные первичными документами включаются в себестоимость, то есть расход предприятия в том отчетном периоде, в котором они имели место быть, и в полном объеме, как по лимитируемым затратам, так и по нелимитируемым. Эти доходы и расходы определяются в рамках бухгалтерского финансового учета.

Эти инструкции существуют отдельно по отраслям промышленности, строительства и торговле, так как в каждой из них имеются свои особенности. Согласно этим документам, все фактические затраты производственного характера и подтвержденные первичными документами включаются в себестоимость, то есть расход предприятия в том отчетном периоде, в котором они имели место быть, и в полном объеме, как по лимитируемым затратам, так и по нелимитируемым. Эти доходы и расходы определяются в рамках бухгалтерского финансового учета.

С вступлением в действие налогового кодекса РФ с 1 января 2002 года появился налоговый учет, основной целью которого является расчет, на основании тех же первичных документов, налогооблагаемой базы в налоговых регистрах для осуществления контроля за правильностью их расчета. Регламентирующим документом для налогового учета является Налоговый кодекс, который рассматривает порядок формирования расходов, то есть себестоимости продукции для целей налогового учета по другим правилам, а именно с разнесением этих расходов по разным отчетным периодам. Кроме того, для целей бухгалтерского и налогового учетов существуют разные методы начисления амортизации, что естественно приводит к разным величинам расходов по этим видам учета.

Кроме того, для целей бухгалтерского и налогового учетов существуют разные методы начисления амортизации, что естественно приводит к разным величинам расходов по этим видам учета.

Методологию отдельных составляющих бухгалтерского учета определяет один из важнейших принципов, который называется принципом увязки доходов и расходов (соответствия). Согласно данного принципа в бухгалтерском учете, под расходами следует понимать уменьшение экономической выгоды вследствие определенных обязательств и/или выбытия активов. Несмотря на это, расходы должны признаваться независимо от намерений получения выручки, операционных доходов и других их видов денежной, натуральной или любой другой формы осуществления расходов.

Согласно НК РФ получение доходов является основанием для признания расходов. Признанными могут быть только такие расходы, которые обоснованы и подтверждены соответствующим документом. Обоснованными затратами считаются затраты, которые оправданы в экономическом смысле и оцениваются в денежном выражении [2].

В особенностях формирования данных относительного текущего налога на прибыль также проявляется принцип соответствия. В налоговом учете прибыль выводится как разность между признанными, с учетом принципа осмотрительности, доходами и осуществленными для целей их получения признанными затратами, в соответствии с правилами главы 25 НК РФ. Формирование прибыли в бухгалтерском учете осуществляется на основании с такими же принципами, но в соответствии с правилами ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» [3,4]. В налоговом учете более жестко проявляется принцип соответствия, так как одновременно законодателем усложнено правило признания затрат, так как они должны быть экономически оправданы. Если в соответствии с ПБУ 10/99 «Расходы организации» расходы могут быть признаны, то относительно фискальных органов они могут не признаться, что сложно оспорить налогоплательщику, так как критериев для обоснования экономически оправданных затрат в налоговом законодательстве не приведено.

В бухгалтерском учете прибыль образуется из двух элементов, при ее образовании расходы принимаются в полном объеме произведенных затрат, подтвержденных первичными документами. В налоговом учете при формировании прибыли принимаются в расчет не все расходы, подтвержденные первичными документами, а именно лимитируемые расходы принимаются только в размере установленного лимита. Убытки в бухгалтерском учете признают в том периоде, в котором они образовались, а в налоговом — с учетом ограничений и принципа пропорционального включения расходов. То есть в налоговом учете полностью не работает принцип соответствия.

Основные методологические аспекты учета хозяйственных и финансовых операций хозяйствующих субъектов определяются в учетной политике. Однако данные методологические аспекты в главе 25 НК Российской Федерации раскрыты не полностью.

Экономическое сообщество долгое время разрабатывало методологию бухгалтерского учета, как научное обобщение принципов построения его методов. У этой методологии имеется своя история, национальные особенности и положительный опыт. Отражает перспективы развития методологии российской системы бухгалтерского учета ФЗ № 402 «О бухгалтерском учете», «Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу», что утверждено Приказом Министерства финансов Российской Федерации от 01.07.2004 г. № 180.

У этой методологии имеется своя история, национальные особенности и положительный опыт. Отражает перспективы развития методологии российской системы бухгалтерского учета ФЗ № 402 «О бухгалтерском учете», «Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу», что утверждено Приказом Министерства финансов Российской Федерации от 01.07.2004 г. № 180.

В 25 главе НК Российской Федерации сущность налогового учета определяется как «система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, которые группируются согласно с порядком, предусмотренным настоящим Кодексом» [2].

Отсюда следует, что система налогового учета является параллельной системе учета бухгалтерского. Многие экономисты разделили учет, который по своей сути является единым. Они разработали отдельный налоговый план счетов несмотря на то, что в законе указано, что ведение регистров налогового учета должно осуществляться «без распределения (отражения) по счетам бухгалтерского учета».

Налогоплательщики обязаны при отображении хозяйственных операций по учету доходов и расходов учитывать одновременно правила, которые предусмотрены ПБУ, а также гл. 25 НК РФ. Усугубляется данная проблема и тем, что далеко не все налогоплательщики располагают финансами, чтобы расширить штат административно-управленческого аппарата, привлекая специалистов, которые бы вели налоговый учет, которых дополнительно нужно было бы обучать на курсах и семинарах.

После того, как вышел ПБУ 18/02 «Учет расчетов по налогу на прибыль», утвержденного Приказом Минфина России от 19.11.2002 г. № 114, была подтверждена деятельность данной концепции.

Налогоплательщики, согласно данному нормативному акту, обязаны вести учет постоянных и временных разниц между данными о доходах и расходах, которые по-разному признаются для целей бухгалтерского или налогового учета, и отражать на счетах бухгалтерского учета налоговые обязательства и активы, которые формируются на их основе.

В качестве резюме можно сделать вывод, что бухгалтерский учет представляет собой единую систему информации, состоящую из двух обособленных видов учета: финансового и налогового. Они направлены на получение необходимой учетно-аналитической информации для управленцев предприятия для принятия ими своевременных и оптимальных управленческих решений.

Внутренним учетом, который обеспечивает оперативное управление затратами, является управленческий учет, в котором можно найти элементы финансового учета:

1) в них рассматриваются одни и те же хозяйственные операции;

2) в управленческом учете формируется себестоимость, которая отражается в регистрах бухгалтерского учета;

3) в управленческом учете используются методы финансового учета.

4) 4.оперативная информация используется как для управленческого учета, так и бухгалтерского учета формирования [1].

Согласно М. А. Вахрушиной управленческий учет можно определить, как самостоятельное направление бухгалтерского учета организации, обеспечивающее информационную поддержку системы управления предпринимательской деятельностью [1].

Управленческий учет в торговле выполняет следующие задачи:

- на основе анализа рентабельности отдельных видов товаров осуществляется формирование ассортимента приобретаемых товаров;

- себестоимость приобретаемого товара является основание формирования продажной цены по нему;

- на основании данных управленческого учета определяется точки безубыточности для отдельных товаров [5];

В оптовой торговле основу управленческого учета составляют такие показатели, как выручка от продаж, издержки обращения и прибыль.

Такие показатели, как рентабельность, валовой доход и прибыль непосредственно связаны с товарооборотом оптового предприятия. Объем оптового товарооборота определяется по счету 90 «Продажи», субсчет 1 «Выручка». Можно выделить две формы оптового товарооборота: складской и транзитный. Транзитная форма является более выгодной формой оптового товарооборота, так как она ускоряет процесс товарообращения, уменьшает расходы на погрузочно-разгрузочные процессы, прием и отпуск товаров.

Основной целью любого предприятия является оптимизация затрат. Согласно К. Марксу, торговля — это уже устоявшаяся система человеческих отношений, в которой все товары должны приравниваться при совершении обмена. Поэтому общим для всех товаров вообще является труд сам по себе, а не труд в какой-либо определенной области производства [7].

Издержки обращения — это расходы организации на процессы реализации, которые состоят из чистых и дополнительных затрат. Под чистыми затратами понимают торговые расходы, а под дополнительными — затраты на хранение, транспортировку и упаковку товара.

Существует два вида издержек обращения — это постоянные издержки и переменные издержки. В основе этого деления лежит зависимость издержек от объемов производства. Постоянными издержками считаются расходы, объем которых не зависим от изменений в величине оптового оборота: расходы на оплату аренды помещения, заработная плата работников, амортизация, ремонт основных средств и другое. Переменными же издержками считаются расходы, объем которых полностью зависит от величины оптового оборота. К ним можно отнести расходы, связанные с доставкой товара, оплатой сдельного труда, потерями, товарными операциями.

На основании изложенного выше, можно сделать вывод, что под бухгалтерским и налоговым учетом следует понимать составляющие общей системы бухгалтерского учета. В стоимостном выражении они создают учетно-аналитическую информацию для оптимального и оперативного управления доходами и расходами оптового предприятия.

Литература:

- Вахрушина М. А. Бухгалтерский управленческий учет: учебник. — 9-е изд. — М.: Омега-Л, 2011. — 570 с.

- Налоговый кодекс Российской Федерации

- ПБУ 9/99 «Доходы организации»:// http://base.garant.ru/12115839/

- ПБУ 10/99 «Расходы организации»:// http://base.garant.ru/12115838

- Рогуленко Т. М., Михайлова Е. М. ОСОБЕННОСТИ СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЕТА В ТОРГОВЫХ ОРГАНИЗАЦИЯХ. (Вестник профессиональных бухгалтеров). — 2015. — № 5:// https://www.ipbr.org/vestnik/editions/2015/5/rogulenko-mikhailova/

- Маркс К. Капитал [Электронный ресурс]. — Режим доступа: https://libking.ru/books/sci-/sci-politics/156557-karl-marks-kapital.html.

Основные термины (генерируются автоматически): налоговый учет, бухгалтерский учет, управленческий учет, расход, затрата, Российская Федерация, РФ, доход, оптовый товарооборот, принцип соответствия.

Налоговый учет доходов и расходов при формировании налогооблагаемой прибыли Текст научной статьи по специальности «Экономика и бизнес»

региона, при этом большинство из этих районов отличается низкой долей населения. В трех наиболее густонаселенных районах области (Всеволожском, Выборгском и Гатчинском) число пунктов для доступа к системе явно недостаточно.

Список литературы

1. Доля граждан, использующих электронные госуслуги, достигла целевого показателя// URL:http://www.iksmedia.ru/news/5210410-Grazhdane-vse-bolshe-polzuyutsya.html# ixzz3eU9jhg1x (дата обращения: 29.06.2015)

2. Единая система идентификации и аутентификации (ЕСИА)// URL:http://www.minsvyaz.ru/ ru/activity/ directions/13/ (дата обращения: 29.06.2015)

3. Оценка численности населения на 1 января 2015 г. по муниципальным образова-ниям//URL:http://www.gks.ru/dbscripts/munst/munst41/DBInet.cgi (дата обращения: 29.06.2015)

4. Перечень пунктов регистрации ЕСИА// URL:http://kis.lenobl.ru/el_ysluga/esia (дата обращения: 29.06.2015)

5. Предварительная оценка численности населения на 1 января 2015 года и в среднем за 2014 год// URL:www.gks.ru/free_doc/new_site/population/demo/prpopul2015.xls (дата обращения: 29.06.2015)

6. Список пунктов регистрации и подтверждения личности в Единой системе идентификации и аутентификации (ЕСИА)//URL:http://d-russia.ru/spisok-punktov-registracii-esia-gosuslugi (дата обращения: 29.06.2015)

7. Статистика ЕСИА: 08.06.2015—14.06.2015// URL:http://www.minsvyaz.ru/ uploaded/files/esia08062015-14062015.pdf (дата обращения: 29.06.2015)

НАЛОГОВЫЙ УЧЕТ ДОХОДОВ И РАСХОДОВ ПРИ ФОРМИРОВАНИИ НАЛОГООБЛАГАЕМОЙ ПРИБЫЛИ Тарабарова Анастасия Алексеевна, студентка Рыкунова Валентина Леонидовна, к.э.н., доцент Юго-Западный государственный университет, г.Курск

В данной статье рассматривается порядок учета доходов и расходов при формировании налогооблагаемой прибыли. Целью статьи было раскрытие принципов ведения налогового учета.

Начиная с 1 января 2002 года, взимание налога на прибыль организации в Российской Федерации осуществляется в соответствии с главой 25 Налогового кодекса Российской Федерации. С этого периода для определения налогооблагаемой базы по налогу на прибыли необходимо ведение налогоплательщиком налогового учета. При этом следует отметить, что система налогового учета должна быть организована налогоплательщиком налога на прибыль самостоятельно.

Налогооблагаемая прибыль для российских организаций и иностранных организаций, действующих в Российской Федерации через постоянные представительства, представляет собой сумму полученных доходов, уменьшенную на величину производственных расходов [1].

Для постановки налогового учета каждая организация должна использовать систему аналитических регистров налогового учета, в которых систе-

матизируются данные первичных документов или из бухгалтерского учета, необходимые для расчета налоговой базы по налогу на прибыль [2, с. 93].

Данные бухгалтерского учета хозяйственных операций могут непосредственно использоваться при формировании суммы доходов и расходов для целей налогообложения прибыли только тогда, когда доходы и расходы признаются при формировании налоговой базы по налогу на прибыли и прибыли по бухгалтерскому учету в одном отчетном периоде и в одинаковых размерах.

При определении доходов из них исключаются суммы налогов, предъявленные налогоплательщиком покупателю (приобретателю) товаров, работ, услуг и (или) имущественных прав.

Доходы определяются на основании первичных документов и документов налогового учета. Доходы (расходы), выраженные в иностранной валюте или в условных единицах, учитываются налогоплательщиком в совокупности с доходами (расходами), выраженными в рублях; при этом доходы (расходы) в иностранной валюте пересчитываются в рубли по официальному курсу Центрального банка РФ на дату получения соответствующего дохода (расхода).

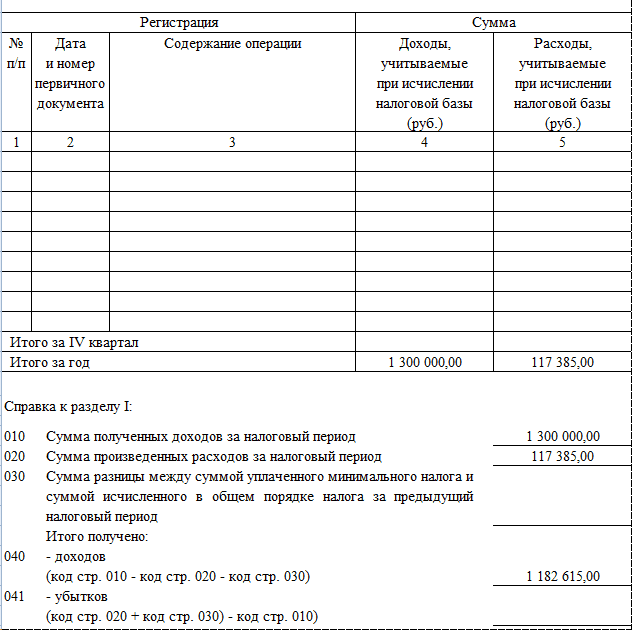

Классификация доходов в целях исчисления налога на прибыль, представлена на рисунке 1.

Рисунок 1. Классификация доходов в целях исчисления

налога на прибыль

Доходы от реализации являются базовым элементом объекта налогообложения и включают в себя выручку от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, а также выручку от реализации имущественных прав. Информация о выручке от реализации формируется в бухгалтерском учете по кредиту счета 90 «Продажи» и 91 «Прочие доходы и расходы». Выручка от реализации отражается на счетах бухгалтерского учета вместе с НДС.

Если в бухгалтерском учете определение суммы выручки от реализации продукции (работ, услуг) не совпадает с требованиями Налогового кодекса

РФ и выручка определяется иным способом, то необходимо вести регистр учета доходов, в котором данные о доходах из бухучета корректируются для получения соответствующих данных для налогового учета [3, с. 74].

Информация о внереализационных доходах, полученных организацией, формируется в бухгалтерском учете по кредиту счета 91 «Прочие доходы и расходы».

Сумму всех доходов, которую организация получила в течение отчетного (налогового) периода, указывают в регистре учета доходов текущего периода. Данные из этого регистра переносятся в декларацию по налогу на прибыль.

Организация уменьшает полученные доходы на сумму произведенных расходов, за исключением расходов, не учитываемых для целей налогообложения. Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные организацией.

Для правильного формирования налоговой базы по налогу на прибыль необходимо вести налоговый учет расходов, связанных с производством и реализацией, которые классифицируются в четыре группы:

— материальные расходы;

— расходы на оплату труда;

-амортизационные отчисления;

-прочие расходы.

Сумма материальных расходов текущего месяца уменьшается на стоимость остатков товарно — материальных запасов, переданных в производство, но не использованных в производстве на конец месяца.

Если налогоплательщик определяет доходы и расходы по методу начисления, расходы на производство и реализацию подразделяются на прямые и косвенные [4, с. 193].

Прямые расходы подлежат распределению между остатками незавершенного производства, остатками готовой продукции, товарами отгруженными и реализованной продукцией.

Прямые расходы организации, отражают в регистре учета прямых расходов, принимаемых к уменьшению налогооблагаемой базы, который формируется на основании данных по дебету счета 20 «Основное производство»

Сумма прямых расходов, осуществленных в отчетном (налоговом) периоде, уменьшает доходы от реализации отчетного (налогового) периода, за исключение сумм прямых расходов, распределяемых на остатки незавершенного производства (далее — НЗП), остатки готовой продукции на складе и отгруженной, но не реализованной в отчетном (налоговом) периоде продукции [4, с. 194].

Налогоплательщики самостоятельно определяют порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги). Порядок распределения прямых расходов устанавливается налогоплательщиком в учетной полити-

ке для целей налогообложения и подлежит применению в течение не менее двух налоговых периодов.

В случае, если отнести прямые расходы к конкретному производственному процессу по изготовлении данного вида продукции (работ, услуг) невозможно, налогоплательщик, в своей учетной политике для целей налогообложения, самостоятельно определяет механизм распределения указанных расходов с применением экономически обоснованных показателей.

Сумма остатков НЗП на конец текущего месяца включается в состав прямых расходов следующего месяца, на конец налогового периода — в состав прямых расходов следующего налогового периода.

Для определения прямых расходов и распределения их между НЗП и готовой продукцией организации применяют регистр-расчет прямых расходов, приходящихся на остатки НЗП и готовую продукцию.

Налогоплательщики, оказывающие услуги, вправе относить сумму прямых расходов, осуществленных в отчетном (налоговом ) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, осуществляемых налогоплательщиком в отчетном (налоговом) периоде. Они полностью относятся к расходам текущего отчетного (налогового) периода.

В бухгалтерском учете расходы на производство, которые являются для целей налогообложения косвенными, учитываются по дебету счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Для того, чтобы определить общую сумму косвенных расходов в налоговом учете, организации необходимо создать сводный налоговый регистр, в котором будут собираться все косвенные расходы налогового периода и определяться их сумма нарастающим итогом с начала года.

Список литературы

1. Сбоник научных статей преподавателей и аспирантов кафедры «Налоги и налогообложение» Финансовой академии при Правительстве РФ/под ред. Н.П.Мельниковой М: Финансовая академия при правительстве РФ, 2012.

2. Налогообложение организаций: теория, механизм и региональная практика: монография/ под ред. Л.В. Севрюковой, Т.Ю. Ткачевой; Юго-Западный государственный университет, Курск, 2012.

3. Актуальные вопросы налогового администрирования на современном этапе развития российской налоговой системы [Текст]: монография/ Л.В. Севрюкова, Т.Ю. Ткачева, В.Л.Рыкунова [и др.]; Юго-Западный государственный университет, Курск,2010.

4. Налоговое консультирование: теория и практика: учеб. пособие /Л.В. Севрюкова, Т.Ю. Ткачева, Юго-Западный государственный ун-т, Курск,2011.

5. Совершенствование форм и методов контрольной работы налоговых органов, Рыкунова В.Л., Севрюкова Л.В., Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. 2013. № 2. С. 102-106.

6. Практические аспекты изменения методики расчета налога на добавленную стоимость, Рыкунова В.Л., Управленческий учет. 2010. № 1. С. 79-88.

7. Проблемы налогообложения добавленной стоимости и пути его реформирования, Рыкунова В. Л., Известия Юго-Западного государственного университета. 2012. № 3-2 (42). С. 35а-41.

8. Методика формирования налоговых вычетов по налогу на добавленную стоимость, Рыкунова В. Л., Бухгалтер и закон. 2011. № 7. С. 2-6.

9. Совершенствование налогового администрирования ндс, Зубков В.Э., Рыкунова В.Л., Экономика и управление в XXI веке: тенденции развития. 2014. № 14. С. 78-82.

10. Основные тенденции развития налога на добавленную стоимость в условиях российской налоговой реформы, Севрюкова Л.В., Рыкунова В.Л., Известия Юго-Западного государственного университета. 2009. № 4 (29). С. 90а-95.

МАРКЕТИНГ ЭМОЦИЙ — ИРРАЦИОНАЛЬНОЕ ЗВЕНО В РАЗВИТИИ БИЗНЕСА Тихомирова Ирина Владимировна, МАГИСТРАНТ

Санкт-Петербургский национальный исследовательский университет информационных технологий, механики и оптики

Основа эмоционального маркетинга — эмоциональный интеллект — категория из области практической психологии, которая заняла рулевую позицию в современной экономике, а именно в продвижении товаров и услуг. Правильное понимание базового инструментария эмоционального маркетинга может сыграть положительную роль в поддержании стабильности будущего роста компании. С другой стороны, неверное толкование станет барьером на пути к успеху, — так ли это? Насколько важна эмоциональная составляющая в развитии бизнеса?

Ключевые слова: эмоциональный маркетинг; эмоциональный интеллект; управление эмоциями; рациональность; эмоциональные реакции.

Все чаще цифры и факты традиционного маркетинга дополняются эмоциональным компонентом, значит ли это, что рациональный метод продвижения товаров и услуг устарел и заменен эмоциональным?

Понятие «эмоционального маркетинга» впервые подробно описано в книге «22 непреложных закона маркетинга». В ней авторы Траут и Райерс убедительно доказывают, что в рекламе и продвижении товаров целесообразно делать ставку именно на эмоции потребителей, потому что основные потребности среднестатистического социума в любой развитой стране уже давно удовлетворены, и рациональный подход, опирающийся на потребительские характеристики товара, — не эффективен. Есть масса товаров от разных производителей, способных удовлетворить определенную потребность человека одинаково полно и качественно. Из них будет выбран тот, который вызовет наибольший эмоциональный отклик. Если же говорить о товарах, не являющихся первостепенно важными, то здесь эмоциональный фактор и вовсе становится ключевым при выборе из множества альтернатив. Такие товары человек обычно покупает с целью наградить или поощрить себя за какие-то достижения, успехи, просто для подъема настроения.

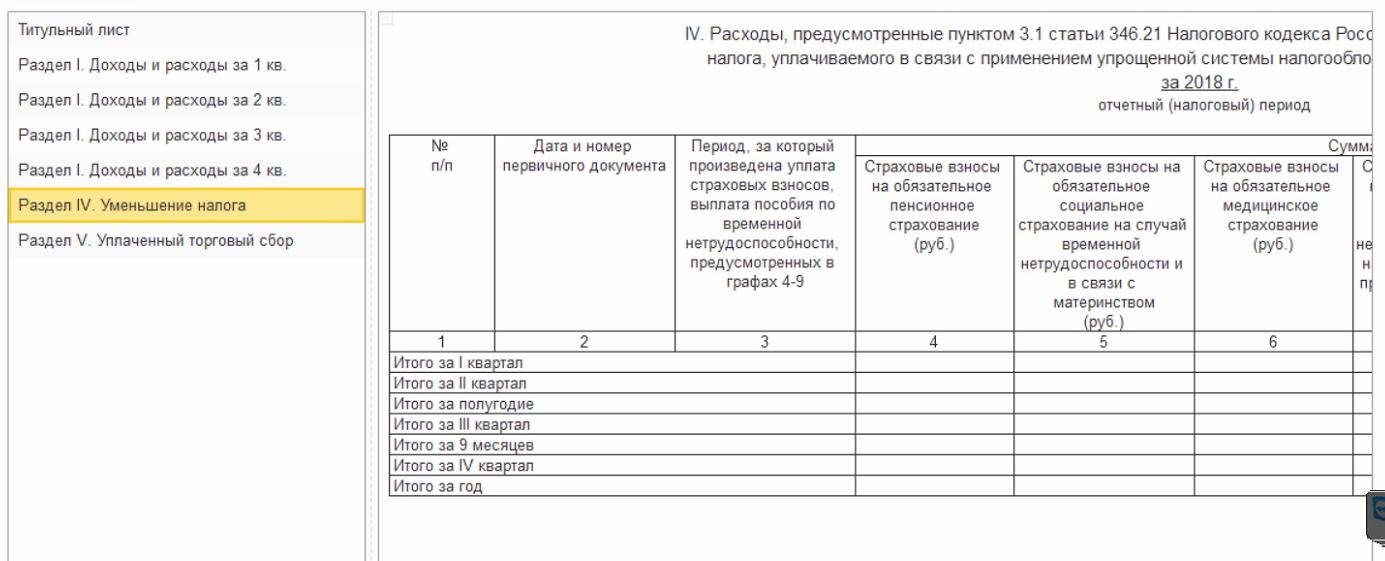

Налоговый учет при применении УСН

- Опубликовано 24.04.2019 13:15

- Автор: Administrator

- Просмотров: 4063

Сегодня мы хотим поделиться с вами текстовым конспектом фрагмента нашего популярного видеокурса «Налоговый учет при применении УСН». В данной части речь пойдет о настройках налогового учета, а также о том, как в целом организовано ведение налогового учета при применении УСН в программе 1С: Бухгалтерия.

Больше всего в контексте данного курса нас интересует пункт «Налоги и отчеты», где находятся все основные настройки ведения налогового учета при применении УСН и не только.

Итак, первым делом нам необходимо выбрать систему налогообложения.

В ходе нашего практического примера мы будем рассматривать организацию с объектом обложения «Доходы минус расходы». Сделано это потому, что именно данный объект обложения вызывает максимальное количество вопросов у наших клиентов и наших читателей.

С учетом доходов все более понятно, учет доходов мы также обязательно рассмотрим (здесь, в принципе, информация общая для обоих объектов обложения). А вот на расходах мы сделаем достаточно серьёзный акцент и поговорим о них подробно, потому что именно расходы вызывают больше вопросов у пользователей программы 1С. Для доходов в части отличий, я также сделаю небольшие оговорки, и об этом всем пойдет речь чуть позже. А пока переходим на вкладку «УСН».

Здесь мы видим ставку налога 15% и такой интересный реквизит «Порядок отражения авансов от покупателя». Для выбора у нас доступны два значения: Доход УСН и Доход комитента.

О чем здесь идет речь?

Если ваша организация осуществляет агентскую деятельность и иногда, например, на ваш расчетный счет поступают денежные средства, которые являются доходом комитента. В том случае, если это постоплата, и в программу уже внесены документы реализации, программа может видеть, продавали ли вы какие-то свои товары, работы, услуги либо, например, товары комитента.

А вот если покупатель переводит оплату авансом, как же программе разобраться, является ли это вашим доходом, который необходимо включить в налогооблагаемую базу, либо это же доход комитента, который в налогооблагаемую базу включаться не должен?

Так вот, тот способ, который по умолчанию будет указан в документах Поступления на расчетный счет нам необходимо выбрать в данных «Настройках налогов и отчетов». То есть в том случае если у вас никаких поступлений доходов комитентов на расчетный счет нет, то вы оставляете «Доход УСН» и больше с этой настройкой ничего не делаете. Если же у вас такие поступления денежных средств бывают, то вам необходимо проанализировать, какие же поступления у вас происходят чаще — дохода вашего, облагаемого налогом, либо дохода комитента, и выбрать именно тот вариант. Впоследствии в каждом документе «Поступление на расчетный счет» будет возможность эту настройку изменить.

Давайте в этом убедимся. Перейдем в раздел «Банк и касса», выберем пункт «Банковские выписки»

Создаем документ «Поступление на расчетный счет». Когда выбран вид операции «Оплата от покупателя», появляется такой реквизит как «Аванс в налоговом учете», и здесь мы видим уже знакомые нам два варианта

А в настройке, о которой сейчас идет речь, мы с вами устанавливаем то значение, которое будет указано в документах по умолчанию. То есть чтобы вам как можно меньше менять настроек конкретного документа вручную, выбираем тот доход, который бывает чаще.

И самая важная настройка – это «Порядок признания расходов».

В теоретической части уже говорили о том, что для разных видов расходов у нас действуют разные условия признания их в налоговом учете при УСН.

Например, если речь идет о материалах, то нам достаточно выполнения условий «Поступление материалов» и «Оплата поставщику». То есть эти два условия являются обязательными по нашему законодательству, поэтому мы не можем снять данные галочки и не можем эту настройку изменить. Однако, у нас есть возможность поставить еще одну галочку. Если мы ее установим, то расходы на материалы будут признаваться в налоговом учете при выполнении трёх условий – поступление, оплата и передача материалов в производство.

Если вы руководствуетесь такими правилами, то вы можете данную галочку установить, если нет, то пожалуйста, проверьте настройки ваших налогов и отчетов на предмет того, чтобы они соответствовали вашей учетной политике.

А вот что касается расходов на приобретение товаров, то у нас по умолчанию условий три: товары должны поступить, быть оплачены и реализованы покупателю. А вот выполнение четвертого условия «Получение дохода (оплаты от покупателя)» отдается на откуп пользователю, то есть здесь уже вы решаете, устанавливать галочку или нет. Но первые три условия являются обязательными.

А вот теперь давайте снова вернемся к теме счетов учета и их корректного использования.

Смотрите, мы видим, что у нас для материалов и товаров действуют разные критерии признания расходов в налоговом учете. Для материалов достаточно купить, оплатить поставщику и всё, включаем в книгу, уменьшаем налогооблагаемую базу. А вот для товаров этого недостаточно. Товар нужно купить, оплатить и после этого ещё продать.

Теперь смотрите, какую ошибку я часто вижу в базах клиентов. Например, организация занимается оказанием услуг, торговую деятельность не ведет вообще, но для себя закупает какие-то ТМЦ. Например, канцелярию, воду, какие-то хозяйственные принадлежности. И по умолчанию, если мы в программе не делаем никаких настроек, то многие элементы номенклатуры попадают на 41 счет. То есть они попали на 41 счет, никто этому значения не придал, потом списали их с 41 счета. А после этого смотрите, возникают проблемы в налоговом учете: расходы в Книгу не попадают. Почему?

Как «мыслит» программа? Мы купили какую-то номенклатуру, отнесли её на 41 счет, после этого программа считает, что мы приобрели товар и ждет для включения в расходы, когда же этот товар будет реализован. Но поскольку, на самом то деле это материалы, которые мы приобрели для собственных нужд, то реализации в программе не будет. Соответственно, в расходы стоимость данных ТМЦ также не включается.

Здесь нужно просто вести учет корректно и данные расходы относить на 10 счет. Затем их списывать на собственные нужды, и, соответственно, по факту поступления и оплаты расходы на материалы у нас будут признаваться. Поэтому, пожалуйста, используйте счета учета корректно, чуть позже мы с вами еще на практических примерах эту ситуацию рассмотрим более подробно.

Теперь что касается доп. расходов: также у нас здесь есть определенные условия (в качестве примера доп. расходов, обычно, речь идет о расходах на доставку).

Затем, для таможенных платежей тоже есть специальные настройки, но в рамках нашего курса рассматривать таможенные платежи мы не будем.

И также есть настройки для входящего НДС. Два правила — «НДС предъявлен поставщиком» и «НДС уплачен поставщику» — эти галочки мы снять не можем. У нас дополнительно установлена галочка «Приняты расходы по приобретенным товарам (работам, услугам)». Эту галочку мы снимать не будем, потому что, как правило, НДС мы учитываем вместе со стоимостью тех товаров, работ, услуг, к которым он относится. И здесь говорится лишь о том, что для включения НДС в расходы должны быть включены в расходы также и товары, работы, услуги, к которым этот НДС относится. Здесь всё, в принципе, понятно.

Пожалуйста зайдите в своей базе в «Настройки налогов и отчетов» и обратите внимание на порядок признания расходов. Это очень важная настройка. Если какие-то галочки у вас установлены, проанализируйте, действительно ли эти галочки должны быть.

Затем, если вы решите внести в программу какие-либо изменения (либо хотите посмотреть, какие настройки были раньше), можно просто устанавливать галочки, программа сразу же спросит вас, с какого периода будет действовать данное изменение.

Но есть ещё один вариант: можно щелкнуть по ссылке «История изменений».

И здесь вы увидите все настройки прошлых лет, если они в программе были сделаны, и также можете создать новую настройку на следующий год. Щелкнув по любой строке, можно развернуть форму и подробно посмотреть информацию.

То есть такие настройки налогового учета вы должны знать, должны понимать, как они работают, поэтому, пожалуйста, проверьте их в своей базе.

Теперь еще несколько слов буквально про настройки «Учетной политики». На самом деле, данные настройки в рамках темы нашего видеокурса большого интереса не представляют, это настройки ведения бухгалтерского учета. А, как вы знаете из теоретической части, правила бухгалтерского учета и налогового учета при применении УСН существенно отличаются. Но хочу обратить ваше внимание на один момент. Здесь у нас есть такая настройка как способ оценки МПЗ.

И есть два варианта: «По средней» и «По ФИФО». Однако, выбрать мы можем только один вариант, точнее, этот вариант за нас уже выбрали, и нам не дали возможности его изменить. При этом, если мы выберем организацию, которая находится на общей системе налогообложения, то выбор у нас будет. А вот у организации на УСН способ оценки у нас по умолчанию будет только ФИФО. Почему?

Здесь мы не можем как в случае с общей системой налогообложения все скидать в один котел и дальше из этого котла брать по мере списания либо реализации. То есть учитывать по средней стоимости мы не можем, так как мы должны отслеживать цену товара либо материала в каждой партии, а также статус его оплаты.

Например, при реализации товаров должно соблюдаться три условия – конкретный товар должен быть оприходован, оплачен и реализован. То есть не какой-то просто товар, а конкретную партию товара мы проводим по этой цепочке. Соответственно, поэтому мы используем метод ФИФО, порционный учет скажем так, и по партиям эти товары списываем, начиная с более ранних. Пожалуйста, учитывайте этот момент и в своей бумажной учетной политике закрепите, что, если вы применяете УСН, то способ оценки МПЗ будет именно такой.

Это то, что касается настроек.

Теперь мне также хотелось поговорить немного о том, как в целом организовано ведение налогового учета при применении УСН в программах 1С. Если вы уже смотрели какие-то из наших видеокурсов по налоговому учету, например, «Налоговый учет и расчет налога на прибыль» либо видеокурс «НДС: от понятия до декларации», то вы уже знаете, что в программе кроме привычного нам плана счетов, оборотно-сальдовых ведомостей и т.д. есть параллельно подсистема регистров, которая используется, в том числе, для ведения налогового учета. И здесь, с упрощенной системой налогообложения, действует абсолютно такая же ситуация.

Таким образом, наша привычная ОСВ используется для ведения бухгалтерского учета. А вот для формирования книги доходов и расходов, декларации по УСН нам необходимы отдельные налоговые регистры. Позже, в ходе реализации практического примера, мы с вами посмотрим, как каждый из документов проводится по этим налоговым регистрам, как по ним отражаются поступление товаров, материалов, начисление заработной платы и т.д. И вы поймете, каким образом формируется книга доходов и расходов. А пока мне бы хотелось, чтобы вы поняли, что бухгалтерский и налоговый учет у нас ведутся параллельно, и это совершенно разные подсистемы. Они могут оказывать определенное влияние друг на друга, об этом мы также поговорим. Например, пример со счетами учета. Это счета бухгалтерского учета, но на основании того, какой счет учета выбран пользователем, программа делает предположение для налогового учета, что же это за номенклатура: товар или материал. Но в целом, бухгалтерский и налоговый учет ведутся параллельно.

Об этой особенности необходимо помнить в том случае, если вы хотите, например, внести какие-то ручные корректировки в движения документа или формируете ручные проводки. В оборотно-сальдовой ведомости у вас информация изменяется, но эти данные не попадают в книгу доходов и расходов, поскольку вы корректируете бухгалтерский учет, а в налоговом учете данные бухгалтерских проводок не используются. Мы с вами позже посмотрим подробно, как формируется книга, какие отчеты используются для анализа налогового учета (например, это отчет «Анализ учета по УСН»), и как в программе данный учет вести корректно.

Еще один момент, на котором мне бы хотелось остановиться, это снова оборотно-сальдовая ведомость и её настройки. Если мы перейдем на вкладку «Показатели», то мы увидим здесь галочку «Данные налогового учета».

Эта галочка иногда вводит в заблуждение бухгалтеров, работающих с организациями на УСН.

В том случае, если вы когда-либо вели учет организаций на общей системе налогообложения, то вы, наверное, сталкивались с рекомендацией обязательно включать в ОСВ отображение показателей налогового учета. Ведь налоговый учет по налогу на прибыль также ведется на плане счетов, но суммы формируются у нас параллельно с суммами по бухгалтерскому учету, то есть на некоторых счетах у нас ведется и бухгалтерский и налоговый учет, и чтобы видеть данные налогового учета в ОСВ, рекомендуется делать эту настройку.

Однако, к сожалению, здесь не указано, что данные налогового учета имеются в виду только для организаций на общей системе налогообложения. И я иногда слышу вопросы от бухгалтеров, работающих на УСН: они пробуют в ОСВ включить отображение данных налогового учета, видят пустые ячейки, и считают, что возникли какие-то проблемы, программа не настроена, и соответственно, книгу учета доходов и расходов она также не заполнит.

На самом деле, пожалуйста, запомните, что в ОСВ отражаются только данные налогового учета по налогу на прибыль, то есть если вы работаете на УСН, устанавливать эту галочку для вас смысла нет. Налоговый учет на УСН ведется совсем на других регистрах, и ОСВ нам здесь не помощник. И уже в следующем уроке мы с вами начнем рассматривать сквозной пример, в котором обсудим как же формируются данные в этих регистрах, и в каких отчетах мы можем посмотреть их корректность.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

| Название: | Бухгалтерский и налоговый учет доходов организации (на примере ООО «Велес-СПб»): выпускная квалификационная работа бакалавра: 38.03.01 — Экономика ; 38.03.01_05 — Международный финансовый учет и аудит |

| Авторы: | Пак Алина Дегеневна |

| Научный руководитель: | Малевская-Малевич Екатерина Данииловна |

| Другие авторы: | Купоров Юрий Юрьевич |

| Организация: | Санкт-Петербургский политехнический университет Петра Великого. Институт промышленного менеджмента, экономики и торговли |

| Выходные сведения: | Санкт-Петербург, 2018 |

| Коллекция: | Выпускные квалификационные работы; Общая коллекция |

| Тематика: | доходы; расходы; методы управления; прогноз; рекомендации |

| Тип документа: | Выпускная квалификационная работа бакалавра |

| Тип файла: | |

| Язык: | Русский |

| Код специальности ФГОС: | 38.03.01 |

| Группа специальностей ФГОС: | 380000 — Экономика и управление |

| Ссылки: | Отзыв руководителя |

| DOI: | 10.18720/SPBPU/2/v18-4292 |

| Права доступа: | Доступ по паролю из сети Интернет (чтение, печать, копирование) |

Разница между расходами по подоходному налогу и подоходным налогом к уплате | Малый бизнес

Кэм Мерритт Обновлено 25 января 2019 г.

Правила бухгалтерского учета, которым вы следуете при составлении отчета о финансовых результатах, часто отличаются от правил, которым вы следуете при составлении налогов на прибыль для своего бизнеса. В результате сумма налога, которую, по вашему мнению, «должна» уплатить ваша компания на основе заявленной прибыли, будет отличаться от ее фактического налогового счета. Это несоответствие отображается в финансовой отчетности вашей компании как разница между «расходами по налогу на прибыль» и «подлежащим уплате налогом на прибыль».»

Пример расхождения

Правила финансового и налогового учета расходятся в некоторых областях. Одно из наиболее распространенных различий заключается в том, как компания амортизирует свои активы. Согласно общепринятым принципам бухгалтерского учета, компания может амортизировать активы практически по любому графику, который он хочет, при условии, что этот график является «систематическим и рациональным».

Однако налоговый кодекс требует, чтобы активы амортизировались в соответствии с очень узкими правилами.Поскольку амортизационные расходы вашей компании напрямую влияют на прибыль, и поскольку ваша компания платит налоги на свою прибыль, разница между двумя наборами правил бухгалтерского учета приводит к двум различным расчетам налоговых обязательств компании.

Расходы и подлежащие уплате

«Расходы по налогу на прибыль» — это сумма, которую вы рассчитали в виде налогов нашей компании на основании стандартных правил бухгалтерского учета. Вы указываете этот расход в отчете о прибылях и убытках. «Подоходный налог к уплате» — это фактическая сумма, которую ваша компания должна в виде налогов в соответствии с правилами налогового кодекса.Задолженность по подоходному налогу отображается в балансе как обязательства до тех пор, пока ваша компания не оплатит налоговый счет.

Выравнивание с течением времени

Предполагается, что расхождения в бухгалтерском и налоговом учете со временем выровняются. При амортизации, если использовать предыдущий пример, две системы в конечном итоге амортизируют одинаковую сумму стоимости; разница только в сроках. Таким образом, расходы вашей компании по налогу на прибыль могут быть выше, чем ее фактический счет по налогам в этом году, но в какой-то момент в будущем счет по налогам будет выше, чем расходы по налогу.

И наоборот, если расходы по налогу ниже, чем фактический счет по налогам в этом году, будущий счет по налогам будет больше, чем расходы. Если расходы вашей компании по налогу на прибыль отличаются от ее фактического налогового счета, разница должна быть отражена в балансе, чтобы ее можно было «израсходовать» позже.

Суммы «отложенных» расходов

Допустим, ваша компания рассчитывает свои расходы по налогу на прибыль в размере 10 000 долларов. Но его фактический налоговый счет составляет 8000 долларов. Вы сообщаете о расходах в размере 10 000 долларов США и указываете 8 000 долларов США в качестве подлежащего уплате налога на прибыль.Затем создается отдельное обязательство, называемое «отложенным налоговым обязательством», на сумму 2000 долларов. Это деньги, которые ваша компания знает, что она должна выплатить в какой-то момент в будущем: определение обязательства.

С другой стороны, предположим, что ваша компания рассчитывает свои расходы по налогу на прибыль в размере 10 000 долларов, но фактический счет по налогам составляет 12 000 долларов. Ваша компания сообщает о расходах в размере 10 000 долларов США и отмечает 12 000 долларов США как подлежащие уплате налоги. Он помещает разницу в 2000 долларов в свой баланс в качестве актива — «отложенного налогового актива». Это деньги, которые компания уже заплатила, но которые могут быть использованы для покрытия будущих расходов по налогу на прибыль в ее финансовом учете.Это увеличивает будущую экономическую ценность вашей компании, делая ее активом.

Налоговые расходы

Что такое налоговые расходы?

Налоговые расходы — это обязательства перед федеральным правительством, правительством штата / провинции и / или муниципалитетом в течение определенного периода, как правило, в течение года.

Налоговые расходы рассчитываются путем умножения соответствующей налоговой ставки физического или юридического лица на доход, полученный или полученный до налогообложения, после учета таких переменных, как невычитаемые статьи, налоговые активы и налоговые обязательства.

Налоговые расходы = эффективная налоговая ставка x налогооблагаемый доход

Ключевые выводы

- Налоговые расходы — это общая сумма налогов, подлежащих уплате физическим, юридическим или другим лицом налоговому органу.

- Расходы по налогу на прибыль рассчитываются путем умножения налогооблагаемой прибыли на эффективную ставку налога.

- Другие налоги могут взиматься со стоимости актива, например, налог на имущество или налог на наследство.

Общие сведения о налоговых расходах

Расчет налоговых расходов может быть сложным, учитывая, что различные виды доходов облагаются налогами определенного уровня.Например, бизнес должен платить налог на заработную плату с заработной платы, выплачиваемой сотрудникам, налог с продаж на определенные покупки активов и акцизный налог на определенные товары.

Помимо диапазона налоговых ставок, применимых к разным уровням дохода, разные налоговые ставки в разных юрисдикциях и несколько уровней налога на прибыль также усложняют определение налоговых расходов организации. Определение подходящей налоговой ставки и определение правильных методов учета статей, влияющих на налоговые расходы, тщательно описываются налоговыми органами, такими как Служба внутренних доходов (IRS) и GAAP / IFRS.

Общепринятые принципы бухгалтерского учета (GAAP) и Международные стандарты финансовой отчетности (IFRS) предусматривают определенный порядок учета статей доходов и расходов, который может отличаться от положения, разрешенного в соответствии с применимым государственным налоговым кодексом.

Это означает, что сумма признанных налоговых расходов вряд ли будет точно соответствовать стандартному проценту налога на прибыль, который применяется к доходу от предпринимательской деятельности. Другими словами, различия в финансовом учете и налоговом кодексе могут привести к расходу по налогу, который отличается от фактического налогового счета.

Например, многие компании используют линейную амортизацию для расчета амортизации, отраженной в их финансовой отчетности, но им разрешается использовать ускоренную форму амортизации для получения налогооблагаемой прибыли; в результате получается цифра налогооблагаемого дохода ниже, чем заявленная цифра.

Налоговые расходы влияют на чистую прибыль компании, поскольку это обязательство, которое должно быть оплачено федеральным правительством или правительством штата. Расход уменьшает размер прибыли, подлежащей распределению между акционерами в виде дивидендов.

Это еще более невыгодно для акционеров корпораций C, которые должны снова платить налоги с полученных дивидендов. Однако расходы по налогу признаются только тогда, когда компания имеет налогооблагаемую прибыль. В случае признания убытка предприятие может перенести его на будущие годы, чтобы компенсировать или уменьшить будущие налоговые расходы.

Налоговые расходы в сравнении с подлежащими уплате налогами

Расходы по налогам — это сумма, которую организация определила как задолженность по налогам на основании стандартных правил бухгалтерского учета.Эти расходы указываются в отчете о прибылях и убытках. Налог к уплате — это фактическая сумма налоговой задолженности в соответствии с правилами налогового кодекса. Сумма к оплате признается в балансе как обязательство до тех пор, пока компания не оплатит налоговый счет.

Если расходы по налогу превышают налоговое обязательство, разница создает другое обязательство, называемое отложенным налоговым обязательством, которое должно быть оплачено в какой-то момент в будущем. С другой стороны, если подлежащий уплате налог превышает расходы по налогу, разница создает категорию активов, называемую отложенным налоговым активом, которую можно использовать для урегулирования любых налоговых расходов в будущем.

Расходы по подоходному налогу в отчете о прибылях и убытках (формула, расчет)

Что такое расходы по подоходному налогу в отчете о доходах?

Расходы по налогу на прибыль — это тип расходов, которые должны оплачиваться каждым физическим или юридическим лицом из дохода, полученного ими в каждом финансовом году в соответствии с нормами, установленными законодательством о подоходном налоге, и это приводит к оттоку денежных средств в качестве обязательство по уплате подоходного налога выплачивается банковским переводом в налоговую инспекцию.

Это вид ответственности бизнеса или физического лица.Это налог, взимаемый государством с доходов от бизнеса и доходов физических лиц. Подоходный налог считается расходом для бизнеса или физического лица, поскольку происходит отток денежных средств из-за уплаты налогов. Расходы по налогу на прибыль — это компонент, который указывается в отчете о прибылях и убытках под заголовком «прочие расходы». После определения налогооблагаемого дохода предприятие или физическое лицо обязано уплатить подоходный налог с этого дохода.

- Налоговые обязательства определяются посредством налоговых деклараций, которые подаются как юридическими, так и физическими лицами.Правительство использует эти налоговые деньги для финансирования предоставления общественных благ, таких как дороги, мосты, базовое здравоохранение и т. Д. В большинстве стран для сбора налогов на доход создается отдельное агентство или учреждение.

- Например, физические лица обязаны платить индивидуальный подоходный налог с заработной платы или заработной платы. После необходимых вычетов, освобождений и налоговых льгот для каждого человека рассчитывается окончательный налогооблагаемый доход. Аналогичным образом, для предприятий они обязаны платить налог на прибыль со своего годового дохода после вычета операционных расходов.

Формула

Стандартная формула для этого выглядит следующим образом:

Формула расходов по налогу на прибыль = налогооблагаемый доход * ставка налога

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью по гиперссылке

Например:

Источник: Расходы по подоходному налогу (wallstreetmojo.com)

Кроме того, налог на прибыль рассчитывается путем отражения только налоговых расходов, которые произошли в течение определенного периода, когда они были понесены, а не в течение периода, когда они были оплачены.

Как рассчитать расходы по подоходному налогу?

Подоходный налог рассчитывается для юридического или физического лица за определенный период, обычно за финансовый год. Эта формула представляет собой просто ставку налога, умноженную на налогооблагаемую прибыль предприятия или физического лица. Во-первых, необходимо определить налогооблагаемый доход физических лиц и налогооблагаемый доход хозяйствующего субъекта. Это сложный процесс, поскольку разные источники дохода облагаются налогом по-разному.

Например, компания должна платить один вид налога на заработную плату, которую она выплачивает сотрудникам — налог на заработную плату, а затем еще один налог на покупку любых активов — налог с продаж.Кроме того, существуют налоги, взимаемые на государственном или национальном уровне. Следовательно, следует определить правильную ставку налога, поскольку это в конечном итоге повлияет на расходы по налогу на прибыль, которые несет компания. Это можно сделать с помощью таких стандартов бухгалтерского учета, как Общепринятые принципы бухгалтерского учета (GAAP) и Международный стандарт финансовой отчетности (IFRS).

Пример расхода по налогу на прибыль в отчете о прибылях и убытках

Чтобы понять это дальше, давайте рассмотрим пример.Например, существует некая Компания ABC, налогооблагаемый доход которой за текущий отчетный период составляет 2 000 000 долларов США, а ставка налога составляет 25%. Здесь под налогооблагаемым доходом компании понимается чистая прибыль, полученная после вычета необлагаемых налогом статей и других налоговых вычетов.

Следовательно, расчет выглядит следующим образом:

Подоходный налог компании ABC = 2 000 000 долларов США x 25% = 5 000 000 долларов США

Следовательно, компания ABC должна уплатить налог на прибыль в размере 500 000 долларов в текущем отчетном периоде по ставке налога 25%.

Далее, налог на прибыль рассчитывается путем добавления отложенного налогового обязательства и подлежащего уплате налога на прибыль. Здесь отложенное налоговое обязательство относится к налогам, которые компания еще не уплатила. Отложенное налоговое обязательство может возникнуть из-за разницы в методах бухгалтерского учета компании и налоговом кодексе, который определяет налогооблагаемую прибыль.

Важные сведения о расходах по подоходному налогу Отчет о прибылях и убытках

Ниже приведены важные сведения об этих налоговых расходах.

# 1 — Минимизация налогооблагаемого дохода

Как упоминалось выше, подоходный налог предполагает отток денежных средств и, следовательно, рассматривается как обязательство для компании.Расходы по налогу на прибыль оплачиваются из операционной прибыли предприятия. Это означает, что, если бы компаниям не приходилось платить налоги, эту сумму денег можно было бы вместо этого использовать для распределения прибыли между акционерами. Поэтому компании стараются минимизировать свои налоговые расходы, потому что в противном случае они съедят прибыль и сделают акционеров недовольными.

# 2 — Убытки и налогооблагаемый доход

Подоходный налог взимается только с налогооблагаемой прибыли. Таким образом, если компания терпит убытки, она практически не имеет налогооблагаемой прибыли.Это означает, что в отчете о прибылях и убытках не отражаются расходы по налогу. Кроме того, компания может перенести свои убытки на последующие годы, а иногда даже в конечном итоге списать будущие налоговые обязательства.

# 3 — Разница в финансовом учете и налоговом кодексе

В зависимости от стандартов бухгалтерского учета, установленных GAAP и IFRS, часто доход, отраженный компаниями в их отчетах о прибылях и убытках, отличается от налогооблагаемого дохода, определенного налоговым кодексом. Одна из причин, по которой это может произойти, заключается в том, что, с одной стороны, в соответствии со стандартами бухгалтерского учета компании используют линейный метод начисления амортизации для определения амортизации за этот финансовый год.С другой стороны, согласно налоговому кодексу, им разрешено использовать ускоренную амортизацию для определения налогооблагаемой прибыли. Вот где несоответствие между расходом по подоходному налогу и налоговой накладной.

Заключение

Все компании и физические лица, имеющие налогооблагаемый доход, обязаны платить налоги. Для компаний это переводится в расходы в их отчетах о прибылях и убытках и забирает значительную часть их прибыли. Это создает большой недостаток для акционеров компании.Поскольку налог на прибыль уплачивается только при наличии налогооблагаемой прибыли, компании пытаются еще больше минимизировать налогооблагаемую прибыль, занижая прибыль или показывая завышенные убытки. Кроме того, с учетом методов бухгалтерского учета доход, отражаемый в налоговых целях, иногда отличается от дохода, отраженного в финансовых целях.