Распределение ндс косвенных расходов при экспорте \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Распределение ндс косвенных расходов при экспорте

Подборка наиболее важных документов по запросу Распределение ндс косвенных расходов при экспорте (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- НДС:

- 18210301000010000110

- 18210301000011000110

- 18210301000012100110

- 18210301000013000110

- 18210401000011000110

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2016 год: Статья 165 «Порядок подтверждения права на получение возмещения при налогообложении по налоговой ставке 0 процентов» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Частично отказывая в принятии НДС к вычету, налоговый орган указал, что налогоплательщик распределил вычеты по НДС на относящиеся к операциям, облагаемым по ставкам 18 и 0 процентов, не в соответствии с требованиями п. 10 ст. 165 НК РФ. Признавая отказ в принятии НДС к вычету правомерным, суд указал, что учетной политикой налогоплательщика не был установлен раздельный учет «входного» НДС по общепроизводственным и общехозяйственным расходам, фактически НДС по указанным расходам в полном объеме предъявлялся к вычету. Учитывая, что продукция, реализованная налогоплательщиком на внутреннем рынке и на экспорт, произведена в результате одного и того же технологического процесса, суд пришел к выводу, что общехозяйственные расходы имеют отношение к реализации продукции как на экспорт, так и на внутреннем рынке, в связи с чем НДС, относящийся к общехозяйственным расходам, необходимо распределять между товарами, реализованными на экспорт и на внутреннем рынке. В связи с отсутствием закрепленной налогоплательщиком методики распределения НДС по косвенным расходам (в том числе общехозяйственным и другим), одновременно использующимся в процессе производства и реализации как экспортируемой продукции, так и продукции, реализуемой на внутреннем рынке, налоговый орган произвел распределение суммы НДС, подлежащей вычету в отношении операций по реализации товаров на экспорт и внутренний рынок, исходя из количества реализованных товаров (что соответствует методике, закрепленной в учетной политике налогоплательщика для определения доли расходов по приобретению сырья).

10 ст. 165 НК РФ. Признавая отказ в принятии НДС к вычету правомерным, суд указал, что учетной политикой налогоплательщика не был установлен раздельный учет «входного» НДС по общепроизводственным и общехозяйственным расходам, фактически НДС по указанным расходам в полном объеме предъявлялся к вычету. Учитывая, что продукция, реализованная налогоплательщиком на внутреннем рынке и на экспорт, произведена в результате одного и того же технологического процесса, суд пришел к выводу, что общехозяйственные расходы имеют отношение к реализации продукции как на экспорт, так и на внутреннем рынке, в связи с чем НДС, относящийся к общехозяйственным расходам, необходимо распределять между товарами, реализованными на экспорт и на внутреннем рынке. В связи с отсутствием закрепленной налогоплательщиком методики распределения НДС по косвенным расходам (в том числе общехозяйственным и другим), одновременно использующимся в процессе производства и реализации как экспортируемой продукции, так и продукции, реализуемой на внутреннем рынке, налоговый орган произвел распределение суммы НДС, подлежащей вычету в отношении операций по реализации товаров на экспорт и внутренний рынок, исходя из количества реализованных товаров (что соответствует методике, закрепленной в учетной политике налогоплательщика для определения доли расходов по приобретению сырья).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2016 год: Статья 172 «Порядок применения налоговых вычетов» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Частично отказывая в принятии НДС к вычету, налоговый орган указал, что налогоплательщик распределил вычеты по НДС на относящиеся к операциям, облагаемым по ставкам 18 и 0 процентов, не в соответствии с требованиями п. 10 ст. 165 НК РФ. Признавая отказ в принятии НДС к вычету правомерным, суд указал, что учетной политикой налогоплательщика не был установлен раздельный учет «входного» НДС по общепроизводственным и общехозяйственным расходам, фактически НДС по указанным расходам в полном объеме предъявлялся к вычету. Учитывая, что продукция, реализованная налогоплательщиком на внутреннем рынке и на экспорт, произведена в результате одного и того же технологического процесса, суд пришел к выводу, что общехозяйственные расходы имеют отношение к реализации продукции как на экспорт, так и на внутреннем рынке, в связи с чем НДС, относящийся к общехозяйственным расходам, необходимо распределять между товарами, реализованными на экспорт и на внутреннем рынке. В связи с отсутствием закрепленной налогоплательщиком методики распределения НДС по косвенным расходам (в том числе общехозяйственным и другим), одновременно использующимся в процессе производства и реализации как экспортируемой продукции, так и продукции, реализуемой на внутреннем рынке, налоговый орган произвел распределение суммы НДС, подлежащей вычету в отношении операций по реализации товаров на экспорт и внутренний рынок, исходя из количества реализованных товаров (что соответствует методике, закрепленной в учетной политике налогоплательщика для определения доли расходов по приобретению сырья).

В связи с отсутствием закрепленной налогоплательщиком методики распределения НДС по косвенным расходам (в том числе общехозяйственным и другим), одновременно использующимся в процессе производства и реализации как экспортируемой продукции, так и продукции, реализуемой на внутреннем рынке, налоговый орган произвел распределение суммы НДС, подлежащей вычету в отношении операций по реализации товаров на экспорт и внутренний рынок, исходя из количества реализованных товаров (что соответствует методике, закрепленной в учетной политике налогоплательщика для определения доли расходов по приобретению сырья).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Организация осуществляет оптовую торговлю оборудованием на территории РФ (НДС 20%), экспорт оборудования (НДС 0%), а также выполняет работы по монтажу оборудования на территории иностранного государства (отсутствует объект налогообложения по НДС). Как распределить «входной» НДС по общехозяйственным расходам?

Как распределить «входной» НДС по общехозяйственным расходам?

(Консультация эксперта, 2020)Вопрос: Организация осуществляет оптовую торговлю оборудованием на территории РФ — ставка НДС 20%, экспорт данного оборудования — ставка НДС 0%. Кроме того, организация выполняет работы по монтажу данного оборудования на территории иностранного государства — отсутствует объект налогообложения по НДС. Как распределить «входной» НДС по общехозяйственным расходам?

что это такое в бухгалтерском учете — «Мое Дело»

Оглавление Скрыть

- Прямые и косвенные расходы

- Для чего требуется делить расходы на группы

- Как компании выгоднее списывать расходы

- Примеры по группам расходов

- Влияние деления расходов на себестоимость

Прямые и косвенные расходы

Разделение затрат на эти две группы производят компании на ОСНО, применяющие метод начисления.

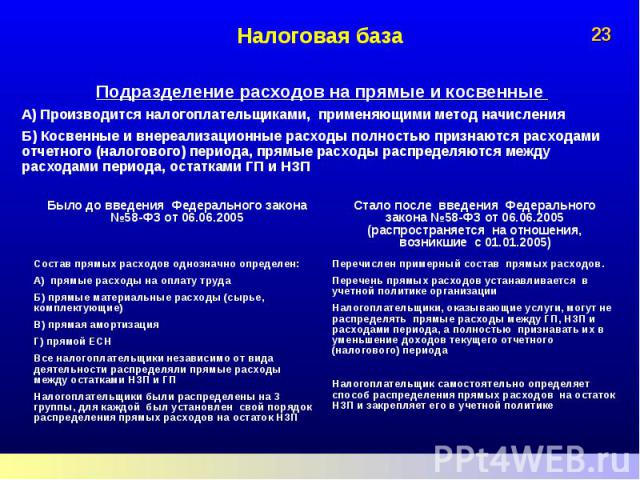

В законодательстве нет чёткого толкования понятий — прямые и косвенные затраты. Однако на основании ст. 318 и 320 НК можно понять, что прямые затраты — это расходы, напрямую связанные с производственным процессом. Соответственно, по косвенным расходам указанной взаимосвязи нет.

Структура прямых и косвенных расходов в любой компании индивидуальная — нужно разработать исчерпывающий перечень таких затрат с распределением на группы и указать его в учётной политике. Если какие-то расходы не отражены в этом документе как прямые, то они их нужно относить к косвенным (ст. 318 НК).

Внереализационные расходы не делятся на эти две группы (ст. 318, 320 НК).

При классификации расходов нужно учесть следующее:

- Прямые расходы — это затраты, непосредственно относимые к производственному процессу при изготовлении продукции, выполнении работ или услуг. В частности, в производственной деятельности — это стоимость материалов, амортизация производственной техники, зарплата и взносы с неё производственных рабочих.

В торговле к прямым затратам относятся стоимость продаваемых товаров, их транспортировки до покупателя, страховые расходы, пошлины.

В торговле к прямым затратам относятся стоимость продаваемых товаров, их транспортировки до покупателя, страховые расходы, пошлины. - Косвенные расходы — это затраты, не зафиксированные в качестве прямых в учётной политике и не отнесённые к внереализационным. Косвенные расходы включают в себя, например, зарплату бухгалтерам или юристам, оплату коммунальных услуг и др.

Решение о том, что расход невозможно отнести к прямым и, следовательно, требуется причислить его к косвенным, принимается в каждой определённой ситуации. При этом требуется учесть показатели, которые экономически обоснованны, а также особенности осуществляемого производственного процесса. Минфин указал этот момент в Письмах от 05.09.2018 г. № 03-03-06/1/63428, от 13.03.2017 г. № 03-03-06/1/13785. Кроме того, такой же позиции придерживаются ФНС и Конституционный суд.

Для чего требуется делить расходы на группы

В расходах текущего периода разрешено признавать только те прямые затраты, которые относятся на проданные в этом же отчётном периоде товары, работы или услуги. Данный момент означает, что зачастую прямые расходы, произведённые в квартальном периоде, не будут учитываться в полном объёме при определении налогооблагаемой базы по налогу на прибыль.

Данный момент означает, что зачастую прямые расходы, произведённые в квартальном периоде, не будут учитываться в полном объёме при определении налогооблагаемой базы по налогу на прибыль.

Неучтённые будут те расходы, которые относятся на незавершенное производство, складские остатки продукции, а также на непроданную, но уже отгруженную продукцию (п. 2 ст. 318, ст. 319 НК).

Таким образом, получается, что прямые расходы списываются постепенно — по мере того, как будет продаваться продукция, товары, работы, услуги. А косвенные затраты — это расходы, которые разрешается списывать в полном объёме в периоде, когда они были произведены, т.е. не требуется ожидать момента продажи (п. 2 ст. 318 НК).

Как компании выгоднее списывать расходы

В данной ситуации напрашивается вывод:

- субъектам на ОСНО выгоднее признавать в качестве косвенных расходов как можно больше затрат;

- вследствие этого они смогут в ускоренном темпе списать больший объём расходов и тем самым существенно снизить квартальный налог на прибыль.

Однако, в любом случае, требуется проводить разделение расходов обдуманно, ориентируясь на особенности производственного процесса. Расход признаётся косвенным только тогда, когда его точно невозможно считать прямым. Если налоговая усомнится в правильности причисления расходов к косвенным, она может доначислить налог и выписать налогоплательщику штрафы.

Исключение в данной ситуации — компании, оказывающие услуги. Они вправе проводить списание в периоде не только осуществлённые косвенные, но и произведённые прямые расходы (п. 2 ст. 318 НК). Соответственно, эти субъекты также делят затраты на группы, но они не имеют негативных последствий, если неверно классифицируют расходы.

Важно! Компании, которые оказывают услуги, также могут применять общий приём по списанию расходов. Этот порядок они должны зафиксировать в учётной политике.

Примеры по группам расходов

Наиболее распространёнными прямыми и косвенными расходами являются такие затраты:

| Прямые | Косвенные |

|---|---|

|

|

1 п. 1 ст. 254 НК)

1 п. 1 ст. 254 НК)Таблица — Примеры прямых и косвенных расходов

Влияние деления расходов на себестоимость

Деление расходов на прямые и косвенные напрямую влияет на себестоимость продукции:

- на основании прямых затрат формируется себестоимость конкретной единицы изделия.

В неё включается стоимость израсходованного материала, комплектующего, полуфабриката, зарплата и страховые взносы с неё работника, изготовившего единицу изделия, часть амортизации оборудования, на котором оно изготовлено;

В неё включается стоимость израсходованного материала, комплектующего, полуфабриката, зарплата и страховые взносы с неё работника, изготовившего единицу изделия, часть амортизации оборудования, на котором оно изготовлено; - косвенные затраты нельзя отнести конкретно на себестоимость той или иной единицы изготовленного изделия, поскольку они входят в себестоимость сразу нескольких единиц продукции. Однако, без таких расходов производственная деятельность просто не сможет существовать и производить продукцию.

Но даже если косвенные расходы не формируют себестоимость, то это не означает, что они в неё не включаются совсем. Говоря в данном случае о себестоимости, подразумевается производственная себестоимость, которая складывается из прямых затрат. Часть произведённых косвенных расходов включается в полную себестоимость единицы изделия, которая представляет собой сумму производственной себестоимости и части косвенных затрат.

Данная часть косвенных расходов, с учётом которой формируется полная себестоимость конкретного изделия, определяется расчётным путём согласно выбранной компанией экономически обоснованной и целесообразной методики расчёта.

Анализ методов распределения косвенных затрат

05 мая 2020 г.

Автор: Чейз Годеке

Независимо от того, поступает ли большая часть вашей работы от государственного учреждения по принципу «затраты плюс» или вы живете по одной оценке за раз, установление и распределение косвенных затрат необходимо для составления своевременных и полезных отчетов о затратах на работу и, в конечном итоге, финансовая отчетность на конец года.

Эти отчеты необходимы внутри компании для составления бюджета и будущих оценок, а также для внешних банковских и финансовых целей. Для перспективы подумайте, как ваш связующий агент реагирует, когда видит значительные колебания накладных расходов, соответствующие колебаниям объема выполняемой работы.

Чтобы уменьшить эти колебания в накладных расходах и гарантировать, что деятельность по работе отражает все реальные затраты на выполнение работы, можно использовать следующие шаги для определения метода распределения, соответствующего типу выполняемой вами работы.

Знание своего программного обеспечения

Для начала важно знать возможности вашего программного обеспечения. В зависимости от характера вашей компании может работать единая методология распределения. В других случаях может потребоваться несколько слоев. Понимание того, как ваша система отслеживания затрат на работу работает с вашей системой расчета заработной платы и как все это перетекает в вашу ERP, необходимо для определения того, насколько конкретными вы можете быть в своих методах распределения.

Знание своего бизнеса

Первым шагом к распределению косвенных затрат является понимание того, как они возникают. Вот несколько примеров факторов косвенных затрат:

- Прямые рабочие часы

- Доллары прямого труда

- Оборудование часов

- Оборудование долларов

- Итого прямые затраты

Потратьте некоторое время, чтобы проанализировать свои косвенные затраты и оценить, что является основной движущей силой любого увеличения/уменьшения этих затрат. Для подрядчиков, работающих с тяжелыми автомагистралями, использование часов работы оборудования может быть лучшей методологией для отслеживания косвенной амортизации, затрат на страхование и техническое обслуживание. Для механических подрядчиков с сервисным подразделением может быть целесообразно иметь несколько методологий, распределенных по рабочим часам и / или долларам.

Для подрядчиков, работающих с тяжелыми автомагистралями, использование часов работы оборудования может быть лучшей методологией для отслеживания косвенной амортизации, затрат на страхование и техническое обслуживание. Для механических подрядчиков с сервисным подразделением может быть целесообразно иметь несколько методологий, распределенных по рабочим часам и / или долларам.

Знание того, сколько нужно выделить

Этот шаг может быть самым сложным в настройке, но как только налажен хороший процесс, любые изменения могут быть легко реализованы. При выработке понимания того, сколько нужно выделить, рассмотрите следующее:

- Сколько времени менеджера проекта является действительно административным, а не напрямую связано с конкретными заданиями?

- Какая часть затрат магазина (включая амортизацию) может быть направлена на поддержание постоянной производительности труда?

- Какую часть амортизации офиса, арендной платы и коммунальных услуг можно отнести на рабочие места? Это то, что можно легко распределить в соответствии с расходами менеджера проекта.

- Какие затраты на оплату труда можно отнести к рабочим местам? В частности, рассмотрите отгулы, больничные, взносы в пенсионный план и ожидаемые бонусы для сотрудников в дополнение к основным расходам на страхование.

- Какая амортизация и другие затраты на транспортное средство могут быть непосредственно отнесены на работу?

Рассматривая приведенные выше примеры и рассматривая свой собственный бизнес, спросите себя, какие затраты потребуются только потому, что есть работа, которую нужно выполнить, и какие затраты потребуются независимо от того, насколько вы заняты. Те расходы, которые могут существовать только из-за незавершенных проектов, должны быть частью вашего рассмотрения распределения.

Расчет косвенных затрат или ставки бремени

Следующим шагом при рассмотрении вышеперечисленных факторов и факторов затрат является расчет косвенной ставки и распределение на основе согласованной методологии. Этот показатель следует пересматривать на регулярной основе, поскольку факторы, которые могут оказать существенное влияние на более ранние оценки, могут измениться. Хотя представление завышенных или заниженных косвенных затрат допустимо, постоянный пересмотр ставки может помочь уменьшить влияние неожиданных колебаний.

Хотя представление завышенных или заниженных косвенных затрат допустимо, постоянный пересмотр ставки может помочь уменьшить влияние неожиданных колебаний.

При оценке потенциального воздействия на вашу косвенную ставку учитывайте изменения в планах на оплату труда в течение года по вашим страховым ставкам, распределение времени менеджера проекта в сезон чрезмерно сложных проектов и неожиданные изменения в общей рабочей среде. В частности, подумайте, как COVID-19 повлиял на ваши страховые ставки, бюджет рабочего времени и расходы на домашний офис.

Собираем все воедино

При четком понимании того, каковы ваши косвенные затраты и как их лучше распределить, следующим шагом будет обеспечение того, чтобы ваша работа отражала эти новые затраты. Это должно происходить на всех этапах работы между оценкой, выполнением работы и закрытием.

Бюджетирование косвенных затрат с самого начала необходимо для поддержания постоянных ожиданий в отношении прогресса работы до ее завершения. Довольно часто косвенные затраты распределяются как часть корректировки бухгалтерского учета на конец года, что может поставить под сомнение достоверность более ранних прогнозов и промежуточных отчетов о ходе работ. Чтобы избежать путаницы в отношении того, что произошло на данной работе, заранее объясните любые изменения в вашей методологии распределения, чтобы они знали, чего ожидать.

Довольно часто косвенные затраты распределяются как часть корректировки бухгалтерского учета на конец года, что может поставить под сомнение достоверность более ранних прогнозов и промежуточных отчетов о ходе работ. Чтобы избежать путаницы в отношении того, что произошло на данной работе, заранее объясните любые изменения в вашей методологии распределения, чтобы они знали, чего ожидать.

Положение о федеральных закупках

Ни одна статья о распределении косвенных затрат не была бы полной без обсуждения всеми любимого Положения о федеральных закупках. Мы не собираемся погружаться здесь слишком глубоко. Просто важно отметить, что, хотя информация в этой статье применима ко всем подрядчикам, существует дополнительный уровень сложности при заключении контрактов в соответствии с Положениями о федеральных закупках.

Готовы изменить методы распределения косвенных затрат?

Иметь точный и простой в обновлении метод распределения косвенных затрат может быть очень сложно с первого раза. В дополнение к потенциальным проблемам, описанным выше, может быть сложно убедить других в вашей организации принять изменения в методологиях, которые применялись годами. Кроме того, наблюдение за тем, как распределение затрат может повлиять на «известную» маржу труда, может привести к небольшому шоку.

В дополнение к потенциальным проблемам, описанным выше, может быть сложно убедить других в вашей организации принять изменения в методологиях, которые применялись годами. Кроме того, наблюдение за тем, как распределение затрат может повлиять на «известную» маржу труда, может привести к небольшому шоку.

Несмотря на эти потенциальные проблемы, лучшее понимание того, сколько на самом деле стоят ваши рабочие места, позволит более точно прогнозировать денежные потоки, оценивать отдельные должности и составлять более согласованные финансовые отчеты.

Подробнее:

Занят, но сломался? Используйте стандартную калькуляцию для получения прибыли в строительстве

Как киберпреступники атакуют строительные компании и как это предотвратить

Почему строительный учет похож на автомобиль

Оценка коммерческой недвижимости: вы платите слишком много налогов на недвижимость?

MRSC — Распределение затрат

На этой странице представлены подробные инструкции, помогающие местным органам власти в штате Вашингтон распределять косвенные (накладные) расходы, включая ключевые вопросы для рассмотрения и примеры планов и процедур распределения затрат.

Он является частью набора инструментов финансовой политики MRSC, созданного в сотрудничестве с Центром государственных инноваций Государственной аудиторской службы.

Что такое распределение затрат?

Распределение затрат относится к процессу учета и регистрации полных затрат на государственную службу путем включения ее косвенных затрат или «накладных расходов» в дополнение к ее прямым затратам.

Прямые расходы — это расходы, которые явно и непосредственно приносят пользу конкретному фонду или программе, например расходные материалы, заработная плата и льготы персонала или гонорары консультантов, которые поддерживают один отдел или проект.

Косвенные расходы , обычно называемые «накладными расходами» или центральными услугами, предназначены для вспомогательных услуг, которые совместно используются несколькими отделами, программами и/или фондами, таких как бухгалтерский учет, начисление заработной платы, административные или кадровые оклады и льготы ; услуги информационных технологий (ИТ) для всего муниципалитета; или расходы на эксплуатацию и техническое обслуживание мэрии или других зданий, совместно используемых несколькими департаментами.

Например, полная стоимость Департамента общественных работ включает его прямые расходы (заработная плата, льготы, техническое обслуживание и операции) плюс косвенные расходы/«накладные расходы» на вспомогательные услуги, получаемые от центральных служб (такие как бухгалтерский учет, расчет заработной платы и ЭТО).

План распределения затрат распределяет эти косвенные затраты, чтобы гарантировать, что соответствующие фонды справедливо и точно оплачивают услуги, которые они получают.

Почему местные органы власти распределяют расходы?

Существует ряд причин, по которым местное самоуправление должно разработать план или систему распределения расходов. Формальная система распределения затрат может помочь юрисдикции:

- Определить фактическую стоимость услуг , предоставляемых гражданам.

- Справедливое распределение расходов на общие помещения и услуги поддержки между отделами, программами и фондами в рамках всей организации.

- Обеспечить точность платы за пользование на основе затрат для коммунальных услуг, таких как коммунальные услуги, обзор развития, парки или любые другие услуги, где пользователь платит за услугу.

- Ослабить давление на общий фонд путем распределения определенных расходов общего фонда на предприятия или другие фонды, получающие выгоду от вспомогательных услуг.

- Соблюдайте законы штата и минимизируйте проблемы аудита. RCW 43.09.210 требует, чтобы все услуги, оказываемые одним отделом другому, оплачивались по их истинной и полной стоимости отделом, получающим услугу, и что ни один отдел не должен получать какую-либо финансовую выгоду за счет ассигнований или средств, сделанных для поддержку другого.

- Получить возмещение допустимых накладных расходов за счет федеральных грантов и грантов штата, в той мере, в какой это разрешено грантом. Обычно для этого требуется формальный план распределения затрат с внутренним контролем для обеспечения точности.

Федеральные деньги требуют строгого соблюдения Единого руководства OMB (2 CFR 200).

Федеральные деньги требуют строгого соблюдения Единого руководства OMB (2 CFR 200).

Основные этапы распределения затрат

Ключом к успешному распределению затрат является создание системы распределения, которая является справедливой, равноправной и поддерживается текущими данными. В частности, система распределения затрат должна:

- Определить общие объекты или службы поддержки

- Определите затраты, подлежащие распределению

- Определить коэффициенты/методологию распределения для справедливого распределения затрат

- Распределить затраты

- Обновлять и контролировать данные и методологию, чтобы распределение оставалось справедливым и равноправным с течением времени

Шаг 1: Определение общих помещений или вспомогательных служб

Ваша юрисдикция должна распределять расходы на любые услуги, персонал, средства или оборудование, которые приносят пользу другим фондам или отделам. Определите в центральных службах или внутренних отделах обслуживания любые конкретные службы, которые поддерживают несколько фондов или отделов (такие как начисление заработной платы, кредиторская задолженность, выставление счетов за коммунальные услуги, а также обслуживание помещений и территории).

Определите в центральных службах или внутренних отделах обслуживания любые конкретные службы, которые поддерживают несколько фондов или отделов (такие как начисление заработной платы, кредиторская задолженность, выставление счетов за коммунальные услуги, а также обслуживание помещений и территории).

Для целей настоящей методологии распределения затрат эти затраты называются косвенными затратами или «накладными расходами».

Шаг 2. Определите затраты

После того, как вы определили эти общие «накладные» функции, соберите их общие затраты, используя данные табеля учета рабочего времени или другой учет фактических расходов, связанных с этой деятельностью.

Вы также можете распределить общие расходы, используя бюджетные прогнозы, хотя в этом случае вам следует включить компонент мониторинга в конце года, чтобы убедиться, что бюджет и фактические расходы находятся в допустимом диапазоне. Если вы используете прогнозы, план распределения затрат должен определять, каков «приемлемый диапазон». Например, в плане может быть указано, что фактические затраты должны быть в пределах 1 % от запланированных затрат, или 5 %, или где-то посередине.

Например, в плане может быть указано, что фактические затраты должны быть в пределах 1 % от запланированных затрат, или 5 %, или где-то посередине.

Например, ниже приведены два простых вымышленных примера процессов распределения затрат на заработную плату и техническое обслуживание помещений.

Пример A: Расчет затрат на заработную плату

Отдел расчета заработной платы проводит расчет заработной платы для всех отделов, поэтому затраты на заработную плату можно и нужно распределять. Для расчета общей стоимости оказания услуг по расчету заработной платы необходимо рассчитать количество часов, которые каждый сотрудник тратит на расчет заработной платы. Наиболее точный метод расчета — использование данных табеля учета рабочего времени. Запишите часы, потраченные каждым сотрудником на функцию расчета заработной платы, а также их почасовые ставки оплаты и пропорциональные расходы на пособия для этих сотрудников. Включать только часы расчета заработной платы — если сотрудники, предоставляющие услуги по расчету заработной платы, также выполняют другие обязанности, не включать другие обязанности.

Если у вас нет такого уровня данных табеля рабочего времени, важно установить процесс почасовой отчетности по табелю учета рабочего времени за несколько периодов оплаты, чтобы обеспечить сбор точных данных. Проводите периодический анализ табеля рабочего времени, чтобы определить, как сотрудники по начислению заработной платы тратят свое время в течение типичного периода (например, квартала), и обновляйте этот анализ не реже одного или двух раз в год.

| ПРИМЕР A: Расчет затрат на заработную плату | |||

|---|---|---|---|

| ЗАРПЛАТА, ЗАРАБОТНАЯ ПЛАТА И ПОСОБИЯ | |||

| Персонал | Количество часов, отработанных по фонду заработной платы (годовой) | Почасовая оплата | Стоимость |

| Клерк по расчету заработной платы | 480 | 25,00 $ | 12 000 долларов США |

| Инспектор по расчету заработной платы | 60 | 35,00 $ | 2100 долларов США |

| Пособия (ставка пособия 0,198) | 2792 долл. США США | ||

| Итого | 16 892 долл. США | ||

| ПРОЧИЕ РАСХОДЫ НА ЗАРПЛАТУ | |||

| Расходные материалы | 400 долларов | ||

| Обучение | 1400 долларов | ||

| Программное обеспечение для расчета заработной платы | 250 долларов | ||

| Итого | 2050 долларов США | ||

| ИТОГО ЗАТРАТЫ НА ЗАРПЛАТУ | 18 942 долл. США | ||

Пример B: Расчет затрат на обслуживание помещений

Используйте тот же метод для расчета затрат на обслуживание помещений, которые используются несколькими отделами. Этот пример относится к гипотетической мэрии. Не забудьте включить стоимость материалов и любых подрядчиков, которые предоставляют услуги по уборке или другие услуги по обслуживанию объекта.

| ПРИМЕР B: Расчет затрат на техническое обслуживание объекта | |||

|---|---|---|---|

| ТЕХНИЧЕСКОЕ ОБСЛУЖИВАНИЕ ЗАРПЛАТА, ЗАРАБОТНАЯ ПЛАТА И ПОСОБИЯ | |||

| Персонал | Количество часов, отработанных по фонду заработной платы (годовой) | Почасовая оплата | Стоимость |

| Рабочий по обслуживанию общественных работ | 200 | 20,00 $ | 4000 долларов |

| Пособия (ставка пособия 0,198) | 792 $ | ||

| Итого | 4 792 долл. США | ||

| ПРОЧИЕ РАСХОДЫ ПО ОБСЛУЖИВАНИЮ ОБЪЕКТА | |||

| Контракт на услуги по хранению | 3600 долларов США | ||

| Коммунальные услуги | 5000 долларов | ||

| Материалы | 2200 долларов США | ||

| Итого | 10 800 долларов США | ||

| ИТОГО ЗАТРАТЫ НА ОБСЛУЖИВАНИЕ ОБЪЕКТА | 15 592 долл. США США | ||

Шаг 3. Определите коэффициенты распределения

Затем определите справедливый и равноправный способ распределения этих затрат между различными отделами, фондами или программами, которые получают выгоду от общих служб. Используйте цифры, которые легко собрать или оценить и которые можно легко обновить в будущем, чтобы поддерживать план распределения затрат в актуальном состоянии.

Удалите все затраты, которые не должны быть распределены, затраты, которые могут быть назначены напрямую, и любые другие согласованные изменения, которые не уменьшают «стоимостную основу» плана.

Пример A (продолжение): определение коэффициента распределения заработной платы

Затраты на заработную плату в значительной степени зависят от количества сотрудников в вашей юрисдикции, поэтому коэффициент распределения обычно представляет собой должности, эквивалентные полной занятости (ЭПЗ). Это означает, что стоимость функции расчета заработной платы распределяется между различными отделами в зависимости от количества FTE в каждом отделе.

| ПРИМЕР A: Определение коэффициента распределения заработной платы | |

|---|---|

| Общие расходы на заработную плату (рассчитанные выше) | 18 942 долл. США |

| Всего ЭПЗ по городу | 89,5 |

| Коэффициент распределения (общая стоимость / общее количество FTE) | 211,64 долл. США за FTE |

Пример B (продолжение): определение коэффициента распределения средств на техническое обслуживание

Затраты на техническое обслуживание объекта в значительной степени зависят от размера объекта, поэтому коэффициент распределения расходов на техническое обслуживание объекта обычно составляет площадь в квадратных футах (КФ). Это означает, что расходы на содержание объекта мэрии распределяются в зависимости от количества квадратных футов, которые занимает каждый отдел.

| ПРИМЕР B: Определение коэффициента распределения средств на техническое обслуживание | |

|---|---|

| Общие затраты на содержание объекта (рассчитано выше) | 15 592 долл. США США |

| Общее помещение SF (исключая 200 SF общего пространства, см. примечание ниже) | 2 300 |

| Коэффициент распределения (общая стоимость / общая SF) | 6,78 долл. США за SF |

| Примечание. К общим помещениям относятся вестибюли, ванные комнаты и т. д., которые используются всеми отделами. В этом примере мы исключили общие пространства из расчета, что эффективно распределяет эти расходы на основе площади отдела. В качестве альтернативы вы можете выполнить отдельный расчет для общих пространств, возможно, на основе FTE. | |

Шаг 4. Распределение затрат

Затем распределите затраты, применяя коэффициенты распределения к каждому отделу, программе или фонду на основе их пропорциональной доли («одношаговая» методология). Опять же, обязательно тщательно и последовательно документируйте свои расчеты.

Более крупные или более сложные организации обычно используют либо «двухэтапную» методологию (распределение накладных расходов между прямыми пользователями и теми отделами, которые пользуются услугами непосредственных пользователей), либо метод взаимного распределения (позволяющий распределять накладные расходы обратно) и далее между отделами).

Пример A (продолжение): Распределение затрат на заработную плату

Накладные расходы на заработную плату распределяются на основе FTE по отделам. На следующей диаграмме показано, как это может выглядеть в зависимости от размера отделов в этом примере.

Обратите внимание, что Департамент финансов и расчета заработной платы не может распределять все расходов на заработную плату другим отделам и должен удерживать часть этих затрат внутри компании, поскольку часть времени уходит на начисление заработной платы сотрудникам внутри отдела.

В этом примере отдел финансов и заработной платы сохранит 1 270 долл. США из расходов на заработную плату, а оставшиеся расходы распределит между другими отделами.

| ПРИМЕР A: Распределение затрат на заработную плату | |||

|---|---|---|---|

| Общие расходы на заработную плату: 18 942 долл. США | |||

| Отдел | ЭПЗ | Коэффициент распределения | Распределенная стоимость |

| Администрация | 3,5 | 211,64 долл. США / ЭПЗ США / ЭПЗ | 741 $ |

| Финансы и расчет заработной платы | 6 | 211,64 долл. США / ЭПЗ | 1270 долларов США |

| Парки и зоны отдыха | 8,5 | 211,64 долл. США / ЭПЗ | 1799 долларов США |

| Планирование и строительство | 11,5 | 211,64 долл. США / ЭПЗ | 2 434 долл. США |

| Полиция | 40 | 211,64 долл. США / ЭПЗ | 8 466 долл. США |

| Общественные работы | 20 | 211,64 долл. США / ЭПЗ | 4 233 долл. США |

| ВСЕГО | 89,5 | 18 942 долл. США | |

| Затраты и коэффициенты распределения округлены. | |||

Пример B (продолжение): Распределение расходов на содержание помещений

Расходы на содержание зданий мэрии распределяются на основе площади в квадратных футах по отделам. На следующей диаграмме показано, как это может выглядеть в зависимости от того, сколько места занимает каждый отдел в мэрии.

На следующей диаграмме показано, как это может выглядеть в зависимости от того, сколько места занимает каждый отдел в мэрии.

| ПРИМЕР B: Распределение затрат на содержание объекта | |||

|---|---|---|---|

| Общие затраты на содержание объекта: 15 592 долл. США | |||

| Отдел | Площадь в футах | Коэффициент распределения | Распределенная стоимость |

| Администрация | 200 | 6,78 долл. США / 9 швейцарских франков0193 | 1356 долларов США |

| Финансы и расчет заработной платы | 300 | 6,78 долл. США / | SF2034 долл. США |

| Парки и зоны отдыха | 200 | 6,78 долл. США / | SF1356 долларов США |

| Планирование и строительство | 500 | 6,78 долл. США / США / | SF3 390 долл. США |

| Полиция | 600 | 6,78 долл. США / | SF4067 долларов |

| Общественные работы | 500 | 6,78 долл. США / | SF3 390 долл. США |

| ВСЕГО | 2 300 | 15 592 долл. США | |

| Затраты и коэффициенты распределения округлены. | |||

Шаг 5: Обновление и мониторинг данных и методологии

Вам следует периодически пересматривать свои формулы распределения затрат и данные, чтобы убедиться, что они продолжают точно отражать затраты. Включение ежегодного обзора в качестве этапа предварительной разработки бюджета поможет улучшить цифры прогнозирования бюджета и обновить методологию затрат.

Примеры планов и документов по распределению затрат

Ниже приведены примеры планов распределения затрат, исследований и сопутствующих документов, которые могут быть полезны, особенно в отношении юрисдикций малого и среднего размера.

Планы распределения затрат, политики и исследования

- Арлингтон Политика распределения затрат (2017 г.) — на страницах 31-32 комплексной финансовой политики

- Остров Бейнбридж Руководство по распределению затрат (2017 г.) — Подробные цели, справочная информация и методология для плана распределения затрат города.

- Bremerton Меморандум о распределении накладных расходов (2012 г.) – рекомендации городского аудитора по улучшению процесса распределения городских расходов

- Monroe План распределения затрат (2014 г.) — краткий план распределения затрат на трех страницах изменяет метод распределения затрат города с расчетных затрат на двухлетний метод «оглядываться назад». Включает принятие резолюции.

- Napavine Проект плана распределения затрат на централизованные службы (2016 г.) – включает описание централизованных служб и методологию распределения затрат.

- Poulsbo План распределения косвенных затрат (2012 г.) – простая для понимания методология распределения затрат для всех городских департаментов и функций

- Округ Скагит План распределения затрат на центральные услуги (2021 г.) – включает сводные и подробные компоненты, финансовую информацию о внутренних фондах и сверку чистой позиции.

- Stevenson План распределения затрат (2016 г.) — краткий четырехстраничный план распределения затрат.

Запросы предложений по распределению затрат

- Kennewick Запрос предложений по плану распределения затрат/всестороннему исследованию тарифов (2010 г.) – Запрос предложений по разработке полного плана распределения затрат и комплексного исследования вознаграждений и тарифов на услуги, связанные с развитием

Рекомендуемые ресурсы

Ниже приведены некоторые полезные ресурсы Государственного аудиторского управления (SAO) и Ассоциации государственных финансистов (GFOA), которые помогут вам создать эффективную систему распределения затрат.