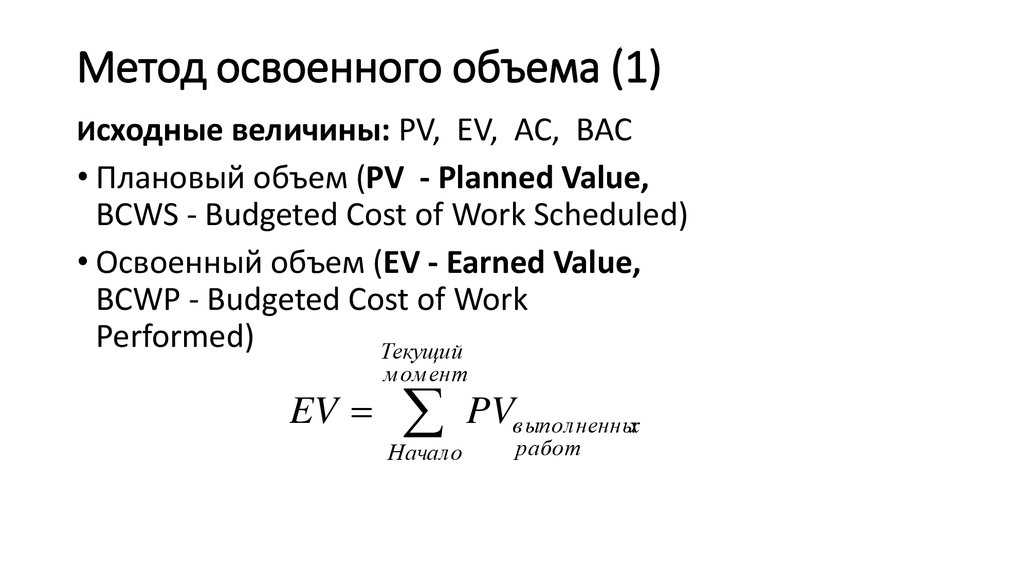

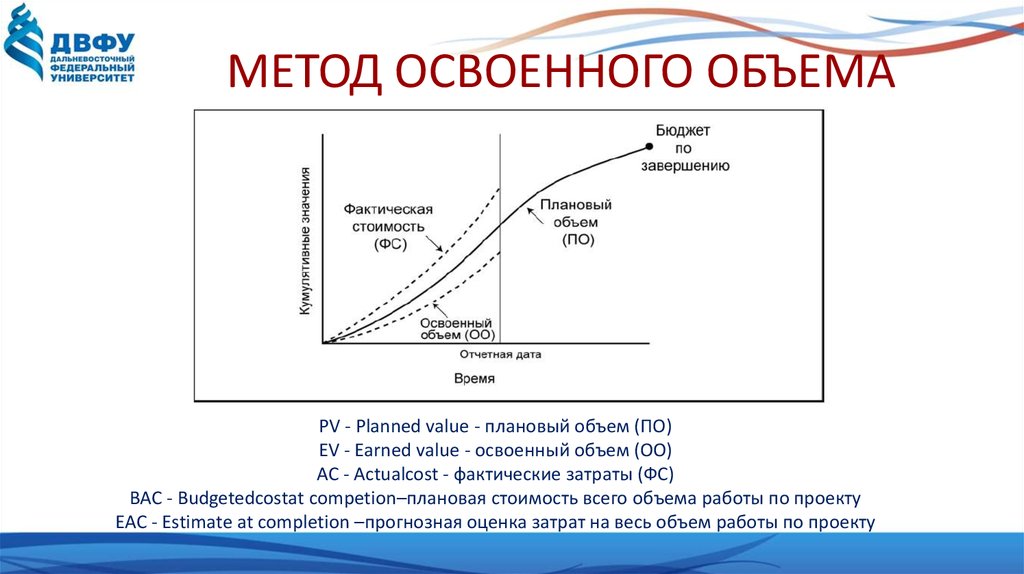

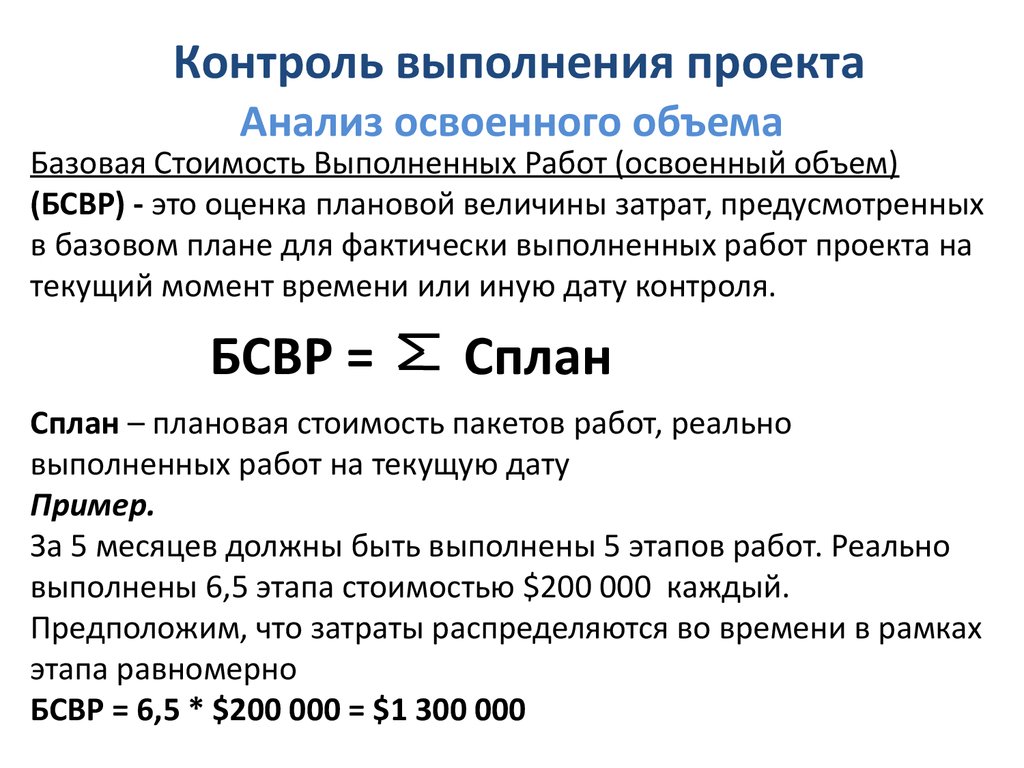

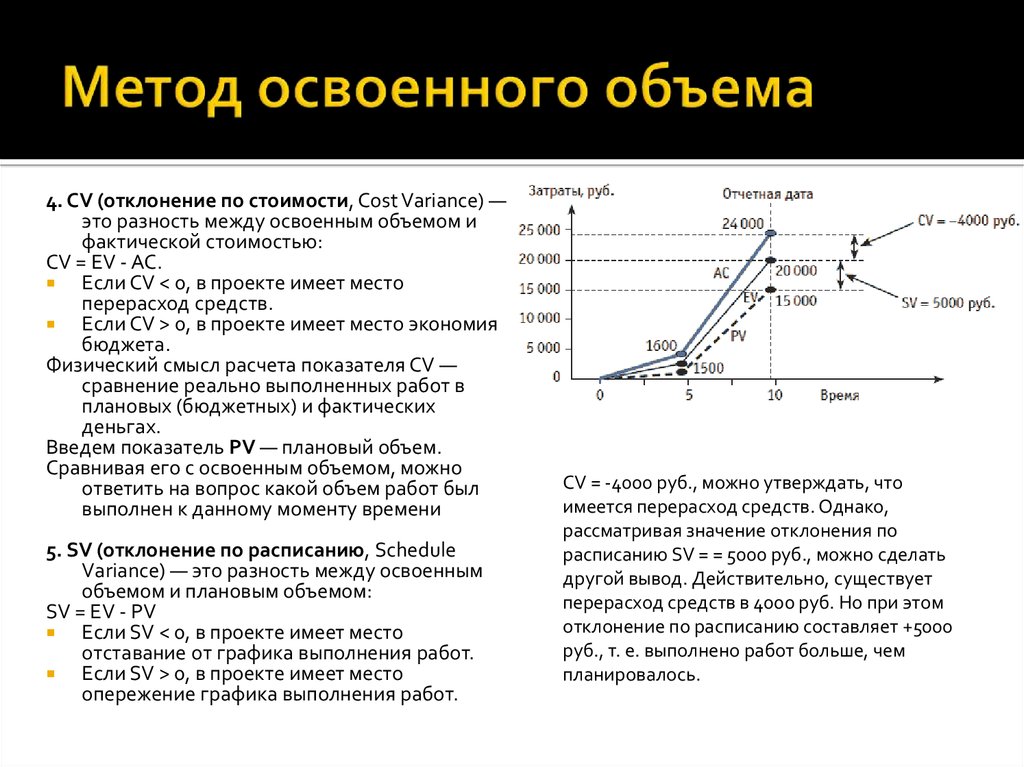

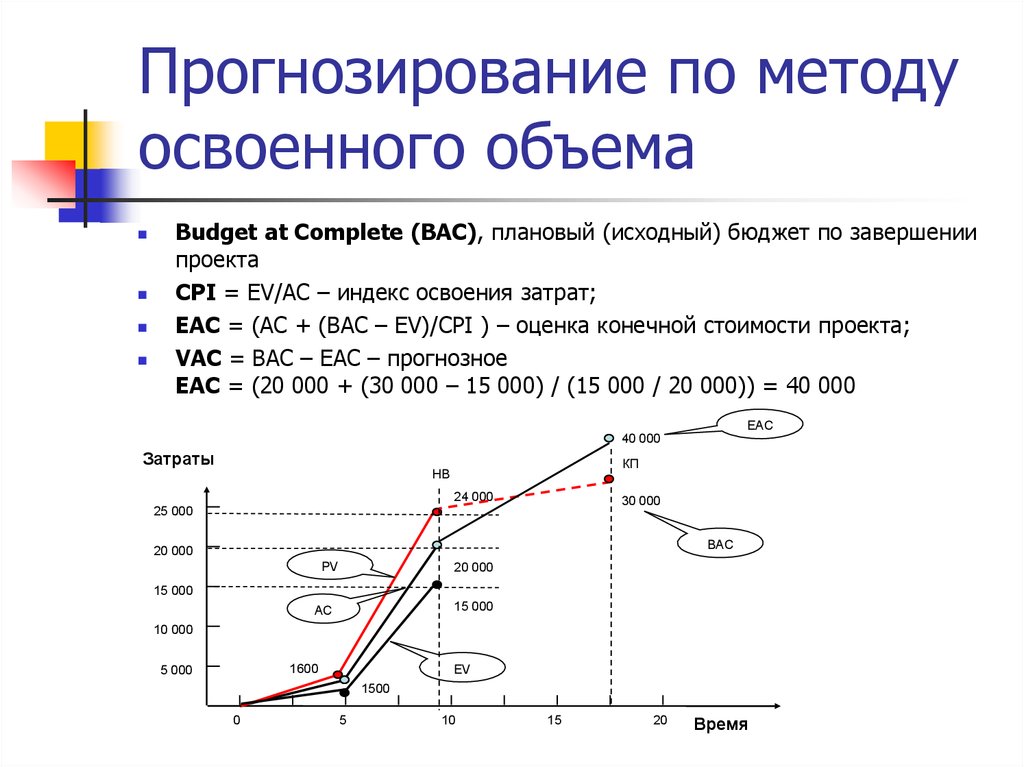

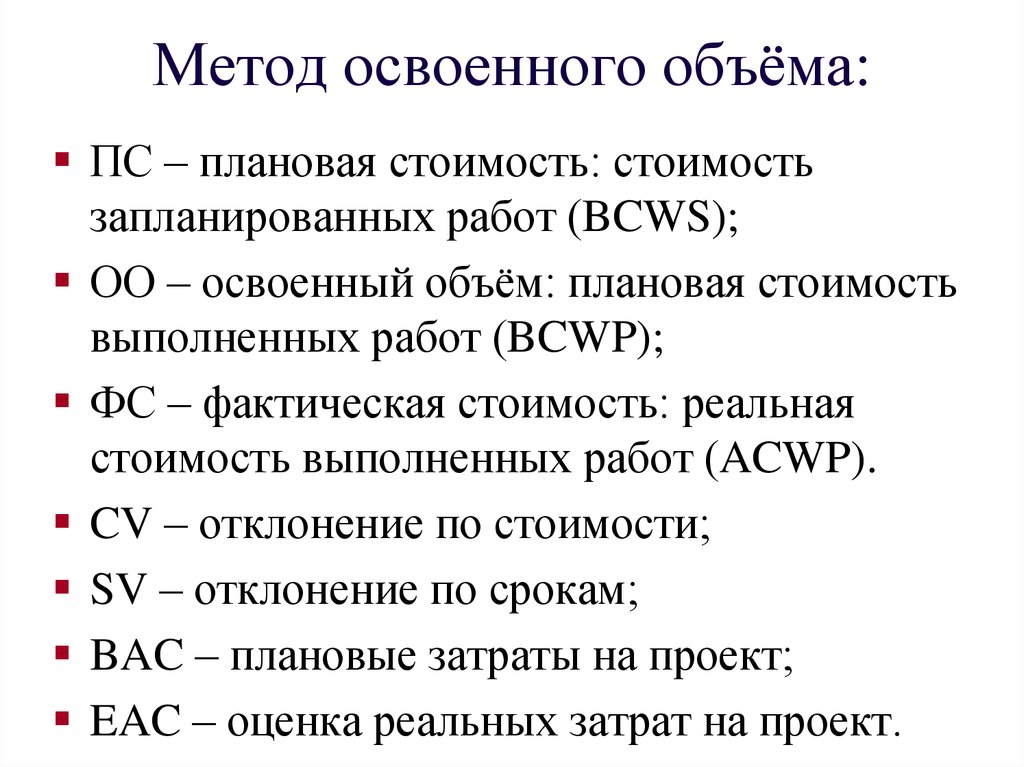

Метод освоенного объема в управлении строительными проектами

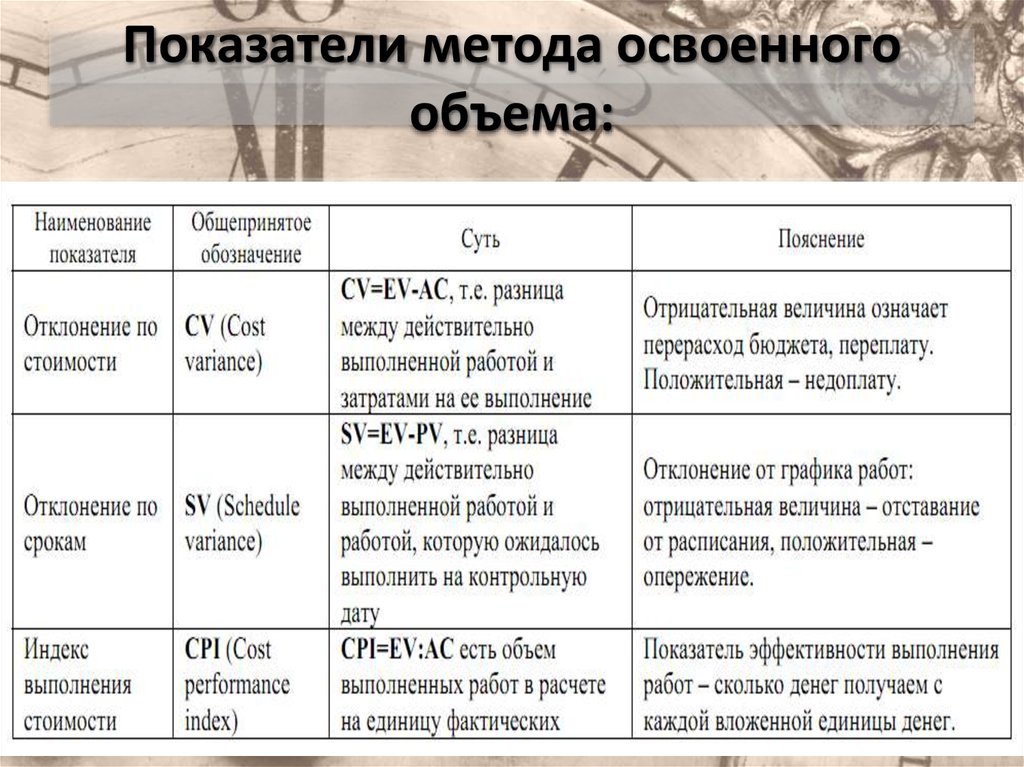

Метод освоенного объема (от английского — earned value technique, earned value management) — система методик, использующихся для измерения и контроля эффективности выполнения проектов. Метод основан на анализе ряда числовых показателей, рассчитываемых по ходу выполнения проекта.

Постоянное отслеживание освоенного объёма и других показателей позволяет руководителю проекта прогнозировать успешность его завершения в запланированные сроки, риски выхода за рамки этих сроков, перерасход бюджета и так далее.

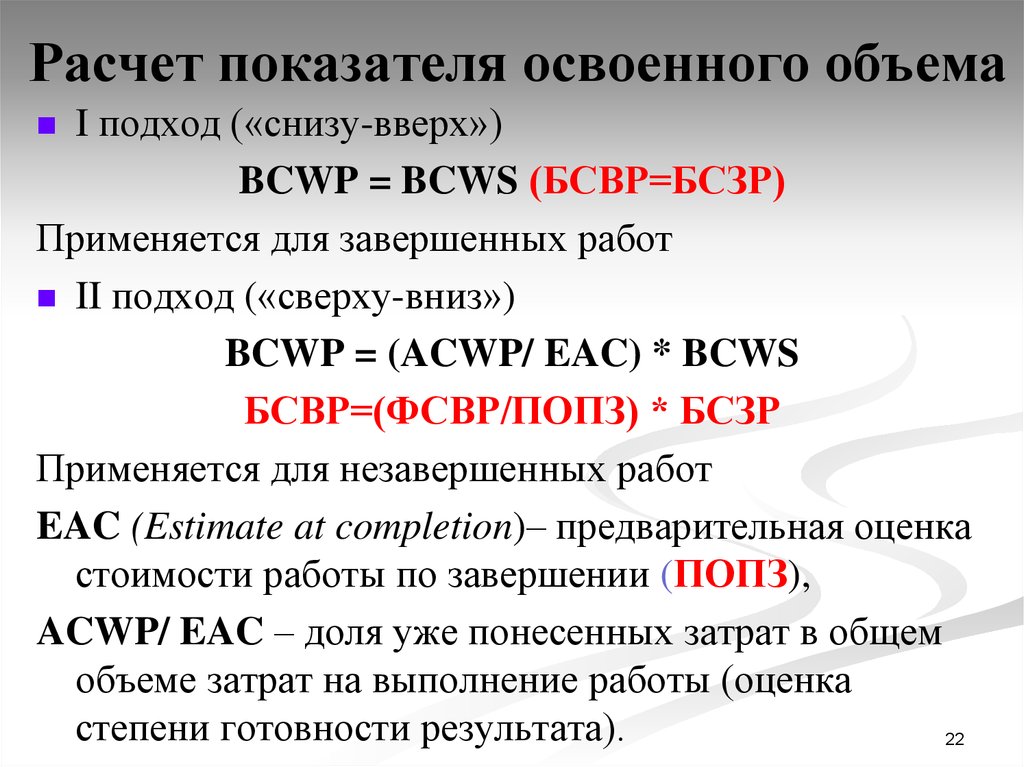

Метод оперирует следующими показателями:

| Показатель | Описание | Как определяется формула |

Название показателя в Planner office |

|---|---|---|---|

|

PV |

запланированный объем работ на отчетную дату |

ПС * % завершения по плану |

Плановая стоимость запланированных работ |

|

AC |

фактический/выполненный объем работ на отчетную дату |

ФС * % завершения |

ФСВР Фактическая стоимость выполненных работ |

|

Earned value EV |

Освоенный объём ОО Фактически выполненный объём работ, указанных в бюджете. Другими словами, реальная(актуальная) стоимость выполненных работ в соответствии с планом на отчетную дату |

БПЗ проекта * % завершения (BAC * %completion) |

ПСВР плановая стоимость уже выполненных работ на отчетную дату |

|

Budget at completion |

Бюджет по завершению (БПЗ) Сумма бюджета на весь проект — плановая стоимость проекта |

Сумма всех бюджетов |

ПС Плановая стоимость |

|

Cost variance CV |

Отклонение по стоимости ОПС |

ПСВР(ОО) — ФСВР (CV = EV — AC) |

Отклонение по стоимости |

|

Cost performance index CPI |

Индекс выполнения стоимости ИВСт |

ПСВР(ОО) / ФСВР (CPI = EV / AC) |

Индекс выполнения стоимости |

|

Schedule variance SV |

Отклонение от календарного плана ОКП |

ПСВР — ПСЗР (SV = BCWP — BCWS) |

Отклонение от календарного плана |

|

Schedule performance index SPI |

Индекс выполнения сроков ИВСр На сколько мы отклонились от запланированного |

ПСВР(ОО) / ПСЗР (SPI = EV / PV) |

Индекс выполнения сроков |

|

Estimate at completion EAC |

Оценка по завершению ОПЗ Какой бюджет будет по завершению проекта |

ПС / ИВСт (EAC = BAC / CPI) |

Оценка по завершению |

|

Variance at completion VAC |

ОБПЗ Отклонение бюджета по завершению |

БПЗ — ОПЗ (VAC = BAC — EAC) |

Отклонение бюджета по завершению |

|

Estimate to complete ETC |

Оценка до завершения ОДЗ Сколько еще осталось выполнить чтобы завершить работу |

ОПЗ — ФСВР (ETC = EAC — AC) |

Оценка до завершения |

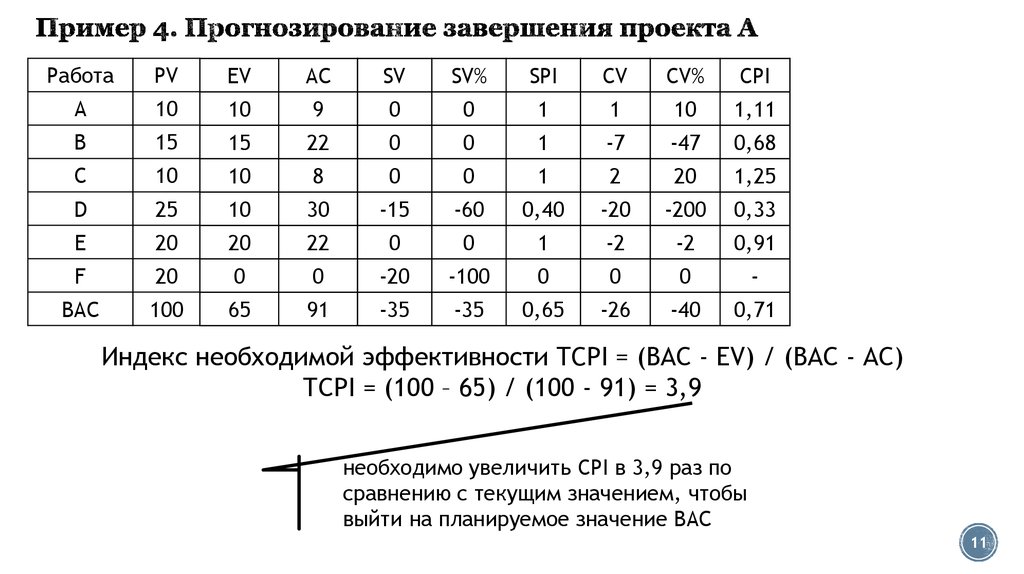

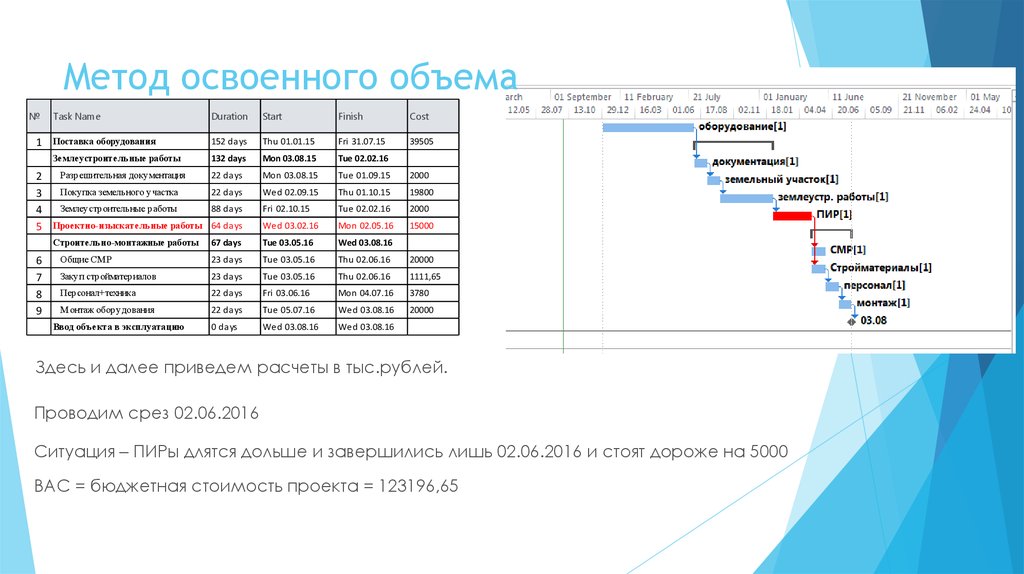

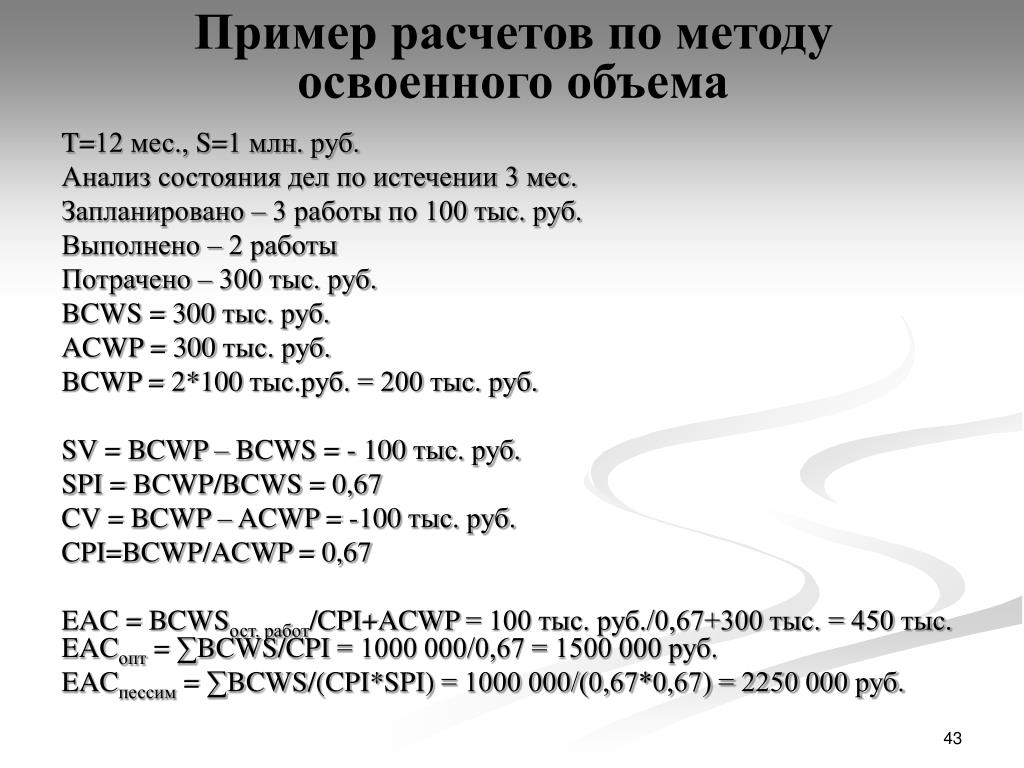

Давайте рассмотрим пример применения метода освоенного объема для нашего проекта.

В таблице список задач проекта, их стоимости и длительность:

| # | Работа | Предшественники | Плановая длительность, рабочих дней |

Плановая стоимость, за час |

Плановая стоимость, всего |

Бюджет по завершению |

|---|---|---|---|---|---|---|

| 0 | PROJECT | 17 | 17320 | |||

|

1 |

A |

2 |

100 |

1600 |

||

|

2 |

B |

A |

2 |

150 |

2400 |

|

|

3 |

C |

B |

2 |

120 |

1920 |

|

|

4 |

D |

B |

3 |

200 |

4800 |

|

|

5 |

E |

D |

2 |

200 |

3200 |

|

|

6 |

F |

E |

2 |

100 |

2400 |

|

|

7 |

G |

F |

5 |

25 |

1000 |

Как это может быть выглядеть на диаграмме Гантта:

Предположим, с объекта строительства на конец недели №22 нам от менеджера проекта поступили актуальные данные о завершении работы:

| # | Работа | Фактический % завершения работ (прогресс) | Отклонение фактической от плановой стоимости |

|---|---|---|---|

| 0 | PROJECT | 48 | -3760 |

|

1 |

A |

100 |

0 |

|

2 |

B |

100 |

-1200 |

|

3 |

C |

100 |

|

|

4 |

D |

40 |

-1600 |

|

5 |

E |

0 |

0 |

|

6 |

F |

0 |

0 |

|

7 |

G |

0 |

0 |

Так ситуация выглядит на сетевом графике (диаграмма Гантта)

Синие полоски — фактические сроки выполнения работ

Желтые полоски — запланированные сроки выполнения работ

Дополним плановые данные в таблице фактическими показателями:

| # | Работа | Плановая длит. , ,рабочих дней

|

Плановая стоимость, за час |

Плановая стоимость, всего |

Фактическая длит., рабочих дней |

Фактическая стоимость, за час |

Фактическая стоимость, всего |

|---|---|---|---|---|---|---|---|

| 0 | PROJECT | 17 | 17320 | 19 | 21080 | ||

|

1 |

A |

2 |

100 |

1600 |

2 |

100 |

1600 |

|

2 |

B |

2 |

150 |

2400 |

3 |

150 |

3600 |

|

3 |

C |

2 |

120 |

1920 |

3 |

120 |

2880 |

|

4 |

D |

3 |

200 |

4800 |

4 |

200 |

6400 |

|

5 |

E |

2 |

200 |

3200 |

2 |

200 |

3200 |

|

6 |

F |

2 |

100 |

2400 |

3 |

100 |

2400 |

|

7 |

G |

5 |

25 |

1000 |

5 |

25 |

1000 |

Как видим из отчета реальная ситуация немного отличается от изначального плана.

Используя формулы, приведенные выше, получаем показатели освоения на отчетную дату.

Показатели освоения проекта

| # | Задача | ПСЗР BCWS |

ПСВР BCWP |

ФСВР ACWP |

ОПС CV |

ИВСт CPI |

ОКП SV |

ИВСр SPI |

ОПЗ EAC |

ОБПЗ VAC |

ОДЗ ETC |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | PROJECT | 13067 | 7840 | 10640 | -2800 | 74% | -5227 | 60% | 23507 | -6187 | 12867 |

|

1 |

A |

1600 |

1600 |

1600 |

0 |

100% |

0 |

100% |

1600 |

1600 |

0 |

|

2 |

B |

2400 |

2400 |

3600 |

-1200 |

67% |

0 |

100% |

3600 |

-1200 |

0 |

|

3 |

C |

1920 |

1920 |

2880 |

-960 |

67% |

0 |

100% |

2880 |

-960 |

0 |

|

4 |

D |

-1600 |

4800 |

2560 |

-640 |

75% |

-2880 |

40% |

6400 |

-1600 |

3840 |

|

5 |

E |

2347 |

0 |

0 |

0 |

0% |

-2347 |

0% |

— |

— |

— |

|

6 |

F |

0 |

0 | 0 |

0 |

% |

0 |

% |

— |

— |

— |

|

7 |

G |

0 |

0 |

0 |

0 |

% |

0 |

% |

— |

— |

— |

Оценочная длительность выполнения проекта:

ОДВ = Плановая длительность проекта (рабочих дней) / Индекс выполнения сроков

17 / 0. 6 = 28 дней.

6 = 28 дней.

Смело можем предположить, что с такой скоростью освоения проект будет выполняться 28 дней.

На основе выше полученных показателей освоения мы можем оценить состояние нашего проекта

|

SV < 0 SPI < 1 |

SV > 0 SPI > 1 |

|

|---|---|---|

|

CV > 0 CPI > 1 |

Экономим бюджет но отстаем по срокам |

Экономим бюджет и опережаем сроки |

|

CV < 0 CPI < 1 |

Перерасходуем бюджет и отстаем по срокам |

Перерасходуем бюджет и опережаем сроки |

Немного объясним данную схему.

Положительное значение показателя ОПС (Отклонение по стоимости) говорит нам что мы экономим средства. А отрицательное — что перерасходуем.

Отрицательное значение показателя ОКП (Отклонение от календарного плана) говорит нам что мы работаем медленно и отстаем от запланированных сроков. Нам следует ускорится.

Положительное значение показателя — мы успеваем за графиком.

Индексы выполнения сроков и стоимости говорят нам насколько мы отстаем от графика и бюджета.

Если значения меньше единицы (меньше 100%) то ситуация неблагоприятная. В противном случае мы успеваем за графиком и бюджетом.

Описанный выше метод освоенных объемов реализован в системе управления строительными проектами Planner office.

В Planner office вы с легкостью можете всегда проанализировать ваш проект, отслеживать актуальные показатели освоения, так как для это есть все необходимые инструменты.

Полученные аналитические отчеты освоения можно сохранять для последующего анализа. И всегда можно обратится к архиву отчетов, чтобы проанализировать ход изменений в проекте.

И всегда можно обратится к архиву отчетов, чтобы проанализировать ход изменений в проекте.

С помощью нашей системы управления проектами можно грамотно руководить и анализировать проекты. Planner office поможет руководителю проекта вовремя выявить проблемные места и заблаговременно принять правильное решение где нужно ускорится в работе для, того чтобы успевать за графиком, а где увеличить финансирование или перераспределить ресурсы чтобы минимизировать риски.

Что такое метод освоенного объема и как он помогает управлять проектами

Управление освоенным объемом популярно у руководителей проектов по всему миру. В чем заключается метод, рассказывает, опираясь на собственную практику, наш эксперт Максим Якубович.

Фото с сайта vmire24.com

– 62% респондентов, которые приняли участие в исследовании PricewaterhouseCoopers, считают, что управление освоенным объемом (EVM, Earned Value Management) играет важную роль в успешности проекта. При этом методика эта в той или иной мере используется в 69% исследованных компаний.

При этом методика эта в той или иной мере используется в 69% исследованных компаний.

Когда я впервые попробовал применять его в проекте, то столкнулся с несколькими проблемами: неполная структура работ по проекту на старте, непонимание того, как считать процент завершения по задачам, недостаток информации о ходе работ и т.д.

Мешало внедрению EVM и то, что я недостаточно хорошо понимал, как считаются все показатели, используемые в методике. Затем, разобравшись, понял, что все достаточно просто. Давайте разберем суть методики на примере.

Допустим, проект состоит в разработке одного документа. Для простоты расчетов примем, что он состоит из одной задачи, для которой был выделен исполнитель, определен объем работ и сроки:

- Плановые трудозатраты – 16 человеко-часов.

- Исполнитель готов работать над задачей 100% своего рабочего дня (8-часовой рабочий день), при этом стоимость человеко-часа равна $10.

- Бюджет проекта – $160.

- Срок проекта – 2 дня.

Задача стартует в понедельник, и в среду утром руководитель проекта рассчитывает получить ожидаемый результат.

Отработав в понедельник 8 часов по задаче, исполнитель столько же времени потратил во вторник, но, к сожалению, не успел. Для завершения задачи ему понадобится 2 часа работы в среду:

В среду утром руководитель проекта поймет следующее:

1. По договоренности с исполнителем, к утру в среду работа должна была закончиться на 100% и обойтись в $160.

2. По факту работа завершена на 89%, т.к. 16 часов уже освоено, но на получение результата нужно еще 2 часа:

% завершения = 16 / (16+2) * 100% = 89%.

3. Так как исполнитель затратил 16 часов, и каждый час стоил $10, то эта работа уже обошлась в $160.

4. По факту эта работа обойдется проекту в $180, если, конечно, исполнитель ее выполнит в оставшиеся 2 часа работы.

Какой вывод вы сделаете из этих данных? Здравый смысл говорит, что мы тратим деньги быстрее, чем получаем результат.

В принципе, вы уже ознакомились с сутью методики освоенного объема. Рассмотрим ее теперь подробнее.

Использование показателей и индексов

Первое, что нужно понять, – все базовые показатели методики являются денежными, т.е. единицей измерения являются рубли (или другая валюта).

Основных показателей, на которые завязаны все вычисления, в методике 4:

Planned Value (Плановый объем) – объем запланированных работ в базовых ценах. Вы можете встретить в некоторых старых статьях другое название – БСЗР (базовая стоимость запланированных работ). В нашем примере PV равен $160, т.к. базовый объем работ, который должен быть выполнен к среде, равен 16 человеко-часам, а базовая цена равна $10 за час работы.

Earned Value (Освоенный Объем) – выполненная часть работ от запланированного объема. Измеряется как % завершения работы, умноженный на базовый бюджет задачи. Ранее этот показатель назывался БСВР (базовая стоимость выполненных работ). В нашем примере EV равен $142, т.к. % выполнения по задаче равен 89%, а ее базовый бюджет составляет $160.

В нашем примере EV равен $142, т.к. % выполнения по задаче равен 89%, а ее базовый бюджет составляет $160.

Actual Cost (Фактическая стоимость) – реальная стоимость выполненных работ. Измеряется количеством денег, которые мы по факту уже должны за выполненную работу. В нашем примере AC равен $160, т.к. фактически исполнитель затратил 16 часов, а каждый час стоит $10.

Еще один показатель – BAC (Budget At Completion – бюджет по завершению, БПЗ) фиксируется на старте проекта как сумма утвержденного бюджета на весь проект. В нашем кейсе он равен $160.

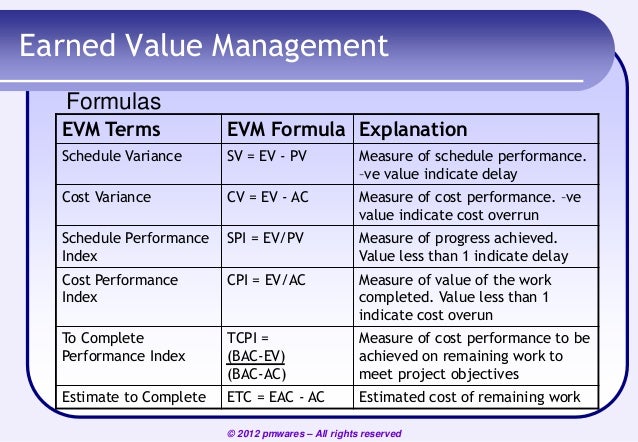

На базе трех показателей, которые рассчитываются на дату отчета, и показателя BAC считаются другие показатели, для расчета которых нам нужны формулы:

Для нашего кейса получаем следующие значения:

Исходя из выполненных расчетов, можно сделать прогноз: если работы будет выполняться теми же темпами, то бюджет проекта составит $180, а срок реализации – 2,25 дня (плановый срок в 2 дня нужно разделить на показатель SPI, равный 0,89).

В нашем примере индексы CPI и SPI совпали, но следует понимать, что не всегда так бывает. Например, если бы на второй день исполнитель объявил мне, что начиная с этого дня, он готов работать только по ставке $11 за час, то расчеты бы изменились:

AC был бы равен $80+$88 (8 часов по $10 в первый день и 8 часов по $11 во второй день) = $168.

CPI = 142$ / 168$ = 0,845.

EAC = 160$ / 0,845 = $190.

ETC = 190$ – 168$ = $22.

VAC = $160 – $190 = -$30.

Вот, собственно, и вся методика. Вы скажете: много показателей – я соглашусь. Но, надеюсь, на примере стало понятнее, как считаются показатели и индексы освоенного объема.

А для трансформации полученных знаний в опыт осталось внедрить EVM на проекте.

Вопросы, на которые надо ответить при внедрении EVM

1. Как спланировать ИСР (иерархическую структуру работ) полностью на старте проекта? Этот вопрос не тривиален, т.к. очень сложно в большинстве проектов на старте прописать полную структуру работ.

2. Как измерять % выполнения от запланированного объема работы? О проблематике по этому вопросу подробнее смотрите здесь.

3. С какой частотой собирать информацию о ходе выполнения работ?

4. От частоты сбора данных о ходе выполнения работ будет зависеть адекватность расчетов показателей. Если цифры вносить раз в неделю, то и показатели надо измерять раз в неделю после внесения данных.

Вопросы эти непросты, но от ответов на них будет зависеть качество данных по индикаторам и показателям освоенного объема.

Готов ответить на вопросы по теме.

Успехов вам в контроле ваших проектов!

Как рассчитать освоенную стоимость проекта?

Мы продолжаем нашу колонку о различных инструментах, которые помогут вам улучшить методы управления проектами. Сегодня мы сосредоточимся на расчете освоенной стоимости проекта.

Эта статья поможет вам понять, что такое освоенная стоимость проекта, почему руководители проектов должны ее рассчитывать и как применять эту методологию в Excel.

Что такое освоенная стоимость проекта?

Заработанный объем (EV), также известный как бюджетная стоимость выполненных работ (BCWP), помогает руководителям проектов измерять эффективность проекта. Это соотношение между бюджетом и процентом завершения проекта. Это метод, используемый для расчета работоспособности и статуса любого проекта с учетом времени и стоимости.

Заработанный объем можно рассчитать следующим образом:

Заработанный объем = Процент выполнения (фактический) x Бюджет задачи.

Например, если фактический процент завершения составляет 50 %, а бюджет задачи составляет 10 000 долларов США, то освоенная стоимость проекта составляет 5 000 долларов США, 50 % бюджета, предусмотренного для этого проекта.

Таким образом, EV = 50% x 10 000 долл. США = 5 000 долл. США

После применения этого метода руководитель проекта должен знать, отстает ли проект от графика или опережает его, а также находится ли проект в рамках или превышении бюджета.

Каковы основные компоненты?

Управление освоенной стоимостью — это классика управления проектами, которая зародилась в 1960-х годах в ВВС США. VUCA — еще один инструмент управления проектами, который также был вдохновлен военными.

При расчете освоенной стоимости проекта необходимо учитывать три важных показателя:

1. Освоенная стоимость представляет объем работы, которая фактически выполнена. Это ценность, которую произвел проект. Это позволит вам сравнить выполненную работу с запланированными затратами вашего проекта. Этот расчет позволит вам объективно и количественно измерить успех вашего проекта.

Как упоминалось ранее, вот формула для расчета освоенного объема:

EV = Процент выполнения (фактический) x Бюджет задачи .

2. Плановое значение , также известное как Бюджетная стоимость запланированных работ (BCWS), – это сумма задачи, которая предположительно должна быть выполнена.

Вот формула:

PV = Процент выполнения (запланировано) x Бюджет задачи

Предположим, что бюджет нашей задачи составляет 1000 долларов США для проекта, который должен длиться 5 дней. На 4-й день ваша запланированная стоимость будет равна 800 долларов США. Эта сумма относится к бюджету вашей задачи, деленному на количество дней, необходимых для ее выполнения, и умноженному на ход вашего проекта, который в данном случае составляет 80% (4 из от 5 дней) .

Итак, PV = 80% X 1000 долларов = 800 долларов

3 . Третий показатель — фактическая стоимость , также известный как фактическая стоимость выполненных работ (ACWP) .

AC = Фактическая стоимость задачи

В приведенном выше примере у нас есть бюджет в 1000 долларов США для завершения проекта за 5 дней. На 4-й день фактически понесенные расходы составляют 750 долларов. Фактическая стоимость соответствует 750 долл. США, а плановая стоимость остается на уровне 800 долл. США9.0003

На 4-й день фактически понесенные расходы составляют 750 долларов. Фактическая стоимость соответствует 750 долл. США, а плановая стоимость остается на уровне 800 долл. США9.0003

Помните, эти индикаторы должны быть взаимозависимыми. Именно их отношения помогут вам лучше управлять своими проектами.

Зачем нам это измерять?

Различные аспекты освоенного объема помогут вам выявить пробелы в планировании вашего проекта, что даст вам возможность принять корректирующие меры на раннем этапе.

Вот основные преимущества измерения освоенной стоимости проекта:

- Позволяет действовать быстро

Чтобы все ваши проекты были успешными, вам необходимо на раннем этапе жизненного цикла проекта определить разницу между фактическими затратами, запланированными затратами и освоенной стоимостью.

Как вы говорите? Как только пробел будет выявлен, вы сможете легче расставить приоритеты для своих задач и повысить эффективность на этапе выполнения вашего проекта. Это действительно сердце анализа освоенного объема: предоставление вам средств для более эффективного отслеживания ваших проектов. В дополнение к предварительному и последующему анализу у вас будет более оперативное представление о вашем проекте.

Это действительно сердце анализа освоенного объема: предоставление вам средств для более эффективного отслеживания ваших проектов. В дополнение к предварительному и последующему анализу у вас будет более оперативное представление о вашем проекте.

- Повышает производительность и общение

Расчет освоенного объема дает еще больше информации, чем обычное отслеживание проекта. Это гарантирует, что каждый менеджер проекта окажется там, где он хочет быть, еще до того, как он туда попадет.

Это помогает менеджерам проектов лучше видеть и контролировать все действия проекта, что упрощает и ускоряет достижение целей проекта и соблюдение сроков. Это также помогает улучшить связь между менеджером проекта и заинтересованными сторонами проекта, поскольку обеспечивает четкое информирование обо всех действиях, связанных с завершением проекта.

- Позволяет сделать шаг назад

Заработанная стоимость может подтолкнуть вас в правильном направлении.

Вы сможете легко определить периоды, когда вы превысили свой бюджет, наиболее трудоемкие задачи и влияние ваших заинтересованных сторон на задержки / сроки.

Имейте в виду, что все эти уроки позволят вам лучше откалибровать ваши следующие проекты и улучшить ваше общее понимание любой ситуации.

⁂

Управление освоенной стоимостью (EVM), рабочий пример, анализ и методы

Что такое EVM?

Это средство предоставления объективных показателей стоимости и выполнения графика на протяжении всего жизненного цикла проекта. Это сильно отличается от простого просмотра данных о запланированных и фактических расходах (£/$).

Ключевая цель управления освоенной стоимостью – информировать проектную группу о принятии решений , а также заблаговременно выявлять проблемы с затратами и графиком, предоставляя время для принятия мер по восстановлению. Принципы, лежащие в основе этого метода, представляют собой передовой опыт планирования и контроля в проектном управлении.

EVM была впервые принята на вооружение Министерством обороны США в 1967 году и сегодня лежит в основе систем управления проектами. Например, правительствами Великобритании, США и Австралии, чтобы помочь управлять производительностью подрядчиков, занятых по крупным контрактам на разработку. Он также широко используется в других отраслях, таких как строительство, нефть и газ и других в Великобритании и других странах.

Так что же такое освоенный объем?

Проще говоря, освоенная стоимость сама по себе является контрактным (или утвержденным) бюджетом значение работы, успешно выполненной над проектом. EVM часто понимают неправильно, главным образом потому, что данные освоенного объема выражаются в бюджетных единицах (обычно в местной валюте). Однако это не финансовый инструмент. Это инструмент для управления проектами.

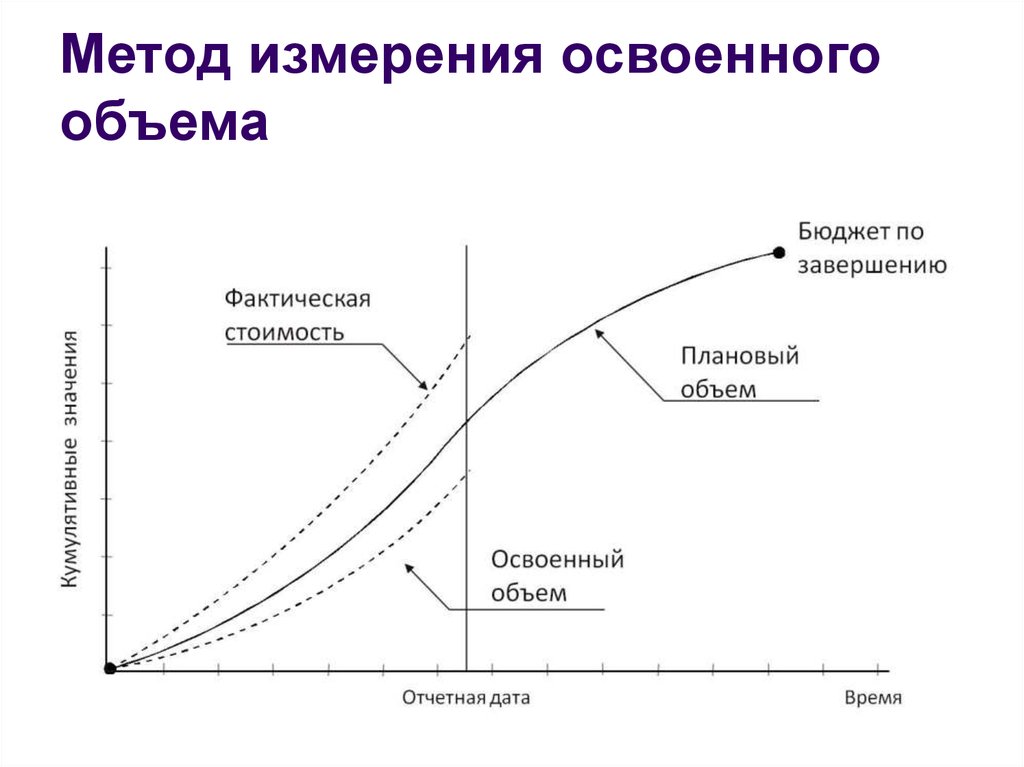

Так почему же большая часть данных EVM выражается с использованием значений бюджета (даже данных расписания)? Данные преобразуются в единую единицу измерения, чтобы плановые и «фактические» данные о затратах и графиках можно было сравнивать буквально рядом, как показано на графике ниже. Это должно информировать наше понимание ‘ производительность ‘против этих двух основных целей управления проектами.

Это должно информировать наше понимание ‘ производительность ‘против этих двух основных целей управления проектами.

Традиционные методы представления проектных данных (такие как простое сравнение плановых и фактических затрат) часто не содержат аспектов производительности . В лучшем случае это существенная слабость. В худшем случае это может даже ввести в заблуждение. Это основная причина, по которой в мире освоенного объема уделяется большое внимание интеграции слов (структур данных о затратах и графиках). Это имеет решающее значение для обеспечения работы электромобилей и значительно улучшает системы управления проектами.

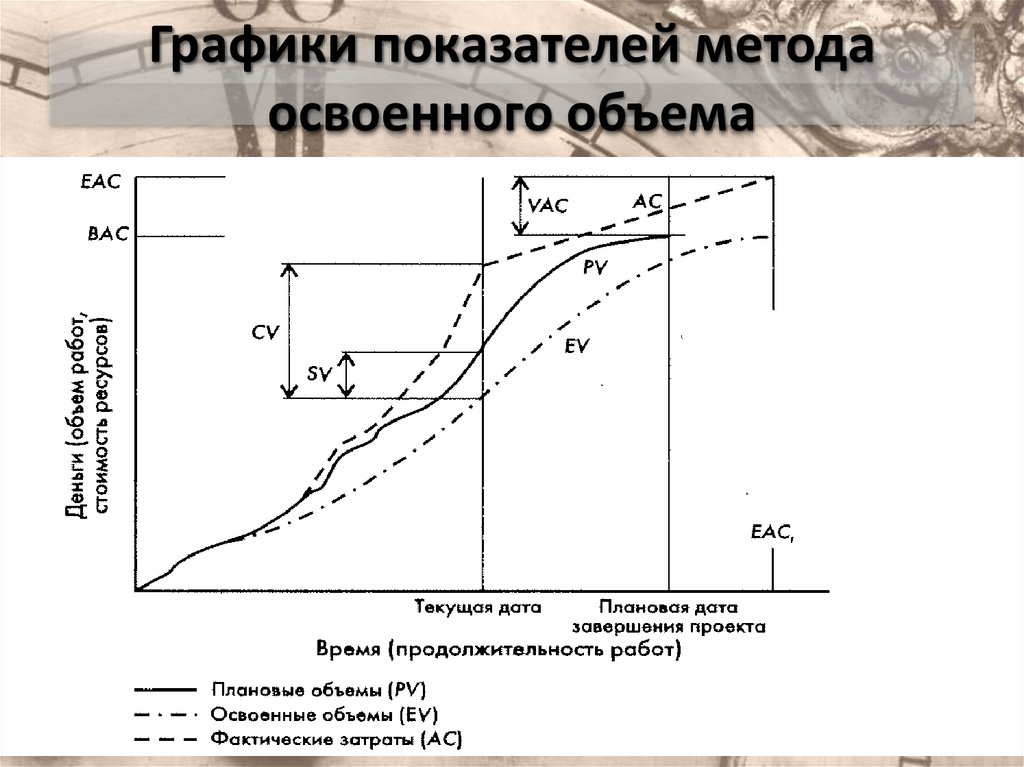

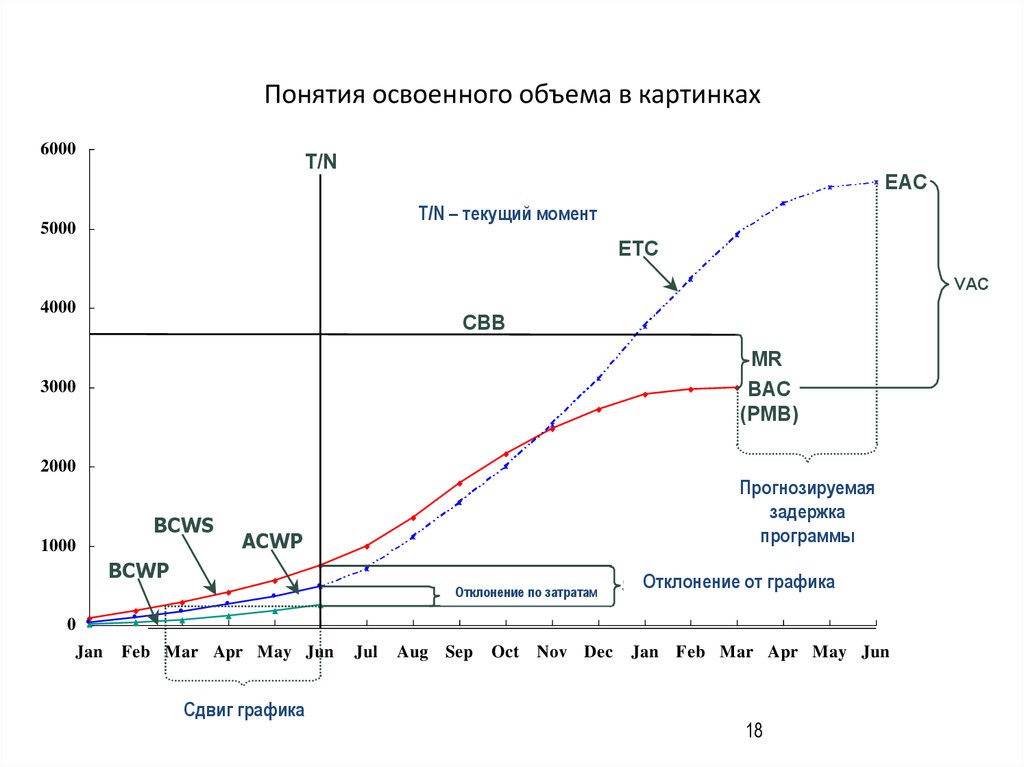

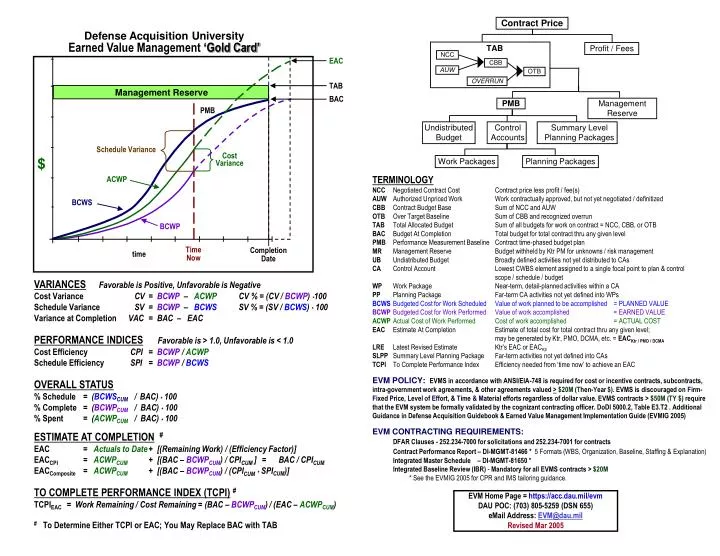

Диаграмма состояния управления освоенным объемом (EVM) — наиболее распространенная форма графического вывода, используемая с EVM.

На приведенной выше диаграмме задача (или проект) отстает от графика и превышает бюджет. Это выражается как отклонение по стоимости (т. е. освоенная стоимость за вычетом фактических затрат) и отклонение от графика (т. е. освоенная стоимость за вычетом плановой стоимости). Эти данные также могут быть выражены другими более полезными способами, как описано в рабочем примере ниже.

е. освоенная стоимость за вычетом плановой стоимости). Эти данные также могут быть выражены другими более полезными способами, как описано в рабочем примере ниже.

Работа анализа освоенного объема Пример

- Заработанная стоимость Глоссарий терминов

- Slideshare — рабочий пример

Ниже показаны основы того, как EV работает на практике, на простом примере с одной задачей:

Представьте, что у нас есть рабочий пакет для разработки нового виджета ( состоит из нескольких заданий). Бюджет составляет 1000 часов и определяется путем оценки усилий (т. е. часов), необходимых для каждой задачи в рабочем пакете. Мы ожидаем, что рабочий пакет займет 12 недель.

В конце 6-й недели мы планируем выполнить 55% объема работ (по трудозатратам), т.е. 55% от общего количества задач в рамках пакета работ. Он рассчитывается на основе суммы часов выполнения задач, которые планируется выполнить к концу 6-й недели. В данном случае это 550 часов. 550 часов также могут быть переведены в стоимость (в фунтах стерлингов или долларах США) с использованием средних ставок затрат. Это то, что в системах EVM называется плановым значением или BCWS (в конце 6-й недели).

Это то, что в системах EVM называется плановым значением или BCWS (в конце 6-й недели).

В конце недели 6 мы, возможно, могли бы найти:

- плановое значение (BCWS) = 550 часов

- однако при оценке фактического прогресса (используя выполненные действия, известный как метод 0/100) мы обнаруживаем, что мы только выполненных действий на сумму 350 часов из общего бюджета задачи ***

- мы также находим, что наши фактические расходы на те же самые завершенные задачи составляют 480 часов.

На языке освоенного объема это дает нам Плановый объем 550 часов, Заработанный объем 350 часов и Фактические затраты (в часах) 480.

Что мы можем из этого извлечь?

Ряд вещей: в основном мы отстаем от графика (заработано меньше, чем планировалось) и мы превысили бюджет (фактическое больше, чем заработано). Мы также можем сделать ряд других вещей, таких как расчет индексов стоимости и выполнения графика: индекс эффективности затрат (CPI) и индекс выполнения графика (SPI), где CPI/SPI, равный 1,0, равен производительности плану; меньше 1,0 производительность меньше плана.

В этом примере наш CPI будет (350/480) 0,73, а наш SPI будет (350/550) 0,64. Такие метрики могут быть созданы для всего проекта, скажем, на уровне рабочего пакета.

*** N.B. существует множество способов измерения прогресса и расчета EV. Это только один пример. Полное обсуждение этой темы выходит за рамки простого рабочего примера. Мы предпочитаем метод 0/100 всем другим методам, чтобы обеспечить максимальную объективность.

Итак, что нам делать с этими данными EV?

Часто ошибочно полагают, что данные об электромобилях предоставляются только по финансовым причинам или для предоставления отчетов клиентам. Оба эти утверждения равны всего неправильно. Эти данные в первую очередь используются всеми участниками проектной группы, ответственными за управление работой, для понимания их стоимости и выполнения графика на протяжении всего жизненного цикла проекта.

Цель состоит в том, чтобы выявить проблемы (стоимость и график) на раннем этапе, таким образом предоставляя максимальное время для минимизации их воздействия и предоставляя реальную возможность разработать планы восстановления, где это необходимо.

Второе, что мы можем сделать, это использовать данные для прогнозирования результатов проектов.0003

- Оценка затрат на завершение (для общей задачи: EAC), которая для приведенного выше примера = общий бюджет: 1000 / CPI (0,73) = 1371 час !!

- Оценка прогнозируемой общей продолжительности задачи = текущий план: 12 недель / SPI (0,64) = чуть менее 19 недель (хотя это очень приблизительная оценка, которую следует сверять с графиками проекта на предмет оставшихся работ)

и для тех, кто отвергает вышеизложенное, история усеяна проектами, которые демонстрировали (производительность) характеристики, аналогичные приведенным выше. Очень и очень немногие уложились в бюджет или график (без существенного сокращения объема работ). Если вы знаете об одном, пожалуйста, сообщите нам.

Основные компоненты процесса EVM

Для производства данных EV требуется базовый уровень измерения производительности, полученный непосредственно из плана проекта, включающий следующее:

- Базовый уровень измерения производительности (PMB).

PMB состоит из поэтапной агрегации (человеческих и материальных) ресурсов (выраженных в бюджетном выражении), необходимых для выполнения объема работ по проекту. Обычно это разрабатывается на основе структуры разбивки работ (WBS), которую мы также должны использовать для выполнения анализа EV. PMB часто представляют в виде кумулятивной кривой X/Y (как на приведенной выше диаграмме). Это «базовый уровень», с которым сравниваются затраты и выполнение графика с использованием показателей EVM. Полный PMB также должен описывать, как будет измеряться и рассчитываться освоенная стоимость в течение всего срока действия проекта.

PMB состоит из поэтапной агрегации (человеческих и материальных) ресурсов (выраженных в бюджетном выражении), необходимых для выполнения объема работ по проекту. Обычно это разрабатывается на основе структуры разбивки работ (WBS), которую мы также должны использовать для выполнения анализа EV. PMB часто представляют в виде кумулятивной кривой X/Y (как на приведенной выше диаграмме). Это «базовый уровень», с которым сравниваются затраты и выполнение графика с использованием показателей EVM. Полный PMB также должен описывать, как будет измеряться и рассчитываться освоенная стоимость в течение всего срока действия проекта. - Цель Показатели прогресса необходимо периодически оценивать. Есть много способов сделать это, и важное правило (подкрепленное массой доказательств) заключается в том, что чем более субъективны методы, тем менее надежными будут данные EV. Это приведет к гораздо большему количеству нежелательных «сюрпризов» ниже по течению. Мы поддерживаем полную объективность в измерении прогресса и можем показать, что это возможно.

За прошедшие годы было предложено множество других методов, которые часто были слишком сложными или приводили к ненадежным результатам EV.

За прошедшие годы было предложено множество других методов, которые часто были слишком сложными или приводили к ненадежным результатам EV. - Фактические затраты – Труд и материалы. Фактические данные о затратах затем должны быть сопоставлены с элементами PMB. Это требует, чтобы бизнес-системы и процессы обеспечивали полезный и своевременный сбор фактических данных о затратах через структуры, используемые в системе EVM, а не то, что естественным образом вытекает из всех бизнес-систем.

EV был разработан не только для того, чтобы сообщать клиентам о состоянии. Его можно использовать таким образом, но если это единственный способ увидеть, огромная часть ценности использования метода будет потеряна.

Цель состоит в том, чтобы внедрить данные EV в практику ежедневного управления проектом, что приведет к улучшению процесса принятия решений на основе информированного анализа реального состояния в сравнении с целями по стоимости и графику на рабочих уровнях проекта.

Проблемы реализации

Для организаций, внедряющих управление освоенной стоимостью, проблема заключается не только в механике метода. Чаще всего это связано с культурными изменениями, необходимыми для поддержки системы управления проектами на основе электромобилей.

Кроме того, когда большинство организаций впервые пытаются использовать EVM, они обычно обнаруживают, что он выявляет слабые места или пробелы в возможностях планирования и контроля проекта. Например:

- Как можно скорее после присуждения контракта необходимо разработать надежный базовый план. Одна только эта задача бросает вызов многим организациям. Его также необходимо поддерживать.

- Процесс планирования должен четко определять все основные результаты проекта в рамках PMB. Не только функциональные усилия/навыки, которые, как предполагается, необходимы для их развития.

- необходимо проводить рутинную оценку объективных показателей физического прогресса.

- Бизнес-системы и процессы должны своевременно предоставлять данные (например, затраты) и должны быть структурно совместимы с потребностями системы EVM.

- и, наконец, будем честными. Десятилетия доказательств показывают, что, когда им позволяют, люди находят бесконечное количество способов манипулировать результатами EV, чтобы скрыть плохие новости, обычно в ошибочной надежде дать себе время, чтобы решить «проблему». Как правило, это приводит к уменьшению внимания, ресурсов и усилий по проблеме, вполне возможно, до тех пор, пока она не станет необратимой. Хорошая новость заключается в том, что это можно довольно легко обнаружить и предотвратить, если мы захотим.

Стоит ли освоенный объем затраченных усилий?

Вышеупомянутый вопрос бушевал в некоторых средах в течение многих лет. EV дает объективные показатели состояния относительно стоимости и сроков выполнения проекта. В управлении проектами больше нет первичных или фундаментальных целей.

Предполагая, что организация следует принципам, лежащим в основе передовой практики в системах EVM, она предоставляет проектным группам важные данные, без которых команды могут работать в вакууме в отношении своей производительности. Хуже того, они могут работать в среде ложного оптимизма, не замечая уровня сложности или проблем своего проекта, пока не станет слишком поздно, чтобы реально повлиять на него. Что-то, что происходит слишком часто в проектах.

Хуже того, они могут работать в среде ложного оптимизма, не замечая уровня сложности или проблем своего проекта, пока не станет слишком поздно, чтобы реально повлиять на него. Что-то, что происходит слишком часто в проектах.

Заработанная стоимость не просто того стоит. Это фундаментальный инструмент для управления крупномасштабными рискованными программами развития.

Создание потребности в электромобилях

Клиенты все чаще требуют, чтобы контракты активно контролировались, чтобы гарантировать своевременную доставку в соответствии с бюджетом и спецификациями. Клиенты ищут уверенности в предоставляемой информации о статусе проекта и все чаще добиваются этого, заключая контракты, требующие использования EV их поставщиками.

Основные соображения включают:

- определение и информирование о ваших требованиях к EV, включая включение процесса комплексного базового обзора

- оценку достоинств платежа с помощью EV

- определение надлежащего доступа к данным и требования к отчетности

- определение и согласование производительности циклы и процессы анализа

Что такое комплексный базовый анализ?

Цель Интегрированного базового обзора (IBR) состоит в том, чтобы оценить набор процессов EV и подтвердить полноту и соответствие цели Базового плана измерения эффективности проекта. Там, где на ранней стадии важно быть уверенным в том, что базовый план проекта реалистичен, может быть развернут комплексный базовый анализ.

Там, где на ранней стадии важно быть уверенным в том, что базовый план проекта реалистичен, может быть развернут комплексный базовый анализ.

Подготовка к интегрированной базовой проверке (IBR)

Если вам необходимо выполнить интегрированную базовую проверку, это потребует подготовки и внимания тех, кто будет участвовать в проверке. Как минимум, перед обзором должно быть согласовано/подготовлено следующее:

- соглашение о конкретных целях обзора и критериях выхода

- объем и сроки обзора и как он будет проводиться быть доступным при просмотре.

IBR часто предшествует проверка готовности в той или иной форме. Учитывая, что IBR следует проводить как можно скорее и практически сразу после присуждения контракта, необходимо срочно рассмотреть вопрос о планировании и выделении ресурсов для этих мероприятий после присуждения контракта.

Отправьте электронное письмо сегодня, чтобы узнать больше о том, как успешно провести интегрированную базовую проверку.