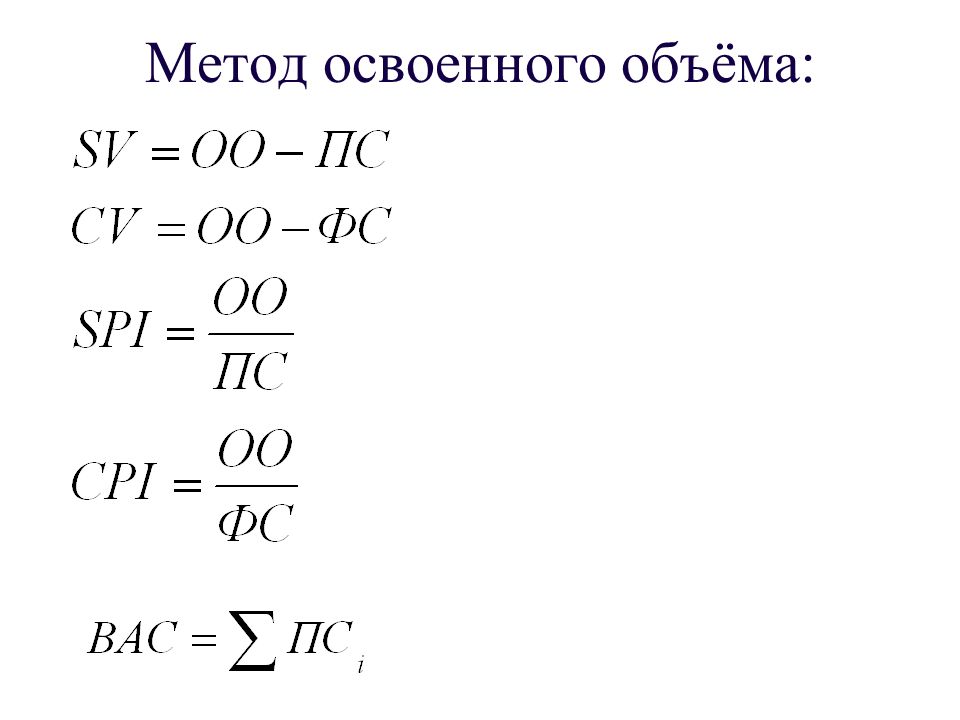

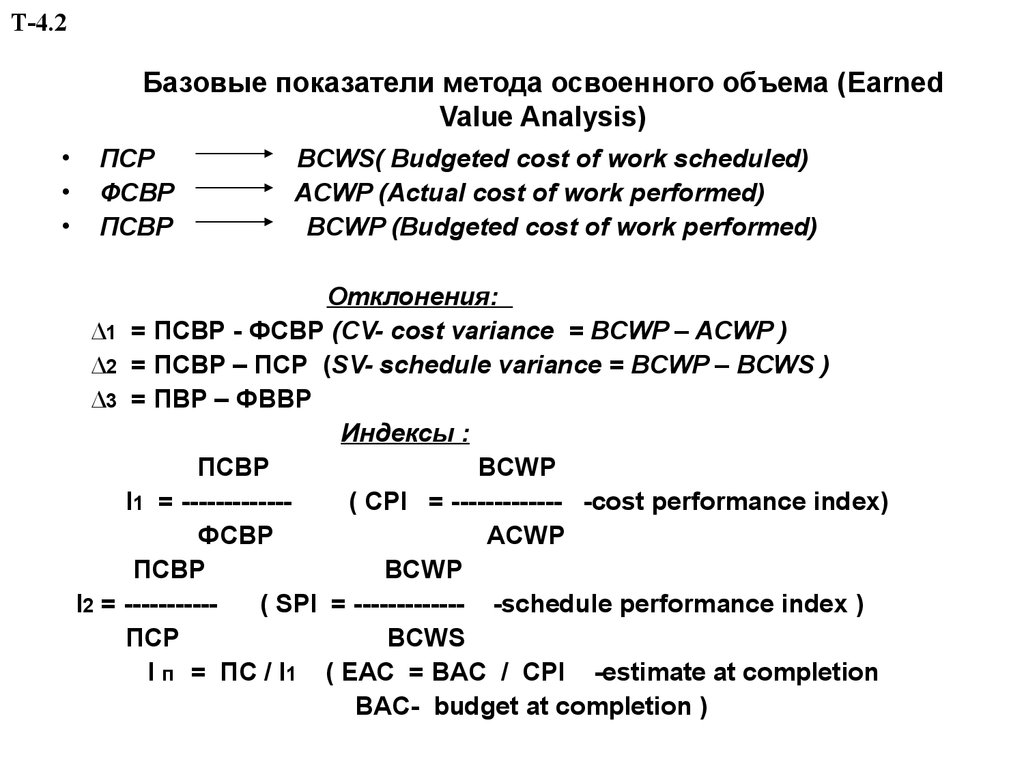

Метод освоенного объема в управлении проектами

Содержание

- 1 Общая характеристика метода

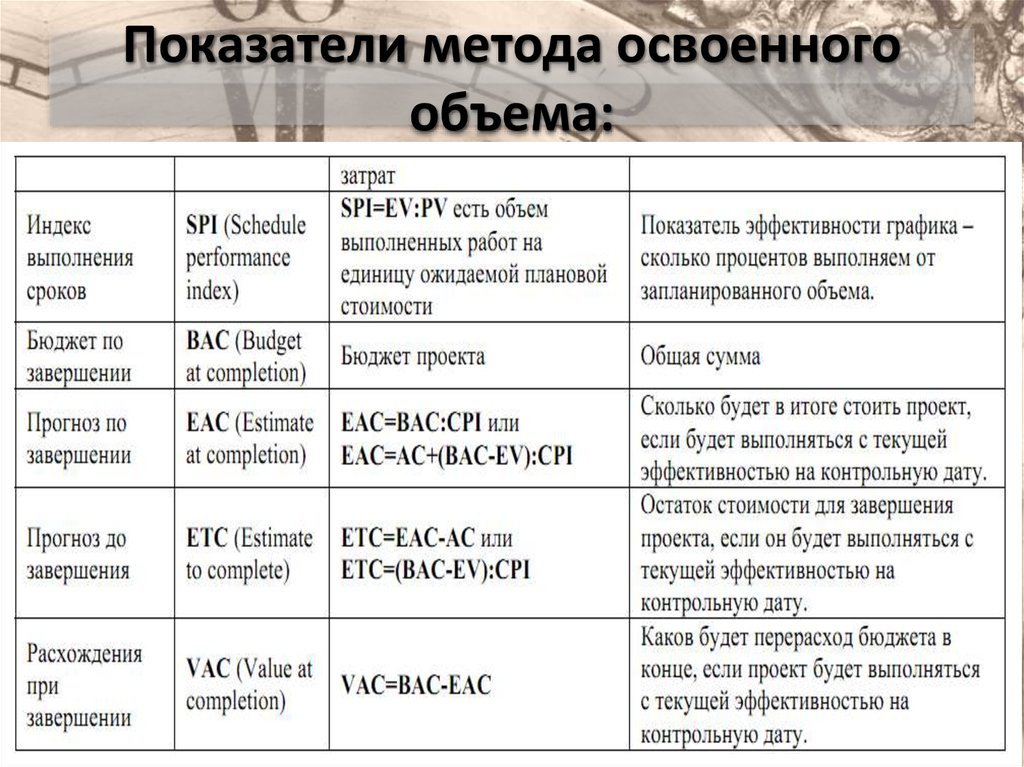

- 2 Исходные показатели метода

- 3 Прогнозирование состояния проекта с помощью УОО

- 4 Метафоры и результаты метода

Великий мыслитель XVII века Блез Паскаль однажды заметил: «Прошлое и настоящее – наши средства, только будущее – наша цель». Эта фраза настолько современна, насколько проектным содержанием пропитывается вся наша жизнь. А своевременность результатов и их цена формируют черты успеха делающих их людей.

Критерии состоятельности любого проекта зависят от трех важных блоков информации: его содержания, ограничений и рисков. Основными ограничениями здесь выступают «деньги» и «время». Параметры стоимости и длительности требуют комплексного подхода к своей оценке на этапах планирования, координации, контроля и принятия решений. Моменты принятия решений регулярно возникают в ходе управления инвестиционной задачей.

Общая характеристика метода

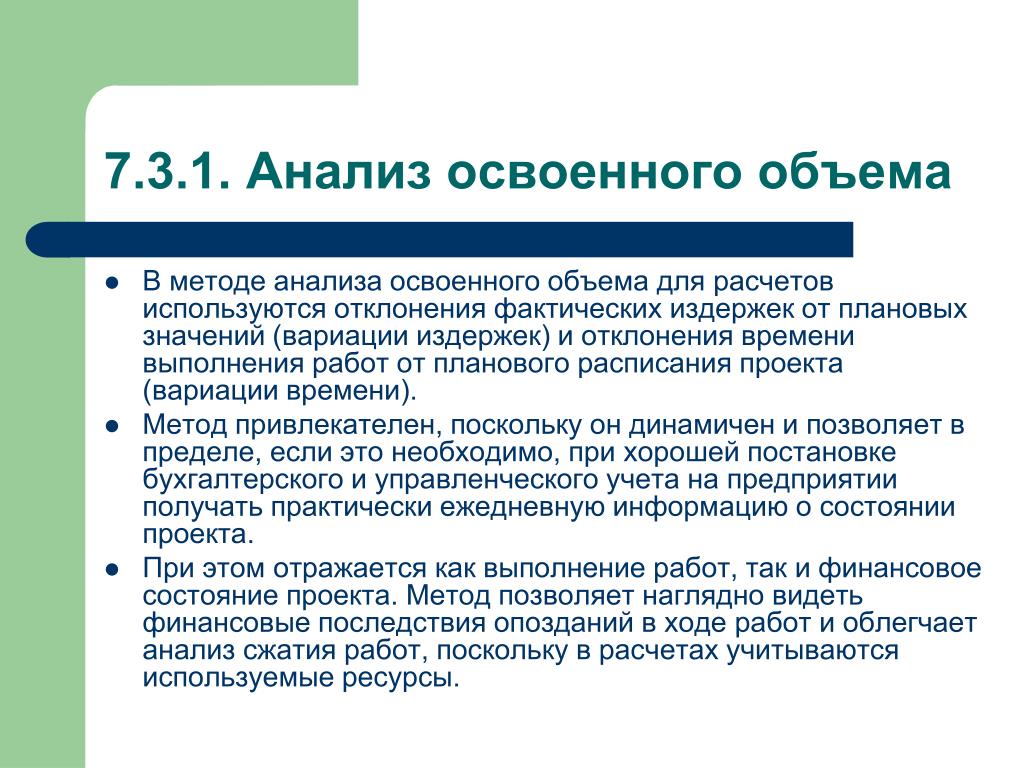

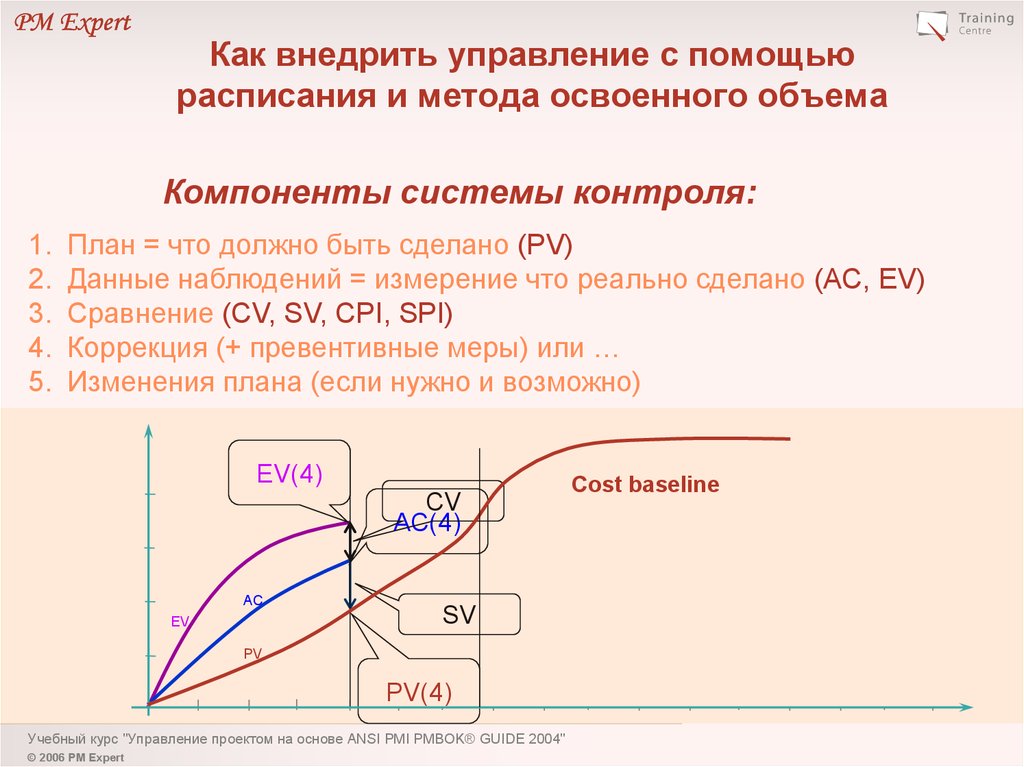

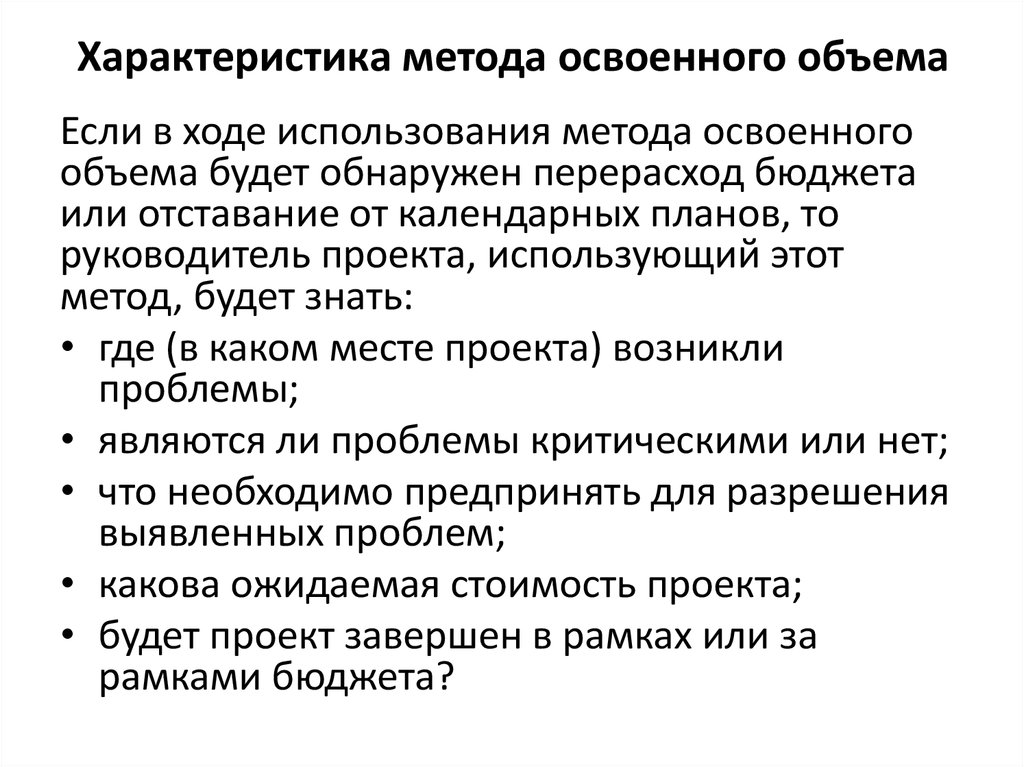

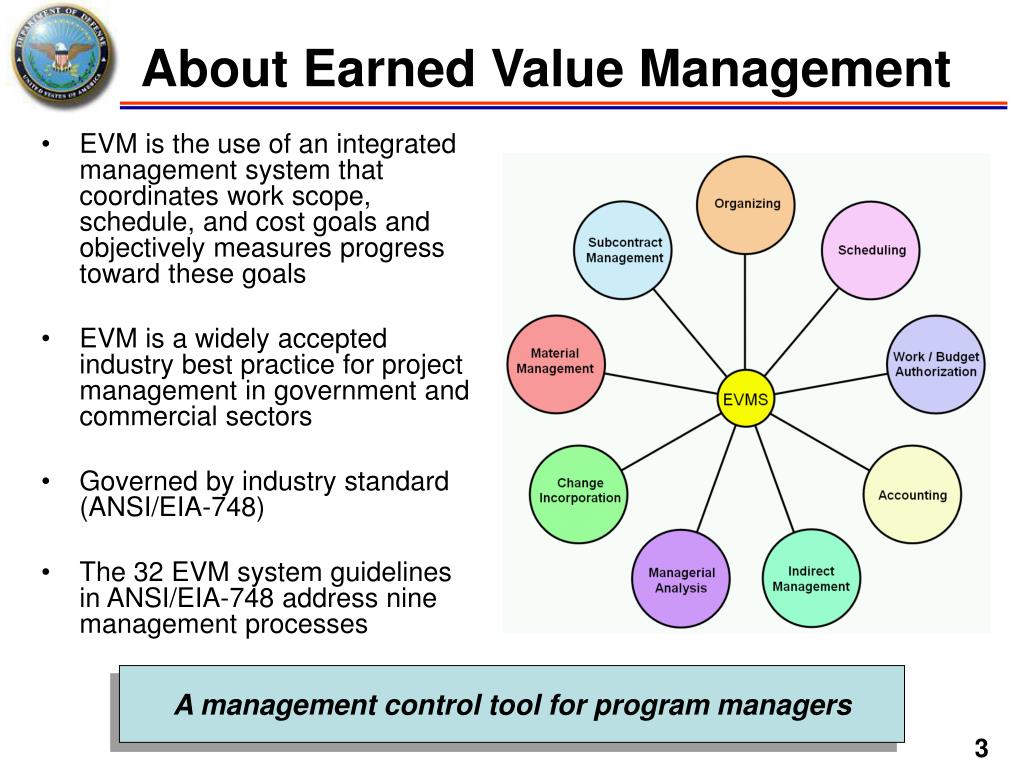

Пользователями МОО являются куратор и PM – основные руководители в сфере project managment. В практике часто возникает перерасход текущих расходов по бюджету, выявляются отставания от установленных сроков в план-графике. Благодаря данному методу руководитель проекта может оперативно узнать, критичны ли выявленные отклонения, в каком месте уникальной задачи они возникли, как их устранить в ходе дальнейшей работы.

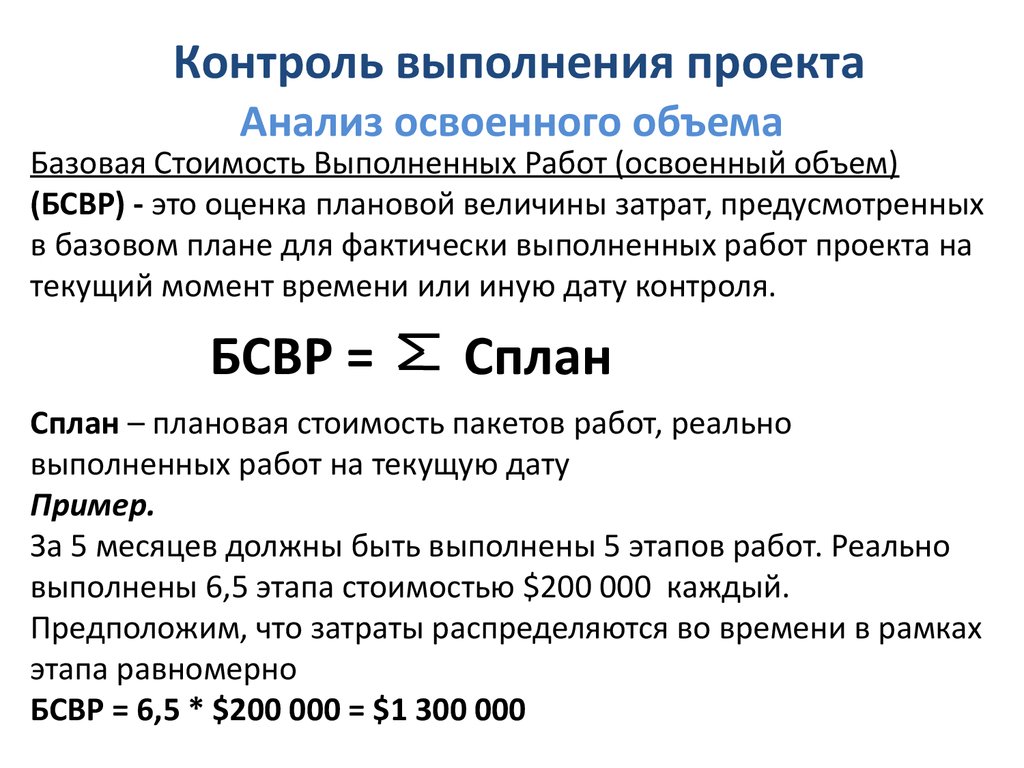

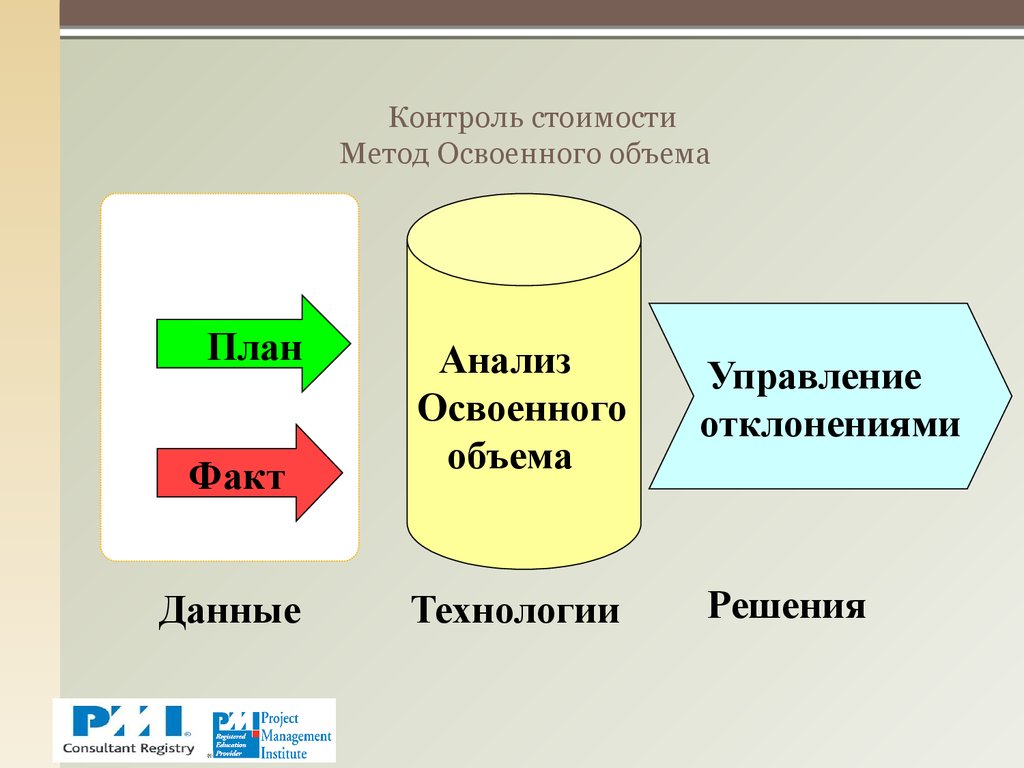

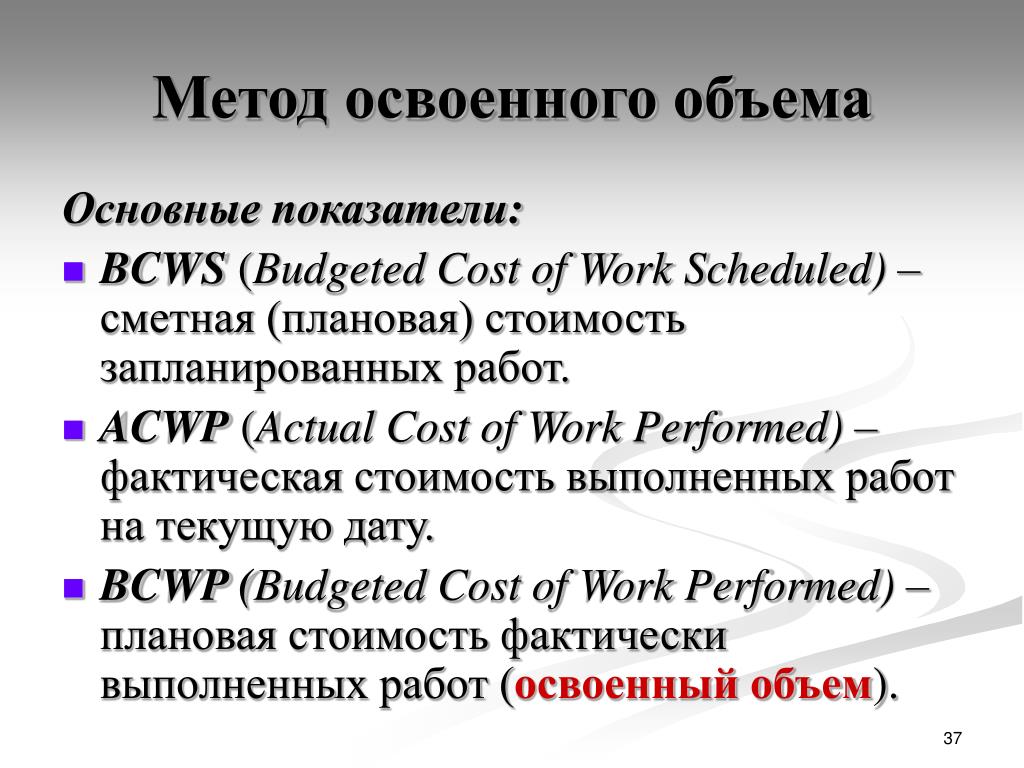

По существу метод освоенного объема – это системно развитая форма план-фактного анализа хода событий в уникальной задаче. Плановая составляющая определяется результатами разработки структуры проекта, плана по вехам, календарного плана, бюджета инвестиций со сметой запланированных вложений, матрицы ответственности и ИСР. База фактов для анализа формируется как ряды числовых значений из данных двух учетов: управленческого и бухгалтерского.

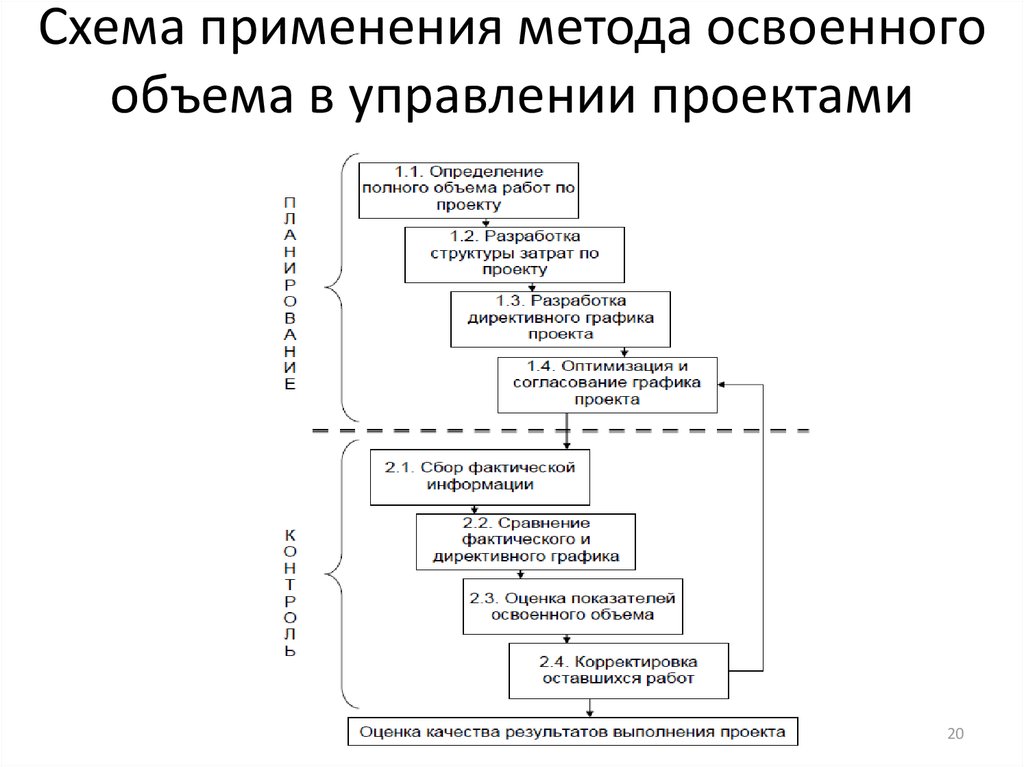

Иными словами, МОО опирается на два базиса, используемых в управлении проектами: комплекса мероприятий по планированию и комплекса учетных процедур в инвестиционном блоке. Метод применяется уже после стадии разработки и захватывает практически весь этап реализации. Ниже представлена модель процедур МОО по функциям управления.

Модель процедур метода освоенного объема по функциям управления

Еще на стадии планирования PM совместно с финансовым директором, главным бухгалтером полезно заранее разработать организационные средства и корректные способы учета фактических данных по проектным событиям. Для этого самыми важными являются учетные действия по объемам, производимым затратам и занятому времени. Надо отметить, что здесь работает не только учетный аспект обеспечения, но и оперативно-управленческий.

Оперативно-управленческий аспект формирует обязанности членов команды, функциональных сотрудников, осуществляющих производственный учет. Они обязаны фиксировать сведения о выполненных операциях и пакетах работ в рамках календарного плана.

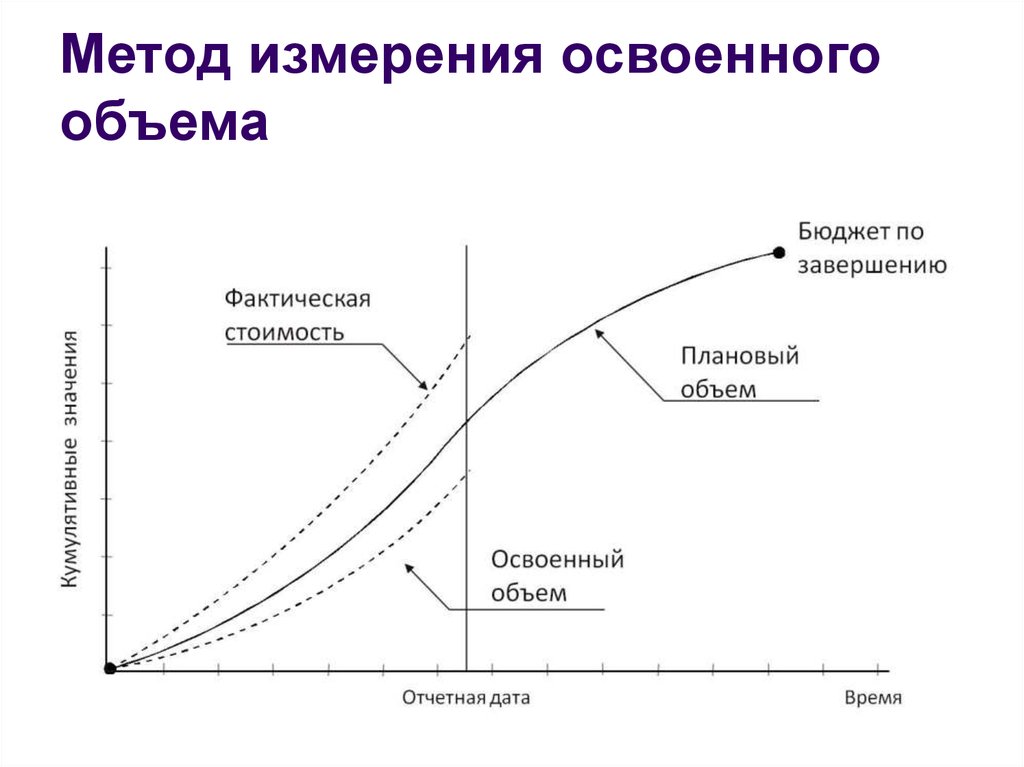

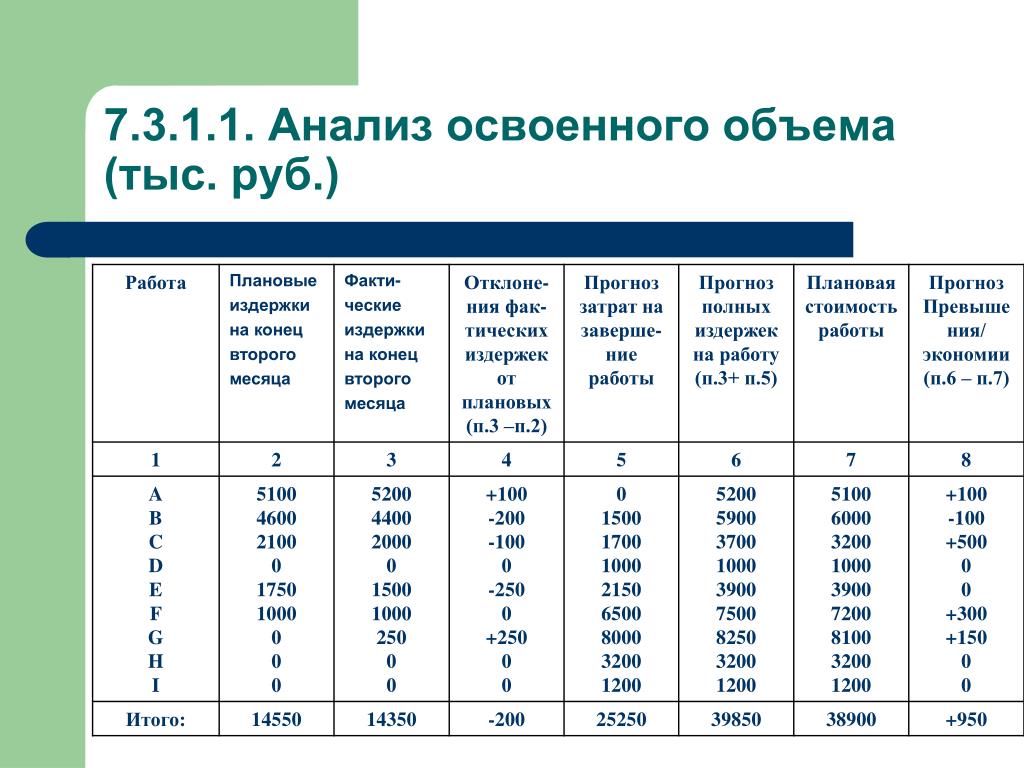

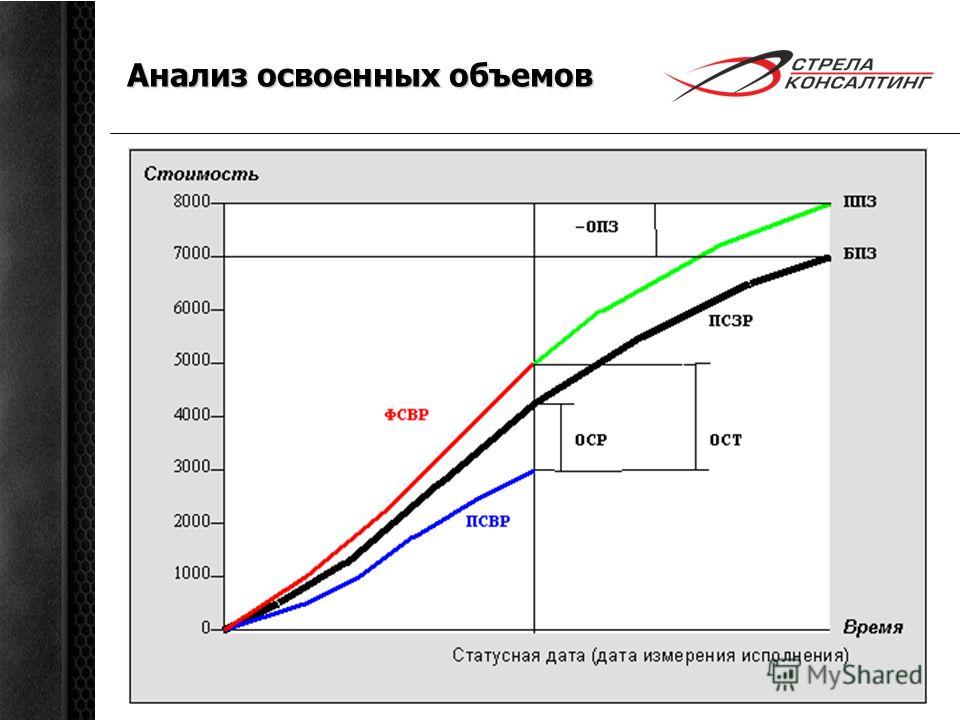

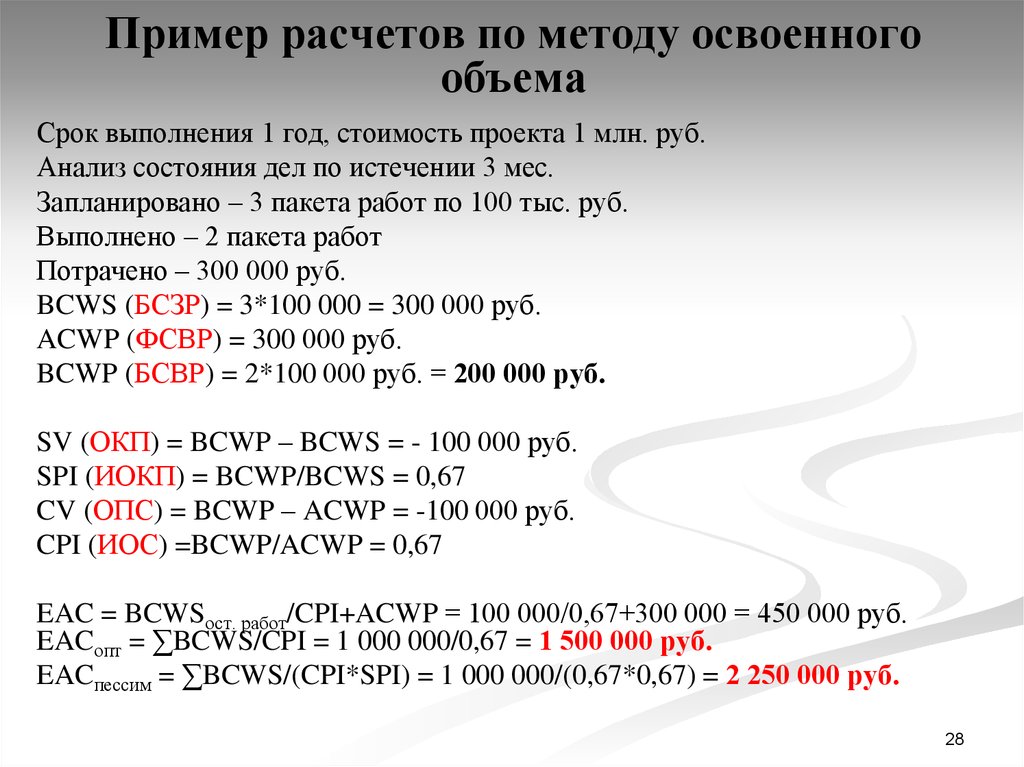

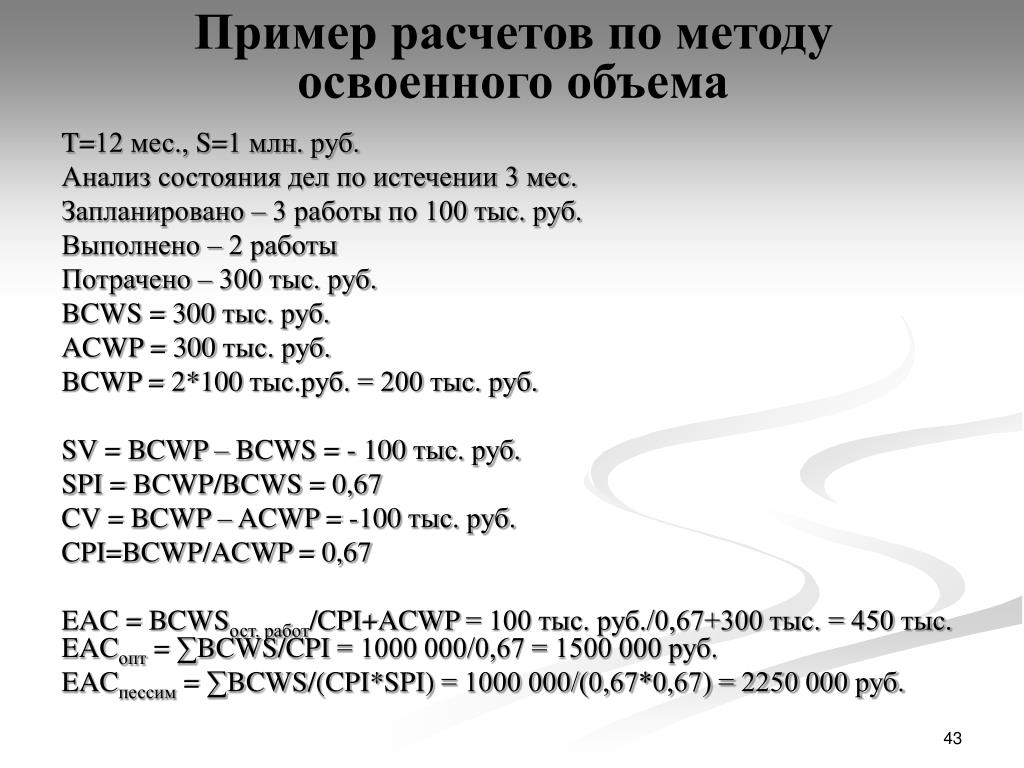

При этом размерность и формат учетно-отчетных данных должны соответствовать плановым ожиданиям для соразмерности и сопоставимости. В настоящей статье в качестве иллюстрации приводится пример применения МОО гипотетического проекта внедрения нового продукта Y. Параметры по объемам, стоимости и временной оценке представлены в графической форме.

Календарный план выполнения проекта Y и Плановый график освоения объемов

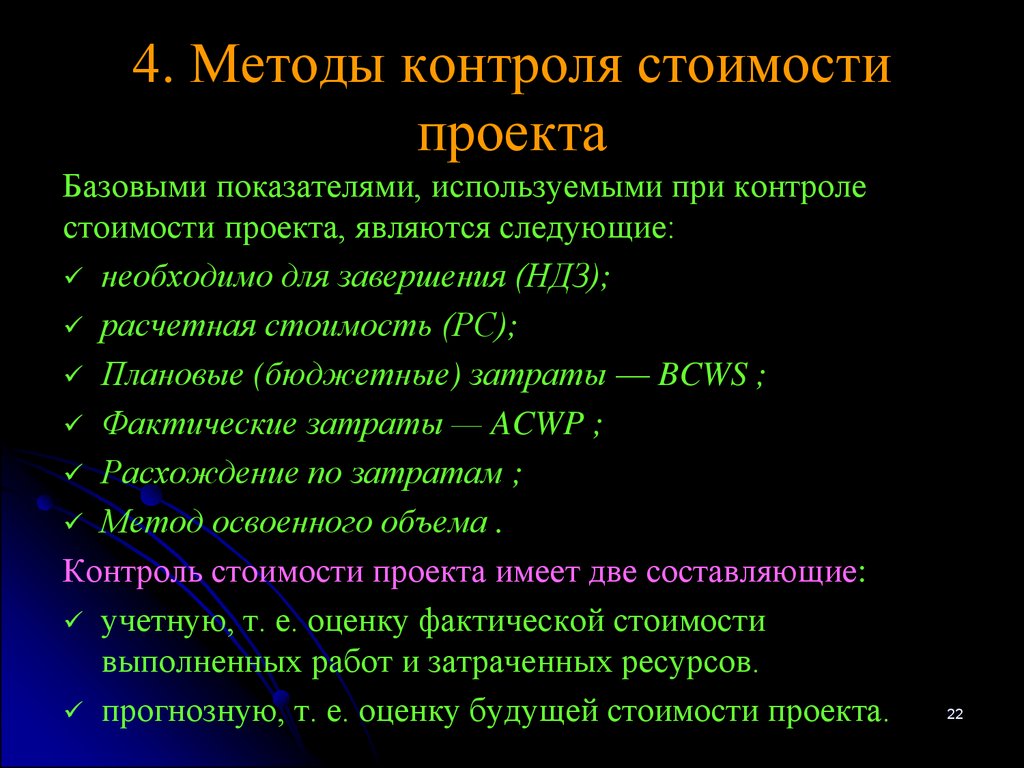

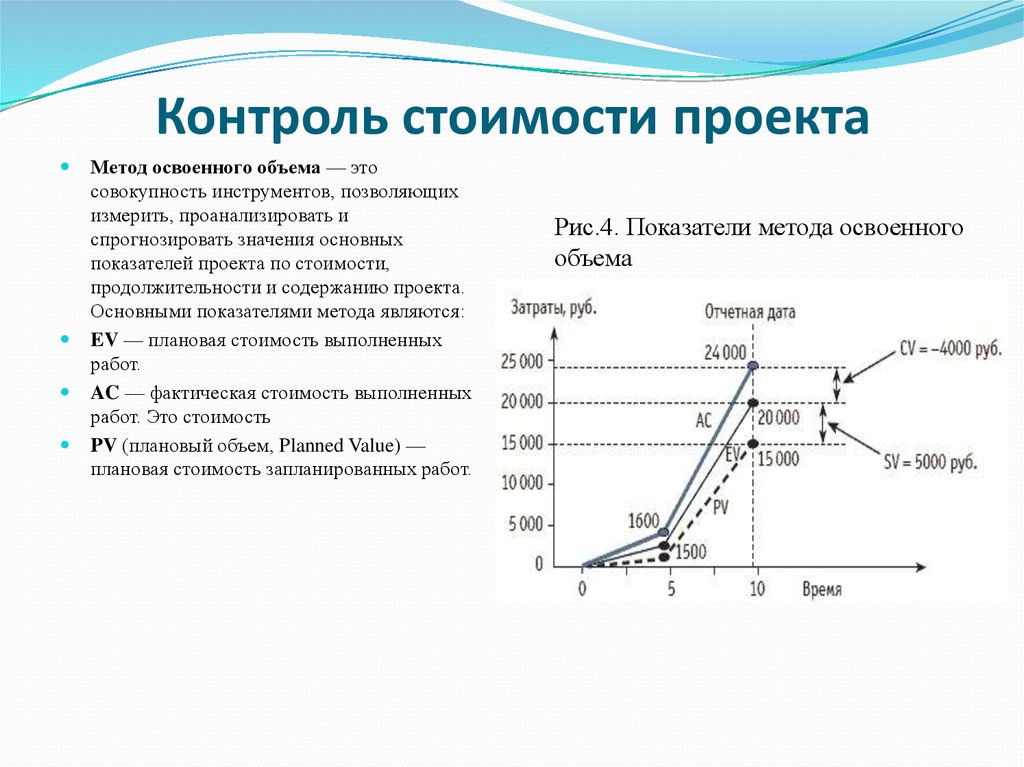

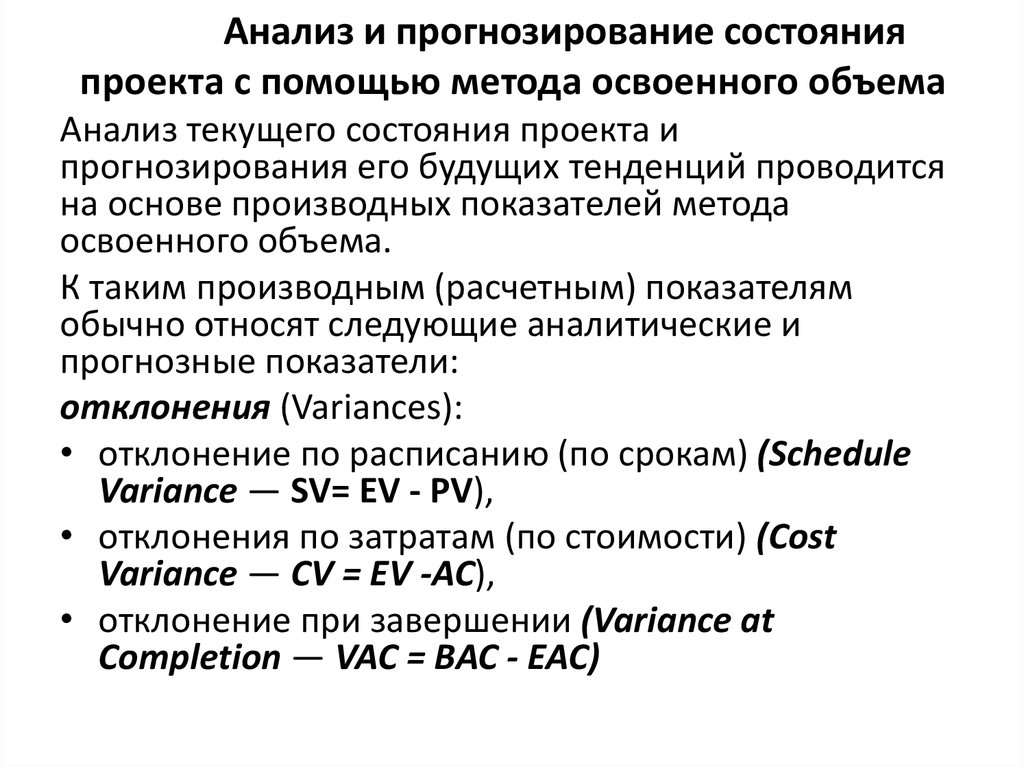

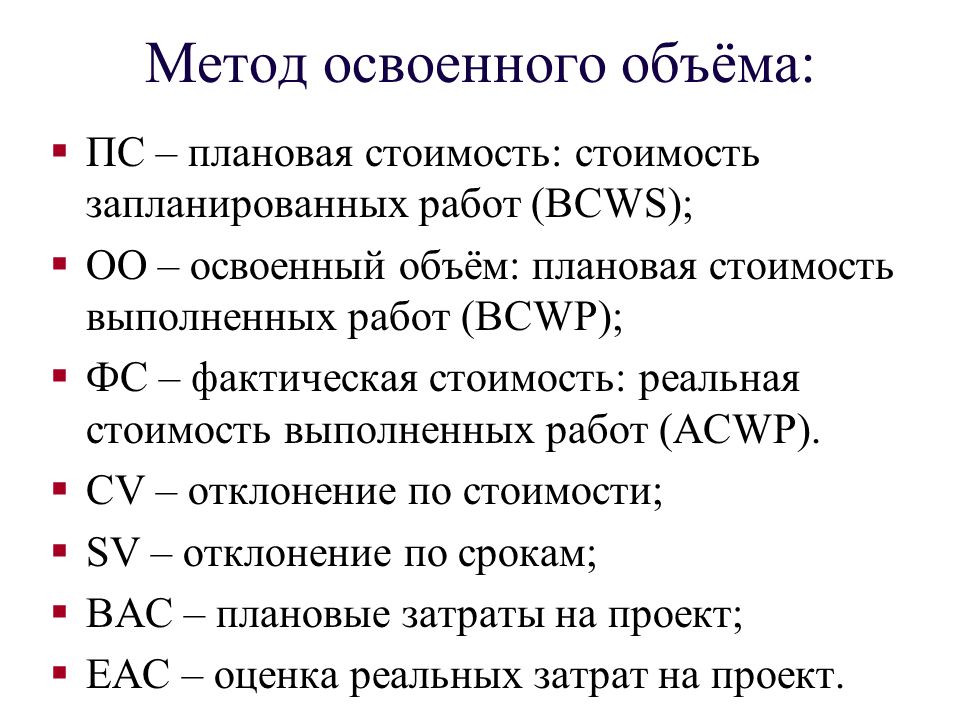

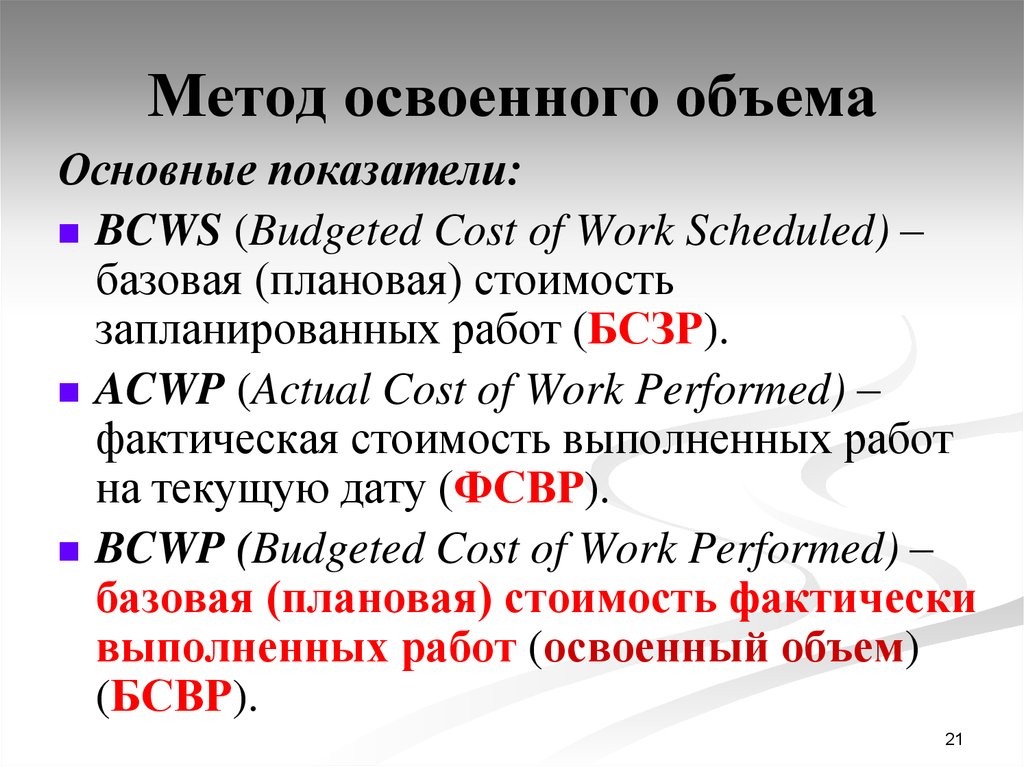

Исходные показатели метода

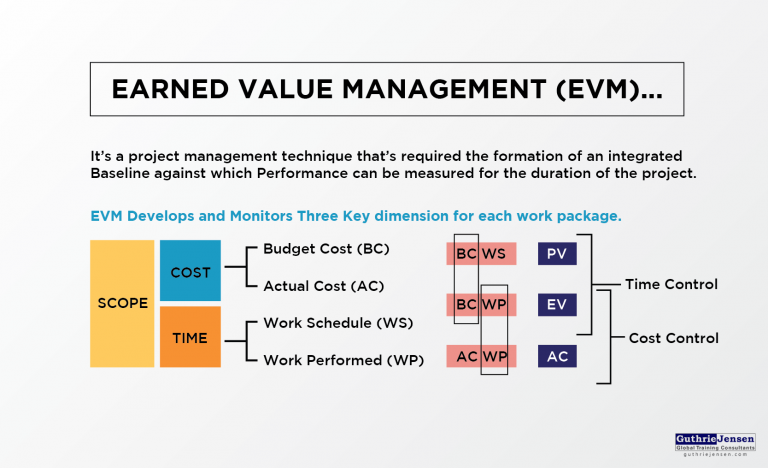

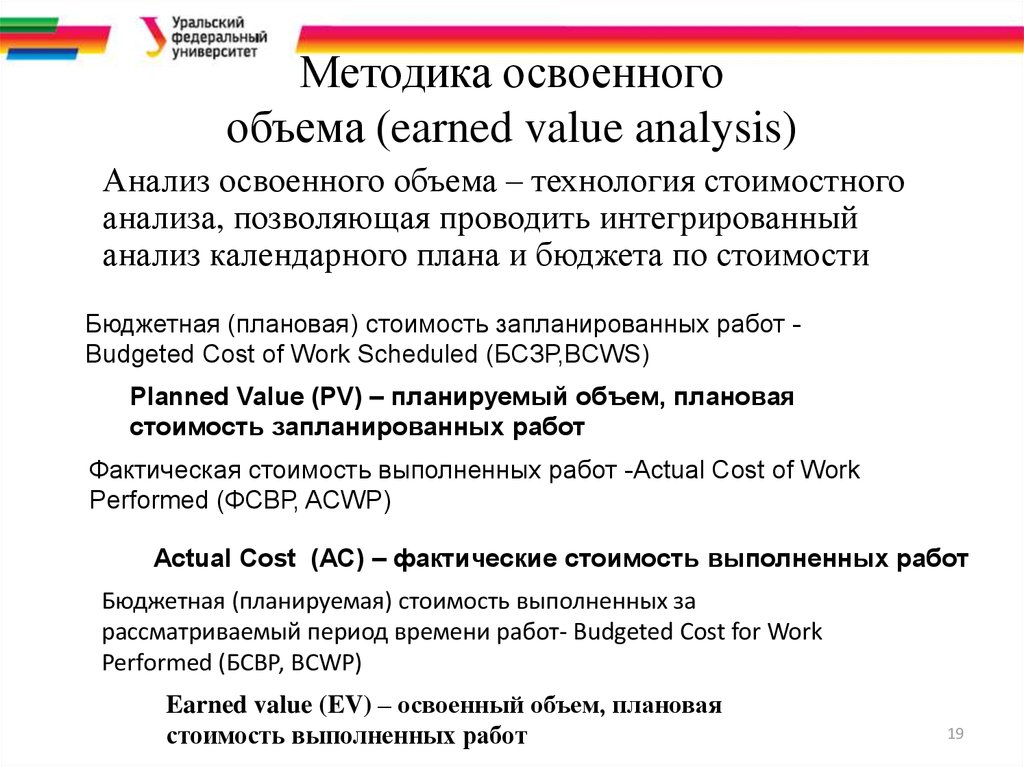

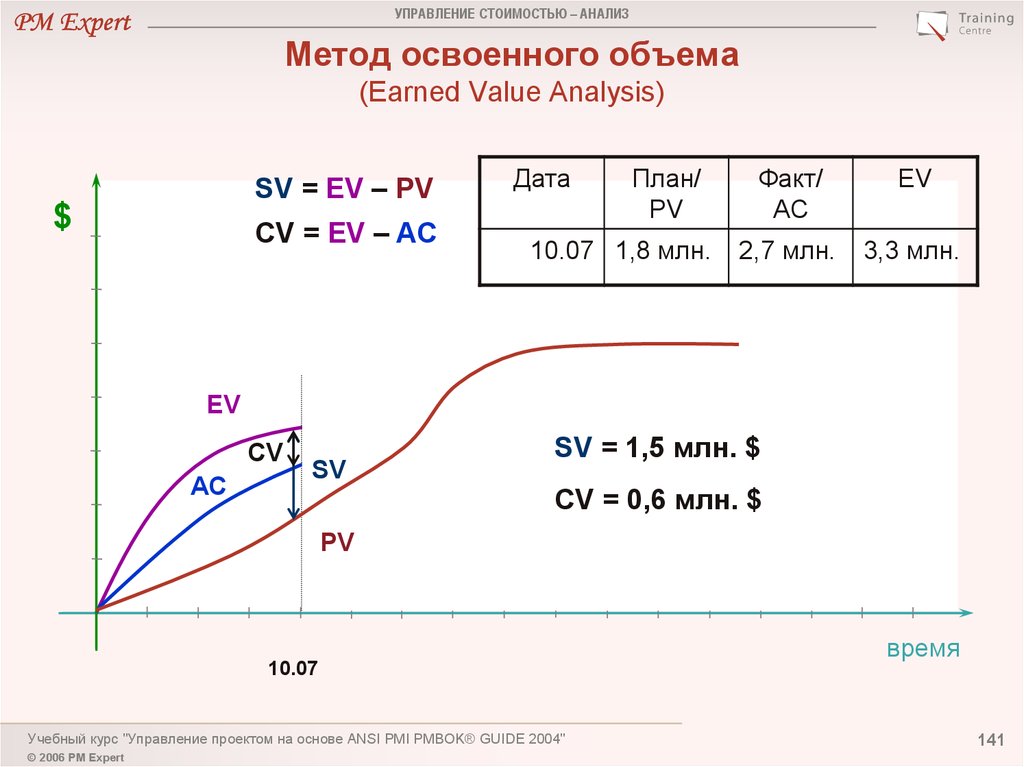

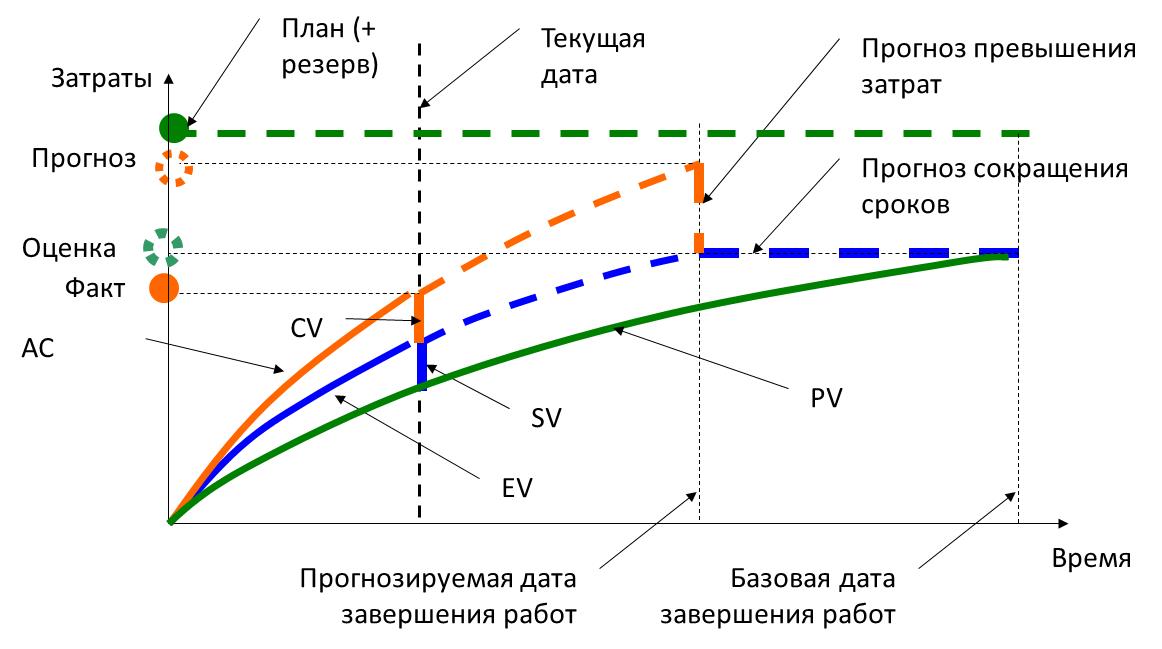

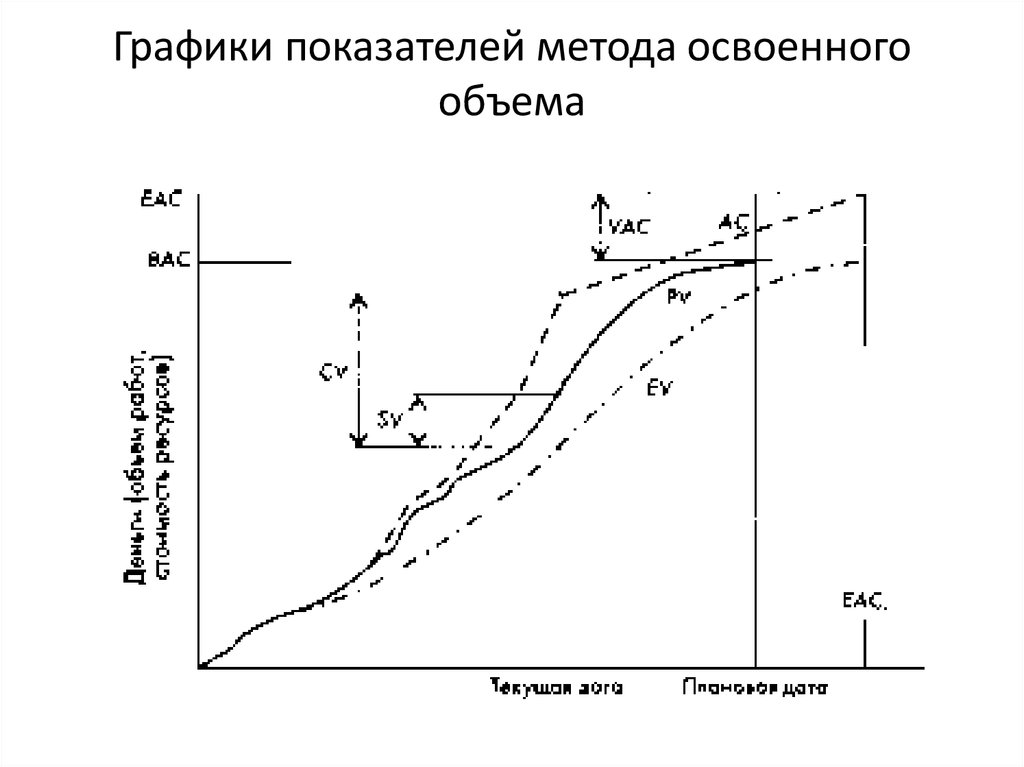

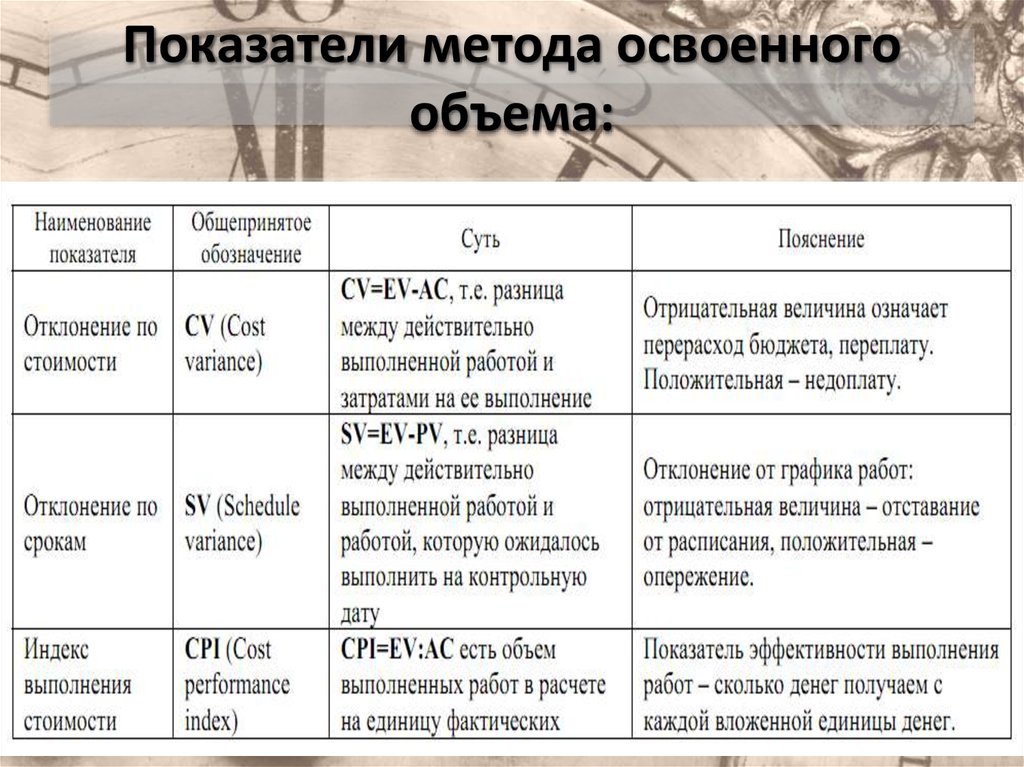

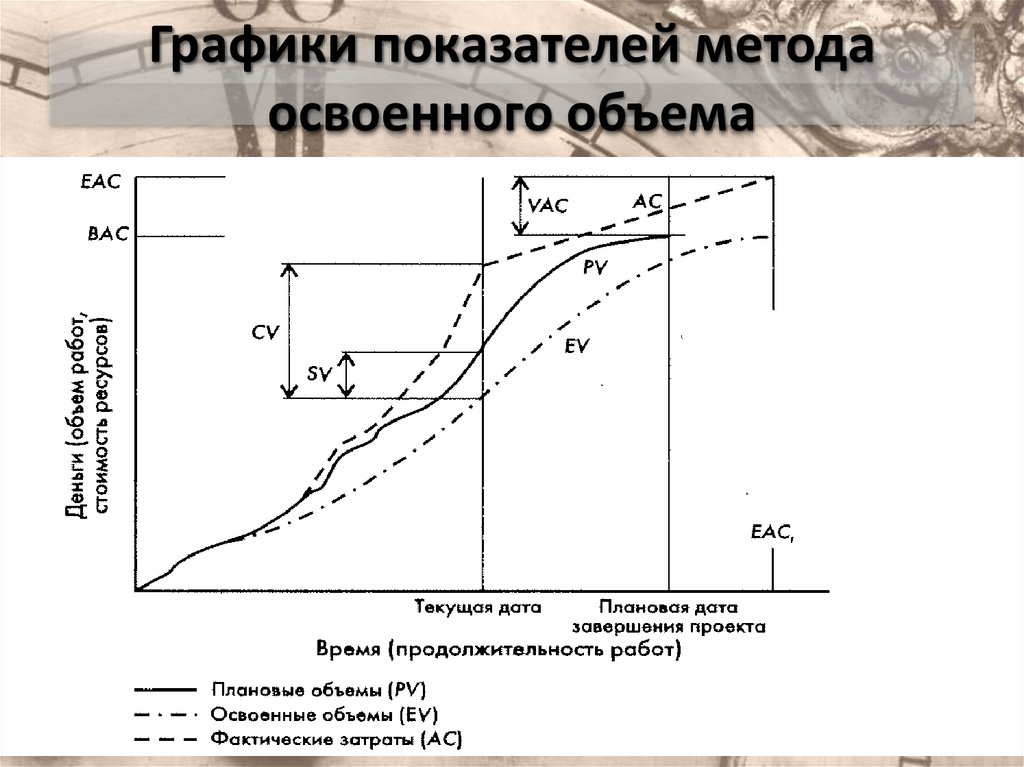

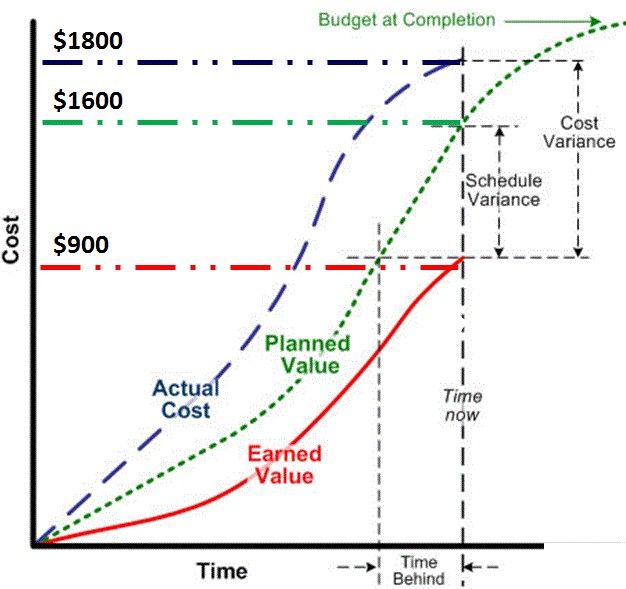

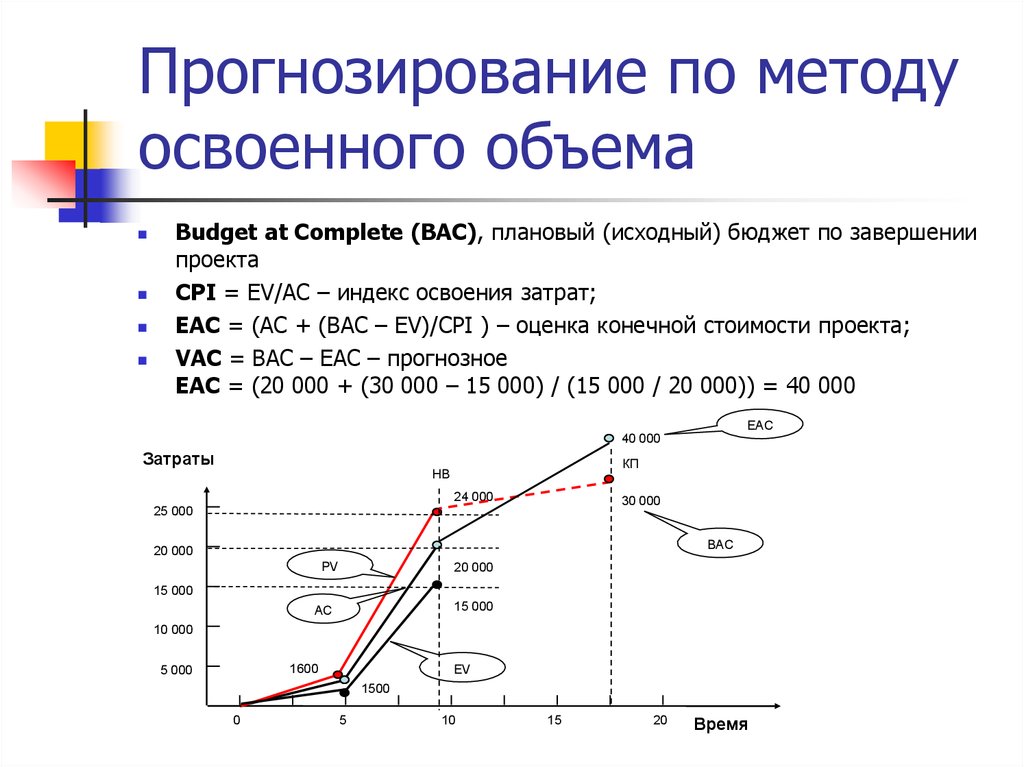

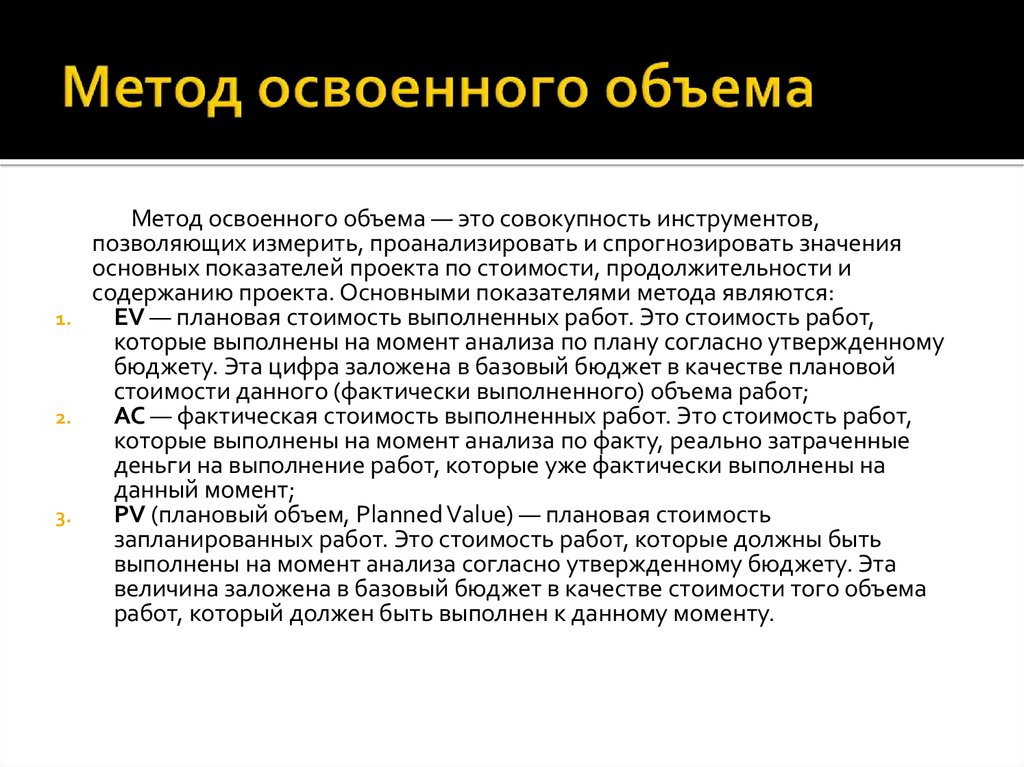

На данном этапе мы рассмотрим контрольные точки, благодаря которым получим возможность рассчитать индикаторы, определяющие результаты применения метода в управлении проектами. Первым показателем, служащим основанием для дальнейших расчетов служит PV (Planned Value) – плановые объемы (в русскоязычной аббревиатуре – ПО). Этот параметр вполне соответствует учетно-экономическому показателю в современной российской практике – плановые затраты, смета работ по проекту, бюджет инвестиций.

Важно понимать, что плановая стоимость каждой операции рассчитывается перемножением предполагаемого значения объема работы (например, часов работы, метров квадратных, метров погонных, штук, единиц мощности и т.п.) и плановой стоимости одной единицы операции, например, в рублях. Объемные единицы измерения зависят от видов ресурсов, задействованных на исполнение операции, работы, задачи. Изначальный план для удобства формируется в графической форме, где на оси абсцисс отражены периоды проекта, а на оси ординат – ПО в денежном выражении, накопленные по каждой операции кумулятивно, т.е. накопительно за всю совокупность истекших с момента запуска периодов.

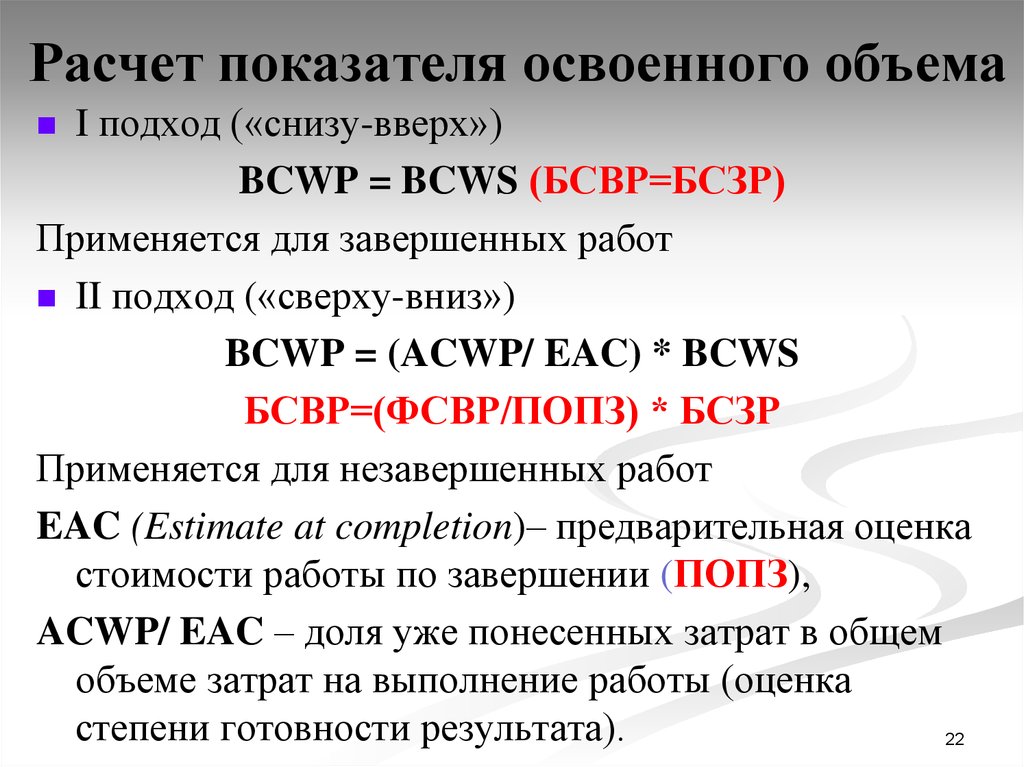

Вторым базовым показателем являются собственно EV (Earned value) – освоенные объемы (в русском написании сокращенно ОО).

Внимание! Тут присутствует самый «цимус» метода. ОО – это такие результаты в стоимостном выражении, которые получены путем умножения фактического количественного объема за исследуемый период на запланированную их стоимость. При этом планы стоимости берутся из данных инвестиционного бюджета (бюджета проекта). Данный показатель можно рассчитать прямым методом, как описано выше, а можно – перемножением размера планового бюджета на процент его выполнения в плановых ценах.

ОО – это такие результаты в стоимостном выражении, которые получены путем умножения фактического количественного объема за исследуемый период на запланированную их стоимость. При этом планы стоимости берутся из данных инвестиционного бюджета (бюджета проекта). Данный показатель можно рассчитать прямым методом, как описано выше, а можно – перемножением размера планового бюджета на процент его выполнения в плановых ценах.

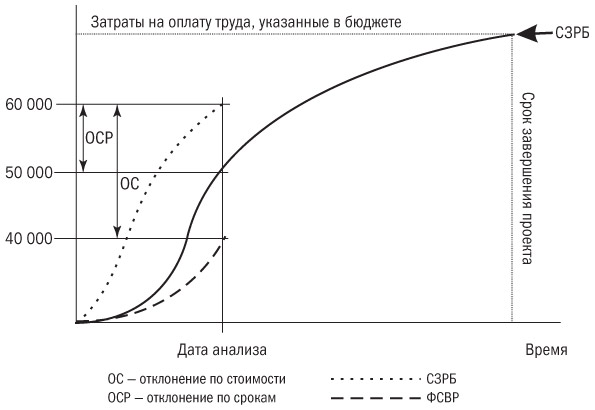

Следует учитывать, коллеги, нюанс, что рассчитанный вами освоенный объем обязательно нужно соизмерять с заданным ПО. А также следует помнить, что освоенный объем, полученный после его измерения, не может быть больше бюджета запланированного объема для данной работы или этапа. Куратор проекта и PМ обычно отслеживают ОО либо пошагово для определения состояния в каждом периоде, либо накопительно (кумулятивно) для формирования цельной картины развития проекта в сравнении с разработанным ранее планом. Хорошо помогает в этом графическая форма оценки, для этого продолжим развитие нашего примера (продукт Y).

Графическое сопоставление ПО и ОО на примере проекта Y

Третьим опорным показателем выступает фактическая стоимость (ФС) или в англоязычном варианте Actual cost (AC). Здесь все достаточно просто, ФС – это фактически понесенные затраты на реализацию проекта на конкретный момент времени, как правило, это конец анализируемого периода. Естественно, что реальность богаче любых ожиданий и планов. По факту команда получает часто иной объем проектных событий, иные траты на их реализацию в сравнении с планами, и в этом кроется суть ключевой проблемы проектного управления сегодня.

Когда исполняются работы в пределах, установленных ИСР, оценке подлежат фактически осуществленные расходы на их реализацию. При этом принимаемые расходы должны быть фактически понесены и учтены в регистрах бухгалтерского учета. Учетной спецификой здесь является привязка к ПО и измерение параметрами освоенного объема. Имеется ввиду, что необходимо следовать плановому составу работ и фактически выполненным объемам с акцентом на принятую учетную политику в проекте. Например: только прямые или прямые и косвенные расходы ресурса, задействованного в операции – все то, что определено в плановом порядке. Часто при управлении проектами этот вопрос выпадает из сферы внимания РМ и руководителей компании, призванных его контролировать.

Например: только прямые или прямые и косвенные расходы ресурса, задействованного в операции – все то, что определено в плановом порядке. Часто при управлении проектами этот вопрос выпадает из сферы внимания РМ и руководителей компании, призванных его контролировать.

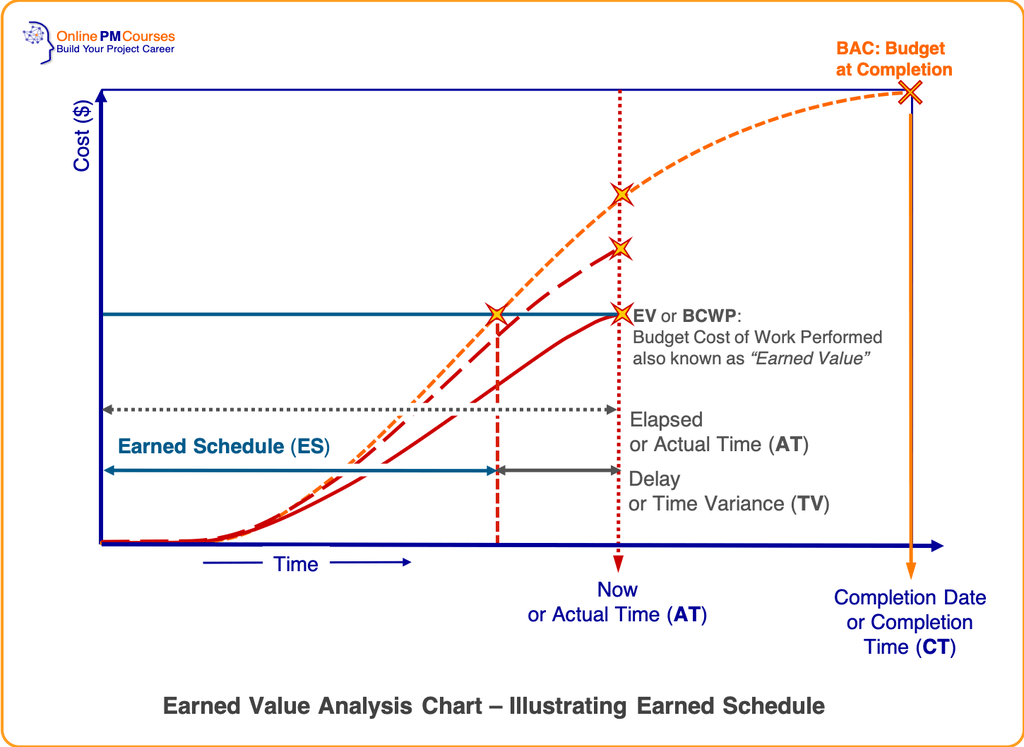

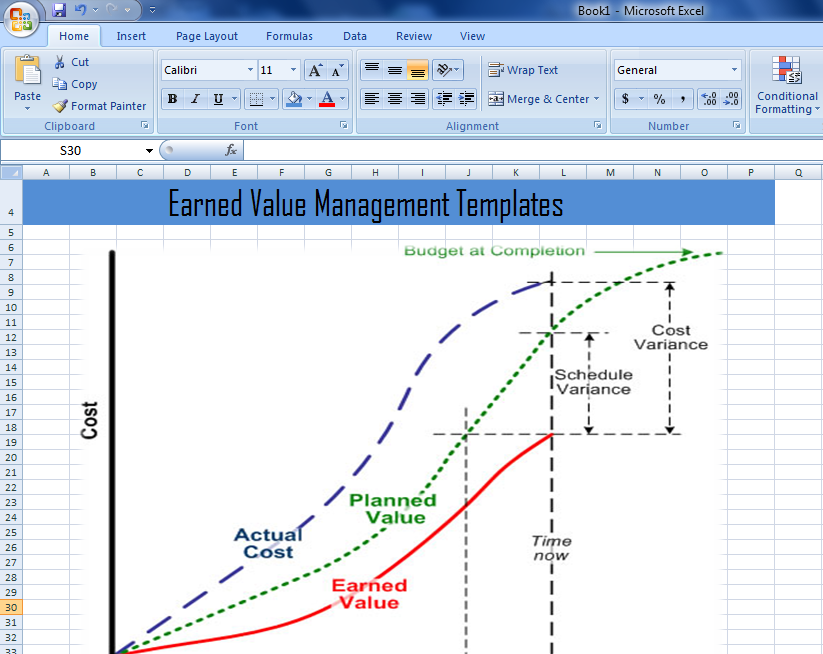

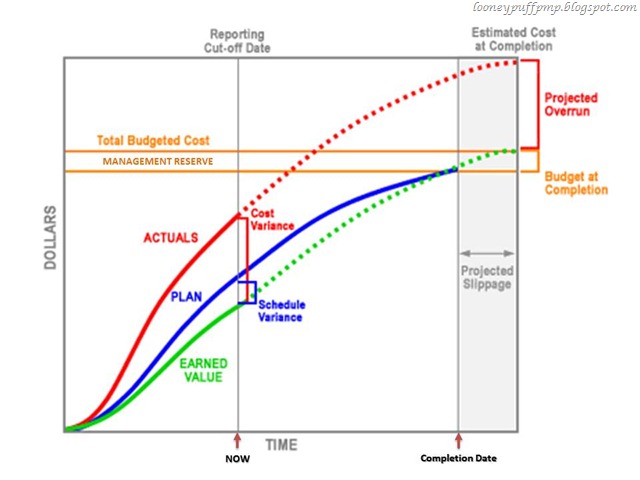

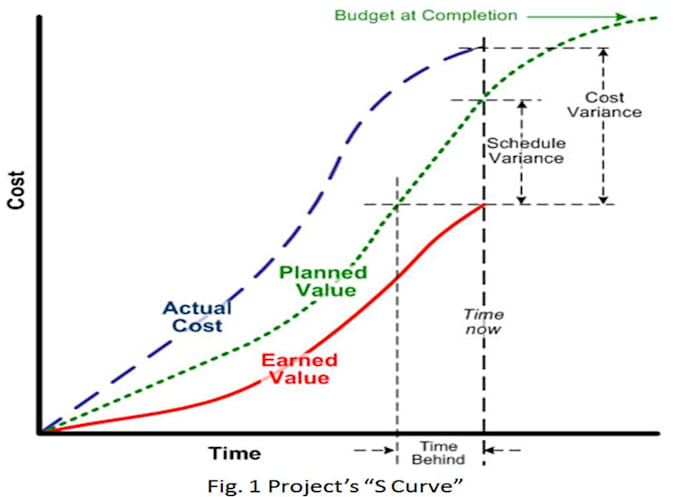

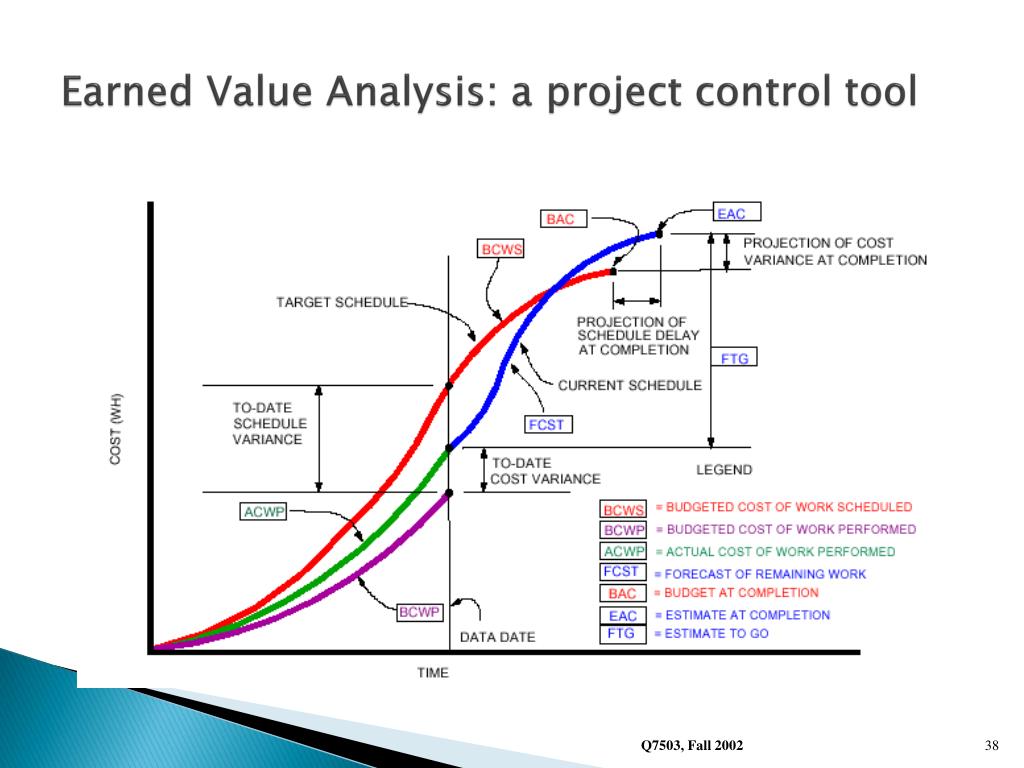

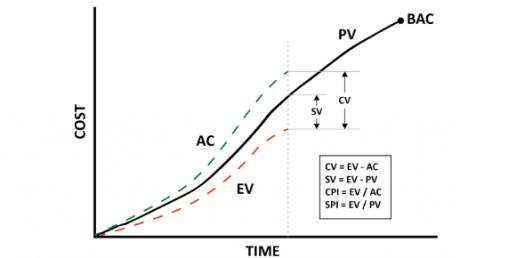

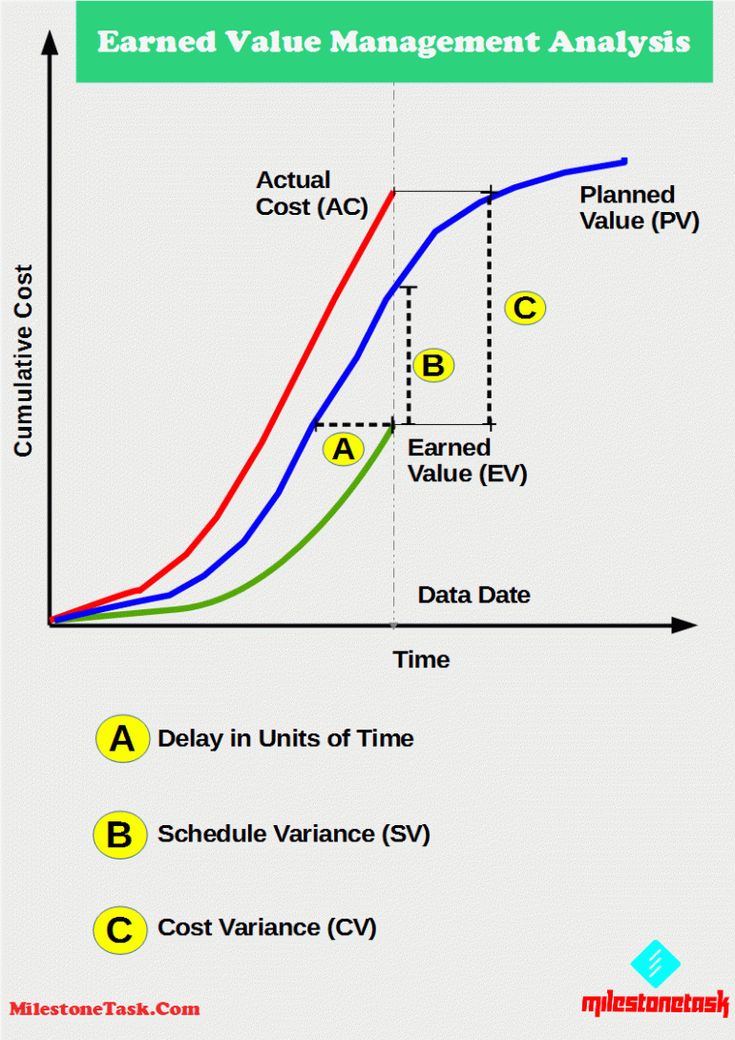

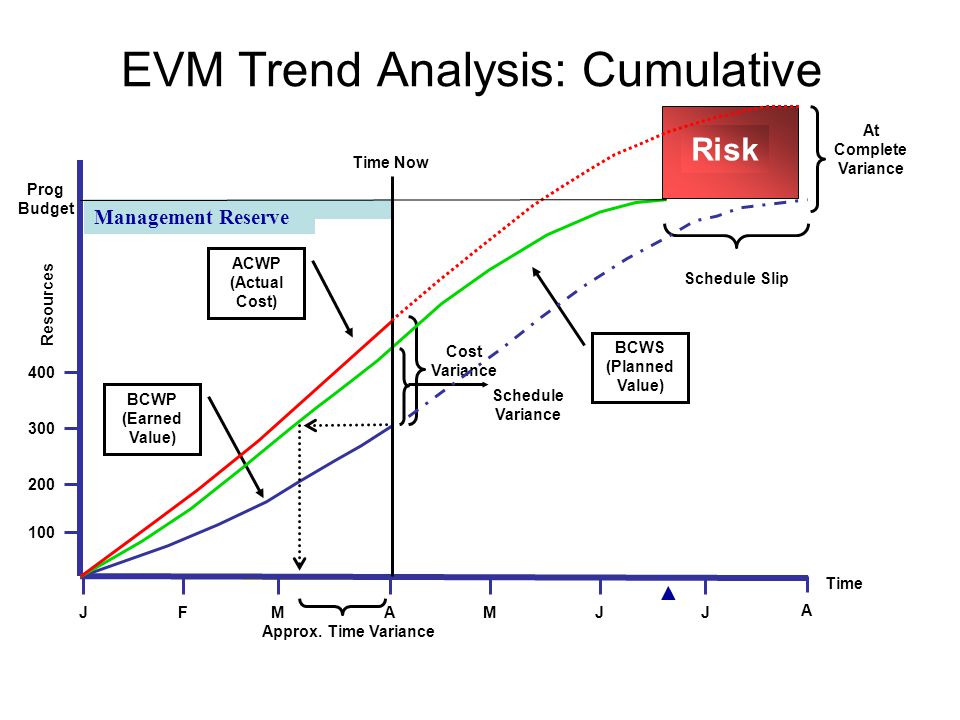

На представленном ниже рисунке мы видим план-график плановых объемов на всю длительность проекта, освоенные объемы на момент окончания пятого месяца реализации проектной программы и фактически понесенные затраты на проект за исследуемый период. Первоначальный календарный план проекта именуется также в PMBOK базовым планом выполнения проекта, или PMB (Performance measurement baseline). Эта некая форма бюджета, распределенного по временным отрезкам (зачастую помесячно), в которые запланировано исполнение ключевой уникальной задачи. Графическая форма представления анализа трех базовых параметров позволяет образно воспринимать три значения параметров одновременно в силу ее наглядности. Здесь мы наблюдаем динамику отклонений ОО и ФС от ПО на кривой PMB.

График сравнения ПО, ОО, ФС по проекту Y

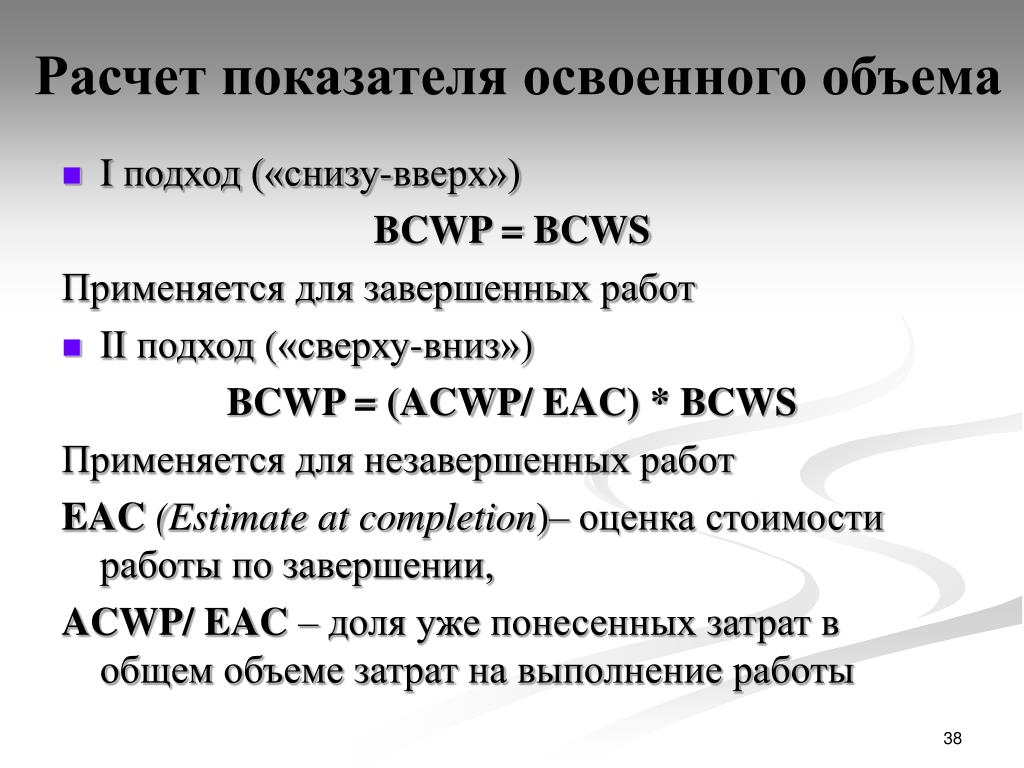

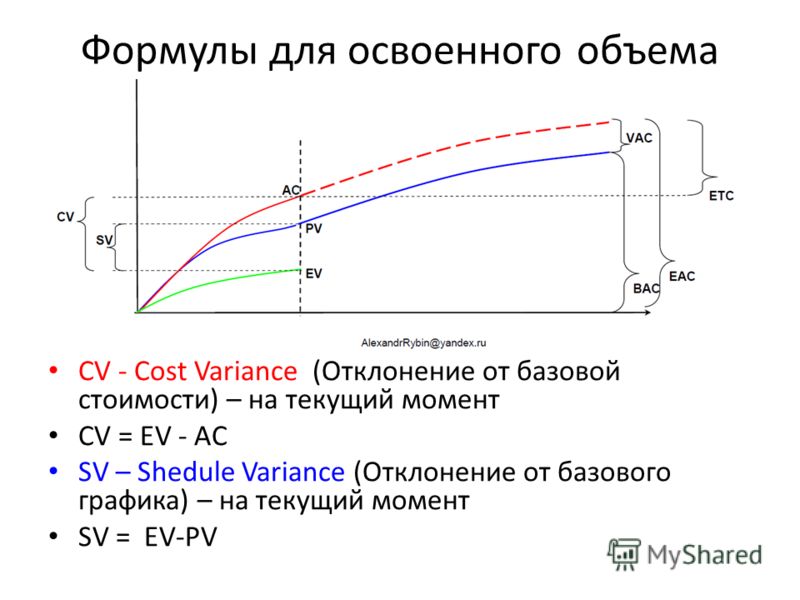

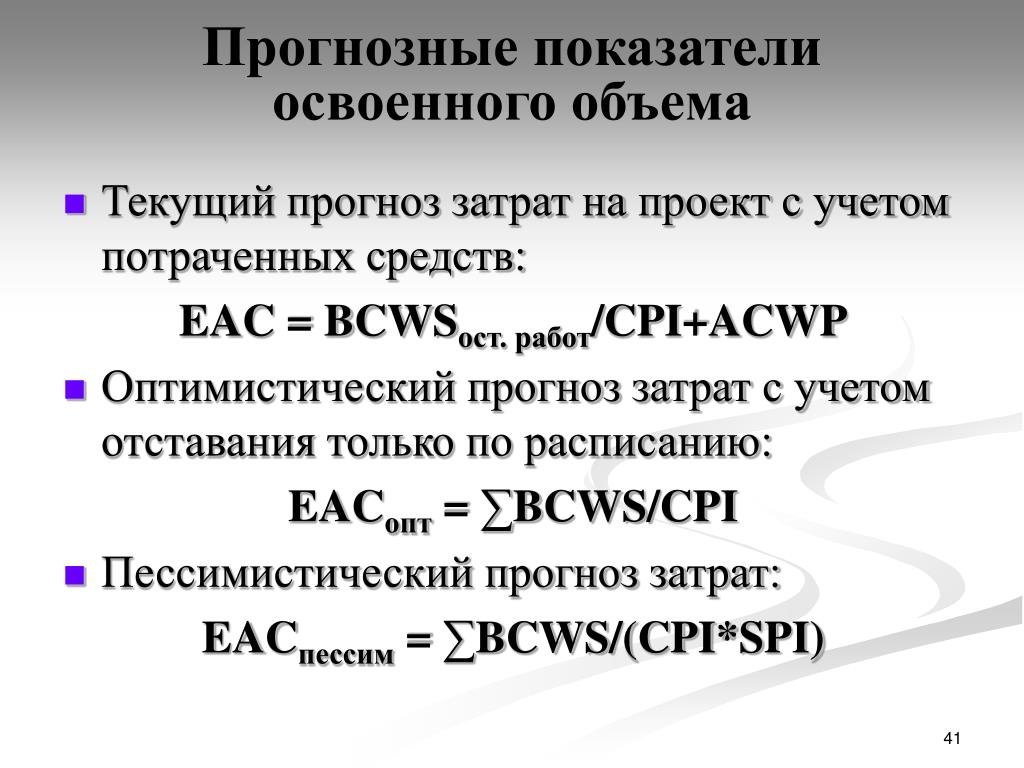

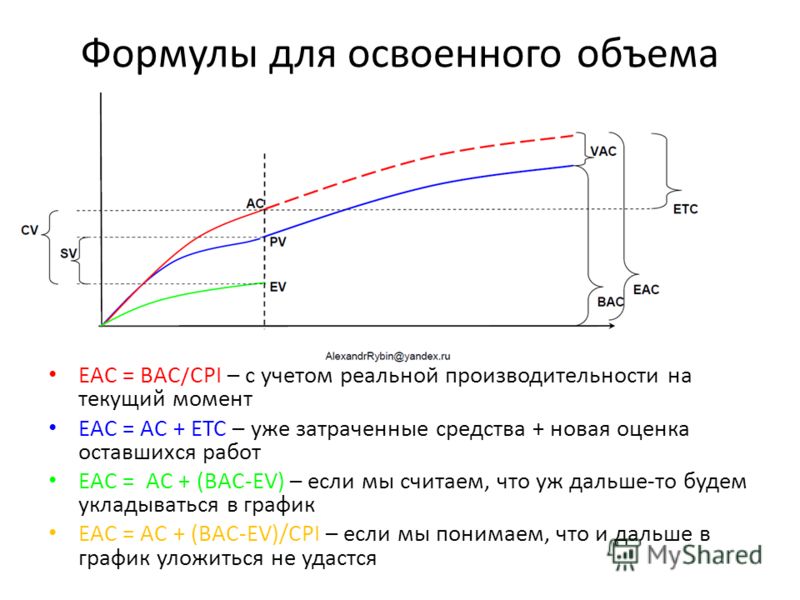

В завершение анализа базовых показателей метода не могу не остановиться на параметре BAC (Budget at completion). В русскоязычной интерпретации этот показатель носит название «Полный бюджет проекта». BAC позволяет аналитику увидеть бюджет в целом, получить суммарное значение всех объемов операций, запланированных к реализации в проекте. К слову сказать, в нашем примере «продукт Y» BAC равен 100 стоимостным единицам.

Прогнозирование состояния проекта с помощью УОО

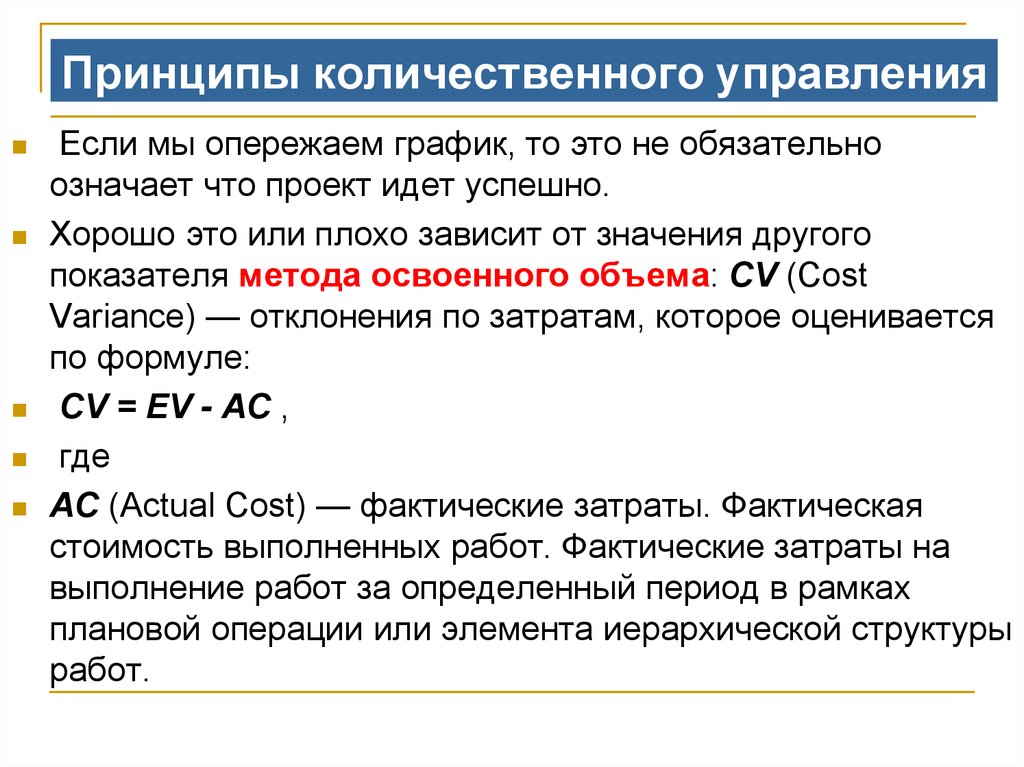

Теперь, уважаемые коллеги, мы наконец-то добрались до инструментов анализа базовых показателей метода, возможностей прогнозирования и принятия управленческих решений, добавляющих нашим проектам шансы на успешное их завершение. Анализ строится на математических интерпретациях методологического базиса, на основе которых мы строим индикаторы состояния проектной задачи и предполагаем сформированные тенденции полноты ее реализации, соблюдения своевременности и инвестиционной емкости.

В таблице предельно концентрировано и даже, я бы заметил, сухо дана квинтэссенция сути УОО. Тем не менее, здесь есть четкий ответ на все запросы руководителей о текущем месте проектного состояния и, естественно, формируется основа для принятия управленческих решений.

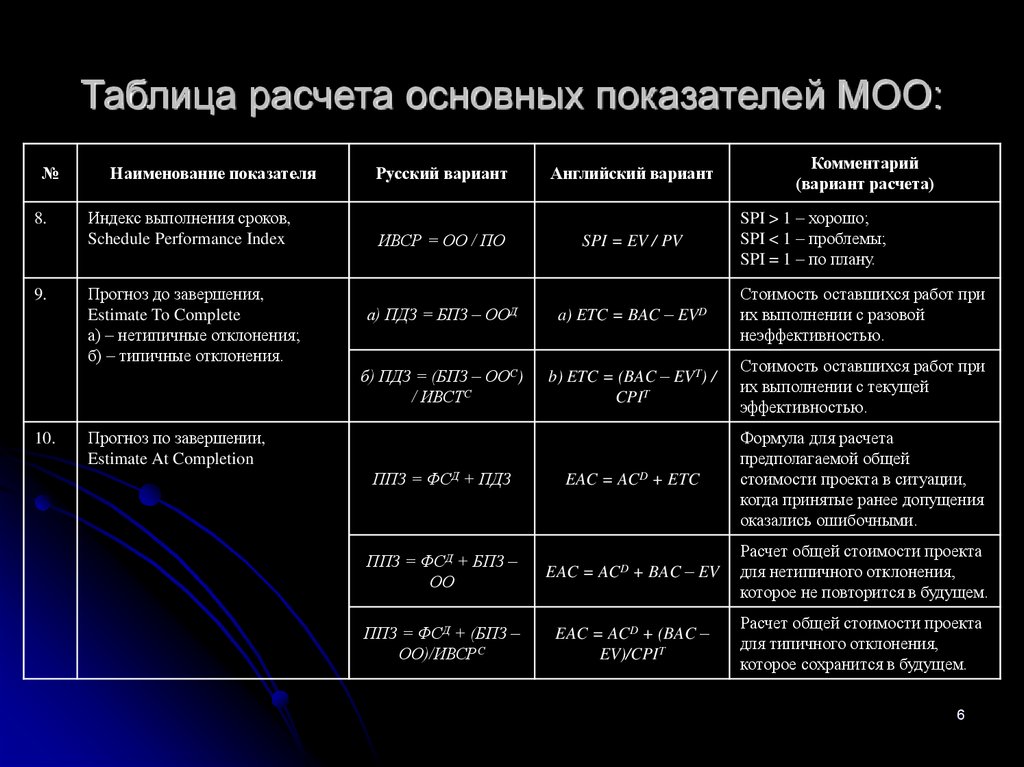

Свод аналитических показателей и индексов метода УОО

Представленная таблица ценна тем, что практически раскрывает всю методику УОО. Включенные в нее индикаторы позволяют управлять проектами в направлениях, обозначенных в соответствующих вопросах по отклонениям от графика и бюджета, по индексам эффективности и по прогнозируемым коррекциям. Мониторинг состояния проектов, контроль их по реперным точкам метода открывают большие возможности повышения качества проектного управления. Для облегчения цельного понимания системы УОО достаточно обратить внимание на схему взаимосвязанных элементов метода освоенного объема.

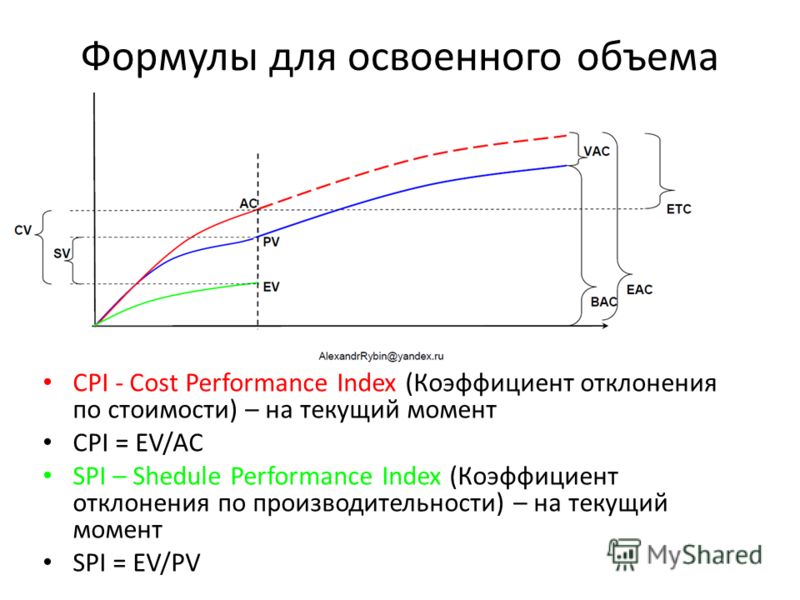

Схема взаимосвязанных элементов метода освоенного объема

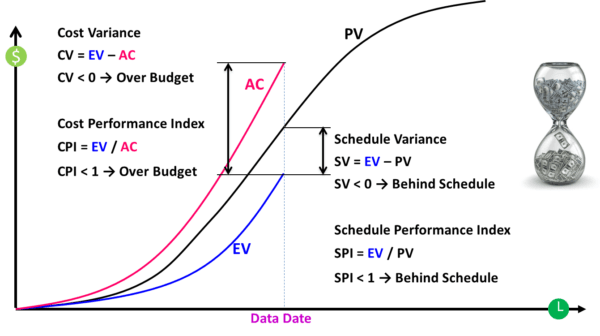

Самая простая модель анализа, которую позволяет осуществить метод, применяя индикаторы отклонения и индексы, – это так называемая матрица состояния проекта. Матричная таблица является инструментом экспресс-анализа при project management любого уровня сложности и дает быстрый результат. В ней используются всего четыре показателя CV, CPI, SV, SPI, сопоставление которых дает ответ на два вопроса: соответствует ли выполнение работ графику проекта, и укладывается ли команда в бюджет проекта?

Метод освоенного объема – это мощный ресурс в задаче управления проектами, дополняющий механизмы оперативного регулирования. Как и другие инструменты управления, МОО предъявляет определенные требования к специфике проекта как минимум по двум параметрам, которые важно учитывать и измерять. Это важность и неопределенность проекта. От того, каковы эти два параметра, зависят полнота и строгость применения метода.

Чем ниже важность проектной задачи, чем более она отработана на практике, тем менее существенными могут быть требования к применению МОО. Управление освоенным объемом может носить ограниченный характер, не столь строго применяться. И, напротив, когда проект отличают высокие потребности в частоте контроля, ключевое место в стратегии компании и сопутствующая этому важность, высокий уровень неопределенности проектных событий и необходимость подробной детализации – метод должен быть очень точно и полноценно использован.

Управление освоенным объемом может носить ограниченный характер, не столь строго применяться. И, напротив, когда проект отличают высокие потребности в частоте контроля, ключевое место в стратегии компании и сопутствующая этому важность, высокий уровень неопределенности проектных событий и необходимость подробной детализации – метод должен быть очень точно и полноценно использован.

Метафоры и результаты метода

МОО вполне допустимо рассматривать как «менеджмент с широко открытыми глазами» в силу того, что главная его польза – наделение руководителей ощущением ясности текущего момента деятельности команды по запланированному ранее пути. Это и объем работ (операций) в соизмерении с календарным планом работ, это и стоимость достигнутых результатов по этапам в соизмерении с бюджетным планом. Наконец, это и ближайшие шаги по проекту, которые открыты прошлыми достижениями.

Я полагаю, весьма кстати прозвучали бы здесь слова американского писателя Г. Менкена: «Перед прошлым склони голову, перед будущим – засучи рукава…». Действительно, менеджеру проекта, членам его команды, куратору очень важно «открывать глаза» на происходящие события, их своевременность и эффективность. По своему личному опыту знаю, что порой овладевает страх взглянуть в эту сторону и изучить индикаторы. Но это делать необходимо именно в силу проектной специфики, когда важен не просто результат к сроку, но еще и результат, соизмеренный с расходами. С этой точки зрения я часто сравниваю MОО с «лоцией корабля».

Действительно, менеджеру проекта, членам его команды, куратору очень важно «открывать глаза» на происходящие события, их своевременность и эффективность. По своему личному опыту знаю, что порой овладевает страх взглянуть в эту сторону и изучить индикаторы. Но это делать необходимо именно в силу проектной специфики, когда важен не просто результат к сроку, но еще и результат, соизмеренный с расходами. С этой точки зрения я часто сравниваю MОО с «лоцией корабля».

По сути, управление освоенным объемом позволяет оценить качество всей проделанной ранее работы по планированию и организации проекта, помогает администрировать основные компоненты проектной доктрины. Главными его результатами являются ответы на насущные вопросы руководителя.

- Следует ли проект в «фарватере» план-графика или нет?

- Рационально ли используется временной ресурс, выделенный на реализацию проектной задачи?

- Как соблюдается плановая длительность всего комплекса работ, не будет ли она превышена?

- Будет ли соблюден инвестиционный бюджет?

- Как эффективно распорядиться ресурсами, чтобы добиться успеха в установленные сроки в рамках заданного бюджета?

- Каковы предполагаемые затраты на реализацию проекта?

- В какой момент образовались проблемы?

- Носят ли проблемы критический характер?

- Какие действия следует осуществить, чтобы обойти проблемные зоны и достичь успеха?

Завершая эту тему, выражу внутреннюю убежденность в значимости метода освоенного объема для проект-менеджера. МОО дает руководителю проекта уникальную возможность пусть кропотливо, пусть с небольшими спотыканиями о срывы сроков и бюджетов, тем не менее, очень осознанно двигаться к мастерству. Раз за разом, оттачивая навыки применения метода, у PМ неизбежно будет расти результативность решения задач, качество подготовительных и плановых процедур. Этого не смогут не заметить куратор и заказчик, потому что станет очевидным рост технологичности контрольных мероприятий, своевременность реакции на отклонения. Да и сам успех будет продвигать компанию к стратегическим рубежам все активнее.

МОО дает руководителю проекта уникальную возможность пусть кропотливо, пусть с небольшими спотыканиями о срывы сроков и бюджетов, тем не менее, очень осознанно двигаться к мастерству. Раз за разом, оттачивая навыки применения метода, у PМ неизбежно будет расти результативность решения задач, качество подготовительных и плановых процедур. Этого не смогут не заметить куратор и заказчик, потому что станет очевидным рост технологичности контрольных мероприятий, своевременность реакции на отклонения. Да и сам успех будет продвигать компанию к стратегическим рубежам все активнее.

Методика освоенного объема …введение

Методика освоенного объема …введение

Введение

Освоенный объем — это методика управления проектами, рассматривающаяся как удобное средство для управления всеми проектами, проектами разработки программного обеспечения в том числе. В данной статье авторы описывают данную методику в форме рассказа. Не обязательно это все правда…хотя и может быть ею.

Жил-был молодой человек, который хотел стать управляющим проектом. Не спрашивайте нас почему.

В институте молодой человек прилежно изучал технические дисциплины, но он всегда хотел управлять событиями. Он окончил институт, защитил кандидатскую диссертацию по техническим наукам и сразу попал на работу в небольшую, но быстро развивающуюся компанию, разрабатывающую высокотехнологичное оборудование. Эта компания была лидером среди разработчиков новых продуктов в своей части рынка. Молодой человек был уверен в правильности своего выбора. Единственное, чего он хотел, это стать управляющим проектом.

Прошел год, и он все еще ждал хоть какого-то задания. Он был разочарован и даже начал искать новое место работы. Если его руководители не рассмотрели его возможности, может быть на новом месте ему больше повезет. У него больше не было сил ждать.

Однажды он проходил по коридору и столкнулся со своим начальником. Она поинтересовалась, как идут дела, а затем спросила его: «Как Вы смотрите на то, если я назначу Вас управляющим новым проектом?» Молодой человек с трудом скрыл свою радость. Затем она продолжила: «Это один из наиболее важных проектов для нашей компании. Я думаю, Вы сможете с ним справиться. Если Вы заинтересовались моим предложением, я жду Вас завтра с самого утра.»

Затем она продолжила: «Это один из наиболее важных проектов для нашей компании. Я думаю, Вы сможете с ним справиться. Если Вы заинтересовались моим предложением, я жду Вас завтра с самого утра.»

Молодой человек не спал всю ночь. Представьте себе, ему представился шанс стать управляющим проектом. Он был в кабинете начальника за 30 минут до ее прихода. Когда она подошла, то начала со следующего: «Это один из наиболее важных новых продуктов для нашей компании. Но реализация данного проекта требует нового подхода. Поэтому я думаю, что Вы именно тот человек, которому можно это доверить. Для этого проекта мне нужен новый стиль управления.»

Она рассказала про концепцию нового продукта. Молодому человеку предлагали как раз ту работу, к которой он себя готовил. Она попросила его подобрать 6 человек из функциональных подразделений компании и разработать план проекта для согласования. «Если у Вас будут проблемы с подбором команды, можете пользоваться моим именем для их разрешения. Новый продукт важен для будущего нашей компании, поэтому выбирайте тех, кого считаете необходимым. «

«

Затем она закончила встречу словами: «Время выхода на рынок наиболее важно для данного проекта. Я бы хотела, чтобы мы были первыми на рынке.» Молодой человек был на седьмом небе от счастья. Предложение было даже лучше, чем он мог себе представить.

«Я бы хотела, чтобы Вы использовали методику, о которой я много раз слышала, но никогда не применяла на практике: методику освоенного объема. Вы знаете что-нибудь об этом?»

«Да, конечно. Мы проходили ее в институте, и я уверен, она может быть успешно применена в этом проекте», — ответил молодой человек.

«Прекрасно, я жду Вас с планом.»

Молодой человек кружил по компании в поисках нужных людей для планирования. Каждый раз он чувствовал поддержку босса, и, в конце концов, он подобрал соответствующую команду. Он даже не мог детально описать постановку задачи, единственное, что все знали – это высокий приоритет будущего проекта.

Планирование для оценки выполненного

Команда встретилась на его квартире, чтобы не прерываться на бесконечные звонки. «Планирование не займет много времени», — так он начал собрание. Они потратили целый день на разработку концепции и определение проекта. Затем, он обобщил идеи команды и подготовил плана для рассмотрения и утверждения командой перед представлением его руководству. Управляющий проектом хотел учесть каждую деталь в будущем плане. Они все твердо знали, что именно необходимо учесть для применения методики освоенного объема. Это классика Управления Проектами.

«Планирование не займет много времени», — так он начал собрание. Они потратили целый день на разработку концепции и определение проекта. Затем, он обобщил идеи команды и подготовил плана для рассмотрения и утверждения командой перед представлением его руководству. Управляющий проектом хотел учесть каждую деталь в будущем плане. Они все твердо знали, что именно необходимо учесть для применения методики освоенного объема. Это классика Управления Проектами.

Первое, что они сделали, это определили общий объем работ. Для этого они использовали WBS (Work Breakdown Structure) – структуру декомпозиции работ проекта. Затем, они разделили общий объем проекта на измеряемые работы, для которых можно было оценить все параметры, назначить ответственных за выполнение из руководителей функциональных подразделений компании. Для записи они использовали WBS-словарь. Они разделили проект на разработку и тестирование 10 разделов, причем каждый из них требовал назначения нескольких уровней ресурсов.

Следующий шаг заключался в переходе от концепции, представленной в виде WBS-диаграммы, к детальному плану и определению критического пути. После нескольких итераций они получили мастер-план (PMS-Project Master Schedule), рассчитанный на основе метода критического пути. В соответствии с расчетом для выполнения проекта требовалось 18 месяцев.

После нескольких итераций они получили мастер-план (PMS-Project Master Schedule), рассчитанный на основе метода критического пути. В соответствии с расчетом для выполнения проекта требовалось 18 месяцев.

Наконец, они оценили потребность в ресурсах для разработки 10 разделов, составляющих проект. Каждый раздел был оценен в $150,000, т.о. общая стоимость проекта составила $1.5 миллиона долларов. Они прописали свои потребности как показано на рис. 1. Подготовленные документы состояли из трех частей: WBS, PMS и график финансирования. Каждый из документов сопровождался детальными пояснениями. Описанный процесс обычно называют планированием снизу-вверх. Команда выполнила свою работу, и настало время управляющему проектом представить результаты начальнику.

Согласование плана

Управляющий проектом сделал копию разработанного плана и передал его секретарю руководителя, т.о. руководитель смог проанализировать бумаги до встречи. Очевидно, что руководитель хочет заранее просмотреть все бумаги. Молодой человек надеялся, что руководитель будет довольна результатом его работы.

Молодой человек надеялся, что руководитель будет довольна результатом его работы.

Начальник начала с положительной оценки прочитанного. «Это самый хороший план, который я когда-либо видела, как руководитель этой компании, и мы будем использовать его в дальнейшем как основу для всех будущих проектов.» Управляющий проектом вздохнул с облегчением. Это было хорошее начало.

«Однако, Вы, видимо, не обратили внимание на некоторые мои требования. Время выхода на рынок наиболее важно для данного проекта, а Вы разработали обычное расписание на 18 месяцев. Это совершенно неприемлемо. Мне необходимо, чтобы проект завершился не позднее, чем через год. Вы можете это обеспечить?» Молодой человек сделал глубокий вздох.

«Конечно, мы сможем» Он совершенно не представлял, как это сделать, но ограничения были предельно ясны.

«Кроме того, я думаю, что Вы переоценили стоимость своей работы, $1,5 миллиона – это тоже неприемлемо!» Босс была непреклонна. «Я не могу выделить больше $1 миллиона; мы не большая компания и у нас есть и другие обязательства. Вы сможете это учесть?»

Вы сможете это учесть?»

Молодой управляющий проектом начал понимать, почему именно его выбрали для управления столь важным для компании проектом. Не имея опыта и авторитета, он не мог не принять бюджетного диктата своего шефа.

Руководитель понимала, что поставила перед молодым человеком достаточно сложную задачу и сказала несколько ободряющих слов.

«Я еще раз хотела бы подчеркнуть, что это лучший план, который я когда-либо видела в нашей компании. Это будет пример для подражания» Ее слова были утешительными, но молодой человек уже думал над тем, что он скажет членам своей команды. Их недоумение было ему очевидным.

Когда он поднялся, руководитель сказала, «Я очень довольна, что мы начинаем применять методику освоенного объема в данном проекте. Я хочу отслеживать выполнение данного проекта каждый квартал, т.е. через три месяца в течение 12-месячного проекта»

«Она ни за что не пойдет на встречу», думал он выходя из кабинета. «Что я скажу остальным?»

Добро пожаловать в Мир Управления Проектами

Давайте посмотрим на нашу историю со стороны. Команда проекта встретилась и разработала соответствующий план проекта, с соответствующими данными и графиком работ, которые позволяют применить методику освоенного объема от начала до конца. В частности, они оценили 100% объема работ до начала выполнения плана и создали план, на основании которого можно контролировать реализацию проекта. Хорошо.

Команда проекта встретилась и разработала соответствующий план проекта, с соответствующими данными и графиком работ, которые позволяют применить методику освоенного объема от начала до конца. В частности, они оценили 100% объема работ до начала выполнения плана и создали план, на основании которого можно контролировать реализацию проекта. Хорошо.

Они разработали детальный план (снизу-вверх), который показал, что для выполнения проекта им нужно 18 месяцев, а босс сократила срок до 12 месяцев. Они оценили стоимость проекта в $1.5 миллиона, тогда как босс урезала бюджет до $1 миллиона. Что мы может сказать молодому человеку, который столкнулся с подобной ситуацией в первый раз? Это называется реальностью Управления Проектами.

Иногда Вам дают столько времени, сколько Вам нужно. Но мы всегда с кем-нибудь конкурируем за право быть первыми на рынке. Согласованный бюджет еще реже совпадает с оценкой стоимости проекта. Часто такой ситуации дают название «отрицание управления» и мы обеспечиваем это. Можно сказать, что это деспотично, неблагоразумно, недостижимо, нереально, глупо и т.д. и т.п. Как управляющие проектами, мы обязаны найти способы выполнять нашу работу.

Можно сказать, что это деспотично, неблагоразумно, недостижимо, нереально, глупо и т.д. и т.п. Как управляющие проектами, мы обязаны найти способы выполнять нашу работу.

Обзор проекта по состоянию на конец первого квартала

Прошло три месяца. Настало время команде представить результаты их работы руководству. Это новый опыт для молодой команды проекта, но фактически они работали в соответствии с детальным планом и точно знали, что нужно делать, чтобы продвигаться вперед.

Основные выводы состояли в следующем: на прошедший трехмесячный период было запланировано завершить три раздела, но только два из них были выполнены, таким образом, они немного отставали от согласованного плана. С другой стороны за три месяца предполагалось выполнить работ на сумму $300,000 и именно такая сумма была потрачена, т.е. они не нарушили график финансирования. Оптимист смог бы легко нарисовать позитивную картину текущего проекта.

«Мы немного отстаем от плана, зато не превышаем бюджет; если нас не будут отвлекать, все будет замечательно,» — такой вывод могли бы сделать большинство практиков.

Однако, руководитель специально обратила внимание на необходимость применения методики освоенного объема, что предполагает несколько иной подход к анализу представленных данных. Методика освоенного объема требует детального плана реализации проекта, сравнения плана и факта и периодической переоценки плана до завершения на основе фактической информации. Освоенный объем требует детального сравнения плана и факта. Для применения методики необходимо наличие плана, позволяющего непрерывно отслеживать семь типов данных. Это, может быть, звучит довольно сложно, хотя таковым не является. Поскольку все эти типы данных присутствуют в проекте, просто не всегда их рассматривают под таким углом зрения. Методика освоенного объема фокусируется на проценте выполнения по сравнению с (100%) определенным объемом.

Для применения методики освоенного объема, прежде всего, мы должны в любой момент знать запланированный объем, который было необходимо выполнить к текущему моменту. Для его определения рассмотрим два момента.

Мы должны определить (1) сколько физической или интеллектуальной работы мы должны выполнить для завершения запланированных работ. Это полностью определяется в рамках мастер-плана. (Замечание: методика освоенного объема требует наличия мастер-плана; без него она не может быть применена.) В нашем случае, мастер-план показывает, что к текущему моменту должно быть завершено три раздела из общего объема работ.

Мы должны определить (2) стоимость запланированных работ. Было согласовано, что каждый раздел плана стоит $100,000, то есть, плановая стоимость запланированных работ к настоящему моменту составляет $300,000. Таким образом, плановый объем за первые три месяца проекта — $300,000.

Следующий шаг, рассчитаем освоенный объем за отчетный период. Для этого нам нужны еще два типа данных, которые мы назовем (3) и (4).

Для отчетного периода, (3) – это объем работы, который мы фактически выполнили. Мы проанализировали наш мастер-план и обнаружили, что завершены два из трех запланированных разделов.

Следующее, (4) – это стоимость фактически выполненных работ. В нашем случае, была согласована оплата в размере $100,000 за один раздел, таким образом, освоенный объем за отчетный период составил $200,000. (Никогда не подставляйте сюда фактические затраты, это самая большая ошибка, какую только можно сделать.) Таким образом, типы данных (3) и (4) отражают освоенный объем за отчетный период.

Следующий тип данных, который нам нужно определить, (5) – фактически произведенные затраты. Анализируя финансовые результаты, мы видим, что фактически потрачено $300,000.

Мы получили результат методики освоенного объема в долларах за первый квартал, и картина реализации проекта начинает казаться угрожающей:

- Плановый объем — $300,000 (данные 1 и 2)

- Освоенный объем — $200,000 (данные 3 и 4)

- Фактические затраты — $300,000 (данное 5)

Теперь нам нужно оценить отклонения при выполнении нашего проекта, которые позволят с новой стороны взглянуть на данные освоенного объема.

Нам нужно рассчитать (6) отклонение по расписанию, которое в методике освоенного объема определяется как разность между плановым объемом и полученным освоенным объемом. В нашем примере мы запланировали выполнить работу на сумму $300,000, а освоили только $200,000, т.о. мы отстаем от плана на сумму $100,000. С первого взгляда это может показаться не страшным, пока мы не осознаем, что выполнено работы на 67 центов на каждый запланированный доллар.

И, наконец, нам необходимо оценить (7) отклонение по затратам. Оно определяется как разность между фактическими затратами и освоенным объемом. Мы потратили $300,000 для достижения $200,000 освоенного объема. Не очень хорошо, если увидеть, что освоено только 67 центов из каждого потраченного доллара.

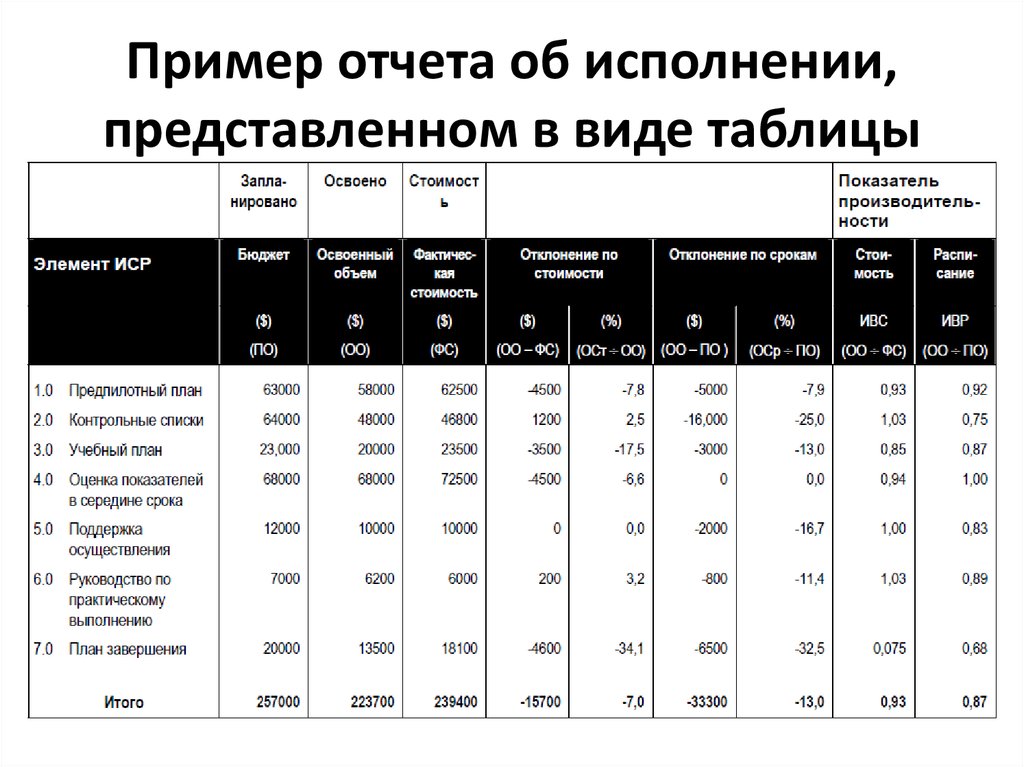

Команда проекта сформировала отчет по методике освоенного объема как показано на рис. 2. Может быть не очень красиво, зато очень четко показывает истинное состояние выполняющегося проекта. Данный проект отстает от согласованного плана и превышает бюджет. При 20% выполнении плана контроль по методике освоенного объема предсказывает значительное превышение бюджета по завершении проекта.

При 20% выполнении плана контроль по методике освоенного объема предсказывает значительное превышение бюджета по завершении проекта.

Если выполнение проекта сохранит текущую эффективность использования денег (т.е. 67 центов за каждый вложенный доллар), это потребует 50% увеличения бюджет проекта ($1,000,000/.67=$1,500,000). Если при этом необходимо будет вернуться к исходному плану и завершить проект за согласованные 12 месяцев, потребуются дополнительные ресурсы для выполнения аналогичного объема работ, что приведет к удваиванию первоначального бюджета.

Большинство людей не любят слушать плохие новости. Но наш руководитель понимала, если не принимать своевременные меры, результаты могут быть еще хуже.

Рис. 2. Результат применения методики освоенного объема

Вывод: плохие новости таковы, при 20% выполнении проекта требуются корректирующие воздействия для достижения запланированных результатов.

Именно такую информацию руководитель хотела видеть для наиболее важного для компании проекта. Теперь она произнесла, «Спасибо за Вашу презентацию; это значительно более информативно, чем в первый раз. Теперь я понимаю, возможно, я слишком урезала Ваш бюджет. Для завершения проекта я выделяю $1,5 миллиона.»

Теперь она произнесла, «Спасибо за Вашу презентацию; это значительно более информативно, чем в первый раз. Теперь я понимаю, возможно, я слишком урезала Ваш бюджет. Для завершения проекта я выделяю $1,5 миллиона.»

«Спасибо,» — был удивленный ответ молодого управляющего проектом. Он понимал, что для завершения проекта требуется не меньше, чем выделенная сумма.

(Один из первых выводов, который можно сделать на основании анализа данных методики освоенного объема заключается в возможности уже на ранних этапах реализации проекта – по завершении первых 15-20% от общего объема работ – откорректировать плановые показатели. Если рассмотреть весь период реализации проекта как один полный цикл, в какой части этого периода обеспечивается более точное планирование? Конечно в начальный период, и надежда на лучшее в более поздние периоды. Далее, если в бюджет проекта жестко ограничен, для какого периода он корректнее распределен – для раннего или позднего? Конечно, для раннего. Каждый человек, планируя, лучше продумывает начальный период и, по возможности, надеется на благополучный исход в конце. Таким образом, результаты методики освоенного объема реальны и значимы даже на ранней стадии реализации проекта, скажем, после первых 15% жизненного цикла проекта.)

Таким образом, результаты методики освоенного объема реальны и значимы даже на ранней стадии реализации проекта, скажем, после первых 15% жизненного цикла проекта.)

Так вот, руководитель не собиралась оставить хоть что-нибудь без внимания.

«Однако, я требую, чтобы Вы наверстали отставание от расписания, и завершили проект за оставшиеся девять месяцев. Вы можете это сделать?»

«Да, безусловно, но это требует ускорения работ, и это может увеличить бюджет до $2 миллионов, как мы Вам уже показывали,» (см. рис. 2), таков был ответ управляющего проектом.

«Хорошо, я уже согласовала бюджет проекта в размере $1,5 миллионов и требую завершить проект в рамках 12-ти месячного расписания. Однако, как мы оба прекрасно понимаем, возврат к первоначальному расписанию стоит денег. Поэтому я готова предоставить Вам дополнительно $500,000 из моего управленческого резерва, в том случае, если Вы обоснуете, что это Вам необходимо. Но это не Ваши деньги. Я ясно выразилась?» – сказала руководитель.

«Абсолютно ясно, и мы обещаем сделать все в рамках выделенного бюджета», – ответил управляющий проектом.

«Тем не менее, вернуться к исходному расписанию – это Ваша первостепенная цель, а бюджет – это средство для управления. Поймите, график на первом месте», — таковы были заключительные слова шефа.

«Понятно», — сказал молодой управляющий проектом, который начал понимать ту деликатную роль, которую он должен играть.

Значимость методики освоенного объема

Отстранившись от ситуации, мы видим, что сначала проект должен был уложиться в бюджет ($1 миллион). Но на основании того, что было согласовано и первых шагов реализации проекта переоценка бюджета показала превышение стоимости проекта от $500,000 до $1 миллиона. И управляющий проектом и руководитель это поняли. Но руководитель не собиралась самоустраниться от сопровождения проекта. Она утвердила дополнительные полмиллиона долларов на проект, но потребовала вернуться к первоначальному расписанию. Наверстывание расписания может потребовать дополнительных ресурсов, вплоть до одного миллиона долларов. Но она не была готова согласовать эту сумму полностью.

Но она не была готова согласовать эту сумму полностью.

Наш руководитель понимала преимущества применения методики освоенного объема. Ей нужны были точные данные для контроля команды проекта и оценки окончательной стоимости. При 20 процентном завершении проекта команда предсказала превышение бюджета от 50 до 100 процентов, и она поняла, что на это есть объективные причины. Чтобы довести до успешного завершения этот чрезвычайно важный для компании проект, руководитель приостановила два внутренних проекта меньшей значимости. Она понимала, что это необходимо сделать для обеспечения финансирования более приоритетного проекта. Другой руководитель, не применяющий методику освоенного объема или не отслеживающий текущие данные по портфелю проектов, часто попадает в тупиковую ситуацию.

Наш проект был завершен во время, за 12 месяцев, но с конечной стоимостью около $2 миллионов. Новый продукт работал, как и планировалось, что дало дополнительные средства для завершения приостановленных внутренних проектов.

Компания успешно работает на рынке, а реализованный проект стал хорошим началом карьеры молодого управляющего проектом.

Об авторах

Квентин Флемминг, ведущий консультант фирмы Primavera Systems, Inc., имеет более чем 30-летний опыт работы как управляющий проектами в промышленности. Он руководил с 1968г. по 1991г. различными проектами Norhrop Corp., внедрив методику освоенного объема и разработав корпоративный стандарт управления проектами. Он был президентом отдела Orange County Project Management Institute (PMI),разработал четыре курса, включающие управление содержанием, затратами, временем и поставками, а также проводил обучение по этим программам. Он имеет степени бакалавра и магистра управления и является автором ряда книг, включая Earned Value Project Management, которую он написал в соавторстве с Джоелом Коппельманом.

Джоел Коппельман – президент Primavera Systems, Inc., которая разрабатывает семейство программных продуктов для управления проектами. До образования Primavera в 1983г. , он посвятил более чем 12 лет планированию, проектированию и управлению крупнейшими государственными проектами на транспорте, включая должности вице-президента и руководителя финансового отдела Transportation and Distribution Associates, Inc. Перед этим он был консультантом по управлению фирмы Booz Allen Hamilton Inc.

, он посвятил более чем 12 лет планированию, проектированию и управлению крупнейшими государственными проектами на транспорте, включая должности вице-президента и руководителя финансового отдела Transportation and Distribution Associates, Inc. Перед этим он был консультантом по управлению фирмы Booz Allen Hamilton Inc.

Коппельман зарегистрирован как профессиональный инженер со степенью бакалавра Drexel University и степенью мастера бизнес-администратора в Wharton Школе при Университете Пенсильвании. Он частый докладчик в университетах и международных управленческих организациях.

Метод освоенного объема в управлении проектами

В современном мире каждый человек может попробовать свои силы в бизнесе. Возможностей имеется более чем достаточно, ограничений становится все меньше, так что все, что вам нужно – это желание. Однако только этого будет недостаточно. Открыть свой бизнес может каждый, а вот поддерживать его на плаву, развивать и продвигать вперед – единицы. Для этого нужно что-то большее, чем просто желание, нужны навыки, нужно понимание того, как функционирует мир бизнеса. В качестве примера можно взять управление проектами – многие начинающие бизнесмены не пользуются никакими инструментами для управления проектами, над которыми работают они или их подчиненные, тем самым совершая очень грубую ошибку.

Для этого нужно что-то большее, чем просто желание, нужны навыки, нужно понимание того, как функционирует мир бизнеса. В качестве примера можно взять управление проектами – многие начинающие бизнесмены не пользуются никакими инструментами для управления проектами, над которыми работают они или их подчиненные, тем самым совершая очень грубую ошибку.

Если у вас имеются определенные инструменты, то вы сможете гораздо более эффективно справляться со своими задачами. И для этого вам не нужно быть гением экономики – достаточно лишь взглянуть на метод освоенного объема. В управлении проектами он позволяет вам добиться максимальной эффективности и точности, но при этом является элементарно простым и доступным. Что представляет собой метод освоенного объема? Именно об этом и пойдет речь в данной статье.

Что это такое?

Метод освоенного объема – это система методик, которая позволяет вам контролировать и измерять эффективность выполнения проекта по сравнению с созданным заранее планом. Этот метод использует несколько числовых показателей, которые складываются в формулы и позволяют максимально точно и четко продемонстрировать, в каком состоянии находится проект в отдельно взятый промежуток времени, каким является отставание от графика или его опережение, насколько превышен бюджет, а также каковы будут предполагаемые результаты на момент завершения проекта в заранее оговоренный день, который сейчас называется дедлайном.

Этот метод использует несколько числовых показателей, которые складываются в формулы и позволяют максимально точно и четко продемонстрировать, в каком состоянии находится проект в отдельно взятый промежуток времени, каким является отставание от графика или его опережение, насколько превышен бюджет, а также каковы будут предполагаемые результаты на момент завершения проекта в заранее оговоренный день, который сейчас называется дедлайном.

Если говорить о реальном мире, то метод освоенного объема действительно очень популярен – его используют повсеместно, и среди подобных методик он является самым используемым на практике. Огромным преимуществом этого метода является не только его простота, прозрачность и доступность, но еще и универсальность. Дело в том, что вы можете использовать его абсолютно в любой сфере и для любого проекта, выполнением которого занимаетесь вы или же ваши сотрудники. Однако каким бы простым ни был этот метод, его все же необходимо изучить, а также рассмотреть на практике, чтобы затем его можно было применять спокойно в любых условиях. Далее в статье речь пойдет про каждый из показателей, которые используются в данном методе, а в конце будет представлен простой пример, который поможет вам более наглядно увидеть, как функционирует этот метод.

Далее в статье речь пойдет про каждый из показателей, которые используются в данном методе, а в конце будет представлен простой пример, который поможет вам более наглядно увидеть, как функционирует этот метод.

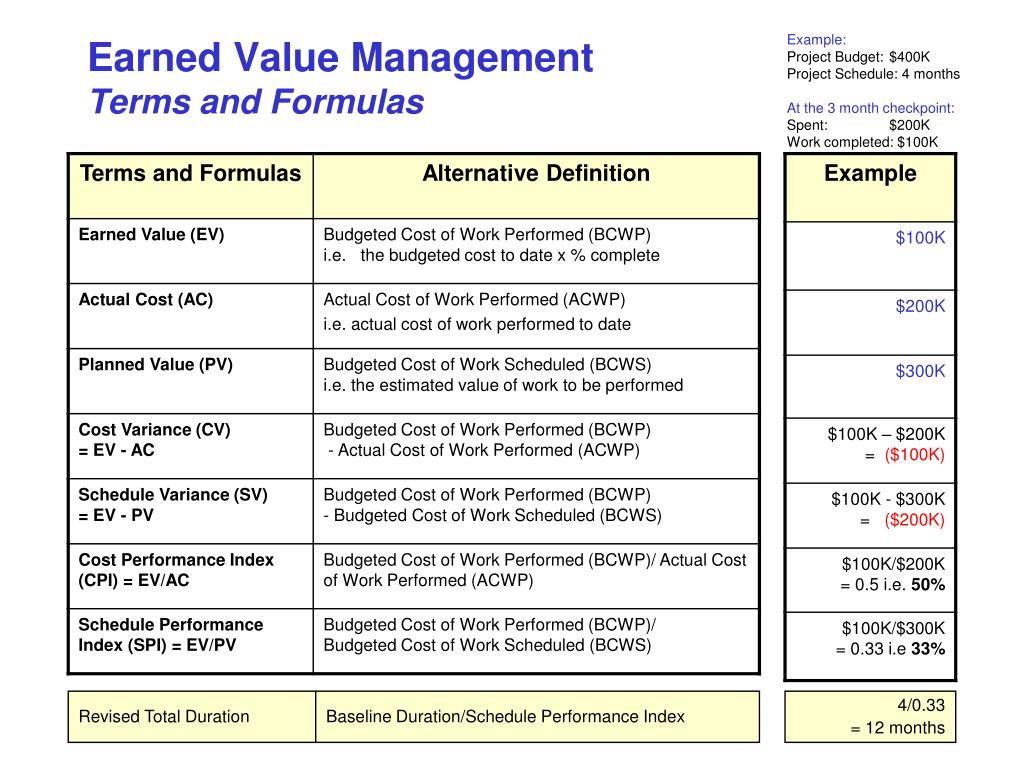

PV

Как вы уже поняли, метод освоенного объема позволяет вам рассчитать отставание от графика или его опережение, а также расход бюджета. Соответственно, в расчетах должны присутствовать исходные данные, о которых сейчас и пойдет речь. В первую очередь необходимо взглянуть на показатель под названием PV, который расшифровывается как «плановый объем». Ничего сложного здесь нет – этот показатель является именно тем, на что указывает его название. Это запланированная стоимость тех работ, которые будут проводиться в рамках проекта – другими словами, это бюджет проекта. Он является конкретной величиной и не рассчитывается ни по каким формулам. Однако, естественно, этот показатель активно будет использоваться для расчета других показателей, используемых в рамках данного метода. Метод освоенного объема позволяет вам максимально точно оценить отклонения от бюджета. Однако что такое этот самый освоенный объем?

Метод освоенного объема позволяет вам максимально точно оценить отклонения от бюджета. Однако что такое этот самый освоенный объем?

EV

Метод освоенного объема в управлении проектами хорош тем, что он позволяет вам оценить абсолютно все аспекты конкретного проекта и особенностей его выполнения. И сделать это можно, например, с помощью данного показателя, который и находится в названии всего метода. Это освоенный объем, однако что же он собой представляет? Если плановый объем был довольно прост и понятен, то с освоенным объемом все уже не так ясно. Дело в том, что это не точный показатель, а оценочный – он обозначает запланированную стоимость исключительно тех работ, которые были выполнены фактически по состоянию на конкретный момент проекта. Соответственно, этот показатель рассчитывается путем оценки того объема работ, который был выполнен в рамках проекта – и ему присваивается сумма, которая высчитывается по отношению к тому, какой был запланированный бюджет на тот конкретный момент. На словах это звучит довольно запутанно, но разобраться можно. Если же вам все еще не слишком понятно, что означает освоенный объем, то вам стоит подождать разбора конкретного примера, использующего метод освоенного объема в управлении проектами, который будет описан позже.

На словах это звучит довольно запутанно, но разобраться можно. Если же вам все еще не слишком понятно, что означает освоенный объем, то вам стоит подождать разбора конкретного примера, использующего метод освоенного объема в управлении проектами, который будет описан позже.

AC

Как вы уже поняли, метод освоенного объема в управлении проектами – это не просто набор различных цифр, это сеть взаимосвязей, которая позволит вам проанализировать то, как именно выполнялся проект. Но для этого важно рассмотреть также еще один основной параметр – фактическую стоимость. Как и в случае с плановым объемом, фактическая стоимость является крайне простой для понимания. Собственно говоря, это сумма, которая в конкретный рассматриваемый момент времени при выполнении проекта была потрачена на его реализацию. Когда вы получили все три основных параметра, то можете браться за взаимоотношения между ними, которые и являются ключевым моментом, основой целью, ради которой и существует метод освоенного объема в управлении проектами. Задачи этого метода просты – сравнить фактически выполненный объем работы с запланированным, а также сравнить фактические расходы бюджета с запланированными. И для этого у вас теперь имеются все необходимые инструменты.

Задачи этого метода просты – сравнить фактически выполненный объем работы с запланированным, а также сравнить фактические расходы бюджета с запланированными. И для этого у вас теперь имеются все необходимые инструменты.

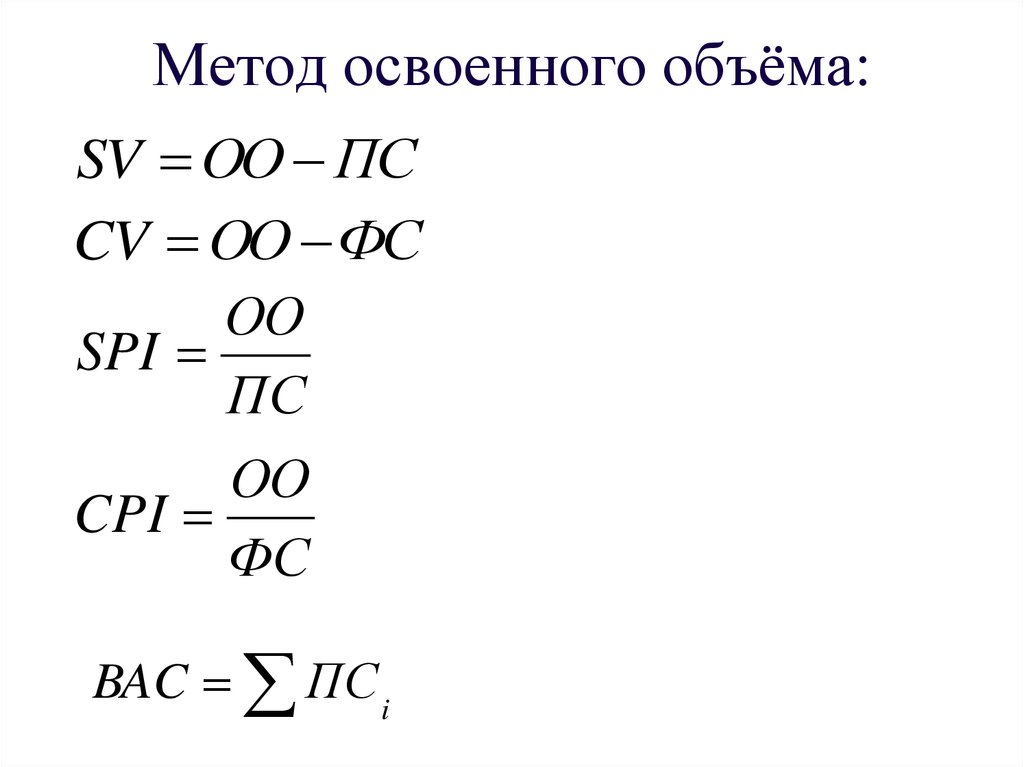

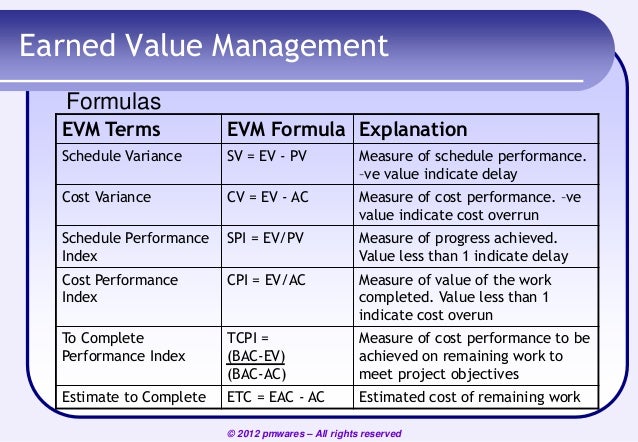

SV

Итак, пришло время рассмотреть, для чего именно используется этот метод. Метод освоенного объема применяется в первую очередь для определения превышения затрат бюджета в соотношении с выполненным объемом работ. Собственно говоря, для этого и используется данное значение, которое расшифровывается как «отклонение от графика». Высчитывается оно довольно просто – показатель PV отнимается от показателя EV. Что это значит? Это значит, что вам нужно от планового объема отнять освоенный объем. Так вы сможете понять, сколько работы выполнили сотрудники по сравнению с тем, сколько они должны были выполнить на рассматриваемый момент. Соответственно, отрицательное значение обозначает отставание от графика, а положительное – его опережение. Метод освоенного проекта применяется на стадии проекта, которая вас будет интересовать – это значит, что вы можете использовать его уже в первый день, в десятый и в последний. В каждый из дней выполнения проекта этот метод будет давать вам полезную информацию.

В каждый из дней выполнения проекта этот метод будет давать вам полезную информацию.

CV

Этот показатель очень похож на предыдущий – за исключением того, что он изменяет отклонение не от графика, а от бюджета. Соответственно, и для его расчета необходимо использовать немного другие параметры. По-прежнему вам необходимо отнимать от освоенного объема (этот показатель, как понятно из названия метода, является ключевым), но на этот раз отнимается не запланированный объем, а фактическая стоимость работ. Соответственно, если освоенный объем меньше, чем фактическая стоимость – было потрачено больше средств, чем планировалось на конкретный момент, если же больше – то наоборот. Эти два показателя являются основными для каждого руководителя проекта, именно для их получения и используется метод освоенного объема. Это, однако, не единственные показатели, которые вы можете в итоге получить.

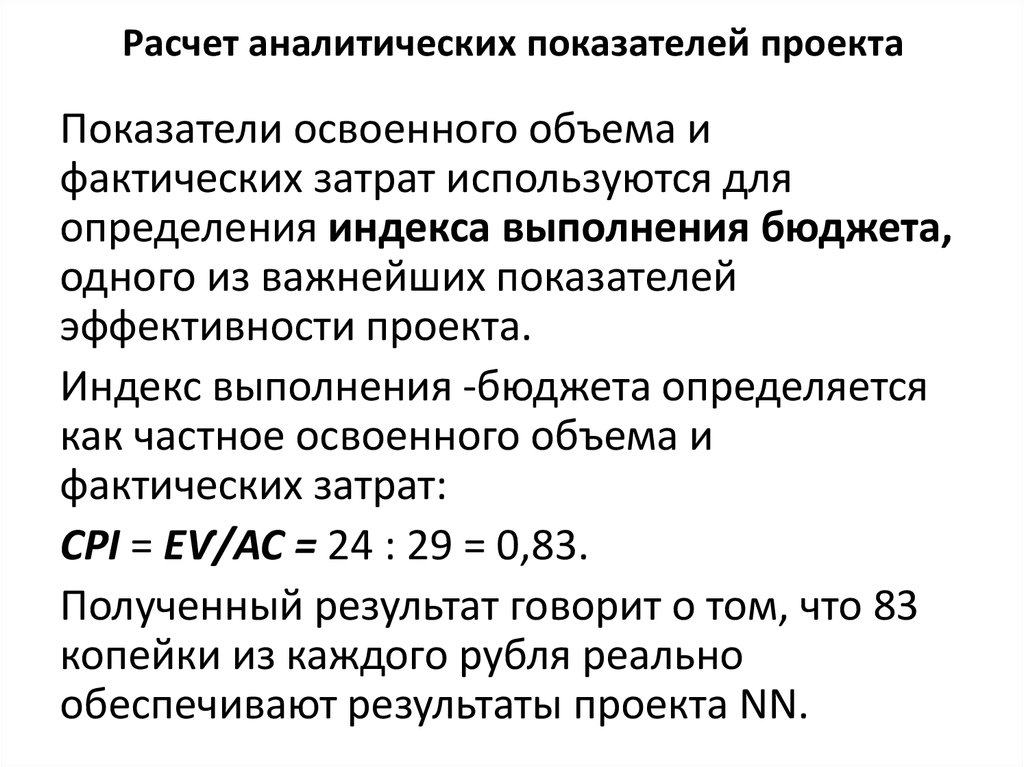

CPI

Какие еще содержит в себе метод освоенного объема формулы? С основными понятиями и методами их вычисления вы уже ознакомились – теперь пришло время взглянуть на пару относительных показателей. Например, индекс выполнения сроков – это очень интересный параметр, который позволит вам наглядно увидеть, насколько вы опережаете сроки или же от них отстаете. Для получения этого показателя вам нужно разделить освоенный объем на запланированный. Итог можно рассматривать как дробное число – либо же перевести в проценты для большей наглядности. Результат можно рассматривать как скорость продвижения в процентах относительно запланированного темпа. Наглядные примеры вы сможете увидеть позже, когда будет разбираться конкретный проект.

Например, индекс выполнения сроков – это очень интересный параметр, который позволит вам наглядно увидеть, насколько вы опережаете сроки или же от них отстаете. Для получения этого показателя вам нужно разделить освоенный объем на запланированный. Итог можно рассматривать как дробное число – либо же перевести в проценты для большей наглядности. Результат можно рассматривать как скорость продвижения в процентах относительно запланированного темпа. Наглядные примеры вы сможете увидеть позже, когда будет разбираться конкретный проект.

SPI

Как и в случае с предыдущей парой, показатель SPI имеет сильное сходство с показателем CPI. Дело в том, что это также относительный индекс, однако на этот раз он демонстрирует не скорость выполнения проекта, а затраты по бюджету. Если CV демонстрировал, на какую конкретную сумму бюджет недорасходован или перерасходован, то цель данного параметра – продемонстрировать, сколько тратится денег на один запланированный доллар. Результатом здесь может быть и один доллар (если бюджет соблюдается на сто процентов), и семьдесят пять центов и даже полтора доллара. В общем, этот показатель позволяет в целом оценить, насколько сильно недорасходуется или перерасходуется бюджет.

В общем, этот показатель позволяет в целом оценить, насколько сильно недорасходуется или перерасходуется бюджет.

Другие параметры

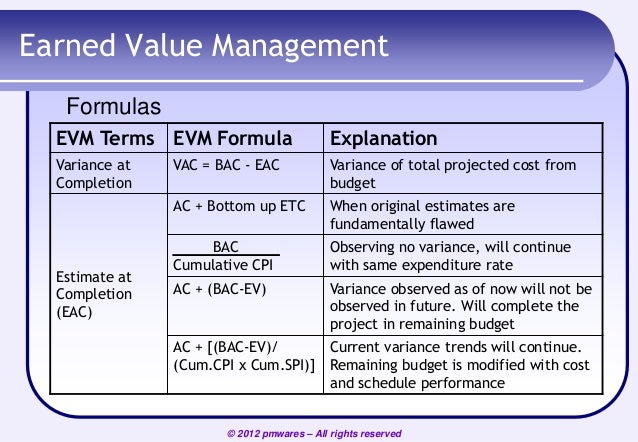

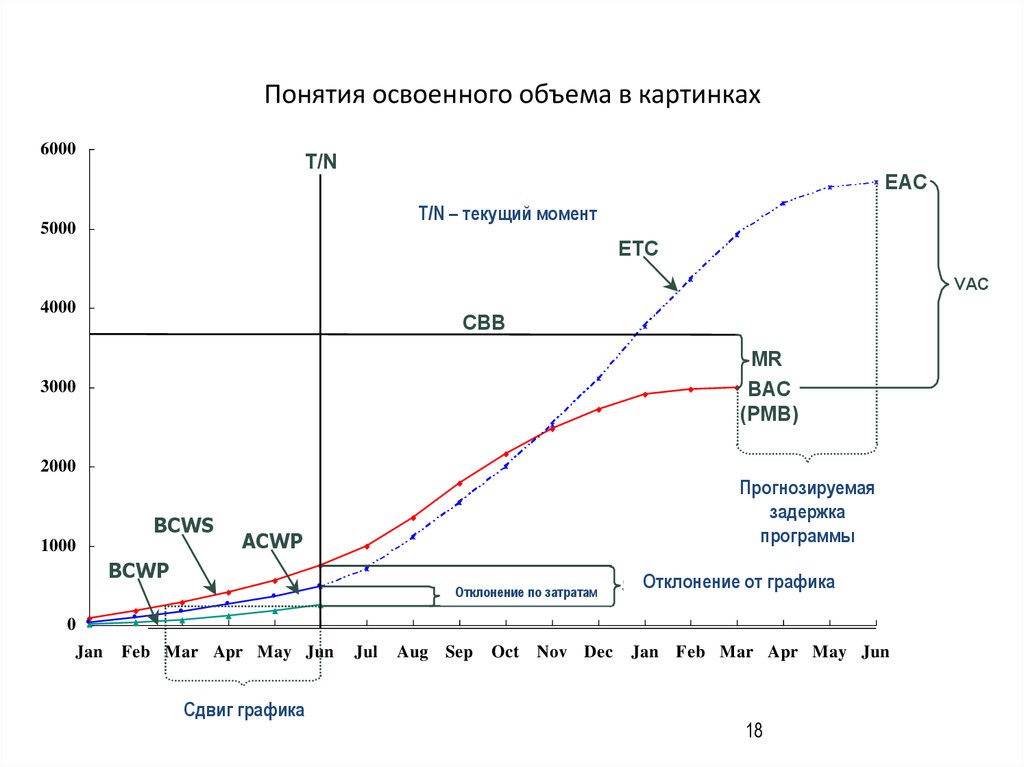

Вот и все основные показатели, которые вам необходимо иметь в виду, когда вы будете использовать метод освоенного объема в управлении проектами. Пример можно начинать рассматривать уже прямо сейчас – но лучше ненадолго задержаться и рассмотреть еще пару показателей, которые можно использовать на более профессиональном уровне, если вы хотите получить более детальные результаты. Например, профессионалы также вводят показатель BAC, который соответствует сумме бюджета на весь проект – и именно от него происходят некоторые другие параметры. Есть показатель EAC, который расшифровывается как «оценка по завершению». Он демонстрирует, какую именно стоимость можно ожидать получить в итоге проекта на конкретно взятый момент. Если предыдущие показатели помогали вам ориентироваться с тем, в каком именно состоянии находится проект в отдельно взятый момент времени, то этот показатель (и последующие) помогут вам высчитать предположительные данные на момент завершения проекта.

Итак, оценка по завершению высчитывается делением суммы бюджета на индекс стоимости выполненных работ. Что касается параметра ETC, то он показывает оценку до завершения, то есть сколько понадобится, чтобы закончить проект. Рассчитывается она вычитанием из оценки по завершению реальной стоимости всех работ. Ну и еще один параметр – VAC. Это отклонение от бюджета по завершению, то есть параметр, который позволяет рассчитать предполагаемое отклонение от бюджета на момент завершения проекта. Получить его можно, вычитая из суммы бюджета оценку по завершению. Вот и все, что вам нужно знать о данном методе – теперь пришло время рассмотреть конкретный примерю.

Пример применения

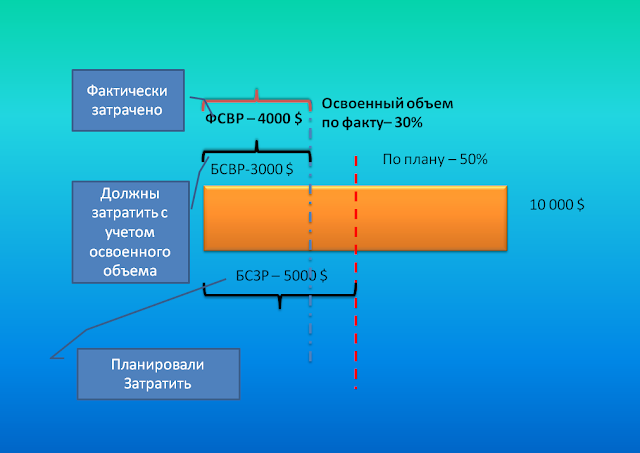

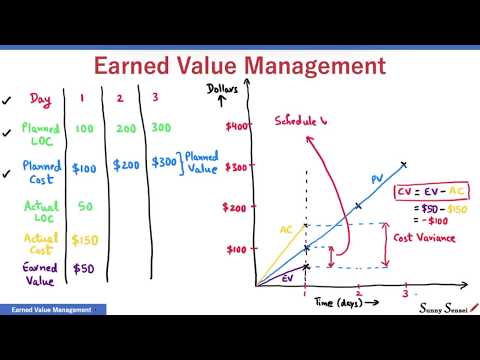

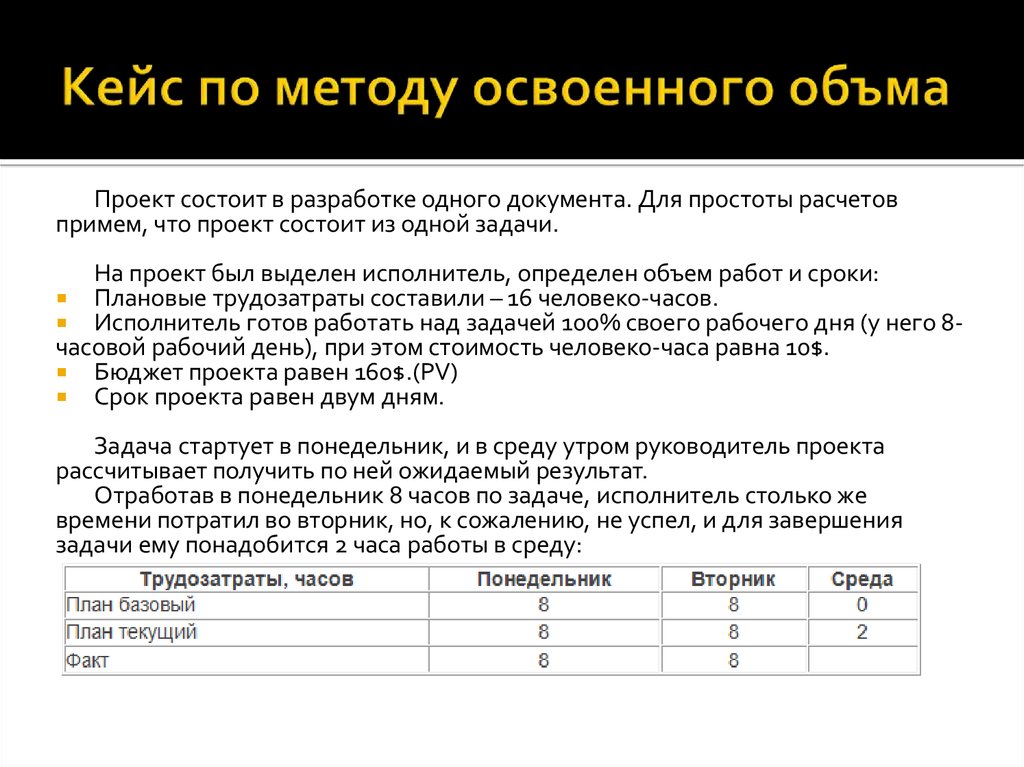

Естественно, для первого контакта с данным методом нет смысла брать какой-либо реальный проект – лучше взять упрощенный пример, который позволит наглядно рассмотреть каждый из обозначенных выше параметров. Итак, суть проекта заключается в следующем – необходимо за четыре дня построить четыре стены, потратив на это 800 долларов. Это вся информация, которая вам может понадобиться в процессе. В данном примере метод освоенного объема применяется на стадии, близкой к завершению, то есть в третий день реализации проекта.

Это вся информация, которая вам может понадобиться в процессе. В данном примере метод освоенного объема применяется на стадии, близкой к завершению, то есть в третий день реализации проекта.

За три дня было построено только две с половиной стены, но при этом было потрачено 560 долларов бюджета. Казалось бы, это меньше, чем планировалось – но и работ было выполнено меньше. Так хорошо ли справляются рабочие со своей задачей? Именно здесь вам и поможет данный метод. Сначала нужно разобрать три базовых показателя – PV, EV и AC. Первый составляет 600 долларов, так как на третий день именно столько планировалось потратить. Второй – 500 долларов, так как именно столько должно было быть потрачено на строительство двух с половиной стен. Ну а третий – 560 долларов, именно столько рабочие потратили на строительство двух с половиной стен на третий день проекта. Также сразу можно отметить показатель BAC – он составляет 800 долларов, полный бюджет проекта. Что ж, пришло время высчитать отклонения – по срокам и по стоимости. 500 долларов минус 560 долларов – это минус 60 долларов, то есть именно на столько был перерасходован бюджет. 500 долларов минус 600 долларов – получается минус сто долларов, то есть имеет место отставание от графика. Пора сделать показатели более точными, то есть рассчитать CPI и SPI. Если разделить 500 долларов на 560 долларов, то получится 0.89, то есть один доллар тратится вместо 89 центов – на каждый доллар идет перерасход 11 центов. Если разделить 500 долларов на 600 долларов, то получится 0.83 – это означает, что скорость продвижения проекта составляет лишь 83 процента от запланированной изначально скорости.

500 долларов минус 560 долларов – это минус 60 долларов, то есть именно на столько был перерасходован бюджет. 500 долларов минус 600 долларов – получается минус сто долларов, то есть имеет место отставание от графика. Пора сделать показатели более точными, то есть рассчитать CPI и SPI. Если разделить 500 долларов на 560 долларов, то получится 0.89, то есть один доллар тратится вместо 89 центов – на каждый доллар идет перерасход 11 центов. Если разделить 500 долларов на 600 долларов, то получится 0.83 – это означает, что скорость продвижения проекта составляет лишь 83 процента от запланированной изначально скорости.

Вот и все – теперь вы получили все основные показатели и имеете представление, в каком состоянии находится ваш проект в конкретный день его реализации. Теперь можно рассчитать оставшиеся параметры – EAC, ETC и VAC. Оценка по завершению – это 800 разделить на 0.89. Получается, что при таком темпе оценочная стоимость проекта на конец работ составляет 900 долларов вместо 800. Оценка до завершения – 900 минус 560, то есть 340 долларов. Именно столько по оценкам понадобится, чтобы закончить проект. Ну и отклонение по завершению составит 800 минус 900 – минус 100 долларов, то есть бюджет будет перерасходован на сто долларов. Естественно, метод освоенного объема применяется на стадии проекта, которая может отличаться от указанной выше — этот метод является универсальным и может быть использовать на любом этапе.

Оценка до завершения – 900 минус 560, то есть 340 долларов. Именно столько по оценкам понадобится, чтобы закончить проект. Ну и отклонение по завершению составит 800 минус 900 – минус 100 долларов, то есть бюджет будет перерасходован на сто долларов. Естественно, метод освоенного объема применяется на стадии проекта, которая может отличаться от указанной выше — этот метод является универсальным и может быть использовать на любом этапе.

Руководство по управлению освоенной стоимостью (+примеры)

Источник изображения: Getty Images

Освоенная стоимость — это метод, используемый в управлении проектами для оценки состояния проекта по сравнению с запланированным бюджетом и графиком. Рассмотрим его преимущества и способы расчета.

Представьте себе: вы работали без остановки над 30-дневным проектом в течение 15 дней. Затем вам звонит клиент и спрашивает, как далеко вы продвинулись с этим. Он хочет знать:

- Сможете ли вы сдать проект вовремя?

- Как выглядят фактические затраты по сравнению с бюджетными затратами?

- Будет ли проект завершен в рамках бюджета?

Согласно отчету Института управления проектами (PMI), 14% ИТ-проектов терпят неудачу. Другое исследование PMI добавляет, что «122 миллиона долларов США тратятся впустую на каждый 1 миллиард долларов США, вложенный из-за низкой эффективности проекта».

Другое исследование PMI добавляет, что «122 миллиона долларов США тратятся впустую на каждый 1 миллиард долларов США, вложенный из-за низкой эффективности проекта».

Вот почему постоянный мониторинг прогресса является одним из основных принципов управления проектами, которого хорошие менеджеры проектов неукоснительно придерживаются на протяжении всего жизненного цикла проекта.

Знания в режиме реального времени позволяют при необходимости выполнять повороты и уверенно создавать отчеты, которые могут развеять опасения руководящего состава и помочь им принимать обоснованные решения.

Различные методы измерения и инструменты управления проектами могут дать представление о потенциальных проблемах с затратами и временем, которые могут привести к провалу проекта. Одним из таких методов является освоенная стоимость, известная передовая практика управления проектами.

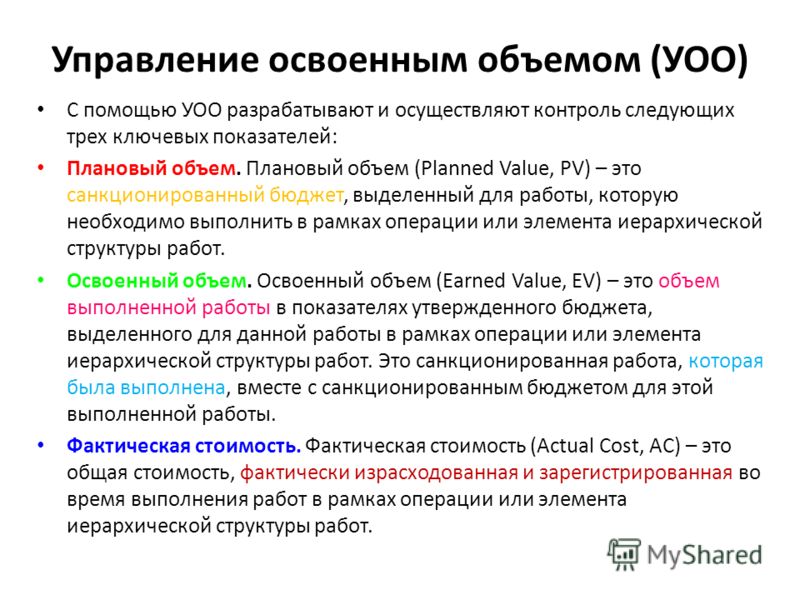

Обзор: что такое управление освоенным объемом?

Проекты в соответствии с бюджетом, выходящие за рамки графика, и проекты в соответствии с графиком, приводящие к перегруженности проектных групп, — это ситуации, с которыми менеджеры проектов часто сталкиваются. Еще больше расстраивает то, что графики часто срываются, а расходы возрастают без предупреждения.

Еще больше расстраивает то, что графики часто срываются, а расходы возрастают без предупреждения.

Менеджеры проектов должны иметь лучший способ контролировать эффективность проекта

Управление освоенным объемом (EVM) — это один из нескольких методов управления проектом, который можно использовать для оценки того, где вы сейчас находитесь в проекте, по сравнению с графиком и бюджетом проекта. . EVM дает представление о том, находитесь ли вы на пути к завершению проекта в рамках установленных базовых показателей стоимости и сроков, определенных в плане проекта.

Показывает характеристики проекта, стандартные временные рамки и диаграммы затрат не могут быть отслежены.

Преимущества управления освоенной стоимостью

Управление освоенной стоимостью в основном используется в государственных проектах, но может применяться во многих проектах. Преимущества включают в себя:

1. Единая система для отслеживания хода выполнения проекта

Руководители проектов уравновешивают несколько элементов, чтобы довести проект до успешного завершения. Самое примечательное: объем проекта, бюджет и график — тройственный фактор, известный в управлении проектами как тройное ограничение или проектный треугольник, которые обычно отслеживаются отдельно.

Самое примечательное: объем проекта, бюджет и график — тройственный фактор, известный в управлении проектами как тройное ограничение или проектный треугольник, которые обычно отслеживаются отдельно.

Эта система слежения хороша и хороша — до тех пор, пока она не перестанет работать. Основным недостатком является то, что разрозненные отчеты о расписании и бюджете могут не обеспечивать общую прозрачность проекта, необходимую для внесения корректировок в режиме реального времени.

Анализ освоенного объема, однако, объединяет измерения бюджета и графика проекта, давая вам полное представление о затратах и сроках проекта, включая их влияние на проект.

2. Понимание отклонений от графика и бюджета

Факторы, вызывающие отклонения от графика и стоимости, проявляются во многих формах: расползание объема работ, изменение приоритетов или требований клиента, изменение объема работ по проекту, ненастная погода, новые правила, отсутствие необходимых материалов и отсутствие плана действий в непредвиденных обстоятельствах или управления рисками. и т. д.

и т. д.

С помощью EVM вы можете рассчитать затраты и отклонения от графика, а также применить соответствующие меры, чтобы свести к минимуму их влияние на проект. Подробнее об этом позже.

3. Дайте определение фактическому, реальному успеху

Удовлетворение и мотивация команды являются важными составляющими успешного управления проектами и программами. Ваша команда хочет знать, насколько хорошо они продвигают свой проект к завершению. Измерение освоенного объема работает с метриками или индикаторами, которые инкапсулируют их работу и показывают:

- Соответствует ли проект графику

- Соответствует ли проект бюджету

- Стоимость выполненной работы

- Сколько работы осталось

Как рассчитать освоенную стоимость в управлении проектами

Чтобы использовать систему управления освоенным объемом для определения состояния бюджета и графика проекта, вам потребуются три типа данных:

- Плановый объем (PV)

- Фактические затраты (AC)

- Заработанный объем (EV) )

Шаг 1: Плановая стоимость (PV)

Это относится к бюджетной сумме для работы, которую планируется завершить к текущему моменту (или к определенной дате). Он также известен как бюджетная стоимость запланированных работ (BCWS) и рассчитывается до того, как какая-либо работа будет выполнена. Таким образом, он служит базой.

Он также известен как бюджетная стоимость запланированных работ (BCWS) и рассчитывается до того, как какая-либо работа будет выполнена. Таким образом, он служит базой.

Общая запланированная стоимость проекта — также известная как бюджет на момент завершения (BAC) — рассчитывается путем добавления PV для каждого действия, задачи или компонента структуры декомпозиции работ.

В этом примере плана реализации бюджет проекта составляет 4000 долларов США (общая плановая стоимость или бюджет по завершении), в то время как ожидается, что каждый месяц работы будет стоить 1000 долларов США (плановая стоимость). Проект рассчитан на четыре месяца. Источник изображения: Автор

Формула плановой стоимостиЧтобы получить плановое значение, умножьте процент выполненных работ (запланированных) на бюджет проекта (BAC).

PV = % выполнения (запланировано) x BAC

Используя приведенный выше пример, давайте рассчитаем плановое значение.

1. Через 2 месяца

*Как видно из графика, проект рассчитан на четыре месяца. Это означает, что через два месяца вы должны были выполнить 50% работы.

Дано:

- Продолжительность проекта: 4 месяца

- Бюджет проекта (BAC): $4,000

- Затраченное время: 2 месяца

- % выполнения (запланировано): 50% 50% x 4000

PV = 2,00

2. Через 3 месяца

*Опять же, исходя из четырехмесячного графика, к третьему месяцу вы должны выполнить 75% работы .

Дано:

- Продолжительность проекта: 4 месяца

- Бюджет проекта (BAC): 4000 долларов США

- Прошедшее время: 3 месяца

- % выполнения (запланировано): 75%

PV = % выполнения (запланировано) x BAC

2

PV = 0PV = 3000 долларов США

Шаг 2: Фактическая стоимость (AC)

Фактическая стоимость не требует пояснений. Это значение, представляющее фактические затраты, понесенные для выполнения определенного объема работы к запланированной дате, обычно сегодня.

Формула фактической стоимости Другими словами, это сумма уже потраченных денег.

Другими словами, это сумма уже потраченных денег.Стандартной формулы для расчета фактической стоимости не существует. Вам нужно только получить все расходы проекта на сегодняшний день. Расходы могут включать в себя компенсацию работникам, оборудование, расходные материалы, гонорары подрядчиков, командировочные и связанные с ними расходы, косвенные расходы и т. д.

Давайте рассмотрим другой пример. Используя тот же пример графика выше, какова фактическая стоимость, если вы потратили 750 долларов после первого месяца, даже если вы завершили только 20% проекта?

Дано:

- Продолжительность проекта: 4 месяца

- Бюджет проекта (BAC): 4000 долларов США

- Затраченное время: 1 месяц

- % выполнения (план): 25%

AC = $750

Этап 3: освоенная стоимость (EV)

Также называемая бюджетной стоимостью выполненных работ (BCWP), освоенная стоимость представляет собой стоимость фактической работы, выполненной на данный момент (или к определенной дате).

Формула освоенного объема ). Поэтому, если ваш клиент просит вас прекратить всю работу над проектом сегодня, EV сообщит вам ценность, которую сгенерировал проект, учитывая работу, проделанную на сегодняшний день.

). Поэтому, если ваш клиент просит вас прекратить всю работу над проектом сегодня, EV сообщит вам ценность, которую сгенерировал проект, учитывая работу, проделанную на сегодняшний день.Чтобы получить освоенный объем, умножьте процент выполненной работы (фактический) на бюджет проекта (BAC).

EV = % завершения (фактический) x BAC

Давайте рассмотрим несколько примеров:

1. Вы потратили 750 долларов после первого месяца и выполнили только 20% проекта.

Дано:

- Продолжительность проекта: 4 месяца

- Бюджет проекта (BAC): 4000 долларов США

- Истекшее время: 1 месяц

- Запланированная стоимость: 1 000 долл. США

- Фактическая стоимость: 750 долл. США

- % (запланировано): 25 %

- %. = 20% x 4000 долларов

EV = 800 долларов

*Стоимость проделанной работы составляет 800 долларов, даже если вы потратили всего 750 долларов.

2. Через три месяца вы потратили 2500 долларов. Все задачи, запланированные к завершению до этого момента, выполнены.

Дано:

- Продолжительность проекта: 4 месяца

- Бюджет проекта (BAC): 4 000 долл. США

- Время: 3 месяца

- Запланированная стоимость: 3000 долл. США

- Фактическая стоимость: 2500

- % %

- % завершен (фактическое): 75 %

эВ = % Полное (фактическое) x BAC

EV = 75 % x 4000

EV = 3000 долл. США

* работа стоит 3000 долларов, несмотря на то, что вы потратили 2500 долларов.

Шаг 4: Отклонение от графика (SV)

Отклонение от графика измеряет разницу между фактически выполненной работой и ожидаемой работой на текущий момент (или на определенную дату). Он указывает, идет ли проект по графику, отстает или опережает его.

Формула отклонения графикаЧтобы найти SV проекта, просто вычтите плановое значение из освоенного объема.

SV = EV — PV

Если отклонение графика:

- Положительный: Ваш проект опережает график.

- Отрицательный: Ваш проект отстает от графика.

- Ноль: Ваш проект идет по графику.

Давайте воспользуемся теми же примерами освоенного объема, что и для поиска отклонений от расписания.

1. Вы потратили 750 долларов после первого месяца и выполнили только 20% проекта.

Дано:

- Продолжительность проекта: 4 месяца

- Бюджет проекта (BAC): 4000 долларов США

- ИСПОЛЬЗОВАННЫЕ ВРЕМЯ: 1 месяц

- Запланированная стоимость: 1 000 долл. США

- Фактическая стоимость: 750 долл. США

- %. = EV — PV

SV = 800 $ — 1000 $

SV = -200 $

Все задачи, запланированные к завершению до этого момента, выполнены.

Дано:

- Продолжительность проекта: 4 месяца

- Бюджет проекта (BAC): 4 000 долл.

США

США - Время: 3 месяца

- Запланированная стоимость: 3000 долл. США

- Фактическая стоимость: 2500

- % %

- % завершен (фактически): 75 %

- Заработанная стоимость: 3 000 долл. США

SV = EV — PV

SV = 3000 долларов США — 3000

SV = 0 9 0003

SV = 0

равен нулю, этот проект идет по графику.Шаг 5: Отклонение по стоимости (CV)

Отклонение по стоимости измеряет разницу между предусмотренной в бюджете суммой работ, которые должны были быть выполнены к текущему моменту (или к определенной дате), и фактической суммой, потраченной на выполненную работу. Он показывает, соответствует ли ваш проект бюджету или нет.

Формула отклонения по стоимостиРассчитайте отклонение по стоимости путем вычитания фактической стоимости из освоенного объема.

CV = EV — AC

Если отклонение по стоимости:

- Положительный : Ваш проект находится в рамках бюджета.

- Отрицательный : Ваш проект превышает бюджет.

- Ноль : Ваш проект находится в рамках бюджета.

Давайте воспользуемся теми же примерами, что и для нахождения отклонения от расписания.

1. Вы потратили 750 долларов после первого месяца и выполнили только 20% проекта.

Дано:

- Продолжительность проекта: 4 месяца

- Бюджет проекта (BAC): 4000 долларов США

- ИСПОЛЬЗОВАННЫЕ ВРЕМЯ: 1 месяц

- Запланированная стоимость: 1 000 долл. США

- Фактическая стоимость: 750 долл. США

- %. = EV — AC

CV = $800 — $750

CV = $50

*Поскольку отклонение по стоимости положительное, этот проект находится в рамках бюджета.

2. Через три месяца вы потратили 2500 долларов. Все задачи, запланированные к завершению до этого момента, выполнены.

Дано:

- Продолжительность проекта: 4 месяца

- Бюджет проекта (BAC): 4 000 долл.

США

США - Время: 3 месяца

- Запланированная стоимость: 3000 долл. США

- Фактическая стоимость: 2500

- % %

- % завершен (фактически): 75 %

- Заработанная стоимость: 3000 долл. США

CV = EV — AC

SV = 3000 долл. положительно, этот проект находится в рамках бюджета.

Шаг 6. Индекс выполнения расписания (SPI)

Индекс выполнения расписания измеряет прогресс вашего проекта в сравнении с запланированным графиком.

Формула индекса выполнения расписанияДля расчета разделите освоенный объем на плановый объем.

SPI = EV/PV

Если индекс выполнения расписания:

- Больше 1 : Вы сделали больше работы, чем планировали. Ваш проект опережает график.

- Менее 1 : Вы выполнили меньше работы, чем планировали. Ваш проект отстает от графика.

- Равно 1 : Вы выполнили тот же объем работы, что и планировали.

Ваш проект идет по графику.

Ваш проект идет по графику.

Давайте воспользуемся теми же примерами, которые мы использовали для расчета графика и отклонений по стоимости.

1. Вы потратили 750 долларов после первого месяца и выполнили только 20% проекта.

Дано:

- Продолжительность проекта: 4 месяца

- Бюджет проекта (BAC): 4 000 долл. США

- Прошедшее время: 1 месяц

- Плановая стоимость: 1 000 долл. США

- Фактическая стоимость: 750 долл. США

- % выполнения (план): 25 % 09 09 09 %2 выполнения (фактическое): Заработанная стоимость = $800

SPI = EV/PV

SPI = $800/$1000

SPI = 0,8

*

2. Через три месяца вы потратили 2500 долларов. Все задачи, запланированные к завершению до этого момента, выполнены.

Дано:

- Продолжительность проекта: 4 месяца

- Бюджет проекта (BAC): 4 000 долл. США

- Время: 3 месяца

- Запланированная стоимость: 3000 долл.

США

США - Фактическая стоимость: 2500

- % %

- % завершен (фактически): 75 %

- Заработанная стоимость: 3 000 долл. США

SPI = EV/PV

SV = 3000 долл. равно 1, этот проект идет по графику.

Шаг 7: Индекс эффективности затрат (CPI)

Индекс эффективности затрат показывает эффективность затрат вашего проекта и измеряет стоимость выполненной работы по сравнению с фактическими затратами.

Формула индекса эффективности затратЧтобы получить ИПЦ, разделите полученную стоимость на фактические затраты.

CPI = EV/AC

Если индекс эффективности затрат:

- Больше 1 : Стоимость выполненной работы больше, чем потраченная сумма. Ваш проект находится в рамках бюджета.

- Менее 1 : Стоимость выполненной работы меньше затраченной суммы. Ваш проект превышает бюджет.

- Равно 1 : Стоимость выполненной работы равна потраченной сумме.

Ваш проект находится в рамках бюджета.

Ваш проект находится в рамках бюджета.

Примеры:

1. Вы потратили 750 долларов за первый месяц и выполнили только 20% проекта.

Дано:

- Продолжительность проекта: 4 месяца

- Бюджет проекта (BAC): 4000 долларов США

- Изданный время: 1 месяц

- Запланированная стоимость: 1 000 долл. США

- Фактическая стоимость: 750 долл. США

- %. = EV/AC

CPI = 800/750 $

CPI = 1,067

*Поскольку CPI больше 1, этот проект находится в рамках бюджета.

2. Через три месяца вы потратили 2500 долларов. Все задачи, запланированные к завершению до этого момента, выполнены.

Дано:

- Продолжительность проекта: 4 месяца

- Бюджет проекта (BAC): 4 000 долл. США

- Время: 3 месяца

- Запланированная стоимость: 3000 долл. США

- Фактическая стоимость: 2500

- % %

- % завершен (фактическое): 75 %

- Заработанная стоимость: 3000 долл.

США

США

CPI = EV/AC

CPI = 3000 долл. США — $ 2500

CPI = 1,2 3

CPI = 1,2 3. больше 1, этот проект находится в рамках бюджета.

Дополнительные примеры расчета освоенного объема можно найти в видео на YouTube от Engineer4Free. Помните: ACWP — это фактическая стоимость, BCWP — освоенная стоимость, а BCWS — плановая стоимость.

Поддержание вашего проекта в рабочем состоянии с помощью управления освоенной стоимостью

Хорошие менеджеры проектов внимательно следят за каждым шагом проекта, чтобы убедиться, что он соответствует бюджету и графику. С помощью управления освоенным объемом вы заранее узнаете о проблемах, влияющих на бюджет и сроки. Это позволяет вам внести соответствующие изменения, чтобы вернуть проект в нужное русло.

Но не обязательно останавливаться на достигнутом.

Также рекомендуется использовать систему программного обеспечения для управления проектами для централизации ваших отчетов, документов, сообщений, контактной информации и обновлений. Таким образом, вам не нужно полагаться на несколько автономных инструментов для организации ваших проектов.

Также рекомендуется использовать систему программного обеспечения для управления проектами для централизации ваших отчетов, документов, сообщений, контактной информации и обновлений. Таким образом, вам не нужно полагаться на несколько автономных инструментов для организации ваших проектов.Пример освоенного объема

В этом примере мы будем использовать проект с двумя задачами:

ID Имя 100 Настройка базы данных 200 Сборка приложения Мы хотели бы еженедельно отчитываться перед техническим директором о проекте. Метод освоенного объема даст нам показатели, которые включают:

- Статус расписания

- Статус бюджета

- Прогнозы завершения проекта для обоих

Для этого проекта, поскольку это пример, мы просто создадим все показатели освоенного объема в одной таблице.

Планирование проекта

Как мы показали во введении, анализ освоенного объема требует настройки четырех вещей на этапе планирования проекта:

- Разделение проекта на задачи

- Назначение каждой задаче даты начала и окончания

- Назначение каждой задаче бюджета

- Выбор периода статуса проекта

Вот как может выглядеть наш пример проекта после планирования проекта:

ID 907:30 Имя Старт Конец Бюджет 100 Настройка базы данных 1 марта 10 марта 10 000 долларов 200 Сборка приложения 7 марта 20 марта 15 000 долларов США ВСЕГО 25 000 долларов США На этом этапе нам также необходимо сделать несколько предположений.

Предположим, что сегодня 3 марта, и мы проводим анализ до текущей точки (сегодня).

Предположим, что сегодня 3 марта, и мы проводим анализ до текущей точки (сегодня).Расчет освоенного объема

Напомним, что расчет освоенного объема в каждой предопределенной точке статуса представляет собой пятиэтапный процесс. На каждом этапе есть несколько переменных, которые рассчитываются на этом этапе.

- Сбор информации о производительности труда (входы )

- Бюджет на момент завершения (BAC)

- Плановое значение (PV)

- Заработанная стоимость (EV)

- Фактическая стоимость (АС)

- Определить статус расписания

- Отклонение от расписания (SV)

- Индекс эффективности расписания (SPI)

- Определить статус стоимости

- Отклонение по стоимости (CV)

- Индекс эффективности затрат (ИПЦ)

- Прогнозирование

- Оценка до завершения (ETC)

- Оценка на момент завершения (EAC)

- Отклонение на момент завершения (VAC)

- Для завершения индекса производительности (TCPI)

- Отчетность

Сбор информации о производительности труда

Для начала руководитель проекта собирает входные данные для анализа освоенного объема.

- Бюджет на момент завершения (BAC)

- Плановое значение (PV)

- Заработанная стоимость (EV)

- Фактическая стоимость (АС)

Бюджет на момент завершения (BAC)

Бюджет на момент завершения (BAC) просто относится к бюджету каждой задачи. Таким образом, мы переименуем столбец бюджета «BAC»:

ID .Имя Старт Конец БАК 100 Настройка базы данных 1 марта 10 марта 10 000 долларов 200 Сборка приложения 7 марта 20 марта 15 000 долларов США ВСЕГО 25 000 долларов США Плановая стоимость (PV)

Также называемая бюджетной стоимостью запланированных работ (BCWS), PV представляет собой утвержденный поэтапный бюджет, назначенный для выполнения работы.

Это сумма, на которую проект должен быть завершен до этой точки статуса.

Это сумма, на которую проект должен быть завершен до этой точки статуса.Допустим, сегодня 3 марта. Запланированный процент завершения составляет 30% на основе дат начала и окончания. Таким образом,

Задача 100: PV = 30% x 10 000 долларов США = 3 000 долларов США .

Задача 200: PV = 0 долларов США. (3 марта работы пока не планируются)ID Имя Старт Конец БАК ПВ 100 Настройка базы данных 1 марта 10 марта 10 000 долларов 3000 долларов 200 Сборка приложения 7 марта 20 марта 15 000 долларов США $0 ВСЕГО 25 000 долларов США 3000 долларов Заработанная стоимость (EV)

Также называемая бюджетной стоимостью выполненных работ (BCWP), EV представляет собой меру работы, выполненной в определенный момент времени, выраженную в утвержденном бюджете, утвержденном для этой работы.

. Это сумма, на которую проект фактически завершен до этой точки состояния.

. Это сумма, на которую проект фактически завершен до этой точки состояния.Допустим, после обсуждений с соответствующими членами проектной группы и проверки хода выполнения мы определили, что первая задача выполнена на 20 %, а вторая — на 10 %.