Система Клиент-Банк — что это такое: определение термина простыми словами

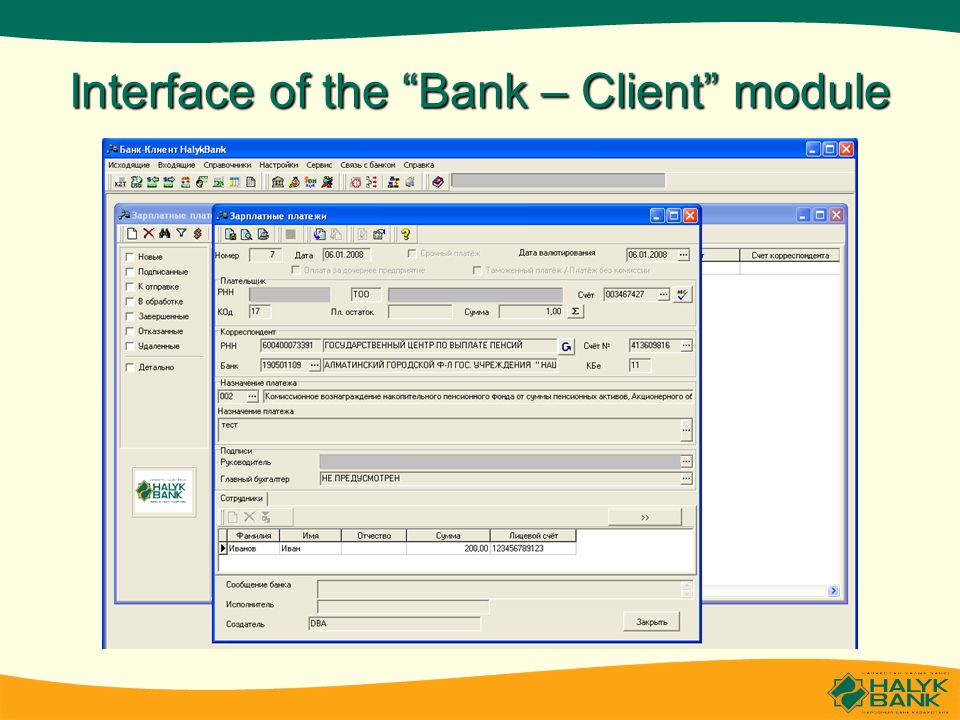

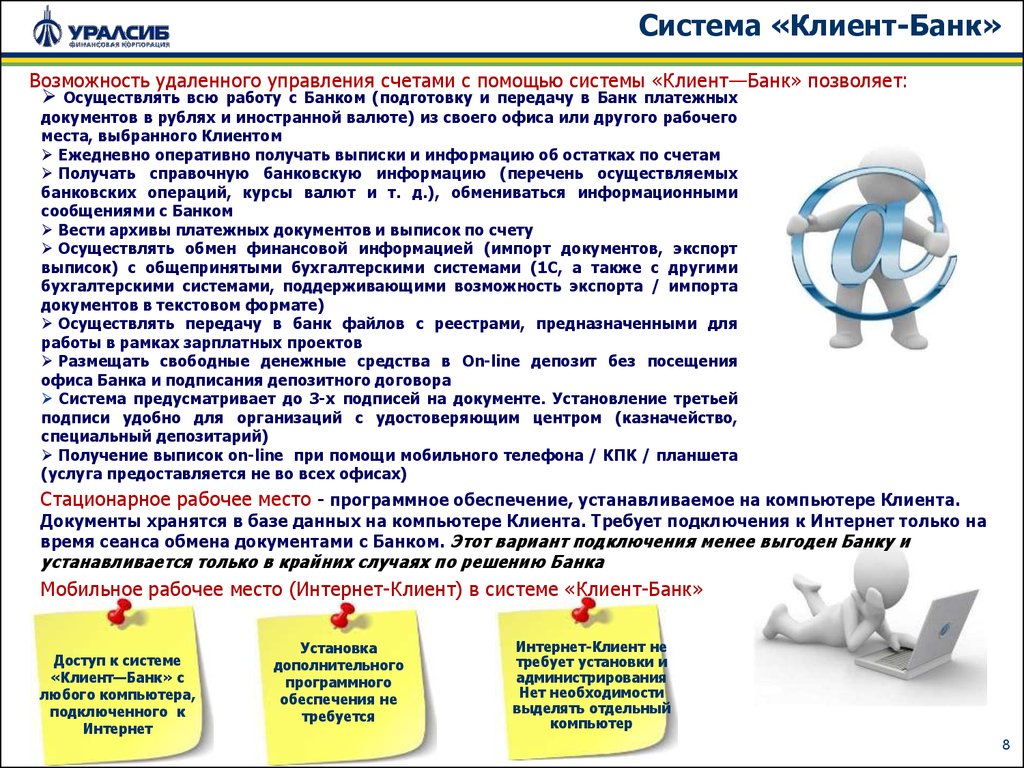

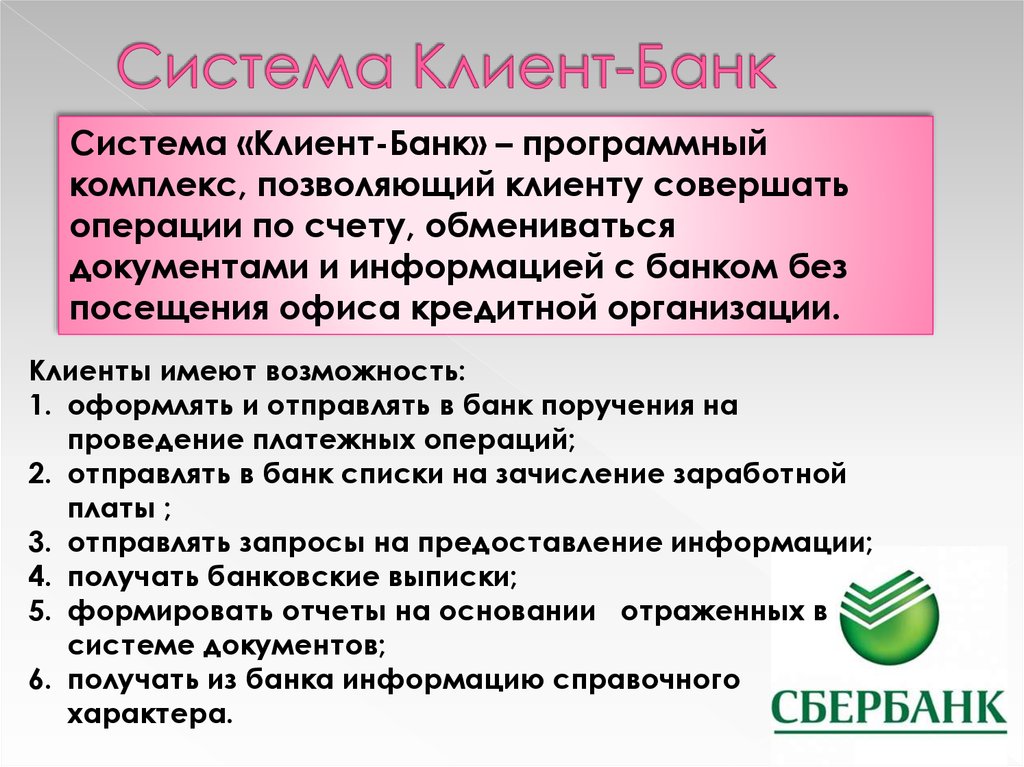

Клиент-банк – это компьютерная программа, которая позволяет совершать операции по банковскому счету, отправлять документы и сведения в отделение банка через интернет. Такой способ обслуживания почти полностью избавляет клиента от необходимости посещать офис.

Безопасность обеспечивается несколькими уровнями защиты:

- Вход в сервис по логину и паролю

- Использование цифрового ключа или OTP-токена для проведения-операций

- Передача данных в зашифрованном виде

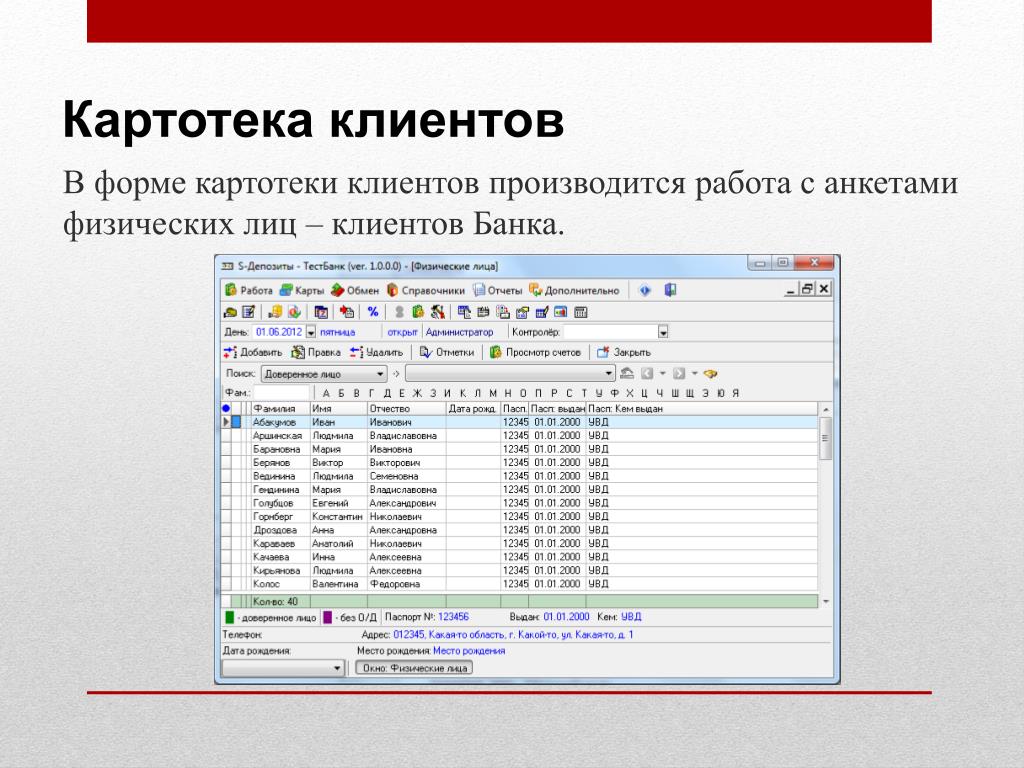

В главном разделе клиент-банка списком указаны действующие счета, депозиты, карты и кредиты предприятия. Здесь можно получить подробную информацию о каждом продукте, а также сформировать выписку.

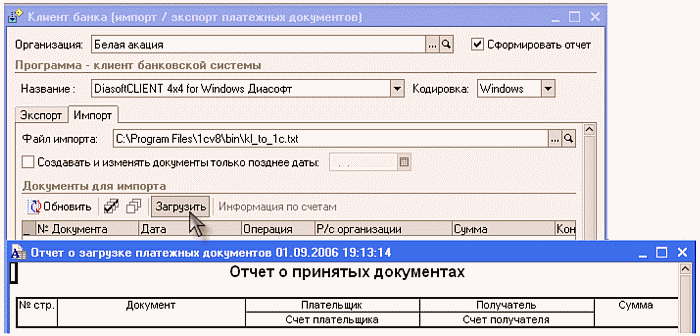

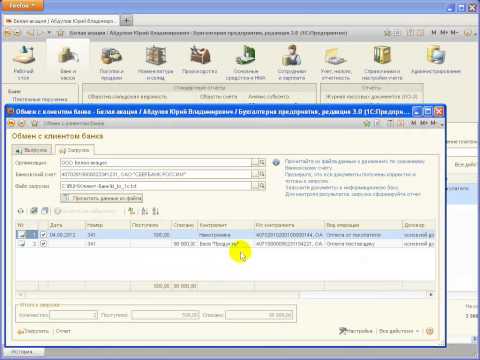

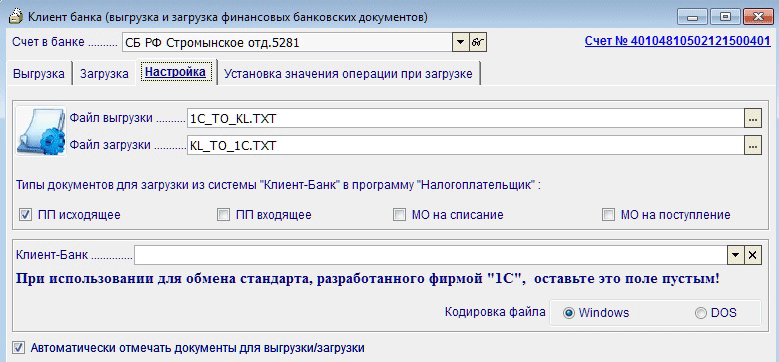

В верхнем меню можно выбрать доступные операции — например, отправку платежного поручения. Данные о компании заполняются автоматически, не нужно каждый раз вписывать их снова. Также здесь доступны другие платежные функции и конверсионные операции. Система синхронизируется с программами 1С, может импортировать данные из них или, наоборот, экспортировать в них.

Также здесь доступны другие платежные функции и конверсионные операции. Система синхронизируется с программами 1С, может импортировать данные из них или, наоборот, экспортировать в них.

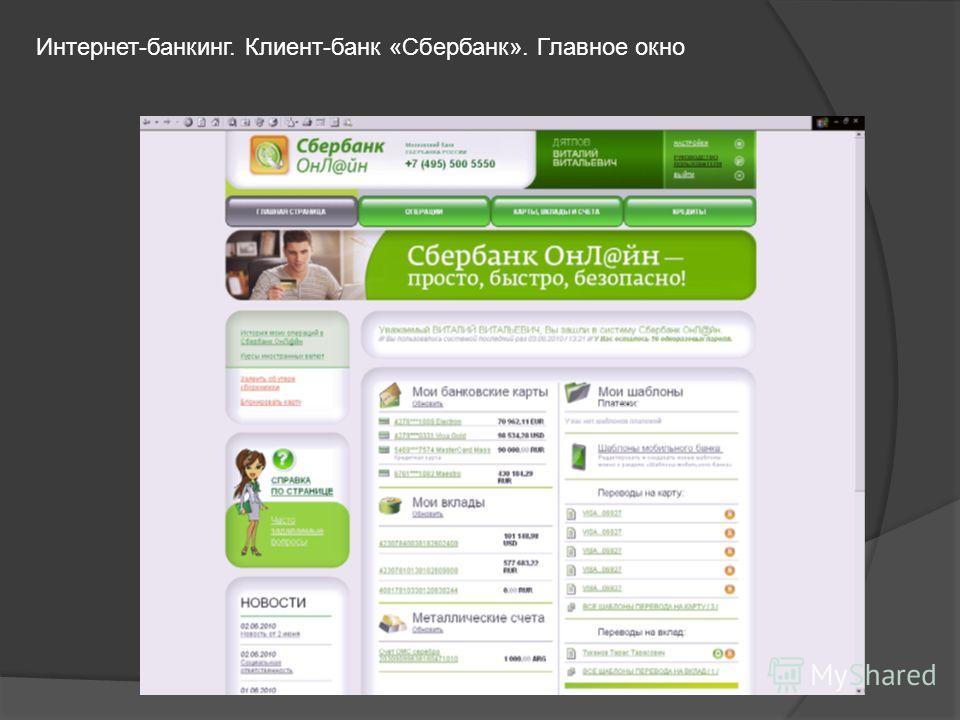

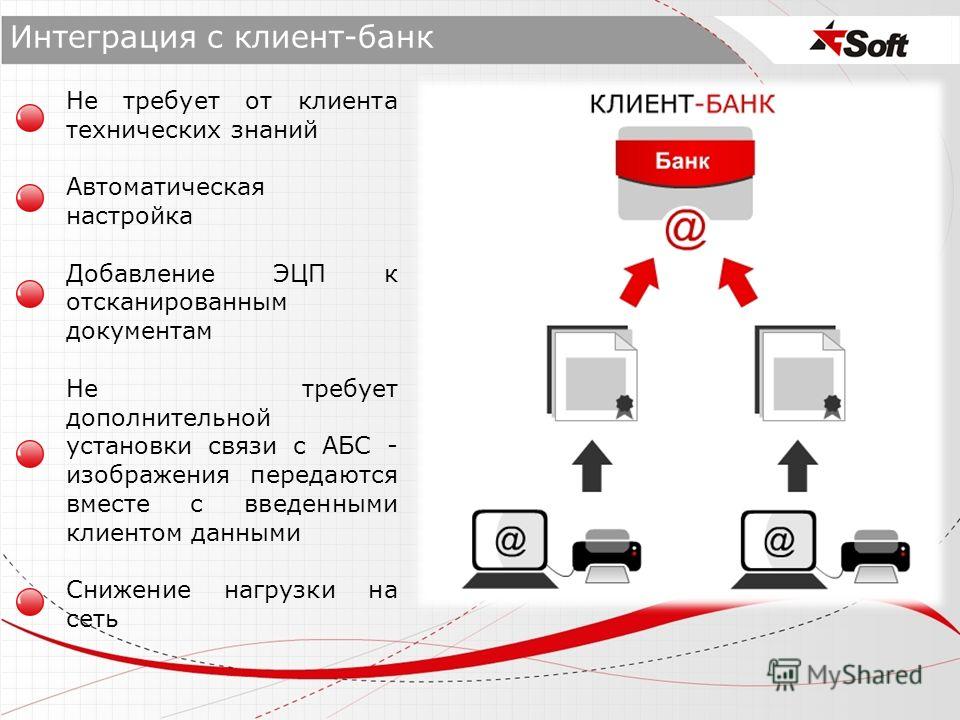

Помимо клиент-банка, операции по счетам могут проводиться через интернет-банк — сервис, который работает в браузере, без установки дополнительных программ. Эти два способа дистанционного обслуживания имеют различия:

- Документы и данные при использовании интернет-банка хранятся на сервере банка, клиент-банк хранит их на компьютере, на котором он был установлен

- Интернет-банк работает только при постоянном подключении к интернету. В клиент-банке можно работать офлайн, связь потребуется только для отправки или загрузки данных

- В интернет-банк можно войти одновременно с нескольких устройств, а клиент-банк необходимо устанавливать и настраивать доступ для каждого компьютера отдельно

- Клиент-банк обладает более широким функционалом и позволяет проще настроить интеграции с 1С и другими программами

Клиент-банк предоставляется обслуживающим банком, за пользование им взимается комиссия. Целесообразность его применения определяет руководство компании, основываясь на количестве ежедневных транзакций. Преимущества этого вида дистанционного банковского обслуживания следующие:

Целесообразность его применения определяет руководство компании, основываясь на количестве ежедневных транзакций. Преимущества этого вида дистанционного банковского обслуживания следующие:

- Оптимальное и комфортное взаимодействие с банком. Большинство операций совершаются удаленно и не требуют временных затрат. Автоматизация и применение шаблонов значительно облегчают труд бухгалтера

- Сокращение количества бумажной работы. Электронный документооборот не требует расходов на закупку бумаги и организацию архива

- Оперативный доступ к остаткам по счетам. В любой момент можно проверить актуальную информацию по банковскому счету

- Круглосуточный доступ к сервису. Проводить операции можно в любое удобное время, без необходимости подстраиваться под график работы обслуживающего банка

Список доступных финансовых операций, доступных в клиент-банке:

- Формирование и отправка платежных поручений

- Контроль состояния счетов

- Проведение переводов

- Покупка и продажа валюты

- Открытие депозитов

- Обмен электронными документами

- Импорт документов в систему из бухгалтерии

- Экспорт документов из системы в бухгалтерию

- Отправка срочных платежей

При заключении договора о подключении клиент-банка компания получает комплексное обслуживание, которое включает настройку и обновление ПО, оказание методической и технической поддержки, а также выпуск и плановую замену ключей для доступа в систему.

Источники

- Википедия: Дистанционное банковское обслуживание

- nalog-nalog.ru: Основные особенности программы клиент-банк

| АО «АБ «РОССИЯ» Головной офис 191124, Санкт-Петербург,

Банковское сопровождение договоров ПАО «Газпром» ДЕПОЗИТЫ ДЛЯ ОСТАВИТЬ ОТЗЫВ Обслуживание корпоративных клиентов При наличии вопросов и предложений по оказанию услуг напишите нам. |

05.2022 г.)

05.2022 г.) 11.2022)

11.2022) 38 Mb

38 Mb

78 Mb

78 Mb 82 Mb

82 Mb31 CFR § 1020.220 — Требования к программе идентификации клиентов для банков. | Электронный свод федеральных правил (e-CFR) | Закон США

§ 1020.220 Требования к программе идентификации клиентов для банков.

(a) Программа идентификации клиентов: минимальные требования —

(1) Общие. Банк должен иметь программу соблюдения требований по борьбе с отмыванием денег в соответствии с правилами, реализующими 31 U. S.C. 5318(h), 12 U.S.C. 1818 (ы) или 12 U.S.C. 1786(q)(1) должен внедрить письменную Программу идентификации клиентов (CIP), соответствующую размеру и типу деятельности банка, которая, как минимум, включает каждое из требований пунктов (a)(1)–(5) эта секция. CIP должен быть частью программы соблюдения требований по борьбе с отмыванием денег.

S.C. 5318(h), 12 U.S.C. 1818 (ы) или 12 U.S.C. 1786(q)(1) должен внедрить письменную Программу идентификации клиентов (CIP), соответствующую размеру и типу деятельности банка, которая, как минимум, включает каждое из требований пунктов (a)(1)–(5) эта секция. CIP должен быть частью программы соблюдения требований по борьбе с отмыванием денег.

(2) Процедуры проверки личности. CIP должен включать основанные на оценке рисков процедуры проверки личности каждого клиента в разумной и практически осуществимой степени. Процедуры должны позволять банку формировать разумное убеждение, что ему известна истинная личность каждого клиента. Эти процедуры должны основываться на оценке банком соответствующих рисков, в том числе связанных с различными типами счетов, обслуживаемых банком, различными методами открытия счетов, предоставляемыми банком, различными типами доступной идентифицирующей информации и размер, расположение и клиентская база. Как минимум, эти процедуры должны содержать элементы, описанные в этом параграфе (а)(2).

(i) Требуется информация о клиенте —

(A) Общие. CIP должен содержать процедуры открытия счета, в которых указывается идентифицирующая информация, которая будет получена от каждого клиента. За исключением случаев, разрешенных пунктами (a)(2)(i)(B) и (C) настоящего раздела, банк должен получить, как минимум, следующую информацию от клиента до открытия счета:

(1) Наименование;

(2) Дата рождения физического лица;

(3) Адрес, который должен быть:

(i) Для физического лица адрес проживания или офиса;

(ii) Для физических лиц, не имеющих адреса проживания или работы, номера почтового ящика армейской почты (APO) или почтового отделения флота (FPO), либо адреса проживания или работы ближайших родственников или другого лица. контактное лицо; или же

(iii) Для лица, не являющегося физическим лицом (например, корпорации, товарищества или траста), основное место деятельности, местный офис или другое физическое местонахождение; а также

(4) Идентификационный номер, который должен быть:

(i) Для гражданина США – идентификационный номер налогоплательщика; или же

(ii) Для лица, не являющегося гражданином США, одно или несколько из следующего: идентификационный номер налогоплательщика; номер паспорта и страна выдачи; номер удостоверения личности иностранца; или номер и страна выдачи любого другого государственного документа, подтверждающего гражданство или место жительства и содержащего фотографию или аналогичную гарантию.

Примечание к параграфу (a)(2)(i)(A)(4)(ii):

При открытии счета для иностранного бизнеса или предприятия, не имеющего идентификационного номера, банк должен запросить альтернативную документацию государственного образца, подтверждающую существование бизнеса или предприятия.

(B) Исключение для лиц, ходатайствующих о присвоении идентификационного номера налогоплательщика. Вместо получения идентификационного номера налогоплательщика от клиента до открытия счета, ПИК может включать процедуры открытия счета для клиента, который подал заявку на получение идентификационного номера налогоплательщика, но не получил его. В этом случае CIP должен включать процедуры для подтверждения того, что заявление было подано до того, как клиент открыл счет, и для получения идентификационного номера налогоплательщика в течение разумного периода времени после открытия счета.

(C) Счета кредитных карт. В отношении клиента, который открывает счет кредитной карты, банк может получить идентифицирующую информацию о клиенте, требуемую в соответствии с пунктом (a)(2)(i)(A), путем получения ее от стороннего источника до предоставления кредита. заказчику.

заказчику.

(ii) Проверка клиента. CIP должен содержать процедуры проверки личности клиента с использованием информации, полученной в соответствии с пунктом (a)(2)(i) настоящего раздела, в разумные сроки после открытия счета. Процедуры должны описывать, когда банк будет использовать документы, бездокументарные методы или комбинацию обоих методов, как описано в этом параграфе (a)(2)(ii).

(А) Проверка по документам. Для банка, полагающегося на документы, CIP должен содержать процедуры, определяющие документы, которые будет использовать банк. Эти документы могут включать:

(1) Для физических лиц неистекший государственный документ, удостоверяющий личность, удостоверяющий гражданство или место жительства и имеющий фотографию или аналогичную гарантию, такую как водительские права или паспорт; а также

(2) Для лица, не являющегося физическим лицом (например, корпорации, товарищества или траста), документы, подтверждающие существование юридического лица, такие как заверенные учредительные документы, выданная государством лицензия на ведение бизнеса, соглашение о партнерстве, или трастовый инструмент.

(Б) Проверка бездокументарными методами. Для банка, использующего бездокументарные методы, ПКИ должен содержать процедуры, описывающие бездокументарные методы, которые будет использовать банк.

(1) Эти методы могут включать в себя контакт с клиентом; независимая проверка личности клиента путем сравнения информации, предоставленной клиентом, с информацией, полученной из агентства по информированию потребителей, общедоступной базы данных или другого источника; проверка рекомендаций с другими финансовыми учреждениями; и получение финансового отчета.

(2) Банковские бездокументарные процедуры должны учитывать ситуации, когда физическое лицо не может предъявить выданный государством документ, удостоверяющий личность с неистекшим сроком действия, на котором есть фотография или подобное средство защиты; банк не ознакомлен с представленными документами; счет открыт без получения документов; клиент открывает счет без личного присутствия в банке; и если банк иным образом сталкивается с обстоятельствами, увеличивающими риск того, что банк не сможет проверить подлинную личность клиента по документам.

(C) Дополнительная проверка для некоторых клиентов. CIP должен учитывать ситуации, когда на основе оценки банком риска нового счета, открытого клиентом, не являющимся физическим лицом, банк получает информацию о лицах, обладающих полномочиями или контролем над таким счетом, в том числе подписывающих лиц, для проверки личность клиента. Этот метод проверки применяется только в том случае, если банк не может проверить подлинную личность клиента, используя методы проверки, описанные в пунктах (а)(2)(ii)(А) и (В) этого раздела.

(iii) Отсутствие проверки. CIP должен включать процедуры реагирования на обстоятельства, при которых банк не может обоснованно полагать, что ему известна истинная личность клиента. Эти процедуры должны описывать:

(A) Когда банк не должен открывать счет;

(B) Условия, на которых клиент может использовать счет, пока банк пытается проверить личность клиента;

(C) Когда банк должен закрыть счет после неудачных попыток проверить личность клиента; а также

(D) Когда банк должен подать отчет о подозрительной деятельности в соответствии с применимыми законами и правилами.

(3) Ведение учета. CIP должен включать процедуры создания и ведения учета всей информации, полученной в соответствии с процедурами, реализующими параграф (а) настоящего раздела.

(i) Необходимые записи. Как минимум запись должна включать:

(A) Вся идентифицирующая информация о клиенте, полученная в соответствии с пунктом (a)(2)(i) настоящего раздела;

(B) Описание любого документа, на который ссылались в соответствии с параграфом (a)(2)(ii)(A) настоящего раздела, с указанием типа документа, любого идентификационного номера, содержащегося в документе, места выдачи и , если таковые имеются, дата выдачи и срок действия;

(C) Описание методов и результатов любых мер, предпринятых для проверки личности клиента в соответствии с пунктом (a)(2)(ii)(B) или (C) настоящего раздела; а также

(D) Описание устранения любого существенного несоответствия, обнаруженного при проверке полученной идентифицирующей информации.

(ii) Хранение записей. Банк должен хранить информацию, указанную в параграфе (a)(3)(i)(A) настоящего раздела, в течение пяти лет после даты закрытия счета или, в случае счетов кредитных карт, в течение пяти лет после закрытия счета. или становится бездействующим. Банк должен хранить информацию, указанную в параграфах (a)(3)(i)(B), (C) и (D) настоящего раздела, в течение пяти лет после внесения записи.

Банк должен хранить информацию, указанную в параграфе (a)(3)(i)(A) настоящего раздела, в течение пяти лет после даты закрытия счета или, в случае счетов кредитных карт, в течение пяти лет после закрытия счета. или становится бездействующим. Банк должен хранить информацию, указанную в параграфах (a)(3)(i)(B), (C) и (D) настоящего раздела, в течение пяти лет после внесения записи.

(4) Сравнение с государственными списками. CIP должен включать процедуры для определения того, фигурирует ли клиент в каком-либо списке известных или подозреваемых террористов или террористических организаций, составленном каким-либо федеральным правительственным учреждением и признанном таковым Министерством финансов после консультаций с федеральными функциональными регулирующими органами. Процедуры должны требовать от банка принятия такого решения в течение разумного периода времени после открытия счета или раньше, если это требуется другим федеральным законом или нормативным актом или федеральной директивой, изданной в связи с применимым перечнем. Процедуры также должны требовать от банка соблюдения всех федеральных директив, изданных в связи с такими списками.

Процедуры также должны требовать от банка соблюдения всех федеральных директив, изданных в связи с такими списками.

(5)

(i) Уведомление для клиентов. CIP должен включать процедуры для предоставления клиентам банка надлежащего уведомления о том, что банк запрашивает информацию для проверки их личности.

(ii) Надлежащее уведомление. Уведомление является адекватным, если банк в целом описывает требования к идентификации, указанные в этом разделе, и предоставляет уведомление таким образом, который разумно разработан для обеспечения того, чтобы клиент мог просмотреть уведомление или иным образом получил уведомление до открытия счета. Например, в зависимости от способа открытия счета банк может разместить уведомление в холле или на своем веб-сайте, включить уведомление в свои заявки на открытие счета или использовать любую другую форму письменного или устного уведомления.

(iii) Образец уведомления. При необходимости банк может использовать следующий образец языка для уведомления своих клиентов:

(6) Зависимость от другого финансового учреждения. CIP может включать процедуры, определяющие, когда банк будет полагаться на выполнение другим финансовым учреждением (включая аффилированное лицо) любых процедур CIP банка в отношении любого клиента банка, который открывает или уже открыл счет или установил аналогичные официальные банковские или деловые отношения с другим финансовым учреждением для предоставления или участия в услугах, сделках или других финансовых операциях, при условии, что:

CIP может включать процедуры, определяющие, когда банк будет полагаться на выполнение другим финансовым учреждением (включая аффилированное лицо) любых процедур CIP банка в отношении любого клиента банка, который открывает или уже открыл счет или установил аналогичные официальные банковские или деловые отношения с другим финансовым учреждением для предоставления или участия в услугах, сделках или других финансовых операциях, при условии, что:

(i) Такое доверие является разумным при данных обстоятельствах;

(ii) На другое финансовое учреждение распространяется правило, имплементирующее 31 U.S.C. 5318(h) и регулируется федеральным функциональным регулятором; а также

(iii) Другое финансовое учреждение заключает договор, требующий от него ежегодно удостоверять банку, что оно внедрило свою программу по борьбе с отмыванием денег и что оно будет выполнять (или его агент будет выполнять) указанные требования банковского CIP.

(b) Исключения. Соответствующий федеральный функциональный регулирующий орган с согласия Секретаря может своим приказом или постановлением освободить любой банк или тип счета от требований настоящего раздела. Федеральный функциональный регулирующий орган и Секретарь должны рассмотреть вопрос о том, соответствует ли освобождение целям Закона о банковской тайне и безопасности банковской деятельности, а также могут рассмотреть другие соответствующие факторы. Секретарь будет принимать эти решения для любого банка или типа счета, который не подпадает под действие полномочий федерального функционального регулирующего органа.

Федеральный функциональный регулирующий орган и Секретарь должны рассмотреть вопрос о том, соответствует ли освобождение целям Закона о банковской тайне и безопасности банковской деятельности, а также могут рассмотреть другие соответствующие факторы. Секретарь будет принимать эти решения для любого банка или типа счета, который не подпадает под действие полномочий федерального функционального регулирующего органа.

(c) Прочие требования остаются без изменений. Ничто в этом разделе не освобождает банк от его обязательства соблюдать любые другие положения этой главы, включая положения, касающиеся информации, которая должна быть получена, проверена или сохранена в связи с любым счетом или транзакцией.

[75 FR 65812, 26 октября 2010 г., в редакции 85 FR 57138, 16 сентября 2020 г.]

Программы лояльности в сфере финансовых услуг: полное руководство (2022) новая эра. Во-первых, цифровые новаторы, такие как FinTech, продемонстрировали силу онлайн-присутствия. Это заставило отрасль осознать, что цифровизация больше не преимущество, а необходимость.

Во-вторых, клиенты все больше заботятся о качестве обслуживания. Они могут пока придерживаться знакомого поставщика, но если их спрос на более персонализированное и актуальное лечение останется без ответа, клиенты могут переключиться на конкурентов с лучшей стратегией удержания клиентов.

Все эти проблемы еще больше обострились из-за пандемии COVID-19. Сегодняшние клиенты более «цифровые», чем когда-либо, и они ищут лучшие предложения банков и страховых компаний в Интернете. И если вы не в верхней части списка, даже давние клиенты оставят вас позади.

Одним из способов укрепить связь с вашей аудиторией является введение программы лояльности, ориентированной на проблемы, с которыми сталкиваются банки и компании, предоставляющие финансовые услуги. Инструмент удержания клиентов нового поколения может укрепить долгосрочное доверие, оградить клиентов от конкуренции и даже повысить ваши усилия по цифровизации.

Содержание:

- Что такое программа лояльности в сфере финансовых услуг?

- Самые большие проблемы с удержанием клиентов в сфере финансовых услуг

- Лучшая программа лояльности для финансовых услуг

- 1.

Citibank – Citi ThankYou

Citibank – Citi ThankYou - 2. Bank of America – Preferred Rewards

- 3. Wells Fargo – вознаграждения Go Far

- 4. Credit Suisse – магазин вознаграждений Bonviva

- 5. Barclays – Blue Rewards

- 6. ICBC – Программа вознаграждений

- 7. Capital One – Purchase Eraser

- 8. Zions Bank – Pays for A’s

- 1.

- Вы можете рассчитывать на лояльность клиентов What Is a 911408 90 Программа лояльности финансовых услуг?

Программы лояльности в сфере финансовых услуг — это инструменты удержания клиентов, направленные на повышение любви к бренду и увеличение частоты покупок для банков и страховых компаний. Они отличаются набором уникальных функций, которые отличают их от других, более традиционных систем вознаграждения:

- Поскольку клиенты не покупают продукты в традиционном смысле, финансовые и банковские программы лояльности вместо этого стимулируют участников тратить деньги с помощью своей кредитной карты или выделять пакеты услуг, такие как кредиты или ипотечные кредиты.

- Из-за их уникальности число участников программ финансовой лояльности ограничено. Чтобы стать участником, люди должны иметь активную учетную запись, иначе они не смогут прогрессировать.

- У компаний этой отрасли меньше возможностей для взаимодействия со своей лояльной аудиторией. Обычно клиенты обращаются к ним только тогда, когда приходит время продлевать контракт. Вот почему создание новых точек соприкосновения является приоритетом в программах лояльности.

- Наконец, финансовые и банковские программы вознаграждения часто используются для продвижения контента, информирования участников о текущих предложениях и расширения присутствия бренда в Интернете.

Банк, который показывает клиентам, что они ценные люди, добьется большего успеха в построении долгосрочных отношений. Клиентам рекомендуется поддерживать и укреплять бизнес с фирмами, которые, по их мнению, «знают их», поэтому персонализированный опыт является ключом к тому, чтобы показать им, что вы понимаете их индивидуальные потребности.

Эффективным способом доказать это являются программы лояльности, позволяющие банкам накапливать накопленную стоимость и возвращать ее клиенту в виде ощутимой выгоды.

Эффективным способом доказать это являются программы лояльности, позволяющие банкам накапливать накопленную стоимость и возвращать ее клиенту в виде ощутимой выгоды.Балаш Фейеш

Исполнительный вице-президент и соруководитель глобального бизнеса EPAMСамые большие проблемы с удержанием клиентов в сфере финансовых услуг внимание разделено между несколькими насущными проблемами:

- Цифровое присутствие важнее, чем когда-либо

Чтобы ускорить процесс цифровой трансформации, компаниям необходим инструмент, стимулирующий онлайн-взаимодействия. - Высококонкурентная среда

Без надежного инструмента удержания клиентов клиенты могут легко перейти к конкуренту, который предлагает более привлекательные предложения. - Отсутствие актуальности

Клиенты не заинтересованы в программах лояльности, которые не повышают ценность их жизни постоянно, даже после совершения ключевых транзакций.

Если в вашей отрасли или в смежных отраслях происходят радикальные изменения, у вас не будет иного выбора, кроме как взять курс на преобразование самостоятельно. Если предприятие не готово иметь тот же уровень амбиций, которого жаждет рынок, предприятиям придется заплатить огромную цену за то, что они упустили окно возможностей для трансформации. В этом контексте руководителям высшего звена необходимо подготовиться к трансформации, чтобы либо расширить ценностное предложение, либо полностью создать новое.

Gartner, «Цифровая трансформация начинается с переосмысления вашего ценностного предложения»,

Руи Чжан, Кристин Мойер, Хунг Лехонг, 19 февраля 2020 г. (требуется подписка Gartner)Однако программа лояльности может помочь решить все три проблемы в однажды. Важно отметить, что клиенты не ценят программы лояльности, которые не учитывают их отношение, поведение и ожидания. Решение состоит не в том, чтобы бросить вызов концепции лояльности, а в том, чтобы заново изобрести ее.

Лояльность в секторе банковских и финансовых услуг должна основываться на эмоциональном взаимодействии с использованием программы лояльности нового поколения. Создавая новые точки соприкосновения, которые привлекают клиентов вне покупательского цикла — то есть они могут получать выгоду без оплаты — компании могут показать, что они заботятся о своих клиентах и хотят узнать о них больше.

«В наши дни банки переживают трудные времена с дифференциацией. Challenger Banks, FinTech и BigTech затмили всех в цифровом мире, и только благодаря масштабным инвестициям и дочерним компаниям традиционная концепция цифрового банка закрепилась. Ориентированная на клиента игра лояльности — одна из лучших областей, позволяющих повысить ценность банка для клиента и вывести отношения на новый уровень, укрепляя цифровой имидж банка.

Марк Хетеньи

Основатель и генеральный директор R34DYЛучшие функции программы лояльности для финансовых услуг выйти и завоевать доверие клиентов.

1. Логика лояльности для финансовых услуг

- Членство на основе учетной записи и продление вознаграждений

Только активные зарегистрированные клиенты могут пользоваться вашими легкодоступными привилегиями и вознаграждениями. Программы лояльности финансовых услуг могут ограничивать доступ только для владельцев текущих счетов. Кроме того, вы можете поощрять продление или обновление учетной записи с помощью определенных вознаграждений за лояльность, которые в противном случае недоступны для других участников, таким образом используя FOMO и эксклюзивность в своих интересах. - Типы настраиваемых программ лояльности

Разработайте стратегию лояльности, которая наилучшим образом соответствует предложениям вашего бренда. Если вы хотите поощрять использование кредитной карты, подумайте о том, чтобы предлагать баллы на основе чистых покупок, сделанных с помощью карты. Если вы больше ориентированы на обслуживание, вы можете ввести уровни на основе остатков на счетах участников. И если ваша цель состоит в том, чтобы увеличить количество зачисленных и создать защиту интересов, лучшим выбором будет система льгот с мгновенными преимуществами.

И если ваша цель состоит в том, чтобы увеличить количество зачисленных и создать защиту интересов, лучшим выбором будет система льгот с мгновенными преимуществами. - Многоканальный

Клиенты ожидают беспрепятственного обслуживания клиентов по всем каналам. Независимо от того, хотят ли они совершать банковские операции в Интернете, не вставая с дивана, делать инвестиции в пути или посещать физический офис, им нужен быстрый, удобный и, прежде всего, безупречный опыт. Завершите все это многоканальной программой лояльности, которая гарантирует, что клиенты могут зарабатывать баллы или использовать вознаграждения, выполняя все эти действия. - Страхование: Вознаграждайте за здоровый образ жизни

Привлекайте клиентов вне покупательского цикла: вознаграждайте клиентов за ведение здорового образа жизни с помощью интеграции приложений. Например, использование интеграции с Fitbit позволяет отслеживать прогресс тренировки участника. Включение этого в вашу программу страхования дает людям стимул оставаться здоровыми. В качестве награды за достижение определенных этапов тренировок вы можете предложить более выгодные страховые предложения или подарить уникальные подарки от партнера.

В качестве награды за достижение определенных этапов тренировок вы можете предложить более выгодные страховые предложения или подарить уникальные подарки от партнера.

Задача состоит в том, чтобы предоставить клиентам основные услуги, на которые они рассчитывают, независимо от трудных времен, таких как пандемии. Они должны гарантировать, что компании обеспечивают стабильность и сохраняют доверие в невероятно неопределенные и напряженные времена, чтобы люди не подвергались стрессу из-за отсутствия доступа к своим деньгам или не начинали беспокоиться из-за задержки платежа. Лояльность может углубить отношения, сделать их личными и убедить людей, что их банковские операции — это то, о чем им не нужно беспокоиться прямо сейчас!

Уилл Сарджант

Начальник отдела по работе с клиентами и стратегии AND Digital2. Экспериментальная система поощрений

- Богатый каталог вознаграждений с поощрениями от партнеров для вашей аудитории.

Предоставляйте кэшбэк и прямые денежные вознаграждения для клиентов, ориентированных на скидки. Сократите кредиты или ипотечные кредиты для участников высокого уровня, вознаградив их за то, что они являются давними клиентами. Предоставляйте бустеры процентной ставки, которые можно обменять на баллы. Кроме того, подумайте о том, чтобы предлагать физические подарки или льготы на поездки от партнеров.

Предоставляйте кэшбэк и прямые денежные вознаграждения для клиентов, ориентированных на скидки. Сократите кредиты или ипотечные кредиты для участников высокого уровня, вознаградив их за то, что они являются давними клиентами. Предоставляйте бустеры процентной ставки, которые можно обменять на баллы. Кроме того, подумайте о том, чтобы предлагать физические подарки или льготы на поездки от партнеров. - Управление предложениями

Один из способов сделать программу лояльности свежей и увлекательной — время от времени предлагать новые предложения и предложения, давая людям повод снова войти в систему, чтобы посмотреть, не появилось ли что-нибудь новое. С помощью инструмента управления предложениями корпоративного уровня, такого как Antavo, маркетологи могут легко настраивать горячие предложения, включая бонусные баллы за использование выбранных карт или кампании с двойными баллами за покупки, сделанные в Черную пятницу. Управление предложениями должно быть больше, чем просто вознаграждение. Сам инструмент должен облегчать жизнь маркетологам и руководителям CRM.

Сам инструмент должен облегчать жизнь маркетологам и руководителям CRM. - Разделение вознаграждений

Создайте сообщество вокруг своего бренда, позволяя клиентам объединяться в группы, взаимодействовать друг с другом и работать над достижением общей цели. Например, установите кэшбэк-вознаграждение с высокой маржой погашения и поощряйте участников вкладывать свои баллы в общий пул. Как только они достигают своей вехи, все участники получают вознаграждение. То же самое можно сделать с благотворительными мероприятиями, когда участники могут подарить вознаграждение тем, кто не может себе этого позволить. - Мобильный кошелек в виде цифровой карты лояльности

Мобильный кошелек — это место, где люди хранят свои карты лояльности, купоны на вознаграждения и билеты на мероприятия, которые можно использовать для простой регистрации и погашения вознаграждений. На этом следующем шаге к цифровизации мобильные пропуска хранятся на телефонах людей, которые они всегда приносят сами, в отличие от физических карт. Кроме того, мобильный кошелек позволяет автоматически отправлять push-уведомления, пока клиенты ждут в отделении или офисе, предоставляя им полезный контент или рекламные акции.

Кроме того, мобильный кошелек позволяет автоматически отправлять push-уведомления, пока клиенты ждут в отделении или офисе, предоставляя им полезный контент или рекламные акции.

Узнайте больше о возможностях мобильного кошелька из видео Антаво.

3. Функции для привлечения клиентов вне покупательского цикла

- Бесплатные членские бонусы

Также есть возможность сделать определенные вознаграждения доступными для каждого участника в зависимости от его баллов или статуса, например, приоритетные кредитные услуги, быстрое дорожки в банках, бесплатные банковские услуги, приветственные подарки для новых членов, бонусные баллы за подписку на рассылку новостей и т. д. Это укрепляет доброжелательность клиентов, не говоря уже о том, что клиенты с меньшей вероятностью уйдут к конкуренту, поскольку это означало бы отказ от этих услуг. преимущества. Рефералы друзей — это еще один нетранзакционный способ поощрения клиентов за выполнение ценных действий. Antavo поддерживает прямой обмен в Facebook и Twitter, кроме того, участники могут копировать и вставлять свою реферальную ссылку вручную. Посмотрите ценность клиентов, привлеченных каждым участником на Платформе лояльности Antavo.

Antavo поддерживает прямой обмен в Facebook и Twitter, кроме того, участники могут копировать и вставлять свою реферальную ссылку вручную. Посмотрите ценность клиентов, привлеченных каждым участником на Платформе лояльности Antavo. - Эксклюзивные клубы

Если вы не хотите, чтобы вознаграждения, такие как приоритетное кредитное обслуживание или быстрые полосы, были доступны для всех участников, создайте VIP-клуб в рамках программы. Только клиенты, которые платят значительный вступительный взнос в баллах, становятся инсайдерами, гарантируя, что только небольшая группа очень преданных своему делу участников будет иметь право на высококлассные вознаграждения. - Розыгрыши

Создайте шумиху вокруг своего бренда с помощью конкурсов и розыгрышей в Instagram, распространяя положительные отзывы о своем бренде. Это экономически эффективная кампания поощрения, учитывая, что участие в ней бесплатное, но только один из участников имеет право на получение награды. В тотализаторах и лотереях каждая попытка может стоить небольшую сумму баллов, а количество попыток в день можно ограничить.

В тотализаторах и лотереях каждая попытка может стоить небольшую сумму баллов, а количество попыток в день можно ограничить.

Самые большие риски связаны с сокращением расходов, обычно связанным с кризисом. Финансовые учреждения должны восстановить доверие со своими клиентами, предложениями продуктов и продемонстрировать четкое руководство по шагам для восстановления. Важным ключом является непоследовательная коммуникация, обеспечивающая уверенность, необходимую для поддержания устойчивых, но надежных отношений с потребителями. Корректировка стратегии программы лояльности в соответствии с новыми моделями потребительских расходов не только откроет возможности для адаптации, но и улучшит процесс, который стимулирует эмоциональное и психологическое поведение. Реакция бренда на поведение клиентов приносит пользу на протяжении всего жизненного цикла и постоянного успеха.

Te Baker

Менеджер по программам лояльности в Discover Financial Services- Использование контента

Поощряйте членов программы лояльности к просмотру веб-семинаров или участию в онлайн-семинарах. Участники могут быть вознаграждены баллами или специальными одноразовыми преимуществами за потребление контента. Рассмотрите возможность использования анкеты или викторины, чтобы проверить, обращают ли внимание клиенты, прежде чем отправлять вознаграждение.

Участники могут быть вознаграждены баллами или специальными одноразовыми преимуществами за потребление контента. Рассмотрите возможность использования анкеты или викторины, чтобы проверить, обращают ли внимание клиенты, прежде чем отправлять вознаграждение.

8 Примеры бонусных программ от банков

Банковские программы лояльности позволяют как вознаграждать, так и стимулировать клиентов. Поскольку программы лояльности в этой отрасли очень конкурентоспособны, банкам следует обратить внимание на механизмы лояльности, которые создают пожизненные отношения с клиентами. Эффективная банковская программа лояльности поможет вам повысить удовлетворенность клиентов, предложить существующим клиентам более выгодные цены на аналогичные продукты, повысить узнаваемость бренда, а также снизить отток клиентов.

Вот некоторые из лучших программ банковских вознаграждений, которые могут вас вдохновить:

Вот некоторые из лучших программ банковских вознаграждений, которые могут вас вдохновить:1. Citibank – Citi ThankYou

Citibank — американский транснациональный инвестиционный банк и корпорация финансовых услуг со штаб-квартирой в Нью-Йорке. Программа лояльности компании действительно показывает возможности программ лояльности в этом секторе:

- Для регистрации требуется кредитная карта Citi, и за каждый доллар, потраченный с использованием карты, начисляется 1 балл. 100 000 баллов

- Клиенты могут купить 1000 баллов за 25 долларов США

- Заработанные баллы можно перевести на счет другого участника

- Баллы можно использовать для оплаты поездок, подарочных карт, денежных вознаграждений, платежей по ипотечным или студенческим кредитам и даже для благотворительных пожертвований

2. Банк Америки – Привилегированные вознаграждения

The Bank of America — американский многонациональный инвестиционный банк и компания, предоставляющая финансовые услуги, со штаб-квартирой в Шарлотте и центральными центрами по всему миру. У компании есть многоуровневая банковская программа лояльности, которая предлагает повышенные преимущества на каждом уровне.

- Уровень Gold предлагает повышение процентной ставки на 5 %, бонус 25 % на соответствующие критериям, приоритетное кредитное обслуживание, снижение ипотечного кредита и отсутствие комиссий за некоторые банковские услуги

- Для уровня Platinum требуется баланс не менее из всех существующих преимуществ, обеспечивает 12 бесплатных транзакций через банкоматы в год и позволяет участникам совершать бесплатные онлайн-торги акциями и ETF

- Пользователи с балансом счета в размере 100 000 долларов США и более имеют право на получение статуса Platinum Honors с еще более выгодными предложениями и неограниченным количеством бесплатных транзакций в банкоматах.

3. Wells Fargo — Go Far Rewards

Wells Fargo — американская транснациональная финансовая компания со штаб-квартирой в Сан-Франциско. Это четвертый по величине банк в мире по рыночной капитализации и четвертый по величине банк в США по совокупным активам. Компания может похвастаться сложной системой кредитных карт, основанной на вознаграждениях:

- Пользователи получают вознаграждения за чистые покупки и с помощью кредитной карты

- Каждая кредитная карта имеет свою систему вознаграждений и преимуществ

- Существует четыре категории вознаграждений: товары, подарочные карты, путешествия и онлайн-аукционы

- Пользователи могут делиться своими вознаграждения друг с другом или пожертвовать свои баллы Красному Кресту

Однако тот факт, что некоторые преимущества ограничены конкретной картой, может расстраивать некоторых.

Однако тот факт, что некоторые преимущества ограничены конкретной картой, может расстраивать некоторых. 4. Credit Suisse – магазин вознаграждений Bonviva

Управляющий глобальным капиталом, инвестиционный банк и компания по оказанию финансовых услуг Credit Suisse была основана в Швейцарии. Что отличает ее программу лояльности, так это то, что набор баллов зависит от пакета услуг, который есть у клиентов.

- Пользователи зарабатывают баллы за каждую покупку, совершенную с помощью кредитной карты

- Количество баллов, которые они получают, увеличивается, когда у них есть более дорогой пакет

- Наличие более высокого статуса позволяет участникам приобретать продукты из более широкого выбора товаров в магазин наград

5. Barclays – Blue Rewards

Британский многонациональный инвестиционный банк и компания, предоставляющая финансовые услуги, создала программу лояльности, которая фокусируется на предложениях кэшбэка, но взамен требует абонентской платы:

- 150 ритейлеров

- Кэшбэк можно получить за различные услуги, включая дебетовые платежи, страхование, ипотеку, кредиты и страхование жизни

- Участие стоит 4 фунта стерлингов и требует ежемесячной выплаты не менее 800 фунтов стерлингов на счет участника

6. ICBC – Reward Program

Китайская банковская компания ICBC предлагает упрощенную программу лояльности с упором на вознаграждения за поездки, но партнерство компании с большим количеством агентств делает ее достойным выбором для клиентов:

- Программа вознаграждений предлагает пользователям 1 балл за каждый гонконгский доллар/юань, потраченный по кредитной карте ICBC. China Southern Airlines Sky Pearl Club) и благотворительные пожертвования (Caritas – Hong Kong, Yan Oi Tong Charity)

- Баллы действительны в течение одного года

по почте или (онлайн) по факсу — платформа управления лояльностью нового поколения может легко перевести ее в цифровую форму.

7. Capital One — стирание покупок

Capital One, американская банковская холдинговая компания, позволяет своим клиентам совершать покупки, связанные с поездками, с помощью своей бонусной карты, а затем стирать стоимость этой покупки из своей выписки, используя накопленные мили.

:

:- Клиенты могут зарабатывать мили за каждую покупку в любом месте и использовать их для всех видов покупок, связанных с поездками, и получать неограниченные денежные вознаграждения

- Баллы можно использовать при совершении покупок на Amazon.com или при оплате через Paypal

- Вознаграждения не сгорают в течение всего срока действия учетной записи

8. Zions Bank – Pays for A’s

Программа лояльности финансовых услуг Zions Bank предназначена для учащихся средних и старших классов. Он предлагает денежный депозит за каждую «отлично» в табеле успеваемости:

- Для того, чтобы принять участие, студенты должны принести свой последний табель успеваемости

- За каждую оценку «отлично» они получат 1 доллар США, внесенный на счет Young Savers. приз 1000 долларов.

Вы можете рассчитывать на лояльность клиентов

Как видите, программы лояльности — это многофункциональные инструменты, которые могут управлять несколькими KPI для финансовых услуг.

- Поскольку клиенты не покупают продукты в традиционном смысле, финансовые и банковские программы лояльности вместо этого стимулируют участников тратить деньги с помощью своей кредитной карты или выделять пакеты услуг, такие как кредиты или ипотечные кредиты.