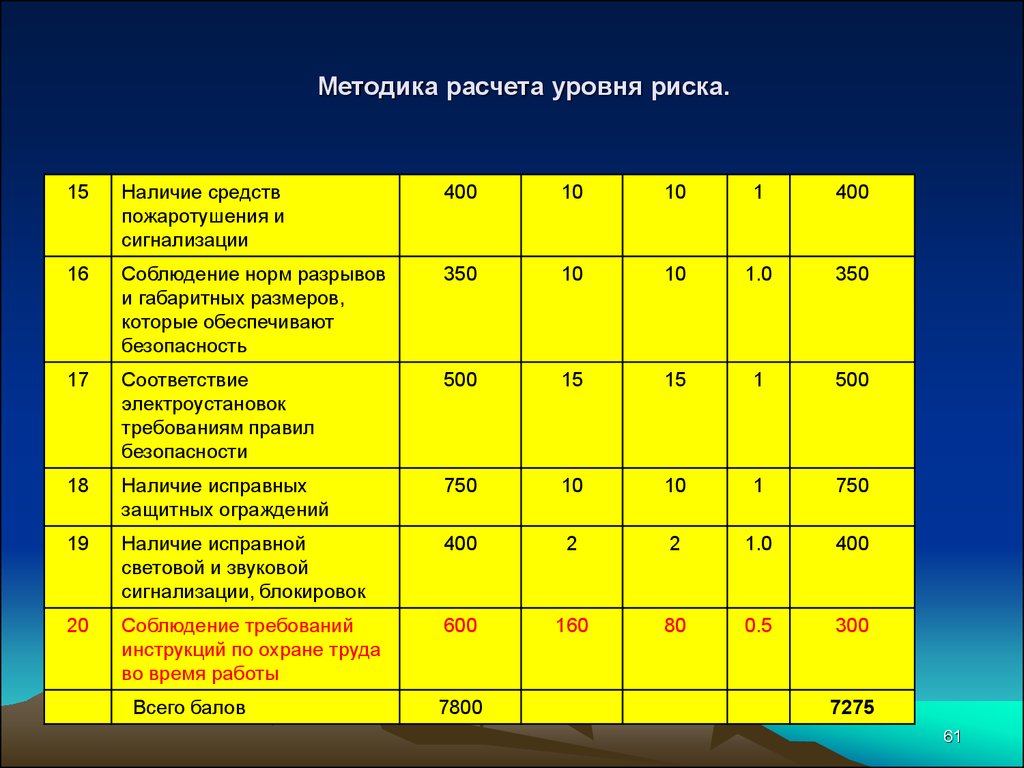

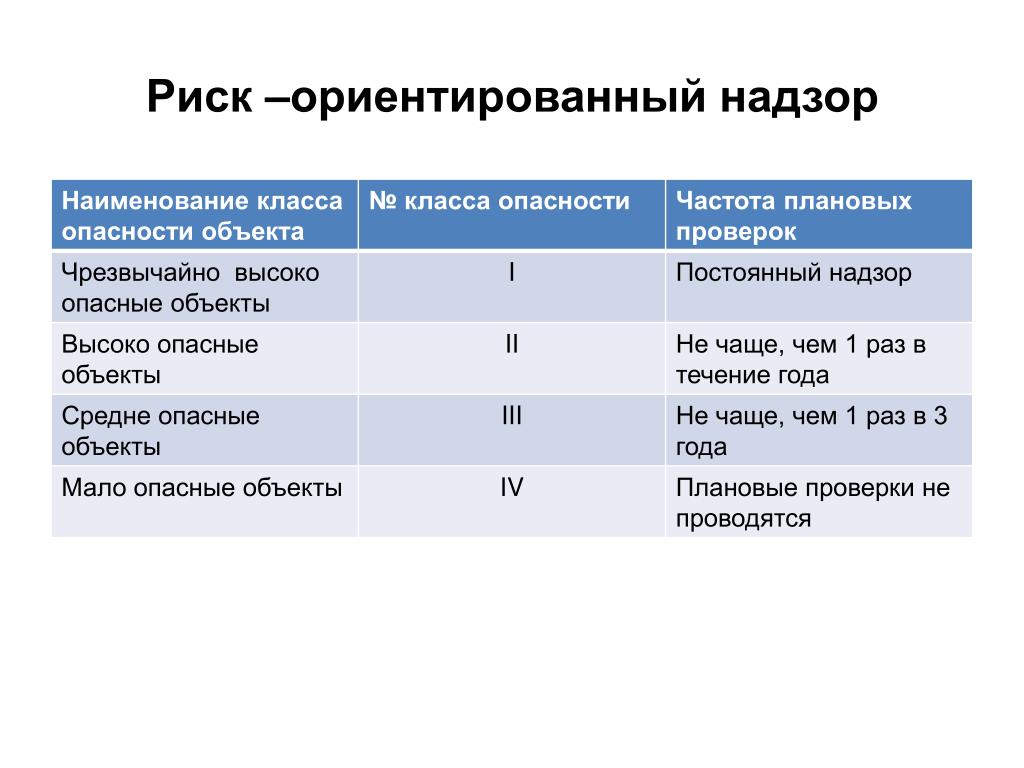

Категория риска, класс опасности и периодичность проверок Роспотребнадзора

В 2020 году плановые проверки Роспотребназдора были отменены для всех предприятий, кроме тех, которые относятся к I и II классу опасности. Рассмотрим, по каким критериям предприятию присваивается тот или иной класс опасности и почему.

Риск-ориентированный подход по букве закона

В 2018 году вступили в силу изменения от 13 июля 2015 года в Федеральный закон №294 «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля».

В текст закона внесены положения о риск-ориентированном подходе, руководствуясь которым государственные органы планируют контрольно-надзорные мероприятия. А именно — выбирают продолжительность или периодичность проверок в зависимости от класса опасности предприятия (п. 8.1)

Класс опасности присваивается надзорным органом в зависимости от тяжести негативных последствий от деятельности организации или последствий из-за несоблюдения ей требований, а также вероятности того, что предприятие будет эти требования нарушать (п. 8.3 ФЗ 294).

8.3 ФЗ 294).

При этом руководствуются следующими критериями:

- Численность населения, которая находится под воздействием объекта. Это и люди, которые работают на предприятии, и те, кто находятся в его непосредственной близости. В частности, здесь имеет значение объем выпускаемой продукции.

- Степень «законопослушности». Характеризуется количеством выявленных нарушений законодательства за последние три года — санитарно-эпидемиологических норм в случае с Роспотребнадзором. Если в течение трех лет предприятие показало себя с лучшей стороны — нарушения не выявлены, штрафы не выписывались, деятельность не приостанавливалась — есть все шансы получить более низкую категорию. И, напротив, из-за выявленных нарушений объект могут причислить к более высокой категории

- Наличие на объекте неудовлетворительных факторов среды обитания, подтвержденных лабораторно за последние три года.

- Связь объекта с заболеваемостью населения.

Здесь учитывается такой показатель, как связь деятельности предприятия с заболеваемостью населения (инфекционного и неинфекционного характера).

Здесь учитывается такой показатель, как связь деятельности предприятия с заболеваемостью населения (инфекционного и неинфекционного характера). - Наличие неоднократно подтвердившихся жалоб на действия юридических лиц или индивидуальных предпринимателей служит поводом для повышения класса опасности предприятия.

- Отсутствие информации о субъекте при наличии потенциальной опасности вида деятельности и (или) значительной численности населения под влиянием деятельности объекта. Это может произойти, к примеру, если не подать уведомление о начале предпринимательской деятельности.

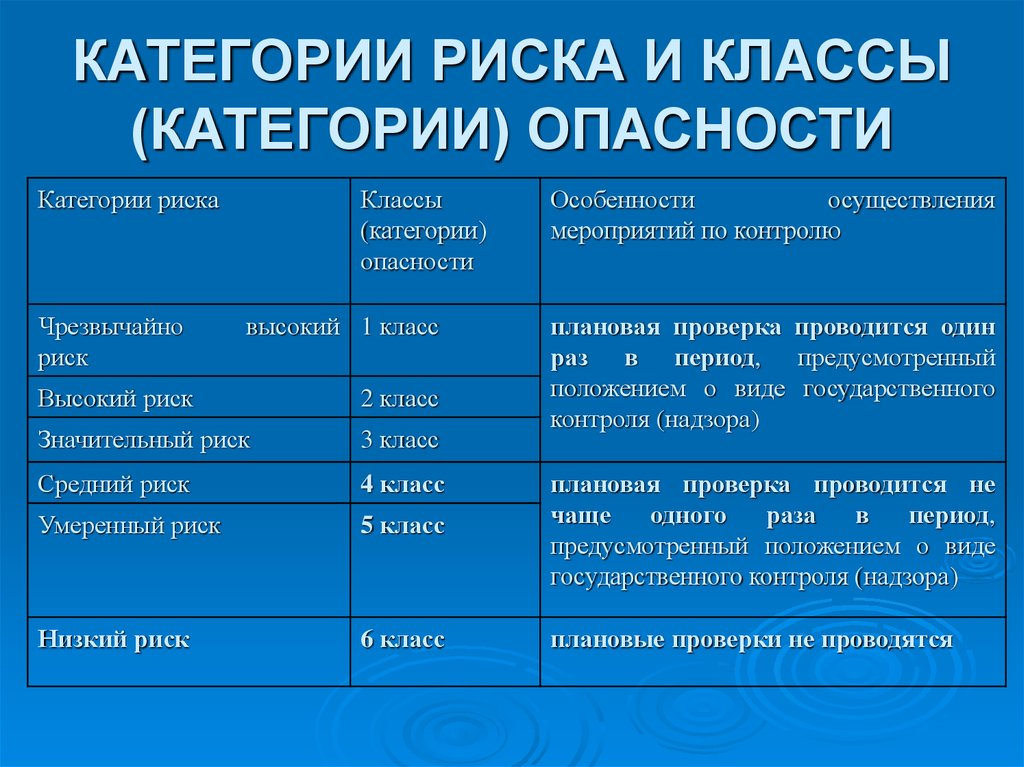

Категории риска и классы опасности

На основании вышеперечисленных критериев 17 августа 2016 года было выпущено Постановление Правительства РФ N 806 «О применении риск-ориентированного подхода при организации отдельных видов государственного контроля (надзора) и внесении изменений в некоторые акты Правительства Российской Федерации».

Согласно этому документу выделено 6 классов риска.

| Категории риска | Классы (категории) опасности |

|---|---|

| Чрезвычайно высокий риск | 1 класс |

| Высокий риск | 2 класс |

| Значительный риск | 3 класс |

| Средний риск | 4 класс |

| Умеренный риск | 5 класс |

| Низкий риск | 6 класс |

- Чрезвычайно высокий риск (соответствует I классу опасности) присваивается предприятиям, работа которого связана с рисками для здоровья и жизни людей.

Эти объекты остаются в зоне внимания надзорных органов. А это значит, что в отношении таких организации контрольно-надзорные мероприятия будут проводиться ежегодно.

Эти объекты остаются в зоне внимания надзорных органов. А это значит, что в отношении таких организации контрольно-надзорные мероприятия будут проводиться ежегодно. - В категории высокого риска (соответствует II классу опасности) аналогичные предприятия, но более мелкие по своей организации и по объему выпускаемой продукции или с небольшим ассортиментом. Плановые контрольно-надзорные мероприятия для этой категории проводятся раз в два года.

С течением времени предприятие может перейти из одной категории риска в другую, например, если в ходе контрольно-надзорных мероприятий были выявлены нарушения. Таким образом, класс опасности — значение динамическое. И, во многом, от самого предприятия зависит, как часто будут его объекты посещать представители надзорных органов. Однако крупные предприятия из-за масштабов влияния их деятельности не могут снизить класс опасности, и плановые проверки для них сохранятся.

Список предприятий I, II и III классов опасности доступен на сайте Федеральной Службы по надзору в сфере защиты прав потребителей и благополучия человека. Узнать, к какой категории отнесли ваше предприятие, можно по этой ссылке с помощью поиска по ИНН, ОГРН или названию юридического лица или имени индивидуального предпринимателя.

Узнать, к какой категории отнесли ваше предприятие, можно по этой ссылке с помощью поиска по ИНН, ОГРН или названию юридического лица или имени индивидуального предпринимателя.

Что делать, если вы не согласны с присвоенным классом опасности?

Согласно Постановлению Правительства РФ N 806 (пункт 13) юридическое лицо или индивидуальный предприниматель может отправить запрос в орган государственного контроля и узнать, какая категория присвоена его объекту и почему. Госслужбе отводится 15 рабочих дней на то, чтобы ответить предпринимателю. Если вы не согласны с присвоенной категорией, можно повторно обратиться в орган госнадзора и предоставить свои доводы, почему вашему объекту должна быть присвоена более «легкая» категория. Ответ должен также прийти в течение 15 рабочих дней. Если ответ вас не удовлетворит, вы вправе подать повторную заявку, которую обязаны рассмотреть в течение трех рабочих дней с момента обращения.

Попробовать рассчитать категорию риска самостоятельно можно с помощью Методических рекомендаций Роспотребнадзора по риск-ориентированному подходу в контрольно-надзорной деятельности. В них вы найдете указания по определению класса опасности объекта, правила отнесения к той или иной категории опасности по результатам предыдущей проверки или наличию/отсутствию административных взысканий, а также интересную статистику выявленных нарушений по отраслям. Так, например, для досуговых и спортивных учреждений среднее количество нарушений за проверку составляет 2,83, нарушений в аптечных организациях в среднем всего 1,85, а вот в древесно-стружечном производстве — 10,13.

В них вы найдете указания по определению класса опасности объекта, правила отнесения к той или иной категории опасности по результатам предыдущей проверки или наличию/отсутствию административных взысканий, а также интересную статистику выявленных нарушений по отраслям. Так, например, для досуговых и спортивных учреждений среднее количество нарушений за проверку составляет 2,83, нарушений в аптечных организациях в среднем всего 1,85, а вот в древесно-стружечном производстве — 10,13.

Внеплановые проверки никто не отменял

Обратите внимание, что внеплановые проверки со стороны надзорных органов не отменяются. Инициируются такие проверки (выездные и документарные) по фактам причинения вреда жизни, здоровью граждан или угрозы причинения вреда жизни, здоровью граждан, возникновения чрезвычайных ситуаций природного и техногенного характера и только после согласования с прокуратурой. Также поводом для внепланового контрольно-надзорного мероприятия является проверка исполнения ранее выданного предписания.

О КОМПАНИИ SGS

Группа SGS является мировым лидером в области независимой экспертизы, контроля, испытаний и сертификации. Основанная в 1878 году, сегодня SGS признана эталоном качества и деловой этики. В состав SGS входят свыше 2 600 офисов и лабораторий по всему миру, в которых работает 89 000 сотрудников.

Как определить класс профессионального риска по ОКВЭД

Что такое класс профессионального риска по ОКВЭД и как его определить? Этот вопрос очень актуален для большинства работодателей, ведь именно данный параметр определяет размер отчислений в ФСС. Чем выше риск, тем больше денег придется уплачивать. Размеры тарифов по страховым взносам на случай травматизма и профзаболеваний устанавливаются в диапазоне от 0,2 до 8,5%, работодатели имеют право корректировать их на размер скидки (надбавки) или льготы.

Классы профессионального риска: что это?

Под профриском подразумевается вероятность причинения вреда здоровью или получение профессиональных заболеваний сотрудником предприятия во время выполнения трудовых обязанностей. Самыми опасными являются, например, такие профессии: военнослужащий, шахтер, спасатель МЧС, пожарный, строитель, электрик и т.п.

Самыми опасными являются, например, такие профессии: военнослужащий, шахтер, спасатель МЧС, пожарный, строитель, электрик и т.п.

Классы профессионального риска по ОКВЭД в 2020 году – это категории, на которые подразделяются виды деятельности в зависимости от уровня риска. Данный параметр устанавливается для всех сотрудников субъекта хозяйствования.

Как классы профриска связаны со страховыми тарифами на «травматизм» и классификатором ОКВЭД?

Всего существует 32 класса профриска, именно они определяют размер процентной ставки от несчастных случаев по ОКВЭД. В них сгруппированы виды деятельности, имеющие схожесть по уровню рисков и частоте травматизма работников, занятых в этой сфере. Классификатор составлен на базе справочника ОКВЭД2, действующего на сегодняшний день. На сегодня единственной действующей редакцией классификатора кодов ОКВЭД является справочник ОК 029-2014 (КДЕС Ред. 2), его сокращенное название – ОКВЭД2. Все ранее действующие редакции утратили силу.

Работодатели обязаны ежегодно сообщать, какой вид деятельности был для них основным в прошедшем году (то есть, принес наибольшую долю выручки). Такие сведения передаются в ФСС ежегодно до 15 апреля. Если не сделать этого в установленный срок, ФСС самостоятельно выберет самый рискованный вид деятельности из тех, которые числятся за юридическим лицом в ЕГРЮЛ, и уже по нему установит тариф по несчастным случаям по ОКВЭД на текущий год. При этом у работодателя не будет возможности оспорить установленный тариф.

Такие сведения передаются в ФСС ежегодно до 15 апреля. Если не сделать этого в установленный срок, ФСС самостоятельно выберет самый рискованный вид деятельности из тех, которые числятся за юридическим лицом в ЕГРЮЛ, и уже по нему установит тариф по несчастным случаям по ОКВЭД на текущий год. При этом у работодателя не будет возможности оспорить установленный тариф.

Как работодателю определить класс профриска на основе кодировки ОКВЭД

Рассмотрим, как определить класс профессионального риска по ОКВЭД. Размер ставки ежемесячных отчислений в ФСС регулируется федеральным законом от 22.12.2005 № 179-ФЗ (с изм. от 27.12.2019). В тексте данного закона приведена таблица, согласно которой установлены 32 тарифа, зависящих от степени риска разных профессий. Для каждого из них установлен свой размер ставки (от 0,2 до 8,5%).

Для определения ставки НС и ПЗ по ОКВЭД работодателю потребуется:

-

Основной код ОКВЭД – все свои коды можно найти в выписке из ЕГРЮЛ. Основным видом деятельности считается тот, который приносит организации наибольший доход.

-

Таблица классов профессионального риска и тарифов, приведенная в ст. 1 федерального закона № 179-ФЗ (необходимо использовать самую последнюю редакцию закона).

-

Классификация, утвержденная Приказом Минтруда от 30.12.2016 № 851н. В этом документе все существующие коды ОКВЭД распределены по классам профессионального риска. Классификация представлена в виде таблицы, в которой коды ОКВЭД приведены в разрезе 32-х классов.

Присвоенная ставка страховых взносов по НС и ПЗ по ОКВЭД и класс профессионального риска должны быть указаны в уведомлении из ФСС. Такое уведомление страхователи впервые получают на этапе регистрации. Также ФСС ежегодно направляет работодателям уведомление о присвоенной ставке в текущем году (исходя из основного вида деятельности).

Читайте также: Заявление о подтверждении основного вида экономической деятельности

Последовательность действий при определении класса профриска

Итак, для определения класса профриска и тарифа от несчастных случаев по ОКВЭД необходимо сделать следующее:

-

Узнать код ОКВЭД по основному виду бизнеса (имеющему наибольшую долю в объеме произведенной продукции, оказанных услуг прошлого года).

Если организация ведет лишь один вид деятельности – он и будет основным. При равной доле доходов от нескольких направлений, в качестве основного выбирается то из них, которое имеет наиболее высокий класс профриска.

Если организация ведет лишь один вид деятельности – он и будет основным. При равной доле доходов от нескольких направлений, в качестве основного выбирается то из них, которое имеет наиболее высокий класс профриска. -

Найти этот код ОКВЭД в Классификации Приказа Минтруда № 851н и таким образом определить, к какому из 32-х классов профриска относится основная деятельность организации.

-

Руководствуясь данными таблицы, приведенной в ст. 1 закона № 179-ФЗ, определить тариф по травматизму по ОКВЭД для класса профриска своей организации.

В таблице из ст. 1 закона № 179-ФЗ профриски распределены от наименьшего к наибольшему. В конце списка собраны наиболее рискованные виды деятельности, к ним относится охота на диких животных, добыча и обогащение угля, цветных металлов и пр. Самым низким будет тариф у класса 1 (0,2 %), а самым высоким – у класса 32 (8,5 %).

Определение класса профриска на примере

Предположим, что нам надо определить класс риска по ОКВЭД и тариф для организации, которая производит оборудование и машины для металлургии (этот вид деятельности был для нее основным в 2019 г.

). Определять класс и тариф для 2020 года будем таким образом:

Уточняем основной код ОКВЭД для данного вида деятельности – 28.91.

Согласно Классификации из Приказа Минтруда № 851н, этот код ОКВЭД относится к 20-му классу профриска.

Переходим к закону № 179-ФЗ чтобы узнать ставку взносов на «травматизм» по ОКВЭД. Для 20-го класса она составляет 2,8 %.

Рассмотрим еще один пример. Предположим, что организация предоставляет только услуги в области добычи нефти:

Уточняем кодировку основного ОКВЭД – 09.10.

В Приказе Минтруда № 851н находим класс, к которому относится этот код. В нашем случае это будет класс 3.

Руководствуясь законом № 179-ФЗ, определяем ставку отчислений в ФСС для класса 3 – 0,4 %.

Для других кодов ОКВЭД определение класса профриска и тарифной ставки осуществляется в аналогичном порядке.

Следует учитывать, что изменение кодировки ОКВЭД в течение отчетного года не приведет к изменению ставки ежемесячных отчислений в ФСС. Но если в Классификацию или Приказ № 179-ФЗ будут внесены изменения, организации придется уплачивать взносы по обновленной ставке.

Читайте также: Cкидки по взносам на «травматизм» с 2019 года

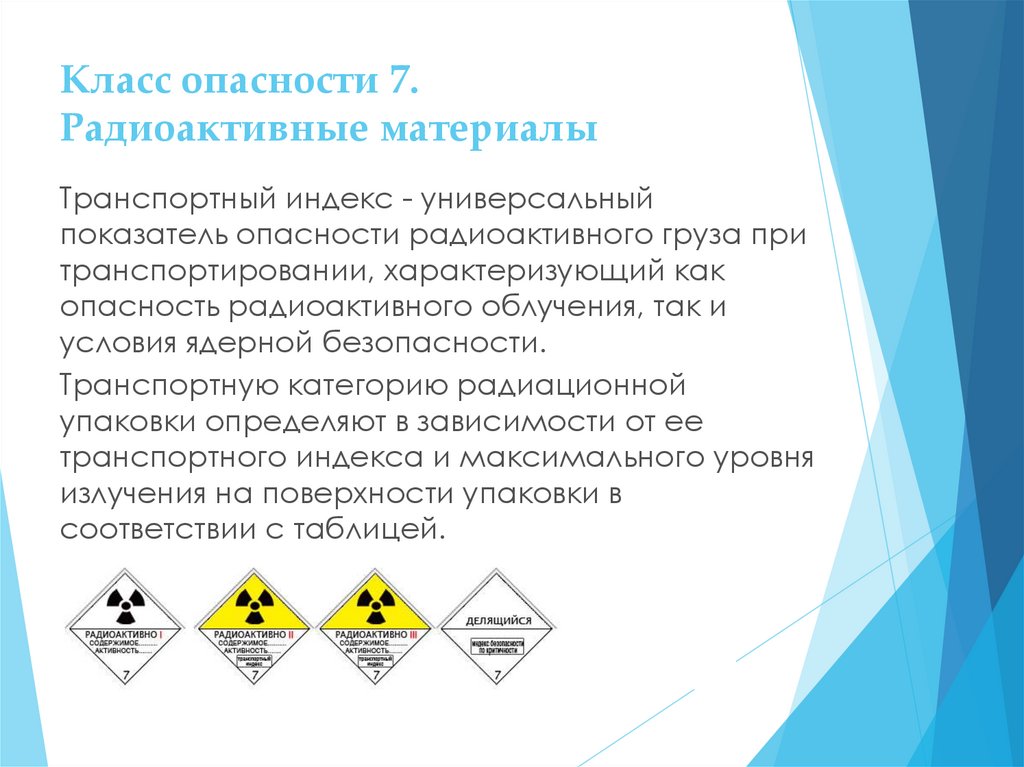

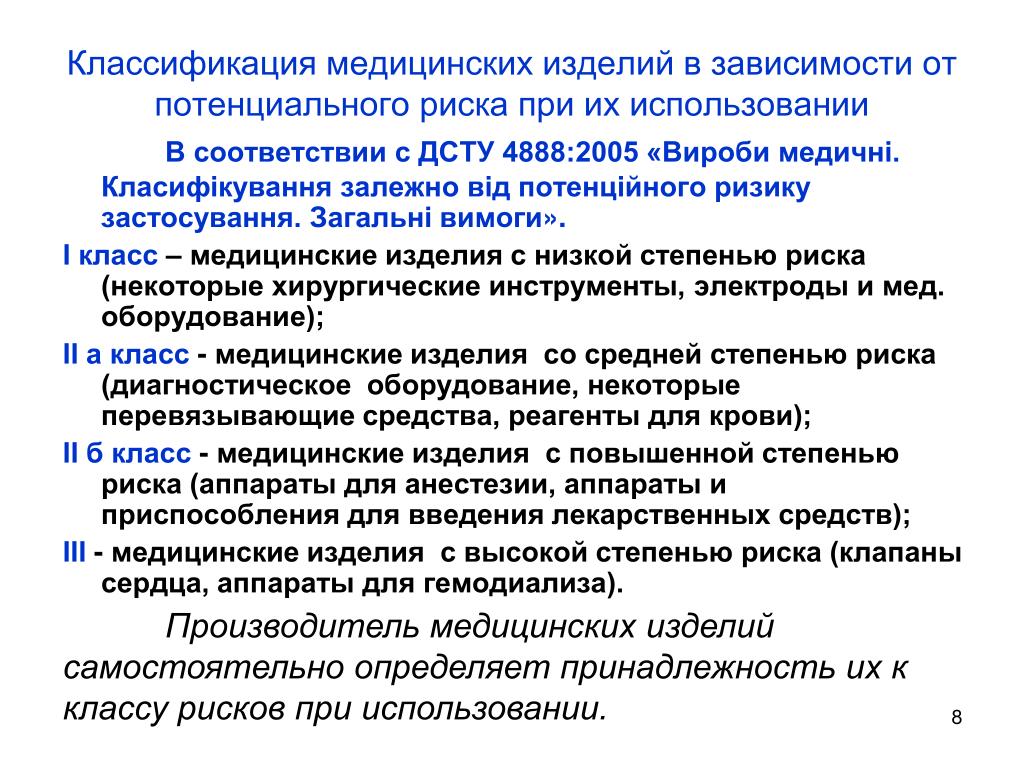

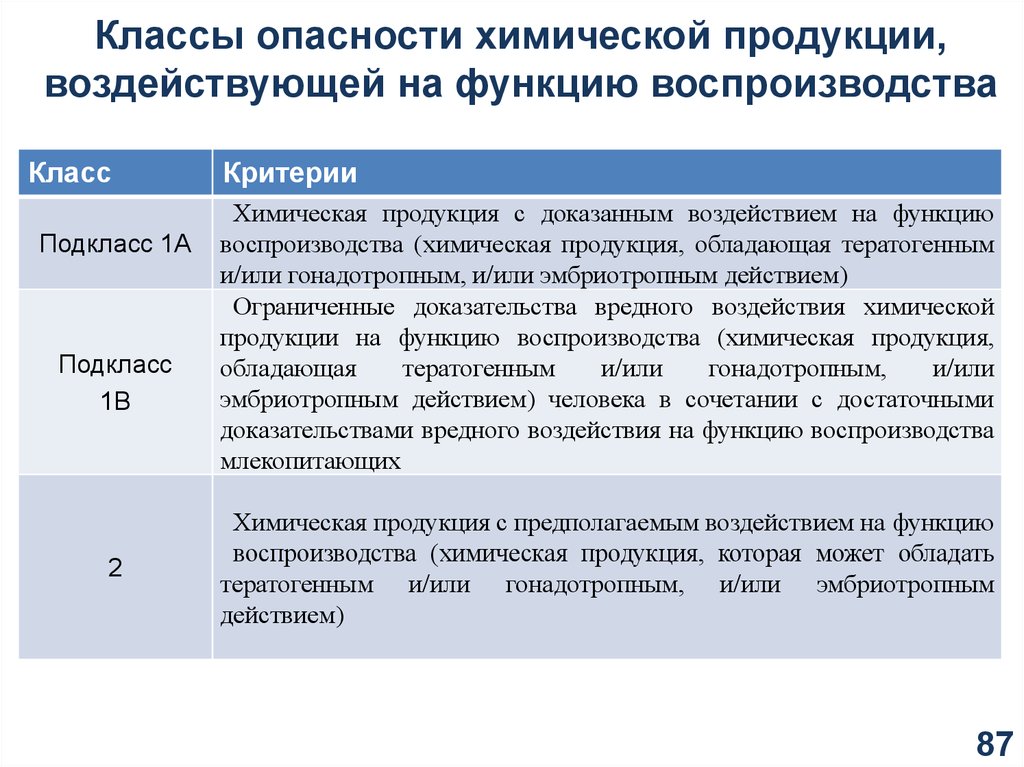

Класс риска медицинских изделий: 1, 2а, 2б, 3.

1. Общие положения

1.1. Настоящие Положение является официальным документом Администрации сайта, на котором оно размещено и определяет порядок обработки и защиты информации о физических лицах, пользующихся услугами интернет-сайта (далее — Сайт) и его сервисов (далее — Пользователи).

1.2. Отношения, связанные со сбором, хранением, распространением и защитой информации о пользователях Сайта, регулируются настоящим Положением, иными официальными документами Администрации Сайта и действующим законодательством Российской Федерации.

1.3. Регистрируясь, отправляя сообщения, заявки, лиды, иные послания с помощью средств и форм связи на Сайте, Пользователь выражает свое согласие с условиями Положения. В случае несогласия Пользователя с условиями Положения использование Сайта и его сервисов должно быть немедленно прекращено. Ответственность за это несет сам Пользователь.

1.4. Администрация Сайта не проверяет достоверность получаемой (собираемой) информации о Пользователях, за исключением случаев, когда такая проверка необходима в целях исполнения Администрацией Сайта обязательств перед Пользователем.

2. Условия и цели обработки персональных данных

2.1. Администрация Сайта осуществляет обработку персональных данных пользователя в целях исполнения своих обязательств между Администрацией Сайта и Пользователем в рамках предоставления информации о деятельности и работе структурных подразделений владельцев Сайта. В силу статьи 6 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» отдельное согласие пользователя на обработку его персональных данных не требуется. В силу п.п. 2 п. 2 статьи 22 указанного закона Администрация Сайта вправе осуществлять обработку персональных данных без уведомления уполномоченного органа по защите прав субъектов персональных данных.

В силу п.п. 2 п. 2 статьи 22 указанного закона Администрация Сайта вправе осуществлять обработку персональных данных без уведомления уполномоченного органа по защите прав субъектов персональных данных.

2.2. Цели обработки персональных данных включают в себя: получение Пользователем информации, рассылок, документов и материалов, в том числе рекламного характера, обработка заказов Пользователя, направленных на получение товаров и услуг, консультационную поддержку Пользователя.

3. Порядок ввода в действие и изменения Положения

3.1. Положение вступает в силу с момента его размещения на Сайте и действует бессрочно, до замены его новым Положением.

3.2. Действующая редакция Положения, являющимся публичным документом, доступна любому пользователю сети Интернет.

3.3. Администрация Сайта вправе вносить изменения в Положение. При внесении изменений в Положение уведомляет об этом пользователей путем размещения новой редакции на Сайте по постоянному адресу. Предыдущие редакции Положения при этом утрачивают силу.

Предыдущие редакции Положения при этом утрачивают силу.

4. Цели обработки информации

4.1. Администрация Сайта осуществляет обработку информации о Пользователях, в том числе их персональных данных, в целях выполнения обязательств между Администрацией Сайта и Пользователем в рамках предоставления информации о деятельности и работе структурных подразделений владельцев Сайта.

5. Состав персональных данных

5.1. Персональные данные предоставляются Пользователем добровольно, означают согласие на их обработку Администрацией Сайта и включают в себя:

5.1.1. предоставляемые Пользователями минимально необходимые данные для связи: имя (возможно использование вымышленного), номер мобильного телефона и/или адрес электронной почты. Иные данные (в том числе пол, возраст, дата рождения, адрес и т.д.) предоставляется Пользователем по желанию и в случае необходимости таких данных для связи с пользователем и осуществлением действий, связанных с предоставлением услуг или доставкой товаров Пользователю.

5.2. Иная информация о Пользователях, обрабатываемая Администрацией Сайта.

Администрация Сайта обрабатывает также иную информацию о Пользователях, которая включает в себя:

5.2.1. стандартные данные, автоматически получаемые сервером при доступе к Сайту и последующих действиях Пользователя (IP-адрес хоста, вид операционной системы пользователя, страницы Сайта, посещаемые пользователем).

5.2.2. информация, автоматически получаемая при доступе к Сайту с использованием закладок (cookies).

5.2.3. информация, полученная в результате действий Пользователя на Сайте.

5.2.4. информация, полученная в результате действий других пользователей на Сайте.

5.2.5. информация, необходимая для идентификации Пользователя для доступа к сервисам сайта.

6. Обработка информации о пользователях

6.1. Обработка персональных данных осуществляется на основе следующих принципов:

— законности целей и способов обработки персональных данных;

— добросовестности;

— соответствия целей обработки персональных данных целям, заранее определенным и заявленным при сборе персональных данных, а также полномочиям Администрации Сайта;

— соответствия объема и характера обрабатываемых персональных данных, способов обработки персональных данных целям обработки персональных данных;

6. 2. Сбор персональных данных.

2. Сбор персональных данных.

6.2.1. Сбор персональных данных Пользователя осуществляется на Сайте при при внесении их пользователем по своей инициативе на момент обращения к Администрации сайта либо к сайту, согласно настроек Пользователя.

6.2.2. Имя, адрес электронной почты и\или телефон предоставляются Пользователем для осуществления обратной связи и для стандартной работы на Сайте не требуются.

6.2.3. Остальные Персональные данные, предоставляются Пользователем дополнительно по собственной инициативе с использованием соответствующих разделов и ресурсов Сайта.

6.3. Хранение и использование персональных данных

6.3.1. Персональные данные Пользователей хранятся исключительно на электронных носителях и обрабатываются с использованием автоматизированных систем, за исключением случаев, когда неавтоматизированная обработка персональных данных необходима в связи с исполнением требований законодательства.

6.4. Передача персональных данных

6. 4.1. Персональные данные Пользователей не передаются каким-либо лицам, за исключением случаев, прямо предусмотренных настоящим Положением.

4.1. Персональные данные Пользователей не передаются каким-либо лицам, за исключением случаев, прямо предусмотренных настоящим Положением.

6.4.2. Приложения, используемые Пользователями на Сайте, размещаются и поддерживаются третьими лицами (разработчиками), которые действуют независимо от Администрации Сайта и не выступают от имени или по поручению Администрации Сайта. Пользователи обязаны самостоятельно ознакомиться с правилами оказания услуг и политикой защиты персональных данных таких третьих лиц (разработчиков) до начала использования соответствующих приложений.

6.4.3. Предоставление персональных данных Пользователей по запросу государственных органов (органов местного самоуправления) осуществляется в порядке, предусмотренном законодательством.

6.5. Уничтожение персональных данных

6.5.1. Персональные данные пользователя уничтожаются по письменной просьбе Пользователя. Просьба должна содержат идентификационные данные, которые прямо указывает на принадлежность информации данному Пользователю.

7. Меры по защите информации о Пользователях.

7.1. Администрация Сайта принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных Пользователя от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

8. Ограничение действия Правил.

8.1. Действие настоящих Правил не распространяется на действия и интернет-ресурсов третьих лиц.

8.2. Администрация Сайта не несет ответственности за действия третьих лиц, получивших в результате использования Интернета или Услуг Сайта доступ к информации о Пользователе и за последствия использования информации, которая, в силу природы Сайта, доступна любому пользователю сети Интернет.

8.3. Администрация Сайта рекомендует Пользователям ответственно подходить к решению вопроса об объеме информации о себе, передаваемой с Сайта.

Определение класса страхового риска

Что такое класс страхового риска?

Класс страхового риска – это группа лиц или компаний со схожими характеристиками, которые используются для определения риска, связанного с заключением нового полиса, и надбавки, которая должна взиматься за покрытие.

Ключевые выводы

- Класс страхового риска — это способ, с помощью которого страховщики подписывают полисы на основании принадлежности человека к определенной группе риска.

- Люди в каждой группе риска, как правило, имеют схожие характеристики, которые помогают страховщикам лучше оценить шансы того, что страхователь подаст иск.

- Группы риска будут платить более высокие страховые взносы, например, больные, пожилые люди или люди с плохим водительским стажем.

Объяснение классов страховых рисков

Хотя нет двух абсолютно одинаковых людей, многие люди демонстрируют сходство, которое позволяет их классифицировать. Страховые компании должны знать вероятность того, что заключение нового полиса для нового клиента или бизнеса будет прибыльным делом. В конце концов, получение нового полиса на несколько сотен долларов в год не будет хорошей идеей, если страхователь в конечном итоге создаст претензии на тысячи долларов.

Например, в случае автострахования страховщик может проверить возраст транспортного средства, возраст водителя, историю вождения, запрашиваемую сумму покрытия и район, в котором эксплуатируется транспортное средство. Эти факторы, взятые вместе, создают профиль определенного типа водителя, который актуарии могут использовать для определения того, как действуют водители в этом конкретном профиле.

Класс страхового риска позволяет страховым компаниям определять объем необходимого покрытия, а также его стоимость. Классификация рисков чаще всего применяется при заключении полисов страхования жизни.

Классы риска страхования жизни

В компаниях по страхованию жизни классы риска используются для определения вероятности того, что страховая компания будет вынуждена выплачивать пособия от вашего имени в случае вашей смерти. Страховым компаниям, возможно, также придется досрочно выплачивать пособия, если вы приложите к своему полису дополнительное пособие в связи с ускоренной смертью. Эти райдеры позволяют вам использовать пособие в случае смерти, пока вы живете, чтобы оплатить расходы, связанные с уходом в конце жизни, если вы станете неизлечимо больным.

Эти райдеры позволяют вам использовать пособие в случае смерти, пока вы живете, чтобы оплатить расходы, связанные с уходом в конце жизни, если вы станете неизлечимо больным.

Что касается премий, то для определения того, к какому классу риска вы относитесь, используется ряд факторов. Они могут включать:

- Статус курения

- Рост

- Вес

- Пол

- Семейный анамнез

- Возраст

- Профессия

- Род занятий

- Занимаетесь ли вы 10010

- другими потенциально опасными психоактивными веществами или другими опасными увлечениями, такими как злоупотребление алкоголем или другими опасными хобби

Когда вы подаете заявку на полис страхования жизни, ответы, которые вы даете на вопросы о здоровье и образе жизни, будут приняты во внимание вашим агентом, а внутренняя команда андеррайтеров предоставит наиболее точный класс риска и возможную цену. В зависимости от типа полиса, который вы покупаете, вам, возможно, придется пройти парамедицинское обследование, при котором берутся образцы крови и мочи.

Совет

Некоторые страховые компании не предлагают экзаменационные полисы, которые позволяют вам получить квалификацию без медицинского осмотра. Имейте в виду, однако, что вы можете платить более высокие страховые взносы.

Классификация рисков и страховые взносы

Класс риска страхования жизни, к которому вы отнесены, может напрямую повлиять на то, что вы платите за страховые взносы. Вот обзор того, как сравниваются отдельные классы риска.

Preferred Plus/Elite : категория с наименьшим риском. Люди в этом классе риска имеют отличное здоровье, обычно моложе и не имеют других непосредственных причин для беспокойства. Эти люди могут рассчитывать на самые низкие взносы по страхованию жизни.

Привилегированный : Небольшой шаг вниз по сравнению с привилегированным плюс, страхователи привилегированного класса получают более низкие взносы из-за отличного здоровья, но могут иметь некоторые тонкие красные флажки, такие как более высокий уровень холестерина.

Standard Plus : Здоровье выше среднего, но такие параметры, как артериальное давление или индекс массы тела (ИМТ), могут быть за пределами идеального диапазона. Премии более выгодны, чем класс риска Standard, но вы можете заплатить больше, чем кто-либо из групп Preferred или Preferred Plus.

Стандарт : это означает типичный риск, а для страховщиков жизни это означает среднюю продолжительность жизни. У вас могут быть некоторые проблемы со здоровьем в вашей семье или в прошлом, из-за чего вы не попадаете в более предпочтительные группы риска, что приводит к более высоким страховым взносам.

Нестандартный/рейтинговый : Если вы классифицируетесь как группа с более высоким риском, чем стандартная, вы подвергаетесь различным степеням или рейтингам несоответствия стандартам, к которым каждый страховщик подходит по-своему. Это может быть связано с проблемами со здоровьем или рискованным прошлым. Ваши надбавки могут быть одними из самых высоких ставок, как правило, по стандартной цене плюс дополнительные 25 процентов при каждом понижении рейтинга.

Ваши надбавки могут быть одними из самых высоких ставок, как правило, по стандартной цене плюс дополнительные 25 процентов при каждом понижении рейтинга.

Курильщик : Курильщики будут платить значительно больше из-за повышенного риска для здоровья. Страховщики спросят, курили ли вы или курили в течение последних нескольких лет, и могут проверить наличие никотина в обычном анализе крови.

Важно

Многие компании по страхованию жизни рассматривают вейпинг в том же свете, что и курение, для оценки риска и установления страховых взносов.

Изменение класса страхового риска

Ваш класс страхового риска для страхования жизни не обязательно высечен на камне. Можно снизить риск и потенциально снизить стоимость страховых взносов, хотя обычно это требует некоторой работы.

Например, если вам была предложена ставка Standard Plus по страхованию жизни, вполне возможно, что вы могли бы претендовать на Preferred ставку, похудев, чтобы улучшить свой диапазон ИМТ. Отказ от курения также может сыграть вам на руку, хотя вам нужно отказаться от курения в течение года или двух, чтобы увидеть разницу в классификации рисков. Или, если ваши взносы выше, потому что у вас более рискованная работа, вы можете снизить их, переключившись на более безопасную профессию.

Отказ от курения также может сыграть вам на руку, хотя вам нужно отказаться от курения в течение года или двух, чтобы увидеть разницу в классификации рисков. Или, если ваши взносы выше, потому что у вас более рискованная работа, вы можете снизить их, переключившись на более безопасную профессию.

Имейте в виду, что некоторые вещи могут быть вне вашего контроля. Например, если у вас есть хроническое или наследственное заболевание, вы, вероятно, мало что можете сделать, чтобы изменить то, как это влияет на ваш класс риска и страховые ставки. Получение котировок страхования жизни от нескольких компаний может помочь в сравнении затрат и выборе наиболее доступного полиса.

Объяснение классов андеррайтинга по страхованию жизни – Forbes Advisor

Редакционная заметка: Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Сравните компании по страхованию жизни

Сравните полисы 8 ведущих страховых компаний

Получить предложение

Если вы рассматривали возможность подачи заявления на страхование жизни, возможно, вы слышали об использовании терминов «андеррайтинг» и «класс риска». Конечно, эти слова могут звучать устрашающе, особенно если они заставляют вас чувствовать, что кто-то собирается тщательно изучить риски, на которые вы пошли в своей жизни.

Конечно, эти слова могут звучать устрашающе, особенно если они заставляют вас чувствовать, что кто-то собирается тщательно изучить риски, на которые вы пошли в своей жизни.

Не беспокойтесь: компаниям по страхованию жизни не нужно знать все о вас. Но они хотят выяснить, какой риск вы должны застраховать, чтобы решить, предлагать ли вам страховое покрытие и сколько брать. Вот почему они используют процесс, называемый андеррайтингом, и относят вас к определенному классу риска на основе информации, собранной в процессе андеррайтинга.

«Система андеррайтинга предназначена для предоставления наиболее справедливой цены для профиля риска клиента», — говорит Нил Керинс, вице-президент по разработке страховых продуктов в John Hancock. «Это концепция баланса между доступностью и предложением страхования самому широкому кругу людей».

Важно понимать эту систему и различные классы рисков, используемые страховщиками, прежде чем подавать заявку на страховое покрытие. Тогда у вас будет лучшее представление о том, сколько рассчитывается ваша ставка по страхованию жизни.

Как работает процесс андеррайтинга по страхованию жизни

Процесс андеррайтинга включает в себя сбор большого количества информации о вас, начиная с заявления, в котором запрашивается ваш возраст, история болезни и психическое здоровье, семейная история болезни, профессия и даже хобби.

Во многих случаях компания по страхованию жизни также получает ваши медицинские записи от ваших врачей, вашу историю рецептурных препаратов, вашу историю вождения и другие записи для проверки вашей личности и других факторов риска. «Полностью подписанный» полис учитывает всю эту медицинскую и личную информацию. Приложение может также потребовать медицинского осмотра по страхованию жизни. (Возможно, вы сможете пропустить экзамен , если ваша страховая компания использует «ускоренную страховку».)

Во время экзамена будут проверены ваш рост, вес, пульс и артериальное давление. Будут взяты образцы крови и мочи. И ЭКГ может потребоваться, если вам 50 лет или больше или вы подаете заявку на полис с пособием в случае смерти в миллионы долларов.

Информация, собранная во время андеррайтинга, затем используется для определения того, к какому классу риска вы принадлежите. Затем ваш класс риска будет использоваться — наряду с вашим возрастом и полом — для определения ставки, которую вы платите за страхование.

Понятие о классах риска страхования жизни

Страховые компании обычно используют три класса риска: сверхпредпочтительный, предпочтительный и стандартный. Критерии для каждого класса относительно схожи от компании к компании, но конкретные требования могут несколько различаться. Если кандидаты не соответствуют критериям для этих классов, они могут быть классифицированы как не отвечающие стандартам.

Суперпредпочтительный класс риска

Кто-то, кто соответствует суперпривилегированному (иногда называемому предпочтительным плюс) классу, имеет отличное общее состояние здоровья, не занимается рискованными хобби или опасной профессией, говорит Керинс. У вас не может быть истории употребления табака за последние пять лет или злоупотребления наркотиками или алкоголем за последние 10 лет. У вас не может быть в анамнезе рака или сердечно-сосудистых заболеваний. И, по большей части, у вас не может быть родителей, умерших от рака или сердечно-сосудистых заболеваний в возрасте до 60 или, возможно, 65 лет.

У вас не может быть в анамнезе рака или сердечно-сосудистых заболеваний. И, по большей части, у вас не может быть родителей, умерших от рака или сердечно-сосудистых заболеваний в возрасте до 60 или, возможно, 65 лет.

Только небольшой процент заявителей имеет право на получение суперпривилегированных услуг, говорит Тодд Балдерсон, основатель и генеральный директор страхового агентства Balderson Insurance Agency в Мэриленде. «Вы должны следовать всем цифрам — никаких штрафов за нарушение правил дорожного движения, никакого вождения в нетрезвом виде, артериального давления и холестерина по учебнику», — говорит он.

Привилегированный класс риска

Кто-то, кто соответствует предпочтительному классу риска, имеет такой же профиль, как и человек в суперпривилегированном. Однако они могут принимать лекарства для лечения таких состояний, как высокое кровяное давление, иметь небольшой избыточный вес или иметь семейный анамнез, который указывает на риск, говорит Керинс.

Люди, живущие с диабетом, могут претендовать на привилегированный класс, если их состояние хорошо контролируется, как и люди с некоторыми психическими расстройствами, такими как тревога и депрессия, которые лечатся. «Если вы принимаете лекарства, это хорошо, потому что вы лечите заболевание», — говорит Керинс.

«Если вы принимаете лекарства, это хорошо, потому что вы лечите заболевание», — говорит Керинс.

Стандартный класс риска

Большинство людей относятся к этому классу. По словам Керинса, кто-то в стандартном классе обычно имеет более высокий индекс массы тела (ИМТ), принимает несколько лекарств или имеет потенциальные проблемы со здоровьем. Ваш водительский стаж не обязательно должен быть идеальным, и некоторые рискованные занятия, такие как авиация, допустимы. Стандартная классификация риска также более снисходительна, когда речь идет о курении. Как правило, вы должны отказаться от табака в течение года (а не пяти лет). Однако вы можете претендовать на стандартный класс, если вы употребляете марихуану — в зависимости от страховой компании.

Таблица нестандартных рейтингов

Страховщики используют табличную рейтинговую систему букв или цифр для классификации страхователей, которые считаются не отвечающими стандартам. По словам Керинса, эта рейтинговая система используется для тех, кто имеет серьезные проблемы со здоровьем или имеет лишь небольшой опыт лечения состояния здоровья. Состояния, которые могут привести к включению рейтинга в таблицу, включают злоупотребление алкоголем или лечение в прошлом, тяжелую форму астмы, биполярное расстройство, эпилепсию, рассеянный склероз и диабет 1 типа.

Состояния, которые могут привести к включению рейтинга в таблицу, включают злоупотребление алкоголем или лечение в прошлом, тяжелую форму астмы, биполярное расстройство, эпилепсию, рассеянный склероз и диабет 1 типа.

В то время как многие люди с заболеваниями могут претендовать на страхование жизни, страховщики просто откажут заявителям, если у них есть определенные нарушения здоровья. Они могут включать, но не ограничиваться, злоупотребление алкоголем в настоящее время и недавнее лечение, цирроз печени, текущее лечение рака, употребление наркотиков, недавний сердечный приступ, ВИЧ, психическое заболевание на диализе почек, которое потребовало госпитализации в прошлом году, и попытку самоубийства в прошлом. год.

Как ваш класс риска влияет на вашу ставку страхования жизни

Чем выше ваш рейтинг, тем ниже будет ваша страховая премия. Балдерсон говорит, что «стандартный» рейтинг — это базовый уровень. Таким образом, ставки падают с каждым классом выше стандарта и увеличиваются с каждым рейтингом таблицы ниже стандарта.

Как правило, рейтинг таблицы A или 1 будет стоить на 25% больше, чем премиальный для стандартного класса, говорит Балдерсон. По мере повышения рейтинга стола (B, C, D, 2, 3, 4 и т. д.) растут и рейтинги. «Это может быть довольно большой разрыв между суперпривилегированными [тарифами] и рейтингом таблицы», — говорит Балдерсон.

Например, 35-летняя женщина из привилегированного класса плюс может получить пожизненный полис на 1 миллион долларов сроком на 30 лет с годовой премией в размере 613 долларов, говорит Балдерсон. Привилегированная надбавка за класс составит 732 доллара, а стандартная ставка класса — 1192 доллара.

Если вы курите, вы можете претендовать на привилегированный или стандартный класс, если вы соответствуете другим критериям для этих классификаций. Показатели для курильщиков будут выше, чем для некурящих, даже если они относятся к тому же классу риска. Используя тот же пример, что и выше, предпочтительная ставка для курильщика будет составлять 2320 долларов в год. По словам Балдерсона, ежегодная премия для курильщика стандартного класса составит 3000 долларов.

По словам Балдерсона, ежегодная премия для курильщика стандартного класса составит 3000 долларов.

Разница в премиях по полисам постоянного страхования жизни для некурящих по сравнению с курильщиками может быть еще более существенной. Например, Керинс говорит, что ежегодная премия для 45-летней женщины с полисом универсального страхования жизни от Джона Хэнкока на 1 миллион долларов составит 8800 долларов. Курильщик стандартного класса заплатит 14 348 долларов за тот же полис. (Постоянные полисы дороже, чем срочные полисы.)

Как получить лучшую ставку страхования жизни

Ключ к тому, чтобы получить право на лучший класс риска и, следовательно, лучшую ставку страхования жизни, довольно прост. «Будьте здоровы, ведите чистый образ жизни, и вы получите лучший результат», — говорит Балдерсон. Легче сказать, чем сделать, верно?

Вы можете предпринять следующие шаги, чтобы увеличить свои шансы на получение более высокой ставки:

Не ждите в надежде улучшить свое здоровье. Если вы не являетесь образцом идеального здоровья, не ждите, чтобы подать заявку на страховое покрытие в надежде улучшить свое здоровье, — говорит Керинс. Если вам нужно страхование жизни, чтобы обеспечить финансовую безопасность для ваших близких, ожидание подачи заявления только увеличит ваши шансы на то, что с вами что-то случится. Кроме того, с каждым годом, когда вы стареете, надбавка увеличивается на 3-5%, говорит Керинс. Таким образом, любая экономия, которую вы могли бы получить, улучшив свое здоровье, может быть сведена на нет более высокими страховыми взносами, которые вам придется платить из-за вашего возраста.

Если вы не являетесь образцом идеального здоровья, не ждите, чтобы подать заявку на страховое покрытие в надежде улучшить свое здоровье, — говорит Керинс. Если вам нужно страхование жизни, чтобы обеспечить финансовую безопасность для ваших близких, ожидание подачи заявления только увеличит ваши шансы на то, что с вами что-то случится. Кроме того, с каждым годом, когда вы стареете, надбавка увеличивается на 3-5%, говорит Керинс. Таким образом, любая экономия, которую вы могли бы получить, улучшив свое здоровье, может быть сведена на нет более высокими страховыми взносами, которые вам придется платить из-за вашего возраста.

Работа с независимым агентом по страхованию жизни. Независимые агенты работают с несколькими страховыми компаниями, поэтому они могут сравнить для вас тарифы. Они также, вероятно, знакомы с критериями андеррайтинга этих компаний. Балдерсон, который является независимым агентом, говорит, что беседует с клиентами об их истории болезни, чтобы он мог сопоставить их со страховыми компаниями, у которых есть наиболее благоприятные критерии страхования для их ситуаций.

Не поднимайте красные флажки. Балдерсон предостерегает от похода к врачу, чтобы пройти ряд медицинских тестов, прежде чем подавать заявление на страхование жизни. Если врач, например, назначит стресс-тест для вашего сердца, это может вызвать тревогу, когда страховая компания проверит ваши медицинские записи. Кроме того, не планируйте выезд за пределы страны, что может привести к отсрочке подачи заявления на страхование жизни.

Сравните компании по страхованию жизни

Сравните полисы 8 ведущих страховых компаний

Получить предложение

Эта статья была полезной?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Кэмерон Хаддлстон — отмеченный наградами журналист с почти 20-летним опытом написания статей о личных финансах. Она также является автором книги «Мама и папа, нам нужно поговорить: как вести важные разговоры с родителями об их финансах». Подписывайтесь на меня в Твиттере @CHLebedinsky

Джейсон Мец — писатель, работающий в страховой отрасли с 2007 года. Как бывший специалист по страховым случаям и следователь по мошенничеству, он многое повидал и любит помогать другим разбираться в сложностях и непрозрачности страхования. У него есть B.S. в уголовном правосудии из Университета Куцтауна и M.F.A. по творческому письму Калифорнийского университета в Риверсайде, Палм-Дезерт.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.

Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

. Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Классификация рисков | Университетские ИТ

В этой таблице указано, какие классификации данных разрешены для ряда часто используемых ИТ-услуг Стэнфордского университета.

| Служба Стэнфорда | Низкий риск | Умеренный риск | Высокий риск: не PHI | Высокий риск: PHI |

|---|---|---|---|---|

| Аудио- и видеоконференции: Zoom и WebEx | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| Резервные копии: CrashPlanPROe | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| Календарь: Office 365 | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для общих данных высокого риска | Не одобрено для данных PHI |

| Кардинал Факс | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| Кардинал Принт | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| Облачная инфраструктура: Amazon Web Services, Microsoft Azure, Google Cloud Platform ВАЖНО: Утверждено только для данных с высоким уровнем риска и PHI с условием, установленным UIT, а также настроенным и управляемым командой профессиональных служб Стэнфорда.  (например, SRCC или TCG) (например, SRCC или TCG) | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| Управление контентом: Stanford Domains | Одобрено для данных с низким уровнем риска | Не одобрено для данных об умеренном риске | Не одобрено для общих данных высокого риска | Не одобрено для данных PHI |

| Управление контентом: Drupal (Stanford Sites), WordPress | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для общих данных высокого риска | Не одобрено для данных PHI |

| Управление контентом: OpenText | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных о высоком риске | Не одобрено для данных высокого риска |

| Хостинг базы данных: MySQL | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для общих данных высокого риска | Не одобрено для данных PHI |

| Управление документами: Stanford University Box и Office 365 OneDrive | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Не одобрено для данных PHI |

| Документооборот: аптечка | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

Управление документами: Google Диск (включая общие диски, документы, таблицы, слайды и формы), Jamboard и сайты. ВАЖНО: одобрено только для данных PHI с Cardinal Key. | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| Управление документами: Google G Suite: все остальное (фотографии и т. д.) | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для общих данных высокого риска | Не одобрено для данных PHI |

| Электронный сбор данных (EDC): REDCap, Forte, REDCap Cloud Примечание: Соответствует Разделу 21 CFR, часть 11. | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| Электронная подпись: AdobeSign ВАЖНО: Утверждено только для данных PHI с конфигурацией системы, настроенной UIT.  | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| Электронная подпись: DocuSign | Одобрено для данных с низким уровнем риска | Одобрено для данных умеренного риска | Не одобрено для общих данных высокого риска | Не одобрено для данных PHI |

| Электронная почта: Google Mail, Office365 (с «Secure:» в строке темы) | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| Электронная почта: Google Mail, Office365 (без «Secure:» в строке темы) | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для общих данных высокого риска | Не одобрено для данных PHI |

| Электронная почта: Другие ведомственные системы | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для общих данных высокого риска | Не одобрено для данных PHI |

| Шифрование: Airwatch MDM-совместимое устройство, SWDE-совместимое устройство | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| Шифрование: Устройство, совместимое с VLRE | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для общих данных высокого риска | Не одобрено для данных PHI |

| Хранилище файлов: AFS, CIFS, NFS | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для общих данных высокого риска | Не одобрено для данных PHI |

| Хранилище файлов: Secure AFS, Secure File Storage | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных о высоком риске | Одобрено для данных PHI |

| Передача файлов: Глобус | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для общих данных высокого риска | Не одобрено для данных PHI |

| Обмен мгновенными сообщениями: Cardinal Voice Softphone, Jabber | Одобрено для данных с низким уровнем риска | Одобрено для данных умеренного риска | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| Обмен сообщениями в Slack: общедоступные каналы | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для общих данных высокого риска | Не одобрено для данных PHI |

| Slack Messaging: личные сообщения и каналы только для приглашений | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Не одобрено для данных PHI |

| Отслеживание проблем: JIRA | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для общих данных высокого риска | Не одобрено для данных PHI |

| Управление доступом к сети: SUNAC | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Одобрено для общих данных высокого риска | Одобрено для данных PHI |

| Исследовательские вычислительные кластеры: Sherlock и SCG | Одобрено для данных с низким уровнем риска | Одобрено для данных об умеренном риске | Не одобрено для общих данных высокого риска | Не одобрено для данных PHI |

| Кластеры исследовательских вычислений: Nero ВАЖНО: Для введения новых исследовательских наборов данных требуется проверка DRA.  |