Как проверить декларацию по НДС в 1С – Учет без забот

- Опубликовано 18.10.2016 12:28

- Автор: Administrator

- Просмотров: 95816

В этой статье я хочу немного рассказать вам о проверке декларации по НДС. Конечно, это сложный и многогранный процесс, который во многом зависит от специфики деятельности организации и состава производимых операций. Но, тем не менее, есть некоторые базовые приемы, без знания которых не получится понять логику заполнения и проверки данного отчета. Сейчас речь пойдет об одном из таких приемов, а именно о сверке декларации по НДС с информацией по счету 68.02. Мы будем рассматривать пример на базе 1С: Бухгалтерии предприятия 8 редакции 3.0, но приведенная информация актуальна и для других программ 1С версии 8.

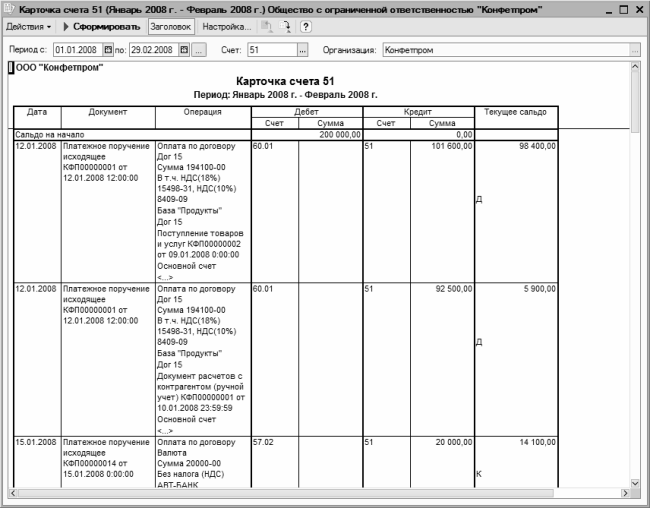

Итак, для того, чтобы начать проверку, нам необходимо открыть заполненную декларацию по НДС и сформировать отчет «Анализ счета» по счету 68.02 за налоговый период.

В колонке «Кредит» данного отчета отражаются суммы исчисленного НДС, а в колонке «Дебет» — суммы НДС, предъявленного к вычету, и перечисленного в бюджет.

«Анализ счета» мы будем сверять с разделом 3 декларации по НДС.

В строке 010 раздела 3 декларации по НДС отражаются суммы налоговой базы и налога, исчисленного при реализации товаров, работ, услуг по ставке 18%. В нашем случае организация осуществляла реализацию только по данной ставке, поэтому сумма в строке 010, в общем случае, должна совпадать с оборотом счета 68.02 и счета 90.03.

Также в колонке «Кредит» отчета «Анализ счета» мы видим обороты по счету 76.АВ, т.е. НДС, исчисленный с сумм полученных авансов от покупателей. Соответственно, эту же сумму мы должны увидеть в декларации по строке 070.

Теперь сверяем налоговые вычеты. Сумма НДС, предъявленная нашей организации при приобретении товаров, работ, услуг, отражается на счете 68.02 в корреспонденции с 19 счетом, а в декларации попадает в строку 120.

Сумма НДС с зачтенных авансов от покупателей отображается в колонке «Дебет» в корреспонденции со счетом 76. АВ и в строке 170 раздела 3 декларации по НДС.

АВ и в строке 170 раздела 3 декларации по НДС.

Хочу обратить ваше внимание на несколько важных моментов:

— в том случае, если в налоговом периоде были возвраты авансов покупателям, то необходимо помнить, что суммы таких возвратов будут отражаться по строке 120 раздела 3 декларации по НДС, т.е. вместе с НДС по приобретенным ценностям. Соответственно, при сверке декларации и анализа счета 68.02 будут расхождения на одну и ту же сумму по оборотам со счетами 19 и 76.АВ (суммы возврата будут отражены в корреспонденции со счетом 76.АВ, но в декларацию попадут в строку, которую мы сверяем со счетом 19).

— если вы хотите сверить общие обороты по дебету и кредиту счета 68.02 с общими суммами исчисленного НДС и НДС к вычету по декларации, то нужно помнить, что в анализе счета в колонке «Дебет» отражены еще и суммы уплаченного НДС, которые не отражаются в декларации (оборот со счетом 51).

Конечно, ситуация, которую мы рассмотрели, является достаточно простой и иллюстрирует лишь базовые принципы проверки НДС. В том случае, если добавляются операции восстановления НДС, учет по разным налоговым ставкам или различные возвраты, то сверка становится сложнее и интереснее. Но проверять декларацию с анализом счета 68.02 я крайне рекомендую по одной простой причине: декларация заполняется по информации из налоговых регистров НДС, а анализ счета выполняется по данным бухгалтерских проводок. К сожалению, на практике я очень часто встречаюсь с расхождением в этих суммах, к которым приводят ошибки в ведении учета, ручные проводки и корректировки. В этом случае, простая сверка поможет вам найти недочеты, разобраться с их причинами и сдать корректный отчет по НДС.

Если вы хотите больше полезной информации о работе с НДС, о заполнении и проверке декларации в программе 1С: Бухгалтерия предприятия 8, а также вам не помешали бы наши письменные консультации по данной теме, то очень советуем наш видеокурс «НДС: от понятия до декларации», который уже помог большому количеству бухгалтеров разобраться с расчетом этого запутанного налога.

Желаю вам легкого отчетного периода и успешной работы в программах 1С!

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Особенности бухгалтерского и налогового учета товарных знаков и торговых марок

Расширенный поиск товарных знаков | Поиск заявок на товарные знаки

20600 руб

стоимость услуги регистрации знака «под ключ»

от 23 100 руб

размер государственных пошлин

Как работает? Регистрация вашего товарного знака или торговой марки

Экспресс-проверка вашего товарного знака БЕСПЛАТНО за один час!Пример отчета экспресс-проверки товарного знака

Товарный знак как нематериальный актив

С каждым годом все больше компаний делают осознанный выбор в пользу регистрации товарного знака как средства узнаваемости и привлечения внимания клиентов. Товарный знак, являясь нематериальным активом, входит в состав имущества юридического лица, что повысит его стоимость в случае принятия решения о продаже предприятия. И как любое имущество, товарный знак, может быть реализован в счет погашения задолженности или на него может быть обращено взыскание службой судебных приставов. По комментарию правового портала www.law-consult.ru, при процедуре банкротства юридического лица или индивидуального предпринимателя, товарный знак включается в конкурсную массу для последующей оценки и реализации. Сложности учета товарного знака состоят в правильном определении его первоначальной стоимости и корректном налогообложении. В статье мы подробно разберем каким образом товарный знак может быть приобретен и расскажем, как оценить товарный знак, принять на баланс организации и учесть НДС.

Товарный знак, являясь нематериальным активом, входит в состав имущества юридического лица, что повысит его стоимость в случае принятия решения о продаже предприятия. И как любое имущество, товарный знак, может быть реализован в счет погашения задолженности или на него может быть обращено взыскание службой судебных приставов. По комментарию правового портала www.law-consult.ru, при процедуре банкротства юридического лица или индивидуального предпринимателя, товарный знак включается в конкурсную массу для последующей оценки и реализации. Сложности учета товарного знака состоят в правильном определении его первоначальной стоимости и корректном налогообложении. В статье мы подробно разберем каким образом товарный знак может быть приобретен и расскажем, как оценить товарный знак, принять на баланс организации и учесть НДС.

Поскольку товарный знак является нематериальным активом, то в бухгалтерском и налоговом учете, согласно п. 5 ПБУ 14/2007 «Учет нематериальных активов» учитывается право на этот товарный знак, вне зависимости от способа его приобретения.

Первоначальная стоимость товарного знака

1 При создании товарного знака самостоятельно, на субсчете 08-5 «Приобретение нематериальных активов» будут аккумулироваться расходы, составляющие первоначальную стоимость товарного знака. Сюда мы отнесем следующие расходы: заработная плата сотрудников, непосредственно участвующих в создании товарного знака с начислениями, материалы, использованные в ходе разработки товарного знака, а также сумму расходов, связанных с регистрацией товарного знака. После получения свидетельства на товарный знак расходы, сформировавшие его первоначальную стоимость на субсчете 08-5 будут списаны на счет 04 «Нематериальные активы».

Пример. ООО «Веста» регистрирует товарный знак, созданный самостоятельно.

В бухгалтерском учете будут отражены следующие проводки:

|

2

Если товарный знак приобретается у правообладателя, то на субсчете 08-5 «Приобретение нематериальных активов» будут отражаться суммы, непосредственно связанные с расходами на приобретение товарного знака. Например, к таким расходам мы отнесем сумму, уплаченную правообладателю, расходы на оплату посреднических, консультационных, информационных услуг, если они относятся к товарному знаку, госпошлину.

Пример. ООО «Гамма» приобрело товарный знак по договору отчуждения исключительного права у ООО «Восход», а также обратилось в ООО «Весна» за получение консультационных услуг по вопросам регистрации товарного знака. За регистрацию товарного знака ООО «Гамма» уплатило госпошлину.

В бухгалтерском учете ООО «Гамма» будут отражены следующие проводки:

|

3 Приобретение права пользования на товарный знак по лицензионному договору определяет особый порядок учета товарного знака. Товарный знак, полученный во временное пользование, учитывается и бухгалтерией лицензиата (пользователя) и правообладателя.

Пользователь учитывает наличие права на знак на забалансовом счете. Амортизация начисляется только правообладателем (лицензиаром). Бухгалтерский учет права пользования товарным знаком зависит от условий оплаты (разовый или периодические платежи) и вида деятельности организации.

Если лицензионным договором предусмотрен разовый платеж (паушальный платеж) за использование товарного знака, то сумма платежа учитывается как расходы будущих периодов и списывается равномерно сроку действия договора. Периодические платежи (роялти) учитываются пользователем товарного знака в качестве расходов отчетного периода.

Периодические платежи (роялти) учитываются пользователем товарного знака в качестве расходов отчетного периода.

4 Товарный знак может быть получен безвозмездно, но это также требует оценки его стоимости и принятия на баланс. В таком случае, стоимость товарного знака необходимо определить либо самостоятельно, исходя из той стоимости, за которую этот товарный знак можно было бы продать либо воспользоваться услугами оценщика, как того требует п.23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 13 ПБУ 14/2007. Учет безвозмездно переданного товарного знака может вызвать сложности, связанные с разной первоначальной стоимостью для целей бухгалтерского и налогового учета.

Стоимость безвозмездно полученного товарного знака признается в качестве прочих доходов организации (п.7 ПБУ «Доходы организации» 9/99) и учитывается на счете 98 «Доходы будущих периодов». Далее, первоначальная стоимость товарного знака будет амортизироваться и списываться в состав прочих доходов текущего периода.

Пример. ООО «Омега» выл безвозмездно получен товарный знак, оплачена госпошлина за регистрационные действия в Росреестре. Оценка производилась с привлечением оценщика. Срок полезного использования товарного знака 10 лет (120 месяцев), при начислении амортизации линейным способом.

ООО «Омега» отразит следующие бухгалтерские проводки:

|

Принимая на баланс безвозмездно полученный товарный знак, необходимо контролировать его налоговый учет, поскольку тут в стоимость товарного знака будут включены только фактически произведенные расходы. В нашем примере – это расходы на услуги оценщика и сумма госпошлины.

Ежемесячно, при начислении амортизации, будет возникать постоянная разница и постоянное налоговое обязательство, так как стоимость товарного знака в бухгалтерском учете будет превышать его налоговую стоимость.

В бухгалтерском и налоговом учете момент признания дохода будет различным. В бухгалтерском учете такой доход будет учитываться постепенно, с начислением амортизации. Налоговый учет признает доход одномоментно. Как следствие этого, в бухгалтерском учете будет возникать вычитаемая временная разница и отложенный налоговый актив.

5

Товарный знак может быть внесен в уставной капитал. В бухгалтерском учете стоимость товарного знака будет определяться суммой оценки конкретного товарный знака всеми учредителями организации. Для налогового учета товарный знак должен приниматься по остаточной стоимости, указанной в отчетных документах учредителя. При этом, в соответствии с п.1 ст.277 Налогового кодекса РФ, если организация не сможет документально подтвердить стоимость товарного знака, то его стоимость для целей налогового учета признается равной нулю.

Для налогового учета товарный знак должен приниматься по остаточной стоимости, указанной в отчетных документах учредителя. При этом, в соответствии с п.1 ст.277 Налогового кодекса РФ, если организация не сможет документально подтвердить стоимость товарного знака, то его стоимость для целей налогового учета признается равной нулю.

Пример. Учредителем ООО «Весна» в качестве взноса в уставной капитал был внесен товарный знак.

Организация отразит следующие проводки:

|

Отказ в регистрации товарного знака

Основания для отказа в государственной регистрации товарного знака перечислены в ст. 1483 Гражданского кодекса РФ. Если «Роспатент» отказал в регистрации товарного знака, то все расходы списываются на финансовый результат организации, поскольку отсутствует критерий признания нематериального актива.

1483 Гражданского кодекса РФ. Если «Роспатент» отказал в регистрации товарного знака, то все расходы списываются на финансовый результат организации, поскольку отсутствует критерий признания нематериального актива.

Налог на добавленную стоимость

По общему правилу, суммы расходов, для целей формирования первоначальной стоимости товарного знака, отображаются без учета НДС и иных возмещаемых налогов.

Организацией, не являющейся плательщиком НДС, в силу п.2 ст.170 НК РФ, сумма «входящего» НДС учитывается в стоимости товарного знака.

Если же товарный знак используется в деятельности, облагаемой НДС, то сумма НДС, предъявленная контрагентами по услугам, составляющим первоначальную стоимость товарного знака, отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям». Принять к вычету такую сумму НДС можно после принятия товарного знака на учет в качестве нематериального актива, списав сумму НДС на дебет счета 68 «Расчеты по налогам и сборам» с кредита счета 19.

Амортизация товарного знака

Товарный знак подлежит амортизации. Способ начисления амортизации (линейный или нелинейный) устанавливается учетной политикой организации и не может быть изменен в течение всего срока пользования товарным знаком. Амортизация на товарный знак, принадлежащий некоммерческой организации, не начисляется (п.24 ПБУ 14/2007).

Суммы начисленной амортизации могут накапливаться на счете 05 «Амортизация нематериальных активов» либо уменьшать сумму первоначальной стоимости товарного знака на счете 04 «Нематериальные активы».

Срок полезного использования товарного знака как нематериального актива определен ст.258 Налогового кодекса РФ и может быть определен тремя способами: как срок действия свидетельства о регистрации товарного знака, как срок полезного использования, определенный в договоре либо срок полезного использования, устанавливается равным 10 годам.

Определенный таким образом срок полезного использования товарного знака должен быть уменьшен на время, затраченное для получения свидетельства на товарный знак.

То есть, при сроке полезного использования 10 лет и времени затраченного на получение свидетельства 8 месяцев, срок полезного использования для расчета амортизации буден равен 9 годам 4 месяцам.

При использовании товарного знака при реализации или производстве товаров (работ, услуг), суммы начисленной амортизации, согласно п.2 ст.253 Налогового кодекса РФ включаются в расходы, связанные с производством и реализацией. Статья 1484 Гражданского кодекса РФ определяет следующие способы применения товарного знака:

|

Если организация приобрела исключительное право на товарный знак и целью его дальнейшей перепродажи и не использует данный товарный знак при реализации или производстве товаров (работ, услуг), амортизация по такому объекту не начисляется. Такой товарный знак должен учитываться как товар и выручка от реализации товарного знака может быть уменьшена на сумму его стоимости (пп.2 п.1 ст.268 НК РФ). Этому свидетельствуют также письмо Минфина России от 29.07.2004 № 07-05-14/199, письмо УФНС России по г. Москве от 07.04.2005 № 20-12/23565.

Списание товарного знака

Товарный знак как нематериальный актив, за исключением товарного знака, полученного в пользование, может быть списан с бухгалтерского учета, в следующих случаях:

|

Сумма стоимости товарного знака и суммы начисленной амортизации списываются с соответствующих счетов бухгалтерского учета на финансовые результаты организации (прочие доходы или расходы).

наиболее распространенных кодов отклонения кредитных карт: что они означают?

Отклоненные транзакции болезненно распространены как для продавцов, так и для покупателей – они так же стары, как сами кредитные карты, и предприятия сталкиваются с последствиями отклоненных кредитных карт с 1920-х годов.

Согласно исследованию, проведенному Ethoca, ежегодно во всем мире отклоняется более 1,9 миллиарда покупок без предъявления карты — цифра, которая представляет собой умопомрачительные 145 миллиардов долларов продаж.

И если этого недостаточно, VISA и Mastercard сообщают, что более 15% регулярных платежей отклоняются, а в некоторых отраслях этот процент может быть еще выше.

Однако, несмотря на то, что отклоненные транзакции представляют собой довольно знакомую ситуацию для продавцов и покупателей, причины, по которым это происходит, могут сильно различаться, и во многих случаях это вообще неясно .

В этой статье мы поговорим о наиболее распространенных кодах отклонения кредитных карт и о том, что означает каждый из них.

Что такое код отклонения кредитной карты?

Код отклонения кредитной карты — это числовой код, который появляется на процессоре кредитной карты, когда транзакция не была успешно завершена. Эти коды помогают продавцам понять, что именно помешало продвижению транзакции и что в первую очередь вызвало ошибку.

Прежде чем транзакция будет признана успешной, она пройдет несколько этапов утверждения — от банка-эмитента до платежного шлюза и затем платежной системы.

Ошибки могут возникнуть на любом этапе платежного процесса, поэтому эти коды так важны. Они предоставляют информацию, которая нужна продавцам, чтобы понять, на каком этапе произошла ошибка, и что можно сделать, чтобы с ней справиться.

Какие существуют два типа отклонений кредитных карт?

Существует два типа отклонений кредитных карт: мягкое отклонение и жесткое отклонение. Мягкие отклонения — это временные проблемы с авторизацией, которые могут возникнуть во время транзакции, а это означает, что владелец карты может повторить попытку позже с той же платежной информацией. Жесткие отклонения, с другой стороны, происходят, когда банк-эмитент клиента отклоняет платеж — они являются постоянными, и платеж не следует повторять.

1. Мягкое отклонение

Мягкое отклонение происходит, когда платеж был одобрен банком-эмитентом, но транзакция не прошла на каком-то этапе платежного процесса из-за технической проблемы. Вот некоторые распространенные причины:

- Отсутствие средств на кредитной карте

- Отказ платежной системы

- Лимиты по кредитной карте

- IP-адрес и платежный адрес не совпадают

- Срок действия карты истек

Эти сбои транзакций обычно носят временный характер, что означает, что владелец карты может повторить платеж позже или когда проблема, вызвавшая отклонение, будет решена.

2. Жесткое отклонение

Жесткое отклонение происходит, когда платеж был отклонен банком-эмитентом. В отличие от мягкого отклонения, жесткое отклонение является постоянным сбоем авторизации, и его нельзя повторять с теми же платежными данными.

В большинстве случаев жесткие отклонения связаны с мошенничеством с платежами или подозрительной деятельностью, например:

- Сообщается, что кредитная карта украдена

- Карта содержит неверную информацию

- Либо счет держателя карты закрыт.

После жесткого отказа повторить транзакцию с той же картой не получится. В этом случае продавцы мало что могут сделать для решения проблемы на своей стороне.

В этом случае клиент должен самостоятельно решить проблему, связавшись с банком-эмитентом или платежный процессор.

Но более того, некоторые провайдеры добавляют другой код ответа для тех, кто не очень разбирается в кодах ошибок. Совет или код рекомендации упрощают принятие решения в случае отказа в платеже.

Совет или код рекомендации упрощают принятие решения в случае отказа в платеже.

В отличие от этого, если классификация жестких и мягких отклонений помогает понять ответ эмитента, то коды советов или рекомендаций помогают взять под контроль весь процесс, в том числе и шлюз; а поскольку это ограничение банкноты правилами карточной схемы или ограничениями эмитентов, оно может применяться как эмпирическое правило независимо от того, где оно применяется.

Код рекомендации подскажет, стоит ли повторить попытку или лучше воздержаться от повторной оплаты. Или же если вам здесь мало информации, так что можете доверять своей интуиции.

MYMOID, например , предлагает этот рекомендательный код в качестве дополнительной функции для принятия дальнейших решений. Кроме того, поскольку это часть синхронного ответа на намерение платежа, очень полезно запрограммировать повторные попытки или предложить клиенту альтернативный способ оплаты для успешного выполнения платежа на ходу.

Наиболее распространенные коды отклонения кредитных карт и их значение

Код 00: успешная транзакцияЭто означает, что транзакция была одобрена и успешно обработана, и в этом случае со стороны продавца или покупателя не требуется никаких дальнейших действий. .

Код 01: Обратитесь к эмитенту картыЭто один из наиболее распространенных кодов отклонения кредита, который означает, что банк-эмитент (Mastercard, VISA и т. д.) предотвратил транзакцию без указания конкретной причины. .

Этот код относится к категории мягкого отказа. В этом случае клиенту придется использовать альтернативный способ оплаты или позвонить в банк-эмитент, чтобы понять точную причину, по которой транзакция не может пройти.

Код 02: Обратитесь к эмитенту карты – особое состояние Этот код обычно указывает на проблему с данными кредитной карты. Порядок действий аналогичен коду 01 — клиент должен либо завершить платеж альтернативным способом, либо позвонить в банк, чтобы точно понять, в чем проблема.

Обычно это связано с риском мошенничества или с деактивированной платежной картой.

Код 03: Недействительный продавецКогда терминал или шлюз показывает этот код ошибки, это обычно означает, что произошла ошибка конфигурации, при которой идентификатор входа продавца отображается недействительным, или учетная запись неактивна.

В случае физических карточных автоматов это также может означать, что терминал с чипом и PIN-кодом неправильно подключен к счету продавца.

Код 04: Получение картыСледующим в нашем списке кодов отклонения кредитной карты является 04: Получение карты, и это означает, что карта зарегистрирована как потерянная или украденная.

Однако это не означает, что была совершена мошенническая транзакция – в большинстве случаев это отказ в результате овердрафта или просроченных карт.

Код 05: Не учитывать Этот код относится к категории льготных кредитных карт. Это означает, что банк покупателя предотвратил транзакции, сказав продавцу не принимать карты.

Это означает, что банк покупателя предотвратил транзакции, сказав продавцу не принимать карты.

Может быть несколько причин, по которым это происходит – например, если введенный платежный адрес не совпадает, клиент находится в другой стране или если есть какой-либо красный флаг, который мог быть активирован.

Лучше всего позвонить в банк, чтобы узнать, что произошло.

Код 06: ОшибкаЭтот код означает, что что-то пошло не так с транзакцией, но точную причину ошибки банк-эмитент указать не может. Если проблема не устранена, лучше всего позвонить в банк и уточнить причину.

Код 07: Получение картыСледующим в нашем списке кодов отклонения кредитных карт является «получение карты». Когда появляется этот код, это обычно означает, что банк клиента остановил транзакцию, потому что карта была помечена как мошенническая.

Как продавец, если это разовая транзакция, избегайте повторного использования карты или предоставления каких-либо товаров или услуг держателю карты до выяснения вопроса.

Этот код означает, что транзакция успешно обработана, идентификация не требуется. Некоторые банки возвращают этот код вместо ответа 00.

Код 09: Запрос выполняетсяЭто тип мягкого отклонения, при котором эмитент карты указывает, что возникла проблема с номером кредитной карты. В этом случае клиент должен либо обратиться в свой банк за дополнительной информацией, либо попробовать использовать другой способ оплаты.

Код 10: Частичная сумма утвержденаЭтот один из наших кодов отклонения кредитной карты означает, что банк-эмитент принимает часть платежа, , но блокирует остальную часть.

Обычно это мягкий отказ, который может произойти, если владелец карты превысил лимит своей кредитной карты или если на его счету недостаточно средств.

Код 12: недействительная транзакция Мягкое отклонение этого типа означает, что предпринятая транзакция была недействительной.

Означает, что банк-эмитент не принимает транзакцию, что может быть по разным причинам — например, если введенная информация неверна, или если владелец карты пытается сделать что-то необычное, например, вернуть деньги.

Код 13: Неверная суммаКод 13 является одним из наиболее распространенных кодов отклонения кредитных карт, и он просто указывает, что сумма, введенная для транзакции, недействительна. Например, если владелец карты ввел знак валюты вместе с суммой.

В этом случае решение простое – пользователь может просто перезапустить транзакцию, введя правильную сумму в правильном формате.

Код 14: Недействительный номер картыЭтот код представляет собой тип мягкого отклонения, который указывает на то, что номер кредитной карты неверен, что означает, что процессор кредитных карт не может найти правильный счет.

В этом случае пользователь может начать транзакцию заново и убедиться, что все цифры введены правильно.

Это отклонение происходит, когда первая цифра номера кредитной карты была введена неверно.

Этот номер идентифицирует банк-эмитент кредитной карты (например, 3 для American Express и 5 для Mastercard), поэтому, если он неверен, платежный процессор не сможет правильно его идентифицировать.

Код 16: Эмитент не идентифицирует выплату по азартным играмЭтот отказ возникает, если вы пытаетесь обналичить деньги из своего игрового приложения, но ваш эмитент не принимает транзакцию.

Код 17: Отмена клиентаВы получите этот код ошибки, если ваш клиент отменил операцию на своей стороне, прежде чем связаться с вами. Хотя в настоящее время это не очень распространено, это может произойти, если ваш процесс оплаты является асинхронным или по какой-то причине задерживается.

Код 19: Повторно введите Следующим в нашем списке кодов отклонения кредитных карт является Повторный ввод, что означает, что произошла неизвестная ошибка. В этом случае держатель карты может перезапустить транзакцию и убедиться, что все данные введено правильно.

В этом случае держатель карты может перезапустить транзакцию и убедиться, что все данные введено правильно.

Этот код представляет собой ошибку мягкого отклонения, указывающую на наличие проблемы с номером кредитной карты согласно эмитенту карты клиента. В этом случае клиенту рекомендуется использовать альтернативный способ оплаты или позвонить в свой банк.

Код 22: Предполагаемая неисправностьКогда речь идет о стандартных кодах отклонения кредитных карт, предполагаемая неисправность означает, что во время транзакции невозможно связаться с эмитентом карты.

В этом случае клиент может попытаться обработать транзакцию позже.

Код 23: Недопустимая комиссия за транзакцию Когда появляется этот код, это означает, что произошла неустановленная ошибка банка. В этом случае клиент должен либо попытаться снова обработать транзакцию, либо позвонить в свой банк, чтобы получить дополнительную информацию о проблеме.

Когда происходит это мягкое отклонение, это означает, что банк-эмитент держателя карты не распознает данные кредитной карты.

В этом случае рекомендуется перепроверить данные карты и повторить попытку обработки платежа позже.

Код 28: файл обновления файла заблокированКод 28 в нашем списке распространенных кодов отклонения кредитных карт означает, что в процессе авторизации транзакции произошла ошибка.

Как правило, конкретная причина не указывается, но клиент может попробовать перезапустить транзакцию и убедиться, что вся информация введена правильно. Если проблема не устранена, он может связаться со своим банком или торговым провайдером.

Код 30: Ошибка формата Ошибка формата — это тип мягкого отклонения, во время которого эмитент кредитной карты клиента не может распознать транзакцию из-за неправильного формата реквизитов платежа.

В этом случае клиент должен перепроверить информацию, чтобы убедиться, что все введено в правильном формате.

Код 31: Банк не поддерживается коммутаторомЭтот код отклонения кредитной карты указывает на то, что транзакция была отклонена банком-эмитентом. Обычно это означает, что конкретная карта не может быть использована для того типа транзакции, которую инициирует клиент (почта, телефон, факс, электронная почта, интернет-заказы и т. д.)

Код 33: Карта с истекшим сроком действияЭто один из наиболее распространенных кодов отклонения кредитной карты, который обычно означает, что либо срок действия кредитной карты истек, либо дата истечения срока действия была введена неправильно.

Если сама карта не просрочена, скорее всего клиент столкнулся со второй проблемой. В этом случае он может повторить попытку обработки транзакции еще раз , убедившись, что все данные верны.

Код 34: подозрение на мошенничество Код 34 обычно является жестким отклонением, и это означает, что банк-эмитент подозревает мошенничество с номером кредитной карты, связанным с транзакцией.

Для продавцов очень важно отслеживать повторные транзакции после этой конкретной ошибки, чтобы убедиться в отсутствии подозрительной активности.

Код 35: акцептор карт, контактный эквайрер, сохранение карты сохраняется. В этом случае вы увидите код 35. Код 36: Карта с ограничениями/удерживаниемПодобно 36, когда происходит отклонение такого типа, это означает, что эмитент кредитной карты клиента отклонил транзакцию и запросил сохранение карты.

Код 37: Обратитесь в отдел безопасности эквайера, Retain CardЭто еще один код «отклонить и сохранить», аналогичный предыдущим кодам отклонения кредитных карт. Однако в этом случае банк также просит клиента связаться с ним по этому вопросу.

Код 38: Превышено допустимое количество попыток ввода PIN-кода Следующим в нашем списке кодов отклонения кредитных карт является превышение допустимого количества попыток ввода PIN-кода. Это значит, что. если клиент вводит неправильный PIN-код три или более раз, эмитент кредитной карты отклонит транзакцию с этим кодом.

если клиент вводит неправильный PIN-код три или более раз, эмитент кредитной карты отклонит транзакцию с этим кодом.

Этот тип жесткого отказа означает, что законный владелец кредитной карты сообщил о ней как об утерянной или украденной. В результате банк-эмитент отклоняет транзакцию.

В этом случае держателю карты следует немедленно позвонить в свой банк по номеру . Продавец может запросить альтернативный способ оплаты для завершения транзакции.

Код 42: Нет универсальной суммыКод 42 означает, что банк-эмитент кредитной карты отклонил транзакцию, поскольку обнаружил проблему с типом счета карты.

Код 43: Самовывоз, украденная картаЭтот код означает, что владелец карты сообщил, что его кредитная карта украдена, и в этом случае банк-эмитент запрашивает сохранение карты.

Код 49: Карта отклонена Когда появляется один из наших кодов отклонения кредитной карты, это обычно означает, что кредитная карта недействительна для данного конкретного типа транзакции.

Вероятно, это один из самых распространенных кодов отклонения кредитных карт.

Это мягкое отклонение означает, что транзакция была отклонена банком-эмитентом клиента, потому что клиент превысил лимит своей карты или потому что превысил лимит.

В этом случае продавец может предложить альтернативный способ оплаты.

Код 54: Карта с истекшим сроком действияЭтот тип мягкого отказа происходит, когда срок действия кредитной карты уже прошел.

В этом случае клиент должен использовать кредитную карту, которая еще действительна, или повторить транзакцию с новой картой, которая должна была прийти на его электронную почту (которая отправляется банком после истечения срока действия предыдущей).

Код 55: Неверный PIN-код Это также один из наиболее распространенных кодов отклонения кредитной карты, и он означает, что владелец карты пытался завершить транзакцию, введя неверный PIN-код.

Этот тип мягкого отклонения означает, что банк-эмитент отклонил кредитную карту, потому что он не может найти счет с этим номером.

В этом случае владелец карты должен повторно проверить информацию, чтобы убедиться, что его учетная запись связана с правильным эмитентом.

Код 57: Транзакция не разрешена для держателя картыКод 57 обычно появляется, когда держатель карты пытается выполнить неразрешенную транзакцию, например, перевести средства на счет иностранного продавца.

В этом случае клиент может либо попробовать использовать карту, настроенную для этого типа транзакции, либо обратиться в свой банк, чтобы узнать, разрешено ли ему изменить конфигурацию для успешного завершения операции.

Код 58: Транзакция не разрешена для терминала Этот код в нашем списке кодов отклонения кредитных карт означает, что учетная запись продавца не была должным образом настроена или не подключена к терминалу или платежному процессору.

В этом случае продавцу необходимо позвонить в свой банк, чтобы уточнить конкретную проблему и способы ее решения. Если это произойдет с клиентами, они могут попробовать использовать другой способ оплаты.

Код 59: Подозрение на мошенничествоЭтот код означает, что банк-эмитент отклонил транзакцию в результате подозрения на мошенничество. Однако, в отличие от кодов 34-37, нет запроса на удержание или удержание карты.

Код 60: акцептор карты связывается с эквайеромЭтот код предупреждает, что эмитент карты отклонил транзакцию в конце. Поскольку это отклонение будет сохраняться, пользователь должен связаться со своим банком и повторить попытку.

Код 61: Превышен лимит на снятие средствПодобно коду 51, код 61 является еще одной альтернативой для кодов отклонения кредитной карты, которые указывают на то, что у клиента недостаточно средств для завершения транзакции.

Код 62: Карта с ограничениями Этот тип мягкого отклонения происходит, когда транзакция нарушает определенные ограничения, установленные для кредитной карты. Их можно свести к 2 разным причинам.

Их можно свести к 2 разным причинам.

Один из них заключается в том, что держатель карты пытается обработать карту American Express или Discover в системах, которые их не поддерживают.

Другая распространенная причина заключается в том, что владелец карты пытался совершить покупку в Интернете с помощью карты, которая не поддерживает онлайн-платежи.

В этом случае лучше всего для клиента позвонить своему торговому провайдеру и убедиться, что система поддерживает карты American Express/Discover.

Если ошибка связана с онлайн-платежами, продавцы могут предложить несколько вариантов оплаты, например личные транзакции.

Код 63: Нарушение безопасностиЭтот код означает, что 3-значный код CVV2 или CVC (или 4-значный код безопасности CID) был введен неправильно, или система по какой-то причине неправильно прочитала его .

В этом случае клиент может перезапустить транзакцию, убедившись, что все данные введены правильно.

Это отклонение связано с несоответствием между суммой транзакции и ожидаемой от эмитента карты. В этом случае правильнее будет связаться с банком-эмитентом и повторить попытку позже.

Код 65: Превышен лимит активностиЭтот общий код отклонения кредитной карты означает, что лимит активности карты превышен.

Например, это может означать большое количество транзакций в течение ограниченного периода времени или превышение держателем карты лимита кредитной карты (или транзакция превысит лимит).

Код 66: Безопасность эквайера вызова акцептора картКак это бывает с несколькими кодами ошибок, код 66 расплывчат и непонятен в объяснениях. Однако эта ошибка относится к типу жесткого отклонения, поэтому эмитенту рекомендуется выбрать карту и не повторять попытку.

Код 67: Захват карты Этот код обычно означает, что транзакция была отклонена банком-эмитентом, и они просят вас захватить карту. Распространенная причина, по которой это происходит, заключается в том, что карта была идентифицирована как поддельная.

Распространенная причина, по которой это происходит, заключается в том, что карта была идентифицирована как поддельная.

Код 68 — это код системной ошибки, например, если банкомат не смог физически обработать транзакцию.

В этом случае владелец карты может повторить попытку снятия в другом банкомате или сделать это через кассу в банке.

Код 75: Превышено число попыток PIN-кодаЭто один из наиболее распространенных типов кодов отклонения кредитных карт. Этот код ответа транзакции просто означает, что клиент ввел свой PIN-код более трех раз, и в результате банк-эмитент заблокировал транзакцию.

Код 76: неверный PIN-код, превышено количество попыток ввода PIN-кодаПодобно коду 75, этот код отклонения кредитной карты означает, что PIN-код, который ввел владелец карты, неверен или что он ввел неправильный PIN-код более чем в три раза.

Код 77: Неправильный ссылочный номер Этот номер в нашем списке кодов отклонения кредитных карт означает, что продавец обработал транзакцию с номером счета, который не совпадает с номером счета держателя карты (при выдаче мастер-файл банка).

Код 78 — это тип мягкого отклонения, указывающий на то, что банк-эмитент кредитной карты не может найти счет для карты.

Код 80: Ошибка сетиСовершенно очевидно, но важно знать. Эта ошибка возникает при отсутствии связи с карточной сетью, как правило, с физического POS, если они не могут правильно набрать номер.

Код 82: Тайм-аут в системе эмитентаСледующим в нашем списке кодов отклонения кредитных карт является тайм-аут в системе эмитента.

Этот код ошибки может возникнуть, если есть задержка ответа от эмитента — обычно это происходит из-за проблем со связью. По соображениям безопасности операцию необходимо прервать, но можно повторить попытку после восстановления связи.

Код 84: Истекло время преавторизации Придерживаться только преавторизации, этот код ошибки предупреждает о задержке ответа от эмитента карты. Если это произойдет, нет никакого риска в повторной попытке, учитывая, что никакая сумма не была списана, и это не подразумевает какого-либо жесткого отказа от эмитента.

Если это произойдет, нет никакого риска в повторной попытке, учитывая, что никакая сумма не была списана, и это не подразумевает какого-либо жесткого отказа от эмитента.

Этот код означает, что транзакция не может быть проведена, но банк-эмитент не может определить конкретную проблему. Это также может произойти в результате временной ошибки связи.

Когда это происходит, клиент может перезапустить транзакцию, и если она по-прежнему не проходит, обратитесь в свой банк для дальнейшего изучения проблемы. Они также могут попробовать использовать другую карту, чтобы узнать, была ли проблема связана с конкретным продавцом.

Код 86: Не удается проверить PIN-кодЭтот код из наших кодов отклонения кредитной карты означает, что банк-эмитент не смог проверить PIN-код кредитной карты, что привело к отклонению транзакции. 9Код 91: Эмитент недоступен авторизация платежа.

Это часто происходит из-за сбоя связи авторизации, и транзакцию можно повторить позже.

Этот код мягкого отклонения означает, что терминал не может связаться с эмитентом карты для успешной обработки транзакции.

Эта ошибка часто возникает при тестировании транзакций при настройке платежного шлюза.

Код 93: Операция не может быть завершена, нарушение законаКод 93 означает, что транзакция не может быть завершена, поскольку банк-эмитент выявил правонарушение со стороны держателя карты.

В результате активы заморожены, а транзакция отклонена.

Код 96: Сбой системыМягкое отклонение означает, что существует временная проблема с обработчиком платежей, обычно временная систематическая ошибка. В этом случае владелец карты может подождать несколько минут и повторить попытку совершения транзакции.

Если проблема не устранена, они могут связаться с продавцом для ее изучения.

Код 97: Недействительный CVV Еще один из наиболее распространенных кодов отклонения кредитных карт — несоответствие CVV. Это означает, что код CVV (трех- или четырехзначное число на обратной стороне карты) не соответствует карте или счету.

Это означает, что код CVV (трех- или четырехзначное число на обратной стороне карты) не соответствует карте или счету.

В результате транзакция была отклонена. Когда это происходит, клиент может попробовать заполнить платежные реквизиты, убедившись, что введенный код CVV является правильным.

Это был наш список кодов отклонения кредитных карт! Если у вас есть какие-либо вопросы, не стесняйтесь обращаться к нам.

Планировщик пособий: Выход на пенсию | Правила подачи пенсионных и супружеских пособий

Закон о двухпартийном бюджете от 2015 года внес некоторые изменения в законы о социальном обеспечении, касающиеся подачи заявлений на получение пенсионных и супружеских пособий.

Решение о том, когда начать получать пособия по социальному обеспечению, принимается лично вами. Мы рекомендуем вам изучить ваши варианты, прежде чем подавать заявку на льготы.

Первое изменение: сроки множественных пособий

(также называемые «предполагаемой подачей»)

Существуют стимулы для отсрочки подачи пенсионных пособий. Ваши пособия увеличиваются за каждый месяц задержки получения пенсионных пособий между полным пенсионным возрастом и 70-летним возрастом.

Ваши пособия увеличиваются за каждый месяц задержки получения пенсионных пособий между полным пенсионным возрастом и 70-летним возрастом.

До изменения:

Ранее некоторые супруги получали супружеские пособия по достижении полного пенсионного возраста, в то время как пенсионные пособия увеличивались в зависимости от их доходов, откладывая подачу заявления на получение пособия.

Что изменил закон?

Если вам исполнится 62 года до 2 января 2016 года и:

- Вы имеете право на получение пособий как как пенсионер, так и как супруг (или разведенный супруг) в первый месяц, когда вы хотите начать получать пособия и

- Вы еще не достигли полного пенсионного возраста , вы должны подать заявление на получение обоих пособий (известное как условное заявление). Вы получите большее из двух преимуществ.

Если вы включите 62 после 2 января 2016 г. и:

- Вы имеете право на получение пособий как в качестве пенсионера, так и в качестве супруга (или разведенного супруга) в первый месяц, когда вы хотите начать получать пособия, затем:

- Предполагаемая подача заявок применяется в возрасте 62 лет и распространяется на полный пенсионный возраст и старше . Кроме того, предполагаемая подача заявления может произойти в любой месяц после получения права на пенсионное пособие.

Условная подача документов означает, что когда вы подаете заявление на получение пенсионного пособия или пособия вашего супруга, вы обязаны или «считается» подавать заявление и на другое пособие. Закон о двухпартийном бюджете расширяет предполагаемые правила подачи заявок, чтобы они применялись в полном пенсионном возрасте и старше.

В чем причина этого изменения? Исторически сложилось так, что если супружеские пособия превышали их собственное пенсионное пособие, они получали комбинацию пособий, равную более высокому пособию. Это изменение в законе сохраняет справедливость стимулов к отсрочке, но это означает, что вы не можете получать один вид пособия, в то же время получая бонус за отсрочку другого пособия.

Это изменение в законе сохраняет справедливость стимулов к отсрочке, но это означает, что вы не можете получать один вид пособия, в то же время получая бонус за отсрочку другого пособия.

Исключения из условной подачи

Предполагаемая подача применяется к пенсионным пособиям, а не к пособиям в связи с потерей кормильца. Если вы вдова или вдовец, вы можете начать получать пособие по случаю потери кормильца независимо от пенсионного пособия.

Предполагаемая подача также не применяется, если вы получаете пособие супруга и имеете право на инвалидность, или если вы получаете пособие супруга, потому что вы ухаживаете за ребенком пенсионера.

Примеры предполагаемых правил подачи

Пример 1: Марии исполняется 62 года после 1 января 2016 года. Ее мужу Джо 65 лет. Каждый из них проработал достаточно лет, чтобы получать пенсионное пособие. В марте 2020 года Мария достигла полного пенсионного возраста и подает документы на пособие.Мария имеет право на получение супружеского пособия по записи Джо. Мария должна подать заявление на получение обоих пособий. Она больше не может подавать только на супружеское пособие и откладывать подачу заявления на пенсию. Она получит комбинацию из двух пособий, соответствующую большей сумме.

Пример 2: Дженни — 62-летняя вдова. Она имеет право на пенсионное пособие на основании ее трудового стажа, а также имеет право на пособие в связи с потерей кормильца на основании послужного списка ее умершего мужа. В этом году она начинает получать пособие в связи с потерей кормильца и подает заявку только на пособие вдовы. Она не начинает свою собственную пенсию, позволяя ему расти. В 70 лет она начинает получать собственную повышенную пенсию, которую будет получать до конца жизни. Новый закон не затрагивает ее, поскольку условное представление не распространяется на вдов и вдовцов. Дженни получит большую из двух льгот

Второе изменение: добровольная приостановка льгот

(также называемая «Зарегистрировать и приостановить»)

До изменения:

- Работник, достигший полного пенсионного возраста или старше, подал заявление на получение пенсионных пособий, а затем добровольно приостановил выплату своих пенсионных пособий.

- Добровольное отстранение работника от работы позволило выплачивать супружескому пособию его супругу, пока работник не получал пенсионное пособие.

- Затем работник возобновил получение пенсионных пособий позже, например, в возрасте 70 лет, с увеличением за каждый месяц приостановления пенсионных пособий.

Как изменился закон?

Для запросов, отправленных 30 апреля 2016 г. или позднее:

- Вы по-прежнему можете добровольно приостановить выплату пособий по достижении полного пенсионного возраста, чтобы получить более высокие пособия за отсрочку.

- Во время добровольного отстранения другие льготы, подлежащие выплате в вашем личном деле, такие как пособия вашему супругу, также приостанавливаются.

- Если вы приостановили получение ваших пособий, вы не можете продолжать получать другие пособия (например, супружеские пособия) на записи другого лица.