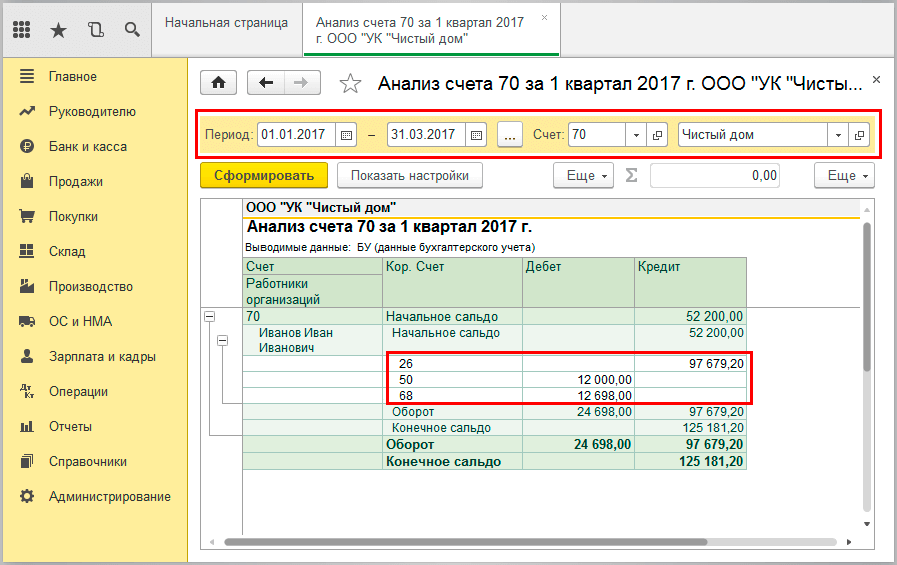

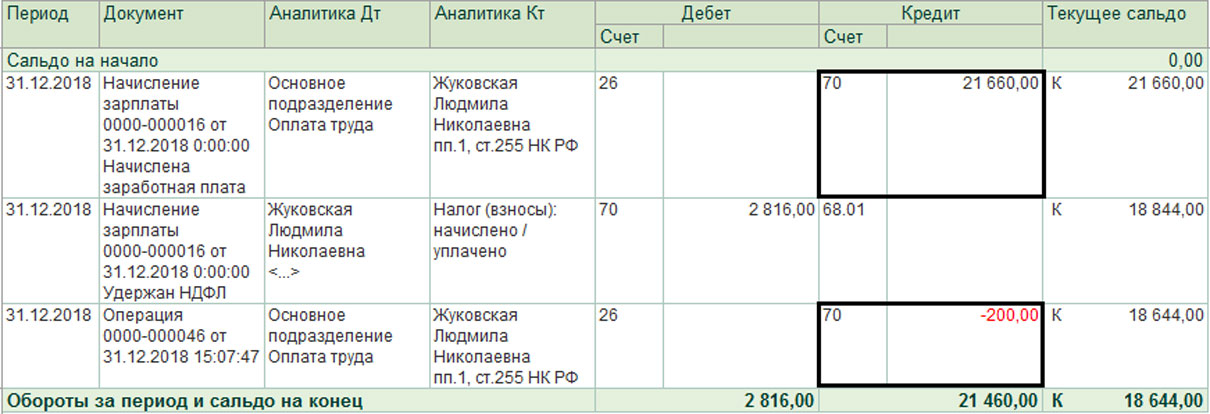

Счет 70 «Расчеты с персоналом по оплате труда»

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 70 «Расчеты с персоналом по оплате трудк» нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Содержание

- Счет 70 «Расчеты с персоналом по оплате труда»

|

Согласно допущению временной определенности (п. 6 ПБУ 1/98) заработная плата признается расходом предприятия не тогда, когда она выплачивается, а тогда, когда у предприятия возникает необходимость ее выплатить. А такая необходимость возникает каждый час работы сотрудника этого предприятия.

Как следует из инструкции, обязательства по расчетам с персоналом по оплате труда возникают, обобщенно, в четырех случаях:

1. Обязательства по заработной плате и по премиям, которые можно выплачивать за счет себестоимости:

- Дебет 20 «Основное производство»

Дебет 25 «Общепроизводственные расходы»

Дебет 26 «Общехозяйственные расходы»

Дебет 28 «Брак в производстве»

Дебет 29 «Обслуживающие производства и хозяйства»

Дебет 44 «Расходы на продажу» и др.

Кредит 70 «Расчеты с персоналом по оплате труда», т.е.

В этом случае доходы сотрудников предприятия формируются за счет его себестоимости. Отсюда доходы на этом счете накапливаются по кредиту счета 70 «Расчеты с персоналом по оплате труда».

Если же речь идет о премии, которая выплачивается за счет собственных источников и не включается прямо в себестоимость, то в этом случае составляется запись:

- Дебет 91.2 «Прочие расходы»

Кредит 70 «Расчеты с персоналом по оплате труда»

2. Обязательства, связанные с оплатой отпусков и оплатой за выслугу лет, резервируются согласно допущению непрерывности деятельности (см. п. 6 ПБУ 1/98). Это предполагает, что в течение отчетного периода производятся отчисления в резерв на оплату отпусков работникам и в резерв вознаграждений за выслугу лет. Это означает, что ежемесячно на предприятии начисляются резервы, ибо и отпуска и доплаты за выслугу лет производятся одни раз в год, и, следовательно, эти расходы предприятия должны быть равномерно распределены по всему отчетному периоду.

Начисление в резерв оформляется путем дебетования тех же счетов затрат, как и предыдущем случае. При этом на исчисление суммы резервов кредитуется счет 96 «Резервы предстоящих расходов». Это позволяет равномерно распределить все эти расходы по отчетным периодам всего отчетного года. И когда сотрудник предприятия отправляется в отпуск или ему выплачивают надбавку за выслугу лет, бухгалтер составляет запись:

- Дебет 96 «Резервы предстоящих расходов»

Кредит 70 «Расчеты с персоналом по оплате труда»

Если резерва не хватает, что может случиться в сезон отпусков, то бухгалтер обычно дебетует счета затрат, за счет которых и формировался резерв. Однако это неверно, ибо основная цель этой бухгалтерской процедуры сводится к тому, чтобы равномерно распределить эти расходы по отчетным периодам. Поэтому более правильным будет на недостающую разность дебетовать счет 97 «Расходы будущих периодов» и уже в следующие отчетные периоды покрывать за счет созданного резерва.

3. Обязательства по социальным выплатам организация выплачивает за счет третьих лиц, как правило, самих органов социального обеспечения. Это позволяет кредитовать счет 70 «Расчеты с персоналом по оплате труда» и дебетовать счет 69 «Расчеты по социальному страхованию и обеспечению».

4. Обязательства, возникающие из права сотрудника на участие в капитале предприятия, отражаются записью:

- Дебет 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит 70 «Расчеты с персоналом по оплате труда»

Названные обязательства уменьшаются за счет налоговых, страховых (возмещение вреда, алименты) и других удержаний из заработной платы, которая выплачивается или деньгами, или товарами. При этом во всех случаях счет 70 «Расчеты с персоналом по оплате труда» дебетуется:

- если обязательства гасится деньгами, то кредитуется или счет 50 «Касса» или счет 51 «Расчетные счета», когда зарплата выплачивается или через банк или через кредитные карточки.

- если обязательства гасятся товарами, то делаются записи:

- Дебет 70 «Расчеты с персоналом по оплате труда»

Кредит 90.1 «Выручка» и

Дебет 90.2 «Себестоимость продаж»

Кредит 41 «Товары» или 43 «Готовая продукция»

- если обязательства не погашаются, так как сотрудник по субъективным причинам не получил заработную плату, то всю невыплаченную в течение трех дней заработную плату и другие причитающиеся сотруднику деньги необходимо депонировать, для чего делается запись:

- Дебет 70 «Расчеты с персоналом по оплате труда»

Кредит 76.4 «Расчеты по депонированным суммам»

Депонированные суммы должны быть выплачены по первому требованию работника.

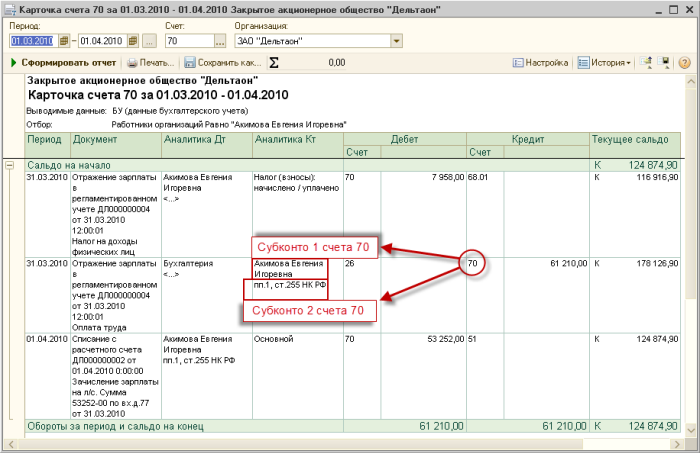

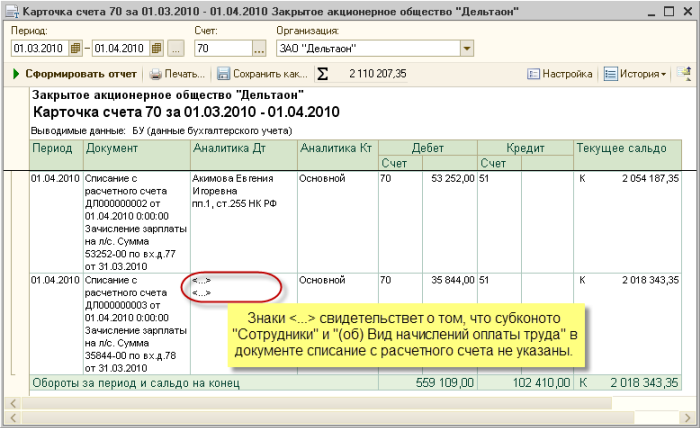

Для ведения аналитического учета к счету 70 «Расчеты с персоналом по оплате труда» на каждого сотрудника бухгалтерия обязана открыть лицевой счет. Интересно заметить, что повсеместно употребляемый термин лицевой счет возник в результате ошибки наборщика, который должен был набрать «личный» счет, а случайно набрал «лицевой».

И это новое слово прочно вошло в язык людей нашей профессии. По лицевым счетам и ведется начисление заработной платы, и отражаются удержания из нее.

Счет 70 «Расчеты с персоналом по оплате труда»

Счет 70 Расчеты с персоналом по оплате труда — проводки в программе 1С 8.3

На счете отражаются начисление заработной платы, начисление социальных пособий, удержания из заработной платы в счет уплаты НДФЛ и удержания на другие цели (проф.взносы, алименты).

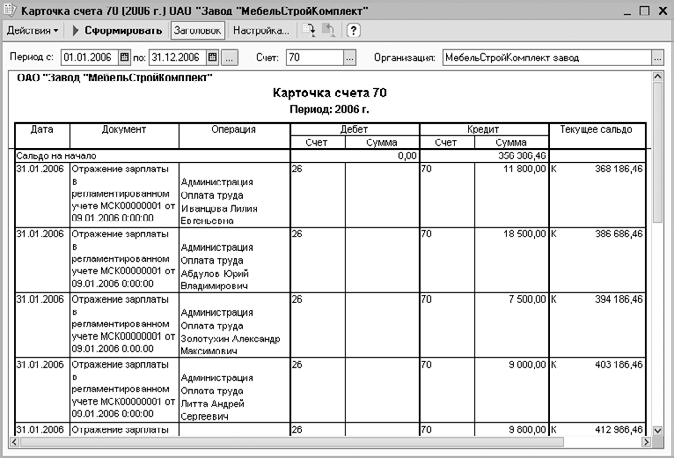

Если нам надо узнать всю информацию о том, сколько наша организация должна сотрудникам по выплате заработной платы, какие начисления по ЗП были произведены за период и когда выплачивалась заработная плата, то смело изучаем счет 70 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

НАЧИСЛЯЕМ заработную плату

Проводка Д. 20 «Основное производство» — К. 70 «Расчеты с персоналом»

Проводка Д. 25 «Общепроизводственные расходы» — К. 70 «Расчеты с персоналом»

Проводка Д. 26 «Общехозяйственные расходы» — К. 70 «Расчеты с персоналом»

Описание: проводками мы зафиксировали «информацию» о расходах, связанных с производством (счет 20, счет 25, счет 26) и проводками мы зафиксировали «информацию» о возникновении «обязательства» перед «производственным персоналом», «вспомогательным персоналом» и «офисными работниками» (счет 70) по выплате заработной платы.

Документ 1С 8.3: Начисление зарплаты.

НАЧИСЛЯЕМ пособия из внебюджетного фонда

Проводка: Д.69.01 «Расчеты по соц.страхованию» — К.70 «Расчеты с персоналом»

Описание: проводкой мы зафиксировали «информацию» об «обязательстве» социального фонда (счет 69. 01) компенсировать выплату и проводкой мы зафиксировали «информацию» о возникновении «обязательства» перед персоналом (счет 70) по выплате начисленного пособия.

01) компенсировать выплату и проводкой мы зафиксировали «информацию» о возникновении «обязательства» перед персоналом (счет 70) по выплате начисленного пособия.

Сумма: сумма рассчитанного пособия (по болезни, по травме на производстве, по родам..).

УДЕРЖИВАЕМ налог НДФЛ (налог на доходы физических лиц)

Проводка: Д.70 «Расчеты с персоналом» — К.68.01 «Налог на доходы физических лиц»

Описание: проводкой мы зафиксировали «информацию» о «удержании» части заработной платы (счет 70) и проводкой мы зафиксировали «информацию» о возникновении «обязательства» перед государством по налогу НДФЛ (счет 68.01).

Сумма: сумма удержанного налога НДФЛ.

Документ 1С 8.3: Начисление зарплаты (проводка зашита программно).

УДЕРЖАЕМ доход сотрудника в пользу третьих лиц

(членские взносы, алименты, судебные решения)

Проводка: Д.70 «Расчеты с персоналом» — 76 «Расчеты с дебиторами и кредиторами»

Описание: проводкой мы зафиксировали «информацию» о «удержании» части заработной платы (счет 70) и проводкой мы зафиксировали «информацию» о возникновении «обязательства» перед третьими лицами.

Сумма: сумма рассчитанного удержания.

Дата проводки: Дата расчета.

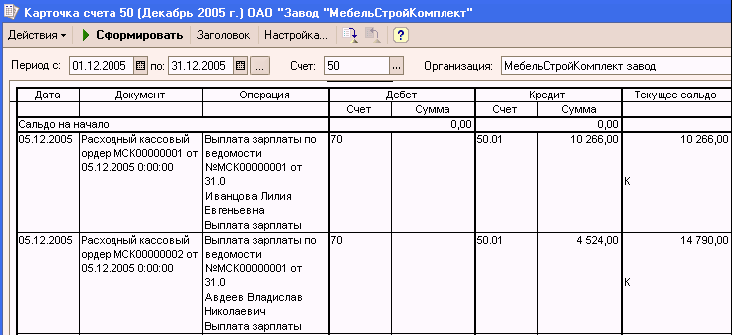

ВЫПЛАЧИВАЕМ заработную плату через кассу

Проводка: Д.70 «Расчеты с персоналом» — К.50 «Касса»

Описание: проводкой мы зафиксировали «информацию» об уменьшении обязательства перед персоналом (счет 70) и проводкой мы зафиксировали «информацию» о расходовании средств из кассы (счет 50).

Сумма: сумма выплаты.

Документ 1С 8.3: Выдача наличных.

ВЫПЛАЧИВАЕМ заработную плату через банк

Проводка: Д.70 «Расчеты с персоналом» — К.51 «Банк» (для оплаты на карточки)

Описание: проводкой мы зафиксировали «информацию» о «выплате» заработной платы (счет 70) и проводкой мы зафиксировали «информацию» расходовании средств из кассы (счет 50) или банка (счет 51).

Сумма: сумма выплаты.

Счет 70 Расчеты с персоналом по оплате труда Раздела 6.

Плана счетов бухгалтерского учета РБ

Плана счетов бухгалтерского учета РБСчет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда, а также по выплате им дивидендов и других доходов от участия в уставном фонде организации.

Начисленные суммы затрат на оплату труда, подлежащие выплате работникам, отражаются по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты», 28 «Брак в производстве» и других счетов и кредиту счета 70 «Расчеты с персоналом по оплате труда».

Суммы оплаты отпусков работников, начисленные за счет созданного в установленном порядке резерва на эти цели, отражаются по дебету счета 96 «Резервы предстоящих платежей» и кредиту счета 70 «Расчеты с персоналом по оплате труда».

Начисленные пособия за счет отчислений в Фонд социальной защиты населения отражаются по дебету счета 69 «Расчеты по социальному страхованию и обеспечению» и кредиту счета 70 «Расчеты с персоналом по оплате труда».

Начисленные работникам дивиденды и другие доходы от участия в уставном фонде организации отражаются по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 70 «Расчеты с персоналом по оплате труда».

Выплаченные работникам суммы заработной платы, пособий за счет отчислений в Фонд социальной защиты населения, дивидендов и других доходов от участия в уставном фонде организации и т.п. отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счетов 50 «Касса», 51 «Расчетные счета» и других счетов.

Суммы удержанных налогов, платежей по исполнительным документам и других удержаний отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счетов 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 76 «Расчеты с разными дебиторами и кредиторами» и других счетов.

Начисленные, но не выплаченные работникам в установленный срок суммы, отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет 76-5 «Расчеты по депонированным суммам»).

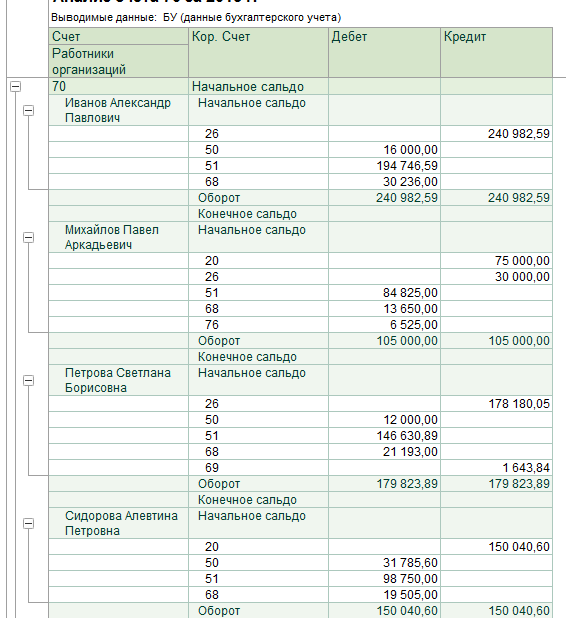

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику.

Счет 70 «Расчеты с персоналом по оплате труда» имеет следующие субсчета:

Счет 70 «Расчеты с персоналом по оплате труда» корреспондирует со счетами:

Другие счета раздела 6

Счет 60. Расчеты с поставщиками и подрядчиками Счет 62. Расчеты с покупателями и заказчиками Счет 63. Резервы по сомнительным долгам Счет 65. Отложенные налоговые обязательства Счет 66. Расчеты по краткосрочным кредитам и займам Счет 67. Расчеты по долгосрочным кредитам и займам Счет 68. Расчеты по налогам и сборам Счет 69. Расчеты по социальному страхованию и обеспечению Счет 70. Расчеты с персоналом по оплате труда Счет 71. Расчеты с подотчетными лицами Счет 73. Расчеты с персоналом по прочим операциям Счет 75. Расчеты с учредителями Счет 76. Расчеты с разными дебиторами и кредиторами Счет 77. Расчеты по прямому страхованию и перестрахованию Счет 79. Внутрихозяйственные расчеты

Как правильно учесть зарплату? — Контур.

Бухгалтерия

БухгалтерияМы продолжаем писать о бухгалтерском учете для ООО. Если у вас есть сотрудники, то эта статья — для вас, потому что сегодня поговорим о бухучете зарплаты.

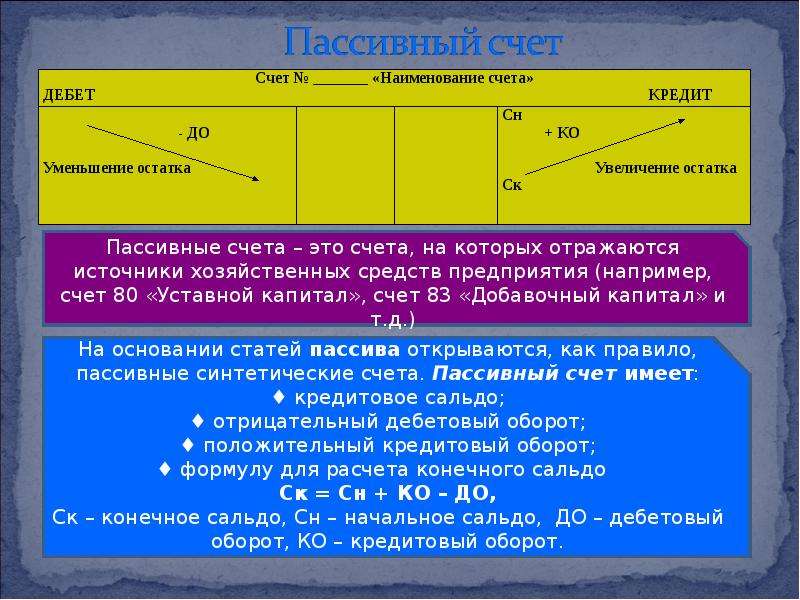

Когда бухгалтер начисляет сотрудникам зарплату, эта сумма появляется на 70 счете «Расчеты с персоналом по оплате труда» и остается там до тех пор, пока не произойдет выплата. Это пассивный счет, поэтому все наичсления отражаются по кредиту счета 70, а выплаты и НДФЛ — по дебету. В момент выплаты задолженность перед сотрудником аннулируется.

Расходы на оплату труда включаются в себестоимость, поэтому начисленная сумма отражается с одной стороны на 70 счете, а с другой стороны «падает» в расходы предприятия на соответствующие затратные счета:

- на 20 счет «Основное производство», если зарплата начислена работникам основной деятельности организации;

- на 23 счет «Вспомогательное производство», если зарплата начислена работникам вспомогательного производства;

- на 25 счет «Общепроизводственные расходы», если зарплата начислена работникам, которые обслуживают основное производство;

- на 26 счет «Общехозяйственные расходы», если начисляется зарплата директору или бухгалтеру компании;

- на 29 счет «Обслуживающие производства и хозяйства», зарплата сотрудников обслуживающих производств и хозяйств, например, ЖКХ, столовой, детского сада на балансе компании;

- на 44 счет «Расходы на продажу», если бухгалтер начислил зарплату продавцам или менеджерам по продажам,

Помимо заработной платы бухгалтер начисляет страховые взносы и налог на доходы физических лиц.

Удержания из заработной платы отражают по дебету 70 счета. Корреспондирующий счет зависит от вида удержания:

- 68 счет «Расчеты по налогам и сборам» для удержания НДФЛ;

- 76 счет «Расчеты с прочими дебиторам и кредиторами» для удержаний по исполнительным документам, например, уплата алиментов;

- 73 счет «Удержание недостачи из заработной платы работника» для удержаний по недостаче;

- 94 счет «Недостачи и потери от порчи ценностей».

Долги по зарплате, если происходит задержка, отражаются проводкой Дт 70 Кт 76.

С пришедшей на 70 счет суммы рассчитываются также и страховые взносы. Обратите внимание на то, что они затрагивают не 70 счет, а затратные счета и счета для учета страховых взносов (69-ые), так как учитываются в себестоимости продукции. Проводка Дт — 20 (44,26,20…) Кт 69.

Обратите внимание на то, что они затрагивают не 70 счет, а затратные счета и счета для учета страховых взносов (69-ые), так как учитываются в себестоимости продукции. Проводка Дт — 20 (44,26,20…) Кт 69.

Выплата заработной платы отражается по дебету счета 70 в корреспонденции со счетом 50 или 51, в зависимости от способа выдачи зарплаты: через расчетный счет или кассу.

В Контур.Бухгалтерии начисление зарплаты, расчет налога и взносов с начисленной зарплаты происходят автоматически по настройкам, заданным по умолчанию. Вы можете изменить затратные счета в настройке проводок по зарплате или в карточке сотрудника, если планируется начислять заработную плату не на 20 счет, а на другие затратные счета.

Вам будут интересны статьи по теме «Зарплата»Бухгалтерия 8 с нуля. 100 уроков для начинающих

Читайте также

Урок 3 Анализ цепи переменного тока

Урок 3

Анализ цепи переменного тока Изучив материал этого урока, вы научитесь использовать программу PSPICE для расчета линейных цепей переменного тока. Вы сможете моделировать работу электросхем, состоящих из резисторов, катушек и конденсаторов (RLC-схем), находящихся в

Вы сможете моделировать работу электросхем, состоящих из резисторов, катушек и конденсаторов (RLC-схем), находящихся в

Урок 4 Анализ переходных процессов

Урок 4 Анализ переходных процессов Этот урок посвящен анализу переходных процессов. В нем рассказывается, как использовать программу PSPICE в качестве осциллографа, каковы правила построения диаграмм. В качестве практического примера предлагается проанализировать

Урок 5 Анализ частотных характеристик AC Sweep

Урок 5 Анализ частотных характеристик AC Sweep Изучив материал этого урока, вы узнаете, как с помощью анализа AC Sweep моделировать и графически представлять в программе-осциллографе PROBE частотные характеристики, а также провести линейное или логарифмическое форматирование

Урок 7 Анализ цепи постоянного тока DC Sweep

Урок 7

Анализ цепи постоянного тока DC Sweep В этом уроке рассказывается, как выполнять анализ цепи постоянного тока с различными изменяемыми переменными: источниками напряжения и постоянного тока, температурой компонентов, значениями сопротивления. Особое внимание

Особое внимание

Урок 8 Параметрический анализ

Урок 8 Параметрический анализ В этом уроке речь идет о правилах проведения параметрического анализа. Вы научитесь выводить на экран PROBE диаграммы семейств кривых не только для анализа цепи постоянного тока, но и для анализа переходных процессов. Параметрический анализ

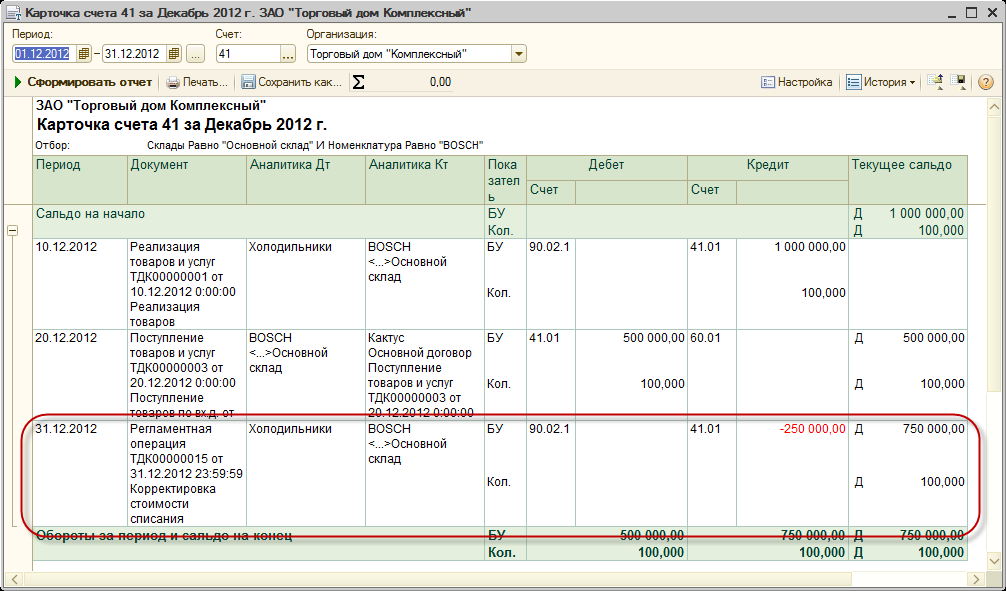

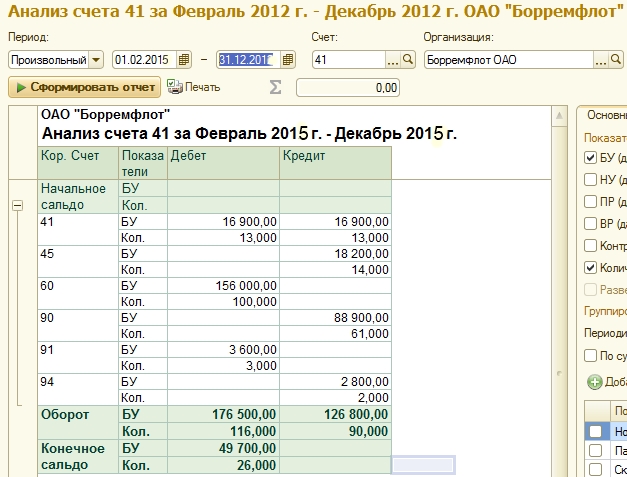

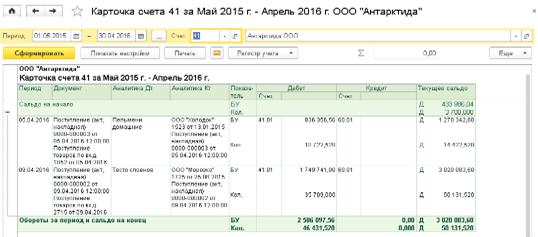

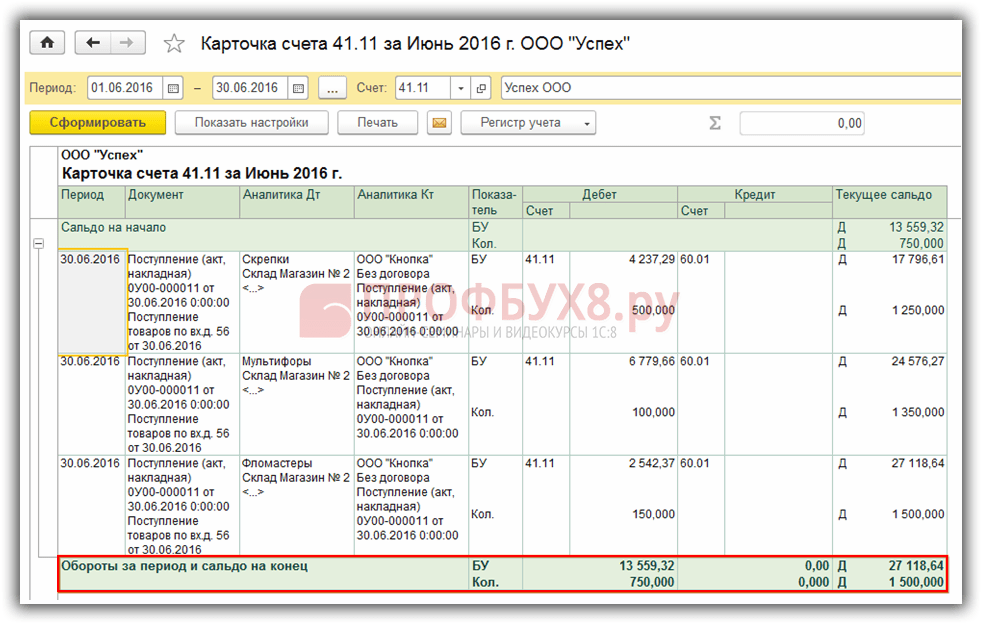

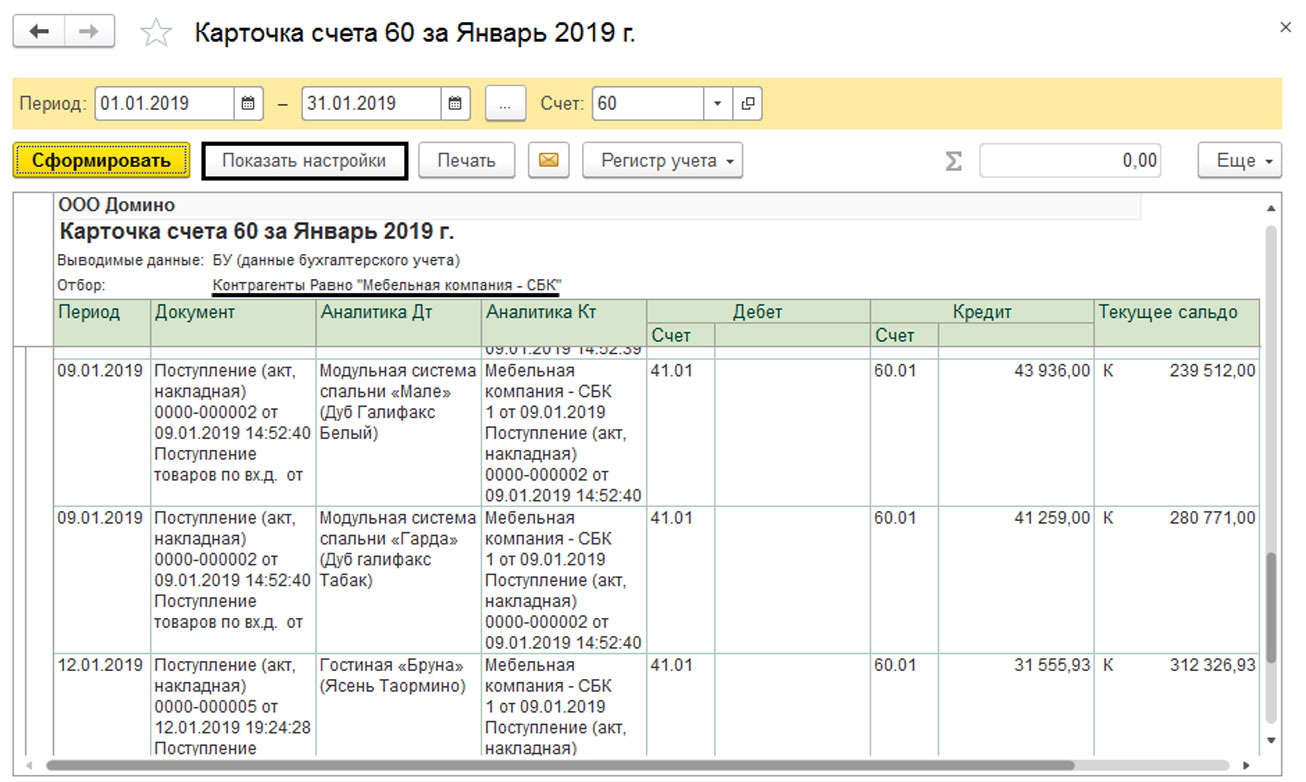

Урок № 95. Карточка счета и карточка субконто

Урок № 95. Карточка счета и карточка субконто Карточка счета по праву считается одним из самых популярных отчетов у пользователей системы «1С». Популярность этого отчета обусловлена рядом свойственных ему особенностей, среди которых можно отметить следующие: удобство в

Анализ рисков

Анализ рисков Команда тестирования выполнит анализ рисков, чтобы:— убедиться, что вся команда понимает риски качества продукта;— убедиться в том, что команда тестирования в каждый момент сфокусирована на задаче, которая принесет максимум пользы;— выработать набор

8.

1. Анализ

1. Анализ

8.1. Анализ Определение границ рассматриваемой задачи Врезка ознакомила вас с требованиями к системе мониторинга погоды. Это довольно простая задача, решение которой позволяет обойтись всего несколькими классами. Инженер, не вполне искушенный во всех особенностях

9.1. Анализ

9.1. Анализ Определение границ проблемной области На врезке представлены детально сформулированные требования к библиотеке базовых классов. К сожалению, эти требования навряд ли практически выполнимы: библиотека, содержащая абстракции, необходимые для всех возможных

10.1. Анализ

10.1. Анализ

Определение границ задачи Требования к системе складского учета показаны на врезке. Это достаточно сложная программная система, затрагивающая все аспекты, связанные с движением товара на склад и со склада. Для хранения продукции служит, естественно, реальный

Это достаточно сложная программная система, затрагивающая все аспекты, связанные с движением товара на склад и со склада. Для хранения продукции служит, естественно, реальный

11.1. Анализ

11.1. Анализ Определение границ предметной области Как сказано во врезке, мы намерены заняться криптоанализом — процессом преобразования зашифрованного текста в обычный. В общем случае процесс дешифровки является чрезвычайно сложным и не поддается даже самым мощным

12.1. Анализ

12.1. Анализ Определение границ проблемной области Для большинства люден, живущих в США, поезда являются символом давно ушедшей эпохи. В Европе и странах Востока ситуация совершенно противоположная. В отличие от США, в Европе мало национальных и международных

2.

4. АНАЛИЗ ТРЕБОВАНИЙ К СИСТЕМЕ (СИСТЕМНЫЙ АНАЛИЗ) И ФОРМУЛИРОВКА ЦЕЛЕЙ

4. АНАЛИЗ ТРЕБОВАНИЙ К СИСТЕМЕ (СИСТЕМНЫЙ АНАЛИЗ) И ФОРМУЛИРОВКА ЦЕЛЕЙ

2.4. АНАЛИЗ ТРЕБОВАНИЙ К СИСТЕМЕ (СИСТЕМНЫЙ АНАЛИЗ) И ФОРМУЛИРОВКА ЦЕЛЕЙ Задача оптимизации разработки программ состоит в достижении целей при минимально возможной затрате ресурсов.Системный анализ в отличие от предварительного системного исследования — это

бухпроводки, бухгалтерские проводки |

Добрый день, читатели сайта.

Вчера мы узнали, какие проводки делаются по кредиту счета 70 расчеты с персоналом по оплате труда.

Остановились на вопросе, какие проводки выполняются по дебету счета 70? По дебету счета 70 в корреспонденцией с другими счетами бухгалтерского учета отображаются следующие хозяйственные операции.

Удержан НДФЛ в сумме 13% 70/68.

Удержаны средства по исполнительному листу за алименты или просроченный кредит 70/73.

Удержаны не подтвержденные средства, выданные в подотчет 70/71. Выдали 1000, отчитался за 970, с зарплаты вычтут 30.

Погашен кредит, выданный предприятием в виде денег или продукции 70/73.

Выдана заработная плата через кассу 70/50.

Перечислена зарплата на карточку 70/51.

Выдана заработная плата продукцией предприятия 70/90 продажи.

Мы разобрали основные проводки по сету 70 расчеты с персоналом по оплате труда. Поняли, что дебетовое сальдо по счету 70 означает, что работник должен предприятию, а сальдо по кредиту – предприятие должно работнику.

Сводное сальдо по счету 70 не сводится, а каждый субсчет, открытый на индивидуального сотрудника имеет на конец отчетного периода(месяца, квартала) собственное сальдо по дебету или кредиту, в зависимости от взаиморасчетов сотрудника с предприятием.

Дебетовое сальдо по счету 70 относится к активу баланса к статье прочие дебиторы, а сальдо по кредиту относится к пассиву баланса.

Ниже приведен журнал по счету 70 в разрезе субсчетов на сотрудников.

Каждый работник имеет кредитовое сальдо на конец месяца.

При выдаче заработной платы, сделав проводку 70/50,51, мы закроем задолженность перед работниками по оплате труда, сальдо может быть нулевым.

Выдав аванс работнику 70/50,51, сальдо станет дебетовым.

Пришло время начислить страховые взносы на фонд заработной платы и сделать проводки.

С уважением, Александр Приц.

Бухгалтерии – Учет без забот

- Опубликовано 09.11.2014 11:28

- Автор: Administrator

- Просмотров: 170971

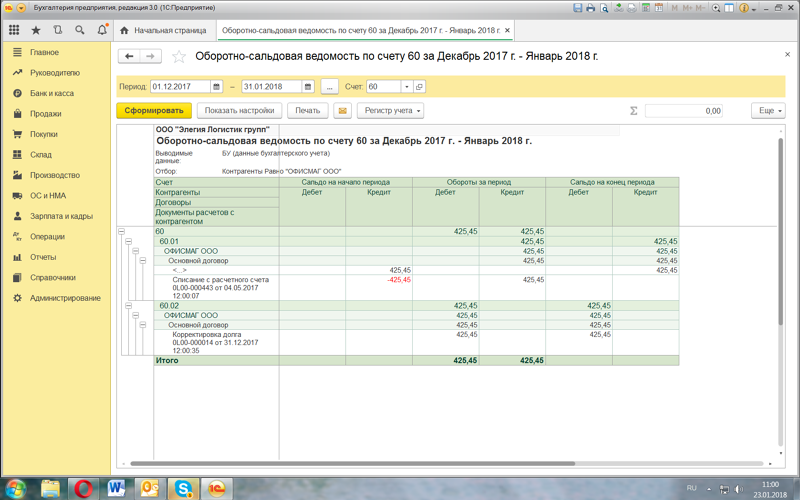

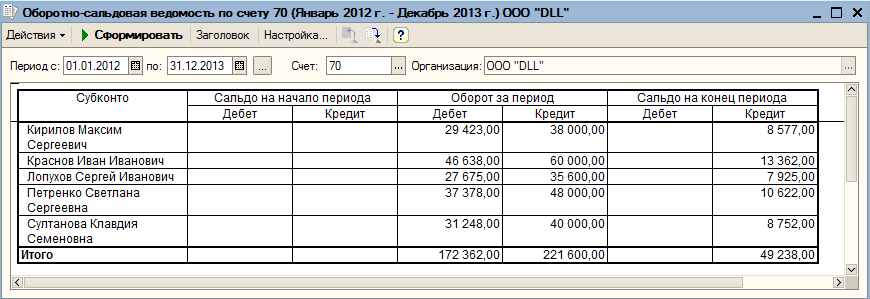

Самым привычным, удобным и нужным отчетом для бухгалтера является оборотно-сальдовая ведомость (ОСВ). Она формируется каждый рабочий день, особенно в периоды закрытия месяца и отчетности. Как повысить удобство работы с этим инструментом и настроить его под свои личные потребности? Давайте рассмотрим основные настройки ОСВ в программе 1С: Бухгалтерия предприятия 8 редакции 3. 0.

0.

Для того, чтобы сформировать ОСВ необходимо перейти на вкладку «Отчеты» и выбрать пункт «Оборотно-сальдовая ведомость».

Затем нажимаем на кнопку «Показать настройки». На первой закладке «Группировка» самой важной настройкой является галочка «По субсчетам».

В том случае, если эта галочка НЕ установлена, ОСВ менее информативна. Например, остатки и обороты по 90 счету будут показаны сводно, без разделения на счета 90.01 (выручка), 90.02 (себестоимость) и 90.03 (НДС).

А вот в том случае, если галочка установлена, ОСВ выглядит уже совсем по-другому.

Если же ОСВ, развернутая по всем субсчетам, кажется вам слишком объемной, то можно сделать индивидуальную настройку по каждому счету, добавив в таблицу на вкладке «Группировка» те счета, по которым нужна подробная информация. Остальные при этом будут выводиться сводно. Также в таблице можно указать, нужна ли детализация выбранного счета по субконто (если нет, поле нужно просто очистить).

На следующей вкладке «Отбор» находится очень нужная настройка, которая отвечает за вывод в отчет забалансовых счетов. Если вы хотите их видеть в ОСВ, но необходимо установить галочку «Выводить забалансовые счета».

После этого остатки и обороты по забалансовым счетам появятся в оборотно-сальдовой ведомости.

В том случае, если ваша организация работает на ОСН и ведет налоговый учет, я настоятельно рекомендую установить галочку «НУ» на следующей вкладке «Показатели». Необходимо это для того, чтобы оперативно контролировать ведение налогового учета в программе и при необходимости своевременно исправлять ошибки.

На вкладке «Развернутое сальдо» вы можете указать перечень счетов, по которым хотели бы видеть детализированное сальдо, а не только суммированный кредитовый или дебетовый остаток. Эта настройка бывает актуальна для счетов расчетов с контрагентами.

А вот в том случае, если вам удобно было бы видеть не только номера счетов, но и их названия в оборотно-сальдовой ведомости, необходимо перейти на вкладку «Дополнительно» и установить галочку «Выводить наименование счета».

ОСВ будет выглядеть следующим образом.

Последняя из вкладок — «Оформление» поможет вам внести небольшое разнообразие в рабочие будни и окрасить ОСВ в приятные вам цвета. Для этого необходимо выбрать вариант оформления.

Вы можете поэкспериментировать с настройками и выбрать наиболее понравившуюся.

Если у вас остались вопросы по формированию и настройке ОСВ, то вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Когда и почему стоит приобретать кредитную карту Amazon Prime

Редакционная группа Select работает независимо над обзором финансовых продуктов и написанием статей, которые, как мы думаем, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Согласно недавнему опросу NPR, более 40% онлайн-покупателей совершают покупки на Amazon не реже одного раза в месяц.

Если вы один из них, возможно, вы видели рекламные акции для кредитной карты Amazon.Мега-интернет-магазин предлагает четыре типа кредитных карт. CNBC Select проанализировала цифры, чтобы определить, какой из этих вариантов дает наибольшую выгоду частым покупателям.

Наш выбор №1 — это карта для подписи Visa от Amazon Prime Rewards. Хотя эта карта требует, чтобы пользователи имели соответствующее право членства в Amazon Prime (119 долларов в год или 12,99 долларов в месяц), фирменная кредитная карта компании предлагает самый высокий возврат вознаграждения: 5% кэшбэка на Amazon.com и Whole Foods Market. Поскольку Amazon Prime имеет 100 миллионов подписчиков и продолжает расти, многие люди уже соответствуют этому требованию.

Ниже CNBC Select разбивает четыре кредитные карты Amazon, чтобы помочь вам выбрать лучшую карту для ваших нужд.

Amazon Prime Rewards Visa Signature Card

Информация о Amazon Prime Rewards Visa Signature Card была собрана CNBC независимо и не проверялась и не предоставлялась эмитентом карты до публикации.

Награды

5% кэшбэка на Amazon.com и Whole Foods Market; 2% обратно в ресторанах, на заправках и в аптеках; Возврат 1% на все остальные покупки

Приветственный бонус

100 долларов Amazon.com подарочная карта после утверждения

Годовая плата

0 $ (но требуется членство Prime)

Intro APR

Regular APR

От 14,24% до 22,24%, переменная

Комиссия за перевод остатка

Комиссия за зарубежную транзакцию

Требуется кредит

Плюсы

- Без годовой платы

- Подарочная карта Amazon.com на 100 долларов США после утверждения, без требований к расходам

- 5% обратно на Amazon.

com и Whole Foods Market

- За покупки, сделанные за пределами США, комиссия не взимается

Cons

- Требуется членство Prime

- Возврат 5% на продукты распространяется только на продукты, купленные на Amazon.com или Whole Foods Market

- Предполагаемое вознаграждение, полученное через 1 год: 540 долларов США

- Предполагаемое вознаграждение, полученное через 5 лет: 2 302 доллара США

Сумма вознаграждений включает баллы, полученные от приветственного бонуса

Для кого это? Карта Amazon Prime Rewards Visa Signature Card, предлагаемая через Chase, вознаграждает пользователей наивысшей неограниченной ставкой возврата денег из всех проанализированных CNBC Select кредитных карт под брендом Amazon.За все покупки, сделанные участниками Prime в Amazon и Whole Foods, вы получаете надежный возврат наличных в размере 5%. Это одна из основных причин, по которой эта карта была нашим выбором № 1 среди покупок в Интернете.

Помимо щедрого возврата денег в размере 5% в этих двух магазинах, карта предлагает пользователям возврат 2% за покупки, сделанные в ресторанах, заправочных станциях и аптеках. Все остальные покупки приносят кэшбэк в размере 1%.

Если вы обсуждаете, стоит ли членство в Amazon Prime своих денег, эта карта может помочь вам решить: в качестве приветственного бонуса держатели карт могут получить Amazon за 100 долларов.com подарочная карта, которая помогает компенсировать годовое членство в размере 119 долларов.

Членство в Amazon Prime дает вам доступ к ряду льгот, включая бесплатную двухдневную доставку, доступ к Prime Video и эксклюзивные скидки в Whole Foods.

Тем не менее, карта Amazon Prime Rewards Visa Signature Card не имеет самого конкурентоспособного приветственного бонуса, и вы можете получить обратно более 2% в ресторанах, заправочных станциях и аптеках с другими бонусными картами, если это большие области для вас. .

* Общая сумма вознаграждений за первый год включает баллы, полученные в результате приветственного бонуса. Когда мы рассчитывали доходность карты Amazon Prime Rewards Visa Signature , мы предполагали, что владелец карты будет делать 75% своих продуктовых покупок на Whole Foods Market; 25% их одежды и товаров для дома покупают на Amazon. Вы можете получить более высокую или более низкую прибыль в зависимости от ваших привычек в расходах.

Когда мы рассчитывали доходность карты Amazon Prime Rewards Visa Signature , мы предполагали, что владелец карты будет делать 75% своих продуктовых покупок на Whole Foods Market; 25% их одежды и товаров для дома покупают на Amazon. Вы можете получить более высокую или более низкую прибыль в зависимости от ваших привычек в расходах.

Amazon Rewards Visa Signature Card

Информация о Amazon Rewards Visa Signature Card была собрана CNBC независимо и не проверялась и не предоставлялась эмитентом карты до публикации.

Награды

3% кэшбэк на Amazon.com и Whole Foods Market; 2% обратно в ресторанах, на заправках и в аптеках; Возврат 1% на все остальные покупки

Приветственный бонус

Подарочная карта Amazon.com на 60 долларов после утверждения

Годовая плата

Начальная годовая процентная ставка

Обычная годовая процентная ставка

От 14,24% до 22,24% переменная

Комиссия за перевод остатка

Комиссия за зарубежную транзакцию

Требуется кредит

Плюсы

- Без годовой платы

- Не требуется членство в Prime

- Подарочная карта Amazon на 60 долларов после утверждения, без требований к расходам

- 3% обратно на Amazon и Whole Foods Market

- Комиссия за покупки, сделанные за пределами США, не взимается.

S.

S.

Против

- Возврат 3% на продукты распространяется только на продукты, купленные на Amazon или на Whole Foods Market

- Расчетное вознаграждение, полученное через 1 год: 409 долларов США

- Расчетное вознаграждение, полученное через 5 лет : $ 1,845

Сумма вознаграждений включает баллы, полученные в результате приветственного бонуса

Для кого это? Если у вас нет членства в Amazon Prime, но вы по-прежнему часто пользуетесь этим веб-сайтом для покупок, другим вариантом является карта Amazon Rewards Visa Signature.Эта кредитная карта не требует членства Prime и по-прежнему предлагает 3% возврата в Amazon и Whole Foods, а также 2% в ресторанах, заправочных станциях и аптеках.

Новые держатели карт получают подарочную карту Amazon на 50 долларов после одобрения их заявки. Держатели карт также могут получить выгоду от отсутствия комиссии за зарубежные транзакции и выбрать туристические льготы, такие как страхование от несчастных случаев во время путешествия, отказ от права на аренду автомобиля в случае аварии и возмещение потери багажа.

Если вы позже решите стать участником Prime, вы будете обновлены до версии Prime этой карты.

* Общая сумма вознаграждений за первый год включает баллы, полученные в результате приветственного бонуса. Когда мы рассчитывали доходность карты Amazon Rewards Visa Signature Card, мы предполагали, что владелец карты будет делать 75% своих продуктовых покупок на Whole Foods Market; 25% их одежды и товаров для дома покупают на Amazon. Вы можете получить более высокую или более низкую прибыль в зависимости от ваших привычек в расходах.

Amazon Store Card

Информация о Amazon Store Card была собрана CNBC независимо и не проверялась и не предоставлялась эмитентом карты до публикации.

Награды

Приветственный бонус

Подарочная карта Amazon на 10 долларов после утверждения

Годовая плата

Введение APR

Не выплачивайте процентов по всем покупкам Amazon на сумму 150 долларов и более, если вся сумма покупки составляет оплачивается полностью в течение 6, 12 или 24 месяцев

Обычный годовой доход

Комиссия за перевод остатка

Комиссия за зарубежную транзакцию

Плюсы

- Годовая плата не взимается

- Подарочная карта Amazon на 10 долларов после утверждения, без требований к расходам

- Различные предложения по рекламному финансированию

Консультации

- Отсроченные проценты означают, что вы должны выплатить все проценты, которые вы понесли в течение вводного периода, если вы не выплатите свой остаток полностью до его окончания

- Нет программы вознаграждений

- Эту карту можно использовать только в Amazon

- High APR

Who’s th для? Если вы не являетесь участником Prime, но все же хотите совершить крупную покупку на Amazon, Amazon. com Store Card, предлагаемая через Synchrony, дает вам доступ к беспроцентному финансированию на 6, 12 или 24 месяцев.

com Store Card, предлагаемая через Synchrony, дает вам доступ к беспроцентному финансированию на 6, 12 или 24 месяцев.

Специальное финансирование

- Не платите процентов за покупки Amazon.com на сумму 150 долларов и более, если вся сумма покупки будет полностью оплачена в течение 6 месяцев.

- Не платите процентов за покупки Amazon.com на сумму 600 долларов и более, если вся сумма покупки будет полностью оплачена в течение 12 месяцев.

- Не выплачивайте проценты по некоторым покупкам Amazon.com на сумму 800 долларов и более, если вся сумма покупки будет полностью оплачена в течение 24 месяцев.

Равные ежемесячные платежи

- Выплачивайте равные ежемесячные платежи в течение 6 месяцев при покупках на Amazon.com на сумму 150 долларов США и более без выплаты процентов.

- Выплачивайте равные ежемесячные платежи в течение 12 месяцев на покупках Amazon.com на сумму 600 долларов США и более без выплаты процентов.

- Выплачивайте равные ежемесячные платежи в течение 24 месяцев по избранным покупкам на Amazon.com без выплаты процентов.

В течение периода специального финансирования вы все равно должны вносить как минимум минимальный ежемесячный платеж.Чтобы получить полную выгоду, вам необходимо выплатить весь баланс до окончания вводного периода, иначе вы понесете всех процентов, которые вы накопили в течение 6-, 12- или 24-месячного периода (известные как отсроченные проценты). По окончании вводного периода будет высокая годовая процентная ставка в 25,99%.

Вознаграждения за потраченные деньги не возмещаются, но вы можете получить подарочную карту Amazon на 10 долларов после того, как получите одобрение на использование кредитной карты.

Amazon Prime Store Card

Информация о Amazon Prime Store Card была собрана CNBC независимо и не проверялась и не предоставлялась эмитентом карты до публикации.

Награды

Приветственный бонус

Подарочная карта Amazon на 10 долларов после утверждения

Годовая плата

Введение APR

Не выплачивайте процентов по всем покупкам Amazon на сумму 150 долларов и более, если вся сумма покупки составляет оплачивается полностью в течение 6, 12 или 24 месяцев

Обычный годовой доход

Комиссия за перевод остатка

Комиссия за зарубежную транзакцию

Плюсы

- Годовая плата не взимается

- 10 долларов США Amazon.

com подарочная карта после утверждения, без требований к расходам

com подарочная карта после утверждения, без требований к расходам - Высокий 5% возврат на Amazon.com

- Различные предложения по рекламному финансированию

Консультации

- Отсроченные проценты означают, что вы должны выплатить все проценты, которые вы понесли в течение вводного периода, если не оплачивайте остаток полностью до его окончания

- Требуется членство Prime

- Возврат 5% применяется только к покупкам на Amazon.com

- Эту карту можно использовать только в Amazon

Для кого это? Карта Amazon Prime Store Card, доступная тем, кто имеет членство Prime, имеет те же рекламные предложения по финансированию, что и карта Amazon Store выше, а также вознаграждения за возврат наличных.

С помощью этой карты вы можете вернуть 5% от покупок на Amazon.com, но, в отличие от Amazon Prime Rewards Visa Signature Card и Amazon Rewards Visa Signature Card, вы не получаете кэшбэк в Whole Foods, ресторанах, заправочных станциях, аптеки или любая другая покупка.

Держатели карт должны выбирать между получением 5% возврата или использованием рекламного периода финансирования. Например, если вы покупаете 65-дюймовый телевизор с плоским экраном за 900 долларов, вы имеете право на план финансирования, по которому вы не будете платить проценты в течение двух лет.Но если вы воспользуетесь финансированием, вы не получите 5% кэшбэка (в размере 45 долларов) за эту покупку на 900 долларов.

Сравнение карт Amazon

| Преимущества | Amazon Prime Rewards Visa Signature Card | Amazon Rewards Visa Signature Card | Amazon Store Card | Amazon Prime Store Card |

|---|---|---|---|---|

| Годовая плата | $ 0 | $ 0 | $ 0 | |

| Требуется членство Prime | Да | Нет | Нет | Да |

| APR | 14.От 24% до 22,24% | от 14,24% до 22,24% | 25,99% | 25,99% |

| Rewards | 5% кэшбэка на Amazon. com и Whole Foods Market; 2% обратно в ресторанах, на заправках и в аптеках; Возврат 1% на все остальные покупки com и Whole Foods Market; 2% обратно в ресторанах, на заправках и в аптеках; Возврат 1% на все остальные покупки | возврат наличных 3% на Amazon.com и Whole Foods Market; 2% обратно в ресторанах, на заправках и в аптеках; Возврат 1% на все остальные покупки | Нет | 5% кэшбэк на Amazon.com |

| Приветственный бонус | 70 долларов Amazon.com подарочная карта после утверждения | Подарочная карта Amazon.com на 50 долларов после утверждения | Подарочная карта Amazon.com на 10 долларов после утверждения | Подарочная карта Amazon.com на 10 долларов после утверждения |

| Специальное предложение финансирования | Нет | Нет | Не платите проценты по всем покупкам Amazon.com на сумму 150 долларов и более, если вся сумма покупки будет полностью оплачена в течение 6, 12 или 24 месяцев. Действуют условия. | Не выплачивайте проценты по всем покупкам Amazon. com на сумму 150 долларов и более, если вся сумма покупки оплачивается полностью в течение 6, 12 или 24 месяцев.Действуют условия. com на сумму 150 долларов и более, если вся сумма покупки оплачивается полностью в течение 6, 12 или 24 месяцев.Действуют условия. |

Наша методология

Чтобы определить, какая карта Amazon вернет вам больше всего денег, CNBC Select сравнил четыре карты Amazon по ряду функций, включая вознаграждение за возврат денег, годовую плату, приветственный бонус, вводный стандартная годовая процентная ставка, комиссия за перевод баланса и комиссия за зарубежные транзакции, а также такие факторы, как требуемый кредит и отзывы клиентов, если таковые имеются.

CNBC Select объединилась с компанией Esri, занимающейся разведкой местоположения.Группа разработки данных компании предоставила самые свежие и полные данные о потребительских расходах на основе обследований потребительских расходов за 2019 год, проведенных Бюро статистики труда. Вы можете узнать больше об их методологии здесь.

Группа обработки данных Esri создала примерный годовой бюджет розничных расходов в размере примерно 22 126 долларов США. Бюджет включает шесть основных категорий: продукты (5 174 доллара), бензин (2218 долларов), рестораны (3675 долларов), поездки (2244 доллара), коммунальные услуги (4862 доллара) и общие покупки (3953 доллара).Общие закупки включают предметы домашнего обихода, одежду, средства личной гигиены, рецептурные лекарства и витамины, а также другие расходы на транспорт.

Бюджет включает шесть основных категорий: продукты (5 174 доллара), бензин (2218 долларов), рестораны (3675 долларов), поездки (2244 доллара), коммунальные услуги (4862 доллара) и общие покупки (3953 доллара).Общие закупки включают предметы домашнего обихода, одежду, средства личной гигиены, рецептурные лекарства и витамины, а также другие расходы на транспорт.

CNBC Select использовала этот бюджет, чтобы оценить, сколько средний потребитель сэкономит в течение года, двух и пяти лет, предполагая, что они попытаются максимизировать свой потенциал вознаграждения, заработав все предлагаемые приветственные бонусы и используя карту для всех. применимые покупки. Общая оценка всех вознаграждений — это чистая годовая плата.

Важно отметить, что стоимость балла или мили варьируется от карты к карте и зависит от того, как вы их погашаете. При подсчете предполагаемой прибыли мы предположили, что держатели карт выкупают кэшбэк на типичную максимальную сумму в 1 цент за балл или милю. (Экстремальные оптимизаторы могли бы достичь большей ценности.)

(Экстремальные оптимизаторы могли бы достичь большей ценности.)

Наши окончательные выборы в значительной степени ориентированы на максимальную пятилетнюю доходность, поскольку обычно разумно держать кредитную карту годами. Этот метод также позволяет избежать несправедливого преимущества для карт с большими приветственными бонусами.

Хотя включенные нами пятилетние оценки основаны на бюджете, аналогичном расходам среднего американца, вы можете получить более высокую или более низкую доходность в зависимости от ваших покупательских привычек.

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом подтверждены какой-либо третьей стороной.

Части дебетовой карты и их функции

Дебетовая карта может иметь несколько названий, включая: дебетовая карта, банковская карта, банковская карта, платежная карта, карта заработной платы и карта банкомата.

Дебетовая карта Suits Me — это бесконтактная дебетовая карта Visa, которую можно использовать более чем в 24 миллионах мест по всему миру. Чтобы узнать больше о наших дебетовых картах, посетите нашу страницу с информацией о дебетовых картах.

Характеристики и функции дебетовой карты Видео

Части дебетовой карты и их функции

Снимаете ли вы деньги в банкомате, делаете покупки на улице, в Интернете или по телефону, понимание частей вашей дебетовой карты и их функций может оказаться очень полезным.

Лицевая сторона дебетовой карты

1. Банковский логотип

Это мы.

Банк-эмитент, строительный кооператив, альтернативная выпечка или компания, выпускающая предоплаченные карты, обычно размещает свой логотип где-нибудь на лицевой стороне своих дебетовых карт.

2. Чип EMV

EMV означает Europay, Mastercard и Visa, поскольку именно эти три компании начали инициативу в области чипов.

Чип надежно хранит информацию о вашей учетной записи и помогает обеспечить лучшую защиту от мошенничества за счет инициализации метода оплаты чипом и пин-кодом.

3. Номер карты

Одна из наиболее важных частей дебетовой карты, которую часто называют «длинным номером карты» (также называемым постоянным номером счета или PAN). Номер карты состоит из 16 цифр в разделов из четырех, например, 1234 5678 9876 5432 и требуется при совершении покупки по телефону или в Интернете.

Совет по безопасности: держите номер своей карты в безопасности и конфиденциальности, не вводите его в электронное письмо и не фотографируйте.

4. Дата начала действия

Дата начала действия — это дата выпуска дебетовой карты.

5. Имя держателя карты

Это имя лица, которому принадлежит дебетовая карта.

Это не всегда имя владельца счета. Например, если у вас есть учетная запись Suits Me с дебетовой картой, вы также можете разрешить кому-либо иметь дебетовую карту на свое имя, которая привязана к вашей учетной записи.

Например, если у вас есть учетная запись Suits Me с дебетовой картой, вы также можете разрешить кому-либо иметь дебетовую карту на свое имя, которая привязана к вашей учетной записи.

6. Код сортировки

«Код сортировки» — это шестизначное число, которое идентифицирует ваш банк, строительное общество или альтернативное банковское решение. Число обычно делится, например, на пары; 12-34-56 и привязан к вашей учетной записи.

В Suits Me у нас есть два кода сортировки: 62-30-53 и 60-83-70. Если вы являетесь клиентом Suits Me, ваш код сортировки будет одним из них.

Код сортировки требуется при переводе денег на счет, включая вашу заработную плату. Чтобы заработная плата поступала на ваш счет, вам необходимо предоставить своему работодателю код сортировки и номер счета.

7. Номер счета

«Номер счета» — это восьмизначный номер, связанный с вашей учетной записью.

Номер счета требуется при переводе денег на счет, включая вашу заработную плату. Чтобы заработная плата поступала на ваш счет, вам необходимо предоставить своему работодателю номер вашего счета и код сортировки.

Чтобы заработная плата поступала на ваш счет, вам необходимо предоставить своему работодателю номер вашего счета и код сортировки.

8. Дата истечения срока действия

«Дата истечения срока действия», часто обозначаемая как «Окончание срока действия», является датой истечения срока действия вашей карты.

Когда истечет срок действия вашей карты Suits Me, вы получите новую бесплатно до истечения срока ее действия. Если срок действия карты истекает в конце месяца, ваша новая карта будет выпущена в начале этого месяца. Если срок действия карты истекает в начале месяца, вам будет выдана новая карта за месяц до даты истечения срока действия.

9. Логотип платежной сети

Логотип «Платежная сеть» сообщает вам, какой тип карты у вас есть, наиболее распространенными из которых являются Visa и Mastercard. Вы можете использовать свою дебетовую карту для оплаты в любом месте, где есть этот логотип.

Карты Suits Me являются дебетовыми картами Visa и могут использоваться более чем в 24 миллионах мест по всему миру.

10. Символ бесконтактного платежа

Символ «Бесконтактный платеж» означает, что карта поддерживает бесконтактную оплату.

Дебетовые карты All Suits Me поддерживают бесконтактную связь, что означает, что вам не нужно использовать чип и PIN-код для покупок на сумму до 45 фунтов стерлингов.Бесконтактные платежи могут происходить везде, где вы видите логотип бесконтактных платежей. Чтобы использовать функцию бесконтактных платежей на своей карте, просто поднесите карту к считывателю платежных карт.

Оборотная сторона дебетовой карты

11. Контактная информация

Для дебетовых карт Suits Me это наши контактные данные, поэтому в случае необходимости они всегда под рукой. Однако мы рекомендуем вам хранить наши контактные номера в надежном месте в вашем телефоне на случай, если ваша карта будет потеряна или украдена.Наши контактные данные можно найти во многих других легко доступных местах, включая страницу «Свяжитесь с нами» на нашем веб-сайте, в приложении мобильного банкинга и в вашей учетной записи онлайн-банкинга.

12. Магнитная полоса

Черная полоса содержит безопасную информацию о вас, вашей учетной записи и карте. Только считыватели карт могут собирать и читать информацию, безопасно хранящуюся на магнитных полосах.

13. Полоса для подписи

Полоса для подписи предназначена для добавления подписи перед использованием дебетовой карты.

Это функция безопасности, поскольку для некоторых платежей может потребоваться подпись при совершении платежа. В этом случае продавец сравнит подпись на полосе с подписью, которую вы используете при оплате, чтобы убедиться, что они совпадают. Большинство продавцов не принимают дебетовые карты в качестве способа оплаты без подписи.

14. Голограмма

Голограмма на карте представляет собой небольшой зеркальный участок серебристого цвета с трехмерным изображением. Это еще одна функция безопасности банковских карт (включая дебетовые карты, кредитные карты и карты предоплаты), которая позволяет продавцам различать настоящую банковскую карту и поддельную банковскую карту.

15. Трехзначный код CVV / CVC

Также известный как «код безопасности», «CV2» или «последние три цифры на обратной стороне карты», этот код является уникальным для вас и вашей дебетовой карты. Еще одна функция безопасности дебетовой карты, эти три цифры гарантируют, что ваша карта является законной и требуется при совершении платежа в Интернете или по телефону.

Полезная информация

5 самых серьезных опасностей для дебетовых карт

Это актуальный вопрос: если у вас есть долги, откажетесь ли вы от всех своих кредитных карт и будете использовать только дебетовые карты и наличные деньги? Или вы можете дисциплинировать себя и по-прежнему использовать кредитные карты для обычных покупок и полностью погашать остаток каждый месяц?

Когда я выходил из долгов, я решил продолжать использовать кредитную карту — на самом деле платежную карту — для ежемесячных покупок, внимательно следя за тем, чтобы каждый месяц выплачивать их. Другие утверждают, что полное прекращение кредита — единственный верный способ избавиться от долгов. Остается дебетовая карта.

Другие утверждают, что полное прекращение кредита — единственный верный способ избавиться от долгов. Остается дебетовая карта.

Несмотря на удобство, дебетовые карты не идеальны. Вот ряд опасностей, которых нужно остерегаться.

1. Защита от мошенничестваЕсли ваш кошелек попадет в чужие руки, защита вашей дебетовой карты от мошенничества не так сильна, как у кредитной карты. С кредитной картой ваша ответственность за мошеннические платежи обычно составляет около 50 долларов.С дебетовой картой вы можете оплатить до 500 долларов США, которых вы не совершали. Кроме того, некоторые банки будут привлекать вас к 100-процентной ответственности, если ваша дебетовая карта используется обманным путем для транзакций на основе PIN-кода.

Наконец, если вор использует вашу кредитную карту, вы можете приостановить оплату сборов до тех пор, пока ваша кредитная карта не расследует предполагаемое мошенничество. Однако, если вор воспользуется вашей дебетовой картой, он может очистить ваш банковский счет за считанные минуты, и вы не получите эти деньги обратно, пока ваш банк не проведет расследование. Так что следите за своей дебетовой картой, и если вы ее потеряете — немедленно сообщите об этом!

Так что следите за своей дебетовой картой, и если вы ее потеряете — немедленно сообщите об этом!

Если у вас еще нет кредитной истории или вы пытаетесь восстановить кредитный рейтинг, дебетовая карта не поможет.

С другой стороны, если вы часто забываете производить платежи по кредитной карте, использование дебетовой карты может предотвратить дальнейший ущерб и без того слабой кредитной истории.

3. Торговые споры Допустим, вы идете в ресторан быстрого питания и покупаете обед с помощью дебетовой карты за 6 долларов.59. Проблема в том, что кассир забит камнями и перезвонит вашей карте на 6 590 долларов! Вы отклоняете квитанцию, поэтому вы не заметите ошибки, пока снова не воспользуетесь дебетовой картой, и она не будет отклонена. Вы приходите домой, чтобы проверить в своем банке и увидеть проблему. Очевидно, что продавец, вероятно, вернет ваши деньги (надеюсь, с убедительными извинениями), но возврат денег на ваш счет займет несколько дней. Тем временем вам необходимо убедить свой банк отменить любые комиссии за овердрафт.

Тем временем вам необходимо убедить свой банк отменить любые комиссии за овердрафт.

Если бы то же самое произошло с кредитной картой, вы бы не были должны компании-эмитенту ни цента до тех пор, пока проблема не будет решена.

Если есть спор относительно покупки, которую вы совершаете, ваше положение слабее при использовании дебетовой карты. При оплате дебетовой картой у продавца уже есть ваши деньги. Таким образом, пока идет спор, ваши деньги останутся у продавца, и вы снова увидите эти деньги только в том случае, если выиграете спор.

4. Сборы! Если вы используете дебетовую карту для большинства покупок, вам нужно очень внимательно следить за балансом своего счета.Если вы переплатите на несколько долларов (или даже на несколько сотен), ваша карта не может быть отклонена. Банк может разрешить прохождение вашей комиссии, а затем взыскать с вас одну или несколько комиссий за овердрафт в размере до 34 долларов за штуку. Эти сборы быстро увеличатся до суммы, превышающей проценты, взимаемые с кредитной карты, если вы переносите небольшой остаток с одного месяца на другой.

Также существуют лимиты расходов по дебетовым картам. По кредитным картам существуют лимиты расходов, но это ваш кредитный лимит.

Будем надеяться, что многие банки продолжат снижать эти комиссии и / или разрешать людям отказываться от защиты от овердрафта (поэтому, если на вашем счете недостаточно денег для совершения покупки, ваша дебетовая карта будет просто отклонена).Стыдно, да, но гораздо менее затратно.

5. Награды и услугиМногие кредитные карты предлагают возврат наличных или другие бонусные программы, а также такие услуги, как гарантии на крупные покупки и страхование арендованных автомобилей. Большинство дебетовых карт не имеют таких льгот (хотя некоторые дебетовые карты с этими льготами начинают появляться).

Я помещаю эту «опасность дебетовой карты» в последнюю очередь, потому что считаю, что это наименее веская причина выбрать кредитную карту вместо дебетовой. Для большинства из нас вознаграждение, которое мы зарабатываем за годовые покупки по карте, может составлять до 100 долларов.

Умный способ использования дебетовой карты

Зная об этих опасностях дебетовой карты, вы все равно можете решить, что лучше всего избегать использования кредитных карт. В этом случае следуйте этим простым правилам для безопасного использования дебетовой карты.

- Относитесь к своей дебетовой карте как к наличным деньгам — всегда храните ее в безопасности, а в случае утери или кражи немедленно сообщите об этом.

- Никогда, никогда не записывайте и не сообщайте свой PIN-код

- Держите подушку на своем текущем счете на сумму от 500 до 1000 долларов

- Храните дополнительные средства на сберегательном счете, а не на текущем счете, привязанном к вашей карте

- Или возьмите кредитную карту и используйте ее почти для всех покупок. Просто погасите его неукоснительно в конце месяца.

Сводка

Кредитные карты при разумном использовании могут быть в целом более безопасными, чем дебетовые. Если вы научитесь использовать кредитную карту ответственно и полностью погашать ее каждый месяц, вы сможете получить больше вознаграждений, чем если бы вы использовали дебетовую карту.

Если вы научитесь использовать кредитную карту ответственно и полностью погашать ее каждый месяц, вы сможете получить больше вознаграждений, чем если бы вы использовали дебетовую карту.

Подробнее

Использование кредита: почему правило 30 процентов является мифом

Содержание этой страницы является точным на дату публикации; однако срок действия некоторых наших партнерских предложений может истек.Просмотрите наш список лучших кредитных карт или воспользуйтесь нашим инструментом CardMatch ™, чтобы найти карты, соответствующие вашим потребностям.

Я читал, что для того, чтобы иметь хорошую оценку, мне нужно, чтобы использование кредита не превышало 30%. Это действительно правило?

Хотя математические вычисления, используемые для кредитного скоринга, нельзя применять повсеместно, упрощенная мантра о сохранении коэффициента использования менее 30% имеет определенную ценность.

Однако, если вы хотите быть более согласованными с фактической работой кредитного рейтинга, я рекомендую 25% в качестве порога использования кредита.

Уважаемый, говоря о кредите ,

Мои вопросы касаются правила использования 30% кредита. Я продолжаю читать в другом месте, что вы должны использовать кредит ниже 30% от доступного кредита, если вы хотите получить хороший балл. Думаю, мой главный вопрос — действительно ли это вообще правило?

При использовании кредита 29% мой кредитный рейтинг в порядке, но если я достигну 30 — бум! Он падает со скалы?

Или это просто скользящая шкала: 70% использования ужасно, 50% плохо, 30% нормально, 10% действительно хорошо и 0% лучше? — SuziT

См. По теме: Я подписался на Experian Boost: вот что произошло

Уважаемый SuziT,

Это отличный вопрос, который затрагивает одну из моих любимых мозолей за все время.

Важнейшие чтения, доставляются еженедельно

Подпишитесь, чтобы каждую неделю получать самые важные новости недели в свой почтовый ящик.

Ваш путь по кредитным картам официально начался.

Следите за своим почтовым ящиком — мы скоро отправим ваше первое сообщение.

Познакомившись со многими внутренними механизмами формулы оценки FICO на протяжении многих лет, я могу сказать вам, что «порог» процента использования кредита больше похож на скользящую шкалу, которую вы описываете, чем на жесткое правило, где, как вы скажем, если на одно очко больше магического числа, ваш счет резко упадет.При кредитном скоринге важно понимать, что математические расчеты, основанные на данных, отражающих опыт миллионов потребителей и предназначенные для прогнозирования будущего кредитного риска, не обязательно приводят к легко запоминающимся цифрам, например 30% или 50%. , который можно применять повсеместно.

Как это работает на практике, поскольку не так много дополнительной прогнозной ценности для присвоения разного количества баллов в каждой отдельной процентной точке в диапазоне от 0% до 100%, так это то, что формула оценки присваивает баллы в соответствии с диапазонами процентов.

Чем ниже процентный диапазон, тем больше очков начисляется. Вот почему не происходит «бума», когда ваше использование достигает 30%, если только при этом ваш процент использования не переместился в новый диапазон, который предлагает несколько пунктов.

Чем ниже процентный диапазон, тем больше очков начисляется. Вот почему не происходит «бума», когда ваше использование достигает 30%, если только при этом ваш процент использования не переместился в новый диапазон, который предлагает несколько пунктов.

Использование кредита: один размер не подходит для всехСуществуют дополнительные причины, по которым единое процентное сокращение использования одного размера для всех не может реально применяться к кредитному скорингу, и почему это нормально:

- В конкретном диапазоне использования баллы могут назначаться по-разному для отдельных карт, чем для процентов на комбинированном счете. Например, ваша оценка может измениться, когда использование отдельной карты достигает определенного процентного диапазона, но она может не измениться, когда среднее значение всех ваших карт вместе достигает того же процента или диапазона.

- Диапазоны использования и баллы, применимые к кредитному опыту одного человека, не обязательно применимы к другому набору опыта. Это связано с системой «множественной оценочной карты», при которой в кредитных рейтингах используются разные оценочные коэффициенты и разные веса факторов для разных наборов кредитного опыта.Более того, один и тот же набор показателей использования может не всегда одинаково применяться к одному и тому же лицу, поскольку показатели кредитного опыта, такие как длина кредитной истории, количество счетов, история платежей и т. Д., Меняются с течением времени.

- Не ожидайте увидеть реальные цифры. Говоря об использовании или любом другом наборе факторов кредитного скоринга, мы никогда не должны ожидать увидеть реальные цифры, такие как 30%. Такой уровень детализации будет иметь значение только при фактическом подсчете баллов.И, конечно же, такое упражнение потребует гораздо больше информации и аналитических способностей, чем можно ожидать от любого нематематика, не имеющего доступа к данным кредитного бюро и запатентованным формулам оценки.

Совет: Сохранение очень низкого использования кредита лучше, чем использование 0 процентов. Баланс в размере 0 долларов, который приводит к использованию 0%, часто является результатом нерегулярного использования кредита, что, как показали исследования, указывает на более высокий риск в будущем.

Чем ниже коэффициент использования кредита, тем лучше. тем лучше — но лучше иметь что-нибудь (процент выше 0), чем ничего.Почему выше 0%? Возвращаясь к идее о том, что процентные диапазоны основаны на исследовании поведения миллионов потребителей, оказывается, что риск дефолта на самом деле оказался немного выше при использовании 0%, чем при использовании чуть выше нуля. проценты.

Основная причина этого странного случая заключается в том, что баланс в размере 0 долларов, который приводит к использованию 0%, часто является результатом нерегулярного использования кредита, что, как показали исследования, указывает на более высокий будущий риск. Совершенно верно — отсутствие долгов увеличивает риск. Иди разберись.

Совершенно верно — отсутствие долгов увеличивает риск. Иди разберись.

Отсутствие долгов увеличивает риск. Иди разберись.

Правило использования кредита на 25%Это не означает, однако, что в упрощенной мантре о поддержании коэффициента использования менее 30% нет какой-то ценности, хотя, чтобы больше соответствовать фактической работе оценки, я рекомендую 25% в качестве этого порога.

Подобно тому, как это хороший мотиватор диеты для установления некоторых сложных, но достижимых показателей веса и корректировки их по мере достижения конечной цели, та же методология сокращения использования кредита также может работать в ваших интересах.

Например, если вы исчерпали свои карты и не можете выплатить их сразу, сначала установите 75%, затем попробуйте 50% и так далее, пока использование не упадет до однозначных цифр.

Расчет кредитного рейтинга сложен; Сохранять хорошую — это неНаконец, всякий раз, когда мы говорим о сложности кредитного скоринга, полезно также напоминать себе, что, хотя формула скоринга действительно представляет собой сложный набор математических вычислений, достижение хорошего результата сводится к следующему: следуя простому и разумному набору из трех правил:

- Платите вовремя.

- Держите задолженность по карте на низком уровне.

- Подайте заявку на новый кредит только при необходимости.

И для удобства я добавлю четвертое правило, поскольку мы говорим об использовании кредита: чем меньше, тем лучше, а что-то лучше, чем ничего.

Надеюсь, это поможет. Спасибо за письмо!

См. Соответствующие : При использовании карт с низким лимитом внимательно следите за использованием кредита

Отказ от ответственности редакции

Редакционные материалы на этой странице основаны исключительно на объективной оценке наших авторов и не связаны с рекламными деньгами.Он не был предоставлен или заказан эмитентами кредитных карт. Однако мы можем получить компенсацию, если вы переходите по ссылкам на продукты наших партнеров.

Аккаунт общего доступа: что это такое?

Акционный счет — это сберегательный или текущий счет в кредитном союзе. По сберегательным счетам с акциями выплачиваются переменные дивиденды, эквивалентные проценту по банковскому счету. Текущие счета акций, называемые черновыми счетами, являются ликвидными и предназначены для платежей и повседневных расходов.

Текущие счета акций, называемые черновыми счетами, являются ликвидными и предназначены для платежей и повседневных расходов.

Что такое учетная запись с акциями?

Акционный сберегательный счет — это важный фондовый счет в кредитном союзе.На этих счетах выплачиваются проценты в виде дивидендов на ваши сбережения, обеспечивая безопасное место для хранения наличных денег. Открытие долевого счета необходимо для того, чтобы стать членом кредитного союза, что позволяет вам использовать другие продукты, такие как ссуды, текущие счета и многое другое.

Если вы знакомы со сберегательными счетами в банках, вы уже знакомы с основами паевых сберегательных счетов. Терминология отличается, потому что вы открываете свою учетную запись через кредитный союз, но способ ее использования остается прежним.

Дневной счет — это ликвидный счет в кредитном союзе, который позволяет вам часто снимать средства и производить платежи. Если вы знакомы с текущими учетными записями, совместное использование черновиков учетных записей по сути то же самое. Опять же, единственное отличие состоит в том, что «паевой» счет находится в кредитном союзе, а не в банке.

Опять же, единственное отличие состоит в том, что «паевой» счет находится в кредитном союзе, а не в банке.

Как работают общие учетные записи

Кредитные союзы отличаются от банков, потому что каждый владелец счета является владельцем учреждения. Как владелец, вы имеете право голоса в управлении кредитным союзом, можете голосовать по различным вопросам и помогать избирать Совет директоров.Как правило, не имеет значения, есть ли у вас больше или меньше денег, чем у кого-либо еще в вашем аккаунте — каждый участник пользуется равным правом и получает один голос.

Ваши средства так же защищены в кредитном союзе с федеральным страхованием, как и на банковском счете, застрахованном FDIC. Депозиты защищены до 250 000 долларов на каждого вкладчика на одно учреждение. Однако не все кредитные союзы застрахованы на федеральном уровне. Так что обязательно спросите.

Не путайте общий аккаунт с общим аккаунтом (которым вы делитесь с кем-то другим).Термин «доля» относится к вашей доле собственности в кредитном союзе. Хотя у вас может быть совместный сберегательный счет для паевых взносов, общие счета также могут быть индивидуальными.

Хотя у вас может быть совместный сберегательный счет для паевых взносов, общие счета также могут быть индивидуальными.

Паевые сберегательные счета

Кредитные союзы обычно выплачивают проценты по вашим вкладам на сберегательном счете акций в виде дивидендов на основе вашей доли. В зависимости от процентных ставок в целом и того, насколько кредитный союз хочет конкурировать за новые депозиты, ставка, которую вы зарабатываете, может быть высокой или низкой.Если вы хотите зарабатывать больше и готовы жить с некоторыми ограничениями, вы можете спросить, предлагает ли кредитный союз депозитные сертификаты (CD) или счета денежного рынка с более высокими ставками.

В большинстве сберегательных счетов нет дебетовых карт. Вы можете перевести достаточно денег на свой текущий счет для оплаты счетов и повседневных расходов с этого счета.

С начала COVID-19 вы можете снимать или переводить средства в любое время, и нет ограничений на количество депозитов, которые вы вносите на счет каждый месяц.

Доля черновиков

В случае учетной записи с общим черновиком, как правило, нет ограничений на то, как часто вы используете учетную запись (одним исключением может быть бизнес, выполняющий множество транзакций каждый месяц). Эти учетные записи — хорошее место для повседневных трат. Если вы выписываете чек, покупаете что-либо с помощью дебетовой карты, снимаете наличные в банкомате или оплачиваете счета через Интернет, общий черновой счет или текущий счет — отличный выбор.

Ваш общий сберегательный (или текущий) счет — надежное место для хранения ваших денег.Вместо того, чтобы хранить наличные дома или носить их с собой, они остаются в кредитном союзе. Убедитесь, что ваши депозиты полностью застрахованы и что вы не достигли максимального лимита в 250 000 долларов.

По большинству текущих счетов проценты не начисляются. Однако некоторые кредитные союзы предлагают счета для проверки вознаграждения и проверки процентов, которые позволяют получать проценты.

Спросите о ссуде под залог наличными, если вы хотите взять взаймы под свои сбережения.

Денежные средства на вашем сберегательном счете акций могут иногда использоваться в качестве залога по ссуде.Эта стратегия поможет вам увеличить кредитоспособность (будь то в первый раз или вы восстанавливаетесь после некоторых трудностей).

Акции других типов

Когда вы начнете использовать кредитный союз, ознакомьтесь с несколькими дополнительными условиями:

Депозитные сертификаты (CD)

Ищите «сертификаты акций», если хотите увеличить свой доход. Для этого потребуется хранение денег на депозите в течение определенных периодов времени.

Пенсионные счета

Пенсионные счета также часто относятся к акциям, но типичные сокращения, такие как «IRA», должны помочь вам определить, какой у вас тип учетной записи.

Ключевые выводы

- Акционный счет в кредитном союзе эквивалентен банковскому сберегательному или текущему счету и относится к доле владения вкладчика.

- Многие (но не все) долевые счета застрахованы на сумму до 250 000 долларов.

- Акционные счета могут использоваться в качестве залога по ссуде.

- Учетные записи могут быть созданы индивидуально или в совместном владении.

| Счета и платежи

Платежная карта за услуги Cricket — это универсальная карта, используемая только для оплаты услуг.Эта карта продается в различных розничных магазинах Cricket. Деньги зачисляются на карту в момент покупки. При использовании карты оплаты услуг общий баланс не используется. Чтобы проверить остаток на карте оплаты услуг, позвоните по телефону 1-855-302-1721.

Платежная карта Cricket Service в настоящее время стоит 40 и 70 долларов. Вы можете использовать эту карту при оплате услуг только через Quick Pay, My Account, автоматизированную телефонную систему и службу поддержки.

Вы можете использовать эту карту при оплате услуг только через Quick Pay, My Account, автоматизированную телефонную систему и службу поддержки.

Оплата услуги с помощью карты оплаты услуг

Для вашего удобства мы предлагаем несколько способов оплаты с помощью карты оплаты услуг:

Быстрая оплата онлайн

- Выберите Quick Pay из верхней части cricketwireless.

com.

- Введите свой номер телефона.

- Щелкните синюю стрелку справа от карты оплаты услуг.

- Введите данные своей карты и сумму, которую вы хотите заплатить.

- Принять Условия использования .

- Выберите Просмотреть платеж .

- Просмотрите информацию о безопасном платеже. Если вас устраивает информация о платеже, выберите Отправить платеж . В противном случае выберите Изменить , чтобы изменить сумму платежа, а затем «Отправить платеж».

Автоматизированная телефонная система

- Для доступа к платежной системе:

- Со своего телефона Cricket наберите * PAY (* 729)

- Со стационарного или не-Cricket телефона наберите 1-800-CRICKET (274-2538)

- Следуйте инструкциям, чтобы завершить оплату с помощью карты оплаты услуг.

Служба поддержки

Свяжитесь с нами по телефону 1-800-CRICKET (274-2538), и консультант службы поддержки клиентов будет рад помочь вам с использованием вашей карты оплаты услуг. Обратите внимание, что при оплате через представителя службы поддержки Cricket взимается комиссия в размере 4 долларов США.

О чем нужно помнить

Платежная карта услуг:

- Можно использовать для определенных сумм

- Невозможно использовать в качестве раздельного тендерного платежа

- Невозможно использовать для подписки на Auto Pay, устройств или аксессуаров

- Невозможно вернуть, перевести или обменять на наличные деньги или любой другой денежный эквивалент.

Cricket не несет ответственности за утерянные, украденные или поврежденные карты.

Как долго высокий баланс повредит моему кредитному рейтингу?

Коэффициент использования вашего кредита — сумма используемого кредита по сравнению с лимитами вашей кредитной карты — является важным фактором, влияющим на ваш кредитный рейтинг.

Наличие большого остатка на кредитной карте может навредить вашему счету.Но как только вы заплатите и обновите свои кредитные отчеты, это больше не повлияет на ваш счет.

Узнайте, на чем основана ваша кредитоспособность

Проверьте свой бесплатный кредитный рейтинг, получите индивидуальную информацию. Еженедельные обновления позволяют отслеживать свой прогресс.

Наличие большого остатка на кредитной карте в течение короткого периода времени не нанесет долгосрочного ущерба, но все же важно поддерживать низкий коэффициент использования кредита.

Эксперты рекомендуют использовать не более 30% от лимита — как по отдельным картам, так и по всем вашим картам.

В широко используемой скоринговой модели FICO использование вашего кредита составляет около одной трети вашего общего балла, в то время как его конкурент, VantageScore, называет это «очень влиятельным».

Как высокий баланс влияет на ваш кредитный рейтинг

Каждый месяц эмитенты ваших карт сообщают об остатках на ваших кредитных картах каждому из трех основных кредитных бюро — Experian, Equifax и TransUnion. Затем эти данные попадают в ваши кредитные отчеты. Когда приходит новый отчет об остатке по кредитной карте, он заменяет информацию за предыдущий месяц.

Вот как изменение информации в вашем кредитном отчете может привести к колебаниям вашего кредитного рейтинга. Допустим, у вас есть кредитная карта с лимитом в 5000 долларов. Через месяц вы берете новую стиральную машину и сушилку (1200 долларов) и должны платить за ремонт автомобиля (800 долларов).

Если с этой карты вы ничего не списали, у вас будет баланс в размере 2000 долларов на лимите в 5000 долларов — это 40% использования кредита, что выше, чем рекомендуют эксперты.

Теперь предположим, что у вас есть резервный фонд, вы оплачиваете этот счет в конце месяца и обычно используете свою карту в следующем месяце, взимая около 500 долларов.Использование вашего кредита упадет до 10% (500 долларов против лимита в 5000 долларов), что значительно ниже рекомендуемого максимума.

Кредитные баллы рассчитываются по запросу. Допустим, эмитент вашей карты предоставил данные до того, как вы выплатили остаток в размере 2000 долларов. Если вы проверите свою оценку, когда в кредитных отчетах указано более высокое использование кредита, ваша оценка может быть ниже, чем вы ожидаете.

Но если ваша оценка была рассчитана после того, как эмитент вашей карты сообщит о более низком балансе в следующем месяце, это падение больше не будет отображаться.

Высокий коэффициент использования кредита в течение одного месяца не обязательно означает катастрофу для вашей оценки в долгосрочной перспективе.