Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 84 «Нераспределенная прибыль (непокрытый убыток)» нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Содержание

- Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

|

В настоящее время счет 84 «Нераспределенная прибыль (непокрытый убыток)» отражает хорошо известную в отечественной бухгалтерии процедуру, именуемую реформацией баланса. Поскольку в советском балансе показывалась вся, полученная в течение отчетного периода прибыль, постольку такой баланс и представлялся собственнику, для утверждения и распределения полученной и указанной в балансе прибыли. Принятие же решения о ее распределении и предполагало реформацию баланса, т. е. говоря языком бухгалтерского учета, закрытие счета «Прибыли и убытки». Теперь эта процедура проводится иначе. Часть прибыли, которая была истрачена в течение отчетного периода, списывается в момент ее использования, а под реформацию отводится та часть прибыли, которой и могут распоряжаться собственники. Как следствие такого, чисто американского подхода к бухгалтерской методологии, наш баланс больше не показывает основной результат хозяйственной деятельности — всю прибыль (убыток), полученную за весь отчетный период. И как следствие, постулат Пизани о равновеликости сальдо баланса и сальдо отчета о прибылях и убытках перестал действовать в явном виде. Это также одно из проявлений тенденции, связанной с переходом от теории динамического баланса (краеугольный камень отечественной методологии) к теории статического баланса, когда пользователи больше интересуются ликвидностью предприятия, чем успешностью его хозяйственной деятельности; потенциального инвестора больше волнует то, какую он сможет извлечь прибыль из предприятия, чем то, какую прибыль это предприятие принесло собственникам в минувшем отчетном периоде.

е. говоря языком бухгалтерского учета, закрытие счета «Прибыли и убытки». Теперь эта процедура проводится иначе. Часть прибыли, которая была истрачена в течение отчетного периода, списывается в момент ее использования, а под реформацию отводится та часть прибыли, которой и могут распоряжаться собственники. Как следствие такого, чисто американского подхода к бухгалтерской методологии, наш баланс больше не показывает основной результат хозяйственной деятельности — всю прибыль (убыток), полученную за весь отчетный период. И как следствие, постулат Пизани о равновеликости сальдо баланса и сальдо отчета о прибылях и убытках перестал действовать в явном виде. Это также одно из проявлений тенденции, связанной с переходом от теории динамического баланса (краеугольный камень отечественной методологии) к теории статического баланса, когда пользователи больше интересуются ликвидностью предприятия, чем успешностью его хозяйственной деятельности; потенциального инвестора больше волнует то, какую он сможет извлечь прибыль из предприятия, чем то, какую прибыль это предприятие принесло собственникам в минувшем отчетном периоде.

Итак, вернемся непосредственно к той форме реформации, которая вытекает из действующего плана счетов.

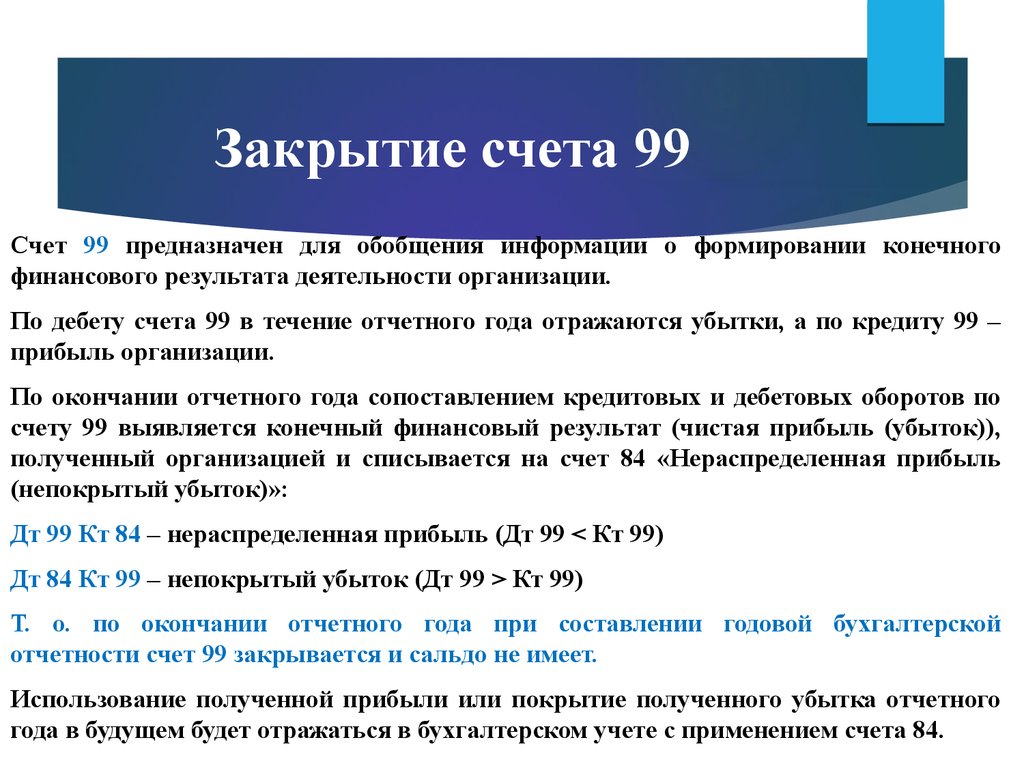

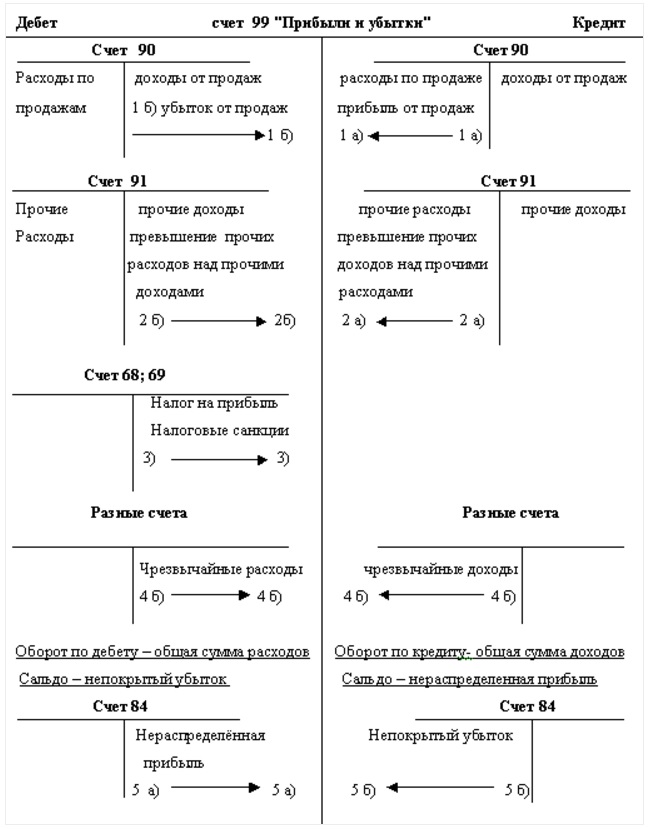

На счете 99 «Прибыли и убытки» бухгалтером выводится или кредитовое (прибыль) или дебетовое (убытки) сальдо. Это сальдо, еще до утверждения собственником должно быть перенесено на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Это должна быть последняя за отчетный год проводка в главной книге.

Если была получена прибыль, то бухгалтер делает запись:

- Дебет 99 «Прибыли и убытки»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)»

Если был получен убыток, то бухгалтер пишет:

- Дебет 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит 99 «Прибыли и убытки»

Только в следующем за отчетным годом, после того как собственник (например, общее собрание акционеров), утвердит распределение прибыли, только тогда бухгалтер проводит по общепринятой практике реформацию баланса. И по счетам главной книги, на основе решения собственника, бухгалтер начинает реформацию баланса, суть которой теперь сводится к списанию целевых сумм со счета 84 «Нераспределенная прибыль (непокрытый убыток)» на цели, определенные собственником.

Оставшаяся после этого прибыль предназначена для самофинансирования предприятия. Она представлена в виде кредитового сальдо на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Согласно пункту 51 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организаций при рассмотрении итогов деятельности отчетного года и решении вопроса об источниках покрытия убытка (как отчетного года, так и прошлых лет) на эти цели могут быть направлены прибыль, оставшаяся в распоряжении организации (за исключением учтенной в качестве источника покрытия капитальных вложений), в порядке ее распределения; резервный фонд, образованный в соответствии с законодательством; добавочный капитал (за исключением сумм прироста стоимости имущества по переоценке), а также доведение величины уставного капитала до величины чистых активов организации. Поэтому в соответствии с источником покрытия убытков на счетах бухгалтерского учета будут сделаны записи:

а) в части его покрытия за счет ранее начисленных сумм резервного капитала:

- Дебет 82 «Резервный капитал»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)»

б) за счет нераспределенной прибыли прошлых лет

- Дебет 84 «Нераспределенная прибыль прошлых лет»

Кредит 84 «Непокрытый убыток отчетного года»

в) в случае уменьшения уставного капитала при доведении его до величины чистых активов*

- Дебет 80 «Уставный капитал»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)»

* Примечание: В старой Инструкции такого источника списания убытка не было.

г) если собственники приняли решение погасить убыток за свой счет, то делается запись:

- Дебет 75 «Расчеты с учредителями»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)»

До перехода на новый план счетов некоторые расходы организации списывались на дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)». Это касалось тех расходов, которые согласно нормативным документам должны были списываться за счет собственных источников (материальная помощь работникам, приобретение путевок в дома отдыха и санатории, благотворительная деятельность и т.п.). Такой порядок приводил к тому, что прибыль отчетного года завышалась на сумму этих расходов, и собственники не могли рассчитать реальную доходность вложений в организацию. Кроме того, списывая ряд расходов за счет чистой прибыли, администрация организации нарушала законные права ее собственников: только они имеют право распределять чистую прибыль на те или иные цели.

Согласно новому плану счетов, отнесение каких — либо расходов (кроме определенных собственниками) не допускается. Все расходы организации должны или капитализироваться (включаться в стоимость активов) или списываться на счет 80 «Прибыли и убытки»*.

Все расходы организации должны или капитализироваться (включаться в стоимость активов) или списываться на счет 80 «Прибыли и убытки»*.

*Примечание: Более подробно о новом порядке учета расходов см. раздел VIII «Финансовые результаты»

В связи с этим новый план счетов предусматривает и несколько иной порядок учета чистой прибыли, отражаемой на счете 84 «Нераспределенная прибыль (непокрытый убыток)». Для этого мы предлагаем к этому счету открыть следующие субсчета: 84.1 «Полученная прибыль», 84.2 «Нераспределенная прибыль», 84.3 «Использованная прибыль» и 84.4 «Полученный убыток». Необходимо их открытия обусловлено следующим абзацем из пояснений к счету 84 «Нераспределенная прибыль (непокрытый убыток)» в инструкции по применению плана счетов: «Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться».

Покажем методику учета чистой прибыли.

В году, следующем за отчетным, на основании решения общего собрания собственников предприятия организации, осуществляется по обще принятому правилу распределение прибыли, полученной за отчетный год. При этом делаются следующие записи:

1.Начисление доходов (дивидендов) участникам:

- Дебет 84.1 «Полученная прибыль»

Кредит 75.2 «Расчеты по выплате доходов»

Кредит 70 «Расчеты с персоналом по оплате труда»

Отчисления в резервный капитал:

- Дебет 84.1 «Полученная прибыль»

Кредит 82 «Резервный капитал»

2. Покрытие убытков прошлых лет:

- Дебет 84.1 «Полученная прибыль»

Кредит 84.4 «Полученный убыток»

Необходимо отметить, что общепринятая практика реформации баланса, начисления дивидендов, отражения решений акционеров по использованию прибыли, покрытию убытков и т.д. отличается от положений нормативных актов, регулирующих порядок отражения в бухгалтерском учете решений акционеров, принятых ими при утверждении бухгалтерской отчетности.

Согласно пункту 51 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организаций «в годовом бухгалтерском балансе данные по группам статей «Резервный капитал», «Нераспределенная прибыль прошлых лет», «Непокрытый убыток прошлых лет», «Нераспределенная прибыль отчетного года», «Непокрытый убыток отчетного года» показываются с учетом рассмотрения итогов деятельности организации за отчетный год, принятых решений о покрытии убытков, выплате дивидендов и пр.».

Утверждение годовых отчетов, годовой бухгалтерской отчетности, в том числе отчетов о прибылях и убытках (счетов прибылей и убытков) общества, а также распределение прибыли, в том числе выплата (объявление) дивидендов, и убытков общества по результатам финансового года относится к компетенции общего собрания акционеров (ст. 48 Федерального закона РФ от 26.12.1995 № 208-ФЗ). Годовая бухгалтерская отчетность может быть представлена пользователям только после ее утверждения в порядке, установленном учредительными документами организации (п. 2 ст.15 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»).

2 ст.15 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»).

Поэтому решение акционеров о выплате дивидендов должно, согласно законодательным и нормативным актам, отражаться заключительными записями в годовой бухгалтерской отчетности, а не в следующем отчетном периоде. Такой порядок учета начисления дивидендов соответствует нормам статьи 42 Федерального закона РФ от 26.12.1995 № 208-ФЗ: «дивиденды выплачиваются из чистой прибыли общества».

Поэтому в аналитическом учете нераспределенной прибыли необходимо предусмотреть субсчета нераспределенной прибыли отчетного года и нераспределенной прибыли прошлых лет или «Прибыль полученная» и «Нераспределенная прибыль». «Прибыль полученная» как и нераспределенная прибыль отчетного года, отражаемая на счете 88.1 старого плана счетов, — существует или «живет» одну новогоднюю ночь. И в эту ночь должны быть сделаны записи, отражающие решение акционеров об использовании данной прибыли или покрытии убытков отчетного года.

Решение о выплате годовых дивидендов, размере дивиденда и форме его выплаты по акциям каждой категории (типа) принимается общим собранием акционеров по рекомендации совета директоров (наблюдательного совета) общества. Размер годовых дивидендов не может быть больше рекомендованного советом директоров (наблюдательным советом) общества. Общее собрание акционеров вправе принять решение о невыплате дивидендов по акциям определенных категорий (типов), а также о выплате дивидендов в неполном размере по привилегированным акциям, размер дивиденда по которым определен в уставе.

Размер годовых дивидендов не может быть больше рекомендованного советом директоров (наблюдательным советом) общества. Общее собрание акционеров вправе принять решение о невыплате дивидендов по акциям определенных категорий (типов), а также о выплате дивидендов в неполном размере по привилегированным акциям, размер дивиденда по которым определен в уставе.

Общество не вправе принимать решение о выплате (объявлении) дивидендов по акциям:

- до полной оплаты всего уставного капитала общества;

- до выкупа всех акций, которые должны быть выкуплены в соответствии с нормами Федерального закона от 26.12.1995 № 208-ФЗ;

- если на день принятия такого решения общество отвечает признакам несостоятельности (банкротства) в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) или указанные признаки появятся у общества в результате выплаты дивидендов;

- если на день принятия такого решения стоимость чистых активов общества меньше его уставного капитала, и резервного фонда, и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше их размера в результате принятия такого решения.

При начислении дивидендов акционерам возникает обязанность предприятия начислить и уплатить налог на прибыль согласно подпункту 1 статьи 250 и 275 НК РФ. При определении доходов от участия в других организациях по подпункту 1 статьи 250 НК РФ необходимо понимать, что налогооблагаемая база формируется из трех составляющих:

- дивиденды, полученные от иностранной компании,

- дивидендов, начисленных иностранной компании,

- сумма дивидендов, начисленных предприятиям — резидентам Российской Федерации, уменьшенных на суммы дивидендов, полученных от предприятий — резидендов Российской Федерации.

Согласно пункту 2 статьи 275 НК РФ предприятие начислившее дивиденды акционерам — резидентам Российской Федерации признается налоговым агентом. Налоговая база с суммы начисленных дивидендов определяется с учетом дивидендов, полученных в отчетном (налоговом) периоде.

Для формирования информации по направлениям распределения прибыли к счету 84. 1 «Полученная прибыль» целесообразно использовать более детальную аналитику путем открытия субсчетов: 84.11 «Начисление доходов от участия в организации», 84.12 «отчисления в резервный капитал», 84.13 «Покрытие убытков прошлых лет» и т.п.

1 «Полученная прибыль» целесообразно использовать более детальную аналитику путем открытия субсчетов: 84.11 «Начисление доходов от участия в организации», 84.12 «отчисления в резервный капитал», 84.13 «Покрытие убытков прошлых лет» и т.п.

После этих записей сальдо счета 84.1 «Полученная прибыль» покажет сумму нераспределенной прибыли, которая переносится на счет 84.2 «Нераспределенная прибыль» проводкой:

- Дебет 84.1 «Полученная прибыль»

Кредит 84.2 «Нераспределенная прибыль»

После чего счет 84.1 «Полученная прибыль» закроется, а сальдо счета 84.2 «Нераспределенная прибыль» покажет величину средств, накопленных организацией.

Сумма затрат по приобретению (созданию) нового имущества собирается на дебете счета 08 «Вложения во внеоборотные активы» с последующим списанием этих затрат данного счета на дебет счетов 01 «Основные средства» и/или 04 «Нематериальные активы». Одновременно на сумму вышеуказанных затрат следует составить проводку:

- Дебет 84.

2 «Нераспределенная прибыль»

2 «Нераспределенная прибыль»

Кредит 84.3 «Использование прибыли»

В результате этого сальдо счета 84.3 «Использованная прибыль» будет показывать сумму нераспределенной прибыли, использованной на приобретение (создание) нового имущества, а сальдо счета 84.2 «Нераспределенная прибыль» — сумму еще не использованной на эти цели нераспределенной прибыли.

Сальдо счетов 84.2 «Нераспределенная прибыль» и 84.3 «Использованная прибыль» может быть только кредитовым и в совокупности остается неизменным.

Системное отражение использования чистой прибыли на приобретение (создание) нового имущества внутри одного и того же счета 84 «Нераспределенная прибыль (непокрытый убыток)» позволяет не только видеть, сколько этой прибыли израсходовано на эти цели, но и облегчает общение с участниками организации при решении вопроса о величине доходов, планируемых к выплате от участия в предприятии.

С помощью аналитического учета к счетам 84.2 «Нераспределенная прибыль» и 84. 3 «Использованная прибыль» можно организовать контроль состояния и движения средств нераспределенной прибыли. Они не расходуются безвозвратно, постоянно обращаются в предприятии, меняя свою форму (из денежной в товарную и из товарной в денежную).

3 «Использованная прибыль» можно организовать контроль состояния и движения средств нераспределенной прибыли. Они не расходуются безвозвратно, постоянно обращаются в предприятии, меняя свою форму (из денежной в товарную и из товарной в денежную).

При этом общая величина активов не меняется. Совокупное сальдо счетов 84.2 «Нераспределенная прибыль» и 84.3 «Использованная прибыль» постоянно возрастает, свидетельствуя о приросте активов организации по сравнению с суммой первоначальных вложений собственников.

Счет 84 «Нераспределенная прибыль» | Современный предприниматель

Сводный 84 счет бухгалтерского учета предназначается для обобщения данных по итоговым результатам деятельности хозяйствующего субъекта, то есть по информации об образовавшейся за год прибыли или убытке. Каким образом формируются заключительные операции? Как закрыть счет 84 на конец года в учете предприятия? Разберемся на типовых примерах.

Характеристика счета 84

Счет 84 «Нераспределенная прибыль» – это один из важнейших финансовых счетов бухучета любой организации. Именно на этот счет списываются заключительные проводки со сч. 99, в зависимости от того, какой результат получен по отчетному году – прибыль (доходы превышают затраты) или же убыток (затраты превышают доходы). Кроме того, со сч. 84 деньги направляются на выплату доходов учредителям – как сотрудникам предприятия, так и сторонним лицам.

Именно на этот счет списываются заключительные проводки со сч. 99, в зависимости от того, какой результат получен по отчетному году – прибыль (доходы превышают затраты) или же убыток (затраты превышают доходы). Кроме того, со сч. 84 деньги направляются на выплату доходов учредителям – как сотрудникам предприятия, так и сторонним лицам.

84 счет бухгалтерского учета позволяет получить совокупные сведения о размере прибыли/убытка после налогообложения по всем видам деятельности компании, еще не распределенном на различные цели. Ведение аналитического учета организуется в целях контроля за эффективностью работы отдельных коммерческих направлений. При этом можно разделить еще неиспользованную прибыль и уже израсходованную на развитие предприятия, а также увидеть, какая часть финансового результата образовалась по деятельности текущего года, а какая относится к прошлым периодам.

Счет 84 – активный или пассивный?

Счет 84 «Нераспределенная прибыль» представляет собой яркий пример активно-пассивных счетов, состоит в разделе VII Плана счетов по приказу Минфина № 94н от 31. 10.00 г. и зачастую является весомой удельной частью всего капитала организации. Накопительная методика отражения данных на счете 84 (проводки приведены ниже), служит для формирования сведений за период функционирования предприятия – от даты регистрации до ликвидации бизнеса.

10.00 г. и зачастую является весомой удельной частью всего капитала организации. Накопительная методика отражения данных на счете 84 (проводки приведены ниже), служит для формирования сведений за период функционирования предприятия – от даты регистрации до ликвидации бизнеса.

На вопрос, кредит 84 счета – это прибыль или убыток, вариант ответа будет, безусловно, первым — прибыль, так как пополнение или увеличение счета, то есть списание прибыли выполняется по кредиту сч. 84 в корреспонденции со счетами 99, 80, 75, 73, 79, 84, 83, 82. В таком случае дебет 84 счета показывает уменьшение фин. результата, то есть списание убытка в корреспонденции со счетами – 99, 70, 75, 80, 83, 82, а также 55, 51, 52.

Таким образом, кредитовое сальдо по счету 84 означает чистую прибыль предприятия, которую можно расходовать на различные цели – от выплаты доходов учредителям до вложения средств в развитие бизнеса. А дебетовое сальдо по счету 84 означает непокрытый убыток по деятельности.

84 счет в бухгалтерии – субсчета:

- 84.

1 – для прибыли, которая подлежит распределению.

1 – для прибыли, которая подлежит распределению. - 84.2 – для убытка, подлежащего покрытию.

- 84.3 – для прибыли в обращении.

- 84.4 – для прибыли уже использованной.

Счет 84 в бухгалтерском балансе

После того, как сделаны бухгалтерские проводки по счету 84 и остальным счетам, можно приступать к составлению баланса. Конечное сальдо по кредиту или дебету счета 84 отражается по стр. 1370 Бух. баланса по состоянию на отчетную дату. А величина чистой прибыли (убытка) вносится в стр. 2400 Отчета о фин. результатах за год. Полученная разница будет равна сумме прибыли (убытка) за отчетный период.

Как закрыть 84 счет при УСН – проводки

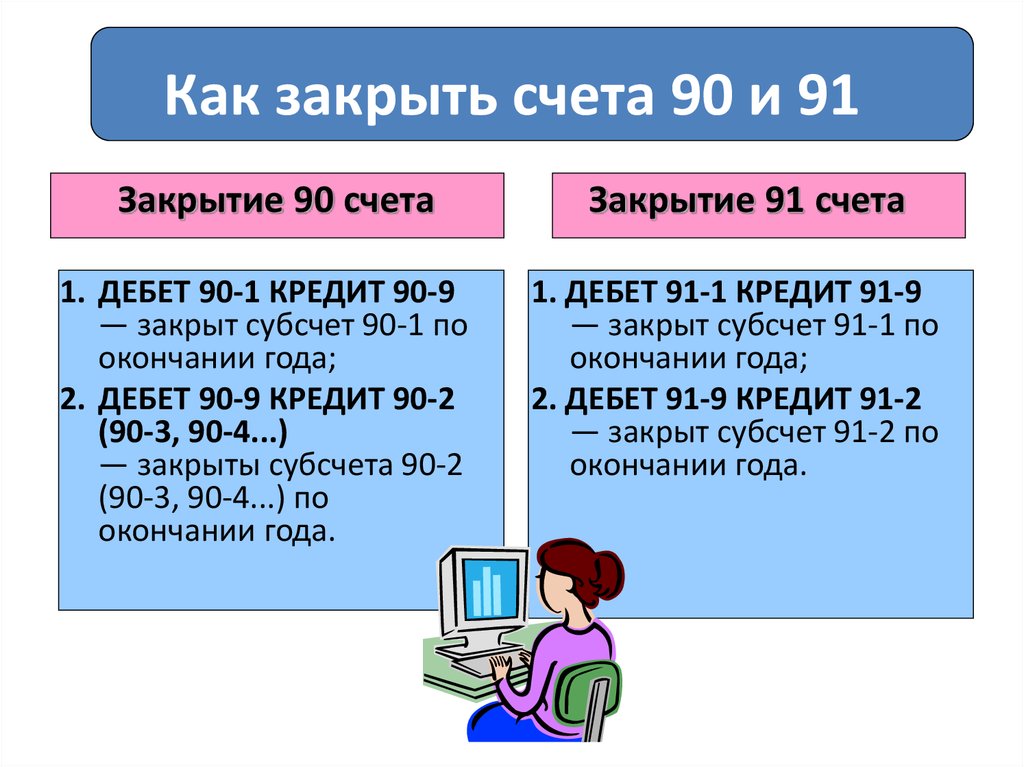

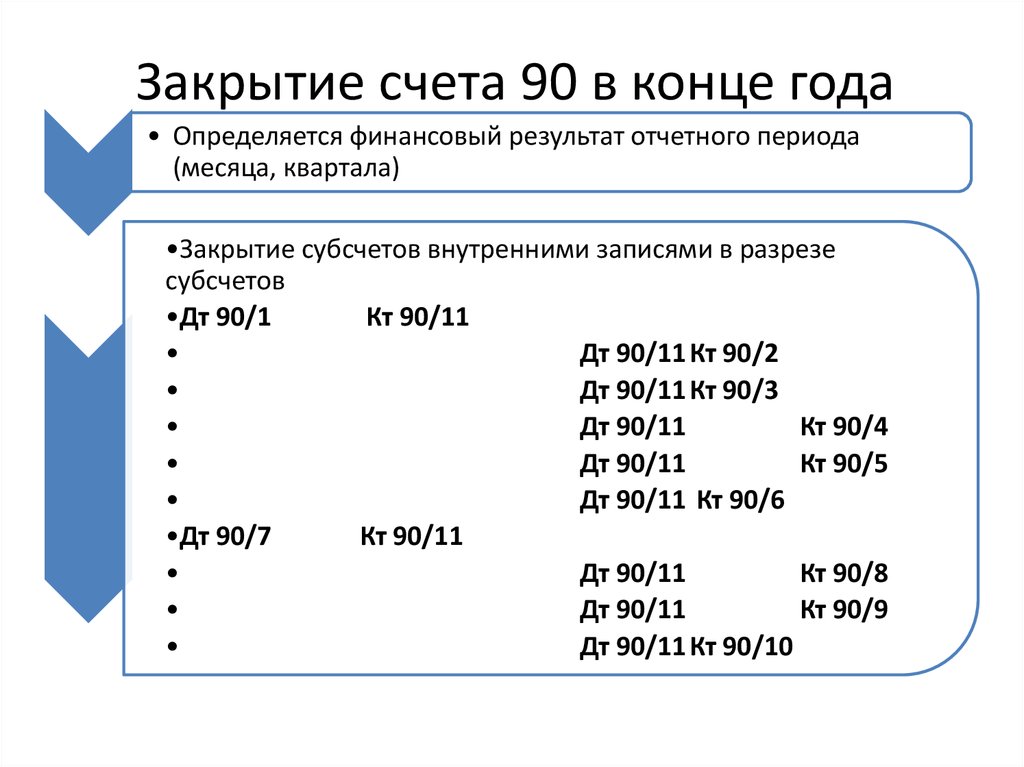

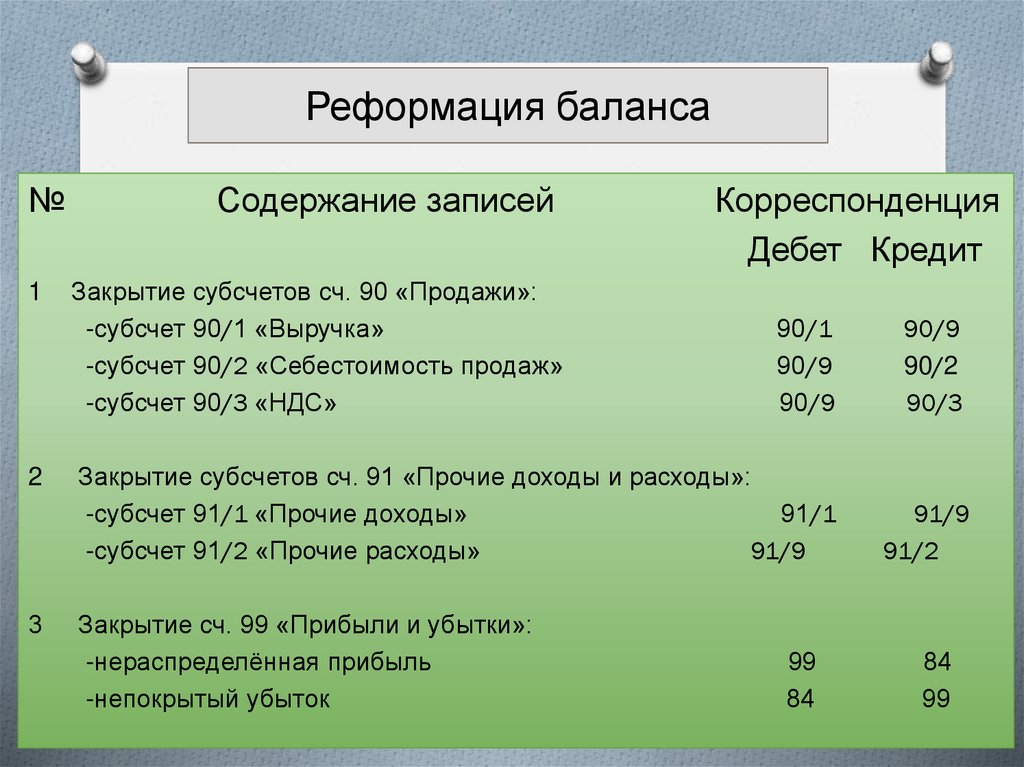

Реформация баланса проводится всеми предприятиями, включая упрощенцев, по итогам отчетного года. При этом сначала внутренними проводками закрываются субсчета к сч. 90, а затем выполняется итоговое обнуление счетов – 90, 91 и 99. Перенос результатов делается следующим образом:

- Д 90, 91 К 99 или Д 99 К 90, 91 – закрыты счета доходов.

- Д 99 К 84 или Д 84 К 99 – списана ЧП или убыток.

Закрытие счета 84 в конце года – проводки

Ежемесячные проводки по сч. 84 выполняются для списания результатов деятельности предприятия. Бухгалтер закрывает прибыль/убытки так:

- Д 90.9 К 99 или Д 99 К 90.9 – отражена прибыль (или убыток) по основной деятельности.

- Д 99 К 84 – списана ЧП (чистая прибыль). Соответственно, кредит 84 счета показывает прибыль, а дебет (проводка Д 84 К 99) – убыток.

По итогам года выполняется реформация баланса, означающая последовательное обнуление соответствующих счетов. А как формируется 84 счет при распоряжении средств? Проводки делаются в зависимости от целей списания:

- Д 84 К 75 – направлены деньги на начисление годовых дивидендов.

- Д 84 К 80 – на увеличение уставного капитала.

- Д 84 К 82 – на формирование резервного капитала.

- Д 84.3 К 84.2 – покрыта часть накопленного убытка.

Вывод – мы выяснили, что ответ на вопрос, Кт 84 счета – это прибыль или убыток, в любом случае обозначает чистую прибыль компании, которая остается после налогообложения и может быть направлена на нужные цели по Закону № 208-ФЗ от 26.12.95 г. и 14-ФЗ от 08.02.98 г.

Реформация Баланса и счет 84

Дивиденды Расчет Уставный Капитал Расчет налога на Прибыль План Счетов

Счет 09 Счет 77 Счет 84 Счет 99

Счет 84 Нераспределенная Прибыль

Реформация Баланса

Нераспределенная прибыль

События после отчетной даты

Для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации предназначен счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Экономическое содержание счета 84 заключается в аккумулировании не выплаченной в форме доходов прибыли, которая остается в обороте у организации в качестве внутреннего источника финансирования долговременного характера.

.

.

Изменение величины прибыли на счете 84

Изменение величины прибыли на счете 84 возможно в случаях:

- доведения величины уставного капитала до величины чистых активов организации;

- начисления дивидендов участникам организации;

- создания и пополнения резервного капитала организации.

Величина прибыли на счете 84 изменяется при исправлении существенных ошибок предшествующего отчетного года (пп. 1 п. 9 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»).

Аналитика и субсчета

В аналитическом учете средства нераспределенной прибыли могут разделяться.

Открывая субсчета к счету 84, организация имеет возможность отслеживать, вся нераспределенная

прибыль уже была использована или нет.

К счету 84 могут быть открыты субсчета:

1. «Нераспределенная прибыль, подлежащая распределению»;

«Нераспределенная прибыль, подлежащая распределению»;

2. «Нераспределенная прибыль в обращении»;

3. «Нераспределенная прибыль использованная».

1. На субсчет «Нераспределенная прибыль, подлежащая распределению» зачисляется вся сумма чистой

прибыли отчетного года, которая подлежит распределению в следующем году на основании решения

общего собрания учредителей.

Сальдо по счету 84 показывает сумму нераспределенной прибыли, которая остается неизменной до

следующего соответствующего решения общего собрания учредителей.

Сальдо этого субсчета переносится в кредит субсчета «Нераспределенная прибыль в обращении».

2. На субсчете «Нераспределенная прибыль в обращении» с течением времени собирается общая сумма нераспределенной прибыли.

Сальдо данного субсчета показывает величину средств, накопленных для создания нового имущества в

форме основных средств и материальных ресурсов.

3. Записи по дебету этого субсчета производятся в корреспонденции с субсчетом «Нераспределенная

прибыль использованная» лишь при фактическом использовании соответствующих средств на создание

нового имущества.

После отражения использования средств сальдо субсчета «Нераспределенная прибыль в обращении»

представляет величину свободного остатка нераспределенной прибыли.

.

.

Проводки по счету 84

Бухгалтер в конце каждого месяца делает проводки:

Дт 90-9 Кт 99 — получена прибыль от реализации товаров, работ, услуг;

Дт 99 Кт 90-9 — если получен убыток.

Счет 91 «Прочие доходы и расходы» так же ежемесячно закрывается:

Дт 91-9 Кт 99 — получена прибыль от прочих операций, не связанных с реализацией;

Дт 99 Кт 91-9 — получен убыток от прочих операций, связанных с основной деятельностью.

Оба счета 90-9 и 91-9 на конец месяца сальдо не имеют и уходят на счет 99, который с начала года, месяц за месяцем, накапливает полученные результаты (прибыль или убыток).

Счет 99 имеет сальдо в течение всего года. По Кредиту отражается прибыль, а по Дебету — убыток.

Реформация Баланса

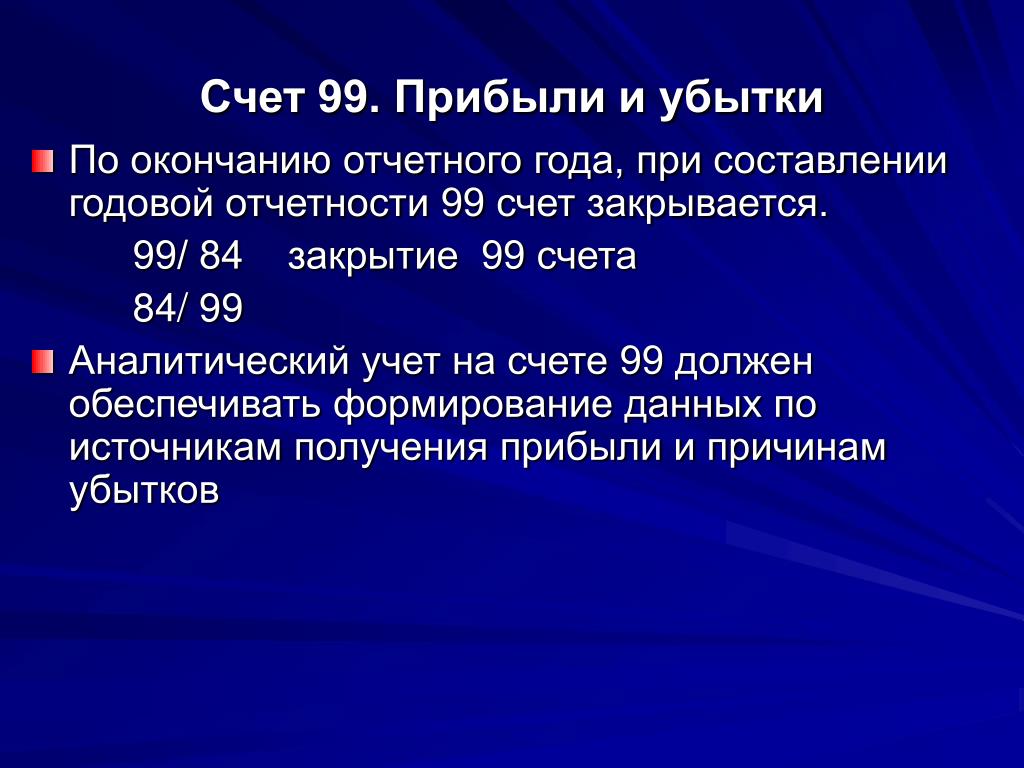

С Нового года счет 99 должен быть чистым и пустым. Счет 99 закрывается счетом 84. Это и называется «Реформацией баланса»:

Дт 99 Кт 84 — в течение года получена прибыль;

Дт 84 Кт 99 — в течение года получен убыток.

Заключительными записями 31 декабря будет списание сумм со счета 99 на 84 счет.

Кстати, Счет 84 «Нераспределенная прибыль» не предназначен для учета операций, отражающих покрытие убытков по выявленным фактам хищений.

Согласно Закону N 402-ФЗ»О бухгалтерском учете», выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

Счет 84 Подробно

Счет 99 Проводки и Примеры

Дивиденды Расчет Уставный Капитал

Расчет налога на Прибыль События после отчетной даты План Счетов

что отражается по дебету и по кредиту в 2021 году| ЗнайБиз.ру

Автор статьи: Александра Задорожнева

Содержание статьи

- Какие субсчета используют

- Необходимость и формирование

- Проводки

- Как закрыть

- В конце отчетного года

- Дебет и кредит

- Сальдо

Счет 84 в бухгалтерском учете — это нераспределенная прибыль. На нем фикисруют сведения о дивжении неиспользованных поступлений и непокрытых убытков предприятия.

Прибыль, которая осталась после уплаты налогов и еще не была потрачена на уплату дивидендов акционерам, не распределена в счет пополнения уставного капитала или не использована в качестве средств для погашения непокрытых убытков является нераспределенной (НРП). Непокрытый убыток — это финансовые потери организации негативного характера, образовавшиеся за период отчетного года или прошлых лет. Это и определяет, что отражается по дебету и по кредиту на счете 84 — нераспределенная прибыль или непокрытый убыток.

Непокрытый убыток — это финансовые потери организации негативного характера, образовавшиеся за период отчетного года или прошлых лет. Это и определяет, что отражается по дебету и по кредиту на счете 84 — нераспределенная прибыль или непокрытый убыток.

Какие субсчета используют

Регистр 84 «Нераспределенная прибыль» применяется для отображения финансовых итогов деятельности компании от момента ее создания до времени ликвидации. Его пополнение производится в период изменения состояния баланса — в конце отчетного года. Решение о распоряжении средствами принимают только собственники предприятия, чаще всего путем проведения заседания и голосования, после чего все заверяется специально составленным протоколом и заверяется каждым акционером или участником. Сумма непокрытых убытков отражается по дебету, а кредит счета 84 показывает сумму чистой полученной прибыли. Сч. 84 является активно-пассивным. Перечень субсчетов:

- 84.01 — прибыль, которую необходимо распределить;

- 84.

02 — сумма убытка, который следует покрыть;

02 — сумма убытка, который следует покрыть; - 84.03 — прибыль, которая находится в обороте;

- 84.04 — отображает величину потраченной нераспределенной прибыли, которая прошла процесс превращения в товар или, наоборот, при помощи отчислений амортизации.

Средства, перечисленные в специальные фонды и истраченные на такие расходы, как дивиденды по акциям привилегированного характера, акционирование, выплаты и другие материальные поощрения сотрудников, — их отображение и учет необходимо вести в балансе в сумме уставного капитала.

Необходимость и формирование

В приказе Минфина № 94н от 31.10.2000 указано: прибыль или убыток 84 счет по дебету — в дебетовой части отражаются непокрытые убытки. Учет по сч. 84 необходим для объединения данных о полученной прибыли еще не оприходованного типа и убытков, не получивших списание. Составление:

- По правилам проводки при закрытии счета 84 в конце года таковы — в корреспонденции по счету 99 в кредит 84 списывается сумма чистого полученного дохода, а объем непокрытого убытка списывается по этому же счету только по дебету 84 «Нераспределенная прибыль».

- Отображается по дебету 84 и кредиту 75 часть средств, выплаченная учредителям.

- Также формируются расчеты с персоналом по заработной плате (сч. 70).

- По аналогии с пунктом 2 составляется проводка и по выплатам промежуточных доходов.

- Покрытие понесенного за отчетный год убытка формируется по кредиту 84 в корреспонденции одного из счетов: для уставного капитала — сч. 80, если объем уставных средств равен размеру чистых активов фирмы, для резервного капитала — сч. 82 в тех случаях, когда средства привлекаются из резервных источников, сч. 75 — расчеты с учредителями, когда погашение происходит в организациях товарищеского типа при помощи средств от целевых взносов участников компании.

Проводки

Отображение НРП по резервам внутрихозяйственного типа и фондам:

- Дт 80 Кт 84 — отображается уменьшение объема уставного капитала до величины суммы его чистых активов.

- Дт 84 Кт 80 — обратный процесс — увеличение суммы уставного капитала.

- Дт 82 Кт 84 — сокращение или полное покрытие убытка путем отчислений из резервного капитала.

- Дт 83 Кт 84 — списание суммы убытка при помощи добавочного капитала.

- Дт 75 Кт 84 — погашение финансовых потерь организации за счет взносов, собранных с акционеров или собственников предприятия.

- Дт 84 Кт 83 — использование нераспределенной прибыли для увеличения объема добавочного капитала.

- Дт 84 Кт 84 — передвижение денежных средств внутри счета — резервирование финансов на предстоящую покупку или организация фонда для накопления.

В нормативах Минфина разъясняется, каким должен быть 84 счет в оборотно-сальдовой ведомости — активно-пассивным, то есть убыток отражается по дебету, а прибыль по кредиту. Аналитический учет по сч. 84 ведется для формирования сведений о направлении использования средств. При отображении информации об использовании нераспределенной прибыли в качестве финансового инструмента для приобретения нового инструмента и иных средств для производственного развития фирмы, эта информация подвергается дифференциации.

А вот что показывает 84 регистр в балансе:

Как закрыть

Если организация работает по УСН, то реформация баланса происходит так же, как и у других предприятий, — в конце отчетного года. Но имеются особенности при закрытии. В начале процесса закрываются субсчета сч. 90. После этого фирма приступает к обнулению 90, 91 и 99 регистров. Бухгалтер составляет такие учетные записи:

- Дт 90, 91 Кт 99 либо Дт 99 Кт 90, 91 — это означает, что произошло закрытие счетов доходов.

- Дт 99 Кт 84 либо Дт 84 Кт 99 — учтена списанная чистая прибыль или понесенный убыток.

Указаний, что означает проводка дт 90 кт 84, нет — эти регистры не корреспондируют. Сначала закрывается 90 и 91 сч., а после этого делается закрытие 99 сч. в корреспонденции с 84.

В конце отчетного года

Ежемесячно бухгалтером формируются проводки, необходимые для списания итогов от деятельности компании. Это делается так:

- Дт 90.9 Кт 99 либо Дт 99 Кт 90.9 — формируются данные о доходах или убытках от основной деятельности организации.

- Дт 99 Кт 84 — отображается списание чистой прибыли, а если в проводке 84 формируется по дебету, то это означает списание имеющихся у предприятия убытков.

В конце года проводится реформация баланса. В ходе него происходит обнуление соответствующих регистров. Проводки составляются в зависимости от целевого предназначения:

- Дт 84 Кт 75 — содержит информацию о начислении денежных средств для расчетов по сформированным по итогам года дивидендным выплатам.

- Дт 84 Кт 80 — отчисления на увеличение объема уставного капитала.

- Дт 84 Кт 82 — составление базы резервного капитала.

- Дт 84.3 Кт 84.2 — использование части от нераспределенной прибыли с целью покрытия убытка, накопившегося за отчетный год.

Дебет и кредит

84 регистр корреспондирует и по дебету, и по кредиту. По дебету:

- 51 — расчетный счет. Его функция состоит в отображении сведений о движении средств на расчетном счете, открытом в банковской организации.

- 52 — валютные счета. На них хранятся денежные средства в иностранном эквиваленте.

- 55 — счета в банках специального назначения. Нужен для отображения данных о счетах, имеющихся у компании, средства на которых лежат в рублях или иной валюте в пределах РФ или других стран. Основанием служит чековая книжка, платежная документация, за исключением векселей, счета особые и специальные.

- 70 — оплата труда работникам. Здесь отображаются все расчеты между работником и фирмой.

- 75 — расчет с учредителями. Учитываются все выплаты, производимые учредителями фирмы.

- 79 — расчеты внутрихозяйственного типа.

- 80 — уставной капитал.

- 82 — содержит сведения о размере и изменениях резервных средств компании.

- 83 — добавочный капитал.

- 84 — прибыль, которую еще не распределили.

- 99 — прибыль и убытки.

В приказе 94н закреплено, что означает дебетовое сальдо по счету 84 — образование непокрытого убытка, то есть отрицательный финансовый результат. Сумму убытка списывают заключительными декабрьскими оборотами — по дебету 84 и кредиту 99.

Сумму убытка списывают заключительными декабрьскими оборотами — по дебету 84 и кредиту 99.

По кредиту:

- 73 — расчетные действия перед сотрудниками фирмы, не касающиеся заработной платы;

- 75 — расчеты с учредительными лицами;

- 79 — расчеты внутрихозяйственного вида;

- 80 — уставной капитал;

- 82 — резервный капитал;

- 83 — добавочный капитал;

- 84 — непокрытый убыток или нераспределенная прибыль;

- 99 — доход, полученный от деятельности организации, и возникающие в процессе ее функционирования убытки.

В том же приказе 94н определено, что означает конечное сальдо по кредиту счета 84 — величину накопленной прибыли. Его списывают заключительными декабрьскими оборотами — по дебету 99 и кредиту 84.

Сальдо

Остаток формируется как по дебету, так и по кредиту. В сальдо по счету 84 отражается убыток, финансовые потери, а по кредиту — чистых доход, полученный организацией.

К счету формируются определенные субсчета. Первый — нераспределенная прибыль, которую необходимо подвергнуть процедуре распределения. В соответствии с принятым на собрании учредителей решением отображается размер полученной за год ЧП, который необходимо оприходовать. Сальдо по субсчету отображает размер НРП, который остается без изменений до принятия учредителями другого решения. Его сумма переносится в графу кредит.

Второй — нераспределенная прибыль, находящаяся в обороте. Здесь содержится информация об общей сумме средств в обращении. Сальдо отображает величину финансовых ресурсов, которые были накоплены с целью создания нового имущества в виде основных средств предприятия и необходимых для этого материалов. Запись по предыдущему субсчету производится в этом — НРП использованная. Она формируется за счет уже потраченных на создание нового имущества средств. После учета использованных средств сальдо нераспределенной прибыли в обороте представляет собой величину свободного остатка. В конце каждого отчетного месяца бухгалтер составляет проводки:

- Дт 90. 9 Кт 99 — размер полученного дохода от реализованных товаров, услуг и т.д.;

- Дт 99 Кт 90.9 — в случае причиненного убытка.

Также закрытию подлежит сч. 91 — прочие доходы и расходы:

- Дт 91.9 Кт 99 — получение финансовых средств от операций, которые не связаны с продажей и сбытом продукции предприятия.

- Дт 99 Кт 91.9 — нанесен ущерб, связанный с основной деятельностью компании по прочим операциям.

Регистры 90.9 и 91.9 не имеют сальдо на конец отчетного месяца. Средства уходят и учитываются на счете 99. Итоги каждого периода формируются и суммируются в конце года. Весь год счет 99 имеет сальдо. В кредите — прибыль, в дебете — финансовые потери. С первого числа нового года счет 99 становится чистым (обнуляется). Он закрывается при помощи 84 — это и есть реформация баланса. Составляются проводки:

- Дт 99 Кт 84 — учитывается полученный за год доход от деятельности организации.

- Дт 84 Кт 99 — отображается годовой убыток фирмы.

Последняя запись 31 декабря отчетного года — это списание средств: счет 99 на счете 84. Сч. 84, содержащий сведения о размере нераспределенной прибыли, не учитывает суммы операций, которые отображают покрытие ущерба, нанесенного хищениями. Списание таких операций происходит по иной схеме в период проведения инвентаризации, которая и выявила недостачу. Дополнительная информация по счету представлена в видео.

Об авторе

- Александра Задорожнева

- Практикующий бухгалтер.

Работаю с начала учебы в ВУЗе. Есть опыт работы и в коммерции, и в бюджете. С 2006 по 2012 работала бухгалтером-кассиром и кадровиком. С 2012 по настоящее время — главный бухгалтер в бюджетном учреждении. Помимо прямой бухгалтерии занимаюсь закупочной и планово-экономической деятельностью. 4 года пишу тематические статьи для профильные изданий.

Свежие публикации

Как правильно распределить прибыль ООО — Финансы на vc.

ruРассказываем, как правильно сформировать и использовать нераспределенную прибыль для общества с ограниченной ответственностью. Рассматриваем распространенные варианты с точки зрения пользы для бизнеса, правомерности и налогообложения. Даем инструкции, как проводить такие операции. Затрагиваем вопросы распределения прибыли при ликвидации предприятия.

4933 просмотров

Нераспределенная прибыль – это доход после уплаты налогов, который участники общества должны распределить на какие-либо цели. Например, погашение убытков прошлых лет, создание резервного фонда или вывод данных средств из оборота.

Описанная прибыль аккумулируется на счете 84 «Нераспределенная прибыль (непокрытый убыток)», и под этим понятием могут подразумевать не только доход, но и убыток компании. В этой статье мы рассмотрим именно вариант с прибылью.

Нераспределенная прибыль – это фактически чистая прибыль организации, но в годовой отчетности они будут равны, только если в течение года не было распределения прибыли собственниками и у компании нет отложенных налоговых обязательств. Плюс нераспределенная прибыль считается не только за год, но и за все время работы ООО.

Прибыль по итогам года

Результат деятельности компании за год отражается на активно-пассивном счете 90 «Продажи». Итоговое сальдо переносится на счет 99 «Прибыли и убытки».

Проводка: Дт90Кт99 – в случае прибыли / Дт99Кт90 – в случае убытка.

Все основные операции ООО должны проходить по счету 91 «Прочие доходы и расходы». Итог также переносится на счет 99.

Проводка: Дт91Кт99 – в случае прибыли / Дт99Кт91 – в случае убытка.

Таким же образом на счет 99 переносятся доходы и расходы, проходящие по другим счетам, например, это могут быть показатели со счетов 76 «Чрезвычайные доходы и расходы» и «Материалы», потом вычитается налог на прибыль (проводка Дт99Кт68). Последней проводкой года итоговое сальдо (прибыль или убыток) со счета 99 списывается на счет 84 «Нераспределенная прибыль».

Проводка: Дт99Кт84 – в случае прибыли / Дт84Кт99 – в случае убытка.

Прибыль прошлых лет

По умолчанию нераспределенная прибыль прошлых лет также аккумулируется на счете 84 (копится там с открытия предприятия). Накопительный учет удобен тем, что при нем убыток автоматически покрывается прибылью прошлых лет, но с ростом бизнеса собственникам может потребоваться больше наглядности. Тогда можно использовать погодовой: открыть субсчета и добавить строки в баланс. Субсчета могут быть разными, в зависимости от потребностей.

При этом прибыль прошлых лет в любом случае учитывается при расчете итогов за текущий год, и если в расчетах за прошлые годы были ошибки, их учитывают в итоге за отчетный год.

Как потратить

По закону об ООО ( 08.02.1998 N 14-ФЗ (ред. от 31.07.2020) «Об обществах с ограниченной ответственностью») решать, как распределить прибыль, могут только владельцы компании на общем собрании.

Собрание по итогам года проводят в период с 1 марта до 30 апреля (совещания по распределению прибыли прошлых лет можно провести и в другое время). По итогам встречи оформляется протокол.

Чаще всего прибыль распределяется по следующим статьям:

- распространение между участниками;

- пополнение или создание резервного фонда;

- увеличение уставного капитала;

- погашение убытков прошлых лет;

- приобретение новых основных средств.

Не хотите допустить ошибок при распределении прибыли ООО? Автоматизируйте финансовые процессы в 1С и будьте спокойны!

Оставьте заявку нашим специалистам — подробно проконсультируем по вопросам комплексной автоматизации финансовых процессов на 1С!

Распространение между участниками

Самый популярный вариант. Главное условие, которое должно быть соблюдено, чтобы на момент распределения стоимость чистых активов общества была не меньше его уставного капитала и резервного фонда (ст. 29 Закона об ООО).

Выплаты владельцам компании облагаются подоходным налогом, если участники – физлица, и налогом на прибыль, если участники – юрлица. Прибыль им можно выплачивать деньгами или имуществом (в законе об ООО на это запрета нет).

Если недостаточно денежных средств, то порой это идет вам на руку: не нужно предварительно реализовывать имущество и платить НДС с реализации. И в судебной практике были случаи, когда передача имущества в качестве дивидендов действительно не признавалась реализацией (например, Постановление ФАС Уральского округа от 23.05.2011 по делу N А07-14871/2010). Но, согласно более позднему “Письму ФНС России от 15.05.2014 N ГД-4-3/9367”, выплата дивидендов имуществом реализацией все-таки считается и, соответственно, облагается НДС.

Выбирая такой способ и не включая стоимость передаваемого имущества в базу по НДС, компания должна понимать, что действует на свой страх и риск. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» – кредит 75 «Расчеты с учредителями».

Какие варианты могут быть

- Если выплачивается деньгами

При безналичном расчете: Дебет 75 «Расчеты с учредителями» – Кредит 51 «Расчетные счета». Наличными: Дебет 75 «Расчеты с учредителями» – Кредит 50 «Касса»

- Если товарами или готовой продукцией

- Если основными средствами

Резервный фонд

Резервный фонд – это финансовая «подушка безопасности» компании. Из него выплачивают долги, покрывают убытки, выкупают доли у участников и облигации у инвесторов, совершают сделки.

ООО не обязано его иметь, но может при необходимости создать. Размер фонда и ежегодных отчислений в него, их порядок и процедура использования средств фонда прописываются в уставе. После внесения изменений в устав их нужно зарегистрировать в ЕГРЮЛ (п. 4 ст. 12 Закона об «ООО»).

В балансе резервный фонд отражается в разделе III «Капитал и резервы» по стр. 1360, то есть при его создании часть прибыли переходит на другую статью капитала. Это улучшает структуру баланса, потому что собственники не смогут вывести эти средства из оборота предприятия. И никакими налогами такая операция не облагается. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» – кредит 82 «Резервный капитал».

Увеличение уставного капитала

С развитием компании размер уставного капитала может перестать отвечать требованиям бизнеса, например, он может оказаться недостаточным для привлечения инвестиций. Если у общества достаточно прибыли, которую собственники готовы на это потратить, можно ее использовать, не прибегая к дополнительным вкладам участников и привлечению новых людей в организацию.

При увеличении УК ООО за счет имущества номинальная стоимость долей всех участников возрастает пропорционально (п. 3 ст. 19 Закона об «ООО»).

При этом участники фактически не получают имущества, поэтому прибыли, которая облагается НДФЛ, возникать не должно. Например, в судебной практике были случаи, когда рост номинальной стоимости доли в ООО действительно не признавался доходом, пока участник не реализовывал свое имущественного право. Но, согласно Письму Минфина РФ от 22.05.2017 N 03-04-06/31351, основанному на ст. 217 НК РФ, если номинальная стоимость увеличивается за счет нераспределенной прибыли, а не за счет переоценки, это считается прибылью и должно облагаться НДФЛ.

Если организация решает следовать указаниям Минфина РФ, то для каждого участника она должна рассчитать сумму налога, удержать ее из доходов при их фактической выплате и перечислить в бюджет (п. 1, 2, 4 ст. 226 НК РФ). Но в таком случае ООО не выплачивает участнику денежных средств в текущем году, поэтому удержать подоходный налог невозможно. Тогда, согласно п. 5 той же статьи, нужно в письменной форме сообщить участнику ООО и в налоговую по месту учета о невозможности удержать налог, при этом указать сумму самого налога и сумму дохода, с которого он не удержан. Сделать это компания обязана до 1 марта года, идущего за тем годом, в котором возникли такие обстоятельства. Подробно об этом можно почитать в «Практическом пособии по НДФЛ».

При увеличении уставного капитала, как и при создании резервного фонда, изменения также нужно внести в устав и зарегистрировать. И только после этого создавать запись в бухучете. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» – кредит 80 «Уставный капитал».

Другие варианты

Инструкция по применению плана счетов ограничивает возможности распределения прибыли со счета 84, поэтому, если собственники решили ее использовать на приобретение имущества, выплату премий сотрудникам или социальные расходы, то профинансировать такие расходы из прибыли можно, но распределять ее на них в бухучете неправильно. Вместо этого прибыль нужно оставить на балансе, а расходы отражать по соответствующим счетам. Они будут уменьшать прибыль текущего периода и, соответственно, в будущем и нераспределенную прибыль по итогам года.

Если участники общества решили покрыть прибылью убытки прошлых лет, и в организации ведется накопительный учет прибыли, то это произойдет автоматически. Если ведется погодовой учет с субсчетами к счету 84, то нужно перевести прибыль с одного субсчета на другой, например: «Дебет 84 субсчет «Нераспределенная прибыль отчетного года» – Кредит 84 субсчет «Непокрытый убыток прошлых лет» — направлена чистая прибыль на погашение убытков прошлых лет».

Куда направить прибыль при ликвидации ООО

Когда компания закрывается, ее прибылью считаются все денежные средства, отраженные в ликвидационном балансе.

Сначала из прибыли нужно заплатить зарплату и выходные пособия сотрудникам, произвести обязательные отчисления в бюджет, погасить долги перед остальными кредиторами (обычно контрагентами). Та часть прибыли, которая останется после всех этих выплат, будет считаться нераспределенной и должна распределяться в следующем порядке (п. 1 ст. 58 Закона об ООО):

- учредителям выплачиваются средства, которые были ранее распределены;

- между участниками, согласно размеру их долей в уставном капитале.

Если денег не осталось, нераспределенная прибыль выплачивается участникам общества в виде имущества (п. 1 ст. 8 Закона об ООО и ст. 58 Закона об ООО). Без этого не получится сдать в ФНС нулевой ликвидационный баланс, который требуется для завершения процедуры ликвидации.

Выплатить распределенную прибыль имуществом нужно в стандартные для ООО сроки – в течение 60 дней. Если за этот период участник не получил, что ему причиталось, он может потребовать выплату еще в течение трех лет (п. 3 ст. 28 Закона об ООО).

Имущество, стоимость которого равна стоимости доли в уставном капитале, не облагается налогами. Если оценка имущества выше, то разница в суммах считается дивидендами и облагается соответствующими налогами. Но если собственник решит реализовать полученное имущество, он может уменьшить доход и на стоимость приобретения, и на сумму уплаченных налогов (см. Письмо Департамента налоговой и таможенной политики Минфина России от 5 октября 2018 г. N 03-03-06/2/71759).

Счет 84.02 по дебету на конец года, д 84 к 75

Содержание

- Перечень субсчетов и особенности

- Необходимость и формирование

- Проводки

- Как закрыть

- В конце отчетного года

- Дебет и кредит

- Сальдо

- Бухучет на сч 84

- Интересные статьи:

Перечень субсчетов и особенности

Счет 84 применяется для отображения финансовых итогов деятельности компании от момента ее создания до времени ликвидации. Его пополнение производится в период изменения состояния баланса – в конце отчетного года.

Решение о распоряжении средствами могут принимать только собственники предприятия, чаще всего путем проведения заседания и голосования, после чего все заверяется специально составленным протоколом и заверяется каждым акционером или участником.

Сумма чистой полученной прибыли отображается по кредиту, а сумма непокрытых убытков — по дебету. Счет 84 является активно-пассивным.

Перечень субсчетов:

- 84.01 – прибыль, которую необходимо распределить;

- 84.02 – сумма убытка, который нужно покрыть;

- 84.03 – прибыль нераспределенного типа, которая находится в обороте;

- 84.04 – отображает величину потраченного нераспределенного дохода, которая прошла процесс превращения в товар или, наоборот, при помощи отчислений амортизации.

Средства, перечисленные в специальные фонды и истраченные на такие расходы, как дивиденды по акциям привилегированного характера, акционирование, выплаты и другие материальные поощрения сотрудников — их отображение и учет необходимо вести в балансе в сумме уставного капитала.

Необходимость и формирование

Учет по счету 84 необходим для объединения данных о полученной прибыли еще не оприходованного типа и убытков, не получивших списание.

Составление:

- В конце учетного года в корреспонденции по счету 99 в кредит 84 списывается сумма чистого полученного дохода, а объем непокрытого убытка проходит списание по этому же счету только по дебету 84 «Нераспределенная прибыль».

- Отображается по дебету 84 и кредиту 75 часть средств, выплаченная учредителям.

- Также формируются расчеты с персоналом по заработной плате (сч. 70).

- По аналогии с пунктом 2 составляется проводка и по выплатам промежуточных доходов

- Покрытие понесенного за отчетный год убытка формируется по кредиту счета 84 в корреспонденции одного из счетов: (для уставного капитала — сч. 80, если объем уставных средств равен размеру чистых активов фирмы, для РК — сч. 82 в тех случаях, когда средства привлекаются из резервных источников, сч. 75 – расчеты с учредителями, когда погашение происходит в организациях товарищеского типа при помощи средств от целевых взносов участников компании.

Проводки

Отображение НРП по резервам внутрихозяйственного типа и фондам:

- Д 80 Кт 84 – отображается уменьшение объема уставного капитала (УК) до величины суммы его чистых активов.

- Д 84 Кт 80 – обратный процесс – увеличение суммы средств УК.

- Д 82 Кт 84 – сокращение или полное покрытие убытка путем отчислений из УК.

- Д 83 Кт 84 – списание суммы убытка при помощи добавочного капитала (ДК).

- Д 75 Кт 84 – погашение финансовых потерь организации за счет взносов, собранных с акционеров или собственников предприятия.

- Д 84 Кт 83 – использование средств НПР для увеличения объема капитала добавочного типа.

- Д 84 Кт 84 – передвижение денежных средств внутри счета – резервирование финансов на предстоящую покупку или организация фонда для накопления.

При аналитическом учете счет 84 формируется таким образом, которым обеспечит организацию данных в соответствии с целями использования его ресурсов. Также при отображении информации об использовании нераспределенной прибыли в качестве финансового инструмента для приобретения нового инструмента и иных средств для производственного развития фирмы, эти данные могут подвергнуться дифферинцации.

Как закрыть

Если организация функционирует на УСН, реформация баланса происходит так же, как и у других предприятий – в конце отчетного года. Однако имеются особенности при закрытии. В начале процесса закрываются субсчета счета 90. После этого фирма может приступить к обнулению сч. 90, 91 и 99.

В письменном виде это отображается следующим образом:

- Д 90, 91 Кт 99 либо Д 99 Кт 90, 91 – это означает, что произошло закрытие счетов доходов.

- Д 99 Кт 84 либо Д 84 Кт 99 – учтена списанная чистая прибыль или понесенный убыток.

В конце отчетного года

Ежемесячно бухгалтером формируются проводки, необходимые для списания итогов от деятельности компании. Это делается так:

- Д 90.9 Кт 99 либо Д 99 Кт 90.9 – формируются данные о доходах или убытках от основной деятельности организации.

- Д 99 Кт 84 – отображается списание чистой прибыли (ЧП), если в проводке 84 формируется по дебету, то это означает списание имеющихся у предприятия убытков.

В конце года проводится реформация баланса. В ходе него происходит обнуление соответствующих счетов. Проводки составляются в зависимости от целевого предназначения:

- Д 84 Кт 75 – содержит информацию о начислении денежных средств для расчетов по сформированным по итогам года дивидендным выплатам.

- Д 84 Кт 80 – отчисления на увеличение объема УК.

- Д 84 Кт 82 – составление базы резервного капитала.

- Д 84.3 Кт 84.2 – использование части от НРП с целью покрытия убытка накопившегося за отчетный год.

Дебет и кредит

Счет 84 корреспондирует и по дебету, и по кредиту.

По дебету:

- 51 – расчетный счет. Его функция состоит в отображении сведений о движении средств на расчетном счете, открытом в банковской организации.

- 52 – счета в валюте. Содержит информацию об имеющихся счетах, на которых хранятся денежные средства в иностранном эквиваленте.

- 55 – счета в банках специального назначения. Нужен для отображения данных о счетах, имеющихся у компании, средства на которых лежат в рублях или иной валюте в пределах РФ или других стран. Основанием может послужить чековая книжка, платежная документация, за исключением векселей, счета особые и специальные

- 70 – оплата труда работникам. Здесь отображаются все расчеты между работником и фирмой.

- 75 – расчет с учредителями. Учитываются все выплаты, производимые учредителями фирмы.

- 79 – расчеты внутрихозяйственного типа.

- 80 – уставной капитал (УК)

- 82 – содержит сведения о размере и изменениях резервных средств компании (РК).

- 83 – капитал добавочного типа. По нему можно узнать объем всего добавочного капитала (ДК).

- 84 – прибыль, которую еще не распределили.

- 99 – прибыль и убытки.

По кредиту:

- 73 – расчетные действия перед сотрудниками фирмы, не касающиеся заработной платы;

- 75 – расчеты с учредительными лицам;

- 79 – расчеты внутрихозяйственного вида;

- 80 – УК;

- 82 – РК;

- 83 – ДК;

- 84 – убыток непокрытого типа или нераспределенная прибыль;

- 99 – доход, полученный от деятельности организации и возникающие в процессе ее функционирования убытки.

Сальдо

Остаток по счету 84 может быть сформирован как по дебету, так и по кредиту. При чем по кредиту отображается полученный чистых доход, а по дебету – убыток, финансовые потери.

К счету формируются определенные субсчета. Первый — НРП, которую необходимо подвергнуть процедуре распределения. В соответствии с принятым на собрании учредителей решением отображается размер полученной за год ЧП, который нужно оприходовать.

Сальдо по субсчету отображает размер НРП, который остается без изменений до принятия учредителями другого решения. Его сумма переносится в графу кредит.

Второй — НРП, находящаяся в обороте. Здесь содержится информация об общей сумме средств, которая находится в обращении. Сальдо отображает величину финансовых ресурсов, которые были накоплены с целью создания нового имущества в виде основных средств предприятия, а также необходимых для этого материалов.

Запись по предыдущему субсчету производится в этом – НРП использованная. Она формируется за счет уже потраченных на создание нового имущества средств. После того как будет проведен учет использованных средств, сальдо НРП в обороте будет представлять собой величину остатка свободного типа.

В конце каждого отчетного месяца бухгалтер составляет проводки:

- Д 90.9 Кт 99 – размер полученного дохода от реализованных товаров, услуг и т.д.;

- Д 99 Кт 90.9 – в случае причиненного убытка.

Также закрытию подлежит счет 91 – прочие доходы и расходы:

- Д 91.9 Кт 99 – получение финансовых средств от операций, которые не связаны с продажей и сбытом продукции предприятия.

- Д 99 Кт 91.9 – нанесен ущерб, связанный с основной деятельностью компании по прочим операциям.

Счета 90.9 и 91.9 не имеют сальдо на конец отчетного месяца. Средства уходят и учитываются на счете 99. Итоги каждого периода формируются и суммируются в конце года. Весь год счет 99 имеет сальдо. В кредите – прибыль, в дебете – финансовые потери.

С первого числа нового года счет 99 становится чистым (обнуляется). Он закрывается при помощи счета 84 – такой процесс называется реформацией баланса.

Следующие проводки:

- Д 99 Кт 84 – учитывается полученный за год доход от деятельности организации.

- Д 84 Кт 99 – отображается годовой убыток фирмы.

Последняя запись 31 декабря отчетного года – это списание средств счет 99 на счете 84.

Согласно законодательству РФ, счет 84, содержащий в себе сведения о размере нераспределенной прибыли, не учитывает суммы операций, которые отображают покрытие ущерба, нанесенного хищениями. Списание таких операций происходит по иной схеме в период проведения инвентаризации, которая и выявила недостачу.

Дополнительная информация по счету представлена в данном видео.

Актуально на: 10 октября 2017 г.

Планом счетов бухгалтерского учета и Инструкцией по его применению для учета наличия и движения сумм нераспределенной прибыли (непокрытого убытка) предусмотрен одноименный счет 84 «Нераспределенная прибыль (непокрытый убыток)» (Приказ Минфина от 31. 10.2000 № 94н). Об особенностях бухгалтерского учета на счете 84 расскажем в нашем материале.

Бухучет на сч 84

Напомним, что прибыль или убыток от обычных видов деятельности и прочих операций в течение года накапливаются на счете 99 «Прибыли и убытки».

Итоговое сальдо прибылей и убытков с учетом сумм, непосредственно отнесенных на счет 99 (к примеру, штраф за нарушение налогового законодательства), в конце года необходимо списать. Для того, чтобы на 31 декабря обнулить счет 99, формируется бухгалтерская проводка в корреспонденции со счетом 84.

Так, если по итогам года получена прибыль (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 99 – Кредит счета 84

Если же на конец года на счете 99 числится дебетовое сальдо, т. е. год завершен с убытком, счет 99 обнуляется так:

Дебет счета 84 – Кредит счета 99

Соответственно, сальдо 84 счета бухгалтерского учета на отчетную дату показывает величину прибыли или убытка, накопленных на конец последнего отчетного года. По аналогии со счетом 99, ответ на вопрос «Кредит 84 счета – это прибыль или убыток?» — простой. Кредитовое сальдо счета 84 отражает величину накопленной прибыли, а остаток по дебету 84 счета показывает, что прибыли на последнюю дату 31 декабря у организации нет, а числится только убыток.

Используется прибыль со счета 84 обычно на:

- выплату дивидендов: Дебет счета 84 – Кредит счетов 75 «Расчеты с учредителями», 70 «Расчеты с персоналом по оплате труда»;

- увеличение резервного капитала: Дебет счета 84 – Кредит счета 82 «Резервный капитал».

Покрывается убыток, числящийся на счете 84, как правило, путем:

- направления на эти цели средств резервного капитала: Дебет счета 82 – Кредит счета 84;

- уменьшения уставного капитала: Дебет счета 80 «Уставный капитал» – Кредит счета 84

Полный список способов закрытия банковских счетов в каждом банке

10 октября 2018 г., 07:42

Уильям Чарльз

Просто репост для тех, кто не знает об этом ресурсе. Вчера мы писали о самом простом способе закрыть банк счетов, я подумал, что было бы полезно составить справочный список со способами закрытия счета в каждом банке. Это потребует вашего вклада, поэтому, пожалуйста, оставьте его в комментариях ниже. Вам также могут быть полезны следующие банковские страницы:

- Бонусы Best Bank

- Полный список банковских бонусов

- Банковские счета, которые можно пополнить с помощью кредитной карты жесткая тяга? Список точек данных для каждого банка

Идея изображения через Amol

Я бы также рекомендовал никогда не полагаться на то, что ваша учетная запись будет автоматически закрыта после обнуления баланса. Иногда, даже если это сработало для других людей, это не сработает для вас, и вас могут поймать на уплате комиссии за бездействие.

1 -й United Bank

- Соберите

- Письмо: 1

- Живой чат: 1, 2

- Телефон: 1

- Сообщение: 1

- Закроется, если баланс равен 0 долларов США в течение тридцати дней: 1 (не поддерживается этой точкой данных)

Амбой0025

- Защищенное сообщение: 1

Andigo Credit Union

- Защищенное сообщение: 1,

Associated Bank

- this)

- В отделении: 1

- Телефон: 1

- Защищенное сообщение: 1 (баланс был $0), 2,

Astoria Bank

- Телефон: 1

9 901 2 Защищенное сообщение: 9 0 1,

Личный номер

- Защищенное сообщение/чат: 1, 2, 3, 4 (не работает)

- По телефону: 1, 2, 3

- В отделении: 1

- В приложении: 1,

Бизнес

- Телефон: 1

BB&T

- Чат: 1,

- Защищенное сообщение: 1, 2, 3 (не работает, 9001 телефон: 39001 бизнес, 9) счет)

- В отделении: 1 (бизнес счет. Другие способы не помогли)

Bank Of The West

- Защищенное сообщение: 1, 2,

Bank & Trust

- Телефон: 1

- . Защищенное сообщение: 1,

BB & T

- Телефон: 1, 2,

- СООБЩЕНИЕ. , 3,

BBVA

- Защищенное сообщение: 1, 2,

Blue Hills Bank

- Нотариально заверенное письмо или в отделении: 1

- Автоматическое закрытие с нулевым балансом через несколько месяцев: 1 90 90 90 Харрис

- В отделении: 1

- Живой чат: 1, 2, 3, 4, 5, 6, 7, 8, 9, (живой чат больше не доступен)

- Телефон: 1, 2, 3, 4,

- Защищенное сообщение не работает: 1,

BMT (Bryn Mawr Trust)

- Посещение филиала: 1,

Bridgeview Bank

- Телефон: 1,

Savings Bank

- 999999999999

. сообщение: 1,

CampusUSA

- Защищенное сообщение: 1,

Capital Bank

- Телефон: 1,

Capital One 360

Проверка

- ЧАТ: 1, 2, 3,

- Телефон: 1, 2

Сберегательные/денежные рынки

- КЛИЧНАЯ Кнопка (найдено здесь): 1

- Чат: 1, 2,

Chase

Спасибо читателю Эндрю за следующие пороги:

- Менее 50 долларов: Безопасное сообщение (скажите им, если вы хотите, чтобы баланс был переведен на другой счет , или если вы хотите, чтобы чек был отправлен по почте). 1, 2, 3,

- Меньше 5000 долларов: по телефону (опять же, любой остаток они отправят по почте или могут перевести на другой счет).

- Менее 100 000 долларов США: посредством письменного запроса, включая имя, указанное в учетной записи, полные номера счетов, полный номер социального страхования, текущий адрес и номера телефонов, а также способ получения остатка (по почте или переводом на другой счет) . Обратите внимание, что если ваш баланс превышает 1000 долларов, письмо должно быть нотариально заверено.

- Защищенное сообщение: 1 (бизнес-банкинг может не работать), 2 (это было для сбережений, и они перевели средства на проверку, чтобы закрыть), 3 (не работает для бизнеса), 4,

- Телефон: 1, 2,

- Автоматически: через 60 дней с нулевым балансом счет будет закрыт (1)

Звонок

- Через приложение: 1,

Христианский общественный кредитный союз

9 : 1,

CIT Bank

- Защищенное сообщение: 1,

Citi

Проверка:

- Чат: 1, 6, 4,

- 7,

- Защищенное сообщение: 1, 2, 3 (переход на более раннюю версию), 4, 5, 6,

- Телефон: 1, 2, 3, 4,

Понижение до базовой проверки:

- Телефон: 1

Сбережения:

- ЧАТ: 1, 2

Citadel Credit Union

- Secury Message Message : 1, 2,

Citizens Bank

- Чат: 1, 2, 3,

- Телефон: 1

- Письмо: 1

- Защищенное сообщение: 1, 2 (не отображалось как закрытое, но было закрыто) , 3, 4,

Городской национальный банк (ЗВ)

- Факс: 1,

Columbia Bank (NJ)

- В отделении: 1 (другие способы не работают)

- Телефон: 1, 2,

- Почта: 1, 2,

Columbia Bank ( WA, OL, ID)

- В филиале: 1,

Comerica

- обеспеченное сообщение: 1,

Кредитный союз West

- . Почта или в отделении: 1

- Факс: 1,

Discover

- Соберите автоматически после нулевого баланса в течение 10 дней: 1

Fidelity Bank

- Онлайн при нулевом балансе: 1

- Чат: 1,

Fifth Third

- Только в отделении2: 1, только в отделении2: 1, только в отделении2

- Письмо: 1

- Телефон: 1, 2, 3, 4, 5,

- Защищенное сообщение не сработало: 1

- Защищенное сообщение сработало: 1, 2, 3, 4, 5,

First America Банк

- обеспеченное сообщение: 1,

FirstBank

- ЧАТ: 1

First Citizens Bank

- Невозможно закрыться по телефону, в филиале или факсе: 1

Первый федеральный банк.

- Нельзя закрыть по телефону, если на счету есть остаток: 1

- По телефону: 1

First Horizon

- Закрыто защищенным сообщением: 1 (25.04.21 по электронной почте)

First Merchants Bank

- Только в отделении, также будет автоматически закрыт после 4 месяца $0 на счете: 1

Первый национальный банк

- Необходимо закрыть в отделении.

Первый Национальный Банк Пенсильвании

- SM: 1

Первый Ниагарский

- Почта: 1

- Телефон: 1, 2

First Tennessee

- Телефон: 1

- Защищенное сообщение: 1, 2, 3

Five Star Bank

- Автоматически закрывается по запросу по телефону и баланс равен нулю на 10 рабочих дней: Банк

- Телефон: 1 (пришлось звонить в отделение, где был открыт счет)

- Защищенное сообщение: 1, 2,

Fulton Bank

- В отделении: 1, 2, 3,

- Защищенное сообщение: 1 (не работает), 2 (не работает), 3 (работает), 4, 5, 6, 7, 8,

Gesa Credit Union

- Телефон: 1,

Hancock Whitney

- Факс: 1

- Телефон: 1 (нулевой баланс), 2 (защищенное сообщение не разрешено), 3 ( нулевой баланс)

Hanmi Bank

- закрыто после недели нулевого баланса: 1,

Банк сбережений дома

- В филиале: 1

запрос отсканирован)

- Почта: 1

HSBC

- Чат: 1, 2,

- Телефон: 1 (также несколько полезных советов), 2, 3, 4 (бизнес-аккаунт)

- Защищенное сообщение: 1, 2, 3,

Huntington

- Чат: 1, 2 (больше не вариант), 3 (опять же вариант, в контакте с нами), 4 (не работает), 5,

- Филиал: 1

- Телефон: 1 (остаток должен быть $0), 2, 3,

- Защищенное сообщение: 1, 2 (больше не вариант)

Iberia Bank

- Только в филиале: 1

Невероятный банк

- Звонок: 1,

- ЧАТ: 1,

- Защищенное сообщение: 1,

Банк инвесторов

- .

- Живой чат: 1,

- Защищенное сообщение: 1, 2, 3

- Телефон: 1 (получили сообщение, что это невозможно сделать через SM), 2, 3, 4

Lakeland Bank

- Закрыто после обнуление баланса: 1,

LegacyTexas Bank

- Телефон: 1

- Закрытие с нулевым балансом через ~ 2 месяца: 1

- Защищенное сообщение: 1,

Банк LevelOne

- Факс или почта: 1 (также есть некоторые полезные данные) Liberty Bank

- 0

- Защищенное сообщение: 1,

LILI

- . Защищенное сообщение: 1,

Marcus By Goldman Sachs

- Телефон: 1,

Memory Bank

- Live Chatt: 1,

.0010

- по телефону: 1,

- Соберите (Не работает)

Monifi

- Телефон: 1,

Mountain America Credit Union

- по телефону: 1

- ЧАТ: 1,

- Защищенное сообщение не работало: 1

M&T

Чтобы закрыть счет по телефону, на балансе должно быть 0 долларов США.

- Лично: 1, 2

- Почта: 1

- Телефон: 1, 2, 3

- Защищенное сообщение: 1, 2, 3, 4 (подробнее), 5, 6, 7, 8, 9,

по всей стране

- Защищенное сообщение: 1, 2

Федеральный кредитный союз ВМС (NFCU)

- Обеспечиваемое сообщение: 1,

NBKC

- SECED SEFERD: 1 (после Zeroing Zeroing)

- . SECED: 1 (после Zero Zeroing)

- 9009. Northpointe

- Телефон: 1

Northshore Credit Union

- Необходимо закрыть в отделении, и это долгий процесс: 1

Northwest

- Необходимо отправить письмом или обратиться в отделение: 1

- Защищенное сообщение: 1,

NYCB Family Of Banks 9008 9002 Infinity Of Banks 908 9002 отделение: 1

Ocean First

- В отделении: 1

- Письмо по почте: 1

- Защищенное сообщение не работает: 1

Old National Bank

- :100009 Телефон должен быть 0 (00)009 $0009 Защищенный чат: 1, 2,

Федеральный кредитный союз Орион

- Защищенное сообщение: 1 (с нулевым балансом. Отправлено по электронной почте 03.04.20)

PeoplesBank

- Отправить защищенное сообщение: 1

Пиннакл Банк

- Чат: 1 (не работало: 1), 2 (не работало)

- Телефон: 1,

- Закрыто в отделении: 1

Банк Пинакл

- В отделении: 1

- Закрыто после 30 дней без баланса: 1

PNC

- Чат: 1, 2, 3, 4, 5, 6,

- Телефон: 1,

- Защищенное сообщение: 1 (через Travel with Grant), 2, 3, 4, (больше не доступно) ?)

Популярное сообщество

- Защищенное сообщение: 1,

Providence Bank

- Филиал: 1,

- Защищенное сообщение: 1,

КВОНТИЧЕСКИЙ

- . SECUD. FCU

- Телефон: 1 2,

RADIUS Bank

- Защищенное сообщение: 1

РЕГИОНА БАНК

- ЧАТ: 1,

- Защищенное сообщение: 1, 2, 3,

Республиканский банк

- Собственное сообщение: 1,

4.

- . Сбербанк

- В отделение или написать письмо: 1,

Rockland Trust Bank

- Защищенное сообщение: 1,

Salem Five

- Защищенное сообщение: 1 (после обнуления баланса)0010

Sandy Spring Bank

- Соберите

- Телефон: 1, 2

SEFCU

- Телефон: 1,

SFGI

- Снижение баланса до 0 и ожидание 60 дней: 1

Федеральный кредитный союз

- : 1,

Skyone Federal Credit

- : 1,

Skyone Federal Credit

- : 1,

- : 1,

Skyone Federal Credit

Skyone.

Саут-Шор Банк

- Чат: 1,

S & T Bank

- Прямое сообщение: не работал

- 1, 2

- Защищенное сообщение: 1, 2, 3

Synovus

- Посещение филиала Требуется: 1

Talmer Bank

- В филиале или нотарированном: 1

- Незаписывается в филиале: 1

Банк

- Телефон: 1,

- Защищенное сообщение: 1,

Tech Cu

- Защищенное сообщение: 1

TD Bank

- Защищенное сообщение: 1, 2, 3, 5, 6,

- . : 1, 2,

- Нотаризированные буквы: 1

Бизнес

- В филиале: 1

TIAA Direct

- Телефон: 1, 2 (много полезной информации), 3,

- SEECDED RESSEGE. : 1 (с балансом счета 0 долларов), 2,

UFB Direct

- Телефон: 1,

- Защищенное сообщение: 1

Unify

- .

Union Bank & Trust

- Соберите0025

По данным банка США необходимо позвонить. 1,

VantageWest

- Secured message: 1,

Varo Money

- E-mail: 1,

Verity Credit Union

- Online chat: 1,

Webster Bank

- Защищенное сообщение: 1, 2,

Wells Fargo

- Защищенное сообщение: 1, 2, 3 (бизнес-аккаунт), 4, 5 (бизнес-аккаунт), 6 (бизнес-аккаунт), 7 (бизнес-аккаунт), 8, 9, 10, 11, 12 , 13 (личный), 14,

- Закрыт с нулевым балансом: 1 (бизнес)

- Интернет-банкинг: 1,

Westfield Bank (MA)

- В отделении или нотариально заверенная подпись: 1,

Wings Credits Union

- Защищенное сообщение: 1,

Wintrust Bank

- Защищенное сообщение: 1, 2,

Вам также может понравиться

Удаление учетных записей с телефона или планшета Galaxy

Очистите весь старый багаж.

Вы можете удалить учетную запись со своего телефона или планшета Galaxy, если вы больше не используете ее или не хотите, чтобы она больше ассоциировалась с вашим устройством. Просто помните: после удаления у вас не будет доступа ни к каким данным учетной записи, если вы не добавите учетную запись снова.Примечание: Доступные экраны и настройки могут различаться в зависимости от поставщика услуг беспроводной связи и версии программного обеспечения.

Удаление учетной записи Samsung отличается от окончательного удаления вашей учетной записи . Когда вы удаляете учетную запись Samsung, это временно; вы всегда можете добавить его позже.

От Настройки проведите пальцем до Учетные записи и резервное копирование и коснитесь их.

Коснитесь Управление учетными записями , а затем выберите свою учетную запись Samsung.

Коснитесь Удалить учетную запись , а затем коснитесь Удалить учетную запись во всплывающем окне.

Нажмите Выйти . Введите пароль своей учетной записи Samsung, а затем нажмите OK .

Как и в случае с учетной записью Samsung, вы также можете удалить свою учетную запись Google. Шаги аналогичны, и процесс так же прост.

От Настройки проведите пальцем до Учетные записи и резервное копирование и коснитесь их.

Коснитесь Управление учетными записями , а затем выберите свою учетную запись Google.

Коснитесь Удалить учетную запись , а затем снова коснитесь Удалить учетную запись для подтверждения.

Если у вас включены функции защиты устройства Google, вам может быть предложено подтвердить свою личность, прежде чем вы сможете полностью выйти из своей учетной записи.

Возможно, вы только что получили новую работу, поэтому у вас есть новый адрес электронной почты. Не беспокойтесь, вы также можете удалить учетные записи электронной почты на своем телефоне или планшете.

От Настройки , проведите пальцем и нажмите Аккаунты и резервное копирование .

Коснитесь Управление учетными записями , а затем выберите свою учетную запись электронной почты.

Коснитесь Удалить учетную запись , а затем снова коснитесь Удалить учетную запись для подтверждения.

Другие ответы, которые могут помочь

Добавление учетных записей на телефон или планшет Galaxy

Родительский контроль доступен на вашем телефоне или планшете Galaxy

Контакт

Напишите нам

Напишите нам начать онлайн-чат с Samsung

1-800-САМСУНГ Пн – Вс: 8:00 – 12:00 (EST)

Помощь в заказе

Акции Samsung

Позвоните нам

Нужна помощь прямо сейчас?

Использование электронной почты в качестве способа связи было прекращено с 3 апреля 2019 г.

Пожалуйста, свяжитесь с нами через чат для более быстрого ответа.Позвоните нам 1-800-САМСУНГ (1-800-726-7864)

Мобильная поддержка 8:00–12:00 EST 7 дней в неделю

Поддержка бытовой электроники и бытовой техники 8:00–12:00 по восточному поясному времени с понедельника по пятницу 9AM — 18:00 EST Сб, Выходной Воскресенье

ИТ/вычислительная поддержка 8:00–21:00 по восточному стандартному времени, пн–пт Выходной Сб-Вс

Поддержка заказа Помощь по заказу

© Samsung Electronics America, Inc.

, 2022. Samsung, Samsung Galaxy и Family Hub являются товарными знаками Samsung Electronics Co., Ltd.

Все другие бренды, продукты и услуги, а также их соответствующие товарные знаки, названия и логотипы являются собственностью их соответствующих владельцев.

Вышеупомянутый контент предоставляется только в развлекательных и информационных целях. Обратитесь к руководству пользователя для получения более полной информации.

Вся информация, содержащаяся здесь, может быть изменена без предварительного уведомления. Samsung не несет ответственности за любые прямые или косвенные убытки,

возникающие в связи с использованием или доверием к содержащемуся здесь контенту.Предыдущий Далее

Оглавление

7 Распространенные банковские сборы и как их избежать