Документальная проверка — Большая Энциклопедия Нефти и Газа, статья, страница 1

Cтраница 1

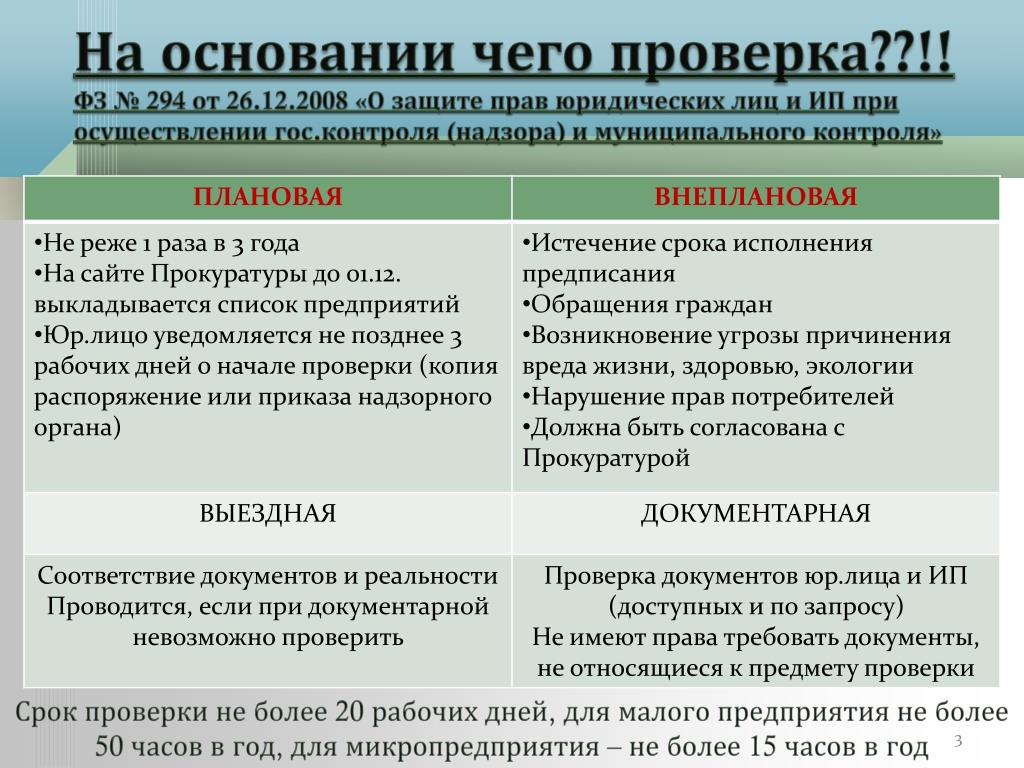

Документальные проверки, как правило, проводятся по заранее составленному плану работы налоговой инспекции или графику, в которые включаются конкретные предприятия и вопросы, подлежащие проверке. Выбор предприятий для проверки-осуществляется на основе материалов камеральных проверок, сведений о нарушениях, имеющихся в налоговых органах, органах налоговой полиции, в том числе выявленных в ходе проверок других предприятий, и т.п. В планы ( графики) включаются также наиболее крупные предприятия, занимающие значительный удельный вес в объеме поступлений налогов в бюджет. Проведение документальных проверок предусматривается и в отдельных группах предприятий, по которым существенно изменился объем поступлений налогов в связи с изменениями налогового законодательства или по другим причинам. [1]

Проводя документальную проверку, необходимо помнить и о таком эффективном инструментарии, как совокупность приемов экономического анализа.

Документальной проверке предшествует камеральная проверка ( без выхода на место), которая производится налоговыми инспекторами по каждому расчету. При этом в целях выявления возможных ошибок, допущенных при составлении расчетов, необходимо выяснить, правильно ли показана площадь земельных участков по сравнению с расчетом истекшего года, правильно ли применены ставки, исчислены платежи и распределены начисленные суммы по срокам уплаты, приложены ли к расчетам справки, разработочные таблицы, указанные в пункте 24 настоящей Инструкции. [3]

Подсистема документальной проверки относится к контрольному виду деятельности налоговых органов. [4]

Целью документальной проверки является выявление правильности и достоверности организации и ведения бухгалтерского учета на предприятиях, своевременности и полноты уплаты налогов и других платежей в бюджет, а также правильности применения существующих льгот. Проверка проводится по месту нахождения предприятий-налогоплательщиков.

Результаты документальной проверки оформляются актом. В нем указываются конкретные цифровые данные по каждому виду нарушений и суть нарушений со ссылкой на действующее законодательство, дополнительно начисленные суммы налогов. При несогласии с актом проверки предприятие представляет свои возражения, которые рассматриваются проверяющими и руководителем налоговой инспекции. После этого руководителем налоговой инспекции ( его заместителями) принимается решение по акту с указанием сумм, подлежащих уплате в соответствующие бюджеты. Должностные лица предприятия могут быть подвергнуты административному штрафу.

[6]

При несогласии с актом проверки предприятие представляет свои возражения, которые рассматриваются проверяющими и руководителем налоговой инспекции. После этого руководителем налоговой инспекции ( его заместителями) принимается решение по акту с указанием сумм, подлежащих уплате в соответствующие бюджеты. Должностные лица предприятия могут быть подвергнуты административному штрафу.

[6]

До проведения документальной проверки

После проведения документальной проверки составляется справка о расчетах плательщика взносов по средствам ПФР и опись документов, имеющихся в деле плательщика взносов. [8]

[8]

В ходе документальной проверки налоговая инспекция установила занижение налогооблагаемой прибыли, а также занижение налогооблагаемой базы по налогу на добавленную стоимость и спецналогу в связи с тем, что на себестоимость продукции были отнесены расходы по аренде личного легкового транспорта, проценты за неиспользованный по назначению кредит, стоимость запасных частей, лицензионный сбор и командировочные расходы. [9]

При проведении документальной проверки следует обратить внимание и на то, что через расчетные счета в учреждениях банка поступают денежные средства не только за проданные товары, но и средства, не имеющие отношения к реализации товаров. [10]

В ходе документальных проверок на основе первичных бухгалтерских и других документов проводится углубленный анализ деятельности предприятия, выявляются нарушения, в результате которых занижена налогооблагаемая база и не в полном объеме уплачены налоги. [11]

[11]

Коренное отличие

По результатам документальной проверки предприятия санкции за занижение прибыли в случае отнесения в установленном порядке на себестоимость продукции ( работ, услуг) исчисленных в завышенных размерах налогов не применяются. Сумму завышения указанных налогов необходимо отнести на увеличение прибыли путем внесения исправительных записей в учете и отчетности. [13]

Приравнивание актов документальных проверок налоговых органов к экспертным заключениям является грубым нарушением уголовно-процессуального законодательства.

РЕВИЗИЯ документальная — последующая документальная проверка фин. [15]

Страницы: 1 2 3

Как ПФР проводит выездные проверки — Контур.Эксперт — СКБ Контур

Помимо камеральных проверок Пенсионный фонд проводит и выездные проверки работодателей (ст. 35 Федерального закона от 24.07.2009 № 212-ФЗ, Методические рекомендации, утв. распоряжением Правления Пенсионного фонда от 03.02.2011 № 345р).

Виды выездных проверок ПФР

Помимо камеральных проверок Пенсионный фонд проводит и выездные проверки работодателей (ст. 35 Федерального закона от 24.07.2009 № 212-ФЗ, Методические рекомендации, утв. распоряжением Правления Пенсионного фонда от 03.02.2011 № 345р).

Цель таких проверок — проконтролировать, правильно и рассчитаны и уплачены пенсионные взносы и взносы на обязательное медицинское страхование.

Выездные проверки бывают плановыми и внеплановыми. Плановые проверки проводятся по утвержденному графику совместно с территориальным отделением ФСС.

Внеплановые проверки ПФР проводят только в определенных случаях, например, при ликвидации компании (письмо Минздравсоцразвития России от 22.02.2011 №19-5/10/2-1748). Такие проверки могут проходить и без участия ФСС России (ч. 5 ст. 33 Федерального закона от 24.07.2009 № 212-ФЗ).

Как проходит выездная проверка

В ходе выездной проверки работники ПФР могут проверить период не больше трех лет, которые предшествуют году, когда было принято решение о проверки (ч. 9 ст. 35 Федерального закона от 24.07.2009 № 212-ФЗ).

В общем случае выездная проверка проходит в помещении организации. Но если плательщик не может предоставить помещение для проверяющих, то выездную проверку проводят на территории отделения ПФР (ч. 1 ст. 35 Федерального закона от 24.07.2009 №212-ФЗ). Выездная проверка не может проводиться более 2 месяцев, однако в некоторых случаях ее могут продлить на четыре и даже месяцев (ч. 11 ст. 35 Федерального закона от 24.07.2009 № 212-ФЗ).

Узнайте о предстоящих проверках ПФР и других контролирующих органов с помощью Контур. Эксперт

Эксперт

Отправить заявку

Компания получает решение о проведении проверки, подписанное руководителем (замруководителя) ОПФР. В нем, в частности, указывают проверяемый период и сотрудников ПФР, которые проводят проверку (ч. 1, ч. 4-9 Федерального закона от 24.07.2009 № 212-ФЗ).

Кроме того, компании передадут требование о представлении документов. Так, ОПФР может потребовать у компании копии документов, на основании которых исчислены и уплачены взносы, и документы, которые подтверждают правильность исчисления и своевременность уплаты страховых взносов (ч. 1 ст. 29 Федерального закона от 24.07.2009 № 212-ФЗ, п. 7.4 Методических рекомендаций, утв. распоряжением Правления Пенсионного фонда РФ от 03.02.2011 № 34р).

Документы нужно представить в течение 10 рабочих дней со дня вручения требования (ч. 2 ст. 28, ч. 5 ст. 37 Федерального закона от 24.07.2009 № 212-ФЗ).

Запрашивать документы, которые не относятся к предмету проводимой проверки, ПФР не вправе (п. 2.3 Методических рекомендаций, утв. распоряжением Правления Пенсионного фонда РФ от 05.05.2010 №120р).

распоряжением Правления Пенсионного фонда РФ от 05.05.2010 №120р).

Итоги проверки

В последний день проверки сотрудники ПФР составят справку о проведении проверки. После этого в течение двух месяцев ПФР подготовит акт выездной проверки. Если компания не согласна с актом, то в течение 15 дней со дня его получения она может представить письменные возражения в территориальный орган ПФР (ч. 5 ст. 38 Федерального закона от 24.07.2009 №212-ФЗ).

Материалы проверки рассмотрит руководитель (замруководителя) ОПФР (ч. 5 ст. 38 Федерального закона от 24.07.2009 №212-ФЗ) и решит, привлекать компанию к ответственности или нет. Решение должно быть вынесено в течение 10 рабочих дней. Если компания не согласна с решением, она может обжаловать его в судебном порядке (ч. 2 ст. 54 Федерального закона от 24.07.2009 №212-ФЗ).

Как подобрать подходящий сюжет для документального фильма

Изображение на обложке по номеру

Найти подходящий сюжет для документального фильма непросто.

Тем не менее, есть несколько качеств, которые вы можете найти в предметах, чтобы убедиться, что они будут великолепны.

Тем не менее, есть несколько качеств, которые вы можете найти в предметах, чтобы убедиться, что они будут великолепны.Верхнее изображение: Chef’s Table через Netflix

Чтобы найти историю, которую стоит рассказать (и на которую стоит потратить много времени, денег и энергии на каждом этапе производства), задайте себе эти вопросы о своем потенциальном документальном фильме. предмет.

Они бросают вызов тому, что является нормой?

Изображение: O.J.: Made in America via ESPN

Если ваш объект бросает вызов нормам, это, как правило, отличный знак, что он столкнется с испытаниями, конфликтами и неожиданными поворотами во время съемок процесс. Кроме того, если они бросают вызов общественным нормам, это даст им возможность работать и цель для достижения. Если у них есть цель для достижения, это сделает создание естественным трехактная структура в редактировании гораздо более осуществима.

Изображение: Джим Джармуш и Игги Поп продвигают Gimme Danger через Associated Press

Мне потребовался год, чтобы найти тему для моего последнего документального фильма . Причина, по которой мне было так трудно найти подходящую тему, заключалась в том, что, когда я начинал, я исследовал и разговаривал только с несколькими чемпионами мира в своей области . Я просто не мог понять, куда может пойти их история, потому что они уже достигли вершины своего мастерства. Я просто продолжал спрашивать себя куда они могли уйти отсюда?

После нескольких месяцев, когда я не мог ответить на этот вопрос, я, наконец, решил начать искать людей, которые только начинали в своей области. Конечно, более опытные персонажи будут отличными второстепенными персонажами, , но я просто не мог представить, куда фильм может пойти с ними в качестве главных героев.

Однажды я перестал общаться с чемпионами мира и начал общаться с начинающими и бросает вызов статусу-кво , тогда я наконец понял, что у нас есть история.

Что они преодолеют и что преодолели? Сейчас один из моих любимых документальных сериалов — «Стол шеф-повара». Это такое захватывающее исследование персонажей для документального кино . Большинство шеф-поваров, которых они показывают в шоу, преодолели что-то радикальное — что-то, что помогло им добиться успеха, которым они сейчас наслаждаются. 9Арка 0024 повествования для каждого эпизода обычно построена вокруг испытания, которое они преодолели в прошлом.

Когда исследует или берет интервью у субъектов для документального фильма , не бойтесь спрашивать их, какие большие испытания они преодолели, чтобы достичь того, что у них есть сейчас.

Являются ли они симпатичными и родственными?

Изображение: Рон Ховард продвигает The Beatles: восемь дней в неделю через Press Association

Каждый хочет болеть за неудачников. Есть что-то в отношении неудачника «может сделать, несмотря ни на что», что заставляет людей подбадривать его. Спросите себя, есть ли у ваших испытуемых черты характера, которые нравятся широкой аудитории. Если да, то это будет развлекайте зрителей и болейте за своего персонажа на протяжении всего произведения.

Это лишь некоторые из определителей, которые я использую для поиска сюжетов для своих документальных фильмов. Расскажите нам в комментариях ниже, как вы выбираете сюжеты для своих фильмов.

Icebreaker: Что делает фильм документальным?

Обычно я вхожу в жизнь людей во время кризиса. Если бы все перевернулось, не дай Бог, я бы никогда не позволил им снять фильм о моей трагедии. Я прекрасно осознаю лицемерие просить кого-то о доступе, который я сам, вероятно, не предоставил бы.

Если бы все перевернулось, не дай Бог, я бы никогда не позволил им снять фильм о моей трагедии. Я прекрасно осознаю лицемерие просить кого-то о доступе, который я сам, вероятно, не предоставил бы.

— Джо Берлингер, режиссер-документалист

Когда кинематографисты рассказывают чужую историю, а не свою собственную, какую ответственность (если она есть) они несут перед героями своих фильмов, затронутым сообществом и аудиторией? Какая этика должна управлять съемкой кого-то другого?

Это один из вопросов, которые 45 профессиональных режиссеров-документалистов и продюсеров задали в рамках исследования 2009 года, проведенного Центром СМИ и социального воздействия Американского университета, «Честная правда: режиссеры-документалисты об этических проблемах в своей работе». Кинематографисты определили два типа отношений, которые вызывают этические вопросы: 1) режиссер с субъектом(ами) и 2) режиссер со зрителями.

В большинстве случаев документалисты твердо верили в «принятие неформальных обязательств и использование ситуационной этики, определяемой в каждом конкретном случае», как показано в следующем отрывке:

Совместное принятие решений

Дифференциал также заставляет кинематографистов иногда добровольно делиться полномочиями по принятию решений с некоторыми субъектами. Примечательно, что такое отношение не распространяется на знаменитостей, которых кинематографисты считают агрессивными и влиятельными в управлении своим имиджем. Это различие согласуется с чувствительностью кинематографистов к различию власти в отношениях.

Примечательно, что такое отношение не распространяется на знаменитостей, которых кинематографисты считают агрессивными и влиятельными в управлении своим имиджем. Это различие согласуется с чувствительностью кинематографистов к различию власти в отношениях.

Большинство субъектов подписывали релизы, позволяющие создателям осуществлять полный редакционный контроль и право собственности на отснятый материал для каждого использования на ранних этапах производственного процесса. Условия этих выпусков обычно диктуются страховщиками, чья страховка требуется для большинства телетрансляций и проката в кинотеатрах. Возможно, из-за того, что условия этих выпусков не были их собственными, создатели фильмов часто предоставляли своим героям больше свободы действий, чем предусмотренные в них строгие условия. Кинематографисты часто считали, что испытуемые имеют право передумать (хотя создателям фильма это казалось крайне неприятным) или увидеть материалы, в которых они участвуют, или даже весь фильм до публичного показа.

Неформальная основа, на которой они работали, также отражает их двойственное отношение к передаче контроля и их желание сохранить свои собственные творческие интересы. Непрекращающиеся усилия по установлению баланса и переговорный характер отношений были зарегистрированы Гордоном Куинном:

Мы говорим нашим испытуемым: «Мы не журналисты; мы собираемся провести годы с вами. Наш кодекс этики очень отличается. Журналист не стал бы показывать вам отснятый материал. Мы покажем фильм до того, как он будет закончен. Я хочу, чтобы вы подписали релиз, но мы действительно вас послушаем. Но в конечном итоге это должно быть наше решение». В некоторых случаях я скажу: «Если есть что-то, с чем ты не можешь жить, тогда мы это обсудим, у нас будет спор и настоящий диалог. В конце концов, если я не смогу убедить вас, мы уберем его».

Некоторые также считали, что предварительный просмотр материала помогает испытуемым чувствовать себя более комфортно при экспозиции, с которой они столкнутся, что позволяет избежать проблем в будущем. Один режиссер вспоминал: «Я знал личную информацию об одной из [тем], которые, как я думал, сделают фильм богаче, но она доверяла мне лично, а не как режиссеру… Мы обсудили это с ней, и тогда она почувствовала себя комфортно. . Сначала мы показали ей произведение. Тогда она была в порядке».

Один режиссер вспоминал: «Я знал личную информацию об одной из [тем], которые, как я думал, сделают фильм богаче, но она доверяла мне лично, а не как режиссеру… Мы обсудили это с ней, и тогда она почувствовала себя комфортно. . Сначала мы показали ей произведение. Тогда она была в порядке».

Однако, когда создатели фильма не сопереживали, не понимали или не соглашались с беспокойством субъекта или когда они считали, что субъект обладает большей социальной властью, чем они, они отвергали это. В одном случае субъект, подписавший разрешение, попросил Стэнли Нельсона не использовать интервью. Интервью было важно для фильма, сказал Нельсон, и он полагал, что запрос был мотивирован желанием контролировать фильм. Он «хотел, чтобы мы взяли интервью у кого-то еще в качестве предварительного условия [для использования его собственного интервью]», — сказал Нельсон. «Мы поговорили с этим другим человеком по телефону, а потом решили не брать у него интервью для фильма. Я чувствовал, что мой долг выполнен». В другом случае режиссер решил не показывать отснятый материал субъекту, который хотел получить разрешение на использование материала, потому что опасался, что субъект откажет в разрешении на использование. В обоих этих случаях выбор не выполнять просьбы испытуемых отражал тот факт, что испытуемые — как эксперты, так и не менее влиятельные субъекты — пытались контролировать результат фильма, который отличался от результата создателей фильма.

В другом случае режиссер решил не показывать отснятый материал субъекту, который хотел получить разрешение на использование материала, потому что опасался, что субъект откажет в разрешении на использование. В обоих этих случаях выбор не выполнять просьбы испытуемых отражал тот факт, что испытуемые — как эксперты, так и не менее влиятельные субъекты — пытались контролировать результат фильма, который отличался от результата создателей фильма.

В конечном итоге Центр СМИ и социального воздействия пришел к выводу, что создатели фильмов разделяли три общих этических принципа, которые они пытались сбалансировать в своей работе:

- Уважайте своих (уязвимых) героев. Защитите их от нападения и не оставляйте их в худшем положении, чем когда вы их встретили.

- Уважайте своих зрителей. Убедитесь, что то, что они считают правдой и реальностью, не будет предано, если вы расскажете им, где и как вы получили этот образ.

- Уважайте своих производственных партнеров.

Делайте то, о чем вы договорились, даже если вы заключили эту сделку с самим собой.

Делайте то, о чем вы договорились, даже если вы заключили эту сделку с самим собой.

Хотя эти принципы обеспечивают разъясняющую основу для обсуждения этики в документальном кино, они также подчеркивают степень, в которой кинематографисты контролируют процесс, содержание и публикацию своих фильмов и историй своих героев.

Более глубокое размышление:

В условиях, когда кинематографисты работают с уязвимыми субъектами, как они могут гарантировать, что субъекты смогут дать информированное согласие? Какие еще варианты были у испытуемых? Могли ли испытуемые доверить свои истории этому режиссеру, потому что они были лучшим вариантом (или единственным вариантом)?

Какие права или меры защиты должны быть предоставлены субъектам, пережившим насильственную травму? Должны ли их истории трактоваться иначе, чем истории других субъектов? Почему или почему нет?

Должны ли субъекты оставлять за собой право отозвать согласие? При каких обстоятельствах?

Когда в документальном фильме снимаются дети, как может быть дано честное согласие?

Каковы потенциальные преимущества и проблемы, связанные с тем, что родители или опекуны имеют право давать согласие от имени ребенка? Какую ответственность, если таковая имеется, несет режиссер перед будущим взрослым, который будет жить с решениями, принятыми от его имени в молодости?

Дополнительная литература:

Рогов, Вера. «Вопросы медиаграмотности для анализа фильмов POV ». Американский документальный фильм,

«Вопросы медиаграмотности для анализа фильмов POV ». Американский документальный фильм,

https://www.amdoc.org/engage/resources/media-literacy-questions-analyzing-pov-films/authors-audiences/.

Артур, Пол. «Искусство настоящего: стандарты и практика». Комментарий к фильму , март/апр. 2007 г.,

https://www.filmcomment.com/article/documentary-ethics/.

Ауфдерхайде, Патрисия, Питер Джази и Мриду Чандра. « Честная правда: создатели документальных фильмов об этических проблемах в своей работе». Центр СМИ и социального воздействия Американского университета, сентябрь 2009 г.,

http://archive.cmsimpact.org/sites/default/files/Honest_Truths_—_Documentary_Filmmakers_on_Ethical_Challenges_in_Their_Work.pdf.

Ауфдерхайде, Патрисия. «Честные истины: взгляд на новаторский отчет по этике пять лет спустя». Документальный фильм , 15 апреля 2015 г.,

Дентино, Джон. «Этика иммерсивного документального фильма», Senses of Cinema , декабрь 2013 г.