Счет 71 в бухгалтерском учете: характеристика, проводки :: BusinessMan.ru

Счет 71 в бухгалтерском учете используется для наглядного отражения денежных средств, выданных из кассы в подотчет сотрудникам предприятия. Деньги выделяются на расходы в связи с командировкой или для удовлетворения общехозяйственных нужд организации.

Назначение счета

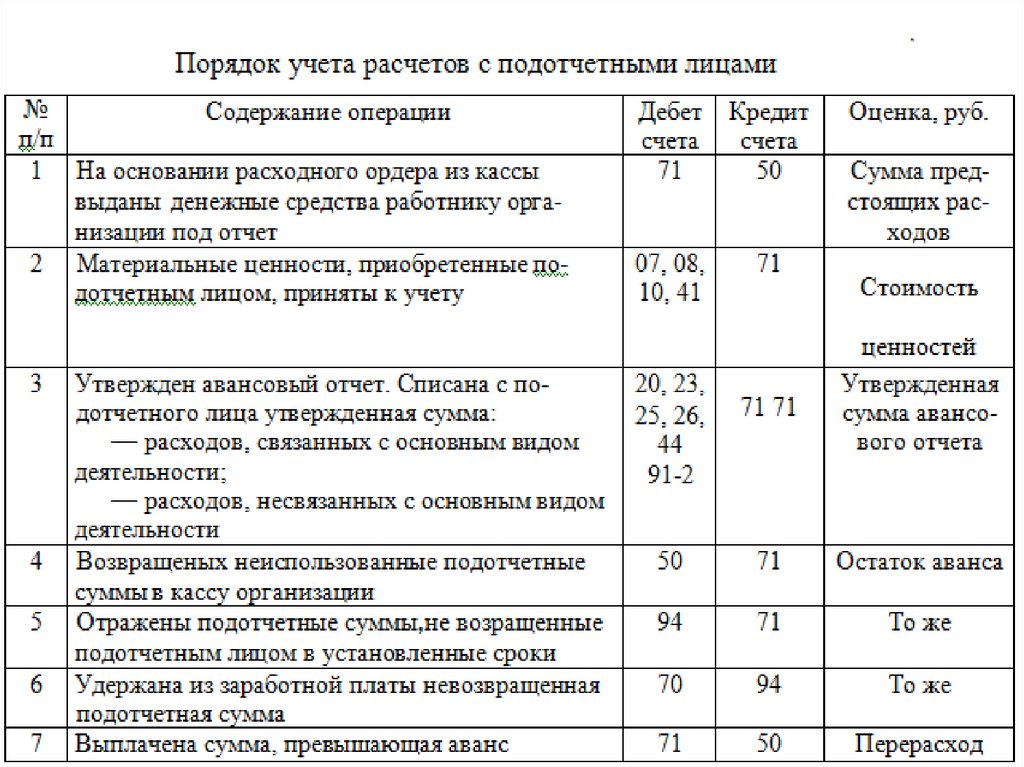

Счет 71 предназначается для учета выдачи и возврата непотраченных подотчетных сумм. Деньги из кассы выдаются с оформлением расходного кассового ордера и лишь при условии, что работником сдана авансовая отчетность о потраченных подотчетных средствах, полученных ранее.

Для получения средств сотрудник пишет заявление, которое должно быть заверено руководителем компании. По истечении срока, на который были предоставлены средства, работник должен в течение 3 дней предоставить отчетность о назначении и количестве потраченных денег. Неистраченные средства возвращаются в кассу предприятия.

Характеристика счета 71

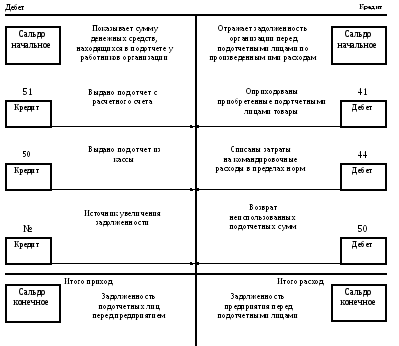

71 счет устроен как активный счет, но сальдо на конец месяца может образоваться как кредитовое, так и дебетовое.

Сомнений в том, какой он 71 счет: активный или пассивный, быть не должно. Счет активно-пассивный по структуре ближе к активному. Увеличение суммы выданных средств будет отражаться в дебете, а уменьшение дебиторской задолженности — в кредите.

Счета аналитического учета открывают по каждой выданной в подотчет сумме. Контроль над процессами выдачи и использованием средств целевого назначения позволяет снизить неэффективные расходы предприятия.

Отражение в бухгалтерском балансе

В конце отчетного периода бухгалтер подсчитывает остатки на синтетических счетах учета. Данные должны быть отражены в бухгалтерском балансе. Дебетовое конечное сальдо записывается во II раздел баланса «Оборотные активы» («Дебиторская задолженность»).

Остаток по кредиту на конец периода переносится в V раздел баланса «Краткосрочные обязательства» («Кредиторская задолженность»). Значения используются как начальные остатки по счету 71 в начале следующего периода.

Корреспонденция с другими счетами

Счет 71 дебетуется при выдаче сотруднику денег под отчет. Для этого в основном используют счет 50, если деньги были выданы из кассы, и счет 51, если средства перечислили с расчетного счета.

Кредитуется бухгалтерский счет 71 со следующими счетами учета:

- внеоборотных активов;

- запасов процесса производства;

- затрат на процесс производства;

- товаров и продукции;

- средств в денежном эквиваленте;

- расчетов с сотрудниками и по прочим операциям;

- финансового результата.

Счета I–IV разделов типового плана счетов используют в корреспонденции с кредитом счета 71 в случае выдачи подотчетных сумм для приобретения материалов, запасов и прочих материальных ценностей, имеющих отношение к внеоборотным активам организации или производственно-реализационному процессу.

Подотчетные суммы, не оплаченные в срок, списывают в финансовый результат предприятия («Недостачи и потери»). В дальнейшем бухгалтер может отразить сумму долга работника перед организацией в счете 70 и списать ее из заработной платы.

Подотчетные командировочные средства

Работник, отправляясь в служебную командировку, имеет право на возмещение суммы командировочных расходов, осуществленных с целью:

- оплаты за проезд до пункта назначения;

- оплаты аренды жилья;

- оплаты суточных расходов;

- оплаты прочих оговоренных с работодателем расходов.

Необходимо также учитывать, что работник может претендовать на командировочные выплаты только в том случае, если является штатным сотрудником. Размер денег, выдаваемых под отчет, регулируется коллективными трудовыми договорами или уставом предприятия. Денежные средства, выданные в валюте иностранных государств, необходимо учитывать на отдельных субсчетах.

Проводки по выплате командировочных средств

Выдача работнику командировочных средств сопровождается записями в бухгалтерском учете и оформлением соответствующих документов. Выплатив из кассы денежные средства в подотчет, осуществляется проводка: Дт счет 71 Кт счет 50. Если деньги были перечислены на корпоративную платежную карту, операция оформляется записями: Дт 55 Кт 51, Дт 71 Кт 55.

Выплатив из кассы денежные средства в подотчет, осуществляется проводка: Дт счет 71 Кт счет 50. Если деньги были перечислены на корпоративную платежную карту, операция оформляется записями: Дт 55 Кт 51, Дт 71 Кт 55.

Дальнейший порядок учета зависит от того, с какой целью работник был отправлен в командировку. Если осуществляются производственные нужды, дебетуются счета 20, 23 или 29 со счетом 71. Поездка административно-управленческого характера списывается на счет 26, по продаже товаров – на счет 44.

Командировка, связанная с приобретением имущества для предприятия, входит в стоимость приобретаемого средства и отражается на соответствующем счете учета производственных запасов, внеоборотных активов, товаров.

Сумма НДС по командировочным выплатам производственного характера учитывается проводками:

- Дт «НДС» Кт «Расчеты по подотчетным суммам» – сумма НДС принята на учет.

- Дт 68 «Расчеты по налогам» Кт 19 «НДС» – проведен налоговый вычет НДС.

Следует помнить, что налоговый вычет НДС на расходы, не относящиеся к производству, не производится. Составляется проводка Дт «Прочие расходы» Кт «НДС», означающая списание НДС.

Подтвержденный расход командировочных средств на большую сумму подлежит возмещению предприятием в пользу сотрудника, проводка – Дт счет 71 Кт счет 50. Если работник возвращает неизрасходованные суммы, операция имеет противоположный вид: Дт «Касса» Кт «Расчеты по подотчетным суммам».

Кроме командировочных расходов, предприятие может выдать работнику денежные средства в подотчет с целью оплаты:

- хозяйственно-операционных расходов;

- покупки мелкооптовых товаров;

- представительских расходов.

Хозяйственно-операционные расходы предполагают покупку товаров, оплату ГСМ и услуг. Представительские расходы относятся к статье общехозяйственных расходов и включают в себя затраты на прием иностранных представителей, буфетное обслуживание, услуги переводчика и пр. К ним не относятся расходы на развлекательные мероприятия и отдых в профилакториях.

К ним не относятся расходы на развлекательные мероприятия и отдых в профилакториях.

Отражение представительских расходов в учете

Для учета выданных подотчетных сумм с целью оплаты представительских мероприятий составляются проводки по 71 счету:

- Дт «Расчеты по подотчетным суммам» Кт «Касса» – выданы деньги под отчет.

- Дт «Общехозяйственные расходы» Кт «Расчеты по подотчетным суммам» – отражена сумма представительских расходов.

- Дт «НДС» Кт «Расчеты по подотчетным суммам» – учтена сумма НДС.

- Дт «Касса» Кт «Расчеты по подотчетным суммам» – неиспользованные денежные средства возвращены в кассу предприятия.

- Дт «Расчеты по подотчетным суммам» Кт «Касса» – выданы средства в качестве возмещения работнику перерасхода.

- Дт «Нераспределенная прибыль/убыток» Кт «Расчеты по налогам» – в случае превышения нормируемых расходов восстанавливается сумма НДС на перерасход.

Сумма представительских расходов не должна превышать 4% от расходов по оплате труда в отчетном периоде.

Учет хозяйственно-операционных подотчетных сумм

Товары, приобретенные на выданные под отчет денежные средства, учитывают на счетах внеоборотных активов, производственных запасов или товаров.

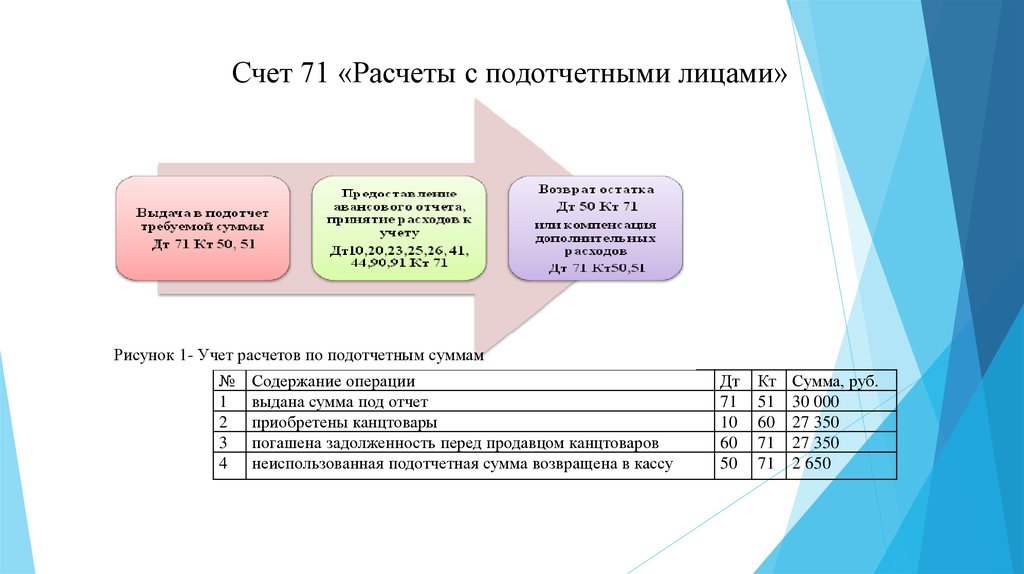

Рассмотрим пример: из кассы на покупку материалов выдано 3000 р., из них фактически потрачено 2500 р. Бухгалтер осуществляет проводки:

- Дт «Расчеты по подотчетным суммам» Кт «Касса» – 3000 р. – выдано подотчетному лицу на приобретение материалов.

- Дт «Материалы» Кт «Расчеты по подотчетным суммам» – 2500 р. – отражена сумма расходов на материалы.

- Дт «Касса» Кт «Расчеты по подотчетным суммам» – 500 р. – подотчетным лицом возвращены в кассу неиспользованные средства.

Если остаточные подотчетные суммы не возвращены сотрудником в установленный срок, или не был предоставлен авансовый отчет о потраченных средствах, осуществляется проводка: Дт 94 Кт 71. В зависимости от способа удержания суммы могут быть составлены проводки:

- Дт «Расчеты по заработной плате» Кт «Недостачи и потери» – вычет подотчетной суммы из заработной платы сотрудника;

- Дт «Расчеты с сотрудниками по прочим операциям» Кт «Недостачи и потери» – выставлена дебиторская задолженность сотрудника по невозвращенной подотчетной сумме.

Прежде чем использовать счет 71 в бухгалтерском учете для составления корреспонденции по операциям отражения и взыскания с работника подотчетных сумм, необходимо ознакомиться с учетной политикой предприятия. В частных случаях со счетом 71 могут использоваться еще и счета 91, 99.

71 счет — активный или пассивный?

Подотчетным лицом называется служащий предприятия, получивший наличные деньги из кассы компании для оплаты производственных или коммерческих расходов. Взаимоотношения организации и сотрудников по кассовым операциям регулирует Указание Центрального банка № 3210 от 11.03.2014г. Для контроля операций по движению и остаткам наличных денег, полученных персоналом, в бухгалтерском учете утвержден счет 71 — «Расчеты с подотчетными лицами».

Характеристика счета 71

Активно-пассивный счет 71 фиксирует по кредиту производимые работниками траты, а по дебету их оплату. Синтетический учет показывает общие суммы оборотов и остатков по взаимоотношениям персонала с организацией в части производственных расходов, а аналитические регистры конкретизируют информацию.

Анализ счета 71 организуется по каждой сумме для соблюдения законодательства, по которому отводится три дня (п. 6.3 Указаний) для отчета за полученные деньги. У командировочных сотрудников отсчет начинается после приезда, у работающих на местах – с даты расходного кассового ордера. По информационному содержанию счет 71 «Расчеты с подотчетными лицами» является регистром материального учета и до поступления в бухгалтерию документов, содержащих информацию об израсходовании отпущенных средств, выдавать следующую сумму работнику запрещено.

Учетная политика, утвержденная в организации, определяет каким будет 71 счет: активный или пассивный. Если установлено, что расходы оплачиваются после их совершения, то остаток будет постоянно кредитовый. Такой вариант применяется организациями, в которых траты персонала характеризуются маленькими суммами и эпизодичностью. Оборотно-сальдовая ведомость по счету 71 имеет дебетовый итог, если учетная политика предусматривает авансирование расходов.

При активно-пассивном методе организации расчетов с персоналом схема счета 71 строится в следующем порядке:

| Дебет | Кредит |

Остаток на начало периода в развернутом виде | Задолженность служащих перед организацией | Задолженность организации перед служащими |

Обороты | Выдача денежных средств |

|

| Приобретение материалов, услуг | |

Остаток на конец периода в развернутом виде | Долг предприятия перед сотрудниками | Долг сотрудников перед предприятием |

71 счет бухгалтерского учета – это регистрация информации о подотчетниках не только по операциям с наличными деньгами, но и по безналичным перечислениям на личные банковские карточки служащих или корпоративные карты. Расчеты с работниками посредством финансовых учреждений не подпадают под контроль Указаний Центрального банка № 3210 от 11.03.2014 г., так как сч. 71 не корреспондирует с 50 «Касса». Следовательно, отсутствует обязанность соблюдения 3-х дневного срока для отчета за полученные средства и ограничение на выдачу денег не отчитавшемуся работнику.

Расчеты с работниками посредством финансовых учреждений не подпадают под контроль Указаний Центрального банка № 3210 от 11.03.2014 г., так как сч. 71 не корреспондирует с 50 «Касса». Следовательно, отсутствует обязанность соблюдения 3-х дневного срока для отчета за полученные средства и ограничение на выдачу денег не отчитавшемуся работнику.

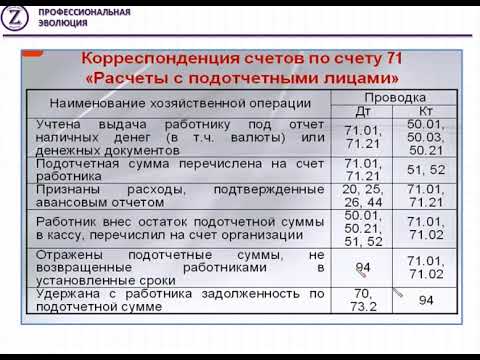

Проводки по счету 71

Типовые операции по регистрации расчетов с подотчетными лицами регламентирует Приказ Минфина № 94н в редакции от 08.11.2010 г., закрепляющий законодательно План счетов бухгалтерского учета. Согласно параграфам документа 71 счет бухгалтерского учета – это регистр, содержащий сведения о взаимоотношениях с персоналом по денежным средствам, выданным им под отчет на административно-хозяйственные, командировочные расходы. По кредиту отражаются использованные суммы:

- Материальные затраты для производства – корреспонденция с 07, 08, 10, 15, 16, 20-29, 41, 44, 45, 97;

- Возврат неизрасходованных средств – корреспонденция с 50, 51, 55, 57.

Дебет 71 счета показывает каким образом работникам выдавались средства – через кассу (50), банк (51, 52, 55) или они получены от сторонних организаций (76). Запрещена личная передача подотчетных сумм между сотрудниками. Валюту ведения расчетов определяют субсчета 71 счета: рублевый 71/01 и валютный 71/02.

Инструкция к плану счетов предусматривает типовые корреспонденции для систематизации единого подхода предприятий к ведению бухгалтерии. Отсутствующая в ней корреспонденция счета 71 вводится организацией самостоятельно при соблюдении правил Инструкции. Пример – рублевые операции по авансовой оплате поставщику или отражению входного НДС: кредитуется счет 71 1 с дебетом 60 1 «Расчеты с поставщиками» и 19 3 «НДС при приобретении МПЗ».

Приказом руководителя компании устанавливается срок, на который выдаются подотчетные средства. Превышение времени нахождения на руках персонала наличных денег квалифицируется как недостача – формируются проводки по 71 счету в корреспонденции с 94. После выяснения обстоятельств суммы вычитаются из заработной платы по заявлениям служащих или относятся на финансовые результаты при невозможности возврата.

После выяснения обстоятельств суммы вычитаются из заработной платы по заявлениям служащих или относятся на финансовые результаты при невозможности возврата.

Аналитический учет по счету 71

Контроль денежных сумм организуется по каждому работнику, получающему денежные средства для оплаты производственных, коммерческих расходов. В зависимости от того, каким назначен учетной политикой предприятия 71 счет — активный или пассивный, информация анализируется по виду остатков. Дебетовые суммы отслеживаются по дате получения с целью предотвращения повторных выдач наличных и ревизии за своевременностью предоставления авансовых отчетов. По кредиту счета 71, расчеты с подотчетными лицами контролируются для получения точных сведений о задолженности компании перед служащими и планирования ее погашения.

Синтетический и аналитический учет сумм, выданных работникам, или долг предприятия перед ними отражается в карточке. Внешний вид регистра варьируется в зависимости от используемой бухгалтерской программы.

Образец карточки счета 71 за период с 01.07.2017 – 10.07.2017:

Период | Документ | Аналитика Дт | Аналитика Кт | Дебет | Кредит | Текущее сальдо | ||

|

|

|

| Сч |

| Сч |

|

|

Сальдо на начало | Д 10 000,00 | |||||||

05.07.2017 | Авансовый отчет 65 от 04.07.2017 Оплата услуг по акту У097 от 01.06.2017 | Аренда офиса | Пригорова А.А. | 26 | 12 000,00 |

|

| К 2 000,00 |

06.07.2017 | Расходный кассовый ордер 00045 от 06. | Хлзрасходы | Пригорова А.А. |

|

| 50.01 | 2 000,00 |

|

Оборот за период и сальдо на конец | 12 000,00 | 2 000,00 | 0,00 | |||||

07.2017

07.2017Счет 71 в бухгалтерском учете: значение, проводки и пример

В силу тех или иных обстоятельств компании вынуждены выдавать своим подчиненным определенную сумму денежных ресурсов под отчет. В данном случае речь может идти о получении аванса при направлении в служебную поездку либо покупке общехозяйственных товаров для организации.

В этой статье речь пойдет о том, что представляет собой 71 счет бухгалтерского учета, каков порядок выдачи подотчетных сумм, в корреспонденции с какими счетами работает обозначенная позиция, какие типовые бухгалтерские проводки существуют для отражения подобного рода операций. Помимо того, мы рассмотрим один из практических примеров.

Помимо того, мы рассмотрим один из практических примеров.

Роль и значение 71 позиции для бухгалтерского учета

71 счет необходим для того, чтобы вести учет выданных и не потраченных подотчетных сумм. Последние выдаются из кассы организации и при условии, что сотрудник отчитался, сдав авансовую ведомость, по ранее полученным авансовым средствам.

Для того, чтобы получить деньги под отчет работник обязан написать заявление на имя руководства компании. После того, как срок, на который были выданы обозначенные суммы, истек, сотрудник в течение 3 дней обязан представить отчетность о цели и сумме затрат. Та часть ресурсов, которая осталась не использованной, должна быть отдана в кассу организации.

По характеру 71 позиция является активной. Тем не менее на момент составления отчетности по ней может сформироваться как дебетовое, так и кредитовое сальдо. В последнем случае речь идет о задолженности организации перед работником по причине того, что полученных под отчет ресурсов не хватило для покрытия понесенных расходов. Сальдо же по дебету свидетельствует о задолженности сотрудника перед работодателем.

Аналитика по позиции ведется по каждой выданной подотчетной сумме. Контроль за подобными расходами дает возможность сократить неэффективные затраты организации.

Порядок получения денег под отчет

Порядок выдачи финансов под отчет регламентируется специальным нормативным документом, утвержденным ЦБ РФ, в котором отражаются правила ведения кассовых операций хозяйствующими субъектами.

Итак, прежде чем выдавать деньги под отчет бухгалтерия должна проверить, не числится ли за данным сотрудником какая-либо задолженность по ранее полученным ресурсам. Если таковая имеет место быть, то выдавать дополнительные средства нельзя.

После того, как стало понятно, что такой задолженности нет, то работнику необходимо написать заявление на имя руководства, указав требуемую сумму и срок.

Теперь при наличии заявления с подписью руководства оформляется расходный кассовый ордер, который должен быть завизирован главным бухгалтером, кассиром и руководителем, когда бухгалтера нет.

После оформления обозначенного документа и его передачи в кассу кассир проверяет правильность его составления и наличие соответствующих подписей должностных лиц. Только после выполнения всех перечисленных действий кассир выдает работнику денежные ресурсы под отчет.

Корреспондирующие позиции

В случае выдачи денежных ресурсов под отчет дебетуется 71 позиция в корреспонденции с 50 счетом. Если же деньги были перечислены из депозита до востребования компании, то кредитуется 51 позиция.

Что касается кредитования 71 позиции, то используются 08, 10, 20, 23, 28, 29, 41, 44, 50, 51, 55 и прочие счета.

Типовые записи

Существуют следующие типовые бухгалтерские проводки для отражения операций по 71 позиций:

1) Дт 71

Кт 50 – выдача денег под отчет из кассы;

2) Дт 08

Кт 71 – включение в первоначальную стоимость НМА расходов на их приобретение и создание;

3) Дт 10

Кт 71 – учет материалов, купленных подотчетным лицом;

4) Дт 20

Кт 71 – учет израсходованных подотчетными лицами денег основного производства;

5) Дт 50

Кт 71 – возврат в кассу неиспользованных подотчетных сумм и т.п.

Практический пример

Работник предприятия получил из кассы средства в размере 3 700,0 р. на покупку материалов. Из общей суммы полученных ресурсов были израсходованы лишь 2 400,0 р. В данной ситуации бухгалтер отразил следующие проводки:

1) Дт 71

Кт 50 – 3 700,0 р., выданы средства под отчет;

2) Дт 10

Кт 71 – 2 400,0 р., приобретены материалы;

3) Дт 50

Кт 71 – 1 300,0 р., возврат неиспользованных средств.

Заключение

Таким образом, использование подотчетных сумм и контроль за этим процессом позволяет руководству компании распоряжаться имеющимися ресурсами более эффективно, что в конечном итоге влияет на финансовый результат деятельности любого предприятия.

71 счет бухгалтерского учета – это…

71-й счет – это учетная позиция в бухгалтерском учете, предназначенная для обобщения сведений, связанных с осуществлением расчетов с подотчетными лицами. Речь идет о суммах, выданных под отчет на административно-хозяйственные, иные повседневные нужды предприятия.

Рассмотрим, кому и на каком основании предприятием могут быть выданы денежные средства под отчет, как оформить операции по выдаче и расходу средств, а также как фиксируются подотчетные суммы, которые не были возвращены в установленный срок.

Подотчетные лица: раскрываем понятие

Подотчетные лица – это физические лица, сотрудники предприятия, которые осуществляют хозяйственные операции, задания (приобретение и оплата услуг, товарно-материальных ценностей) по поручению работодателя, предусматривающего обязательный отчет о выполненных операциях.

Другими словами, это лица, которые состоят в трудовых отношениях с определенным предприятием либо физическим лицом, выступающим в качестве субъекта предпринимательской деятельности.

Подотчетных лиц можно условно разбить на две группы:

- сотрудники, которым получено выполнение определенных хозпоручений;

- командированные сотрудники.

К подотчетным лицам относят сотрудников, которые были приняты на работу по любому трудовому договору – на сезонную, временную либо постоянную работу, а также таковую по совместительству.

Об актуальности учета расчетов с подотчетными лицами

Согласно действующему законодательству, каждое предприятие обязано вести бухгалтерский учет имеющегося имущества, различных хозяйственных операций и обязательств. К одной из важных задач бухгалтерского учета относят формирование достаточно полных и достоверных сведений, связанных с хозяйственными процессами и финансовыми результатами осуществляемой деятельности предприятия.

Поскольку в деятельности каждого предприятия расчетам с подотчетными лицами свойственен массовый характер и взаимосвязь со многими иными разделами учета (расчетами с подрядчиками и поставщиками, операциями по кассе/движению материальных ценностей), руководителю следует четко понимать, как должен быть корректно организован бухгалтерский учет, как денежных средств, так и операций с ними.

О порядке учета расчетов с подотчетными лицами

Деятельность каждого предприятия, зачастую, не обходится без необходимости производить оплату расходов наличными средствами. Это могут быть закупки в системе розничной торговли либо на других предприятиях, расходы по командировкам, представительские задачи, прочее.

Такие мероприятия, как правило, подразумевают выдачу денежных авансов сотруднику предприятия под его ответственность согласно распоряжению организации. Порядок их выдачи, размер и возможные сроки предоставления регламентируются Инструкцией ЦБ РФ.

Перечень лиц, которые вправе получать в кассе предприятия наличные средства под отчет, утверждается руководителем.

Выплаты кассой денежных средств производятся на основании приказа руководителя и заявления сотрудника и оформляются расходным кассовым ордером.

Лицам, которым были выданы наличные деньги под отчет, вменяется обязанность не позднее трех рабочих дней с момента истечения срока, на который они были предоставлены, либо с момента возвращения из командировки, представить в бухгалтерию авансовый отчет. К отчету также прикладываются подтверждающие документы о потраченных суммах.

Хозяйственные операции, осуществляемые предприятием, оформляются оправдательными документами, на основании которых производится бухгалтерских учет. Это документы первичного учета, такие как накладные, товарные чеки, квитанции к приходным кассовым ордерам, акты оказанных услуг и выполненных работ, проездные документы, прочее. В случае отсутствия документов, подтверждающих расходы за счет подотчетных средств, предприятие не может включить их в состав затрат по реализации продукции, услуг, работ либо по производству.

После сдачи авансового отчета в бухгалтерию он подлежит проверке бухгалтером, который далее проставит бухгалтерские проводки. Обработка представленных отчетов обычно занимает до 5 дней. Утверждение отчетов является правом руководителя.

Выдача нового аванса может быть произведена исключительно после расчета по предыдущему.

Допускается удержание суммы задолженности из заработной платы подотчетного лица, который не возвратил остаток средств и не предъявил оправдательные документы. Возврат неиспользованных средств оформляют приходным кассовым ордером, выдача перерасхода – расходным ордером.

Предназначение 71-го счета

Использование 71-го счета связано с учетом операций по расчетам с сотрудниками предприятия, которым были выданы наличные средства для выполнения определенных задач.

«Расчеты с подотчетными лицами» представляет собой активно-пассивный счет, сальдо которого свидетельствует об имеющейся сумме задолженности подотчетных лиц перед предприятием либо о сумме некомпенсированного перерасхода.

По дебету счета отражаются вновь выданные под отчет суммы, а также таковые возмещенного перерасхода. По кредиту – суммы средств, которые были использованы в соответствии с авансовыми отчетами и представлены согласно приходным кассовым ордерам (при наличии не потраченных средств).

Корреспонденция счета

На выданные подотчетные суммы 71-й счет дебетуется в корреспонденции с таковыми, предназначенными для учета денежных средств. На потраченные сотрудниками суммы 71-й счет кредитуется в корреспонденции с таковыми, где ведется учет затрат и приобретенных ценностей. Также корреспондирует с иными счетами в зависимости от характера осуществленных расходов.

Суммы, которые не были возвращены сотрудниками согласно установленным срокам, указываются по кредиту 71-го счета и дебету 94-го счета, с которого они впоследствии списываются в дебет 70-го счета (при удержании из зарплаты работника) либо 73-го (когда удержание из оплаты труда невозможно).

Подробно корреспонденция 71-го счета представлена в таблице:

Для ведения аналитического учета расчетов с подотчетными лицами используют седьмую ведомость, где напротив каждого такого лица указывается остаток по долгу, сколько средств выдано под отчет и использовано, остаток.

Командирование сотрудников за рубеж

В случае командирования сотрудника за границу ему производится выдача аванса в валюте той страны, куда предполагается поездка.

Выданную в банковском учреждении валюту приходуют по 50-му счету с кредита 52-го счета.

Списание с 50-го счета производят в дебет 71-го счета. В данном случае операция отражается в валюте платежа и рублевом эквиваленте согласно курсу ЦБ РФ, которому отвечает момент выдачи.

После возвращения сотрудника из командировки и представления им авансового учета/подтверждающих документов списание задолженности с кредита 71-го счета производится в дебет 26-го счета либо иного счета в зависимости от характера расходов согласно курсу на момент сдачи отчета.

Если в течение периода командировки курс валют поменялся, списывают курсовую разницу на 91-й счет. Отрицательная разница списывается на расходы (Дб 91, К 71), положительную разницу относят на доходы (Дб 71, К 91).

Инвентаризация расчетов с подотчетными лицами и отражение ее результатов в бухгалтерском учете и отчетности учреждения

Инвентаризация расчетов с подотчетными лицами и отражение ее результатов в бухгалтерском учете и отчетности учреждения

Инвентаризация расчетов с подотчетными лицами заключается в проверке правильности сумм, находящихся на счетах бухгалтерского учета. В процессе инвентаризации отчетных сумм отчеты отчитывающихся субъектов о выданных авансах проверяются с учетом их предполагаемого использования, а также суммы выданных авансов для каждой отчитывающейся организации (дата выдачи, цель).

Инвентаризация проводится агентством в сроки, установленные учетной политикой. Перед составлением годовой бюджетной отчетности в установленном порядке должна быть проведена инвентаризация обязательств.

Для оформления инвентаризации применяется первичный бухгалтерский учет по инвентаризации имущества и финансовых обязательств.

В конце отчетного финансового года все отчетные суммы должны быть полностью погашены, за исключением авансов, выплаченных сотрудникам агентства на покрытие командировочных расходов, которые будут закрыты только в следующем финансовом году.

Основные нарушения, ошибки, несоответствия установленному порядку в сфере расчетов с подотчетными лицами можно классифицировать следующим образом.

1. Нарушение порядка выдачи расчетных сумм.

1.1. Выдача денежных средств без заявления и лицам, не указанным в списке лиц, которым по распоряжению руководителя предприятия могут быть выданы деньги на хозяйственные расходы.

1.2. Отсутствие в учреждении системы подачи письменных заявлений на выдачу наличных из кассы с обоснованием необходимости приобретения определенных материальных ценностей или оплаты работ, услуг.

1.3. Выдача наличных денег из кассы для отчетности лицам, не являющимся работниками предприятия.

1,4. Выдача денег по отчету лицам, не отчитавшимся вовремя о ранее полученных авансах.

1,5. Расхождение между фактическими расходами отчетности сумм целям, для которых они были выпущены.

2. Нарушения при оформлении командировочных расходов.

2.1. Отсутствие приказов (распоряжений) об отправке сотрудников в командировку.

2.2. Отсутствие проездных документов с отметками по месту пребывания в командировке.

2.3. Несоблюдение установленных норм командировочных расходов.

2.4. Отсутствие приказа (инструкции) о размере выплаты суточных.

3. Нарушение порядка налогообложения при оформлении командировочных расходов.

3.1. Нарушение порядка удержания НДФЛ с суммы превышения командировочных расходов сверх установленных норм.

3.2. Неправильное распределение налога на добавленную стоимость в сумме командировочных расходов.

4. Нарушения при приобретении материальных ценностей, оплате работ, услуг подотчетными лицами.

4.1. Распределение сумм налога на добавленную стоимость путем расчета от стоимости материальных активов, приобретенных за наличные в розничной торговой сети.

4.2. Списание затрат по налогу на добавленную стоимость на стоимость материальных ценностей, приобретенных через подотчетных лиц у производителей в оптовой торговле.

5. Нарушение порядка учета гостеприимства.

5.1. Несоответствие фактического размера представительских расходов утвержденной смете.

5.2. Отсутствие аналитического учета представительских расходов в пределах нормы и сверх нормы.

6. Нарушение порядка ведения синтетического учета расчетов с подотчетными лицами.

6.1. Неправильное составление бухгалтерских операций по операциям со счетами с подотчетными лицами.

6.2. Некорректное удаление остатков на конец отчетного периода.

6.3. Несоответствие записей в авансовых отчетах и регистрах.

При проведении инвентаризации инвентаризационная комиссия должна подтвердить наличие кредиторской задолженности перед подотчетными лицами или наличие дебиторской задолженности подотчетных лиц перед организацией.

Для этого необходимо проверить документы, на основании которых возникла задолженность и, возможно, была частично погашена.

Общий порядок проведения инвентаризации имущества и обязательств устанавливается Методическими указаниями по инвентаризации. Инвентаризация расчетов с подотчетными лицами состоит из нескольких этапов.

I этап (подготовительный):

• подготовка заказа на проведение инвентаризации;

• формирование инвентарной комиссии;

• Определение сроков и видов обязательств, по которым будет проводиться инвентаризация.

II этап (выявление несоответствий результатов инвентаризации данным бухгалтерского учета):

• проверка фактического наличия обязательств;

• составление описи и сравнение результатов с данными бухгалтерского учета.

III этап (заключительный):

• привести данные бухгалтерского учета в соответствие с результатами инвентаризации.

При инвентаризации расчетов с подотчетными лицами необходимо проверить задолженность, учитываемую в синт

Учет расчетов по выданным авансам, Учет…

Учет платежей по авансам выданным

В результате изучения главы 14 студент должен:

знать

• основные понятия, соответствие счетов по передаче авансов в соответствии с классификацией операций сектора государственного управления;

• Аналитический учет расчетов с поставщиками по выданным авансам;

• особенности инвентаризации выданных авансов и раскрытия информации в финансовой отчетности;

может

• Использовать полученные теоретические знания в области учета выданных авансов для понимания, анализа, оценки, организации бухгалтерского учета в учреждениях государственного сектора и формирования учетной политики;

• применять полученные знания для обоснования отражения операций по выданным авансам в бухгалтерском учете и отчетности;

собственный

• навыки самостоятельной работы с нормативными правовыми актами и научной литературой по учету выданных авансов;

• современные методы сбора, регистрации и обобщения в бухгалтерском учете и отчетности фактов экономической жизни, относящихся к учету платежей по выданным авансам.

Учет расчетов по авансам, уплаченным организацией (кроме авансов подотчетным лицам)

Расчеты учреждения, предоставленные в соответствии с условиями заключенных договоров, договоров о внесении авансовых платежей (кроме авансов, выплаченных подотчетным лицам), учитываются на счете 20600 «Расчеты по выданным авансам». Авансы подотчетным лицам учитываются на счете 20800 «Счета с подотчетными лицами».

Дебиторская задолженность дебиторов по авансам, выданным в иностранной валюте, ведется одновременно в соответствующей иностранной валюте и в рублевом эквиваленте на дату авансовых платежей.Переоценка расчетов по авансам, выданным в иностранной валюте, производится в дату совершения операций по возврату ранее произведенных платежей в соответствующей иностранной валюте.

Группировка расчетов по выданным авансам осуществляется по видам платежей, утвержденным бюджетом или финансовым планом учреждения для аналитических групп синтетического счета объекта учета. Структура счета 020600000 представлена в таблице.14.1,14.2.

Таблица 14.1. Структура счета 0 206 00 000 Расчеты по выданным авансам

Счет 020600000 Расчеты по выданным авансам | |

Этот активный счет необходим всем агентствам для отражения авансов, за исключением авансов подотчетным лицам | |

ДЕБЕТ | КРЕДИТ |

Увеличение дебиторской задолженности по выданным авансам.Оборот по дебету | Уменьшение непогашенных авансов Оборот ссуды |

Аккаунт активен, остаток на нем может быть только дебетовый | |

В рамках формирования учетной политики организация имеет право в соответствии с законодательством США устанавливать в рабочем плане счетов дополнительную группировку платежей для авансовых переводов в разрезе видов затрат (выбытия) — дополнительные аналитические коды для номеров счетов.

Аналитический учет расчетов по авансам выданным

Согласно п. 14 Постановления Правительства США № 1249 от 30 декабря 2011 г. «О мерах по реализации Федерального закона« О федеральном бюджете на 2012 год и на плановый период 2013 и 2014 годов »,

Таблица 14.2. Аналитический код вида синтетического счета для расчетов по выданным авансам

Аналитические группы синтетического счета X 206 XX XXX «Расчеты по выданным авансам» | Аналитические ракурсы в контексте каждой группы синтетических счетов X 206 XX XXX «Расчеты по выданным авансам» | Код КОСС |

X 20610 XXX «Расчеты по авансовым платежам и комиссии по платежам» | X 20612 XXX «Расчеты авансов по прочим платежам» X 20613 XXX «Расчеты авансовых платежей по заработной плате» | 500 — получение финансовых активов 600 — выбытие финансовых активов |

Х 20620 ХХХ «Расчеты по авансам за работы, услуги | X 20621XXX Расчеты авансовых платежей за услуги связи Х 20622 ХХХ «Расчет по авансам за транспортные услуги» Х 20623 ХХХ «Расчеты на авансы ЖКХ» Х 20624 ХХХ «Расчет авансовых платежей за пользование недвижимым имуществом» Х 20625 ХХХ «Расчеты по авансам за работы, услуги, содержание имущества» X 20626 XXX «Расчеты по авансам по прочим работам, услугам | |

X 20630 XXX «Расчеты по авансам при получении нефинансовых активов» |

Особенности учета расчетов в иностранной валюте с подотчетными лицами

Оксана Михасик ()

Дополнительная контактная информация

Оксана Михасик: Национальный университет государственной налоговой службы Украины

Бухгалтерский учет и финансы , 2014, вып.1, 26-29

Аннотация: В статье рассмотрены отдельные аспекты организации аналитического учета расчетов в иностранной валюте для лиц, подотчетных на предприятиях Украины.Рассмотрены вопросы расчетов в иностранной валюте с подотчетными лицами и прочими дебиторами. Обоснована необходимость включения всех счетов в денежные статьи бухгалтерского учета. Основное внимание было уделено возможности внесения поправок в Положение о бухгалтерском учете (Стандарт) 21 — «Влияние изменений валютных курсов» — с точки зрения определения курсовых разниц по всем платежным операциям. Проанализированы положения Налогового кодекса Украины, регулирующие платежи в иностранной валюте для подотчетных лиц.Выявлено несоответствие налогового законодательства соответствующему стандарту бухгалтерского учета, что на практике вызывает определенные проблемы в организации учета платежей в иностранной валюте. В целях совершенствования организации аналитического учета автором предложена форма расчетной ведомости аналитического учета по платежам, производимым в иностранной валюте с использованием кросс-курсов.

Ключевые слова: аналитический учет; ответственное лицо; иностранная валюта; курсовая разница; платежные операции в иностранной валюте (поиск похожих товаров в EconPapers)

JEL-коды: M41 (поиск похожих товаров в EconPapers)

Дата: 2014

Ссылки: Добавить ссылки в CitEc

Цитирования: Track цитаты по RSS-каналу

Загрузок: (внешняя ссылка)

http: // www.afj.org.ua/pdf/140-osoblivosti-vidobraz … nozemniy-valyuti.pdf (application / pdf)

http://www.afj.org.ua/en/article/140/ (text / html)

Связанные работы:

Этот элемент может быть доступен в другом месте в EconPapers: поиск предметов с таким же названием.

Экспортный номер: BibTeX RIS (EndNote, ProCite, RefMan) HTML / текст

Постоянная ссылка: https://EconPapers.repec.org/RePEc:iaf:journl:y:2014:i:1:p:26-29

Статистика доступа к этой статье

Бухгалтерский учет и финансы в настоящее время редактирует Валерий Жук

Дополнительные статьи по бухгалтерскому учету и финансам от Института бухгалтерского учета и финансов Контактная информация на EDIRC.

Библиографические данные для серий Сергея Остапчука ().

Особенности бухгалтерского учета расчетов в иностранной валюте с подотчетными лицами

Автор

Реферат

В статье рассмотрены отдельные аспекты организации аналитического учета расчетов в иностранной валюте для лиц, подотчетных на предприятиях Украины. Рассмотрены вопросы расчетов в иностранной валюте с подотчетными лицами и прочими дебиторами. Обоснована необходимость включения всех счетов в денежные статьи бухгалтерского учета.Основное внимание было уделено возможности внесения поправок в Положение о бухгалтерском учете (Стандарт) 21 — «Влияние изменений валютных курсов» — с точки зрения определения курсовых разниц по всем платежным операциям. Проанализированы положения Налогового кодекса Украины, регулирующие платежи в иностранной валюте для подотчетных лиц. Выявлено несоответствие налогового законодательства соответствующему стандарту бухгалтерского учета, что на практике вызывает определенные проблемы в организации учета платежей в иностранной валюте.В целях совершенствования организации аналитического учета автором предложена форма расчетной ведомости аналитического учета по платежам, производимым в иностранной валюте с использованием кросс-курсов.

Рекомендуемое цитирование

Скачать полный текст от издателя

Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами.Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите идентификатор этого элемента: RePEc: iaf: journl: y: 2014: i: 1: p: 26-29 . См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого материала, или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки, обращайтесь: (Сергей Остапчук). Общие контактные данные провайдера: http://edirc.repec.org/data/iafkvua.html .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь.Это позволяет связать ваш профиль с этим элементом. Это также позволяет вам принимать возможные ссылки на этот элемент, в отношении которого мы не уверены.

У нас нет ссылок на этот товар. Вы можете помочь добавить их, используя эту форму .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого элемента ссылки. Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле службы авторов RePEc, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

Обратите внимание, что на фильтрацию исправлений может уйти несколько недель. различные сервисы RePEc.

Населенные пункты> характеристика населенных пунктов

Что такое поселок?

Поселок — это место, где живут люди. Поселение может быть чем угодно, от изолированного фермерского дома до мегаполиса (поселение с населением более 10 миллионов человек).

Поселения могут быть временными или постоянными. К временным поселениям относятся лагеря беженцев.Некоторые временные поселения со временем стали постоянными, например Рочина, крупнейшая фавела в Рио-де-Жанейро, Бразилия.

Причиной возникновения поселения в первую очередь считается его функция. Например, Ливерпуль выполнял функции порта.

Что мы понимаем под местом и положением населенного пункта?

Местоположение поселения и его расположение — разные вещи. Место поселения — это земля, на которой он был построен.Есть ряд факторов, которые могут определить местонахождение поселения. Это:

- участок мокрой точки — это участки, близкие к водопроводу

- сухая точка — это площадки, которые избежали риска затопления

- оборонительное сооружение — это были места, которые находились на возвышенности и позволяли жителям видеть врагов на расстоянии

- аспект — многие поселения в северном полушарии расположены на южных сторонах долин, где солнечно

- укрытие — вдали от дождя и господствующих ветров

- торговый пункт — часто поселения, построенные там, где встречаются естественные тренировочные точки, например, вдоль рек или естественных маршрутов

- ресурсов — многие поселения построены недалеко от источников природных ресурсов.

Положение поселения — это его расположение по отношению к окружающим человеческим и физическим характеристикам. Обычно мы описываем ситуацию, когда сообщаем кому-то, где находится поселение.

Каковы функции поселения?

Большинство населенных пунктов в МЭРК многофункциональны. Это включает образование, розничную торговлю и промышленность. Однако, когда поселения только образовывались, они часто выполняли одну главную функцию. Эти функции включали:

Что такое иерархия поселений?

Мы можем классифицировать поселения по размеру и форме.Результатом является иерархия расчетов.

Характеристики данных — центральная тенденция и дисперсия

Преобразование данных в информацию: Цель проекта шести сигм не состоит в том, чтобы произвести огромное количество данных, которые в конечном итоге запугивают заинтересованных людей. Цель состоит в том, чтобы получить как можно больше данных и преобразовать их в значимую информацию, которая может быть использована заинтересованным персоналом для принятия значимых решений в отношении процесса. Однако для этого нужно научиться статистически обрабатывать огромные объемы данных.

Данные в первую очередь необходимо понимать по двум его характеристикам, а именно по центральной тенденции и дисперсии. Данные, как правило, сосредоточены вокруг точки, известной как среднее значение. Степень, в которой он распространяется от этой точки, также важна, потому что она имеет важное значение для вероятности. По этой причине мы используем следующие характеристики, чтобы понять задействованные данные:

Меры центральной тенденции: Для разных типов данных требуются разные меры центральной тенденции.Вот некоторые из наиболее часто используемых важных мер:

- Среднее значение: Скорее всего, это среднее арифметическое или просто среднее значение задействованных точек данных. Это также может быть геометрическое или гармоническое среднее, однако это необычно. Это самый популярный показатель центральной тенденции. Разработаны многие статистические методы, в которых среднее значение используется в качестве основного показателя для понимания центральности данного набора точек данных.

- Медиана: Если все точки данных, указанные в конкретном наборе данных, были расположены в порядке возрастания или убывания, значение в центре называется медианой.В случае, когда наборы данных имеют нечетное количество элементов, например 7, медиана — это 4-й элемент, потому что он имеет 3 точки данных с каждой стороны. В случае, если число равно 8, тогда медиана является средним значением 4-й и 5-й точек данных. Медиана используется там, где есть выбросы, то есть большие числа, которые влияют на среднее значение, давая ложную картину задействованных данных.

- Режим: Это значение наиболее часто встречающегося элемента в наборе данных. Это значение наиболее ожидаемого числа.

Меры разброса: Степень разброса определяет вероятность и уровень доверия к результатам, полученным с помощью мер центральной тенденции. Общие меры рассеивания следующие:

- Диапазон: Две конечные точки, между которыми попадают все значения набора данных, называются диапазоном. Это важно, потому что исчерпывающе включает в себя все возможности.

- Квартили: Набор данных разделен на 4 набора, и каждый набор изучается по количеству элементов, чтобы дать нам данные о квартилях.Подобные меры включают децили и процентили. Однако квартили остаются наиболее широко используемыми.

- Стандартное отклонение: Для определения стандартного отклонения заданного набора данных используется сложная формула. Однако стандартное отклонение похоже на среднее значение, оно является наиболее важной мерой дисперсии и исчерпывающе используется почти во всех статистических методах.

Авторство / ссылки — Об авторе (ах)

Статья написана «Прачи Джунджа» и проверена группой Руководства по обучению менеджменту.В состав группы MSG по содержанию входят опытные преподаватели, профессионалы и эксперты в предметной области. Мы являемся сертифицированным поставщиком образовательных услуг ISO 2001: 2015 .