Зачем нужна главная книга в бухгалтерии

Всем привет! С вами Алексей Иванов – директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского».

Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском и управленческом учётах. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам – взглянуть на привычные категории под другим углом. Предпринимателям – понять, какую пользу можно извлечь из бухгалтерии.

Главная книга, она же гросбух (от немецкого Grossbuch – большая книга) – это бухгалтерский регистр, в котором содержатся сальдо и обороты по всем счетам бухгалтерского учёта компании. Книгой он называется, потому что исторически в бумажной бухгалтерии каждый счёт велся на отдельном листе, которые сшивались в книгу.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Главная книга (Libro) упоминалась ещё в первом известном учебнике по бухучёту – «Трактате о счетах и записях» Луки Пачоли, который который был издан в 1494 году. Она открывалась на год, в конце года закрывалась и проверялась на равенство дебетовых и кредитовых сальдо (Bilancio del Libro). Если сальдо сходилось, по ним составлялся бухгалтерский баланс, а сами остатки переносились в новую главную книгу. По такой схеме главная книга и работала всю бумажную эру бухгалтерии. Почему дебетовые и кредитовые сальдо должны сойтись, я рассказывал здесь.

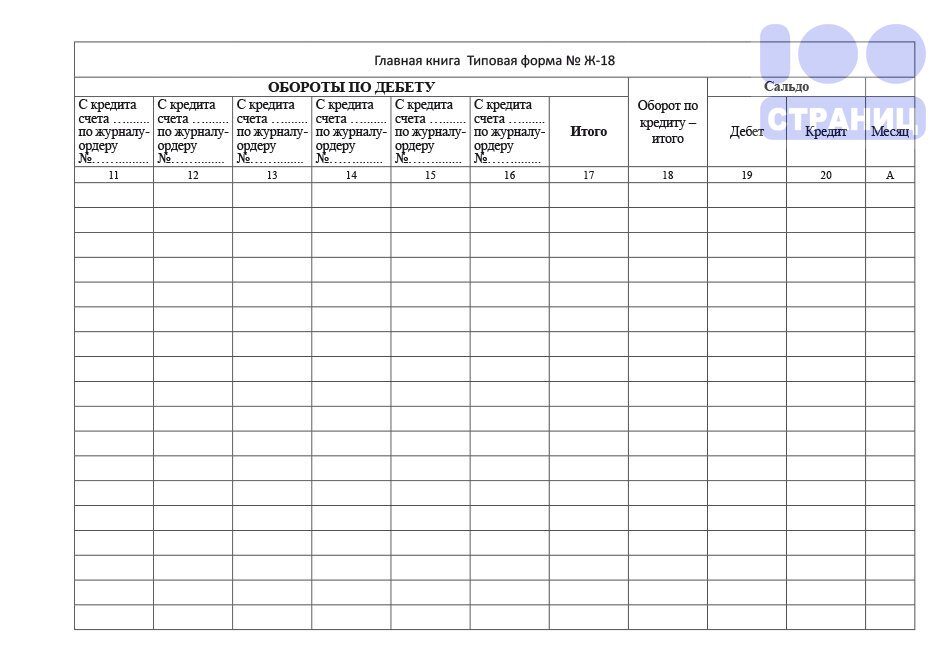

Последним витком эволюции бумажной главной книги стала её версия для журнально-ордерной формы бухучёта, которая с начала 1950-х годов широко использовалась в СССР. Бухгалтеры со стажем хорошо помнят эту форму. Она потеряла актуальность с переходом к компьютерной бухгалтерии, но во многих учебниках по бухучёту до сих пор зачем-то ее разбирают. Видимо, чтобы пожилым профессорам не переучиваться.

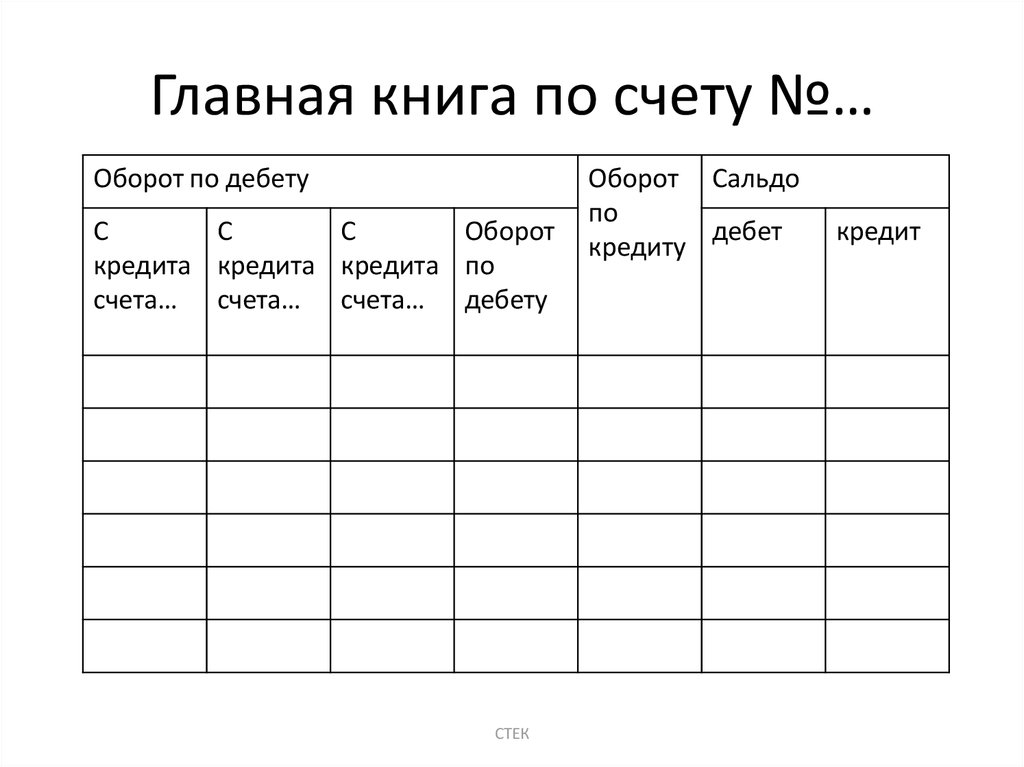

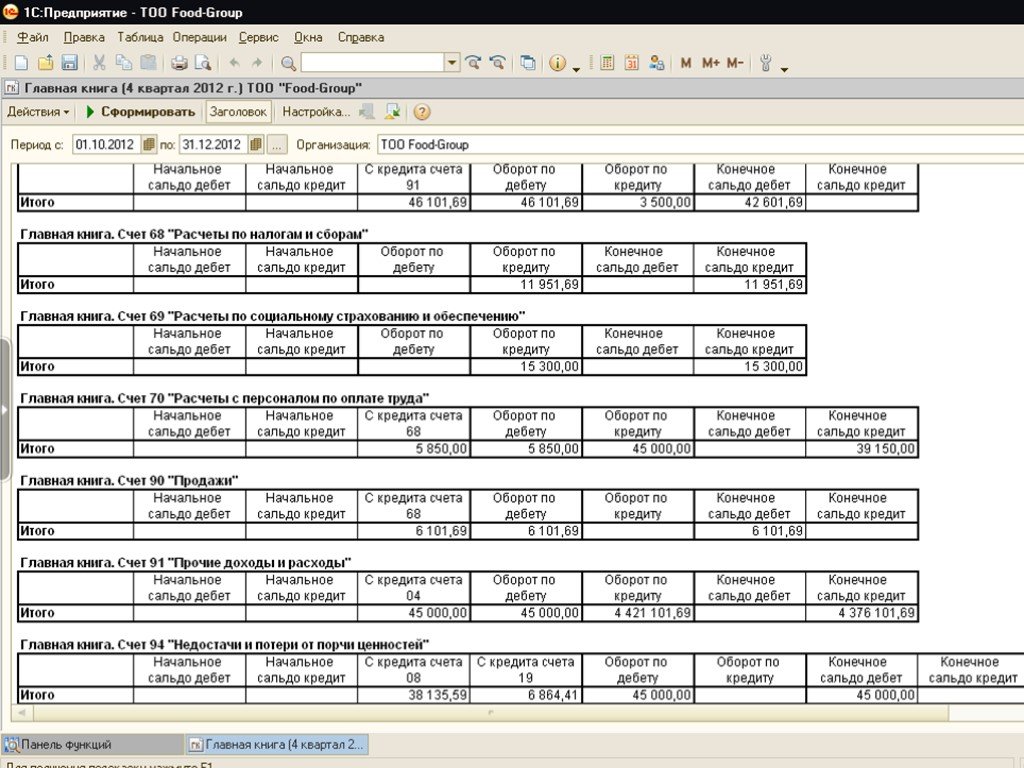

В журнально-ордерной форме главная книга составлялась на основе журналов-ордеров – регистров, в которых отражался оборот по кредиту счета с указанием корреспондирующих счетов по дебету. В главной книге, напротив, развернуто приводились дебетовые обороты и свернуто – кредитовые. Для староверов от бухгалтерии в таком виде главную книгу до сих пор можно сформировать в 1С 8.3.

В главной книге, напротив, развернуто приводились дебетовые обороты и свернуто – кредитовые. Для староверов от бухгалтерии в таком виде главную книгу до сих пор можно сформировать в 1С 8.3.

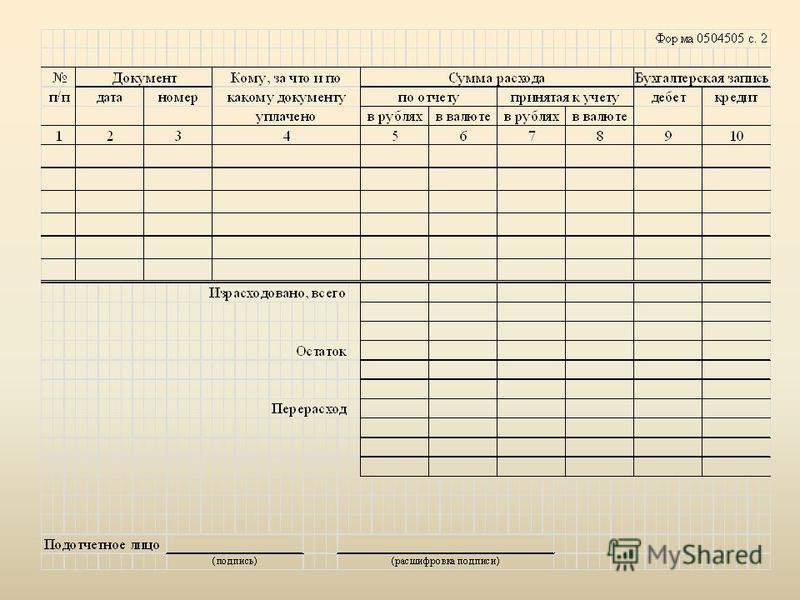

Сейчас в России обязанность вести главную книгу есть только у бюджетников, её форма установлена приказом Минфина № 52н от 30.03.2015. Фактически, это расширенная версия оборотно-сальдовой ведомости.

Коммерческие организации могут не вести главную книгу в явном виде, для понимания картины хозяйственной жизни достаточно оборотки и шахматки. А аналогом главной книги служит совокупность всех карточек счетов.

Поэтому в 2022 году говорить о счетах главной книги – милый анахронизм. Как «От винта!» у пилотов реактивных самолетов, где уже никаких винтов нет. Но выражение устойчиво поселилось в бухгалтерии и позволяет удобно описывать всю совокупность счетов. «Разнести факты хозяйственной жизни по счетам главной книги» – в современной бухгалтерии означает просто сформировать бухгалтерские проводки, после которых суммы окажутся на соответствующих счетах.

Но, согласитесь, наличие своей Главной книги делает бухгалтерскую профессию загадочной, романтичной и даже немного мистической!

Главная книга — РИЦ Сети КонсультантПлюс «Информ-Групп»

Текущий номер журнала «Главная книга»

Анонс следующего номера журнала «Главная книга»

Журнал читают бухгалтеры 30 000 российских компаний. Присоединяйтесь и вы!

«Главная книга » — журнал готовых решений для бухгалтера! Предназначен для организаций и предпринимателей:

- На общем режиме налогообложения

- На специальных режимах налогообложения (УСН, ЕНВД, ЕСХН, ПСН). Причем информация, предназначенная именно для этих организаций и ИП, наглядно выделяется в журнале

Какие материалы содержатся в журнале:

- Список основных дел бухгалтера на ближайшие 2–3 недели со ссылками на тематические статьи номера или сервисы сайта glavkniga.

ru

ru - Краткие комментарии к последним письмам госорганов (Минфина, ФНС, ПФР и т. д.)

- Анализ изменений законодательства в области налогов, взносов, бухучета и трудового права

- Практические материалы по важнейшим вопросам налогообложения и бухгалтерского учета, примеры отражения в бухучете различных ситуаций, ответы на вопросы наших читателей

- Порядок оформления различных кадровых документов, разрешения трудовых споров, расчета выплат работникам

- Порядок оформления и представления бухгалтерской и налоговой отчетности, отчетности в фонды

- Порядок действий при проведении мероприятий налогового контроля, налоговых и неналоговых проверок, порядок разрешения споров с госорганами, в том числе в судебном порядке

- Советы гражданам по уплате личных налогов и подаче налоговой отчетности, юридические консультации для граждан

- Информация о сроках уплаты налогов и взносов, сдачи налоговых деклараций, расчетов по взносам и бухгалтерской отчетности

- Список наиболее важных документов, находящихся на согласовании в министерствах, поступивших на регистрацию в Минюст, принятых Госдумой, одобренных Советом Федерации, с краткими комментариями

Привилегии подписчиков

Подписчики получают доступ к закрытым электронным сервисам:

«Бухгалтерские консультации» — это ответы на вопросы, с которыми большинство бухгалтеров сталкивается каждый день. В «Типовых ситуациях» приведены бухгалтерские проводки, формулы для расчетов, конкретные практические примеры. Всего на сайте рассмотрено более 800 консультаций с примерами и проводками, которые ежедневно актуализируется и постоянно добавляются новые. Вы всегда найдете ответы на свои каждодневные вопросы.

В «Типовых ситуациях» приведены бухгалтерские проводки, формулы для расчетов, конкретные практические примеры. Всего на сайте рассмотрено более 800 консультаций с примерами и проводками, которые ежедневно актуализируется и постоянно добавляются новые. Вы всегда найдете ответы на свои каждодневные вопросы.

«Бухгалтерские семинары» — это 2 семинара в квартал — один посвящен текущей отчетности, второй — актуальному бухгалтерскому вопросу. Семинары читают ведущие эксперты издательства и известные в бухгалтерском сообществе специалисты, досконально разбирающиеся в теме. Благодаря подробным конспектам семинаров вы точно будете готовы к сдаче отчетности и не пропустите поправки в законодательство. Читайте онлайн в любом месте дважды в квартал.

«Бухгалтерские формы» — это более 700 самых востребованных в работе неунифицированных бланков. С помощью готовых образцов вы без труда оформите нужный вам документ.

«Бухгалтерские калькуляторы» — это 13 калькуляторов по налогам и 12 по зарплате, которые помогают делать все необходимые расчеты для работы. Вы в любой момент сможете проверить расчет отпускных, пеней по налогам, компенсации за задержку зарплаты и налоговых показателей онлайн.

Вы в любой момент сможете проверить расчет отпускных, пеней по налогам, компенсации за задержку зарплаты и налоговых показателей онлайн.

«Календарь бухгалтера» — это ваш индивидуальный план-график сдачи отчетности на месяц вперед. С помощью «Календаря» вы ничего не пропустите! Вы вовремя заплатите налоги и сдадите отчеты, построив свой Список текущих задач. Вас уведомят о новых формах отчетности, об изменении реквизитов, о последних поправках.

«Спецвыпуски» — это короткие, но точные шпаргалки, которые помогут вам быстро разобраться с актуальным именно сейчас вопросом, а также напомнят обо всем необходимом в очередную отчетную кампанию.

Как рассчитать кредитовые и дебетовые остатки в Главной книге

К

Команда Инвестопедии

Полная биография

Участники Investopedia имеют разный опыт работы, и за более чем 20 с лишним лет свой вклад внесли тысячи опытных писателей и редакторов.

Узнайте о нашем редакционная политика

Обновлено 06 апреля 2022 г.

Рассмотрено

Эми Друри

Рассмотрено Эми Друри

Полная биография

Эми является членом ACA, генеральным директором и основателем OnPoint Learning, компании по обучению финансовых специалистов, проводящей обучение финансовых специалистов. Она имеет почти двадцатилетний опыт работы в финансовой отрасли и в качестве финансового инструктора для профессионалов отрасли и частных лиц.

Узнайте о нашем Совет финансового контроля

Факт проверен

Викки Веласкес

Факт проверен Викки Веласкес

Полная биография

Викки Веласкес — исследователь и писатель, которая руководила, координировала и руководила различными общественными и некоммерческими организациями. Она провела углубленное исследование социальных и экономических вопросов, а также пересмотрела и отредактировала учебные материалы для района Большого Ричмонда.

Она провела углубленное исследование социальных и экономических вопросов, а также пересмотрела и отредактировала учебные материалы для района Большого Ричмонда.

Узнайте о нашем редакционная политика

Главная книга действует как запись всех счетов в компании и транзакций, которые происходят в них. Балансировка бухгалтерской книги включает вычитание общего количества дебетов из общего количества кредитов. Чтобы правильно рассчитать кредиты и дебеты, сначала необходимо понять несколько правил.

Ключевые выводы

- Главная книга — это запись всех счетов в бизнесе и их транзакций.

- Балансировка главной книги включает вычитание общей суммы дебетов из общей суммы кредитов.

- Все дебетовые счета должны вводиться в левой части бухгалтерской книги, а кредитовые – в правой.

- Чтобы главная книга была сбалансирована, кредиты и дебеты должны быть равны.

- Дебет увеличивает счета активов, расходов и дивидендов, а кредит уменьшает их.

- Кредиты увеличивают счета обязательств, выручки и собственного капитала, а дебеты уменьшают их.

Как рассчитать остатки

Для начала введите все дебетовые счета в левой части балансового отчета и все кредитовые счета в правой. Включите баланс для каждого. Подумайте, на какой дебетовый счет влияет каждая транзакция и будет ли она в конечном итоге увеличивать или уменьшать этот счет. Например, уменьшает ли это запасы или увеличивает денежные средства? Наконец, рассчитайте баланс для каждой учетной записи и обновите баланс.

Когда вы закончите, убедитесь, что кредиты равны дебетам, чтобы обеспечить баланс бухгалтерских книг. Еще один способ убедиться, что книги сбалансированы, — создать пробный баланс. Это означает перечисление всех счетов в бухгалтерской книге и остатков по каждому дебету и кредиту. После того, как балансы рассчитаны как для дебета, так и для кредита, они должны совпадать. Если цифры не совпадают, значит, что-то упущено или неверно рассчитано, и бухгалтерские книги не сбалансированы.

Важные правила

Во-первых, дебет должен в конечном итоге равняться кредиту. Хотя поначалу это может сбивать с толку, и может показаться заманчивым просто использовать положительные и отрицательные числа для учета транзакций, в конечном итоге отношения дебета и кредита более точно отражают то, что происходит в бизнесе.

Во-вторых, дебет увеличивает счета активов, расходов и дивидендов, а кредит уменьшает их. Может быть полезно использовать мнемонику D.E.A.D. помнить об этом. D ebits увеличить E xpenses, A ssets и D vividends.

В-третьих, обратное справедливо для счетов обязательств, выручки и собственного капитала. Кредиты увеличивают их, а дебеты уменьшают. Мнемоника для запоминания этих отношений — G.I.R.L.S. Счета, вызывающие увеличение: G прибыль, I доход, R выручка, L пассив и S акционерный капитал.

Поскольку они оказывают противоположное влияние на дополнительные счета, в конечном итоге кредиты и дебеты равны друг другу и демонстрируют, что счета сбалансированы. Каждая транзакция может быть описана с использованием формата дебет/кредит, и бухгалтерские книги должны поддерживаться в балансе, чтобы каждый дебет соответствовал соответствующему кредиту.

Методы бухгалтерского учета

Бухгалтерское программное обеспечение, такое как QuickBooks, FreshBooks и Xero, полезно для балансировки книг, поскольку такие программы автоматически отмечают любые области, в которых отсутствует соответствующий кредит или дебет. У большинства компаний есть штатный бухгалтер, который будет заниматься всем этим, но если вы сами управляете своими финансами, хорошей идеей будет передать важные цифры через внешнего консультанта по бухгалтерскому учету, например, сертифицированного бухгалтера (CPA) или зарегистрированного агента ( ЭА).

Дебет без соответствующего кредита называется висячим дебетом. Это может произойти, когда запись по дебету вводится на стороне кредита или когда компания приобретается, но эта транзакция не регистрируется. Точно так же кредитный билет может быть внесен в главную бухгалтерскую книгу при внесении депозита, но для балансировки книг требуется компенсирующий дебетовый билет либо в то же время, либо вскоре после этого.

Это может произойти, когда запись по дебету вводится на стороне кредита или когда компания приобретается, но эта транзакция не регистрируется. Точно так же кредитный билет может быть внесен в главную бухгалтерскую книгу при внесении депозита, но для балансировки книг требуется компенсирующий дебетовый билет либо в то же время, либо вскоре после этого.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Дэвид Харви, Эдвард Маклейни и Питер Атрил. «Бухгалтерский учет в бизнесе», стр. 137. Тейлор и Фрэнсис, 2013 г.

.Дэвид Харви, Эдвард Маклейни и Питер Атрил.

«Бухгалтерский учет в бизнесе», стр. 142. Тейлор и Фрэнсис, 2013 г. .

«Бухгалтерский учет в бизнесе», стр. 142. Тейлор и Фрэнсис, 2013 г. .

Примеры и как это работает

Что такое план счетов (COA)?

План счетов (COA) – это указатель всех финансовых счетов в главной книге компании. Короче говоря, это организационный инструмент, который обеспечивает удобную разбивку всех финансовых операций, проведенных компанией в течение определенного отчетного периода, с разбивкой на подкатегории.

Ключевые выводы

- План счетов (COA) – это финансовый организационный инструмент, который предоставляет полный список всех счетов в главной книге компании с разбивкой на подкатегории.

- Он используется для организации финансов и предоставления заинтересованным сторонам, таким как инвесторы и акционеры, более четкого представления о финансовом состоянии компании.

- Чтобы облегчить читателям поиск конкретных счетов, каждый план счетов обычно содержит имя, краткое описание и идентификационный код.

Как работает план счетов (COA)

Компании используют план счетов (COA) для организации своих финансов и предоставления заинтересованным сторонам, таким как инвесторы и акционеры, более четкого представления об их финансовом состоянии. Разделение расходов, доходов, активов и обязательств помогает достичь этого и обеспечить соответствие финансовой отчетности стандартам отчетности.

Разделение расходов, доходов, активов и обязательств помогает достичь этого и обеспечить соответствие финансовой отчетности стандартам отчетности.

Список каждой учетной записи, которой владеет компания, обычно отображается в том порядке, в котором счета появляются в ее финансовой отчетности. Это означает, что балансовые счета, активы, обязательства и акционерный капитал указываются первыми, а затем счета в отчете о прибылях и убытках — доходы и расходы.

Для небольшой корпорации COA могут включать эти субсчета в счет активов:

- Наличные

- Сберегательный счет

- Остаток мелкой кассы

- Дебиторская задолженность

- Недепонированные средства

- Запасы активов

- Предоплаченное страхование

- Транспортные средства

- Здания

Счет пассивов может иметь субсчета, например:

- Кредитная карта компании

- Начисленные обязательства

- Кредиторская задолженность

- Обязательства по заработной плате

- Векселя к оплате

Собственный капитал можно разделить на следующие счета:

- Обыкновенные акции

- Привилегированные акции

- Нераспределенная прибыль

Чтобы облегчить читателям поиск конкретных счетов, каждый план счетов обычно содержит имя, краткое описание и идентификационный код. Каждой диаграмме в списке присваивается многозначный номер; например, все счета активов обычно начинаются с цифры 1.

Каждой диаграмме в списке присваивается многозначный номер; например, все счета активов обычно начинаются с цифры 1.

Вот способ подумать о том, как COA связаны с вашими финансами. Допустим, у вас есть текущий счет, сберегательный счет и депозитный сертификат (CD) в одном и том же банке. Когда вы входите в свою учетную запись в Интернете, вы обычно переходите на обзорную страницу, которая показывает баланс в каждой учетной записи. Точно так же, если вы используете онлайн-программу, которая помогает вам управлять всеми своими учетными записями в одном месте, например Mint или Personal Capital, то, на что вы смотрите, в основном то же самое, что и сертификат подлинности компании. Вы можете увидеть все свои активы и пассивы на одной странице.

Пример сертификата подлинности

В счетах отчета о прибылях и убытках доходы и расходы могут быть разбиты на операционные доходы, операционные расходы, внереализационные доходы и внереализационные убытки. Кроме того, счета операционных доходов и операционных расходов могут быть дополнительно организованы по бизнес-функциям и/или по подразделениям компании.