Записи книги покупок в 1C: ERP

#Книга покупок и книга продаж #НДС #ERP

Головаш Лидия Специалист отдела сопровождения 1С

В этой статье расскажу, как пользователю 1С:ERP можно создать, провести и отразить документ «Записи книги покупок».

Документ предназначен для ручной корректировки записей книги покупок, а также для регистрации тех операций, отражение которых в книге покупок не автоматизировано.

Сам документ в программе находится в разделе Финансовый результат и контроллинг / НДС/ Рабочее место «Записи книги покупок» (см. Рис.1).

Рис. 1 Рабочее место журнала документа «Записи книги покупок» в 1С:ERP

Создаем документ по кнопке создать.

В шапке документа заполняем:

-

Организацию, Контрагента, ИНН/КПП.

-

Запись дополнительного листа, дата — если необходимо отразить запись в дополнительном листе, устанавливается флаг «Запись дополнительного листа» и указывается дата того периода дополнительного листа.

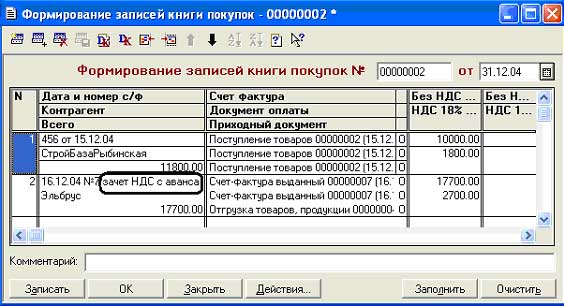

На закладке «Ценности» по кнопке «Добавить» выбираем из предлагаемого списка вид ценности (в приведенном примере «Товары»). «Событие по учету НДС», которое нужно откорректировать. Стоимость без НДС, ставку и сумму НДС (см. Рис. 2).

В документе указывается та сумма, на которую надо изменить запись в книге покупок. Если надо уменьшить сумму предъявленного НДС к вычету, то надо указать сумму со знаком минус.

Рис.2 Пример Записи книги покупок в 1С:ERP

На закладке «Документы оплаты» табличная часть заполняется согласно, документа оплаты контрагенту.

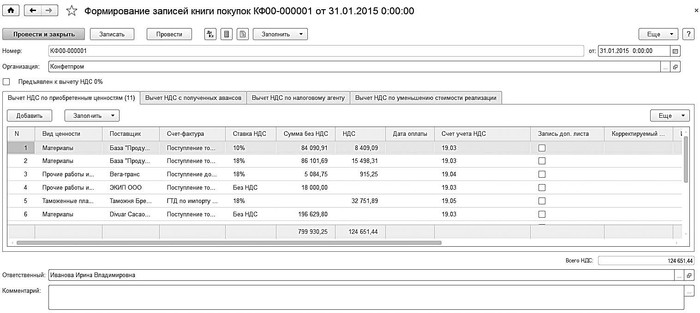

На закладке «Дополнительно» укажем тот расчетный документ, по которому необходимо откорректировать запись в книге покупок (см. Рис.3).

Способ корректировки НДС выбирается «Скорректировать».

Справочно: Способ корректировки НДС может быть выбран «Принять к вычету ранее отложенный/Отложить» и «Принять к вычету ранее заблокированный /Заблокировать». В этом случае на странице Ценности можно указать конкретную номенклатурную позицию. Сумма корректировки отразится с обратным знаком и событием Предъявлен НДС к вычету.

В этом случае на странице Ценности можно указать конкретную номенклатурную позицию. Сумма корректировки отразится с обратным знаком и событием Предъявлен НДС к вычету.

Запись в книгу покупок сопровождается кодом вида операции по НДС. Значение кода указывается на вкладке Дополнительно вручную (в приведенном примере 01 «Получение товаров, работ, услуг).

Если поставщик предоставил счет-фактуру, то устанавливается флажок «Предъявлен счет-фактура» и указываются реквизиты предъявленной счет-фактуры. Если поставщик не предоставил счет-фактуру, то в книге покупок будет сформирована запись с указанием номера документа Запись книги покупок.

Рис. 3 Пример Записи книги покупок в 1С:ERP

После того как заполнили наш документ, проводим его. Просмотреть проводки возможно нажатием кнопки Дт/Кт (см. Рис. 4).

Рис. 4 Пример проводок документа Записи книги покупок в 1С:ERP

Счет Дт68/02 — задается в проводке автоматически, при проведении документа.

Счет Кт19/03- задается в проводке автоматически, при выборе на закладке «Ценности» Вид ценности — «Товар»

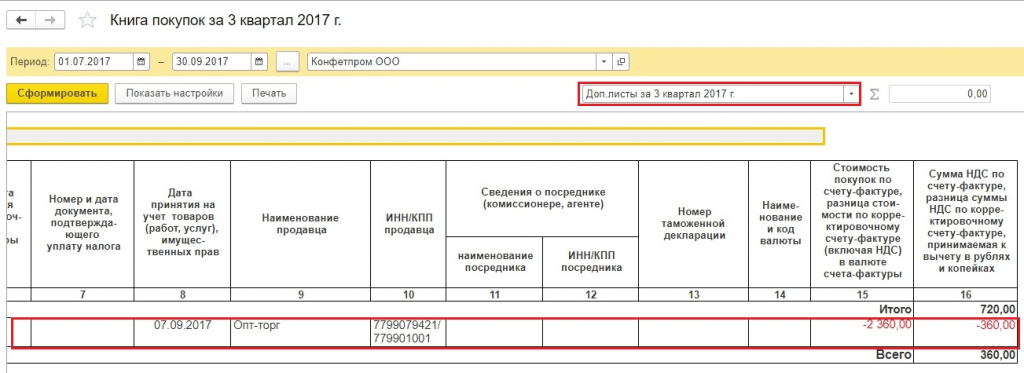

После отражения документа, данные должны отразиться в «Дополнительном листе» Книги покупок (см. Рис. 5).

Рис. 5 Пример Дополнительного листа Книги покупок в 1С:ERP

Надеюсь, данная статья была вам полезна!

Предлагаю также прочитать статью «Перемещение товаров».

__________________________

Автор статьи: специалист отдела сопровождения Головаш Лидия Сергеевна. Дата обновления статьи 16.10.2019 г.

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!

По мере публикации статей, но не чаще

одного раза в неделю.

Ошибки в 1С 8.3: Как быть, если счет-фактура не попал в книгу покупок

Главная

Самоучитель 1С

Налоги и отчеты

Учет НДС и отчетность по НДС

Ошибки в 1С 8. 3: Как быть, если счет-фактура не попал в книгу покупок

3: Как быть, если счет-фактура не попал в книгу покупок

Загрузка

К списку статей

12 декабря 2022

Редакция Scloud

Scloud.ru

Счет-фактура — это основной документ, по которому происходит предъявление к вычету НДС. Для того чтобы это было возможно, существуют определенные условия:

-

Товары и/или услуги должны быть приобретены для дальнейшей перепродажи или производственных работ.

-

Каждый поступивший товар должен быть принят к учету и числиться на балансе.

-

Наличие самого документа «Счет-фактура», который в обязательном порядке правильно оформляется и регистрируется в программе.

В программе 1С учет входящего НДС осуществляется по документам поступления и по созданным записям в книге покупок.

В данном случае счет-фактура формируется автоматически непосредственно из документа «Поступление товаров, услуг»:

Обратите внимание на установленную галочку возле пункта «Отразить вычет НДС в книге покупок датой получения». На основании этого запись в книге покупок появится именно в том периоде, в котором зарегистрирован счет-фактура.

Но иногда случается, что документы перепроводят или оформляют задним числом. Вследствие чего получается несоответствие фактической даты поступления счета-фактуры. При этом создание документа «Счет-фактура» может не отразиться в книге покупок. В редких случаях бывает не совпадение дат при поступлении товара и документов.

Движение документа отразит временную разницу:

При оформлении поступления ОС (или оборудования) галочка «Отразить вычет НДС в книге покупок датой получения» должна быть снята:

НДС будет принят к вычету после того, оборудование будет принято к учету:

Счет-фактура будет отражаться в книге покупок при наличии проводки Дебет 01 – Кредит 08:

В данном случае нужно оформление документа «Формирование записей книги покупок»:

Еще ошибки могут быть связаны отметкой галочкой пункта «НДС включать в стоимость»:

Данный пункт отмечается только при раздельном учете НДС при использовании материалов на производство продукции без НДС.

Чтобы НДС был принят к вычету, нужно установить галочку.

Также ошибки могут возникать из-за дублирующих счетов-фактур при невыверенных счетах 60.02 и 76.ВА. Это может случиться при неоперативном вводе документа оплаты и поступления товаров. При ситуации, когда сначала происходит ввод только банковских и кассовых документов, а позднее на их основании вводится счет-фактура на аванс. Если потом выводятся документы поступления общим списком, то возможно задвоение введенных ранее счетов-фактур. В этом случае оба документа попадают в книгу продаж. Чтобы этого избежать, необходимо восстанавливать последовательность перепроведением документов оплаты и поступления. Обязательна проверка корректности проводок.

(Рейтинг: 3.7 , Голосов: 3 )

Поделиться

Создание прочерка в строке 8 счет-фактуры

Учет НДС и отчетность по НДС

22 апреля 2022 г.

Заявление на предоставление субсидии БП 3.0

Общие вопросы по 1С Отчетности

22 апреля 2022 г.

Настройка прав работы с 1С-Отчетностью в БП 3.0

Общие вопросы по 1С Отчетности

20 апреля 2022 г.

для бизнеса

к Новому году

1670893904

Книга покупок: значение, формат и пример

Бизнес в эти дни значительно вырос. С ростом фирм увеличилось и количество транзакций в бизнесе. Операции в бизнесе имеют разный характер и затрагивают разные счета. Таким образом, невозможно зафиксировать все операции в одном месте, т. е. в «Журнале», который обычно называют книгой первичных записей. Чтобы сделать запись транзакций в бухгалтерских книгах более эффективной, журналы подразделяются на множество «специальных журналов», также известных как ежедневные книги, книги специального назначения или вспомогательные книги. Различные «Вспомогательные книги» подготовлены для записи операций аналогичного характера. Таким образом, вспомогательные книги — это те книги, в которых сначала регистрируются операции, а затем на их основе составляются бухгалтерские счета.

Различные «Вспомогательные книги» подготовлены для записи операций аналогичного характера. Таким образом, вспомогательные книги — это те книги, в которых сначала регистрируются операции, а затем на их основе составляются бухгалтерские счета.

Книга покупок:

Книга покупок составляется фирмами для регистрации покупок товаров в кредит. Покупка товаров за наличный расчет и покупка иных вещей, кроме товаров, в книге покупок не учитываются. Покупки за наличные регистрируются в кассовой книге, а другие вещи записываются в журналах и соответствующих регистрах. Счет-фактура, полученный от поставщиков с чистой суммой после торговой скидки, помогает фиксировать покупки в кредит в Книге покупок.

Книга покупок подготовлена, потому что это становится проще, и мы можем иметь периодическую сумму покупки товаров в кредит. Это помогает узнать и проверить цену, взимаемую за товар. Это также снижает нагрузку на передачу журнальных записей для каждой кредитной покупки товаров. Книга покупок суммируется в конце указанного периода (недели, месяца или года) и публикуется в Учетной записи покупок.

Формат книги покупок:

Книга покупок состоит из десяти столбцов:

1. Дата: В первом столбце записывается дата операции.

2. Сведения: Имя поставщика, наименование изделий и закупаемое количество записываются в столбце сведений.

3. Номер счета-фактуры: Пишется номер счета-фактуры приобретенного товара.

4. Бухгалтерская книга (L.F.): В момент размещения покупки в книге прописывается номер страницы книги.

5. Детали: Сумма по каждой статье написана. Если предоставляется какая-либо торговая скидка, она вычитается из общей суммы.

6. Покупка: В этом столбце показана чистая сумма покупок, т. е. покупки за вычетом торговой скидки.

7. Входной центральный GST (CGST): CGST начисляется на те товары, которые приобретаются внутри штата, т.е. продавец и покупатель принадлежат к одному штату. Отдельный столбец сделан для внесения записей для CGST. Он рассчитывается на основе чистой стоимости покупки, т. е. покупки за вычетом торговой скидки, и далее отображается в дебетовой части бухгалтерского счета входного CGST.

Отдельный столбец сделан для внесения записей для CGST. Он рассчитывается на основе чистой стоимости покупки, т. е. покупки за вычетом торговой скидки, и далее отображается в дебетовой части бухгалтерского счета входного CGST.

8. Входной налог на товары и услуги штата (SGST): SGST также взимается с тех товаров, которые приобретаются в пределах штата, т. е. продавец и покупатель принадлежат к одному и тому же штату. Отдельный столбец сделан для внесения записей для SGST. Он рассчитывается на основе чистой стоимости покупки, т. Е. Покупок за вычетом торговой скидки, и далее отображается в дебетовой части бухгалтерского счета входного SGST.

9. Входной интегрированный налог на товары и услуги (IGST): IGST взимается с тех товаров, которые приобретаются за пределами штата, т. е. продавец и покупатель не принадлежат к одному и тому же штату. Отдельный столбец сделан для записи налога, взимаемого в соответствии с IGST. Он также рассчитывается на основе чистой стоимости покупок, т. Е. Покупок за вычетом торговой скидки, и далее отображается в дебетовой части бухгалтерского счета входного IGST.

Е. Покупок за вычетом торговой скидки, и далее отображается в дебетовой части бухгалтерского счета входного IGST.

10: Всего: В этом столбце отображается общая сумма каждой транзакции.

Иллюстрация:

Подготовьте книгу покупок на июль 2022 года в универсальном магазине Sunita, Ранчи, при условии, что CGST @ 5% и SGST @ 5%. Предоставляется следующая информация:

Решение:

Как бухгалтеры отслеживают покупки с помощью журнала покупок0079

Explore Book Buy On Amazon

Покупка товаров для последующей продажи покупателям является ключевым типом безналичных транзакций, регистрируемых в журнале покупок бизнес-бухгалтера. У всех предприятий должно быть что-то на продажу, независимо от того, производят ли они это сами или покупают готовый продукт у какой-либо другой компании. Предприятия обычно делают эти покупки в кредит у компании, которая производит продукт.

Операции по покупкам, купленным в кредит, сначала заносятся в бухгалтерские книги в журнале покупок. В каждой записи в журнале покупок должны быть указаны поставщик, у которого была совершена покупка, номер счета-фактуры поставщика и списанная сумма.

В журнале «Закупки» счет «Расчеты с поставщиками» кредитуется, а счет «Закупки» дебетуется, что означает увеличение стоимости обоих счетов. Счет «Счета к оплате» увеличивается, потому что компания теперь должна больше денег кредиторам, а счет «Покупки» увеличивается, потому что увеличивается сумма, потраченная на товары, которые будут проданы.

В следующем примере показаны некоторые транзакции покупок в магазине, как они отображаются в журнале покупок компании.

Первой точкой входа для покупок, купленных в кредит, является журнал покупок.

Журнал покупок на рисунке имеет шесть столбцов информации:

Дата: Дата операции.

Зачислено на счет продавца: Имя продавца, у которого были сделаны покупки.

PR (почтовая ссылка): Где информация о сделке будет размещена в конце месяца. Эта информация заполняется в конце месяца при проводке по счетам Главной книги. Если запись, которая будет размещена в учетных записях, суммируется и суммируется внизу страницы, вы можете просто поставить галочку рядом с записью в столбце PR. Для транзакций, перечисленных в столбцах «Общий кредит» или «Общий дебет», вы должны указать номер счета для счета, на который проводится транзакция.

Номер счета-фактуры: Номер счета-фактуры для покупки, присвоенный продавцом.

Покупки Дебет: Пополнение счета «Покупки».

Кредиторская задолженность Кредит: Увеличение счета Кредиторская задолженность.

В конце месяца бухгалтер может просто подвести итоги по столбцам «Закупки» и «Счета к оплате» и провести итоги по соответствующим счетам Главной книги. При необходимости она может обратиться к журналу покупок за подробностями.