Статья 12. Выездная проверка \ КонсультантПлюс

Статья 12. Выездная проверка

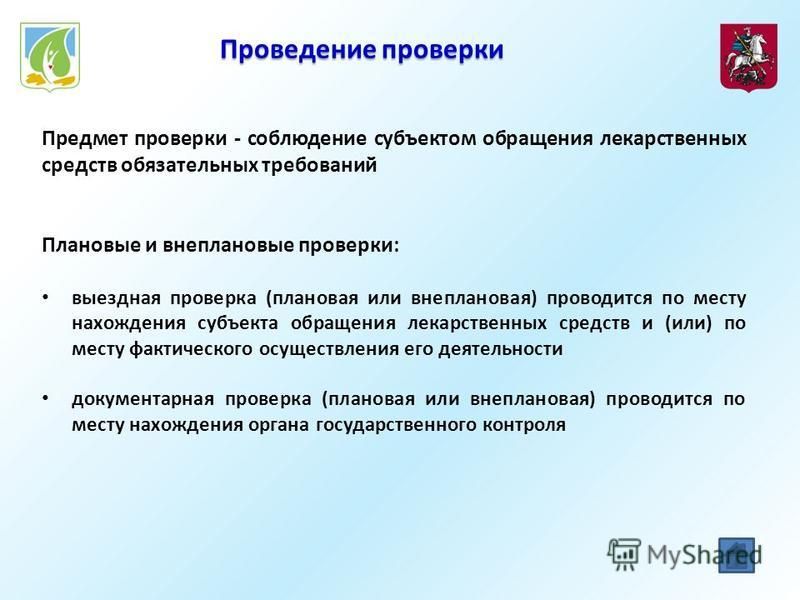

1. Предметом выездной проверки являются содержащиеся в документах юридического лица, индивидуального предпринимателя сведения, а также соответствие их работников, состояние используемых указанными лицами при осуществлении деятельности территорий, зданий, строений, сооружений, помещений, оборудования, подобных объектов, транспортных средств, производимые и реализуемые юридическим лицом, индивидуальным предпринимателем товары (выполняемая работа, предоставляемые услуги) и принимаемые ими меры по исполнению обязательных требований и требований, установленных муниципальными правовыми актами.

2. Выездная проверка (как плановая, так и внеплановая) проводится по месту нахождения юридического лица, месту осуществления деятельности индивидуального предпринимателя и (или) по месту фактического осуществления их деятельности.

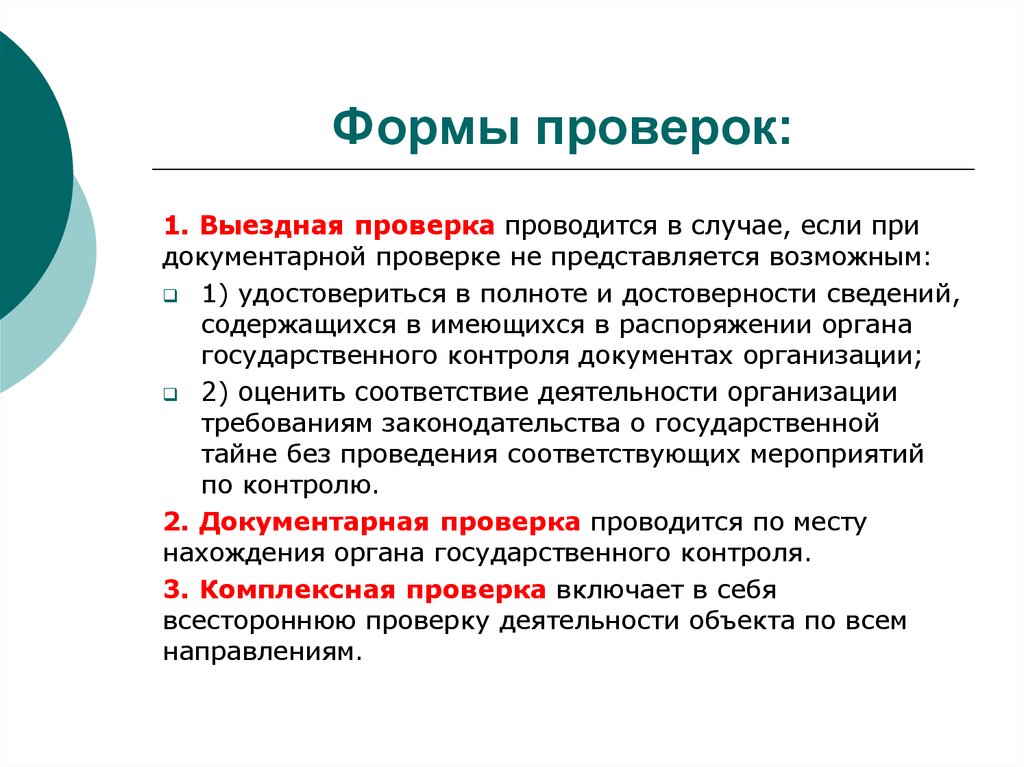

3. Выездная проверка проводится в случае, если при документарной проверке не представляется возможным:

1) удостовериться в полноте и достоверности сведений, содержащихся в уведомлении о начале осуществления отдельных видов предпринимательской деятельности и иных имеющихся в распоряжении органа государственного контроля (надзора), органа муниципального контроля документах юридического лица, индивидуального предпринимателя;

2) оценить соответствие деятельности юридического лица, индивидуального предпринимателя обязательным требованиям или требованиям, установленным муниципальными правовыми актами, без проведения соответствующего мероприятия по контролю.

3.1. Правительством Российской Федерации в отношении отдельных видов государственного контроля (надзора), определяемых в соответствии с частями 1 и 2 статьи 8.1 настоящего Федерального закона, может быть установлено, что в случае, если деятельность юридического лица, индивидуального предпринимателя и (или) используемые ими производственные объекты отнесены к определенной категории риска, определенному классу (категории) опасности, выездная плановая проверка таких юридического лица, индивидуального предпринимателя не проводится.

(часть 3.1 введена Федеральным законом от 13.07.2015 N 246-ФЗ)

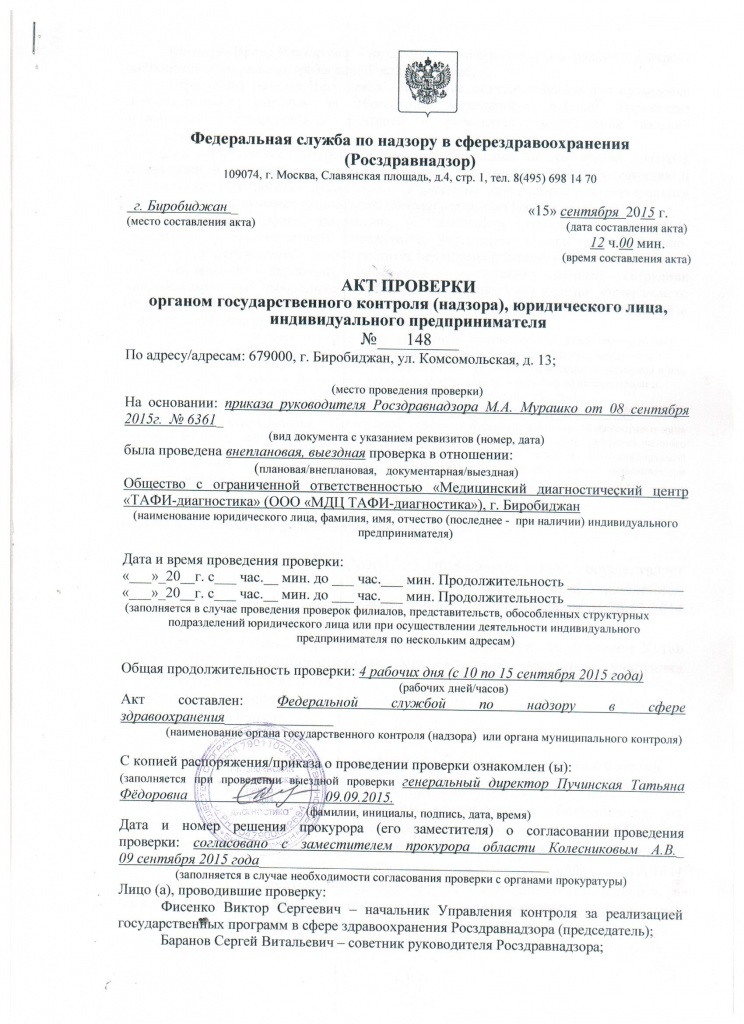

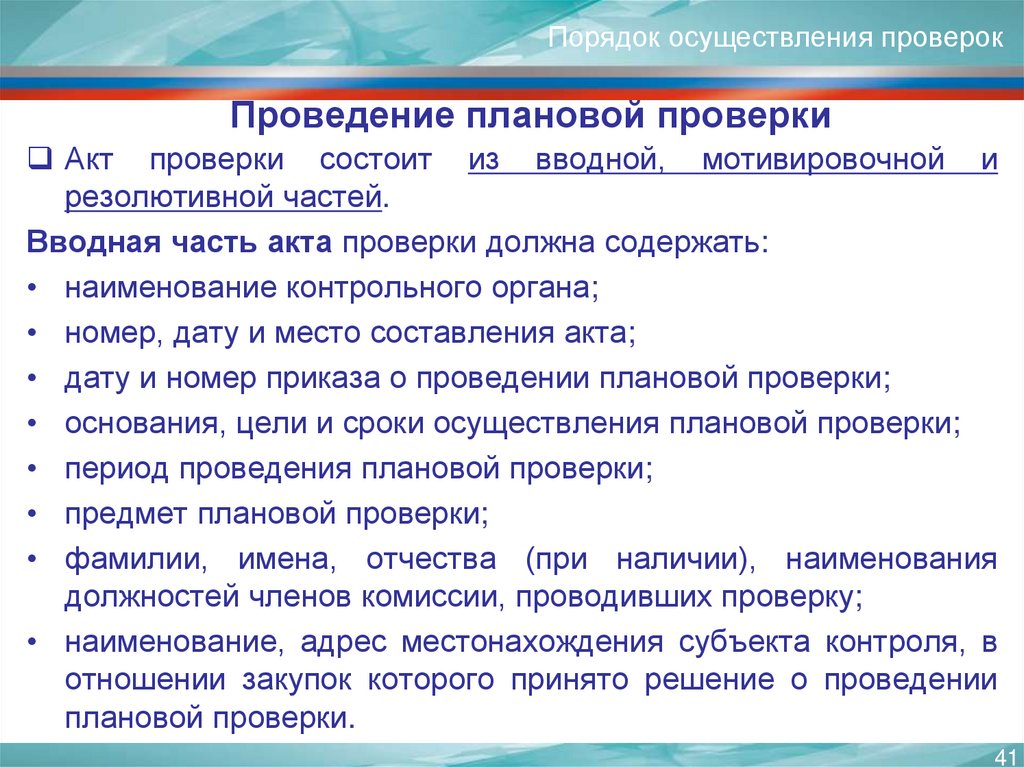

4. Выездная проверка начинается с предъявления служебного удостоверения должностными лицами органа государственного контроля (надзора), органа муниципального контроля, обязательного ознакомления руководителя или иного должностного лица юридического лица, индивидуального предпринимателя, его уполномоченного представителя с распоряжением или приказом руководителя, заместителя руководителя органа государственного контроля (надзора), органа муниципального контроля о назначении выездной проверки и с полномочиями проводящих выездную проверку лиц, а также с целями, задачами, основаниями проведения выездной проверки, видами и объемом мероприятий по контролю, составом экспертов, представителями экспертных организаций, привлекаемых к выездной проверке, со сроками и с условиями ее проведения.

5. Руководитель, иное должностное лицо или уполномоченный представитель юридического лица, индивидуальный предприниматель, его уполномоченный представитель обязаны предоставить должностным лицам органа государственного контроля (надзора), органа муниципального контроля, проводящим выездную проверку, возможность ознакомиться с документами, связанными с целями, задачами и предметом выездной проверки, в случае, если выездной проверке не предшествовало проведение документарной проверки, а также обеспечить доступ проводящих выездную проверку должностных лиц и участвующих в выездной проверке экспертов, представителей экспертных организаций на территорию, в используемые юридическим лицом, индивидуальным предпринимателем при осуществлении деятельности здания, строения, сооружения, помещения, к используемым юридическими лицами, индивидуальными предпринимателями оборудованию, подобным объектам, транспортным средствам и перевозимым ими грузам.

6. Органы государственного контроля (надзора), органы муниципального контроля привлекают к проведению выездной проверки юридического лица, индивидуального предпринимателя экспертов, экспертные организации, не состоящие в гражданско-правовых и трудовых отношениях с юридическим лицом, индивидуальным предпринимателем, в отношении которых проводится проверка, и не являющиеся аффилированными лицами проверяемых лиц.

(часть шестая введена Федеральным законом от 27.12.2009 N 365-ФЗ)

7. В случае, если проведение плановой или внеплановой выездной проверки оказалось невозможным в связи с отсутствием индивидуального предпринимателя, его уполномоченного представителя, руководителя или иного должностного лица юридического лица, либо в связи с фактическим неосуществлением деятельности юридическим лицом, индивидуальным предпринимателем, либо в связи с иными действиями (бездействием) индивидуального предпринимателя, его уполномоченного представителя, руководителя или иного должностного лица юридического лица, повлекшими невозможность проведения проверки, должностное лицо органа государственного контроля (надзора), органа муниципального контроля составляет акт о невозможности проведения соответствующей проверки с указанием причин невозможности ее проведения. В этом случае орган государственного контроля (надзора), орган муниципального контроля в течение трех месяцев со дня составления акта о невозможности проведения соответствующей проверки вправе принять решение о проведении в отношении таких юридического лица, индивидуального предпринимателя плановой или внеплановой выездной проверки без внесения плановой проверки в ежегодный план плановых проверок и без предварительного уведомления юридического лица, индивидуального предпринимателя.

(часть 7 введена Федеральным законом от 03.07.2016 N 277-ФЗ)

5.4 Особенности документарных и выездных проверок. Как подготовиться и вести себя при проверках. Что от вас скрывают проверяющие органы

5.4 Особенности документарных и выездных проверок

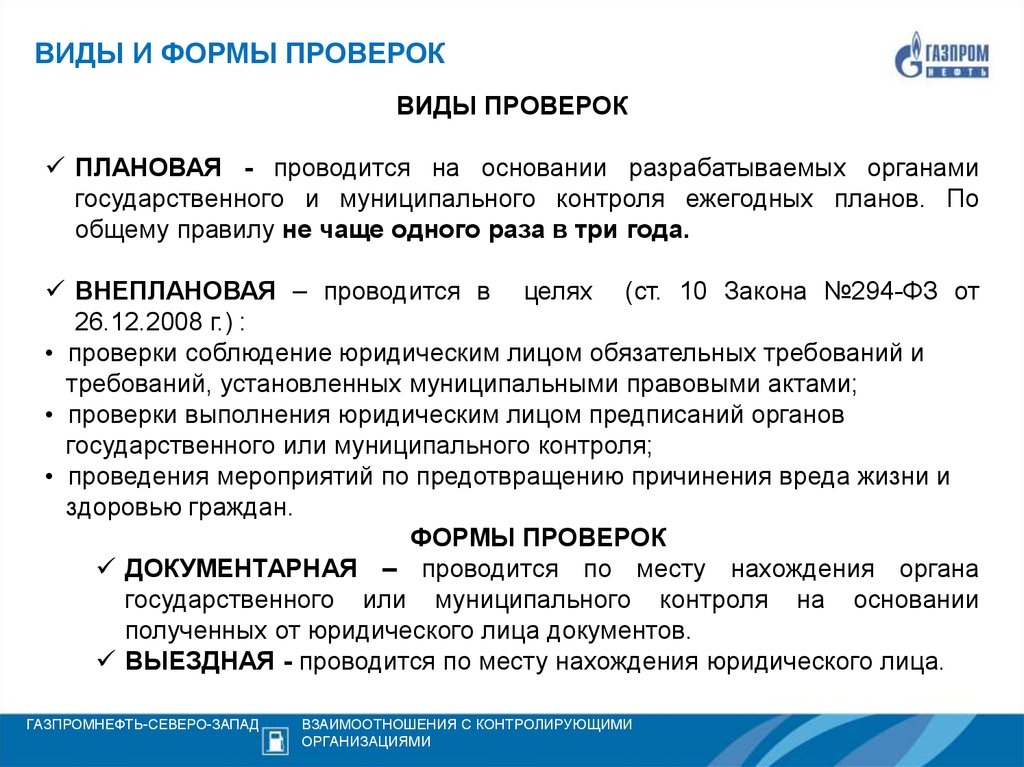

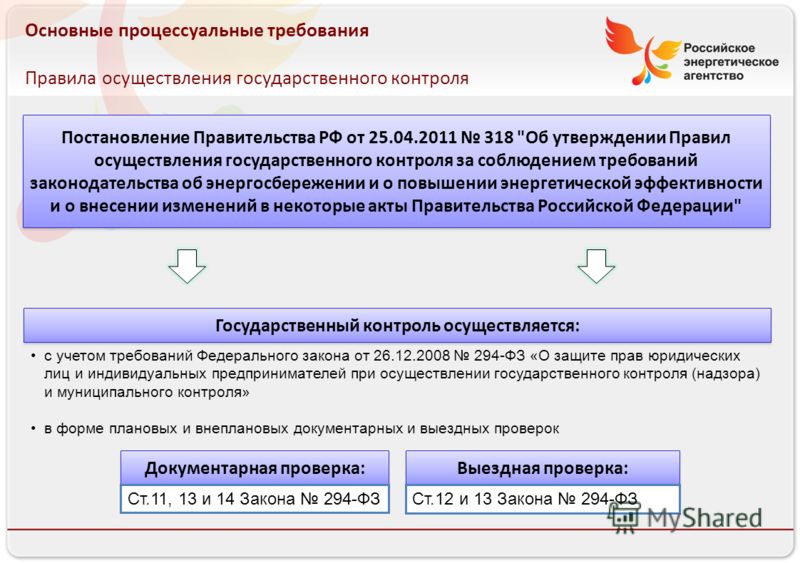

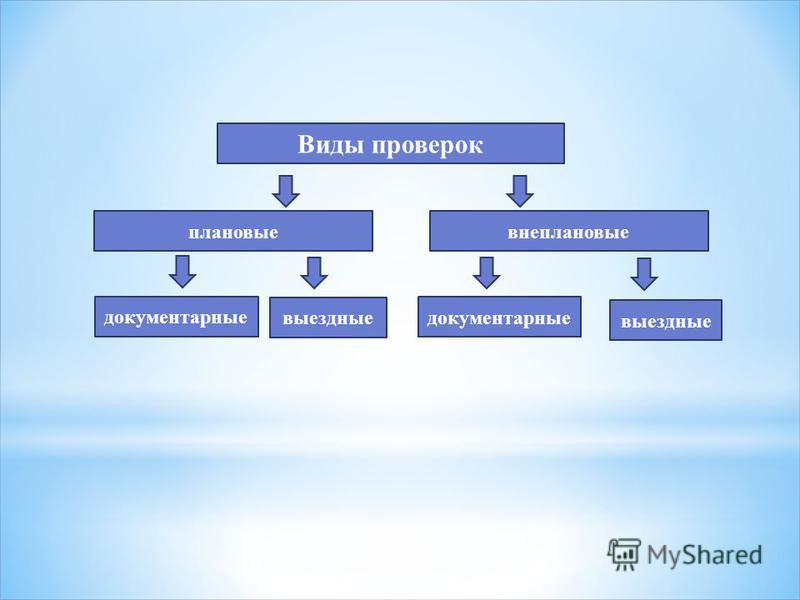

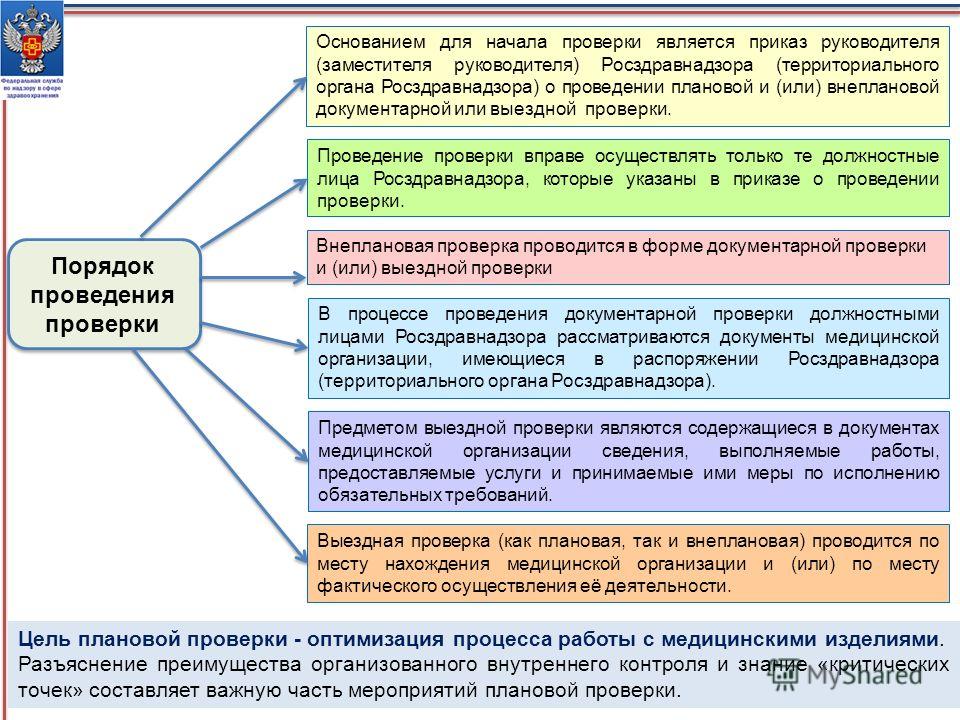

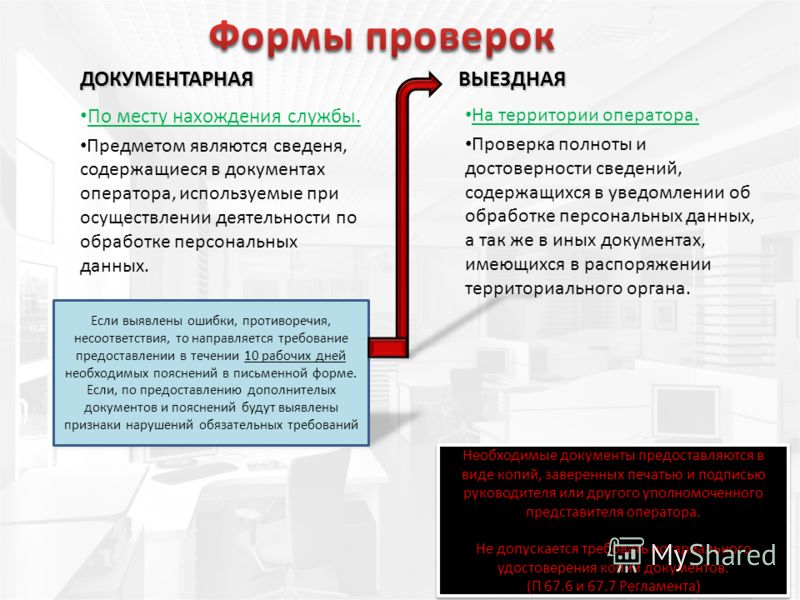

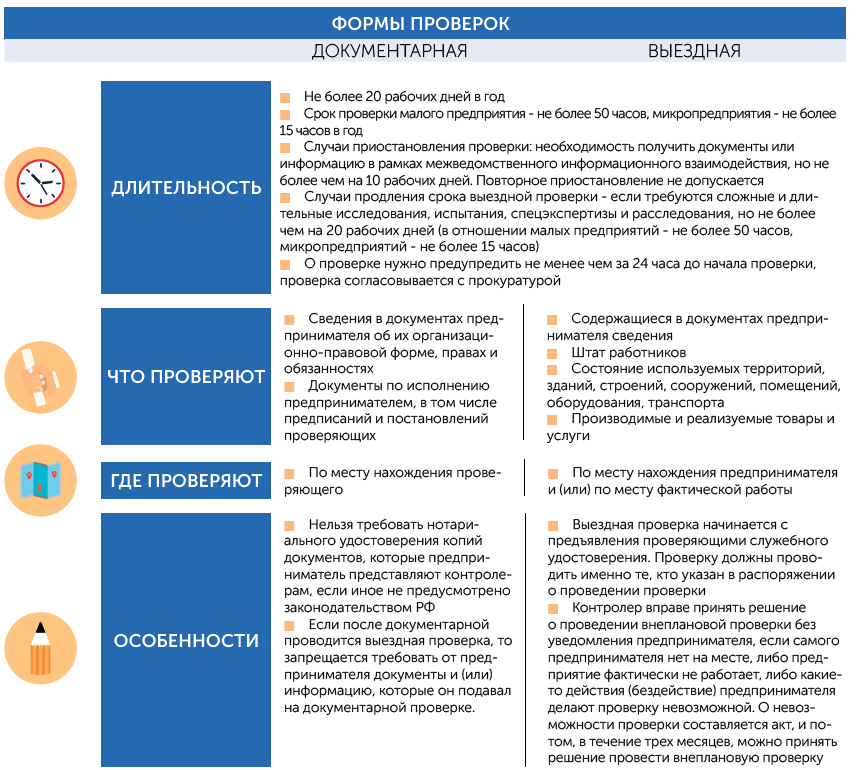

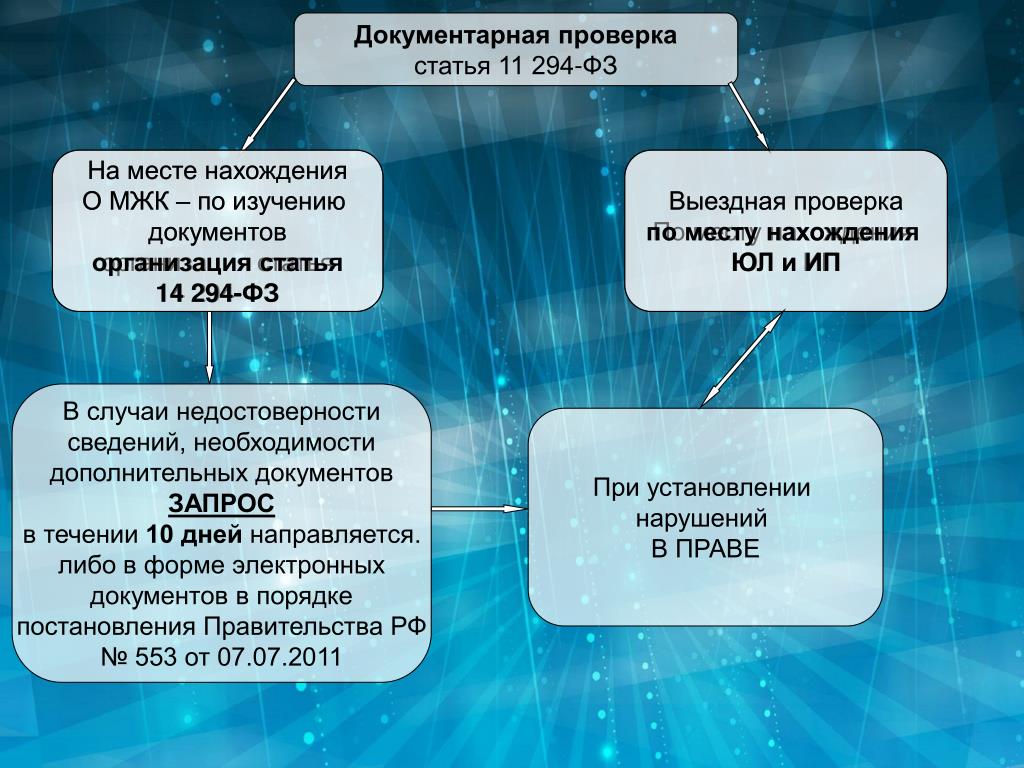

Помимо указанной классификации, все проверки Федеральным законом № 294-ФЗ в зависимости от предмета и места проведения разделены на документарные и выездные. Как документарная, так и выездная проверки могут быть проведены в ходе проведения и плановых, и внеплановых проверок.

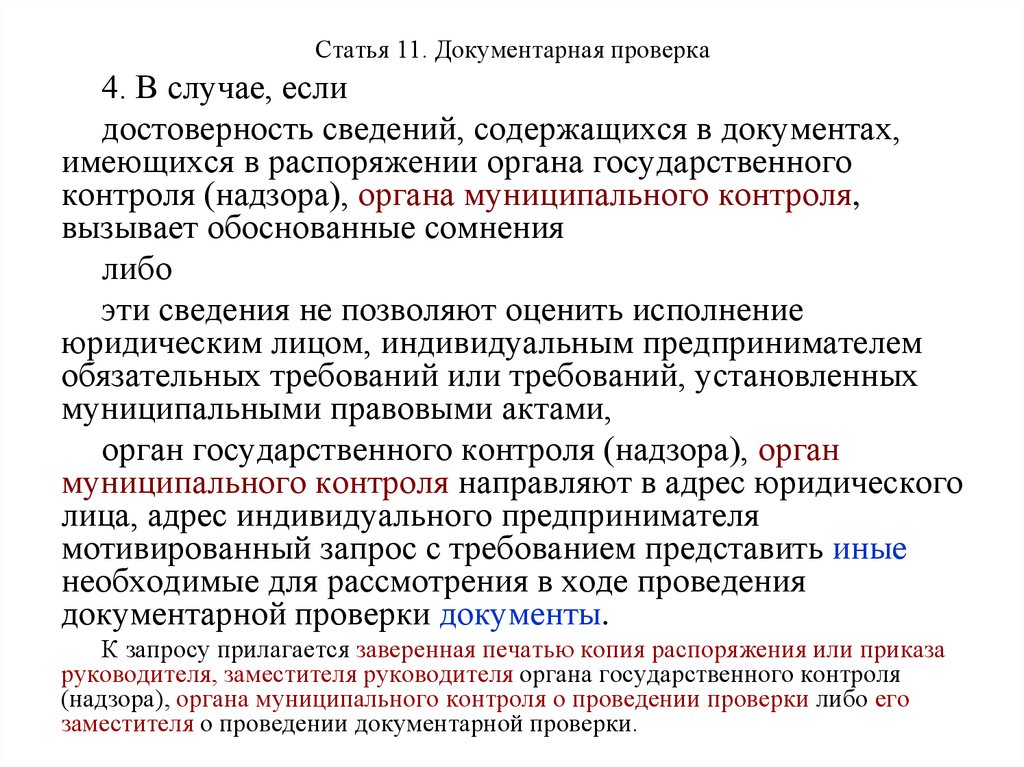

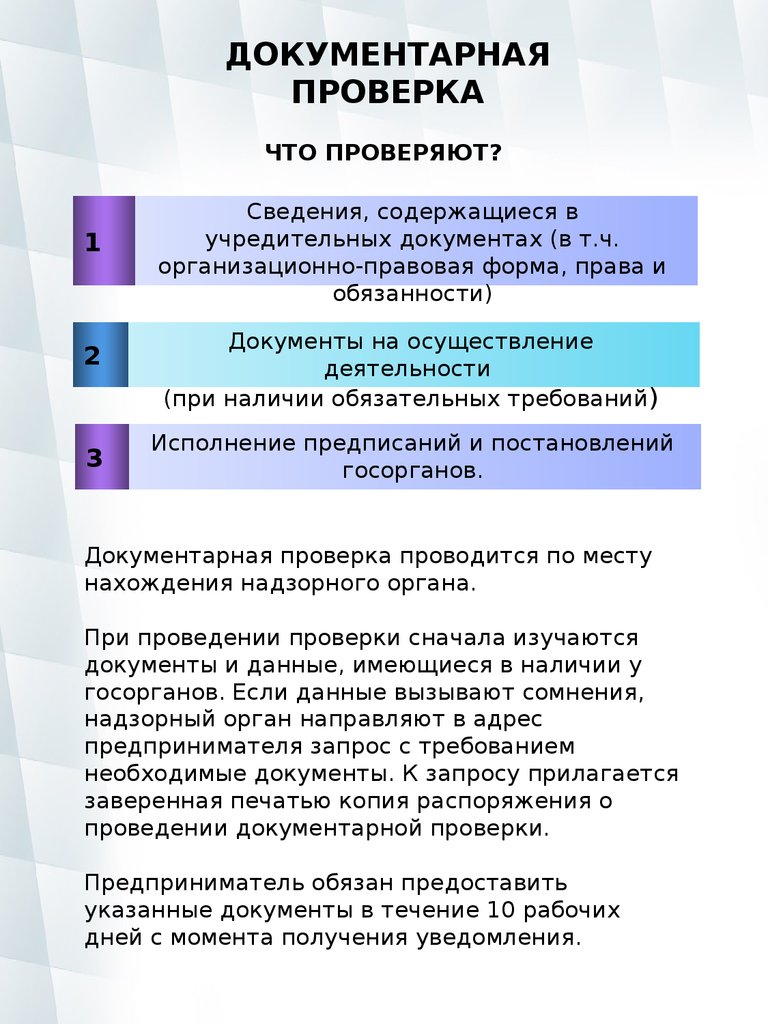

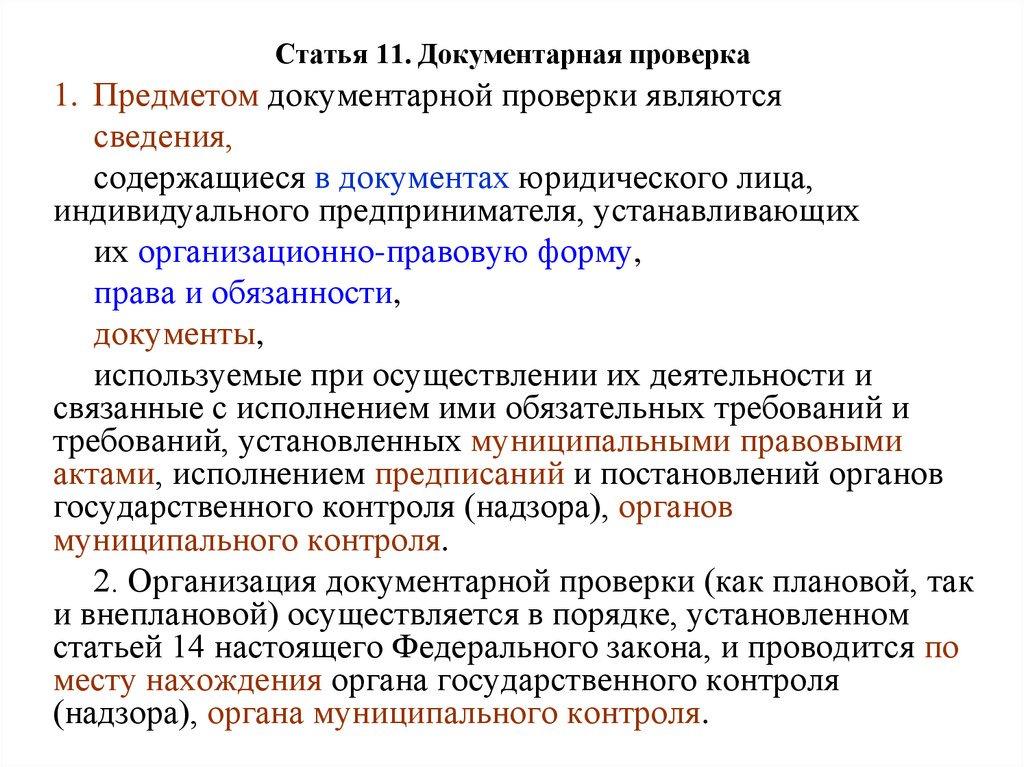

Предметом документарной проверки в соответствии со статьей 11 Федерального закона № 294-ФЗ являются сведения, содержащиеся в документах юридического лица, индивидуального предпринимателя, устанавливающих их организационно-правовую форму, права и обязанности, документы, используемые при осуществлении их деятельности и связанные с исполнением ими обязательных требований и требований, установленных муниципальными правовыми актами, исполнением предписаний и постановлений органов государственного контроля (надзора), органов муниципального контроля.

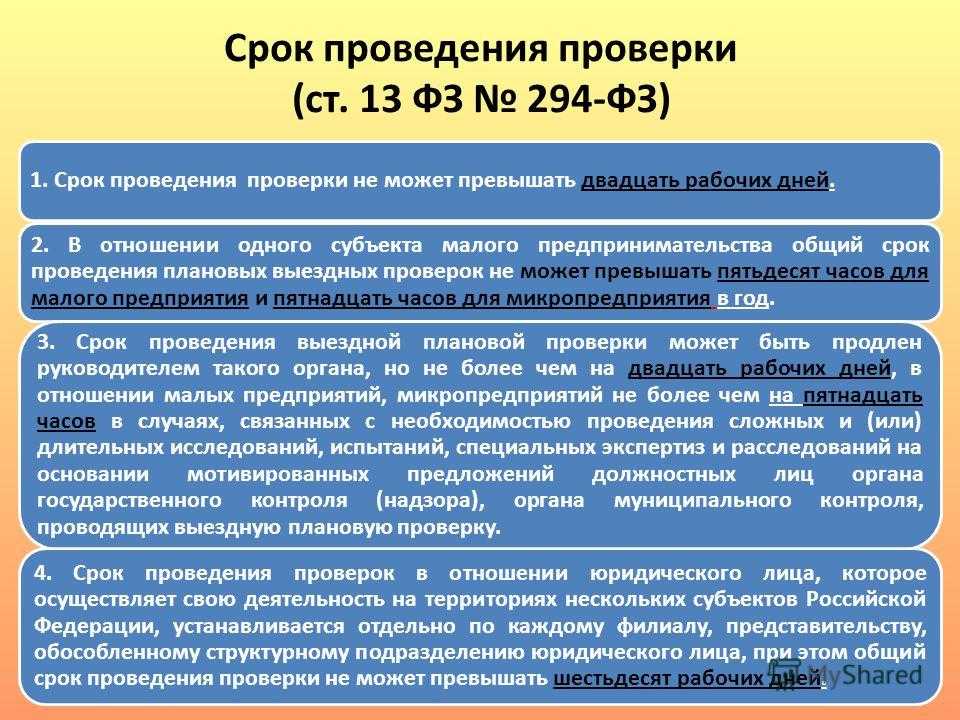

Срок проведения документарной проверки не может превышать 20 рабочих дней.

Предметом выездной проверки в силу статьи 12 Федерального закона № 294-ФЗ являются содержащиеся в документах юридического лица, индивидуального предпринимателя сведения, а также соответствие их работников, состояние используемых указанными лицами при осуществлении деятельности территорий, зданий, строений, сооружений, помещений, оборудования, подобных объектов, транспортных средств, производимые и реализуемые юридическим лицом, индивидуальным предпринимателем товары (выполняемая работа, предоставляемые услуги) и принимаемые ими меры по исполнению обязательных требований и требований, установленных муниципальными правовыми актами.

Выездная проверка проводится по месту нахождения юридического лица, месту осуществления деятельности индивидуального предпринимателя и (или) по месту фактического осуществления их деятельности.

Выездная проверка может быть проведена только в случае, если при документарной проверке не представляется возможным:

? удостовериться в полноте и достоверности сведений, содержащихся в уведомлении о начале осуществления отдельных видов предпринимательской деятельности;

? оценить соответствие деятельности юридического лица, индивидуального предпринимателя обязательным требованиям или требованиям, установленным муниципальными правовыми актами, без проведения соответствующего мероприятия по контролю.

Срок проведения выездной проверки не может превышать 20 рабочих дней. При этом в отношении одного субъекта малого предпринимательства общий срок проведения плановой выездной проверки не может превышать 50 часов для малого предприятия и 15 часов для микропредприятия в год.

Однако в исключительных случаях, связанных с необходимостью проведения сложных и (или) длительных исследований, испытаний, специальных экспертиз и расследований на основании мотивированных предложений должностных лиц проверяющего органа, проводящих выездную плановую проверку, срок проведения выездной плановой проверки может быть продлен руководителем такого органа, но не более чем на 20 рабочих дней, в отношении малых предприятий, микропредприятий — не более чем на 15 часов.

Согласно Федерального закона № 294-ФЗ юридические лица и индивидуальные предприниматели обязаны вести журнал учета проверок по установленной федеральным органом исполнительной власти форме.

Юридическое лицо, индивидуальный предприниматель, в отношении которого проводилась проверка, в случае несогласия с фактами, выводами, предложениями, изложенными в акте проверки, либо с выданным предписанием об устранении выявленных нарушений в течение 15 дней с даты получения акта проверки вправе представить в соответствующий проверяющий орган в письменной форме возражения в отношении акта проверки и (или) выданного предписания об устранении выявленных нарушений в целом или его отдельных положений. При этом юридическое лицо, индивидуальный предприниматель вправе приложить к таким возражениям документы, подтверждающие обоснованность таких возражений, или их заверенные копии либо в согласованный срок передать их в проверяющий орган.

Важным нововведением Федерального закона № 294-ФЗ является положение о том, что результаты проверки, проведенной проверяющим органом с грубым нарушением установленных Законом требований к организации и проведению проверок, не могут являться доказательствами нарушения юридическим лицом, индивидуальным предпринимателем обязательных требований и требований, установленных муниципальными правовыми актами, и подлежат отмене вышестоящим органом государственного контроля (надзора) или судом на основании заявления юридического лица, индивидуального предпринимателя.

Данный текст является ознакомительным фрагментом.

Глава 4 Правовое регулирование документарных аккредитивов

Глава 4 Правовое регулирование документарных аккредитивов 4.1. Характеристика источников правового регулирования. Понятие документарного аккредитива, стороны и принципы аккредитивной сделкиВ международной банковской практике термину «документарный аккредитив»

5. Регламент проведения проверок

5. Регламент проведения проверок

5.1 Общие положения

26 декабря 2008 года был подписан Федеральный закон № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» (далее —

Регламент проведения проверок

5.1 Общие положения

26 декабря 2008 года был подписан Федеральный закон № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» (далее —

5.3 Проведение внеплановых проверок

5.3 Проведение внеплановых проверок Предметом внеплановой проверки являются контроль за:? соблюдением юридическим лицом/индивидуальным предпринимателем в процессе осуществления деятельности обязательных требований и требований, установленных муниципальными

8. Особенности проверок административных правонарушений по статье 15.1 КоАП РФ

8. Особенности проверок административных правонарушений по статье 15.1 КоАП РФ

8.1 Существо нарушений по статье 15.1 КоАП, административная ответственность

В соответствии со ст.

Результаты проверок

Результаты проверок Результаты проверок, проводимых инспекциями ФНС и территориальными органами государственных внебюджетных фондов, оформляются в аналогичном порядке. Порядок оспаривания итогов проверок налогоплательщиками (страхователями) также аналогичен.Если

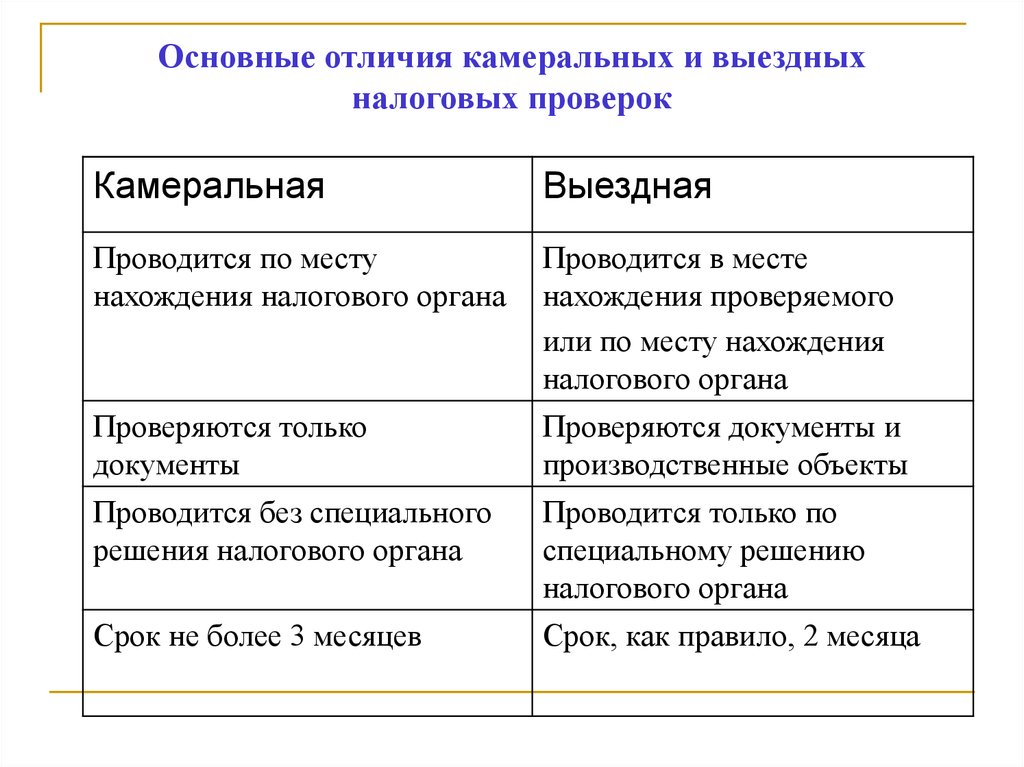

1.2. Критерии отбора плательщиков для проведения выездных налоговых проверок

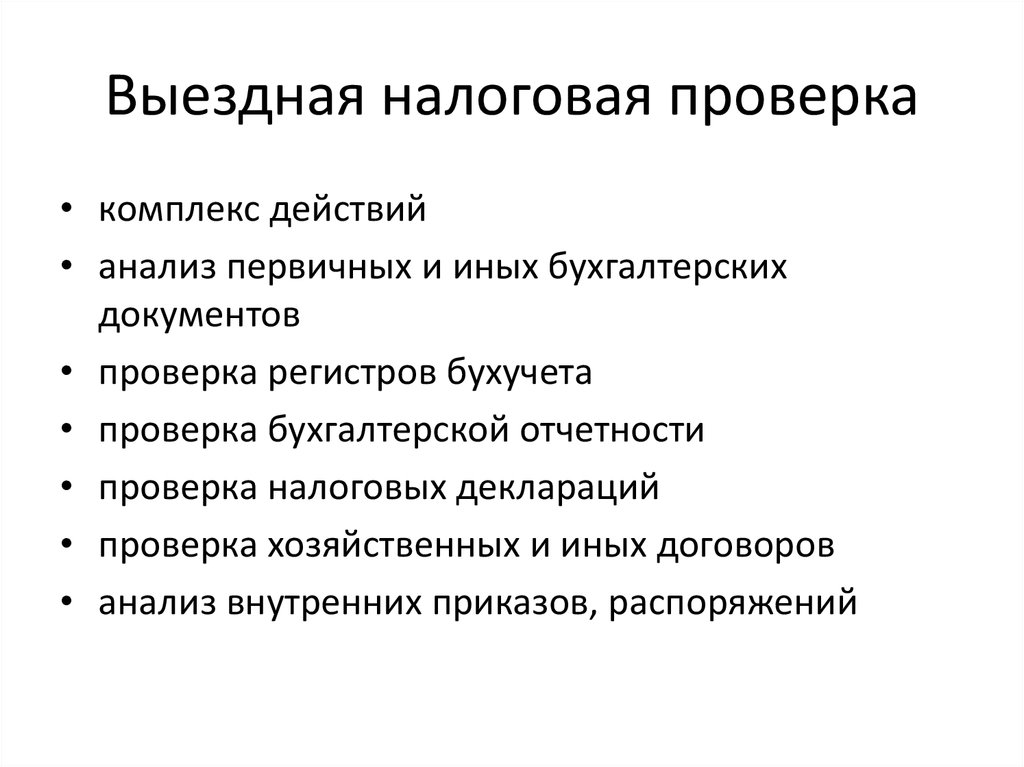

1.2. Критерии отбора плательщиков для проведения выездных налоговых проверок Выездные налоговые проверки считаются одной из самых эффективных форм налогового контроля, осуществляемого на территории Российской Федерации. При этом планирование выездных проверок

3.5. Особенности проверок налогоплательщиков, занимающихся производством и оборотом алкогольной продукции

3. 5. Особенности проверок налогоплательщиков, занимающихся производством и оборотом алкогольной продукции

В истории страны доходы от производства и реализации алкогольной продукции являлись ведущими статьями государственного бюджета. Сегодня, когда государственная

5. Особенности проверок налогоплательщиков, занимающихся производством и оборотом алкогольной продукции

В истории страны доходы от производства и реализации алкогольной продукции являлись ведущими статьями государственного бюджета. Сегодня, когда государственная

3.6. Особенности проверок иностранных организаций — российских налогоплательщиков

3.6. Особенности проверок иностранных организаций — российских налогоплательщиков В соответствии со ст. 11 Налогового кодекса Российской Федерации (далее — НК РФ) организации — это юридические лица, образованные в соответствии с законодательством Российской Федерации,

3.7. Особенности проверок филиалов и представительств

3.

8. Особенности проверок налогоплательщиков — индивидуальных предпринимателей и физических лиц

8. Особенности проверок налогоплательщиков — индивидуальных предпринимателей и физических лиц3.8. Особенности проверок налогоплательщиков — индивидуальных предпринимателей и физических лиц Напомним, что выездная налоговая проверка проводится на территории (в помещении) предпринимателя на основании соответствующего решения руководителя налогового органа или

3.9. Особенности проверок налоговых агентов

3.9. Особенности проверок налоговых агентов Налоговое законодательство понимает под налоговыми агентами лиц, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации. В целом, по

Информация по результатам проверок

Информация по результатам проверок Еще одним источником информации являются данные, полученные от госорганов после проведения внеочередных «заказных» проверок, если они были связаны с выемкой документов или истребованием копий корпоративных и

Порядок проведения проверок

Порядок проведения проверок

Как правило, нарушения выявляются при проведении выездных проверок, которые иногда проводятся налоговыми органами в виде специальных рейдов вместе с сотрудниками милиции или госторгинспекции. Это обусловлено еще и тем, что налоговым

Это обусловлено еще и тем, что налоговым

3.2. Журналы проверок

3.2. Журналы проверок Согласно п. 5 ст. 9 Федерального закона от 8 августа 2001 г. № 134-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)» всем работодателям вне зависимости от организационно-правовой

Визуализация выездных сессий в Бристоле

Визуализация выездных сессий в Бристоле Эта история потянула бы на книгу, поэтому сразу перейду к рассказу о том, насколько важную роль сыграли графические заготовки в нашей работе. Рабочие сессии шли в Бристоле, куда съехались сотрудники всех 12 лабораторий, их

| MANDT | Клиент | МАНДТ | Т000 | CLNT | 3 | 0 | ||||||||||

| ИНДАК | Обработка финансовых документов: Индикатор финансового документа | ИНДАК | СИМВОЛ | 2 | 0 | |||||||||||

| АКИКМЕС | Обработка финансовых документов: незавершенная обработка | АКИКМЕС | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| АКИДИЯ | Финанс. док. prog: Реакция системы в случае незавершения док. prog: Реакция системы в случае незавершения | АКИДИЯ | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| ПОДТВЕРЖДЕНИЕ | Финансовый документ prog: активировать расширенную двойную проверку | ПОДТВЕРЖДЕНИЕ | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| КУНФС | Финансовый док. обработка: Выбор поля. номера заказчика/поставщика | КУНФС | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| КУНК | Финансовый док. обработка: Проверить номера клиентов/поставщиков обработка: Проверить номера клиентов/поставщиков | КУНК | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| ААДФС | Обработка финансовых документов: выбор Fld — дата запроса | ААДФС | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| ААДСК | Обработка финансового документа: проверка даты запроса | ААДСК | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| СПИД | Обработка финансовых документов: выбор поля — дата открытия | СПИД | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| АИДКК | Обработка финансовых документов: проверка даты создания | АЙДКК | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| АЭДФС | Финансовый док. обработка: Флд выбор — Дата поступления обработка: Флд выбор — Дата поступления | АЭДФС | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| АЕДСК | Обработка финансовых документов: проверка даты поступления | АЕДСК | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| АКДФС | Финансовый док. prog: Выбор поля — Дата окончания действия | АКДФС | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| АКДСК | Обработка финансового документа: проверить дату окончания действия | АКДСК | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| АВДФС | Финансовый док. prog: Выбор поля — Последняя дата отгрузки prog: Выбор поля — Последняя дата отгрузки | АВДФС | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| АВДКК | обработка финансовых документов: проверьте последнюю дату отгрузки | АВДКК | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| АЛДФС | Financial doc.procg: Выбор Fld — Дата коносамента | АЛДФС | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| АЛДСК | Финансовый док. prog: Проверить дату отправленного коносамента prog: Проверить дату отправленного коносамента | АЛДСК | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| АДДФС | Обработка финансовых документов: Fld ctrl — Представление док. | АДДФС | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| АДДСК | Обработка финансовых документов: проверка представления документа | АДДСК | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| АВФ | Финансовый док. prog: Выбор поля — Финансовый документ. значение prog: Выбор поля — Финансовый документ. значение | АВФ | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| АВЕК | Финансовый док. обработка: Проверить значение финансового документа | АВЕК | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| ИАПФС | Обработка финансовых документов: использование выбора поля | ИАПФС | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| EUPFS | Обработка финансовых документов: выбор Fld для овердрафта % | EUPFS | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| ЮПКК | Обработка финансовых документов: проверить процент овердрафта | ЭУПКК | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| ТЭЗФС | Финансовый док. проц.: Выбор поля условия платежа проц.: Выбор поля условия платежа | ТЭЗФС | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| ТЭЗСК | Финансовый док. обработка: Проверить условия оплаты | ТЕЗСК | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| INCFS | Обработка финансовых документов: выбор поля Инкотермс | INCFS | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| ИНСКК | Финансовый док. обработка: Проверьте INCOTerms обработка: Проверьте INCOTerms | ИНСКК | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| АУТФС | Финансовый док. prog: выбор поля для частичного dlv. инд. | АУТФС | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| АУТК | Обработка финансовых документов: проверить частичную поставку инд. | АВТЧ | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| АТРФС | Обработка финансовых документов: Выбор флд — Обновить инд. | АТРФС | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| АТРКК | Финансовый док. prog: проверить индикатор перезагрузки | АТРКК | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| АМИФС | Обработка финансовых документов: выбор Fld — мин./макс. кол-во | АМИФС | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| АМИК | Обработка финансовых документов: проверка минимального/максимального количества | АМИК | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| ТХТГР | Процедура определения текста | ТХТГР | ТТХГ | СИМВОЛ | 2 | 0 | ||||||||||

| ФДЛАНГУ | Обработка финансовых документов: язык документа по умолчанию | ФДЛАНГУ | ЯЗЫК | 1 | 0 | |||||||||||

| REFFS | Обработка финансовых документов: поисковый запрос выбора поля | ТАКИЕ | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| ИНДГРУНД | Обработка финансовых документов: Индикатор причины изменения | ИНДГРУНД | Т607Г | СИМВОЛ | 1 | 0 | ||||||||||

| ДОКФРЕЙ | Обработка финансовых документов: возможен свободный ввод документов | ДОКФРЕЙ | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| FTCCD | Получение балансовой единицы от орг. блок для ВЭД | FTCCD | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| ДДЗКК | Контроль наличия условий оплаты для финансовых документов | ДДЗСК | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| ДДИК | Контроль наличия Инкотермс для финансовых документов | ДДИК | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| UNPFS | Обработка финансовых документов: неправильный выбор поля PR | UNPFS | СИМВОЛ | 1 | 0 | Возможные значения

| ||||||||||

| UNPCK | Обработка финансовых документов: процент недополучения | УПАКОВКА | СИМВОЛ | 1 | 0 | Возможные значения

|

Событие произошло.

Событие произошло.Как экспортеру проверить аккредитив? | Letterofcredit.

biz | LC

biz | LCДокументарные аккредитивы являются международно-признанными инструментами, которые помогают обеспечить кредитоспособность и оплату зарубежных сторон, с которыми вы торгуете.

Аккредитив — это способ оплаты баланса в международной торговле.

Как экспортеры, так и импортеры защищены аккредитивом на определенную сумму, если они действуют надлежащим образом.

Сегодня я покажу вам, как экспортеру защитить себя от различных рисков при работе с аккредитивом.

Процесс контроля аккредитива для экспортеров можно разделить на 3 основные категории.

- Этап предварительного расследования. На этом этапе вам следует проверить биографию и надежность вашего клиента.

- Этап договора купли-продажи: на этом этапе необходимо составить и подписать договор купли-продажи.

- Этап контроля аккредитива: на этом этапе вы должны контролировать проект аккредитива.

Узнайте, кто ваш клиент на самом деле: Ничто не может защитить вас от недобросовестного клиента.

В результате вам необходимо убедиться, что ваш клиент является действительной компанией с проверенным бизнесом и имеет финансовую надежность для совершения транзакций.

Как изучить вашего клиента?

Чтобы понять, что вы имеете дело с настоящим клиентом, у которого есть финансовые возможности для начала и завершения транзакции, вам необходимо выполнить следующие шаги:

- Проверьте страновой риск вашего клиента: Страновой риск клиента является одним из ключевые элементы, которые вы должны проверить, прежде чем вступать в какие-либо договорные отношения с вашим клиентом. Помните о политических рисках, экономических рисках, а также о рисках, связанных с санкциями, эмбарго и правилами борьбы с отмыванием денег.

Проверьте рекомендации ваших клиентов: проверьте рекомендации ваших клиентов, спросив потенциального клиента о других компаниях, которые с которыми вы работали, экспедиторами, таможенными брокерами и государственными организациями, такими как коммерческие консультанты.

Покупка кредитного отчета: Вы можете купить кредитные отчеты в компаниях «International Business Intelligence».

Корпоративные кредитные отчеты расскажут вам, насколько доверяют вашему клиенту.

Например, если в кредитном отчете указано, что вы могли бы предоставить кредит в размере 20 000 евро своему клиенту, в то время как ваш клиент подталкивает вас к открытию бизнеса на общую сумму 200 000,00 евро, вы должны быть предупреждены.

Покупка кредитного отчета – мудрое решение при работе с новым клиентом, особенно когда оплата будет производиться через открытый счет, документарное инкассо или аккредитив.

Этап 2: Этап договора купли-продажи:После того, как вы изучите своего клиента, вы можете перейти к этапу составления договора купли-продажи.

Аккредитив не является договором купли-продажи. В результате у вас должен быть договор купли-продажи независимо от способа оплаты, который вы выберете.

Вы можете найти подробную информацию в моем предыдущем посте, объясняющем «Что такое договор купли-продажи? Как использовать договор купли-продажи в аккредитивной сделке?». Если вам нужна дополнительная помощь, пожалуйста, прочитайте эту статью.

Если вам нужна дополнительная помощь, пожалуйста, прочитайте эту статью.

После проверки благонадежности вашего клиента и подписания договора купли-продажи вы можете перейти к этапу контроля аккредитива.

Опытные экспортеры требуют от импортеров «проект аккредитива» для внесения изменений без дополнительных затрат на внесение изменений.

Проект аккредитива подготавливается банком-эмитентом в быстром формате и содержит все аспекты фактического аккредитива за некоторыми исключениями.

Недействующий инструмент, поскольку банк-эмитент указывает на это намеренно.

Кроме того, проект аккредитива не обеспечивает выдачу фактического аккредитива.

Шаг 1 – Проверка безотзывной структуры аккредитива: Безотзывный означает, что банк-эмитент не может изменить или аннулировать аккредитив без письменного согласия бенефициара. Согласно UCP 600 все аккредитивы являются безотзывными, если иное прямо не указано в аккредитиве.

Проверка и проверка:

- Убедиться, что аккредитив выставлен в соответствии с последней версией единых правил документарных аккредитивов, UCP 600.

- Убедитесь, что в аккредитиве не указано, что аккредитив является «отзывным».

Дополнительная литература:

- Отзывные и безотзывные аккредитивы

- Что такое безотзывный аккредитив, определение и применение?

Шаг 2. Проверка даты выдачи, последней даты отгрузки и даты истечения срока действия: Каждый аккредитив должен содержать дату выдачи, последнюю дату отгрузки и дату истечения срока действия.

Проверить и проверить:

- Убедитесь, что дата выдачи указана в аккредитиве. В некоторых аккредитивах указано, что документы не должны быть датированы ранее даты выдачи аккредитива. Вы должны убедиться, что если такой пункт был вставлен в кредит. Если это так, вы должны соблюдать это правило.

- Убедитесь, что вы можете сделать отгрузку до последней даты отгрузки.

- Убедитесь, что вы можете представить документы до истечения срока действия аккредитива.

- Проверьте место истечения срока действия аккредитива. Для этого вам следует проверить следующие части сообщения MT 700 swift. «Поле 31D: Дата и место истечения срока действия» и «Поле 41a: Доступно с… по…»

- Если срок действия аккредитива истекает в кассах банка-эмитента, но не в вашей стране, вам может потребоваться дополнительное время для пересылки документов в банк-эмитент.

Дальнейшее чтение:

- MT 700 Поле сообщения Swift 41a: Доступно с … By

- Поле 31D сообщения MT 700 Swift: дата и место истечения срока действия

- Поле 44C сообщения MT 700 Swift: последняя дата отгрузки

Шаг 3 – Проверка банка-эмитента: В соответствии с правилами аккредитива небанковские организации могут выдавать аккредитивы, что делает экспортеров уязвимыми перед риском мошенничества со стороны небанковских эмитентов аккредитивов.

Проверить и проверить:

- Убедитесь, что банк-эмитент является действительным и заслуживающим доверия банком, с которым вам удобно работать.

- Убедитесь, что авизующий банк является банком с хорошей репутацией, расположенным в вашей стране.

- Убедитесь, что вы получили аккредитив в формате swift через авизующий банк в вашей стране.

Дополнительная литература:

- Стороны аккредитива

- Банк-эмитент

Шаг 4 – Проверка имени и адреса получателя и заявителя: Банки-эмитенты обычно указывают имя и адрес получателя с ошибками.

Проверить и проверить:

- Убедитесь, что полное название вашей компании и ее адрес правильно указаны в аккредитиве.

- Убедитесь, что в аккредитиве правильно указаны полное название компании-импортера и ее адрес.

Дополнительное чтение:

- MT 700 Поле сообщения Swift 50: Заявитель

- MT 700 Поле сообщения Swift 59: Получатель

Шаг 5 – Проверка валюты и суммы аккредитива: Сумма и валюта аккредитива должны соответствовать сумме и валюте, указанным в договоре купли-продажи. Имейте в виду, что близкие символы валюты, такие как доллар США, австралийский доллар, канадский доллар, отображаются одним и тем же символом доллара США ($).

Имейте в виду, что близкие символы валюты, такие как доллар США, австралийский доллар, канадский доллар, отображаются одним и тем же символом доллара США ($).

Проверить и проверить:

- Убедитесь, что сумма аккредитива указана правильно.

- Убедитесь, что валюта аккредитива указана правильно.

Дальнейшее чтение:

- MT 700 Поле сообщения Swift 32B: Код валюты, сумма

- Какие основные валюты используются в финансировании международной торговли?

Шаг 6 – Проверка описания товаров/услуг: Описание товаров и услуг – очень важная статья, особенно при заполнении коммерческого счета.

Согласно правилам аккредитива, коммерческий счет-фактура должен содержать точное описание товаров и услуг, указанных в аккредитиве.

Также невозможно указать дополнительные товары в счете-фактуре, даже если вы укажете их бесплатно.

Проверить и проверить:

- Убедитесь, что описание товаров и услуг соответствует договору купли-продажи.

- Убедитесь, что все товары включены в коммерческий счет.

Дополнительная литература:

- MT 700 Поле сообщения Swift 45A: Описание товаров и/или услуг

Шаг 7 – Проверка документов, запрашиваемых аккредитивом: Документация является основой аккредитива. Банки принимают решение об оплате или отклонении предъявления только путем проверки документов.

Если у вас есть соответствующий пакет документов, вам заплатят. Если ваша презентация содержит несоответствия, вы будете ждать одобрения заявителя.

Пожалуйста, уделите достаточно внимания документам, на которые распространяются правила аккредитива и международная стандартная банковская практика, такие как транспортные документы, страховые документы, переводные векселя, коммерческие счета-фактуры, упаковочные листы и сертификаты.

Проверить и проверить:

- Убедитесь, что вы можете предоставить все документы, требуемые по аккредитиву.

- Убедитесь, что вы можете соблюдать требования к подписи, выдаче и аутентификации документов.

- Убедитесь, что вы можете предоставить документы вовремя.

- Убедитесь, что нет никаких документов, которые должны быть выданы или подписаны заявителем.

Дополнительная литература:

- MT 700 Поле сообщения Swift 46A: Требуемые документы

- Аккредитив Документы

- Соответствие презентации

- Как обращаться с аккредитивом, который содержит оговорку Joker?

- Каковы риски документа, который должен быть выдан, подписан или скреплен подписью заявителя в рамках операции по аккредитиву?

Шаг 8 – Проверка условий платежа: Условия платежа в аккредитивной транзакции определяют, насколько скорее бенефициар сможет получить платеж. Он также известен как «тенор».

В соответствии с последними правилами об аккредитивах во всех аккредитивах должно быть указано, доступны ли они для оплаты по предъявлении, отсрочки платежа, акцепта или негоциации.

Термин платежа «По предъявлении» означает, что экспортеру будет выплачено в течение разумного периода времени после того, как банк-эмитент или подтверждающий банк признает документы соответствующими.

«Отложенный платеж» означает, что экспортеру будет выплачено по истечении определенного периода времени, указанного в аккредитиве.

Например, если в аккредитиве указано, что оплата доступна через «90 дней после даты коносамента», экспортеру будет выплачена оплата через 90 дней после даты отгрузки, грубо, при условии, что надлежащее представление.

Термин платежа «акцепт» указывает на то, что аккредитив состоит из тратты «по предъявлению» или «использованию».

Термин платежа «негоциация» указывает на то, что бенефициар может получить свой платеж от исполняющего банка до даты погашения.

Проверить и проверить:

- Убедитесь, что условия оплаты, указанные в аккредитиве, соответствуют договору купли-продажи.

Дополнительная литература:

- Наличие аккредитивов

- Аккредитив по предъявлении

Шаг 9 – Проверка Инкотермс: Торговые термины были сгруппированы в две основные категории в соответствии с правилами Инкотермс 2010: Инкотермс, которые могут использоваться только при морской перевозке (FAS, FOB, CFR и CIF), и Инкотермс, которые могут использоваться всеми видами транспорта (EXW, FCA, CPT, CIP, DAT, DAP и DDP).

В результате условия Инкотермс и способ отгрузки должны соответствовать друг другу в операции по аккредитиву.

Кроме того, выражения «Получение фрахта» и «Предоплата фрахта» должны использоваться в сочетании с применимыми Инкотермс.

Например, имейте в виду, что вы не можете использовать термин CIF с выражением «Freight Collect».

Наконец, если Инкотермс указаны в части «описание товаров и услуг» аккредитива, коммерческий счет-фактура должен точно отражать указанные Инкотермс.

Например, если в аккредитиве указано «FOB порт Нью-Йорк, США, Инкотермс 2010» в части «описание товаров и услуг» аккредитива, коммерческий счет-фактура должен содержать это точное определение, как указано.

Проверить и проверить:

- Убедитесь, что Инкотермс и способ доставки должны соответствовать друг другу.

- Убедитесь, что выражения «Получение фрахта» и «Предоплата фрахта» соответствуют применимым Инкотермс.

- Убедитесь, что вы знаете свои обязанности в соответствии с Инкотермс, которые указаны в аккредитиве.

Дополнительная литература:

- Инкотермс

- Инкотермс 2000

- Инкотермс 2010

- Что произойдет, если в аккредитиве указаны неверные условия Инкотермс?

Шаг 10 – Проверка порта погрузки/порта разгрузки: Порт погрузки и порт разгрузки являются двумя основными элементами морского коносамента.

В соответствии с правилами аккредитива порт погрузки и порт разгрузки не должны противоречить указанным в аккредитиве.

В результате вы должны убедиться, что порт погрузки и порт разгрузки соответствуют вашему договору купли-продажи.

Имейте в виду, что как экспортер вы можете получить выгоду от использования очень общего определения порта погрузки в аккредитиве, такого как «любой порт западного побережья США» или «любой порт США» или даже «любой порт Северной Америки». Порт».

Но когда вы отправляете товар, вы должны указать фактический порт погрузки в коносаменте.

Проверить и проверить:

- Убедитесь, что порты погрузки и порты разгрузки, указанные в аккредитиве, соответствуют вашему договору купли-продажи.

Дальнейшее чтение:

- MT 700 Поле сообщения Swift 44E: Порт погрузки/аэропорт отправления

- Поле 44F сообщения MT 700 Swift: порт выгрузки/аэропорт назначения

Шаг 11 – Проверка комиссии за аккредитив: Аккредитив – недешевый способ оплаты.

Если вы как экспортер не уделяете должного внимания расходам по аккредитиву, размер вашей прибыли может значительно сократиться.

В результате вы должны понимать свою примерную стоимость работы с аккредитивом в начале сделки.

Если возможно, постарайтесь отразить эти затраты в товарах, когда вы даете ценовое предложение вашему покупателю.

Теперь вы знаете, что расходы по аккредитиву высоки, но вы все еще можете задаться вопросом, какие расходы по аккредитиву будет оплачивать экспортер.

Теоретически все сборы по аккредитиву должны быть оплачены импортером. Но на самом деле импортеры оплачивают только расходы по выпуску аккредитива и вынуждают экспортеров оплачивать остальные сборы по аккредитиву.

В результате экспортер может быть вынужден оплатить

- «Курьерские/почтовые сборы»,

- «Плата за консультирование»,

- «Плата за несоответствие»,

- «Плата за обработку/переговоры»,

- «Комиссия по поправкам»,

- «Плата за подтверждение»,

- «Возмещение банковских комиссий».

Проверить и проверить:

- Понять и определить, какие сборы должны быть оплачены экспортером в соответствии с условиями аккредитива.

- Попытайтесь выяснить, сколько денег вы должны заплатить за каждый вид сборов по аккредитиву.

Дополнительная литература:

- Плата за аккредитив

- Как быть экспортеру с высокими банковскими комиссиями по аккредитивам

- Комиссия за авизование

- Плата за несоответствие

- Плата за подтверждение

Этап 12 – Проверка периода представления: Текущие правила аккредитива дают экспортерам 21 день для представления их назначенным банкам.

21-дневный период презентации начинается с даты отгрузки. Вы должны завершить свою презентацию в течение этого разрешенного периода времени.

В некоторых случаях банки-эмитенты устанавливают специальные периоды представления для каждого аккредитива, вставляя такие пункты, как «Документы должны быть представлены для переговоров в течение 15 дней после даты проверки на борту морского коносамента и в течение срока действия письма кредита».

Если аккредитив содержит положение о специальном сроке представления, экспортер должен соблюдать этот конкретный срок представления для аккредитива, но не стандартный 21-дневный срок представления.

Проверить и проверить:

- Определить срок представления аккредитива.

- Убедитесь, что вы можете выполнить это условие презентации.

Дальнейшее чтение:

- MT 700 Поле сообщения Swift 48: Период представления

Шаг 13. Проверка частичных поставок: Правила аккредитива разрешают частичные поставки.

Проверка частичных поставок: Правила аккредитива разрешают частичные поставки.

Возможность осуществлять частичные отгрузки является огромным преимуществом для экспортера. В результате вы должны попытаться сохранить аккредитив таким образом, чтобы он позволял частичные отгрузки.

Если в вашем аккредитиве ничего не говорится о частичных отгрузках, следует понимать, что частичные отгрузки разрешены.

Проверить и проверить:

- Убедитесь, что частичные отгрузки разрешены по аккредитиву, и это то, что вы согласовали в своем договоре купли-продажи.

Дополнительная литература:

- Что такое частичная поставка?

- MT 700 Поле сообщения Swift 43P: Частичные поставки

- Что важнее: частичная отгрузка или перевалка?

- Имеют ли частичные чертежи и частичные отгрузки одно и то же значение?

- Каковы последствия запрета частичных поставок?

Шаг 14. Проверка перегрузки: Правила аккредитива разрешают перегрузку.

Проверка перегрузки: Правила аккредитива разрешают перегрузку.

На самом деле, перевалки не контролируются экспортерами, и почти все контейнерные перевозчики практикуют несколько перевалок между портами погрузки и портами разгрузки.

Например, контейнеровоз, перевозящий грузы между портом Сямынь, Китай, и портом Плоче, Хорватия, осуществляет перевалку в порту Чиван, Китай, и порту Джоя-Тауро, Италия.

Эти перевалки организует перевозчик. Грузоотправитель не имеет никакого влияния.

Вы не можете сказать перевозчику «Эй, перевалка запрещена по условиям моего аккредитива, перевалку делать нельзя!».

Что вы можете сделать, так это убедиться, что перегрузка разрешена по вашему аккредитиву.

Переотгрузка должна быть запрещена только в очень редких случаях в аккредитивных операциях.

Проверить и проверить:

- Убедитесь, что перевалка разрешена по аккредитиву, и это то, что вы согласовали в договоре купли-продажи.

Дальнейшее чтение:

- MT 700 Поле сообщения Swift 43T: Перегрузка

- Что важнее: частичная отгрузка или перевалка?

Шаг 15 – Проверка инструкций по возмещению: Инструкции по возмещению можно найти либо в;

- «Поле 47-A: Дополнительные условия» или

- «Поле 78: Инструкции для платящего/акцептующего/негоциирующего банка».

Инструкции по возмещению очень важны для экспортера, поскольку они определяют, как и когда будет получен платеж.

В международных документарных аккредитивах в основном используются четыре типа инструкций по возмещению. Это:

- Банк-эмитент уполномочивает исполняющий банк дебетовать его счет;

- Банк-эмитент поручает исполняющему банку потребовать возмещения от рамбурсирующего банка;

- Банк-эмитент требует от исполняющего банка отправить быстрое сообщение, уведомляющее банк-эмитент о том, что документы были получены и признаны соответствующими условиям аккредитива, только после этого банк-эмитент перечисляет средства исполняющему банку;

- Банк-эмитент требует, чтобы исполняющий банк отправил документы в банк-эмитент для оплаты (очень редкий и самый медленный способ оплаты с возмещением расходов).

Проверить и проверить:

- Убедитесь, что инструкции по возмещению не блокируют получение платежа из-за необоснованных ограничений.

Дополнительная литература:

- MT 700 Поле сообщения Swift 78: Инструкции для платящего/акцептующего/негоциирующего банка

- Компенсационный и рамбурсирующий банк

- URR 725 – Унифицированные правила для возмещения расходов между банками по документарным аккредитивам – Публикация ICC № 725

Этап 16 – Бездокументарные условия: Бездокументарное условие может быть определено как любое указание или условие, которое не может быть однозначно отнесено к документу, который должен быть оговорен в документарном аккредитиве.

Бездокументарные условия являются большим источником путаницы и споров между банками-эмитентами и экспортерами.

Документальное состояние Примеры:

- Сертификат происхождения, выданный в 1 оригинале и 1 копии, легализованной местной торговой палатой, подтверждающий, что товары происходят из Китая.

- Сертификат происхождения должен подтверждать, что товар имеет китайское происхождение.

Бездокументарное условие Примеры:

- Экспортируемые товары должны быть австралийского происхождения.

- Ни один из представленных документов не должен показывать, что товары происходят из какой-либо страны, кроме Австралии.

Проверить и проверить:

- Убедитесь, что вы определили все бездокументарные условия в аккредитиве.

Дополнительная литература:

- Бездокументарные условия

Шаг 17 – Джокер Пункт: Аккредитив не должен требовать представления документов, которые должны быть выданы, подписаны или скреплены подписью заявителя.

Если какой-либо документ, требующий таких действий, следует рассматривать как «Оговорку Джокера».

Одной из основных причин проверки аккредитивов в качестве экспортера является обнаружение «Оговорок Джокера».

Вы должны удалить все обнаруженные оговорки Jocker.

Проверить и проверить:

- Убедитесь, что вы указали все Джокер-оговорки в аккредитиве.

Дополнительная литература:

- Как обращаться с аккредитивом, который содержит оговорку Joker?

- Каковы риски документа, который должен быть выдан, подписан или скреплен подписью заявителя в рамках операции по аккредитиву?

Шаг 18 – Проверка подтверждения: Подтверждение означает определенное обязательство подтверждающего банка, в дополнение к обязательству банка-эмитента, выполнить или согласовать соответствующее представление.

Банк-эмитент просит подтверждающий банк добавить свою гарантию платежа или акцепта к аккредитиву.

Вы можете защитить себя от различных рисков по аккредитивной операции, получив подтверждение аккредитива в главном банке в вашей стране.

Проверка и проверка:

- Убедитесь, что ваш аккредитив подтвержден одним из ведущих банков вашей страны.

Дополнительная литература:

- Подтверждение и подтвержденный аккредитив

- Как добавить подтверждение к аккредитиву?

Шаг 19 – Проверка рамбурсирующего банка: Рамбурсирующий банк обычно указывается в «Поле 53a: Рамбурсирующий банк» S.W.I.F.T. 700 сообщение.

Проверка и подтверждение:

- Убедитесь, что банк возмещения, указанный в аккредитиве, является одним из самых уважаемых банков в мире, таких как Commerzbank, HSBC Bank, The Bank of America Merrill Lynch и т. д.

Дополнительная литература:

- MT 700 Поле сообщения Swift 53a: Возмещающий банк

- MT 700 Поле сообщения 78 Swift: Инструкции для платящего/акцептующего/негоциирующего банка

- Компенсационный и рамбурсирующий банк

- URR 725 – Унифицированные правила для возмещения расходов между банками по документарным аккредитивам – Публикация ICC № 725

Шаг 20 – Заключение: Ничего не предполагайте при работе с аккредитивом.