Налоговый учет с 1С прост и понятен!

Поговорим еще раз о налоговом учете, вернее о расчете налога на прибыль в бухгалтерском учете. Все организации (за исключением бюджетных, страховых и субъектов малого предпринимательства) обязаны применять в учете Положение по бухгалтерскому учету 18/02 «Расчет по налогу на прибыль».

Но на практике большинство бухгалтеров «бояться» применять это ПБУ и пытаются сблизить данные бухгалтерского учета с данными налогового учета, чтобы затем не разбираться с разницами. На самом же деле все не так уж и сложно, если грамотно подойти к изучению этого вопроса. Учет ПБУ 18/02 особенно прост, если его вести в программе «1С:Бухгалтерия 8».

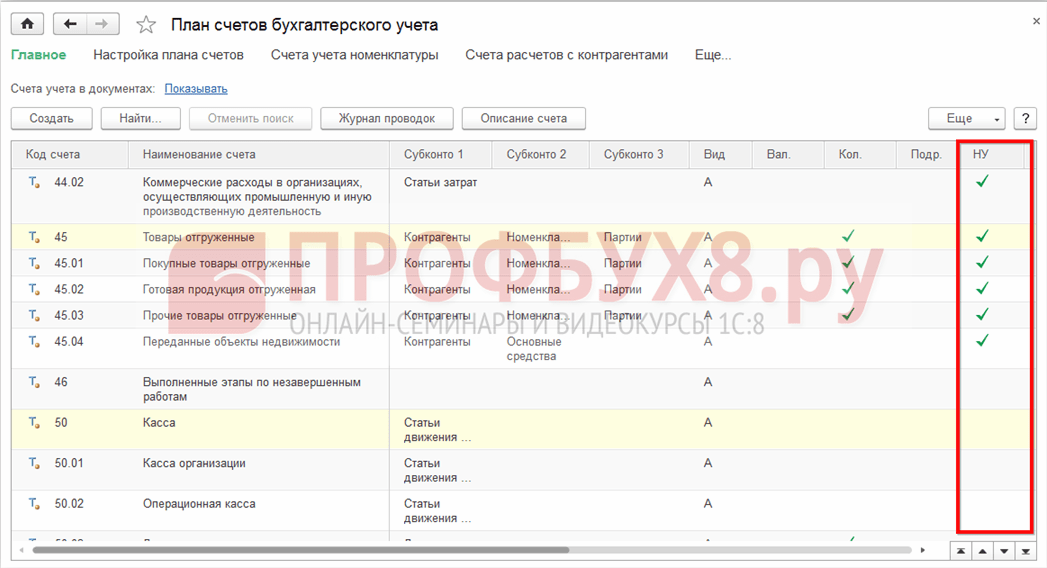

Для того, чтобы программа автоматически рассчитывала данные по налогу на прибыль в соответствии с нормами ПБУ 18/02 необходимо в учетной политике установить флаг «Применяется ПБУ 18/02 «Расчет по налогу на прибыль»» и заполнить регистр сведений «Ставки налога на прибыль».

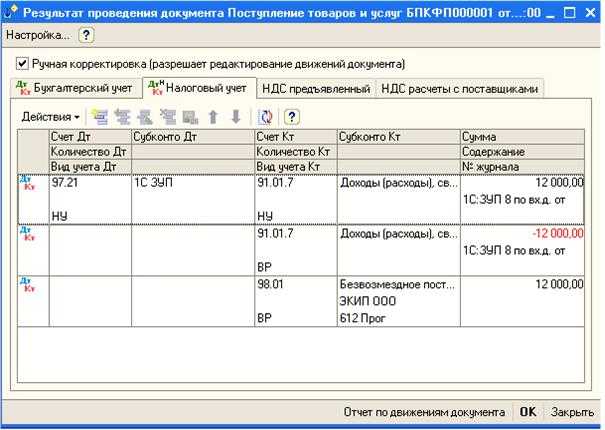

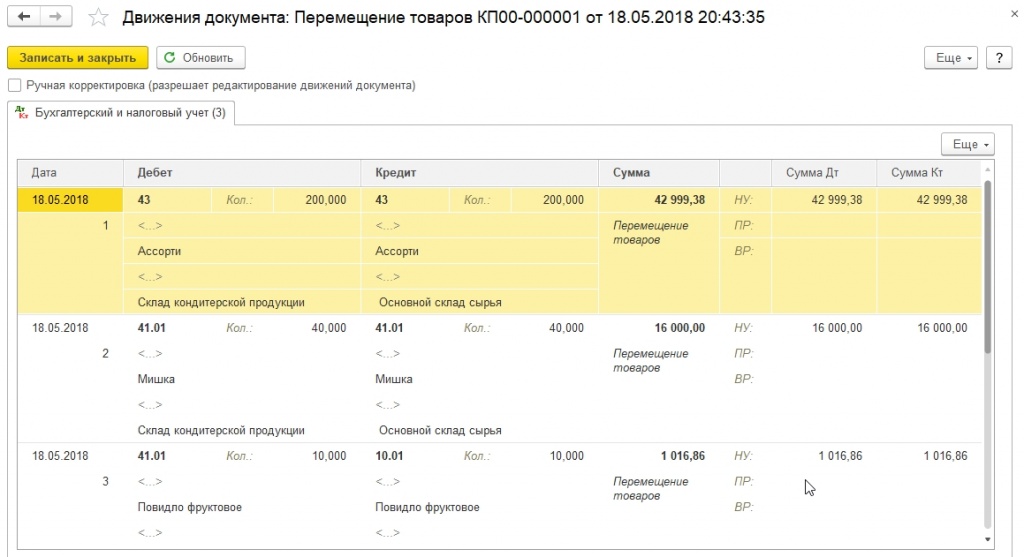

Далее при проведении документов с указанием статьи затрат или статьи прочих доходов и расходов не принимаемых для целей обложения налогом на прибыль, будут создаваться проводки по виду учета «ПР».

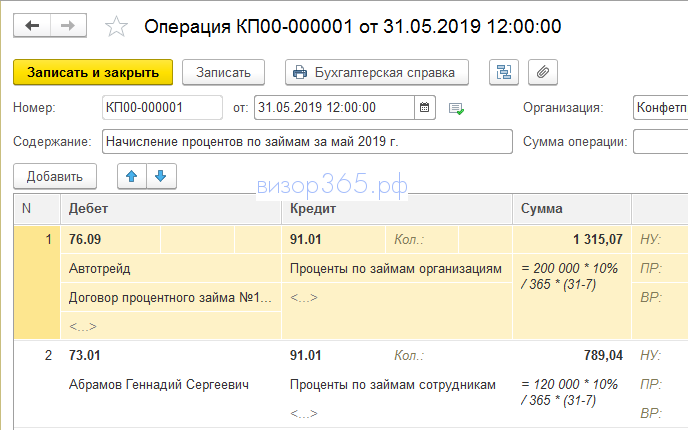

А при проведении документов, в которых суммы доходов (расходов) в бухгалтерском и налоговом учетах отличаются, в связи с разными способами признания доходов (расходов), на сумму этих разниц будут образованы проводки с видом учета «ВР».

При проведении документа «Закрытие месяца» с отраженным флагом «Расчеты по налогу на прибыль (ПБУ 18/02)» будут сформированы на разницы проводки по образованию (погашению) отложенных налоговых активов и обязательств, а также постоянных налоговых обязательств (активов).

И вот здесь начинается самое интересное… Как проверить правильно ли программа рассчитала разницы? Начнем.

Первым этапом Вам необходимо проверить все доходы и расходы. По каждому счету в программе соблюдается равенство БУ= НУ+ПР+ВР. Для проверки достаточно сформировать два отчета, например, оборотно — сальдовую ведомость по бухгалтерскому учету и оборотно — сальдовую ведомость по налоговому учету без указания вида учета. Или можно воспользоваться отчетом «Анализ состояния налогового учета», в котором доходы и расходы сгруппированы по классификационным признакам в разрезе видов учета БУ, НУ, ПР, ВР и проверяется соблюдение равенства БУ= НУ+ПР+ВР, в случае не соблюдения, отчет выводит ошибки и документы, которыми они сформированы. Чаше всего встречаются следующие ошибки:

Чаше всего встречаются следующие ошибки:

- В документе «Операция, введенная вручную» не заполнили закладку «Налоговый учет»

- В каких –либо документе не установили флаг «Отразить в налоговом учете»

- В документе установили флаг «Ручная корректировка» исправили сумму в бухгалтерском учете, а в налоговом учете забыли.

проверяем прибыль, если доходы и расходы идут, то и прибыль идет. Но это совсем не значит, что идет налог на прибыль по данным бухгалтерского и налогового учета (что требуется согласно нормам ПБУ 18/02). Для проверки прибыли в расчет берется счет 99 «Прибыли и убытки».

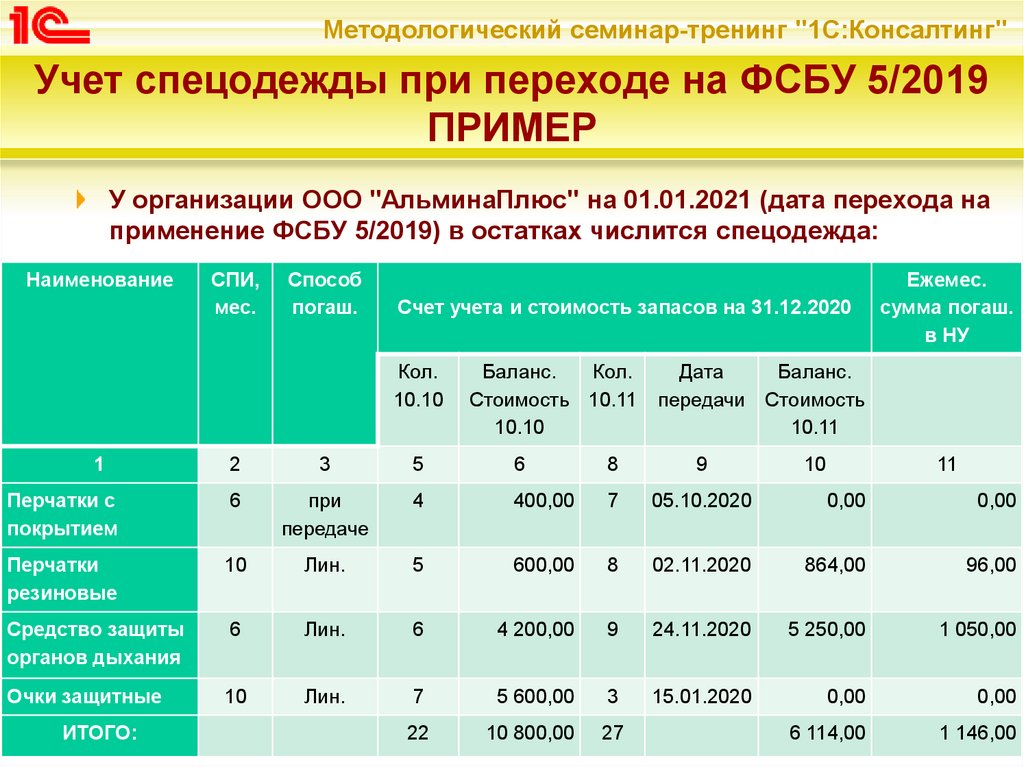

А для начисления отложенных налоговых активов и обязательств в расчет берется место возникновения разницы. Т.е если разница возникла при разных способах начисления амортизации, то для начисления отложенного налогового обязательства будут анализироваться временные разницы, образованные на счете 02 «Амортизация ОС», если в способе списания спец. одежды – на счете 10.11 «Спец. одежда в эксплуатации» и т.д. Если разницы сформированы правильно, то сумма разниц на счетах 02, 10, и др. должна быть равна временным разницам на счете 99 «Прибыли и убытки».

одежды – на счете 10.11 «Спец. одежда в эксплуатации» и т.д. Если разницы сформированы правильно, то сумма разниц на счетах 02, 10, и др. должна быть равна временным разницам на счете 99 «Прибыли и убытки».

1. Опять «ручки» (все проблемы от ручных корректировок!), т.е. ручные корректировки по кредиту счета 10.11 откорректировали вид учета, например, ВР, а по дебету счета 20, 25,26,23 оставили НУ, соответственно, отложенные налоговые активы или обязательства начислены будут, а на счет 99 временные разницы не «дойдут».

2. Аналогично с документом «Операция, введенная вручную» — налоговый учет не требует принципа двойной записи, отразили временную разницу по кредиту счета 02, а корреспондирующий счет не указали.

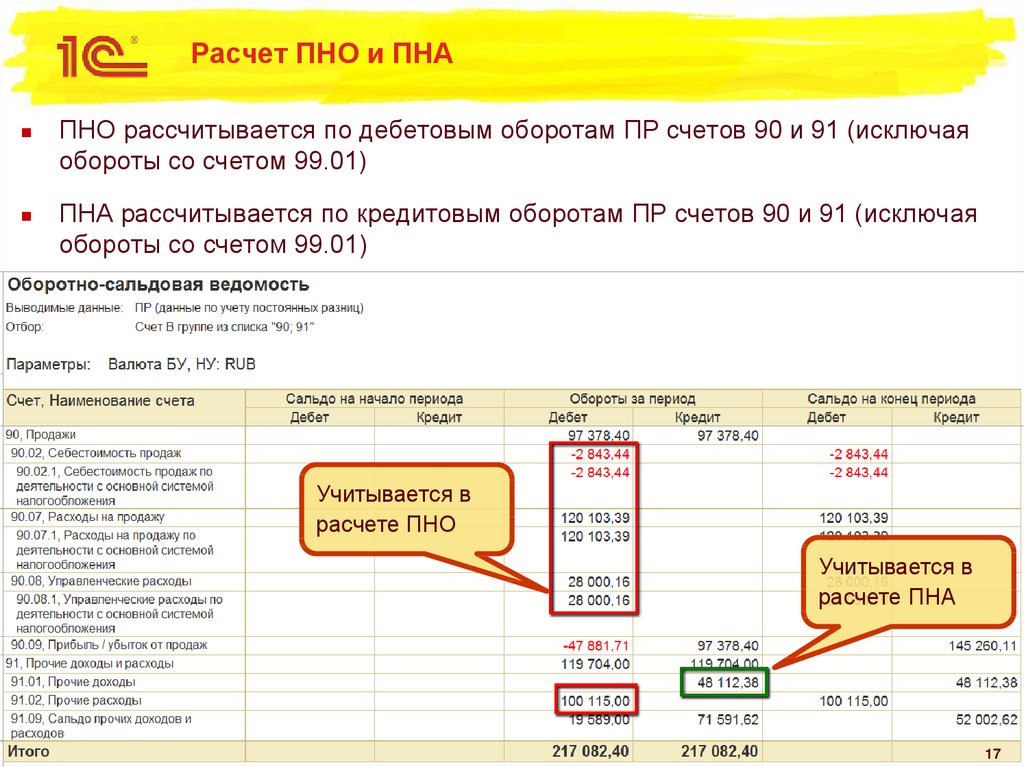

С постоянными разницами проще они возникают на затратных счетах и на них начисляются, например, на счете 91, 20,26. Здесь ошибок практически не возникает.

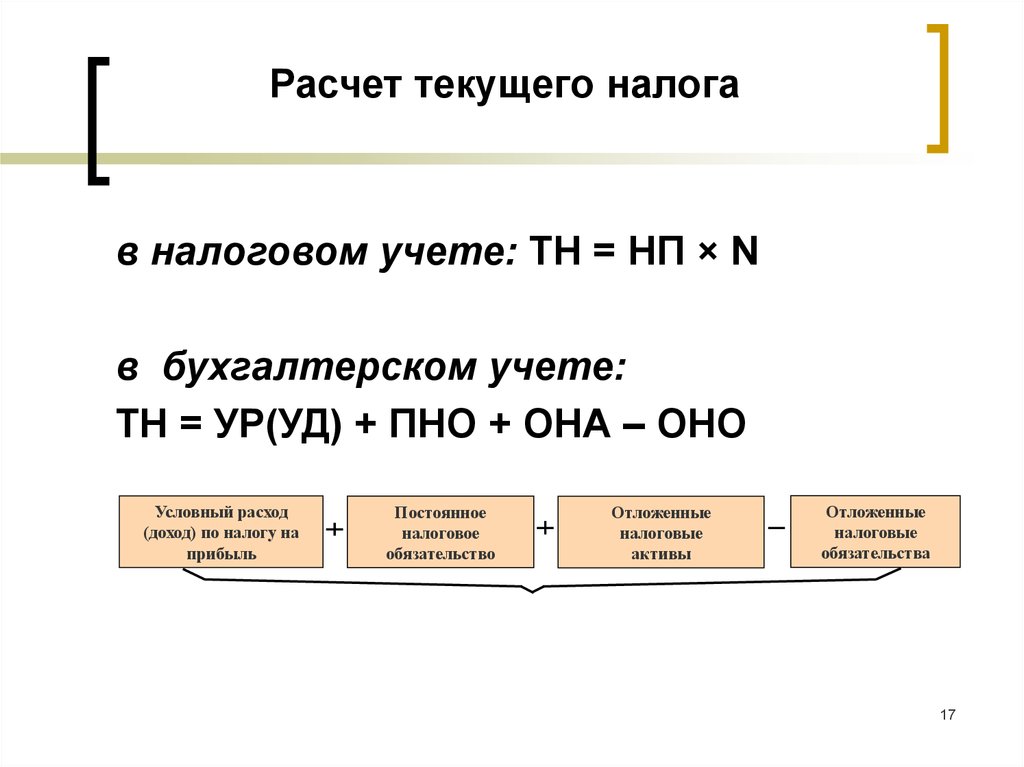

Третьи этап. Проверяем текущий налог на прибыль: для этого сумму на счете 99 по налоговому учету умножаем на ставку налога на прибыль и получаем текущий налог по данным налогового учета.

Отложенные активы и обязательства формируются в программе в разрезе групп активов и обязательств: основные средства, готовая продукция, материалы, незавершенное производство и т.д., а образование разниц по объектно можно просмотреть в отчете «Справка-расчет постоянных и временных разниц». В этом отчете проводки по формированию отложенных налоговых активов и обязательств, а также постоянных налоговых обязательств и активов отражаются развернуто, а в форму 2 «Отчет о прибылях и убытках» попадают свернуто, прошу это учесть при сверке отчетности.

Балансовый метод ПБУ 18/02: переход с затратного, примеры

Балансовый метод ПБУ 18/02: переход с затратного, примерыСобственникам бизнеса важно понимать, какую сумму налога компания платит сейчас, а какую откладывает и будет платить в следующих периодах. Поэтому организации отражают в бухгалтерской отчетности, которую смотрят владельцы бизнеса, текущий налог на прибыль и отложенный налог на прибыль.

Показатель «Налог на прибыль» можно формировать в бухучете по-разному. Первоначально для компаний был доступен так называемый затратный метод, или метод отсрочки. С 2020 года появилась альтернатива: балансовый метод. Основная цель нововведений — привести бухучет налоговых обязательств в соответствие с МСФО. В статье расскажем про плюсы и минусы каждого варианта.

Что такое балансовый метод учета ПБУ 18/02

- Чем отличается от затратного метода

- Кому нужен балансовый метод

- Плюсы и минусы

- Все возможные варианты работы по ПБУ 18/02

Примеры и принципы расчета по ПБУ 18/02

- Расчет отложенного налога

- Формирование проводок

- Постоянный налоговый расход (доход): расчет

- Пример временных разниц на балансовом методе

- Как устроен затратный метод учета ПБУ

- Как перейти на балансовый метод учета ПБУ 18/02

- Частые вопросы

До 2020 года компании могли не вести налоговый учет с нуля, а трансформировать данные бухучета в налоговый учет. Это так называемый затратный метод, или метод отсрочки. Предполагает, что по каждой доходной/расходной операции нужно выявлять разницу между бухгалтерским и налоговым учетом по правилам из ПБУ 18/02.

Это так называемый затратный метод, или метод отсрочки. Предполагает, что по каждой доходной/расходной операции нужно выявлять разницу между бухгалтерским и налоговым учетом по правилам из ПБУ 18/02.

С отчетности за 2020 год ПБУ 18/02 действует в новой редакции приказа Минфина. У компании теперь есть выбор: следовать старому порядку или применять новый балансовый метод. В целом он проще, но придется наряду с бухгалтерским учетом сразу параллельно вести и налоговый. Дело в том, что для бухучета на балансовом методе текущий налог берется из декларации по налогу на прибыль. На затратном методе текущий налог собирается по данным бухучета.

Упрощения в следующем:

- На балансовом методе разницу между двумя видами учета нужно определять не по каждой операции — доходу/расходу, а на отчетную дату по видам активов и обязательств. Похоже на то, как бухгалтер собирает баланс, — тоже на отчетную дату, поэтому новый метод и назвали балансовым.

- Постоянные и временные разницы существуют при любом методе, но на балансовом постоянные разницы в учет не попадают.

Что сравниваем Новый балансовый метод Первоначальный затратный метод Какие разницы нужно определять между БУ и НУ в целях бухучета Временные Временные и постоянные На какую дату определяются разницы На начало и конец отчетного периода По каждой доходной и расходной операции Как определяются разницы По видам активов и обязательств, как разница между балансовой стоимостью актива (обязательства) и его суммарной стоимостью из налогового учета.  Например, в целом по основным средствам, товарам, дебиторской задолженности

Например, в целом по основным средствам, товарам, дебиторской задолженностиПо доходам и расходам Зачем определять разницы Чтобы собрать отложенный налог. Текущий берется из декларации по налогу на прибыль Чтобы собрать текущий налог и отложенный налог Нужно ли параллельно бухгалтерскому учету вести налоговый учет Обязательно Можно сразу не вести, а трансформировать данные бухучета в налоговый учет

Компания сама выбирает, какой способ учета по ПБУ 18/02 применять. Главное — закрепить применяемый способ в учетной политике.

Если вы уже работаете на первоначальном затратном методе, никто не торопит вас переходить на новый балансовый.

Если планируете переходить на новый метод или применять его с нуля, взвесьте все за и против.

На балансовом методе учет не столь детальный, как на затратном. Для кого-то это плюс. Для кого-то минус.

Также требуется полноценный налоговый учет, который нужно вести параллельно бухгалтерскому. У кого-то это слабое место.

У кого-то это слабое место.

Одно из объективных преимуществ балансового метода: не нужно разбираться, какая разница возникает — постоянная или временная. Все разницы, которые образуются на отчетную дату по видам активов и обязательств, — временные. То есть будут устранены в последующие налоговые периоды. На затратном методе крайне важна классификация разниц на постоянные (ПР) и временные (ВР). Если неправильно определить вид разницы, не получится собрать в бухучете корректный налог на прибыль.

Вести учет по ПБУ 18/02 в СБИС

Выше мы подробно обсудили отличия и сходства старого и нового методов. Возможен еще смешанный вариант — балансовый метод с отражением постоянных и временных разниц. О нем подробно рассказали в памятке, где собрали все варианты работы с ПБУ 18/02.

Малый бизнес и НКО (за некоторыми исключениями) могут ПБУ 18/02 вовсе не применять.

Показатель «Отложенный налог» интересен инвесторам, чтобы понимать, какую сумму налога компания откладывает, как эта сумма повлияет на будущие платежи в бюджет. Отложенный налог инвесторы видят в отчете о финансовых результатах. В этом документе есть показатель «Налог на прибыль» — это сумма двух показателей:

Отложенный налог инвесторы видят в отчете о финансовых результатах. В этом документе есть показатель «Налог на прибыль» — это сумма двух показателей:

- текущий налог на прибыль;

- отложенный налог на прибыль.

Отложенный налог, независимо от метода, формируют ОНА и ОНО.

Текущий налог собирается по-разному для раскрытия в бухгалтерской отчетности в зависимости от метода учета:

- на затратном — по данным бухучета;

- на балансовом — берется из декларации.

В обоих методах учета термины ОНА и ОНО по своей сути означают одно и то же, но на затратном методе ОНА/ОНО учитываются на счете 68, а на балансовом методе — на счете 99. Ведь при балансовом методе на счет 68 заносим уже посчитанный налог из декларации, поэтому корректировать счет 68 нет нужды.

Если применяете золотую середину — балансовый метод с отражением постоянных и временных разниц, проводки будут как на затратном методе, ведь вы не берете для бухучета готовый налог, а формируете его на счетах учета на отчетную дату.

При балансовом методе проводка делается на итоговый показатель. Погашение и начисление временных разниц в рамках одного отчетного периода проводками не отражается.

На затратном методе программа умножает постоянную разницу (ПР) на ставку налога и получается ПНА или ПНО.

На балансовом методе с отражением разниц программа (бухгалтер) также умножает ПР на ставку налога, но получает не ПНО и ПНА. Термины другие: это постоянный налоговый расход (ПНР) и постоянный налоговый доход (ПНД) соответственно.

На чисто балансовом методе ПНР/ПНД в учете не отражаются, ведь налог при этом методе берется из декларации и он уже сформирован с учетом постоянных разниц. В пояснениях к бухгалтерской отчетности нужно справочно показать результат постоянных разниц: это разница между налогом по декларации и бухгалтерской прибылью до налогообложения, умноженной на 20%.

При затратном способе учета (методе отсрочки) по каждому доходу и расходу рассчитывается разница между данными бухгалтерского и налогового учета. Цель — с помощью разниц сформировать в бухучете ту сумму налога, которая будет в декларации по налогу на прибыль. При этом в бухучете начисляются не сами разницы, а налог с них. То есть 20%.

Цель — с помощью разниц сформировать в бухучете ту сумму налога, которая будет в декларации по налогу на прибыль. При этом в бухучете начисляются не сами разницы, а налог с них. То есть 20%.

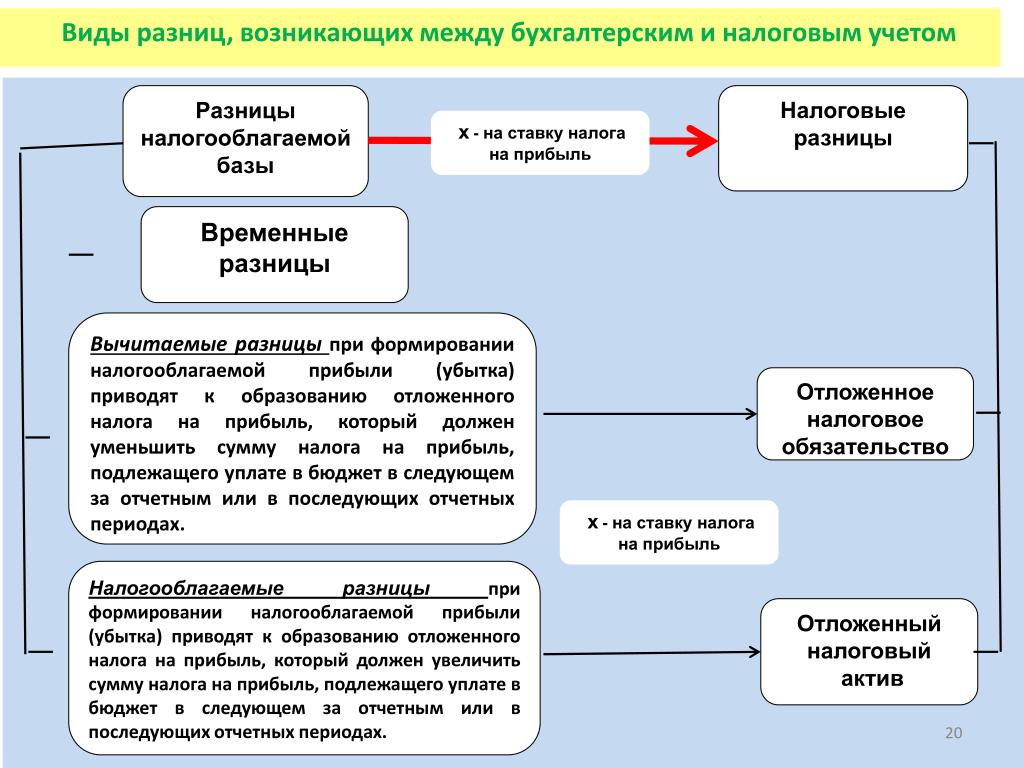

Разницы классифицируют на постоянные и временные.

ПР — это доход (расход), который полностью признается только в одном виде учета: бухгалтерском или налоговом, а в другом — полностью не учитывается. Разница не переносится на следующие отчетные периоды и никогда не устраняется.

Если умножить постоянную разницу на ставку налога на прибыль, получается постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА). Разбираться, что именно возникает, ПНО или ПНА, важно, так как эти показатели по-разному учитываются на счетах учета. Если вручную сделать неправильную проводку, не получится в бухучете собрать налог на прибыль, равный налогу из декларации.

- ПНО возникает, если прибыль по налоговому учету больше бухгалтерской. Такое бывает, когда в бухучете расход есть, а в налоговом учете — нет и не будет.

Тогда говорят, что ПР положительная. Цель ПНО — увеличить в бухучете текущий налог на прибыль.

Тогда говорят, что ПР положительная. Цель ПНО — увеличить в бухучете текущий налог на прибыль.

- ПНА возникает, если прибыль по налоговому учету меньше бухгалтерской. Такое бывает, когда в бухучете доход есть, а в налоговом учете — нет и не будет. Тогда говорят, что ПР отрицательная. Цель ПНА — уменьшить в бухучете текущий налог на прибыль.

ВР возникают, если доходы и расходы в бухгалтерском учете учитываются в одном периоде, а в налоговом учете — в другом отчетном периоде. Со временем такие разницы устраняются. Из-за этого учет временных разниц сложнее, чем постоянных: в одном периоде программа начисляет налог с временной разницы, в другом периоде погашает его. Тем самым устраняет разницу.

Если умножить временную разницу на ставку налога на прибыль, получается отложенное налоговое обязательство (ОНО) или отложенный налоговый актив (ОНА). Разбираться, что именно возникает, ОНО или ОНА, важно, так как эти показатели по-разному учитываются на счетах учета. Для ОНО используется счет 77, для ОНА — 09. При этом есть проводки, которые формируют ОНО/ОНА, а есть те, которые их погашают. Если вручную сделать неправильную проводку, не получится в бухучете собрать корректный налог на прибыль.

Для ОНО используется счет 77, для ОНА — 09. При этом есть проводки, которые формируют ОНО/ОНА, а есть те, которые их погашают. Если вручную сделать неправильную проводку, не получится в бухучете собрать корректный налог на прибыль.

- ОНО возникает, если прибыль в бухгалтерском учете временно больше, чем в налоговом. Тогда говорят, что временная разница налогооблагаемая. Текущий налог в бухучете она уменьшает, а будущий налог увеличивает.

- ОНА возникает, если прибыль в бухгалтерском учете временно меньше, чем в налоговом учете. Тогда говорят, что временная разница вычитаемая. Текущий налог в бухучете она увеличивает, а будущий налог уменьшает.

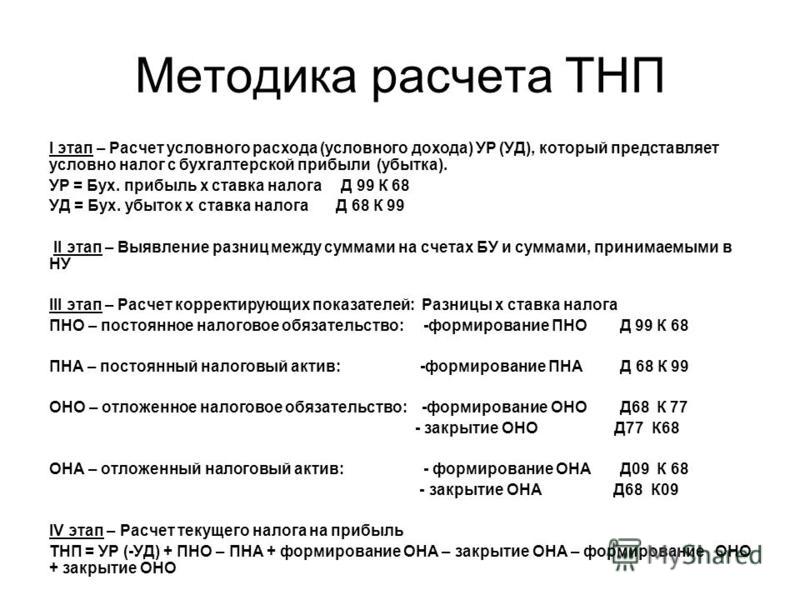

Текущий налог на прибыль (ТНП) — это 20% от бухгалтерской прибыли, скорректированные на ПНА/ПНО и ОНА/ОНО. Напомним:

- ОНО и ПНА уменьшают текущий налог;

- ОНА и ПНО увеличивают текущий налог.

20% от бухгалтерской прибыли обозначаются термином «условный расход по налогу на прибыль (УРНП)». Если речь о бухгалтерском убытке, будет «условный доход по налогу на прибыль (УДНП)».

Если речь о бухгалтерском убытке, будет «условный доход по налогу на прибыль (УДНП)».

Итого текущий налог на прибыль (ТНП) считается в бухучете так:

ТНП = УРНП — УДНП — ОНО + ОНА — ПНА + ПНО.

Автоматический расчет налогов в СБИС

- Утвердить приказом изменения в учетную политику.

- Определить ОНА и ОНО балансовым методом на дату перехода. Для этого рассчитайте временные разницы по видам активов и обязательств и налог с этих временных разниц. Это и будет ОНА/ОНО. Пример расчета привели выше.

- Списать на счет 84 «Нераспределенная прибыль (непокрытый убыток)» разницу между фактически учтенной суммой ОНА/ОНО и рассчитанной по новым правилам.

- Отразить в бухгалтерской отчетности на дату начала применения нового способа скорректированные данные, раскрыть корректировки и применяемые способы учета в пояснениях к отчетности.

Электронная отчетность с поддержкой

org/Question»>

org/Question»>

Что делать, если нужен ретроспективный пересчет?

Сначала напомним, как понять, что ретроспективный пересчет необходим. Для этого возьмите ОНА и ОНО, которые начислены на последний день работы по старому методу. Сравните показатель с ОНА/ОНО, которые рассчитали балансовым методом на начало применения нового метода. Если цифры существенно отличаются, нужен ретроспективный пересчет.

Это означает, что данные на дату, которая предшествует началу применения нового способа, нужно рассчитать и представить в отчетности так, как если бы новый способ учета применялся всегда.

Можно сочетать затратный и балансовый метод?

Никто не мешает перепроверять учет разными методами. При этом для целей сдачи бухгалтерской отчетности придется выбрать какой-то один вариант, чтобы не запутать ни собственников бизнеса, ни проверяющих. При этом есть такой вариант, который позволяет сочетать оба метода.

Это учет балансовым методом с отражением постоянных и временных разниц.

Это учет балансовым методом с отражением постоянных и временных разниц.Обзор всех возможных вариантов мы привели в начале этой статьи.

Применяемый способ закрепите в учетной политике.

Обязательно ли переходить на балансовый метод учета ПБУ 18/02?

Стандарт не запрещает применять прежний затратный метод (метод отсрочки), т.к. в результате применения обоих способов должна получиться одна и та же сумма: текущий налог на прибыль и отложенный налог.

Бухгалтерия на общей системе налогообложения в СБИС

1 сентября ’22

Электронная доверенность (МЧД) в переходный период

Как оформить МЧД и какие госорганы уже с ней работают.

18 марта’23

Налоговый мониторинг: что это и как проводится в 2023 году

Актуально для среднего и крупного бизнеса.

26 августа ’22

Налог на имущество организаций в 2022 году

Кому платить и как рассчитать.

Ваш браузер устарел, возможны проблемы в работе с сайтом

Ваш браузер не содержит последних обновлений, необходимых для корректной работы портала. Настоятельно рекомендуем перейти на Яндекс Браузер

Используя официальный сайт sbis.ru, вы даете согласие на работу с cookie, Яндекс.Метрикой, Google Analytics для сбора технических данных. Подробнее

Выбор налогового года и метода учета влияет на ваш налог Picture

Ваш налоговый год влияет на ваш налогооблагаемый доход. Весь доход, полученный или накопленный в течение одного года, указывается в налоговой декларации за этот год вместе со всеми уплаченными или накопленными расходами, а конец года является точкой отсечки для многих стратегий экономии налогов.

Как учитывать свои доходы и расходы — это одно из первых решений, которое вы должны принять, когда начинаете свой бизнес. Это решение состоит из двух частей. Во-первых, вы должны принять налоговый год для вашего бизнеса. Во-вторых, вы должны принять соответствующий метод учета.

Во-вторых, вы должны принять соответствующий метод учета.

Теоретически ваш налоговый год, также известный как отчетный период, может быть как календарным, так и финансовым годом. (Финансовый год — это 12-месячный период, который заканчивается в последний день любого месяца, кроме декабря.) Если вы уже подали налоговую декларацию для своего бизнеса, вы выбрали налоговый год. Вы должны продолжать использовать тот же налоговый год, который вы использовали в первый раз, если только вы не получите разрешение IRS на изменение.

Выбор налогового года может быть ограничен

Существует ряд ограничений на учетный период (налоговый год), который вы можете использовать для целей налогообложения. Поскольку индивидуальное предприятие не существует отдельно от его владельцев (по крайней мере, в глазах IRS), индивидуальное предприятие должно использовать тот же налоговый год, что и владелец. Большинство индивидуальных предпринимателей используют календарный год в качестве своего налогового года, поскольку они должны продолжать использовать тот же налоговый год, который владелец использовал в своей первоначальной индивидуальной налоговой декларации. (И большинство людей использовали календарный год для этой первой налоговой декларации.) Если вы хотите перейти на финансовый год, вам потребуется специальное разрешение от IRS.

(И большинство людей использовали календарный год для этой первой налоговой декларации.) Если вы хотите перейти на финансовый год, вам потребуется специальное разрешение от IRS.

Партнерство или ООО, как правило, должны использовать тот же налоговый год, что и большинство его владельцев. Корпорация S или корпорация персональных услуг обычно должны использовать календарный год. Исключения из этих общих правил могут быть сделаны, если вы сможете доказать, что IRS удовлетворит вас, что у вас есть деловая цель для использования другого налогового года.

Если вы начинаете новый бизнес, который будет действовать как корпорация типа С, поначалу это может быть сопряжено с большими расходами или убытками. По этой причине, если вы начинаете свою деятельность в течение года (а не 1 января), может оказаться полезным выбрать финансовый год, выходящий за пределы конца первого календарного года, чтобы как можно больше доходов компенсировалось за счет начальные расходы и убытки.

Выбор финансового года. Выбранный вами налоговый год может определить точность, с которой доход вашего бизнеса соответствует расходам, приносящим доход. Так, в случае сезонного бизнеса учетный период должен включать в себя весь сезон.

Выбранный вами налоговый год может определить точность, с которой доход вашего бизнеса соответствует расходам, приносящим доход. Так, в случае сезонного бизнеса учетный период должен включать в себя весь сезон.

Пример

Горнолыжный курорт открыт только с декабря по март — зимний курортный сезон. Если книги ведутся на основе календарного года, отчетный период разделится на сезон, что приведет к искажению доходов. Таким образом, то, что казалось бы прибылью на 31 декабря, конец календарного года, может оказаться убытком или наоборот, если рассматривать весь сезон, с декабря по март.

Кроме того, использование календарного года потребовало бы от операторов проведения инвентаризации и принятия других решений в середине сезона, когда у них было наименьшее количество доступного времени. Использование финансового года, охватывающего весь сезон, позволило бы избежать этих трудностей.

Если характер вашего бизнеса таков, что основная часть расходов и поступлений за операционный цикл приходится на разные годы, может быть лучше выбрать отчетный период, который включает и то, и другое.

Пример

Предприятие несет большую часть своих расходов осенью и получает большую часть своего дохода весной. В любом календарном году расходы и поступления будут мало связаны друг с другом.

Финансовый год, начинающийся 1 июля, 1 августа или 1 сентября, будет более точно отражать доход за обычный финансовый год.

Как изменить учетные периоды

После того как вы подали свою первоначальную налоговую декларацию, вам потребуется разрешение IRS, если вы хотите перейти с календарного года на финансовый год или наоборот. Чтобы получить разрешение, вы должны продемонстрировать IRS, что у вас есть законная деловая цель, отличная от уклонения от уплаты налогов.

В большинстве случаев сезонный бизнес может показать действительную бизнес-цель для использования финансового года. Вы можете запросить одобрение IRS, заполнив Форму 1128, Заявление о принятии, изменении или сохранении налогового года.

Предупреждение

За исключением необычных случаев, после того как вы получили разрешение на изменение налогового года, IRS не позволит вам изменить его снова в течение 10 лет.

Выбор метода учета имеет решающее значение

Ваша налоговая декларация потребует от вас сообщить о методе учета в IRS. Это справедливо независимо от того, являетесь ли вы индивидуальным предпринимателем, подающим Форму C, партнерством или ООО, подающим форму 1065, или корпорацией, подающей форму 1120-S или 1120.

Для целей налогообложения большинству малых предприятий доступны два основных метода учета:

- наличные

- начисление

В редких случаях вы можете использовать гибридный метод, который сочетает в себе элементы как наличного расчета, так и метода начисления. Также владельцы отдельных видов бизнеса могут использовать специальные методы учета в соответствии с налоговым законодательством. К ним относятся фермеры, строители и подрядчики, а также владельцы бизнеса, получающие доход по долгосрочным контрактам. Если вы работаете в одной из этих отраслей, ваш бухгалтер может предоставить вам дополнительную информацию.

Основное различие между кассовым методом и методом начисления заключается в том, что налогоплательщик, использующий кассовый метод, признает доходы и расходы в момент фактического получения или выплаты денег. Напротив, налогоплательщик, использующий метод начисления, обычно сообщает о доходах в момент продажи, даже если покупатель не платит в это время, и сообщает о расходах по мере их наступления, а не к дате выписки чеков.

Большинство налогоплательщиков используют кассовый метод учета своей личной жизни. Он очень прост в использовании и требует небольшого ведения записей, кроме реестра чековой книжки, банковских выписок и, возможно, выписок по кредитным картам.

Вы можете продолжать использовать кассовый метод для личных вещей, даже если вы используете метод начисления для своего бизнеса. И если у вас более одного бизнеса, вы можете использовать разные методы для каждого бизнеса, если вы ведете отдельный набор бухгалтерских книг и записей для каждого из них.

Наконечник

Если вы являетесь индивидуальным предпринимателем, использующим кассовый метод, вы можете использовать Приложение C-EZ для отчетности о доходах и расходах вашего бизнеса.

Кассовый метод признает доходы, расходы по мере их получения или выплаты

Кассовый метод учета очень прост в использовании, потому что это обычно очевидно, когда вы получаете деньги от клиента или другого плательщика, или когда вы оплачиваете расходы наличными, кредитной картой или чеком. Когда деньги приходят или уходят, они регистрируются и признаются для целей налогообложения. Напротив, метод начисления требует, чтобы вы признавали транзакции, когда они происходят, а не обязательно, когда деньги переходят из рук в руки.

Наконечник

Хотя метод начисления дает более точную картину вашего финансового положения, чем кассовый метод, он также может быть более сложным.

Малые предприятия, ориентированные на оказание услуг, в течение некоторого времени особенно жаловались на то, что они были обременены использованием метода начисления для учета материалов и других товаров, предоставленных клиентам в связи с их услугами (например, сантехническое оборудование, установленное сантехниками; черепица, уложенная кровельщиками).

К счастью, IRS разрешает малым предприятиям сферы услуг, которые также продают сопутствующие товары и имеют среднегодовую валовую выручку менее 10 миллионов долларов, использовать кассовый метод учета своих доходов и расходов.

Основным требованием для получения этой льготы является то, что основным видом деятельности (т. е. более половины валовой выручки) должно быть предоставление услуг.

Однако, как и следовало ожидать, следует помнить о нескольких усложняющих факторах. Во-первых, даже если вам платят в виде имущества или услуг, а не денег, или если вы оплачиваете часть своих собственных долгов посредством какого-либо бартерного соглашения, вы должны признавать эти платежи по справедливой рыночной стоимости того, что вы отдаете. или получить.

Конструктивная расписка. Налогоплательщики, использующие метод начисления, не могут отсрочить признание дохода, не взяв под свой контроль деньги, которые вы имеете право получать. При кассовом методе доход признается в момент его фактического или предполагаемого получения.

Фактическое получение происходит, когда деньги предоставляются вам без ограничений, зачисляются на ваш счет или получены вашим агентом.

Пример

Клиент платит вам чеком 30 декабря, вы фактически получили деньги и должны учитывать их как доход в этом году, даже если вы не обналичиваете чек или не вносите его на свой банковский счет до января в следующем году.

Точно так же, если вы получаете проценты по счету денежного рынка, вы фактически получаете деньги, когда они зачисляются на ваш счет, а не когда они снимаются.

Кассовый метод позволяет вычесть большую часть деловых расходов в том году, когда вы их оплатили. Однако некоторые расходы не подлежат полному вычету в том году, когда вы их оплачиваете; например, цена покупки основных средств должна амортизироваться или амортизироваться в течение нескольких лет.

Как правило, если вы производите авансовые платежи по расходам, которые остаются существенными после окончания текущего года, платежи должны быть пропорциональны и вычтены пропорционально в течение периода, в котором применяются платежи.

Некоторые из наиболее распространенных статей, подпадающих под это правило, — это суммы, уплачиваемые для получения кредита, такие как досрочно уплаченные проценты, баллы и сборы за выдачу кредита, которые обычно должны вычитаться в течение срока действия кредита. Авансовые арендные платежи должны вычитаться в том году, к которому они относятся, а суммы, уплаченные за приобретение арендного договора у другого арендатора, должны вычитаться равномерно в течение всего срока аренды.

Метод начисления основан на экономических показателях

В соответствии с методом начисления вы регистрируете коммерческий доход, когда происходит продажа, будь то поставка продукта или оказание услуги с вашей стороны, независимо от того, когда вы получаете оплату. Вы регистрируете расходы, когда получаете товары или услуги, даже если вы можете оплатить их позже.

Если быть более точным, то при методе начисления вы признаете статью дохода, когда произошли все события, устанавливающие ваше право на получение дохода, и когда сумма дохода, которую вы должны получить, известна с достаточной точностью. Если вы оцениваете причитающуюся вам сумму с достаточной точностью и регистрируете ее как доход, а сумма, которую вы в конечном итоге получаете, отличается от вашей оценки, вам следует внести корректировку в свой доход в том году, когда вы фактически получили платеж.

Если вы оцениваете причитающуюся вам сумму с достаточной точностью и регистрируете ее как доход, а сумма, которую вы в конечном итоге получаете, отличается от вашей оценки, вам следует внести корректировку в свой доход в том году, когда вы фактически получили платеж.

Пример

Вы продали телевизор с большим экраном за 3000 долларов в декабре первого года. Вы отправили счет в январе второго года, и покупатель заплатил вам позже в том же году. Однако, когда он получил счет, ваш клиент указал, что ваш конкурент, магазин X, продает ту же модель на 50 долларов дешевле, поэтому вы скорректировали цену на 50 долларов, чтобы не потерять продажу.

В соответствии с методом начисления вы признаете 3000 долларов дохода в 1-м году, потому что именно тогда произошли все события, устанавливающие ваше право на доход. Вы уменьшите свой доход за 2-й год на 50 долларов, чтобы отразить более низкую оплату, которую вы фактически получили.

Метод начисления также говорит о том, что вы признаете статью расходов, когда вы несете ответственность за нее, независимо от того, оплатили вы ее в том же году или нет. Принятие на себя ответственности означает, что произошли все события, устанавливающие ваше обязательство, вы можете определить сумму в долларах с достаточной точностью, и были достигнуты «экономические показатели». Экономическая эффективность означает, что имущество или услуги были предоставлены или имущество было использовано.

Принятие на себя ответственности означает, что произошли все события, устанавливающие ваше обязательство, вы можете определить сумму в долларах с достаточной точностью, и были достигнуты «экономические показатели». Экономическая эффективность означает, что имущество или услуги были предоставлены или имущество было использовано.

Наконечник

Метод начисления дает более точную картину вашего финансового положения, чем кассовый метод. Это связано с тем, что вы регистрируете доходы в бухгалтерских книгах, когда они действительно заработаны, и вы записываете расходы, когда они понесены. Доход, полученный за один период, точно сопоставляется с расходами, соответствующими этому периоду, поэтому вы получаете более четкое представление о своей чистой прибыли за каждый период.

Предприятия, имеющие запасы, должны использовать метод начисления

Большинство предприятий, имеющих запасы, должны использовать метод начисления, по крайней мере, для продаж и покупок. Запасы необходимы в большинстве маркетинговых, производственных, розничных или оптовых предприятий.

Запасы необходимы в большинстве маркетинговых, производственных, розничных или оптовых предприятий.

Корпорации C со среднегодовыми денежными поступлениями более 5 миллионов долларов, которые не являются корпорациями, оказывающими персональные услуги, обычно должны использовать метод начисления. Другими типами организаций, которые должны использовать учет по методу начисления, являются партнерства, которые имеют одну или несколько корпораций C в качестве партнеров, налоговые убежища и благотворительные фонды, имеющие несвязанный бизнес-налогооблагаемый доход.

Исключения для инвентаризации малого бизнеса существуют

Однако IRS устанавливает правила, позволяющие некоторым малым предприятиям сферы услуг, которые также продают сопутствующие товары и имеют среднегодовую валовую выручку менее 10 миллионов долларов США за предыдущий трехлетний период, использовать кассовый метод учета. на свои доходы и расходы. Кассовый метод вместо метода начисления может использоваться в соответствии со следующими четырьмя безопасными гаванями:

- основной деятельностью не является розничная, оптовая торговля, производство, добыча полезных ископаемых, издательское дело или звукозапись, что определяется ссылкой на коды в Североамериканская отраслевая классификация, опубликованная Министерством торговли;

- основным видом деятельности является оказание услуг, даже если налогоплательщик предоставляет имущество, связанное с оказанием услуг;

- основным видом деятельности является изготовление на заказ;

- , независимо от основной деятельности налогоплательщика, налогоплательщик может использовать кассовый метод в отношении любой отдельной и отличной торговли или бизнеса, которые удовлетворяют одному из первых трех безопасных убежищ.

Квалифицированные творческие расходы. Есть еще одно исключение для художников, авторов и фотографов, которые продают работы, созданные ими собственными силами. От них не требуется относить свои квалифицированные творческие расходы на конкретные работы, которые они создали, в качестве «себестоимости проданных товаров», что обычно означает, что им не нужно отслеживать стоимость запасов. Однако в квалифицированные творческие расходы не включаются расходы, связанные с печатью, фотопластинками, пленкой, видеокассетой и т. д., поэтому, если вы занимаетесь массовым тиражированием или публикацией собственного творчества, вам придется использовать инвентаризационный учет для этой части. вашего бизнеса.

Плюсы и минусы метода начисления

Даже если у вашего предприятия нет товарно-материальных запасов, если в течение года у вас много сложных операций, вы можете найти метод начисления более предпочтительным, поскольку расходы вычитаются в том году, в котором доходы к которым они относятся. Используя метод начисления, ваш чистый доход, как правило, выравнивается, избегая «пиков» дохода, которые облагаются более высокими налоговыми ставками.

Используя метод начисления, ваш чистый доход, как правило, выравнивается, избегая «пиков» дохода, которые облагаются более высокими налоговыми ставками.

Для некоторых владельцев бизнеса метод начисления не обязательно снижает налоги и может создать много ненужных головных болей в бухгалтерском учете по сравнению с кассовым методом. С другой стороны, большинство бухгалтеров считают, что метод начисления является единственным, который точно отражает истинное финансовое состояние вашего бизнеса.

При выборе наиболее подходящего метода учета есть один недостаток метода начисления, который любят подчеркивать специалисты по налоговому планированию: при методе начисления труднее минимизировать налоги путем переноса статей доходов и расходов из одного года в другой. Владелец бизнеса, работающего с наличными, может иметь возможность взимать сборы, арендную плату, проценты и другие обязательства заранее или откладывать платеж на более поздний год. Владелец метода оплаты наличными также обычно может в некоторой степени контролировать расходы, ускоряя или откладывая оплату таких статей, как реклама, расходные материалы, ремонт, проценты и налоги.

Владельцу бизнеса, использующему метод начисления, не так просто контролировать доходы и расходы. Он или она может отложить некоторый доход на следующий налоговый год, отправляя и выставляя счета как можно меньше в последние дни года, но это может не стоить проблем с денежными потоками, которые это может вызвать. Или владелец может попытаться ускорить расходы, запросив доставку и выставление счетов за расходные материалы и т. д. до конца года.

Разрешены гибридные методы

Поскольку использование двух разных методов учета может быть обременительным, для большинства предприятий, имеющих запасы, более практично просто использовать метод начисления для всего.

Однако, если вы хотите, вы можете использовать гибридный метод, который использует метод начисления в той степени, в которой это требуется по закону, и использует наличные деньги для остальной части ваших доходов и расходов. Проконсультируйтесь с вашим бухгалтером для получения более подробной информации о том, как это будет работать.

Налоговый и бухгалтерский учет U.S. Hub

Правильные решения для ваших потребностей в области налогообложения и бухгалтерского учета

Выберите из полного спектра решений, разработанных для повышения производительности, управления изменениями и повышения эффективности. Найдите динамичные облачные программные решения для налогообложения и бухгалтерского учета, чтобы стандартизировать, автоматизировать и оптимизировать процессы, а также исследовательские инструменты нового поколения, которые помогают предприятиям применять практические решения в реальных ситуациях.

Налоговые и бухгалтерские фирмы

В облаке или локально выделите больше времени для высокоэффективной работы с отмеченными наградами решениями в области налогообложения и бухгалтерского учета.

CCH Axcess™

CCH® ProSystem fx ®

ATX™

Решения XCMПодробнее →

Отделы подготовки налоговых деклараций

Файлы возвращаются быстро благодаря экономичному программному обеспечению для подготовки налоговых деклараций и банковским продуктам для вашего бизнеса по подготовке налоговых деклараций.

TaxWise® и TaxWise® онлайн

Решения для сервисного бюроПодробнее →

Корпорации

Поддержите свои налоговые обязательства, отчетность и рабочие процессы с помощью наших комплексных налоговых решений для корпораций.

CCH® SureTax®

CCH Axcess™ TaxДополнительные налоги с продаж и использования →

Дополнительные решения по корпоративному налогообложению →

Учреждения

Мы гордимся тем, что сотрудничаем с государственными учреждениями, университетами, ассоциациями и специалистами по финансовому и имущественному планированию.

Посмотреть все учреждения →

Уже клиент?

Поддержка, когда вам необходима

Контактная поддержка

СОСОБЩЕНИЯ СОСОБЩЕНИЯ

ОБУЧЕНИЯ

ОБУЧЕНИЯ ИСКУССТВА И КОНСУЛЬТАЦИИ

Обновление

Обновление налогового программного обеспечения

на переднем офра Small, у нас есть решение для вас

От подготовки сезонных налогов до международных бухгалтерских фирм — у нас есть решение, адаптированное к вашим потребностям.

Начните изучать различные категории решений, которые мы предлагаем ниже!

Налоговые и бухгалтерские решения

Налоговая программа

Управление фирмой и рабочий процесс

Программное обеспечение для бухгалтерского учета и аудита

Исследования и обучение

Программное обеспечение для налогообложения

Отмеченные наградами решения для подготовки налоговых деклараций, как в облаке, так и локально.

Программное обеспечение для управления фирмой и рабочего процесса

Accounting & Audit Software

. Вольтерс Клувер, мы считаем, что сотрудничество способствует инновациям, поэтому мы ценим наши отношения с клиентами превыше всего.